6.11.2013 | 22:57

Kosningarnar síðla árs 2015 gætu orðið áhugaverðar á Spáni!

Það er dálítið verið að ræða nýja hagspá Framkvæmdastjórnar Evrópusambandsins þessa dagana. Eitt atriðið í þeirri umræðu - er Spánn. En spá Framkvæmdastjórnarinnar er lakari, en spá ríkisstjórnar Marihano Rajoy fyrir næsta ár. Reyndar munar ekki mjög miklu þ.e. 0,5% vs. 0,7%. En þ.s. vekur meiri athygli er spá Framkvæmdastjórnarinnar um ríkishalla Spánar. En skv. spá Framkvæmdastjórnarinnar verður Spánn enn ekki búinn að ná fram lágmarksjafnvægi á ríkisreksturinn innan tveggja ára. Kosningaárið verði líklega enn halli á frumjöfnuði fjárlaga - þ.e. áður en tekið er tillit til skuldaliða. Og heildarhallinn verði 6,6% nk. ár - sem væri þá aukning á halla miðað við spá fyrir þetta ár þ.e. 5,9%. Á sama tíma gerir ríkisstjórn Spánar ráð fyrir að hallareksturinn á spænska ríkinu verði 5,8% á nk. ári, 4,4% 2015 og takmarkið um 3% halla muni nást rétt í tæka tíð fyrir kosningar 2016.

EU forecasts are wake-up call for Spain

Gætu orðið áhugaverðar kosningar!

Bent er á í greininni, að líklega verði megin kosningamálið kosningarnar veturinn 2015 - > atvinnumál. Enda ekki furða. Ríkisstjórn Rajhoy muni bersýnilega eiga á brattann að sækja. En sá örlitli hagvöxtur sem getur náðst fram. Sé ólíklegur til að duga einn og sér til að vinna á hinu gríðarlega atvinnuleysi að nokkru umtalsverður ráði.

Þannig að árið 2015, verði Rajhoy tilneyddur að - fókusa á atvinnumál.

Með öðrum orðum, fókusa af þeim vanda sem snýr að hallarekstri ríkissjóðs.

Svo að líklega sé eini sénsinn, að skera frekar niður - - aðgerðir sem yrðu kynntar til sögunnar á nk. ári, Framkvæmdastjórnin hefur "réttilega" kosið að miða við "no policy change" þ.e. gerir ekki ráð fyrir aðgerðum, jafnvel þó einhverjar frekari séu líklegar, sem ekki hafa verið kynntar til sögunnar enn.

Eftir það verði kominn kosningaskjálfti - - Rajhoy muni neyðast líklega til þess að verja fé til atvinnuskapandi verkefna.

Þannig auka hallann að nýju - en þarna er hann bersýnilega milli tveggja elda.

- Þ.s. vert er að muna, er að Rajhoy var kosinn til valda, vegna þess að hann lofaði að leysa efnahagsvanda Spánar.

- Meðan enn er svo óskaplegt atvinnuleysi, mun almenningur líklega ekki kaupa að sá vandi sé leystur.

- Spurning hvort fram koma mótmælaframboð?

En mér virðist geta skapast augljós eftirspurn eftir nýjum framboðum, en það getur meira en verið - að kjósendur treysti ekki neitt frekar flokkunum sem stjórnuðu kjörtímabilið á undan, þeir sem stjórnuðu er kreppan hófst.

Spurning þó - hvaða tegund af mótmælum munu koma fram?

Ef einhver þekkir til á Spáni má viðkomandi leggja orð í belg.

Niðurstaða

Það sem er áhugavert við Spán og nokkur önnur lönd sem hafa skipt um ríkisstjórnir eftir að kreppan í Evrópu hófst. Lönd sem enn eru í kreppu. Er að þegar næst verður kosið. Og líkur eru sterkar að kreppan verði enn í algleymingi - eins og t.d. á Spáni. Er að þá eru kjósendur búnir að prófa báðar meginfylkingar hefðbundinna flokka.

Þannig að næsta röð kosninga - getur orðið röð kosninga, þ.s. jaðarflokkar ýmist til vinstri eða hægri komast til valda í þeim ríkjum Evrópu þ.s. kreppa og mikið atvinnuleysi er líklegt að vera enn til staðar.

Kv.

5.11.2013 | 23:24

Hin skrítna efnahagsumræða í Þýskalandi!

Þjóðverjar hafa verið að fá töluvert af umvöndunum á síðustu vikum, um það vandamál sem þeirra viðskiptahagnaður ca. 5% af þjóðarframleiðslu er talinn vera. Nánast hver einasta alþjóða stofnun hvetur þá til að - gera sitt til að eyða upp þeim afgangi, þ.e. OECD, AGS, SÞ, WTO og Bandaríkin hafa nýlega komið fram með sambærilega gagnrýni.

Hið dæmigerða þýska svar - er að Þjóðverjar geti ekkert að því gert, þó þeir hafi skilvirk útflutningsfyrirtæki.

Það sé ranglátt að refsa þjóðverjum fyrir að ganga vel í útflutningi.

Umræða af þessu dagi má sjá gott dæmi af í eftirfarandi grein í Der Spiegel:

Complaints about German Exports Unfounded

Fulltrúi frá AGS sem ræddi við þýsk stjv. lagði það til - að þýsk stjv. mundu taka upp formlega stefnumótun, um það að smám saman draga úr viðskipta-afganginum. Setja sér ákveðin markmið í því skyni.

"For Finance Ministry officials, this approaches the sort of hubris one would expect from a planned economy. They also like to point out that there isn't much they can do about the surpluses because they simply lack the necessary leverage. No one in the world is being forced to buy German cars or machines, they note, so should the German government ban exporting? "This is the sort of thing that didn't even work under socialism," says one official."

Þarna koma fram verð ég að segja "sérkennileg viðbrögð" en þ.e. enginn að tala um það, að Þýskaland eigi að flytja minna út.

Heldur, að Þýskaland eigi að auka - - eftirspurn innanlands.

Punkturinn er sá, að 5% af þjóðarframleiðslu viðskipta-afgangur þíðir í reynd að þýska hagkerfið, er ekki að starfa að fullum dampi.

Þýska hagkerfið hefur skv. því efni á því að auka neyslu, þar til að verðmæti innlendrar neyslu er í jafnvægi við tekjur af utanríkisviðskiptum.

Þannig að viðskiptajöfnuður sé í jafnvægi þ.e. "0".

Þá er þýska hagkerfið í fullum afköstum.

Þetta þíðir meiri skatttekjur fyrir ríkið - þetta þíðir meiri hagvöxt - þetta þíðir hærri lífskjör.

Að líkja þessu við sósíalisma eða kommúnískt hagkerfi - er afskaplega öfgakenndur samanburður.

"Suggestions that the Germans stimulate imports are no less unrealistic as the government also lacks important tools to influence them. Germans will buy more foreign goods if they earn more money. But this isn't something the government can dictate since, in Germany, employers and trade unions negotiate wage levels without any government interference."

Þetta er nett rugl, þ.s. ríkið getur gert - er að hækka laun eigin starfsmanna. Það getur síðan hvatt stéttafélög launamanna í samfélaginu til að krefjast sambærilegra launahækkana.

Þó svo ríkið stjórni ekki samningum á almenna vinnumarkaðinum, mundi slíkt fordæmi hafa mikil áhrif og að auki ef það mundi hvetja til launahækkana úti í samfélaginu í ofanálag.

Þá er ég viss að það væri langt í frá - áhrifalaust.

""That would be absurd," says economist Holger Görg, a professor at the Kiel Institute for the World Economy (IFW), in northern Germany. After all, Görg argues, no one can be forbidden from buying German goods. Germany was still a problem child in the 1990s, he explains, but then it regained its strength. "Should that be held against the country today?" Görg asks incredulously. The real issue, he says, is why countries like Spain or Italy haven't managed to become more competitive."

Þetta er sú hlið sem Þjóðverjar einblína á - - þ.e. að vandinn sé hinum löndunum að kenna.

Þ.e. rétt að þó svo að Þjóðverjar auki innlenda eftirspurn, er ekkert sem tryggir að Þjóðverjar muni auka innflutning frá S-Evr.

Á hinn bóginn, þá er það eitt og sér að afnema þann nettó hagnað sem þjóðverjar hafa af utanríkisverslun - töluverð bót meina.

En vandinn við þær nettó tekjur, er að þær þarf að verja til einhvers hlutar. Á sl. áratug, var þetta fé mikið til endurlánað í gegnum Þýska banka til landa sem voru þeirra helstu viðskiptalönd, þannig streymdi viðskiptahagnaður Þjóðverja út aftur sem lánsfé og fjármagnaði vaxandi viðskiptahalla helstu viðskiptalanda Þýskalands innan Evrópu.

Vegna þess að Þýskaland hafði ofgnótt fjármagns, var þetta fé lánað á mjög hagstæðum kjörum - - sem hvatti til enn meiri neyslu í jaðarlöndum Evrópu.

Þetta ódýra lánsfé átti alveg örugglega töluverðan þátt í þróun þeirrar viðskiptabólu er ágerðist á evrusvæðis á sl. áratug.

- Þjóðverjar hafa aftur á móti margir hverjir búið til þá söguskýringu, að núverandi kreppa sé réttlát refsing fyrir S-Evr. fyrir ofneyslu þá er þar varð á sl. áratug.

- Þetta snúist eingöngu um það, að S-Evr. skeri niður kostnað og lagfæri til heima hjá sér.

Einhvern veginn virðast menn ekki gera sér grein fyrir því, að þegar þú allt í senn - - stórfellt minnkar innri eftirspurn með því í bland að lækka laun og auka atvinnuleysi, skerð stórfellt niður ríkisútgjöld ásamt því að sveitafélög einnig skera niður hjá sér, og að auki fyrirtæki eru fyrir sitt leiti að minnka kostnað.

Þá er ekkert til staðar til að halda þeim hagkerfum uppi - - nema hugsanleg von um að auka útflutning.

Ef sú von bregst, blasir ekkert annað við en - - hrap niður í verðhjöðnun, dýpkandi skuldaspíral, hratt vaxandi atvinnuleysi og fátækt, og síðan gjaldþrot.

- Þess vegna er það svo slæmt hve gengi evrunnar fer hækkandi!

- En það grefur undan þessari síðustu von S-Evr. um útflutningsdrifinn vöxt.

Niðurstaða

Málið er að það væri gott fyrir Þjóðverja sjálfa að auka hagvöxt í Þýskalandi með því að auka neyslu. Þá stækkar hagkerfið. Þá aukast skatttekjur. Þá aukast lífskjör. Þetta hafa Þjóðverjar eins og ég sagði efni á alveg að þeim punkti er viðskiptajöfnuður nær "0" punkti.

En þegar Þjóðverjum er bent á þetta - þá malda þeir í móinn.

Eins og sjá má af ummælum sem vitnað er til að ofan.

- Einhverjir áhrifamiklir hagsmunir innan Þýskalands greinilega vilja að þetta sé svona áfram.

- En málið er, að alþýða manna í Þýskalandi er í reynd arðrænd um þau lífskjör sem á skortir, meðan Þýskaland er enn með 5% af þjóðarframleiðslu viðskipta-afgang.

- Einhver bersýnilega græðir á því arðráni og sá eða þeir einhverjir, virðast stjórna umræðunni.

Kv.

4.11.2013 | 21:27

Romano Prodi hvetur til samstöðu þjóða S-Evrópu gegn stefnu Þýskalands!

Fyrst, hver er Romano Prodi? Hann er fyrrum Forseti Framkvæmdastjórnar ESB, þ.e. árin 1999 - 2004. Hafið í huga að þetta eru árin þegar evran er formlega tekin upp. Hann var einnig forsætisráðherra Ítalíu annars vegar frá 17. maí 1996 -- 21. október 1998 og hins vegar frá 17. maí 2006 - 8. maí 2008.

Hann er forsætisráðherra, þegar Ítalía er að semja um það að verða eitt af stofnríkjum evrunnar, þrátt fyrir að skuldir ítalska ríkisins - hafi verið langt umfram svokölluð "Maastricht" viðmið, þ.e. langt umfram 60%.

Hann er einn af hinum stóru hugsjónarmönnum um samstarf þjóða Evrópu um svokallað Evrópusamband, og hann sannarlega hefur verið þeirrar skoðunar að samstarfið um evruna sé mikilvægur þáttur þess samstarfs.

Sem m.a. skýrði af hverju hann lagði svo mikla áherslu sem forsætisráðherra á það, að Ítalía væri með frá upphafi.

Það er því vert að veita gagnrýni hans fulla athygli

Þetta er viðtal sem birtist í ítölsku nettímariti - Quotidiano Nazionale.

Prodi boccia l'austerity della Germania: "E' tempo di cambiare Maastricht"

Þar sem ég tala ekki eitt orð í ítölsku - gríp ég til "google translate."

Skv. þíðingu "Google" er fyrirsögnin:

Prodi rejects the austerity Germany: "It's time change of Maastricht "

Texti - google translate

"Many, including myself, have repeatedly said that a country can not have a trade surplus as the German one, proportionally double that of China, almost zero inflation and weak growth without posing the question of the revival. But all this had no effect on German policy, perhaps because it is not a common action in France, Italy and Spain, countries that have the exact same interests, but each act on their own behalf. "

Vandi við þetta er að Þjóðverjar þverneita að samþykkja það að þeirra risastóri viðskipta-afgangur sé yfir höfuð vandamál, og þar með að það halli á þá - að gera eitthvað í því að minnka hann.

Það er ekki lengra síðan en sl. fimmtudag, að þýsk stjv. svöruðu fremur reiðilega, sambærilegri ábendingu frá Bandaríkjunum.

Germany rebuffs US Treasury criticism

“There are no imbalances in Germany that need correction,” - “On the contrary, the innovative German economy contributes significantly to global growth through exports and the import of components for finished products."

Viðbrögð talsmanns fjármálaráðuneytis Þýskalands eru dæmigerð.

Ekkert að hjá okkur - ef gengið er á viðkomandi talsmenn, þá er dæmigerða svarið. Að aðrir eigi að taka til hjá sér. Þetta sé þeirra vandamál - með öðrum orðum.

- Romano Prodi bendir á að það gangi ekki að Frakkland, Ítalía og Spánn beiti þrýstingi hvert í sínu lagi.

Texti - google translate

"Before there were elections, now the debate on the grand coalition and the government will take office in January already in the European elections. I have no illusions: Before September-October will not change anything. " Even after the American groomed? "I doubt it very much. The German public is now convinced that every stimulus to the European economy is an undue aid to 'lazy' in the South, to which, however, I am proud to belong. They're obsessed with inflation as teenagers with sex. They do not understand that the issue is, today, is deflation, as I say, a year. "

Hann er sammála mér að ný ríkisstjórn muni halda sig við fyrri stefnu, þ.e. engin breyting. Þjóðverjar séu sannfærðir um það - að sérhver tilraun til að örva hagvöxt, muni eingöngu íta undir leti S-Evr. búa. Þjóðverjar séu með verðbólgu á heilanum eins og unglingar séu með kynlíf á heilanum. Þeir skilji alls ekki hættuna sem muni fylgja þeirri verðhjöðnun sem sé að skella yfir S-Evr.

- Ég get tekið undir hvert orð hjá Prodi.

Texti - google translate

"Even the other, because if it breaks the euro, a currency in the north and one in the south, their exchange rate should be 2 and beyond and would not sell more than one Mercedes in Europe. The German industrial know it, but all that is only able to obtain a policy of small adjustments, little solidarity, which is not enough to overcome the crisis. "

Hann segir að ef ríkjandi stefna kallar fram klofning evrusvæðis í suður vs. norður svæði, þá muni Þjóðverjar ekki selja einn einasta Mercedes Bens þaðan í frá í S-Evr. Þetta viti þýskir stjórnendur, en þeirra þrýstingur sé ekki að hafa mikil áhrif - segir Prodi, og þær litlu aðgerðir dugi hvergi til að binda enda á krísuna.

- Það reyndar gæti verið áhugavert, ef Frakkland - Ítalía og Spánn, mundu hóta því sameiginlega að yfirgefa evruna eða stofna annað gjaldmiðilssvæði.

Texti - google translate

"Then they put me on the cross, all that I am right now. But is not stupid that there are the parameters as a reference point. It's stupid that you leave unchanged 20 years. The 3% deficit-GDP makes sense at certain times, in others it would be fair to zero, in the other 4 or 5%. An agreement presupposes a policy to handle it and the policy is not made with the multiplication tables. "

Þetta er áhugavert, en hann greinilega vill að reglurnar séu sveigjanlegar. En í staðinn, hafa Þjóðverjar knúið fram að reglurnar hafa verið þrengdar og gerðar til muna minna sveigjanlegar.

Þjóðverjar knúðu á sl. kjörtímabili fram svokallaðan "Stöðugleika Sáttmála" sem fól einmitt það í sér, og ekki síst - - að reglurnar væru settar inn í stjórnarskrá aðildarríkja.

Svo að það að brjóta þær yrði að lögbroti jafnvel stjórnarskrárbroti innan lands.

Ég er ekki alveg með það hve mörg af ríkjunum hafa klárað allar þær lagabreytingar og stjórnarskrárbreytingar - sem geirnegla hinar þrengdu reglur niður.

- En þetta gerir það nokkur flóknara að þrýsta í gegn - - því að reglurnar verðir mildaðar.

- Af hverju samþykktu þá S-Evr. ríkin "Stöðugleika Sáttmálann" og leiddu í lög?

Þetta er vandinn í dag - - að það skiptir engu máli hver er kosinn. Jafnvel ekki hvort það er engin stjórn við völd. Þ.s. reglurnar eru í lögum - er farið eftir þeim alveg burtséð.

- Skv. þeim hugmyndum sem heyrast í Þýskalandi, þá vilji þar til að ganga ennþá lengra í þessa átt. Þ.e. að öll aðildarríkin, veiti Framkvæmdastjórn ESB yfirumsjón gagnvart fjárlögum einstakra landa, þannig að Framkvæmdastjórnin mundi lesa yfir drög að fjárlögum, sem þíddi að ríkin væru skuldbundin til að gera þær breytingar á eigin fjárlögum sem Framkvæmdastjórnin teldi rétt hvort það væru skattahækkanir - útgjaldalækkanir eða að einhver tiltekin útgjöld verði ekki framkvæmd.

Prodi vill berja í borðið og segja - hingað og ekki lengra.

Texti - google translate

"There was still a strong Europe yes. But today there are only the countries and only one at the helm, Germany. Even the ECB, which...is the only power strong European and has done so much, is not omnipotent. It has a statute and the Bundesbank in council ... ".

Eins og ég skil þetta, bendir hann á að Seðlabanki Evrópu er múlbundinn af því regluverki er gildir um þá stofnun, og veru fulltrúa Seðlabanka Þýskalands í bankaráðinu. Þýskaland sé langsamlega sterkasta ríkið þessa stundina - og bersýnilega í ekilssætinu.

Texti - google translate

"They should beat them together with France, Italy and Spain, but do not because each is an illusion to go it alone."

Það sé fásinna af Frökkum, Ítölum og Spánverjum - - að sína ekki samstöðu.

Texti - google translate

" temporarily exclude from the calculation of the deficit 51 billion paid by Italy to European solidarity and to use those resources for public investment overtime."

Hann leggur til að framlag Ítalíu til stofnana ESB - verði dregið frá ríkishalla Ítalíu. Meðan versta kreppan gengur yfir. Þannig að ítalska ríkinu verði tímabundið heimilaður viðbótar hallarekstur sem samsvara þeim framlögum.

Texti - google translate

"In America, where the crisis began well, Obama has had to inject $ 800 billion of cash to jump-start the economy. In Europe, who does? ".

Hann bendir á að það hafi í reynd ekki verið nein eyðsla í Evrópusambandinu í því skyni, að örva hagvöxt. Sem sé sambærileg við eyðslu Obama á sínu fyrra kjörtímabili.

Niðurstaða

Það er áhugavert að sjá einstakling sem skipað hefur æðstu stöðu þá sem er í boði innan Framkvæmdastjórnar ESB, leggja til samræmda uppreisn þjóða S-Evr. gegn hinni ríkjandi stefnu innan Evrópusambandsins. Prodi að sjálfsögðu vill að evran og ESB haldi áfram.

Ég held að rétt sé að skilja ákall hans, sem ákall til verndar evrunni og ESB.

Hann er greinilega þeirrar skoðunar að núverandi stefna gangi ekki.

Sem líklega ber að skoðast þannig, að hann telji að ríkjandi stefna sé ógnun við áframhaldandi tilvist hins sameiginlega gjaldmiðils, og jafnframt áframhaldandi tilvist ESB.

- Það er merkilegt að sjá - sannfærða Evrópusinna, meira að segja einstakling er fram að þessu hefur einnig verið sannfærður evrusinni; vera orðinn þetta örvæntingarfullur - vegna þeirrar framvindu er hann sér fyrir sér.

Ég er gersamlega sammála honum að stefnan gengur ekki upp.

Stefnan muni ekki ganga upp.

Þetta sést á nýjustu hagtölum, sem sína að S-Evrópa er að sökkva í ástand verðhjöðnunar.

Kv.

Stjórnmál og samfélag | Breytt 5.11.2013 kl. 08:57 | Slóð | Facebook | Athugasemdir (2)

Stjórnmál og samfélag | Breytt 5.11.2013 kl. 08:57 | Slóð | Facebook | Athugasemdir (2)

3.11.2013 | 19:46

Ísland getur hugsanlega boðið Snowden hæli, í samkomulagi við vestrænar þjóðir að hann verði hér!

Í Guardian er frétt þess efnis, að í þýsku útgáfu Der Spiegel, hafi 50 þekktir þýskir einstaklingar skrifað undir áskorun þess efnis. Að Snowden verði veitt hæli í Þýskalandi.

Germany 'should offer Edward Snowden asylum after NSA revelations'

Ég hef fram að þessu talið það af of frá, að Ísland veiti Snowden hæli.

En ef stór Evrópuþjóð verður á undan okkur, mundi hælisvistar-tilboð Íslands þannig séð - fá nokkurt skjól af hælisvistar-tilboði hins miklu mun stærra ríkis.

Einnig gæti hælisvist hans hér, verið nokkurs konar lending á því hvar hann skal vera, í víðtækara samkomulagi við vestrænar þjóðir - t.d. ef Snowden fyrst fer til Þýskalands.

Það hefur orðið greinileg breyting á umræðunni um njósnir Bandaríkjamanna á allra síðustu vikum, eftir að ríkisstjórn Þýskalands lét vita af því - að NSA "National Security Agency" Bandar. hefði njósnað um síma Angelu Merkel kanslara Þýskalands á sl. kjörtímabili.

Að auki kom fram að njósnað hefði verið um síma fleiri evr. leiðtoga.

Á allra síðustu dögum, hafa bæst við afhjúpanir þess efnis að einstök Evrópuríki, séu sjálf töluvert umsvifamikil í netnjósnum.

Snowden says calls for reform prove intel leaks were justified

Þýskaland getur verið að nálgast þann punkt, að veita Snowden hæli!

Germany Open to Speaking to Snowden

Það hafa verið uppi hugmyndir innan Þýskalands síðan afhjúpunin um hleranir á GSM síma Merkelar komu fram, að fá Snowden til að veita þýskum stjórnvöldum nánari vitnisburð um þær njósnir.

"Both the Interior Ministry, which is overseeing the government's investigation, and Thomas Oppermann, head of the parliamentary committee overseeing the intelligence services, indicated they would like to hear from the former NSA contractor."

Skilvirkasta leiðin væri að fá Snowden til Þýskalands - ekkert tæknilega ómögulegt við það. Þó það væri bersýnilega flókið í útfærslu.

En það mundi krefjast einhvers konar samkomulags við Rússland.

Síðan þarf einhvern veginn að leysa það mál, að Þýskaland hefur í gildi samkomulag við Bandríkin, um afhendingu sakamanna og gagnkvæma virðingu dóma.

Svo er ekki víst endilega að Rússar mundu hafa áhuga á að fá Snowden til baka, ef hann verður farinn annað.

Tæknilega er hugsanlega hægt að semja við Rússa um það, að þýskir sendimenn fái að ræða við Snowden í Rússlandi.

"Mr. Oppermann, a Social Democrat, said on Twitter on Friday that he would like to hear Mr. Snowden as a witness, but only without risking his safety and "completely ruining" Germany's relations with the U.S."

Eins og sést á viðbrögðum þingmanns þýskra krata, eru menn á nálum varðandi samskiptin við Bandaríkin, en á sama tíma - - virðist vaxandi vilji til að beita Bandaríkin sjálf þrýstingi í njósnamálinu.

Þingmaður græningja, Hans-Christian Ströbele, sagðist hafa hitt Snowden í Moskvu, var með í fórum sínum bréf sem hann sagði frá Snowden - þ.s. Snowden býðst til að vitna fyrir þýskum stjórnvöldum.

Skv. því vill Snowden helst fá að koma til Þýskalands eða svipaðs lands.

"Germany rejected Mr. Snowden's asylum application this summer. However, given the seriousness of the allegations he has brought to light, it isn't certain Germany would immediately hand him over to the U.S. But Germany would face a serious diplomatic rift with the U.S. were he to be given protection here."

Ein tæknilega möguleg lausn - - gæti verið að Snowden fengi að fara hingað.

Eftir að hann hefur borið vitni fyrir þýskum stjórnvöldum.

En þá þarf a.m.k. að vera fyrir hendi, þegjandi samkomulag við bandar. stjv. um það - að þau sætti sig við veru hans hérlendis, sem nokkurs konar form útlegðar.

Það gæti verið lending, að hann geti ekki nokkru sinni farið til Bandar., en til þess að draga úr þeirri gagnrýni sem Bandaríkin eru undir, þá sætti þau sig við það - að hann verði í vestrænu landi í öryggi og góðu atlæti líklega æfina á enda.

- Augljóslega getur Ísland aldrei veitt Snowden hæli í fullkominni andstöðu við Bandaríkin.

Niðurstaða

Afhjúpanir Snowden hafa beint sjónum almennings að því hve gríðarlega umsvifamiklar njósnir ekki einungis Bandaríkjanna, heldur flr. vestrænna ríkja eru orðnar innan internetsins.

Þetta er sjálfsagt mjög þörf umræða - hvar mörkin eiga að liggja, hvað má og hvað ekki má.

Það má því taka undir það með Snowden, að þörf hafi verið fyrir það, að vekja upp þá umræðu.

Bandaríkin hafa líklega gengið heldur of langt, í kjölfar 9/11 atburðarins, er leyniþjónustustofnanir Bandar. urðu fyrir mikilli gagnrýni. En þá kom í ljós að upplýsingarnar voru til - en það vantaði stofnun til að samræma meðferð slíkra upplýsinga. Þess vegna varð NSA til.

En nú er búið að leysa þann galla sem þá var afhjúpaður, standa menn frammi fyrir hinum vandanum. Að sú stofnun sem átti að leysa skort á skilvirkni um meðferð og öflun upplýsinga, er farin að ganga líklega - - skrefum of langt.

Það þarf að toga til baka - - finna nýtt jafnvægi.

Þetta þurfa Bandaríkin sjálf að gera - - vegna sjálfra sín.

En einnig önnur vestræn ríki.

Kv.

Stjórnmál og samfélag | Breytt 4.11.2013 kl. 01:17 | Slóð | Facebook | Athugasemdir (6)

2.11.2013 | 00:06

Morðárás á gríska nýnasista!

Ég velti fyrir mér hvað gerist núna. En ég rakst á frétt þess efnis á vef Financial Times, að gerð hafi verið skotárás á félaga í Gullinni Dögun, sem er nýnasista eða fasistaflokkur í Grikklandi, sem mælst hefur með allt að 15% fylgi. Ég tek fram að stefna Gullinnar Dögunar á enga samúð skilið. Þeir vilja gera Grikkland aftur að fasistaeinræðisríki eins og það var á dögum, einræðisherrans Ioannis Metaxas. Sá réð yfir Grikklandi með harðri hendi, á árunum 1936-1941. Er nasistar gerðu innrás í Grikkland.

Á vefnum fagna margir því "crackdown" sem verið hefur í gangi af hálfu grískra stjórnvalda, gagnvart Gullinni Dögun.

Menn segja lýðræðið vera að verja sjálft sig, ég hef séð líkingar við nasistaflokk Hitlers, hvað ef nasistarnir hefðu verið handteknir og bannaðir, áður en þeir fengu tækifæri til að vera kosnir til valda?

En Gullin Dögun hefur ekki formlega verið bönnuð, en meirihluti þings hefur Samþykkt ályktun, þ.s. flokkurinn er skilgreindur sem "glæpasamtök" ekki stjórnmálaflokkur.

5 þingmenn flokksins hafa verið sviptir þinghelgi, og handteknir eftir að þekktur andfasískur grískur rappari, var stunginn til bana - af fylgismanni Gullinnar Dögunar.

Og í síðustu viku, samþykkti þingið að svipta Gullna Dögun - framlögum af skattfé sem allir stjórnmálaflokkar eiga að fá, skv. grískum lögum: Greece cuts off state funding to Golden Dawn

- Þetta er mjög áhugavert ástand.

- En þetta er í fyrsta sinn, tja síðan á 8. áratugnum, er herforingjar tóku völdin í Grikklandi, sem gripið er til svo umfangsmikilla aðgerða, gegn stórum stjórnmálaflokki.

Two Golden Dawn members shot dead in Athens

"Witnesses said two men drove up on a motorbike and fired several shots into a group of Golden Dawn supporters arriving for a speech by a party official. The killers escaped without being stopped and abandoned the bike in a nearby street, the official said."

Klassískt "hit" eins og í kvikmynd.

Spurning?

- Hefur ekki almenningur rétt til að kjósa að afnema lýðræðið, ef almenningur hefur misst trú á því?

Það er enginn vafi á því, að Gullin Dögun vill grískt lýðræði feigt. Að þingmenn flokksins hafa þá stefnu, að ef þeir komast til valda, að afnema það. Afnema stjórnarskrána o.s.frv. Líklega að banna aðra flokka.

En, þ.s. margir gleyma í dag, er að í kalda stríðinu - höfðu flokkar hreinræktaðra kommúnista einmitt það á sinni stefnuskrá. Að afnema lýðræðið, banna alla aðra stjórnmálaflokka, ef þeir mundu komast til valda.

Það var tekin sú ákvörðun, af lýðræðisríkjum Evrópu. Að þó svo þessir flokkar væri sannarlega í andstöðu við vestrænt lýðræði, að eigi síður - heimila þeim að bjóða fram. Að heimila þingmönnum þeirra að sitja á þingi, halda fram sínum boðskap, heimila þeim flokkum að gefa sinn boðskap út í ræðu og riti.

Þ.s. að sjálfsögðu öll lönd eiga að gera, er að halda uppi lögum og reglu - handtaka þingmenn fyrir að brjóta lög, sannarlega - ef lögbrot er unnt að sanna.

Handtaka einstaka flokksmeðlimi fyrir lögbrot, ef þau er unnt að sanna.

Flokkar kommúnista voru undir sérstöku eftirliti á árum kalda stríðsins, meira að segja á Íslandi var njósnað um meðlimi flokks þeirra, fylgst með athöfnum þeirra - - slíkt var algerlega réttlætanlegt. Þ.s. eftir allt saman, vildu þeir lýðræðið feigt meira að segja á Íslandi.

Það var ekki af ástæðulausu, að menn töluðu um lýðræðissinnaða flokka, sem þá voru allir aðrir en flokkur kommúnista, þ.e. Vinstri Sósíalista eins og hann hét á Íslandi.

- En þ.e. einmitt punkturinn - - það var ákveðið að meiri skynsemi væri í því að heimila þessum flokkum að starfa fyrir opnum tjöldum.

- Heldur en að banna þá, og eiga það á hættu - að þeir gerðust "neðanjarðarhreyfingar." Sem talið var mun hættulegra.

- Það er einmitt rétt að muna, að það sýndi - siðferðislegan styrk lýðræðisríkjanna, að þau heimiluðu flokkum kommúnista að bjóða sig fram, er á sama tíma í ríkjum kommúnista, var einungis flokkum kommúnista heimilt að vera í framboði.

Þess vegna er ég að velta því fyrir mér - - þegar frjálslyndir menn fagna því, að verið sé að handtaka grísku nýnasistana.

Hvort þeir hafi hugsað málið til enda.

Niðurstaða

Það var einmitt punkturinn. Að sýna umburðarlyndi þeim sem ekki áttu það skilið. Þá sýndu lýðræðisríkin að þau voru betri en andstæðingurinn. Það þíddi ekki að lýðræðisríkin væri "naive" en það voru hafðar nánar gætur á fylgismönnum kommúnista. Sem m.a. fól í sér að njósnað var um þeirra helstu foringja, m.a. komið fram að slíkt var gert hér á landi. Sem var að sjálfsögðu eðlilegt, hafandi í huga að þetta voru einstaklingar er vildu lýðræðið feigt - sem störfuðu fyrir flokka er voru akkúrat "samsæri um það að afnema lýðræðið" ef þeir mögulega mundu komast til valda.

Þess vegna er ég að velta fyrir mér þeim skilaboðum sem "lýðræðisflokkarnir" á Grikklandi eru að senda til kjósenda, þegar réttkjörnir þingmenn eru sviptir þinghelgi og handteknir.

Þó svo það sé satt, að þeir einstaklingar vilja gríska lýðræðið feigt.

Núna hefur verið gerð morðárás á fylgismenn Gullinnar Dögunar?

Það verður forvitnilegt að sjá hvort lögð verður eins mikil áhersla á að rannsaka þann glæp?

Ef ekki, getur allt málið þ.e. aðgerðin gegn Gullinni Dögun - snúist í höndunum á yfirvöldum. Og þess í stað, gert Gullinni Dögun það kleyft að setja á sig ímynd fórnarlamba skipulagðra ofsókna.

- Spurning hvort upplausnin í Grikklandi sé núna að hefjast?

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 20:37 | Slóð | Facebook | Athugasemdir (5)

31.10.2013 | 23:29

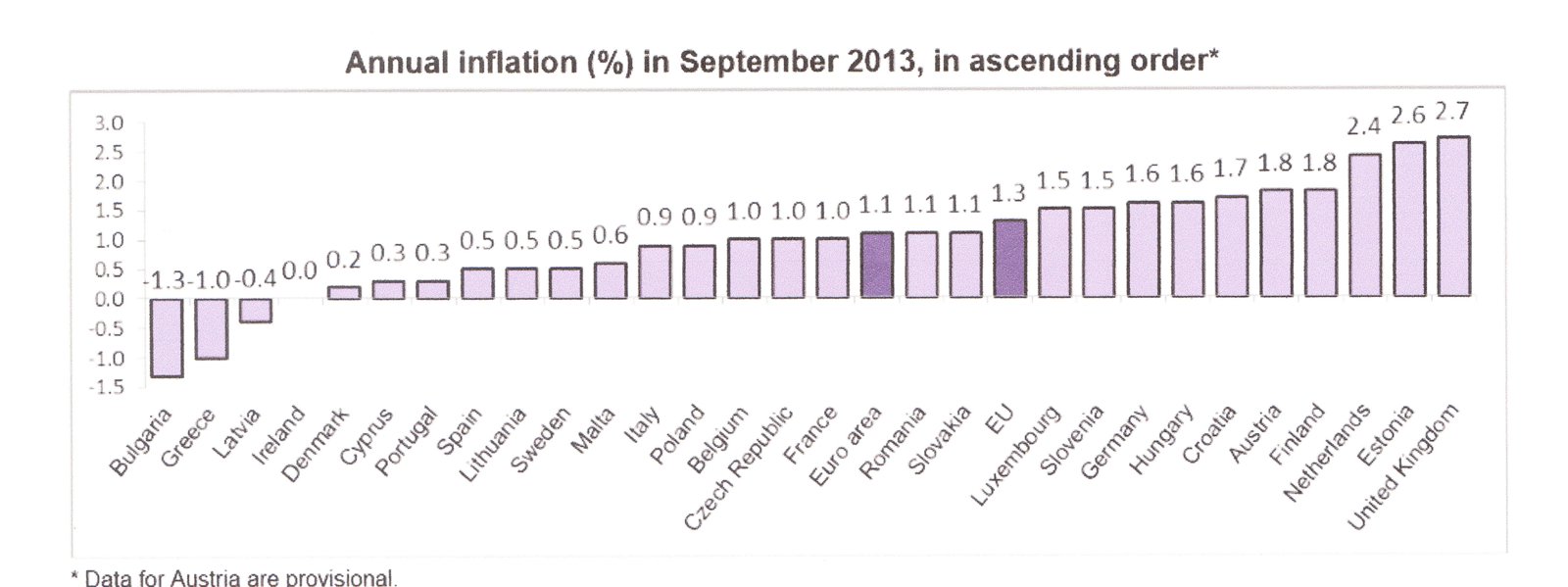

Evrusvæði hættulega nærri verðhjöðnun

Skv. Eurostat mældist verðbólga á evrusvæði einungis 0,7% í nóvember. Þetta eru bráðabirgðaniðurstöður. Það er því hugsanlegt að hún mælist e-h hærri í endanlegu uppgjöri mánaðarins. En þetta sýnir þó samt sem áður - að evrusvæði er komið hættulega nærri "verðhjöðnun."

Euro area annual inflation down to 0.7 %

Myndin að neðan sýnir uppgjör Eurostat á verðbólgu október mánaðar.

Þá mældist meðalverðbólgan 1,1%.

En nú allt í einu er meðalverðbólgan einungis 0,7%.

Það þíðir líklega að löndum í verðhjöðnun hefur fjölgað miðað við myndina að ofan.

Af myndinni má sennilega ráða - hvaða lönd hafa líklega dottið í verðhjöðnun, þ.e. þau lönd sem voru með mælda verðbólgu innan við 0,5% í október mælingunni.

Þau sem voru með mælda verðhjöðnun þá, eru þá líklega fallin dýpra í það ástand.

Af hverju er verðhjöðnun hættuleg?

- Ein mikilvæg áhrif eru þau, að allt bundið í peningum hækkar í virði. Öfug áhrif við verðbólgu. Það finnst kannski einhverjum gott. En það fer mjög mikið eftir því hvort um er að ræða einstakling sem á töluverðar fjárhæðir af peningum eða hvort um er að ræða einstakling sem á fyrst og fremst skuldir. Sá sem á peninga græðir - sá sem á skuldir tapar.

- Seinni áhrifin munu skipta miklu máli í þeim löndum þ.s. alvarleg skuldakreppa er útbreidd. Þessi virðisaukningaráhrif skuldanna, koma þá líklega hart niður á þeim löndum sem þegar eru í alvarlegu kreppu ástandi.

- Og líklega við þetta, dýpkar kreppan í þeim löndum - enn frekar. Þetta eykur hættuna á því að þau falli inn í dýpkandi skuldaspíral, þ.s. verðhjöðnun er ákaflega hagvaxtarbælandi, fyrir utan að virðishækka skuldirnar.

- En hún bælir vöxt vegna þess, að þó svo að þeir sem eiga peninga finnist þeir græða, þá halda þeir samt að sér höndum - ástandið bælir áhuga þeirra á því að fjárfesta eða verja peningunum í eitthvað, því væntingin er að verðin muni vera lægri á morgun.

Ég bendi á ritgerð eftir Zsolt Darvas sem er einn af meðlimum svokallaðs Bruegel "Think Tank:"

THE EURO AREA’S TIGHTROPE WALK: DEBT AND COMPE TITIVENESS IN ITALY AND SPAIN

---------------------

- If inflation has to be 1 percentage point lower in Italy and Spain because the overall euro-area inflation rate undershoots the two percent target, the persistent primary sur- plus has to be higher in Italy by 1.3 percent of GDP and in Spain by 1.0 percent of GDP, according to our calculations.

- Consistent with the ECB mandate, average inflation in the euro area should not be allowed to fall below the two percent target, and Germany and other euro-area countries with a strong competitive position should refrain from domestic policies that would prevent domestic inflation from rising above two percent (Wolff, 2012; Darvas, Pisani-Ferry and Wolff, 2013).

- Therefore, the ECB should do whatever it takes, within its mandate, to ensure that inflation does not fall below the 2 percent target.

---------------------

Höfum í huga að ítalska ríkisstjórnin stefnir að því að viðhalda 5% afgangi af frumjöfnuði fjárlaga, skv. útreikningi Zsolt Darvas hækkar þörf ríkissjóðs Ítalíu fyrir afgang um 1,3% fyrir hvert prósent sem meðalverðbólga evrusvæðis er minni en 2%.

Þannig að við 1% verðbólgu þarf 6,3% afgang - > við 0% verðbólgu 7,6%.

Hafandi í huga skuldastöðu upp á 133% virðist fljótt á litið, ekki vinnandi vegur fyrir Ítalíu að greiða skuldir sínar niður.

Skv. óbreyttum forsendum. Annaðhvort þarf Ítalía að finna leið til að auka hagvöxt stórfellt - - sem virðist ekki líklegt. En enn mælist samdráttur á Ítalíu og líklega eru hugmyndir ríkisstjórnarinnar um 1% hagvöxt á nk. ári - skot í loftið. En skv. erlendum fjölmiðlum, er hagstjórn á Ítalíu meira eða minna hangandi á reiðanum. Ríkisstjórnin hafi í reynd ekkert gert.

Eða að vextir þeir sem ríkissjóður Ítalíu getur fengið - verða að lækka verulega.

Það seinna er tæknilega mögulegt, en krefst þess að Ítalía óski formlega aðstoðar til björgunarsjóðs evrusvæðis, svo Ítalía geti fengið Seðlabanka Evrópu til að virkja svokallað "OMT" þ.e. kaup án takmarkana.

Niðurstaða

Mér virðist löndin í vanda á evrusvæði nú milli tveggja elda. Annars vegar hækkandi gengi evrunnar er skaðar möguleika þeirra til að auka útflutning. Og hins vegar hin hratt vaxandi hætta á verðhjöðnun er mun virðishækka þeirra skuldir. Ef ekki er fljótlega e-h róttækt gert, stefnir í að hinn þegar hættulegi skuldaspírall landa í vanda. Fari í frekari stigmögnun.

Með þessu áframhaldi getur evrukrísan skollið aftur á af þunga á næsta ári.

Kv.

Herra Scaroni skrifaði lesendagrein í Financial Times, undir eigin ábyrgð að sjálfsögðu. Þó svo að sjálfsögðu sé forstjóri ítalska orkurisans Eni alls ekki óháður eða hlutlaus greinandi. Er það samt ekki ástæða að leiða hjá sér þá þætti er hann bendir á, en þær upplýsingar hafa komið fram hjá fleiri aðilum.

Russia and shale can solve Europe’s energy problem

- "Thanks to the rapid increase in efficient non-conventional gas production, US companies pay about $3.50 per million British thermal units (mBtu) for their natural gas.

- That is about a third of what Europeans pay."

Gasverð í Evrópu er með öðrum orðum - 3 falt hærra.

Það sem er í gangi í Bandaríkjunum er svokölluð "Fracking revolution" en gasvinnsla í Bandaríkjunum hefur aukist umtalsvert sl. 8 ár, og verð á gasi hefur fallið - mikið.

Það hefur áhugaverðar afleiðingar - - nefnilega þær.

Að bandarísk námufyrirtæki sem stunda enn þann dag í dag, að grafa eftir kolum.

Hafa orðið fyrir því, að eftirspurn hefur minnkað innan Bandaríkjanna, þannig að í staðinn - hafa þeir nú síðan 2010. Verið að selja kol á umtalsvert lækkuðu verði miðað við þeirra fyrra söluverð til Evrópu.

Það er að hafa þá áhugaverðu afleiðingu, að kola-orkuver í Evrópu eru samkeppnishæfari en gasorkuver.

Þannig að gasorkuver eru að verða undir í samkeppninni, við rafmagnsframleiðendur er brenna kolum.

- "gas-fired power generation has decreased by 25 per cent between 2010 and 2012..."

- "...while coal-fired power generation has increased by 10 per cent."

Og útkoman af því er sú, að síðan 2010 hefur losun CO2 aukist í ESB vegna rafmagnsframleiðslu.

Þrátt fyrir að - "€30bn of incentives" - sé varið árlega til að styðja við eflingu "grænna" orkulausna.

Þetta eru að sjálfsögðu - - algerlega ófyrirséð hliðaráhrif.

- "Europe’s electricity is twice as expensive as America’s."

Það er að hluta vegna álagsins sem er lagt á orku framleidda með kolum og gasi, og öðrum leiðum taldar ekki umhverfisvænar. Sem notað er til að fjármagna stuðninginn við eflingu "grænna" orkukosta.

Vegna þess að kol eru nú fáanleg frá Bandar. á svo hagstæðu verði miðað við áður, eru kolaorkuverin að sigra í samkeppninni við - gas orkuverin. Því þau geta boðið rafmagnið á lægra verði.

Svo kaupendurnir versla við kolaorkuverin.

Þessi útkoma er auðvitað "embarrassment" fyrir þá sem skipuleggja orkuáætlun Evrópu.

-----------------------------------

Paolo Scaroni hefur sínar skoðanir - - hann vill að Evrópa fylgi fordæmi Bandaríkjanna. Bendir á að líklega sé nóg af "leirsteinsgasi" einnig í Evrópu, ef Evrópumenn geta fengið sig til að nýta þau jarðlög. Og að auki sé nóg af gasi í Rússlandi.

Má einnig nefna að í Rússlandi er að finna mjög stórt "leirsteinslag" - sjá: "Fracking" getur framlengt olíuævintýri Rússa um nokkra áratugi til viðbótar!.

Að auki nefnir hann að það sé mjög skaðlegt fyrir samkeppnishæfni iðnaðar í Evrópu, að búa við 2-falt orkuverð samanborið við Bandaríkin.

Þegar séu mörg teikn þess, að orkufrek evr. efnavinnslufyrirtæki séu að leita hófana eftir því, að koma upp verksmiðjum í Bandaríkjunum.

Spurning hvað gerist með stáliðjuverin, en stálið er upphaflegur kjarni þýska iðnveldisins.

Þetta komi ofan á aðra þætti sem veita Bandaríkjunum forskot í samkeppnishæfni.

Rétt að ryfja upp að efnahagur Evrópu er ekki sterkur þessi misserin, og að það stefnir í að orkverð haldi áfram að hækka á næstu misserum. Nema að skipt sé snarlega um kúrs.

Niðurstaða

Hátt orkuverð er ekki einungis slæmt fyrir atvinnulíf Evrópu. Því má ekki gleyma að þegar harnar á dalnum hjá almenningi, fjölgar stöðugt þeim sem eiga í erfiðleikum með orkureikninginn sinn. Í Þýskalandi er talað um svokallaða "orkufátæklinga" þ.e. þá sem eiga ekki efni á því að kinda t.d. nema eitt herbergi. Þ.s. fjölskyldan kúrir saman.

En merkilegur sannleikur er sá, að þó svo að margir í Þýskalandi hafi mjög góð laun. Vegna þess að ekki eru nein lágmarkslaun - nema lágmarkslaun stéttafélaga. Þá t.d. ef þú ert verktaki utan stéttafélags - þá geta launin verið lægri en meira að segja þ.s. telst lágmarksviðmið hérlendis.

Þetta sé hlutskipti vaxandi fjölda þeirra sem koma til Þýskalands á flótta frá atvinnuleysinu í eigin löndum. Ef þú ert ekki með menntun eða þekkingu sem eftirspurn er eftir. Fólk á slíkum launum, sé líklegt að eiga í vandræðum með orkureikninginn.

Þetta vandamál er örugglega einnig til staðar í þeim kreppuhrjáðu löndum, sem það fólk var að flýgja.

Kv.

29.10.2013 | 23:52

Kreppan heldur áfram hjá Ítölum!

Skv. hagstofu Ítalíu "Istat" var samdráttur á 3. ársfjórðungi. Þetta er haft eftir yfirmanni "Istat" í fyrirspurnartíma á ítalska þinginu í dag. Hann gaf þó ekki upp neinar tölur. Til samanburðar var 0,3% samdráttur á 2. ársfjórðungi. Á sama tíma, hélt efnahagsráðherra ríkisstjórnar Ítalíu Fabrizio Saccomanni því fram, í sama fyrirspurnartíma á þingi. Að ítalska hagkerfið mundi ná botni þ.e. "0" eða með öðrum orðum, hvorki samdráttur né vöxtur. Og að smávægilegur vöxtur mundi mælast lokamánuði ársins.

Italy’s Slump Persists in Setback for Letta Government

Italy says 2013 recession to be deeper than thought

Italy recession extends into third quarter

Efnahagsráðherra Ítalíu segir - að samdráttur 2013 verði 1,8%.

Á öðrum ársfjórðungi þessa árs, var ítalska hagkerfið búið að dragast saman um 8,7% frá 1. ársfjórðungi 2008. Samdráttur á 3. fjórðungi bæti þá við þá tölu.

Þetta er þegar búið að slá út kreppu er hófst 1992 og stóð yfir í 6 ársfjórðunga.

Með öðrum orðum, orðin mesta kreppa sem Ítalía hefur þurft að glíma við, tja - síðan á 4. áratugnum. Einungis það var mun verra.

Einungis samdrátturinn í Grikklandi um ca. 23% hefur verið verri, í núverandi kreppu innan Evrópu.

Rétt að muna að auki, að hagvöxtur á Ítalíu árin 2000 fram til upphaf árs 2008. Var ákaflega lélegur.

Það mundi ekki koma mér á óvart, ef Ítalía í dag er neðan við stöðu landsins ca. 2000.

- "Istat said the number of Italians defined as living in poverty had doubled to 4.8m between 2007 and 2012."

- "Industrial output is more than 25 per cent below its pre-recession peak."

"Mr Saccomanni, presenting the draft 2014 budget, stressed the importance of political stability in maintaining confidence on markets over Italy’s ability to service its public debt, which he said was expected to rise to 132.9 per cent of GDP this year from 127 per cent in 2012. Interest payments alone were costing every Italian €1,400 a year, he noted, following 20 years of “stagnation” that required radical measures to correct."

Með þetta gríðarlegar skuldir, þó svo að ítalska ríkið sé með "primary budget surplus" þ.e. afgang af frumjöfnuðu fjárlaga, mun ítalska ríkið þurfa svo gríðarlega stóran afgang.

Ef staða hagkerfisins heldur áfram að vera slæm, að það fer virkilega að vera erfitt að trúa því - - að þetta sé hægt.

Hafið í huga, að skuldir Ítalíu eru þær 3. hæstu í heimi, einungis Bandaríkin og Japan skulda hærri upphæðir.

Niðurstaða

Þó svo að staða Ítalíu virðist fljótt á litið vonlítil. Þá er alveg tæknilega unnt að forða Ítalíu frá stjórnlausu hruni. En ef áætlun Seðlabanka Evrópu um kaup án takmarkana svokallað "OMT" prógram, væri virkjað, þá væri tæknilega unnt að halda Ítalíu á floti. Með því að tryggja Ítalska ríkinu nægilega ódýra fjármögnun.

Auðvitað væri þetta björgunarprógramm - með þeirri breytingu einni, að í stað þess að Ítalía fengi björgunarlán. Væri Ítalía að fá heimildir frá Seðlabanka Evrópu til útgáfu tiltekins magns ríkisbréfa sem bankinn mundi kaupa jafn harðan. Þá gæti þetta verið alveg eins að öðru leiti og önnur björgunarprógrömm þ.e. með endurskoðunum. Og ef Ítalía stæðist endurskoðun - fengi hún að gefa út nýjan slurk af ríkisbréfum.

Mér virðist ákaflega erfitt fyrir Ítalíu að forðast þessa útkomu.

Ef Ítalía ætlar að halda sig við evruna.

Kv.

28.10.2013 | 19:32

Langtímajafnvægisatvinnuleysi á Spáni 26%, 14% á Írlandi skv. útreiknuðum viðmiðum Framkvæmdastjórnar ESB

Matthew Dalton hjá Financial Times vakti athygli á þessu, en þ.e. virkilega áhugavert ef þ.e. afstaða Framkvæmdastjórnar ESB að "structural unemployment" sé virkilega 26% á Spáni og 14% á Írlandi. Þetta er áhugavert ekki síst vegna þess að akkúrat núna er atvinnuleysi á Írlandi 13,3% en á Spáni er það 26,2% eða ca. við það viðmið sem starfsmenn Framkvæmdastjórnarinnar kalla "structural" þ.e. ekki "cyclical."

Svokallað "Irish Fiscal Advisory Council" gaf út skýrslu fyrr á árinu, sem fjallar um þessa "áhugaverðu" afstöðu sérfræðinga Framkvæmdastjórnar ESB: Fiscal Assessment Report April 2013.

Ég ætla aðeins að fara í gegnum þá greiningu:

Takið eftir því að allur ríkishallinn í Írlandi er skilgreindur sem "structural" en ekki "cyclical."

Það er áhugavert - virkilega.

Takið eftir - sjá myndina að neðan - að skv. þessu er "enginn slaki" í írska hagkerfinu á þessu ári.

En eins og sjá má, er raunverulegur vöxtur í Írlandi þegar yfir skilgreindu "potential growth" eða mögulegum vexti.

Þetta kemur betur í ljós - sjá mynd að neðan - en eins og sjá má, er ekkert "output gap" þ.e. enginn slaki. Ef miðað er við áætlanir sérfræðinga Framkvæmdastjórnar ESB.

Til samanburðar áætlar AGS slaka upp á 1,8% á þessu ári.

En OECD áætlar slaka upp á 7,7%.

Á milli áætlana sérfræðinga þessara 3-ja stofnana er því enginn smáræðis munur.

Sá munur getur stafað af ólíkum greiningar aðferðum - og ólíkum skilgreiningum.

Rétt að árétta þó, að gráa línan á myndinni að ofan, sýnir mögulegan vöxt smá aukast ár frá ári.

Þá líklega minnkar einnig áætlað "structural" atvinnuleysi.

Hvað ef sérfræðingar Framkvæmdastjórnarinnar hafa rétt fyrir sér?

Þá skortir Spán og Írland - getu til hagvaxtar. Flóknara er það ekki.

Það er auðvitað hugsanlegt að alvarlegt efnahagsáfall - - geti skaðað getu til hagvaxtar.

Á hinn bóginn þarf það ekki að vera "varanlegur skaði."

- 14% atvinnulausir annars vegar og 26% atvinnulausir, ættu að fela í sér - vannýtta hagvaxtargetu.

- Svo þá þarf maður að velta fyrir sér - af hverju er þá geta til hagvaxtar ekki fyrir hendi, þannig að líkur séu á því að atvinnuleysi geti minnkað? En það gengur ekki upp að "structural" atvinnuleysi sé þetta mikið, nema að geta beggja hagkerfa til að vaxa upp úr því atvinnuleysi - sé ekki til staðar.

- Þá þarf að skoða það, hvaða þættir það eru, sem "lama" svo mikið, getu beggja hagkerfa til vaxtar.

Eitt atriði sem getur "tímabundið" minnkað mögulegan hagvöxt, er alvarleg skuldastaða.

Það að sjálfsögðu á við bæði hagkerfin, að þau eru virkilega að drukkna í skuldum.

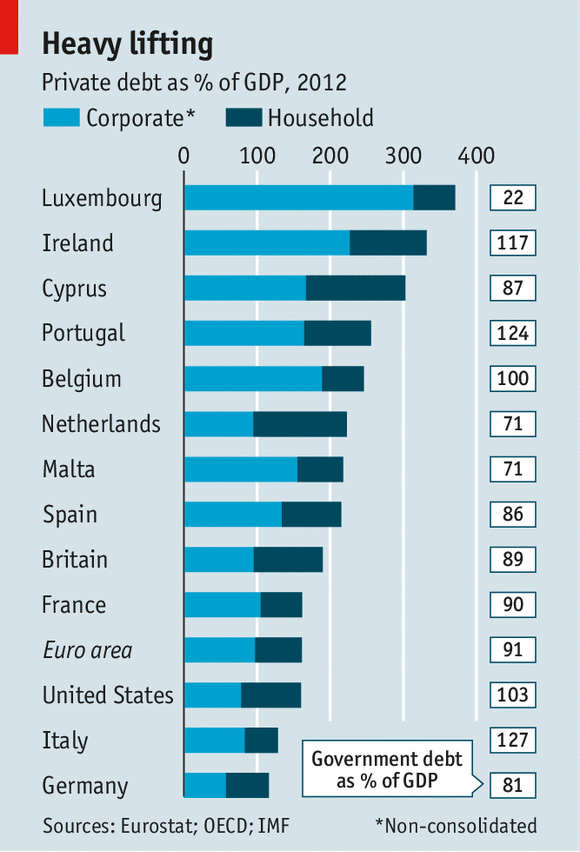

Eins og sjá má á myndinni til hliðar frá The Economist, þá er til staðar hreint ótrúlega alvarleg skuldastaða.

En á Írlandi skuldar atvinnulífið rúmlega 200% af þjóðarframleiðslu, almenningur rúmlega 100% og ríkið ca. svipað. Eða samtals rúmlega 400% af þjóðarframleiðslu.

Á Spáni er heildarstaðan skv. myndinni kringum 300%.

Það sannarlega getur verið, að þetta ástand - framkalli hagvaxtarlömun. Sú þarf þó ekki að vera langtíma, en ef þ.e. skuldastaða sem er hin eiginlega ástæða lömunarinnar, getur lækkun þeirra skulda þá smám saman að nýju - endurreist hinn mögulega hagvöxt.

Það getur verið að sé ástæða þess, að sérfræðingar Framkvæmdastjórnarinnar telja, að mögulegur vöxtur á Írlandi muni smá aukast ár frá ári, næstu ár.

Ef það er málið - að skuldakreppan sé orsökin. Þarf að vinna á henni og það af krafti.

Þá ætti mögulegur vöxtur aukast ár frá ári, og samhliða "structural" atvinnuleysi minnka.

----------------------------------

Forsenda þeirrar útkomu auðvitað er þá sú, að skuldirnar séu á leið í lækkunarferli eða það sé þegar hafið.

Þar liggur einmitt vandi, því ef þetta er rétt skilið hjá mér - - þá er óvíst að það standist að mögulegur vöxtur sé að aukast á næstu misserum, því að skuldastaða beggja hagkerfa er enn að aukast.

Reyndar hefur skuldastaða atvinnulífs á Spáni skánað nokkuð. En staða ríkisins fer versnandi á meðan. Og staða almennings er enn að versna.

Niðurstaða

Ég ætla ekki að fella dóm á það hvort AGS hefur rétt fyrir sér, að Írland hafi enn slaka upp á 1,8% miðað við upphaf þessa árs, eða Framkvæmdastjórn ESB hefur rétt fyrir sér með það að sá sé ekki til staðar. En ég get vel keypt það, að mjög alvarleg skuldastaða skaði möguleika til hagvaxtar.

Það getur mjög vel verið, að geta til hagvaxtar hafi skaðast umtalsvert bæði á Írlandi og á Spáni, en þar hafa skuldir aukist mjög mikið hjá nær öllum aðilum innan hagkerfanna þ.e. almenningi - fyrirtækjum - sveitafélögum - héraðsstjórnum og ríkinu.

Þá er ákaflega mikilvægt að koma þessum skuldum í lækkunarferli. Ef það gengur ekki á allra næstu árum, þá getur hagvaxtargeta áfram verið í lamasessi næstu ár.

Tja eins og gerðist í Japan í kjölfar kreppunnar er hófst þar veturinn 1989.

Bendi einnig á áhugaverða grein Financial Times:

-----------------------------

En greinandi Financial Times bendir á að ein skýring þess að tiltölulega rólegt hefur verið á evrusvæði þetta ár samanborið við sl. ár, sé sú - - að erlendir fjárfestar séu þegar farnir.

Markaðurinn fyrir ríkisbréf sé einokaður af innlendum aðilum, líklega bönkum - - þannig að óheppilegt samband banka og ríkissjóða. Sé frekar að styrkjast en veikjast. Það getur þítt, að þegar Seðlabanki Evrópu fer af stað með fyrirhuguð þolpróf á evrópskum bönkum, en til stendur að hafa þau raunverulega erfið - - að þá verði umtalsvert rugg á mörkuðum.

En talið er líklegt að þau próf leiði fram slæmar fréttir víðsvegar um bankaheim Evrópu.

"But arguably a much bigger reason for the recent stability in eurozone bond markets across much of the rest of the region is that foreign investors have retreated. So far this year, domestic investors have accounted for almost 100 per cent of the net issuance of Italian and Spanish government debt, according to calculations by BNP Paribas. Of outstanding Spanish bonds, almost 70 per cent is currently held domestically. For Italy, the figure is almost 60 per cent."

Ríkissjóðirnir falla því saman eða hanga saman, eins og tveir drukknandi menn á sama bjarghringnum.

Það er því ekki furðulegt að fréttir berast af því að Mario Draghi sé undir miklum þrýstingi frá stjv. aðildarríkjanna, að þynna út hið fyrirhugaða þolpróf svo að allir helstu bankarnir standist það.

En stórt rugg gæti hugsanlega drekkt samtímis ríkissjóðunum og bönkunum, jafnvel á mjög skömmum tíma.

Kv.

Stjórnmál og samfélag | Breytt 29.10.2013 kl. 18:00 | Slóð | Facebook | Athugasemdir (0)

28.10.2013 | 01:22

Það eru ekki bara ríkissjóðir Evrópu sem eru í skuldafangelsi!

Ég er að vekja athygli á áhugaverðri umfjöllun The Economist. En þeir benda á þann sannleika, að kreppan átti eftir allt saman upphaf sitt í - einkahagkerfinu. Það er eiginlega einungis Grikkland og Ítalía, þ.s. vandræði ríkisins - má skoða sem aðalvanda. En í öðrum aðildarlöndum ESB er það frekar, að skuldavandi einkahagkerfisins sé undirrót efnahagsvanda sem síðan leiðir til vanda hjá ríkinu einnig.

Það er vegna þess, að þegar kreppa hefst í einkahagkerfinu og hún skapar efnahagssamdrátt, þá minnka skatttekjur ríkisins - og það ef það var ekki áður með rekstrarhalla, lendir í honum.

Ef vandræði einkahagkerfisins eru mjög alvarleg, getur það átt sér stað, að ríkið telji sig nauðbeygt til að koma mikilvægum þáttum þess til bjargar, enda eftir allt saman - lifir ríkið á hagkerfinu en ekki öfugt.

Þetta einmitt gerðist 2009, en þá vörðu ríki Evrópu gríðarlegu fjármagni til að styðja við fjármálakerfi álfunnar, rámar í að þetta hafi verið um 30% af þjóðarframleiðslu ESB sem heildar, sem fór í það eitt - að hindra allsherjar fjármálahrun.

En þessi stuðningur var síðan, upphaf að fjárhagslegum vanda ríkissjóðanna sjálfra.

Sumir vilja meina að ríkið hefði átt að heimila fjöldagjaldþrot bankakerfanna, tja eins og á Íslandi - - höfum í huga að þjóðarframleiðsla Íslands mælt við dollar minnkaði úr rúmlega 58þ.$ per haus í jan. 2008 í 37þ.$ árið eftir eða um 40%. Það fæst mun lægri tala um minnkun hagkerfisins, þegar miðað er við krónur því að þær sjálfar minnkuðu svo mikið.

Með öðrum orðum, það hefði skapast mjög áhugavert efnahagsástand í Evrópu, en í dag er fjármálakerfið ESB rúmlega 3 þjóðarframleiðslur ESB að umfangi - - ef við ímyndum okkur að það hefði eins og hér skroppið saman niður í ca. 1. þjóðarframleiðslu.

Þá erum við alveg örugglega að tala um mjög hressilegan samdrátt í evr. hagkerfinu.

Kannski eins mikinn og hefur orðið í Grikklandi.

Lífskjör örugglega mundu falla einnig mjög umtalsvert.

Kannski gerist þetta á endanum, en það er alveg unnt að skilja það - af hverju menn í lengstu lög vilja forðast slíkt hrun.

The Economist - Debtors’ prison

Þetta er mjög forvitnileg mynd, en hún sýnir t.d. þá stöðu Írlands að þar skulda fyrirtæki meir en 200% af þjóðarframleiðslu, almenningur skuldar rúmlega 100% af þjóðarframleiðslu, ríkið sjálft 117%.

Á Írlandi skuldar sem sagt almenningur ca. annað eins og ríkið, og fyrirtæki ca. 2-falt þ.s. ríkið skuldar.

Áhugavert er þó að versta skuldakreppa almennings á evrusvæðis, er í Hollandi. Þ.e. ef heildarhlutfall skulda miðað við þjóðarframleiðslu er haft í huga. Það verður áhugavert að veita Hollandi eftirtekt. En þar hefur upp á síðkastið verið í gangi nokkur lækkun húsnæðisverðs, og vaxandi skuldavandi heimila. Það hefur skilað samdrætti í neyslu sem hefur skilað samdrætti í hagkerfinu - - og því að ríkið hefur ekki náð halla sínum í lögbundið af ESB 3% þrátt fyrir ítrekaðar niðurskurðartilraunir.

Þó stendur Holland þrátt fyrir allt sæmilega, vegna þess að ríkið - - getur í algerri neyð, aðstoðað íbúðaeigendur. Þ.s. hollenska ríkið getur enn tæknilega séð bætt á sig skuldum, þó það væri ekki skv. reglum ESB.

Áhugavert er hve það eru mörg Evrópulönd þ.s. skuldir almennings og fyrirtækja eru alvarlegri en í Bandaríkjunum.

Það er ekki af ástæðulausu, af hverju Evrópa hefur lent í alvarlegri skuldakreppu en Bandaríkin.

Það sést af tölunum að ofan, að þ.e. einfaldlega vegna þess að svö mörg hagkerfi í Evrópu skulda meira.

- Evrópu vantar hagvöxt - - en á sama tíma, hindra skuldir atvinnulífs og almennings, hagvöxt.

- Þess vegna hefur Evrópa verið að fylgja fram þeirri hugmynd, að auka útflutning - - eða með öðrum orðum, láta "heiminn" borga.

- Ég hef ekki trú á þeirri leið - - einfaldlega vegna þess að ég sé ekki að til sé í heiminum næg eftirspurn, til að mæta endurfjármögnunarþörf Evrópu í gegnum þá aðferð.

- En hver á að kaupa allan þennan útflutning?

- Það er ekki að furða, að gengi Evrunnar hefur verið í hækkunarferli megnið af þessu ári, en það má líta á þ.s. "leiðréttingu" heimsins á þeirri stöðu, að sú hugmynd gangi ekki upp - - en þá hækkar gengi Evrunnar því meir sem evrusvæðisríki leitast við að minnka eftirspurn innan svæðisins til að skapa "nettó" útflutningsstöðu.

Staða fyrirtækja í Evrópu er alvarleg - sérstaklega í þeim löndum þ.s. alvarlegur efnahagsvandi er til staðar.

- "Other balance-sheet indicators also suggest that Italian business is in a bad way. For example, 30% of corporate debt is owed by firms whose pre-tax earnings are less than the interest payments they have to make.

- "That share of frail companies is even higher in Spain and Portugal (40% and nearly 50% respectively). "

- But Italy’s plight is in stark contrast to the situation in France and Germany, where little more than 10% of corporate debt is owed by such weak performers. Italian firms have been hurt by the erosion of their competitiveness within the euro zone."

Rétt að muna að í S-Evr. er mjög hátt hlutfall mjög lítilla fyrirtækja, sem sjá mjög mörgum fyrir atvinnu.

Staða smáfyrirtækja og dvergfyrirtækja virðist vera mjög erfið á Spáni, á Ítalíu og í Portúgal.

Sjálfsagt eru þau einnig fórnarlömb þess mikla samdráttar í eftirspurn er hefur orðið í þeim hagkerfum.

Á hinn bóginn, ætti - - lágt skuldahlutfall almennings og fyrirtækja á Ítalíu að þíða, að Ítalía sé líklega það land, sem mest mundi græða á því að yfirgefa evruna.

En meginvandi atvinnulífs Ítalíu virðist vera - - skortur á samkeppnishæfni af því tagi, sem ein stór gengisfelling getur leiðrétt á einni nóttu.

Ítalía hefur einnig öflug útflutningsfyrirtæki, sem mörg hafa verið að flytja út þætti framleiðslu til Asíu, þó loka samsetning fari gjarnan enn fram á Ítalíu.

Þetta hefur leitt til vandræða á iðnaðarsvæðum á Ítalíu, þ.s. fyrirtækjanet tengt framleiðslu t.d. ísskápa, þvottavéla og annarrar framleiðslu heimilistækja, verið í hnignun - vegna þess að íhlutaframleiðslan hafi mikið til færst úr landi á sl. áratug.

Þannig hefur framleiðsluhagkerfið holast upp, störfum í framleiðslu fækkað.

Stór gengisfelling ætti að geta snúið þeirri óheillaþróun við.

Ekki á einni nóttu - - þ.e. töpuð störf koma ekki aftur eins og hendi sé veifað, en kannski þá a.m.k. hættir sú hnignun. Og framleiðsluhagkerfið getur farið að byggja sig upp að nýju.

- Meðan hæg en örugg hnignun atvinnulífs á Ítalíu heldur áfram - - verður ekki séð að skuldastaða Ítalíu geti verið sjálfbær.

Að yfirgefa evruna getur verið forsenda slíks viðsnúnings - - þó svo að skuldirnar mundu hækka við gengisfallið, þá a.m.k. með bættum forsendum fyrir vexti hagkerfisins, þá ætti traust samt að aukast.

En annars virðist Ítalía stefna í dauða þúsund smáskurða.

------------------------------------

Tæknilega séð er unnt að bjarga málum án þess að Ítalía - Spánn - Portúgal yfirgefi evruna.

Ég sé ekki nokkra leið færa aðra en þá, ef öll þessi lönd eiga að haldast þar innan, en að Seðlabanki Evrópu fari að beita sér með sambærilegum hætti og tja - seðlabankar Japans, Bandaríkjanna og Bretlands.

Í þeim þrem tilvikum, eru seðlabankarnir að fjármagna ríkissjóðina, og tryggja þeim - - mjög lága vexti.

Að auki eru seðlabankarnir, að dæla fé inn í hagkerfið, og með virkum hætti - - tryggja að fjármagnskostnaður innan hagkerfanna sé lágur, með því að tryggja það að bankarnir hafi nægan aðgang að últra ódýru fjármagni.

Þetta er því miður "bannað" í Evrópu, þ.e. Seðlabanki Evrópu má þetta ekki.

Loforð Mario Draghi um kaup Seðlabanka Evrópu án takmarkana, er mjög svo á lögfræðilega gráu svæði, jafnvel þó til standi að veita þá heimilt einungis gegn mjög ströngum skilyrðum.

Það er ekki fyrirframljóst að það standist lög.

Bankarnir í S-Evr. hafa ekki getað afskrifað nægilega mikið af lánum, m.a. vegna þess að Seðlabanki Evrópu hefur ekki verið nándar nærri eins "aggressívur" við það að dæla fé inn í bankana, og seðlabankar Bandar. og Bretlands hafa verið.

Það hefur verið gert með - peningaprentun.

Það er örugglega stór hluti ástæðunnar af hverju, að á meðan skuldir almennings og fyrirtækja hafa lækkað í Bandaríkjunum og Bretlandi síðan 2009, hafa skuldir almennings og fyrirtækja hækkað í Evrópu.

"Little progress has been made to lighten the private-debt burden since the crisis began. Though it eased in Spain from 227% of GDP in 2009 to 215% in 2012, it rose over the same period in Cyprus, Ireland and Portugal. In Britain, by contrast, private debt fell from 207% of GDP in 2009 to 190% in 2012 thanks to improvements by both households and firms."

Þetta er auðvitað mjög hæg skuldalækkun í Bretlandi - - en hæg lækkun er betri en hækkun.

- Fyrsti vísbendingar eru uppi um að hagvöxtur í Bretlandi sé farinn að taka við sér.

Sem er vísbending þess að skuldalækkunin sé farin að skila tilætluðum áhrifum.

Ef það verður engin grundvallar stefnubreyting í stjórnun peningamála á evrusvæði - - þá virðist mér ástandið ekki samræmast veru Ítalíu - Portúgals og Spánar innan evru.

Það getur verið að Írlandi takist að tolla.

Niðurstaða

Vandræði Evrusvæðis er ekki bara of miklar skuldir heldur einnig röng peningastefna. Ofuráherslan á lága verðbólgu, í reynd vinnur gegn því að mögulegt sé að lækka hina erfiðu skuldastöðu hagkerfanna. Og virðist ætla að tryggja ástand - - stöðnunar og gríðarlegs atvinnuleysis um ókomin ár.

Nema að aðildarríki gefist upp.

Ef við rifjum upp 4. áratuginn, yfirgaf Frakkland ekki gullfótinn fyrr en 1937 eða 8. árum eftir að kreppan mikla hófst.

Kjósendur í S-Evrópu hafa skipt stjórnir. Næst þegar verður kosið. Ef ástandið verður enn svipað, sem verður að skoðast sem ákaflega líklegt. Þá geta líkur skapast á óvæntum niðurstöðum.

Kv.

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Gæti 3ja heimsstyrrjöldin hafist á Indlandshafssvæðinu? Skv. ...

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

Nýjustu athugasemdir

- Er samningur Trumps við Japan - er inniber 550 mil...: Þetta minnir á æsinginn vegna þotunar sem Katarar ætla að gefa ... 7.9.2025

- Er samningur Trumps við Japan - er inniber 550 mil...: Að vera ALGER andstæðingur Trumps er eitt en að komameð svona a... 7.9.2025

- Er samningur Trumps við Japan - er inniber 550 mil...: Þannig að þú heldur að Trump sé mútuþegi eða þjófur á þessu fé?... 6.9.2025

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (20.9.): 149

- Sl. sólarhring: 183

- Sl. viku: 212

- Frá upphafi: 871295

Annað

- Innlit í dag: 147

- Innlit sl. viku: 199

- Gestir í dag: 147

- IP-tölur í dag: 145

Uppfært á 3 mín. fresti.

Skýringar