31.10.2013 | 23:29

Evrusvæði hættulega nærri verðhjöðnun

Skv. Eurostat mældist verðbólga á evrusvæði einungis 0,7% í nóvember. Þetta eru bráðabirgðaniðurstöður. Það er því hugsanlegt að hún mælist e-h hærri í endanlegu uppgjöri mánaðarins. En þetta sýnir þó samt sem áður - að evrusvæði er komið hættulega nærri "verðhjöðnun."

Euro area annual inflation down to 0.7 %

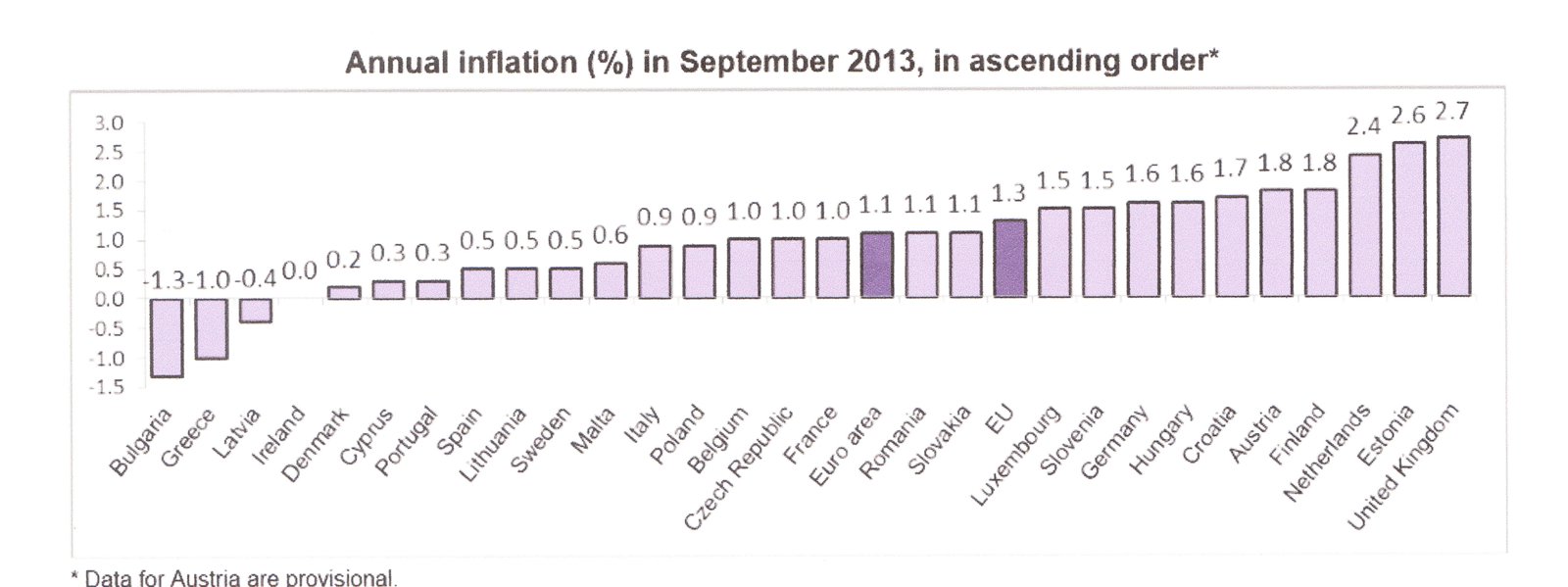

Myndin að neðan sýnir uppgjör Eurostat á verðbólgu október mánaðar.

Þá mældist meðalverðbólgan 1,1%.

En nú allt í einu er meðalverðbólgan einungis 0,7%.

Það þíðir líklega að löndum í verðhjöðnun hefur fjölgað miðað við myndina að ofan.

Af myndinni má sennilega ráða - hvaða lönd hafa líklega dottið í verðhjöðnun, þ.e. þau lönd sem voru með mælda verðbólgu innan við 0,5% í október mælingunni.

Þau sem voru með mælda verðhjöðnun þá, eru þá líklega fallin dýpra í það ástand.

Af hverju er verðhjöðnun hættuleg?

- Ein mikilvæg áhrif eru þau, að allt bundið í peningum hækkar í virði. Öfug áhrif við verðbólgu. Það finnst kannski einhverjum gott. En það fer mjög mikið eftir því hvort um er að ræða einstakling sem á töluverðar fjárhæðir af peningum eða hvort um er að ræða einstakling sem á fyrst og fremst skuldir. Sá sem á peninga græðir - sá sem á skuldir tapar.

- Seinni áhrifin munu skipta miklu máli í þeim löndum þ.s. alvarleg skuldakreppa er útbreidd. Þessi virðisaukningaráhrif skuldanna, koma þá líklega hart niður á þeim löndum sem þegar eru í alvarlegu kreppu ástandi.

- Og líklega við þetta, dýpkar kreppan í þeim löndum - enn frekar. Þetta eykur hættuna á því að þau falli inn í dýpkandi skuldaspíral, þ.s. verðhjöðnun er ákaflega hagvaxtarbælandi, fyrir utan að virðishækka skuldirnar.

- En hún bælir vöxt vegna þess, að þó svo að þeir sem eiga peninga finnist þeir græða, þá halda þeir samt að sér höndum - ástandið bælir áhuga þeirra á því að fjárfesta eða verja peningunum í eitthvað, því væntingin er að verðin muni vera lægri á morgun.

Ég bendi á ritgerð eftir Zsolt Darvas sem er einn af meðlimum svokallaðs Bruegel "Think Tank:"

THE EURO AREA’S TIGHTROPE WALK: DEBT AND COMPE TITIVENESS IN ITALY AND SPAIN

---------------------

- If inflation has to be 1 percentage point lower in Italy and Spain because the overall euro-area inflation rate undershoots the two percent target, the persistent primary sur- plus has to be higher in Italy by 1.3 percent of GDP and in Spain by 1.0 percent of GDP, according to our calculations.

- Consistent with the ECB mandate, average inflation in the euro area should not be allowed to fall below the two percent target, and Germany and other euro-area countries with a strong competitive position should refrain from domestic policies that would prevent domestic inflation from rising above two percent (Wolff, 2012; Darvas, Pisani-Ferry and Wolff, 2013).

- Therefore, the ECB should do whatever it takes, within its mandate, to ensure that inflation does not fall below the 2 percent target.

---------------------

Höfum í huga að ítalska ríkisstjórnin stefnir að því að viðhalda 5% afgangi af frumjöfnuði fjárlaga, skv. útreikningi Zsolt Darvas hækkar þörf ríkissjóðs Ítalíu fyrir afgang um 1,3% fyrir hvert prósent sem meðalverðbólga evrusvæðis er minni en 2%.

Þannig að við 1% verðbólgu þarf 6,3% afgang - > við 0% verðbólgu 7,6%.

Hafandi í huga skuldastöðu upp á 133% virðist fljótt á litið, ekki vinnandi vegur fyrir Ítalíu að greiða skuldir sínar niður.

Skv. óbreyttum forsendum. Annaðhvort þarf Ítalía að finna leið til að auka hagvöxt stórfellt - - sem virðist ekki líklegt. En enn mælist samdráttur á Ítalíu og líklega eru hugmyndir ríkisstjórnarinnar um 1% hagvöxt á nk. ári - skot í loftið. En skv. erlendum fjölmiðlum, er hagstjórn á Ítalíu meira eða minna hangandi á reiðanum. Ríkisstjórnin hafi í reynd ekkert gert.

Eða að vextir þeir sem ríkissjóður Ítalíu getur fengið - verða að lækka verulega.

Það seinna er tæknilega mögulegt, en krefst þess að Ítalía óski formlega aðstoðar til björgunarsjóðs evrusvæðis, svo Ítalía geti fengið Seðlabanka Evrópu til að virkja svokallað "OMT" þ.e. kaup án takmarkana.

Niðurstaða

Mér virðist löndin í vanda á evrusvæði nú milli tveggja elda. Annars vegar hækkandi gengi evrunnar er skaðar möguleika þeirra til að auka útflutning. Og hins vegar hin hratt vaxandi hætta á verðhjöðnun er mun virðishækka þeirra skuldir. Ef ekki er fljótlega e-h róttækt gert, stefnir í að hinn þegar hættulegi skuldaspírall landa í vanda. Fari í frekari stigmögnun.

Með þessu áframhaldi getur evrukrísan skollið aftur á af þunga á næsta ári.

Kv.

Flokkur: Stjórnmál og samfélag | Facebook

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Ég er eindregið þeirrar skoðunar - Ísrael geti ekki unnið str...

- Trump, hefur viðurkennt að geta ekki greitt - 464 milljón dol...

- Skoðanakannanir líklega ofmeta fylgi Donalds Trumps -- sem er...

- 2 ár síðan Rússland hóf innrás í Úkraínu, febr. 2022: Stríðið...

- Batnandi efnahagur Bandaríkjanna gæti bætt sigurlíkur Joe Bid...

- Hæstiréttur Bandaríkjanna, varðandi mál Donalds Trumps - ætti...

- Arabaríki leggja fram friðartillögu í átökum Ísraels og Hamas...

- Yfirlit yfir stöðuna í Úkraínu: Stuttu máli sagt, gekk sókn Ú...

- Vegna mikillar umræðu um, vinsældir Donalds Trump vs. óvinsæl...

- Harðir bardagar sl. 3 vikur um borgina Avdiivka í SA-Úkraínu,...

- Er Ísrael að falla í gildru Hamas Samtakanna? Hamas samtökin ...

- Árás Hamas samtakanna frá Gaza svæðinu á Ísrael - stærsta bló...

- Staðfest gegnumbrot Úkraínmanna, á Varnarlínu Rússar No. 2 --...

- Hafa Úkraínumenn, þegar 'de facto' haft sigur á Rússum í S-Úk...

- Nýleg könnun í Bandaríkjunum - sýnir, dómsmálin ógna möguleik...

Eldri færslur

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

kallisnae

kallisnae

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

gudspekifelagid

gudspekifelagid

-

thjodarskutan

thjodarskutan

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (19.4.): 3

- Sl. sólarhring: 3

- Sl. viku: 760

- Frá upphafi: 846641

Annað

- Innlit í dag: 3

- Innlit sl. viku: 696

- Gestir í dag: 3

- IP-tölur í dag: 3

Uppfært á 3 mín. fresti.

Skýringar

Bæta við athugasemd [Innskráning]

Þú ert innskráð(ur) sem .

Innskráning