28.10.2013 | 19:32

Langtímajafnvægisatvinnuleysi á Spáni 26%, 14% á Írlandi skv. útreiknuðum viðmiðum Framkvæmdastjórnar ESB

Matthew Dalton hjá Financial Times vakti athygli á þessu, en þ.e. virkilega áhugavert ef þ.e. afstaða Framkvæmdastjórnar ESB að "structural unemployment" sé virkilega 26% á Spáni og 14% á Írlandi. Þetta er áhugavert ekki síst vegna þess að akkúrat núna er atvinnuleysi á Írlandi 13,3% en á Spáni er það 26,2% eða ca. við það viðmið sem starfsmenn Framkvæmdastjórnarinnar kalla "structural" þ.e. ekki "cyclical."

Svokallað "Irish Fiscal Advisory Council" gaf út skýrslu fyrr á árinu, sem fjallar um þessa "áhugaverðu" afstöðu sérfræðinga Framkvæmdastjórnar ESB: Fiscal Assessment Report April 2013.

Ég ætla aðeins að fara í gegnum þá greiningu:

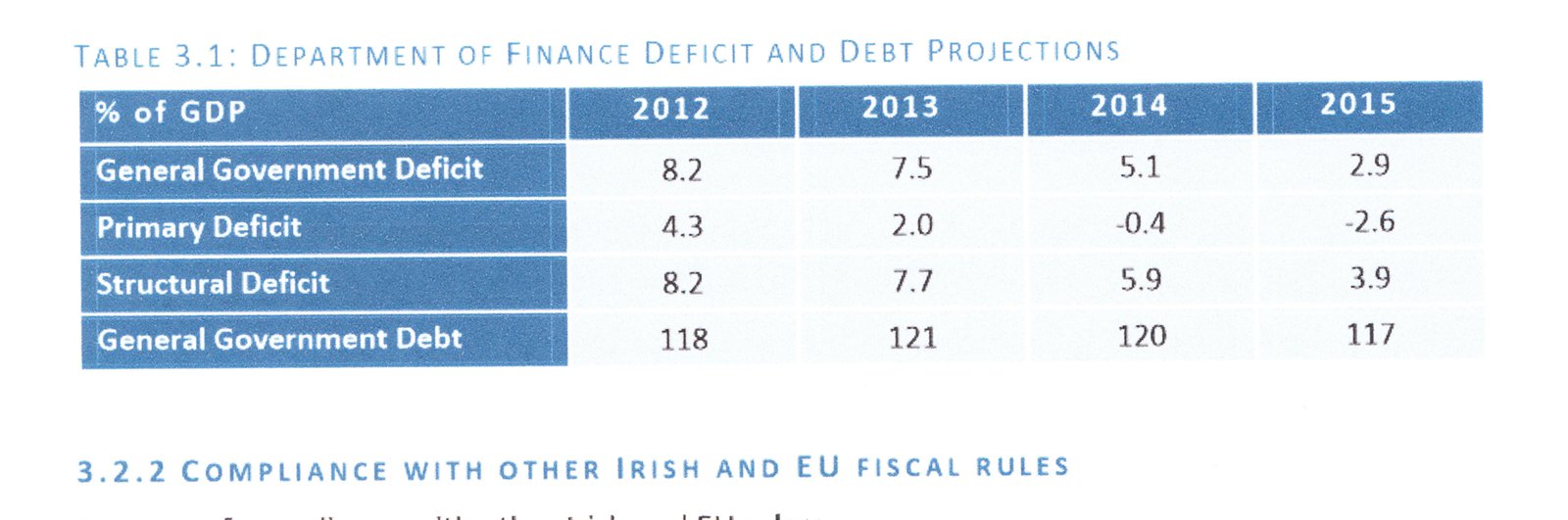

Takið eftir því að allur ríkishallinn í Írlandi er skilgreindur sem "structural" en ekki "cyclical."

Það er áhugavert - virkilega.

Takið eftir - sjá myndina að neðan - að skv. þessu er "enginn slaki" í írska hagkerfinu á þessu ári.

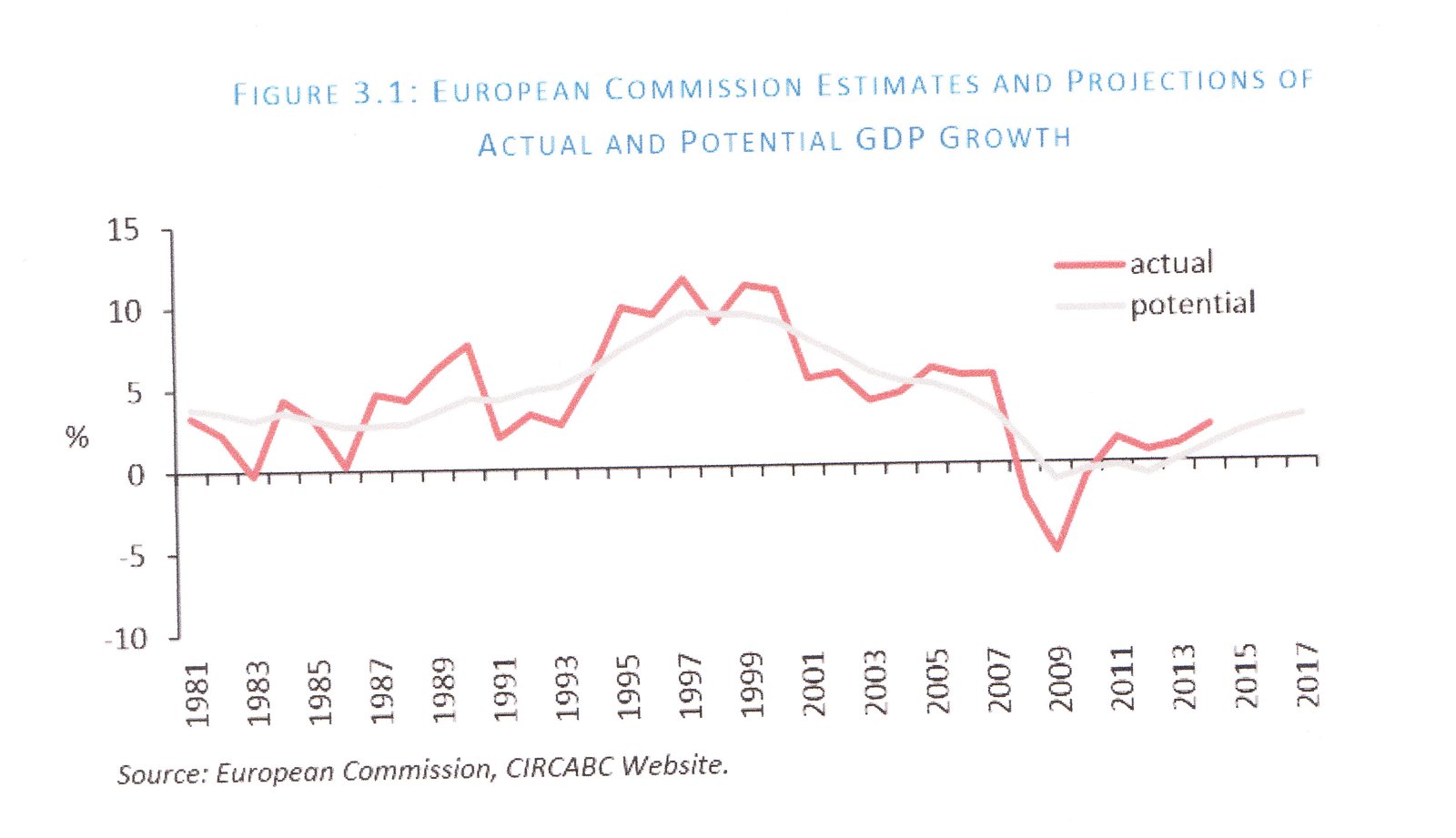

En eins og sjá má, er raunverulegur vöxtur í Írlandi þegar yfir skilgreindu "potential growth" eða mögulegum vexti.

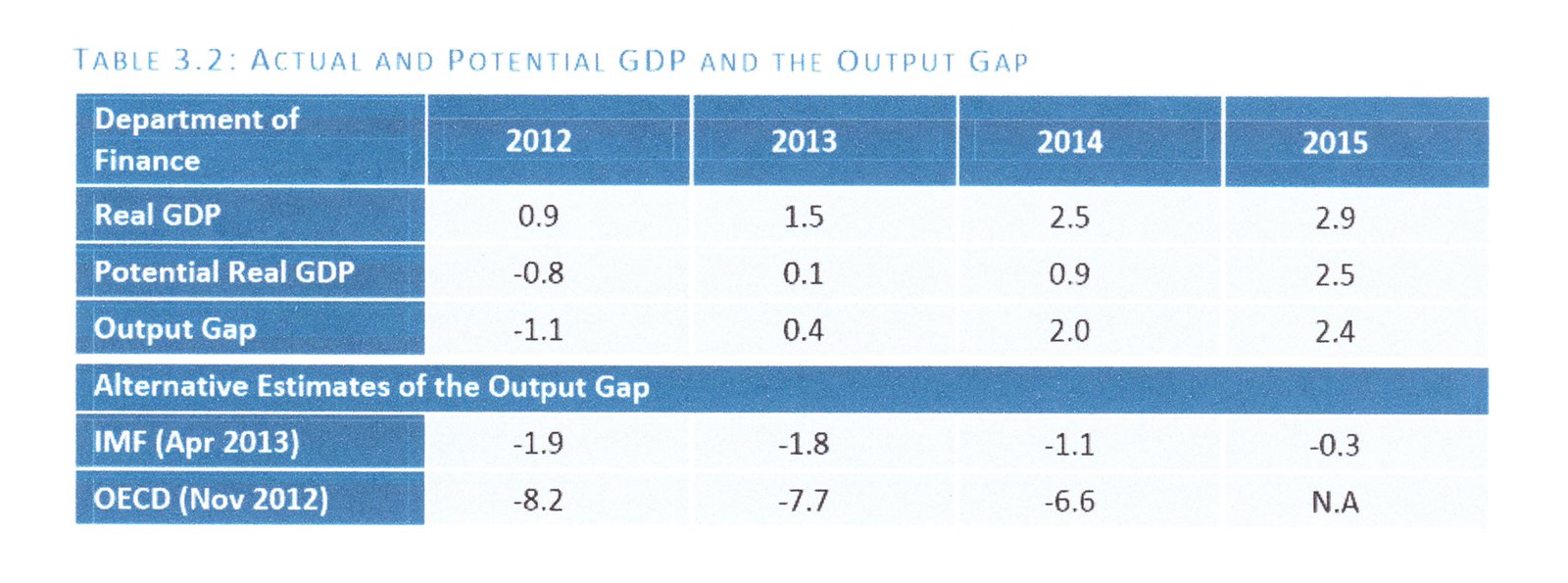

Þetta kemur betur í ljós - sjá mynd að neðan - en eins og sjá má, er ekkert "output gap" þ.e. enginn slaki. Ef miðað er við áætlanir sérfræðinga Framkvæmdastjórnar ESB.

Til samanburðar áætlar AGS slaka upp á 1,8% á þessu ári.

En OECD áætlar slaka upp á 7,7%.

Á milli áætlana sérfræðinga þessara 3-ja stofnana er því enginn smáræðis munur.

Sá munur getur stafað af ólíkum greiningar aðferðum - og ólíkum skilgreiningum.

Rétt að árétta þó, að gráa línan á myndinni að ofan, sýnir mögulegan vöxt smá aukast ár frá ári.

Þá líklega minnkar einnig áætlað "structural" atvinnuleysi.

Hvað ef sérfræðingar Framkvæmdastjórnarinnar hafa rétt fyrir sér?

Þá skortir Spán og Írland - getu til hagvaxtar. Flóknara er það ekki.

Það er auðvitað hugsanlegt að alvarlegt efnahagsáfall - - geti skaðað getu til hagvaxtar.

Á hinn bóginn þarf það ekki að vera "varanlegur skaði."

- 14% atvinnulausir annars vegar og 26% atvinnulausir, ættu að fela í sér - vannýtta hagvaxtargetu.

- Svo þá þarf maður að velta fyrir sér - af hverju er þá geta til hagvaxtar ekki fyrir hendi, þannig að líkur séu á því að atvinnuleysi geti minnkað? En það gengur ekki upp að "structural" atvinnuleysi sé þetta mikið, nema að geta beggja hagkerfa til að vaxa upp úr því atvinnuleysi - sé ekki til staðar.

- Þá þarf að skoða það, hvaða þættir það eru, sem "lama" svo mikið, getu beggja hagkerfa til vaxtar.

Eitt atriði sem getur "tímabundið" minnkað mögulegan hagvöxt, er alvarleg skuldastaða.

Það að sjálfsögðu á við bæði hagkerfin, að þau eru virkilega að drukkna í skuldum.

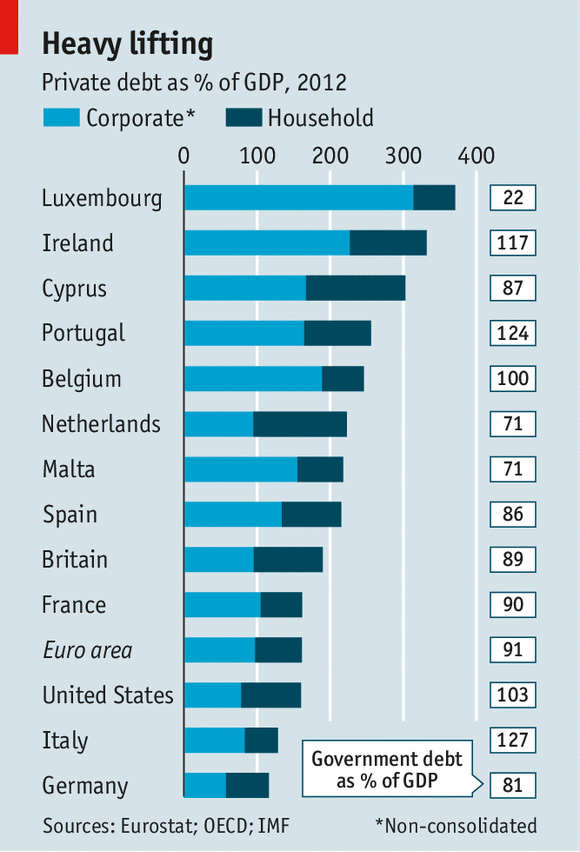

Eins og sjá má á myndinni til hliðar frá The Economist, þá er til staðar hreint ótrúlega alvarleg skuldastaða.

En á Írlandi skuldar atvinnulífið rúmlega 200% af þjóðarframleiðslu, almenningur rúmlega 100% og ríkið ca. svipað. Eða samtals rúmlega 400% af þjóðarframleiðslu.

Á Spáni er heildarstaðan skv. myndinni kringum 300%.

Það sannarlega getur verið, að þetta ástand - framkalli hagvaxtarlömun. Sú þarf þó ekki að vera langtíma, en ef þ.e. skuldastaða sem er hin eiginlega ástæða lömunarinnar, getur lækkun þeirra skulda þá smám saman að nýju - endurreist hinn mögulega hagvöxt.

Það getur verið að sé ástæða þess, að sérfræðingar Framkvæmdastjórnarinnar telja, að mögulegur vöxtur á Írlandi muni smá aukast ár frá ári, næstu ár.

Ef það er málið - að skuldakreppan sé orsökin. Þarf að vinna á henni og það af krafti.

Þá ætti mögulegur vöxtur aukast ár frá ári, og samhliða "structural" atvinnuleysi minnka.

----------------------------------

Forsenda þeirrar útkomu auðvitað er þá sú, að skuldirnar séu á leið í lækkunarferli eða það sé þegar hafið.

Þar liggur einmitt vandi, því ef þetta er rétt skilið hjá mér - - þá er óvíst að það standist að mögulegur vöxtur sé að aukast á næstu misserum, því að skuldastaða beggja hagkerfa er enn að aukast.

Reyndar hefur skuldastaða atvinnulífs á Spáni skánað nokkuð. En staða ríkisins fer versnandi á meðan. Og staða almennings er enn að versna.

Niðurstaða

Ég ætla ekki að fella dóm á það hvort AGS hefur rétt fyrir sér, að Írland hafi enn slaka upp á 1,8% miðað við upphaf þessa árs, eða Framkvæmdastjórn ESB hefur rétt fyrir sér með það að sá sé ekki til staðar. En ég get vel keypt það, að mjög alvarleg skuldastaða skaði möguleika til hagvaxtar.

Það getur mjög vel verið, að geta til hagvaxtar hafi skaðast umtalsvert bæði á Írlandi og á Spáni, en þar hafa skuldir aukist mjög mikið hjá nær öllum aðilum innan hagkerfanna þ.e. almenningi - fyrirtækjum - sveitafélögum - héraðsstjórnum og ríkinu.

Þá er ákaflega mikilvægt að koma þessum skuldum í lækkunarferli. Ef það gengur ekki á allra næstu árum, þá getur hagvaxtargeta áfram verið í lamasessi næstu ár.

Tja eins og gerðist í Japan í kjölfar kreppunnar er hófst þar veturinn 1989.

Bendi einnig á áhugaverða grein Financial Times:

-----------------------------

En greinandi Financial Times bendir á að ein skýring þess að tiltölulega rólegt hefur verið á evrusvæði þetta ár samanborið við sl. ár, sé sú - - að erlendir fjárfestar séu þegar farnir.

Markaðurinn fyrir ríkisbréf sé einokaður af innlendum aðilum, líklega bönkum - - þannig að óheppilegt samband banka og ríkissjóða. Sé frekar að styrkjast en veikjast. Það getur þítt, að þegar Seðlabanki Evrópu fer af stað með fyrirhuguð þolpróf á evrópskum bönkum, en til stendur að hafa þau raunverulega erfið - - að þá verði umtalsvert rugg á mörkuðum.

En talið er líklegt að þau próf leiði fram slæmar fréttir víðsvegar um bankaheim Evrópu.

"But arguably a much bigger reason for the recent stability in eurozone bond markets across much of the rest of the region is that foreign investors have retreated. So far this year, domestic investors have accounted for almost 100 per cent of the net issuance of Italian and Spanish government debt, according to calculations by BNP Paribas. Of outstanding Spanish bonds, almost 70 per cent is currently held domestically. For Italy, the figure is almost 60 per cent."

Ríkissjóðirnir falla því saman eða hanga saman, eins og tveir drukknandi menn á sama bjarghringnum.

Það er því ekki furðulegt að fréttir berast af því að Mario Draghi sé undir miklum þrýstingi frá stjv. aðildarríkjanna, að þynna út hið fyrirhugaða þolpróf svo að allir helstu bankarnir standist það.

En stórt rugg gæti hugsanlega drekkt samtímis ríkissjóðunum og bönkunum, jafnvel á mjög skömmum tíma.

Kv.

Flokkur: Stjórnmál og samfélag | Breytt 29.10.2013 kl. 18:00 | Facebook

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Ég er eindregið þeirrar skoðunar - Ísrael geti ekki unnið str...

- Trump, hefur viðurkennt að geta ekki greitt - 464 milljón dol...

- Skoðanakannanir líklega ofmeta fylgi Donalds Trumps -- sem er...

- 2 ár síðan Rússland hóf innrás í Úkraínu, febr. 2022: Stríðið...

- Batnandi efnahagur Bandaríkjanna gæti bætt sigurlíkur Joe Bid...

- Hæstiréttur Bandaríkjanna, varðandi mál Donalds Trumps - ætti...

- Arabaríki leggja fram friðartillögu í átökum Ísraels og Hamas...

- Yfirlit yfir stöðuna í Úkraínu: Stuttu máli sagt, gekk sókn Ú...

- Vegna mikillar umræðu um, vinsældir Donalds Trump vs. óvinsæl...

- Harðir bardagar sl. 3 vikur um borgina Avdiivka í SA-Úkraínu,...

- Er Ísrael að falla í gildru Hamas Samtakanna? Hamas samtökin ...

- Árás Hamas samtakanna frá Gaza svæðinu á Ísrael - stærsta bló...

- Staðfest gegnumbrot Úkraínmanna, á Varnarlínu Rússar No. 2 --...

- Hafa Úkraínumenn, þegar 'de facto' haft sigur á Rússum í S-Úk...

- Nýleg könnun í Bandaríkjunum - sýnir, dómsmálin ógna möguleik...

Eldri færslur

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

kallisnae

kallisnae

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

gudspekifelagid

gudspekifelagid

-

thjodarskutan

thjodarskutan

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (20.4.): 4

- Sl. sólarhring: 6

- Sl. viku: 715

- Frá upphafi: 846645

Annað

- Innlit í dag: 4

- Innlit sl. viku: 653

- Gestir í dag: 4

- IP-tölur í dag: 4

Uppfært á 3 mín. fresti.

Skýringar

Bæta við athugasemd [Innskráning]

Þú ert innskráð(ur) sem .

Innskráning