Bloggfærslur mánaðarins, desember 2011

Ég var að skoða tölur yfir 3. ársfjórðung frá Hagstofu Íslands. En vegna anna í desember -en á þeim tíma er langmest að gera í mínu starfi- hafði ég ekki veitt því athygli að þær tölur voru komnar fram. Af þeim virðist ljóst að ríkisstjórnin var heppin þetta ár. En hagvöxtur virðist ætla að vera ívið meiri en ég reiknaði með að hann yrði á þessu ári, er ég var að velta þessu fyrir mér um þetta leiti á sl. ári.

En stj. á Íslandi eru alltaf leiksoppar utanaðkomandi atburða, sem ráða mestu um hagvöxt hér á landi. Á þessu ári fór vegasaltið upp - um það virðist ráða einkum það að verð fyrir útluttann fisk voru hærri á þessu ári en á því síðastliðna.

Hagstæð gengisþróun evrunnar á fyrri hl. árs hefur einnig átt sinn þátt í þeirri velgengni.

Hvað kemur fram um 3. ársfjórðung?

......................................................2. ársfj....mismunur milli 2-3. fj.

Einkaneysla...........................5,1........2,1..........1,1

Samneysla.............................0,5........0,1..........0,0

Fjárfesting.............................1,4.......11,4.........-5,3

Þjóðarútgjöld alls....................2,6.......-3,5..........1,6

Útflutningur vöru og þjónustu....5,4.........0,3..........6,8

Innflutningur vöru og þjónustu...2,0........1,3..........1,2Verg landsframleiðsla GDP.........4,8.......-3,6..........4,7

- Að sumu leiti er áhugaverðast að skoða síðasta liðinn - þ.e. hvað eykst eða minnkar frá 2. ársfjórðungi yfir á þann 3.

Sjá töflu bls. 3, um hlutdeild þátta í hagvexti

- Ef við skoðum seinni töfluna á bls. 3, þá er útflutningur stærsti þátturinn í landsframleiðslu á 3. fjórðungi, svo koma birgðabreytingar, síðan neysla - en neyslan er samt minnsti þátturinn.

- Á 2. fjórðungi var mikil aukning birgða, þ.e. greinilega dregið frá - eins og sést á töflunni bls. 3. þá var það meginn mínusinn. En síðan eru þær birgðir greinilega fluttar út á 3. fjórðungi, þá kemur þessi mikla aukning í útflutning.

- Á fyrsta fjórðungi er einnig birgðaminnkun og útflutningur góður.

Eins og þarna kemur svo bersýnilega í ljós - þá er Ísland útflutningshagkerfi.

Landsframleiðsla fyrstu 9 mánuðina er andvirði 1.220ma.kr. sbr. 1.144ma.kr. í fyrra, eða aukning upp á 3,7% -- segir Hagstofa skv. raungildi.

Sem verður að teljast ágætis aukning - ef út í það er farið.

Er þetta ríkisstjórninni að þakka?

Ég tek fram að hægri stjórn sem fengi sömu tölur - myndi hrósa sér einnig af þeim.

En aukningin virðist stærstum hluta vera vegna hagstæðs verðlags á útflutningsafurðum þetta ár, eða eins og ég sagði að ofan, að ríkisstjórnin var heppin þetta árið.

Að auki fór gengi evrunnar hækkandi fyrri hluta árs fram undir lok máí 2011, þannig að þá græðir Ísland meir fyrir afurðirnar mælt í 3. gjaldmiðlum t.d. dollar.

En útflutningur hefur ekki aukist í tonnum talið að neinu ráði - svo það eru hærri verð og hækkun evrunnar framan af árinu, sem er málið.

Neysla á þessu ári hefur aukist nokkuð einnig sbr. árið áður, en þ.e. ekkert undarlegt við það, því aukning útfl. tekna þiðir að bil er fyrir auknum innflutningi - svo sníst það allt við ef útfl. tekjur skreppa saman.

- Þetta er algerlega háð aðstæðum í þeim löndum sem kaupa af okkur afurðir, ástand sem Ísland hefur engin áhrif á, því ekki heldur nokkur ríkisstjórn sem hér situr.

- Mér kemur á óvart að gróðinn af útflutningnum skuli vera svo mikill á 3. fjórðungi, því það hefur verið að hægja á hagvexti í hagkerfum Evrópu síðan í máí 2011.

- Á sama tíma hefur hækkun evrunnar á fyrri hl. árs verið að ganga smám saman til baka, þó sú hækkun hafi þá ekki öll verið farin.

Þetta sést á þróun gengis evrunnar yfir árið - en evran fer að lækka undir lok mái:

Sjá gengisþróun evru / dollar sl. 12 mánuði.

- Heppni er í því fyrir okkur, að við flytjum út nauðsynjar - og þ.e. þ.s. fólk sker niður síðast.

- Ástandið í Evrópu er sennilega ekki enn farið að hafa neikvæð áhrif á verðlag á matvælum í evrum talið, nánar tiltekið á fiski á 3. fjórðungi, þess í stað hefur sennilega minnkun neyslu einkum verið í dýrari vöruflokkum.

- En reikna fastlega með því þó, að það komi að því að fiskverð veikist í evrum talið, ofan á lækkunarþróun gengis evru - sem ég reikna fastlega með að haldi áfram á nk. ári.

Mér sýnist ljóst að ríkisstjórnin verði ekki eins heppin á nk. ári

Ég ræð þetta einfaldlega af líkum út frá ástandinu á evrusvæðinu. En eins og ég sagði, sem sést á þróun gengis evrunnar - sjá einnig þennann hlekk: Exchange.Rates.org.uk.

En sl. 3 mánuði hafa allar PMI (Purchasing Managers Index) sýnt minnkun í pöntunum helstu iðnfyrirtækja. Indexar/vísitölur um viðhorf neytenda hafa einnig sínt minnkun yfir sama tímabil. Markit.com sem rekur helsta óháða Indexinn telur að þetta samræmist 0,6% samdrætti í heildarhagkerfinu á 4. ársfjórðungi á evrusvæði.

Flestir óháðir hagfræðingar spá efnahagssamdrætti á nk. ári á Evrusvæði - heilt yfir árið. Munur á spám, helst um stærðina á minnkun eða samdrættinum. Og sumir vilja meina að hagvöxtur hefjist aftur fyrir árslok 2012. Mér finnst það persónulega ólíklegt.

Punkturinn er að mér sýnist líkur yfirgnæfandi um það, að verð á okkar útfl. afurðum verði lakari á nk. ári í evrum talið - þannig að vöxturinn þetta ár fyrst og fremst vegna aukningar verða á okkar afurðum, ætti því að ganga nokkurn veginn alveg til baka.

- Ríkisstjórnin var heppin á þessu ári.

- En það hefði verið betra fyrir hana, að vera heppin á því næsta.

Mun hreyfingin styðja ríkisstjórnina?

Ég held að Hreyfingin muni ekki formlega ganga til liðs. Heldur leitast við að ná fram samningsaðstöðu með þeim hætti, að viðhalda óvissu um það hvort hún ver hana falli eða ekki.

En þegar á reynir, grunar mig að meiri líkindi séu heldur en minni á því að Hreyfingin komi í veg fyrir fall ríkisstjórnarinnar.

En þingfylgi ríkisstjórnarinnar sýnist mér minnkað um einn mann, með brottvikningu Jóns Bjarnasonar úr ríkisstjórninni. Hún þarf því stuðning a.m.k. Guðmunds Steingrímssonar, ef hún á að ná málum í gegn. Og ef þ.e. ósamkomulag innan ríkisstjórnar - þá getur hún þurft á stuðningi Hreyfingarinnar að auki.

Það sem breytist er líklega að deilur innan stjórnar minnka, þ.e. meðal ráðherra. En óvissan á móti um það hvort mál ná í gegn - eykst.

Þetta gæti því orðið áhugavert ár fyrir ríkisstjórnina. Þó tel ég meiri líkur heldur en minni, að hún haldi út kjörtímabilið.

Nema auðvitað einhver stór atburðarás erlendis raski öllum forsendum. Það getur alveg gerst.

Niðurstaða

Ríkisstjórnin var heppin þetta ár, en fram til loka apríl 2011 mældist þokkalegur hagvöxtur á evrusvæði. Bjartsýni ríkti um að Evrópa væri á leið út úr kreppunni. Þetta sést á gengi evrunnar sem fer upp fyrri hluta árs, en fer síðan að lækka frá og með máí lokum. En máí var sá mánuður þ.s. hagsveiflan niður-á-við innan Evrópu hófst, þá þannig að þ.s. enn var töluverður hagvöxtur þá hefur sú niðursveifla komið fram þannig, að dregið hefur úr hagvexti að jafnaði frá mánuði til mánaðar, og nú er svo komið að tölur yfir vöxt stefna í að verða neikvæðar þ.e. hreinn efnahagssamdráttur. Eðlilega hefst lækkun evrunnar -sem hefur nokkurn veginn verið samfelld síðan þá- ekki fyrr en fyrstu vísbendingar um neikvæða útkomu koma fram við lok máí.

Skv. tölum frá því í fyrradag hefur lækkun evrunnar síðan hún fór hæst í mái 2011 verið 13,3%. En munurinn er mun minni ef gerður er samanburður við stöðu v. upphaf árs. En evran er þó samt lægri en sú upphafs staða. Og líkur á því að hún haldi áfram lækkunarferli á nk. ári - vegna yfirgnæfandi líka á hreinum efnahagssamdrætti á evrusvæði á nk. ári.

- Þetta veldur því að við fáum minna fyrir fiskinn okkar í reynd, þó svo við séum enn að fá ef til vill ekki að ráði færri evrur.

- En ég reikna með því að fiskverð í evrum muni lækka í Evrópu á nk. ári. Hvenær get ég þó ekki vitað.

- En það ásamt áframhaldandi lækkun evrunnar - skilar þá umtalsverðri minnkun þeirra verðmæta fyrir okkur, t.d. ef mælt er í dollar.

Mér finnst sennilegt að evran lækki um 30% miðað við hæstu stöðu 2011. Útiloka ekki 40% lækkun sbr. þá stöðu.

- Ath. - það er ekki slæm frétt, nema fyrir okkar afurðaverðmæti. Því lækkun evrunnar, ætti að bæta stöðu útflutnings hagkerfanna í S-Evrópu.

- Sem er hugsanlegt að geti bjargað Ítalíu og Spáni - frá gjaldþroti, ef lækkun evrunnar dugar til þess að þeirra atvinnuvegir, nái samkeppnisfærni í verðum í alþjóðlegu samhengi.

- Þannig evrunni og Evrópu frá stærra og enn verra hruni.

Þessar fyrirsjáanlegu lækkanir okkar útflutningsverðmæta mælt í evrum - er auðvitað mjög óheppilegt fyrir ríkisstjórnina, sem stefnir í sitt síðasta heila starfsár. Svo kosningar snemma árið þar á eftir.

Lækkun evrunnar mun einnig kridda umræðuna um aðild að ESB eða ekki aðild.

Kv.

Stjórnmál og samfélag | Breytt 1.1.2012 kl. 14:48 | Slóð | Facebook | Athugasemdir (0)

Stjórnmál og samfélag | Breytt 1.1.2012 kl. 14:48 | Slóð | Facebook | Athugasemdir (0)

30.12.2011 | 19:42

Kína farið að finna fyrir vandræðunum í Evrópu?

Það vekur athygli að desember er annar mánuðurinn í röð þ.s. dregur úr pöntunum hjá kínv. framleiðslufyrirtækjum sbr. PMI (Purchasing Managers Index) mælist 48,7 nú en var 47,7 í nóvember. Það gerir samdrátt upp á 1,3% í desember miðað við nóvember, og 2,3% samdrátt í nóvember miðað við október.

En tölur yfir 50 skv. þessum kvarða er aukning, en innan við 50 samdráttur.

Að auki, þá mælist nú í fyrsta sinn - fjármagnsflótti frá Kína, 2 mánuði í röð.

Fyrir utan að hratt hækkandi millibankavextir - eru merki um hratt vaxandi óróa innan fjármálakerfis Kína.

Ótti fjölmargra hagfræðinga er við svokallaða harða lendingu!

En stjv. Kína hafa undanfarna mánuði verið að vinda ofan af bóluhagkerfi sem hafði myndast í héruðum í Austanverðu Kína. Þær aðgerðir hafa skilað þeim árangri, að fasteignaverð hefur verið að falla undanfarið á þeim svæðum - á sumum svæðum allverulega.

En kínv. stjv. eftir að hafa séð fasteignabólur springa með eftirminnilegum hætti í Evrópu, vita að betra er að stinga á kílið áður en það bomsar niður - sjálft.

Funds expect surge of bad loans in China :"The credit boom came to an end earlier this year as Beijing started raising interest rates to rein in inflation and an overheated property maket. However, last month it eased monetary policy slightly amid fears that economic growth was slowing and that the Chinese manufacturing sector was taking an unexpectedly big hit from a decline in foreign orders, while inflation has been on a downward trend." - "There is about 200bn.$ to 300bn.$ in distressed debt just in the state-owned enterprises"... "Now that there is a new flow of bad loans, the banks have to dispose of their legacy loan probmel" ... "Deals being offered to Shoreline are at prices that are lower, on average, than in recent years."

Þetta eru eftirköst aðgerðar kínv. stjv. árið 2009, er þau fyrst endurfjármögnuðu bankakerfið sem er í eigu stjv., og síðan skipuðu þeim að lána á fullu - dæla peningum inn í hagkerfið, í kjölfarið varð gríðarleg útlánaaukning. Sem eiginlega skyggir á sambærileg dæmi frá öðrum löndum, svo íkt var sú lánabóla - sem var búinn til af stjv.

Þetta var peningadæluaðgerð stjv. til þess að koma í veg fyrir kreppu - sem tókst. En þ.s. gerðist var að sjálfsögðu eins og alltaf á sér stað þegar verðlag á peningum fer langt niður, en peningar í Kína voru voru virkilega ódýrir fram á mitt þetta ár, er stjv. fóru að stíga á bremsur - að mikið af lélegum fjárfestingum átti sér stað.

Í kjölfar á slíkum útlánafylleríum, kemur síðan haugur af slæmum lánum, þegar fjölmargir aðilar fara á hausinn með vafasamar fjárfestingar - sem virtust hagkvæmar, þegar peningar kostuðu nær ekkert.

Svona svipað og var með fjárfestingaævintýri okkar fjárfestingarsnillinga fyrir hrun.

Spurning jafnvel hvort að kínv. stjv. þurfa að endurfjármagna bankana - aftur.

Og að auki, hvað kemur fyrir sveitafélög, sem þátt tóku í fjárfestingaævintýrum á fasteignamarkaði, en fasteigna brask virðist hafa verið mjög áberandi í þessari lánabólu.

Annað sem er óvenjulegt við sl. 2 mánuði - að í fyrsta sinn, mælist nettó fjármagnsflótti frá Kína!

Interbank rates pressure Beijing to act :"Two straight months of outflows had never happened before" - said Qu Hongbin, an economist with HSBS. "As a result, the central bank is expected to take decisive action in the coming quarters".

- Mjög áhugavert - að sl. 2 mánuði sé nettó fjármagnsstreymi frá Kína.

- Í fyrsta sinn síðan efnahagsleg uppbygging hófst í Kína fyrir 30 árum, sem slíkt nettó útstreymi mælist 2 mánuði í röð.

- Þetta getur bent til þess, að óttabyglgja meðal fjárfesta um ástand mála - sé hafin.

"The seven-day repurchase rate, the most important gauge of interbank liquidity, gained about 65 basis points this week, the biggest increase in nearly two months. In an indication that banks expect conditions to be even tighter in the new year, the 14 day repurchase rate - which matures in 2012 - soared some 195bð this week."

- Það sem þetta segir, er að millibankavextir fara hratt hækkandi - og stefnir í frekari hækkanir á nýárinu.

- Sem er vísbending um að bankar séu að verða óttaslegnir um stöðu hvers annars.

- Tregða til að lána hverjum öðrum fé, fari því vaxandi.

Niðurstaða

Það virðast greinileg hættumerki vera uppi innan kínv. hagkerfisins. Opinberar tölur sýna enn mikinn hagvöxt. En sá var að umtalsverðu leiti keyrður sl. 2 ár fram af fasteignabólunni - og ef þ.s. allt bendir til að gerist, að kreppa dragi úr eftirspurn frá Evrópu á nk. ári gerist.

Þá getur það orðið verulega "trikkí" fyrir kínv. stjv. að stýra skútunni til mjúkrar lendingar.

Reyndar hafa kínv. stjv. enn nokkur spil á hendi - ekki síst þann möguleika að slá lán til að dæla fjármagni inn í hagkerfið.

En hugsa mætti sér að gríðarl. eignasafn kínv. ríkisins í formi bandar. ríkisbréfa, væri þá veðsett á móti slíkum lántökum.

Þó að hættumerkin séu skír - er það ekki endilega svo að öruggt sé að kínv. þjóðarskútan sé við það að kafsigla.

En eins og sagt er að ofan, þá virðist atburðarás vera komin af stað - við henni þarf að bregðast við með ákveðnum hætti fljótlega á ný árinu.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 19:43 | Slóð | Facebook | Athugasemdir (0)

29.12.2011 | 19:42

Enn ein vonin brást á evrusvæðinu í dag!

Vonin snerist um það, að nýlega tóku 524 evrópskir bankar 489ma.€ að láni frá Seðlabanka Evrópu gegnt einungis 1% vöxtum til 3. ára, og ECB (European Central Bank) samþykkti að auki að slá af kröfum um gæði veða sem bankar myndu veita á móti.

- Það sem menn voru nánar tiltekið að vonast eftir, var að evrópskir bankar eftir að hafa fengið svo ódýrt lánsfé, að þá myndu þeir síðan nota hluta af því fé til að kaupa skuldabréf ríkja í vanda.

- Þar sem eftir allt saman, þá væri um umtalverðann gróða að ræða vegna vaxtamunar sbr. 1% á móti t.d. 6%.

- Sarkozy benti á þennann möguleika snemma í desember.

- Ég taldi aftur á móti að það væri mjög ólíklegt að bankarnir myndu leggja í slíka fjárhagslega áhættu.

- Heldur myndu þeir fyrst og fremst nýta hið nýja lánsfé, til að endurnýja dýrari lán - til að bæta lausafjárstöðu, enda vantar hjá mörgum þeirra upp á fjármögnun fyrir endurnýjun skulda á nk. ári.

Sbr. Lex.Ft.com segir: "Europe's banks have struggled to sell any senior unsecured bonds, their main source of long-term funding, since early July...the bonds banks have sold in total 425bn.$ are not enough to cover existing debt coming due 560bn.$...on average over the previous five years, banks have borrowed enough to cover their redemption 1.6 times."

- Það vantar sem sagt 135ma.$ upp á að sala skuldabréfa liðins árs dugi til að endurfjármagna skuldir sem falla á gjalddaga hjá evr. bönkum á nk. ári.

- Þetta er ekkert minna en hættuleg staða - þess vegna var það bráðnauðsynleg aðgerð hjá ECB að bjóða upp á frekari neyðar-lánsfjármögnun.

- En síðan má ekki heldur gleyma, að bankarnir standa frammi fyrir þeirri kröfu, að hækka eigið fjár-hlutfall úr 5% að meðaltali í um 9% í síðasta lagi í júni eða júli, man ekki hvor mánuður er lokafrestur.

- En þetta magnar þrýsting enn meir á bankana, um að halda í peninga - sem mest þeir mega.

Þessar upplýsingar hafa legið fyrir um nokkurn tíma - og einmitt í ljósi þeirra, hefur mér fundist afskaplega ólíklegt að evr. bankar myndu taka tilboði Zarkosy forseta Frakklands.

Mér sýnist að niðurstaða útboða Ítalíu í þessari viku, sé einmitt að sýna fram á þetta!

Hvað gerðist?

- Ítalía seldi 10 ára bréf á 6,98% sem sannarlega var lægra en 7,56% í sl. mánuði, en eftirspurn dugði bara fyrir 7ma.€ en ekki 8,5ma.€ eins og vonast var eftir.

- Vantaði 1,5ma.€ upp á.

- Sala á skammtímabréfum fyrr í vikunni hafði gefið vonir, þ.e. 6 mánaða á 3,25% í stað 6,5% fyrir mánuði, selt magn var 9ma.€.

- Að auki voru 2 ára bréf einnig seld í vikunni á 5,62% í stað 7,89%, selt magn 2,5ma.€.

Skv. Bloomberg þá fengu ítalskir bankar 116ma.€ að láni frá ECB um daginn á 1% vöxtum til 3. ára.

Áhyggjur vegna stöðu þeirra bréfa sem þeirra bankar eiga fyrir, hljóta að vera ofarlega í huga ítalskra bankastjóra um þessar mundir - sem ath. skv. evr. lögum um hlutafélög er ekki heimilt að taka ákvarðanir nema þær sem eru rökstyðjanlegar sem þjónkun við hagsmuni hluthafa. Þeir geta verið persónulega skaðabótaskyldir skv. evr. hlutafélagalögum, en þá aðeins gagnvart hluthöfum.

Þannig að reikna má með því að bankastjórar stígi varlega til jarðar, lámarki áhættu - þ.e. einmitt þ.s. mér sýnist þeir velja, með því að leggja áherslu á kaup á skammtímabréfum, enda gekk sala einkum 6 mánaða bréfa vel, en halda að sér höndum þegar 10 ára bréf eru seld, sem eru mun áhættusamari eign akkúrat núna - eftir allt saman.

- Vonbrigðin eru með 10 ára bréfin, en vaxtakrafa við 7% er almennt talin ósjálfbær.

- Að auki að framboð var ekki fyrir því sem var í boði, þ.e. 1,5ma.€ vantaði upp á.

Það virðist sem sagt vera að bregðast sú von, að ECB geti með neyðarlánum til banka óbeint einnig aðstoðað aðildarríkin í vanda, við sína fjármögnun.

Því bankarnir séu ekki til í að taka þá fjárhaglegu tap áhættu, að standa uppi með bréf þeirra ríkja, sem eru í svo augljósri gjaldþrotshættu eins og mál standa nú; að ég skil þá gersamlega að þeir séu ekki til í að kaupa annað en skammtímabréf.

Mér sýnist með þessu einnig bregðast önnur von:

Hún er svo að það eitt að Mario Monti "Super Mario" taki við - skeri niður útgjöld, dugi til að endurreisa traust á stöðu Ítalíu.

- En ég er viss um að fjölmargir virkilega héldu, að meira þyrfti ekki til.

Sannarlega virðist sem að traust á Ítalíu hafi aukist við stjórnarskiptin, en á sama tíma virðist ekki að áhrifin séu samt nægilega öflug til að vera slíkt úrslita-atriði að ætla að Ítalía leysi sín mál algerlega hjálparlaust - eins og þeir allra bjartsýnustu hafa verið að vona.

- Evrópa verði að finna leið til að baktryggja Ítalíu - ef staða Ítalíu á að öðlast trúverðugleika á nk. ári, en skv. upplýsingum úr fréttum þá þarf Ítalía að selja 400ma.€ af skuldabréfum á nk. ári. Sem sagt, bara kostnaður nk. árs.

- Evrópa þarf að geta tryggt fjármögnun Ítalíu til a.m.k. 3. ára - en flestir óháðir hagfræðingar telja að prógramm sem þ.s. Monti ætlar að láta Ítalíu ganga í gegnum, þurfi a.m.k. 3 ár.

- Óháðir hagfræðingar hafa talið 1.000ma.€ algera lágmarksupphæð, til að veita slíka 3. ára baktryggingu. Þó hafa margir óháðir hagfræðingar einnig nefnt töluna 2.000ma.€, enda er það ekki einungis vandræði Ítalíu sem þarf að baktryggja.

En vart fyrr en að liðnum þeim 3. árum, sé þess að vænta að nokkur hinn minnsti raunhæfi möguleiki sé til um að Ítalía geti náð nægilega öflugum viðsnúningi að hún öðlist tiltrú á ný.

Verðfall varð á evrunni:

Mynd tekin af síðunni Exchange.Rates.org.uk, 30 dagar valdir til að sýna greinilega þann lækkunaratburð sem virðist í gangi sl. viku. En þið getið valið önnur tímabil.

Sjá gengisþróun evru / dollar sl. 12 mánuði.

"The euro slipped to $1.2892 against the dollar - the weakest since January - and dropped to a decade low against the yen of ¥100.06 after the auction." - fyrir lok markaða endaði evran þó í stöðunni 1,2932 gegnt dollarnum.

- Verðfall evru er rökrétt afleiðing þess, að staða Ítalíu hangi enn í óvissu.

- En ef ekki tekst að tryggja einhverskonar lausn fyrir Ítalíu, en einhvern tíma hlýtur markaðurinn endanlega að gefast upp á bið eftir raunhæfum aðgerðum, þá hlýtur að mínu mati fyrir rest verðgildi evru að miðast við þá stöðu þ.s. Ítalía er sjálfbær.

- Sem gæti verið verðfall í kannski 1,1 vs. dollar eða eða jafnvel 1,0.

Niðurstaða

Draumórar þess efnis að björgunar-aðgerð Seðlabanka Evrópu myndi að auki verða björgun til handa aðildarríkjum evru í vandræðum, virðast vera fallnir.

En svo örvæntingafullir virðast fjölmargir vera orðnir á evrusvæði, að hin smæsta tálsýn verður að von.

En mér finnst stórmerkilegt að það hafi raunverulega verið vonir uppi um það að evr. bankar myndu aftur eins og 2009 nota ódýr lán frá Seðlabanka Evrópu til að kaupa mikið af skuldabréfum S-Evrópu.

En staðan er einfaldlega allt önnur í dag, staða evr. bankakerfisins til muna veikari, staða S-Evrópuríkjanna miklu mun verri einnig en það ár; svo bréf þeirra líta miklu mun verr út sem fjárfestingarkostur, það á sama tíma og evr. banka skortir lausafé eftir lélega sölu skuldabréfa á sl. ári eins og fram kemur að ofan, fyrir utan að svokallaður millibankamarkaður er einnig frosinn svo fjármögnun með þeirri leið er lokuð að auki - ofan á allt það verða bankarnir að auka eiginfjárhlutfall í 9% úr cirka 5% fyrir annaðhvort júní nk. eða júlí nk.

Sem segir að bankarnir muni næstu mánuðina halda í alla þá peninga sem þeir geta náð í.

Í ljósi þess, finnst mér stórmerkilegt sannast sagna - að fólk hafi virkilega gerst sér slíkar vonir.

Sýnir eiginlega á hve háu stigi örvæntingin um stöðu evrunnar er.

Bendi fólki á að lesa greinar eftir Prof. Martin Feldstein hjá Project Syndicate, en til vinstri má sjá lista yfir aðra fræga hagfræðinga sem senda reglulega inn pistla. Mjög áhugavert vefsvæði "Project Syndicate".

Kv.

Stjórnmál og samfélag | Breytt 30.12.2011 kl. 12:06 | Slóð | Facebook | Athugasemdir (1)

28.12.2011 | 16:08

Af hverju hefur óhappið í Fukushima Daiichi kjarnorkuverinu, verið svo áberandi í fjölmiðlum - þegar 15.000 fórust í jarðskjálftanum og flóðinu þann 11. apríl 2011?

Mér fannst sérstaklega áhugavert, hvernig óhappið í Fukushima verinu framkallaði það sem ég verð að kalla hreina hysteríu í Þýskalandi og víðar um Evrópu, gagnvart kjarnorkunýtingu innan Evrópu.

- En ath. Fukushima verið í reynd stóðst skjálftann sem slíkann, sem var upp á 9 á Richter skala, engin bygginga versins féll við skjálftann sjálfann eða varð fyrir umtalsverðu tjóni.

- Skjálftar af slíkum stærðarskala eru ekki mögulegir í V-Evrópu eða N-Evrópu. Maður veltir fyrir sér hvort fólk haldi að verin í Evrópu séu lélegri.

- Kjarnorkuverið slökkti á sér sjálfvirkt eins og vera bar, öryggiskerfið virkaði fullkomlega.

- Þangað til að flóðaldan kom og eyðilagði þær vararafstöðvar sem héldu uppi kælikerfinu meðan ofnar versins voru "off". Það var með öðrum orðum hin risastóra flóðalda sem orsakaði hið eiginlega tjón.

- Eru einhverjar líkur á því að ver innan Þýskalands geti orðið fyrir sambærilegri atburðarás? Eða í Frakklandi, eða í Svíþjóð, eða nokkur staðar annars staðar í N- eða V-Evrópu? Nei.

Umræðan sem skapaðist um kjarnorku, um aukna sýn á vá tengda friðsami nýtingu hennar, var því öll út í bláinn - því skoðun á rás atburða sýnir þvert á móti, að vegna þess að byggingar versins stóðust skjálftann, að öryggiskerfið virkaði fullkomlega - að þegar er um ver að ræða sem byggð eru fjarri sjó eins og algengast er í Evrópu að reisa þau meðfram ám svo aðgangur að kælivatni sé nægur; þá ætti þvert á móti skoðun á atburðarás í Fukushima að fylla fólk aukinni tiltrú.

Sérstaklega ef við bætum því við að auki, að víðast hvar annars staðar nema kannski í Kína og Kaliforníu, verða ekki svo stórir jarðskjálftar eins og geta orðið í eða við strendur Japan.

Jarðskjálftar verða einnig við Miðjarðarhaf, en ekki alveg á þessum stærðarskala þó þeir geti náð allt að 8Richter.

Japan er eiginlega einkar óheppilegur staður fyrir kjarnorkuver, sérstaklega þau þeirra tegundar að nota vatn til kælingar - því þau þarf vegna skorts á stórum vatnsföllum í Japan að staðsetja við ströndina, sem er einkar óheppilegt vegna þess að flestir stórir skjálftar verða rétt undan ströndinni við Japan, og þeir hafa sögulega reglulega búið til stórar flóðöldur.

- Tōhoku skjálftinn kvá þó vera sá stærsti sem nokkru sinni hefur verið vísindalega mældur við Japan.

- Flóðaldan var ævintýraleg eins og þeir sem sáu myndir af þeim atburði gátu séð, allt að 40 metra há þ.s. hún varð hæst.

- The Japanese National Police Agency confirmed 15,842 deaths,[4][5] 5.890 injured,[4][5] and 3.485 people missing[4][5] across eighteen prefectures, as well as over 125.000 buildings damaged or destroyed.[4][5]"

- "The tsunami resulted in over 300.000 displaced people in the Tōhoku region, and shortages of food, water, shelter, medicine and fuel for survivors."

- "Save the Children reports that as many as 100.000 children were uprooted from their homes, some of whom were separated from their families because the earthquake occurred during the school day.[154]"

Annað tjón

- "Japan's National Police Agency said on 3 April 2011, that 45,700 buildings were destroyed and 144,300 were damaged by the quake and tsunami."

- "The earthquake and tsunami created an estimated 24–25 million tons of rubble and debris in Japan.[186][187]"

- "Fifteen ports were located in the disaster zone. The north-eastern ports of Hachinohe, Sendai, Ishinomaki and Onahama were destroyed, while the Port of Chiba (which serves the hydrocarbon industry) and Japan's ninth-largest container port at Kashima were also affected though less severely. The ports at Hitachinaka, Hitachi, Soma, Shiogama, Kesennuma, Ofunato, Kamashi and Miyako were also damaged and closed to ships.[189] All 15 ports reopened to limited ship traffic by 29 March 2011.[190] A total of 319 fishing ports, about 10% of Japan's fishing ports, were damaged in the disaster.[191]"

- "According to Tōhoku Electric Power (TEP), around 4.4 million households in northeastern Japan were left without electricity.[204] Several nuclear and conventional power plants went offline after the earthquake, reducing TEPCO's total capacity by 21 GW.[205] Rolling blackouts began on 14 March due to power shortages caused by the earthquake.[206] The Tokyo Electric Power Company (TEPCO), which normally provides approximately 40 GW of electricity, announced that it can currently provide only about 30 GW...The reactors at the Fukushima Dai-ichi and Fukushima Dai-ni plants were automatically taken offline when the first earthquake occurred and have sustained major damage related to the earthquake and subsequent tsunami."

- "A 220,000-barrel (35,000 m3)-per-day[214] oil refinery of Cosmo Oil Company was set on fire by the quake at Ichihara, Chiba Prefecture, to the east of Tokyo,[215] It was extinguished after ten days, killing or injuring six people, and destroying storage tanks.[216][217]"

Sem sagt:

Yfir 15.000 dauðsföll og óskaplegt eignatjón.

300.000 manns voru um tíma flóttamenn innan eigin lands vegna hamfaranna tengdum flóðinu.

- "At Fukushima I and II tsunami waves overtopped seawalls and destroyed diesel backup power systems, leading to severe problems at Fukushima I, including three large explosions and radioactive leakage. Over 200,000 people were evacuated.[226]"

- "In the hours and days that followed, reactors 1, 2 and 3 - at Fukushima Daiichi -experienced full meltdown.[9][10] As workers struggled to cool and shut down the reactant, several hydrogen explosions occurred.[11]"

- "The government ordered that seawater be used to attempt to cool the reactors—this had the effect of ruining the reactors entirely.[12]"

- "As the water levels in the fuel rods pools dropped, they began to overheat."

- "Fears of radioactivity releases led to a 20 km (12 mi)-radius evacuation around the plant, while workers suffered radiation exposure and were temporarily evacuated at various times."

- "Electrical power was slowly restored for some of the reactors, allowing for automated cooling.[13]"

- Significant amounts of radioactive material have also been released into ground and ocean waters. Measurements taken by the Japanese government 30–50 km from the plant showed radioactive caesium levels high enough to cause concern,[21] leading the government to ban the sale of food grown in the area."

- "Tokyo officials temporarily recommended that tap water should not be used to prepare food for infants.[22][23]"

- "On 24 August 2011, the Nuclear Safety Commission (NSC) of Japan published the results of the recalculation of the total amount of radioactive materials released into the air during the accident at the Fukushima Daiichi Nuclear Power Station. The total amounts released between 11 March and 5 April were revised downwards to 1.3 × 1017 Bq for iodine-131 and 1.1 × 1016 Bq for caesium-137, which is about 11% of Chernobyl emissions.[313][314]"

- "As of August 2011, the crippled Fukushima nuclear plant is still leaking low levels of radiation and areas surrounding it could remain uninhabitable for decades due to high radiation. It could take “more than 20 years before residents could safely return to areas with current radiation readings of 200 millisieverts per year, and a decade for areas at 100 millisieverts per year”.[10]"

- Radiation effects from Fukushima Daiichi nuclear disaster:"All citizens of the town Fukushima did receive dosimeters to measure the precise dose of radiation they endure. After the month September the city of Fukushima did collect the 36.478 "glass badges" of dosimeters from all its citizens for analysis. It turned out, that 99 percent had not been exposed to more than 0.3 millisieverts in September 2011. Except four young children from one family, a girl, in third year elementary school, had received 1.7 millisieverts, her three brothers had been exposed to 1.4 to 1.6 millisieverts. Their home was situated near a highly-radioactive spot, and after this find the family did move out of the prefecture Fukushima. A city official said, that this kind of exposure would not affect their health.[194]"

- "Major news source reporting at least 2 TEPCO employees confirmed dead from "disaster conditions" following the earthquake.[280] "The two workers, aged 21 and 24, sustained multiple external injuries and were believed to have died from blood loss, TEPCO said. Their bodies were decontaminated as radiation has been spewing from the plant for three weeks."[281]"

- "As of September 2011, six workers at the Fukushima Daiichi site have exceeded lifetime legal limits for radiation and more than 300 have received significant radiation doses.[292]"

- "Thirty workers conducting operations at the plant had exposure levels greater than 100 mSv.[286]"

- "According to the Japanese Government, over 160,000 people in the general population were screened in March 2011 for radiation exposure and no case was found which affects health.[285]"

- "As of September 2011, there were no deaths or serious injuries due to direct radiation exposures. Cancer deaths due to accumulated radiation exposures cannot be ruled out, and according to one expert, might be in the order of 100 cases.[24]"

- "Frank N. von Hippel, a U.S. scientist, has estimated that “on the order of 1,000” people will die from cancer as a result of their exposure to radiation from the Fukushima Daiichi disaster, that is, an increase of 0.1 percent in the incidence of cancer, and much less than the approximately 20,000 people killed directly by the earthquake and tsunami. Because contaminated milk was “interdicted in Japan” the number of (mostly non-fatal) thyroid cancer cases will probably be less than 1 percent of similar cases at Chernobyl. Von Hippel added that “fear of ionizing radiation could have long-term psychological effects on a large portion of the population in the contaminated areas”.[20]"

Sem sagt:

2 dauðsföll sem tengjast beint kjarnorkuslysinu, verkamenn sem fórust í einni gassprengingunni.

6 verkamenn fengu geislun sem getur reynst þeim hættuleg þegar fram líður.

200.000 manns voru fluttir á brott um tíma, en flestir hafa aftur fengið að snúa til síns heima.

Töluvert er af svæðum í Japan, þ.s. banna verður akuryrkju um a.m.k. eitthvert árabil.

Svæði í næstu nálægð við verið geta verið óbyggileg í einhverja áratugi. Fólk sem bjó þar mun ekki fá að snúa heim.

Íbúar Fukushima skv. rannsókn borgaryfirvalda virðast almennt ekki hafa orðið fyrir hættulegri geislun, svo varúðarráðstafanir sbr. að segja fólki að halda gluggum lokuðum, kinda upp ofna inni við til að halda uppi loftþrýstingi inni fyrir, halda sér inni fyrir rétt á meðan versta loftmengunin gekk yfir - virðast hafa virkað.

Hvort tjónið er stærra?

Klárt er að flóðbylgjan ber höfuð og herðar sem skaðvaldur, en hún drap langflesta af þeim rúml. 15þ. sem fórust. Orsakaði megnið af því eignatjóni er átti sér stað.

Í samanburði er manntjón af kjarnorkuslysinu mjög óverulegt, og líkur eru ekki á því að geislun muni í framtíðinni heldur valda neinu umtalsverðu viðbótar manntjóni.

Tjón af eitrun landsvæða er umtalsverð - ræktarland sem er tapað a.m.k. um árabil. Flóðbylgjan orsakaði einnig tjón á ræktarlandi, en umtalsvert ræktarland við ströndina eyðilagðist í flóðbylgjunni a.m.k. tímabundið, vegna þess að jarðvegi skolaði á brott svo það þarf að rækta það upp að nýju, jarðvegur varð saltur sem getur knúð á jarðvegsskipti á sumum svæðum. Tjón á sumum svæðum getur þó verið meir langvarandi vegna geislunar.

Veruleg geislamengun barst í hafið - en hún þynnist hratt út, vegna þess hve Kyrrahafið er stórt. En þó getur svo verið að sérstaklega skelfiskur á svæðum við ströndina geti verið varasamur um etthvert árabil.

Þetta er versta kjarnorkuslys á vesturlöndum langsamlega, einungis Chernobyl slysið er verra.

Niðurstaða

- Kjarnorkuslysið er klárt af völdum hinnar óvenjustóru flóðbylgju.

- Sem var framkölluð af stærsta skjálfta sem nokkru sinni hefur verið vísindalega mældur við Japan.

Að einhverju leiti sambærileg skilyrði er ef til vill að finna í Kaliforníu, þ.s. einnig verða reglulega stórir jarðskjálfar. Skjálftar geta einnig orðið undan ströndinni.

En í Evrópu fyrir utan við Miðjarðarhaf, verða ekki stórir jarðskjálftar. Þar er heldur ekki nein hætta á stórum flóðbylgjum.

Þess vegna sé ég ekki af hverju það varð þessi ógurlega hystería, þ.s. þ.e. svo klárt að sambærileg rás atburða er einfaldlega ekki möguleg í V-Evrópu eða Evrópu norðanverðri.

Jarðskjálftinn og flóðbylgjan sem fylgdi í kjölfarið orsakaði gríðarlega mikið stærra manntjón, þ.e. 15.000 + vs. 2. Jafnvel þó reiknað sé með verstu líklegu útkomu vegna seinni tíma manntjóns af völdum geislunar, þá í versta falli getur manntjón nálgast 1.000. Líklegar mun minna, eða nær 100.

Eyðilegging svæða er umtalsverð tímabundin vegna geislunar, umtalsvert stærri að skala vegna flóðbylgju - þó líklega vari áhrif geislunar lengur á verst förnu svæðunum.

Engin svæði eru líklega varanlega eyðilögð - bendi á að Nagasaki og Hiroshima í dag innihalda engin lokuð svæði sem ekki eru nýtileg vegna geislunar.

Ekkert sérstakt bendir til þess að evrópsk kjarnorkuver séu lélegri en þau japönsku sem stóðust hið ótrúlega álag 9Richter skala skjálftans sjálfs, og öryggisbúnaður virkaði fullkomlega. Þannig séð þurfa evr. byggingar ekki að standast sambærilegar kröfur um jarðskjálftaálag, en á móti verða ekki neinir stórir skjálftar - nema við Miðjarðarhaf. Í reynd hefði ekkert kjarnorkuslys orðið ef skjálftinn hefði verið á landi - þ.e. engin flóðbylgja. Þar sem skjálftar verða almennt á landi við Miðjarðarhaf, þá þíðir það svo fremi að byggingar eru reistar með réttum hætti skv. stöðlum um styrk vegna skjálftahreyfinga, að líkur á kjarnorkuslysi líklega eru sára litlar í tengslum við skjálfta.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 18:58 | Slóð | Facebook | Athugasemdir (0)

27.12.2011 | 20:41

Af hverju er S-Evrópa fátækari en N-Evrópa?

Ég vil skýra þetta að mestu leiti með vöntun á skipgengum ám og kerfi skipgengra skurða þeim tengdum. Skipgengar ár sem mynda vatnakerfi, þ.s. skipgengir skurðir ná að tengja enn fleiri svæði við þær ár, eru í raun mjög mikilvæg auðlind fyrir þær þjóðir sem ráða yfir slíkum kerfum - frá náttúrunnar hendi.

Bandaríkin hafa sem dæmi sennilega stærsta slíkt vatnakerfi sem þekkist í víðri veröld, þegar skipgengar ár og skurðir sem þar má finna eru talin saman. En tiltekin ríki í Evrópu hafa einnig sambærileg vatnakerfi, og þau eru einnig alveg eins og Bandaríkin eru - - rík lönd.

Af hverju eru lönd með skipgeng fljót og vatnakerfi þeim tengdum - ríkari?

Sjá Water-ways.eu

- Þetta sníst um flutningskostnað - en flutningar með ám og skurðum, eru miklu mun ódýrari per tonn af fluttum varningi, en flutningar með lestum eða vegum.

- Ég hef heyrt að munurinn sé allt að 1/100 milli flutningskotnaðar með vegum vs. á ám eða skurðum.

- Munurinn er minni þegar lestir eiga í hlut, en milli lesta og vatnaleiða, er samt mikill kostnaðarmunur.

Eins og sjá má á kortunum að neðan, eru flest ríkari landa Evrópu með kerfi skipgengra áa eða skurða, eða hvort tveggja.

Skurðirnir eru sýndir rauðir - en ár eru sýndar bláar.

Eins og sést hefur Þýskaland gnægt af vatnaleiðum, sem eru mikil lyftistöng fyrir efnahag Þýskalands af náttúrunnar hendi - eins og einnig sést, hefur verið bætt við kerfi af skurðum.

Holland eins og allir vita er mjög láglent, þar er kerfi skipgengra skurða, svo er það við mynni Rýnar mikilvægustu skipgengu ár N-Evrópu

- Lági flutningskostnaðurinn skapar forskot bæði útflutnings- og innflutningsmeginn.

- En það þíðir að fyrirtæki sem starfa við skipgengar ár eða skurði, geta greitt hærri laun heldur en fyrirtæki sem þurfa að nýta mun dýrari flutningskosti fyrir afurðir sínar og/eða aðföng.

- Að auki geta þau mun auðveldar borið dýrann gjaldmiðil þ.e. háa gengisskráningu, heldur en fyrirtæki sem starfa þ.s. ekki er aðgangur að svo ódýru flutningsneti.

- Það þíðir einnig að þau fyrirtæki búa að jafnaði við lægri verðbólgu, stöðugara verðlag.

- Vegna þess að þau geta veitt hærri laun, leitar fólk þangað - þ.e. fyrirtækjum sem starfa á svæðum þ.s. ekki er til staðar sambærilega ódýrir flutningskostir, helst verr á starfsmönnum.

Afleiðingin er að:

- Löndin sem hafa skipgeng vatnakerfi eru yfirleitt ríkari -

- en löndin sem ekki hafa skipgeng vatnakerfi.

- Þurfa löndin sem ekki hafa skipgeng vatnakerfi ódýrari gjaldmiðil/miðla -

- heldur en löndin sem ráða yfir skipgengum vatnakerfum.

- Leitar til landanna sem hafa skipgeng vatnakerfi -

- en frá löndum sem ekki hafa skipgeng vatnakerfi.

Grikkland er sérstaklega slæmt dæmi:

- Það hefur engin vatnakerfi sem nýtast til flutninga.

- Það er fjöllótt og vogskorið - sem gerir vegagerð mjög kostnaðarsama.

- Að auki er veðurfar heitt og þurrt, jarðvegur lítill og lélegur - því ekki landbúnaðarland heldur.

- Þeir hafa siglingahefð vegna eyjanna - en það er harður samkeppnismarkaður sem krefst samkeppnisfærra launa.

- Þeir hafa nær engin jarðefni svo ég viti til, sem eru verðmæt.

- Nánast eina auðlyndin er sjálf fegurð eyjanna - sem sagt ferðamennska.

Stjórnmál og samfélag | Breytt 28.12.2011 kl. 01:56 | Slóð | Facebook | Athugasemdir (6)

26.12.2011 | 20:28

Eru rafbílar framtíðin?

Ég er áskrifandi af því ágæta tímariti WhatCar sem kemur út mánaðarlega. Þeir ástunda það að vera með nokkrar bifreiðar á hverjum tíma í langtíma-akstri. einn af þeim er Nissan Leaf.

- Þessi pistill er áhugaverður því hann er raunhæft próf á drægi rafbíls.

- Eins og fram kemur segir Nissan.uk að drægið sé 109 mílur eða 175km.

- En þolraunin sem bifreiðin tók þátt í skv. lýsingu úr textanum að neðan, var upp á 64 mílur eða 103 km. Þannig að bifreiðin hefði átt að komast þá vegalengd fremur auðveldlega.

Lesið lýsinguna sem ég hef skannað inn úr mínu eigin eintaki af WhatCar!

Ef þið lásuð textann þá hafi þið veitt því athygli:

- að bílstjóri og farþegi ákváðu að sleppa að nota miðstöð/hitara.

- að bílstjóri og farþegi einnig slepptu því að nota útvarp/hljómflutningstækii.

- Einnig var fyllstu nærgætni gætt í akstri til að spara orku.

Samt var það svo að bifreiðin ekki nema rétt svo náði á áfangastað.

En vandi við upplýsingar framleiðenda er að þær standast nær aldrei í praxís - þ.e. bifreiðar hafa alltaf umtalsvert minna drægi í eðlilegri notkun en þ.s. framleiðandi gefur upp.

Eins og þið sjáið af textanum, er munur milli þess er framleiðandi gefur upp, og þess drægis sem raunverulega er fyrir hendi - umtalsverður.

- Bifreiðin hefði haft verulega styttra drægi, ef hitari hefði verið notaður.

- Tala ekki um, rafmagnsrúðuhitara að auki.

Allt nauðsynleg tæki við íslenskar aðstæður.

Þetta er ástæða þess að ég tel blendingsbíla vera mun praktískari!

T.d. Chevrolet Volt - 2011 Chevrolet Volt Full Test

Hann gengur skrefinu lengra en Toyota Prius því Volt hefur mun stærri rafhlöðupakka, sem gefur því umtalsvert lengra drægi á rafmagni eingöngu.

Uppgefið drægi á rafmagni er 50 mílur eða 80 km. sem er rétt að taka með nokkrum saltkornum. En að flestum líkindum er það þó samt nóg ef ekið er aðeins innanbæjar.

Fyrir akstur utan borgarmarkanna, er bifreiðin einnig með 84 hestafla 1.400cc bensínvél, sem fer í gang og vinnur sem rafall, þ.e. er ekki hluti af drifrás - er þá keyrð á stöðugum hraða sem slíkur. Sem er sjálfsagt óvenjuleg tilfinning - að hafa bensínvél malandi á sama hraðanum nokkurn veginn allan tímann.

Reyndar hefur bifreiðin 3. prógrammið, ef gefið er botngjöf með pedalnum, þá er bensínmótornum hleypt inn í drifrásina - og bifreiðin virkar eins og Prius rétt á meðan bifreiðin er í botngjöf eða þar um bil.

Mér skilst að sparneytnin sé ekkert samt svakaleg eftir að bensínvélin er komin af stað - en meðan bifreiðin er notuð innan borgarmarkanna þá getur hún í praxís verið að eyða engu ef maður telur það í lítrum af bensíni. Svo að tankurinn, ef hann er eingöngu notaður utan borgarmarkanna í praxís - þá getur hann enst afskaplega lengi.

Tölum ekki heldur um minnkun mengunar í borgum og bægjum, ef allir bílar yrðu með svipaða tækni.

Gamall rafbíll sennilega Detroit Electric milli 1900-1910.

Audi er með forvitnilegann prufubíll sem Autocar fékk að aka á sl. ári

Starfsm. Audi kalla dæmið "range extender" þ.e. að rafmagnsbíll með rafal í farteskinu, eins rótor vankelvél sem vegur einungis 60 kg. og kemst fyrir undir gólfinu á skottinu, í staðinn fyrir varadekk. Vélin einungis 20 hestöfl er alltof lítil til að framleiða alla þá orku sem bifreiðin þarf. Þess í stað lengir hún drægið.

Rafhlöðupakkinn er hafður minni, en mótorinn á að bæta það upp.

Málið er að "lithion/ion" hlöður eru mjög dýrar en einnig þungar, um umtalsverðann sparnað á heildarþyngd bifreiðar sé að ræða annars vegar og hins vegar ætti mótorinn að vera ódýrari "skv. starfsm. Audi" - en þ.s. upp á vantar af rafhlöðum.

Þessi hugmynd virðist mér þó vera nokkurn veginn endamarkið - ekki sé unnt að fara lengra með blendings eða tvinnbíls hugmyndina.

Mynd af kanadískum rafbíl frá cirka 1900

Niðurstaða

Ég undirstrika þ.s. ég hef áður sagt - sjá: Bíll framtíðarinnar? að ég tel hreina rafbíla of takmarkaða til þess að þeir séu praktískir nema sem aukabíll. Þetta virðist ekkert vera að breytast á næstunni. En hafa ber í huga að rafbílar eru enn með nokkurn veginn sömu takmarkanir og rafbílar höfðu í kringum 1900. Þetta gefur til kinna að þau vandamál sem er við að glíma til að gera þá nægilega praktíska séu tæknilega mjög erfið úrlausnar. Sjá síðu sem listar rafbíla hins gamla tíma: Early Electric Car Site.

En mér sýnist að tvinnbílsform með stækkuðum rafhlöðupakka, þannig að sá dugi vel til aksturs innanbæjar, ásamt bensín eða dísel mótir sem starfi sem rafall - tryggi þannig nægt drægi utan borgarmarkanna, sambærilegt við þ.s. við erum vön í bílum í dag - sé framtíðin.

Hið minnsta næstu áratugina! En ég veit ekki um neitt sem getur leyst þann vanda sem rafbílar hafa haft sl. 100 ár. Sannarlega er alltaf verið að leita að nýjum betri rafhlöðum. En ekki enn hefur tekist að framkalla þá undrahlöðu sem varðveitt getur nægilega orku - til að hreinir rafbílar hafi sambærilegt notagildi.

Slík tækni virðist ekki vera á sjóndeildarhringnum, þrátt fyrir allar þær framfarir er átt hafa sér stað á öðrum sviðum.

Það segir að vandinn sem við er að glíma sé mjög erfiður úrlausnar, ef þá slík lausn er yfirleitt möguleg.

Kv.

Umhverfismál | Breytt s.d. kl. 21:55 | Slóð | Facebook | Athugasemdir (12)

23.12.2011 | 18:20

Gleðileg jól öll sömul :) Næsta ár verður spennandi!

Gleðileg jól, og hafið það gott næstu daga. Vonandi lengur. En því miður þá efast ég um að jóla- og áramótafriðurinn endist lengi.

Árið er búið að vera viðburðaríkt á erlendum vetfangi. Myndin að neðan lýsir þróun gengis evrunnar gagnvart dollar yfir árið. Og eins og smá má hófst árið á lágu gengi, síðan hækkaði það - náði hámarki í maí. Sveiflan milli lægsta og hæsta punkts er rúml. 11%.

En fyrri hluti árs var tími nokkurrar bjartsýni á evrusvæði. En alveg fram í maí virtist sem evrusvæðið væri að sigla úr kreppunni, hagvöxtur talinn þokkalegur - spáð þokkalegum hagvexti áfram. En þá hófst niðursveiflan - einmitt í maí. En sá mánuður var verulega slakari en apríl. Þaðan í frá hefur hagvöxtur verið á niðurleið nokkurn veginn jafnt og þétt.

Það má eiginlega sjá það á gengisþróuninni - að evran lækkar samhliða að meðaltali mánuð eftir mánuð þaðan í frá. Nú er svo komið við lok ársins - að kreppa virðist nær örugg á nk. ári, ef hún er ekki hafin nú þegar.

En árið hófst á miklum samningum um - kaldhæðni örlaganna - hvernig ætti að stækka björgunarsjóð evrusvæðis. Síðan voru einnig löng fundahöld um samhliða sem lyktaði í samkomulagi í apríl sl. um stofnun nýs varanlegs björgunarkerfis "ESM" sem myndi taka við frá 2013. En samkomulag um stækkun núverandi sjóðs - það leið og beið með frágang þess.

Þannig leið eiginlega nær allt sumarið, að ósamkomulag ríkti um björgunarsjóða-kerfið. En ofan í þetta hófst niðursveiflan í maí. Svo að lokum þegar mál voru komin alla leið í ágúst. Þá fóru bréf Ítalíu og Spánar að hækka verulega. Og ljóst varð að vandinn var kominn alla leið til þeirra landa.

Eins og ef til vill einhver man, var kynnt í september svokölluð lausn um mál björgunarsjóðsins, þ.s. átti að stækka hann í 1.000ma.€ með því að breyta honum í stóra afleiðu, þ.s. fé þ.s. til staðar er í honum væri notað til að ábyrgjast fyrstu 20% af tjóni fjárfesta sem myndu kaupa bréf í nýju afleiðukerfi, sem átti að safna u.þ.b. 800ma.€.

Stóra lausnin var sem sagt peningar annarra. En í október fengu aðildarlönd evru afsvar frá aðildarlöndum AGS - sem máli skipta. Evrópu var sagt að fjármagna dæmið sjálf.

Mál standa eiginlega enn á þessum stað - hvað björgunarsjóðinn varðar. En á fundi í desember var samþykkt að bæta við 150ma.€ sem myndi verða lánað til AGS - Yfirlísingu fundar ráðherra aðildarríkja ESB - lesið, þetta er áhugavert plagg.

- Takið eftir seinni blaðsíðunni - þetta er drepfyndið, en Ítalía og Spánn eiga sjálf að leggja fram samtals 30,34ma.€.

- Ég held að óhætt sé að draga það fé frá hinum 150ma.€, þannig að raun upphæð sé: 111,66ma.€.

- Þá lækkar heildarupphæðin í upphæð sennilega á bilinu 300-320ma.€.

Staðan er sem sagt sú, að árið hefur liðið án þess að Evrusvæði hafi tekist að skapa trúverðuga baktryggingu, fyrir Spán og Ítalíu!

Evran stendur því og fellur með því að þeim takist að bjarga sér sjálf - hversu trúverðugt það er!

Dæmið er sem sagt í fokki - annað áhugavert plagg: "International Agreement On A Reinforced Economic Union". Fyrir þá sem hafa áhuga á að lesa þá framtíðaráætlun um evruna, sem aðildarríkin hafa verið að búa til - samhliða því að ekki hefur tekist að laga bráðalausafjárvanda lykilaðildarríkja, þannig að markaðurinn hlýtur að vega og meta líkur á greiðsluþroti Ítalíu, Spánar og jafnvel flr. ríkja - bankakerfis álfunnar einnig; samhliða því að hagkerfið virðist vera að dýfa sér inn í kreppu.

Takið eftir myndinni vinstra megin, en þar sést hve eftirspurn eftir skuldabréfaútgáfum evr. banka hefur verið að hrynja saman eftir því sem liðið hefur á árið, síðan eins og sést hægra meginn á sömu mynd - stendur bankakerfi Evr. frammi fyrir miklum endurnýjunum lána á fyrri hluta nk. árs.

Þetta eru áhugaverðar staðreyndir, þegar það er haft í huga að hagkerfi evrusvæðis er að dýfa sér ofan í kreppu, ásamt því að þá eru miklar líkur á að skuldakreppa aðildarríkja í vanda versni enn frekar - sem mun víxverka við vanda bankanna, með neikvæðum hætti. Það er einmitt þegar öll aðvörunarljós loga um ástand bankakerfis álfunnar, að Seðlabanki Evrópu hefur ákveðið að bjóða neyðarlán til þriggja ára á 1% vöxtum. 524 bankar þáðu það góða boð og tóku 489ma.€ að láni.

Þetta mun þó sennilega ekki gera meira en að lengja í hengingarólinni.

Mér sýnist því sterkar líkur á því að útmánuðir nk. árs verði spennandi. En það eru ekki bara bankar sem verða að endurnýja mikið af lánum fyrri hl. árs. Það á einnig við um Ítalíu, að meira en helmingur þeirra skulda sem Ítalía þarf að endurnýja kemur inn á fyrri hl. árs. Og þar af góður slurkur þegar í janúar 2012.

Já ég virkilega held að nk. ár verði spennandi!

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 18:27 | Slóð | Facebook | Athugasemdir (1)

22.12.2011 | 21:54

Allt íraksdæmið er búið að vera stórfelldur ósigur fyrir Bandaríkin

Síðustu bandarísku hersveitirnar yfirgáfu Írak þann 16. desember sl. Og nánast um leið, fer spenna milli fylkinga innan Íraks hratt vaxandi. En eins og hefur heyrst í fréttum hefur varaforseti landsins, súnníti, þurft að fara í felur - vegna ásakana forsetans, shíti, um það að hafa verið um tíma nátengdur hryðjuverkastarfsemi. Handtökuskipun var gefin út af Maliki forseta þann 19. des. sl. eða einungis 3 dögum eftir brottför síðustu hersveita Bandar.manna.

Þetta virðist vera mál sem tengjast borgarastríðinu sem geysaði um hríð meðan landið var hersetið af Bandaríkjamönnum. Áhugavert, að shítar ákveði að sverfa til stáls - nánast um leið!

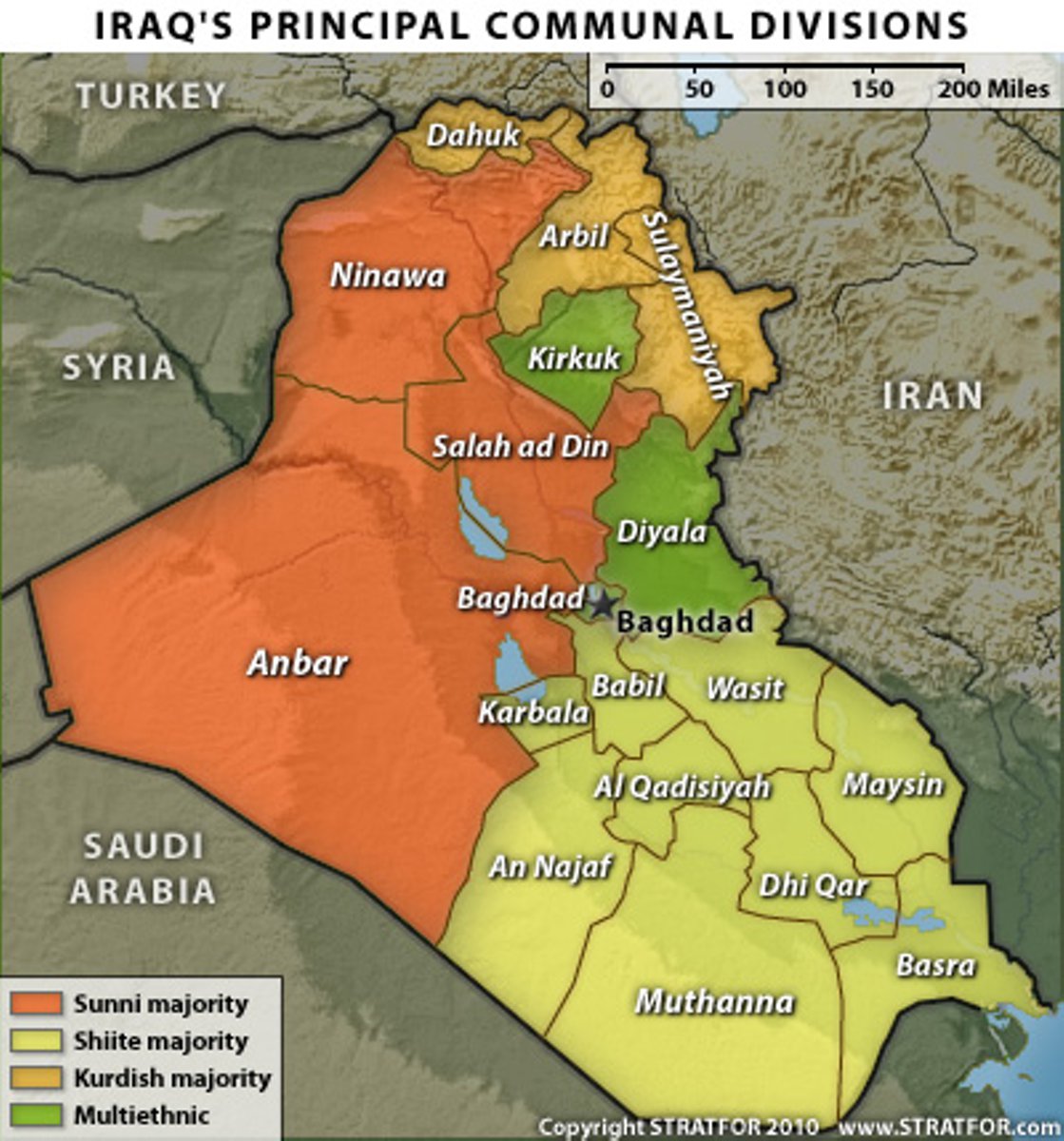

- Myndin að neðan sýnir vel svæðaskiptingu Íraks milli fylkinga!

- Kirkuk svæðið er blanað Kúrdum og súnnítum sem ekki eru kúrdar.

- Meðan Diyala svæðið er blandað shítum og súnnítum.

- Svæði shíta eru yfirleitt fremur láglend og sléttlend, meðan landsvæði hinna eru hæðóttari og fjöllótt víða hvar, svo gott til varnar. Þannig að þó fjölmennari þá vaða shítar ekki endilega auðveldlega yfir.

- Það er reyndar lykilástæða þess hvernig súnnítum tókst að dóminera svo lengi, að svæði shíta hafa víðast hvar engar náttúrulegar varnarlínur - engin náttúruleg virki sem þú getur haldið með litlum liðsstyrk, meðan meginherinn stríðar annars staðar.

- Til þess að finnast þeir öruggir, getur verið að shítar álykti að þeir verði að afvopna og dóminera hin svæðin - sem þíðir nýtt borgarastríð.

Ósigur Bandaríkjanna!

- Brottför hersveitanna er einn af ósigrunum, en Bandaríkin reyndu megnið af árinu, að semja við Maliki forseta, leiðtoga valdamestu fylkingar íraskra shíta, um áframhaldandi veru um 10þ. hermanna undir vopnum - sem hugsað var þannig að myndu hafast við í afmörkuðum víggirtum herstöðvum. Þetta var talið myndi duga til að halda aftur af hugsanlegri íranskri innrás, samtímis því að Bandaríkin myndu áfram geta beitt sér innan íraks til að passa upp á að borgarastríð hæfist ekki að nýju. En hvernig sem á því stóð, þá samþykktu ráðandi ölf meðal íraskra shíta ekki áframhaldandi veru kana. Einn möguleikinn er að þeir hafi viljað kana burt, svo þeir geti þannig séð - klárað borgarastríðið. TIl standi að sverfa til stáls. En annar möguleiki væri að Íranar hafi beitt áhrifum sínum, og íraskir shítar ætli sér að halla landinu að Íran. Írak verði nánast leppríki Írans.

- Íraksstríðið hefur stórfellt elft áhrif Írans. En Íran losnaði við sinn hættulegasta óvin - Saddam, og her hans, eini herinn á Persaflóa-svæðinu sem var raunveruleg ógn við Íranska herinn, fyrir utan Bandaríkin sjálf. Þetta breytir veruleikanum á svæðinu, en allt í einu hafa Íranar langfjölmennasta herliðið - má deila um hvort þ.e. einnig það öflugasta. Aðrir herir eru tæknilega fullkomnari. En Íranar eru hættir að óttast hernaðar-árás, nema hugsanlega frá Ísrael. En Ísrael getur ekki gert innrás. Einmitt öryggið virðist hafa elft mjög sjálfstraust Írana. Sem eru farnir að beita sér mun meir en áður, eiginlegt leynistríð hefur geisað milli Saudi Arabíu og Írans nú í nokkur ár. Átökin í Sýrlandi eru einnig að hluta Íran í hag, því nú er Íran eini bandamaður Sírlandsstj. - hún því algerlega háð Íran. Sem þíðir að Sírland verður nánast leppríki Írans um þessar mundir - en Íranir virðast nú hafa mjög greiðar samgöngu við Sírland í gegnum Írak og gegnum áhrif sinna innan Íraks. Svo mikið sjálfstraust hafa Íranir í dag, að þeir hafa algerlega leitt hjá sér ógnanir og hótanir vegna kjarnorkuáætlunar sinnar. Fátt bendir til að þeir ætli sér að gefa í nokkru eftir. Fátt virðist geta komið í veg fyrir að Íran verði kjarnorkuveldi innan nokkurra ára. Síðan að Írak og Sírland - alla leið til Líbanons; verði íransk áhrifasvæði. En ekkert af þessu hefði verið mögulegt, ef Saddam væri enn við völd.

- Meðan Bandaríkin voru upptekin innan Íraks, gátu þau ekki beitt sér annars staðar. Þetta hafa Rússar mjög notfært sér. En þeir hefðu aldrei þorað að senda her inn í Georgíu um árið, hefðu þeir vitað að Bandaríkin hefðu getu til að senda þangað með skömmum fyrirvara segjum 20þ. hermenn. En með 90% af sínum bestu sveitum fastar innan Íraks, og ekki með skjótum hætti unnt að færa þær annað. Þá þorðu Rússar að beita sér. Í kjölfarið hafa Rússar rúllað mjög verulega til baka áhrifum Bandaríkjamanna inna Mið Asíu. En þ.e. bagalegt, því Georgia er visst lykiland á Kákasus svæðinu, vegna þess að það myndar tengingu milli Svarta Hafs og Kaspíahafs. Þ.e. ef þú hefur greiðann aðgang að höfn Svartahafs meginn, og hefur með öruggum hætti tryggt varnir landsins; þá ertu um leið í gegnum landsamgöngur og hafnir Georgíu á ströndum þess Kaspíahafsmeginn, með aðgang að helstu olíuframleiðendum Mið Asíu, en olíusvæði nánast umlykja hafið. Þannig að Georgía er strategískt séð mjög mikilvægur bandamaður, hliðið að Mið Asíu. Sem skýrir auðvitað af hverju Rússar lögðu svo mikla áherslu á að sína mátt sinn og meginn þar. En Rússum er annt um að tryggja sem lengst áframhaldandi "dominion" þeirra yfir Mið Asíu. En þeir græða gríðarlega á því að kaupa gas og olíu af þeim löndum fyrir slikk, selja hvort tveggja áfram til þriðju landa fyrir mun meira. Án gassins frá Mið Asíu gætu þeir ekki selt nærri því það magn sem þeir selja til Evrópu. En Mið Asíuríkin hefðu grætt á því að hafa Bandaríkin sem keppinaut um gasið og olíuna, því þá hefðu þeir getað neytt Rússa til að borga meira. Þannig séð að þarna tapa bæði Bandar. og MIð Asía.

- Svo má ekki gleyma þeim óskaplega kostnaði sem Bandaríkin hafa lagt í vegna Íraksstríðsins. En þetta er talið eiga nokkurn þátt í þeim skuldavanda sem bandaríska alríkið glímir við í dag. Sem mun í framtíðinni - draga verulega tennurnar úr vígvél Bandaríkjanna. En hernaður er dýr. Þú þarft sterkt hagkerfi til að hafa efni á stórum her. Skuldakreppan mun framkalla óhjákvæmilega minnkun hernaðarmaskínu Bandaríkjanna - fækkun herstöðva úti um heim - að þeir dragi úr endurnýjun tækja - kostnaðarsömum rannsóknum á nýrri hertækni - draga stórfellt úr líkum á því að kanar leggi í ný stríð á næstu árum.

- Íraksstríðið hefur flýtt fyrir hlutfallslegri hnignun Bandaríkjanna - sýnt heiminum takmörk getu Bandaríkjanna.

- Vegna stríðsins verða Bandaríkin veikari sennilega a.m.k. næstu 20 árin.

Stríðið í Írak er sennilega verstu mistök Bandaríkjanna í utanríkismálum, í gervallri sögu þeirra síðan eftir seinni styrrjöld.

Fíflið hann Bush yngri.

Kv.

21.12.2011 | 22:19

Bankabjörgun Seðlabanka Evrópu!

Sl. þriðjudag og miðvikudag, hefur aðgerð Seðlabanka Evrópu verið megin fréttin á mörkuðum. En hún snýst um nýtt tilboð ECB um allt að 3. ára neyðarlán gagnvart einungis 1% vöxtum. Auk þess að ECB hefur slakað verulega á kröfum um gæði þeirra eigna sem veitt eru á móti sem veð.

ECB er sem sagt til í að taka enn verra rusl nú en áður!

- Niðurstaða vikunnar er sú að 524 evrópskir bankar tóku samtals lán upp á 489ma.€.

- ECB virðist þó hafa millifært megnið af fénu milli reikninga, þ.e. 298,5ma.€.

- Nettó aukning fjármagns sé því 191ma.€.

Fyrst í stað voru viðbrögð markaðarins mjög jákvæð, veruleg hækkun var á þriðjudag:

- "The Dow Jones is up 2.85pc,

- the S&P 500 rose 2.98pc and

- the Nasdaq climbed 3.19pc."

- "The FTSE 100 was up 1.02pc,

- the CAC climbed 2.73pc and

- the DAX rose 3.11pc."

Framan af virtist miðvikudagurinn ætla að vera endurtekning, en viðsnúningur niður varð seinni part dags.

- "The Dow Jones was up 0.03pc,

- the S&P 500 was 0.19pc higher and

- the Nasdaq was off by 0.99pc."

- "After initial gains, the Stoxx Europe 600 index closed 0.5pc;

- the German Dax dropped 1pc and

- the French CAC slid 0.8pc.

- In London bank shares rose but the FTSE 100 index fell 0.6pc."

Enginn veit sosum akkúrat af hverju - en einn möguleiki er eftirfarandi frétt:

"Italian GDP contracted by 0.2pc in the third quarter. Previous quarter saw 0.3pc growth." - "Figures signal that the country may have entered its fifth recession since 2001 as the government adopts new austerity measures that will further weigh on growth."

- En þ.e. mjög neikvætt að það lítur út fyrir að nú sé staðfest að Ítalía sé komin í kreppu.

- En vart er við því að búast að 4. ársfjórðungur sé betri - en skv. þess hefur Ítalía verið komin í kreppu þegar í haust.

"10.12 Italian banking association ABI sees country's debt at 121.3pc of GDP in 2011, 120.8pc in 2012 and 117.4pc in 2013. And deficit at 3.8pc of GDP in 2011, 1.5pc in 2012 and 0.1pc in 2013."

Þetta þykir mér óheyrileg bjartsýni, í ljósi þess að landið er nú statt í kreppu, og niðurskurðaráætlunin mun hafa þau áhrif að dýpka þá kreppu - hagkerfissamdráttur mun valda frekari halla v. minnkandi skatttekna, eins og reynslan var af Grikklandi.

Að auki þarf landið að snúa við viðskiptahalla í afgang - og "internal devaluation" þ.e. launalækkanir og aðrar samdráttaraðgerðir, munu minnka hagkerfið - sem mun hækka hlutfall skulda per landsframleiðslu.

Ég myndi frekar reikna með kringum 130% a.m.k. - sama hve mikið er skorið niður.

Bendi á aðvörun Nouriel Roubini sem benti á að niðurskurður geti einmitt verið "dept negative" með þeim hætti sem ég nefni - að minnkun landsframleiðslu hækki hlutfall skulda per landsframleiðslu, meir en nemur minnkun skulda með niðurskurði.

Þannig hefur það verið á Grikklandi.

Annað sem getur hafa valdið óróleika markaða er einfaldlega, hve há upphæðin var sem bankarnir tóku að láni og hve margir bankar tóku sér neyðarlán:

- Með þessu stækkar umfang slæmra eigna á efnahagsreikningi ECB enn meir - en öfugt við US Fed er ECB undir beinni ábyrgð ríkissjóða aðildarlanda evru. En það þíðir að kaup ECB auka skuldir hvers og eins af aðildarríkjunum, aukning þeirra skuldbindinga getur hugsanlega virkað neikvætt á sýn markaðarins á sjálfbærni skuldastöðu tiltekinna aðildarríkja.

- Síðan er það auðvitað slæm frétt að 523 bankar hafi talið sig knúna til að taka slík neyðarlán, það þíðir að þetta margir bankar telja sig í vandræðum með lausafjár fjármögnun - að líkindum.

- Að lokum, er það ekki heldur gott, hve mikið fé eða 489ma.€ þeir þurftu. Það sýnir svart á hvítu þ.s. markaðurinn vissi, að fjármögnunar hola evrópskra banka er orðin mjög umtalsverð.

Bætir þetta stöðuna?

Að því leiti, að þeir bankar sem tóku þessi lán, hafa væntanlega bætt lausafjárstöðu sína - eru því í minni líkum á að lenda í lausafjárhremmingum á næstunni.

Það var því ekki undarlegt að hlutabréf evr. banka hækkuðu nokkuð við fregnir um aðgerð ECB.

Á hinn bóginn er þetta einungis plástur á sárið - þ.e. vandinn sem hefur verið að skapa fjármögnunarholu innan bankanna þ.e. skuldakrýsa aðildarríkja evru, er enn jafn óleyst og áður.

Meðan hún grasserar enn, þá verður evr. bankakerfið undir álagi - og undir tortryggni.

Þess vegna held ég að mjög ólíklegt sé að bankarnir muni endurtaka leikinn frá 2009 er þeir keyptu mikið af skuldabréfum S-Evr. ríkja - en þó svo á borði líti þau áhugaverð þ.e. á bilinu rúml. 5% vextir upp í um 8% vextir, á móti 1% vöxtum - þá held ég bankarnir séu það meðvitaðir um taphættu af völdum skuldakrýsunnar, að þeir muni sjá að slík kaup í dag væru mjög óskynsamleg.

En Sarkozy frakklandsforseti - benti á þetta í sl. viku, að gæti verið góður díll fyir bankana.

- Þess í stað held ég, að bankarnir muni nota lánin til endurfjármögnunar, sem sagt til lækkunar á eigin fjármögnunarkostnaði, og til að bæta lausafjárstöðu.

- Smá möguleiki að þetta minnki það magn eigna sem þeir bankar munu selja í náinni framtíð - í skyni öflunar lausafjár. Þannig að sú brunaútsala bankaeigna sem virst hefur framundan, getur reynst minni en margir hafa verið að spá - fyrir tilstuðlan þessara lána. Það hjálpar því þá verður verðfall bankaeigna minna í Evrópu.

- Að auki, má vera að bankarnir minnki minna útlán sín á næstunni, en annars hefði verið reyndin, þannig að hagkerfissamdráttur vegna slíks samdráttar útlána verði þá ef til vill ívið minni en annars hefði verið.

Hjálpar - það verður samt kreppa, og krýsan mun geysa enn.

En bankakerfið er þá ekki í eins bráðri hættu alveg á næstunni og annars leit út fyrir!

Niðurstaða

Aðgerð Seðlabanka Evrópu (ECB - European Central Bank) er gagnleg, en mun ekki bjarga evrunni. Kaupir þó eitthvað aukinn tíma, með því að lina þjáningar bankakerfis Evrópu a.m.k. um sinn. En þá er hættunni vegna hugsnlegs yfirvofandi bankahruns ítt fram í tímann. Slíkt er þá ekki bráðahætta um sinn.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 22:40 | Slóð | Facebook | Athugasemdir (2)

20.12.2011 | 21:46

Viðtal við Mario Draghi - nýja Seðlabankastjóra Evrusvæðis, ber vitni um hugmyndafræðilega brjálsemi!

Þetta viðtal má finna á vef Seðlabanka Evrópu -sjá:

19/12/2011 - Interview: Mario Draghi: Interview with the Financial Times

Að mörgu leiti lýsir viðtalið þeim vanda sem er til staðar innan stofnana ESB, en sá vandi er ekki síst sú hagfræðilega sýn sem þar er ríkjandi.

En takið eftir, að hvergi kemur fram í máli Draghi að stærsta vandamálið - sem einna mest grefur undan stöðugleika evrunnar, sé viðskiptaójafnvægið á milli einstakra aðildarríkja.

Sjáið útskýringu mína á þeim vanda: Þýskaland sjálft er einn helsti grunnvandi evrunnar

Heldur greinir hann vanda ríkjanna, bakgrunnsorsök þess að þau eru að glata tiltrú, með sama hætti og þýskir hagfræðingar og stjórnmálaskýrendur gera - þ.e. sem fjárlagahalla.

Mig grunar að þarna gæti áhrifa Þjóðverja, en Draghi fékk djobbið eftir hrossakaup við Merkel.

En sú sýn að vandinn sé fjárlagavandi - en ekki í tengslum við upphleðslu viðskiptaójafnvægis innan evrusvæðis, er sýn sem hentar Þjóðverjum - þ.s. þeir græða á viðskiptahalla S-Evrópu.

Ég sé ekki annað en að Draghi taki einnig nákvæmlega sú hina sömu afstöðu og þýskir stjórnmála- og hagfræðiskýrendur, að leiðin úr vandræðum - sé sú að þjóðirnar í vanda skeri niður.

-----------------------------

Þetta er mjög ólík sýn t.d. sýn Mervyn King Governor Bank of England, sem lýsir meginvandanum með sama hætti og ég, þ.e. að viðskiptaójafnvægi grafi undan sjálfbærni tiltekinna hagkerfa innan Evrusvæðis, og að þau lönd sem hafa viðskiptahalla annars vegar og hins vegar þau lönd sem hafa viðskipta-afgang innan svæðisins, verði að leysa þann vanda í sameiningu.

Of erfitt sé að æskja þess að löndin með hallann leysi sín mál, án þess að löndin með afgang komi a.m.k. hálfa leið til móts við þau - það sé mjög ólíklegt að ganga upp.

Mjög svipað hafa sagt fj. hagfræðinga - þó einkum úr enskumæalandi löndum. Þ.e. einmitt eitt áhugavert atriði, sú gjá milli þeirrar hagfræði og hagfræðinnar sem rekin er skv. þýskum áhrifum.

- En mig grunar að sá hagfræðiskóli sé ekki eins hlutlaus og hann vill láta.

- En Þýskal. er mjög dóminerað af útflutningsiðnaðinum, sem er með fulla vasa fjár, eys því hægri og vinstri, kaupir sér áhrif.

- Ein tegund áhrifa er stuðningur við háskóla, þá er hættan sú að fræðimennskan fari að þjóna hagsmunum þeirra sem styrkja hana.

- En mig grunar að það sé ekki tilviljun, hve Þýsk hagfræði virðist halda fram kenningum, sem augljóslega í mínum augum þjóna hagsmunum þýskra útflytjenda - sem vilja náttúrulega ekki að S-evr. minnki innkaup frá þýskum framleiðendum. Er í hag að því sé haldið á lofti að viðskiptaójafnvægi skipti ekki máli.

- Það henti þeim sem sagt að þeirri kenningu sé haldið á lofti, að vandinn sé einfaldlega - vegna of mikils fjárlagahalla.

- 3,5% gróði Þjóðverja að meðaltali á viðskiptum við Spán og Ítalíu - þ.e. ekki horft á það. Enn meiri hlutfallsl. við Portúgal og Grikkland.

Þessi afstaða að þetta sé þeirra vandamál - er mjög "predatory" eins og ég sé það. En stöðug uppbygging slíks viðskiptaójafnvægis, er fullkomlega næg ástæða til þess - að evrusvæðið sem slíkt geti ekki gengið upp, verði í stöðugri krýsu - nema róttæk stefnubreyting verði.

En engin merki sjást um slíkt - alls ekki, lesið viðtalið við Draghi!

Tekið úr viðtalinu

Draghi: "The big change is that assets which were considered absolutely safe are now viewed as potentially unsafe. We have to ask what can be done to restore confidence. I would say there are at least four answers.

- The first lies with national economic policies, because this crisis and this loss of confidence started from budgets that had got completely out of control.

- The second answer is that we have to restore fiscal discipline in the euro area, and this is in a sense what last week’s EU summit started, with the redesign of the fiscal compact.

- However, we are in a situation where premia for these risks are overshot. When you have this high volatility – like we had after Lehman – you have an increase in the counterparty risk. In the worst case, you can have accidents and even if you don't have accidents, you have a much reduced economic activity because people become exceedingly risk averse. - So the third answer to this is to have a firewall in place which is fully equipped and operational. And that was meant to be provided by the EFSF.

- The fourth answer is to again ask: why are we in this situation. Part of this had to do with fiscal discipline, but the other part was the lack of growth. Countries have to undergo significant structural reforms that would revamp growth."

Gæti það verið vandamál fyrir ríki að skapa hagvöxt - þegar þau eru í verulegum viðskiptahalla, og verða fyrst að snúa honum við, þ.e. framkv. "internal devaluation" eða innri gengisfellingu sbr. lækkun launa og annars kostnaðar, því ekki er unnt að gengisfella?

Takið eftir - ekki einu orði minnst á viðskiptaójafnvægið. Sem þó er meginþemað hjá flestum óháðum hagfræðingum þ.e. þeim sem ekki starfa innan ESB, eða Þýskala. eða aðildarríkja evru.

- Ennþá eftir 3 ár samfellt í kreppu er Grikkland með nærri 8% viðskiptahalla sem hlutfall af landsframleiðslu - hagkerfið þar alveg eins ósjálfbært og við upphaf kreppunnar.

- Og árið í ár stefnir í að verða mesta samdráttarárið þ.s. af er af kreppunni þ.e. rúm 6%.

- Hver var lærdómur fílabeinsturnanna? Að Grikkir hafi ekki staðið sig nógu vel í niðurskurði.

- En rétt er að ryfja upp að skv. upphafl. áætlun átti hagvöxtur vera hafinn á síðasta ársfjórðungi þessa árs, kreppunni á Grikklandi lokið. Nú á kreppunni að vera lokið 2013. En ég sé þess engin merki að það ár sé neitt líklegra en þetta.

- En miðað við það hve gersamlega ósjálfbært gríska hagkerfið enn er, sé ég ekkert endamark á þeirri dauðagöngu. Þó svo skuldir væru afskrifaðar myndi viðskiptahallinn aftur framkalla alvarlega skuldastöðu á nokkrum árum.

- Þessa stefnu stendur til að setja á allt evrusvæðið - bilun, klikkun - nær varla yfir þetta.

Lesið mjög harðorðann pistil írska prófessorsins Kevin O'Rourke:

Kevin O'Rourke - A Summit to the Death

Varðandi gengisfellingar - Ítalía tekin sem dæmi:

Draghi:It brought a temporary respite to the economy, so that exports could grow, but it also widened sovereign bond spreads because exchange rate risk came on top of sovereign risk. Three or four years down the road Italy still had something like 600 basis point spread with respect to the German bund. Furthermore, the effect of the devaluation would have been only temporary without the structural reforms (abolition of indexation among others) that followed.

Einfalt svar við þessu er, að þó svo að hver gengisfelling fyrir sig hafi eingöngu veitt stundarfrið, þá gerði sú hin næsta það aftur - þannig gekk þetta í áratugi. Messy - en staðreyndin er sú að Ítalía varð aldrei gjaldþrota meðan hún var með eigin gjaldmiðil og seðlabanka.

Sannarlega voru vextirnir gjarnan háir sem ríkið þurfti að borga, en meðan þeir voru í skuldum sem voru í eigin gjalmdmiðli, var ítalska ríkið aldrei í greiðslufalls hættu því seðlabankinn gat alltaf reddað því fleiri lírum.

Draghi mælir með því að allt evrusvæðið fari í grískt niðurskurðarprógramm:

Draghi: "There’s no trade-off between fiscal austerity, and growth and competitiveness. I would not dispute that fiscal consolidation leads to a contraction in the short run, but then you have to ask yourself: what can you do to mitigate this."

"Improvement in budgetary positions should elicit some positive market response, lower spreads and lower cost of credit. But two further conditions have to be satisfied: Implementation at national level of the structural reforms needed to enhance growth and jobs creation. And finally, it is necessary to have the right euro area design, implementing the fiscal compact, so that the confidence is fully restored. Austerity by one single country and nothing else is not enough to regain confidence of the markets – as we are seeing today."

"Consolidation must also go hand in hand with structural reforms. Each country has its own path that they should undertake. For some, the situation would not be sustainable even if they were outside the euro and were to devalue their currency. That would give only a temporary respite - and higher inflation, of course."

Þ.s. hann er að lýsa þarna er margra ára prógramm.

- Bendi á að endurskipulagning tekur tíma að skila jákvæðum árangri - en framan af er hún nærri alltaf samdráttar aukandi.

- Niðurskurðir er alltaf samdráttaraukandi - þess vegna eins og O'Rourke bendir okkur á, kallaðar samdráttaraðgerðir. Fræðilega gæti niðurskurður - sem er sýn hagfræðiskóla þýsku fílabeinsturnanna skapað meira svigrúm fyrir einkaframtak þannig að ríkið sé þá að taka til sín minna hlutfall af fjármagni innan hagkerfisins, svo meira verði eftir fyrir einkaframtak. En ég sé það ekki gerast í ástandi þ.s. fyrirtæki eru skuldum vafin, almenningur einnig. Auk þess þarf ríkið að hækka skatta víðast hvar til að halda í við skuldirnar þegar hagkerfin skreppa saman, sem þá tekur einmtt þvert á móti meira fé til ríkisins úr hagkerfinu.

- Það hefur ekki verið reynslan í núverandi kreppu að samdráttarstefna hafi skilað auknu trausti, þvert á þ.s. hann heldur fram. En ég kem fram með ábendingu Nouriel Roubini, sem er sú að niðurskurður geti haft neikvæð áhrif á skuldahlutfall, einfaldlega með þeim hætti að ef hagkerfið er í samdrætti eða nærri engum hagvexti, þá annað af tvennu geti niðurskurðurinn ítt hagkerfinu í samdrátt eða aukið á hann, og samdráttur hækki þá hlutfall skulda per landsframleiðslu - umfram þ.s. skorið var niður.

- Hann virðist segja, að fyrst að samdráttarstefna Grikklands og Portúgals skilaði ekki árangri "Austerity by one single country and nothing else is not enough to regain confidence of the markets – as we are seeing today." þá sé það skilningur hans og kollega hans, að ef allt svæðið samtímis fer í samskonar prógramm - þá muni það virka. Sem sagt, niðurskurðar prógrammið virkaði ekki vegna þess að það var ekki nægilega víðtækt.

Þetta er alger kol klikkun!

En mér virðist klárt að ef sama stefnan verði endurtekin, en nú á Evrusvæðinu gervöllu, þá muni verða búinn til neikvæður spírall miklu mun magnaðri en áður.

En með því að nær öll ríkin muni þurfa að skera niður, meira að segja Þýskaland skv. hinum nýju reglum "Stability Pact" sem Draghi dásamar. Þá muni samdráttur ekki einungis víxlverka innanlands í hverju landi, heldur einnig milli landa - framkalla viðbótar samdrátt í næsta landi.

En löndin kaupa vörur hvers annars, og samdráttaraðgerðir sem minnka eftirspurn innan þeirra allra, einnig þá draga úr viðskiptum þeirra í millum - úr kaupum hvers á vörum hins. Svo að þá minnka samlegðaráhrif verslunar þeirra í millum, og störfum fækkar í greinum sem byggja á útflutningi hvers til annars.

Nú allur þessi samdráttur, þ.e. samdráttur vegna niðurskurðar, vegna launalækkana sem þarf að framkv. - sem framkallar eftirspurnar samdrátt, sem víxverkar þvers og kruss milli landanna, framkallandi enn frekari samdrátt þvers og kruss; auðvitað skapar mjög hraða minnkun heildarhagkerfisins - eða ég get ekki komið auga á aðra líklegri afleiðingu.

Að sjálfsögðu magnar það skuldakreppuna, því minnkun hagkerfanna þíðir að skuldirnar stækka sem hlutfall af landsframleiðslu hvers lands fyrir sig - alveg eins og við höfum verið að sjá á Grikklandi.

Það verðu virkilega mögnuð "depression" sem ídeólógískir fílabeinsturnar eins og Mario Draghi, munu kalla fram!

Að sjálfsögðu mun þetta bitna á Þýskalandi fyrir rest, en Ítalía + Spánn kvá vera stærri markaður samanlagt fyrir þýskar vörur en Bandaríkin.

Þýskaland fer þá einnig í samdrátt - og allir verða samferða niður brekkuna!

Niðurstaða

Mario Draghi er dæmi um eitt alvarlegasta vandamálið á evrusvæðinu, sem er sú hugmyndafræðilega sýn sem hefur þar ráðið ríkjum.

En evran hefði getað gengið upp, ef ríkjandi sýn hefði verið sýn þeirra sem skildu að viðskiptaójafnvægi væri hættulegt. Að sameiginlegur gjaldmiðill án sameiginlegrar hagstjórnar, krefst þess að þess sé gætt að viðskiptaójafnvægi hlaðist ekki upp. Að sameiginlegar stofnanir hefðu m.a. haft það hlutverk, að fylgjast með þróun viðskipta milli landanna - þá ekki bara heildar rúmmálinu, heldur mun frekar hvert jafnvægi viðskiptanna væri milli landanna, en ekki bara út á við heilt yfir litið.

Því var haldið fram statt og stöðugt að viðskiptaójafnvægi skipti ekki máli, ekki lengra síðan en 2010 að Trichet sagði eitthvað þvíumlíkt - að það leiðrétti sig sjálft.

Mig grunar að þessi hugmyndafræði sé stór hl. ástæðu þess að evran er í núverandi vanda, hafi stuðlað að algerum sofandahætti gagnvart þeirri upphleðslu viðskiptaójafnvægis er átti sér stað á sl. áratug.

En þessum vanda hefði verið unnt að forða alveg algerlega, ef stöðugleika sáttmálinn um evruna hefði innihaldið reglu um viðskipta-jafnvægi milli aðildarríkjanna, þ.e. að halli eða gróði mætti ekk vera t.d. yfir þriggja ára tímabil umfram 1,5% af landsframleiðslu, þá báðum aðilum gert að gera e-h í málinu.

Framkvæmdastjórnin hefði þá komið með kvörtun, skrifað sitt rökstudda álits - krafist aðgerða. Alveg eins og hún má, ef fjárlagahalli er umfram heimilt hámark.

Ef ekki er passað upp á þessi mál:

- Verða sum svæði fyrir stöðugri hnignun!

- En svæði geta ekki keypt meir inn en þau sjálf skaffa - þá flæðir fjármagn út, þar verður kreppa fyrir rest.

- Svæði hnignar efnahagslega.

- Fólkið flytur burt eða lendir í fátæktargildru - sem stefnir í að verði hlutskipti Grikkl.

- Nema að þessu sé mætt með millifærslum að fullu - gróði landanna með hagnað, sé millifærður til baka í gegnum styrkjakerfi, sem í reynd krefst sameiginlegrar hagstjórnar.

Ef passað hefði verið upp á viðskiptajafnvægið með sama hætti, og til stóð að passa upp á hallarekstur ríkissjóða; þá hefði evran getað gengið upp.

Ef evran ferst - þá verður sök ríkjandi hugmyndafræði stór að mínu mati!

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 22:55 | Slóð | Facebook | Athugasemdir (2)

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

- Viðskiptastríðsyfirlýsing Donalds Trumps gagnvart heiminum li...

- Stríðið í Úkraínu getur verið að þróast aftur í pattstöðu - s...

- Friedrich Merz, virðist ætla að takast að stórfellt auka hern...

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-