Færsluflokkur: Evrópumál

8.5.2010 | 19:18

Greining Þorsteins Pálssonar er röng, - vandi Evrópuríkja við Miðjarðarhaf, stafar af því að fyrir þau hagkerfi, er Evran of hátt skráð!

Gengisskráning, er grunnorsök vanda Miðjarðarhafs ríkja, Evrópusambandsins. En, ef við skoðum Ísland og rifjum upp undanfarinn áratug hérlendis, þá sjást í Miðjarðarhafs löndum Evrópusambandsins, mjög mörg hin sömu vandamál og íslenska hagkerfið gekk í gegnum.

Grunnvandi Miðjarðarhafs ríkjanna er ekki óráðsýja, heldur of hátt gengi.

Sjá grein Þorsteins Pálssonar

Sjá seminar Stiglitz: Stiglitz - fundur.

- Stiglitz, á 75-87 mínútu, leggur áherslu á, að við höldum krónunni, og spilum með hana af skynsemi. Telur höft ekki vandamál, ef framkvæmd þeirra sé vandlega íhuguð. Hafta stjónun, sé alltaf lifandi ferli. Hann, leggur til að gróði af gengishagnaði, sé skattlagður sérstaklega - sem hann telji, draga úr tilhneygingu fjárfesta, til að framkalla litlar sveiflur til að græða á þeim.

- 88-101 mínútu minnist hann á Thailand og Ísland, telur þ.s. hann kallar þriðju leið, vera sú ákjósanlegustu fyrir okkur.

Vandi við hágengi

En, síðan um 2004 - ef ekki fyrr, var krónan greinilega orðinn alltof hátt skráð fyrir útflutnings atvinnuvegi, en afleiðing of hárrar gengisskráningar, er alltaf:

- Útflutningur dregst saman.

- Innflutningur eykst á móti.

- Útkoma, viðskiptahalli ásamt skuldasöfnun þjóðfélagsins.

En, þau ár þegar gengi krónunnar er of hátt skráð, þá er halli á vöruskiptum, þ.e. meira er flutt inn í verðmætum talið en flutt er út.

Þ.s. fyrir innflutnings þarf að borga fyrir einhvers staðar, safnar landið skuldum í staðinn.

Þeir sem söfnuðu skuldum, voru almenningur og fyrirtæki.

-----------------------------

En, þegar gengi er of hátt, þá verður kaupmáttur óeðlilega hár - sem skilar sér í að neyslustig verður of hátt.

Þ.s. gerist, er að kaupmáttur er eiginlega falsaður, tekinn að láni - hagkerfið lifir um efni fram.

Þetta gerðist á Íslandi, en - einnig í ríkjum Evrópusambandsins við Miðjarðarhaf.

Grunnvandi Evrunnar, er sá að hagkerfi N-Evrópu og S-Evrópu, geta ekki virkað við sömu gengisskráningu.

Stratfor útskýrir þetta ágætlega:

""STRATFOR has always doubted the euro would last. Having the same currency and monetary policy for rich, technocratic, capital-intensive economies like Germany as for poor, agrarian/manufacturing economies like Spain always seemed like asking for problems. Countries like Germany tend to favor high interest rates to attract investment capital. They don’t mind a strong currency, since what they produce is so high up on the value-added scale that they can compete regardless. Countries like Spain, however, need a cheap currency, since there isn’t anything particularly value-added about most of their exports. These states must find a way to be price competitive. Their ability to grow largely depends upon getting access to cheap credit they can direct to places the market might not appreciate. ""

- Sem sagt, virðisauki framleiðslu þjóðverja er mikið hærri, en virðisauki framleiðslu Spánverja. Vandi Portúgala og Grikkja, er sá hinn sami.

- Verðið fyrir gjaldmiðilinn, er því lítill hluti heildar verðs þess, sem þjóðverjar fá fyrir dæmigerða þýska vöru. En, á hinn bóginn, er verð fyrir gjaldmiðilinn mun hærra hlutfall þess heildarverðs, sem fæst fyrir útfutning Spánverja, Grikkja og Portúgala.

- Þetta þíðir einfaldlega, að hágengi gjaldmiðilsins, getur skipt miklu málu um samkeppnishæfni framleiðslu vara S-Evrópu, á meðan það skiptir nánast engu máli fyrir samkeppnishæfni framleiðsluvara Þýskalands.

- Takið eftir, að alveg með sama hætti, þá olli hágengi krónunnar hnignun útflutnings - ergo, íslenska hagkerfið hagar sér með svipuðum hætti og hagkerfi S-Evrópu haga sér, fremur en að haga sér með svipuðum hætti og hagkerfi N-Evrópu. Þetta er grunnpunktur; þ.s. þetta þíðir sennilega, að ef Ísland hefði verið meðlimur að Evrulandi, þá væri Ísland mjög sennilega í sömu súpunni og S-Evrópa í dag; nema að eins og er um Grikkland í dag, þá getur Grikkland ekki fellt gengi síns gjaldmiðils og þannig, eflt sinn útflutning með hraði. En, það hefur Ísland - reyndar óviljandi - gert, og þ.e. að stórlega minnka kreppuna hérlendis, miðað við þ.s. sem annars hefði orðið. Á sama tíma, og áhrifin eru öfug í Grikklandi, þ.e. hágengi Evru, er að magna upp grísku - portúgölsku og spænsku kreppuna.

- En, gengi Evrunnar, hefur miðast við hagsmuni þýska hagkerfisins.

- Þetta er í stórum dráttum ástæða þess, hvers vegna S-Evrópa, hefur hafst stöðugt vaxandi viðskipta halla, á umliðnum áratug - ásamt stigvaxandi skuldasöfnun. Á sama tíma, hefur útflutningur þjóðverja til þeirra landa, verið að aukast. Þessi lönd, hafa sem sagt, einnig haft stigvaxandi viðskiptahalla gagnvart þýskalandi. Það má eiginlega segja, að stór hluti skuldaaukningar þeirra ríkja, hafi farið í það að, kaupa þýskar vörur.

Martin Wolf telur, að Þýskaland sjálft - þ.e. hinn mikli útflutnings afgangur þeirra, sé stór hluti af grunnvanda Evrunnar. Jafnvel, meginvandi Evrusvæðisins.

- En, innan myntsvæðis, ef einn hluti þess, viðheldur stórum útflutnings afgangi.

- Þá þurfa önnur svæði, innan heildar hagkerfisins, að jafna reikninga með því að hafa, innflutnings halla - að svipaðri stærðargráðu.

- Vandinn, sem þetta býr til, er að svæðin með viðskipta halla lenda óhjákvæmilega í skuldakreppu, á meðan að fjármagn sogast til hagkerfisins með útflutnings afgang.

So long as the European Central Bank tolerates weak demand in the eurozone as a whole and core countries, above all Germany, continue to run vast trade surpluses, it will be nigh on impossible for weaker members to escape from their insolvency traps. Theirs is not a problem that can be resolved by fiscal austerity alone. They need a huge improvement in external demand for their output.

- Með öðrum orðum, að ef þetta ójafnvægi í útflutnings/innflutnings-reikningum, aðildarlandanna er ekki jafnað, er engin leið að hans mati, að losa löndin við Miðjarðarhaf úr núverandi vanda. En, eftir allt saman, ef þau eiga að geta borgað skuldir sínar; þá þurfa þau að auka sinn útflutning.

- Á hinn bóginn, sér þess alls engin merki, að þjóðverjar átti sig á því, að þeir séu sjálfir sennilega stærri orsök vanda Evrusvæðisins, en léleg hagstjórn landa í S-Evrópu.

- Þvert á móti, virðast þjóðverjar skella skuldinni á S-Evrópuríkin sjálf, þ.e. þau hafi lifað um efni fram. Þetta ríkjandi viðhorf, bendir ekki til að grunnvandi Evrunnar þ.e. of mikill útflutningur frá þýskalandi á sama tíma og þeir hafa of lítinn innflutning síðan samhliða, að á sama tíma, of lítill útflutningur frá öðrum ríkjum Evrópu en helst til mikill innflutningur þeirra; verði leistur í bráð. Fyrir bragðið, verður sennilega að álykta svo - að meiri líkur fremur en minni séu á hruni Evrunnar. En, fyrsta forsenda fyrir lausn á vanda, er að aðilar máls viðurkenni, hver hann er. Ef, sú viðurkenning, er ekki fyrir hendi, þá eru aðilar ekki að skoða mál frá réttu sjónarhorni og því, ekki að líta á réttu lausnirnar. En, svo lengi sem það er svo, getur krísan ekki annað, en haldið áfram að vinda upp á sig.

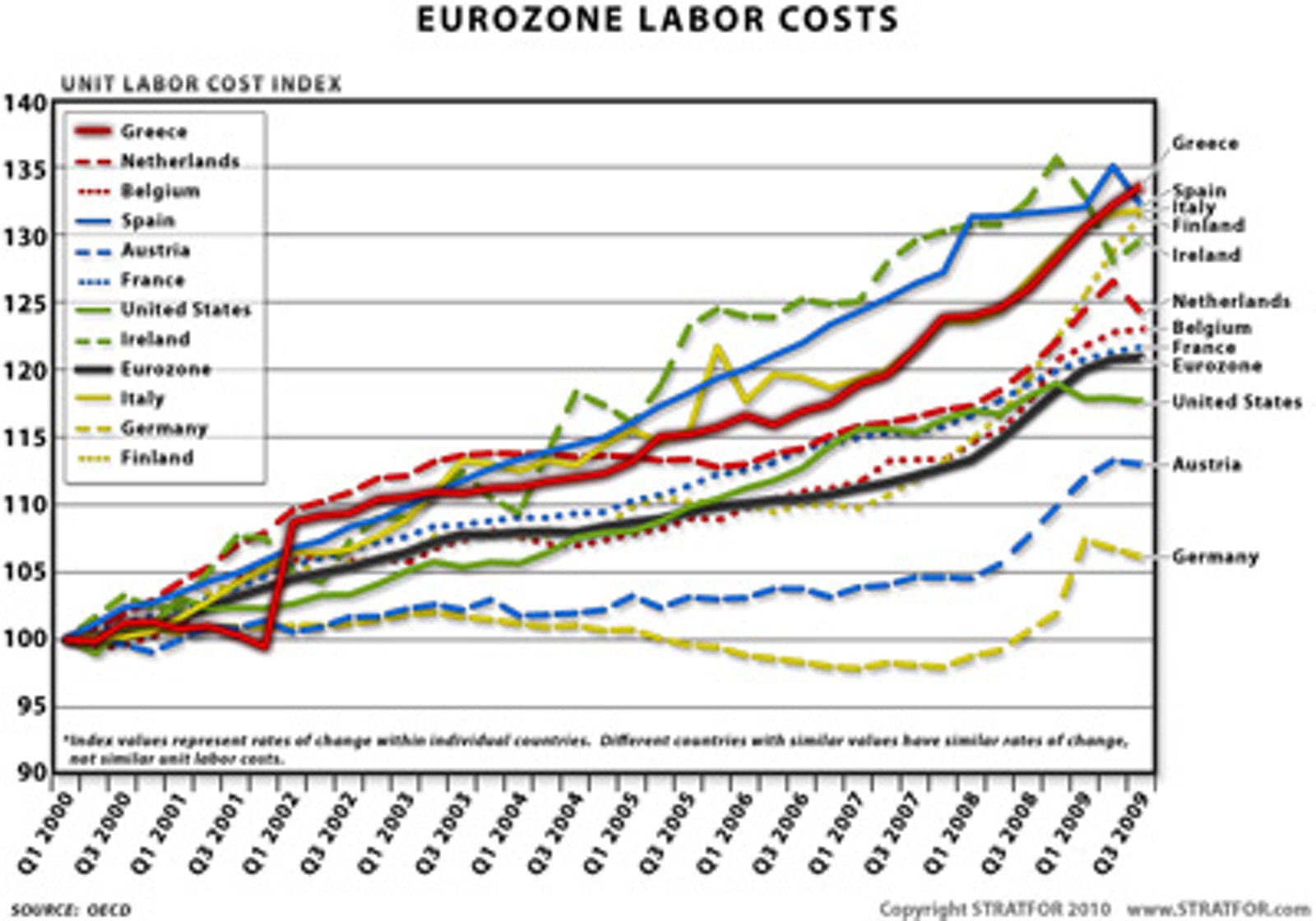

Samkeppnishæfni vinnuafls í Evrópu

(Á myndinni, sést óhagstæð þróun sem átt hefur sér stað meðal meðlima landa Evrusvæðisins, Þýskaland er neðsta línan, Grikkland er eftst. Þ.s. þetta sýnir, er að verðbólga hefur verið hærri, í flestum löndum Evrusvæðisins en í Þýskalandi, þannig að samkeppnishæfni þeirra vs. Þýskaland, hefur verið að dala, öll árin eftir að Evran var tekin upp. Afleiðingin, að ójafnvægi milli hagkerfanna, hefur farið vaxandi, í stað þess að minnka. Þetta ójafnvægi, er raunverulega þ.s. er að drepa Evruna)

En vandinn í augnablikinu, er sá - að þrátt fyrir að gríðarlega stór aðgerðapakki, hafi verið ákveðinn fyrir Grikkland. Þá er það ekki að duga. Umliðna viku, hafa markaðir verið í stórfelldri krísu. Vaxtakrafa fyrir Portúgal, er nú á hraðri uppleið - þegar kominn þangað sem vaxtakrafa fyrir Grikkland var, fyrir réttum mánuði. Vaxtakrafa fyrir Spán er einnig á uppleið.

En, ástæðan er augljós. Markaðurinn sér ekki, að þrátt fyrir gífurlegann fjáraustur, sé aðgerðapakkinn fyrir Grikkland, trúverðugur. Trúverðugleikavandinn, stafar af því - að markaðurinn trúir því ekki, að Grikkland muni geta staðið víð sínar skuldbindingar, eftir að aðgerða pakka líkur. En, ástæða þess er sú, að enginn sér nokkrar forsendur þess í nálægri framtíð að gríska hagkerfið sé fært umsnúning yfir í hagvöxt.

- Vandi Grikkja, er að Evran er of hátt skráð fyrir Grikkland.

- Þ.s. Evran verður aldrei felld, til að gera grískan útflutning samkeppnishæfann, verður umsnúningur einungis búinn til, með stórfelldri lækkun lífskjara í Grikklandi, í formi beinna launalækkana.

- Slíkt verður ekki hrist fram úr erminni með neinu hraði, og einnig má búast við mikilli andstöðu frá almenningi.

- Með öðrum orðum, markaðinum finns ekki trúverðugt, að grískum stjóvnöldum muni takast þetta.

Þetta, setur bæði franska og þýska banka í vanda, þ.s. þeir hafa lánað gríðarlegar upphæðir til Grikklands; upphæðir sem stefnir í að muni að verulegu leiti tapast.

En, í liðinni viku, virðast hafa verið merki þess, að áhyggjur fjárfesta væru farnar að beinast að bankakerfi Evrópu á ný.

Counterparty risk returns to haunt financials

Don Smith, economist at Icap, says: "Counterparty risk has risen sharply, making it difficult for some of the smaller banks in countries such as Portugal and Spain. There is not the sense of panic there was at the height of the crisis when Lehman Brothers collapsed, but this is a warning sign." ... Lena Komileva, head of G7 economics at Tullett Prebon, adds: "Deteriorating eurozone sovereign risk is hurting bank collateral, interbank market liquidity and capital markets valuations [bond and share prices]. ... "There are big concerns about bank capital in particular and there is a danger this situation could get much worse."

- Svokallaður millibanka-markaður, þ.s. banki lánar banka, virðist á ný - vera í vanda.

- Þessi vandi, er þó ekki enn talinn alvarlegur - frekar, aðvörun um að grípa til aðgerða, svo að ástandið versni ekki frekar.

Ríkisstjórnir Evrópusambandins, hafa boðað aðgerðir fyrir næsta mánudag.

Þ.e. eitthvað mjög sögulegt að gerast, en krísan virðist vera ef e-h er, enn alvarlegri en nokkurn grunar.

European banks in bonds plea to ECB

"European Union officials were working out the details of a financial support mechanism on Saturday to prevent Greece’s debt turmoil spreading to Portugal and Spain, ready for approval by EU finance ministers on Sunday." ... "The leaders of the 16 countries that use the single currency said on Friday after talks with the European Central Bank and the executive European Commission that they would take whatever steps were needed to protect the stability of the euro area."

En, markaðirnir virðast vera á barmi - algerrar skelfingar, sbr.

"With Greece (as well as Portugal and some other countries) now visibly drowning in a sea of debt, the question is whether the rescuer (EU/IMF) can pull off the rescue or, instead, get pulled down with all parties drowning." ... "Has the rescuer been bolstered enough to pull out the drowning parties, or will the latest rescuer be pulled down too?"

- Menn, eru sem sagt, farnir að spyrja sig - hvort Evrópa er fær um að stöðva krísuna.

- En, ljóst virðist, að plan stjórnvalda Evrópu, er að búa til fyrir næsta mánudag, einhvern risastórann sameiginlegann sjóð, sem síðan muni moka peningum á vandamálið - í því skyni að drekkja því.

Það ríkir sem sagt, mjög mikil spenna og eftirvænting um, hvað næsta vika ber í skauti sér.

Evran hentar Íslandi ekki!

- Þetta er rökréttur lærdómur af krísunni í S-Evrópu, sem nú er farinn að setja sjálfa tilvist Evrunnar í hættu.

- En, íslenska hagkerfið, er mun líkara hagkerfum S-Evrópuríkja, heldur en hagkerfum annarra ríkja N-Evrópu.

- Einmitt þess vegna, er svo lærdómsríkt, að skoða hvað það er, sem er að gerast í S-Evrópu.

Þveröfugt við þ.s. Þorsteinn Pálsson heldur fram, þá stendur Ísland - bæði til langframa og til skamms tíma - betur en Grikkland, vegna þess að Ísland hefur krónuna.

Þetta er vegna þess, að Ísland er eins og hagkerfi S-Evrópu, hagkerfi þ.s. frumframleiðsla er enn mikill hluti útflutnings. Dýr munaðarvara, eða flókinn og dýra tækjabúnaður; er enn sem komið er, einungis óverulegur hluti okkar útflutnings.

- Benda má á, t.d. að nær allt ál framleitt hér, er flutt út - óunnið. Nær ekkert hér, er framleitt úr þeim málmi, þó svo hann sé hér til staðar.

- Restin af okkar útflutningi er fiskur - fyrst og fremst. Þ.e. frumframleiðsla, og megnið af honum, er fluttur út algerlega óunninn, þ.e. sem ferskfiskur.

Við erum enn, því miður, klassískt lág-virðisauka hagkerfi. Svo lengi sem svo er, þá segir reynsla S-Evrópu, að Evran henti okkur ekki.

- Ekki fyrr, en við höfum byggt upp stóraukna framleiðslu til útflutnings á mun hærra tæknistigu; getum við staðið við hliðina á Þýskalandi, innan sama gjaldmiðils.

- Sú breyting verður þó ekki hrist fram úr erminni með neinu hraði. Við erum að tala um átaksverkefni, sem tekur hið minnsta 15-20 ár eða 20-25 ár.

Ísland verður ekki hentugt fyrir Evruna, fyrir óskyggjuna eina saman.

Kv.

Evrópumál | Breytt 9.5.2010 kl. 13:11 | Slóð | Facebook | Athugasemdir (9)

Evrópumál | Breytt 9.5.2010 kl. 13:11 | Slóð | Facebook | Athugasemdir (9)

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

- Viðskiptastríðsyfirlýsing Donalds Trumps gagnvart heiminum li...

- Stríðið í Úkraínu getur verið að þróast aftur í pattstöðu - s...

- Friedrich Merz, virðist ætla að takast að stórfellt auka hern...

Nýjustu athugasemdir

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (30.6.): 0

- Sl. sólarhring: 1

- Sl. viku: 262

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 236

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar