Bloggfærslur mánaðarins, október 2011

31.10.2011 | 21:14

Björgunaráætlun Grikklands send í þjóðaratkvæði!

Þetta er glænýtt útspil Papandreo forsætisráðherra Grikklands, að halda þjóðaratkvæðagreiðslu um björgun Grikklands - svokallaða.

Greece calls referendum on EU bail-out

Greece to hold referendum on EU debt deal

Papandreou to Put Loan Plan to Referendum

Greek PM calls referendum on new EU aid deal

George Papandreo - "We trust citizens, we believe in their judgment, we believe in their decision," he told ruling socialist party deputies. "In a few weeks, the (EU) agreement will be a new loan contract ... we must spell out if we are accepting it or if we are rejecting it."

- "Eurozone leaders agreed last week a second, 130-billion-euro ($180 billion) bailout for the cash-strapped country as well as a 50-percent write-down on its enormous debt to make it sustainable. Opinion polls show most Greeks view the deal negatively."

- "Papandreou also said he would ask for a vote of confidence to secure support for his policy for the remainder of his four-year term, which expires in 2013."

Þetta er ekkert minna en sprengi-efni

Segjum að það takist að framkvæma þessa kosningu í næsta mánuði eða fyrir miðjan desember - sumir fjölmiðlar tala um janúar nk, en þ.e. heldur seint. En þetta þarf klárt að framkvæma þetta með eins miklum hraða og framast er unnt, vegna þess að Grikkland mun enn á ný þurfa að ganga í gegnum endurskoðun á fyrri björgunar áætlun í desember.

Þá á Grikkland eina ferðina enn, að fá greitt - ef það stenst endurskoðun.

Og enn einu sinni, reynir þá á þann möguleika - að allt strandi.

En ég á erfitt með að ímynda mér annað en að þetta sé lokaúspil Papandreo, vegna þess að hann hafi ekki getað náð nægri samstöðu um það innan ríkisstjórnar Grikklands, að framfylgja öllum þeim kröfum sem aðildarríki Evrusvæðis og Framkvæmdastjórn ESB, ásamt Seðlabanka ESB og AGS; gera til Grikklands.

Mjög líklega er Papandreo og ríkisstjórnin öll orðin mjög þreitt á þessari stöðugu baráttu, gegn vaxandi andstöðu þjóðarinnar.

Að einhverju leiti getur það reynst vera viss losun fyrir hana - ef þjóðin afgreiðir þetta mál frá.

Þannig, að Papandreo er þá ekki beint að svíkja þau hátíðlegu loforð sem hann hefur gefið leiðtogum hinna ímsu aðildarríkja evrusvæðis þess efnis að Grikkland muni standa við sitt; ef þjóðin hefur gefið honum það bakland að hafa sagt "nei".

Niðurstaða

Hreint magnað lokaútspil George Papandreo, að setja það í hendur þjóðarinnar hvort Grikkland fylgir því niðurskurðar prógrammi, sem Grikklandi er gert að framfylgja - skv. annarri björgunaráætlun fyrir Grikkland.

Ef niðurstaðan er "Nei" - þá er ekki um annað að ræða, en drögmuvæðingu tafarlaust ásamt yfirlísingu um greiðsluþrot Grikklands.

Þá þarf ríkisstj. Grikklands eins og ríkisstj. Íslands gerði, að taka alla bankana yfir - samtímis því að lokað er á streymi fjármagns út landi.

Það er ekki hægt að reka land úr ESB.

Aðrar aðildarþjóðir geta verið fúlar - því greiðsluþrotið mun valda tjóni á undirfjármögnuðum bankakerfum. En ég sé einfaldlega ekki að Grikkir geti haldið það út til margra næstu ára, að halda núverandi vitleysu áfram.

Ef ég væri Grikki, myndi ég því taka seinni valkostinn. Þó svo ég viti að það þíði mjög snögga og djúpa dýfu fyrir hagkerfið og lífskjör. Hið minnsta, þá er lífskjarahnignun þá að mestu afgreidd í einu skrefi, í stað þess er annars er útlit fyrir að henni verði dreift á mörg ár, þ.e. mörg næstu ár - allann þann tíma að Grikkland mun þurfa að fara frá einnig björgunaráætluninni til þeirrar næstu.

Binda með öðrum orðum enda á vitleysuna - skera á kaðalinn sem heldur landinu í snörunni.

Ps: Mikill óróleiki er á mörkuðum þ.s. af er í dag, og stórfellt verðfall ofan í hið mikla verðfall gærdagsins. Eru markaðir nú fallnir niður fyrir upphafsstöðu þeirra í sl. viku, þannig að hækkun sl. viku er algerlega horfin og gott betur.

Talið er að ákvörðun um þjóðaratkvæði sé stór áhrifaþáttur um verðfall dagsins í dag!

PS2: Það getur verið að það sé ekki hægt að halda þessa atkvæðagreiðslu:

Bruno Waterfield : One reason why there will not be a Greek referendum: a referendum bill must be passed by three-fifths of the Greek parliament and the government's majority has gone or as good as.

"Greek constitution: http://www.hri.artcl50.htmlorg/docs/syntagma/ Article 44 suggests no referenda on fiscal matters. Also needs 3/5ths of parliament. No chance. "

Ef þetta er rétt hjá Bruno, þá fellur væntanlega gríska ríkisstjórnin fyrir vikulok, en krafa tveggja af þingmönnum Pasok flokksins um kosningar þegar hefur skapað óvissu um það hvort ríkisstj. í reynd hefur meirihluta - en orðrómur er uppi um að lögð verði fram á gríska þinginu tillaga um vantraust.

Fjármálaráðherra Grikklands er staddur á sjúkrahúsi, undir rannsókn vegna magaverkja - og hann hefur sagst ekki hafa haft nokkra hugmynd um það, að til stæði að halda þjóðaratkvæðagreiðslu.

Þetta er því farið að líta út sem einhvers konar örvæntingarfullt útspil George Papandreo.

Ríkisstjórnin mun víst halda neyðarfund í kvöld.

Fylgjast með fréttum!

Kv.

Stjórnmál og samfélag | Breytt 1.11.2011 kl. 14:53 | Slóð | Facebook | Athugasemdir (0)

Stjórnmál og samfélag | Breytt 1.11.2011 kl. 14:53 | Slóð | Facebook | Athugasemdir (0)

31.10.2011 | 17:48

Evrukrísan virðist vera á leið í enn hættulegri gír - en áður!

Stórfellt verðfall varð á mörkuðum í Evrópu í dag, og eru markaðir langt komnir með að skila þeirri hækkun til baka er varð í skammvinnu bjartsýniskasti í sl. viku, í kjölfar yfirlísingar leiðtoga evrusvæðis sl. fimmtudag um "björgun evrunnar".

- Eftir að hafa hugsað málið - sjá markaðir að þessi "björgun" er ekki í reynd nein björgun!

En yfirlísingin um stækkun ESFS (björgunarsjóðs evrusvæðis) var algerlega innantómt loforð - vegna þess að Evrópa sjálf ætlar ekki að leggja fram neitt nýtt fé í ESFS.

Þess í stað stendur til að leita eftir góðvild annarra - þ.e. að rík lönd á öðrum svæðum heimsins, skaffi það fjármagn er upp á vantar - litla 800 ma.€. Í yfirlísingu í dag sagði Putin að til greina komi að lána 20ma.$ - sem er dropi í hafið.

Ég reikna með því, að aðilar á markaði hafi velt því fyrir sér yfir helgina - gegn hvaða hugsanlegu afarkostum það fé myndi fást?

Hvaða afleiðingar hefði það fyrir Evrópu að slá sér pening - gegn erfiðum kjörum eða einhverjum afarkostum af öðru tagi?

Og að auki, það augljósa - að langt í frá er hægt að slá því föstu að það fé fáist svona yfirleitt.

Né unnt að tímasetja það - hvenær hugsanlega það myndi skila sér fyrir rest.

- Samkomulagið um lækkun skulda Grikklands, var að auki ekkert sem hönd er á festandi.

En það samkomulag, er einungis samkomulag um það prinsipp - að einkabankar skuli afskrifa 50%.

Enn sem komið er, hefur engin bindandi skuldbinding verið frágengin.

Kjötið vantar á beinin, þ.e. akkúrat hvernig á að hrinda slíku dæmi í framkv.

Síðast en ekki síst, Grikkland verður þá með skuldastöðuna 120% sem var ástand Grikklands við upphaf skuldakrísunnar í apríl 2010 áður en Grikkland fékk neyðarlán, og mjög fáir trúa því að það sé sjálfbær skuldastaða í tilviki Grikklands.

Afleiðingin af gagnslausu samkomulagi, er hrun tiltrúar!

Það er þ.s. í stefnir, en þegar á föstudaginn hækkaði vaxtaálag Ítalíu og Spánar - hressilega.

Í dag hækkaði vaxtaálagið enn frekar, fór álag Ítalíu í 6,12% en sl. föstudag seldi Ítalía skuldabréf fyrir 6,06%.

Þetta gerist þrátt fyrir að Seðlabanki Evrópu sé enn að kaupa bréf Ítalíu, til að leitast við að sporna gegn hækkun þeirra.

Svo gerðist einn atburður í dag, þ.e. hrun stórs fjárfestingarbanka: MF Global fjárfestingarbankinn, er orðinn gjaldþrota, eftir að víst hafa tapað stóru veðmáli.

Bætum við, aðvörun frá OECD: PRESS BRIEFING ON THE ECONOMIC OUTLOOK AND POLICY REQUIREMENTS FOR G20 ECONOMIES

"if the commitments made by EU Leaders fail to restore confidence and a disorderly sovereign debt situation were to occur in the euro area with contagion to other countries, and/or if fiscal policy turned out to be excessively tight in the United States. OECD analysis suggests that a deterioration of financial conditions of the magnitude observed during the global crisis (between the latter half of 2007 and the first quarter of 2009) could lead to a drop in the level of GDP in some of the major OECD economies of up to 5% by the first half of 2013."

- Þeir hafa lækkað hagspá sína fyrir Evrusvæði niður í einungis 0,3%fyrir 2012.

- Sbr. að hagstofa Þýskalands spáir nú 0,8% hagvexti í Þýskalandi það sama ár.

Þær hagspár gera ráð fyrir - ath. - bestu útkomu miðað við núverandi ástand, og framreikning þaðan í frá, að hruni verði forðað.

Þvert á móti benda atburðir föstudags og nú mánudags til þess, að evrukrísan sé nú eina ferðina enn, á leið á enn hættulegri braut en áður.

- G20 fundurinn nk. fimmtudag og föstudag í Canne, getur reynst mjög áhugaverður!

- Hugsanlega síðasti séns fyrir reddingu af einhverju tagi - þá með aðstoð heimsins.

Ef G20 fundurinn skilar ekki niðurstöðu sem róar ástandið - þá hreinlega blasir hildýpið við!

Niðurstaða

Því miður hafa ríki evrusvæðis og stofnanir þess, algerlega brugðist í því að lækna það mein sem sífellt versnandi fer innan evrusvæðis.

Það var fyrirsjáanlegt, að ef útkoman af fundahöldum sl. viku væri vonbrigði - eins og nú blasir við, að þá myndi það valda enn frekari óróleika og hræðslu um framtíðina.

Einungis von um að eitthvað útspil komi fram á Canne nk. fimmtudag og föstudag, heldur sennilega mörkuðum enn uppi - þannig að enn stórfelldara hrun eigi sér ekki stað.

En ef G20 fundurinn kemur ekki fram með þá reddingu sem aðilar geta fest sínar vonir við, þá sé ég einungis hildýpið framundan.

Kv.

30.10.2011 | 18:41

Stefnir í að Evrópa tapi valdastöðu sinni innan AGS

Þetta kemur mjög vel fram á heimasíðu AGS, af hverju BRIC (Brasilía, Kína, Indland og Rússland) eru óánægð, en samtímis - gefur þetta hugmynd um það hvað þau líklega ætla sér að knýja fram.

En skoðun á atkvæðavægi innan AGS sbr. listinn að neðan, tekinn saman af lista sem sjá má á heimasíðu AGS; skýrir fullkomlega af hverju svokölluð BRIC lönd telja vægi Evrópu innan AGS alltof mikið.

- Þessa stundina eru það lönd evrusvæðis nánar tiltekið, sem eru í vandræðum.

- Það er þeirra staða því fyrst og fremst, sem er líklega í dag ógnað.

Land................Millj. af SDR.....Hlutfall %....................................Fjöldi Atkv....Hlutfall atkv. %

- Austurríki.......2,113.9.........0.89................................................21,880...........0.87

- Belgía............4,605.2.........1,94................................................46,793...........1.86

- Búlgaría............640.2.........0.2....................................................7,143...........0.28

- Kýpur...............158.2..........0,07..................................................2,323..........0,09

- Tékkland.........1,002.2.........0.42.................................................10,763.........0.43

- Danmörk........1,891.4..........0,79................................................19,655..........0,78

- Eistland...............65.2.........0,03..................................................1,393..........0,06

- Finnland..........1,263.8........0.53.................................................13,379..........0,53

- Frakkland.......10,738.5........4.51...............................................108,126..........4,29

- Þýskaland.......14,565.5........6.12...............................................146,396..........5.81

- Grikkland..........1,101.8........0.46................................................11,759..........0.47

- Úngverjaland.....1,038.4........0.44................................................11,125..........0.44

- Írland...............1,257.6........0.53.................................................13,317.........0.53

- Ítalía................7,882.3........3.31.................................................79,564..........3.16

- Lettland...............142.1........0.06...................................................2,162..........0.09

- Litháen................183.9........0.08...................................................2,580..........0.10

- Lúxembúrg...........418.7.......0.18...................................................4,928...........0.20

- Malta...................102.0........0.04..................................................1,761............0.07

- Holland.............5,162.4........2.17................................................52,365............2.08

- Pólland..............1,688.4........0.71................................................17,625...........0.70

- Portúgal.............1,029.7........0.43................................................11,038...........0.44

- Rúmenía............1,030.2........0.43.................................................11,043..........0.44

- Slóvakía................427.5........0.18..................................................5,016...........0.20

- Slóvenía...............275.0.........0.12...................................................3,491..........0.14

- Spánn................4,023.4........1.69.................................................40,975...........1.63

- Svíþjóð..............2,395.5.........1.01................................................24,696...........0.98

- Bretland...........10,738.5.........4.51..............................................108,126...........4.29

- ESB 27.................................31,85.....................................................................30,96

- Evra 17.................................23,2.......................................................................22,43

- Rest 10.................................8,65........................................................................8,53

Til samanburðar:

Bandaríkin...........42,122.4.........17.70..............................................421,965...........16.76

- Bandaríkin + ESB.............49,55......................................................................47,72

BRIC lönd:

Kína.....................9,525.9.............4.00................................................96,000............3.81

Indland................5,821.5.............2.45................................................58,956............2.34

Brasilía................4,250.5.............1.79................................................43,246............1.72

Rússland .............5,945.4.............2.50................................................60,195...........2.39

Munum að Kína er 1.200 millj. rúml. og Indland 1.100 millj. á meðan Brasilía hefur um 200 millj. íbúa, og Rússland um 140 millj. íbúa.

Þó svo að skiptingin innan AGS sé meir um stærð hagkerfa, þá er Kína orðið annað stærsta hagkerfi heims, og þó Indland sé enn umtalsvert smærra í hagkerfismælingu þá er vöxtur þar hraður.

Ég held að fólk hljóti að sjá, að þessi lönd líta á vandamálin á evrusvæðinu sem tækifæri, til að framkalla réttingu á sínum hlut innan AGS.

En sendimaður frá Brussel var í Kína sl. föstudag, að leitast við að fá ráðamenn þar, til að leggja fram fé til stuðnings evrusvæði.

BRIC lönd eru einmitt fjársterk - sérstaklega Kína sem ræður yfir nærri 2/3 af fjárhagsstyrk BRIC landa.

- Hugmyndir hafa verið uppi meðal BRIC landa, að setja upp "special facility" eða sérstakann lánssjóð undir hatti AGS.

- Þau myndu leggja fram megnið af fjármagninu - en þ.s. þau eru að fiska eftir eru aukin áhrif, og vonast eftir að geta knúið þau fram.

- Ég reikna fastlega með því að BRIC lönd muni leggja fram tillögur sínar enn á ný, fyrir G20 leiðtogafundinn í Canne þann 3.-4. nóv. nk. eða nk. fimmtudag og föstudag.

Þetta getur orðið mjög áhugaverður fundur - því Evrópu skortir fé, til að bjarga sjálfri sér.

Þess vegna var auðvitað sendimaður þaðan staddur í Kína sl. föstudag.

En fréttir sl. viku voru mjög villandi, því þó svo að evrusvæði hafi samþykkt að stækka ESFS eða björgunarsjóð evrusvæðis í 1.000ma.€, þá ætlar Evrópa sjálf ekki að leggja fram það fjármagn.

Á næstunni verða fulltrúar Evrusvæðis að mjálma í ríkjum löndum annars staðar, um það að lána Evrópu fé!

- En 800ma.€ vantar upp á - svo að ESFS hafi 1.000ma.€

- Þetta mál, beiðni evrusvæðis um fjárframlög annara ríkja - verður örugglega meginhitamálið á Canne ráðstefnunni í næstu viku.

Tækifæri BRIC landa er augljóst - tækifæri sem ekki endilega kemur aftur!

Það þarf ekki efast um, að þau munu heimta sitt á móti - og fulltrúar evrusvæðis munu standa frammi fyrir erfiðu vali.

Niðustaða

Sú valdastaða sem Evrópa hefur haft innan AGS, getur brátt verið út sögunni. Breytt valdahlutföll þá einkum með hnignun áhrifa Evrópu innan helstu stofnana heimsins, verði ein af lykil afleiðingum skuldakrísunnar í Evrópu.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 19:00 | Slóð | Facebook | Athugasemdir (8)

29.10.2011 | 22:07

Partý spillirinn Ítalía!

Þetta er áhugaverð tilviljun eða kannski ekki, en sl. föstudag fór fram enn eitt skuldabréfa útboðið á vegum Ítalskra stjv. Það sem vakti athygli, var að vaxtakrafan var hærri en nokkru sinni áður eða 6,06%.

Þetta gerist daginn eftir, að áætlun um björgun Evrusvæðis var kynnt til sögunnar með mikli fjaðrafoki!

Italy gives EU a post-party hangover

- Myndin að neðan sýnir athyglisverða þróun - en í bakgrunninum þ.s. ljósbláa svæðið, sést að skuldabréfa eign Seðlabanka Evrópu vex hratt. Staðan er orðin a.m.k. 10ma.€ hærri í dag en myndin er mánaðar gömul.

- Sýðan má sjá mismundandi lita ferla - en takið eftir að í öllum hinum tilvikunum, reyndi Seðlabani Evrópu að bjarga málum, með því að kaupa bréf þeirra.

- Eins og sést ef rínt er í ferlana, þá hækkar vaxtakrafan þangað til að Seðlabankinn hefur kaup, þá lækkar hún snögglega. Sérstaklega áberandi í tilviki Grikklands.

- Síðan í öllum tilvikum, hækkar vaxtakrafan aftur - og fer upp fyrir þann kostnaðar punkt er Seðlabankinn hóf kaup sín - - síðan fór viðkomandi land yfir í björgunaráætlun.

- En skuldir ítalska ríkisins eru nú um 1.900ma.€.

- Eins og sést á myndinni, lækkaði vaxtakrafa Ítalíu nokkuð í ágúst er kaup hófust.

- En nú vantar nýjustu þróun - sú er salan skv. 6,06% vöxtum.

Önnur frétt er að:

German economists halve GDP growth forecasts

Nú er spáð af opinberum aðilum einungis 0,8% hagvexti í Þýskalandi á næsta ári.

Niðurstaða

Mig grunar að mikilvægum vendipunkti sé náð fyrir Ítalíu. En það hlýtur að vera umtalsvert sálrænt áfall nú, að sjá vaxtakröfu ítalskra bréfa vera kominn aftur upp í rúm 6%.

Spurning hvort eins og í fyrri tilvikum, vaxtakrafan mun héðan í frá halda áfram að hækka - uns Ítalía eins og Portúgal, Írland og Grikkland; voru hrakin af skuldabréfa mörkuðum?

---------------------------

En eins og ástandið er í dag, getur ekki Evrópa fjármagnað skuldir ítalska ríkisins. En skv. útreikningi óháðra hagfræðinga mun það kosta rúml. 800ma.€ næstu 3 ár að halda Ítalíu á floti.

Í dag er einungis 200ma.€ og eittvað rúml. það eftir í pottinum á björgunarsjóði Evrusvæðis.

Enn er þar ekkert fé til staðar umfram þetta. Enginn veit enn, hvort að Evrópu takist að sannfæra önnur lönd þ.e. stór lönd utan svæðisins eins og Kína, til þess að lána Evrópu fé til að endurlána svo til Ítalíu.

Klárt að slík lán verða ekki án einhverra afarkosta.

Mjög langt frá því að búið sé að redda evrunni!

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 22:09 | Slóð | Facebook | Athugasemdir (0)

28.10.2011 | 16:25

Stjórnlagadómstóll Þýskalands, í varðstöðu fyrir lýðræðið!

Stjórnlagadómstóll Þýskalands hefur flækt málin að nýju fyrir Angelu Merkel. En í október kom úrskurður þess efnis að mikilvægar ákvarðanir sem skuldbinda þýsku þjóðina, yrðu fortakslaust að vera teknar í samvinnu við Sambandsþing Þýskalands.

Dómstóllinn heimilaði þó að mjög mikilvægar ákvarðanir - þegar tími væri skammur, þörf fyrir skjótar ákvarðanir, væru teknar af ríkisstjórninni - eftir að hafa þingað eingöngu með Fjármálanefnd þingsins.

- Það sem síðan hefur gerst, er að stjórnarsinnar hafa haft áform um að skipa sérstaka úrskurðarnefnd skipuð 9 þingmönnum, sem gæti tekið snöggar ákvarðanir.

- Þetta er vegna þess, að áform eru uppi um að heimila ESFS (björgunarsjóð evrusvæðis) að kaupa skuldabréf einstakra aðildarríkja - á leið í vandræði, til að halda niðri þeirra ávöxtunarkröfu.

- Þetta væri ákveðið á lokuðum fundum nefndar og með leynd.

- Þetta virðist hluta þingmanna ekki hafa fundist vera nægilega í takt við úrskurð Stjórnlagadómstólsins, svo þeir settu fram kvörtun.

- Stjórnlagadómstóllinn hefur nú tekið þá kvörtun formlega fyrir:

German Constitutional Court Halts Special Euro Panel

German court suspends parliament's bailout committee

"A spokeswoman for the Constitutional Court said it would investigate whether the planned use of a small closed-door committee of 9 German lawmakers to consider urgent matters relating to the European Financial Stability Facility (EFSF) infringed on lawmakers' rights."

"The parliamentary leader of Chancellor Angela Merkel's conservative bloc, Peter Altmaier, said the suspension meant parliament's entire lower house would need to decide on urgent matters relating to the EFSF."

"Lawmaker Otto Fricke, a budget expert for Merkel's junior coalition partners the Free Democrats (FDP), said the suspension of the committee made it de facto impossible for the EFSF to buy bonds in secondary markets, as such purchases must be agreed in secret. Germany's parliament cannot meet in plenary in secret."

"A court spokeswoman said a final ruling could come by late December."

Eins og sést að neðan - er þetta í reynd áhugaverð spurning, sem þingmennirnir tveir hafa lagt fyrir Stjórnlagadómstólinn:

"The politicians have based their complaint on expertise provided by the Bundestag's own research service, which advised that the special panel transfers responsibility to a few and hinders all members of parliament from participating in the shaping of policy."

Það getur vel verið rétt hjá Otto Fricke að meðan Stjórnlagadómstóllinn er að rannsaka umkvörtun tveggja þingmanna Sambandsþingsins, þá sé ekki unnt að nota ESFS til að kaupa ríkisbréf ríkja í vandræðum eða á leið í vandræði.

- Þannig að Seðlabanki Evrópu verði að halda sínum kaupum áfram.

- Svo er ekki unnt að fyrirfram gera ráð fyrir tiltekinni niðurstöðu!

Niðurstaða

Stjórnlagadómstóll Þýskalands virðist hafa tekið sér varðstöðu fyrir lýðræðið í Þýskalandi, rétt Sambandsþingsins til að hafa full umráð yfir því hvort og að hvaða marki, þýska þjóðin er skuldbundin til að aðstoða önnur meðlimaríki evrusvæðis.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 22:48 | Slóð | Facebook | Athugasemdir (0)

27.10.2011 | 16:57

Evrusvæðið leysir málið með peningum annarra

Það er áhugavert að lesa samkomulag leiðtoga Evrusvæðis frá því í gær:

Lausnin - peningar annarra

Það er það kaldhæðna, að stóra loforðið um stækkun björgunarsjóðsins eða ESFS í 1.000ma.€ byggist á peningum annarra. Og þá peninga er enn eftir að útvega - og ekki ljóst hvort þeir koma til.

- En til stendur að búa til einkasjóð sem ESFS veitir ábyrgð - en aðeins fyrir fyrstu 20% af tapi.

- Einkasjóð - vegna þess að það er verið að fara á svig við reglur, sem banna að ESFS sjálfur skuldsetji sig.

- Til stendur síðan að þessi nýji einkasjóður þó í eigu ESFS, bjóði skuldabréf til sölu - þau hafi þessa ábyrgð á fyrstu 20%.

- Hugmyndin er að með því að lækka þannig áhættu fjárfestanna - þá verði þessi bréf áhugaverður kostur.

- Til stendur að leita til stórra aðila - t.d. hefur verið rætt v. Kínv., örugglega verður rætt við flr. eins og Indland, Brasilíu, Japan, Bandar. jafnvel og AGS. Svo auðvitað eru þeir alveg örugglega til að selja sjóðum, og öðrum fjárfestum.

- Með þessu á að ná fram 800ma.€. En í dag er eftir cirka 200ma.€ í ESFS.

Vandamál?

- Alls óvíst að fjárfestarnir séu til í þetta.

- Kínv. eru líklegir til að setja fram óskalista - af skilyrðum. Örugglega flr.

- Svo má ekki gleyma því - að með því að gefa þessa ábyrgð, þá er allt í einu búið að gerbreyta eðli samskipta aðildarríkja evrusvæðis og ESFS, þ.e. nú geta ábyrgðir fallið á þau. En fram að þessu, hefur sjóðurinn enga ábyrgð tekið - og sjóðurinn hefur einungis lánað skv. heimild aðildarríkjanna, svo engar ábyrgðir gátu fallið á þau nema skv. þeirra samþykki.

- Allt í einu er þetta gerbreytt - og ímsir hagfr. óttast að þetta auki hættu á að t.d. Frakkland missi "AAA" lánshæfi sitt.

- En Frakkland er það "AAA" land, sem er í viðkvæmustu stöðunni skuldalega séð og efnahagslega.

- Ef Frakkland má ekki við miklum áföllum. Staða þess er viðkvæm.

- En markaðurinn að líkum, mun reikna með því að ESFS taki áföll - þannig að þau lendi á aðildarríkjum, og það getur sett aukinn þrýsting á lánshæfi evrusvæðis-ríkja.

Hvað með samkomulagið um niðurskurð skulda Grikklands?

Samkomulagið virðist ekki vera bindandi -eingöngu samkomulag um það prinsipp að Grikkland skuli fá 50% afskrift skulda í eigu einkabanka.

Og að sú afskrift skuli vera sjálfviljug.

Þannig séð - er þetta meir samkomulags grunnur, en endanlegur sáttmáli. Má líkja þessu v. frægt samkomulag sem Geir H. Haarde undirritaði v. Breta, sem var samkomulagsgrunnur sem núverandi ríkisstj. síðar meir nýtti, sem grunn að Svavars samningnum alræmda.

- Hið eiginlega samkomulag er enn eftir að útfæra.

- Beinagrindin er komin - nú vantar kjötið á beinin.

- Eiginlega ekki mikið hægt að tjá sig - upplýsingar enn of óljósar.

Endurfjármögnun banka!

- Endurfjármögnun banka upp á 106ma.€.

- Bönkum er gefinn frestur til 30. júní 2012, til að hífa eiginfjárhlutfall sitt í 9%.

- Ef einhverjir bankar ráða ekki fram í þessu - þá kemur til kasta ríkissjóða einstakra aðildarríkja, að grípa í málið.

- Einungis komi til kasta ESFS, ef aðildarríki telur sig ekki ráða við málið.

Vandamál

- Mikið vantraust hefur ríkt milli evr. banka undanfarið - og einnig gagnvart evr. bönkum af hendi erlendra banka.

- Aðilar eru því líklegir til að vera tregir til að kaupa eignir - ef evr. bankar vilja selja einhvern hluta starfsemi, eða lánasöfn.

- Af því leiðir, að verð eru líkleg til að vera lág.

- Sama um endurfjármögnun með hlutabréfaútboði, verð bréfa hafa verið mjög lág á þessu ári.

- Bankar munu því tiltölulega lítið fá fyrir slík bréf.

- Að auki þynnir þetta út eignarhluta núverandi eigenda - svo eigendur eru líklega tregir til að fara þá leið.

- Verulegar líkur eru því til að bankar - dragi úr útlánum.

- Sem væri mjög samdráttaraukandi - ofan í núverandi niðursveiflu hagkerfa evr.

- Auk þessa má benda á, að ef bankar eru endurfjármagnaðir af ríkissjóði aðildarríkis - að þá hækka skuldir þess ríkis.

- Endurfjármögnun - ef framkv. með þeim hætti, getur aukið skuldakrýsu aðildarríkja evru.

- Það sama á reyndar við - ef ESFS endurfjármagnar, en þá innleysir ESFS ábyrgðir sem aðildarríkin hafa veitt, þannig að skuldir þeirra hækka. Skuldakreppa getur versnað.

Niðurstaða

Er þetta nóg? Alveg örugglega ekki!

- Aðildarlönd evrusvæðis ætla sér ekki að leggja fram neitt nýtt fé.

- Þrátt fyrir allann þrístinginn.

- Markaðir vita því mæta vel - að meir fé er ekki að fá.

- En Frakkar geta ekki tekið á sig slíkann kostnað.

- Þjóðverjar vilja það ekki.

Málið er að í reynd er bakstoppið bara þeir 200ma.€ sem aðildarríkin hafa lagt ESFS til.

Ekkert meira fé liggur enn í hendi - og alls óvíst að það breitist.

Kv.

26.10.2011 | 15:54

Veruleikafyrring Gylfa Arnbjörnssonar!

Það ótrúlega við Gylfa er ekki að maðurinn sé fífl - heldur hve stórt fífl!

"ljósi þess að krónan okkar á sér ekki viðreisnar von og við blasa gjaldeyrishöft um ókomin ár er ég þeirrar skoðunar að mikilvægt sé að ræða milliliða laust við pólitíska forystumenn helstu ríkja í Evrópu um beina aðstoð þeirra til að treysta stöðu gjaldmiðilsins, hugsanlega með því að tengja krónuna beint við evruna með stuðningi bæði AGS og frá Norðurlöndunum. Þannig gæti almenningur og fyrirtæki fyrr notið þeirra vaxtalækkana og stöðugleika sem við þurfum á að halda. Við eigum ekki að láta skammtíma vanda evru, dollars og jens villa okkur sýn, evran er í fyrsta lagi eins og klettur í hafinu borið saman við þá krónu sem við búum við og í öðru lagi er vandi dollarsins enn meiri en evrunnar þar sem viðskiptahalli og halli á fjárlögum er töluvert meiri en í Evrópu."

Ég nenni ekki að taka fyrir sbr. hans á evru og dollar, en það gefur mjög villandi mynd að taka evrusvæðið sem heild og bera saman við Bandaríkin sem heild.

Hvað þarf til að tengja krónu við annan gjaldmiðil?

- Þú gerir það ekki nema að afnema höftin fyrst. En draumur Gylfa er að búa til tenginguna fyrst og losa höftin svo. En þannig er vanalega ekki staðið að tengingum.

- Það er vegna þess, að til þess að tenging tveggja gjaldmiðla hafi trúverðugleika, þarf hún að vera gagnvart eðlilegu markaðsgengi beggja - þ.e. jafnvægisgengi beggja. Annars þarf stöðugt að verja fjárhæðum til að verja tenginguna falli.

- Þarna kemur inn hugmynd hans um aðstoð, en draumur hans virðist vera að þjóðirnar í grennd og eða AGS, séu til í að veita okkur beinar peningagjafir. En, krónan er ekki með rétt markaðsverð í dag, annars væri óhætt að afnema höftin nú þegar og gengið myndi ekki sveiflast. Við slíkar aðstæður mun þurfa að verja teninguna með umtalsverðum fjárhæðum, sem hann virðist dreyma um að aðrir borgi.

- Ótrúlegir draumórar.

- Fólk man vonandi enn eftir því, að hingað mun vilja streyma aflandskrónur að umfangi milli 30 og 40% af þjóðarframleiðslu.

- Hér er fast í bönkum einnig verulegt fé - sem talið er líklegt að vilji út.

- Svo er það krónubréf.

Þetta allt saman er hann að ímynda sér að hinir borgi!

Orðið "draumórar" er eiginlega of veikt í þessu samhengi!

- Svo nefni ég einnig, að ef gengið er hækkað þá eykst innflutningur. Það er varasamt vegna þess að afgangur okkar af tekjum þegar búið er að greiða af skuldum á sl. ári var bara 0,3% og skv. Seðlabanka innan við 1% á þessu ári.

- Með erfiða skuldastöðu, væri ekki gæfuspor - að snúa yfir í viðskiptahalla.

Ofurvaxtakjör innan krónu!

"Hann segir að húsnæðisvextir hér á landi hafi verið allt að fimm til sex sinnum hærri en á evrusvæði ESB s.l. 10 ár og í árslok 2010 greiddu evrópskir launamenn einungis 3,4% nafnvexti „samanborið við þau ofurkjör sem okkur er gert að greiða. Ef horft er til kaupa á venjulegri 3ja herbergja íbúð árið 2000 hafa hjón á meðallaunum mátt leggja að meðaltali um 12% af ráðstöfunartekjum sínum á hverju einasta ári aukalega í greiðslubyrði lána."

1. Verðbólga: Verðbólga er megni til vegna þess, að laun hér eru alltaf hækkuð þvert yfir línuna: Verslanir hækka þá verð til að fá fyrir hækkunum síns fólks, hið opinbera gjöld af sömu ástæðu - - svo stór hluti launahækkana fer beint í verðlag. Og, þetta gerðist með nákvæmlega sama hætti - ef við værum með evru, þ.e. verslanir hækka og opinbera; en verðbólga er ekkert annað en verðhækkanir.

Lönd innan evrusvæðis eru þá væntanlega með lága verðbólgu, vegna þess að þau viðhafa einhverja lágmarks skynsemi, þegar kemur að gerð kjarasamninga.

ASÍ sjálft ber þarna mikla ábyrgð.

Raunvextir: Raunvextir eru háir hér á útlánum, vegna lífeyriskerfisins - sem ath. hverfur ekki - en ég er að tala um ávöxtunarþörf þess upp á 3,5% raunvexti, sem það þarf á að meðaltali.

Tengingin er sú, að sjóðirnir eru helstu kaupendur skuldabréfa hér - ísl. bankar fjármagna sig mikið með því að selja þeim bréf. Sem þurfa þá að bera þessa ávöxtun.

- Þá kemur dæmið þannig út, að bankarnir lána 3,5% + kostnaður. Vanalega á milli 6-7% raunvextir.

- Eins og ég sagði, þetta breystist ekki. Sjóðirnir verða áfram til staðar. Áfram megin fjármögnunarleið bankanna hér.

- Ólíklegt verður að teljast að Ísl. bankar geti fengið ódýrari fjármögnun erlendis.

Að auki verður að skoðast fjarskalega ólíklegt að erlendir bankar myndu setja hér upp sjoppu. En bendi á að ekki hefur borið hér á erlendum matvælaverslana-keðjum, þó álagning á matvælaverð hér sé há. Sama um sölu eldsneytir á bifreiðar - að erlend samkeppni hefur ekki komið til. Þó svo Ísl. hafi verið meðlimur að EES síðan 1994.

- En Ísland er einfaldleg lítill markaður - mjög lítill.

- Hér er sérstakt tungumál.

- Sérstök menning.

- Það kostar alltaf tíma og peninga að læra á nýtt markaðssvæði.

- Hér er eftir of litlu að slægjast fyrir stóra erlenda aðila - svarar það ekki kostnaði að koma sér hér fyrir, í flestum tilvikum.

Bankavextir til almennings munu ekki lækka - - þ.e. einfaldlega ekki rétt, að upptaka evru væri eitthver stórt skref í átt að meiri lífsgæðum.

Ef við viljum lækka vexti hér, þarf:

- Taka upp meiri skynsemi við gerð kjarasamninga, svo það sé ekki svo lengur að í hvert sinn hækki verðbólgan verulega, svo þríðjungur eða meir af launahækkun, fari í verðlag. Þetta hefur auðvitað áhrif á bankavexti - að sjálfsögðu vill Gylfi ekki sjá sök verkalýðshreyfingarinnar í þessum vanda. Miklu einfaldara að segja - krónunni að kenna.

- Þarf að endurskipuleggja lífeyriskerfið, svo unnt sé að lækka ávöxtunarþörf þeirra niður í segjum 1.5-2%. Alls ekki meir en 2%. Það gæt skilað lækkun raunvaxta um allt að 1-1,5%.

Gylfi er svo tíndur í þessari umræðu að það er ekki findið - en takið eftir að hann nefnir í ásökunartón að bankalán fáist allt niður í 3,5% erlendis, en sjóðirnir sem hann hefur umsjón yfir taka til sín 3,5%.

Þetta myndar vaxtagólf á Íslandi - þ.e. enginn getur boðið hérlendi lægri vexti en 3,5% + eigin kostnað.

Niðurstaða

Það er hræðilegt að búa við það, að æðsti yfirmaður verkalýðshreyfingarinnar á Íslandi skilur ekki einföldustu hluti um gjaldmiðilsmál, hvað þá hagfræði.

Talar út og suður svo út vellur froðan ein.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 18:24 | Slóð | Facebook | Athugasemdir (7)

25.10.2011 | 15:43

Kristinn H. Gunnarsson - "Ammu borgar"! Svara gagnrýni hans á hugmyndir Eyglóar Harðardóttur!

Kristinn H. Gunnarsson hefur komið fram sína eigin vörn fyrir verðtrygginguna. Kallar það að senda reikninginn til ömmu gömlu, þær hugmyndir að afnema verðtryggingu.

Plan „Amma borgar“. Kristinn segir blekkingu að óverðtryggð lán séu kjarabót

Hugmynd Eyglóar Harðardóttur er að færa verðtrygginguna yfir á ríkið!

Þetta er áhugaverð hugmynd, og hún hefur að sumu leiti sömu afleiðingar og, að taka upp evru.

Þá vísa ég til þess, að innan evru getur ríkið ekki raunlækkað eigin skuldir með verðbólgu. En með því að innlendar skuldir ríkisins væru verðtryggðar, þá er sú hugmynd að með því fái ríkið mjög öflugann hvata, til að vinna gegn verðbólgu.

Í dag sé verðbólga nær engin ógn fyrir það, vegna þess að þess krónuskuldir eru ekki nema að hluta verðtryggðar - sbr. verðtryggð ríkisbréf. Þá getur ríkið að nokkru leiti minnkað sína skuldabyrði, með því að framkalla næga verðbólgu svo þær raunlækki.

- Þeir sem verða fyrir tjóni eru þá allir þeir sem skulda verðtryggð lán!

- Ríkið á sama tíma bæti stöðu sína - hvatir séu því til staðar hjá þeim sem stjórna í Stjórnarráðinu að hámarka frekar en hitt verðbólgu.

Þetta er þó ekki án áhættu!

Alveg eins og upptaka evru krefst ábyrgrar hagstjórnar - svo það sé yfirleitt mögulegt að láta það ganga upp, annars er leiðin í glötun hröð. Þá getur trúverðugleiki slíkrar leiðar dalað hratt, ef ekki er tekið með festu á ríkisfjármálum.

En ríkið gæti lent í herfilegum skuldavandræðum, ekki með ósvipuðum hætti og innan evru sbr. tiltekin aðildarríki evru í vandræðum, ef það missir í eitt skipti stjórn á sínum málum.

En þá er engin skjót útleið - heldur alveg eins og hjá aðildarríkjum evru í vanda - einungis opin sú leið fyrir ríkið, að skera niður útgjöld. Við tekur þá margra ára pína fyrir ríkið, með skertri þjónustu v. almenning, eins og við erum reyndar að sjá í dag.

Hugmyndin er að - :

- Þetta skapi sömu hvatir til ábyrgrar hagstjórnar - og meint er að aðild að evru ætti að fylgja.

- Ríkið er sett í spennitreyju - það hefur þó á móti enn stjórn á ákvörðunum vaxta.

- Því betri stjórn á eftirspurn innan hagkerfisins - en ef Ísland væri í evru, og ákvarðanir vaxta væru teknar annars staðar - og ekki í nokkru samhengi við aðstæður okkar hagkerfis.

Ábending til Kristins

Laun aldraðra eru í reynd skuld hagkerfisins burtséð frá því hvort þ.e. gert með sjóðasöfnun eða gegnumstreymiskerfi. Munurinn er fryst og fremst sá, að gegnumstreymiskerfi er gegnsærra. En, þó svo að til séu sjóðir, þá á það hið sama við - nema í því tilviki þegar fé er varðveitt erlendis.

- Sjóðirnir eru í reynd skuld hagkerfisins við sjóðina - þeir sem vinna ávaxta í reynd eignirnar og fyrir þá ávöxtun er greiddur út lífeyrir.

- Vandinn er sá að þetta kerfi gengur ekki upp nema hagkerfið gangi upp.

- Þá þarf að íhuga heildarþunga vaxtagjalda á hagkerfinu - en sú byrði er það getur borið er takmörkuð.

Þetta þíðir í reynd - vegna þess að tekjur allra þ.e. aldraðra sem og launamanna, hvíla á þeim tekjum sem hagkerfið skaffar; að hlutfall þeirra tekna sem fara til aldraðra hækkaði á kostnað launamanna.

- Þannig varð hrein raunhreyfing þ.e. tekjufærsla á kostnað launamanna, yfir til aldraðra.

- Á sama tíma, hækkuðu skuldir launamnna verulega.

- Tekjuskerðing launamanna sbr. aldraða er því heilt yfir - mjög veruleg.

Við getum ekki haft það þannig - að önnur kynslóðin hafi það svo mikið verr en hin, því ekki síst að þeir sem eru á vinnumarkaði eru einnig að ala upp næstu kynslóð þar á eftir. Þannig að ef kjör þeirra á vinnumarkaði versna áberandi meir - - á það einnig við kjör barnanna sem eru að alast upp.

Þetta þarf allt að hugsa í samhengi!

Niðurstaða

Þó svo verðtrygging sé afnumin á skuldir almennings - er það eingöngu skref í baráttunni fyrir betri skilyrðum fyrir almenning. Síðan þarf að ráðast að lífeyriskerfinu, þ.e. að lækka meðal-raunávöxtun þess úr 3,5%. En þessi raunávöxtun myndar vaxtagólf hér - heldur uppi bankavöxtum hérlendis.

Í reynd hefði það nær engin áhrif á raunvexti á bankalán hérlendis, að skipta um gjaldmiðil.

Kv.

23.10.2011 | 00:14

Frábær óháð greining á ástæðum banka- og skuldkrýsunnar á Evrusvæði

Sjá einnig fyrri grein: Mjög góð greining frá óháðri einkastofnun á vanda evrusvæðis!

Til að skilja betur greinguna að neðan, er best að ég komi fyrst með smá ábendingu. En hún er sú að verðlag á peningum þ.e. vextir, hafa mikil áhrif á allt hagkerfið. Þá á ég við, að verðlagið á peningum hefur mikil áhrif á það, hvernig þeir eru notaðir. Ekki bara af einstaklingum heldur fyrirtækjum, en ekki bara fyrirtækjum, heldur einnig því opinbera.

- En því ódýrari sem þeir eru - því meira viltu hafa af þeim, þó um lánsfé sé að ræða.

- Því það er svo margt skemmtilegt unnt að kaupa - unnt að gera!

Séð frá sjónarmiði neytenda, þá hefur lágt verðlag á peningum eftirfarandi áhrif:

A)Það letur til sparnaðar vegna þess, að í lág-vaxtaumhverfi, er lítið upp úr því að hafa að safna fé og fá af því rentur þ.e. vexti. Það er einnig tiltölulega óhagstætt að spara sér - til að kaupa seinna meir eitthvað dýrt.

B)Það hvetur til skuldsetningar, því það eru svo tiltölulega ódýrt frá vaxtakostnaði séð að kaupa varning á afborgunum hvort sem um sjónvarp, bíl, tölvu eða hús er að ræða. Því ódýrari sem lánin eru, því öflugari eru hvatirnar til þess að skuldsetja sig fyrir neyslu. Þannig að því ódýrari sem peningar verða, því meiri verður eftirspurn - hvort sem það er eftir neysluvörum eða húsnæði.

- Ef síðan seinna meir - það verður atburður hvort sem er innan hagkerfisins eða sem kemur að utan, er veldur því að vextir fara snögglega upp - eftir að vextir hafa verið lágir um eitthvert árabil, og lágir vextir hafa verið að hvetja til skuldsetningar.

- Þá getur orðið mjög umtalsverð aukning vaxtagjalda í hagkerfinu, sem þá framkallar mikinn samdrátt í neyslu, verðfall á húsnæði og mörgum öðrum eignum, samdrátt í fjárfestingum o.s.frv.

Það framkallar þá samstundir svokallaða skuldakreppu, sem við erum vitni að nú til dags.

- Það er einmitt punkturinn - - að lágu vextirnir, ódýra lánsféð, sem hvetur til skuldsetningar - - er mjög stór hluti ástæðu þess, að til verður skuldakreppa síðar meir.

Það eru margvíslegir ókostir við það ástand, að hafa peninga verulega ódýra.

Spurning um að finna einhvern meðalveg - því peningar geta einnig verið helst til of dýrir!

-------------------------- Stratfor greining:

Europe faces a banking crisis it has not wanted to admit even exists.In the European mind — especially the Northern European mind — a handful of small countries that made poor decisions are responsible for the European debt crisis, and while the ensuing crisis may spread to the banks as a consequence, the banks themselves would be fine if only the sovereigns could get their acts together.

- This is an incorrect assumption.

- If anything, Europe’s banks are as damaged as the governments that regulate them.

When evaluating a problem of such magnitude, one might as well begin with the problem as the Europeans see it — namely, that their banks’ biggest problem is rooted in their sovereign debt exposure.

The state-bank contagion problem is fairly straightforward within national borders.

- As a rule the largest purchaser of the debt of any particular European government will be banks located in the particular country.

- If a government goes bankrupt or is forced to partially default on its debt, its failure will trigger the failure of most of its banks.

Greece does indeed provide a useful example. Until Greece joined the European Union in 1981, state-controlled institutions dominated its banking sector. These institutions’ primary reason for being was to support government financing, regardless of whether there was a political or economic rationale justifying that financing.

- The Greeks, however, have no monopoly on the practice of leaning on the banking sector to support state spending. In fact, this practice is the norm across Europe.

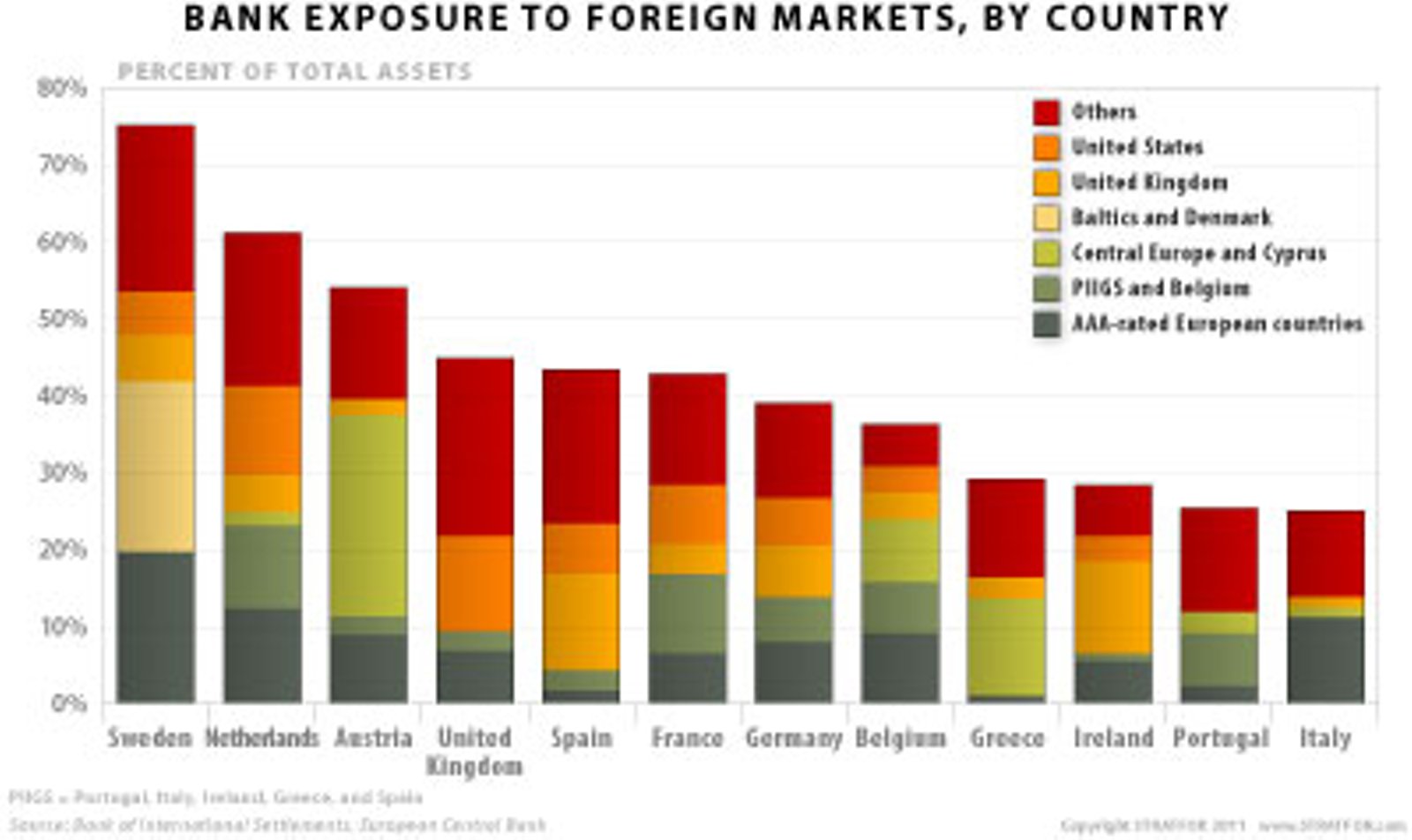

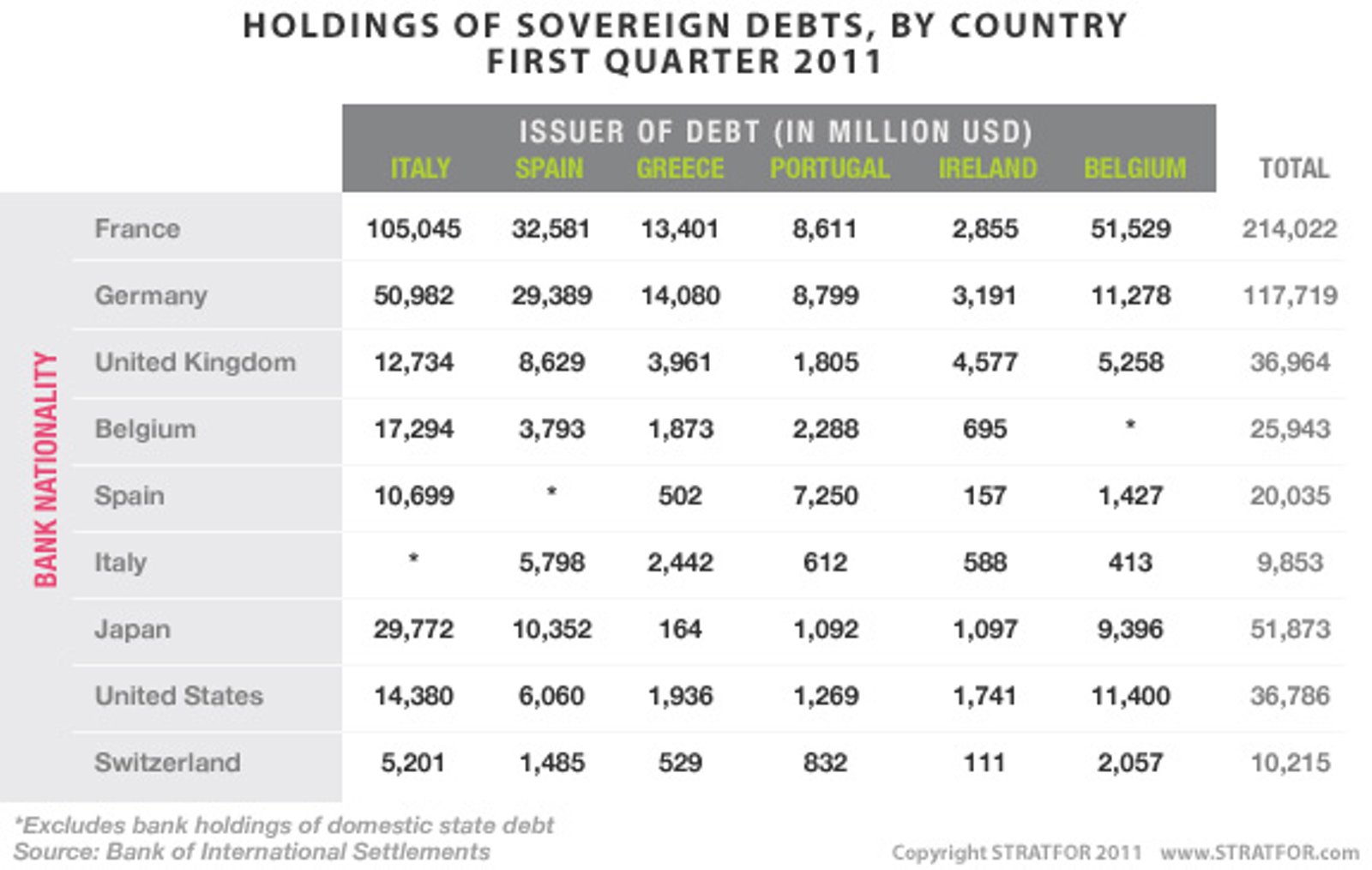

Spain’s regional banks, the cajas, have become infamous for serving as slush funds for regional governments, regardless of the government in question’s political affiliation. Were the cajas assets held to U.S. standards of what qualifies as a good or bad loan, half the cajas would be closed immediately and another third would be placed in receivership. Italian banks hold half of Italy’s 1.9 trillion euros in outstanding state debt. And lest anyone attempt to lay all the blame on Southern Europe, French and Belgian municipalities as well as the Belgian national government regularly used the aforementioned Dexia in a somewhat similar manner.

Yet much debt remains for outsiders to own, so when states crack, the damage will not be held internally. Half or more of the debt of Greece, Ireland, Portugal, Italy and Belgium is in foreign hands, but like everything else in Europe the exposure is not balanced evenly — and this time, it is Northern Europe, not Southern Europe, that is exposed. French banks are more exposed than any other national sector, holding an amount equivalent to 8.5 percent of French gross domestic product (GDP) in the debt of the most financially distressed states (Greece, Ireland, Portugal, Italy, Belgium and Spain). Belgium comes in second with an exposure of roughly 5.5 percent of GDP, although that number excludes the roughly 45 percent of GDP Belgium’s banks hold in Belgian state debt.

Too Much Credit

Germany has extremely high capital accumulation and extremely competent economic management. One of the many results of this pairing is extremely inexpensive capital costs. When Germans — governments, corporations or individuals — borrow money, it is accepted as a near-fact that they will pay back what they owe, on time and in full. Reflecting the high supply and low risk, German borrowing rates for governments and corporations have long been in the low to mid single digits.

The further you move from Germany the less this pattern holds. Capital availability shrivels, management falters and the attitude toward contract law (or at least as defined by the Germans) becomes far less respectful. As such, Europe’s peripheral economies — most notably its smaller peripheral economies — have normally faced higher borrowing costs. Mortgage rates in Ireland stood near 20 percent less than a generation ago. Government borrowing rates in Greece have in the past topped 30 percent.

With that sort of difference, it is not difficult to see why many European states have striven for inclusion in first, the European Union, and second, the eurozone. Each step of the European integration process has brought them closer in financial terms to the ultra-low credit costs of Germany. The closer the German association, the greater the implicit belief that German financial resources would help them in a crisis (despite the fact that EU treaties explicitly rejected this).

- The dawn of the eurozone era prompted lenders and investors to take this association to an extreme.

- Association with Germany shifted from lower lending rates to identical lending rates.

- The Greek government could borrow at rates that only Germany could demand in the past.

- Irish borrowers were able to qualify for 130 percent mortgages at 4 percent.

- It was the perfect storm for explosive banking growth, and it laid the groundwork for a financial collapse of unprecedented proportions.

- Drastic increases in government debt are the most publicly visible outcome, but it is far from the only one.

- The least visible outcome is that extraordinarily cheap credit to consumers triggers an explosion in demand that local businesses cannot hope to fill.

- The result is unprecedented trade deficits as money borrowed from foreigners is used to purchase foreign goods. Cyprus, Greece, Portugal, Bulgaria, Romania, Lithuania, Estonia and Spain — all states whose cheap labor when compared to the Western European core should encourage them to be massive exporters — instead have run chronic trade deficits in excess of 7 percent of GDP. Most routinely broke 10 percent.

- Such developments do not directly harm the banks, but as credit costs return to more rational levels — and in the ongoing debt crisis borrowing costs for most of the younger EU members have tripled and more — consumption is coming to a halt. In the few European markets that demographically may be able to generate consumption-based growth in the years ahead, credit is drying up.

Housing Bubbles

Large volumes of suddenly cheap credit made available to eager consumers obviously generated a series of sizable housing bubbles.

Spain’s tapping of European credit markets also underwrote the largest housing boom in Europe. More construction projects have been completed in Spain in recent years than in Germany, France, Italy and the United Kingdom combined. The construction sector — both commercial and residential — has now collapsed and there are about 1 million homes now sitting vacant in a country with just 16.5 million families. Outstanding loans to various real estate interests total some 400 billion euros, all backed by collateral that has lost 20 percent of its value since the housing market peaked.

In relative terms, Ireland actually did more than Spain. At its peak, nearly 10 percent of Irish gross national product was dependent upon construction, with 70 percent of that purely from residences. Half of the mortgages extended during the Irish real estate boom were made at the peak of the market between 2006 and 2008. That sector remains in the midst of a fairly rapid collapse. Residential home prices have reduced by half since their peak in 2007 and are showing few signs of stabilizing. The Irish government hopes that with their eurozone bailout package, their banking sector will become functional again by 2020. Until then, Ireland in effect has no banking sector and has been financially sequestered from the rest of the eurozone.

Two other European states — the United Kingdom and Sweden — have both experienced massive increases in home price growth, and both suffered from price corrections due to the 2008 financial crisis. But prices in both markets have recovered smartly, with Sweden even bouncing back above its pre-crisis highs. Sweden, in fact, is still experiencing a massive housing boom, with annual mortgage credit still expanding at a 30 percent annualized rate.

Risks to Recapitalization

Because of the politicized nature of European banking, European governments often require their banks to have a smaller cash cushion than banks elsewhere in the world. For example, when the European Banking Authority ran stress tests in July to prove the banks’ stability, the banks were only required to demonstrate a capital adequacy ratio (the percentage of assets held in cash to cover operations and losses) of 5 percent — half the international standard. Even with such lax standards, eight European banks still failed the tests. Since banks need cash to engage in the business of making loans, there is very strong resistance among European banks to valuing their assets at market values. Any write-downs force them to redirect their free cash from making loans to covering losses.

- The lower capital requirements of Europe mean that their margin for error is always very thin.

Increasing that margin requires more cash reserves, a process known as recapitalization. Recapitalization can be done any number of ways, but most of the normal options are currently off the table for European banks.

- The preferred method is to issue more good loans so that profits from new business can eat away at the losses from the bad. But in a recessionary environment, new high-quality loans are hard to find.

- Banks also can raise money by issuing stock or selling assets. However, few in Europe, much less elsewhere, want to increase their exposure to the European banking sector, largely because of banks’ gross exposure to Europe’s sovereign debt crisis.

- Even in good times, any serious recapitalization efforts would flood the market with stock shares and assets for sale. These are not good times.

- Remember that banks are the primary purchasers of European sovereign debt and Europe is already in a sovereign debt crisis.

- Adding more assets for banks to buy would create the near-perfect buyer’s market: rock-bottom prices.

Which brings us to the sheer size of the problem. The Europeans are leaning toward a new regulation that would force all European banks to have a capital adequacy ratio of 9 percent, hoping that such a change would decisively end speculation that Europe’s banks face problems. It will not.

- According to the European Banking Authority, the institution that is responsible for carrying out stress tests, two-thirds of Europe’s banks are currently below the 9 percent threshold — and that assumes no past or future reduction in the value of sovereign bonds for any European governments, no new sovereign bailouts that damage investor confidence or asset values, no mortgage crisis, no new bank collapses in Europe akin to that of Franco-Belgian bank Dexia and no renewed recession. Simply increasing capital adequacy ratios to 9 percent will cost about 200 billion euros (about $270 billion).

- The regulation also assumes that all European banks have been scrupulously honest in their reporting; Dexia, for example, shuffled assets between its trading and banking books to generate a misleading capital adequacy ratio of 12 percent, when the reality was in the vicinity of 6 percent.

If the banks cannot recapitalize themselves, the only remaining options are state-driven recapitalization efforts. Here, again, current circumstances hobble possible actions.

- The European sovereign debt crisis means many governments are already facing great stresses in meeting normal financing needs — doubly so for Greece, Ireland, Portugal, Italy, Belgium and Spain.

- No eurozone states have the ability to quickly come up with several hundred billion euros in additional funds. Keep in mind that, unlike the United States, where the Federal Reserve plays a central role in bank regulation and remediation, the European Central Bank has no role whatsoever.

- The individual central banks of the various eurozone states lack the control over monetary policy to build the sort of highly liquid support mechanisms required to sequester and rehabilitate damaged banks.

- Such central bank actions remain in the arsenal of the non-eurozone states — the United Kingdom, for one, has been using such monetary policy tools for three years now.

- However, for the eurozone states, the only way to recapitalize is to come up with cash — and as Europe’s financial crises deepen, that’s becoming ever harder to do.

The EFSF

There is one other option that the eurozone states do have: the European Financial Stability Facility (EFSF), better known as the European bailout fund, which manages the Greek, Irish and Portuguese bailouts. With its recent amendments, the EFSF can now legally assist European banks as well as European governments. But even this mechanism faces three complications.

- First, the EFSF has yet to bail out a bank, so it is unclear what process would be followed. The French have indicated they would like to tap the facility to recapitalize their banks because they see it as being politically attractive (and not using just their money). The Germans have indicated that should a bank tap the facility then the sovereign that regulates the bank must commit to economic reforms; the EFSF, therefore, should be a last resort. Not only is there not yet a process for EFSF bank bailouts, but there also is not yet an agreement on who should hold the process. Even if the Germans get their way on the EFSF, remediation and supervisory structures must first be built.

- Second, the EFSF is a very new institution with only a handful of staff. Even if there were full eurozone agreement on the process, the EFSF is months away from being able to implement policy. And if the EFSF is going to have the ability to restructure banks, that power is, for now, directly in opposition to EU treaties that guarantee all banking authority to the member-state level.

- Finally, the EFSF is fairly small in terms of funding capacity. Its total fundraising ceiling is only 440 billion euros, 382 billion of which it has already committed to the bailouts of Greece, Ireland and Portugal over the course of the next three years. Unless the facility is significantly expanded, it simply will not have enough money to serve as a credible bank-financing tool.

---------------------------------------Endir á greiningu Stratfor

Það getur verið varasamt fyrir hagkerfi, að lenda allt í einu í lágvaxtaumhverfi! Sem vant er hávaxta!

- Eins og fram kemur í greiningu Stratfor, þá hafa Þjóðverjar lengi búið í lágvaxtaumhverfi.

- Þeir eru því orðnir því vanir!

Það má segja að Þjóðverjar hafi lært að lifa með lágum vöxtum! Það er þeim freystingum, sem því fylgir.

En allt annað er uppi á teningnum, þegar þjóð sem vön hefur verið hárri verðbólgu - háum vöxtum - og að auki, verulega miklum óstöðugleika í gengismálum og hagstjórn; er allt í einu flutt yfir í lágvaxtaumhverfi.

- Það sem kom fyrir S-Evrópu og Írland, má líkja við aðlögunarsjokk!

Með vissum hætti má líkja þessu við þ.s. oft er sagt að sumt fátækt fólk verði fyrir er það vinnur í lottói, þ.e. það tapar áttum.

- Það skapaðist allsherjar neysluæði - tja, alveg eins og hér á Íslandi á sl. áratug.

Það er einmitt þ.s. er svo áhugavert í samanburðinum, að það sem gerðist hér og það sem gerðist í S-Evrópu og einnig á Írlandi; er svo fjandi keimlíkt.

Að auki erum við með mjög sambærilega hagsögu og S-Evrópuríkin, þ.e. óstöðugleiki + verðbólga en breytileg milli ára + háir vextir.

Eins og sagt er - ef það kvakar eins og önd, lítur úr eins og önd, labbar eins og önd - þá er það líklega önd.

Punktur, ég vill meina að líkur séu mjög - mjög miklar, að við hefðum farið mjög líkt af okkar ráði.

Þetta var allt fyrirsjáanlegt - svo hagstjórnendur áttu að geta brugðist við í tíma!

Stjórnvöld áttu að geta séð þetta fyrir - þ.s. ef vextir lækka mjög mikið, þá um leið þíðir það að líkur eru á stórfelldri aukningu á eftirspurn eftir lánsfé. Vegna þess, að þeim mun fjölga mikið sem taka neyslulán - þeir sem kaupa húseignir munu taka stærri lán og kaupa stærri eign, fleiri munu hafa efni á að taka lán - o.s.frv.

- Það átti að vera algerlega fyrirsjáanlegt - að við mikla vaxtalækkun þá myndi viðkomandi hagkerfi fara á eftirspurnar túrbó.

- Það var einhvern veginn eins og ríkjandi hugmyndafræði blindaði hagstjórnendur fyrir hættunni.

Sú hugmynd var útbreidd - því miður vegna þess að hún er andskotans árans della - að innan evru myndi viðskiptahalli milli aðildarríkja svæðisins ekki skipta neinu máli - því var víðtækt trúað að slíkt ójafnvægi myndi sjálfleiðréttast - markaðurinn myndi sjá um málið.

Það var sem sagt nokkurs konar harðlínu markaðstrú - og efasemdarröddum var gjarnan svarað einhvern veginn á þann veg - að benda á að það skipti ekki máli hvort Kalifornía væri með viðskiptahalla v. Washington.

Ég veit ekki hvort þessi trú er ástæða þess, að stjv. ríkja í S-Evrópu + Írlands, brugðust ekki við með nokkrum sjáanlegum hætti, til að takmarka þá þróun er knúði stöðuga aukningu viðskiptahalla og skuldasetningar hagkerfanna út á við. En hið minnsta er það möguleg skíring að um hafi ráðið blind ídeólógía.

En upptaka evru breitir ekki grunnstaðreindum þjóðhagfræði - þ.e. að ef hagkerfi skuldar út á við, þarf það hagkerfi að hafa afgang af viðskiptum við önnur lönd - hvort sem skuldin er við lönd utan eða innan svæðis. Breitir engu þó svo skuldin sé í evrum.

Það er að sama skapi ekkert dularfullt af hverju fjárfestar eru að tapa tiltrú á getu sívaxandi fjölda aðildarríkja evrusvæðis, til að endurgreiða skuldir - - einfalt, 3 ár eru liðin í kreppu, og enn eru mörg þeirra með viðskiptahalla.

Viðskiptahalli þíðir að þú átt í reynd ekki fyrir því sem þú skuldar - eðlilega sína eigendur skulda einhverja biðlund áður en þeir tapa tiltrú - - > en það eru liðin 3 ár og enn eftir þann tíma, eru fá teikn uppi um að þau sömu ríki er enn hafa viðskiptahalla, munu geta framkallað viðsnúning í bráð.

- Þvert á móti, virðast horfur einmitt á slíkum viðsnúningi fara sífellt minnkandi.

- Ég er ekki bara að tala um Grikkland, Portúgal, Spán og Ítalíu. Einnig um Frakkland og Belgíu.

Íraland er eina landið af þeim sem lent hafa í alvarlegum vandræðum - sem tekist hefur að framkalla slíkann viðsnúning. Köllum það undantekinguna sem sannar regluna!

En reglan virðist vera - - > að evran hindri þá nauðsynlegu hagkerfis aðlögun sem þarf að fara fram!

Það að varð til krýsa er ekki öllu leiti evrunni að kenna!

Ef hagstjórnendur hefðu ekki verið blindaðir af þeirri hagfræði, að allt myndi sjálfleiðréttast innan evrunnar. Þá hefðu þeir getað brugðist við - því sem átti að vera ljóst fyrirfram hvað myndi gerast, þegar land var flutt úr hávaxtaumhverfi yfir í lágvaxta.

OK, evran tekur vaxtastækið af hagstjórnendum - þannig að það skilvirka tæki til að stýra eftirspurn er ekki til staðar.

- En það hefði verið unnt að hækka skatta - t.d. virðisaukaskatt umtalsvert. Sá skattur dregur úr neyslu, þó það sé síður skilvirk leið en að beita vöxtum.

- Ríkið gat rekið sig á afgangi, dregið úr sinni starfsemi - minnkað umsvif.

- Hægt að auki hefði verið, að krefja innlenda banka um aukna eiginfjárbindingu - aukna lausafjárbindingu, til að draga úr lánsfé.

- Auðvitað gátu ríkin ekki beitt slíku á erlenda banka með útibú í því landi. Svo slíkar aðgerðir hefðu alltaf haft takmarkaða þíðingu.

Ég er samt ekki viss að þó svo allt hefði verið gert af ríkisstj. þeirra landa til að hægja á - að þá hefði það dugað til, vegna þess hve uppsveiflan sem varð fyrir áhrifin af lágu vöxtunum var sterk.

En það raunverulega er dálítill galli að geta ekki stýrt vöxtum - þegar verið að að leitast við að halda aftur af eftirspurn.

En ídeólógísk blinda hagstjórnenda - var klárt meðvirkandi þáttur.

------------------------

Eitt er þó víst að evran hamlar mjög ríkin í sínum aðgerðum við það að berjast við krísuna.

- Eins og útskýrt af Stratfor geta ríkin ekki beitt eigin seðlabanka með sama hætti og ríki sem hefur eigin gjaldmiðil og á sinn seðlabanka algerlega eitt. Þ.e. seðlaprentunarvaldi til þess að triggja að nægt lausafé sé til staðar í bönkum starfandi í landinu, sbr. aðgerð Federal Reserve sem hefur keypt óskaplegt magn af verðlausum eignum af bönkum í Bandar.

- Eina leiðin sem ríkin hafa innan evrusvæðis - er að leggja beinharða peninga í banka í vandræðum.

- En þ.s. seðlaprentunarvald er miðlægt, þá á hvert ríki einungis takmarkað magn af fjármagni, skv. skömmtun.

Og ef ríkið sjálft er þegar á mörkum þess að eiga lausafé fyrir þeim skuldbindingum er þegar hvíla á því, þá vandast málið all hastarlega - ef bankakrýsa vofir yfir.

Er einhver útleið úr núverandi stöðu?

Mín skoðun er að þær séu afskaplega fáar!

- Ef aðildarríkin setja aukið fjármagn í ESFS (björgunarsjóð evrusvæðis) þá við það aukast þeirra skuldbindingar - þannig aukast líkur á að löndum í vanda fjölgi. ESFS geti verið sjálfsæður orsakavaldur að "contagion" þ.e. dómínó áhrifum.

- Það sama tel ég gerast ef eins og nú stendur til, að ESFS er breytt í ábyrgðarsjóð. En fram að þessu hefur hann veitt lán ekki ábyrgðir. Sjóðurinn hefur ekki ábyrgst neitt af skuldum landanna í vandræðum. Þannig þjóðir sem hafa veitt fé í ESFS fram að þessu, hafa ekki borið í gegnum hann ábyrgð á skuldum landanna í vandræðum. Það að skapa slíka ábyrgð - getur valdið því að viðbótar skuldbindingar falli á ríkin sem eru meðlimir í ESFS. Þannig aukið þeirra áhættu. Aukið líkur á dómínó áhrifum meðal þeirra.

- Ef honum hefði verið breytt í banka, eins og Frakkar lögðu til - gat það gengið upp. En aðeins ef Seðlabanki Evrópu baktryggði dæmið með fullu prentunarvaldi. Þá hefði ekki skapast neinar viðbótar skuldbindingar fyrir meðlimaríki ESFS. Því hefði þó fylgt líklega veruleg peningaprentun og því aukin verðbólga. Þjóðverjar hafa blokkerað þá leið.

- Ef einstök aðildarríki endurfjármagna banka, þá aukast þeirra skuldir. Skuldakrýsa aðildarríkjanna versnar og mjög líklega vegna þess sem útskýrt er af Stratfor hve evr. bankar eiga mikið af skuldum aðildarríkjanna, þá lenda menn aftur á sama stað og áður, þ.e. nýtt verðfall verður á skuldabréfum aðildarríkja og fjármögnunarholan í bankakerfinu minnkar ekki.

- Ef ESFS sér um málið, þá dreifist skuldbindingin um aðildarríkin, en það einnig eykur skuldir aðildarríkja í viðkvæmri stöðu, magnar hættu á dómínó áhrifum vegna aukinna skuldbindinga í gegnum ESFS.

- Þjóðverjar hafa blokkerað baktryggingu Seðlabank Evrópu á ESFS.

Svo er það Grikklands messið - sem nær engin leið er að sjá hvernig geti endað vel!

Niðurstaða

Mér lýst virkilega hörmulega á stöðuna í Evrópu. Ég segi eins og síðast að skársta leiðin - sé leið massívrar preningaprentunar. Þegar því sleppir virðist nánst allt vera hrun af einu tagi eða öðru.

Þá er eiginlega spurning um hvað gerist á G20 fundinum í Canne þann 3-4. nóv. nk. En sá fundur getur orðið sögulegur. Svokölluð BRIC lönd (Kína, Indland, Brasilía og Rússland) hafa nefnilega nefnt möguleikann á björgun Evrópu, með milligöngu AGS.

Ef eins og nú er útlit fyrir að það útspil sem leiðtogar Evrópu koma fram með í Evrópu í næstu viku bersýnilega hvergi nærri dugar til, þá virkilega er möguleiki á mjög sögulegum G20 fundi.

En því má treysta að fleira mun hanga á spítunni en það eitt að veita Evrópu risastór neyðarlán, þegar fjármagnið kemur megni til frá BRIC.

Mér dettur í hug að BRIC lönd geti mjög vel hugsað sér breitt valdahlutföll innan stofnana t.d. AGS. Þau líklega munu sjá tækifæri þegar Evrópa liggur killiflöt, til að ná fram varanlegum breytingum á valdahlutföllum.

Evrópa getur verið á þeirri bjargbrún - að tapa með varanlegum hætti, þeirri valdastöðu sem hún enn fram á síðustu ár hefur viðhaldið.

Það verður merkilegt "legacy" fyrir evruna!

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 00:22 | Slóð | Facebook | Athugasemdir (1)

21.10.2011 | 23:22

Björgun evrunnar virðist á ysta barmi þess að mistakast!

Það eru 2. meginvandamál sem hafa flækt málin í þessari viku. Það fyrra er að Frakkland sjálft fékk aðvaranir frá Moodie's og Standards&Poors, þess efnis að Frakkland myndi verða fellt um matsflokk, ef það tekur á sig umtalsverðar viðbótar skuldbindingar.

Hitt er að þýska þingið hefur allt í einu ruðst fram á vettvang fjölþjóðlegra stjórnmála, og þar var ríkisstjórn Angelu Merkel settur stóllinn fyrir dyrnar - það er þingið neitaði að veita Merkel opinn víxil um að semja við Frakka, um það hvernig ætti að útfæra það að skuldsetja ESFS.

Assertive Bundestag takes centre stage

Þetta þíddi að Merkel var ekki lengur með fullt samningsumboð!

Þýska þingið virðist nú stýra viðræðum milli Frakka og Þjóðverja!

Þannig standa mál nú - að þýska þingið krefst þess nú, að sjá samkomulagið áður en það heimilar ríkisstjórninni að ganga frá því.

Þetta er afleiðing nýlegs dóms Stjórnlagadómstóls Þýskalands, en sá setti ströng skilyrði um þátttöku þýska þingsins í ákvörðunum sem skuldbinda þýsku þjóðina.

Þetta er ástæða þess að fundur Merkel og Sarkozy á sunnudaginn nk. verður ekki fundur þ.s. ákvarðanir verða teknar!

Því nú getur Merkel ekki handsalað neitt formlegt samkomulag - nema með fyrirvara.

Þetta getur reynst áhugaverð breyting - en þetta þíðir mjög líklega að Merkel verður bundin í báða skó.

- En að líkindum gerir þetta það nær algerlega útilokað - að Þýskaland samþykki nokkra raunverulega stækkun ESFS! Þá á ég við, með viðbótar fjármagni.

Ef við samtímis höfum í huga erfiða stöðu Frakka - þá er í reynd af borðinu að stækka ESFS með nýjum fjárframlögum.

- Þýskaland vill ekki leggja frekar fjármagn í púkkið.

- Frakkland getur það ekki.

ESFS verður ekki að banka!

Frakkar höfðu gert sér vonir um að Merkel myndi samþykkja, að ESFS myndi verða gerður að banka. Fjárframlag ríkjanna væri þá eigið fé - en út á það myndi hann geta lánað margfalt hærri upphæðir, alveg eins og bankar gera. Í staðinn væri hann eins og aðrir bankar baktryggður af Seðlabanka Evrópu.

- Þjóðverjar hafna þessari leið alfarið, og eftir að þýska þingið hefur nú ruðst fram, þá er ljóst að sú leið er endanlega dauð.

Þá er enn uppi á borðinu að sjóðurinn bjóði ábyrgðir - þ.e. 20% af upphæð. Vegna þess að ekki er eftir nema cirka 200ma.€ í ESFS þá dugar 20% - fræðilega séð - ekki nema til að ábyrgjast 1.000ma.€.

Þá eru það aðildarríkin sjálf sem baktryggja. En þá einungis fyrir þá upphæð sem til staðar er í sjóðnum.

- Hugmyndin virðist vera sú að þetta dugi sem eldveggur gagnvart líklegu gjaldþroti Grikklands.

Ennþá virðist einungis gert ráð fyrir hugsanlegu þroti Grikklands, og hugmyndin virðist að 20% trygging dugi til þess, að róa fjárfesta er eigi skuldabréf landa eins og Portúgals, Ítalíu og Spánar.

En miklar efasemdir eru uppi um það, að 20% trygging dugi til að róa fjárfesta!

Í gangi samhliða viðræðum um ESFS eru viðræður um Grikkland

EU looks at 60% haircuts for Greek debt

Það virðist hafa verið ákveðið að opna aftur samkomulagið um aðra björgun Grikklands frá júlí. En Þjóðverjar krefjast þess að einka-bankar samþykki að afskrifa á bilinu 50-60%, ekki 21%.

Það verður mjög áhugavert að sjá, hvernig í ósköpunum Þjóðverjar og Frakkar, sjóða saman plan þar sem einkabankar - af fúsum og frjálsum vilja - afskrifa að hlutfalli mun hærra en 21%.

En ennþá er talað um "voluntary cuts" sem hljómar vægast sagt mjög ótrúlegt að unnt verði að kníja fram - án þrýstings sem myndi ekki gera dæmið "voluntary" eða sjálfviljugt.

En ástæða þess að enn á að reyna við sjálfviljugar afskriftir - er að enn er verið að reyna að sleppa við það að framkalla svokallaðann "cretid event" þ.e. að matsfyrirtæki gefi skuldum Grikklands "D" eða "Default" í einkunn - - > en þá mun þurfa að greiða út svokallaðar skuldatryggingar þ.e. "CDS - Cretid Default Swap".

Slíkt hefur ekki gerst áður - en þetta er talið líklegt til að skapa mjög mikinn óróa á alþjóðlegum mörkuðum, þ.e. ekki síst að menn óttist að markaðurinn muni telja þetta fordæmisskapandi, og fyrir bragðið líta svo á að líkur á lánatjóni vegna fleiri aðildarríkja ESB, hafi aukist, vaxtaálag hinna ríkjanna muni þá hækka -- þannig líkur á dómínó áhrifum vaxa.

En eins og ég sagði, eru mjög miklar efasemdir uppi um það, að 20% ábyrgð dugi til að róa slíkar efasemdir - sérstaklega vegna þess að markaðurinn veit, að ekki er að vænta frekari fjárframlaga í þann sjóð.

----------------------

Skv. frétt Reuters segir AGS að Grikkland þurfi 60% afskrift skulda svo unnt verði að ná fram sjálfbærri skuldastöðu: Greece may need 60 percent bond writedown; EU at odds

Í frétt FT kemur fram að kostnaður við uppihald Grikklands út áratuginn, geti farið í 444ma.€ skv. nýju mati AGS.

Þessi skýrsla "debt sustainabilty analysis" virðist endanlega slökkva á vonum þeirra, er héldu að það væri mögulegt fyrir Grikkland að hafa sig sjálft út úr feninu, án afskrifta skuld.

Mér sýnist vægast sagt ótrúlegt að það muni takast að ná saman um svo flókið heildrænt samkomulag á svo stuttum tíma - þ.e. skuldaafkrift fyrir Grikkland og nýrri útfærslu á ESFS.

Niðurstaða

Það er ekki flóknara, en að ef það næst ekki að ná saman sannfærandi samkomulagi í næstu viku. Þá verður allt í voða.

Sennilega verður af einhverskonar samkomulagi, með miklu "fanfair" en það verður að skoðast sem fjarskalega ólíklegt - að það samkomulag sem nú virðist í kortunum, dugi.

Þá er útlit fyrir að G20 fundurinn þann 3-4 nóvember, geti orðið all sögulegur. En ef allt stefnir í voða, verður mjög mikill þrýstingur frá ríkjum heim um það, að Evrópa samþykki utanaðkomandi aðstoð.

Slík verður að sjálfsögðu ekki án skilyrða. Það væri þá eitthvað á þá leið, að um eitthvert árabil væri sjálf Evrópa með verulega skert efnahagslegt sjálfstæði.

Kv.

Stjórnmál og samfélag | Breytt 22.10.2011 kl. 11:01 | Slóð | Facebook | Athugasemdir (0)

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

- Viðskiptastríðsyfirlýsing Donalds Trumps gagnvart heiminum li...

- Stríðið í Úkraínu getur verið að þróast aftur í pattstöðu - s...

- Friedrich Merz, virðist ætla að takast að stórfellt auka hern...

Nýjustu athugasemdir

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (30.6.): 0

- Sl. sólarhring: 2

- Sl. viku: 262

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 236

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar