Bloggfærslur mánaðarins, janúar 2014

31.1.2014 | 00:55

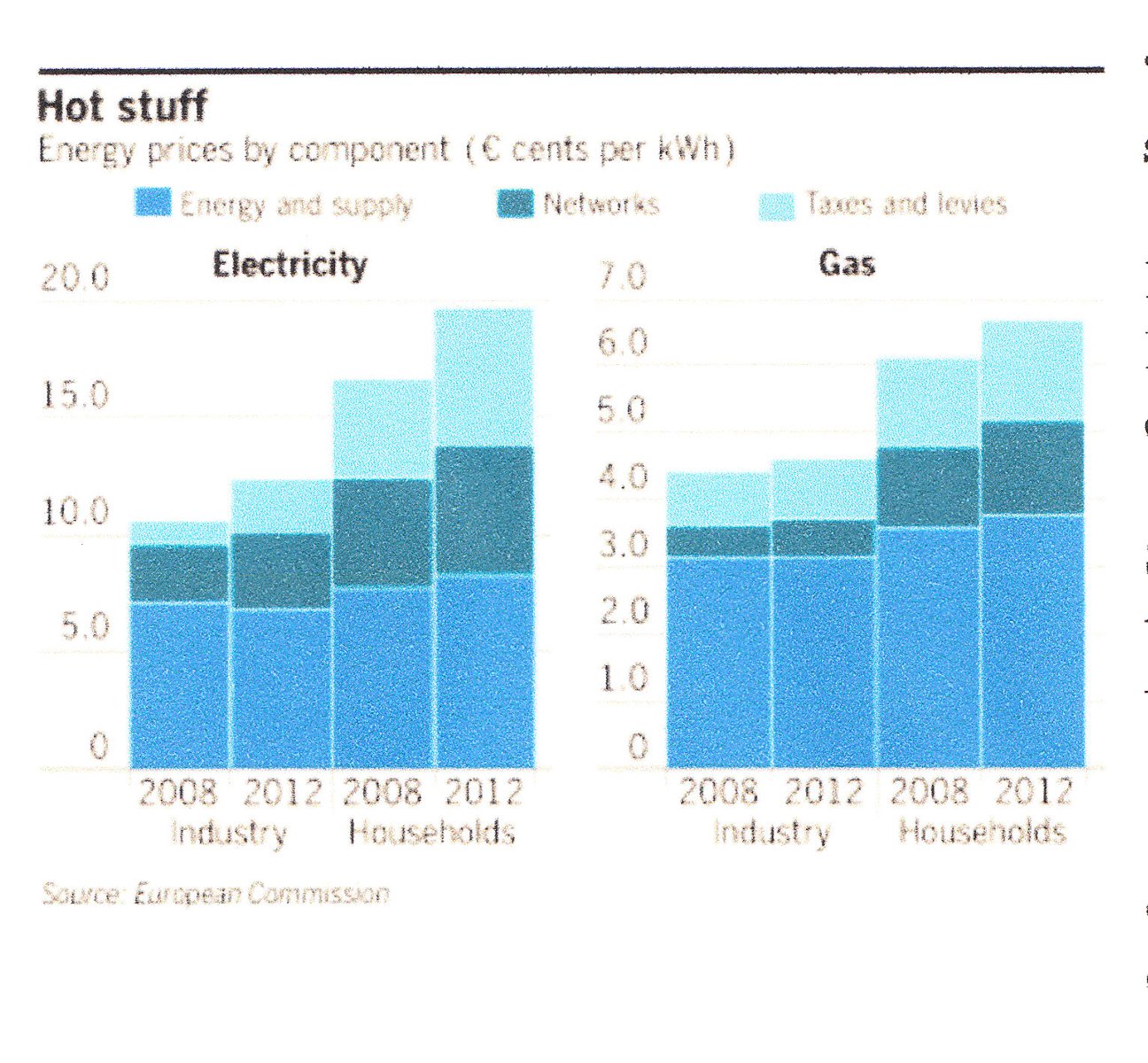

Gjáin í orkukostnaði milli Evrópu og Bandaríkjanna, komi til að skaða Evrópu a.m.k. nk. 20 ár!

Þetta er haft eftir "Alþjóðlegu Orkustofnuninni" eða "International Energy Agency" skammstafað "IEA." Fatih Birol aðalhagfræðingur stofnunarinnar, benti á að orkufrek starfsemi sæi 30 milljón manns ca. fyrir atvinnu.

Til gamans er áhugavert að nefna að skv. EUROSTAT er heildarfj. atvinnulausra í ESB 28: 26,553 millj.

Þannig að ef þ.e. rétt mat aðalhagfræðings "IEA" að verðþróun á rafmagni sé líkleg að verða áfram óhagstæð innan Evrópu nk. 20 ár - - þá má alveg rökstyðja að slíkt ástand geti "grafið undan tilraunum Evrópuríkja til þess að minnka atvinnuleysi á nk. árum."

Energy price gap with the US to hurt Europe for ‘at least 20 years’

- "European gas import prices are currently around three times higher than in the US...

- "...while industrial electricity prices are about twice as high"

Þetta skaðar augljóslega samkeppnishæfni orkufrekrar starfsemi eins og málmbræðsla hverskonar og efnaverksmiðja, t.d. þeirra sem framleiða plastefni og aðrar fjölliður sem og trefjaefni.

Sumir kannski segja við sjálfa sig - - að þetta sé "gamaldags starfsemi" en þeir sömu þá gleyma, að framleiðsla á málmum er "nauðsynleg grunnstarfsemi" hjá þjóðum sem vilja standa í framleiðslu t.d. á bifreiðum og öðrum samgöngutækjum, hvort sem er á landi á legi eða í lofti.

Síðan eru auðvitað fjöldi tækja og búnaðar sem notað er á heimilum einnig framleitt úr málmum.

Einhver þarf að framleiða þann málm! Og það auðvitað kostar einnig peninga, að kaupa þann málm frá Kína eða Bandaríkjunum, í stað þess að hann sé framleiddur í Evrópu.

- Auðvitað má ekki gleyma því, að þeir flutningar yfir heimshöfin - - valda einnig "CO2" losun.

Innan Evrópu er a.m.k. mögulegt að flytja vörurnar á milli staða með lestum sem nota rafmagn.

Og auðvitað er plastiðnaður - - gríðarlega mikilvæg grunnstarfsemi, eða ímyndið ykkur þann fjölda hluta allt í kringum okkur sem er úr plasti eða öðrum fjöllliðum. Svo má ekki heldur gleyma trefjaefnum þó þau teljist ekki til plastefna svo sem koltrefjar.

Allt þetta kostar verulega mikla orku að framleiða!

Þó iðnaðurinn losi "CO2" þá minnkar það ekki "CO2" losun í heiminum, að sú starfsemi fari einfaldlega fram annars staðar á hnettinum, og síðan plastið og fjölliðurnar keyptar frá löndum í öðrum heimsálfum og síðan flutt yfir hafið.

-----------------------------

Ekki gleyma því að í sókn eftir sífellt léttari farartækjum - - er sífellt aukning á notkun plastefna og annarra fjölliða eða trefjaefna í þeim iðnaði.

Til þess m.a. að framleiða farartæki sem sjálf losa minna "CO2."

Eins og sjá má af mynd - - fer verð á raforku hækkandi í Evrópu!

Það síðasta sem Evrópa hefur þörf fyrir með ca. 12% atvinnuleysi að meðaltali, er að ógna tilverugrundvelli - - annars eins fjölda starfa.

Auðvitað, ef orkufrekar greinar fara í stöðugt hnignunarferli - - sem menn innan þeirra greina óttast raunverulega.

Þá að sjálfsögðu mun það vera hemill á - - hagvöxt.

Og ekki síst - - a.m.k. hamla gegn minnkun atvinnuleysis.

- "It was important to recognise the big role natural gas played in electricity generation in Europe, which has yet to experience anything like the US shale boom that has driven down prices."

En gasverð hefur lækkað 70% á tæpum áratug í Bandaríkjunum.

Ekki vanmeta að hagstæðara orkuverð innan Bandar. - - getur verið a.m.k. hluta ástæða þess, að bandar. hagkerfið virðist nú komið í raunverulegan hagkerfis viðsnúning.

- Staðreyndin er að brennsla á gasi er a.m.k. mun skárri hvað losun "CO2" varðar en brennsla á kolum, en þó er undanfarin 3 ár brennsla á kolum í aukningu innan Þýskalands - þrátt fyrir stórfellda uppbyggingu svokallaðrar "grænnar raforkuframleiðslu" er CO2 losun þýska orkukerfisins í aukningu, ekki minnkun.

- Því að hrunið að verðlagi á gasi innan Bandar., hefur einnig leitt til hruns á verðlagi á kolum - sem nú eru flutt frá Bandar. á mjög lækkuðu verði miðað við árin áður. Þannig að allt í einu er hagsætt fyrir orkufyrirtækin að brenna kolum til að framleiða rafmagn. Þrátt fyrir að þurfa að kaupa losunarkvóta fyrir "CO2" og að vegna meiri "CO2" losunar við kolabrennslu þurfi að kaupa meira af slíkum kvótum, þegar rafmagn er framleitt með kolabrennslu.

Það sé því mikilvæg spurning hvort ekki sé skynsamt fyrir Evrópu að heimila "fracking" eins og gert hefur verið í Bandaríkjunum, með þeim árangri að verðhrun hefur orðið á orku þar í landi.

Ef sambærileg verðlækkun á gasi er möguleg innan Evrópu, þá um leið mun hnignun grunnsins undir stórum hluta iðnstarfsemi Evrópu - - hætta!

Evrópa þarf virkilega að fara að velta fyrir sér - - mikilvægi þess að til séu störf fyrir íbúa álfunnar!

Niðurstaða

Ef hnignun orkufreks iðnaðar heldur áfram í Evrópu. Þá auðvitað blasir það við. Að líklega í stað þess að smá dragi úr atvinnuleysi í Evrópu - - geti allt eins farið að það muni aukast. En eins og aðalhagfræðingur IEA benti á. Þá vinna ívið fleiri í orkufreka geiranum innan Evrópu. En nemur heildar fjölda atvinnulausra. Það séu því til staðar miklir möguleikar á frekari aukningu þess.

Og það getur á sama tíma einnig þítt, að sá litli hagvöxtur sem nú mælist í Evrópu. Snúist aftur við í samdrátt.

Ef hnignun iðnstarfsemi innan Evrópu verður ekki stöðvuð, þá hlýtur að koma að því á einhverjum punkti að vonleysi skapist meðal atvinnulausra verkamanna, og í kjölfarið fari að bera á óeirðum örvæntingafullra atvinnuleysingja. Sem eyja enga von um starf nokkru sinni. Þá fer ástandið að líkjast mjög ástandinu á 4. áratugnum.

Ég held að menn séu mjög að vanmeta áhættuna fyrir samfélögin, að hafa svo lengi stöðugt til staðar svo gríðarlega mikið atvinnuleysi. Það getur skapað mikinn fjölda fólks. Sem sér sig utanveltu innan sinna samfélaga. Eygir enga von. Og gerast smám saman kjósendur öfgaflokka.

Eru ekki einmitt öfgaflokkar í Evr. í fylgisaukningu jafnt þeir sem eru til hægri og vinstri?

Kv.

Seðlabanki Bandaríkjanna ákvað að minnka prentun í annað sinn, hefur nú tvisvar í röð gert það: Federal Reserve cuts QE by further $10bn. Svo að Seðlabanki Bandaríkjanna lætur engan bilbug finna á sér með að halda áfram sínu svokallaða "taper" þ.e. að smá draga úr prentun.

En sl. fimmtudag hófst hrina gengislækkana gjaldmiðla svokallaðra nýmarkaðslanda, fyrir vikulok brást Seðlabanki Brasilíu við með því að hækka stýrivexti í 10,5%. Sem verður að teljast frekar hátt.

Á þriðjudag ákvað síðan seðlabanki Tyrklands að hækka stýrivexti úr 4,5% í 10%. Sama dag hækkaði seðlabanki S-Afríku stýrivexti í 5% út 4,5%. Og ekki má gleyma að seðlabanki Indlands hækkaði vexti í 8% út 7,45%.

Þrátt fyrir þetta - hélt gengisfall gjaldmiðla nýmarkaðslanda áfram í dag.

Sennilegt að ákvörðun "US Federal Reserve" eða seðlabanka Bandar. hafi gert útslagið.

Skemmtileg mynd frá Wall Street Journal: Turkey, South Africa Moves Fail to Stem Slides.

- Eins og sést er verðbólga töluverð í þessum löndum!

- Enn einu sinni vaknar spurningin hvort að kreppa í Nýmarkaðslöndum er framundan?

- Tja, ekki ósvipað og þegar kreppa skall á nýmarkaðslöndum í Asíu á 10. áratugnum.

Niðurstaða

Dollarinn er hinn mikli örlagavaldur. Því að hann hefur ca. 80% útbreiðslu meðal heimsviðskipta. Sem þíðir að peningastefna Bandar. hefur gríðarleg áhrif á peningaflæði í heiminum. Hagkerfi því rísa og hníga í takt við þær sveiflur.

Rétt að muna að þegar Seðlabanki Bandar. herti verulega peningastefnu sína á seinni hluta 10. áratugarins. Þá er það ekki einungis talið hafa verið ráspunktur fyrir Asíukreppu. Heldur fylgdi í kjölfarið alvarleg krísa í Argentínu sem þá var tengd við dollar - - hagkerfi Argentínu þoldi ekki "ofurdollarinn" eins og menn töluðu um þá. Dæmið endaði með efnahagshruni og gjaldþroti landsins árið 2000.

Það er því ákaflega forvitnilegt að fylgjast með raunum nýmarkaðs hagkerfanna nú - - þegar pendúll bandar. peningastefnu nú sveiflast til baka.

Þau nutu peningastreymis frá dollarasvæðinu meðan prentun var á útopnu, nú þegar hún minnkar - menn vænta hækkandi arðsemi fyrir fjármagn í Bandaríkjunum, leitar hið fljótandi fé aftur til Bandaríkjanna.

Nýmarkaðs hagkerfin virðast byrjuð á samkeppni um það fjármagn, með vaxtahækkunum. En líklega mun það lítt stoða. Því sennilega einungis flýta þær vaxtahækkanir fyrir því, að hagvaxtarpendúllinn í þeirra hagkerfum sveiflist til baka. Og eftir ár góðs vaxtar og arðsemi, komi ár lítils hagvaxtar og lágrar arðsemi. Kannski jafnvel kreppa og fjármálakrísa eins og á seinni hl. 10. áratugarins.

En það líklega veldur ekki heimskreppu, svo fremi að Kína heldur áfram í sæmilegum hagvexti. Kína er auðvitað "jókerinn" í heimskerfinu -- það eru nánast allir hagfræðingar að bíða eftir kreppu þar. Kannski ekki þetta ár!

--------------------------------

PS: Bendi á áhugaverða grein í Financial Times:

Europe faces 20 years of pain over energy prices

Kv.

Stjórnmál og samfélag | Breytt 30.1.2014 kl. 08:45 | Slóð | Facebook | Athugasemdir (0)

Stjórnmál og samfélag | Breytt 30.1.2014 kl. 08:45 | Slóð | Facebook | Athugasemdir (0)

29.1.2014 | 00:21

Bretland virðist hafa einna mesta hagvöxtinn í Evrópu þessa stundina!

Skv. tölum sem birtar hafa verið var hagvöxtur sl. árs 0,5% á 1. ársfjórðungi, rétt tæp 0,8% á 2. og 3. fjórðungi, síðan 0,7% á 4. ársfjórðungi. Það sem vekur áhuga er að megnið af þeim hagvexti var búinn til af "þjónustugreinum" breska hagkerfisins.

Sem getur þítt, að um sé að ræð vöxt innan breska fjármálageirans - sem er miðlægur á London svæðinu.

Atvinnuleysi minnkaði þó en áhugavert að "framleiðni" hnignaði lítið eitt.

"The economy grew by 0.7pc last quarter, but the number of hours worked grew by more than 1pc. What this tells us is that productivity is continuing to slide."

Líkur virðast benda til þess að minnkun atvinnuleysis - geti skýrt a.m.k. að einhverju leiti, aukningu á neyslu.

Á myndinni sést að hagvöxtur sl. árs er stærstum hluta búinn til af þjónustugeiranum!

Það er umdeilt hvort þessi hagvöxtur er sjálfbær eða ekki!

Ég hef séð ummæli höfð eftir þýskum hagfræðingum í Der Spiegel, þ.s. hummað er að breski hagvöxturinn sé lítið annað en - ný fasteigna- og fjárfestingarbóla.

Sem muni springa bráðum.

Á þessum tíma virðist ekki liggja fyrir nánari greining á því, akkúrat - - hvaða þættir þjónustugeira bjuggu til mældan hagvöxt sl. árs.

En hugtakið þjónustugreinar nær yfir svo margt - - sbr. verslanir sem selja varning, banka og önnur fjármálafyrirtæki, ferðaskrifstofur, rútufyrirtæki og önnur í fólksflutningum svo sem flugfélög, tryggingafélög o.s.frv.

Þ.e. ekki vitað að hvaða marki því um er að ræða - neyslu.

Hver hlutur banka og fjármálafyrirtækja var. O.s.frv.

Meðan skiptingin milli greina innan þjónustugeira hefur ekki verið birt skv. opinberri greiningu, þá eru menn að rífast um sjálfbærni hins mælda hagvaxtar - - án áreiðanlegra upplýsinga sem geta skorið úr um málið.

- En ef þessi vöxtur er sjálfbær - - vantar Bretland einungis 1,3% til að ná hámarki ársins 2008 áður en hagkerfið féll í kreppu.

- Það takmark getur alveg náðst á þessu ári, ef vöxturinn nær upp í ca. þá prósentu tölu.

- Það er ekkert útilokað. Þó það sé langt í frá öruggt.

Skv. Office For National Statistics - er atvinnuleysi í Bretlandi 7,1%.

Það er meira en í Þýskalandi en minna en í Frakklandi, og auðvitað miklu minna en í öðrum löndum sem lentu í bankakerfis hremmingum fyrir utan Ísland, en bresk stjv. urðu að taka yfir 3 stóra banka á sínum tíma þegar erfiðleikabylgjan gekk yfir hagkerfið.

Þannig að þetta atvinnuleysi telst líklega vel sloppið.

Það er auðvitað gríðarlega mikilvæg útkoma fyrir bresku þjóðina að sleppa við það ofur atvinnuleysi sem finna má stað í þeim löndum á evrusvæði sem einnig lentu í alvarlegum efnahags erfiðleikum.

En Bretland verður að teljast land sem lenti í alvarlegum vanda, hann hafi verið það alvarlegur þegar 3 bankar féllu - og um hríð virtist allt fjármálakerfi Bretlandseyja ramba á barmi.

Niðurstaða

Þ.e. áhugavert að bera Ísland við Bretland. Og síðan löndin 2 - síðan við Írland og Spán. En öll þessi lönd lenda í bankavandræðum, og því að stór hagkerfisbóla springur. Meðan að atvinnuleysi á Írlandi er ca. 13% - á Spáni 26% - get bætt við Kýpur ca. 17%. Er atvinnuleysi á Íslandi og Bretlandi miklu mun minna.

Ekki lítið - - en þetta gefur kannski vísbendingu um það. Að það sé enn þann dag í dag til staðar nokkur kostur við það að hafa sinn eigin gjaldmiðil.

Kv.

27.1.2014 | 23:03

Japan birtir tölur sem sýna mesta mælda viðskiptahalla í sögu Japans eftir Seinna Stríð

Það sem hefur farið framhjá mörgum sem hafa verið að gagnrýna stefnu forsætisráðherra Japans gjarnan nefnd "Abenomics" er sú staðreynd, að síðan gríðarlegur jarðskjálfti skók Japan í mars 2011, ásamt flóðbylgju er gekk langt á land - og líklega orsakaði meginpart þess tjóns er varð.

- Hefur Japan búið við - vaxandi viðskiptahalla!

En örlagavaldurinn var kjarnorkuóhappið sem var af völdum flóðbylgjunnar miklu. Þannig að í framhaldinu varð næst versta kjarnorkuóhapp sögunnar. Einungis Tsjernobyl slysið var alvarlegra.

Bersýnilega reis upp mjög öflug hræðslubylgja meðal japansks almennings, og í kjölfar þessarar atburðarásar - tóku japönsk yfirvöld þá ákvörðun að slökkva "ótímabundið" á flestum kjarnorkuverum í Japan.

Þó engin formlega ákvörðun hafi verið tekin - að loka þeim. Þá hefur a.m.k. fram að þessu, verið það öflug andstaða við hugmyndi um að kveikja aftur á þeim, að ekki hefur a.m.k. enn orðið af því.

- En punkturinn er sá - - að Japan hefur ekki geta bætt upp það "orkutap" sem lokun veranna hefur orsakað nema með því; að flytja í staðinn inn - - olíu og gas.

- Í stað orku sem framleidd er innan lands, kemur - - innflutt orka.

Japan records worst trade deficit following nuclear shutdown

"In 2013 the gap between imports and exports was a record high Y11.5tn ($111bn), the finance ministry reported on Monday, widening from the Y6.9tn and Y2.6tn deficits recorded in 2012 and 2011 respectively."

Tilgangur umdeildrar gengislækkunar japanska jensins, er því ekki síst sá - - að slá á innflutning

Þó svo að Japan eigi enn stórar fúlgur fjár frá hinum löngu árum á undan þegar landið hefur haft gjarnan "digran viðskipta-afgang."

Þá get ég skilið að japönsk stjv. hafi áhyggjur af framtíðinni - - en ég geri ráð fyrir því að þau hafi skoðað málið, og komist að þeirri niðurstöðu að fátt bendi til þess.

Að viðskiptahallinn mundi minnka af sjálfu sér.

En fram kemur í greininni, að innan Japans í seinni tíð, er að verða sambærileg "de-industrialization" þeirri sem Evr. hefur verið að glíma við á seinni árum.

Þ.s. fyrirtæki hafi í vaxandi mæli verið að flytja framleiðslueiningar frá Japan, líklega er Japan að glíma við samkeppni frá Kína.

Þ.s. laun eru mun lægri!

Japan er líklega að auki að verða fyrir sama vanda, að kínv. fyrirtæki séu stöðugt að verða samkeppnisfærari, þeirra tækni batni hröðum skrefum - - samkeppnisforskot fari þverrandi.

- Þannig að eins og í Evr. - - grafi undan getu hagkerfisins til að viðhalda hærri launum, en í því landi þaðan sem öflugasta samkeppnin við japanska framleiðsluhagkerfið kemur.

"The steady hollowing out of Japan’s industrial base has kept a lid on export volumes and opened up individual deficits all over Japan’s trade account."

------------------------------

Að sjálfsögðu getur "launalækkun" með gengislækkun - virkað. Þá á ég við, að ef samkeppnisstaðan hefur dalað það mikið, að fyrirtæki eru í hratt vaxandi mæli að flytja starfsemina annað.

Tilgangur gengislækkunar er örugglega einnig sá, að takast á við þessa þróun.

En ef hún heldur áfram, heldur líklega "viðskiptahalli" áfram að hækka!

Það getur verið að Japan hafi efni á viðskiptahalla í áratug eða svo, miðað við sína gömlu uppsöfnuðu sjóði - - en þ.e. rétt einnig að muna eftir óskaplegri skuldastöðu Japans.

Kringum 240%. En ef hagkerfið er að holast upp, þá þíðir það einnig að möguleiki til hagvaxtar - er þá einnig að dala.

Það eru slæm tíðindi upp á framtíðar getu Japans til að standa undir sínum skuldum.

- Þannig að þegar allt þetta er tekið saman, átti Japan líklega ekki annan valkost í stöðunni í kjölfar jarðskjálftanna miklu og flóðbylgjunnar, sem leiddi til lokunar kjarnorkuveranna.

- En þá, að fara í þá aðgerð að lækka gengi jensins - - en sú gríðarlega aukning á innflutningi er varð við það að Japan svissaði yfir í "innflutta" orku.

- Hafi líklega neytt Japan til að bregðast mun fyrr við "holun" hagkerfisins út af samkeppninni frá Kína en annars hefði líklega verið.

Niðurstaða

Vonandi tekst forsætisráðherra Japans með stefnu sinni, að sigla Japan út úr þeim vanda sem hefur smá vaxið alla tíð síðan hrunið mikla varð þar veturinn 1989, og síðan tóku við 2 áratugir af efnahagsstöðnun og vaxandi skuldasöfnun.

Þegar Japan allt í einu lenti í viðskiptahalla - algerlega óplanlagt og ófyrirséð.

Hafi skuldastaða Japans við það orðið "ósjálfbær" landið á öruggri leið í gjaldþrot.

En meðan að Japan hafði afgang af viðskiptum, hafa fjárfestar ekki óttast uppsöfnun skulda ríkisins, því að eignir þær sem Japan hefur átt á móti - m.a. vegna digurs viðskiptaafgangs. Hafa komið á móti, gert heildarskuldastöðuna mun lægri en annars.

En viðskiptahalli breytir þeirri stöðu, því hann étur upp þann uppsafnaða sjóð, og ef hagkerfið hefði áfram haldið að holast upp, þannig framtíðar hagvaxtargeta á sama tíma haldið áfram að dala - - er ég algerlega viss að sá tímapunktur hefði komið. Að Japan hefði lent í mjög alvarlegri krísu.

Kv.

27.1.2014 | 00:59

Mario Draghi nefndi á Davos hugsanlega leið til að verjast verðhjöðnun

Eða þ.e. a.m.k. túlkun Financial Times á hans orðum. En skv. tilvitnun FT í orð Draghi, þá velti hann upp möguleikanum að Seðlabanki Evrópu mundi kaupa bankalán - á sérstökum lánamarkaði, lánin væru pökkuð inn í "afleiðuform" þ.e. "Asset based securities."

Hann sagði einnig, að slíkur markaður væri ekki til staðar í Evrópu þessa stundina!

------------------------------------

ECB poised for battle to ward off deflation

"Mr Draghi said he favoured looking at a way to package bank loans to the private sector and for the ECB to buy them if economic conditions got worse." - "Mr Draghi said: “”What other assets would we buy? One thing is bank loans . . . the issue for further thinking in the future is to have an asset that would capture and package bank loans in the proper way”." - "“Right now securitisation is pretty dead,” he said adding, “that there was a possibility of buying asset backed securities if they were “easy to understand, price and trade and rate."

------------------------------------

Skv. frétt þá ítrekað sagði Draghi að ólíklegt væri að þörf skapaðist fyrir slík inngrip - þ.s. hann taldi ólíklegt að evrusvæði væri á leið inn í verðhjöðnunarspíral

Skv. frétt, var Christine Lagarde var á öðru máli - og í panel umræðunni varaði við þeirri hættu.

Ég eiginlega gruna Mario Draghi um að vera að gera tilraun til að tala verhjöðnunarhættuna burt!

En þetta gæti verið sniðug aðferð - - en ef við rifjum upp hvað gekk á, á undan svokallaðri "undirlánakrísu." Þá var "afleiðun" eða "securiation" mjög beitt sem aðferð - - þ.e. lán veitt en síðan pakkað inn í afleiðuform "asset based security" og síðan selt áfram.

Kostur fyrir lánveitanda er að þá er öll áhættan af viðskiptunum farin - - annað. Þ.e. kaupandinn tekur við henni - - sem var einmitt hin hliðin á viðskiptunum og undirrót þess af hverju "afleiður" urðu svo eitraðar á endanum fyrir kaupendur. Því að með því að selja lánin jafn harðan burt, þá höfðu þeir enga hvatningu lengur til að vanda sig við þau útlán. Þess í stað þ.s. gróði þeirra fólst í gjaldinu sem tekið er fyrir veitt lán, þá græddu þeir því meir sem flr. lán voru veitt. Því hvatningin algerlega í þá átt, að gæta að engu - - lána og lána á fullu. Selja síðan áfram.

Augljóslega ef slík "afleiðun" á að vera nothæft viðskiptaform - - þarf eitthvað "gæðaeftirlit."

Það áttu auðvitað "matsfyrirtækin" alþjóðlegu að veita, en þau stóðu sig ekki - eins og frægt er orðið.

En þ.e annar handleggur!

------------------------------------

- En ef Seðlabanki Evrópu vill nota þessa aðferð, til þess að íta undir útlána-aukningu, sérstaklega í S-Evrópu.

- Þá gæti það virkað!

Seðlabanki Evrópu keypti ríkisbréf einstakra aðildarríkja árin 2011 og 2012. Það gerði hann á alþjóðalánamörkuðum - - nánar tiltekið á "endursölu" markaði. Þannig að hann gætti sín á að kaupa þau aldrei beint af ríkisstjórnunum sjálfum.

Þannig sjálfsagt komst "ECB" -tæknilega- framhjá reglunni sem bannar ECB lögformlega að lána einstökum aðildarríkjum.

Sjálfsagt getur "ECB" einnig keypt veitt útlán í S-Evrópu, ef bankarnir pakka þeim saman í afleiður og bjóða til sölu á almennum markaði er væri búinn til í evr. samhengi.

Fyrst að Draghi nefnir þennan möguleika - - þá er hann pottþétt búinn að ganga úr skugga um að slíkt sé löglegt.

Niðurstaða

Þ.s. væri áhugavert að sjá - - hvort Draghi mundi gera þetta með "prentun" eða hvort hann eins og er hann lét "ECB" kaupa á "endursölumarkaði" ríkisbréf einstakra aðildarríkja, hann einnig lætur starfsm. "ECB" draga það peningamagn til baka í gegnum annað svið starfsemi "ECB."

Svo að nettó aukist peningamagn ekki fyrir þá aðgerð.

Það fer auðvitað eftir því hve umfangsmikil slík kaup mundu verða.

Tæknilega gæti "ECB" með "prentun" keypt upp öll slæmu lánin sem íþyngja bankakerfinu í S-Evr., þannig aftur lækkað lántökukostnað í S-Evrópu.

Þá er auðvitað næsta spurning - - hvort Draghi mundi fá að kaupa "rusl" eða hvort hann yrði að kaupa lán með raunverulegar "gæða" eignir að baki? En í seinna tilvikinu, mundi aðgerðin gagnast síður. Því þá yrðu bankarnir áfram innan S-Evr. að fjármagna afskriftir sínar sjálfir.

Þó það mundi samt hafa áhrif, ef "ECB" mundi að bjóðast til að kaupa afleiður með "nýjum" lánum. Draghi væri þá að hjálpa bönkunum með minna beinum hætti, í gegnum hagnað af sölu þeirra lána til "ECB." Þannig hjálpa þeim með sínar afskriftir - í gegnum þann hagnað. Í stað þess að taka þær afskriftir beinlínis að sér - með yfirtöku lélegra eigna. Þó það væri líklega fljótlegri leið að því markmiði, að koma bönkunum í S-Evr. aftur til heilsu.

En sjálfsagt er einungis svo mikið sem Draghi getur gert, með hluta bankaráðs í líklegri beinni andstöðu - þarf hann líklega ávallt að taka hvert skref með einhverri varfærni.

Kv.

25.1.2014 | 21:05

Gjaldmiðlar gengisfalla!

Það mætti halda af sumum á Íslandi að krónan sé eini gjaldmiðillinn í heiminum sem gengisfellur. En þ.e. ekki alveg þannig. Undanfarnar vikur hefur gætt umtalsverðra gengissveifla í gjaldmiðlum svokallaðra - nýmarkaðslanda.

------------------------------------------------

Áhugavert að skoða t.d. brasilískt real vs. dollar.

Hástaða ca. í apríl 0,514 á móti dollar. Nú mælist gengið 0,419.

Gengissveifla: 18%.

Síðan indverska rúpían vs. dollar.

Hástaða ca. 0,01880 á móti dollar.

Staða nú 0,01594.

Gengissveifla: 15%.

Síðan tyrkneska líran vs. dollar.

Hágengi ca. 0,56849 á móti dollar.

Gengi nú 0,42797.

Gengissveifla: 24,7%

Síðan er það S-afríska randið vs. dollar.

Skv. sama vefsvæði hágengi sl. 12 mánaða vs. dollar 0,11393.

Gengi nú er ca. 0,09020

Gengissveifla: 20,8%.

Svona til gamans, ísl.kr. vs. dollar, lág-gengi sl. 12 mánaða 0,00769.

Vs. gengi í dag 0,00864.

Sem er gengishækkun upp á ca. 12,3%.

Gengið er auðvitað enn lágt miðað við árin á undan 2006 eins og sjá má ef menn taka sig til opna hlekkinn, og svissa yfir á 10 ára yfirlit.

Við getum þakkað þessa gengissveiflu - - gríðarlegum uppgangi ferðaþjónustu þ.e. ca. 20% fjölgun ferðamanna síðan 2012.

------------------------------------------------

Sjálfsagt munu einhverjir mótmæla því að ég sé með sbr. á Íslandi og löndum sem enn teljast í "þróun" þó þau séu nú iðnríki.

En málið með þau lönd t.d. Brasilíu og S-Afríku.

Að um sumt á Ísland töluvert sameiginlegt með þeim, meir en með Evr.ríkjum.

Því þessi lönd eru mjög mikið að stunda útflutning á - - hrávöru.

Þ.e. matvæli eins og Ísland, en Brasilía er gríðarlegt matvælaútflutningsland - þó að sé ekki fiskur. Eða S-Afríka sem flytur út mikið af demöntum og gulli, ásamt vaxandi matvælaútflutningi.

Þessi lönd eru því eins og Ísland, háð alþjóðaverðum á sínum megin útflutningsgreinum - - sveiflum á þeim verðum.

Og auðvitað hvernig gengur í þeim löndum sem eru þeirra stærstu viðskiptavinir þ.e. kaupendur.

- Þ.e. einmitt þekkt atriði - - að lönd sem flytja út hrávöru.

- Hafa meiri gengisóstöðugleika en lönd sem flytja út fullunna vöru, t.d. ekki málma heldur t.d. hluti smíðaða úr málmum.

Takið einnig eftir því - - að allt eru þetta mjög stórir gjaldmiðlar!

Fyrir utan auðvitað - - krónuna! En smæð hennar er gjarnan oft einnig kennt um óstöðugleika hennar.

Þarna eru gjaldmiðlar mjög fjölmennra landa að sýna töluvert meiri gengisóstöðugleika a.m.k. sl. 12 mánuði.

- Takið eftir að rúpían er töluvert smærri en krónan gagnvart dollar.

Niðurstaða

Ég held að það sé mögulegt að viðhafa gengisstöðugleika á Íslandi. En á hinn bóginn verði Ísland sennilega aldrei stöðugt hagkerfi. Meðan að uppbygging þess er sú - - að rúml. 90% gjaldeyristekna eru frá óstöðugum greinum.

Landið muni þurfa að glíma við reglulegar stórar hagsveiflur meðan svo er málum háttað. Og verði að geta unnið með þær sveiflur án þess, að gríðarlegt atvinnuleysi skapist.

Þess vegna ef menn vilja gengisstöðugleika, þurfi laun þess í stað - - að vera óstöðug.

Það væri tæknilega mögulegt, að láta laun hækka eða lækka á víxl algerlega sjálfvirkt skv. fyrirfram skilgreindum viðmiðum - - þá miðað út frá viðskiptajöfnuði landsmanna gagnvart útlöndum.

Það væru blá strik þ.e. ef jöfnuðurinn er jákvæður umfram tiltekið - - og rauð strik ef hann verður neikvæður umfram tiltekið.

Á sama tíma gæti gengi verið algerlega stöðugt, krónan tengd við hvaða gjaldmiðil eða körfu sem við vildum viðhafa fasttengingu við, eins lengi og við vildum.

Kv.

Stjórnmál og samfélag | Breytt 26.1.2014 kl. 13:53 | Slóð | Facebook | Athugasemdir (3)

24.1.2014 | 22:44

Óvænt hræðslukast á alþjóðamörkuðum!

Meginskýringin virðist vera slæmar fréttir frá Kína. En skv. nýlegum óháðum mælingum mældist óvenjulágur hagvöxtur í Kína í desember og síðan nú aftur í janúar skv. bráðabirgðatölum. Þessi tveggja mánaða samdráttur í pantanavísitölu kínverskra iðnfyrirtækja virðist hafa hleypt íllu blóði í fjárfesta - segir a.m.k. í frétt Financial Times að verðfallið hafi hafist þá þegar, fréttirnar bárust sl. fimmtudag af slæmum janúar ofan á slæman desember.

Á sama tíma hafa borist fréttir af vandræðum innan "skuggabankakerfis" Kína nú í janúar. En stór lánavöndull sbr. "Loan-trust" - - virðist við það að rúlla. Þarna virðist á ferðinni áhugaverð aðferð við lánveitingar - - þ.e. fyrirtæki falast eftir fé, bankar taka að sér að vera milliliðir, og menn kaupa sig inn í gegnt því að fá vexti bankinn sér um að halda utan um dæmið - - fyrirtækið lofar að borga eins og um venjulegt lán sé að ræða.

"The Rmb3bn ($500m) loan, to a now-defunct Shanxi coal mining company, is due to be repaid on January 31. When it was packaged as a trust product and sold in 2010, it promised investors a yield of 10 per cent. However, in 2012 it became clear that the company, Zhenfu Energy, was struggling for cash after the coal sector was hit hard by Beijing’s efforts to reduce pollution levels across the country."

Nýlega kynnti síðan bankinn að hann mundi hætta að styðja við "dæmið" eftir að ljóst er að fyrirtækið er komið í vandræði - og getur ekki staðið við sitt.

Fjárfestar standa þá frammi fyrir tapi, bankinn tapar þá ekki fé beint - - en fær þá ekki frekar "commission."

- Spurning um það hvaða áhrif þetta hefur á markaðinn fyrir þetta lánsform - ef allt í einu í fyrsta sinn verður stórt tap?

"Trust loans, which are typically two years in duration, make up the largest slice of China’s vast shadow banking sector." - - "Trusts currently have around Rmb7tn ($1.2tn) in assets, up from just Rmb2tn three years ago."

Svo það hefur verið gríðarlegur vöxtur í þessu lánaformi - - áhugaverð aðferð hjá bönkunum.

Kannski eru þeir einnig með þessu, að íta "hæpnum" lánaviðskiptum - yfir á kaupendur.

Bankinn sleppur sjálfur við skaða, en kaupendurnir taka áhættuna í staðinn.

- Sem beinir aftur sjónum að því hvað getur hugsanlega gerst, ef það verður - - paník á þeim markaði.

En þ.s. mér dettur í hug er samanburður við "undirlánakrísuna" í Bandar., þegar afleiður sem innihéldu slík húsnæðislán - - verðféllu í stórum stíl er markaðurinn varð allt í einu hræddur. Og mikill fj. aðila neyddist til að verðfella afleiður innan sinna eignasafna - - sem leiddi til þess að fj. einkaaðila er hafði keypt mikið af slíkum afleiðum, lentu allt í einu í því að þeirra eigið fjár hlutfall varð mun óhagstæðara allt í einu - jafnvel neikvætt í einhverjum tilvikum í hlutfalli við skuldir.

- Í gegnum afleiðustorminn - - varð undirlánakrísan að alþjóða fjármálakrísu.

Failing trust loans pose severe test for Beijing

China races to prevent trust loan default

"Chinese authorities are racing to prevent the default of a soured $500m high-yield investment trust, in a closely watched test case for the country’s shadow banking sector."

Það eru vangaveltur í gangi um meint viðbrögð kínv. ríkisins - - hvort það standi til að framkvæma einhverskonar björgun á fjárfestum - - eða ekki. Enginn veit!

------------------------------------------------

- Hvort sem akkúrat þetta er ástæðan ofan í fréttir af minnkuðum hagvexti - - þá varð verðfall mörkuðum víða um heim.

- En sérstaklega var áberandi - - gengisfall gjaldmiðla svokallaðra nýmarkaðs landa.

- En þ.e. með vissum hætti rökrétt að þeir gjaldmiðlar falli - - eftir slæmar fregnir af Kína, því Kína hefur á seinni árum gerst mjög mikilvægur viðskiptavinur margra þeirra landa.

Emerging markets sell-off spreads

Investors dump equities and EM currencies

- "In New York, the S&P 500 equity index dived 2.1 per cent on Friday, leaving it 2.6 per cent lower over the holiday-shortened week – its worst weekly performance since June 2012."

- "In Europe, the FTSE Eurofirst 300 index tumbled 2.4 per cent on Friday – its worst session in seven months – for a weekly slide of 3.2 per cent."

- "In Tokyo, a 1.9 per cent fall for the Nikkei 225 left the indicator at a one-month low and nursing a 2.2 per cent drop over the five-day period."

- "investors poured money into US Treasuries, the yield on 10-year US government debt falling to 2.73 per cent."

- "Tellingly, the CBOE Vix volatility index, which gauges the cost of US equity portfolio protection and is often called Wall Street’s “fear gauge”, soared nearly 30 per cent on Friday to its highest since mid-October."

Lækkanir voru á gengi tyrknesku lírunnar, suður afríska randsins, mexikóska pesósins, brasilíska realsins, en enginn gjaldmiðill féll meir - - en argentísta persóið.

Hefur argentíska pesóið nú fallið rúm 20% á tveim dögum.

Argentina woes weigh on EM currencies

Það stafar þó líklegar af vandamálum í Argentínu, en því að minnkaður vöxtur í Kína bitni harkalegar á því landi en öðrum löndum.

Um aðra gjaldmiðla er ekki um risafall - - þ.e. nokkur prósent.

Reyndar hefur tyrkneska líran fallið töluvert umtalsvert nú á nokkrum vikum, kannski lagt saman svo mikið.

Niðurstaða

Spurning hvort að kínverska hagkerfið sé við það að bræða úr sér, eins og margir hafa óttast. Eða hvort að þessi óttabylgja muni sefast yfir helgina. Og næsta mánudag verði allt með kyrrð á mörkuðum.

Þessari stund hefur maður ekki minnstu hugmynd.

En vandræði í Kína ef þau eru raunverulega að hefjast, gæti skapað dálítið stórt rugg innan alþjóða kerfisins, vegna þess hve gríðar stórt kínv. hagkerfið er orðið.

Kv.

Stjórnmál og samfélag | Breytt 25.1.2014 kl. 10:59 | Slóð | Facebook | Athugasemdir (0)

23.1.2014 | 22:06

Leggja til afnám Íslandslánsins

Það virðist vera einna áhugaverðasta tillaga "Sérfræðihóps um afnám verðtryggingar." Að leggja til afnám hins svokallaða "Íslandsláns" þ.e. 40 ára verðtryggðs jafngreiðsluláns. Eigi verði heimiluð lengri verðtryggð lán en til 25 ára. Þau megi ekki heldur vera til skemmri tíma en 10 ára. Og að auki er lagt til að heimilað hlutfall í veðsetningu verði lækkað.

Skýrsla sérfræðihópsins. (pdf)

Áhrif?

Líklega til lækkunar á fasteignaverði - sérstaklega á húsnæði í stærra kantinum. Á móti gætu smærri íbúðir og smærri raðhús, jafnvel hækkað í verði.

Kostur við 25 ára lán er auðvitað að, fólk mun greiða þau upp á endanum. Í stað þess að lán séu stundum að ganga á milli kynslóða.

Annar kostur er væntanlega að sennilega er auðveldar að áætla fram í tímann, hver líkleg framvinda efnahagsmála verður - en þegar lán er veitt til 40 ára. Því ættu áhættureikningar fjármálastofnana að vera ívið nákvæmari. Það þarf því ekki endilega vera, að raunvextir 25 ára láns væru hærri.

Á móti kemur, þ.s. lagt er til að heimilt veðhlutfall sé lækkað, að fólk þarf að eiga meira fé - áður en það leggur í íbúðakaup. Sem er bæði gott og slæmt.

- Góði hlutinn er að slíkt hvetur til sparnaðar hjá ungu fólki.

- Slæmi hlutinn að líklega við það hækkar aldur fyrstu kaupenda þ.s. væntanlega tekur það lengri tíma fyrir fólk að eignast sína fyrstu íbúð.

- Að auki líklega leiðir það til þess að kaupendur hafa síður efni á stærri eignum - frekar þeim smærri.

Fólk í lágtekjuhópum - - gæti lent í vanda!

Tími því kominn til að endurvekja - - gamla verkamannabústaðakerfið.

Þetta gæti þítt að Reykjavíkurborg þarf að breyta sínu glænýja skipulagi!

En skipulagið gerir ráð fyrir tiltekinni eftirspurn. T.d. vegna þess að nýir hópar koma inn á markaðinn. En þessar breytingar gætu - -:

- Seinkað því að nýir hópar kaupi sér húsnæði og því minnkað eftirspurn þá sem búist er við.

- Að auki gæti eftirspurn eftir stærra húsnæði orðið umtalsvert minni en borgin gerir ráð fyrir, en að sama skapi aukist hlutfallslega a.m.k. eftir smærra.

- Það þarf kannski ekki að fara svo að um eiginlega aukningu á eftirspurn eftir smærra húsnæði væri að ræða, heldur að aukið hlutfall þeirra sem sækjast eftir húsnæði væru að leita eftir smærra húsnæði, þannig að eftirspurnin verði í öðrum hlutföllum en reiknað er með.

- Þetta gæti leitt til þess að næstu borgarstjórnarkosningar snúist einkum um, aukinn stuðning við "fátækari kaupendur."

- Eða þá sem sækjast eftir sinni fyrstu íbúð.

Niðurstaða

Ef þessar tillögur ríkisstjórnar verða að veruleika. Mun Framsóknarfélag Reykjavíkur, þurfa að íhuga mjög vendilega hvernig það bregst við þeim. En það mun þurfa að móta nýja kosningastefnu.

Ef tillögur nefndarinnar ná allar fram að ganga, gætu þær verulega breytt húsnæðismarkaðinum hérlendis, hugsanlega það mikið að glænýtt skipulag Reykjavíkur sé þegar orðið úrelt.

Yfir þetta allt þarf þá að fara, væntanlega einnig af öðrum flokkum sem ætla að bjóða fram í Reykjavík. Það gæti vel farið svo að kosningarnar snúist einna helst um það, hvernig borgin geti stutt við fátækari hópa í húsnæðisvandræðum sem og þá sem þurfa að eignast sitt fyrsta húsnæði.

Það að sjálfsögðu brennur á Velferðarráðuneytinu, að taka af skarið með það hvernig ríkisstjórnin hyggst útfæra stuðning við þá sem eru í lægri tekjum, og/eða fyrstu kaupendur.

Kv.

23.1.2014 | 00:12

Getur hin óvænta bjartsýnisbylgja á evrusvæði í augnablikinu haldist?

Það hefur á nýárinu verið í gangi umtalsvert bjartsýniskast á lánamörkuðum, síðan Írland seldi ríkisbréf og fékk mjög hagstæð verð. Nærri 3,4% fyrir 5 ára ríkisbréf. Eftir það hefur gengið í gegn bylgja. Þ.s. vaxtakrafa aðildarlanda í efnahagsvanda hefur lækkað töluvert. Meira að segja Portúgal getur selt nú 10 ára ríkisbréf á rétt rúmlega 5%, í stað þess að ekki svo löngu áður kostaði það rúmlega 6% vexti.

Og nú hefur ríkisstjórn Spánar notfært sér þessa óvæntu bylgju - - með metsölu á ríkisbréfum!

10ma.€ seldir í einu. Þetta kvá vera stærsta einstaka salan á ríkisbréfum í sögu slíkra sala a.m.k. síðan stofnað var til svokallaðs evrusvæðis. Og verðið fyrir þau var að meðaltali 3,85%.

Spain’s blockbuster 10-year bond raised to €10bn on huge demand

"Some 65 per cent of the bonds were sold to investors outside the country."

Það er áhugavert! En á sl. 2-ár hefur það einmitt verið áberandi. Að fjárfestar utan evrusvæðis, hundsuðu evr. ríkisbréf.

"Spain returned to growth in the third quarter of last year, and saw gross domestic product rise 0.3 per cent in the last three months of 2013 – the fastest rate of quarterly growth in more than six years."

Þetta eru ekki beint svakalegur hagvöxtur - - þannig að þeir sem keyptu þessi bréf. Eru væntanlega bjartsýnir um að ríkisstjórn Spánar - muni takast að bæta í þann hagvöxt síðar meir.

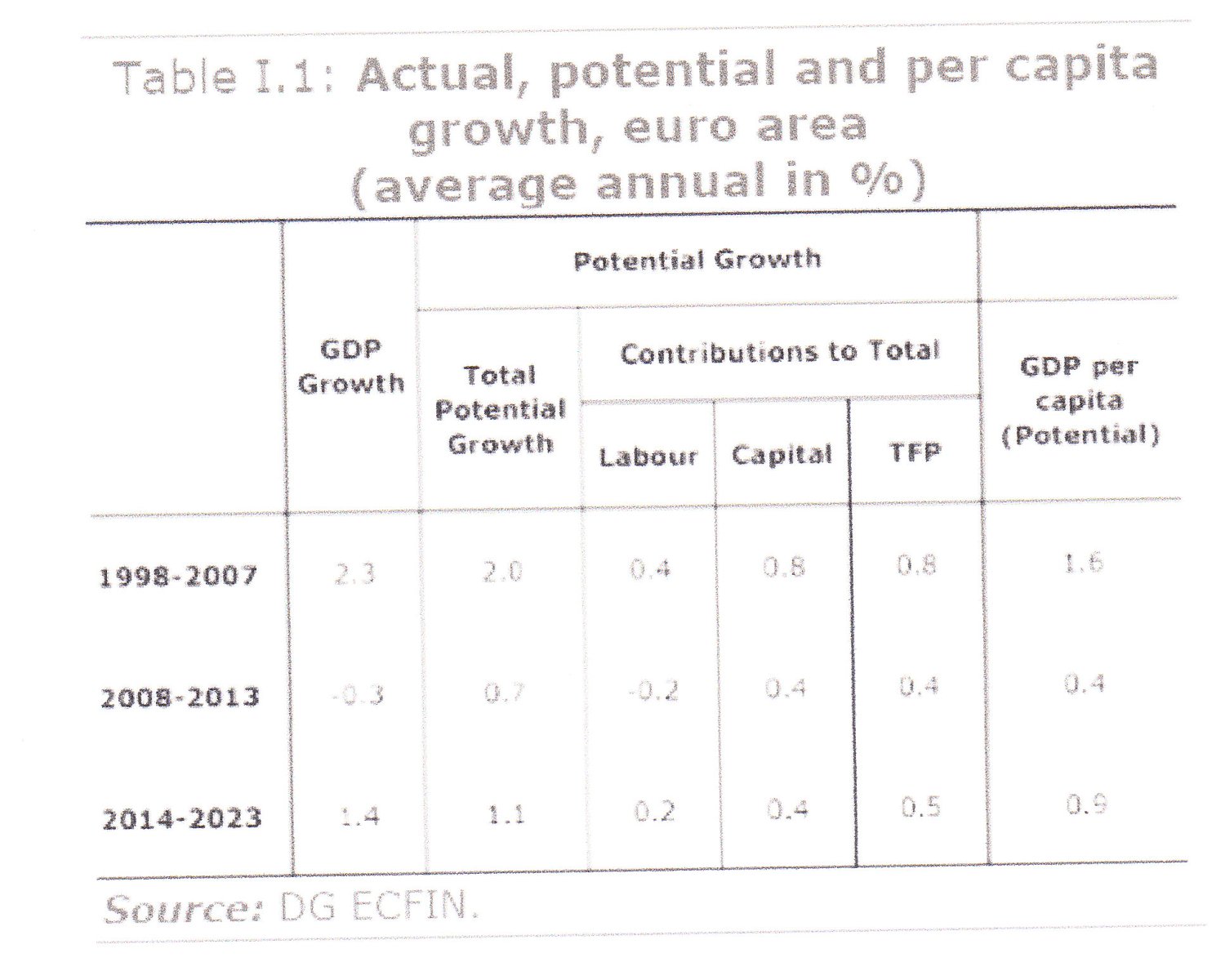

Á sama tíma eru starfsmenn Framkvæmdastjórnar ESB ekkert sérdeilis bjartsýnir sbr. spá þeirra um vöxt fram til 2023!

Quarterly Report on the Euro Area.

- "...actual GDP growth rates are expected to be slightly higher than potential rates over the coming decade since the euro area will still be faced with a significant negative output gap at the end of the short term forecasts in 2015, of the order of 1.5 %."

- "Once the gap is closed, actual GDP growth rates will then simply equal the potential growth rates for the period 2019 up to 2023."

Sem sagt, þeir spá því að hagvöxtur verði einungis 0,9% að meðaltali á evrusvæði - flest ár þess tímabils.

Það þíðir, að mjög erfitt verður fyrir aðildarþjóðir evrusvæðis - - að lækka skuldir.

Meðalskuldastaða í kringum 100% gæti orðið hið nýja norm - - þrátt fyrir að reglur evrusvæðis kveði á um 60% hámark.

Að auki, svo lítill hagvöxtur líklega mun í besta falli draga mjög hægt úr atvinnuleysi.

Áhugaverð ummæli eru höfð eftir Axel Weber fyrrum yfirmanni Bundesbank - á Davos ráðstefnunni!

"Europe is under threat. I am still really concerned. Markets have improved but the economic situation for most countries has not improved," - "Markets are currently disregarding risks, particularly in the periphery. I expect some banks not to pass the test despite political pressure. As that becomes clear, there will be a financial reaction in markets," - "We may see that speculators do not wait until November, but bet on winners and losers before that," - "This is the key issue this year," - "Things feel better than they are. The recovery too weak to generate jobs. It's not about whether things are improving: the levels of growth, jobs, and GDP are way worse than before the crisis," - "The music is now playing in the US and in China. There is a whole world out there that is more competitive,"

---------------------------------------

Hann virðist hafa áhyggjur af svokölluðum "áreynslu-prófum" Seðlabanka Evrópu, sem fyrirhuguð eru á helstu bankastofnunum Evrópu - eins og kemur fram hjá Weber, í nóvember nk.

Hann er ekki sá fyrsti sem ég hef séð nefna slíkar áhyggjur.

En prófin eiga að vera "alvöru áreynslupróf" og meira að segja Draghi hefur varað við því, að einhverjir bankar muni ekki standast það próf.

Reiknað er með því að einhverjir stórir bankar - - fái fyrirmæli um að útvega sér aukið fé. Verði veittur frestur kannski 6 mánuðir.

Líkur eru mestar á því að þeir bankar verði í S-Evrópu.

- Weber er þá að spá því að eftir því sem dregur nær, muni markaðir fara að fókusa meir á þau próf.

- Og líklega fara að veðja á líklega "sigurvegara" og "tapara."

Þ.s. líkur séu einna helstar að þá banka verði að finna í S-Evr. Hafi þetta a.m.k. möguleika á því, að endurreisa áhyggjur af stöðu landa sérstaklega í S-Evr.

Niðurstaða

Ef má lesa eitthvað úr viðvörunum manna eins og Weber, og aðvörun starfsmanna Framkvæmdastjórnar ESB. Þá er það aðvörun um "hlutfallslega afturför." En ef það stenst að hagvöxtur verði einungis kringum 0,9% að meðaltali. Þá mun Evrópa dragast aftur úr lífskjaralega í hlutfalli við önnur heimssvæði þ.s. hagvöxtur verði meiri, sem er eiginlega þá nærri því alls staðar annars staðar.

Með svo lítinn hagvöxt - séu líkur yfirgnæfandi á viðvarandi skuldakreppu.

Og auðvitað atvinnuleysisvanda!

Spurning hvort hann varir eins lengi og í Japan þ.e. 20 ár, áður en loksins er kosinn til valda einhver róttækur sem þorir að taka áhættuna af stærri breytingum.

En ef svo fer, mundi landslagið í heiminum verða gerbreytt. Evrópa væri ekki lengur eitt af mikilvægustu svæðum heimsins. Meira að segja Afríka Sunnan Sahara gæti verið orðin mikilvægari efnahagslega fyrir heiminn. En þar mælist nú síðan ca. 2000 mesti mældi hagvöxtur í heimi hér.

Þetta væri eiginlegt fall "into obscurity."

Kv.

22.1.2014 | 01:31

Napolí - mengaðasta borg Evrópu?

Der Spiegel var með mjög áhugaverða grein um mjög alvarlegt mengunarhneyksli sem því miður er enn í fullum gangi. En vandinn er sá að í tvo til þrjá áratugi. Hefur mafían í nágrenni Napolí urðað með ólöglegum hætti - milljónir tonna af úrgangi allt frá venjulegu heimilissorpi, iðnaðarúrgangi yfir í stórhættuleg spilliefni - jafnvel í hættulegasta dæminu, hágeislavirk efni. Megnið á svæði nærri undirhlíðum Vesúvíusar norðan við fjallið, svæði kallað Campania.

Málið er að þessi ólöglega urðun virðist enn í fullum gangi. Og einhvern veginn ekki til staðar nægilega mikill vilji meðal yfirvalda á Ítalíu til að stöðva þetta - sem að sjálfsögðu er hratt vaxandi hætta fyrir íbúa í næsta nágrenni við Napolí.

Þessi ólöglega urðun hefur skapað mjög alvarlega grunnvatnsmengun skv. bandarískri skýrslu, sem unnin var fyrir bandaríska herinn - er rekur herstöð í næsta nágrenni við Napolí.

Á herstöðinni hafa verið settar upp mjög strangar reglur til hermanna, um það hvernig þeir eiga að hegða sér á svæðinu ef þeir hætta sér út fyrir herstöðina - - til þess að forðast heilsufarstjón.

The Mafia's Deadly Garbage: Italy's Growing Toxic Waste Scandal

Titill bandarísku skýrslunnar vekur athygli - - "Drink Naples and die." Ekki hægt að vera meir stuðandi en það.

"...everyone on the base, including Admiral Bruce Clingan, who commands US and Allied forces in Europe and Asia -- and resides in the "Villa Capri" with its view of Mt. Vesuvius -- must obey strict rules. Tap water may no longer be used on base, not even for brushing teeth. Even the Naval Support Activity commander's cat drinks bottled water."

- "The Americans took soil, water and air samples from the thousands of square kilometers surrounding the base, with 5,281 contaminated or suspicious locations being identified."

- "It was found that water from 92 percent of the private wells sampled outside the base posed an "unacceptable health risk.""

- "In 5 percent of the samples, uranium levels were found to be "unacceptably high.""

- "Should a soldier elect to live off base, he or she is advised to live in a multi-story building and to avoid ground-floor apartments; contamination from toxic gases is lower on upper floors."

- "Three areas not far from the base have been declared completely off-limits."

Hermönnum er bannað að koma á tiltekin svæði nærri herstöðinni vegna þess að þau séu of hættuleg - en á sömu svæðum, hafa ítölsk yfirvöld ekki gefið út nokkrar heilsuviðvaranir til íbúa.

Engar aðvaranir svo vitað sé til bænda - eða til Ítala almennt um afurðir frá svæðinu. Né að því er virðist til almennings, um hættuna af vatninu á svæðinu.

"As early as 2004, the British medical journal The Lancet Oncology described the area around Acerra as a "triangle of death" where sheep with two heads were born."

"Antonio Marfella from the Italian Cancer Research Institute in Naples offers other sober findings: Tumors have increased by 47 percent among men in the province of Naples within the past two decades."

"Above all, the occurrence of lung carcinoma is increasing, even among non-smokers -- a rarity in Europe."

"The region of Campania now has the highest infertility rate in Italy and also leads in cases of severe autism -- triggered, experts suspect, by increased exposure to mercury."

- "The pastor of Caivano is a symbol of resistance in the toxic belt around Naples,..." - ""Early on, we didn't even know what was happening in the next parish," says the pastor, "until we began to organize ourselves. Since we started adding up the cancer deaths, there is fear -- and despair is spreading.""

- "More than 100,000 people attended a protest march in November in Naples -- solidarity with the Land of Fires."

- "The petite Anna was on the front line of demonstrators. Her son Riccardo, a "boy who smiled constantly," was 20 months old when he died of leukemia in 2009. The children in this area have been "murdered, you understand? Murdered!""

Niðurstaða

Ef marka má skýrslu unna á vegum bandar. hersins. Sem ég sé enga ástæðu til að draga í efa. Þá gæti Napolí og næsta nágrenni, verið eins hættulega menguð - - og virkilega slæm dæmi um hamfaramengun sem gerðust á tímum "Sovétríkjanna" og íbúar á nokkrum svæðum í Rússlandi eru enn að súpa seyðið af. En í Rússlandi eru nokkrar mjög hættulega mengaðar borgir - vegna uppsöfnunar jarðvegs mengunar.

Síðan kemur fram að enn er verið að urða gríðarlegt magn af rusli á Ítalíu - með ólöglegum hætti.

Íbúar í Napolí og næsta nágrenni, virðast þó vera vaknaðir af værum blundi. Farnir að berjast fyrir sínum rétti.

En líklegt magn mengaðs jarðvegs gæti verið það svakalegt - að engin leið sé að hreinsa hann upp. Fjárhæðir væru svo risavaxnar.

--------------------------

Ef maður heimsækir Ítalíu - - staldra stutt við í Napolí og næsta nágrenni.

Ekki drekka eða nota neitt vatn úr krönum eða brunnum eða vatnsföllum á Napolísvæðinu.

Ég mundi fylgja reglum þeim sem bandar. herstöðin áréttar sínu fólki.

Kv.

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

- Viðskiptastríðsyfirlýsing Donalds Trumps gagnvart heiminum li...

- Stríðið í Úkraínu getur verið að þróast aftur í pattstöðu - s...

- Friedrich Merz, virðist ætla að takast að stórfellt auka hern...

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (9.7.): 1

- Sl. sólarhring: 6

- Sl. viku: 16

- Frá upphafi: 869810

Annað

- Innlit í dag: 1

- Innlit sl. viku: 13

- Gestir í dag: 1

- IP-tölur í dag: 1

Uppfært á 3 mín. fresti.

Skýringar