Bloggfærslur mánaðarins, janúar 2014

21.1.2014 | 03:01

Spegillinn þurfti auðvitað að skjóta á krónuna í umfjöllun um Kýpur!

Sú umfjöllun annars sagði frá merkilegri staðreynd - - nefnilega að Kýpur mun ekki afnema höft á fjármagnsflæði í janúar eins og áður var auglýst, heldur hafa þau verið framlengd frá og með 20. jan í 21 dag til viðbótar.

Ekki fylgdi sögunni neitt frekar um málið í tilkynningu ráðuneytisins á Kýpur:

New decrees by Cyprus FinMin maintain capital controls

Það var einnig sagt frá því að 2-áfangaskýrsla AGS um Kýpur er komin út: SECOND REVIEW UNDER THE EXTENDED ARRANGEMENT UNDER THE EXTENDED FUND FACILITY AND REQUEST FOR MODIFICATION OF PE RFORMANCE CRITERIA

Skv. AGS er "program on track" þ.e. stjórnvöld eru iðin og dugleg við það að framkvæma aðgerðir þær sem stjv. Kýpur hafa skuldbundið sig til að framkvæma skv. prógramminu, í reynd virðist þetta minna meir á Ísland en Grikkland. Áhugavert að skattar skila sér á tíma, skatttekjur reyndust ívið betri en áætlað var vegna ívið grynnri kreppu fyrsta kreppuárið og ríkið sparaði íivð meir í rekstri en meira að segja AGS hafði beðið það um, svo heildarstaða fjárlaga er skárri en reiknað var með, þannig að halli sl. árs er áætlaður 2,6%. Sem er merkilega gott miðað við aðstæður! Vonast til að hallinn verði ekki meiri en 3,3% á þessu ári.

Kýpv. stjv. hljóta að vera að skera virkilega grimmt niður - - til að ná svo litlum halla miðað við það hve djúpt hagkerfið er að falla!

Greinilega að Kýpur er miklu betur stjórnað en Grikklandi, kannski vegna þess að Kýpur var stjórnað af Bretum á sínum tíma meðan að Grikklandi var stjórnað af Tyrklandi.

Það kemur fram flr. sbr:

- 17% atvinnuleysi.

- Kreppan á umliðnu ári var grynnri en áður var áætlað eða samdráttur upp á 5,5% fyrstu 3. ársfjórðungana. Tölur fyrir síðasta fjórðung ekki enn komnar fram.

- En einnig kemur fram að í staðinn er reiknað með að kreppan í ár verði ívið dýpri. En samanlagður samdráttur áranna tveggja er áætlaður 14%. Þ.e. 7,7% fyrir 2013 og 4,8% fyrir 2014. Síðan verður að koma í ljós hvort að hagkerfið nálgast jafnvægi 2015.

- Neysla hefur dregist saman - innflutningur hefur dregist saman, en útflutningur og ferðamennska aukist - m.a. vegna þess að laun hafa þegar lækkað um 8% í opinera geiranum e-h minna í einka. En í farvatninu eru stórar launalækkanir sbr: "Indications are that wages have continued to adjust in the third quarter, as additional wage cuts of 5-15 percent were agreed in BoC and cuts of 25 percent were negotiated in new collective agreements in the construction sector." Þetta virðist sýna sveigjanlegan vinnumarkað. Sem er nær bresku hefðinni heldur en hinni dæmigerðu S-Evr. Laun á Írlandi fóru t.d. fljótt að lækka eftir að kreppan hófst.

- Hagkerfið er auðvitað komið í verðhjöðnun - "Core inflation stood at -0.1 percent at end-October." Hún mun auðvitað ágerast hratt á þessu ári. Þegar lækkanir á margíslegum vörum og þjónustu ganga í gegn, í kjölfar launalækkana. Og að sjálfsögðu, munu eignir lækka.

- Vegna minnkaðs innflutnings að stærstum hluta en einnig að einhverju leiti vegna aukinnar ferðamennsku og útflutnings - er hagkerfið komið með afgang af utanríkisviðskiptum. Mig grunar að höftin hafi mikið um þetta að segja - þ.s. hverjum og einum er skammtað fé: "The current account moved to a surplus of 7.4 percent of GDP in the second quarter . This compares with deficits of about 11.4 (revised from 12.4) and 4 percent of GDP a quarter and a year ago, respectively."

- Ein ástæða fyrir að losa ekki höftin, gæti verið sú að laun þurfi að lækka fyrst nægilega mikið, svo að losun hafta ógni ekki viðskiptajöfnuðinum - - en landið skuldar nú miklu meir en áður og eins og Ísland þarf að viðhalda digrum viðskiptaafgangi til að geta greitt af þeim skuldum.

- Akkúrat - - minnkun á innflutningi um 21%, þetta hljómar mjög líkt samdrættinum er varð á Íslandi fyrsta árið í kjölfar gengisfallsins: "The turnaround was largely driven by an improvement in the trade balance, which registered a surplus of 6.5 percent of GDP on the back of a sharp import compression (of 21 percent y-o-y). "

Hvað með fjármagnsútstreymi? Það var 9,7ma.€ milli marsloka til nóvemberloka. Sem er helvíti mikið ef maður hefur í samhengi að björgunarlán þ.s. Kýpur tók er upp á 10ma.€. En fram kemur að upp á síðkastið, virðist útflæðið vera að minnka.

"System-wide average weekly deposit outflows are now about a quarter of the average observed during April-July, and continue to show signs of stabilization."

Skv. því virðist staðan sú upp á síðkastið að allir bankarnir nema "Bank of Cyprus" hafi getað fjármagnað útflæði í allra síðustu tíð án þess að þurfa að fá neyðarstuðning frá Seðlabankanum.

Sá er auðvitað langsamlega stærsti bankinn - - hinir dvergar þar við hlið.

Það ætti ekki að koma nokkrum á óvart að það sé samdráttur í útlánum - "In October, private non- financial credit contracted by 10.4 percent year-on-year (5.6 percent for residents), with corporate credit falling by 13.3 percent (4.7 percent fo r residents) and household credit declining by 6.7 percent (6.5 percent for residents)."

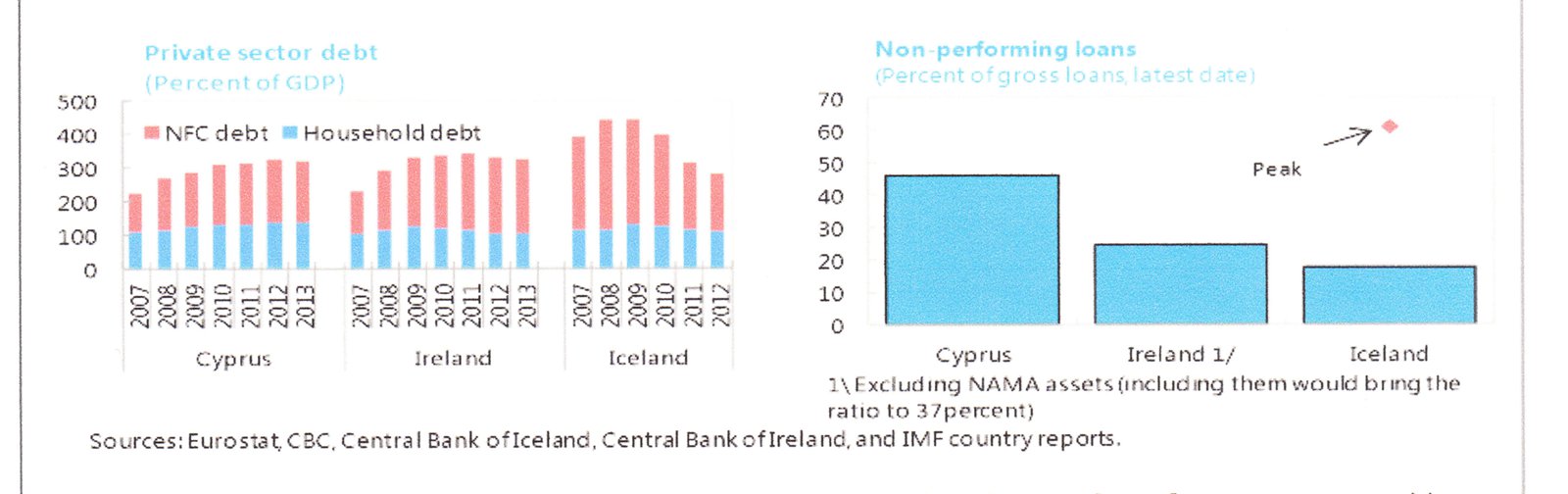

Úff 46% lána í vandræðum - tja, frekar svipað og var ástatt hérlendis. Hér fór hlutfallið hæst í 60% segir AGS. Lánavandræði á Kýpur eiga örugglega enn eftir að ágerast. Þannig að líklega hækkar hlutfallið þ.e. 46% sé líklega ekki toppurinn á þeim vanda.

- "Banks’ asset quality continues to deteriorate, with NPLs of domestic banks reaching 46 percent of gross loans at end-September, broadly in line with the PIMCO projections under the adverse scenario.

Hvað með skuldastöðu? Áhugavert að húseigendur skulda ca. 140% af þjóðarframleiðslu, en fyrirtæki um 300%. Þetta hljómar eitthvað svo - - íslenskt. Síðan skuldar ríkið í kringum 120% spáð að hámarkið verði 126% 2015. Það á eftir að koma í ljós. Sem gerir heildarskuldir nærri því eins háar og á Íslandi áður en allt hrundi. En stærsti hluti þeirra skulda hjá okkur hvarf sjálfvirkt er bankarnir hrundu.

- "...stress analysis indicates that debt dynamics are particularly susceptible to growth shocks: a deeper or more protract ed recession would lead to a debt ratio of 130-145 percent of GDP by 2020. "

- "Such a shock, if also associated with a fiscal shock (higher interest rates and a lower primary surplus) would result in an unsustainable debt ratio of about 160 percent of GDP by 2020;

- similarly, when combined with higher financial sector needs (twice as large as identified needs for the coops), the shock would exhaust the program buffer and result in a debt ratio of close to 170 percent of GDP by the end of the program period..."

Það er galli við prógrammið - - hve snemma Kýpur á að hefja að greiða af skuldum!

- "...repay the Laiki recapitalization bond of €2.3 billion (principal plus capitalized interest) coming due in mid-2017 and about €5.6 billion of existing medi um- and long-term debt maturing during 2016- 2020)..."

2 heil ár sem þeir eiga eftir í friði fyrir þeim kröfum! Það er ekki það langur tími - miðað við hina ótrúlega svörtu skuldastöðu hagkerfisins.

----------------------------------

Þetta er mjög áhugaverð mynd - - bláu súlurnar hægra megin sína stöðuna í dag á Íslandi og Írlandi til samanburðar við stöðuna í dag á Kýpur. Rauði punkturinn ofan við bláu súluna fyrir Ísland er toppurinn sem hlutfall lána í vandræðum fór hæst í.

Síðan má sjá á súlunum til vinstri, hver þróunin var frá upphafi kreppunnar með löndin hlið við hlið.

Hér Íslandi var það einnig þannig að skuldir atvinnulífsins voru stjarnfræðilega háar. Um of yfir 60% skulda atvinnulífs voru í vanda við upphaf afskrifta- og endurskipulagningarferlis. Kýpv. bankarnir munu þurfa að ganga í gegnum allt sama ferlið og ísl. bankarnir þurftu að ganga í gegnum í kjölfar endurreisnarinnar eftir hrun. Og hlutfall slæmra lána gæti alveg farið í 60%.

Það verður mjög forvitnilegt að fylgjast með því hvernig það afskriftarferli skulda fyrirtækja mun ganga.

Heimili líklega verða í sambærilegum vanda og heimili á Íslandi hafa verið - - a.m.k. á ég ekki von á skárri lendingu hjá þeim.

- Hafið í huga að eignir ísl. bankanna á sínum tíma voru færðar yfir á "hálfvirði" ca. bout. Það þíddi að endurreistu bankarnir höfðu verulegt borð fyrir báru til að afskrifa skuldir fyrirtækja.

- En flestir kýpv. bankarnir eru enn starfandi - - og þeir hafa ekki fengið slíka þægilega "afskrift."

Verða einhvern veginn, að gleypa sitt hruntjón - án þess að fara á hausinn!

Staða hinna bankanna gæti því reynst áhugaverð síðar meir! Þó þeir virðast virka í augnablikinu.

Ég velti fyrir mér hvort það sé nokkur möguleiki á því að Kýpur geti losað höft - - fyrr en afskriftaferlið er stórum hluta gengið yfir?

En getur nokkuð vitað fyrr, hvort unnt er að treysta fjármálakerfinu?

Losun hafta dregst því örugglega töluvert lengur en bara - - einn mánuð enn.

Það var blessunin Sigrún Davíðsdóttir sem lét flögra þau ummæli sem ég geri athugasemd við!

"...til að styðja við aðgerðirnar þurfti fjármagnshöft, ekki eins og á Íslandi að ekki væri til nægur erlendur gjaldeyrir til að skipta fé sem leitaði þar út - Kýpur nýtur þar evrunnar, heldur þurfti að varna því að skelfdir innistæðueigendur tækju allt sitt fé úr bönkunum og felldu þá þar með alla, það voru því sett höft á úttektir og millifærslur milli banka sem olli bæði einstaklingum og fyrirtækjum miklum vandræðum..."

- Ehem, þ.s. bersýnilega Sigrún áttar sig ekki á.

- Er að vandi Kýpur stafar einnig af skorti á gjaldeyri.

- Að sjálfsögðu er nóg til af evrum á evrusvæði.

- En það skiptir ekki máli í samhengi Kýpur.

- Þ.s. skiptir máli í þessu tilviki - - var og er hvort þ.e. nóg af evrum á Kýpur!

Þess vegna þurfti höft! Að það er ekki nóg til af evrum á Kýpur þ.e. lausafé, til að borga út allar þessar innistæður. Og á sama tíma, eru kýpv. stjv. komin í vandræði með lánstraust svo þau gátu eingöngu útvegað sér evrur á ofurkjörum á markaði - - eða í gegnum svokallað "neyðarlán." Sem var gert.

Þ.s. margt fólk sem aðhyllist þá hugmynd að öll lönd eigi að nota sama gjaldmiðilinn skilur gjarnan ekki.

Er að það eitt að mörg lönd nota sama gjaldmiðil, þíðir ekki að þá sé það sama og að tilheyra t.d. Bandaríkjunum og vera fylki þar. Þegar fylki kemst í vandræði, þá kemur alríkið fylkinu til aðstoðar, og alríkið hefur drjúgan hluta skattfjár Bandar. til umráða.

Síðan veitir Seðlabanki Bandar. miklu umfangsmeiri aðstoð heldur en Seðlabanki Evrópu gerir, öfugt Seðlabanka Evrópu - - er Seðlabanki Bandar. til í að endurfjármagna banka með prentuðu fé.

En þ.e. ekki heimilt í evr. samhengi, heldur ef banki þarf endurfjármögnun sem ríki eins og Kýpur ber ábyrgð á, þá ef það tiltekna ríki þ.e. í þessu tilviki Kýpur á ekki nóg af í þessu tilviki evrum til að fjármagna þá aðgerð, og getur ekki útvegað það fé á lánamörkuðum. Og að auki, viðkomandi banki er það stór á Kýpur að landið bersýnilega getur aldrei skuldsett sig fyrir það hárri upphæð að unnt verði alfarið að bjarga honum. Þá þarf að grípa til slíkra afarkosta eins og var gripið til á Kýpur.

Höftin voru vegna þess að Kýpur eins og Ísland, gat ekki útvegað sér nægilegt fjármagn.

- Öfugt við þ.s. hún heldur fram, er hún segir Kýpur njóta kostanna af evrunni.

- Þá getur Ísland í reynd losað höftin ef þjóðin er til í að færa þá fórn, með því að frysta lánskjaravísitöluna - - og láta allt féð sem er fast inni í landinu verðfalla í takt við þá annað bundið í krónum. Höftin eru eiginlega uppi enn, vegna þess að við höfum ekki enn verið til í að færa þá fórn. Þetta er auðvitað töluverð fórn.

- En það þíðir að ef þjóðin getur fundið hjá sér viljann til að færa þá fórn - er unnt að losa höftin hér alfarið án nokkurrar viðbótar skuldsetningar þjóðarbúsins í formi gjaldeyris.

Í reynd er ég ekki viss um það hvernig Kýpur mun fara að því að losa höft. En vandinn var stóru bankarnir tveir sem voru risar í samanburði við hina bankana.

Annar var aflagður, gerður að "slæmum banka" en eignir voru færðar yfir í "Bank of Cyprus" sem gerður var að "góðum banka."

Í leiðinni þurrkaðar að megni til út ótryggðar innistæður. Og á sama tíma, sett höft við því hve mikið fé af reikningi hver og einn má taka út.

Það voru þessir tveir risabankar í samhengi Kýpur er voru vandinn að stærstum hluta, og nú þegar leyfunum af öðrum voru sameinaðar "Bank of Cyprus" þá er hann stóra vandamálið. Í dag er inni í hinum skv. AGS ca. 50% af öllum banka eignum, sem sagt hann er hálfdrættingur á móti öllum hinum.

Þannig að það segir ekki endilega mikið, þó hinir bankarnir geti starfað.

- Mig hefur lengi grunað, að kýpv. stjv. muni þurfa að ganga lengra með afskriftir í samhengi "BoC" - og afskrifa að auki að hlutfalli a.m.k. "tryggðar innistæður."

Kýpur getur vart dregið sér meira lánsfé - - þannig að slík leið getur verið eina leiðin ef landið á að geta komist úr höftum.

Þ.e. að slátra því fé að stórum hluta sem mun vilja út. En hitt er annað mál, hvort þ.e. mögulegt að gera það með löglegum hætti.

Það getur verið að Kýpur verði fast innan hafta eins og við erum enn, vegna þess að Kýpur getur ekki fundið leið til að framkvæma slíka aðgerð löglega - - þannig að Kýpur muni, eins og Ísland virðist vera að gera tilraun til, ætla sér að vaxa út úr vandamálinu með hagvexti, og þannig smám saman útvega það fé sem upp á vantar.

Nema að á Kýpur á enn eftir að framkalla viðsnúning. Kannski tekst það.

En ég á eftir virkilega að sjá það svo ég trúi, að Kýpur verði á undan okkur úr höftum.

Niðurstaða

Ég vona sannarlega að Kýpur muni ganga vel. En hafandi í huga að - enn er að mestu eftir að kemba lánabækurnar, skoða hvert tilvik fyrir sig þ.e. áætla hvað hver getur borgað mikið miðað við núverandi aðstæður og líklegar framtíðar. Hvort sem viðkomandi er einstaklingur eða fyrirtæki.

Að það blasir við að afskriftir eiga eftir að verða miklar. En Kýpur er líklega enn statt í fyrri hluta kreppu. Með langt í frá allar slæmar fréttir frá hagkerfinu komnar fram.

Þá velti ég fyrir mér - - hvernig bankarnir munu fara að því að fjármagna afskriftir. En það hjálpaði eins og ég nefndi ísl. endurreistu bönkunum, að hafa fengið eignasöfnin á hálfvirði jafnvel minna en það, og hafa því drjúgt borð fyrir báru fyrir líklegum afskriftum.

En bankarnir á Kýpur starfa flestir enn. Þeir tveir langstærstu komust í vanda. Sá stærsti var lagður niður "Laiki Bank" og sameinaður "Bank of Cyprus" þ.e. í reynd - - tryggðar innistæður auk tiltekins hluta eignasafns. Sumu leiti svipað og hér var gert.

Þ.e. munurinn að ca. helmingurinn af bankakerfinu miðað við eignir er enn uppistandandi. Ef maður telur ekki "BoC" með. Það verður áhugavert að sjá hvernig þeim bönkum mun ganga. En það virðist verið er að leitast við að halda sem flestu gangandi. Þannig lágmarka efnahagstjón.

Þ.e. spurning hvernig ástand eignasafns "BoC" raunverulega er? Hve mikið hinir þurfa að afskrifa? Hvort þeir ráði við það?

Ég eiginlega efa að höftin á Kýpur geti fyrsta lagi farið niður - - fyrr en þetta endurskipulagningarferli eigna bankanna er lokið.

Þetta tók dágóðan tíma hér þ.e. rúm 2 ár nærri 3 eiginlega.

Ljóst virðist að Kýpur getur ekki fengið meira lánsfé, þannig að ef endurreisnin er dýrari en áætlað er. Þá muni það líklega þíða - - vandræði við haftalosun muni verða áframhaldandi.

En vilji til að lána Kýpur meiri pening virðist ekki fyrir hendi. Og restin af evrusvæði virðist telja Kýpur það lítið land, að líklega lætur það Kýpur frekar róa - detta út úr evrunni. En að taka þá áhættu að lána Kýpur meira fé, sem þeir mundu vita að líklega yrði ekki endurgreitt.

Það verður forvitnilegt að fylgjast áfram með sögu Kýpur innan evrunnar.

Og sjá hvort þ.e. virkilega svo sem Sigrún Davíðsdóttir heldur - að Kýpur njóti kostanna af evrunni.

Kv.

Stjórnmál og samfélag | Breytt 22.1.2014 kl. 00:36 | Slóð | Facebook | Athugasemdir (4)

Stjórnmál og samfélag | Breytt 22.1.2014 kl. 00:36 | Slóð | Facebook | Athugasemdir (4)

20.1.2014 | 02:41

Það þarf ekki frekari vitnan við, evran var mistök - en ég held að hún verði ekki afnumin, a.m.k. ekki í náinni framtíð

Þetta er í 3-sinn sem ég segi frá glænýrri skýrslu starfsmanna Framkvæmdastjórnar ESB, en þetta er barasta svo mögnuð skýrsla, að ég eiginlega verða að tala um hana í eitt skipti enn. Segjum að allt er þegar þrennt er!

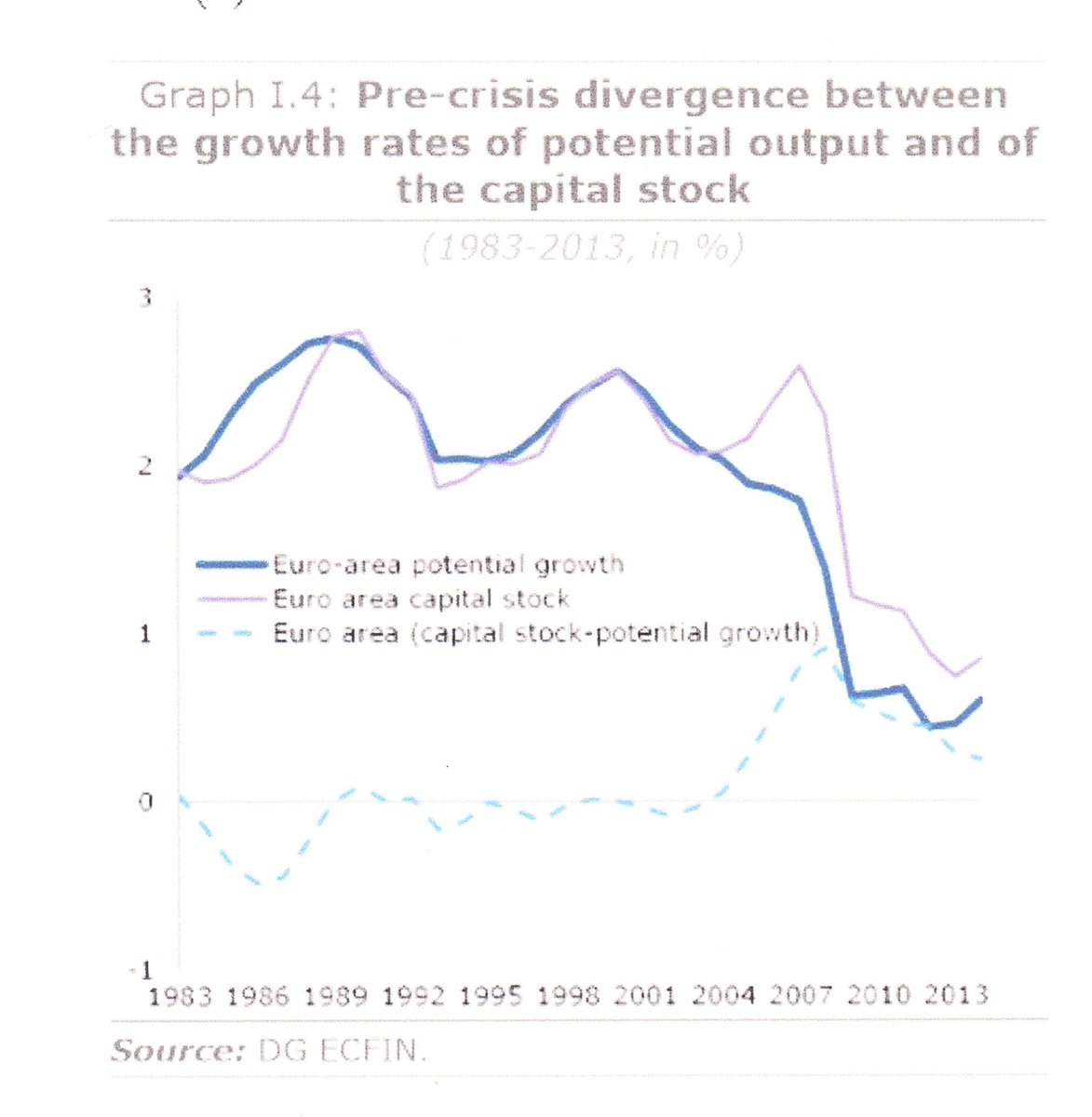

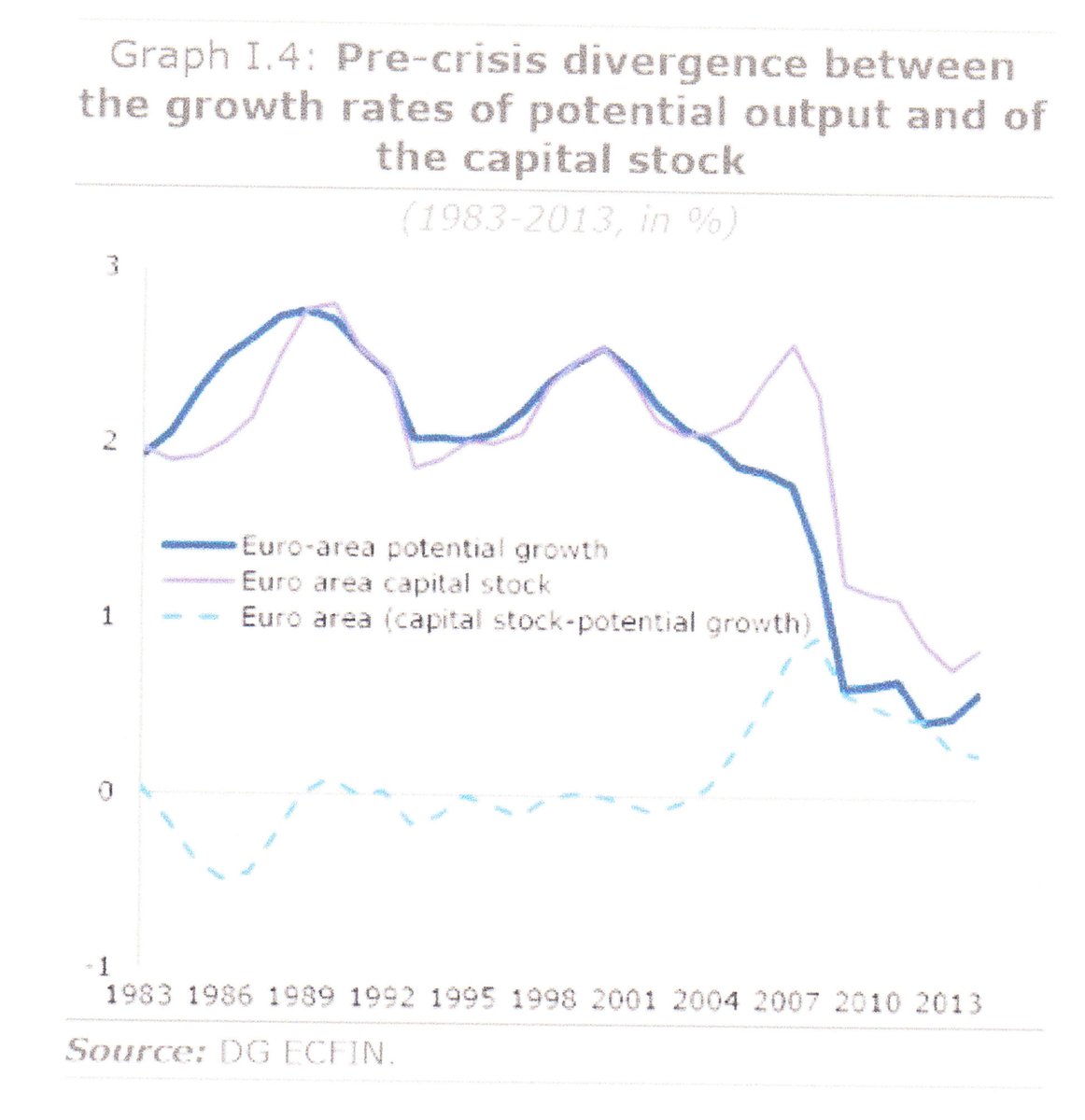

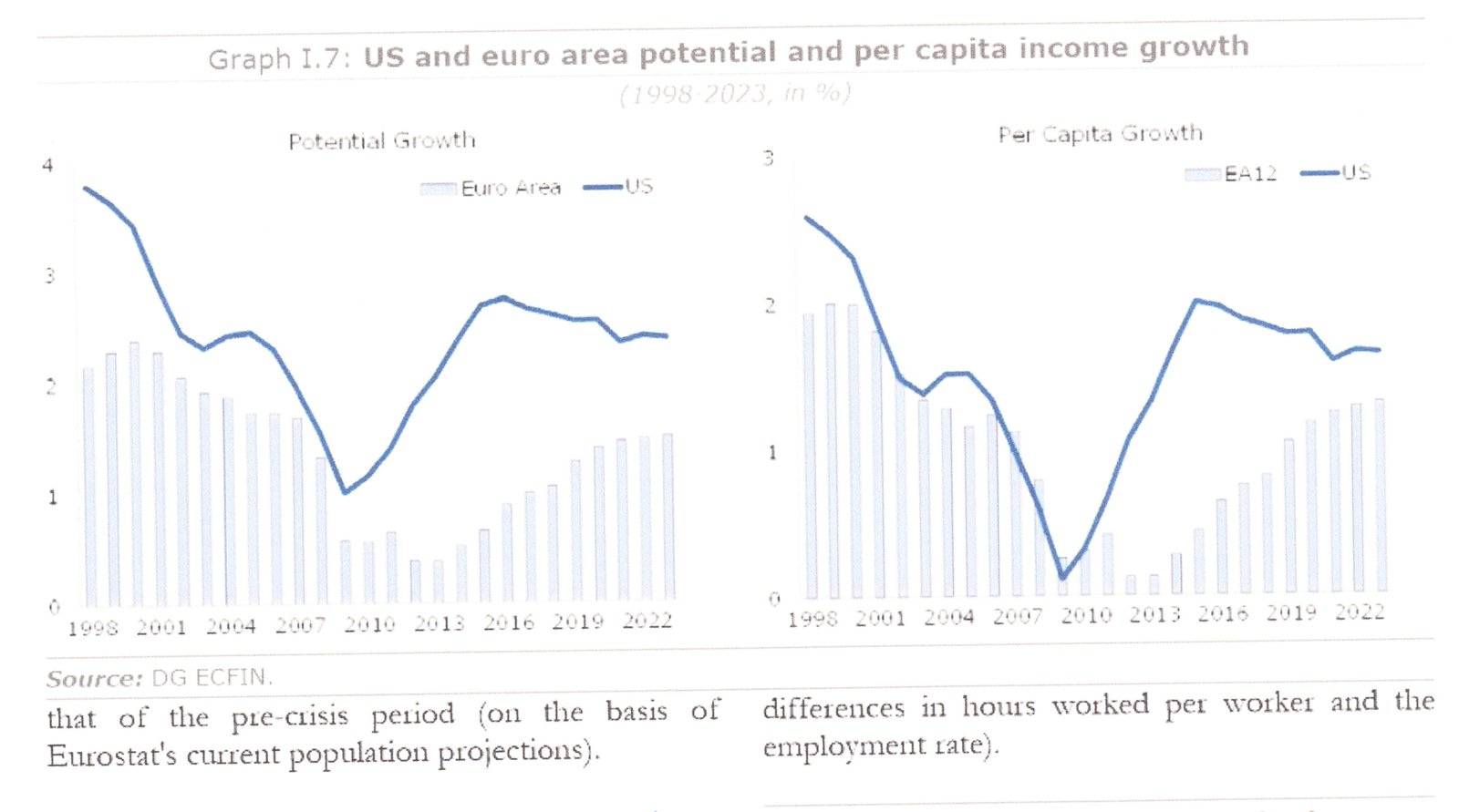

Það er mynd á bls. 12 sem er svo mögnuð að hún segir nánast ein og sér allt sem þarf að segja!

Quarterly Report on the Euro Area.

Ég er ekki að halda því fram að allt sé evrunni að kenna - - en það sést vel á myndinni að ofan að mögulegur hagvöxtur sbr. "Euro Area Potential Growth" var í minnkun, tja áður en evran var búin til.

Ég veit að það hljómar sérkennilegt, en þeir þ.e. starfsmenn Framkvæmdastjórnarinnar, hljóta að hafa sett inn tölur fyrir sömu meðlimalönd árin á undan áður en evrusvæðið varð til.

Og eins og sjá má lesa í að til staðar hafi verið niðursveifla þá þegar í mögulegum vexti. Það trend varð að sjálfsögðu ekki til af völdum evrunnar.

Þ.e. ekkert sem kemur reyndar á óvart, en Evrópa var farin að finna harkalega fyrir samkeppni frá Asíu þegar á 9. áratugnum, þegar um var að ræða samkeppni frá Japan og S-Kóreu, ásamt svokölluðum Asíu tígrum þ.e. Tævan, Malasíu, Indónesíu og Singapore. Ef einhver man eftir því, voru þau lönd kölluð ásamt S-Kóreu en mínus Japan, asísku tígur hagkerfin.

Innri markaðurinn í Evrópu er búinn til ca. í niðursveiflunni í mögulegum vexti sem var í gangi á 10. áratugnum - - sjá fyrri dalinn.

Og mögulegur vöxtur fer nokkuð upp - höfum í huga að þetta er meðaltal yfir öll þau lönd sem eru í dag í evru.

En síðan er Kína að berja harkalega að dyrum á seinni hl. 10. áratugarins. Og þ.e. í framhaldi af myndum innri markaðarins, sem hugmyndir um stofnun evru komust á flug.

- Og hugmyndin var sem sagt, að toppa 10. áratuginn í hagvexti.

- Að áratugurinn eftir upptöku evru, mundi bæta rjómanum ofan á, þ.s. virtist hafa verið uppsveifla síðan innri markaðurinn varð til.

En eins og þið sjáið, fer mögulegur vöxtur aftur að dala nokkurn veginn um svipað leitið og evrusvæði verður til!

Það er þetta sem er svo kaldhæðið!

Svo endar dæmið í verstu kreppu sem Evrópa hefur gengið í gegnum í um 80 ár!

- Er einhver möguleiki á því að þeir sem bjuggu til evruna - komi og biðjist afsökunar?

- Nei, ekki nokkur hinn minnsti möguleiki.

Ég var í gærkveldi á mynd "The Wolf Of Wall Street" með Leonardo Di Caprio.

Fín mynd - - en þ.e. skemmtilega að íhuga að sá náungi er hann leikur á að vera sölumaður dauðans, þ.e. hann getur selt hvað sem er og mun segja þér hvað sem hann þarf að segja þér - til að selja.

Þ.e. einmitt þ.s. gerðist þegar evrunni var komið á fót, það fór fram eitt allsherjar "sales pitch" þ.s. fólki var sagt, að allt yrði betra.

Evran mundi fela í sér meiri hagvöxt - meiri stöðugleika - minna atvinnuleysi - betri lífskjör og ekki síst "ódýrari" lán.

Öllu þessu var lofað til aðildarþjóðanna, þ.e. einmitt þ.s. ég fór að hugsa er ég horfði á þessa mynd, þetta "sales pitch" þ.s. virkilega er verið að selja "draum" um framtíð eins og bestu sölumenn gera, en eins og á við um sölur glæpamannsins á Wall Street, er ekki um að ræða draum sem verður að veruleika.

Þ.e. draumurinn um betra líf - meiri hagvöxt - minna atvinnuleysi - meiri stöðugleika o.s.frv.

Kemur líklega ekki til að rætast - - nema kannski draumurinn um stöðugleika.

En þá erum við að tala um stöðugleika í ástandi svipuðu því sem Japan gekk í gegnum í 20 ár.

Sem er meir eins og martraðarútgáfan af draumnum, sem þjóðum Evrópu var seldur.

Nema að þ.e. enn verið að selja þennan draum, eftir að hann er þegar orðinn að martröð innan Evrópu, nánar tiltekið á Íslandi.

Eins og ekkert af því sem myndin að ofan sýnir hafi gerst!

Ég segi því við ykkur - - dreifið þessum upplísingum!

Því þær eru raunverulega og nánar tilekið - óhrekjanlegar!

Niðurstaða

Hvað mun þá gerast á evrusvæði. Ég er farinn að hallast að því að það verði ekkert snöggt hrun. Heldur séum við að horfa fram á einmitt - japanskt ástand. Þ.e. mörg ár af stöðugleika í ástandi sem verður svipað og í Japan milli ca. 1990 - 2010. Þ.e. ástand þ.s. skiptist á örlítinn hagvöxt milli 0,5-1%, sem öðru hvoru líklega hverfur. En það eiga örugglega eftir að verða frekari krísur. Því að í ástandi líkt og Japan þ.s. verðbólga er mjög nærri líklega "0%" jafnvel verðhjöðnun sum ár og lág verðbólga sum önnur, en kannski meðaltal mjög nærri "0%." Verður fjandanum erfiðara fyrir löndin í S-Evrópu að greiða lánin sín til baka. Það mun þurfa til að dæmið gangi upp, fáránlega háan afgang af ríkisútgjöldum. Og það mun verða erfitt að viðhalda honum ár eftir ár - tja nk. áratugi.

Sem segir að ég tel að þetta geti ekki gengið án enda. En að endirinn geti verið langt undan.

Svo það má velta fyrir sér hvort þetta endist eins lengi og í Japan, þ.e. það taki 20 ár eins og í Japan, áður en kosinn er til valda. Sá sem þorir að skipta um stefnu.

Eða hvort það verður fyrr.

Þ.e. engin leið að segja fyrir það með vissu - hve lengi. Enda virðast pólit. elíturnar sem eru ráðandi í löndunum, vera allar samdauna um það að vilja láta "projectið" ganga upp. Sem þíðir að þeir munu ætlast til að þjóðirnar gangi í gegnum endalausa röð fórna. Og alltaf sagt að ljósið sé rétt handan við hornið.

Það virðist nánast ekkert eftir af þessu - - nema hinn pólitíski vilji að halda áfram.

Því efnahagslega séð - - væri mun skynsamara að taka evruna niður. Skipulega að sjálfsögðu, best í samkomulagi - þannig að þá væri skuldum hverrar þjóðar einnig skipt í hina endurreisu gömlu gjaldmiðla þannig að engin þjóð þyrfti frekar að vera í þeim vanda, að skulda of mikið í gjaldmiðli sem viðkomandi þjóð ekki ræður yfir.

Kv.

19.1.2014 | 02:25

Ráðlegast að halda þjóðaratkvæðagreiðslu tengda spurningunni um aðildarviðræður samhliða nk. Alþingiskosningum!

Rifrildið um þjóðaratkvæði um það hvort þjóðin vill ræða við ESB eða ekki. Er augljóslega vegna þess að ríkisstjórnin hefur ekki kynnt nokkra dagsetningu. Um það hvenær sú atkvæðagreiðsla skala fara fram.

Það væri augljóslega ekki nokkrum manni í hag að halda slíka þjóðaratkvæðagreiðslu innan kjörtímabilsins, þ.e. ekki heldur viðræðusinnum.

Því að ríkisstjórn skipuð ráðherrum og með þingmeirihluta sem er andvígur aðild, mun bersýnilega aldrei ljúka samningum á kjörtímabilinu. Þó svo að niðurstaða atkvæðagreiðslu um þá spurningu hvort þjóðin vill að viðræður fari fram - hafi skilað meirihluta "já."

- Til þess að binda enda á þetta rifrildi - - væri einfaldast að kynna dagsetningu.

- Og þ.e. langsamlega skynsamast að halda þá atkvæðagreiðslu samhliða nk. þingkosningum.

Þetta ætti að geta virkað fyrir alla - þ.e. andstæðinga aðildar, þá sem eru áhugasamir um viðræður en ekki endilega aðild, og þá sem eru áhugasamir um aðild og vilja þess vegna viðræður.

En þ.e. ekki nokkur möguleiki á annarri útkomu en algerum farsa, ef ríkisstjórnin væri knúin til að hefja viðræður.

Þ.s. hún mundi að sjálfsögðu aldrei treysta sér til að ljúka þeim, þ.s. stjórnin er eftir allt saman andvíg aðild.

Þannig, að aðildarviðræður væru látnar fara af stað, en engar ákvarðanir gætu verið teknar - - því ráðherrarnir sem væru ósammála þeirri líklegu niðurstöðu sem viðræðurnar leiða fram, gætu aldrei samþykkt þær útkomur - þannig að engum útistandandi köflum væri lokað.

- Þannig séð gæti stjórnin hangið á því, að þó svo að hún sé knúin til viðræðna!

- Þá sé hún ekki endilega skuldbundin til að ljúka þeim.

Ég held að meira að segja aðildarsinnar og viðræðusinnar, ættu að geta orðið sammála um það - - að við Íslendingar ættum ekki að gera mótherjum okkar við samningaborðið það, að neyða þá til að upplifa slíkan farsa.

Það væri augljóslega þjóðinni til minnkunar - - gerði hana að atlægi.

En þ.e. enginn möguleiki á því, að ríkisstjórnin sem er andvíg aðild, samþykki að setja samninganefnd skipuð pólitískum andstæðingum hennar - - síðasta samninganefnd var að sjálfsögðu skipuð einlægum aðildarsinnum, "ekki hlautlausum fræðimönnum."

Það eru engir hlutlausir fræðimenn - sem unnt væri að afhenda málið, og láta afgreiða það með algerlega óhlutdrægum hætti.

Málið er stórpólitískt hvernig sem á það er litið! Það eru engir sem geta verið hlutlausir í því. Þ.s. eftir allt saman, allir þættir málsins eru háðir mati þess útkoma byggir algerlega á sýn viðkomandi.

Hvað næst fram ef atkvæðagreiðslan er haldin samhliða þingkosningum?

Nú, ef þjóðaratkvæðagreiðsla um það hvort þjóðin vill setja viðræðurnar aftur af stað, er haldin samhliða nk. Alþingiskosningum 2017. Þannig að þjóðin er að greiða er hver og einn gengur inn í kjörklefa, fær 2-stk. atkvæðaseðla.- Annar fyrir þjóðaratkvæðagreiðsluna.

- Hinn fyrir Alþingiskosningarnar.

Þá kemst þjóðin ekki hjá því, að hafa spurninguna um aðild í huga inni í kjörklefanum. Og því ofarlega í huga, þegar hún í það skiptið - velur hverjir eiga að stjórna landinu næst.

Það að sjálfsögðu tryggir það ekki 100% að þjóðin muni velja ríkisstjórnarflokka, út frá spurningunni um aðildarviðræður, þetta eingöngu eins og ég sagði - hámarkar líkur þess að svo verði.

Þannig að þá mundu nk. Alþingiskosningar um leið verða að þjóðaratkvæðagreiðslu um spurninguna um aðildarviðræður.

Ég mundi líta svo á, að ef núverandi stjórnarflokkar í það sinnið halda áfram - þá væri það svar þjóðarinnar við aðildarspurningunni, jafnvel þó svo að um þá spurningu hefði þjóðin í reynd sagt "já" en samt kosið núverandi stjórnarflokka til valda. En þá teldist ekki mikil alvara að baki því "já."

Á hinn bóginn, væri þetta tækifæri aðildarsinna, og einnig viðræðusinna sem kannski eru ekki endilega aðildarsinnar, að sannfæra þjóðina.

- Höfum í huga að 2017 ætti margt um Evrópusambandið vera farið að skýrast, þ.e. hvert sambandið sjálft er að fara á sinni vegferð, er hófst þegar kreppan í Evrópu byrjaði.

- Þannig séð því, ætti þjóðin að vera betur upplýst um framtíðarstöðu ESB en hún gat áður verið.

- Því hennar upplýsta ákvörðun af hærri gæðum, en hún hefði áður getað verið.

Ég bendi að auki á mjög áhugaverða skýrslu starfsmanna Framkvæmdastjórnar ESB fyrir þá sem ekki enn hafa séð hana, og nánar tiltekið á mjög áhugaverða mynd sem sjá má á bls. 11.

Quarterly Report on the Euro Area.

Takið sérstaklega eftir línunni sem er merkt "Euro area potential growth." Og enn fremur, sjáið hvernig "potential growth" minnkar stöðugt árin eftir 2000.

Það sem þetta segir okkur er að evran hafi alfarið misheppnast sem aðferð til hagvaxtarlegs viðsnúnings fyrir ESB.

Þetta eru mjög mikilvægar upplýsingar - - bendi fólki einnig á að lesa nánar þetta plagg, en þar kemur enn fremur fram spá sérfræðinga Framkvæmdastjórnarinnar, þess efnis að 2023 verði lífskjör evrusvæðisríkja einungis 60% af lífskjörum í Bandaríkjunum, vegna þess hve afskaplega lélegur meðalhagvöxtur evrusvæðis verði í millitíðinni þ.e. 0,9% sbr. á bilinu rúmlega 2% til 3% fyrir Bandaríkin.

2017 ætti það þegar verið að sjást vel - hvort þessi spá sé ekki örugglega að rætast.

Þ.s. ég er að segja, er að við sjálfstæðissinnar höfum ekkert að óttast með því, að lísa því yfir að þjóðaratkvæðagreiðslan muni fara fram samhliða nk. kosningum til Alþingis.

Legg ég því til að ríkisstjórnin tilkynni sína fyrirætlan, að halda þá þjóðaratkvæðagreiðslu samhliða þingkosningunum 2017. Og málið er dautt og rifrildið koðnar niður.

Líkur eru mjög miklar á því að það blasi við árið 2017 að ESB sé ekki sérdeilis spennandi valkostur.

Niðurstaða

Ríkisstjórnin tilkynni að þjóðaratkvæðagreiðsla um þá spurningu hvort þjóðin vill að viðræðum um aðild að ESB sé framhaldið eða ekki - fari fram samhliða kosningum til Alþingis árið 2017. Þetta sé niðurstaða sem sé sú besta í boði fyrir alla miðað við núverandi aðstæður og síðustu kosningaúrslit. Þessi niðurstaða mundi ekki seinka aðildarviðræðum miðað við þá seinkun sem orðin er og er óhjákvæmileg vegna úrslita Alþingiskosninganna 2013. En þ.e. ekki nokkur möguleiki að núverandi stjórnarflokkar mundu klára viðræður þó þeir væru knúnir til að halda þær. Með þessu væri aðildarsinnum veitt afskaplega sanngjarnt tækifæri til að sannfæra þjóðina um það - að sá valkostur sem þeir bjóða upp á sé hinn rétti fyrir land og þjóð. Og þetta væri raunverulegt tækifæri!

Ég persónulega tel að 2017 verði það kýrskýrt að ESB sé ekki hagstæður valkostur fyrir land og þjóð. Þannig að sjálfstæðissinnar séu ekki að taka neina umtalsverða áhættu með því að skuldbinda sig til að halda þjóðaratkvæðagreiðslu um viðræður samhliða nk. þingkosningum.

Best sé fyrir alla einmitt, að lísa þessu yfir sem fyrst - - til þess að binda enda á rifrildið um það, hvenær skal kjósa um málið.

Þessi tímasetning sé sú besta fyrir alla!

Kv.

18.1.2014 | 00:17

Er kominn tíma á innflutning á kínverskum bílum?

Íslendingar hafa lengi verið djarfir í því að flytja inn ný merki á markaðinn hér á landi. T.d. hófst innflutningur á bílum frá S-Kóreu á 9. áratugnum. Frá Japan í kringum 1966 eiginlega sama ár og Japan hóf útflutning bíla til Evrópu. Nú er glænýr bifreiðaframleiðandi frá Kína, með áætlanir um að hefja innreið á Evrópumarkað. Merki sem enginn á Íslandi hefur líklega heyrt um!

Tegundin heitir - - > Qoros

Þetta er fyrirtæki sem stofnað var 2007 í Sjanghæ, um er að ræða samstarf tveggja fyrirtækja þ.e. fyrirtækis er áður hét Chery Automotive Inc. sem framleiddi línu af afskaplega hráum og ódýrum bílum undir nafninu Chery, og ónefnds ísraelsks tækni-fyrirtækis. Fyrirtækið fékk nafnið "Qoros Auto Co., Ltd."

Mynd - Qoros 3 sedan

Fyrsti bíllinn var settur á markað 2013 þ.e. Qoros 3. Og sá hefur gengið í gegnum "krass próf" í Evrópu sjá: EuroNcap-Qoros 3 Sedan.

Fyrsti bíllinn var settur á markað 2013 þ.e. Qoros 3. Og sá hefur gengið í gegnum "krass próf" í Evrópu sjá: EuroNcap-Qoros 3 Sedan.

Skv. tölunum á síðu EuroNcap, virðist sá bíll hafa staðist prófið - með A+ eða hér um bil.

Þannig að hann er ákaflega öruggur í árekstri skv. því.

Hann er greinilega engin fjaðurvigt, en á síðu EuroNcap kemur fram: 1425 kg.

Hérna er umfjöllun frá "HonestJohn" síðunni: Qoros Qoros 3

Skv. því sem þar kemur fram, mun sala á Qoros sedan hefjast á meginlandi Evrópu á þessu ári.

Hann virðist hafa tvær vélar í boði, báðar 1.6l bensín. Önnur með túrbó hin án túrbó. Sú aflminni 124 hestöfl en sú aflmeiri 154 hestöfl.

Síðan er 2015 á leiðinni smærri útgáfa, en þó á sama undirvagni:

Qoros 3 hatchback to make world debut in Geneva

Sá er afskaplega huggulegur bíll ef marka má myndir sbr:

Einnig þessi mynd:

Einnig þessi mynd:

Sá virðist nota sömu vélar og sedaninn, í reynd virðast þeir náskyldir. Þ.e. hlaðbakurinn sé einfaldlega stytt útgáfa af sama bíl.

Einnig er fyrirhugaður - station bíll, sjá:

Og að auki, jepplíngur. Allt á sama undirvagni sbr. "modular platform":

Ég á von á því að í öllum tilvikum verði boðið upp á sömu 1.6cc bensínvélina í túrbó formi eða án túrbó.

Eðlilega er sá aflminni enginn sportbíll, skv. Autocar áætluð hröðun hlaðbaks með þeirri vél 11,6 í hundraðið, meðan að túrbó vélin gefi hröðun upp á 9,7 sekúndur.

Það virðist einnig töluvert lagt í innréttingar, sjá:

Þó hún líklega sé ekki að setja neinn nýjan standard - - virðist a.m.k. á mynd, að hún líti þokkalega út þó svo að hönnunin sé ekki eins nýstárleg og í nýjustu bílum t.d. frá S-Kóreu.

En sjálfsagt gildir í fyrstu tilraun, að ná öllum grunnatriðum réttum, og samsetningargæðum einnig.

Ég á ekki heldur von á því að þessir bílar setji nýjan standard í aksturseiginleikum, en miðað við útlit þeirra - þá ættu a.m.k. aksturseiginleikar að vera samkeppnisfærir.

Miðað við það hve þungur "sedaninn" er, þá er líklega nóg af hljóðeinangrandi efnum, þannig að veghljóð - vindhljóð og annað þess háttar, ætti að vera innan bærilegra marka.

Reyndar grunar mig, að þessir bílar gætu verið nánast jafn góðir - og t.d. S-kóreanskir bílar svona ca. eina kynslóð aftur.

Framleiðandinn með því að koma þegar í stað fram með "fallega" hönnun - - vill að tegundin fái sem fyrst "gæðastimpil." Verði ekki álitin "ódýrt rusl." Eða eitthvað þess konar.

- Enn veit ég ekki um neinn vestrænan fréttamiðil sem hefur reynsluekið Qoros 3.

Þannig akkúrat hvernig þeir eru, er enn dálítið - - óvisst.

En þ.e. a.m.k. mjög traustvekjandi, hve vel "sedaninn" kemur út úr árekstraprófi EuroNcap.

Það bendir til þess að allt "basic engineering" sé líklega á ágætum gæðastandard, sem ég túlka sem vísbendingu þess - - að undirvagnshönnun og tjúnnun, sé líklega á sambærilegum gæðum eða nærri þeim.

Svo mig grunar að það sé því ekkert að því að keyra þessa bíla. Það verði engar slæmar fréttir.

Þá er það spurning um - - verð!

En nýr framleiðandi sem ekki hefur enn neitt orðspor á markaði, verður að halda sig á Jörðinni með verð, þ.e. bjóða bílana á hagstæðum verðum miðað við gæði og búnað.

Niðurstaða

Nei ég er ekki með neitt umboð á Íslandi. En þessir bílar eru þeir huggulegustu sem ég hef séð frá Kína. Þessir bílar verða allir seldir í Evrópu á næstu árum. Sem þíðir að ef þarna úti er "enterpricing" íslendingur, þá gæti verið erfiðisins virði - að setja sig í samband við Qoros Auto Co., Ltd. í Sjanghæ. Og kanna það á hvaða verði í "júönum" þessir bílar bjóðast.

En ég bendi á að á sl. kjörtímabili, var komið á gjaldeyrisskiptasamningi milli Íslands og Kína. Þ.e. Kína tekur við ísl. krónum í skiptum fyrir júön. Sem þíðir að þ.e. ekkert sem kemur í veg fyrir að sá eða þeir íslendingar sem eru að pæla í þessu hugsanlega, kaupi bílana beint frá Kína milliliðalaust.

Tja svipað og mér skilst að Toyota á Íslandi hefur lengst af gert eða kannski alltaf, þ.e. verslað beint við framleiðandann í Japan.

Kv.

Samgöngur | Breytt 19.1.2014 kl. 01:13 | Slóð | Facebook | Athugasemdir (4)

16.1.2014 | 23:41

Samkomulag aðildarríkja ESB um Bankasamband í vandræðum vegna deilna við Evrópuþingið!

Þarna kemur til það - að þingið er ósátt við samkomulag sem leiðtogar aðildarþjóðanna og ráðherrar aðildarþjóðanna komust að sín á milli, um sameiginlegan "slitasjóð."

Þingið er ósátt, að það samkomulag var gert beint milli ríkisstjórna aðildarríkjanna og þar með algerlega framhjá hinu venjubundna ákvörðunartökuferli Evrópusambandsins, þ.s. þingið hefur mikilvægt hlutverk.

Þingið er sem sagt "ósátt við aðferðina" sem það telur "ólöglega" og hins vegar er það ósátt við sjálft samkomulagið, þ.e. fyrirkomulag þess "sameiginlega slitasjóðs" sem ríkin samþykktu að koma á fót.

European Parliament challenges plan for €55bn bank rescue fund

- Þingið vill að sjóðurinn taki til starfa 2018 en ekki 2026.

- Það vill einnig að sjóðurinn verði betur fjármagnaður, þ.e. telur hann of veikan.

- Það vill að sjóðurinn hafi aðgang að "lánalínu" til að draga sér fé - - ef sjóðurinn þarf á meira fé að halda. Líklega er verið að tala um þá hugmynd að sjóðurinn hafi lánalínu við Seðlabanka Evrópu. Þannig aðgang að "tæknilega séð" takmarkalausri fjármögnun.

- Ekki síst að þingið vill einfalda ákvarðanatökuferlið sem snýr að beitingu fjármuna sjóðsins, gera hann að sjálfstæðari stofnun en núverandi samkomulag hljóðar upp á.

Þarna er núverandi þing komið í bein átök við ríkisstjórn Þýskalands. En það samkomulag sem aðildarþjóðirnar náðu sín á milli í desember sl., var það mesta sem ríkisstjórn Þýskalands var til í að sætta sig við.

En skv. því verður svokallaður "slitasjóður" sem fjármagnaður á að vera af bönkum í aðildarríkjum, búinn til 2026 með því að "slitasjóðir" einstakra landa sem fram að þeim tíma verða fyrir hendi og fjármagnaðir eingöngu af bönkum í hverju landi fyrir sig renna saman í einn sameiginlegan.

Skv. því leggja aðildarríkisstjórnirnar því sjóðakerfi ekki til neitt fé - með beinum hætti. Skv. stefnu ríkisstjórnar Þýskalands, að kerfið verði eingöngu fjármagnað af bönkunum.

Að auki, er ríkisstjórn andvíg því að sjóðurinn fái lánalínu hjá Seðlabanka Evrópu, því það mundi fela í sér þá hættu - - að opna bakdyraleið að því að Seðlabanki Evrópu endurfjármagni bankakerfi Evrópu í gegnum þann slitasjóð með "seðlaprentun."

Tja eins og "US Federal Reserve" og "Bank of England" gerðu á sínum tíma.

Þjóðverjar eru og hafa verið mjög andvígir seðlaprentun af nokkru tagi - - vegna eindreginnar andstöðu við allt það sem getur stuðlað að aukinni "verðbólgu."

En það væri að sjálfsögðu mjög sterk freisting að nota lánalínuna ef í óefni er komið, þ.s. eftir allt saman er bankakerfið aðildarþjóða ESB það risastórt þ.e. ca. 3-föld þjóðarframleiðsla ESB, að ef meiriháttar fjármálaóstöðugleiki steðjar að getur fjármögnun í gegnum Seðlabankann með beinni prentun verið eina leiðin sem fær mundi vera til þess að verja kerfið falli.

- Ég sé ekki fyrir mér að ríkisstjórn Þýskalands muni láta undan kröfu Evrópuþingsins, en það hótar að kæra núverandi málsmeðferð fyrir Evrópudómstólnum.

-------------------------------------

Á hinn bóginn munu kosningar til Evrópuþings fara fram í aðildarríkjum ESB dagana 22-25 maí nk. Og það má vænta nokkurra breytinga á liðsskipan þingsins í þeim kosningum.

T.d. eru líkur á að næsta þing verði "síður" Evrópusinnað, og ef til vill - hallara undir sjónarmið ríkisstjórnar Þýskalands en núverandi liðsskipan þess.

Þannig að verið getur, að ríkisstjórn Þýskalands muni sætta sig við það, að deilan milli þingsins og aðildarríkjanna um endanlega niðurstöðu mála verði í hnút þangað til a.m.k. að afstaða nýkjörins þings liggur fyrir einhvertíma síðsumars nk. sumar.

Niðurstaða

Ég tek reyndar undir að mörgu leiti sjónarmið þingmannanna. En þ.e. alveg rétt að sjóðurinn verður alltof veikur - með einungis 55 milljarða evra. Sem dæmi kostaði hrun "Anglo Irish" bankans eins og sér um 30 milljarða evra. Og það eru margir miklu stærri bankar en "Anglo Irish" bankinn sálugi innan aðildarríkjanna. Þannig að sjóðurinn mundi geta mjög augljóslega þurrkast út.

Síðan mundu geta skapast vandræði milli 2014 og 2026 áður en einstakir "slitasjóðir" fjármagnaðir innan einstakra aðildarríkja eiga að renna saman og mynda þann sameiginlega sjóð. Og ekki augljóst hvernig þau vandræði mundu leysast.

Þó skv. núverandi samkomulagi hafi sjóðir einstakra landa rétt á að fá lán frá eigin ríkissjóð eða frá slitasjóði næsta lands, þá virðist augljós hætta á því að ef vandi verði inna einstaks lands eða einstakra landa. Að eina leiðin verði að leita til björgunarsjóðs evrusvæðis sbr. "ESM." Þannig að skattborgarar þess lands eða þeirra landa, muni verða knúnir til að taka á sig skellinn eins og varð í tilviki Írlands um áriö.

Þannig að innan núverandi fyrirkomulags, eru tengslin milli banka og ríkja ekki enn rofin. Þannig að bankavandræði geta enn leitt til skuldavandræða ríkissjóða, og víxlverkast og skapað nýja fjármálakreppu innan Evrópu.

Ég hef því vissa samúð með afstöðu þingmannanna, að eina leiðin sé líklega að næst endurfjármagna bankana með seðlaprentun - - þó að ég á sama tíma sjái engan möguleika á því að ríkisstjórn Þýskaland muni gefa sína afstöðu eftir.

Kv.

15.1.2014 | 19:05

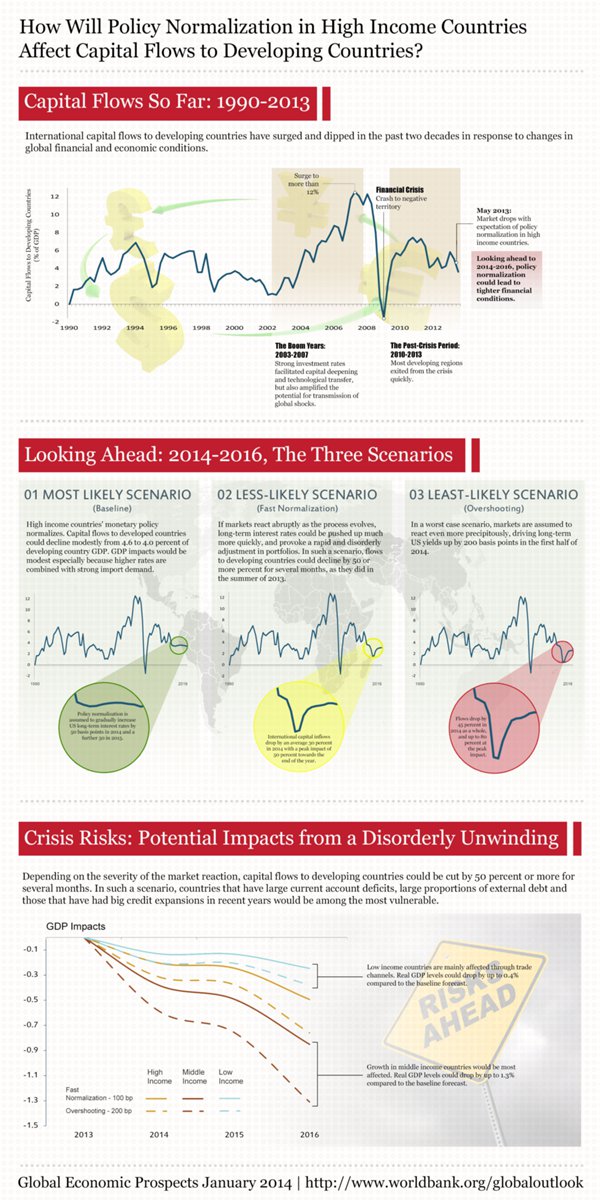

Heimsbankinn varar við möguleika á kreppu í nýmarkaðslöndum!

"World Bank" varar við þeim möguleika að peningastreymi til svokallaðra "nýmarkaðslanda" geti skroppið saman um allt að 80%, svartsýnasta spá - eða 50% miðspá eða einungis 20% þeirra "góða" spá. Mestu um þetta valdi peningastefna á dollarasvæðinu - - en þ.s. dollarinn hefur um 80% heims viðskipta. Hafa breytingar á peningastefnu Seðlabanka Bandaríkjanna eðs "US Federal Reserve" mjög umfangsmikil áhrif innan peningakerfis heimsins.

Sjá mynd sem sjá má á síðu "World Bank":

Developing economies need robust blueprints to sustain growth

- “In a disorderly adjustment scenario, financial inflows to developing countries could decline by as much as 80 per cent for several months, falling to about 0.6 per cent of developing country gross domestic product,"

- “Nearly a quarter of developing countries could experience sudden stops in their access to global capital, substantially increasing the probability of economic and financial instability . . . For some countries, the effects of a rapid adjustment in global interest rates and a pullback in capital flows could trigger a balance of payments or domestic financial crisis.”

Punkturinn er sá - að hin mikla seðlaprentun í Bandaríkjunum, ásamt mjög lágum vöxtum. Hafi haft þau áhrif að fé hafi leitað til - nýmarkaðslandanna. Í leit að betri ávöxtun, en hefur verið í boði innan Bandar. meðan "US Federal" reserve hefur verið á sama tíma að hamast við að viðhalda lágu vaxtastigi sem víðast innan bandar. hagkerfisins.

Það sem menn óttast er, að það takist ekki að gera sveifluna "mjúka" þ.e. hæga en aflíðandi brekku. Eins og til stendur.

Heldur verði á einhverjum punkti innan ferlisins - snögg sveifla á flæði fjármagns til nýmarkaðs landanna - vegna markaðshræðslu. Þannig að það snögg minnki í einhverjum fjölda ríkja.

Þ.s. nokkur þessara hagkerfa hafi upp á síðkastið viðhaldið "viðskiptahalla" sbr. Indónesía og einnig Tyrkland, og nokkur flr. svo sem Malasía og Tæland.

Að auki hefur töluvert verið ástundað í fj. þessara landa, að taka dollaralán - til að hagnýta sér hina hagstæðu vexti á dollarasvæðinu. En í staðinn taka menn gengisáhættu - tja eins og Íslendingar lærðu 2008 að getur skapað vissa tegund af hættu.

Líkur eru auk þessa taldar á því að nokkuð sé um skuldug til ofurskuldug fyrirtæki innan þeirra hagkerfa.

Með öðrum orðum, að í nokkrum fj. þessara landa - - sé möguleiki á svokölluðu "snögg stoppi" þ.e. "sudden stop" þegar peningaflæðið allt í einu snýr við eins og við t.d. fundum harkalega fyrir hérlendis 2008.

Vandinn við þetta, að slíkar hreyfinga er erfitt að - spá fyrir um. Menn geta bent á hættur, en hvar punktarnir liggja þegar hreyfingar hætta að vera mjúkar og verða allt í einu hraðar - veit í reynd enginn.

Fjöldi hagfræðinga hefur bent á að ástand í nýmarkaðslöndum í dag líkist um margt ástandinu rétt fyrir svokallaða Asíufjármálakreppu upp úr miðjum 10. áratugnum, sem þá skók nýmarkaðslönd Asíu svokallaða "asíu tígur hagkerfi."

- Nú hefur Heimsbankinn, bæst í hóp þeirra radda. Sem vara við þessum möguleika.

Niðurstaða

Heimsbankinn er ekki að spá nýmarkaðslanda-kreppu. Telur að það verði neikvæð áhrif, þegar dragi úr peningastreymi til þeirra. Það er talið öruggt, að úr því muni draga, eftir því sem "US Federal Reserve" minnkar prentun og síðan lýkur henni við árslok - ef allt fer skv. áætlun. Þau neikvæðu áhrif verði skammvinn - þ.e. eftir 6 mánuði muni þau líklegast vera liðin hjá.

Auðvitað annað verður uppi á teningnum, ef einhver þessara hagkerfa detta í snögga kreppu, jafnvel nokkur þeirra.

Hún gæti þá lýst sér svipað og Asíukreppan á 10. áratugnum. Ef versta sviðsmyndin verður ofan á.

Kv.

Skv. erlendum fréttum kynnti Hollande tvær meginaðgerðir til sögunnar. Það er, 50ma.€ útgjaldaniðurskurð hjá franska ríkinu - dreift á nk. 3 ár. Þetta skilst mér að samsvari rúmlega 2% af þjóðarframleiðslu Frakklands. Hin aðgerðin var að losa frönsk fyrirtæki undan kostnaði upp á 30ma.€ per ár af félagslegum stuðningi við fjölskyldur verkamanna sem þau hingað til hafa verið knúin til að fjármagna. Um þetta munar nokkuð skv:

"Mr Hollande’s promise of a €30bn cut in social charges would shave some 5.4 per cent off average total wage bills for employers."

Skv. fréttum, á þetta að tengjast svokölluðum "responsibility pact" milli atvinnulífs og stjórnvalda, sem ekki kom beint fram nein lýsing á í fréttum helstu fjölmiðla.

En sjálfsagt þarf Hollande að halda jafnvægi milli hægri og vinstrivængs eigin flokks.

Síðan sagði hann einnig - - "Mr Hollande said he would propose three initiatives for the EU with Germany, to harmonise economic policies, including corporate taxes, to co-ordinate energy policy and to forge a European defence policy – all longstanding French policy wishes."

- Hugmyndir Frakka um samræmda fyrirtækja skatta innan Evrópu - hafa þó hingað til ekki fengið jákvæða áheyrn. Efa t.d. að Norðurlönd væru hrifin af því, að samræma sína skatta upp á við.

- Það hefur verið augljós ágreiningur milli Frakka og Þjóðverja um varnarmál og hernaðarmál, Þjóðverjar t.d. ekki tekið í mál að skipta sér af átökunum í Sýrlandi sem hafa verið hjartans mál Hollande, Þjóðverjar þverneituðu einnig að skipta sér af átökum í Líbýu á sínum tíma - t.d. neituðu að lána flutningavélar í eigu þýska hersins til að flytja hergögn á sínum tíma, eða lána eigin orrustuvélar til þess verkefnis. Ólík afstaða Frakka og þjóðverja í utanríkismálum - hefur verið ein af ástæðum þess, að það hefur virst vera minnkandi hlýja í samskiptum landanna.

- Síðan er viss togstreita um orkumál, sem m.a. hefur orðið til vegna "energy wende" stefnu Þýskalands þ.e. þeirrar ákvörðunar Þjóðverja að loka öllum þýskum kjarnorkuverum, meðan að kjarnorka er megingrunnur rafmagnsframleiðslu Frakka og Frakkar líklega vilja - - að kjarnorka sé áfram skilgreind sem "græn" orka.

Í öllum þrem málum virðist stefna landanna ekki samrýmanleg.

Hollande stonewalls on private life to make reform pitch

François Hollande promises tax cuts for French business

Hvaða þýðingu hefur þetta?

Sparnaðaraðgerðirnar eru líklega ekki eins róttækar og virðist við fyrstu sín - - en rétt er að benda á að Hollande átti eftir að bregðast við kröfu Framkvæmdastjórnar ESB um það, að rétta af kúrsinn hvað þróun ríkishalla Frakklands varðar svo að hallinn stefndi í rétta átt - - þ.e. inn fyrir 3% múrinn sem skv. reglum ESB er hámarks heimilaður ríkishalli.

Þær niðurskurðaraðgerðir tóna við aðgerðir t.d. Mariano Rajoy á Spáni - - og þ.e. alveg ljóst, að niðurskurðurinn mun auka á efnahagslegar samdráttarlíkur í Frakklandi yfir þau 3 ár sem niðurskurðurinn dreifist.

Þ.e. þessar aðgerðir bætast ofan á 15ma.€ niðurskurð áður kynntur fyrir þetta ár. Og sá 50ma.€ viðbótar niðurskurður dreifist þá á árin 2015 - 2016 og 2017.

- Það er þá spurning að hvaða marki hin aðgerðin - - þ.e. að minnka kostnað atvinnulífsins af eigin starfsmönnum, vegur upp á móti.

En ef þetta dugar til þess að nýr vöxtur getur hlaupið í franskan einka-atvinnurekstur, á meðan að ríkið er að draga saman segl.

Þá gæti nettó útkoman forðast það að vera - samdráttaraukandi. Jafnvel með smá heppni, ef Þýskaland heldur áfram að auka á orkukostnað Þýskara fyrirtækja, með "energy wende" stefnunni þar í landi.

Þá er a.m.k. hugsanlegt að, lagt saman, þá dugi áhrif hvors tveggja til að brúa nokkuð bilið í samkeppnishæfni fransks atvinnulífs samanborið við þýskt.

--------------------------------------

Það mikilvægasta sem þarf að gerast fyrir Hollande, er að sú hnignun fransks atvinnulífs er hefur verið í gangi - síðan hann komst til valda. Verði stöðvuð.

Það verður að koma í ljós hvort að minnkun á kostnaði fyrirtækja af eigin starfsmönnum, með því að franska ríkið létti af atvinnulífinu tilteknum félagslegum útgjöldum, dugi til þess að snúa vörn í sókn.

Að algeru lágmarki, þarf hnignunin að stöðvast!

Það kemur þá væntanlega fram á næstu mánuðum, hvort að þessi breyting hleypir frönsku atvinnulífi kapp í kynn.

Niðurstaða

Sennilega hefur enginn franskur forseti í tíð 5 Lýðveldis Frakklands, glatað vinsældum eins hratt. Að auki skilst mér að skv. nýlegum tölum sé hann sá óvinsælasti, síðan stofnað var til 5 Lýðveldisins - fylgi komið niður undir 20%. Sem eru hreint magnaðar óvinsældir.

Annað sem hefur hrjáð hann, er stöðugur samdráttur í einkahagkerfinu í Frakklandi er virðist hafa hafist fljótlega eftir að hann tók við völdum. Líklega er það ásamt vaxandi atvinnuleysi af völdum þess samdráttar, stór hluti í hratt vaxandi óvinsældum forseta Frakklands.

Það verður að koma í ljós, hvort að aðgerðir Hollande dugi til að hleypa frönsku atvinnulífi kapp í kinn. En Hollande virkilega má ekki við því að árið 2014 verði ár efnahags samdráttar.

Með þetta miklar óvinsældir, væri mjög veruleg hætta á félagslegri ókyrrð - ef það væri útkoman. En Frakkar eru þekktir fyrir gríðarleg fjöldamótmæli - öðru hvoru í gegnum árin. Við gætum séð milljónir á götum borga Frakklands. Jafnvel sjálft 5. Lýðveldið riða til falls.

Kv.

13.1.2014 | 23:30

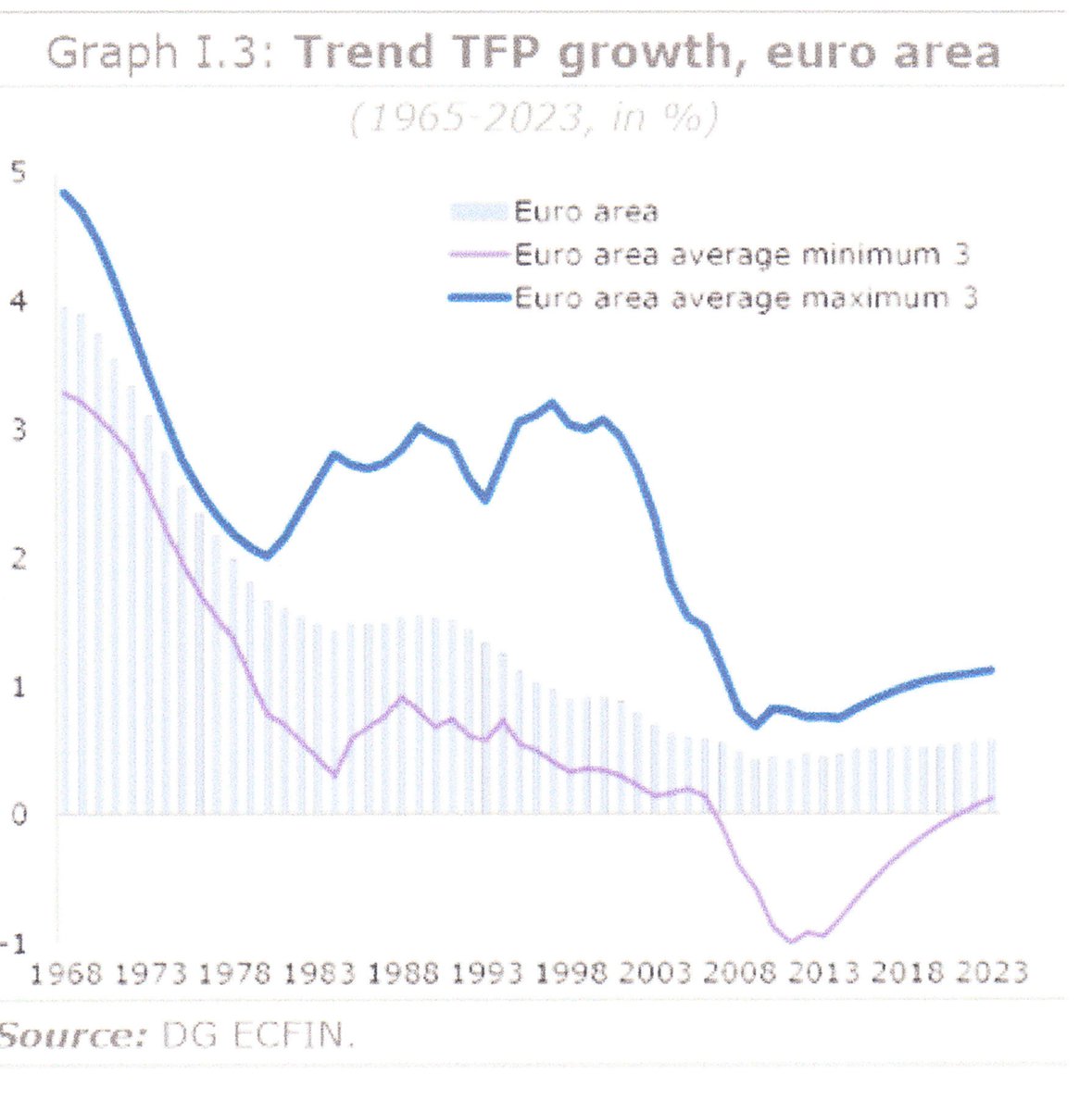

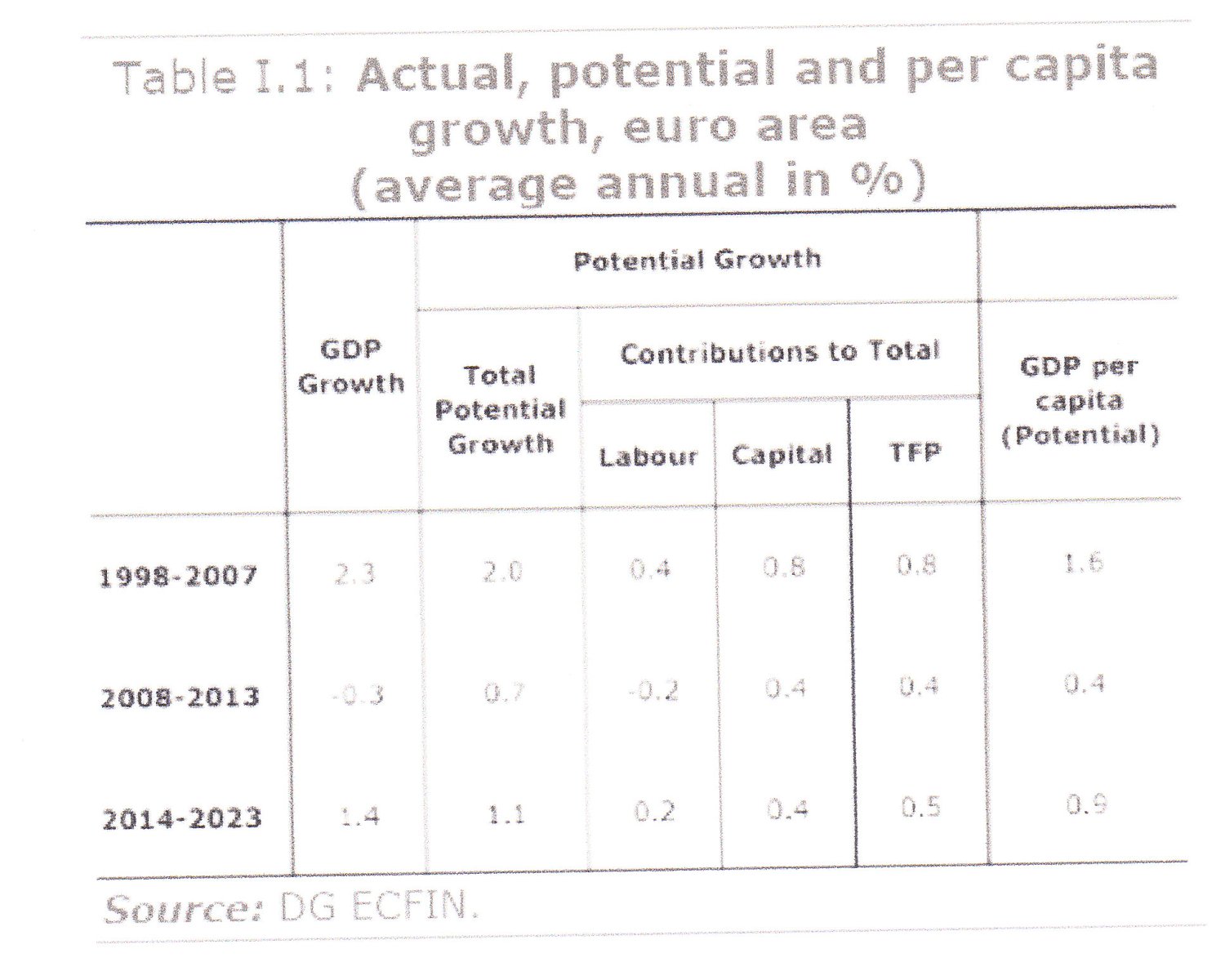

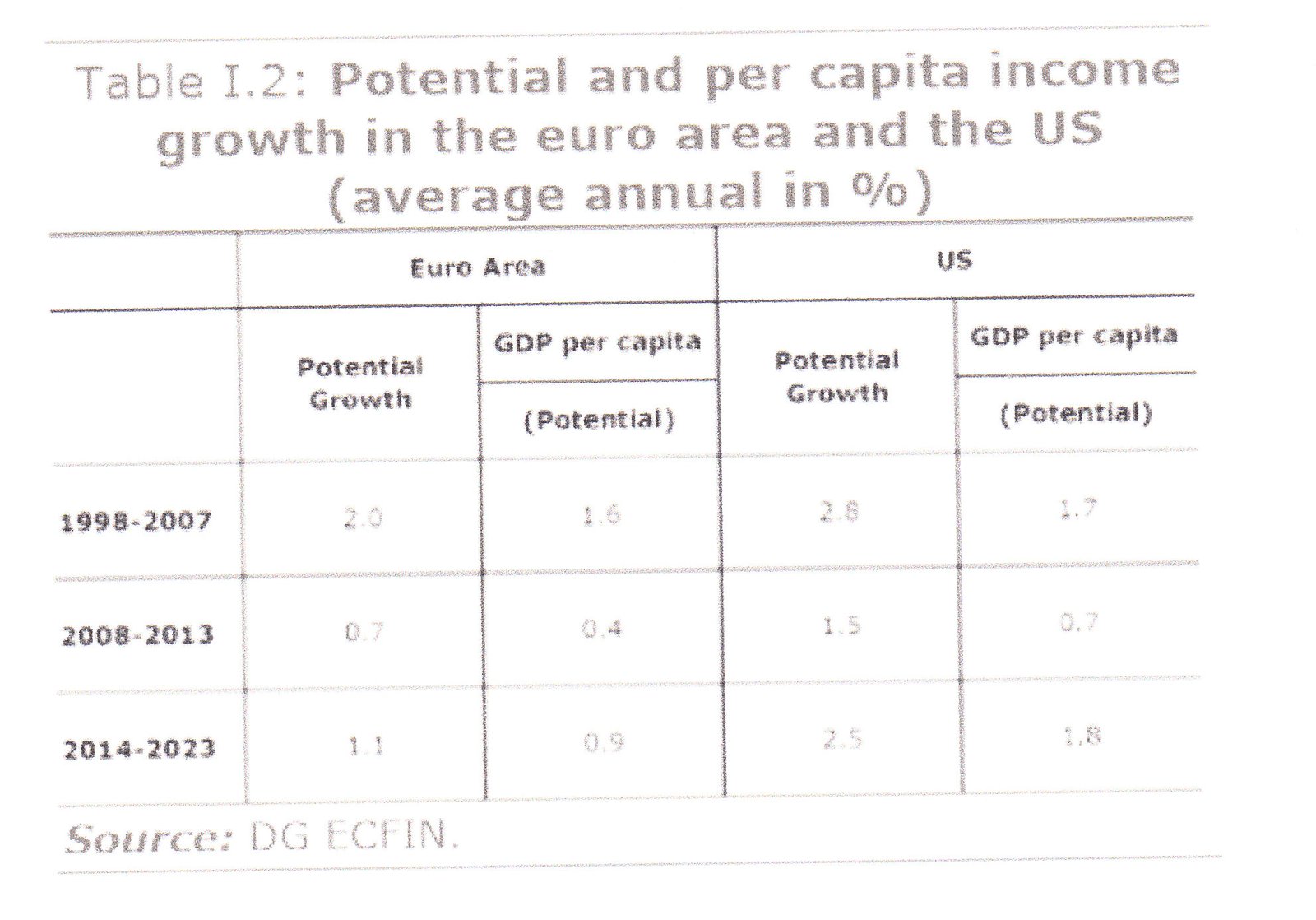

Lífskjör á evrusvæði verða 60% af lífskjörum í Bandaríkjunum 2023

Þetta er niðurstaða starfsmanna Framkvæmdastjórnar ESB. En þessi útkoma kemur fram í stórmerkilegri skýrslu: Quarterly Report on the Euro Area. Margt mjög merkilegt kemur fram - t.d. að það hefur orðið alvarleg hnignun í vexti "Total Factor Productivity" eða "TFP" eða "framleiðni í Evrópu. Sem rekja má a.m.k. aftur á miðjan 10. áratuginn.

Þ.s. áhugavert er að sú hnignun virðist hafa haldið áfram eftir 2000!

- Takið eftir línunum tveim - önnur sýnir meðaltal framleiðniaukningar 3-bestu landanna á evrusvæði.

- Meðan sú neðri sýnir þróun framleiðni hjá 3-lökustu meðlimalöndum evrusvæðis.

Þessi mikla hnignun í vexti framleiðni - - getur verið skýring að einhverju verulegu leiti þeirrar miklu hnignunar sem hefur síðan 1995 verið í gangi innan framleiðsluhagkerfið Evrópu.

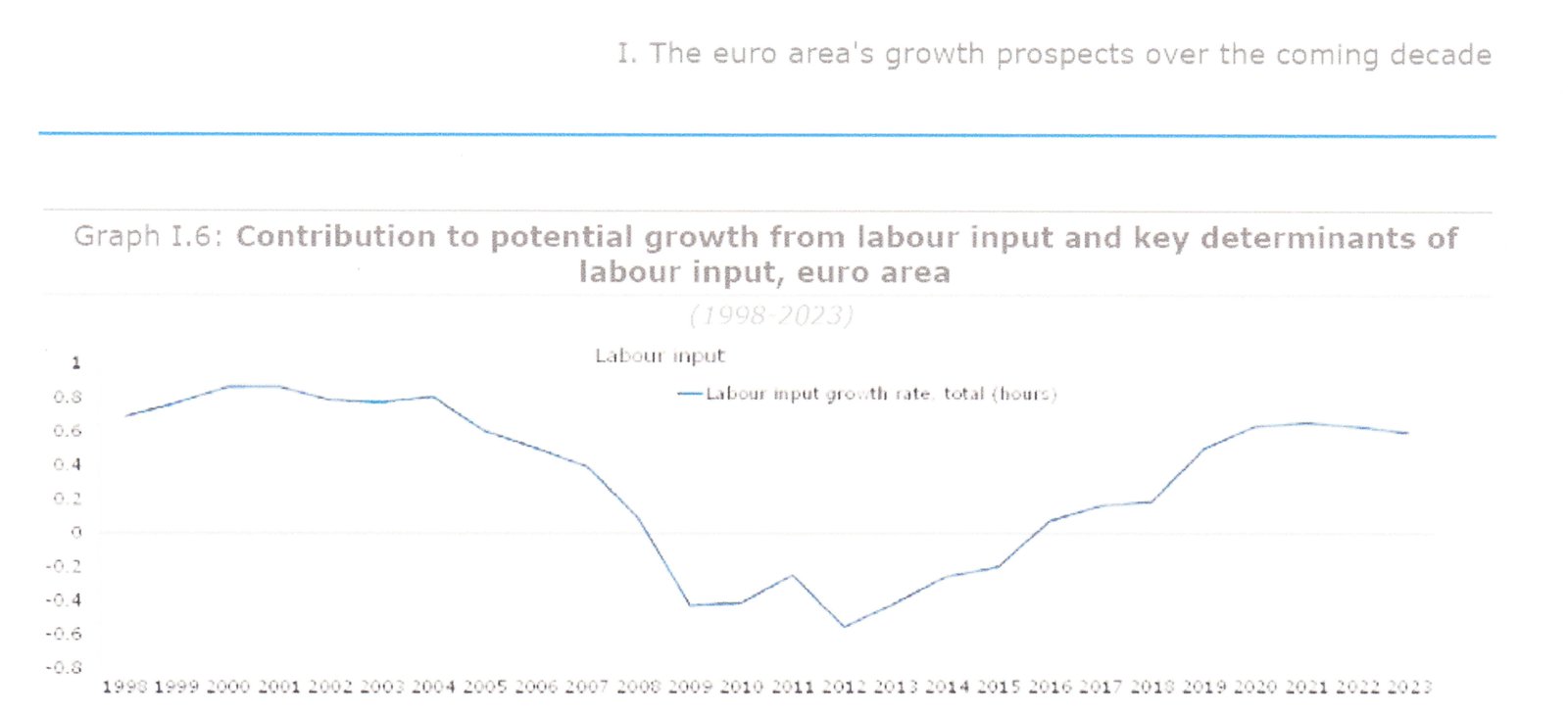

Á myndinni að neðan, sést að aukið atvinnuleysi dregur úr þátttöku vinnumarkaðar í hagvexti.

Þeir áætla að þetta lagist smám saman á næstu árum, en þó verði atvinnuleysi 2023 samt líklega meira en það var 2007.

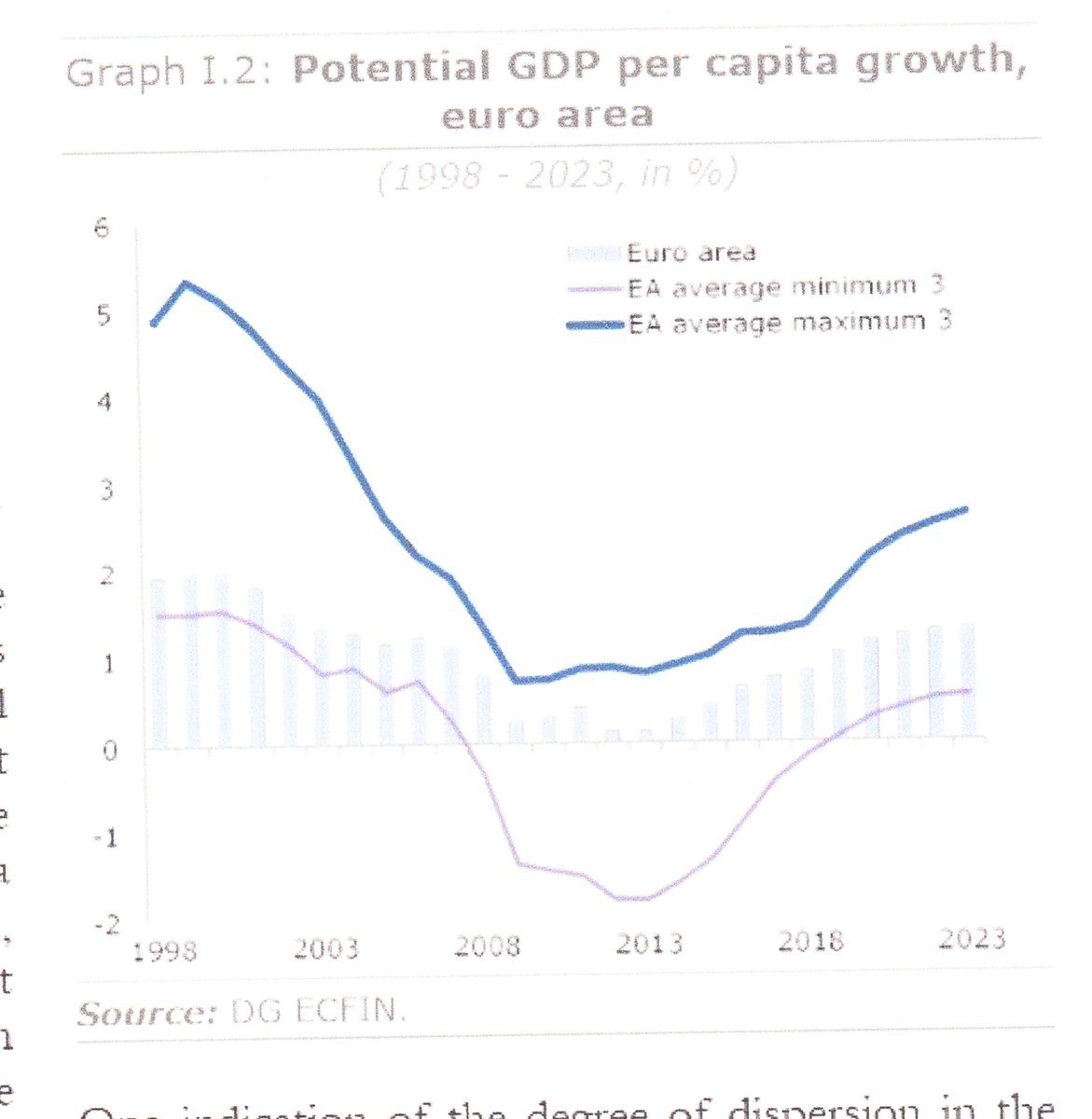

Og hvað með áhrif á hagvöxt - - sjá næstu mynd!

Aftur vekja þeir athygli á þeim mikla mun sem er á milli 3-bestu landa og þeirra 3-verstu. Þau 3 bestu séu skv. spánni að sleppa nokkurn veginn án umtalsverðs hagkerfistjóns, og viðhaldi áfram nokkurn veginn fyrri hagvaxtargetu.

Meðan að fyrir þau 3 verstu, sé hagvaxtargeta umtalsvert sköðuð og vöxtur í framhaldi af kreppu umtalsvert lakari en fyrir kreppu.

- Að meðaltali sé vöxtur evrusvæðis eftir kreppu áætlaður - ca. prósenti lakari en fyrir kreppu.

Síðan er önnur yfirlitsmynd ekki síður áhugaverð!

- Takið eftir að mögulegur vöxtur hrapar úr 1,6% í 0,4% meðan kreppan stendur yfir, en réttir við sér einungis upp í 0,9%.

- En samt áætla þeir raunverulegan vöxt örlítið betri þ.s. framan af tímabilinu, verði evrusvæði að vinna upp slaka sem kreppan bjó til.

- "...actual GDP growth rates are expected to be slightly higher than potential rates over the coming decade since the euro area will still be faced with a significant negative output gap at the end of the short term forecasts in 2015, of the order of 1.5 %."

- "Once the gap is closed, actual GDP growth rates will then simply equal the potential growth rates for the period 2019 up to 2023."

Einmitt, hagvöxtur til skamms tíma 2016-2018 verði 1,5% en lækki eftir það í 0,9%.

Samanburður við Bandaríkin!

Þetta er punktur sem starfsmenn Framkvæmdastjórnarinnar kjósa sjálfi að koma fram með.

- "The evidence provided in the table and graph suggests that not only has the US's growth performance been relatively less affected by the financial crisis but also that the US is expected to emerge from the crisis in a stronger position compared with the euro area."

- "Following the inevitable rebalancing / restructuring of their respective economies in the immediate post - cr isis period (i.e. 2008 - 2013), the US is expected to achieve average potential and per capita income growth rates over the period 2014 - 2023 which are broadly comparable with the pre - crisis decade, whereas the euro area's equivalent growth rates are expected to be halved. "

- "On the assumption that the euro area and US forecasts underpinning this scenario prove accurate, the euro area is forecast to end up in 2023 with liv ing standards relative to the US which would be lower than in the mid - 1960's ."

- "If this was to materialise, euro area living standards (potential GDP per capita) would be at only around 60% of US levels in 2023, with close to 2/3 of the gap in living standar ds due to lower labour productivity levels, and with the remaining 1/3 due to differences in the utilisation of labour (i.e. differences in hours worked per worker and the employment rate). "

- Mín skoðun er að starfsmenn Framkvæmdastjórnarinnar séu þarna líklega að vanmeta líklegan mun á framtíðar hagvexti Bandaríkjanna vs. Evrusvæðis.

- En ég bendi á að "fracking" ævintýrið í Bandar. hefur valdið því að verð á náttúrugasi sl. 7 ár hefur hrapað innan Bandar. um 70%. Að auki er olíuframleiðsla í aukningu, stefnir í að Bandar. fari langleiðina með að anna eigin eftirspurn. Mig grunar að þetta til samans muni lyfta meðal hagvexti Bandaríkjanna - - upp um 1% prósent. Þannig að hagvaxtarmunurinn verði heilu prósenti meiri a.m.k. en þeir gera ráð fyrir.

- Að auki er ég ekki viss um að þeir geri fulla grein fyrir neikvæðum áhrifum á samkeppnishæfni atvinnulífs innan evrusvæðis. af stöðugt hærra orkuverði þar, eða líklegum neikvæðum áhrifum á hagvöxt af því - ef fyrirtæki fara í vaxandi mæli að leita til svæða þ.s. orka kostar minna.

Þannig að ef þeir telja - skv. sínum niðurstöðum, að lífskjaramunur milli evrusvæðis og Bandar. verði 40%.

Þá grunar mig að útkoman verði nær 50% eða jafnvel 55% þ.e. að lífskjör á evrusvæði verði einungis 50% eða 45% af lífskjörum í Bandar. árið 2023.

--------------------------------------

Að lokum bendi ég á eina mynd enn:

´

- Það sem ég vek athygli á - - er hið hraða hrun á "mögulegum" vexti eða "potential growth" eftir 2000, þegar evran er tekin upp.

- Þetta er mjög sérstakt, en það virðist að ákveðinn hápunktur sé ca. 1998. Síðan sígur á ógæfuhliðina, og algerlega öfugt við þ.s. haldið var fram - að evran mundi bæta samkeppnishæfni og skilvirkni hagkerfis Evrópu. Virðist hún í besta falli, engin jákvæð áhrif hafa til þeirrar bættu samkeppnisstöðu eða skilvirkni, þannig að þróunin batni.

Það má eiginlega segja - - að þessi mynd undirstriki miklu betur en mörg orð. Hve gersamlega mislukkuð sú tilraun að skapa efnahagslega viðspyrnu fyrir Evrópu með því að búa til sameiginlegan gjaldmiðil hefur reynst vera.

- Þvert á móti er hagvöxtur áranna 2000-2007 einungis svipað góður og árin 1990-2000.

- Þetta eru árin sem evran á að vera að sanna sig!

- Þvert á móti, þ.s. við vitum að innan nokkurra landa þau ár voru í gangi fjárfestingarbólur er voru ósjálfbærar og að þær bólur voru hluti af mældum hagvexti þeirra ára; þá var í reynd hinn sjálfbæri hagvöxtur áranna 2000-2007 minni en áratuginn á undan.

- Myndin að ofan er sýnir stöðugan samdrátt í mögulegum hagvexti, að hann er þau sömu ár minni en áratuginn á undan - - sannar þessa tilfynningu mína.

Tilraunin með evruna misheppnaðist því gersamlega!

Niðurstaða

Það er auðvitað ægilegur hagvaxtarlegur ósigur fyrir Evrópu að skv. niðurstöðu eigin hagfræðinga Framkvæmdastjórnar ESB. Sé evrusvæði að dragast næsta áratug svo harkalega aftur úr Bandaríkjunum hvað lífskjör varðar - - að þeir meta að þau verði 40% lakari en lífskjör í Bandar. að líkindum árið 2023.

Ég held reyndar að munurinn verði líklega vart minni en 50%. Þ.s. hagvöxtur í Bandar. verði líklega nær 3% en þeim rúmum 2% sem þeir áætla.

Þetta þíðir auðvitað að evrusvæði er að dragast hlutfallslega enn herfilegar aftur úr í hlutfallslegu samhengi miðað við heimssvæði - - þ.s. hagvöxtur verður enn meiri á nk. áratug en í Bandar.

- Tek fram að starfsmenn Framkvæmdastjórnarinnar setja þetta fram - sem aðvörun. Og skora í framhaldinu á aðildarþjóðir evrusvæðis, að sjá til þess að þetta verði ekki niðurstaðan.

- En þeir telja að Evrópa verði að vinna upp þann vaxandi mun á framleiðni milli Evrópu og Bandaríkjanna, sem hafi verið að ágerast eftir 1995. Ef fram fer sem horfir, verði framleiðni á evrusvæði einungis 73% af framleiðni í Bandar. árið 2023.

- Evrusvæði hafi dregist aftur úr Bandar. í þróun framleiðni um 10% síðan 1995, og síðan kreppan hófst hafi sú neikvæða þróun ágerst enn frekar. Þjóðir evrusvæðis verði að taka á stóra sínum, og vinna upp þennan mun - stöðva þessa öfugþróun.

Ég legg það í mat hvers og eins af lesendum, hversu líklegt það sé að leiðtogar aðildarþjóða evrusvæðis takist að yfirvinna glataða samkeppnisfærni miðað við Bandaríkin, að þeim takist jafnvel að yfirvinna þá gjá sem hefur verið að myndast milli samkeppnishæfni evrusvæðis og Bandar.

Kv.

Stjórnmál og samfélag | Breytt 14.1.2014 kl. 22:46 | Slóð | Facebook | Athugasemdir (5)

12.1.2014 | 22:32

Væri það mjög sanngjarnt að halda þjóðaratkvæðagreiðslu um þá spurningu hvort þjóðin vill hefja aðildarviðræður á ný?

Ég ætla aðeins að leiða hjá mér allra nýjustu umræðuna, þ.s. stungið er upp á því að spurt sé beint "vill þjóðin aðild að ESB." En ég er eiginlega sammála því, að eðlilega spurningin sé - - "vill fólk hefja viðræður um aðild að nýju." Skoðanakannanir hafa hingað til sýnt meirihluta stuðning fyrir viðræðum um aðild, en sem er áhugavert - að þegar spurt er beint jafnvel í sömu könnum sama hóp hvort menn vilja aðild að ESB, þá er niðurstaðan oftast nær á annan veg - að þá segir meirihlutinn "nei."

- En það gæti verið óheppilegt - að binda hendur samninganefndar, með því að spyrja áður en samið er um aðild, beint um það hvort fólk vill aðild eða ekki.

- Á hinn bóginn er seinni spurningin, hvort fólk vill viðræður eða ekki, ekki þess eðlis að samninganefnd væri með nokkrum hætti bundin af öðru en því, að láta viðræður fara fram!

- Viðræður skv. því, þurfa þá ekki einu sinni að klárast!

- Þ.e. einmitt sá seinni punktur sem ég vill vekja athygli á!

Hvað mundi gerast ef haldin er þjóðaratkvæðagreiðsla, og niðurstaða meirihlutans er sú - að skipa núverandi ríkisstjórn að hefja viðræður að nýju?

Það sem fólk þarf að átta sig á er að þetta væri algerlega absúrd útkoma - að ætla stjórnarflokkum sem eru andvígir aðild það, að klára viðræður fyrir lok kjörtímabils.

Það er gersamlega kýrskýrt að - að sjálfsögðu, mundu stjórnarflokkarnir þá mæta þeirri tilskipun þjóðarinnar að hefja viðræður - - en þ.e. ekki séns í helvíti að þær yrðu kláraðar innan ramma kjörtímabilsins.

Að auki mundu stjórnarflokkarnir skipa sitt eigið fólk í samninganefnd, ekki mundi koma til greina að skipa þá nefnd sem samdi fyrir hönd síðustu ríkisstjórnar. En ef einhver telur þetta ósanngjarna afstöðu, bendi ég viðkomandi á það - - að sá viðkomandi mundi líklega ekki ráða þá samninganefnd til verka sem stjórnarflokkarnir núverandi mundu skipa. Það sé ekki sanngjarnt að ætla, stjórnarflokkunum að ráða samninganefnd sinna pólit. andstæðinga.

Sú nefnd mundi auðvitað fylgja öðrum samningsmarkmiðum en þeim sem fylgt var þegar samið var við ESB í tíð síðustu ríkisstjórnar, þeim sem stjórnarflokkarnir sem andvígir eru aðild - mundu setja.

Ég get algerlega ábyrgst það, að útkoman yrði - - löng röð árangurslausra samningafunda. Þ.s. mjög ólíklegt er að hugmyndir stjórnarflokkanna um það hvað sé ásættanleg samningsútkoma, sé samrýmanleg við hugmyndir samningamanna ESB um þau atriði eða líklega afstöðu aðildarþjóðanna til þeirra sömu atriða.

Niðurstaða

Punkturinn er einfaldlega sá. Að langsamlega skynsamlegast er að láta þjóðaratkvæðagreiðslu um það hvort hefja skal viðræður að nýju. Fara fram samhliða kosningum til Alþingis 2017. Þar sem að engar líkur eru hvort sem er á því að núverandi stjórnarflokkar mundu skila af sér samningi fyrir lok kjörtímabils. Þá felst ekki í því nokkur viðbótar töf á samningaferlinu, ef niðurstaða þjóðarinnar verður sú 2017 að hefja viðræður að nýju - - samhliða því að hún hefur þá "svo fremi sem þjóðinni er alvara með það að láta viðræður klárast" væntanlega kosið aftur til valda meirihluta sem er aðildarsinnaður.

Þó tæknilega geti kosningar farið þannig, að þjóðaratkvæðagreiðslan fer með þeim hætti að meirihlutinn samþykki að hefja viðræður að nýju, meðan að núverandi stjórnarflokkar allt eins þess vegna geta fengið svipað fylgi og í kosningunum 2013.

Á hinn bóginn, þá þíðir það ekki endilega það að sama ríkisstjórn verði mynduð. Þá er a.m.k. tækifæri til þess fyrir aðildarsinna - - að mynda stjórn annaðhvort með Sjálfstæðisfl. eða Framsóknarfl.

Ef niðurstaðan um það að hefja viðræður liggur þegar fyrir - - þá mundu hugsanlegir stjórnarflokkar þurfa að semja sín á milli um samningsmarkmið, og það að fá sitt fólk í samningsnefnd.

Þ.e. auðvitað ekki fyrirfram öruggt að kosningarnar 2017 tryggi sömu flokkum sem nú stjórna, getu til áframhaldandi stjórnarsetu.

Þ.e. því alls ekki fyrirfram öruggt. Að aðildarsinnar geti ekki mögulega náð fram niðurstöðu sem þeir geta sætt sig við - þannig að viðræður geti hafist á næsta kjörtímabili eins og þá dreymir um.

En ég get algerlega ábyrgst það að ef það verður þjóðaratkvæðagreiðsla um málið á þessu kjörtímabili, þá hefst ekkert annað út úr því en að nokkrir einstaklingar á vegum núverandi stjórnarflokka, fá vel launað starf sem litla vinnu þarf að leggja í. Sem þeir mundu auk þess hugsanlega eiga möguleika á að halda þess vegna út næsta kjörtímabil einnig, ef þingkosningar 2017 mundu staðfesta núverandi meirihluta.

Kv.

Stjórnmál og samfélag | Breytt 13.1.2014 kl. 02:03 | Slóð | Facebook | Athugasemdir (1)

12.1.2014 | 01:04

Verða gjaldeyrishöftin út kjörtímabilið?

Ég er farinn að óttast þetta. Eitt af því sem núverandi stjórnarflokkar gagnrýndu síðustu ríkisstjórn fyrir. Var linkind við losun hafta. En miðað við umræðuna í þjóðfélaginu í dag og milli stjórnarflokkanna - - virðist flest benda til þess. Að losun hafta sé bersýnilega ekki á næstunni. Muni líklega taka flr. ár.

Sem bendir til þess að þau geti enn verið uppi við lok kjörtímabil.

- Vandamálið við losun hafta er - - að það mun verða mjög kostnaðarsamt.

AGS útskýrði málið fyrir tæpu ári síðan í skýrslu: Selected Issues

Rétt að árétta að tölur skýrslunnar byggja á tölum frá 2011. Með öðrum orðum, tveggja ára gömlum.

Punkturinn er sá, að snjóskaflinn - - hefur stækkað síðan þá. Þannig að kostnaðurinn er líklega meiri í dag, en þá og líklega verður meiri á morgun.

- "...the potential capital outflows from residents’ portfolio rebalancing could range from 30 to 45 percent of 2011 GDP"

Og rúmur helmingur af þessu fé, er skv. áætlun AGS skv. tölum 2011, fé lífeyrissjóðanna.

- "...with non - pension - fund residents contributing to slightly below half of the outflows. "

Ástæða þess að skaflinn stækkar - ekki síst vegna upphleðslu fjármagns á vegum lífeyriskerfisins - er sú að sjóðakerfið þarf 3% nettó ávöxtun. Svo það gangi upp. Sem krefst þess m.a. að hagvöxtur á Íslandi sé ekki undir 3%.

Það er hugsanlegt að vegna mjög mikillar aukningar í ferðamennsku á sl. ári, hafi náðst 3% hagvöxtur árið 2013 skv. niðurstöðu Hagstofu, að fyrstu 9 mánuði ársins hafi hagvöxtur verið 3,1%: Hagvöxtur fyrstu níu mánuði ársins 3,1% drifinn áfram af utanríkisverslun.

Svo þ.e. hugsanlegt, að sjóðirnir hafi fundið nægar fjárfestingar sem skiluðu tilskyldri ávöxtun á sl. ári innan hafta, en vöxtur ársins á undan var mun lélegri. Og 3% vöxtur á sl. ári þíðir einfaldlega að hagkerfið hélt í við ávöxtunarþörf sjóðanna það tiltekna ár. En dugar ekki til að jafna út halla áranna á undan þ.s. hagvöxturinn var mun minni en 3% - - en fjármagn sjóðanna sem lokað hefur verið af hér innanlands. Hefur líklega ekki nærri allt verið á tilskyldri raunávöxtun - það sé fé sem sjóðirnir líklega muni vilja flytja út um leið og höft eru losuð.

Sennilega þyrfti hagvöxtur hér að vera út kjörtímabilið nær 5% en 3%, til þess að jafna þann halla út. Svo uppsafnað fé sjóðanna finni nægilega mikið af góðum fjárfestingarkostum.

Tæknilega gæti ísl. hagkerfið stækkað, og síðan losað höft eftir nokkur ár án boðafalla - - ef hagvöxtur yfir þau ár væri á því bili.

- En hverjar eru líkurnar á slíkum hagvexti?

Kostnaður við losun hafta gæti verið ca. 40% af þjóðarframleiðslu!

AGS eins og kemur fram að ofan skv. tölum frá 2011 áætlaði kostnað á bilinu 30-45% af þjóðarframleiðslu. Ef við reiknum með því að skaflinn hafi stækkað 2012. En staðið í stað 2013.

Gæti miðtala verið 40%.

Augljóslega er ekki til gjaldeyrir til að hleypa svo miklu fé út - - sem er það sama og að segja, að það sé miklu mun minna virði - en gengisskráning dagsins í dag segir til um.

En ef höft væru losuð t.d. fljótlega, og sú gengisskráning birtist - - þá lækka lífskjör á landinu fremur duglega. A.m.k. um tíma, meðan féð er að streyma út - meðan að jafnvægi er aftur að komast á hagkerfið.

Síðan tæki nokkurn tíma a.m.k. fyrir kjörin að ná aftur ca. sömu stöðu.

-------------------------

Þegar maður fylgist með ummælum talsmanna Samtaka Iðnaðarins og Alþýðusambands Íslands, og fleiri aðila - m.a. verkalýðsforingja, talsmanna hagsmunasamtaka.

Þá virðist hvergi sjást í þeim ummælum, þó t.d. talsmenn SA og ASÍ reglulega nefni mikilvægi losunar hafta; viðurkenningu á því - að losun mundi líklega hafa í för með sér umtalsverðan kostnað í lífskjörum.

A.m.k. einhverja hríð, sem gæti mælst í árum. Á móti kemur, að Ísland mundi sennilega fá enn öflugari aukningu frá ferðamennsku. Og sennilega mundi ekki taka mörg ár fyrir lífskjör þau sem eru í dag að snúa til baka.

Þess í stað, eru allir að tala um - - lífskjaraaukningu strax!

Sem mér virðist að sé líklega ekki "compatible" við losun hafta í nálægri framtíð.

Ráðherrar ríkisstjórnar, taka undir þessa stefnu!

Þannig, að það er eins og að til staðar sé, þegjandi samþykki - um að halda höftum áfram um óákveðinn tíma. Sem eins og ég sagði, getur þítt til loka kjörtímabils.

Það er eins og það sé til staðar - - þagnarbindindi, þess efnis að nefna ekki - lífskjarakostnaðinn sem því mundi líklega læiklega fylgja, að losa höft.

Ég sé engan - þá meina ég engan meðal helstu hagsmunasamtaka né áhrifamikilla stjórnmálamanna, nefna þetta atriði.

Gengur það upp að halda höftum út kjörtímabilið?

Það gæti þannig séð - lafað. Ef hagvöxtur þetta ár og næstu 2 er 3%. Þá ætti lífeyriskerfið halda sjó, þ.e. ætti að finna fjárfestingartækifæri hér innanlands fyrir allt nýtt fé, þó áfram verði vandi með það fé sem var að safnast upp árin 2008-2012 þegar hagvöxtur var meðaltali mun minni en 3%.

En ef það koma upp ný vandræði í alþjóðahagkerfinu - - t.d. að evrukreppan versnar aftur, t.d. vegna þess að evrukerfið dettur í verðhjöðnun og S-Evr. dettur inn í versnandi hættuspíral.

Þá gæti Ísland lent í nýju efnahagsáfalli.

Það má einnig nefna Kína, en þar hafa verið vísbendingar um áhættu innan hagkerfisins, vísbendingar um það að mörg fyrirtæki þar séu yfirskuldsett, að líkur fari vaxandi á snarpri kreppu - þegar yfirskuldsett fyrirtæki mundu fara á hausinn að líkindum. Hagvöxtur í Kína gæti þá dottið niður í 2-3 ár. Áður en hann mundi líklega snúa við af krafti að nýju.

Þetta mundi einnig geta skapað efnahagsáfall hér - vegna mikilvægis kínv. hagkerfisins í dag.

- Það er einmitt punkturinn, að mál geta lafað meðan hagvöxtur helst nægur - - en kreppa eða ef hægir verulega á hagvexti að nýju.

- Gæti flýtt fyrir því að uppsöfnun skafls innan innlenda fjármálakerfisins, valdi krísuástandi í innanlandskerfinu.

Ef hagvöxtur helst góður út kjörtímabilið - - er hugsanlegt að ríkisstjórnin geti fylgt ráðleggingu AGS um það, að tappa smám saman af skaflinum.

En það verður mjög erfitt, ef hagvexti hnignar aftur!

- Það virðist vera draumurinn, að tappa hægt og rólega af skaflinum - - án þess að það verði neikvæð áhrif á lífskjör fyrir rest.

Þ.e. fræðilega mögulegt, að tappa af honum á nokkrum árum, ef hagvöxtur er nægur - - en þá grunar mig að hann þurfi í reynd að vera ívið betri en 3%. Svo að sjóðirnir geti farið að finna næg fjárfestingartækifæri hér innanlands, fyrir sinn uppsafnaða skafl.

Ríkisstjórnin þarf þá virkilega að hafa heppnina með sér - - ef hagvöxtur á að vera þetta góður þessi 3 ár.

Niðurstaða

Mér virðist að við verðum öll að leggjast á bæn um góðan hagvöxt í Evrópu, Bandaríkjunum og Asíu nk. ár. Svo að hagvöxtur á Íslandi geti verið nægur. Til þess að hér skapist nægur gjaldeyrir til að smá tappa af hinum uppsafnaða skafli - yfir nk. 3 ár.

Þ.e. þó augljós hætta á að hlutir fari ekki þetta vel - - þannig að áætlun um það að smá tappa af skaflinum, nái ekki að klára málið fyrir lok kjörtímabils.

Ef hagvöxtur fer niður fyrir 3%. Þá mun aftur fara að safnast að nýju upp skafl á vegum lífeyrissjóðanna. Þ.s. þá er innanlands hagkerfið ekki að standa undir þeirri ávöxtunarþörf er sjóðakerfið þarf þ.e. 3% raunávöxtun.

Þá auðvitað mun ganga mjög erfiðlega að hleypa fé sjóðanna út.

Það gæti skapast mjög áhugaverð umræða fyrir kosningarnar 2017. Ef höftin verða þá enn uppi.

Þeir sem halda því fram, að ESB muni redda þessu fyrir okkur. Bara ef við höldum áfram með umsóknarferlið að ESB - - gætu þá fengið umtalsverða áheyrn meðal þjóðarinnar.

Þó það sé öldungis órökrétt, að búast við því að aðildarþjóðir ESB séu til í að gefa okkur óinnfyllta ávísun.

Það gætu einnig komið þeir fram, sem muni benda á þ.s. lausn - - að taka þegar í stað einhliða upp annan gjaldmiðil. En það væri óskaplega áhættusöm aðgerð, að losa höftin með þeirri aðferð. Gæti tel ég leitt til allsherjar hruns í innanlandsfjármálakerfinu. Ásamt miklu verri útkomu fyrir lífskjör landsmanna, en ef við t.d. á morgun mundum losa höftin strax um leið og vísitalan væri fryst.

En þeir sem mundu trúa á þá leið, mundu halda því blákalt fram - að það eitt að skipta yfir í alþjóðlegan gjaldmiðil, mundi endurreisa trúverðugleika. Þó það standist í reynd ekki.

- Það er því nokkur áhætta sem ríkisstjórnin tekur fyrir framtíðina, með því að taka þ.s. kannski virðist hin smærri áhætta til skamms tíma, að losa ekki höftin í fyrri lestinni.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 21:53 | Slóð | Facebook | Athugasemdir (13)

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

- Viðskiptastríðsyfirlýsing Donalds Trumps gagnvart heiminum li...

- Stríðið í Úkraínu getur verið að þróast aftur í pattstöðu - s...

- Friedrich Merz, virðist ætla að takast að stórfellt auka hern...

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (31.7.): 0

- Sl. sólarhring: 4

- Sl. viku: 25

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 20

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar