Bloggfærslur mánaðarins, janúar 2012

31.1.2012 | 23:26

Draumórarnir um 1500 milljarða evra björgunarsjóð!

Dramað um björgunarsjóðakerfi evrusvæðis hefur fallið um hríð nokkuð í skuggann fyrir endurkomu griska harmleiksins, sem enn sést ekki fyrir endann á. En fyrir fund evrusvæðisríkja sl. mánudag setti Christine Lagarde yfirmaður AGS fram hugmynd um 1.500ma.€ björgunarkerfi.

Sjá frétt Der Spiegel: Europe May Be Planning 1.5 Trillion Euro Backstop Fund

"Europe could have a 'super' €1,500 billion ($1,969 billion) debt firewall by the summer under plans to combine three funds of €500 billion each."

- Núverandi björgunarsjóður ESFS fái að starfa áfram, gefið í skyn í fréttinni að hann hafi 500ma.€, en í reynd er hann nær því að hafa til umráða 250ma.€.

- ESM eða framtíðarbjörgunarsjóður Evrusvæðis, tekur til starfa í júlí 2012, þ.e. 6 mánuðum fyrr en áður hafði verið ákveðið. Hann á að hafa 500ma.€ skv. loforðum aðildarríkja evrusvæðis.

- Með því að leggja þá tvo saman fæst 750ma.€ en ekki 1.000ma.€.

- Síðan er hugmynd Lagarde að neyðarlánasjóður AGS verði stækkaður um 500ma.€.Það er að Seðlabanki Evrópu láni AGS 150ma.€ en önnur aðildarríki AGS leggi fram 350ma.€. En þó ekki Bandaríkin - en algerlega öruggt er að það er borin von um framlag þaðan.

Meðan fundurinn stóð yfir sl. mánudag, sagði David Cameron til í að íhuga aukið framlag til AGS, en fyrst vildi hann sjá litinn á peningum evrusvæðisríkja.

Ég er ekki hissa á því, en þetta er ekki fyrsta skipti sem Lagarde kemur fram með þessa áætlun, en kannski fyrsta sinn sem hún hæpar töluna upp í 1.500ma.€ þegar hún er í reynd í besta falli nær 1.250ma.€.

- En sbr. ummæli Camerons, þá er ekki enn búið að fjármagna ESM.

- Fjármögnun hans eru enn einungis loforð um fjármögnun inn í framtíðina.

- Ég ítreka það sem ég hef áður nefnt, að gervallt sl. ár reyndi evrusvæðið að auka framlög til ESFS, en það mistókst. Ítrekaðar tilraunir. Og niðurstaða ársins er, að enn er ESFS í sömu stærð og við upphaf sl. árs. Engu varð áorkað.

- Svo ég skil vel að Cameron segist vilja sjá litinn á framlögum aðildarríkja evrusvæðis fyrst.

- En ég velti fyrir mér, að ef þau hafa haft 500ma.€ liggjandi einhvers staðar í einhverjum haug, þá af hverju tókst ekki að stækka ESFS á sl. ári?

- Augljósa niðurstaðan er að peningurinn er ekki til.

- Svo er það draumur Lagarde um 350ma.€ framlag ríkja heims ti sjóða AGS.

- Ég held að yfirgnæfandi líkur séu á því að þau muni taka svipaða afstöðu og forsætisráðherra Breta, enda varð allur heimurinn vitni af farsanum í kringum ítrekaðar misheppnaðar tilraunir til að stækka björgunarsjóð Evrusvæðis á sl. ári.

- Síðan má að auki benda á, að fram að þessu hafa kínverjar þverneitað að leggja fram fé til aðstoðar Evrópu. Það er klárt að til þess væri leikurinn gerður.

- Hafa sagt að Evrópa eigi að leysa sín vandamál sjálf.

- Ég bendi að auki á þann hugsanlega möguleika að kínv. haldi að sér höndum, vegna þess að þeir hafa áhuga á að kaupa fullt af evrópskum eignum ódýrt á nk. ári eða seinna þetta ár, ef það verður hrun á eignaverði í Evrópu innan þessa árs.

- En kínv. auðvitað munu slá eigin mat á líkur þess að efnahagsáætlun Evrópu muni koma til með að virka. En ég get gefið "hint" að kínv. eru ef e-h er, enn meiri Kaynesistar en Bandaríkin og Bretland, en þar var framkv. mun stærri "stimulus" aðgerð eða peningadæluaðgerð en í Bretl. eða Bandar. Þeir eru ekki líklegir til að vera sammála afstöðu þeirri sem ríkir innan meginlands Evrópu, að leiðin til björgunar sé sú að megnið af aðildarlöndum evru samtímis taki upp harðar niðurskurðar aðgerðir.

- Mig grunar að þeirra hagfræðingar, vegna þess eftir allt saman að Kína beitti stærstu peningadæluaðgerð allra tíma 2009; líti stefnu Þjóðverja svipuðum augum og bandar. og breskir hagfræðingar - þ.e. að hún sé líkleg til að leiða Evrópu fram af hengifluginu.

- Þess vegna - tel ég mun líklegra en ekki að þeir muni áfram neita að leggja peninga í púkkið til að bjarga Evrópu.

- Þeir muni þess í stað varðveita þá peninga þar til síðar, er þeir muni geta keypt upp evr. eignir mun ódýrar en nú er mögulegt.

- Hvað önnur lönd varðar, þá er Indland undir breskum áhrifum enn hvað hagfræðilega sýn varðar, og líklega líta Indverjar svipuðum augum á áætlun Evrópu sem keyrð er fram af Angelu Merkel.

- Svo að framlag frá Inverjum sé ólíkegt, því Evrópa sé líklega við það að verða afskrifuð.

- Að lokum Brasilía - en þar hefur verulega hægt á hagvexti, mældist enginn á síðasta fjórðungi sl. árs - sem væntanlega dregur úr áhuga Brassa á því að leggja fram fé.

- En ekki síst, Brassar hafa mikla reynslu af efnahagsvandamálum, frá fyrri tíð. Einmitt vegna þess að þeir þekkja þau af eigin reynslu, og reynslu nágrannalanda sinna, en ekki er lengra síðan en á fyrri hl. 10. áratugarins að S-Ameríka komst út úr stórro kreppu sem hófst þar á fyrri hl. 9. áratugsins.

En fyrst þarf Evrópa að taka ákvörðun um vanda Grikklands!

Enn liggur ekki fyrir niðurstaða í því hvort samkomulag tekst um lækkun skulda Grikkland um 100ma.€ milli ríkisstj. Grikkl. og einkaaðila.

Í dag lofaði fjármálaráðherra Grikklands því að lausn væri rétt handan við hornið, líklega fyrir nk. mánudag, en búið er að tilkynna um nýjan fund evrusvæðisríkja vegna Grikklands nk. mánudag.

Ég bendi á að sami ráðherra hefur sl. tvær vikur gefið svipaðar yfirlisingar.

En ég tel það fulljóst að ef ekki verður af samkomulagi við einkaaðila, verður Grikkland sett í þrot -því aðildarríki evrusvæðis muni ekki vera til í að stækka svokallaða 2-Björgun Grikklands um þá 100ma.€ sem þá mun vanta, þ.e. í 230 eða jafnvel 245ma.€ í stað 130 eða 145.

En þessar 15ma.€ sem hlaupa á milli, er upphæð sem nefnd hefur verið sem líkleg nauðsynleg viðbót við áætlun um 2-Björgun Grikkland sem samþykkt var sein í nóvember 2011.

Það er vegna þess að efnhagsl. framvinda Grikkland reyndist verri en þá var talið - eða ákveðið að miða við. Sem sýnir einn vandann, stöðugt vanmat á vanda Grikklands sem einkennt hefur ferlið alveg frá upphafi.

Niðurstaða

Ofan í allt ofangreint, þá eru aðildarríki evru líklega komin í samdrátt mörg hver, þ.e. a.m.k. Spánn, Frakkland, Ítalía, Belgía - fyrir utan Portúgal og Grikkland, sem áfram eru í kreppu. Ath. meira að segja Þýskaland var með samdrátt lokafjórðung sl. árs. En enn er séns að Þóðverjar nái að klára sig upp fyrir "0" á fyrsta fjórðungi þessa árs. En öll S-Evrópa Frakkland meðtalið ásam Belgíu, virðist nú statt í hratt dýpkandi kreppuástandi. Sem vart minnkar hrunlíkur.

Né gerir þetta ástand evrusvæðisríkum auðveldar fyrir með það að finna peninga til að leggja saman í nýja risastóra sjóði.

Svo ég tek 100% undir efasemdir David Cameron.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 23:32 | Slóð | Facebook | Athugasemdir (1)

Stjórnmál og samfélag | Breytt s.d. kl. 23:32 | Slóð | Facebook | Athugasemdir (1)

30.1.2012 | 22:07

Dragman er eina von Grikklands!

Ég bendi á tvær mjög góðar greinar. Ein úr ensku útgáfu Der Spiegel: European Politicians in Denial as Greece Unravels. Önnur úr The Economist: An economy crumbles. Eins og fram kemur í grein The Economist, þá enn þrátt fyrir 3 ár í kreppu, er viðskiptahalli Grikklands um 10% af þjóðarframleiðslu.

Eins og sést vel á myndinni til vinstri tekin af vef Der Spiegel. Þá er skuldasöfnun Grikklands óskaplega hröð.

Eins og sést vel á myndinni til vinstri tekin af vef Der Spiegel. Þá er skuldasöfnun Grikklands óskaplega hröð.

Skv. svokallaðri "Annarri Björgun Grikklands" sem samþykkt var seint í nóvember 2011, þá stendur til að lána Grikklandi 130 ma.€ til viðbótar.

En eins og kemur fram í grein Der Spiegel, eru nú efasemdir uppi um hvort sú upphæð dugar. En talað er nú um það, að í reynd þurfi 145 ma.€.

En þá er ekki tekið tillit til annars máls, sem er sú áætlun að láta einka-aðila afskrifa 100 ma.€ andvirði af skuldum Grikklands.

Samkomulag um slíka afskrift hefur ekki enn tekist, en deilt er um vexti á skuldabréfum sem eiga vera til 30 ára, sem gríska ríkisstjórnin á að gefa út í stað þeirra skuldabréfa sem einka-aðilarnir afskrifa.

Upphaflega áttu einka-aðilarnir að afskrifa 50%. En skv. þeirra lýsingum, þíðir krafa opinberra kröfuhafa þ.e. Seðlabanka Evrópu, og aðildarríkjanna þess efnist, að vextir verði innan ekki hærri en 3,5% í stað 4%, að slíkt sakomulag myndi fela í sér í reynd 70% afskrift framreiknaðs raunvirðis.

En virðist málið fast í stappi milli einka-aðilanna, og hinna opinberu kröfuhafa. Seðlabanki Evrópu og aðrir opinberir kröfuhafa, hafa þverneitað að til greina komi, að þeir sjálfir afskrifi nokkuð.

Viðræður hafa ekki formlega brotnað upp - en ég sé ekki mjög mikla ástæðu til bjartsýni um málalyktir, sem séu hagstæðar áætlun evrusvæðisríkja.

Eins og sést á myndinni til hægri, hefur viðskiptahalli Grikklands minnkað, en einungis um cirka 1/4.

Með þessu áframhaldi, mun það þá líklega taka 9 ár til viðbótar að koma viðskiptahallanum niður á "0".

Og síðan enn frekari ár, til að ná fram afgangi. Auðvitað, nema að hraði launalækkana á Grikklandi aukist. En klárt hefur launalækkana aðferðin fram að þessu ekki verið að virka vel.

Með þessu áframhaldi verður atvinnuleysi jafnvel orðið meira en á Spáni, nema auðvitað að hraðinn á brottflutningi aukist enn, en ég hef séð tölur frá síðla árs 2011 þ.s. fram kom að rúm 3 millj. grikkja hafði yfirgefið landið í atvinnuleit frá upphafi kreppu.

Svo sennilega er falið atvinnuleysi, upp á nokkur prósent í viðbót, ef tekið er tillit til brottflutnings.

Grikkir verða þá með þessu áframhaldi helstu farandverkamenn Evrópu - nema auðvitað að Spánv. og Portúgalir slást í þeirra hóp.

Kannski að það spretti upp hreysahverfi í jaðri Þýskra borga, eins og þekkist í S-Ameríku og Afríku.

Myndin að ofan frá Der Spiegel lýsir samsetningu skulda Grikklands.

- Með því að þrýsta á einka-aðila, eru aðildarríkin að leitast við að velta kostnaðinum, af verri framvindu Grikklands en áætlun frá síðla nóvember gerði ráð fyrir, á einka-aðilana.

- En málið snýst um að koma skuldastöðu gríska ríkisins niður í 120% af þjóðarframleiðslu, sem skv. "debt sustainability assessmet of IMF staff is sustainable".

- Um það hef ég stórfelldar efasemdir, sem dæmi telur Nouriel Roubini að skuldastaða umfram 80% sé það ekki. Má jafnvel velta fyrir sér hvort 60% sé ekki raunveruleg hámark.

- En greiðslugeta er breytileg milli hagkerfa. Sum eru sterkari en önnur. Meðan sum eru sannarlega veikari. Og Grikkland er að auki mjög tjónað hagkerfi, með líklega mjög skerta greiðslugetu.

Ég held að drögmuvæðin sé eina leiðin

En jafnvel þó svo að skuldir væru afskrifaðar niður í "0", þá er enn 10% viðskiptahalli. Á nokkrum árum myndi slíkur halli búa til skuldir upp á tugi prósenta af þjóðarframleiðslu.

Því miður er alþjóðleg samkeppnisfærni Grikkland svo hraparlega léleg, að gengisfelling evrunnar er mjög líklega ekki nóg.

Grikkland er þá samt sem áður sjúklingur áfram.

Slík gengisfelling líklega dygði ítölum og spánverjum, vegna þess að þau hagkerfi ráða yfir góðum fyrirtækjum, sem myndu geta eflst hratt.

En einhvern veginn virðist gríska hagkerfið vera í algeru rusli, hvert sem litið er.

Ég veit vel að lífskjör í Grikklandi myndu hrapa mjög stórfellt við drögmuvæðingu, hún félli hugsanlega jafnvel um 80% miðað við par við evru.

En þ.e. ekkert endilega betra hlutskipti að gerast farandverkamenn á flakki um Evrópu, lifa í annars eða þriðja flokks húsnæði, eða jafnvel enn verra.

Síðan sé ég ekki betur en að við landinu myndi smám saman blasa fátæktargildra.

Málið er að við svo stórt fall, þá um leið - á einnig nóttu, væri Grikkland orðið a.m.k. samkeppnisfært við löndin í kring, sem ferðamannaland.

En eins og fram kemur í grein Der Spiegel, eru ferðamennska á Grikklandi, nær einungis yfir sumarið. Meðan hinum löndunum í kring, hefur gengið betur að fá fólk alllan ársin hring.

- Snögg efling ferðamennsku um leið skilar aukngum tekjum í púkkið.

Síðan er a.m.k. möguleiki að þ.s. áður var söluvara, þ.e. grísk vín. Verði það aftur.

En þá verður sú framleiðsla væntanlega verðsamkeppnisfær á ný.

Síðan eru það siglingar, en Grikkir frá aldaöðli hafa verið á kafi í siglingum, eru það enn. En þeirri atvinnugrein hefur hnignað hressilega seinni árin.

Með lækkun lífskjara verða grískir sjómenn aftur samkeppnisfærir, og Grikkland getur aftur eflst í siglingum á heims höfunum. Glæsti tími grískra skipakónga eins og Aristoteles Onassis, gæti komið aftur.

Ég held þetta sé eina leiðin til að framkalla nægilega öflugt rof - til að stöðva stöðuga hnignun Grikklands.

- Auðvitað þíðir það Greiðsluþrot Grikklands - en það blasir þegar við.

En það sem verið er að semja um, sbr. afskriftir einka-aðila, telst skv. alþjóðlegum stöðlum vera "greiðsluþrot".

Takmarkað greiðsluþrot - en líkurnar eru mjög litlar á því að hnignunin stoppi á þeim punkti.

Það verði því fyrir rest frekari afskriftir - jafnvel síðan enn frekari þaðan í frá.

- Þetta eru valkostir - þ.e. táradalur til mjög margra ára, fátækt fyrir endanlega rest.

- Snöggur viðsnúningur til fátæktar - en þá a.m.k. von um að mjög fljótlega þaðan í frá, hefjist enduruppbyggingin.

Niðurstaða

Drögmuvæðingu Grikkland sem allra fyrst. Það er mikill misskilningur að betra sé að lengja og lengja stöðugt í hengingarólinni.

Fyrir áhugasama - enn ein útgáfan af Stöðugleika Sáttmála Angelu Merkel:

Leaked EU draft treaty in full

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 22:33 | Slóð | Facebook | Athugasemdir (15)

Þetta er skilningur hagfræðingsins Gavyn Davies á því sem hefur verið að gerast síðan Mario Draghi lánaði evrópskum 521 evópskum banka alls 489ma.€ til þriggja ára á 1% vöxtum, samtímis því að slakað var mjög á reglum um gæði þeirra eigna sem bankar veita sem veð á móti slíkum neyðarlánum.

Sjá: Fear and greed in the eurozone

- Athygli hefur vakið að í janúar hafa evrópskir bankar verið að varðveita á reikningum sínum sambærilegar upphæðir í Seðlabanka Evrópu.

- Sumir hagfræðingar litu á þær tölur, og töldu að útspil Seðlabanka Evrópu væri ekki að minnka, þ.e. tölurnar sýndu að bankarnir væru að leggja sömu peningana inn, í stað þess að nýta þá.

- En Mario Draghi fullyrti snemma í janúar, að það væru ekki sömu bankarnir sem hefðu tekið 3. ára neyðarlán, og þeir bankar sem væru að leggja sambærilegar upphæðir inn á reikninga í Seðlabanka Evrópu.

- Gavyn Davies út frá ofangreindu ályktar, að þetta þíði í reynd að millibankamarkaðurinn í Evrópu liggi niðri. Að Seðlabanki Evrópu sé í dag, millibankamarkaðurinn eins og hann leggur sig. Þeir bankar sem hefðu verið að lána þeim sömu bönkum sem Seðlabanki Evrópu veitti 3. ára neyðarlán, þess í stað kjósi að leggja það fé inn á reikninga sína í Seðlabanka Evrópu.

- Þetta sýni því í reynd það algera rof á trausti sem ríkir milli bankastofnana innan Evrópusambandsins.

Hvað með framhaldið?

Mario Draghi, the Latin Bloc’s monetarist avenger

Ambrose Evans-Pritchard veltir fyrir sér hvað gerist ef þetta heldur svona áfram. En hann bendir á að kröfur Seðlabanka Evrópu hafi forgang. Það geti ógnað stöðu venjulegra kröfuhafa eftir því sem frá líður, og Seðlabanki Evrópu á stöðugt hærra hlutfall krafna í bankastofnanir í S-Evrópu.

Hugsanleg áhrif slíks eru þau að gera þessa banka stöðugt háðari fjármögnun Seðlabanka Evrópu, enda eftir því sem Seðlabankinn á hærra hlutfall, því minna söluvænlegar verða þeirra útgáfur skuldabréfa - því Seðlabankinn á alltaf fyrsta veðkall.

Á einhverjum tímapunkti verði þeir algerlega háðir seðlabankanum um alla fjármögnun. Þ.e. hver einasti banki í S-Evrópu.

Niðurstaða

Mér sýnist að álykun Davin Gavies sé líklega hin rétta. Að Seðlabanki Evrópu hafi í reynd komið í stað millibanka markaðarins innan Evrópu, sem sé algerlega botn frosinn. Þetta sjáist af tölum um veitt neyðarlán. Þetta sjást samtímis af tölum sem sýna evópska banka leggja sambærilegar upphæðir inn á reikninga, sem þeir eiga í Seðlabanka Evrópu.

Það er í gangi mjög alvarleg fjármálakrýsa í Evrópu.

Neyðarlán Draghi líklega komu í veg fyrir að það yrði mjög alvarlegt fjármálahrun í janúar.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 13:07 | Slóð | Facebook | Athugasemdir (2)

Ég hef verið að lesa ræðuna hans Camerons, en texa hennar má sjá - HÉR.

Sjá David Cameron flytja ræðu sína á Davos.

Punktar úr ræðu David Cameron:

But we also need to be honest about the long-term consequences of a single currency.

Now, I’m not one of those people who think that Single Currencies can never work.

Look at America. Or the United Kingdom. But there a number of features common to all successful currency unions.

- A central bank that can comprehensively stand behind the currency and financial system.

- The deepest possible economic integration with the flexibility to deal with economic shocks.

- And a system of fiscal transfers and collective debt issuance that can deal with the tensions and imbalances between different countries and regions within the union.

- Currently it’s not that the Eurozone doesn’t have all of these it’s that it doesn’t really have any of these.

- Now clearly if countries are close enough in their economic structure, then tensions are less likely to arise.

- But when imbalances are sustained and some countries do better than others year after year, you can face real problems.

- That’s what the current crisis is demonstrating. Of course private capital flows can hide these problems for a while.

- In the Eurozone that’s what happened. But once markets lose confidence and dry up you are left in an unsustainable position.

- Yes, tough fiscal discipline is essential. But this is a problem of trade deficits not just budget deficits.

And it means countries with those deficits making painful decisions to raise productivity and drive down costs year after year to regain their competitiveness.

But that does not happen overnight. And it can have painful economic and even political consequences. Nor is it sufficient.

- You need the support of single currency partners – and as Christine Lagarde has set out, a system of fiscal integration and risk sharing, perhaps through the creation of Euro area bonds to make that support work.

- As Mario Monti has suggested, the flip side of austerity in the deficit countries must be action to put the weight of the surplus countries behind the Euro.

I’m not pretending any of this is easy. These are radical, difficult steps for any country to take.

Knowing how necessary but also how hard they are is why Britain didn’t join the Eurozone.

But they are what is needed if the single currency, as currently constituted, is to work.

Mjög góða ræða hjá David Cameron:

Eins og hann segir getur Evrópa lagað eigin stöðu. Vandinn snýst meir um ranga hugmyndafræði, en þær lausnir sem þarf að grípa til, eru blokkaraðar af þeim sem eru andvígir þeim.

- Ég er gersamlega sammála David Cameron, þá vísa ég til greiningar hans á því hvert er vandamálið innan Evrunnar.

- Það er náttúrulega, viðskiptaójafnvægið.

- Þetta hef ég sjálfur marg írekað í mínum eigin pistlum.

Ræða Angelu Merkel veitir áhugaverðann samanburð, verulega ólíkur boðskapur.

Punktar úr ræðu Angelu Merkel:

Angela Merkel: "Merkel says there is a "very clear erosion of confidence" in Europe's strength around the world." - "What is at the foreground of discussions is quite often the problem of public indebtedness. We have difficulties and weaknesses as regards competitiveness, and that's even more difficult to combat." - "The financial and economic crisis that started in America left a deep imprint on Europe and we are still working on the fallout from this."

"it's not only austerity measures... this is not only in and of itself of the essence, but also structural reforms that lead to more jobs. We all now this takes longer than 12 months or 18 months to achieve. We still have to convince each other that this is necessary."

"Those jobs are needed for the sake of young people in the eurozone, who are at risk of disillusionment caused by rising unemployment:" - "It's really, urgently necessary that particularly young people can have the experience that there is progress. I don't think it's a great miracle that you've seen many, many young people convinced that Europe isn't a good option for them."

"Merkel is now talking about how Europe is viewed by the rest of the world. Not well, she says:" - "Let me tell you, I know that we're labelled the big economic headache of the global economy, but if one is honest we're probably not the only headache the global economy has. We all have our work cut out for ourselves and will be kept busy for the next few months."

"We have said right from the start that we want to stand up for the euro, but what we don't want is a situation where we are forced to promise something that we will not be able to fulfill."

Ég er mjög ósammála Angelu Merkel:

Hún er einmitt talsmaður þeirra ranghugmynda, sem í reynd hindra það sem gera þarf, til að bjarga evrunni. Sem koma í veg fyrir það, að það sem gera þarf - fái að komast til framkvæmda.

En þjóðverjar neita enn að kannast við það, að þeirra viðskipta-afgangur við S-Evrópuríkin í vanda, sé helmingur af þeim vanda sem er að skapa svokallaða evrukrýsu.

Að hann þíði að fjármagn sé stöðugt að streyma út úr þeim hagkerfum sem eru í vanda, sem minnkar það fé sem þau hafa til umráða, til að greiða niður skuldir.

Þess í stað, heimta þeir að ríkin í vanda aðlagi sig án sérstakrar aðstoðar - nema að þeim standa til boða neyðarlánsfjármögnun, sem enn þag dag í dag er of dýr.

Það þíðir að þau þurfa þá öll, að ganga í gegnum mjög djúpann samdrátt áður en þau geta snúið til baka - og þ.s. Þjóiðverjar virðast ekki vilja skilja, að sá samdráttur mun auka skuldavandræði þeirra landa vegna þess að hagkerfin munu þá skreppa saman.

Og þ.s. mun bitna á Þjóðverjum, að eftirspurn mun minnka í akkúrat þeim sömu löndum, og fyrir rest mun sá samdráttur einnig toga Þjóðverja niður sjálfa í kreppu.

Ég skil ekki af hverju þeir sjá ekki þetta. Innan Þýskalands virðist ríkja eitthvert furðurlegt "ideé fixe".

Niðurstaða

David Cameron er sennilega færasti pólitíkusinn í Evrópu þessa stundina. Ég hvet alla til að hlusta á ræðuna hans. Hann telur að Evrópa geti snúið vanda sínum við.

Ég er í reynd sammála honum. Og þau atriði sem hann nefnir sem bakgrunn vanda evrusvæðis eru þau réttu, og samtímist er það einmitt rétt afstaða að nauðsynlegt er að afnema akkúrat þann tiltekna halla ef evrusvæðið á að geta gengið upp.

Að auki, að löndin í vanda þurfa aðstoð á meðan þau framkv. þau aðlögun sem þau þurfa að framkv., að þau muni ekki ráða við málin án aðstoðar.

Kv.

29.1.2012 | 02:44

Sannar vegferð Eystrasaltslandanna, að raunhæft sé að Ítalía og Spánn fylgi þeirra fordæmi?

Þetta er mjög áhugaverð spurning, því þetta er akkúrat áætlun sú sem þeim löndum er ætlað að fylgja þ.e. svokölluð innri aðlögun, sem þíðir að laun þurfa að lækka svo að útflutningsframleiðsla nái fótfestu á ný, svo dragi úr innflutningi en útflutnngur vonandi aukist á móti. Þannig sé núverandi ástand ósjálfbærs viðskiptahalla snúið við, staða hagkerfanna gerð sjálfbær í staðinn. Samtímis sé skorið niður stórfellt í útgjöldum ríkis og sveitarfélaga, þannig að meðan hin aðlögunin fer fram sé að auki framkvæmd aðlögun ríkisútgjalda og sveitarfélaga, svo að þeirra rekstur verði einnig sjálfbær ger - í lengra samhengi litið. Útkoman verði síðan fyrir rest, endurkoma hagvaxtar og löndin snúi til baka frá vandræðum. Allt verði í lagi fyrir rest.

The Baltic states and Ireland are not a model for Italy and Spain

Simon Tilford hefur tekið saman upplýsingar um vegferð Eistlands, Lettlands og Litháen, auk Írlands.

Hann síðan skellir sömu hlutfallslegu aðlögun yfir á Ítalíu og Spán, og spáir í það hvað það þíði, þegar flutt yfir á skala svo mikið stærri landa - sem auk þess vega svo mikið meir í samhengi heildarhagkerfis ESB, og evrusvæðis.

Hver er árangur Eistlands, Lettlands, Litháen og Írlands - akkúrat?

Eistland:

- Efnahagssamdráttur, 20% frá hæsta punkti, til endurkomu hagvaxtar.

- Vöxtur hefur síðan skilað cirka helmingi þess til baka, nettó 10% samdráttur.

- Eftirspurn er enn 27% minni en 2007.

- Viðskiptahalli var cirka 17% 2007, en 2011 var viðskipta-afgangur cirka 1% af þjóðarframl.

- Viðsnúningur viðskiptajöfnuðar er megindráttum vegna minnkunar innlendrar eftirspurnar, sem stafar af lækkuðum lífskjörum, sem hefur leitt til samdráttar í innflutningi. Atriði sem við hér á Íslandi könnumst við - ekki satt, af völdum hinnar vondu krónu :)

- Brottflutningur hefur verið umtalsverður til nágrannalanda.

- Skuldir sáralitlar, framkv. var últragrimmur niðurskurður svo enginn verulegur ríkishalli hefur orðið. En, vegna þess hve skuldir eru litlar, er ekki þörf á að mynda umtalsverðann afgang, svo jafnvægi er nóg.

Lettland:

- Efnahagssamdráttur, 24% frá hæsta punkti, til endurkomu hagvaxtar.

- Vöxtur hefur síðan skilað cirka helmingi þess til baka, nettó 12% samdráttur.

- Eftirspurn er enn 28% minni en 2007.

- Í Lettlandi varð umsnúningur viðskiptajöfnuðar cirka af svipaðri stærðargráðu og í Eistlandi.

- Viðsnúningur viðskiptajöfnuðar er megindráttum vegna minnkunar innlendrar eftirspurnar, sem stafar af lækkuðum lífskjörum, sem hefur leitt til samdráttar í innflutningi.

- Brottflutningur hefur verið umtalsverður til nágrannalanda.

- Aukning skulda ríkissjóðs, úr 9% í 45%.

Litháen:

- Efnahagssamdráttur, 17% frá hæsta punkti, til endurkomu hagvaxtar.

- Vöxtur hefur síðan skilað cirka þriðjungi þess til baka, nettó 11% samdráttur.

- Eftirspurn er enn 20% minni en 2007.

- Í Litháen varð umsnúningur viðskiptajöfnuðar cirka af svipaðri stærðargráðu og í Eistlandi.

- Viðsnúningur viðskiptajöfnuðar er megindráttum vegna minnkunar innlendrar eftirspurnar, sem stafar af lækkuðum lífskjörum, sem hefur leitt til samdráttar í innflutningi.

- Brottflutningur hefur verið umtalsverður til nágrannalanda.

- Aukning skulda ríkissjóðs, úr 16% í 38%.

Írland:

- Efnahagssamdráttur, 13% frá hæsta punkti, til endurkomu hagvaxtar.

- 2011 mældist smávegis vöxtur á Írlandi, en vart samt unnt að tala um að tap sé farið að skila sé til baka, og útlit þessa árs bendir til þess að samdráttur sé á næsta leiti, þannig að nettó virðist nærri 13%.

- Eftirspurn er cirka 24% minni en 2007, og er enn að dragast saman.

- Viðskiptahalli var cirka 5,6% 2007, en 2011 náðist smávegis viðskipta-afangur, þó ekki enn nægur til að standa undir skuldum.

- Viðsnúningur viðskiptajöfnuðar er megindráttum vegna minnkunar innlendrar eftirspurnar, sem stafar af lækkuðum lífskjörum, sem hefur leitt til samdráttar í innflutningi.

- Brottflutningur hefur verið umtalsverður til nágrannalanda.

- Aukning skulda ríkissjóðs, úr 25% í rétt rúm 100%.

- Best að muna þó að áfallið sem Ísland varð fyrir er umtalsvert stærra en nokkurt ofangreindra landa lenti í.

- Samdráttur landsframleiðslu enn meiri - fer þó eftir því við hvaða gjaldmiðil er miðað.

- Einn áhugaverður sbr. er að fyrir hrun mældist landsframleiðsla Íslands GNP, 58þ.dollara per haus, en árið 2011 var sama tala per haus cirka 37.500 dollarar.

- Þetta er mjög líklega mesta efnahagsáfall sem nokkur vestræn þjóð hefur orðið fyrir, mjög sennilega stærra en það áfall er Finnar lentu í, er Sovétríkin hrundu og þannig þau miklu viðskipti sem Finnar höfðu lengi haft við Rússa.

- Þrátt fyrir þetta gríðarlega áfall, mældist hagvöxtur á Íslandi sl. ár.

- Einnig á Íslandi eins og ofangreindum löndum, verður viðskipta-afgangur vegna hruns lífskjara.

- Þá fyrir tilstuðlan samdráttar innflutnings - en eðli sínu í því tilviki sem innri aðlögun virkar, þá hefur hún ekki ósvipuð áhrif og gengisfall. Nema að, gengisfall er búið á einum degi, en þessi aðlögun tók frá 2008 þ.e. rúm 2 ár hjá þeim.

----------------------------------

Ef sambærileg aðlögun er yfirfærð á Ítalíu og Spán?

- Spánn + Ítalía eru cirka 30% af heildarhagkerfi evrusvæðis, og 25% minnkun eftirspurnar í báðum að meðaltali, myndi skila cirka 8% minnkun eftirspurnar á evrusvæðinu sem heild.

- Taka ber fram að sú eftirspurn skiptir miklu máli fyrir Þýskaland, en þessi tvö lönd samanlagt eru stærri markaður fyrir þýskar vörur, en Bandaríkin eru.

- Þýskaland yrði því fyrir miklu tjóni hagvaxtarlega, ef samdráttur eftirspurnar myndi verða eitthvað í námunda við þetta.

- Það þarf varla að nefna, að víxlverkan slíks samdráttar væri einnig mjög umtalsverð - vegna þess hve hagkerfin eru orðin náin, þá hefur minnkun í stærri hagkerfunum veruleg neikvæð áhrif á rest.

- Skuldir Ítalíu rúm 120%.

- Ef hlutfall hækkar um sama fj. prósenta eins og í hinum löndunum, myndi hlutfall aukast í 133% eða 145% eða 195%.

- Aukning hlutfalls á bilinu 15-25% hljómar ekki ótrúlegt í tilviki Ítalíu, en sennilega myndi það ekki aukast sambærilega við Írland, en bankakerfi Ítalíu er ekki nærri eins útblásið.

- Skuldir Spánar tæp 70%.

- Ef hlutfall hækkar um sama fj. prósenta eins og í hinum löndunum, myndi hlutfall aukast í 80% eða rúm 100% eða rúm 140%.

- Í tilviki Spánar hljómar írsk aukning ekki endilega fjarstæðukennd, vegna þess að bankakerfi Spánar er á brauðfótum, í kjölfar mjög stórrar húsnæðisbólu sem þar sprakk eins og á Írlandi.

- Umtalsverður brottflutningur hefur verið frá Eystrasaltslöndunum og Írlandi síðan kreppan hófst, ef sambærilegt hlutfall brottfluttra væri frá Spáni og Ítalíu og frá Litháen 2010, væri fj. brottfluttra frá Spáni það ár cirka 750þ. en frá Ítalíu 1 milljón cirka.

- Áhugavert er að frá Grikklandi skilst mér að 3 milljón manns hafi farið til annarra landa síðan kreppan þar hófst, sem er hreint magnað hlutfall, og kvá mikill fj. grískra farandverkamanna vera í Þýskalandi. Kannski verða þeir enn ódýrari en Tyrkirnir.

- Spurning við hve mörgum Þýskaland getur tekið - hvort þar fara að spretta upp hreysahverfi í útjöðrum borga, eins og í S-Ameríku og Afríku, og Bandar. í heimskreppunni miklu?

Niðurstaða

Þessi stutta samantekt, ætti að gefa einhverja smá hugmynd um það af hverju hagfræðingar víða um heim, þ.e. Asíu, N-Ameríku og S-Ameríku; óttast svo óskaplega ástandið á evrusvæðinu.

Meginástæða þess að hagfræðingar utan Evrópu skelfast svo mjög ástandið, er vegna þess hve sérstaklega Ítalía skuldar óskaplega háar upphæðir, þ.e. rúma 1.940ma.€.

Sem er víst 4 stærsta skuld hvað upphæð varðar í heiminum hjá sjálfstæðu ríki.

Það getur í reynd enginn bjargað Ítalíu, ef hún ætlar að rúlla. Dæmið er of stórt.

Spánn er talinn í hættu vegna þess hve veikt innanlandskerfið er, en bankakerfið er talið innihalda mikið af óreiðu sem líklega verði mjög kostnaðarsöm, auk þess að atvinnuleysi er orðið hreint ótrúlegt. En nýlega fór fj. atvinnulausra í rúmar 5 milljónir. Hlutfall atvinnulausra í aldurhópnum 25 ára og yngri, náði 50% rúmum.

Bæði hagkerfin eru talin komin í samdrátt af flestum hagfræðingum, aukning atvinnuleysis á Spáni ber þess ljós merki.

Vegna þess hve skuldir Ítalíu eru ótrúlegar, þarf Ítalía í reynd mun harðari samdráttaraðgerðir en Eystrasaltslöndin vegna þess hve mikinn afgang ítalska ríkið þarf, sem líklega skilar fyrir rest að sjálfsögðu minnkun hagkerfis a.m.k. ekki um minna hlutfall en um 25%.

Það myndi sennilega þíða skuldahlutfall sem myndi nálgast 150%.

--------------------

Heildaráhrif fyrir evrusvæði af svo miklum samdrætti í svo stóru hagkerfi, auk þess samdráttar sem Spánn mun verða fyrir. Getur eginlega ekki verið annar en sá, að nettó hagkerfi evrusvæðis muni fara yfir í samdrátt.

Þýskaland tel ég nær öruggt að hljóti vera togað niður, af svo mikilli minnkun eftirspurnar í þeirra stærsta útflutningsmarkaði.

Þá er megaspurningin hvað gerist er ljóst er að Evrópa sem heild er að skreppa saman?

En stóri ótinn er og verður heilsa fjármáakerfis álfunnar.

Kv.

28.1.2012 | 00:10

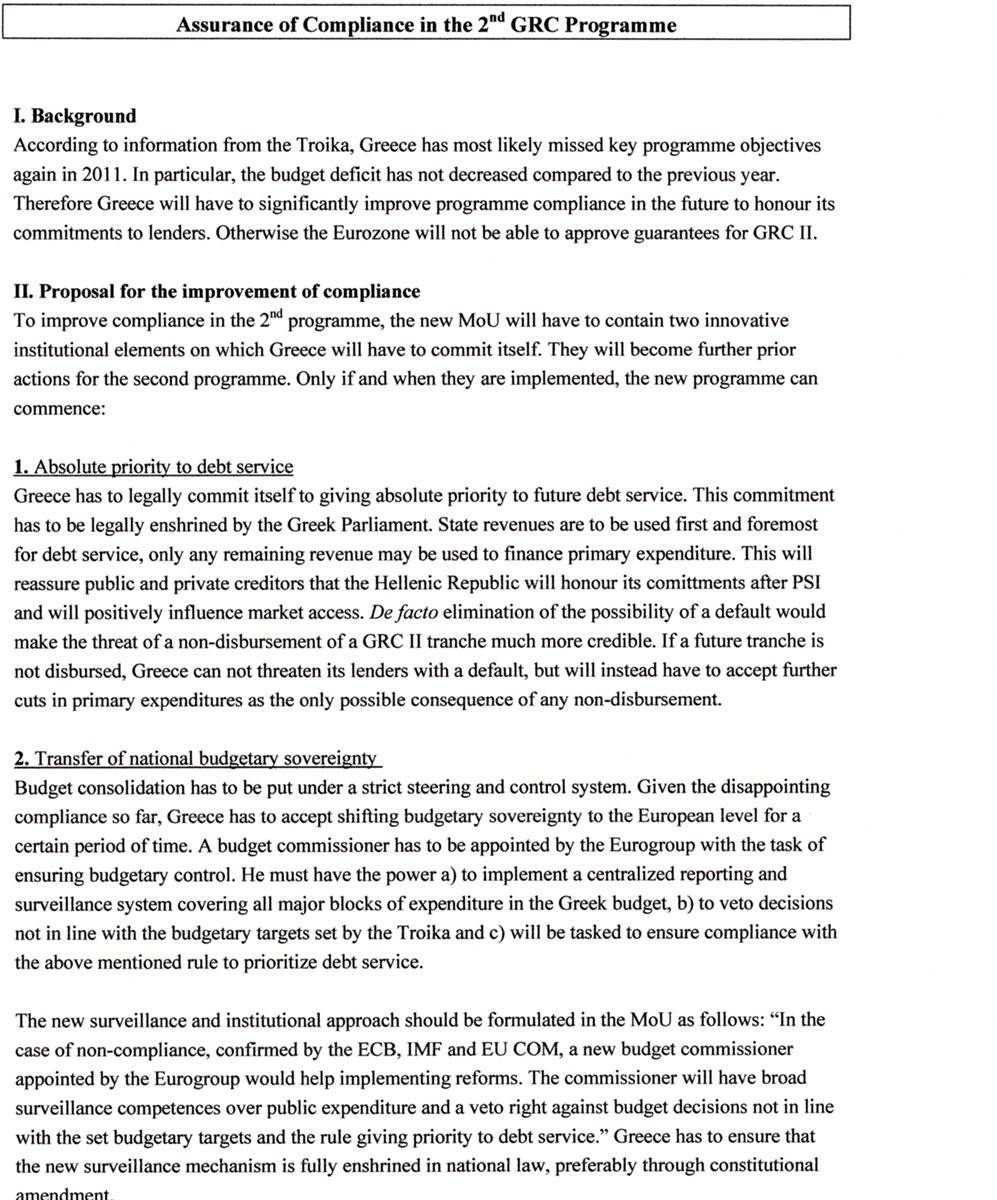

Grikkland skal sett í skuldafangelsi skv. kröfu þjóðverja!

Ég er að tala um alvöru skuldafangelsi skv. skjali sem var lekið á vefinn og nokkrir fjölmiðlar heimsins hafa byrt, m.a. Financial Times: Call for EU to control Greek budget

Skv. frétt FT þá var þessu skjali dreift seinni part föstudags til nokkurra annarra ríkisstjórna evrusvæðis, og sjálfsagt hefur einhver embættismaður meðal þeirra lekið skjalinu.

En þetta virðist vera tillaga þýsku ríkisstjórnarinnar um hvaða kröfur eigi að gera til Grikkja, nú þegar ljóst er að björgun Grikklands er gersamlega á heljarþröm!

- Þetta er einfaldlega ógeðslegasta skjal sem ég hef lesið!

- Sannkallaður viðbjóður - ég á ekki orð, mér blöskrar svo ferlega!

Síðasta orðið - ef einhver gat ekki lesið er "amendment."

Hvernig stendur á þessum viðbrögðum?

En málið snýst um það, að hallinn á rekstri gríska ríkisins eina ferðina enn, stenst ekki áætlanir, þ.e. halli sl. árs átti að vera 9% skv. áætlun samþykkt seint í nóvember 2011.

En skv. uppgjöri sl. árs, er hann 9,5% sem mér skilst, að þíði cirka 1 ma.€ í umframhalla.

Mig grunaði, að þýska ríkisstjórnin myndi taka þann pól í hæðina, að með þessari útkomu, væri Grikkland ekki að standa við gert samkomulag - eina ferðina enn.

Helvítis Grikkirnir sem sagt, aldrei hægt að treysta þeim - maður getur séð þessa hugsun fyrir sér.

En ástæðan er að hagkerfi Grikkland hafði meiri samdrátt en reiknað var með, sem leiddi til minni skatttekna en reiknað var með.

Ef Grikkland samþykkir þetta?

Þá er sjálfstæði landsins afmáð. Sendimaður Brussel verður eiginlegur "Landstjóri" og skv. kröfu þjóðverja, hafa kröfuhafar - sem sagt þjóðverjar - alltaf fyrstu kröfu til skatttekna gríska ríkisins.

Ég get ekki skilið þetta með öðrum hætti en þeim, en að útgjöld gríska ríksins myndu verða skorin niður gersamlega miskunnarlaust, burtséð frá því hvað er þá tekið út - ég meina burtséð frá því hvað fellur út af þjónustu við almenning.

Ég get ekki ímyndað mér að ríkisstjórn Grikklands geti samþykkt þetta, en ef hún gerir það eru ráðherrar orðnir þjóðnýðingar og þjóðsvikarar af allra verstu sort.

Sama hve dökkt ástandið verður, þá er greiðsluþrot betra en þetta.

Allt er betra en þetta.

En miðað við kröfuna, þá verður undirskrift þessara afakosta skilyrði fyrir því, að Grikkland í raun fái svokallaða 2-björgun. Þ.e. seinni björgunarpakka upp á 130ma.€.

Ég vil einni vekja athygli á eftirfarandi:

The Baltic states and Ireland are not a model for Italy and Spain

Ég ætlaði að fjalla um þessa grein. En þegar ég rakst á skandalinn að ofan, þá tók ég hann fyrir í staðinn.

En ég hvet alla til að lesa samt sem áður þetta skjal. En þarna er mjög vel útskýrt, af hverju það er algert efnahagslegt brjálæði að ætla Ítalíu og Spáni, að feta í fótsport Eystrasaltslandanna, sem nefnd eru gjarnan sem sönnun þess, að það sé víst hægt að framkvæma innri efnahagslega hjöðnun og snúa við til hagvaxtar, sem Þjóðverjar heimta að Ítalía og Spánn geri.

Ef Þjóðverjar virkilega vilja eyðileggja Evrópusambandið, þá er sú áætlun til þess einmitt sniðin.

Svo bendi ég á aðra áhugaverða skoðun:

Luxembourg's Foreign Minister -Merkel's Fiscal Pact a 'Waste of Time and Energy'

Merkilegt reyndar að ráðherra frá Lúxembúrg sé þetta opinskár, kallar sáttmálann ónothæfann.

Niðurstaða

Tillaga þýsku ríkisstjórnarinnar, er að mínu mati mjög nærri því að vera glæpsamleg, ef ekki ber einfaldlega að líta svo á fullum fetum. Þvílíkt hneyksli sem þetta skjal er, sem þýsk stjv. hafa látið frá sér fara.

Nú verður Grikkland að standa í lappirnar og segja "Nei". En ef það gerir það ekki, þarf ekki að efast um að aðgerðir sem þær, sem skjalið felur í sér hlýtur að vera eins fullkomin uppskrift af uppreisn grísks almennings, sem nokkru sinni hefur verið gerð.

Ef menn vilja blóðbað - ef menn vilja alvöru skæruhernað, ég meina hryðjuverk, morð á sendimönnum ESB innan Grikklands, þá er þetta leiðin til þess að fá slíkt fram.

Þvílík forherðing! Þvílík heimska. Hafa menn ekkert lært af sögunni?

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 02:20 | Slóð | Facebook | Athugasemdir (15)

27.1.2012 | 00:33

Væri snjallt af forseta Íslands að beita 25. gr. Stjórnarskrár Íslands?

Sannarlega viljum við flest að forseti Íslands sé sameiningartákn. En hvað er að vera sameiningartákn? Ímsir vilja meina að það þíði að forseti eigi einfaldega að brosa fallega, ferðast um og klippa á borða, klappa fólki á öxlina á góðra vina mótum. Forðast að taka afstöðu til nokkurs hlutar.

Tek fram að ég hugsa þetta ekki í samhengi við áskorun Hagsmuna Samtaka Heimilanna, til forseta Íslands: Hagsmunasamtök leita til forsetans. Vilja að Ólafur beiti sér fyrir skuldug heimili

Sameiningartákn, getur allt eins verið SAMVISKA ÞJÓÐARINNAR

Sá sem ferðast um landið, og vekur athygli á því sem þarf að laga. Forseti sem ef deilumál eru uppi í samfélaginu, ræðir við þá sem deila. Leitast við að vera rödd sátta og samlyndis, sætta þá sem deila. Er vakandi rödd samvisku þjóðarinnar.

Stjórnarskrá lýðveldisins Íslands

25. gr. Forseti lýðveldisins getur látið leggja fyrir Alþingi frumvörp til laga og annarra samþykkta.

38. gr. Rétt til að flytja frumvörp til laga og tillögur til ályktana hafa alþingismenn og ráðherrar.

- Lesnar saman virðast þessar tvær greinar bjóða upp á að forseti Íslands, fái þingmann til að flytja frumvarp fyrir sig fyrir Alþingi.

Nú fara kannski einhverjir að æpa, að ég vilji að forseti taki til sín eitthvert vald, sem hann ekki hafi skv. hefð

- Þetta er engin valdataka:

- Alþingi hefur þann rétt að gera hvað það vill við þetta frumvarp.

- Ef ráðandi ríkisstjórn hefur þingmeirihluta, getur hún fengið málið fellt eða gleymt inni í nefnd.

- Klárt hefur ekkert upp á sig að nýta þetta í andstöðu við meirihluta þings.

- Það sem ég er að íhuga, er sá möguleiki að embætti forseta líti á það sem hluta af því hlutverki forseta að vera sameiningartákn; það að bjóða upp á að setja niður deilur.

- Í dag eru sérdeilis mörg erfið deilumál í gangi, ekki síst kvótamálið. Sem stjórnvöldum hefur gengið erfiðlega að ná sátt um.

- Að auki finnst mér, að það samrýmist því að vera sameiningartákn, að forseti bjóði upp á að aðilar leiti til embættis forseta, til þess að forseti taki að sér að miðla málum í einhverri tiltekinni erfiðri samfélagsdeilu.

- Forseti hefði fullt samráð við alla aðila, stjórnvöld sem þá aðila sem deila, ef stjórnvöld hafa ekki beint með deiluna að gera.

- Forseti myndi ekki taka að sér mál, ef ráðandi stjórnvöld myndu setja sig mjög ákveðið á móti, enda almennt ekki heppilegt að stjv. og emb. forseta séu að kítast.

- Ef lausn deilu felur í sér þörf á lagabreytingum, væri það þá möguleiki að forseti fengi þingmann til að flytja frumvarp, sem þá innibæri nauðsynlegar lagabreytingar.

Önnur hugsanleg noktun forseta á 25. gr.

Það má að auki bjóða upp á, að hópar leiti til forseta í þeim tilgangi, að koma máli á framfæri.

Forseti getur þá, ef tillaga felur í sér lagabreytingu eða tillögu að nýjum lögum, lagt tillögu þess hóps sem leitaði til hans, fyrir Alþingi.

Forseti væri þá ekki endilega að taka nokkra afstöðu efnislega til tillögunnar.

Alþingi hefði áfram vald til að gera hvað sem það vill við það frumvarp.

Ríkisstj. hvers tíma, getur fellt það eða gert hvað annað sem henni sýnist.

Niðurstaða

Ég held að það geti samrýmst mjög vel hlutverki forseta, sem sameiningartákns. Að vera fullur þátttakandi í þeirri samfélagsumræðu sem hér er til staðar á öllum tímum. Þá er ég á því, að forseti eigi einna helst vera rödd sátta og samlyndis. Sem hluti af því markmiði, geti verið áhugavert að embætti forseta sé til staðar, sem hugsanlegur málamiðlari þegar erfiðar þjóðfélagsdeilur eiga sér stað. Að forseti geti hvort sem er, haft frumkvæði að því að leggja slíkt lóð á vogaskálarnar, eða boðið upp á að aðilar leiti til embættisins til að fá forseta til að miðla málum í deilu.

25. gr. Stjórnarskrár Lýðveldisins Íslands, geti hugsanlega verið áhugavert tæki í þeim tilgangi.

Notkun þess verði undantekning. Forseti sé ekki stöðugt að stunda það, að leggja fram frumvörp til Alþingis.

Kv.

25.1.2012 | 23:59

Angela Merkel heldur fast við hina þýsku helstefnu á Davos ráðstefnunni. Engin eftirgjöf, engin miskunn!

Fyrir neðan eru nokkrir punktar úr ræðu Angelu Merkel, sem fréttamaður Daily Telegraph tók niður. Svipaða punkta má sjá hjá fleiri fréttavefjum.

- En athygli vekur skýr höfnun hennar á kröfu AGS sem kom fram þegar ný hagspá AGS fyrir heiminn var byrt á þriðjudag, þess efnist að brýn þörf væri á verulegri styrkingu björgunarsjóða kerfis evrusvæðis - - sem var krafa um meira fjármagn frá Þýskalandi.

- Hitt sem vekur einna helst athygli, er að það er ekkert útspil frá henni, heldur endurtekur hún þá stefnu sem ríkisstjórn hennar hefur haldið á lofti; að niðurskurður sé leið til hagvaxtar.

Í engu er svarað gagnrýni á þá stefnu!

Sjá áhugaverða skoðun:

Luxembourg's Foreign Minister -Merkel's Fiscal Pact a 'Waste of Time and Energy'

Merkilegt reyndar að ráðherra frá Lúxembúrg sé þetta opinskár, kallar sáttmálann ónothæfann.

Þjóðverjar virðast almennt sáttir við stefnu stj. Angelu Merkel

Um það þarf ekki að efast, að þjóðverjar virkilega telja stefnu Angelu Merkel vera hina réttu, en það sýna skoðanakannanir teknar seinni part sl. árs, en hversu undarlegt sem það má hljóma, bendir flest til þess að stefna Merkelar sé mjög lítt gagnrýnd innan Þýskalands.

- Að auki, virðist flestir fréttaskýrendur raunverulega halda, að slík stefna sé líkleg til að virka.

Þó nánast ekki nokkur maður utan Evrópu, tja ef þú talar við Asíumenn t.d. kínv. sem ef eitthvað er eru stærri Kaynes-istar en bandar.menn en ekki síst í Asíu horfa menn á evrusvæði með nánast skelfingar-glampa, eða bandar. hagfræðinga, breska, S-ameríska o.s.frv. - trúi á að slík stefna sé líkleg að verða annað, en efnahagslegt stórslys.

- Það er eins og Þjóðverjar, raunverulega séu staddir á annarri plánetu - svo gerólíkt sjá þeir hlutina fyrir sér.

Þessi tiltrú sést ekki síst á tölum sem fram komu á miðvikudag, þess efnist að bjartsýni þýskra iðnrekenda hafi aukist á nýárinu, en þó voru desember tölurnar áhugaverðar einmitt fyrir sýn þýskra iðnrekenda þess efnis, að engin efnahagsvandamál væru framundan.

German business confidence remains bullish

- Bjartýni mældist sem sagt 108,3 vs. 107,3.

- Tölur yfir 100 sýna fleiri bjartýna en svartsýna.

Þetta er allt önnur útkoma en t.d. í Frakklandi, þ.s. sambærileg mæling sýnir að fleiri eru svartsýnir meðal atvinnurekenda en þeir sem eru bjartsýnir, og að svartsýni fer vaxandi.

Áhugavert, að sama niðurstaða fæst nú í Bretlandi. Og ekki kemur á óvart að í Belgíu, Ítalíu og Spáni að auki, dregur einnig úr bjartsýni.

Meðan Þýskir atvinnurekendur, telja enga kreppu framundan í Þýskalandi, er öfugt farið um atvinnurekendur í ofannefndum öðrum Evrópulöndum.

- Hafa ber í huga, að samanlagt er Ítalía + Spánn stærri markaður fyrir þýskar vörur en Bandaríkin.

Ég virkilega fæ ekki séð að Þýskaland muni komast hjá kreppu, vegna þess hve háð það er einmitt neyslu almennings í aðildarlöndum evru, sem bæði AGS og Alþjóðabankinn, eru sammála um að munu vera í kreppu út þetta ár að flestum líkindum.

En sá samdráttur hlýtur að draga úr pöntunum frá Þýskalandi frá neytendum í þeim löndum, sem getur ekki annað en minnkað hagvöxt í Þýskalandi; svo þ.e. einfaldlega spurning um það hve djúp sú kreppa á Ítalíu og Spáni verður - hvort Þýskaland einnig lendir í samdrætti.

- En stór hluti ástæðu mikillar tiltrúar þýskra atvinnurekenda, virðist vera að þeir virkilega trúa á áætlun Merkelar, að samdráttar-aðgerðir leiði til hagvaxtar.

- Þannig, að þeir sem sagt, trúa því að með því að smala Evrusvæði hvort sem það vill eða ekki, inn í stórfelldar niðurskurðar aðgerðir - þíði að kreppan verði stutt, og viðsnúningur til vaxtar muni koma fljótt aftur.

Þannig að Þýskaland geti haldið áfram að flytja út til Evrópu nánast viðstöðulaust eins og það hefur gert undanfarin ár, þó það þíði að fj. aðildarlanda evru hafi viðskiptahalla við einmitt Þýskaland; og samtímist sé verið að krefja þau lönd um að lækka laun, auka sína samkeppnishæfni, sem eiginlega hlýtur að hafa þveröfug áhrif, að draga út innkaupum að utan því slíkar aðgerðir lækka lífskjör sem virkar eins og gengisfelling að minnka kaupmátt.

- Mér sýnist sem sagt, e-h stórt vanta í þessa heildarsýn!

- Veruleikatengingu!

Með öðrum orðum, sýnist mér sjálfsblekkin vera útbreidd, sú þægilega trú að útfl. þjóðverja til hinna landanna, langt umfram kaup þjóðverja af þeim sömu löndum, sé ekki vandamál fyrir þær þjóðir - þó það þíði að það er þá til staðar stöðugt nettó fjárstreymi til Þýskalands frá þeim sömu löndum.

Og hitt, að niðurskurður og sparnaður, sé snögg leið til viðsnúnings; þannig að veislan geti haldið áfram eins og lítt hafi í skorist.

Ég er sammála George Soros um eitt!

Hann er einnig á Davos ráðstefnunni.

Hann sagði stefnu Þjóðverja geta leitt til niðurbrots Evrópusambandsins.

Soros: European debt crisis could destroy the EU

En öfugt við þýska hagfræðinga og fréttaskýrendur, þá telja flestir hagfræðingar a.m.k. utan Evrópu, að ef stór hluti aðildarlanda evrusvæðis fer samtímis í harðar sparnaðar aðgerðir; þá muni það íta Evrópu niður í spíral vaxandi efnahagssamdráttar.

Vegna þess að - ekki að ástæðulausu - það er tilfinning þjóða í S-Evrópu ekki síst, að það eru þjóðverjar sem eru að íta álfunni inn í það dæmi.

Séu miklar líkur á því, eftir því sem efnahagsástand fer versnandi, og ég býst ekki við öðru en þjóðverjar verði mjög seinir að fatta að þetta er "helstefna."

En þeir eru ekki enn að fatta slíkt í tengingu við Grikkland.

Að þegar lífskjör verða komin í harkalegann niðurspíral víða um Evrópu, verði einhverskonar uppreisn almennings í þeim löndum; og meðal þeirra radda verði mjög mikil reiði gagnvart Þjóðverjum og þeim þjóðum N-Evrópu t.d. hollendingum, finnum, og austurríkismönnum - sem hafa verið að styðja stefnu þjóðverja.

- Það verði sem sagt rof milli S-/N-Evrópu, sem miklar líkur séu á að geti skapað klofning ESB.

- Það verði harkan, sem muni framkalla kloninginn því sú harka, muni framkalla antítesu í formi reiði gagnvart stefnunni og þrengt þjóðum inn í hana.

Punktar úr ræðu Angelu Merkel:

Angela Merkel: "Merkel says there is a "very clear erosion of confidence" in Europe's strength around the world." - "What is at the foreground of discussions is quite often the problem of public indebtedness. We have difficulties and weaknesses as regards competitiveness, and that's even more difficult to combat." - "The financial and economic crisis that started in America left a deep imprint on Europe and we are still working on the fallout from this."

"it's not only austerity measures... this is not only in and of itself of the essence, but also structural reforms that lead to more jobs. We all now this takes longer than 12 months or 18 months to achieve. We still have to convince each other that this is necessary."

"Those jobs are needed for the sake of young people in the eurozone, who are at risk of disillusionment caused by rising unemployment:" - "It's really, urgently necessary that particularly young people can have the experience that there is progress. I don't think it's a great miracle that you've seen many, many young people convinced that Europe isn't a good option for them."

"Merkel is now talking about how Europe is viewed by the rest of the world. Not well, she says:" - "Let me tell you, I know that we're labelled the big economic headache of the global economy, but if one is honest we're probably not the only headache the global economy has. We all have our work cut out for ourselves and will be kept busy for the next few months."

"We have said right from the start that we want to stand up for the euro, but what we don't want is a situation where we are forced to promise something that we will not be able to fulfill."

Niðurstaða

Það er mögnuð þessi helstefna sem þjóðverjar reka í dag, og virðast fullkomlega blindir fyrir að sé "helstefna". Málið er að einmitt sú stefna, er sennilega helsta hættan við sameiningu Evrópu.

En mér sýnist langlíklegast, að með því að þröngva þjóðum S-Evrópu inn í stefnu sem getur ekki gengið, og mun valda að langflestum líkindum efnahagslegu stórslysi, sem mun ekki bara bitna á þeim þjóðum heldur heiminum öllum; þá skapi sú stefna á einhverjum tímapunkti slíkt rof í samskiptum þjóða S-/N-Evrópu að líklega í kjölfarið muni Evrópusambandið klofna.

Það er hreint magnað að þjóðverjar virðast enn fastir í þeirri ranghugmynd, að viðskiptahagnaður þeirra sjálfra sé alls ekki vandamál fyrir hinar þjóðirnar, og virðast halda að veislan geti haldið áfram viðstöðulítið - bara ef hinar þjóðirnar fylgja þeirra efnahagsplani.

Kv.

Stjórnmál og samfélag | Breytt 26.1.2012 kl. 00:10 | Slóð | Facebook | Athugasemdir (8)

24.1.2012 | 23:38

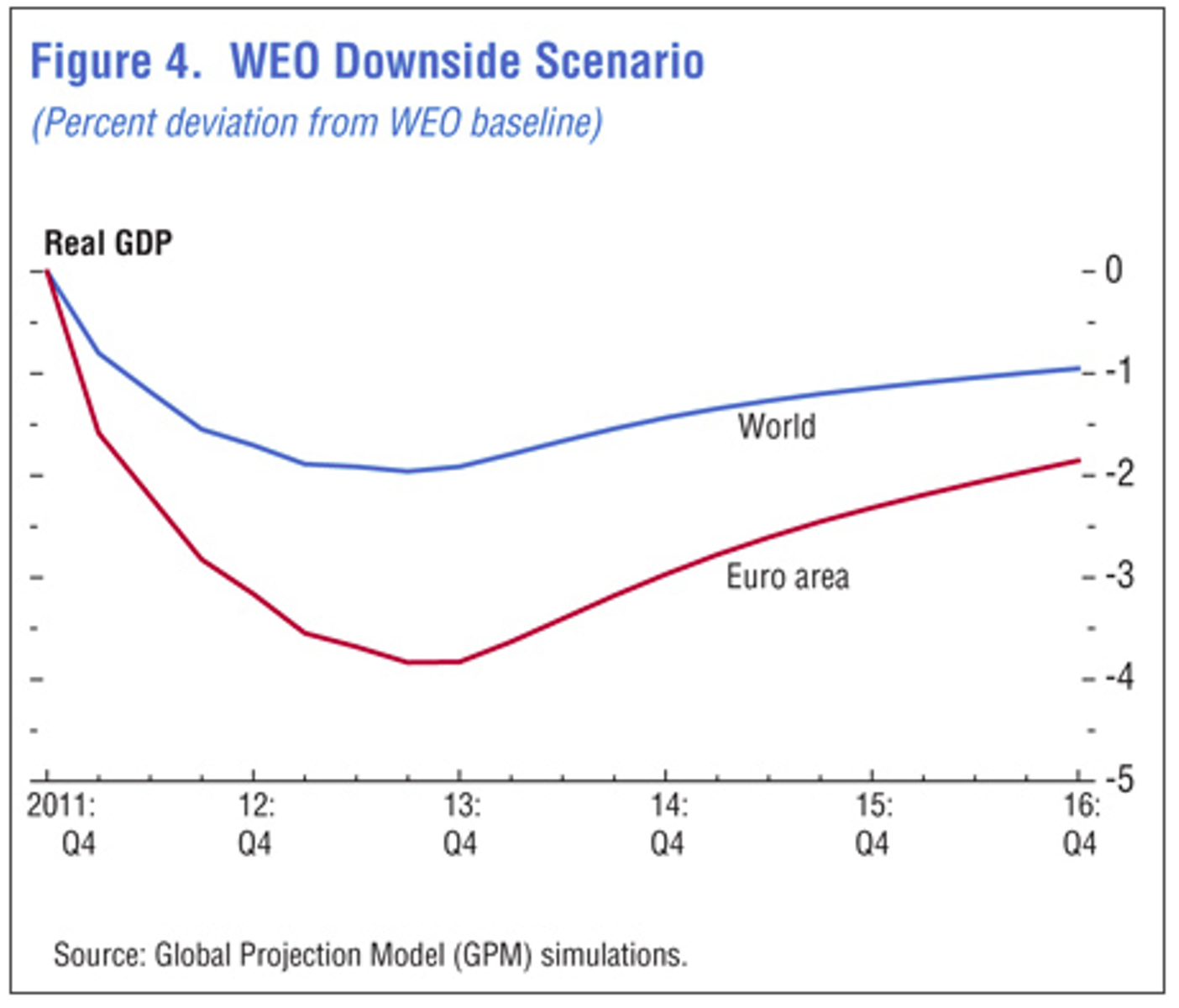

Dökk hagspá AGS fyrir Evrusvæði!

AGS gaf á þriðjudag út endurskoðaða útgáfu af: World Economic Outlook. Gamla spáin var ekki eldri en frá september 2011. Svo hefur forsendum sem gefnar voru þá hrakað, að endurskoðuð spá var gefin út þegar nú í janúar. Skv. hinni nýju spá hafa horfur fyrir Evrópu versnað töluvert mikið.

Síðan er áhugaverð fráviks-spá, ef hlutir fara enn á ný á verri veg.

Bendi einnig á nýlega spá Heimsbankans:

Global Economic Prospects 2012 - COMPLETE REPORT

- Eins og sést að neðan, eru spár AGS og Heimsbankans nokkurn veginn sammála!

- Ath. seinni súlurnar í spá AGS, sýna mismun frá fyrri spá í september 2011.

- Það er mjög áhugavert að sjá sérstakl. hve AGS hefur vanmetið ástand mála á Ítalíu og Spáni.

- Bæðir AGS og Heimsbankinn eru sammála um að, evrusvæðið sé lægðin í efnahagsmálum heimsins í dag, og auk þessa helsta hættan fyrir hagþróun heimsins næstu misserin.

.......................................2012...2013....2012.....2013........Heimsb.2012

World Output......................3.3.....3.9.....–0.6......–0.6...................2,5%

Advanced Economies............1.2.....1.9.....–0.7......–0.5...................1,4%

United States......................1.8.....2.2.......0.0......–0.3...................2,2%

Euro Area..........................–0.5.....0.8......–1.6......–0.7..................-0,35

Germany.............................0.3.....1.5......–1.0.......0.0

France................................0.2......1.0......–1.2.....–0.9

Italy.................................–2.2.....–0.6......–2.5.....–1.1

Spain................................–1.7.....–0.3......–2.8.....–2.1

United Kingdom...................0.6.......2.0......–1.0.....–0.4

Central and Eastern Europe...1.1.......2.4......–1.6.....–1.1

Russia...............................3.3........3.5......–0.8.....–0.5...................3,5%

Canada...............................1.7.......2.0......–0.2.....–0.5

Japan.................................1.7.......1.6......–0.6.....–0.4...................1,9%

China.................................8.2.......8.8......–0.8......–0.7...................8,4%

India.................................7.0........7.3......–0.5.....–0.8...................6,5%

ASEAN-5............................5.2........5.6......–0.4......–0.2

Brazil.................................3.0.......4.0......–0.6......–0.2...................3,4%

Mexico...............................3.5........3.5......–0.1......–0.2...................3,2%

Middle East and North Africa.3.2.........3.6..........................................2,3%

Sub-Saharan Africa..............5.5.........5.3......–0.3.....–0.2...................5,3%

Tekið úr skýrslu AGS:

Þetta er akkúrat það sem hefur verið í gangi, þ.e. bankakerfi Evrópu var við það að leggjast á hliðina, svo ný neyðarlán Seðlabanka Evrópu voru einmitt nákvæmlega það, björgun.

Þrátt fyrir að hlutir hafi nokkuð róast á ný, eftir útspil Seðlabanka Evrópu sem lánaði 489ma.€, engin smá upphæð það, til 521 banka.

Þá er ljóst af samdrættinum framundan - - en sá hefur gjarnan þá afleiðingu að virði eigna lækkar sem bankar hafa veð í, hlutabréf lækka gjarnan líka, þeim sem eiga erfitt við að standa í skilum fjölgar þá gjarnan að auki; að vandræði bankanna eru sennilega rétt að hefjast í stað þess að þeir séu að sjá til sólar.

Samtímis, muni skuldavandræði evrusvæðisríkja líklega magnast - því samdráttur minnkar tekjur ríkissjóða sem óhjákvæmilega eykur hallarekstur þeirra.

- Lately, the near-term outlook has noticeably deteriorated, as evidenced by worsening high frequency indicators in the last quarter of 2011 (Figure 2).

- The main reason is the escalating euro area crisis, which is interacting with financial fragilities elsewhere (Figure 3).

- Specifically, concerns about banking sector losses and fiscal sustainability widened sovereign spreads for many euro area countries, which reached highs not seen since the launch of the Economic and Monetary Union.

- Bank funding all but dried up in the euro area, prompting the European Central Bank (ECB) to offer a three-year Long-Term Refinancing Operation (LTRO)

Um spá breytingar á spá AGS

Enn finnst mé AGS vera í bjartsýnni kantinum, en ég stórfellt efast um það að hagkerfi evrusvæðis, verði búin að snúa til baka frá kreppu ársins í ár, í hagvöxt þegar á nk. ári.

En skv. áætlun Þjóðverja, munu mörg aðildarríki evrusvæðis verða knúin, til þess að taka einmitt akkúrat þann "frontloaded" sparnað, sem AGS varar við.

Þ.e. harðann niðurskurð þegar, en ekki seinna. Ekki síst vegna þess, þá held ég að dekkri sviðsmynd AGS sé miklu mun líklegri útkoma. Og alls ekki of dökk.

- The updated WEO projections see global activity decelerating but not collapsing.

- Most advanced economies avoid falling back into a recession, while activity in emerging and developing economies slows from a high pace.

- However, this is predicated on the assumption that in the euro area, policymakers intensify efforts to address the crisis.

- As a result, sovereign bond premiums stabilize near current levels and start to normalize

in early 2013. - Also, policies succeed in limiting deleveraging by euro area banks.

- Credit and investment in the euro area contract only modestly, with limited financial and trade spillovers to other regions.

Downside scenario / Verri sviðsmynd

Eins og fram kemur í hinu nýja útliti fyrir heiminn, hefur þróunin í Evrópu reynst vera nær þeirri döggu sviðsmynd sem starfsm. AGS gáfu upp í september 2011.

Hér fyrir neðan kemur sú dekkri sviðsmynd sem þeir nú draga upp.

Aftur, verð ég að segja, að mér finnst hún trúverðugri!

En í dekkri spánni reiknar AGS með hörðum útgjalda niðurskurði aðildarríkja evrusvæðis, en ath. - það er akkúrat þ.s. Angela Merkel er að leitast við að pína evrusvæðisþjóðirnar í skv. hinum svokallaða "Stability Pact".

- Figure 4 presents such a downside scenario. It assumes that sovereign spreads temporarily rise.

- Increased concerns about fiscal sustainability force a more front-loaded fiscal consolidation, which depresses near-term demand and growth.

- Bank asset quality deteriorates by more than in the baseline, owing to higher losses on sovereign debt holdings and on loans to the private sector.

- Private investment contracts by additional 1¾ percentage points of GDP (relative to WEO projections).

- As a result, euro area output is reduced by about 4 percent relative to the WEO forecast.

- Assuming that financial contagion to the rest of the world is more intense than in the baseline (but weaker than following the collapse of Lehman Brothers in 2008) and taking into consideration spillovers via international trade,

- global output will be lower than the WEO projections by about 2 percent.

Niðurstaða

Eins og sést af spám AGS og Heimsbankans, er evrusvæði í dag helsta ógnin við hagvöxt í heiminum. Þetta sést vel af samanburði þeim sem AGS býður upp á. En lækkun frá fyrri spá AGS er eingöngu vegna verra ástands á evrusvæði, en AGS taldi líklegast í september 2011. Síðan í dekkri sviðsmynd sinni nú, eru verri horfur einnig vegna verri útkomu á evrusvæði.

Ath. sú verri niðurstaða, er langt í frá því að sýna það versta sem getur gerst.

En hún reiknar ekki með neinum ríkisgjaldþrotum á evrusvæði.

Lesið þetta í leiðinni, The Economist: Perverse austerity

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 23:52 | Slóð | Facebook | Athugasemdir (0)

23.1.2012 | 21:52

Er hafin stýring á markaðinum með evruna, og skuldabréf tiltekinna aðildarríkja evru? Markaðsmisnotkun?

Dálítið sérstakt evru-"rallý" hefur verið í gangi í janúar 2012. Þvert á væntingar hefur evran verið að styrkjast verulega undanfarnar 2 vikur. Síðan í sl. viku hefur evran hækkað gagnvart dollar um 2,6%. Eftir að hafa farið mjög lágt fyrstu vikuna í janúar.

Samtímis hafa útboð skuldabréfa hjá Spáni - Frakklandi og Ítalíu, gengið betur á nýárinu en síðustu mánuði sl. árs. Það þrátt fyrir að neikvæðar horfur í þeim löndum um efnahagsmál, séu nú staðfestar.

Þetta gerist sem sagt þvert á margíslegar neikvæðar fréttir. En yfir sama tímabil, hafa verið að berast staðfestingar þess efnis, að eftirfarandi lönd hafi verið með efnahagssamdrátt mánuðina - okbóber, nóvember og desember 2011:

Spanish central bank warns of double dip recession

- Þýskaland,

- Frakkland,

- Spánn,

- Ítalía.

- Auk þess að í ljós kom, að niðurstaða sama tímabils var verri fyrir Grikkland en áður var reiknað með.

Tölur komnar fram í dag - þriðjudag 24/1:

"Eurozone manufacturing data are out. PMI was 48.7 in January, versus 47.2 the previous month and an expected figure of 46.9." - "Eurozone industrial orders fell 6.8pc in the three months to November - steepest fall since March 2009." - "French manufacturing figures are out. The PMI fell to 48.5 in January from 48.9 previously." - -"German manufacturing figures are out. In January the PMI rose to 50.9 versus a previous figure of 48.4"

Pantanir til stórra iðnfyrirtækja "PMI" hafa sem sagt verið samfleitt í samdrætti í nokkra mánuði á evrusvæði. Þó fall milli mánaða minnki frá des. til jan., þá er það samt minnkun frá des. til jan. Þ.e. tölur innan v. 50 eru minnkun.

Áhugavert að smávegis aukning hjá þýskum iðnfyrirtækjum eftir samdrátt í desember. Á sama tíma eru skýr merki um samdrátt handan landamæranna Frakklandsmeginn, og meiri samdráttur eftir því sem farið er lengra suður innan Evrópu.

---------------------------------------------

Sem sagt, heilt yfir - sterkar vísbendingar um að, efnahagssamdráttur sé raunverulega hafinn á evrusvæði.

Nokkrar jákvæðar fréttir koma á móti, þrátt fyrir allt:

- En í sl. viku, barst inn óvænt að mæling á viðhorfum þýskra fyrirtækjarekenda um framtíðina, sýndi aukna bjartsýni á nýárinu. Svo engin spá um slæma tíma í augum þýskra atvinnurekenda (ath. væntingar ekki raunveruleiki).

- Að auki hefur komið í ljós að 4. ársfjórðungur 2011 var betri en reiknað var með í Bandaríkjunum. Það er meiri hagvöxtur, meiri vöxtur iðnframeiðslu og eftirspurnar, en átt var von á.

- Kína virðist einnig líta smávegis betur út, en fyrstu spár höfðu reiknað með - og dregið í bili úr hræðslu við svokallaða harða lendingu.

- Hugsanlegt er að bjartsýni þýskra atvinnurekenda tengist eitthvað Mario Monti áhrifum, en í janúar fór hann í vel kynntar opinberar heimsóknir til Þýskalands, þar sem hann talaði um öll þau sparnaðarúrræði sem hann ætlar sér að beita, sagði mönnum að Ítalía myndi verða í lagi - úrræðin myndu duga. Hugsanlegt að Þjóðverjar raunverulega trúi því að niðurskuður og endurskipulagnin ein og sér, dugi - fyrst að það er Monti sem stýrir. Á sama tíma hefur vaxtakrafa á ítölsk bréf lækkað töluvert, en er þó enn í rúmum 6% - en hefur lækkað um cirka prósent. Svo einhver Mario Monti áhrif virðast í gangi. Spurning hve lengi þau duga, þegar bæði Seðlabanki Ítalíu og AGS spáir efnahagssamdrætti á Ítalíu þetta ár, auk þess Alþjóðabankinn og OECD gera það einnig.

- Í dag sagði Angela Merkel, að hún væri til í að ESM eða framtíðar björgunarsjóður Evrópu verði tekinn í notkun 6 mánuðum fyrr en til stóð áður, sem þíðir að hún gefur undir fótinn um að þjóðverjar muni leggja fram nýtt fjármagn, en þá aðeins inn í nýja sjóðinn. Til þess að fá aðgang að því fé, verði ríki að undirrita og staðfesta "Stöðugleika Sáttmála" þann sem Merkel vill troða evrusvæðisríkjunum inn í, að auki innleiða í lög eða stjórnarskrá þær reglur sem þeim sáttmála fylgir. Nýr gildistími verði í júlí. Með þessu aukist það fjármagn sem björgunarkerið ráði yfir í að sögn 750ma.€. Sem kannski þíðir að þeir peningar duga ef til vill langleiðina út árið - nema menn auðvitað trúi því að Ítalía bjargi sér hjálparlaust. En einungis þeir sem trúa því, geta trúað því að þessir peningar dugi í reynd. Berlin ready to see stronger ‘firewall’

- Síðast en ekki síst, eru það hin nýju 3 ára neyðarlán Seðlabanka Evrópu, sem hafa lyft nokkuð brúnum, aukið bjartsýni. Þ.e. samt hægt virkilega að sjá það á tvennann veg. En 489ma.€ neyðarlán tekin af 521 bönkum, sjálfsagt þíðir að um hríð hið minnsta dregur úr hættu á falli þeirra stofnana - en á móti eru það einnig slæmar fréttir, að svo margir bankar töldu sig þurfa að tala slík neyðarlán. En fjárfestar virðast þessa stundina vera að sjá glasið sem hálf fullt fremur en hálf tómt - eða hvað?

En við það tengi ég vangaveltur um markaðsmisnotkun!

En Nicolas Sarkozy kom fram með hugmynd í desember, að bankar myndu nota ný 3 ára neyðarlán Seðlabanka Evrópu, til þess að kaupa skuldabréf ríkja í vandræðum.

Þau eru boðin á 1% vöxtum, og fræðilega skapast þá verulegar tekjur vegna vaxtamunar ef bankarnir kaupa bréf ríkja í vandræðum, ekki síst Ítalíu - með vaxtakröfu á milli 6-7%, eða nokkuð lægra á skemmri tíma bréfum.

Það hefur vakið eftirtekt að síðan Seðlabanki Evrópu, lánaði 489ma.€ til 521 banka, að eftir það hefur verið góður gangur í útboðum Spánar - Ítalíu - og Frakklands á nýárinu. Portúgal virðist ekki njóta þess.

En þetta "maikar sens" svo maður tali lélega íslensku, en þessi 3 ríki eru lykilríki - með þeim stendur eða fellur evran.

Spurning? Er verið að framkv. sama hlutinn og ísl. bankarnir framkv. er þeir lánuðu starfsmönnum sinum til þess að kaupa hlutabréf í ísl. bönkunum, til að þannig halda uppi virði þeirra?

Eins og þekkt er, voru bankarnir sjálfir fyrir rest algerlega ráðandi með markaðinn með eigin béf.

Þá velti ég fyrir mér, hvort sambærileg "dýnamík" sé að skapast á evrusvæði, en ný útgáfa 3. ára neyðarlána kemur fram í byrjun febrúar.

Þannig, að plottið sé að Seðlabanki Evrópu dæli peningum til tilekinna bankastofnana - sem leynilegt samkomulag er við, að kaupi í staðinn bréf Ítalíu, Spánar og Frakklands - og að auki geri sér far um að nýta nokkuð af því fé, til að halda uppi verðinu á evrunni?

Þetta er íll hugsun sem skaut upp í mér - þegar ég fór að velta fyrir mér hinu undarlega rallýi á evrunni, sem staðið hefur sl. 2 vikur.

En ef þetta er svo að Mario Draghi er byrjaður á peningadælu aðgerð, til tiltekinna lykilaðila þ.e. stærri banka á evrusvæði, og auðvitað mun aldrei verða sagt frá því ef eitthvert leynisamkomulag er í gangi; en afleiðingin getur þó orðið sú hin sama, að þessir kaupendur sem fjármagnaðir eru af Seðlabanka Evrópu - eins og hér gilti með markaðinn með bréf ísl. bankanna þ.s. bankarnir okkar fjármögnuðu sjálfir kaup á eigin bréfum - eignist í reynd nokkurn veginn markaðinn allann með bréf Spánar og Ítalíu, þannig í reynd Seðlabanki Evrópu í gegnum þá milliliði.

Þannig, að verið geti að óbeint - geti Seðlabankinn stýrt verðum á ríkisbréfum þessara tilteknu tveggja landa.

En það breytir samt ekki því - að þau eru á leið í efnahagssamdrátt.

Og ef verðum verður þannig stýrt, þá verða þau í vaxandi mæli algerlega á skjön við veruleikann - og erfitt verður að fela hvað er í gangi.

Þannig að ef ílli grunur minn er réttur, kaupir þetta í mesta lagi einhvern tíma.

Alveg eins og með ísl. bankana, er ekki unnt að "faika" veruleikann í raun og veru.

Meginspennan þessa stundina er út af Grikklandi

Samningaviðræður milli grískra stjv. hafa verið brokkgengar. En þ.e. verið hætt, hafist aftur, verið hætt, hafist aftur. Nú síðast gáfu fulltrúar bankastofnana út yfirlísingu, að þeir væru búnir að ganga eins langt og framast væri unnt. Það væri mótaðila að samþykkja eða hafna.

Þessa stundina virðist markaðurinn reikna með að samkomulag muni klárast í vikunni eða þeirri næstu, þrátt fyrir að fulltrúar banka segi að 4% vextir á hin nýju 30 ára skuldabréf sé þeirra lokatilboð, og mótaðilar þ.e. AGS og Seðlab. Evr. telji vextir megi ekki vera hærri en 3,5%.

Síðan virðist vera ný deila að skapast milli AGS og stofnana ESB, sem virðast ekki sammála um hver efnahagsl. framvinda Grikklands líklega verði næstu misserin, og fá því ekki sömu útkomu úr mati á greiðslugetu Grikklands: Athens pressed to revamp debt deal

En samtímis, eru komnar nýjar kröfur fram frá aðildarlöndunum um frekari niðurskurð af hálfu Grikkja - atriði sem ekki kemur á óvart, þ.s. niðurstaða lokauppgjörs sl. árs, er að halli er meiri en reiknað var með og gert var ráð fyrir. Svo krafa er um viðbótar niðurskurð.

Að auki vilja þeir frekari tryggingar fyrir því, að aðgerðir sem Grikkir voru búnir að samþykkja að framkv. og gert er ráð fyrir, raunverulega komist til framkv.

Niðurstaða

Getur það verið, að Seðlabanki Evrópu sé farinn í beina stýringu á markaðinum með bréf Spánar og Ítalíu, í gegnum hin nýju 3 ára neyðarlán á 1% vöxtum?

En margir í dag velta fyrir sér, þessu óneitanlega sérstaka "rallýi" á evrunni sl. 2 vikur. Og að auki, hve vel útboð hafa verið að ganga á nýárinu - þrátt fyrir nú staðfestar vísbendingar um slæma og versnandi framvindu efnahagsmála, í tilteknum lykilríkjum evrusvæðis.

------------------------------------

Margvíslegir hlutir eru annars í gerjun. Fyrir utan þessa "speculation" myndi ég kalla þetta tímabil vissa biðstöðu. En spár liggja fyrir um samdrátt á Spáni og Ítalíu. Staðfestur samdráttur á 4. ársfjórðungi sl. árs. Þjóðverjar halda því fram að þýska hagkerfið muni sýna lágmarksvöxt á fyrsta fjórðungi þessa árs, þ.e. 0,1%. Þannig að Þýskal. sé ekki komið sjálft í samdrátt, þrátt fyrir að hafa degist saman um 0,3% á 4 ársfjórðungi 2011.

Niðurstaða um Grikkland getur haft sitt að segja um það, hvort þetta "rallý" fær staðist - eitthvað áfram.

En eins og ég benti á efst, eru mjög skýrar vísbendingar um samdrátt til staðar. Og slíkur samdráttur ætti eiginlega að vera að skapa svartsýni.

Þess vegna kalla ég þetta "rallý" dálítið sérstakt - eða á ensku "counter intuative". Finnst það ef til vill smá grunsamlegt, í ljósi nýlegrar nútímasögu okkar íslendinga.

Kv.

Stjórnmál og samfélag | Breytt 24.1.2012 kl. 11:50 | Slóð | Facebook | Athugasemdir (0)

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

- Viðskiptastríðsyfirlýsing Donalds Trumps gagnvart heiminum li...

- Stríðið í Úkraínu getur verið að þróast aftur í pattstöðu - s...

- Friedrich Merz, virðist ætla að takast að stórfellt auka hern...

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (14.7.): 4

- Sl. sólarhring: 5

- Sl. viku: 40

- Frá upphafi: 869844

Annað

- Innlit í dag: 3

- Innlit sl. viku: 33

- Gestir í dag: 3

- IP-tölur í dag: 3

Uppfært á 3 mín. fresti.

Skýringar