24.1.2012 | 23:38

Dökk hagspá AGS fyrir Evrusvæði!

AGS gaf á þriðjudag út endurskoðaða útgáfu af: World Economic Outlook. Gamla spáin var ekki eldri en frá september 2011. Svo hefur forsendum sem gefnar voru þá hrakað, að endurskoðuð spá var gefin út þegar nú í janúar. Skv. hinni nýju spá hafa horfur fyrir Evrópu versnað töluvert mikið.

Síðan er áhugaverð fráviks-spá, ef hlutir fara enn á ný á verri veg.

Bendi einnig á nýlega spá Heimsbankans:

Global Economic Prospects 2012 - COMPLETE REPORT

- Eins og sést að neðan, eru spár AGS og Heimsbankans nokkurn veginn sammála!

- Ath. seinni súlurnar í spá AGS, sýna mismun frá fyrri spá í september 2011.

- Það er mjög áhugavert að sjá sérstakl. hve AGS hefur vanmetið ástand mála á Ítalíu og Spáni.

- Bæðir AGS og Heimsbankinn eru sammála um að, evrusvæðið sé lægðin í efnahagsmálum heimsins í dag, og auk þessa helsta hættan fyrir hagþróun heimsins næstu misserin.

.......................................2012...2013....2012.....2013........Heimsb.2012

World Output......................3.3.....3.9.....–0.6......–0.6...................2,5%

Advanced Economies............1.2.....1.9.....–0.7......–0.5...................1,4%

United States......................1.8.....2.2.......0.0......–0.3...................2,2%

Euro Area..........................–0.5.....0.8......–1.6......–0.7..................-0,35

Germany.............................0.3.....1.5......–1.0.......0.0

France................................0.2......1.0......–1.2.....–0.9

Italy.................................–2.2.....–0.6......–2.5.....–1.1

Spain................................–1.7.....–0.3......–2.8.....–2.1

United Kingdom...................0.6.......2.0......–1.0.....–0.4

Central and Eastern Europe...1.1.......2.4......–1.6.....–1.1

Russia...............................3.3........3.5......–0.8.....–0.5...................3,5%

Canada...............................1.7.......2.0......–0.2.....–0.5

Japan.................................1.7.......1.6......–0.6.....–0.4...................1,9%

China.................................8.2.......8.8......–0.8......–0.7...................8,4%

India.................................7.0........7.3......–0.5.....–0.8...................6,5%

ASEAN-5............................5.2........5.6......–0.4......–0.2

Brazil.................................3.0.......4.0......–0.6......–0.2...................3,4%

Mexico...............................3.5........3.5......–0.1......–0.2...................3,2%

Middle East and North Africa.3.2.........3.6..........................................2,3%

Sub-Saharan Africa..............5.5.........5.3......–0.3.....–0.2...................5,3%

Tekið úr skýrslu AGS:

Þetta er akkúrat það sem hefur verið í gangi, þ.e. bankakerfi Evrópu var við það að leggjast á hliðina, svo ný neyðarlán Seðlabanka Evrópu voru einmitt nákvæmlega það, björgun.

Þrátt fyrir að hlutir hafi nokkuð róast á ný, eftir útspil Seðlabanka Evrópu sem lánaði 489ma.€, engin smá upphæð það, til 521 banka.

Þá er ljóst af samdrættinum framundan - - en sá hefur gjarnan þá afleiðingu að virði eigna lækkar sem bankar hafa veð í, hlutabréf lækka gjarnan líka, þeim sem eiga erfitt við að standa í skilum fjölgar þá gjarnan að auki; að vandræði bankanna eru sennilega rétt að hefjast í stað þess að þeir séu að sjá til sólar.

Samtímis, muni skuldavandræði evrusvæðisríkja líklega magnast - því samdráttur minnkar tekjur ríkissjóða sem óhjákvæmilega eykur hallarekstur þeirra.

- Lately, the near-term outlook has noticeably deteriorated, as evidenced by worsening high frequency indicators in the last quarter of 2011 (Figure 2).

- The main reason is the escalating euro area crisis, which is interacting with financial fragilities elsewhere (Figure 3).

- Specifically, concerns about banking sector losses and fiscal sustainability widened sovereign spreads for many euro area countries, which reached highs not seen since the launch of the Economic and Monetary Union.

- Bank funding all but dried up in the euro area, prompting the European Central Bank (ECB) to offer a three-year Long-Term Refinancing Operation (LTRO)

Um spá breytingar á spá AGS

Enn finnst mé AGS vera í bjartsýnni kantinum, en ég stórfellt efast um það að hagkerfi evrusvæðis, verði búin að snúa til baka frá kreppu ársins í ár, í hagvöxt þegar á nk. ári.

En skv. áætlun Þjóðverja, munu mörg aðildarríki evrusvæðis verða knúin, til þess að taka einmitt akkúrat þann "frontloaded" sparnað, sem AGS varar við.

Þ.e. harðann niðurskurð þegar, en ekki seinna. Ekki síst vegna þess, þá held ég að dekkri sviðsmynd AGS sé miklu mun líklegri útkoma. Og alls ekki of dökk.

- The updated WEO projections see global activity decelerating but not collapsing.

- Most advanced economies avoid falling back into a recession, while activity in emerging and developing economies slows from a high pace.

- However, this is predicated on the assumption that in the euro area, policymakers intensify efforts to address the crisis.

- As a result, sovereign bond premiums stabilize near current levels and start to normalize

in early 2013. - Also, policies succeed in limiting deleveraging by euro area banks.

- Credit and investment in the euro area contract only modestly, with limited financial and trade spillovers to other regions.

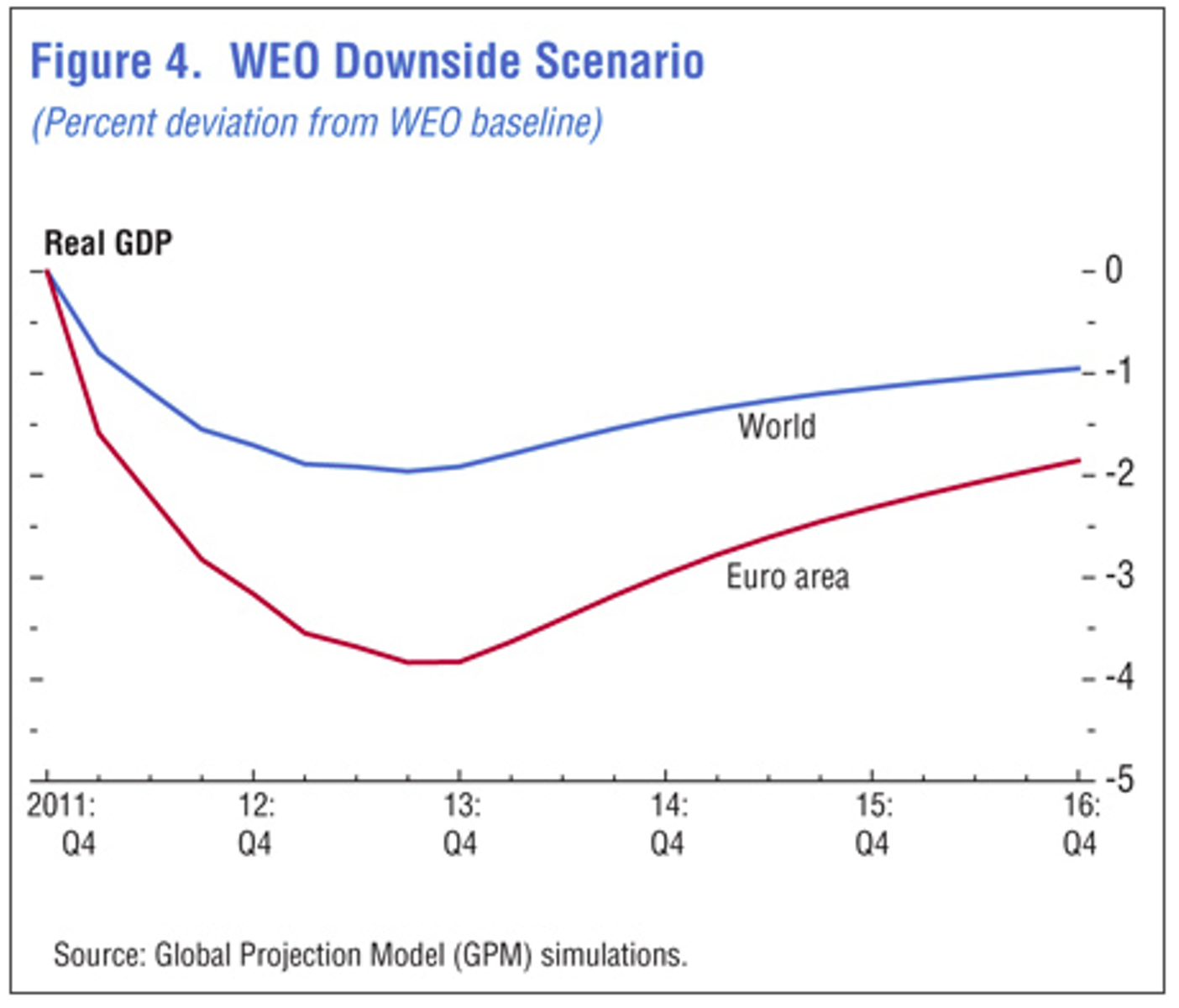

Downside scenario / Verri sviðsmynd

Eins og fram kemur í hinu nýja útliti fyrir heiminn, hefur þróunin í Evrópu reynst vera nær þeirri döggu sviðsmynd sem starfsm. AGS gáfu upp í september 2011.

Hér fyrir neðan kemur sú dekkri sviðsmynd sem þeir nú draga upp.

Aftur, verð ég að segja, að mér finnst hún trúverðugri!

En í dekkri spánni reiknar AGS með hörðum útgjalda niðurskurði aðildarríkja evrusvæðis, en ath. - það er akkúrat þ.s. Angela Merkel er að leitast við að pína evrusvæðisþjóðirnar í skv. hinum svokallaða "Stability Pact".

- Figure 4 presents such a downside scenario. It assumes that sovereign spreads temporarily rise.

- Increased concerns about fiscal sustainability force a more front-loaded fiscal consolidation, which depresses near-term demand and growth.

- Bank asset quality deteriorates by more than in the baseline, owing to higher losses on sovereign debt holdings and on loans to the private sector.

- Private investment contracts by additional 1¾ percentage points of GDP (relative to WEO projections).

- As a result, euro area output is reduced by about 4 percent relative to the WEO forecast.

- Assuming that financial contagion to the rest of the world is more intense than in the baseline (but weaker than following the collapse of Lehman Brothers in 2008) and taking into consideration spillovers via international trade,

- global output will be lower than the WEO projections by about 2 percent.

Niðurstaða

Eins og sést af spám AGS og Heimsbankans, er evrusvæði í dag helsta ógnin við hagvöxt í heiminum. Þetta sést vel af samanburði þeim sem AGS býður upp á. En lækkun frá fyrri spá AGS er eingöngu vegna verra ástands á evrusvæði, en AGS taldi líklegast í september 2011. Síðan í dekkri sviðsmynd sinni nú, eru verri horfur einnig vegna verri útkomu á evrusvæði.

Ath. sú verri niðurstaða, er langt í frá því að sýna það versta sem getur gerst.

En hún reiknar ekki með neinum ríkisgjaldþrotum á evrusvæði.

Lesið þetta í leiðinni, The Economist: Perverse austerity

Kv.

Flokkur: Stjórnmál og samfélag | Breytt s.d. kl. 23:52 | Facebook

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Ég er eindregið þeirrar skoðunar - Ísrael geti ekki unnið str...

- Trump, hefur viðurkennt að geta ekki greitt - 464 milljón dol...

- Skoðanakannanir líklega ofmeta fylgi Donalds Trumps -- sem er...

- 2 ár síðan Rússland hóf innrás í Úkraínu, febr. 2022: Stríðið...

- Batnandi efnahagur Bandaríkjanna gæti bætt sigurlíkur Joe Bid...

- Hæstiréttur Bandaríkjanna, varðandi mál Donalds Trumps - ætti...

- Arabaríki leggja fram friðartillögu í átökum Ísraels og Hamas...

- Yfirlit yfir stöðuna í Úkraínu: Stuttu máli sagt, gekk sókn Ú...

- Vegna mikillar umræðu um, vinsældir Donalds Trump vs. óvinsæl...

- Harðir bardagar sl. 3 vikur um borgina Avdiivka í SA-Úkraínu,...

- Er Ísrael að falla í gildru Hamas Samtakanna? Hamas samtökin ...

- Árás Hamas samtakanna frá Gaza svæðinu á Ísrael - stærsta bló...

- Staðfest gegnumbrot Úkraínmanna, á Varnarlínu Rússar No. 2 --...

- Hafa Úkraínumenn, þegar 'de facto' haft sigur á Rússum í S-Úk...

- Nýleg könnun í Bandaríkjunum - sýnir, dómsmálin ógna möguleik...

Eldri færslur

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

kallisnae

kallisnae

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

gudspekifelagid

gudspekifelagid

-

thjodarskutan

thjodarskutan

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (19.4.): 0

- Sl. sólarhring: 6

- Sl. viku: 757

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 693

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar

Bæta við athugasemd [Innskráning]

Þú ert innskráð(ur) sem .

Innskráning