27.10.2013 | 01:45

Gæti NSA hneykslið skaðað internetið?

Það berast fréttir af því að Angela Merkel og François Hollande hafi ákveðið að sameina krafta sína, með það markmið í huga. Að semja ný "gagnaverndarlög." Eins og flestir vita, eða ættu að vita, þá stunda risafyrirtæki sem sérhæfa sig í netsamskiptum eða upplýsingatækni tengda netinu. Svokallað "data mining" þ.s. upplýsingum er safnað um notendur - þær síðan seldar áfram til auglýsingafyrirtækja. Sem semja sérsniðnar auglýsingar jafnvel að hverjum og einum notenda, og selja síðan áfram til þeirra sem kaupa af þeim auglýsingar. Þannig er í reynd nánast enginn með eiginlegt "privacy" á netinu.

Þó það sé tæknilega mögulegt að sjálfsögðu, að fela sig, þá hafa fæstir netnotendur þekkingu til slíks.

Ítrekuð njósnahneyksli tengd "NSA" - "National Security Agency" þ.s. komið hefur fram, að risarnir á netinu þ.e. Google, Facebook, Twitter, Yahoo o.flr. - hafi sent gögn um notendur sína til NSA.

Og ennfremur, að NSA hafi skipulega njósnað um netnotendur víða um heim í gegnum þann aðgang sem NSA hefur fengið frá netfyrirtækjunum skv. bandar. lögum, sem skilda þau fyrirtæki til að veita slíkan aðgang.

En ekki síst, að NSA hafi njósnað um GSM notkun víðsvegar um heim, frá sendiráðum sínum og sendiskrifstofum - - nýjasta hneykslið að njósnað hafi verið árum saman um síma Angelu Merkel og ímissa annarra evr. leiðtoga.

- Þetta er orðið svo steikt - - að maður hristir hausinn.

Af hverju er þetta hugsanlega hætta fyrir netið?

Gæti það verið, að þetta íti af stað keðjuverkun - þ.s. hvert landið á fætur öðru. Setur filtera á netið inn og út úr sínu landi, þ.e. net-kínamúra sem skv. orðanna hljóðan, væri ætlað að vernda eigin netnotendur fyrir - njósnum utanaðkomandi aðila?

En auðvitað geta gert miklu fleira en - bara það að vernda notendur gegn njósnum frá Bandar eða Kína.

Slíkt væri alger martröð fyrir fyrirtæki eins og Google eða Facebook.

Með í pakkanum væri líklega, bann við því að fyrirtæki á við Google eða Facebook, selji fyrirtækjum utan landamæra þeirra landa, upplýsingar um netnotendur í því landi - - og auðvitað alls ekki til Bandar. stjórnar.

- Tjónið gæti orðið umtalvert fyrir bandar. net-iðnað.

- Sérstaklega þann part, sem stundar upplýsingaöflun tengda netinu eða "data mining."

Það gæti hugsanlega verið hið eiginlega tjón Bandar. Sem verði ekki aftur tekið. Ef það á annað borð á sér stað.

En kannski er þetta hneyksli - upphafið að endinum á því nær algera frelsi sem ríkt hefur á netinu.

En um leið og "net-kínamúrarnir" detta inn, fer væntanlega regluverk einstakra landa að setja sitt mark á, kannski ekki alveg eins íþyngjandi endilega og innan kínv. alþýðulýðveldisins.

En fljótlega gæti netið orðið um margt - - önnur ella, en það hefur verið fram að þessu.

Niðurstaða

Ég er að kalla eftir athugasemdum. En mig grunar að það geti verið, að ekki mörgum hafi enn dottið í hug hinn hugsanlegi skaði NSA njósnahneykslanna fyrir netið. En ég get alveg séð fyrir mér þessa afleiðingu. Að reiðin vegna ítrekaðra njósnahneyksla. Kall almennings eftir vernd gegn utanaðkomandi aðilum. Starti keðjuverkun af því tagi er ég nefndi að ofan.

Hvað haldið þið?

Kv.

Vefurinn | Slóð | Facebook | Athugasemdir (2)

Vefurinn | Slóð | Facebook | Athugasemdir (2)

26.10.2013 | 00:46

Merkel klúðrið mikla!

Það hefur verið magnað að fylgjast með ákvörðun sem sennilega er að þróast yfir í eitt af stærstu stórslysum seinni tíma. En þ.e. ákvörðun sem Angel Merkel tók, að loka kjarnorkuverum í Þýskalandi á ca. áratug.

Í staðinn fyrir ca. 1/3 orkuframleiðslu - á að koma vindorka í bland við sólarorku.

Hugmyndin er að þetta sé umhverfisvænt.

En í staðinn, er þetta að valda aukningu í losun gróðurhúsa lofttegunda.

Þetta er að verða sorglegt dæmi um mistök á virkilega mjög stórfelldum skala!

Germany's Defective Green Energy Game Plan

Orkuhryllingurinn!

Myndin sýnir að hluta af hverju dæmið er ekki að ganga upp.

- Stór hluti vandans er sá að verið er að leggja af orkuver sem staðsett eru þ.s. mest er þörf fyrir orku, sjá staðsetningu kjarnorkuvera í S-Þýskalandi þ.s. stór hluti iðnaðarins er.

- Í staðinn koma vindorkuver, takið eftir svörtu krossunum, en þeir sýna þá umframorku sem er til staðar eftir svæðum, svörtu strikin sýna eftirspurnina - - vandinn er sem sagt í annan stað sá, að stór hluti hinnar nýju orkuframleiðslu er á svæðum þ.s. orkunotkun er miklu mun minni, því megnið af iðnaðinum er notar orkuna er ekki þar.

- Til að mæta þeim vanda, þarf að reisa gríðarlega mikið af nýjum flutningslínum fyrir rafmagn, en eins og sést á mynd - hefur fram að þessu einungis verið reist lág prósenta þess sem þarf af þeim nýju línum.

- Hinn stóri vandinn er sá vandi, að vindorkuver og sólarorkuver framleiða orku mjög sveiflukennt þ.e. sólarhlöður framleiða stundum mikið og stundum ekki neitt, sama um vindorkuver.

- Tæknilega séð er unnt að nýta tækni sem geymir orku - t.d. dæla vatni í lón sem hleypt er af síðar eða hlaða upp risastórar rafhlöður; en alltof lítið framboð er af slíkum orkugeymslum, og lítil hvatning er byggð inn - a.m.k. enn sem komið er - til að byggja upp leiðir til að varðveita hina sveiflukenndu orku til nota síðar.

- Þetta þíðir fyrir bragðið - - miklar spennusveiflur innan kerfisins. Og það gengur alls - alls ekki, þ.s. nútíma tæknikerfi eru viðkvæm fyrir nákvæmlega slíku.

- Það er því brugðið á það ráð - - að keyra upp kolaorkuver.

- Til að jafna út spennusveiflurnar er annars væru.

Það eru fleiri vandamál!

Kostnaðurinn við uppbygginguna, er ægilegur - - og er að keyra upp orkuverð innan Þýskalands í áður óþekktar hæðir, og þ.e. ekkert sem bendir til annars en að þær orkuverðs hækkanir haldi áfram.

Ef þetta dæmi væri í reynd að gera e-h gagn, þ.e. minnka losun.

Ef þetta dæmi væri í reynd að gera e-h gagn, þ.e. minnka losun.

Eitt vandamál enn, er hvernig fyrirtæki eru hvött til að framleiða sem mest af orku með svokölluðum umhverfisvænum aðferðum.

Þetta er gert með því að skattur hefur verið lagður á framleiðslu orku með svokölluðum "óumhverfisvænun" aðferðum. Takið eftir að sá fer hækkandi.

Í kaldhæðni örlaganna er sá skattur að gera rekstur gas-orkuvera óhagkvæman. Meðan að kolaorkuver, geta enn framleitt rafmagn án þess að skila taprekstri fyrir eiganda sinn.

Þannig að gas-orkuverum fækkar, sem þó menga miklu minna hlutfallslega en kolaorkuver. Það væri mun skárra, ef gas-orkuver væru notuð til að fylla upp í, til að taka af orkulægðirnar til að lágmarka spennusveiflur.

Annað vandamál við hvernig fyrirtæki eru hvött til að framleiða sem mest af orku með svokölluðum umhverfisvænum aðferðum, er það.

Að þau græða meir eftir því sem þau framleiða meiri orku með þeim aðferðum sem skilgreindar eru - umhverfisvænar.

Til þess að flýta sem mest fyrir uppbyggingunni. Er þeim tryggt ákveðið lágmarksverð fyrir orku framleidd með þeim hætti, þannig að slík orkuframleiðsla skili alltaf hagnaði. Þetta þíðir m.a. að þessi sérstaki skattur "surcharge" hækkar öðru hvoru - sjá mynd.

Að auki fær "græn" orka - forgang innan orkukerfisins. Og því er alltaf skilt að kaupa hana - burtséð frá því hvort kerfið hefur þá stundina þörf fyrir þá orku eða ekki.

Vegna þess að ekki eru nægar línur til staðar - til að flytja orkuna þangað þ.s. hennar er mest þörf.

Fer mjög mikil orka til spillis - - sem er ekki mögulegt að nýta. Sem orkukerfið þarf samt að kaupa á fullu verði.

Þetta er verulegur hluti af því, af hverju orkukostnaður stöðugt hækkar.

Að auki, hafa þar með framleiðendur - hvata til að setja upp framleiðslu. Hvar sem þeir geta, burtséð frá því hvort framleiðsla á þeim stað með vindmyllum eða sólarhlöðum er yfirleitt skynsöm eða hagkvæm á akkúrat þeim stað eða ekki.

Þetta er viðbótar ástæða fyrir sóun.

- Til samans er þetta að leiða til þess, að gríðarleg aukning er í sóun.

- Samtímis er gríðarlega hröð aukning á kostnaði.

- Og ekki síst, stöðug hækkun á verðlagi fyrir rafmagn.

Vonandi verður þetta "fíaskó" stöðvað - - áður en það veldur mjög stórfelldum skaða á þýska hagkerfinu.

En þegar eru fyrirtæki farin að hrekjast úr landi, vegna stöðugt hækkandi orkukostnaðar.

Sem fyrirséð er að haldi áfram að hækka.

Og ekki síst, sífellt flr. fólk hefur ekki lengur efni á að greiða rafmagns reikninginn.

Svokölluðum "orkufátæklingum" fer hratt fjölgandi.

Ég veit ekki hvað þarf til að stöðva þetta brjálæði - en brjálæði virðist virkilega ekki of sterkt orðalag.

Niðurstaða

Ég segi eins og ég sagði síðast. Að "energy wende" stefnan sem Merkel hóf á sl. kjörtímabili, er líklega hennar verstu mistök. En í ofanálag, er sú stefna líklega ein hver verstu pólitísku mistök í nútíma sögu Evrópu hvorki meira né minna. En það getur tekið þó töluverðan tíma, áður en það kemur fyllilega upp á yfirborðið. Hve hrikalegt þetta dæmi er.

Kv.

Umhverfismál | Breytt s.d. kl. 12:54 | Slóð | Facebook | Athugasemdir (3)

25.10.2013 | 00:19

Hækkandi gengi evrunnar getur verið farið að skaða hagvöxt!

Fyrstu vísbendingar hafa komið um það, að hugsanlega sé sú uppsveifla á evrusvæði er hófst sl. vor farin að kólna. En nú sést í fyrsta skipti síðan þá - hreyfing í tölum í hina áttina. Auðvitað getur verið, að þetta sé skammtímasveifla - að tölur október séu ekki að sýna nýtt trend.

En hafandi í huga hækkandi gengi evrunnar undanfarið, getur skýring blasað við.

Rising Euro Threatens Bloc's Fragile Recovery

- Eurozone PMI Composite Output Index (1) at 51.5 ( 5 2.2 in September ). Two - month low .

- Eurozone Services PMI Activity Index (2) at 50.9 ( 5 2.2 in September ). Two - month low .

- Eurozone Manufacturing PMI (3) at 51. 3 ( 51. 1 in September ). Two - month high .

- Eurozone Manufacturing PMI Output Index (4) at 52. 9 ( 52.2 i n September ). Two - month high

Það er lækkun innkaupastjóravísitölunnar sem gefur þessa vísbendingu.

En sú stærð horfir alltaf inn í næstu framtíð - þ.e. pantanir segja til um vöxt eða minnkun innan athafnalífs í næstu framtíð. Þar kemur fram greinilega minnkun í vexti neyslu og/eða sölu þjónustu til annarra landa.

Síðasta stærðin, sýnir hvað gerðist í iðnframleiðslu þennan mánuð, meðan að innkaupastjóravísitalan sýnir hvað gerist sennilega í þeim næsta.

Ef línurit yfir gengi evrunnar vs. dollars er skoðað - sjá: Dollar/Euro.

Sést að gengi evrunnar hefur verið í hækkunarferli síðan sl. apríl. En síðan í september hefur verið nokkuð brött hækkun. Sennilega hafa deilurnar á Bandaríkjaþingi haft þar áhrif.

En það getur vel staðist að hin viðkvæma uppsveifla á evrusvæði - - sem ca. samsvarar 0,2% hagvexti að meðaltali á evrusvæði á 3. ársfjórðungi - - geti skaðast af síhækkandi gengi evrunnar.

En það vinnur gegn tilraunum landa í S-Evrópu, til að vinna sig upp úr kreppu. Með þeim hætti að auka útflutning varnings og þjónustu.

En hærra gengi gerir þeirra útflutningsvörur minna samkeppnishæfar - - skaðar tilraunir þeirra til að ná fram samkeppnishæfni um verð og kostnað með launalækkunaraðferðinni.

Þetta getur t.d. dregið úr hraða aukningar í útflutningi á Spáni - - sem hefur verið megin drifkraftur þess smávægilega efnahagslega viðsnúnings sem þar virðist til staðar, skv. tilkynningur Seðlabanka Spánar að mælst hafi hagvöxtur á Spáni á 3. fjórðungi þessa árs upp á 0,1%.

- Þessi gengishækkun, getur a.m.k. hindrað það - að sá hagvöxtur komist yfir 0,2%.

- Hún getur einnig kæft þennan litla vöxt.

Niðurstaða

Það verður forvitnilega að fylgjast áfram með. Aðilar á evrusvæði hafa verið að fagna endalokum kreppunnar þar. Það getur verið að sá fagnaður hafi komið of snemma. En ef hagvöxtur kemst ekki hærra en 0,2%. Vegna þess að óhagstætt gengi evrunnar - dragi úr þrótt útflutningshagkerfisins.

Eða ef hann nemur staðar. Þá er ljóst að hin eiginlega krísa er ekki að hverfa.

En rétt svo mælanlegur hagvöxtur, er hvergi nærri því nægur - til að dragar úr atvinnuleysi.

Né til að binda enda á skuldakrísuna í aðildarríkjum evrusvæðis í vanda.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 08:21 | Slóð | Facebook | Athugasemdir (0)

24.10.2013 | 00:10

Er verðbólga hættulega lág á evrusvæði?

Ég bendi fólki á áhugaverða ritgerð eftir Zsolt Darvas sem er einn af meðlimum svokallaðs Bruegel "Think Tank" en hann sýnir fram á hve afskaplega mjór sá vegur er sem evrusvæði þarf að feta, ef aðildarríki í vanda eiga að geta mögulega ráðið við sínar skuldir.

Að hans sögn, flækir mjög lág verðbólga - - þ.e. verðbólga vel undir 2% stöðuna.

THE EURO AREA’S TIGHTROPE WALK: DEBT AND COMPE TITIVENESS IN ITALY AND SPAIN

Skv. hans greiningu, þarf Ítalía afgang af frumjöfnuði fjárlaga upp á 5% ef verðbólgan er 2%. Þegar miðað er við það að Ítalía nái fram hagvexti en sá verði lítill þ.e. á bilinu 0-1% út áratuginn.

En 6,3% afgang ef hún er 1% miðað við sömu forsendur. Og síðan 7,6% við "0%" verðbólgu.

Það er -> þörf fyrir afgang aukist um 1,3% per hverja lækkun verðbólgu um 1%.

Slíkar stærðir eru líklega óraunsæjar með öllu!

Hvað þarf að gerast til þess að Ítalía gangi upp, við líklegan slakan hagvöxt?

Skv. greiningu Zsolt Darvas og félaga, þarf líklega Seðlabanki Evrópu að taka upp sambærilega seðlaprentunarstefnu og Japansbanki. En Japansbanki hefur einmitt tekið upp þá stefnu, að hækka verðbólgu í 2% og halda henni þar. En verðbólga í Japan hefur um langt árabil verið langt undir 2%.

- If inflation has to be 1 percentage point lower in Italy and Spain because the overall euro-area inflation rate undershoots the two percent target, the persistent primary sur- plus has to be higher in Italy by 1.3 percent of GDP and in Spain by 1.0 percent of GDP, according to our calculations.

- Consistent with the ECB mandate, average inflation in the euro area should not be allowed to fall below the two percent target, and Germany and other euro-area countries with a strong competitive position should refrain from domestic policies that would prevent domestic inflation from rising above two percent (Wolff, 2012; Darvas, Pisani-Ferry and Wolff, 2013).

- Therefore, the ECB should do whatever it takes, within its mandate, to ensure that inflation does not fall below the 2 percent target.

Zsolt Darvas bendir þó á, að ef ekki næst samstaða um það að tryggja að verðbólga sé í kringum 2%.

Geti verið unnt að bjarga Ítalíu og Spáni með "OMT" eða "Outright Monetary Transaction" - þ.e. að Seðlabanki Evrópu kaupi ríkisbréf beggja landa án takmarkana.

Og tryggi verulega lækkaða vexti á útgefnar skuldir Ítalíu og Spánar.

Það geti þó verið erfið pylla að kyngja fyrir Ítalíu og Spán, því Seðlabanki Evrópu heimtar að land sem vill "OMT" óski aðstoðar til Neyðarlánasjóðs Evrusvæðis.

Því að einungis neyðarlánasjóðurinn hefur þann rétt að setja aðildarríkjum bindandi skilyrði, í reynd mundu þá bæði löndin fara í björgunarprógramm - en með því tilbrigði að í stað neyðarláns mundu koma kaup Seðlabanka Evrópu á þeirra skuldabréfaútgáfum.

Að flestu leiti væri nær enginn munur á því prógrammi, og björgunarprógrammi Portúgals þ.e. það væri eftirlit, endurskoðanir með vissu millibili - Seðlabanki Evr. mundi skammta heimildir til úgáfu gegn kaupum með tilliti til frammistöðu Spánar og Ítalíu við það að uppfylla markmið þess björgunarprógramms.

Þetta er ekki falleg staða!

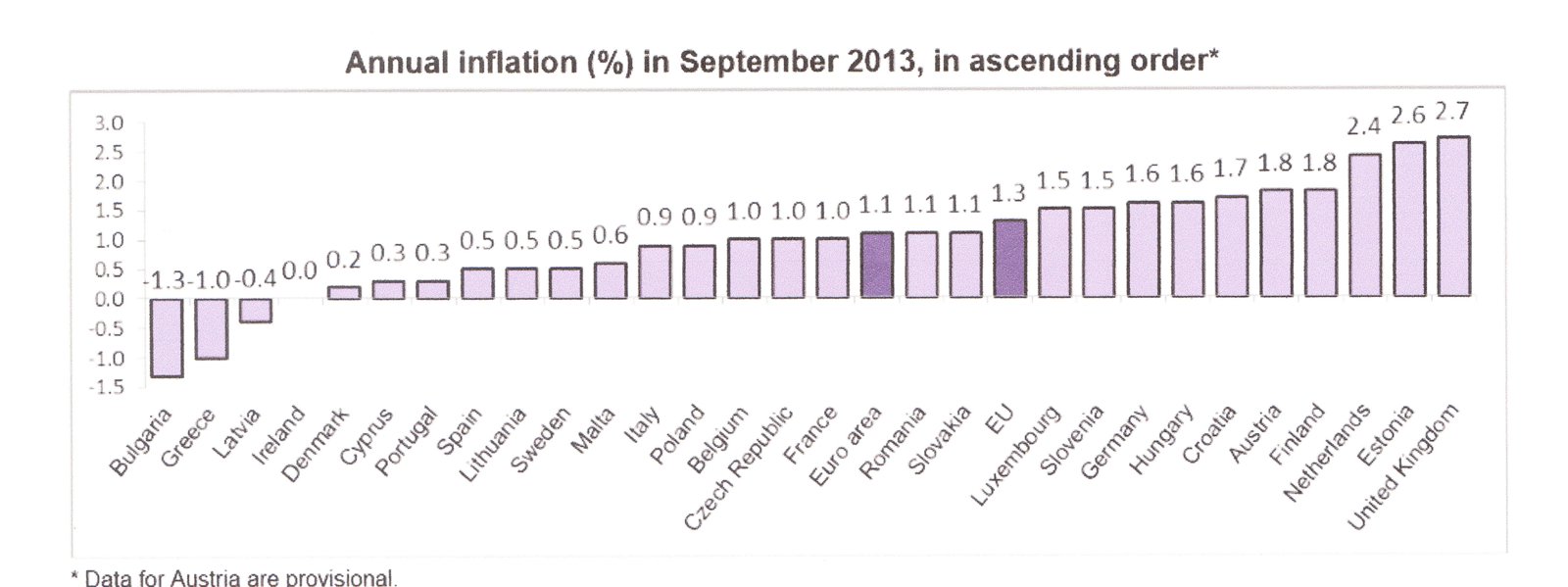

En vandinn er sá, að miðað við þá verðbólgu sem er á evrusvæði í dag, lýtur út fyrir að verðbólga á Ítalíu og Spáni þurfi að vera milli 0-0,5%. Þ.s. verðbólga í Þýskalandi er ekki nema 1,6% skv. september mælingu EUROSTAT og var þá enn í lækkunarferli. Að stefna á 1%.

En verðbólgan á Ítalíu og Spáni þarf að vera lægri en í Þýskalandi, vegna þess að bæði löndin þurfa að framkvæma "innri verðhjöðnun" í samanburði við Þýskaland, til að bæta verðsamkeppnishæfni þeirra.

Euro area annual inflation down to 1.1%

Eins og sjá má er nú nokkur fj. landa kominn niður fyrir 1% verðbólgu, þ.e. gjarnan talið hættumerki - en verðhjöðnun er mjög hættuleg. Ef miklar skuldir eru útbreitt vandamál.

En í verðhjöðnun hækka skuldir miðað við verðlag. Ekki mikið endilega per ár, en þetta telur ef erfið skuldastaða er útbreidd.

Ef slíkt fer saman við mikið atvinnuleysi - og lélegar hagvaxtarforsendur almennt.

Þá getur verðhjöðnun í samhengi við slíka þætti, orðið afskaplega eitruð.

Niðurstaða

Ég er eiginlega sannfærður um það að Ítalía a.m.k. muni lenda í vandræðum með sínar skuldir. Spánn er örlítið líklegri að sleppa. Þar sem skuldir Spánar eru í dag kringum 93% meðan að skuldir ítalska ríkisins hafa náð 133%. Á móti kemur, að meðan ítalska ríkið er með rekstrarafgang þegar þó sá sé of lítill - þannig að skuldir hækka enn. Á sama tíma er spænska ríkið enn með halla á frumjöfnuði fjárlaga, og mun taka einhver ár enn að vinna þann halla niður. Að þeim tíma liðnum spáir AGS t.d. að skuldir Spánar muni hafa náð 120%. Áður en þær hefja lækkunarferli. Þ.e. háð þeirri forsendu að hagvöxtur þar verði heldur betri en - enn sem komið er, stefnir í að hann verði. Og að auki að Spánarstjórn takist fyrir rest, að ná fram sæmilega digrum afgangi og í ofanálag muni takast að viðhalda þeim afgangi um töluvert langt árabil. Sama á við um Ítalíu - - en það þarf líklega að halda 5% afgangi í a.m.k. 20 ár. Sem sögulega séð virðist ólíklegt.

Skv. nýjustu fréttum mældist hagvöxtur á Spáni á 3. fjórðungi þessa árs þ.e. 0,1%.

Spánn því formlega komin út úr samdrætti - - bjartsýnir hagfræðingar spá 1% á nk. ári.

Það þarf auðvitað mun meiri hagvöxt - ef dæmið á að ganga upp.

En gríðarl. atvinnuleysi eitt og sér, er umtalsverður hagvaxtarhemill.

End of Recession in Spain Fuels Hopes for Euro Zone

Kv.

22.10.2013 | 23:43

Samskipti Saudi Arabíu og Bandaríkjanna fara kólnandi!

Vandinn virðist vera sá, að hagsmunir Bandaríkjanna og Saudi Arabíu fara einfaldlega ekki lengur saman. En Bandar. og Saudar hafa verið bandamenn síðan 1932. Þetta er því með elstu bandalögum Bandaríkjanna.

- Saudar vilja að Bandaríkin steypi stjórn Assads af stóli. Það er auðvitað krafa um það, að Bandaríkin hefji nýtt kostnaðarsamt stríða á landi í múslimalandi.

- Saudar vilja, að Bandaríkin geri allt þ.s. er í þeirra valdi, til að steypa ríkisstjórninni í Teheran, og til að hindra að Íran verði kjarnorkuveldi. Þeim er því hugsanlegir friðarsamningar milli Bandar. og Írans, þyrnir í augum.

- Og ekki síst, Saudar eru ósáttir við viðbrögð Bandaríkjanna, gagnvart byltingu herforingjanna í Kæró. En nýlega skrúfaði Obama fyrir mest alla hernaðaraðstoð til Egyptalands. Egypski herinn fær enn aðstoð við þjálfun hermanna - - en engin ný hergögn. Það bann er sett fram til að beita herforingjana í Kæró þrýstingi. Um að, semja frið við stjórnarandstæðinga og láta nýjar frjálsar kosningar fara fram. Hvort tveggja sem Saudar vilja ekki.

Saudi Arabia warns of shift away from U.S. over Syria, Iran

"Prince Turki al-Faisal - "The current charade of international control over Bashar's chemical arsenal would be funny if it were not so blatantly perfidious. And designed not only to give Mr. Obama an opportunity to back down (from military strikes), but also to help Assad to butcher his people," said Prince Turki, a member of the Saudi royal family and former director of Saudi intelligence."

"Saudi Arabia gave a clear sign of its displeasure over Obama's foreign policy last week when it rejected a coveted two-year term on the U.N. Security Council in a display of anger over the failure of the international community to end the war in Syria and act on other Middle East issues."

""There is nothing whimsical about the decision to forego membership of the Security Council. It is based on the ineffectual experience of that body," he said in a speech to the Washington-based National Council on U.S.-Arab Relations."

""Prince Bandar told diplomats that he plans to limit interaction with the U.S.," the source close to Saudi policy said."

------------------------------------------

- Málið er að Bandaríkin hafa alls ekki efni á nýju stríði - - en gullna reglan er að fara einungis í stríð að eigin vali, ef þú hefur efni á því.

- Bandaríkin eru í miðjum klíðum við það verkefni, að draga úr ríkisútgjöldum - þau eru einnig sem hluti af því, að draga úr útgjöldum til hermála.

- Það má ekki gleyma deilunni á Bandar.þingi um skuldaþakið sem er í síendurtekningu þessi misserin, afskaplega slakan hagvöxt í Bandar. og þunga skuldastöðu.

Svo má ekki gleyma því, að stríðið í Sýrlandi er þáttur í átökum Saudi Arabíu og Írans, þ.e. Saudar fjármagna andstöðuhópa þ.e. margvíslega skæruliða súnníta. Meðan að Íran, aðstoðar stjórnarherinn, sem einkum er skipaður minnihlutahópi Alavíta, sem eru hliðargrein shíta.

Þarna eru með öðrum orðum í gerjun - átök um trúarbrögð.

Þú færð ekki eitraðri pillu en slíkt.

Sýrland gæti reynst vera endalaus forarpyttur fyrir Bandaríkin.

A.m.k. eins lengi og Íran styður stjórn Assads - en stjv. Írans verða vart sannfærð um að hætta því, nema að samið verði um ágreining Bandar. og Írans.

Sem að sjálfsögðu, Saudar eru algerlega á móti.

- Það getur því stefnt á formleg vinslit Saudi Arabíu og Bandaríkjanna.

Niðurstaða

Ef út í það er farið, þá hefur Íran "tæknilega séð" upp á margt að bjóða sem hugsanlegt bandalagsríki Bandar. Íran var þeirra mikilvægasti bandamaður á svæðinu meðan Sha-inn af Íran var enn við völd.

Auðvitað þarf mjög mikið að breytast í samskiptum Bandar. og Írans. Til þess að svo róttæk breyting gerst.

En Saudi Arabía hefur aldrei verið þægilegur bandamaður. Þeir eru eftir allt saman sjálfir fremur róttækir íslamistar, þ.e. Wahabi skólinn.

Saudar nú hóta því, að draga í skrefum úr samskiptum við Bandaríkin - - hugsanlegir möguleikar, að hætta vopnakaupum, hætta fjárfestingum innan Bandaríkjanna, hætta að selja olíu í dollurum.

Á hinn bóginn, á ég erfitt með að sjá að Sauda slíta með öllu samstarfið við Bandar., meðan að Íran eflist áfram rétt handan við Persaflóa.

En kólnunin líklega þíðir, að Saudar halda áfram í vaxandi mæli - - að spila sinn eigin leik. Munu líklega áfram ásamt súnní íslam furstadæmunum við Persaflóa, fjármagna súnní uppreisnarmenn í Sýrlandi. Og halda áfram að fjármagna leynistríð sitt við Íran - vítt og breitt um Miðausturlönd.

- Einn möguleiki, er hugsanlegt formlegt bandalag Saudi Arabíu og Ísraels. En þ.e. vitað að þeirra leyniþjónustur, skiptast á upplýsingum og hjálpa hvorri annarri - þegar Íranir og aðilar tengdir Íran eiga í hlut.

Það er eitt sem mér hefur grunað um nokkurt skeið að geti gerst, eftir því sem átök Írana og Súnníta ríkjanna stig-magnast, þá fari súnníta ríkin að nálgast Ísrael.

En þegar skilst mér, að þau horfi meir á Íran sem óvin en Ísrael. Svo þetta er ekki endilega fjarstæðukennt.

Kv.

Utanríkismál/alþjóðamál | Breytt 23.10.2013 kl. 08:47 | Slóð | Facebook | Athugasemdir (4)

21.10.2013 | 23:12

Ætlar Merkel að láta svipuna ganga á Evrópu?

Það er mjög áhugaverð grein í Der Spiegel, en þ.s. er áhugavert við hana er ekki einungis innihald hennar heldur að auki "tónninn" í henni, þ.e. hin augljósa hrifning blaðamannsins á þeim hugmyndum, sem hann segir sig hafa heimildir fyrir að séu ræddar nú innan Kristilegra Demókrata, og verði líklega til skoðunar í þeim stjórnarmyndunarviðræðum - sem nú fara í hönd milli þeirra og þýskra sósíaldemókrata.

En "tónninn" í umfjöllun Spiegel, sýnir þá ólíku heimsmynd sem Þjóðverjar upplifa, samanborið við kreppuhrjáð lönd S-Evrópu.

En innihaldið er einnig áhugavert!

- Eins og hefur komið fram, í Der Spiegel, hefur ríkissjóður Þýskalands grætt stórfé á kreppunni, þ.e. vegna þess, að fjármagnsflóttinn frá S-Evr. til Þýskalands, hefur leitt til mikilla undirboða á fjármagni til boða, í Þýskalandi.

- Þýska ríkið hefur notfært sér það, og endurfjármagnað skuldir - og sparað sér skv. útreikningum fjármálaráðuneytis Þýskalands sjálfs 40ma.€ í lækkuðum vaxtagjöldum: Evrukreppan hefur sparað Þýskalandi 40 milljarða evra!. Og það þó tekið sé tillit til kostnaðar við veitt neyðarlán og annað tilheyrandi kreppunni.

Nú er svo komið, að þýska ríkið stendur frammi fyrir mjög þægilegum "vanda" þ.e. "rekstrarafgangi."

Angela's Agenda: A Grand, Controversial Plan for Europe

- Og skv. fréttum, stendur til að verja því fé - - ekki spara það.

- Eða nota það til að lækka skuldir hraðar!

Þetta virðist vera skv. fyrstu vísbendingum um það, hvert þreifingar Kristilegra Demókrata og Sósíaldemókrata stefna.

Þ.e. það á að - - auka útgjöld.

Á sama tíma eru skv. Der Spiegel hugmyndir um að - - herða svipuna að Evrópu.

Það sem menn þurfa að átta sig á, að þessar hugmyndir fela ekki í sér "sameiginlega hagstjórn" þó svo að í "Merkel Speek" sé það orðalag notað. Ambrose Evans-Pritchard kom eitt skiptið með afskaplega gott orðalag yfir þessar hugmyndir. Orðaleppurinn hans Brósa: Punishment Union.

En sameiginleg hagstjórn er þ.s. Bandaríkin hafa, sem felur í sér umtalsverð sameiginleg fjárlög, ásamt heimild alríkisins til að skuldsetja alla skattborgara þeirra ríkja sem mynda Bandaríkin.

Þessar hugmyndir Angelu Merkel fela í sér hvorugt.

Heldur snúast þær um að auka völd Framkvæmdastjórnar ESB yfir fjárlögum einstakra ríkja - - í reynd að, troða öllum aðildarríkjum ESB inn í sambærilegt fyrirkomulag, og þ.s. ríki í svokallaðri björgunaráætlun búa við.

Þannig að Framkvæmdastjórnin fái alltaf "fjárlög" aðildarríkis til fyrirfram yfirlestrar. Áður en þing aðildarríkis gengur frá samþykki. Síðan hafi framkvæmdastjórarnir heimild til að gefa bein fyrirmæli um útgjaldalækkanir eða launalækkanir eða annað, svo að ríkjunum sé hagstýrt skv. þýskum hugmyndum um það hvað telst vera góð hagstjórn.

Auk þessa, hefur þegar með svokölluðum "Stöðugleika Sáttmála" Evrópudómstólnum verið veittar auknar heimildir, til að kæra ríki fyrir brot á hallarekstri. Og skv. þeim sáttmála er þegar búið að takmarka mjög heimildir aðildarríkja til að reka sig með halla.

Viðbót Merkelar væri þá að bæta við þessum - valdheimildum Framkvæmdastjórnarinnar.

----------------------------------------------

- "The goal is to achieve extensive, communal control of national budgets, of public borrowing in the 28 EU capitals and of national plans to boost competitiveness and implement social reforms."

- "The hope is that these measures will ensure the long-term stability of the euro and steer member states onto a common economic and fiscal path."

- "This would be the oft-invoked and ambitious political completion of Europe's monetary union -- a huge achievement."

- "...what is new is the thumbscrews Brussels will be allowed to apply if Merkel has her way, including sooner and sharper controls and veto rights, as well as contractually binding agreements and requirements."

- "In short, this would amount to a true reconstruction of the euro zone and a major step in the direction of an "economic government" of the sort the SPD too would like to see put in place."

- "For instance, the Commission could be given the right to conclude, with each euro country, an agreement of sorts to improve competitiveness, investments and budgetary discipline."

- "Such "contractual arrangements" would be riddled with figures and deadlines, so that they could be monitored and possibly even contested at any time." "

- In return, a new, long-discussed Brussels budget will become available to individual countries, an additional euro-zone budget with sums in the double-digit billions for obedient member states."

----------------------------------------------

Rétt að taka fram - - að þessum hugmyndum hefur þegar verið hafnað.

En þær dúkkuðu upp á fundum ca. í sl. nóvember, þ.e. 2012. Þ.e. allur ofangreindur pakki.

Og ég man ekki betur en að François Hollande hafi hafnað þeim - ákveðið. Einhver ráðherra hans, sagði e-h á þá leið, að ekki komi til greina að afhenda Þýskalandi stjórn yfir efnahagsmálum í Frakklandi.

Og ég á alls ekki von á því, að þær fái betri móttökur nú ári seinna.

Þær séu því "dead on arrival" eða "D.O.A."

En það segir samt áhugaverða sögu að flokkur Angelu Merkel skuli ekki hafa fallið frá þeim.

- Að stjórn Merkel sjái engan hroka í því, að ætla sér sjálf að auka á ríkisútgjöld.

- En á sama tíma, vilja setja hin aðildarríkin í "spennitreyju."

Það er einnig viðbótar punktur - - en það sést hversu "pro cyclical" þessi stefna er, einmitt á því að samtímis því að þýska ríkið ætlar að nota afganginn til að auka ríkisútgjöld, þá ætlast hún til að löndin í S-Evrópu herði að sér sultarólar.

Þessi stefna er öfug við dæmigerðan Kanes-isma, þ.e. reka ríkið með afgangi þegar vel gengur, en halla í kreppum.

Niðurstaða

Ég get nefnt einn veikleika til viðbótar á þeirri stefnu sem lýst er að ofan. Nefnilega þann, að Þýskaland græðir meðan fé vill streyma frá S-Evr. til Þýskalands, því þá undirbýður það fé vexti innan Þýskalands. Það kaldhæðnislega er - - að ofangreind stefna, mundi viðhalda þeim vaxtahagnaði Þýskalands. En meðan að ríkjandi stefna í flestum öðrum aðildarlöndum evrusvæðis, er niðurskurður og verðhjöðnun. Þá heldur fé áfram að streyma til Þýskalands. Og þrýsta niður vöxtum þar - sem m.a. að stórum hluta skýrir það af hverju ríkissjóður Þýskalands stefnir í rekrarafgang þetta kjörtímabil. En sá gæti horfið aftur, ef þessi vaxtagróði hverfur.

Það gæti því komið fram sú ásökun t.d. í S-Evrópu, að Þýskaland sé einfaldlega að beita valdi sínu, til þess að þröngva fram þeirri stefnu, sem Þýskaland græðir á en hin löndin að sama skapi tapa á.

Bendi á skemmtilega grein eftir Ambrose Evans-Pritchard - en hann fjallar um áhugaverða bók sem er skrifuð af engum öðrum en formanni "International Institute for Strategic Studies (IISS)."

Frexit fever reaches heart of French establishment

Sá ágæti maður virðist hafa söðlað um, og vill nú leggja evruna niður til þess að bjarga Evrópusambandinu, en hann telur að annars muni evran ganga af því dauðu. En hann áður studdi evruna.

Kv.

Stjórnmál og samfélag | Breytt 22.10.2013 kl. 08:26 | Slóð | Facebook | Athugasemdir (0)

20.10.2013 | 23:04

Evrópusambandið að leika sér að eldinum?

Það hafa borist fréttir yfir helgina af áhugaverðu bréfi sem Mario Draghi Seðlabankastjóri Evrópu - eins og hann er gjarnan titlaður, sendi sl. júlí til samkeppnisstjóra Framkvæmdastjórnar Evrópusambandsins, Joaquin Almunia.

Fyrst núna er þetta að berast út - ítalskt blað var fyrst með fréttina.

Draghi asked EU to keep state aid rules for banks flexible

Brussels stands ground against Mario Draghi over bailout curbs

Verður bankakrísa í ESB á næsta ári?

- Fyrsta vandamálið eru eru nýjar reglur sem banna að stjórnvöld hjálpi við endurfjármögnun banka, nema að fyrst hafi verið gengið að - eigendum ótryggðra skulda viðkomandi bankastofnunar. Þær taka formlega gildi 30. júlí nk.

- Annað vandamálið er að á næstunni stendur til af hálfu Seðlabanka Evrópu að standa fyrir ströngum "stress" prófum, þ.s. geta bankanna til að standast - áföll. Verður prófuð.

- Í þriðja lagi hafa kröfur um eigið fé verið hertar, og skal það að lágmarki vera 8%. Áður var krafan um 5% að lágmarki.

- Búist er við því að "stress" prófin leiði í ljós - holur í bókhaldi einhvers fjölda bankastofnana innan ESB. En þessi próf kvá vera töluvert strangari en fyrri sambærileg próf áður framkvæmd. En Seðlabanki Evrópu er að notfæra sér það, að vera taka yfir eftirlit með bönkum innan Evrópu. Að framkvæma samræmd "stress" próf. Án þess að þau séu útvötnuð af innanlands pólitík hinna ýmsu landa, eins og fyrri stress próf eru sökuð um að hafa verið.

- Þess vegna er reiknað með því skv. frétt af Seðlabanka Evrópu, að bókhaldsholur muni koma fram í dagsljósið.

- Þannig að einhver óþekktur fj. bankastofnana muni þurfa að afla sér nýs fjármagns, til að uppfylla skilyrði.

- Hingað til hefur Seðlabanki Evrópu veitt bankastofnunum a.m.k. 6 mánaða frest, til að uppfylla skilyrði um eigið fé og/eða óbundið lausafé.

- Því er það ekki ólíklegt, að ofangreind regla - muni vera búin að taka gildi.

Í þessu samhengi þarf að skilja aðvaranir Draghi:

----------------------------------------

"Banks that are still viable but need state aid to boost their capital base should be allowed to receive help without inflicting losses on their junior bondholders, European Central Bank President Mario Draghi told the European Commission."

"Draghi said imposing losses on junior creditors in the context of such "precautionary recapitalisations" could hurt subordinated bank bonds..."

"He said “improperly strict” interpretation “may well destroy the very confidence in the euro area banks that we all intend to restore”."

""By structurally impairing the subordinated debt market, it could lead to a flight of investors out of the European banking market, which would further hamper banks' funding going forward," Draghi said in the letter seen by Reuters."

----------------------------------------

Hann virðist með öðrum orðum, óttast að nýju reglunum verði fylgt stíft fram - - þannig að bankar sem annaðhvort uppfylla reglur um eigið fé eða eru mjög nærri því að uppfylla reglur um eigið fé, en vantar töluvert upp á að uppfylla skilyrði um lausafé.

Þurfa því að afla sér viðbótar fjármagns, geti lent í vandræðum með þá fjármögnun - - eftir að nýju reglurnar hafa tekið gildi.

Það sem mig grunar, er að Draghi hafi áhyggjur af hugsanlegri myndun - - > Óttabylgju.

- Þ.e. nýju reglurnar hugsanlega fæli fjárfesta frá því að leggja bönkunum til nýtt fé - - vegna þess að þeir óttist að tapa því frekar, eftir gildistöku nýju reglanna.

- Sem leiði til vandræða þeirra banka við nauðsynlega endurfjármögnun.

Ef slíkar tafir virðast ætla að eiga sér stað hjá einhverjum fj. banka, gæti slík óttabylgja myndast - - og hratt fjarað undan þeim bönkum. Sbr. "self fulfilling prophecy."

- Þá gæti hratt vaxandi ótti um hrun þeirra, skapað að auki óróa meðal innistæðueigenda - - en hvað gerðist á Kýpur er að sjálfsögðu ekki gleymt.

Það er að auki mun líklegra en ekki, að bankar í S-Evrópu lendi í slíkum vanda en í N-Evrópu.

Ekki síst er rétt að muna:

- Að ef fj. banka er að selja eignir á sama tíma, geti það haft neikvæð áhrif á verðmyndun á dæmigerðum eignum þeirra.

- Svo má ekki gleyma áhrifum á lánveitingar - - en ein leiðin til að afla sér fjár, er að skrúfa fyrir lánveitingar og síðan "innkalla lán."

----------------------------------------

"Mr Almunia has so far stood his ground. Even at banks reaching their regulatory minimum, “subordinated debt must be converted into equity before state aid is granted”, the commission said in informal guidance issued last week. "

"“A stress test revealing a capital shortfall is as such not relevant for state aid control,” - “State aid control would only become relevant when the private means to raise capital had been exhausted and a bank would need to resort to public resources to fill the gap. In these cases, the bank’s soundness becomes doubtful.”"

"In a nod to Mr Draghi’s concerns, the commission highlighted that under its rules exceptions can be made “when the implementation of writing down or conversion of subordinated creditors would lead to disproportionate results or would endanger financial stability”. "

----------------------------------------

Það má velta því fyrir sér - - hvort að "case by case" undanþágur, geti dugað til að forða þeirri hættu, sem Draghi telur sig sjá?

En mig grunar að Framkvæmdastjórnin gæti hugsanlega reynst ekki vera nægilega snör í snúningum, en óttabylgja getur hlaðist upp - - hratt.

Menn gætu því misst stjórn á rás atburða. Ef viðbrögð eiga að vera "case by case" en ekki almenn, eins og Draghi óskar eftir.

Niðurstaða

Það stefnir í að Evrópusambandið standi fyrir áhugaverðri tilraun á nk. ári. En nýjar reglur sem kveða á um það, að stjórnvöldum sé óheimilt að endurfjármagna banka fyrr en fyrst hefur verið gengið að eigendum ótryggðra skulda viðkomandi banka. Þær taka gildi nk. sumar.

Á næstunni mun "ECB" standa fyrir ströngum stress prófum, og reiknað með því að margir bankar muni þurfa að - - afla sér aukins fjármagns.

Mario Draghi virðist telja að þetta samhengi geti framkallað umtalsverðar hræringar innan fjármálakerfis Evrópu - óttabylgja ekki útilokuð.

Er Framkvæmdastjórn ESB að leika sér að eldinum?

Kv.

Stjórnmál og samfélag | Breytt 21.10.2013 kl. 21:58 | Slóð | Facebook | Athugasemdir (2)

20.10.2013 | 02:55

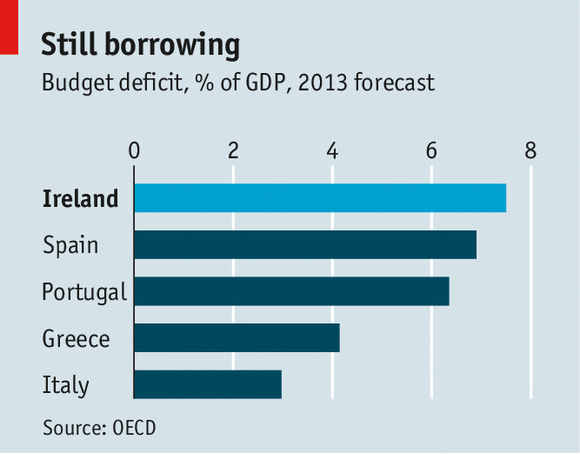

Er Írland virkilega úr hættu?

Ef maður skoðar álit markaða, má ætla að svo sé. En vaxtakrafa fyrir 10. ára ríkisbréf Írlands, er komin niður fyrir 5%. Líklega er það ívið hagstæðara en Ísland getur fengið.

Það hefur nú mælst hagvöxtur á Írlandi síðan 2012, ekki mikill þó. En þ.e. þó betra en samdrátturinn sem enn er í S-Evrópu.

Erlend fjárfesting hefur aukist verið að skila sér nokkuð til baka á þessu ári, vísbending um aukna tiltrú alþjóðafyrirtækja á stöðu landsins.

Launakostnaður per vinnustund hefur lækkað nokkuð á Írlandi. Írland sjaldgæft dæmi um það, að tekist hafi virkilega að lækka laun að einhverju ráði.

Afgangur hefur verið samfellt af utanríkisviðskiptum síðan 2010. Sem er hagstæðari staða en í S-Evr. en þ.e. ekki fyrr en á þessu ári, sem t.d. Spáni tókst að hefja viðskiptajöfnuð upp í jafnvægi jafnvel smávægilegan afgang.

Sjá umfjöllun The Economist:

En það eru fleiri hliðar á stöðu Írlands!

Eins og sést á myndinni fyrir ofan, er Írland enn með mjög umtalsverðan hallarekstur á ríkinu, og það þrátt fyrir að írska ríkið hafi samtals skorið niður 28ma.€ af ríkisútgjöldum eða 17% af þjóðarframleiðslu. Sem er ekkert smáræði!

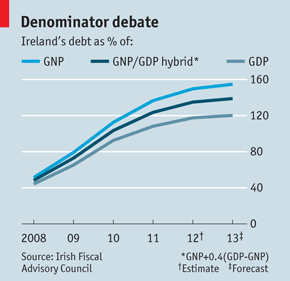

Það þíðir auðvitað að skuldir Írlands sem í dag mælast yfir 120% - miðað við landsframleiðslu mælikvarða.

Að auki skuldar almenningur rúmlega 200% af landsframleiðslu "GDP" í húsnæðislánum - - og um 17% þeirra lána eru í vandræðum. Skuldavandi heimila á Írlandi er enn í aukningu - vegna þess að tekjur almennings eru enn í hnignun.

- Síðan er landsframleiðsla töluvert villandi mæling fyrir Írland, en það stafar af því hve hátt hlutfall atvinnulífs á Írlandi er rekið af stórum alþjóða fyrirtækjum.

- En sá mælikvarði dregur ekki frá "hagnað" þeirra fyrirtækja sem sendur er úr landi, og er því í reynd ekki hluti af skattastofni þeim sem ríkið notar til að standa undir sínum skuldum.

Margir telja því að annar mælikvarði sé raunhæfari mælikvarði fyrir Írland, þ.e. þjóðarframleiðsla "GNP."

En þá er hagnaður erlendra fyrirtækja, ekki talinn með.

Gapið milli landsframleiðslu og þjóðarframleiðslu hefur farið stækkandi.

- "Irish GNP is lower than GDP because of the big profits made by foreign firms."

- "The gap between the two has been widening, from 14% in 2007 to 20% in 2011."

Það er ekkert smáræðismunur - - og það þíðir að mæling á skuldastöðu landsins eftir því hvor mælikvarðinn er notaður. Skilar töluvert ólíkri niðurstöðu.

- Takið eftir að í staðinn fyrir að Írland skuldi rúmlega 120% mælist skuldahlutfallið í staðinn tæplega 160%.

Þetta finnst reyndar sumum hagfræðingum ganga of langt, og vilja þess í stað blanda mælikvörðunum saman.

- "The Irish Fiscal Advisory Council, a watchdog, has suggested a hybrid measure in which 40% of the excess of GDP over GNP is added to GNP."

- "This offers a better gauge of fiscal sustainability for the Irish economy, says John McHale, who chairs the council."

- "On this basis, the debt burden, which is expected to peak in 2013 at around 120% of GDP, would really be close to 140% (see chart)."

Hafandi þetta í huga, og einnig það að enn er ríkishalli Írlands ca. 7,7% - sem þíðir að skuldirnar eru enn í vexti. Og miðað við það hve hægur vöxtur landsins er og líklega áfram næstu árin.

Hef ég efasemdir um sjálfbærni skulda Írlands.

Einst og sést á myndinni að ofan tekin af vef Central Statistics Office. Þá eru bersýnilega umtalsverðar sveiflur á þjóðarframleiðslunni, mun meiri en á landsframleiðslumælikvarðanum.

Niðurstaða

Það er alltaf góð spurning hvernig á að skilgreina - árangur. Írland er auðvitað í miklu betri stöðu en aðildarþjóðir evrusvæðis í S-Evrópu. Samt verð ég að segja. Að ég hef efasemdir um sjálfbærni skulda Írlands. Í ljósi þess að mjög líklega vanmetur landsframleiðslumælikvarðinn sem almennt er notaður í ESB skuldastöðu Írlands. Nær sé að tala um 140% eða 160%. Og enn vaxandi.

Enn er staða heimila gríðarlega þung og versnandi. Vegna ótrúlegrar skuldastöðu írskra heimila. En þau skulda bersýnilega umtalsvert meir en ísl. heimili miðað við þjóðarframleiðslu. Man ekki nákvæmlega töluna fyrir Ísland. En ef ég man rétt, er sambærilegt hlutfall fyrir Ísland rétt neðan við 90%.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 12:42 | Slóð | Facebook | Athugasemdir (0)

Mjög áhugaverðar niðurstöður svokallaðrar "Financial Times Harris Poll" sem er unnin í samstarfi þess tiltekna fyrirtækis og Financial Times. En svörin við spurningum eru virkilega stuðandi - - a.m.k. þegar maður horfir á þau frá dæmigerðu sjónarmiði aðildarsinna sem trúir því að ESB sé félagslegur velferðarklúbbur, þ.s. þjóðir Evrópu vinna að sameiginlegum málum í sátt og eindrægni.

THE HARRIS POLL GLOBAL OMNIBUS

Spurning 2: . "We would now like to talk to you about current affairs. Romanians and Bulgarians will be given full rights to work in any other EU member state from January 1 2014. Do you approve/disapprove?"

- Bretar: 36% meðmæltir - 64% andmæltir.

- Frakkar: 37% meðmæltir - 63% andmæltir.

- Þjóðverjar: 42% meðmæltir - 58% andmæltir.

- Ítalir: 62% meðmæltir - 38% andmæltir.

- Spánverjar: 61% meðmæltir - 39% andmæltir.

Áhugaverð Norður/Suður skipting. Getur líka markast af því að á Ítalíu og Spáni er nú mjög mikið atvinnuleysi. Og þar því kannski frekar stuðningur við rétt Evrópubúa til að leita sér vinnu í öðru Evrópulandi.

Spurning 3: "Do you think EU governments should be able to restrict rights to benefits for citizens from other EU member states?"

- Bretar: 83% meðmæltir - 17% andmæltir.

- Frakkar: 72% meðmæltir - 28% andmæltir.

- Þjóðverjar: 73% meðmæltir - 27% andmæltir.

- Ítalir: 66% meðmæltir - 34% andmæltir.

- Spánverjar: 60% meðmæltir - 40% andmæltir.

Þetta er þ.s. ég held að stuði mest Evrópusinna - - en slík viðhorf eru mjög "óevrópuleg" ef maður beitir fyrir sig þíðingu á frasanum "anti Europe."

En þ.e. hluti af þeim grunn réttindum að mega leita sér vinnu í næsta landi, að mega einnig njóta aðgangs að félagslega stoðkerfinu í því landi.

Þetta sýnir kannski að félagslega stoðkerfið er í vörn innan Evrópu.

Og íbúar landanna eru farnir því að vera óttaslegnir. Og sækja því í varnarstöðu.

Spurning 4: "How likely are you to vote for a euro-sceptic political party in forthcoming elections (European parliament, or local)?"

- Bretar: 25% líklega - 36% ólíklega.

- Frakkar: 22% líklega - 42% ólíklega.

- Þjóðverjar: 18% líklega - 54% ólíklega.

- Ítalir: 19% líklega - 46% ólíklega.

- Spánverjar: 12% líklega - 44% ólíklega.

Þetta er í reynd töluvert mikill stuðningur við "and-evrópuflokka" eins og þeir væru kallaðir af Evrópusinnum. En maður er alltaf á móti Evrópu ef maður er á móti ESB.

Það geta orðið áhugaverð kosningaúrslit í maí nk. þegar næst er kosið til Evrópuþingsins.

Spurning 6: Do you think Angela Merkel’s re-election is very bad/somewhat bad/somewhat good/very good for your country?

- Bretar: 60% gott - 40% slæmt.

- Frakkar: 67% gott - 33% slæmt.

- Þjóðverjar: 56% gott - 44% slæmt.

- Ítalir: 42% gott - 58% slæmt.

- Spánverjar: 30% gott - 70% slæmt.

Þetta eru forvitnileg svör. En Merkel virðist njóta meiri stuðnings innan Frakklands og Bretlands, en innan Þýskalands sjálfs. Á meðan að hún er fremur hötuð á Ítalíu og Spáni.

Þetta er Norður/Suður skipting sem ekki kemur á óvart.

En stefna Merkelar er afskaplega óvinsæl meðal almennings í S-Evrópu.

En virðist njóta töluvert almennts stuðnings í N-Evrópu. Hluti af vaxandi Norður/Suður þröskuldi.

Spurning 7: "Would you have a more positive view of the EU if it had fewer powers than it does now?"

- Bretar: 66% já - 34% nei.

- Frakkar: 43% já - 57% nei.

- Þjóðverjar: 51% já - 49% nei.

- Ítalir: 44% já - 56% slæmt.

- Spánverjar: 56% já - 44% nei.

Þarna hverfur eiginlega Norður/Suður skiptingin. Bretar og Spánverjar virðast vilja minnka völd Brussel. Meðan að Þjóðverjar skipast nokkurn veginn 50/50. Frakkar og Ítalir virðast vilja auka völd Brussel.

Niðurstaða

Mér finnst áhugavert hve hátt hlutfall Breta - Frakka - Þjóðverja - Ítala og Spánverja. Vill draga úr möguleikum þegna annarra aðildarlanda ESB til að nýta sér hið félagslega stuðningskerfi í næsta aðildarlandi ESB.

Þetta gengur alveg þvert á Evrópuhugsjónina og auðvitað 4 frelsið. En þ.e. hluti af sameiginlega vinnumarkaðinum rétturinn til að leita félagslegrar aðstoðar. Ef þú tapar vinnunni í því landi. Þá áttu bótarétt miðað við núverandi reglur alveg skýlaust.

En ég get ekki annað en skilið þetta þannig, að komin sé upp hávær krafa almennings í þessum löndum. Til að þrengja að þeim aðgangi borgara annarra aðildarlanda ESB.

Það mundi auðvitað fara langt með að eyðileggja sameiginlega vinnumarkaðinn.

- Mig grunar að þetta standi í samhengi við þann niðurskurð velferðar aðstoðar sem er í gangi í fjölda landa innan ESB, sem hluti af niðurskurði útgjalda.

- En mikil krafa er um minnkun ríkishalla, niðurskurður velferðar er ein byrtingarmynd þeirrar viðleitni að draga úr hallarekstri ríkissjóðanna, og því söfnun skulda.

Kv.

17.10.2013 | 23:55

Bandaríkjaþing að verða helsta efnahagsvá heimsins?

Án gríns, má vel velta þessu fyrir sér. En það þarf ekki nokkur að efast um það. Að Repúblikanar og Deókratar, með Obama í miðjunni. Sömdu einungis um - - > vopnahlé.

Það sé alveg ljóst að Repúblikanar í Fulltrúadeild, ætla að hefja nýtt áhlaup á alríkisstjórnina og hið hataða "Obama Care" eða "Affordable Care Act."

Seinni atlagan verði líklega þó betur undirbúin, og líklega því hugsanlega - - hættulegri.

En eins fréttir heimsfjölmiðla segja:

- Er skuldaþakinu lyft til 7. febrúar.

- Alríkið er fullfjármagnað til 15. janúar.

- Og viðræður flokkanna, sem skulu fara fram á meðan, skal vera lokið 13. des.

Það blasir við að deilan hefst aftur af krafti fljótlega á nýárinu. Að víðtækt samkomulag náist virðist ólíklegt fyrir 13. des. Miðað við gjána milli aðila.

Washington becomes the biggest risk to the U.S. economy

US government returns to work after debt deal

House Conservatives Gird for Next Budget Battles

Was the Point Republicans Made in the Shutdown Worth the Price?

‘Reality Set In’ at Republican Meeting Wednesday

Vandinn er óvissan sem þetta viðheldur!

Hún ein mun halda eftir af hagvexti, þ.e. fyrirtæki halda frekar að sér höndum - en að hefja áhættusama fjárfestingu. Fyrirtæki vegna óvissuástandsins, séu líkleg að leitast við að tryggja að þau hafi nægt lausafé. Það þíði að auki að þau verði - tregari til að fjölga fólki.

Líklega hefur deilan sem varaði sl. 2 vikur, skaðað hagvöxt á lokamánuðum ársins.

- Þessar ítrekuðu harkalegu deilur, hafa líklega rænt Bandaríkin töluverðum hagvexti.

- Ég hef heyrt því haldið fram, að hugsanlega muni 2% á hagkerfi Bandar. til eða frá, síðan 2011.

- Þetta þíðir að færri hafa vinnu en annars, og einnig "í kaldhæðni örlaganna" að hallinn á alríkinu er meiri en hann annars væri.

- En meiri efnahagsumsvið þíddu meiri skatttekjur.

Það má jafnvel vera, að óvissan og deilurnar, séu a.m.k. góður hluti af ástæðu þess að bandar. hagkerfinu er ekki fram að þessu að takast að komast úr hagvaxtartölum upp á milli 1% og 2% upp í milli 2% og 3%.

""We have crisis after crisis after crisis and it has a corrosive impact on the economy," said Greg Valliere, an analyst with Potomac Research Group. "If you're a business, how do you make plans in this environment?""

En lykilatriðið fyrir Bandaríkin, ef við erum að hugsa um lausn á skuldavanda þeirra, er að skapa nægan hagvöxt.

Þ.e. ekkert sem hraðar mildar erfiða skuldastöðu, heldur en það að tekjur fari vaxandi vegna þess að þjóðarkakan fari sístækkandi.

---------------------------------

Vandi virðist vera að innan raða Repúblikana er fjöldi sannfærðra hugmyndafræðinga - - sem virkilega líta svo á "að það verði að minnka alríkið og það helst mikið."

Þó er bandar. ríkið verulega smærra að umfangi en tíðkast í N-Evrópu að jafnaði, ca. 23% af þjóðarframleiðslu að umfangi. Það má bæta a.m.k. 10% við færum okkur til Evr.

Þeir virkilega líta á baráttuna gegn "OC" sem mikilvægan þátt í þeirri "meginbaráttu" þannig að því miður sé útlit fyrir, að tíminn fram að janúar.

Muni líklega fara einna helst í, undirbúning fyrir næstu rimmu.

Sem gæti orðið jafnvel enn meira "nastí" og hættuleg, og því skaðvænleg fyrir heims hagkerfið.

- Kannski startar Bandar.þing heimskreppu við upphaf nk. árs.

Niðurstaða

Það slæma fyrir Ísland er auðvitað að þessi óvissa frá "Capitol hill Washington DC" mun líklega einnig draga úr möguleikum Íslands á hagvexti á nk. ári. Jafnvel þó að ekki verði heimskreppa. Heldur að í staðinn, verði nk. ár nokkurn veginn "endurtekning núverandi" þ.e. hagvöxtur verði áfram til staðar í Bandaríkjunum. En áfram einungis milli 1% og 2%. Evrópa mari þá áfram rétt í hálfu kafi.

En hættan við þessar endurtekningar er auðvitað, að eitthvert skiptið - - fari hlutirnir handaskolum.

Mjög þekktur einstaklingur kallaði skuldaþakið "political weapon of mass destruction." Sá maður heitir Warren Buffet - U.S. debt limit threat 'political weapon of mass destruction'-Buffett. Buffet var ekkert að skafa af þessu í viðtalinu sem vitnað er í.

Kv.

Utanríkismál/alþjóðamál | Breytt 19.10.2013 kl. 02:08 | Slóð | Facebook | Athugasemdir (9)

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Gæti 3ja heimsstyrrjöldin hafist á Indlandshafssvæðinu? Skv. ...

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

Nýjustu athugasemdir

- Er samningur Trumps við Japan - er inniber 550 mil...: Þetta minnir á æsinginn vegna þotunar sem Katarar ætla að gefa ... 7.9.2025

- Er samningur Trumps við Japan - er inniber 550 mil...: Að vera ALGER andstæðingur Trumps er eitt en að komameð svona a... 7.9.2025

- Er samningur Trumps við Japan - er inniber 550 mil...: Þannig að þú heldur að Trump sé mútuþegi eða þjófur á þessu fé?... 6.9.2025

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (20.9.): 203

- Sl. sólarhring: 237

- Sl. viku: 266

- Frá upphafi: 871349

Annað

- Innlit í dag: 196

- Innlit sl. viku: 248

- Gestir í dag: 195

- IP-tölur í dag: 191

Uppfært á 3 mín. fresti.

Skýringar