28.10.2013 | 01:22

Það eru ekki bara ríkissjóðir Evrópu sem eru í skuldafangelsi!

Ég er að vekja athygli á áhugaverðri umfjöllun The Economist. En þeir benda á þann sannleika, að kreppan átti eftir allt saman upphaf sitt í - einkahagkerfinu. Það er eiginlega einungis Grikkland og Ítalía, þ.s. vandræði ríkisins - má skoða sem aðalvanda. En í öðrum aðildarlöndum ESB er það frekar, að skuldavandi einkahagkerfisins sé undirrót efnahagsvanda sem síðan leiðir til vanda hjá ríkinu einnig.

Það er vegna þess, að þegar kreppa hefst í einkahagkerfinu og hún skapar efnahagssamdrátt, þá minnka skatttekjur ríkisins - og það ef það var ekki áður með rekstrarhalla, lendir í honum.

Ef vandræði einkahagkerfisins eru mjög alvarleg, getur það átt sér stað, að ríkið telji sig nauðbeygt til að koma mikilvægum þáttum þess til bjargar, enda eftir allt saman - lifir ríkið á hagkerfinu en ekki öfugt.

Þetta einmitt gerðist 2009, en þá vörðu ríki Evrópu gríðarlegu fjármagni til að styðja við fjármálakerfi álfunnar, rámar í að þetta hafi verið um 30% af þjóðarframleiðslu ESB sem heildar, sem fór í það eitt - að hindra allsherjar fjármálahrun.

En þessi stuðningur var síðan, upphaf að fjárhagslegum vanda ríkissjóðanna sjálfra.

Sumir vilja meina að ríkið hefði átt að heimila fjöldagjaldþrot bankakerfanna, tja eins og á Íslandi - - höfum í huga að þjóðarframleiðsla Íslands mælt við dollar minnkaði úr rúmlega 58þ.$ per haus í jan. 2008 í 37þ.$ árið eftir eða um 40%. Það fæst mun lægri tala um minnkun hagkerfisins, þegar miðað er við krónur því að þær sjálfar minnkuðu svo mikið.

Með öðrum orðum, það hefði skapast mjög áhugavert efnahagsástand í Evrópu, en í dag er fjármálakerfið ESB rúmlega 3 þjóðarframleiðslur ESB að umfangi - - ef við ímyndum okkur að það hefði eins og hér skroppið saman niður í ca. 1. þjóðarframleiðslu.

Þá erum við alveg örugglega að tala um mjög hressilegan samdrátt í evr. hagkerfinu.

Kannski eins mikinn og hefur orðið í Grikklandi.

Lífskjör örugglega mundu falla einnig mjög umtalsvert.

Kannski gerist þetta á endanum, en það er alveg unnt að skilja það - af hverju menn í lengstu lög vilja forðast slíkt hrun.

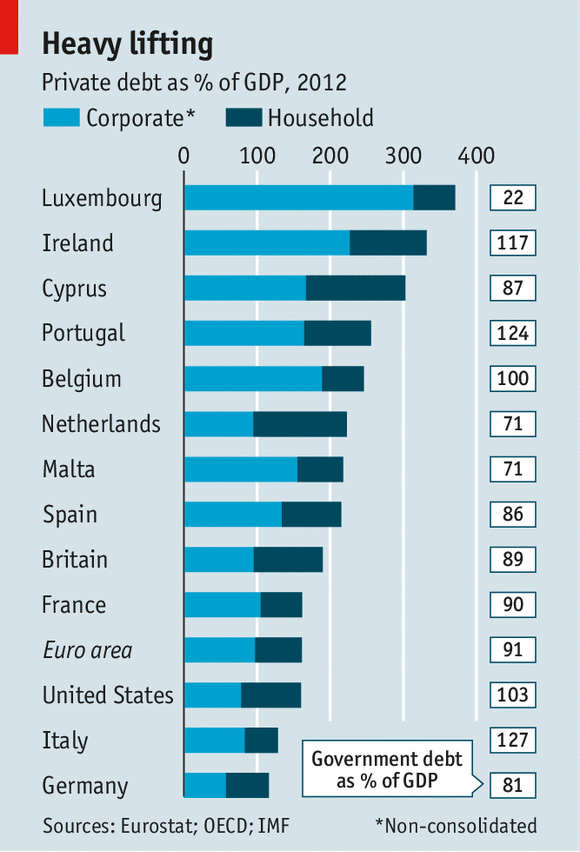

The Economist - Debtors’ prison

Þetta er mjög forvitnileg mynd, en hún sýnir t.d. þá stöðu Írlands að þar skulda fyrirtæki meir en 200% af þjóðarframleiðslu, almenningur skuldar rúmlega 100% af þjóðarframleiðslu, ríkið sjálft 117%.

Þetta er mjög forvitnileg mynd, en hún sýnir t.d. þá stöðu Írlands að þar skulda fyrirtæki meir en 200% af þjóðarframleiðslu, almenningur skuldar rúmlega 100% af þjóðarframleiðslu, ríkið sjálft 117%.

Á Írlandi skuldar sem sagt almenningur ca. annað eins og ríkið, og fyrirtæki ca. 2-falt þ.s. ríkið skuldar.

Áhugavert er þó að versta skuldakreppa almennings á evrusvæðis, er í Hollandi. Þ.e. ef heildarhlutfall skulda miðað við þjóðarframleiðslu er haft í huga. Það verður áhugavert að veita Hollandi eftirtekt. En þar hefur upp á síðkastið verið í gangi nokkur lækkun húsnæðisverðs, og vaxandi skuldavandi heimila. Það hefur skilað samdrætti í neyslu sem hefur skilað samdrætti í hagkerfinu - - og því að ríkið hefur ekki náð halla sínum í lögbundið af ESB 3% þrátt fyrir ítrekaðar niðurskurðartilraunir.

Þó stendur Holland þrátt fyrir allt sæmilega, vegna þess að ríkið - - getur í algerri neyð, aðstoðað íbúðaeigendur. Þ.s. hollenska ríkið getur enn tæknilega séð bætt á sig skuldum, þó það væri ekki skv. reglum ESB.

Áhugavert er hve það eru mörg Evrópulönd þ.s. skuldir almennings og fyrirtækja eru alvarlegri en í Bandaríkjunum.

Það er ekki af ástæðulausu, af hverju Evrópa hefur lent í alvarlegri skuldakreppu en Bandaríkin.

Það sést af tölunum að ofan, að þ.e. einfaldlega vegna þess að svö mörg hagkerfi í Evrópu skulda meira.

- Evrópu vantar hagvöxt - - en á sama tíma, hindra skuldir atvinnulífs og almennings, hagvöxt.

- Þess vegna hefur Evrópa verið að fylgja fram þeirri hugmynd, að auka útflutning - - eða með öðrum orðum, láta "heiminn" borga.

- Ég hef ekki trú á þeirri leið - - einfaldlega vegna þess að ég sé ekki að til sé í heiminum næg eftirspurn, til að mæta endurfjármögnunarþörf Evrópu í gegnum þá aðferð.

- En hver á að kaupa allan þennan útflutning?

- Það er ekki að furða, að gengi Evrunnar hefur verið í hækkunarferli megnið af þessu ári, en það má líta á þ.s. "leiðréttingu" heimsins á þeirri stöðu, að sú hugmynd gangi ekki upp - - en þá hækkar gengi Evrunnar því meir sem evrusvæðisríki leitast við að minnka eftirspurn innan svæðisins til að skapa "nettó" útflutningsstöðu.

Staða fyrirtækja í Evrópu er alvarleg - sérstaklega í þeim löndum þ.s. alvarlegur efnahagsvandi er til staðar.

- "Other balance-sheet indicators also suggest that Italian business is in a bad way. For example, 30% of corporate debt is owed by firms whose pre-tax earnings are less than the interest payments they have to make.

- "That share of frail companies is even higher in Spain and Portugal (40% and nearly 50% respectively). "

- But Italy’s plight is in stark contrast to the situation in France and Germany, where little more than 10% of corporate debt is owed by such weak performers. Italian firms have been hurt by the erosion of their competitiveness within the euro zone."

Rétt að muna að í S-Evr. er mjög hátt hlutfall mjög lítilla fyrirtækja, sem sjá mjög mörgum fyrir atvinnu.

Staða smáfyrirtækja og dvergfyrirtækja virðist vera mjög erfið á Spáni, á Ítalíu og í Portúgal.

Sjálfsagt eru þau einnig fórnarlömb þess mikla samdráttar í eftirspurn er hefur orðið í þeim hagkerfum.

Á hinn bóginn, ætti - - lágt skuldahlutfall almennings og fyrirtækja á Ítalíu að þíða, að Ítalía sé líklega það land, sem mest mundi græða á því að yfirgefa evruna.

En meginvandi atvinnulífs Ítalíu virðist vera - - skortur á samkeppnishæfni af því tagi, sem ein stór gengisfelling getur leiðrétt á einni nóttu.

Ítalía hefur einnig öflug útflutningsfyrirtæki, sem mörg hafa verið að flytja út þætti framleiðslu til Asíu, þó loka samsetning fari gjarnan enn fram á Ítalíu.

Þetta hefur leitt til vandræða á iðnaðarsvæðum á Ítalíu, þ.s. fyrirtækjanet tengt framleiðslu t.d. ísskápa, þvottavéla og annarrar framleiðslu heimilistækja, verið í hnignun - vegna þess að íhlutaframleiðslan hafi mikið til færst úr landi á sl. áratug.

Þannig hefur framleiðsluhagkerfið holast upp, störfum í framleiðslu fækkað.

Stór gengisfelling ætti að geta snúið þeirri óheillaþróun við.

Ekki á einni nóttu - - þ.e. töpuð störf koma ekki aftur eins og hendi sé veifað, en kannski þá a.m.k. hættir sú hnignun. Og framleiðsluhagkerfið getur farið að byggja sig upp að nýju.

- Meðan hæg en örugg hnignun atvinnulífs á Ítalíu heldur áfram - - verður ekki séð að skuldastaða Ítalíu geti verið sjálfbær.

Að yfirgefa evruna getur verið forsenda slíks viðsnúnings - - þó svo að skuldirnar mundu hækka við gengisfallið, þá a.m.k. með bættum forsendum fyrir vexti hagkerfisins, þá ætti traust samt að aukast.

En annars virðist Ítalía stefna í dauða þúsund smáskurða.

------------------------------------

Tæknilega séð er unnt að bjarga málum án þess að Ítalía - Spánn - Portúgal yfirgefi evruna.

Ég sé ekki nokkra leið færa aðra en þá, ef öll þessi lönd eiga að haldast þar innan, en að Seðlabanki Evrópu fari að beita sér með sambærilegum hætti og tja - seðlabankar Japans, Bandaríkjanna og Bretlands.

Í þeim þrem tilvikum, eru seðlabankarnir að fjármagna ríkissjóðina, og tryggja þeim - - mjög lága vexti.

Að auki eru seðlabankarnir, að dæla fé inn í hagkerfið, og með virkum hætti - - tryggja að fjármagnskostnaður innan hagkerfanna sé lágur, með því að tryggja það að bankarnir hafi nægan aðgang að últra ódýru fjármagni.

Þetta er því miður "bannað" í Evrópu, þ.e. Seðlabanki Evrópu má þetta ekki.

Loforð Mario Draghi um kaup Seðlabanka Evrópu án takmarkana, er mjög svo á lögfræðilega gráu svæði, jafnvel þó til standi að veita þá heimilt einungis gegn mjög ströngum skilyrðum.

Það er ekki fyrirframljóst að það standist lög.

Bankarnir í S-Evr. hafa ekki getað afskrifað nægilega mikið af lánum, m.a. vegna þess að Seðlabanki Evrópu hefur ekki verið nándar nærri eins "aggressívur" við það að dæla fé inn í bankana, og seðlabankar Bandar. og Bretlands hafa verið.

Það hefur verið gert með - peningaprentun.

Það er örugglega stór hluti ástæðunnar af hverju, að á meðan skuldir almennings og fyrirtækja hafa lækkað í Bandaríkjunum og Bretlandi síðan 2009, hafa skuldir almennings og fyrirtækja hækkað í Evrópu.

"Little progress has been made to lighten the private-debt burden since the crisis began. Though it eased in Spain from 227% of GDP in 2009 to 215% in 2012, it rose over the same period in Cyprus, Ireland and Portugal. In Britain, by contrast, private debt fell from 207% of GDP in 2009 to 190% in 2012 thanks to improvements by both households and firms."

Þetta er auðvitað mjög hæg skuldalækkun í Bretlandi - - en hæg lækkun er betri en hækkun.

- Fyrsti vísbendingar eru uppi um að hagvöxtur í Bretlandi sé farinn að taka við sér.

Sem er vísbending þess að skuldalækkunin sé farin að skila tilætluðum áhrifum.

Ef það verður engin grundvallar stefnubreyting í stjórnun peningamála á evrusvæði - - þá virðist mér ástandið ekki samræmast veru Ítalíu - Portúgals og Spánar innan evru.

Það getur verið að Írlandi takist að tolla.

Niðurstaða

Vandræði Evrusvæðis er ekki bara of miklar skuldir heldur einnig röng peningastefna. Ofuráherslan á lága verðbólgu, í reynd vinnur gegn því að mögulegt sé að lækka hina erfiðu skuldastöðu hagkerfanna. Og virðist ætla að tryggja ástand - - stöðnunar og gríðarlegs atvinnuleysis um ókomin ár.

Nema að aðildarríki gefist upp.

Ef við rifjum upp 4. áratuginn, yfirgaf Frakkland ekki gullfótinn fyrr en 1937 eða 8. árum eftir að kreppan mikla hófst.

Kjósendur í S-Evrópu hafa skipt stjórnir. Næst þegar verður kosið. Ef ástandið verður enn svipað, sem verður að skoðast sem ákaflega líklegt. Þá geta líkur skapast á óvæntum niðurstöðum.

Kv.

Flokkur: Stjórnmál og samfélag | Facebook

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Ég er eindregið þeirrar skoðunar - Ísrael geti ekki unnið str...

- Trump, hefur viðurkennt að geta ekki greitt - 464 milljón dol...

- Skoðanakannanir líklega ofmeta fylgi Donalds Trumps -- sem er...

- 2 ár síðan Rússland hóf innrás í Úkraínu, febr. 2022: Stríðið...

- Batnandi efnahagur Bandaríkjanna gæti bætt sigurlíkur Joe Bid...

- Hæstiréttur Bandaríkjanna, varðandi mál Donalds Trumps - ætti...

- Arabaríki leggja fram friðartillögu í átökum Ísraels og Hamas...

- Yfirlit yfir stöðuna í Úkraínu: Stuttu máli sagt, gekk sókn Ú...

- Vegna mikillar umræðu um, vinsældir Donalds Trump vs. óvinsæl...

- Harðir bardagar sl. 3 vikur um borgina Avdiivka í SA-Úkraínu,...

- Er Ísrael að falla í gildru Hamas Samtakanna? Hamas samtökin ...

- Árás Hamas samtakanna frá Gaza svæðinu á Ísrael - stærsta bló...

- Staðfest gegnumbrot Úkraínmanna, á Varnarlínu Rússar No. 2 --...

- Hafa Úkraínumenn, þegar 'de facto' haft sigur á Rússum í S-Úk...

- Nýleg könnun í Bandaríkjunum - sýnir, dómsmálin ógna möguleik...

Eldri færslur

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

kallisnae

kallisnae

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

gudspekifelagid

gudspekifelagid

-

thjodarskutan

thjodarskutan

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (19.4.): 0

- Sl. sólarhring: 6

- Sl. viku: 757

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 693

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar

Athugasemdir

- höfum í huga að þjóðarframleiðsla Íslands mælt við dollar minnkaði úr rúmlega 58þ.$ per haus í jan. 2008 í 37þ.$ árið eftir eða um 40%.

Þetta er persónu [hlutlægt] veðmat á krónu á "secondary" [financial] "market", sem stjórnast að framboði krónuskuldabréfa með veð í framtíðar PPP rekstrarinnkomu sem myndast inna Íslenskra lögsögu. Adjusted rate er líka sagt "floating". Ísland er inn á EES og því verða allar lán yfirgreiðslur milli Seðlabanka að fara í gegnum einka-lykilbanka og Kauphallir, með leynd fyrir þann sem kaupir framboðið. Lög EU um Seðlabanka kerfi og hlutverk Ráðstjórnar í Brussel. Sá sem ræður 80% eftirspurn er sagður ráðandi og leiðandi aðila á markaði.

Feril PPP frá 1973 , sem mælir hvað fékkst af PPP raunvirði fyrir reiðufé á markaði , sannar að raunvirði söluskattskyldra veltna hækkaði hægar hér en í öðrum OCED ríkum, þannig að PPP dollarar á íbúa : raunvirði Íslenskar krónu framleiðslu til umfram eigna flutninga úr eiginlegum heildar rekstri var 40% lægra. Þessar PPP breytingar er til hjá Hagstofu og Seðlabanka allan tímann. Við rekum ekki grunnþjónustu hins opinbera með að veðja á innkomu eftir innkomu markaða í ljósi reynslunnar . Raunvirði umfram á heildar eftir innkomu markaði mælist eftir á það sama og PPP vegið meðaltal af öllum seldum raunvirðis verðflokkum yfir alla jörðina, sem AGS og Worldbank halda um og reikna. Fjármagn ríki innan lögsögu með skuldakröfum á innlendar kennitölur er eitt, en með skuldkröfum á erlendar kennitölur er annað. Skilin er skýr: Global fair traite er ekki sama private business. Íslendingar þurfa að læra betur að hugsa í öðrum tungum. Greina á milli þess sem hefur verið markað til greininga. Það sem borgar sig og hitt sem gerir það ekki.

Júlíus Björnsson, 28.10.2013 kl. 16:01

Household => heimilshald, 2,1 einstaklingur í Meðal heimili í Þýsklandi, mikið fleiri á elli heimilum og í fangelsum : Skiptingu Innkomu á common market og secondary market , má nálga með Corporate and Househould. Það sem er til að viðhalda einstaklingum og það sem fer í viðhalda eignarhaldsfélögum.

EU vantar réttu hráefni og orku til breyta í reiðufé á neytenda="service mörkuðum" í samanburði við USA og fyrrum þriðja heim.

Júlíus Björnsson, 28.10.2013 kl. 16:11

Bæta við athugasemd [Innskráning]

Þú ert innskráð(ur) sem .

Innskráning