19.12.2013 | 23:20

Pútín ætlar að náða Khodorkovsky!

Fyrir þá sem ekki muna eftir Mikhail Khodorkovsky þá var hann aðaleigandi stórs rússneks olíufélags er hét Yukos. Það félag var leyst upp, eignum þess skipt upp milli félaga sem stjórnvöldum þ.e. Pútin voru meir þóknanleg. Á sínum tíma var þetta talið best rekna rússneska fyrirtækið. Og var fram að þeim tíma í hröðum vexti.

Putin Says He Will Pardon Jailed Tycoon Khodorkovsky

En Mikhail Khodorkovsky varð það á að styðja með fjárframlögum flokka stjórnarandstæðinga, með svipuðum hætti og fyrirtæki á vesturlöndum gjarnan skipta sér þannig með óbeinum hætti af pólitík.

Í augum Pútín var þetta ófyrirgefanlegt, varð til þess að Pútín skipulagði herförina gegn Khodorkovsky sem lyktaði með því að fyrirtæki hans var tekið til gjaldþrotaskipta, þó það væri þá fjárhagslega sterkt - - en rússnesk stjv. virðast alltaf geta hagað því hvernig reglum er beitt eftir vild til að búa til þá niðurstöðu sem er fyrirfram ákveðin.

Síðan var hann sjálfur dæmdur í fangelsi til langs tíma, í reynd virðast slíkur dómar litlu máli skipta í Rússlandi, þ.s. rússnesk stjv. virðast alltaf geta lengt þá með því að koma fram með nýjar "meintar" sakir, og rússneskir dómstólar eins og í tíð Sovétríkjanna virðast fylgja skipunum frá stjv. um dómsniðurstöðu - - þó formlega séu dómstólar sjálfstæðir, skv. lögum sé það þannig.

En einhvern veginn virðist það litlu máli skipta hvað lögin akkúrat segja eða reglugerðir!

Valdið virðist aðal atriðið - - þeir sem fara með völdin virðast ætíð geta fengið það fram sem þeir vilja.

Tímasetningin er áhugaverð!

Konurnar tvær í Pussy Riot hafa einnig verið náðaðar skv. mjög nýlegum fréttum. Síðan á nú að náða Kodorkovsky einnig.

Áhugavert að íhuga þetta í samhengi við fyrirhugaða vetrarólympíuleika í Sochi. En undanfarið virðist að hreyfing sé að skapast á þá stefnu - - að leiðtogar vesturlanda hundsi leikana "persónulega" þó svo að íþróttamennirnir mæti.

En forseti Þýskalands hefur sagst ekki muna mæta. Margir stjórnmálamenn í Þýskalandi hafa kvatt Angelu Merkel, til að taka þá ákvörðun - - að mæta ekki til Sochi þegar leikarnir verða settir. Obama og Biden, hafa þegar sagst ekki munu mæta á setningu leikanna. Það hefur Hollande einnig ákveðið.

Það hefur fyrst og fremst táknræna merkingu, ef leiðtogar landanna mæta ekki á setningarathöfn vetrarólympíuleikanna.

En það getur vart verið annað en að Rússland sjái það sem snuprun.

-----------------------------

Síðan má velta fyrir sér hvort að Pútín sé ekki að tjá það, að hann sé - - fastur í sessi. Þannig að Khodorkovsky sé ekki lengur hættulegur fyrir hann.

Það getur einmitt gefið þau skilaboð, að völd Pútins séu traust!

Pútín hafi valdið - - hafi efni á því að sýna miskunn!

Hann sé Tsar!

Niðurstaða

Það eru þær tveir meginhliðar sem ég sé á ákvörðun Pútíns, að náða Khodorkovsky. Hann sýni fram á að hann hafi valdið. Sé traustur og öruggur í sessi, stafi engin hætta af Khodorkovsky. Út frá þeim sjónarhóli sé náðun Khodorkovsky ákveðin tjáning á því valdi - að Pútín sé nútíma Tsar.

Á hinn bóginn geti verið að Pútín vilji bæta ímynd sína, nú þegar vaxandi hreyfing er í gangi meðal leiðtoga vesturlanda að hundsa persónulega fyrirhugaða vetrarólympíuleika í Sochi. En Pútín og Rússum gremst örugglega slík hjáseta.

Kv.

Stjórnmál og samfélag | Breytt 20.12.2013 kl. 07:14 | Slóð | Facebook | Athugasemdir (0)

Stjórnmál og samfélag | Breytt 20.12.2013 kl. 07:14 | Slóð | Facebook | Athugasemdir (0)

18.12.2013 | 21:13

Þjóðverjar samþykkja í prinsippinu nýjan slitasjóð fyrir "bankasamband" ESB!

Það sem er áhugavert við samkomulagið - má segja, að sé - hve litlu er í reynd lofað.

Fram að þessu hafði ekki verið til staðar samkomulag um einn sameiginlegan slitasjóð. Heldur átti hver þjóð fyrir sig að fjármagna sinn slitasjóð með álögum á banka í eigin landi. Eins og mál litu út, þá átti kerfið að taka til starfa eftir 10 ár - - þ.e. þá skildu sjóðirnir vera fullfjármagnaðir.

Stóra hugmyndin að baki kerfinu, var það - - að bankarnir sjálfir fjármögnuðu það. Þannig að skattgreiðendur þyrftu mun síður, leggja bönkum til fé - ef og þegar þeir standa frammi fyrir hruni.

- Skv. nýja samkomulaginu ef marka má fréttir, þá renna sjóðirnir saman í einn, og sameiginlegur slitasjóður tekur til starfa í síðasta lagi jan. 2025.

- Fram að þeim tíma, er þó hver þjóð fyrir sig með eigin sjóð. Þ.s. kerfið á að vera fullfjármagnað eftir rúm 10 ár, þá væntanlega eru þeir sjóðir smám saman að stækka ár frá ári.

Euro zone agrees on bank closure funding; banking union in sight

Eurozone agrees ‘backstop’ for failing banks

Banking union: the limits of the backstops deal

Áhugi vekur hve sjóðurinn á að vera "lítill"!

55 milljarðar evra hljómar auðvitað sem dágóð summa! En gjaldþrot Anglo Irish bankans eins og sér kostaði írska ríkið 30ma.€. Og það eru til töluvert stærri bankar en þetta innan aðildarríkja ESB.

Síðan er heildar umfang fjármálakerfis evrusvæðis e-h um 3 þjóðarframleiðslur aðildarríkja þess. 6 stærstu frönsku bankarnir samanlagt eru ca. 3 þjóðarframleiðslur Frakklands að umfangi.

Það virðist því augljóst að kerfið geti skort fjármagn! Ekki síst í millitímanum, áður en þ.e. fullfjármagnað.

- Mér skilst að meðan kerfið er enn starfandi á ábyrgð hvers ríkis fyrir sig, áður en árin 10 eru liðin, og stórt babb kemur á bátinn - þá séu valkostir eftirfarandi ef meira fé þarf:

- Ríkissjóður aðildarríkis megi lána eða afhenda eigin slitasjóð fé, ef umráðafé sjóðsins klárast. Líklega valkostur einna helst í boði fyrir fjársterkari aðildarríkin.

- Næsti kostur sé að land í vanda, með þurrausinn sjóð, óski eftir láni frá slitasjóði annars aðildarlands. Ekki fylgir sögunni hvaða skilyrði geta verið. Líklega samningsatriði milli lands A og lands B, ef til kemur. Eða tæknilega milli stjórnenda sjóðanna.

- Eða að aðildarland með þurrausinn slitasjóð, óskar eftir neyðarláni til björgunarsjóðs evrusvæðis. Gæti verið lán á svipuðu formi og Spánn fékk fyrir rúmu ári þ.e. um 30ma.€.

Höfum í huga hverju ekki hefur verið lofað!

Engu fjárframlagi aðildarríkjanna sjálfra. Þetta er sennilega lykilatriðið. Angela Merkel eina ferðina enn hefur staðið vörð fyrir hagsmuni þýskra skattgreiðenda. Og tekist að sleppa við að verja viðbótar skattfé - til að byggja upp enn einn sjóðinn.

Þjóðverjar hafa óttast, að lenda í því að borga fyrir óráðsíu annarra. Og fimlega eftir megni, virðast í hvert sinn - gefa eftir eins lítið og þeir geta komist upp með.

Þeir sannarlega gáfu lítið eftir!

Eftirgjöfin virðist einungis samþykki á prinsippinu að það verði starfandi sameiginlegur slitasjóður í síðasta lagi 2025.

Engu fjárframlagi lofað - ekki einni einustu evru af þýsku skattfé. Og það á eftir að ganga frá flestum þáttum tengdum því akkúrat hvernig slíkur sjóður á að starfa.

Niðurstaða

Þó svo að Þjóðverjar hafi í reynd litlu lofað í þetta sinn. Þíðir það ekki endilega að sjóðurinn verði akkúrat eins og samkomulagið lítur út í dag árið 2025. En þangað til getur margt gerst. Maður getur fastlega gert ráð fyrir því að Ítalía - Frakkland og Spánn. Muni áfram beita Þýskaland þýstingi um frekari eftirgjöf. Það má því vel vera að sjóðurinn fyrir rest verði stærri. Og að aðildarríkin muni stækka hann með fjárframlögum skattborgara!

Á sama tíma muni Þýskaland fyrirséð halda áfram stefnu sinni, að gefa eins lítið eftir í hvert sinn og stjv. Þýskalands framast komast upp með.

Svo verður einnig að koma í ljós hvort að kerfi byggt upp með smáskrefa aðferðinni, komi til með að duga í þeim hremmingum er geta verið framundan á milli dagsins í dag og jan. 2025!

Kv.

18.12.2013 | 00:08

Pútin deilir og drottnar, meðan að smám saman fjarar undan Rússaveldi!

Seinni hlutinn er hinn eiginlegi sannleikur. Rússland er í hnignun - Pútin hefur alls ekki tekist að stöðva það ferli, þó sterkviljaður og að mörgu leiti snjall. Þá er hann sjálfur hluti af vandanum, og sú elíta sem hann hefur búið til af fyrrum KGB mönnum.

En upp á síðkastið hefur gengið tiltölulega vel!

Fyrir tveim árum hratt Pútín af stað áætlun um nokkurs konar tollabandalag undir stjórn Rússlands, þ.s. flest þau lönd er áður tilheyrðu Sovétríkjunum er ætlað að tilheyra. Undanfarnar vikur hafa deilur um Úkraínu vakið athygli. En Úkraína stóð frammi fyrir "auka-aðildarsamningi" að ESB.

Það sem maður verður að skilja um ráðandi öfl meðal Rússa og sérstaklega Pútín, er að þar hugsa menn enn í "yfirráðasvæðum" alveg eins og í "kalda stríðinu."

Þetta er einnig "zero sum" hugsun, þ.e. þinn gróði er mitt tap, minn gróði þitt.

Það var með öðrum orðum engin leið fyrir Pútín að samþykkja, að stórfelld dýpkun samskipta Úkraínu og ESB, annað sem sem form af ógn við "hagmuni" Rússlands.

Eftir því sem best verður séð - - þá bera viðbrögð Pútín öll merki slíkrar hugsunar.

Der Spiegel - How Putin Outfoxed the West

- Mynd Der Spiegel - sýnir vel hvað Pútín og aðrir rússneskir stórveldissinnar, eru líklegir að álíta - stöðuga sókn vesturveldanna inn á yfirráðasvæði Rússlands!

- Pútín hefur örugglega litið á samning Úkraínu við ESB, sem tilraun til að færa "yfirráðssvæði" vesturveldanna, alla leið að landamærum við Rússlands.

- OK, sannarlega eru Eystrasaltlöndin meðlimir í NATO og ESB, en Úkraína er miklu mun - - bitastæðara land. Fyrir utan að landamæri þess, liggja beint að "hjarta" Rússlands - þeim svæðum í Rússlandi sem eru hvað þéttbýlust, þ.s. landgæði eru hvað mest o.s.frv.

- Þ.s. kallað er á ensku "The Russian Heartland."

Svo að Pútín leggur allt í sölurnar til að hindra að Úkraína samþykki samkomulag, sem hefði líklega skapað mikla dýpkun samskipta Úkraínu og ESB.

--------------------------------------

- "In the summer, the Russians blocked duty-free exports of pipes from Ukraine, as well as shipments by Ukrainian candy maker Roschen, claiming deficient quality of the goods."

- "In October, not long before the Vilnius summit, Russia suddenly introduced new regulations for the transit of goods, causing long backups of trucks waiting at the Russian-Ukrainian border."

- "Then it suspended imports of meat and railroad cars from Ukraine."

- "Finally, the Russian state-owned energy company Gazprom demanded payment of a €1.3 billion ($1.8 billion) debt for gas that it had delivered at some point in the past."

- "President Putin dispatched his economic adviser Sergei Glazyev, a man with extremely nationalistic views, to Ukraine. He painted a disastrous scenario for the Ukrainians if they signed the agreement with the EU."

--------------------------------------

- Pútin sem sagt, setur af stað - - röð viðskiptahindrana sem skaða efnahag Úkraínu.

- Hann herðir þumalskrúfurnar stig af stigi.

- Síðan sendir hann einn helsta ráðgjafa sinn, til að hóta stjórnvöldum öllu illu.

- Lagt til samans, líklega stefndi Úkraína í þjóðargjaldrot! Hvorki meira né minna.

ESB má líklega kenna um að hafa verið svifasein, en forseti Úkraínu - - leitaði eftir efnahagsaðstoð.

Þetta var túlkað af vestrænum fréttaskýrendum, sem svo að Yanukovych væri að notfæra sér ástandið, til að kreista fjármagn út úr ESB.

En ég held þvert á móti, að svo alvarlegar hafi hótanir Rússa verið fyrir Úkraínu og úkraínska ríkið, að án þess að fá snögga fjárinnspýtingu frá Evrópu, hafi Úkraína ekki átt neinn valkost annan en að - hætta við samkomulagið við ESB.

Það hafi verið mistök þjóða Evrópusambandsins, að skilja ekki að án slíkrar snöggrar aðstoðar svo að efnahagsáfallið af refsiaðgerðum Pútíns væri þannig mildað, mundi líklega undirritun samkomulags við ESB og staðfesting - - líklega ekki forða því að aðgerðir Pútíns ýttu úkraínska ríkinu í þrot.

Vestrænir fjölmiðlar virðast gjarnan álíta, að spillt mafía tengd Yanukovych hafi ákveðið að "plotta" með Pútín gegn hagsmunum eigin þjóðar - - en þó svo að full ástæða sé að ætla Yanukovych spilltan.

Þá held ég að flestir sem halda að Yanukovych hafi tekið þessa ákvörðun, til að þjóna skammtímahagsmunum eigin "krónía" eingöngu, líklega átti sig ekki á því hve hættulegar efnahagslegar refsiaðgerðir Pútíns voru fyrir úkraínskan efnahag.

- Endurtek, Yanukovych átti líklega ekki annan raunhæfan valkost, eftir að ESB skaut niður beiðni hans um fjárstuðning - - svo úkraínska ríkið gæti haldist á floti þrátt fyrir aðferðir Pútíns.

Málið er að Rússland þarf á Evrópu að halda!

Og því má einnig snúa við, segja - að Evrópa þurfi Rússland!

En það mun þurfa algerlega nýja kynslóð ráðamanna í Kreml. Sú núverandi er enn föst í hugsunarhætti Kalda Stríðsins. Og ekkert mun fá því breitt.

Eins og kemur fram í grein Der Spiegel, beitti Pútín þumalskrúfum á flr. lönd, þ.e. einnig á Moldavíu. Þar tókst aðgerðin ekki og Moldavía hefur ákveðið að framtíð sín sé með V-Evrópu.

Sem þannig séð er ekki furðulegt, enda um sömu þjóð að ræða og býr í Rúmeníu. Sjálfsagt, vill það fólk aftur tengjast sinni gömlu þjóð - þó ekki endilega í ríkjasambandi. En náið viðskiptasamband og efnahags, er sjálfsagt nægilega nærri.

Armenía fékk einnig að kenna á þumalskrúfum, þar hafði Pútín erindi sem erfiði.

Kákasus svæðið er mikilvægt svæði í augum Rússa, en fjalllendið þar býr til mjög verjanleg landamæri þar í Suðri fyrir rússneska herinn.

Þó Pútín hafi þannig tekist að verja - þannig mun hann sjá það - Úkraínu og Armeníu.

Þá er sannleikur mála að hann er hröðum skrefum að missa "Mið Asíulýðveldin."

Þar gætir hratt vaxandi áhrif Kína! Og við Kína til lengri tíma litið, sé ég ekki að Rússland geti mögulega keppt. Það sé fullljóst að Mið Asíulýðveldin muni fara af yfirráðasvæði Rússa.

Þegar eru Kínverjar orðnir langsamlega mikilvægustu fjárfestarnir á því svæði, fjárfesta mikið fé í samgöngum - í olíu og gasvinnslu - í lagningu nýrra gas- og oliuleiðsla.

Það verða líklega ekki mjög mörg ár í það að megnið af olíunni og gasinu þar streymi til Kína.

--------------------------------------

Vandamál Rússlands er að við það missa þá Rússar miklar tekjur, en þeir hafa verið að græða mjög mikið á því að "arðræna" Mið Asíulýðveldin þ.e. kaupa af þeim olíu og gas á undirverði, og flytja í gegnum eigin olíu- og gasleiðslur, koma á markaði, selja á miklu mun hærra verði.

Á meðan spara þeir eigin gas og olíulyndir svo þeir eigi meir af þeim síðar.

Það kemur líka af því, að mun ódýrar er að vinna olíu og gas í Mið Asíu. En rússneskar lindir eru flestar í ísköldu freðmýrinni í N-Síberíu.

Þeir græða meir á að svindla á Mið Asíu lýðveldunum, en að ná upp eigin oliu og gasi, og selja á mörkuðum.

- Skv. nýlegum hagtölum, hefur hagvöxtur í Rússlandi fjarað út!

- Ekki lengur í kringum 6%, heldur 1,5% skv. áætlun fyrir þetta ár.

- Líklegur framtíðar vöxtur ekki betri.

- Að auki séu útgjöld stjórnvalda slík, að olíuverð þurfi að haldast í 100 dollurum svo að rússneska ríkið lendi ekki í hallarekstri.

Skv. þessu, um leið og Rússar glata Mið Asíu olíunni og gasinu, mun Rússland lenda í djúpri efnahagskreppu.

Þetta virðist mér algerlega óumflýjanlegt!

Við skulum ekki gleyma því að Rússar eru ein af mikilvægustu þjóðum Evrópu!

Það í öllum skilningi, þeir hafa verið mikilvægir gerendur í Evrópusögunni um aldir. Þegar en ekki ef Rússland glatar áhrifum í Mið Asíu.

- Þá mun Rússland verða miklu mun háðara Evrópu en áður!

- Rússland þarf að uppfæra!

- Breyta - bæta og endurnýja.

Mig grunar að sú efnahagskreppa sem mun koma í Rússlandi, verði einnig tækifæri til breytinga.

Líklega endanlega leiði hún til þess að núverandi stjórnendur tapi tiltrú, og á endanum völdum.

Þá muni tækifærið til breytinga blasa við - - því má ekki gleyma að Rússar hafa um aldir verið ein af mikilvægustu menningarþjóðum Evrópu.

Þeir hafa sögulega séð átt mjög færa vísindamenn!

Ég sé það ákaflega vel sem möguleika, að Rússland geti átt eftir að rísa upp í kjölfar slíkrar endurnýjunar!

Líklega lýðræðislegra þjóðfélag!

Ég sé ekki Rússland sem meðlim að NATO, né sem meðlim að ESB - - nokkru sinni.

- En í þessari framtíð, ættu Rússar að sjá Evrópu sem andstæðing.

- Heldur sem hugsanlegan bandamann.

Það er einmitt málið, að Evrópa og Rússland eru mög rökréttir bandamenn!

Ef og þegar Rússland hefur tekið þeim breytingum sem ég er að tala um.

- Með alvöru nútímavæðingu, gæti rússneskt þjóðfélag farið í mjög öfluga endurreisn.

Rússland í kjölfarið gæti orðið - - þungamiðja Evrópu.

Rússar eru eftir allt saman áfram, langsamlega fjölmennasta þjóðin í Evrópu.

Með efnahaglegri uppsveiflu og nánum viðskiptaböndum, yrði Rússland mjög digur viðbót við evrópskan markað.

Að auki, hafa Rússar alltaf haft sterka áherslu á hernaðarmátt.

Þannig að Rússland yrði óhjákvæmilega þá megin herveldi Evrópu, hugsanlega það sterkt ef maður setur það í samhengi við alvöru efnahags uppbyggingu, að Evrópa mundi alveg örugglega óhjákvæmilega viðhalda nánum samskiptum við Bandaríkin. Til að verða ekki of háð Rússum.

Eftir að hafa misst Mið Asíulýðveldin, þá mundu Rússar líklega þó fókusa á Kína sem - ógn.

Óttast að glata eigin landsvæðum yfir á kínv. áhrif í Austri.

Þeirra samskipti við Bandaríkin, yrðu þá líklega ekki lengur "adversarial" heldur öllu vinsamlegri en það.

Það má jafnvel vera, að Rússland - Evrópa og Bandaríkin; yrðu nokkurs konar þríeiki.

Niðurstaða

Ég á ekki von á því að núverandi "adversarial" stefna Rússlands endist í mörg ár til viðbótar. Það sé þegar hratt að fjara undan áhrifum Rússa í A-svæðinu. Ég á ekki von á því að Rússland geti komið hagvexti af stað að nýju undir núverandi stjórnendum.

En "Siloviki" sem elítan hans Pútíns er kölluð, sé í fáu minna spillt en fyrri elítur Rússa. Óskapleg spilling og óstjórn, standi landinu fyrir þrifum. Rússland sé einfaldlega komið að endimörkum þess sem unnt sé að ná fram undir núverandi stjórnarfari.

Rússland verði nokkurn veginn í efnahagslegri stöðnun næstu misserin, á þeim endimörkum mögulegs hagvaxtar - sem aðstæður núverandi stjórnarfars leiða fram.

Þær breytingar sem þarf að gera, séu ekki mögulegar í því stjórnarfari.

Að einhverju leiti minnir þetta mann á Brasilíu undir stjórn herforingjanna er sátu á 8. áratugnum fram á þann 9. Á fyrri hluta stjórnartíðar þeirra var hraður vöxtur í Brasilíu - síðan nam hann staðar, eins og landið hefði náð að vegg.

Þannig sé ástand Rússlands. Veggurinn sé núverandi stjórnarfar, og sú gríðarlega lamandi óskilvirkni sem spillingu þess fylgi.

Þessu verði ekki breytt nema í kreppu - - en kreppan sem Brasilía lenti í á sínum tíma. Hafi orðið herforingjastjórninni að falli, en eins og með Pútín var hún bærilega vinsæl um tíma meðan vel gekk í efnahagsmálum. Líklega mun það sama gerast, að eftir því sem efnahags stöðnun ágerist í Rússlandi mun draga úr vinsældum Pútín stjórnarinnar. Og þegar kreppan loks hefst, mun það stjórnarfar hrynja.

Þó það sé langt í frá öruggt - - þá a.m.k. mun þá Rússland fá nýtt tækifæri til að verða lýðræðisríki fyrir alvöru, eins og Brasilía fékk og eftir það hefur lýðræði þar fest rætur sem í dag líklega eru djúpar.

Því sama á ég von á eins og hefur átt við Brasilíu, að undir lýðræðislegri stjórn - muni nútímavæðing loks komast á legg í Rússlandi fyrir alvöru.

En Rússland er þrátt fyrir allt land mikilla tækifæra sem enn eru til staðar, ef þau eru bara nýtt.

Ég á því von á því að endurreisn Rússland þegar og ef þetta gerist, geti orðið virkilega sjón að sjá!

Kv.

Utanríkismál/alþjóðamál | Slóð | Facebook | Athugasemdir (0)

16.12.2013 | 23:36

Evrusvæði virðist ekki ætla að enda árið með nýjum efnahagssamdrætti!

Þetta sýna glænýjar tölur MARKIT sem reglulega birtir svokallaða, pöntunarstjóravísitölu. Hún er áhugaverð vegna þess að hún mælir ris og hnig innan atvinnulífsins sjálfs. Þ.e. aukning eða minnkun pantana, gefur vísbendingar um aukningu eða minnkun umsvifa í atvinnulífinu. Og því vísbendingu um stöðu hagkerfisins.

MARKIT hefur birt bráðabirgðatölur fyrir desember!

Meira en 50 er aukning - minna en 50 er minnkun!

- Eurozone PMI Composite Output Index (1) at 52.1 ( 51.7 in November ). Three - month high.

- Eurozone Services PMI Activity Index (2) at 51.0 ( 51.2 in November ). Four - month low.

- Eurozone Manufacturing PMI (3) at 52.7 ( 51.6 in November ). 31 - month high .

- Eurozone Manufacturing PMI Outpu t Index (4) at 54.8 ( 53.1 i n November ). 31 - month high .

Samanlögð pöntunarstjóravísitala þjónustugreina og iðnaðar á evrusvæði, sýnir viðsnúning nú til meiri aukningar eftir að mánuðina 2 á undan hafði virst að afturkippur væri kominn og hagkerfið farið að hægja á sér.

Þetta er ekkert stór sveifla þ.e. 0,4% en þó sýnir að "afturkippur" hefur numið staðar hið minnsta, sem bendir til - - áframhalds á "löturhægum" hagvexti heilt yfir. Líklega nærri 0,2% segir hagfræðingur MARKIT.

Þ.e. samt áhugavert, að afturkippurinn í pöntunum til þjónustufyrirtækja sem var til staðar á evrusvæði og var að drífa öfugþróunina er gætti í heildartölunni mánuðina 2 á undan, hefur haldið áfram. Og heldur áfram 4. mánuðinn í röð.

Í staðinn kemur nokkuð kröftug sveifla innan iðngeirans á evrusvæði, þ.e. uppsveifla um 1,1%. Það verður að koma í ljós hvort sú tala er "fluke" þ.e. útlagi.

- Þetta virðist liggja fyrst og fremst í aukningu á útflutningspöntunum í desember.

Kannski á maður frekar að taka mark á tölum yfir neyslu, en þ.e. áhugavert hve slök aukningin í neyslu er, sem ekki virðist gefa vísbendingu um mikla bjartsýni neytenda.

Að aukning sé þar minni mánuð eftir mánuð samfellt nú í 4 mánuði.

----------------------------------

Spurning hvort að útflutningur geti virkilega haldið uppi öllu evruhagkerfinu - - tja, eins og Japan tókst að lafa í gegnum 10. áratuginn í gegnum sinn tínda áratug, í krafti öflugs útflutnings?

En eftirspurn innan Evrópu virðist ekki vera líklega að duga til slíks.

Frakkland vs. Þýskaland!

Frakkland er nú virkilega "silakeppurinn" í Evrópu: Markit Flash France PMI®

- France Composite Output Index (1) fall s to 47.0 ( 48.0 in Novem ber ), 7 - month low.

- France Services Activity Index (2) drops to 47.4 ( 48.0 in Novem ber ), 6 - month low.

- France Manufacturing Output Index ( 3 ) slips to 45.3 ( 48.0 in Novem ber ), 7 - month low.

- France Manufacturing PMI ( 4 ) falls to 47. 1 ( 48.4 in Novem ber), 7 - month low.

3% fall í samanlögðu vísitölunni, þ.e. langsamlega versta útkoman nú sem mælist í samanburðarrannsókn MARKIT í þetta sinn, þar með talið í sbr. v. Grikkland.

2,6% fall í pöntunum til þjónustugreina.

4,8% fall í pöntunum til iðngreina.

Þetta er hrein vísbending um efnahagssamdrátt. Sá mældist á 3. ársfjórðungi í Frakklandi. Flest bendi til að aftur mælist samdráttur lokamánuði ársins. Þannig að opinberlega verði Frakkland aftur í samdrætti.

Þetta er áhugavert í ljósi fullyrðinga efnahagsráðherra Frakklands í liðinni viku, að viðsnúningur væri víst hafinn í Frakklandi.

Meðan að Þýskaland leiðir: Markit Flash Germany PMI®

- Germany Composite Outp ut Index (1) at 55.2 ( 55.4 in Novem ber ) , 2 - month low.

- Germany Services Activity Index (2) at 54. 0 ( 55.7 in Novem ber ), 2 - month low.

- Germany Manufacturing PMI (3) at 54.2 ( 52.7 in Novem ber ), 30 - month high.

- Germany Manufacturing Output Index ( 4) at 57.5 (54.9 in Novem ber ), 31 - month high

Kröftug aukning í samtvinnuðu vísitölunni þ.e. 5,2%. Samt tveggja mánaða lægð.

4% aukning í pöntunum til þjónustufyrirtækja vísbending um aukningu í neyslu, samt tveggja mánaða lægð.

4,2% aukning í pöntunum til iðnfyrirtækja.

Skýr vísbending um öruggan ef ekki leifturhraðan hagvöxt í Þýskalandi.

Niðurstaða

Heilt yfir líta tölur MARKIT betur út fyrir Evrópu alla, kemur fram í greiningu MARKIT. En ég verð að taka undir varnagla sérfræðinga MARKIT. Að staða Frakkland sé "hættumerki." En Frakkland er eitt af löndunum sem ekki má "bila."

Frakkland virðist statt í annarri hagsveiflu en hin ríkin þessa stundina, þ.e. niður - - meðan að hin eru frekar en hitt að fara upp. Jafnvel Grikkland þó það sé enn í samdrætti virðast tölu sína að hagkerfið þar sé núna loks að nálgast botn. Samdráttur geti verið við það að nema staðar.

Það þarf að muna að Frakkland á virkilega risabanka, þeir 6 stærstu eru kringum 3-þjóðarframleiðslur Frakklands að umfangi samanlagt.

Frakkland hefur ekki efni á að lenda í raunverulegri kreppu - - óttabylgja í fjármálakerfinu þar, gæti sett meir eða minna allt fjármálakerfi Evrópu á hliðina.

Skuldir Frakkland eru ekki litlar, eða nærri 90% af þjóðarframleiðslu - - gætu mjög fljótt náð 100% ef efnahagssamdráttur festir rætur.

Eftir það gæti neikvæði spírallinn orðið hraður. Honum þarf að snúa því við - sem fyrst!

- Kannski er það Frakkland - sem maður á að horfa á!

Kv.

15.12.2013 | 20:26

Ekki sammála Eiríki Bergmann að Ísland hefði komið betur úr hruninu sem meðlimur að ESB!

Fyrst, að lýsing Eiríks Bergmann á atburðarás þeirri sem leiddi til Icesave deilunnar er almennt séð ágæt, og áhugaverð aflestrar. Það eru einungis ályktanir sem hann dregur sem ég fetti fingur út í.

Sjá grein Eiríks Bergmann: The Iceave Dispute!

Ég er algerlega sammála honum í því að "árás Breta og Hollendinga" á Ísland, hann kallar þetta árás sjálfur, hafi verið mjög óvenjuleg í milliríkjadeilum milli "vinaþjóða."

Tala ekki um þjóðir sem voru meðlimir í Nato, OECD o.flr. alþjóða stofnunum.

Þ.e. einnig mjög gott að hann nefnir að ekki var flugufótur fyrir ásökunum Brown, að fé væri að streyma ólöglega til Íslands úr Singer&Friedlander bankanum, sem var af Brown notað sem hluti af ástæðu fyrir meintri þörf fyrir því að frysta allar ísl. eignir í Bretlandi, sem um leið þíddi að síðasti bankinn uppistandandi - Kaupþing Banki eigandi Singer&Friedlander var þar með einnig fallinn.

Í kjölfarið lenti Ísland á lista Fjármálaráðuneytis Bretlands yfir ríki sem studdu hryðjuverk og hryðjuverkasamtök; og dagana - mánuðina þaðan í frá, skullu á allsherjar vandræði í milliríkjaviðskiptum fyrir Ísland.

En Ísland glataði öllu "kredit" - jafnt ríkið sem ísl. einkaaðilar.

Hryðjuverkalögin alveg örugglega, sköpuðu umtalsvert viðbótar efnahagstjón - - en þegar ákvörðunin var tekin, var KB banki að leitast eftir að selja alla starfsemina sína í Bretlandi til Deutche Bank, sem hefði átt að vel vera mögulegt.

Einungis Bretland beitti slíkum ofsa, KB banki var þá sömu daga enn í viðskiptum við Seðlabanka Svíþjóðar sem dæmi, Holland frysti ekki eignir ísl. fyrirtækja - né ríkisins.

Ég efa að nokkur viti almennilega hvað Gordon Brown gekk til!

Hefði verið betra að vera meðlimir að ESB?

Það er mat Eiríks að Íslandi hefði farnast betur sem meðlimur að ESB, sem ég hef við að athuga. En þ.e. sannarlega rétt athugað hjá honum, að Bretum tókst að loka afskaplega hressilega á Ísland - á utanríkisviðskipti Íslands.

Það þarf ekki að deila um, að Ísland hefði sannarlega haft allt annan aðgang að stofnunum ESB sem meðlimur!

Á hinn bóginn, þó það sé rétt að Ísland hefði haft e-h áhrif innan þeirra stofnana; þá þarf að muna að árif Breta hefðu verið mun meiri.

Það er rétt að Norðurlönd, tóku þá afstöðu - - að styðja ekki Ísland, þegar árás Breta á Ísland var í gangi.

Meðan að Bretar töfðu afgreiðslu á AGS láni til Íslands, með stuðningi Hollendinga.

Þ.s. þau gerðu, var - - að hvetja Ísland til að "semja við Breta" þ.e. láta eftir kröfum þeirra.

- Það þarf líka að hafa í huga, hverslags aðstoð stofnana ESB hefði verið í boði.

Sannarlega er það rétt, að Ísland hefði haft meiri rétt til aðgangs að Seðlabanka Evrópu - - ef það hefði verið meðlimur að evrunni.

Hugsanlega, hefði því Seðlabanki Evrópu veitt lausafjárlán til ísl. banka, ívið lengur. Á hinn bóginn, hefði það ekki komið í veg fyrir hrun KB banka - - er Bretar frystu eignir KB banka í Bretlandi. Né hefði það komið í veg fyrir hrun Landsbanka og Glitnis, þegar þá banka þraut - - nothæf veð.

Ég sé ekki af hverju, Bretar hefðu ekki fryst eignir KB banka, ef Ísland hefði verið meðlimur að ESB?

- Síðan veitir Seðlabanki Evrópu ekki lausafjárlán án takmarkana, þegar Ísland lenti í vandræðum voru enn í gildi fremur stífar reglur sem kváðu um að bankar yrðu að vera "solvent" þ.e. með jákvætt eigið fé, og að auki krafðist hann fremur góðra trygginga.

- Síða meir í evrukrísunni tónaði "ECB" töluvert niður kröfuna um gæði trygginga, en er Ísland var í vandræðum hafði "ECB" ekki gert slíkt, og ég stórfellt efa að hann hefði gert slíkt fyrir dvergríkið Ísland. En á þeim tíma, var enn rúmt ár í að evrukrísan hefðist.

- Sama á við, að hann lokar í raun og veru á land, t.d. er hann lokaði á Kýpur - en ég á við er hann skilgreindi ríkisbréf Kýpur ekki lengur nothæfa pappíra. Þegar Ísland var í vanda, hafði "ECB" ekki enn slakað á þeim reglum sem hann síðar hefur gert að nokkru leiti, það þarf ekki að efa að "ECB" hefði lokað á Ísland, um leið og sérfræðingar "ECB" töldu sjálfir ekki lengur ríkisbréf Íslands örugga pappíra.

En um leið og bankarnir voru hrundir, ég stórfellt efa að Bretar hefðu ekki krafið Ísland um svokallaðar "Icesave greiðslur" ef það hefði verið meðlimur; þá stóð Ísland frammi fyrir mjög erfiðum fjármögnunar vanda.

Nær allt lausafé Seðlabanka Íslands var uppurið!

Tæknilega gat "ECB" afhent evrur sannarlega, en um leið og "ECB" hefði lokað á ísl. ríkisbréf, þá hefði um leið lokast á þá fjármögnunarleið ísl. ríkisins.

Ísl. ríkið hefði því líklega staðið frammi fyrir algerlega sömu fjárþurrðinni, sem ísl.stjv. stóðu frammi fyrir veturinn 2008-2009, þ.e. í gjaldeyri.

Lánstraust Íslands hefði einnig hrunið sem meðlimur að ESB - - og landið ekki haft aðgang að lánum á markaði, á verði sem var viðráðanlegt.

- Ísland, hefði orðið að leita að neyðarláni!

- Hvort sem það var innan ESB, eða utan.

- AGS eða aðildarþjóðir ESB.

Hefðu mál verið með öðrum hætti innan ESB?

Það hefði áfram gilt, að fyrir Norðurlönd - - hefði verið mun mikilvægara að viðhalda góðum samskiptum við Breta og Hollendinga.

- En augljóst hafa Bretar miklu flr. atkvæði innan stofnana ESB.

- Það þíðir, að áhrif Breta í atkvæðagreiðslum innan stofnana sambandsins eru miklu meiri.

- Sem þíðir, að hótun Breta um andstöðu við mikilvæg mál t.d. Svíþjóðar eða Danmerkur eða Finnlands. Hefði töluvert að segja.

- Fyrir utan, að ef Svíþjóð eða Danmörk eða Finnland; vilja koma máli áfram - - vigtar stuðningur Breta, miklu meira.

- Ég var að skoða atkvæðaregluna innan ESB, og fæ ekki betur séð en að með teknu tilliti til fólksfj. hafi Bretar meira atkvæðavægi en Svíþjóð + Finnland + Danmörk.

Hver sú aðildarþjóð sem hefði beitt sér fyrir hönd Íslands, hefði tekið þá áhættu - - að Bretar beittu sér innan sambandsins gegn áhugamálum þeirrar þjóðar í atkvæðagreiðslum um þau mál innan stofnana ESB.

Þó það sé sannarlega tæknilega mögulegt að búa til nægilega sterkt bandalag á móti, þá væri það verulegt vesen - - fyrir utan að þá þyrfti sú þjóð að nota upp sennilega sitt "pólitíska" kapítal þ.e. þau loforð/greiða sem hún á inni gagnvart þriðju ríkjum, og getur þá ekki nota það síðar meir.

Þ.s. ég er að segja, að er að stuðningur við Ísland hefði ekki verið þess virði!

Ísland hefði með engum hætti getað bætt þeim þjóðum upp þau vandræði eða missi á slíkum inneignum.

Þess vegna tel ég eðlilegt að ætla að engin aðildarþjóð hefði komið Íslandi til varnar.

Hvernig hefði þá staða Íslands verið innan stofnana ESB?

Það er sannarlega rétt að meðlimaþjóðir sem í evrukreppunni hafa lent í vanda t.d. Írland, hafa fengið aðstoð meðlimaþjóða ESB.

En enginn þeirra þjóða - - leitaði aðstoðar.

Á sama tíma, og hún átti í alvarlegri milliríkjadeilu við öfluga meðlimaþjóð.

- Ég er algerlega viss um, að þetta hefði skipt miklu máli.

En það skiptir einnig máli fyrir stofnanir ESB að viðhalda góðum samskiptum við meðlimaþjóðirnar, en einnig stofnanirnar vilja koma sínum málum í gegn.

Þ.e. gjarnan misjafnt hvaða þjóðir styðja einstök mál sem stofnanirnar vilja ná fram, því skiptir máli fyrir þær stofnanir - - að skapa sér ekki "illvilja" einstakra þjóða.

Sérstaklega ekki einnar af stóru þjóðunum.

- Ég vil því meina að sama ályktun eigi einnig við um stofnanir sambandsins.

Vegna þess að Ísland er dvergríki - - þess hrun skapaði enga hættu fyrir peningakerfi ESB, hefði ekki skapast þau rök, að hjálpa Íslandi eins og t.d. í tilviki Grikklands, að hrun Íslands væri kerfisleg ógn.

Ef við bætum við þann vanda sem milliríkjadeilan skapaði, þá held ég að Ísland hefði mætt mikilli stífni.

Túlkun Framkvæmdastjórnarinnar var á sínum tíma, að ísl.ríkið væri skuldbundið að tryggja greiðslu lágmarksupphæðarinnar, sem ísl. ríkið í miðju hruninu taldi ekki óhætt.

Það sé yfirgnæfandi líklegt að túlkun hennar með Ísl. sem meðlimaríki hefði verið sú hin sama, þ.s. þrýstingur Breta og Hollendinga, hefði líklega meira en dugað til að tryggja þá útkomu áfram. Mótáhrif Ísl. innan þeirrar stofnunar hefðu verið það lítil að engu máli hefði skipt.

Svo má ekki gleyma fiskveiðistefnu ESB!

Eins og allir ættu að vita, þíðir aðild að fiskimið meðlimaþjóðar tilheyra öllum meðlimaþjóðum jafnt.

Hin formlega regla, á móti kemur að til staðar er regla um "veiðireynslu" - og líklega er nægilega langur tími liðinn til þess að einungis ísl. fiskiskip hafi hér slíka veiðireynslu.

Aðild þíðir því ekki endilega sjálfvirkt að erlend fiskiskip streymi hingað - - en punkturinn sem ég er að horfa á er annar!

- Nefnilega það, að ákvörðun um afla hér við land er þá óhjákvæmilega tekin í Ráðherraráði ESB, þegar þ.e. skipað landbúnaðarráðherrum flestra aðildarríkja.

Það er sú hefð í gangi, að fylgja vilja þess aðildarríkis sem á "veiðirétt" um ákvörðun afla.

Hingað til er sú "hefð" órofin, aldrei verið brotin.

- En það þíðir ekki að, ekki sé mögulegt að rjúfa þá reglu eða brjóta.

- Þ.e. einmitt punkturinn stóri - - fyrst að Bretar og Hollendingar voru til í að hóta Íslandi gjaldroti, en er þær þjóðir töfðu afgreiðslu á neyðarláni til Íslands frá AGS fólst í því ekki smærri hótun, en um ríkisþrot.

- Þá sé engin leið að útiloka, að Bretar og Hollendingar hefði hótað að beita sér þegar ákvörðun um afla væri tekin á Íslandsmiðum.

Með miklu meira atkvæðavægi innan Ráðherraráðsins, ef Bretar hefðu beitt sér með slíkum hætti er erfitt að sjá hvað í ósköpunum við hefðum getað gert okkur til varnar.

Þarna er til staðar mjög öflug viðbótar hótun sem a.m.k. er tæknilega mögulegt fyrir Breta og Hollendinga að hafa beitt okkur.

Munum auk þess, að þegar Bretar beittu Ísland frystingu eigna, frystu þeir ekki bara eignir ísl. bankanna í Bretlandi, heldur einnig eignir Seðlabanka Íslands og ísl.ríkisins í Bretlandi.

Höfum grófleika aðgerðarinnar gagnvart Íslandi í huga - þegar við íhugum hvort það sé virkilega óhugsandi, að Bretar hefðu beitt fyrir vagn sinn þeirri hótun að skipta sér af ákvörðun um afla á Íslandsmiðum!

Niðurstaða

Ég þakka Eiríki Bergmann fyrir góða yfirferð yfir helstu þætti Icesave deilunnar. Ég er á hinn bóginn ósammála honum eins og ég rökstyð að staða Íslands sem meðlimur að ESB hefði verið styrkari. Þvert á móti grunar mig, að innan sambandsins hefðu Bretar og Hollendingar átt ennþá auðveldar með að beita Ísland þrýstingi af því tagi, sem Ísland hefði ekki getað vikið sér undan. Staða landsins hefði með öðrum orðum verið veikari.

Þ.e. sannarlega rétt hjá honum, að það lagakerfi er ESB hefur búið til. Hafi á endanum komið Íslandi til bjargar.

Á hinn bóginn, hafi Icesave deilan sýnt fram á að staða Íslands akkúrat eins og hún er, þ.e. meðlimur að EES og því reglukerfi ESB um innra markaðinn, en ekki meðlimur að "sameinuðu sjávarútvegsstefnunni" eða landbúnaðarstefnu þess - - sé í reynd styrkari.

En ef Ísland væri fullur meðlimur.

Ég bendi einnig á hvernig deilan um makríl hefur þróast, ef Ísl. væri meðlimur hefði sú deila ekki staðið lengi - - þ.e. verið afgreidd í einni atkvæðagreiðslu þ.s. Ísl. hefði alltaf fæst atkvæði.

Með því að vera utan sambandsins, hafi Ísl. möguleika á að standa uppi í hárinu á stærri meðlimaþjóðunum, geti hugsanlega þó það sé ekki öruggt enn knúið fram hagstæðara samkomulag fyrir Ísland. Það eru þegar líkur á að slíkt standi til.

Innan sambandsins væri Ísland alltaf í þeirri klemmu, að mál væru afgreidd með vegnum meirihluta!

Þeim málum þ.s. til staðar er neitunarvald, fer sífellt fækkandi.

Veltum fyrir okkur, t.d. er neitunarvald innan NATO! Er líklegt að Ísl.geti raunverulega beitt því? Svari hver sem vill. Öflugar þjóðir geta beitt svo miklum þrýstingi. Sama á um innan ESB.

Beiting Frakklands á neitun er eitt, beiting Íslands er allt - allt annað!

Kv.

Stjórnmál og samfélag | Breytt 16.12.2013 kl. 00:23 | Slóð | Facebook | Athugasemdir (1)

13.12.2013 | 16:07

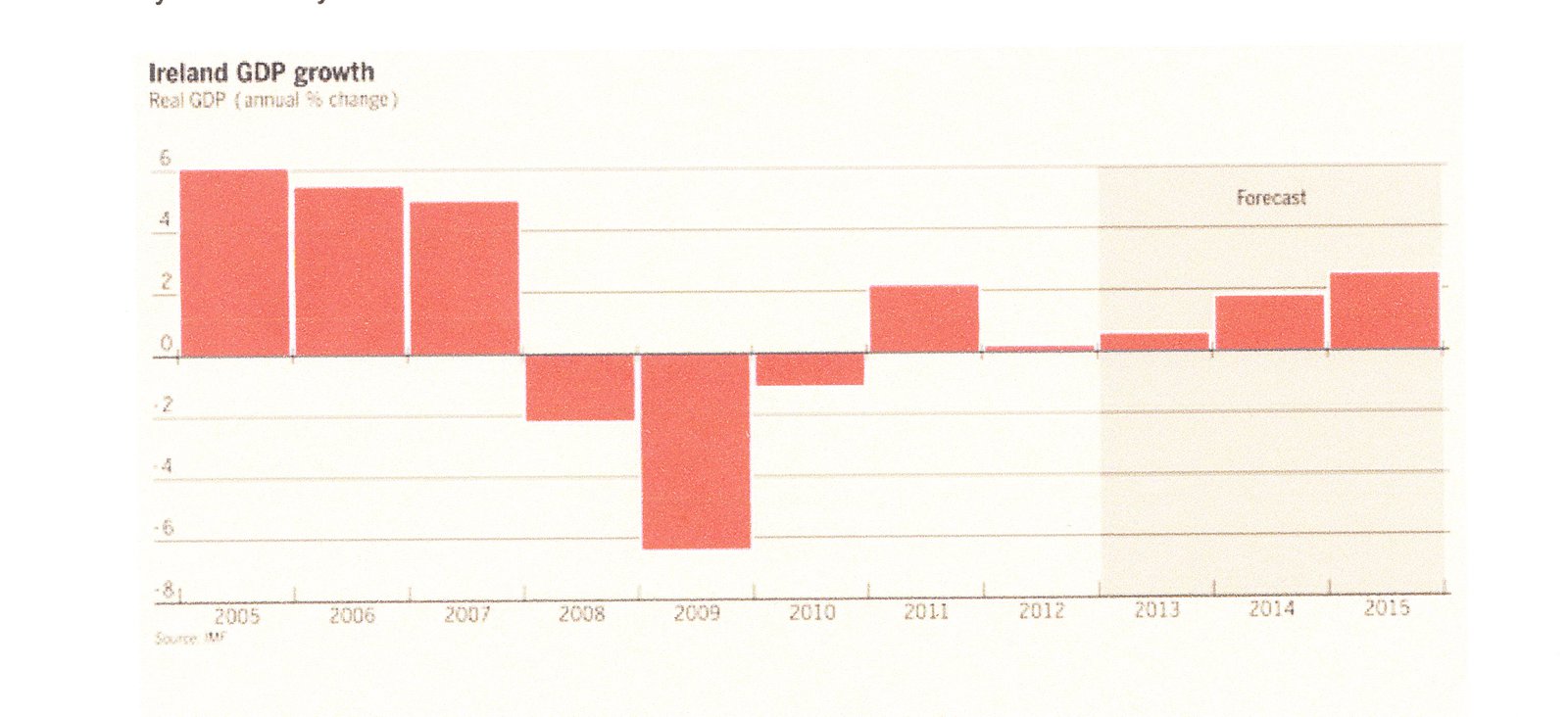

Írland ætlar að yfirgefa björgunarprógramm nk. sunnudag!

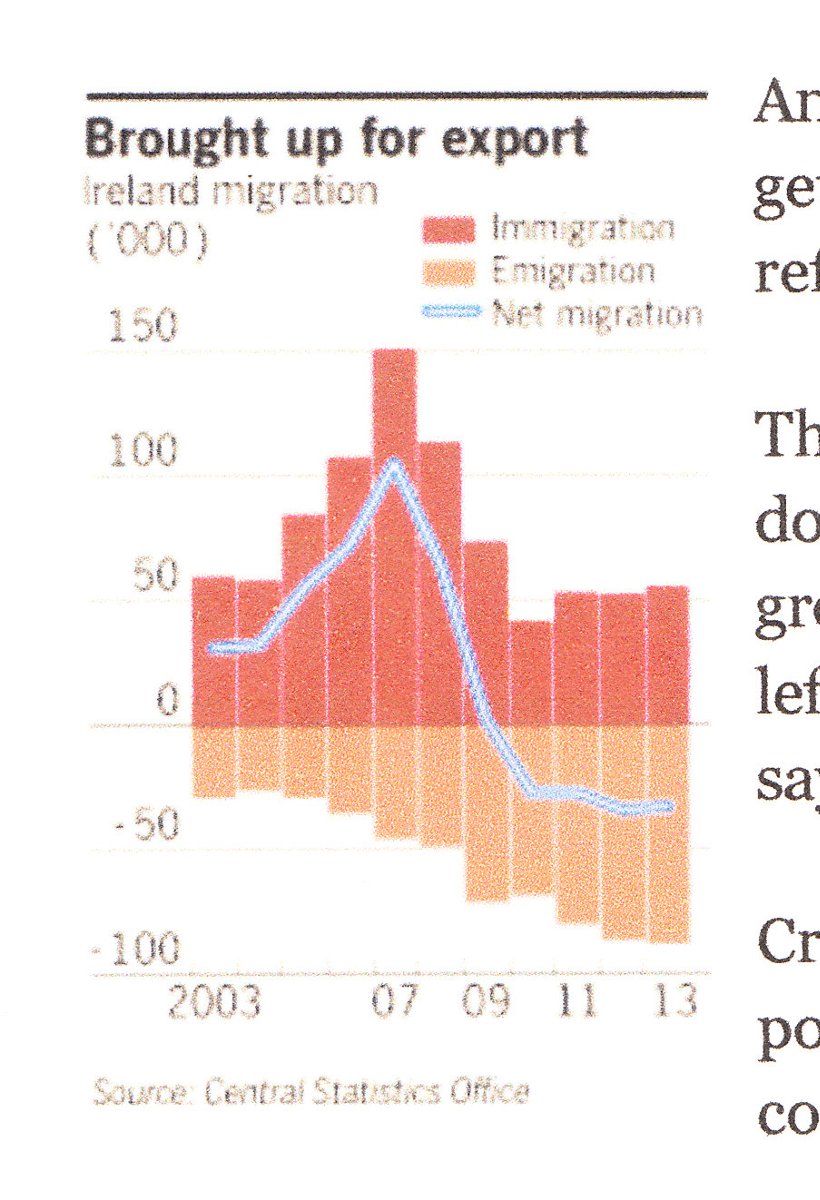

Financial Times er með mjög áhugaverða umfjöllun um Írland. Og þ.s. er merkilegt við þá umfjöllun, er hve margt er líkt með Írlandi og Íslandi. Til dæmis er þar eins og hér, verulegur brottflutningur hæfileikafólks - eins og hér, vandræði að halda í lækna og hjúkrunarfólk sem er fullmenntað.

Ireland poised to exit EU bailout

Irish exodus casts shadow on recovery from financial crisis

Eins og sjá má á mynd, eru hugmyndir ríkisstjórnar Írlands um framtíðar hagvöxt, lygilega líkar hugmyndum t.d. Seðlabanka Íslands, um framtíðar hagvöxt Íslands!

Til samanburðar má sjá mynd sem tekin er af síðu "Central Statistics Office" þ.e. Hagstofu Írlands.

Eins og sjá má á þeirri mynd, gefur Írland bæði upp tölur fyrir "Gross National Product" og "Gross Domestic Product."

Eins og sjá má á þeirri mynd, gefur Írland bæði upp tölur fyrir "Gross National Product" og "Gross Domestic Product."

Það er áhugavert hvað þær tölur geta verið afskaplega misvísandi.

Samt á heildina virðist til staðar löturhægur hagvöxtur á Írlandi.

Það má segja að sama sagan sé um Írland og Ísland, að ekki liggur fyrir augljós skýring um það - af hverju framtíðar vöxtur á að vera meiri.

Nema helst að það liggi í bjartsýni um stöðu nágranna landa í framtíðinni beggja vegna Atlantshafsins.

Um þá bjartsýni, ef þ.e. ástæða fyrir bjartsýni um aukinn framtíðar hagvöxt, get ég einungis sagt - - það kemur í ljós.

Mér hefur a.m.k. ekki virst neitt augljóslega benda til umtalsverðs hagvaxtar í Evr. á næstu árum, kannski getur hún lötrað upp í svo hátt að nálgast 1% heildar hagvöxt, ef allt gengur sem best verður á kosið.

Bandaríkin hafa fram að þessu ekki sýnt nein augljós einkenni, að ætla að fara hærra í hagvexti en kannski rúm 2%.

Írland hefur þó það forskot, sem liggur í óvenju lágri skattheimtu til atvinnulífs eða 12%.

Kannski leiðir það til þess að hagvöxtur þar verði hærri en í Evrópu að meðaltali.

Svo kannski rætist þessi spá! Ég ætla ekki að halda því fram að svo geti ekki verið.

Takið eftir myndinni að neðan er sýnir - nettó brottflutning fólks frá Írlandi!

----------------------------------------------------------------------------------------------

"Emigration has reached record levels, with 75,800 people between 15-44 leaving last year."

"Ireland once experienced the highest net immigration in Europe (per 1000 population). Now, it is experiencing greater levels of net emigration than any other European country."

"Almost half of Irish doctors are working abroad – the highest rate in the OECD group of countries that aims to promote sustainable growth – forcing authorities to recruit hundreds of foreign medical staff to plug gaps. “Doctors historically have left Ireland for a year or two to work abroad but now many are setting up home abroad and are not returning,” says Dr John Donnellan of the Irish Medical Organisation, which represents doctor in the country."

"Unemployment remains stubbornly high. 6,000 people received letters from a Government department encouraging them to search for jobs abroad."

"Unemployment levels are worst among Ireland's young cohort; one in four under 25 are unemployed."

"Unemployment benefits for the under-25s have been halved, while dole for older people and state pensions remain largely untouched."

"The Consistent poverty rate has spiked since the crisis began in 2008. Children have suffered more than most, with the percentage of under 17-year-olds living in consistent poverty rising from 7.4 per cent before the crisis to 9.3 per cent in 2011."

"Much of Ireland's private debt relates to the housing crisis. Nearly 100,000 households are more than 90 days in arrears with their mortgage payments."

"Dublin has introdcuced €28bn in tax hikes since 2008 in an effort to close its fiscal deficit."

----------------------------------------------------------------------------------------------

Mælt atvinnuleysi er farið úr 15,1% í 12,8%. Og það augljósa blasir við að kenna "brottflutningi" um.

Spurning hvort að ísl. stjv. fara að leita í smiðju Írlands, en eins og fram kemur - þá hefur alvarlegur skortur á læknum og hjúkrunarfólki leitt til þess, að írsk stjv. hafa auglýst þau störf á evr. efnahagssvæðinu gervöllu, og samþykkt í fj. tilvika að ráða fólk frá fátækari hl. Evrópu.

Það verður þá eins og í verslunum á Íslandi, þ.s. hátt hlutfall afgreiðslufólks er af erlendu bergi brotið og kann litla íslensku oft á tíðum, að læknar og hjúkrunarfólk verði einnig aðfluttir útlendingar?

Svo er áhugaverð sú stefna, að minnka um helming atvinnuleysisbætur til þeirra sem eru yngri en 25 ára, hugmyndin virðist að ýta þeim aldurshóp aftur inn í nám, en þetta getur einnig verið öflug hvatning fyrir þann hóp - að flytjast af landi brott. En sá hópur á einmitt líklega auðveldast með einmitt það.

Það er einnig áhugavert, að írsk. stjv. sendu nýlega 6000 bréf til einstaklinga er líklega höfðu verið atvinnulausir lengi, þ.s. þeim var kurteislega bent á að sækja sér vinnu utan landsteina

- “It made me feel like I was being pushed out of my own country,” says Mr Douglas, 26, from Bray, near Dublin." - "One jobseeker was sent details of a job as a bus driver in Malta, which paid just €250 (£209) a week but came with a “Mediterranean climate”."

Það er áhugaverð stefna að hvetja fólk beinlínis til að flytja úr landi!

- Rétt að nefna, að skuldir írska ríkisins eru enn í vexti.

- írska ríkið þrátt fyrir mikinn niðurskurð og skattahækkanir, er enn rekið með halla!

Það er viðsnúningur hagkerfisins yfir í hagvöxt - - að fjárfestingar eru aftur hafnar í landinu sem skapar þá bjartsýni sem þó er til staðar.

Menn með öðrum orðum eru að veðja á það að Írlandi takist að komast upp úr þeim skafli, en hagvöxtur er nánast eina vonin um að það takist.

Niðurstaða

Það er ávallt áhugavert að gera sbr. á Írlandi og Íslandi, bæði löndin eru eilönd. Írland er þó nær Evrópu en Ísland. Írland er einnig töluvert fjölmennara þó írar teljist vera smáþjóð.

Þ.s. gerir samanburðinn samt sérdeilis áhugaverðan er áhugi hluta Íslendinga á því að Ísland gangi inn í ESB og taki upp evru. Írland hefur báða hina meintu kosti fram yfir okkur þ.e. aðild og evru.

Hvað sem má segja um Írland, þá a.m.k. virðist því ekki ganga með neinum augljósum hætti betur - nema auðvitað um það atriði að á Írlandi eru ekki höft, en í fjölda annarra atriða eru aðstæður ótrúlega svipaðar. Í nokkrum atriðum er ástand Írlands bersýnilega lakara.

Írland er einnig eins og við með alvarlegan skuldavanda ríkisins sem og hallarekstur. Þar er einnig alvarlegur skuldavandi meðal húsnæðiseigenda. Brottflutningur eins og hér, er alvarlegt vandamál - - alveg eins og hér, er blóðtakan meðal þeirra er hafa sérfræðimenntun hvað alvarlegust.

Það er aftur farið að gæta áhuga fjárfesta á Írlandi - - þ.e. kannski eitt atriði sem Írland hefur sem við ættum raunverulega íhuga að taka upp, þ.e. hinir lágu írsku fyrirtækjaskattar, þ.e. 12%.

En það má vel færa rök fyrir því, að hið lága skattaumhverfi sé að auka áhuga fjárfesta á Írlandi.

En Írland er bersýnilega engin paradís - - þó það sé meðlimur að ESB og hafi evru.

Ég bendi á mjög áhugaverða samanburðargreiningu EUROSTAT á fátækt í Evrópu!

- En Ísland kemur mun betur úr þeirri mælingu en Írland.

Önnur rannsókn EUROSTAT á fátækt barna í Evrópu!

- Þar kemur Ísland einnig mun betur út en Írland. Áhugavert að niðurstöður EUROSTAT mæla miklu meiri fátækt barna, en tölur írskra stjv. nefndar í textanum að ofan!

Kv.

12.12.2013 | 16:00

Evópusambandið nær samkomulagi um hvernig Kýpur aðferðin verði notuð sem regla um banka í vandræðum í framtíðinni innan ESB!

Það sem var sérstakt við Kýpur, er að þegar bankarnir þar komust í vandræði. Var ekkii hluthöfum, né ótryggðum innistæðum, né eigendum skulda þeirra; bjargað frá tjóni. Heldur var hlutafé núllað, það sama var gert við skuldir, og að lokum voru ótryggðar innistæður færðar niður. En tryggðar innistæður eiga að vera öruggar! Skv. lágmarkstryggingu upp á 100þ.€.

Nú verður þetta að meginreglu fyrir Evrópusambandið í heild - - nema að eftir mikið japl, jaml og fuður.

Hafa aðildarríkin og Evrópuþingið komist að samkomulagi, um - - undantekningartilvik.

EU reaches landmark deal on failed banks

- Betur stæðu aðildarríkin, vildu fá það í gegn - - að heimilt væri þrátt fyrir meginregluna, að láta ríkissjóði bjarga bönkum, sem taldir væru "viðbjargandi" í undantekningartilvikum.

"While a minimum bail-in amounting to 8 per cent of total liabilities is mandatory before resolution funds can be used, countries are given more leeway to shield certain creditors from losses with approval from Brussels."

8% afskrift eigna virðist vera gullin regla er gildi um allar undantekningar. Brussel virðist hafa tekist að fá það í gegn.

"After the minimum bail-in is implemented, countries are additionally given an option to dip into resolution funds or state resources to recapitalise the bank and shield other creditors. The intervention is capped at 5 per cent of the bank’s total liabilities and is contingent on Brussels’ approval."

Slík björgun má ekki fara yfir 5% af áætluðu verðmæti eignasafns, og sérstök heimild þarf að fá frá Brussel, til að beita þeirri undantekningu.

"A precautionary recapitalisation of a solvent bank that meets minimum capital requirements will be possible after an EU approved stress test. The rules for such interventions will be set by the European Banking Authority. Brussels has previously indicated that losses would still be forced on junior creditors, even if the taxpayer intervention is precautionary."

Um þennan seinni punkt var víst mikið deilt, en áhrifamikil aðildarlönd vildu fá það í gegn, að ríkissjóðir gætu aðstoðað banka sem teldust standa lágmarks kröfur um eigið fé, en sem væru í skammtíma vandræðum um að útvega aukið fjármagn til að uppfylla skilyrði um lágmarks lausafé. Þeir þurfa þá að standast þolpróf Seðlabanka Evrópu.

Það verður að koma í ljós, hvort að 8% afskriftar reglunni verður beitt í það skipti!

Ég get séð fyrir mér að Frakkland og Þýskaland hafi viljað slíka reglu. En ef það verða í framtíðinni töp vegna lána í S-Evr. þá gætu bankar í þeim löndum lent í "tímabundnum" lausafjárvandræðum sannarlega. En bankar rúlla einmitt ef lausafé þrýtur!

- Galli við fyrirkomulagið, er að neyðarbjörgunarsjóðir eru áfram á ábyrgð einstakra ríkja - - og ég verð að segja sem svo, að fyrir fátækari löndin gæti það verið vandamál að safna upp í nægilega styrka sjóði, en bankarnir eiga sjálfir að fjármagna þá.

- Höfum einnig í huga að lámarks upphæðin í dag er 100þ.€ eða milli 4-5 föld sú upphæð er var í gildi þegar ísl. bankarnir féllu en þá var það rúml. 20þ.€. Og þó gat "TIF Tryggingasjóður innistæðueigenda og fjárfesta" ekki greitt, fyrr en að þrotabú gömlu bankanna voru gerð upp, eignir seldar - ferli sem gat ekki hafist fyrr en tveim árum síðar.

- Þetta getur því sett upp stórt spurningarmerki um öryggi fjármagns í litlum löndum með yfirstærðar bankakerfi, bendi t.d. á að Malta hefur bankakerfi um 8 föld þjóðarframleiðsla Möltu að umfangi. Malta er töluvert fátækara land en Ísland. Malta hefur ekki eins og Ísland gjöful fiskimið sem "backup" ef allt fer til fjandans í bankakerfinu. Né hefur malta orkurýkar auðlyndir á landi. Þar er töluverður "túrismi" eins og hér, sem sé þá þeirra megin atvinnuvegur B.

- Ég á erfitt með að sjá t.d. Maltverska ríkið vera fært um að fjármagna lágmarkstrygginguna, þannig að fyrirkomulagið yrði líklega vera það sama og var hér, þ.e. að "TIF" greiddi fyrir rest lágmarkstryggingu þegar sala eigna úr þrotbúum Landsbanka Hf, Glitnis og KB Banka fór fram. Ferli sem tók 2 ár áður en það gat hafist. Og rétt að áminna, að ég stórfellt efa að ef tryggingaupphæðin hefði verið 100þ.€ að nægt fé hefði verið í þrotabúum ísl. bankanna.

Líkur virðast miklar á því að undantekningar þ.s. ríkissjóðir fá að endurfjármagna banka, verði fyrst og fremst notaðar af betur stæðu ríkjunum í N-Evr. - - meðan að "bail in" eða afskriftar reglan er líklegri að bitna af fullum þunga á fjármagni bundið í bönkum í hinum skuldugu og fátækari ríkjum S-Evrópu.

Hið nýja fyrirkomulag gæti því - - > ítt undir hvata fyrir fjármagn, að leita frá S-Evr. í hið tiltölulega skjól í N-Evr.

Niðurstaða

Það er verið að reyna að setja kjöt á beinin í framtíðar fyrirkomulag bankamála innan ESB.

- Eins og hefur komið fram, á Seðlabanki Evrópu að sjá um eftirlit nú með stærstu bönkum álfunnar.

Hann er ekki með þá alla. Aðildarríkin sjá enn sjálf um eftirlit með bönkum sem teljast ekki "kerfislega mikilvægir."

Rétt að árétta, að ísl. bankarnir hefðu þá líklega ekki farið undir eftirlit Seðlabanka Evrópu ef þetta fyrirkomulag hefði verið til staðar. Þeir hafi aldrei verið það stórir að þeir líklega féllu undir þá skilgreiningu að vera kerfislega mikilvægir.

Þetta er auðvitað galli, að svokallað "banking union" hafi einungis með stærstu bankana að gera. En það hefur verið sýnt fram á, að stór kerfishætta getur stafað frá "millistórum" bönkum. Eins og t.d. lánasjóðir á Spáni sem sérhæfðu sig í húsnæðislánum, og bönkum sem voru stórir hve á sínu svæði en ekki með starfsemi í flr. en einu landi en tóku virkan þátt í húsnæðisbólu sl. áratugar í sínu landi.

- Síðan hefur ekki náðst samastaða um það meðal aðildarríkjanna, að setja upp sameiginlegan "björgunarsjóð" fyrir banka - - þess vegna kemur í staðinn "bail-in" eða afskriftar reglan.

- Þ.s. að líkur eru á því að það sjóðafyrirkomulag sem á að vera til staðar, þ.e. fjármagnað af bönkunum sjálfum, en í samhengi hvers lands fyrir sig eins og hefur verið hingað til, muni ekki duga til þegar á reynir. Eins og kom m.a. í ljós á Íslandi.

Það fyrirkomulag virðist mér óhjákvæmilega undirstrika núverandi ástand, að fjármagn sé öruggara í betur stæðu löndunum í N-Evr. en hinum skuldugu og fátækari löndum S-Evr.

Þannig að rökrétt ætti staðfesting "afskrifta fyrirkomulagsins" að gefa viðbótar hvatningu fyrir fjármagn statt í bönkum í S-Evr., að leita Norður.

------------------------------------

Það verður áhugavert að fylgjast með því hvað gerist á evrusvæði nk. vor, þegar Seðlabanki Evrópu ætlar að vera búinn að birta - - þolpróf á banka innan ESB.

En þetta próf á að vera alvöru þolpróf skv. ströngustu reglum. Og þ.e. reiknað með því, að við þetta muni koma í ljós þörf fyrir viðbótar afskriftir í fj. banka innan ESB, og augljóslega er möguleiki á nýrri fjármálakrísu innan ESB í kjölfarið - - skv. orðum Peter Praet stjórnarmanns í "ECB" er vitað af þeirri hættu:

Seðlabanki Evrópu ætlar að þrengja að kaupum evrópskra banka á ríkisbréfum eigin landa!

En hann lofaði því að Seðlabankinn mundi dæla fjármagni inn í bankakerfi Evrópu, eins og gert var 2012. Ef þannig ástand skapast - - "If the health check were to choke off lending to eurozone households and businesses then the ECB would provide another round of cheap loans, Mr Praet said."

- En þ.e. samt ekki algerlega fyrirfram víst að Seðlabankinn geti forðað því að það verði a.m.k. takmarkað bankahrun innan ESB í kjölfarið.

En "ECB" ætti að geta varið megin bankana falli a.m.k. þannig að bankahrun takmarkist einungis við þá banka sem eru viðkvæmastir fyrir, og hugsanlega lönd þ.s. ríkisstj. hafa minnsta möguleika til að koma til bjargar.

Það geti verið ástæða að horfa t.d. til Portúgals og Möltu!

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 19:57 | Slóð | Facebook | Athugasemdir (2)

12.12.2013 | 00:33

Seðlabanki Evrópu ætlar að þrengja að kaupum evrópskra banka á ríkisbréfum eigin landa!

Eitt af því sem er vandamál innan fjármálakerfis Evrusvæðis er gríðarleg eign banka á ríkisbréfum eigin landa. Það sem þarna er í gangi, er að það hentar stjórnvöldum að hafa fastan öruggan kaupanda. Það m.a. þíðir stöðugari verð fyrir ríkisbréf. Og það væntanlega einnig að ríkið er ekki eins háða duttlungum fjármálamarkaða um fjármögnun á eigin hallarekstri.

Á móti fylgir þessu sú áhætta, að ef ríkið kemst í vanda - og ríkisbréfin verðfalla. Þá lendir bankinn líklega í vanda, þegar eiginfé bankans rýrnar við verðfall ríkisbréfanna.

Og á móti, skapar þetta bönkunum væntanlega mikil áhrif innan landsmála pólitíkur þeirra sömu landa, og innan stjórnkerfa þeirra - - sem líklega framkallar hið þekkta ástand að hvor er hinum háður.

Ríkissjóðirnir virðast alltaf ákveða að bjarga þeim ef þeir mögulega geta.

Takið eftir því hve eign ítalskra og spænskra banka hafa aukist mikið á ríkisbréfum eigin landa!

Seðlabanki Evrópu er að íhuga aðgerðir til að skera á þetta samband!

ECB poised to get tough on sovereign bond risks

Eftirfarandi er haft eftir Peter Praet, stjórnarmanni í Seðlabanka Evrópu.

- "A top official at the European Central Bank has signalled it will try to force eurozone banks to hold capital against sovereign bonds, in an attempt to stop weak lenders using its cash to hoover up the debts of crisis-hit countries."

Peter Praet er að segja, að til standi að neyða bankana til að fara með ríkisbréf sem "áhættusama pappíra" í stað þess að þau hafi fram að þessu verið meðhöndluð sem áhættulaus.

- "Mr Praet said if sovereign bonds were treated “according to the risk that they pose to banks’ capital” during the health check, then lenders would be less likely to use central bank liquidity to buy yet more government debt."

- "If the health check were to choke off lending to eurozone households and businesses then the ECB would provide another round of cheap loans, Mr Praet said."

- "He said monetary policy would be used “without hesitation” if the ECB’s data on money and credit showed banks were continuing to shrink their loan books."

Gott og vel, ef stóra "heilsutékkið" á evr. bönkum sem Seðlabanki Evrópu ætlar að standa fyrir á næsta ári, dregur úr lánveitingum - - vegna þess að líklegt er að bankar muni neyðast til að afskrifa meir af lélegum eignum.

Þá mun Seðlabanki Evrópu aftur bjóða svokölluð "LTRO" neyðarlán, eins og 2012.

Þ.e. lán á 1% vöxtum til 3. ára - - fé sem var a.m.k. að hluta til prentað.

- En getur ekki verið að til staðar sé einn hugsanlegur veikleiki á þeirri áætlun?

- Málið er, hvað gerist á markaði fyrir ríkisbréf, ef ítalskir - spænskir og portúgalskir heima bankar draga verulega úr kaupum á ríkisbréfum, vegna þess að "ECB" hefur gert það dýrara fyrir þá en áður að eiga þau?

En þ.e. ekki ólíklegt að hin miklu kaup ítalskra banka og spænskra á ríkisbréfum í kjölfar "LTRO" lánveitinga "ECB" 2012, hafi átt umtalsverðan þátt í því að lækka vaxtakröfu fyrir ítölsk og spænsk ríkisbréf á seinni hluta þess árs, og áframhaldandi kaup þeirra séu enn að halda kröfunni niðri.

En krafan fyrir bréf þeirra landa var orðin afskaplega há um tíma, en t.d. nú fara ítölsk 10 ára ríkisbréf á milli 4-5% vöxtum. Spænsk eru komin víst nú í milli 3-4%.

Ef dregur verulega úr kaupum heima bankanna, þá ættu fyrir bragðið ríkissjóðir Ítalíu og Spánar aftur að verða háðir ákvörðun fjármálamarkaða um vaxtakröfuna.

- Þessa dagana lítur Spánn betur út en Ítalía, en það væri áhugavert ef þessi ákvörðun leiðir til þess t.d. að krafan fer upp í milli 5-6% fyrir 10 ára ítölsk.

Vegna þess að ítalska ríkið skuldar nú um 133% stefnir í átt að 140% á nk. ári, nema auðvitað að ítalska ríkið selji ríkiseignir á móti - - en það hefur verið e-h umræða um slíkt af hálfu fjármálaráðherra Ítalíu í erlendum fjölmiðlum nýverið.

En jafnvel þó að ítalska ríkið selji e-h af eignum, til að láta skuldastöðuna aftur nálgast 120%, þá verður það ákaflega þungt að fjármagna svo miklar skuldir - - ef vaxtakrafan verður aftur þetta há.

En það eru einhver takmörk fyrir því hve háan rekstrarafgang ítalska ríkið er líklegt að geta knúið fram. Höfum í huga "kaosið" í stjórnmálum á Ítalíu.

Hliðaráhrif gætu orðið þau að Ítalía neyðist til að samþykkja björgun í gegnum tilboð "ECB" um kaup án takmarkana, sem væri þá í reynd björgunarprógramm þ.e. rekið með "þrenninguna" hangandi yfir Ítalíu, það væru tékk og eftirfylgni alveg eins og í hinum björgunarprógrömmunum, eini meginmunurinn væri fjármögnun í gegnum "ECB."

Niðurstaða

Ég held áfram að pæla í því hvað geta verið hugsanleg ófyrirséð hliðaráhrif aðgerða sem embættismenn á vegum ESB ákveða að beita. Það er til sú skoðun innan "ECB" að hækkun vaxtakröfu af slíku tagi sem ég nefni sem möguleika, ef það verður af aðgerð "ECB" í þá átt að þrengja að kaupum evr. banka á ríkisbréfum eigin landa; sé af hinu góða. Þ.e. að það mundi þvinga ríkissjóðina til að skera meira niður. Minnka umfang ríkisvaldsins. Skera niður þjónustu o.s.frv.

Það verður áhugavert að fylgjast með því - - hvort að við þetta hækki vaxtakrafa þeirra ríkja sem vitað er að eru enn í miklum hallarekstri og hratt vaxandi skuldavanda, þurfa því stöðugt að gefa út ný ríkisbréf.

En sú þróun gæti skapað nýja hræðslu um stöðu þeirra landa, en eftir allt saman var það einmitt skortur á getur hjá tilteknum löndum að fjármagna sig á viðráðanlegum kjörum, sem hratt af stað óttabylgjunni á sínum tíma um hugsanleg ríkisþrot í nokkrum aðildarríkjum evrusvæðis.

Kv.

11.12.2013 | 00:50

Munu stjórnendur risasjóða búa til næstu fjármálakreppu?

Þessi uppástunga kemur fram í mjög áhugaverðri blogg grein Martin Wolf hjá Financial Times, sjá: Asset managers could blow us all up. Hann bendir á að hættan stafi af leit stjórnenda slíkra sjóða að ávöxtun í hinum núverandi "lág vaxta" fjármálaheimi. Vextir á dollar svæðinu hafa verið ofur lágir í nokkur ár samfellt, en e-h um 80% heims viðskipta fara fram í dollar. Prentun "US Federal Reserve" hafi að auki gert dollar tiltölulega ódýran - - sem hafi ýtt upp hlutfallslegu virði gjaldmiðla nokkurra þeirra landa sem eru í hraðri iðnvæðingu.

Í leit að ávöxtun þegar ávöxtun er lág víðast hvar um vesturlönd, og einnig vegna samkeppni milli ávöxtunarsjóða; séu sjóðirnir að taka í vaxandi mæli aukna áhættu!

- Þ.s. er í gangi er sambærilegt við þ.s. við á Íslandi könnumst við frá árunum fyrir hrun.

Þ.e. fyrirtæki í löndum eins og; Kína - Indlandi - Malasíu - Indónesíu - Brasilíu - jafnvel Víetnam.

Séu á höttunum eftir hinum lágu vöxtum, sem fást á dollarasvæðinu. En markaðurinn sé að breytast með þeim hætti, að í stað þess að þessir aðilar leiti til risabanka um lán.

Þá sé það að verða sífellt algengara, að þeir bjóði til sölu skuldabréf sem hefur fengið meðferð svokallaða "securitization" þ.e. búin er til svokölluð afleiða - - þetta minnir á aðdraganda "sub prime" krísunnar í Bandar. en þá hafði verið mikið búið til af lélegum húsnæðislánum sem síðan voru seld áfram til kaupenda sem "afleiður."

Kaupendur tóku þá áhættuna, seljendur gáfu frá sér alla ábyrgð og því var sama hve léleg lán voru veitt, sem var grunnorsök þess, af hverju "undirlánakrísan" varð svo mikið högg fyrir fjármálakerfi heimsins.

Þarna er þó verið að búa til afleiður úr lánum til fyrirtækja í Asíulöndum, sem er ekki endilega alveg eins varasamt - - en samt geta verið til staðar að einhverju leiti sambærilegar hættur.

- Þ.e. erlendu aðilarnir sem kaupa vöndla, þekkja væntanlega ekki eins vel til aðstæðna smárra og meðalstórra kínv. - indónesískra - indv. - malasískra o.s.frv. fyrirtækja.

- Og bankar í heima löndum þeirra.

Að auki - - fylgir þessum "lánum" - - > en með þessu eru alþjóðlegu einkasjóðirnir í vaxandi mæli að taka á sig "bankaáhættu" komnir í lánsviðskipti < - - töluverð gengisáhætta!

------------------------------------------

- "The purchasers of these bonds search for yield in a low-yield world by lending longer and riskier.

- Borrowers take advantage of the lower cost of foreign-currency bonds.

- But in the process, they assume a currency mismatch: foreign currency debt against domestic currency assets.

- These borrowers are speculating on their domestic currencies."

------------------------------------------

Takið eftir því hve þessi tegund lánaviðskipta er í óskaplega hröðum vexti? Sjá mynd!

Þá er spurning hvort það er raunveruleg hætta á gengissveiflu?

- Þá eru menn að stara á svokallað "Fed Taper" þ.e. þegar seðlabanki Bandar. fer að draga úr prentun!

Það mun fara eftir því hve hratt er dregið úr þeirri prentun - - rökrétt séð mun þá ganga til baka hið hlutfallslega lágengi dollars gegn ofangreindum gjaldmiðlum.

- Þau fyrirtæki sem hafa veðjað á dollara-fjármögnun, en hafa tekjur í eigin gjaldmiðlum.

Og í kjölfarið, geta þessi alþjóðlegu ávöxtunarsjóðir, einnig fengið á sig dágóðan skell!

Ef sú atburðarás ræsir af stað kreppu í þeim hagkerfum, og fjölda gjaldþrot skuldugra fyrirtækja.

Það eru margir spekingar að spá nýrri Asíu - fjármálakreppu!

En aðstæður virðast um margt geta verið sambærilegar og þegar Seðlabanki Bandar. á 10. miðjum áratugnum, hóf að herða peningastefnuna.

Í kjölfarið varð töluvert harkaleg lending í ríkjum eins og Indónesíu - Malasíu - Tælandi og S-Kóreu.

En nú í dag, eru áhættan stærri þ.e. þau hagkerfi er hafa verið í hvað hröðustum vexti, eru risahagkerfi virkilega - - Kína, Indland, Brasilía og síðan bætast aftur við hin smærri í kring.

Þannig að áhrif slíkrar kreppu geta þá verið samsvarandi stærri!

Fyrir heims hagkerfið.

Og fyrir fjármálakerfi heimsins.

Ég held samt ekki að fjárfestingasjóðirnir fari beinlínis á hausinn - - þó þeir tapi verulegu fé. Það yrði sambærilegt við tap íslensku lífeyrissjóðanna í hruninu.

Umfang sjóðanna minnkar, en þeir fara ekki beint á hausinn!

Niðurstaða

Þetta er áhugaverð umfjöllun hjá Wolf. Bendi fólki sem hefur virkt logg hjá FT.com að lesa hana. Það sem rekur sjóðina til að ganga inn í þennan vítahring -- er samkeppni. En þeir sem leita til þeirra um að fjárfesta sitt fé. Þeir leita gjarnan til sjóða sem bjóða - - bestu ávöxtunina. Sjóður sem hefur góða ávöxtun stækkar því hraðar bæði vegna þess að hann græðir og vegna þess að fé leitar til hans. Nú við aðstæður lág vaxta í hinum eldri hagkerfum Vesturlanda. Þá reki krafan um ávöxtun, stjórnendur sjóðanna í þann áhættusama fjármálaheim - - sem Asía og S-Ameríka virðist enn vera.

Spurning hvort Wolf hafi á réttu að standa, að þeir næstu til að brenna puttana sína, verði stjórnendur risastórra alþjóðlegra einkasjóða?

Ef og þegar sú kreppa í hagkerfum sem hafa verið í hvað hröðustum vexti hefst.

Enn er ekki vitað hvenær "Fed Taper" hefst, og á sl. ári sköpuðu einungis væntingar um upphaf þess, töluvert rugg innan fjármálaheims Asíu og annarra hluta heimsins með hratt vaxandi hagkerfi.

Þ.s. væri óheppilegt ef er þetta gerist, þegar t.d. Evrópa er enn stödd í djúpri skulda- og efnahagskrísu. Það væri virkilega bagalegt fyrir okkur hér, og auðvitað Evrópu að auki.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 22:43 | Slóð | Facebook | Athugasemdir (5)

10.12.2013 | 00:23

Lækkun barna- og vaxtabóta getur skaðað möguleika Framsóknarflokksins í sveitastjórnakosningum á SV-horninu!

Ég man þá tíð þegar Framsóknarflokkurinn auglýsti sig sem miðjusinnaðan velferðarflokk. Uppbygging velferðarkerfis á Íslandi var langt - langt í frá einkamál vinstrimanna á Íslandi. Heldur var Framsóknarflokkurinn á kafi í þeirri uppbyggingu, og málefni almennrar velferðar hafa sögulega séð flokknum verið mjög ofarlega í huga.

Í ljósi þess, fer mjög vel af stefnu flokksins, um leiðréttingu húsnæðislána. Sem einmitt er ætlað að stuðla að bættum hag fjölskylda í landinu - - og hvernig á að nálgast framkvæmd þeirrar stefnu var kynnt í sl. viku: Ríkið mun ekki borga 80ma.kr. leiðréttingu eins og sumir halda fram!

Og þ.s. meira er, Fitch Rating telur aðgerðirnar ekki ógna stöðu ríkisins, eins og andstæðingar flokksins hafa lengi haldið fram: Fitch Rating telur skuldalækkun til handa heimilum, fljótt á litið ekki ógna stöðu íslenska ríkisins!

- En nú berast fregnir þess efnis, að barnabætur skuli lækka um 300 milljónir!

- Og að vaxtabætur skuli einnig lækka um 300 milljónir.

Skv. fréttum er þetta inni í tillögur meirihluta Fjárlaganefndar, um nýtt Fjárlagafrumvarp!

1.300 milljónir króna teknar af bótum

Vinstri höndin gefur - - hægri höndin tekur!

Það sem menn verða að skilja er að fylgi Framsóknarflokksins er algerlega háð því að almenningur trúi því að hann fái þær "kjarabætur" sem fylgir lækkun lána.

Það hefur ekkert upp á sig, að standa við lækkun lána, en síðan sníða þær kjarabætur af jafnharðan.

Nýlegar skoðanakannanir hafa sýnt Framsóknarflokkinn kominn niður í 13% fylgi eins og það var, áður en það kom í ljós, að fullnaðarsigur hafði unnist í Icesave málinu. En þá eins og hendi væri veifað varð aukning í fylgi flokksins, síðan aftur er loforðið fræga um skuldalækkun kom fram.

Og flokkurinn fékk glæsilega kosningu virkilega - - síðan það kom fram í sl. viku með hvaða hætti flokkurinn ætlar að standa við þá skuldalækkun, hefur ein könnun komið fram er sýnir flokkinn aftur með 20% fylgi.

En hvað mun gerast, ef umræðan fer að stjórnast af deilum um fyrirhugaða lækkun vaxtabóta og fyrirhugaða lækkun barnabóta?

En þ.e. alveg augljóst, að ungar barnafjölskyldur, sem fá bót mála sinna með skuldalækkun.

Geta á móti orðið fyrir tjóni, ef af áformum um lækkun barna- og vaxtabóta verður!

Það ætti flokksmönnum að vera augljóst, eftir jó-jó skoðanakannana, að stór hluti af fylgi flokksins er að koma og fara, allt eftir því hve sáttur sá hópur er með flokkinn - - sem telur sig græða á loforði flokksins fyrir sl. kosningar.

Það ætti að vera augljóst jafnharðan, að sá hópur "akkúrat" gæti orðið óánægður með nýlega kynntar niðurskurðartillögur, og ákveðið að hætta að nýju - að styðja flokkinn.

- Spurningin um það hvort Framsókn er 13% flokkur eða 20%, virðist vera hvort þessi hópur er ánægður með starf flokksins eða ekki.

- Það ætti að vera öllum ljóst, að hvort þessi hópur styður flokkinn eða ekki í næstu sveitastjórnarkosningum, mun hafa mikið að gera með möguleika flokksins á SV-horninu.

- Flokkurinn er annaðhvort með öruggan borgarfulltrúa, og möguleika á öðrum - - eða er að berjast í bökkum með að ná upp í 1. Og þ.e. óvíst að það takist.

- Var ekki einmitt hugmyndin, að styrkja flokkinn í þéttbýlinu, með því að ná til flokksins með varanlegum hætti, álitlegum nýjum kjósendahópi?

- Þá þarf að gæta þess að sá hópur haldist ánægður með flokkinn!

- Sem þíðir líklega, að flokkurinn þarf að endurskoða stuðning við niðurskurð barna- og vaxtabóta, nema auðvitað að flokkurinn hafi mjög góðar skýringar í farteskinu, um það að sú skerðing muni lítt bitna á stærstum hluta þess hóps, sem fær leiðréttingu.

Það verður því forvitnilegt að sjá hvernig þessar niðurskurðarhugmyndir verða útskýrðar, fyrir þeim þjóðfélagshópi, þ.e. ungum skuldugum barnafjölskyldum, sem einmitt njóta barna- og vaxtabóta.

Hvað á að gera í staðinn?

Fækka ríkisstarfsmönnum með því að leggja af stofnanir - - draga úr starfsemi annarra, minnka umsvif þannig að innan ramma kjörtímabilsins sparist nægilegt fjármagn í rekstri, til að rekstur ríkisins nái úr halla yfir í afgang áður en kjörtímabilinu lýkur.

- Þ.e. einmitt punktur - - að það eigi að gefa eftir markmiðið um hallalaus fjárlög í þetta sinn!

- Mun raunhæfara er að stefna að því, að það verði enginn rekstrarhalli af ríkinu, þegar þetta kjörtímbil undir stjórn Framsóknarflokksins og Sjálfstæðisflokksins er lagt saman sem heild.

Ég skil af hverju niðurskurður bóta höfðar til stjórnmálamanna, þ.e. vegna þess að hann skilar sér strax.

Til samanburðar, ef þú rekur ríkisstarfsmann - - þá á hann gjarnan rétt á greiðslu launa allt að 1 til 2 ár, fer eftir því hve mörg ár viðkomandi hefur starfað.

Það þíðir, að djúpur niðurskurður í dag skilar sára lítilli útgjaldalækkun á næsta ári, en fer að skila sér að ráði árið eftir og verður örugglega búinn að skila sér áður en kjörtímabilinu lýkur.

Málið er að þ.e. einnig rétti tíminn að grípa til harðra niðurskurðaraðgerða á rekstri ríkisins núna, því ef þ.e. gert nú - - þá er nægur tími fyrir þær aðgerðir að skila sér áður en kjörtímabilinu lýkur.

Ekki síst, þ.e. nægur tími til stefnu, þannig að deilur um þann niðurskurð verða liðnar - - og þjóðfélagið farið að ræða önnur mál, áður en að næstu kosningum kemur.

- Ég get nefnt dæmi Háskóla Íslands, en sannleikurinn er sá að þ.e. ekki allt nám jafn þjóðfélagslega mikilvægt.

- Það mætti mín vegna taka af fjárlögum:

- Guðfræðideild.

- Félagsvísindadeild.

- Hugvísindadeild.

- Sumt á sviði þverfaglegs náms.

Þetta er það nám sem ég tel vert að skoða að fjármagni sig alfarið með skólagjöldum.

En ríkið fjármagni þá þjóðfélagslega mikilvægar deildir eins og:

- Heilbrigðisvísindadeild.

- Menntavísindadeild.

- Verkfræði og náttúruvísindadeild.

Með þessu mundi vera mögulegt að spara stórfé!

Það þarf að hugsa stórt ef á að spara með svo mikinn hallarekstur og alvarlega skuldastöðu!

Niðurstaða

Hugmyndir um lækkun barna- og vaxtabóta geta verið fylgislega mjög varasamar fyrir Framsóknarflokkinn. En sá hópur sem verður fyrir barðinu á þeim hugmyndum, getur verið sá hinn sami og kaus flokkinn í sl. þingkosningum vegna loforðs um leiðréttingu húsnæðislána.

En sá hópur er að sjálfsögðu að vonast eftir því að sú lækkun skili þeim hópi bættum kjörum, þess vegna er það augljóslega mjög viðkvæmt atriði fyrir þann hóp.

Ef á móti bættum kjörum af völdum lægri vaxtagjalda, koma lægri barna- og vaxtabætur sem skerða kjörin á móti?

Ég er viss að hópurinn er ekki að styðja flokkinn, nema að sá hópur fái þau bættu kjör - sem hann telur sig hafa loforð flokksins fyrir að fá!

------------------------------

Ef ríkisstjórnin er í miklum vandræðum með að fjármagna Landspítalann, þá getur ríkisstjórnin tæknilega séð, og í alvöru ef hún vill - - afhent Seðlabanka Íslands skuldabréf til 30 ára eða þess vegna 50, til að leggja honum til aukið fé til skamms tíma - - meðan ríkið er að brúa þann sinn vanda á öðrum sviðum rekstrar.

- Það er ekkert sérstakt vandamál, ríkið er þá að skulda sjálfu sér!

- Alveg afsakanlegt við þessar aðstæður!

Því ætti ekki að fylgja umtalsverð verðbólguhætta, svo fremi sem að ríkisstjórnin sker nægilega mikið niður hjá sér þannig að ríkið verði komið með afgang eftir 1 ár, síðan restina af kjörtímalinu verði aðhaldið áfram nægilegt svo að ríkið a.m.k. standi á sléttu eða í smá afgangi þegar allt kjörtímabilið er gert upp, og að auki með teknu tilliti til kostnaðarins af því láni.

- Sjálfs sín vegna þarf Framsóknarflokkurinn líklega að líta á barna- og vaxtabætur, sem heilagar!

Kv.

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

- Viðskiptastríðsyfirlýsing Donalds Trumps gagnvart heiminum li...

Nýjustu athugasemdir

- Er samningur Trumps við Japan - er inniber 550 mil...: Þetta minnir á æsinginn vegna þotunar sem Katarar ætla að gefa ... 7.9.2025

- Er samningur Trumps við Japan - er inniber 550 mil...: Að vera ALGER andstæðingur Trumps er eitt en að komameð svona a... 7.9.2025

- Er samningur Trumps við Japan - er inniber 550 mil...: Þannig að þú heldur að Trump sé mútuþegi eða þjófur á þessu fé?... 6.9.2025

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (19.9.): 2

- Sl. sólarhring: 2

- Sl. viku: 35

- Frá upphafi: 871112

Annað

- Innlit í dag: 2

- Innlit sl. viku: 26

- Gestir í dag: 2

- IP-tölur í dag: 2

Uppfært á 3 mín. fresti.

Skýringar