11.12.2013 | 00:50

Munu stjórnendur risasjóða búa til næstu fjármálakreppu?

Þessi uppástunga kemur fram í mjög áhugaverðri blogg grein Martin Wolf hjá Financial Times, sjá: Asset managers could blow us all up. Hann bendir á að hættan stafi af leit stjórnenda slíkra sjóða að ávöxtun í hinum núverandi "lág vaxta" fjármálaheimi. Vextir á dollar svæðinu hafa verið ofur lágir í nokkur ár samfellt, en e-h um 80% heims viðskipta fara fram í dollar. Prentun "US Federal Reserve" hafi að auki gert dollar tiltölulega ódýran - - sem hafi ýtt upp hlutfallslegu virði gjaldmiðla nokkurra þeirra landa sem eru í hraðri iðnvæðingu.

Í leit að ávöxtun þegar ávöxtun er lág víðast hvar um vesturlönd, og einnig vegna samkeppni milli ávöxtunarsjóða; séu sjóðirnir að taka í vaxandi mæli aukna áhættu!

- Þ.s. er í gangi er sambærilegt við þ.s. við á Íslandi könnumst við frá árunum fyrir hrun.

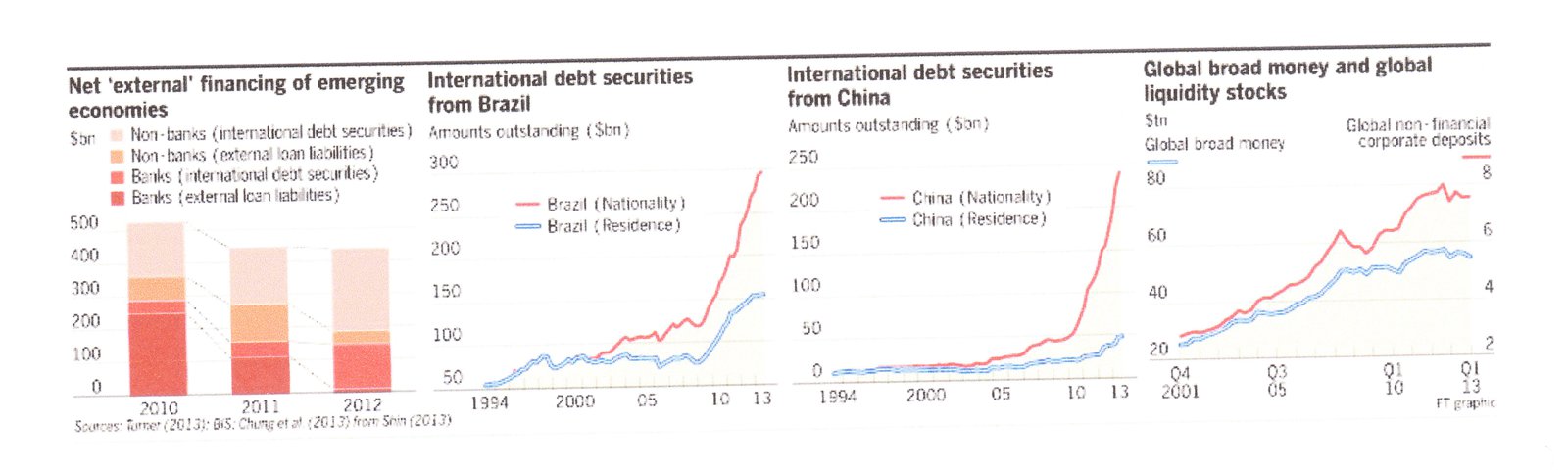

Þ.e. fyrirtæki í löndum eins og; Kína - Indlandi - Malasíu - Indónesíu - Brasilíu - jafnvel Víetnam.

Séu á höttunum eftir hinum lágu vöxtum, sem fást á dollarasvæðinu. En markaðurinn sé að breytast með þeim hætti, að í stað þess að þessir aðilar leiti til risabanka um lán.

Þá sé það að verða sífellt algengara, að þeir bjóði til sölu skuldabréf sem hefur fengið meðferð svokallaða "securitization" þ.e. búin er til svokölluð afleiða - - þetta minnir á aðdraganda "sub prime" krísunnar í Bandar. en þá hafði verið mikið búið til af lélegum húsnæðislánum sem síðan voru seld áfram til kaupenda sem "afleiður."

Kaupendur tóku þá áhættuna, seljendur gáfu frá sér alla ábyrgð og því var sama hve léleg lán voru veitt, sem var grunnorsök þess, af hverju "undirlánakrísan" varð svo mikið högg fyrir fjármálakerfi heimsins.

Þarna er þó verið að búa til afleiður úr lánum til fyrirtækja í Asíulöndum, sem er ekki endilega alveg eins varasamt - - en samt geta verið til staðar að einhverju leiti sambærilegar hættur.

- Þ.e. erlendu aðilarnir sem kaupa vöndla, þekkja væntanlega ekki eins vel til aðstæðna smárra og meðalstórra kínv. - indónesískra - indv. - malasískra o.s.frv. fyrirtækja.

- Og bankar í heima löndum þeirra.

Að auki - - fylgir þessum "lánum" - - > en með þessu eru alþjóðlegu einkasjóðirnir í vaxandi mæli að taka á sig "bankaáhættu" komnir í lánsviðskipti < - - töluverð gengisáhætta!

------------------------------------------

- "The purchasers of these bonds search for yield in a low-yield world by lending longer and riskier.

- Borrowers take advantage of the lower cost of foreign-currency bonds.

- But in the process, they assume a currency mismatch: foreign currency debt against domestic currency assets.

- These borrowers are speculating on their domestic currencies."

------------------------------------------

Takið eftir því hve þessi tegund lánaviðskipta er í óskaplega hröðum vexti? Sjá mynd!

Þá er spurning hvort það er raunveruleg hætta á gengissveiflu?

- Þá eru menn að stara á svokallað "Fed Taper" þ.e. þegar seðlabanki Bandar. fer að draga úr prentun!

Það mun fara eftir því hve hratt er dregið úr þeirri prentun - - rökrétt séð mun þá ganga til baka hið hlutfallslega lágengi dollars gegn ofangreindum gjaldmiðlum.

- Þau fyrirtæki sem hafa veðjað á dollara-fjármögnun, en hafa tekjur í eigin gjaldmiðlum.

Og í kjölfarið, geta þessi alþjóðlegu ávöxtunarsjóðir, einnig fengið á sig dágóðan skell!

Ef sú atburðarás ræsir af stað kreppu í þeim hagkerfum, og fjölda gjaldþrot skuldugra fyrirtækja.

Það eru margir spekingar að spá nýrri Asíu - fjármálakreppu!

En aðstæður virðast um margt geta verið sambærilegar og þegar Seðlabanki Bandar. á 10. miðjum áratugnum, hóf að herða peningastefnuna.

Í kjölfarið varð töluvert harkaleg lending í ríkjum eins og Indónesíu - Malasíu - Tælandi og S-Kóreu.

En nú í dag, eru áhættan stærri þ.e. þau hagkerfi er hafa verið í hvað hröðustum vexti, eru risahagkerfi virkilega - - Kína, Indland, Brasilía og síðan bætast aftur við hin smærri í kring.

Þannig að áhrif slíkrar kreppu geta þá verið samsvarandi stærri!

Fyrir heims hagkerfið.

Og fyrir fjármálakerfi heimsins.

Ég held samt ekki að fjárfestingasjóðirnir fari beinlínis á hausinn - - þó þeir tapi verulegu fé. Það yrði sambærilegt við tap íslensku lífeyrissjóðanna í hruninu.

Umfang sjóðanna minnkar, en þeir fara ekki beint á hausinn!

Niðurstaða

Þetta er áhugaverð umfjöllun hjá Wolf. Bendi fólki sem hefur virkt logg hjá FT.com að lesa hana. Það sem rekur sjóðina til að ganga inn í þennan vítahring -- er samkeppni. En þeir sem leita til þeirra um að fjárfesta sitt fé. Þeir leita gjarnan til sjóða sem bjóða - - bestu ávöxtunina. Sjóður sem hefur góða ávöxtun stækkar því hraðar bæði vegna þess að hann græðir og vegna þess að fé leitar til hans. Nú við aðstæður lág vaxta í hinum eldri hagkerfum Vesturlanda. Þá reki krafan um ávöxtun, stjórnendur sjóðanna í þann áhættusama fjármálaheim - - sem Asía og S-Ameríka virðist enn vera.

Spurning hvort Wolf hafi á réttu að standa, að þeir næstu til að brenna puttana sína, verði stjórnendur risastórra alþjóðlegra einkasjóða?

Ef og þegar sú kreppa í hagkerfum sem hafa verið í hvað hröðustum vexti hefst.

Enn er ekki vitað hvenær "Fed Taper" hefst, og á sl. ári sköpuðu einungis væntingar um upphaf þess, töluvert rugg innan fjármálaheims Asíu og annarra hluta heimsins með hratt vaxandi hagkerfi.

Þ.s. væri óheppilegt ef er þetta gerist, þegar t.d. Evrópa er enn stödd í djúpri skulda- og efnahagskrísu. Það væri virkilega bagalegt fyrir okkur hér, og auðvitað Evrópu að auki.

Kv.

Flokkur: Stjórnmál og samfélag | Breytt s.d. kl. 22:43 | Facebook

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Gríðarlega mikilvægt að Úkraína fær bráðnauðsynlega hernaðara...

- Ég er eindregið þeirrar skoðunar - Ísrael geti ekki unnið str...

- Trump, hefur viðurkennt að geta ekki greitt - 464 milljón dol...

- Skoðanakannanir líklega ofmeta fylgi Donalds Trumps -- sem er...

- 2 ár síðan Rússland hóf innrás í Úkraínu, febr. 2022: Stríðið...

- Batnandi efnahagur Bandaríkjanna gæti bætt sigurlíkur Joe Bid...

- Hæstiréttur Bandaríkjanna, varðandi mál Donalds Trumps - ætti...

- Arabaríki leggja fram friðartillögu í átökum Ísraels og Hamas...

- Yfirlit yfir stöðuna í Úkraínu: Stuttu máli sagt, gekk sókn Ú...

- Vegna mikillar umræðu um, vinsældir Donalds Trump vs. óvinsæl...

- Harðir bardagar sl. 3 vikur um borgina Avdiivka í SA-Úkraínu,...

- Er Ísrael að falla í gildru Hamas Samtakanna? Hamas samtökin ...

- Árás Hamas samtakanna frá Gaza svæðinu á Ísrael - stærsta bló...

- Staðfest gegnumbrot Úkraínmanna, á Varnarlínu Rússar No. 2 --...

- Hafa Úkraínumenn, þegar 'de facto' haft sigur á Rússum í S-Úk...

Eldri færslur

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

kallisnae

kallisnae

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

gudspekifelagid

gudspekifelagid

-

thjodarskutan

thjodarskutan

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (29.4.): 2

- Sl. sólarhring: 28

- Sl. viku: 488

- Frá upphafi: 847143

Annað

- Innlit í dag: 2

- Innlit sl. viku: 464

- Gestir í dag: 2

- IP-tölur í dag: 2

Uppfært á 3 mín. fresti.

Skýringar

Athugasemdir

er það ekki í lagi að sjóðirnir fara ílla útúr þessu þó þau fari í þrot hafa menn lærttþað að selja ekki á brunaútsölu þesara sjóða það eru ekki almeníngur sem á þessa sjóði heldur eru það fólk sem hefur þettað af atvinnu þettað er frekar spurníngin um hvernig þessir sjóðir eru fjármagnaðir í gegnum banka það gæti haft áhrif á venjuegt fólk. eða menn leggja þessa penínga beint inní sjóðina sem mun hafa lítil áhrif á almeníng

Kristinn Geir Briem, 11.12.2013 kl. 12:21

Það getur alveg verið að venjulegir borgarar á vesturlöndum tapi fé, en t.d. þ.e. ekkert endilega úr korti, að lífeyrissjóðir séu að ávaxta hluta af sínu fé í þess konar fjárfestingasjóðum.

Líklega tapa þó einna helst einstaklingar með eignir ofan við meðaltal.

Kv.

Einar Björn Bjarnason, 11.12.2013 kl. 15:26

einar: ef svo er þá ættum við kanski ekki að hleipa íslenskum lífeyrissjóðum úr landi fyr enn vandræðin eru yfirstaðinn

Kristinn Geir Briem, 11.12.2013 kl. 21:06

Það getur verið snjall leikur, á hinn bóginn sé ég ekki alveg að við getum fjármagnað það að hleypa þeim úr landi með sitt fé, nema það fé verði fært verulega niður. Þ.s. landið virðist skorta gjaldeyri til þess að fjármagna útflutning þess fjármagns, nema að litlum hluta - - þ.e. nánast það sama og segja, að það sé miklu minna að raunverðmæti en í dag það virðist vera á Excel pappírnum.

Mig grunar að þessi sannleikur eigi eftir að tefja mjög haftalosun, þ.e. sjóðirnir munu leitast við í lengstu lög með að finna leið til þess, að varðveita sem mest af skráðu verðmæti þess fjármagns. Ég er að segja að mig grunar, að þeir muni leitast við að þröngva ríkinu til að taka á sig skuldsetningu til að fjármagna þann útflutning að verðmæti ofan við það virði er fram mundi koma, ef höftin væru losuð t.d. nk. mánudag og vísitalan fryst.

Það væri það sama og hengja skattgreiðendur langt fram í tímann.

Von um einhverja risainnspýtingu á gjaldeyri vegna risafjárfestinga til að fjármagns slíkan útflutning á fjármagni, virðist ekki björt.

Kv.

Einar Björn Bjarnason, 11.12.2013 kl. 22:43

nú hafa bankarnir feingið að mig mynnr j.p morgan til að aðstoða sig við að að ganga frá skiptum sjáum til hvort honum geingur að finna lausn sem allir séu sáttir við það væri óskandi þó voninn sé ekki stór.eflaust munu þeir reina varveita mest af hagnaðinum vandamálið hjá kröfuhöfum er að þrístíngurinn verður altaf erfiðari vegna þess að þjóðir heims eru altaf að sína þeim minni og minni þolinmæði einsog ný reglugerð e.b.e sínir. en afhverju þeir nota 1%. veit ég ekki þeir reindi þessa innistæðutryggíngarsjóði en það gekk ekki ætli þessi hugmind sé skári

Kristinn Geir Briem, 12.12.2013 kl. 15:12

Bæta við athugasemd [Innskráning]

Þú ert innskráð(ur) sem .

Innskráning