Bloggfærslur mánaðarins, ágúst 2013

9.8.2013 | 22:34

Ætti Japan að kveikja í skuldunum sínum?

Ég les enn stundum Ambrose Evans-Pritchard, en hann fjallar reglulega um Japan og bersýnilega er hrifinn af hinum nýju stjórnvöldum og frekar "villtum" aðgerðum seðlabanka Japans. En nýjasta fyrirsögnin hans vakti nokkra undrun: Just set fire to Japan's quadrillion debt.

Það sem hann bendir á er hve hratt eign seðlabanka Japans vex á ríkisbréfum Japans, Brósi telur að nú sé "Bank of Japan" eða "BoJ" að kaupa um 70% af útgefnum ríkisbréfum.

Og síðar meir geti verið að hann kaupi alla útgáfu stjórnvalda Japans, taki með öðrum orðum japönsk ríkisbréf alfarið úr tengslum við markaðsverð.

Mynd frá BNP Paribas!

Önnur mynd frá BNP Paribas um reiknuð áhrif af verðbólgu á þróun skuldastöðu japanska ríkisins!

Margir spáðu því að þegar kaupprógramm Japansbanka hófst í upphafi ársins, myndu vaxtagjöld japanska ríkisins vaxa upp úr öllu valdi!

Um tíma virtist eitthvað vera til í þessu, þ.e. vextir á markaði fóru upp sl. vor, en síðan þá hefur markaðsverð lækkað.

Brósi vill meina að kaup Japansbanka séu slík orðin, að hann sé farinn að stýra markaðsvirði ríkisbréfa Japans.

Tilboð "BoJ" séu orðin það ríkjandi, að einkaaðilar geti ekki lengur - - eins og margir héldur fram að mundi gerast - - hækkað markaðsverð ríkisbréfa Japans.

- Eigum við ekki segja að þetta sýni hve öflugt tæki seðlabanki virkilega er - þegar ríki ákveður að beita sínum seðlabanka af krafti.

Brósi vill meina að "BoJ" muni einfaldlega - pent afskrifa þau skuldabréf sem hann kaupir, eða með öðrum orðum, þó það verði líklega ekki beint viðurkenn formlega; þá muni "BoJ" aldrei rukka ríkið um þær skuldir.

Þetta verði því að beinni fjármögnun á ríkinu með prentun.

"BoJ" muni ryksuga upp ríkisskuldir Japans og afskrifa þær eða setja í skúffu þ.s. þær verði aldrei rukkaðar.

Áhuga vekur flotauppbygging Japans, sem er farið að smíða stærri herskip!

Hyūga at sea in 2010

| Type: | Helicopter carrier |

| Displacement: | 13,950 tons standard; 19,000 tons full load |

| Length: | 197 m (646 ft) |

| Beam: | 33 m (108 ft) |

| Draft: | 7 m (23 ft) |

JDS Izumo (DDH-183)

| Displacement: | 19,500 tonnes empty[1] 27,000 tons full load[2] |

| Length: | 248.0 m[1] |

| Beam: | 38.0 m[1] |

| Draft: | 7.5 m[1] |

| Depth: | 23.5 m[1] |

Hyuga er skipið sem vakti athygli um daginn, meðan að Izumo er ekki enn komið í notkun, er í lokafrágangi.

Hyuga virðist mér heldur lítið til að vera "flugmóðurskip" en mér virðist Izumo vel geta dugað fyrir herþotur af smærri gerðinni, eða þær sem geta tekið sig á loft lóðrétt t.d. F35 þotur sem vitað er að Japan ætlar að kaupa, eða þá hinar eldri Harrier.

Hyuga skv. Wikipedia hlekknum er útbúið til að geta þjónað sem flaggskip flotadeildar.

Líklegt að sama standi til með hið stærra Izumo.

- En þetta er atriði sem vekur áhuga - ugg a.m.k. sumra.

- Að þetta sama ár og "BoJ" hefur hina stórfelldu prentunaraðgerð, er einnig fyrirhugað að stórefla herafla Japans.

- Japan ætlar að mæta uppbyggingu Kína á flota Kína, með sinni uppbyggingu.

Það bendir allt til þess að það stefni virkilega í kapphlaup milli þjóðanna í hernaðaruppbyggingu.

----------------------------------------

Málið er að ég er þess fullviss að þ.e. engin tilviljun að Japan setur hernaðaruppbyggingu í fluggír í ár.

Og að það sama ár, skuli Japan hefja stórfellda prentunaraðgerð.

Þ.s. hafi virkilega ítt við Japan, hafi ekki síst verið - - sú tilfinning af vaxandi ógn frá Kína.

Að ef Japan ætti að eiga möguleika, þá væri ekkert val lengur um það - að lyfta drunganum af japanska hagkerfinu sem til staðar hefur verið síðan veturinn 1989.

Og þ.e. einnig eitt af klassískum fjárfestingum ríkja fyrir prentað fé, hernaðartól og tæki. Að stækka herinn - flotann og flugherinn.

Ríkið stækkar þá sín umsvif, án þess beint að færa sig inn á svið fyrirtækja á samkeppnismarkaði.

En það kaupir þá fullt af dýrum búnaði frá hátækni-fyrirtækjum, þannig séð er það form af "stimulus" á hagkerfið, að hefja stórfellda hernaðaruppbyggingu.

Þetta var þ.s. nasistar gerðu og útrýmdu atvinnuleysi á skömmum tíma, önnur ríki neyddust síðan til þess að gera líkt - - og árin fyrir stríð, hófu öll ríkin í Evrópu meiriháttar eyðsluprógramm þ.e. hernaðaruppbyggingu.

En þ.e. að sjálfsögðu væri ekki án áhættu, ef þ.e. stefna hinnar nýju ríkisstjórnar Japans - - að ætla að gera Japan aftur að öflugu hernaðarveldi.

Á sama tíma og svo skammt undan, er annað rísandi stórveldi.

Þetta gæti farið að minna óþægilega mikið á "Bretland vs. Þýska keisaradæmið" fyrir Fyrra Stríð.

Niðurstaða

Bandaríkin á sínum tíma bundu enda á kreppuna heima fyrir er þau fóru í stríð gegn Japan. Þ.e. hugsanlegt að ríkisstjórn Japans ætli sér að beita hernaðaruppbyggingu sem "stimulus" á innlendan hátækni-iðnað. Á sama tíma, og Japan aftur rís upp sem meiriháttar herveldi. Samtímis því að Kína er í hratt vaxandi mæli að byggja sig upp sem slíkt.

Bandaríkin fjármögnuðu sín hernaðarútgjöld í Seinna Stríði stórum hluta með eigin seðlabanka sem keypti stöðugt útgefin ríkisbréf bandar. stjv.

Það getur verið að Japan ætli sér hið sama - - en án stríðs.

En hin vaxandi spenna sem hernaðarkapphlaup Kína og Japans getur skapað, gæti þó einmitt endanum skapað þann neista, sem hleypti öllu í bál. 3. Heimsstyrjöldin hæfist í Asíu.

Evrópa væri í þetta sinn - áhorfandi frekar en að vera þátttakandi.

Kv.

Utanríkismál/alþjóðamál | Breytt 10.8.2013 kl. 16:21 | Slóð | Facebook | Athugasemdir (5)

Utanríkismál/alþjóðamál | Breytt 10.8.2013 kl. 16:21 | Slóð | Facebook | Athugasemdir (5)

9.8.2013 | 00:57

Áhugaverð greining AGS á losun hafta!

Þetta hefur þegar vakið töluverða umræður hérlendis, þ.e. eftirfarandi skjöl:

2013 ARTICLE IV CONSULTATION AND THIRD POST-PROGRAM MONITORING DISCUSSIONS

Það er skýrslan sem fjallar nánar um valin vandamál, sem hefur vakið megin umræðuna. En þar fjallar AGS um vandamál tengd losun hafta og um hugsanlegan sparnað í heilbrigðiskerfinu.

Ráðherra heilbrigðismála hefur þegar tjáð sig um það sem viðvíkur hans málaflokki. En varðandi losun hafta er ljóst - - að AGS flokkar þ.s. stórt vandamál.

"The orderly l ifting of capital controls is a major outstanding challenge for Iceland . Capital controls were introduced in 2008 in order to stabilize the exchange rate and halt a devaluation - inflation spiral with potentially devastating impact on balance sheets and growth. The controls succeeded in doing this. The challenge now is to dismantle them without triggering large and disorde rly capital outflows — the very outcome that the controls were designed to prevent."

Ég held að ekki nokkur lifandi maður muni ekki samsinna því, að losun hafta sé stórt úrlausnarefni.

- Vandinn við höftin er ekki síst sá, að skaflinn aftan við stífluna sífellt stækkar.

- Nú nokkrum árum eftir að höft voru upp tekin, er skaflinn verulega stærri en þegar höftun voru upp sett.

Sjá skannamynd - gróf áætlun AGS af líklegu útflæði!

Ytri mörkin eru sögð vera á bilinu 35% - 170% af þjóðarframleiðslu þ.e. 600 - 2.900ma.kr.

Stærsta talan væri sviðsmyndin - allsherjar fjármagnsflótti. En þ.e. ekki talið sennilegt. Þó ef út í þ.e. farið sé ekki unnt með öllu útiloka slíkt, er ég samt efins að það sé líklegt.

Nema eitthvert stórt klúður komi til, sem setji allt í háa loft og skapi meiriháttar hræðslustemmingu.

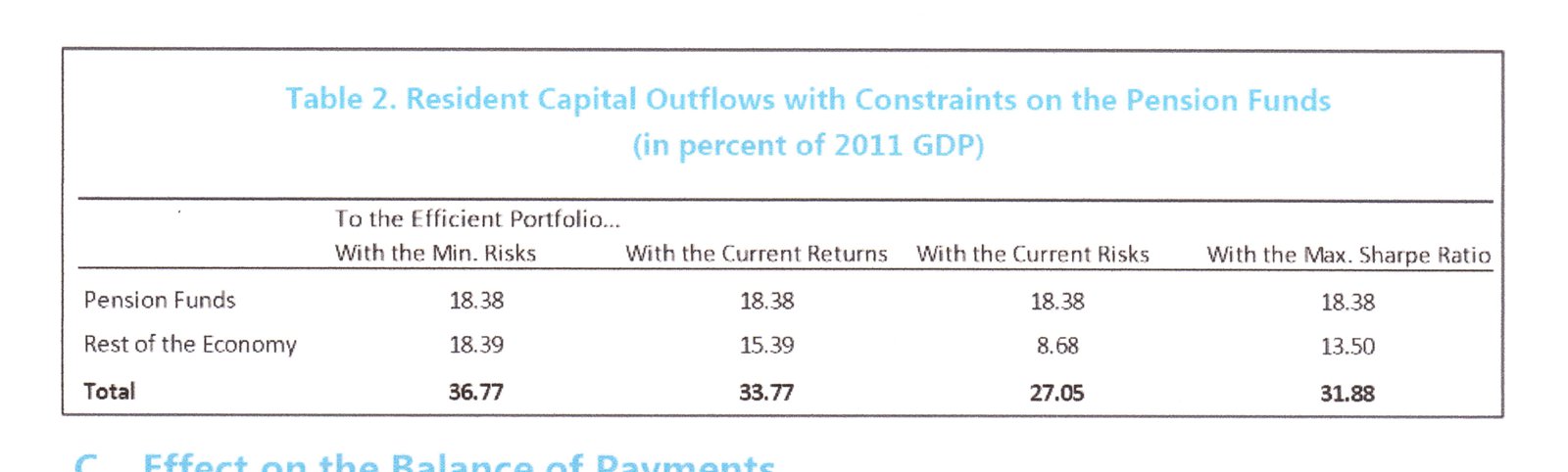

Greining AGS á uppsöfnun fjármagns á vegum lífeyrissjóða er áhugaverð!

En þ.e. ekki síst - lífeyrissjóðirnir sem líklegir eru að vilja senda gríðarlegt fé úr landi.

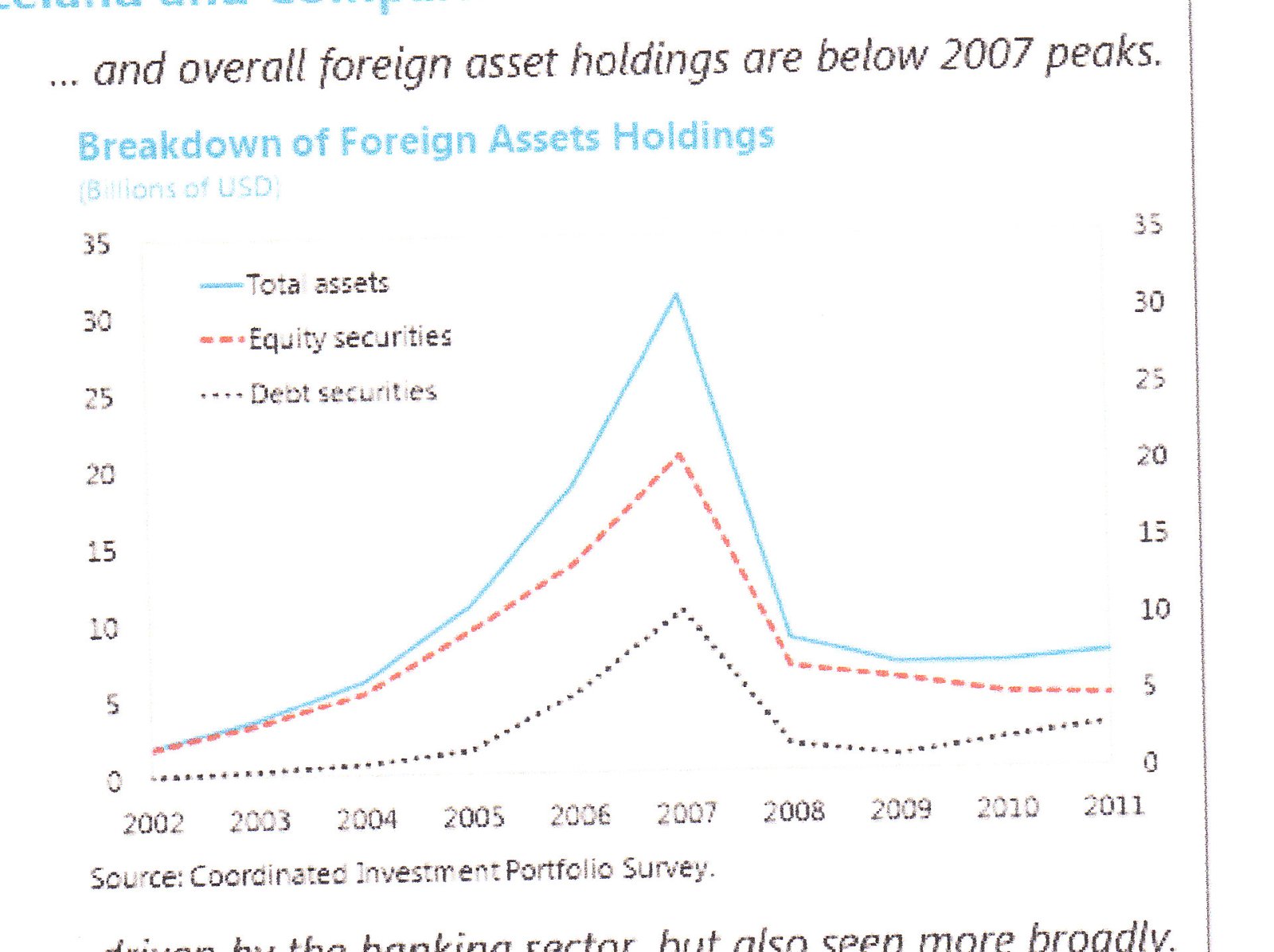

Yfirlit AGS yfir erlendar eignir íslenskra aðila fyrir og eftir hrun!

Eðlilega snarminnkar erlend eign Íslendinga við hrunið.

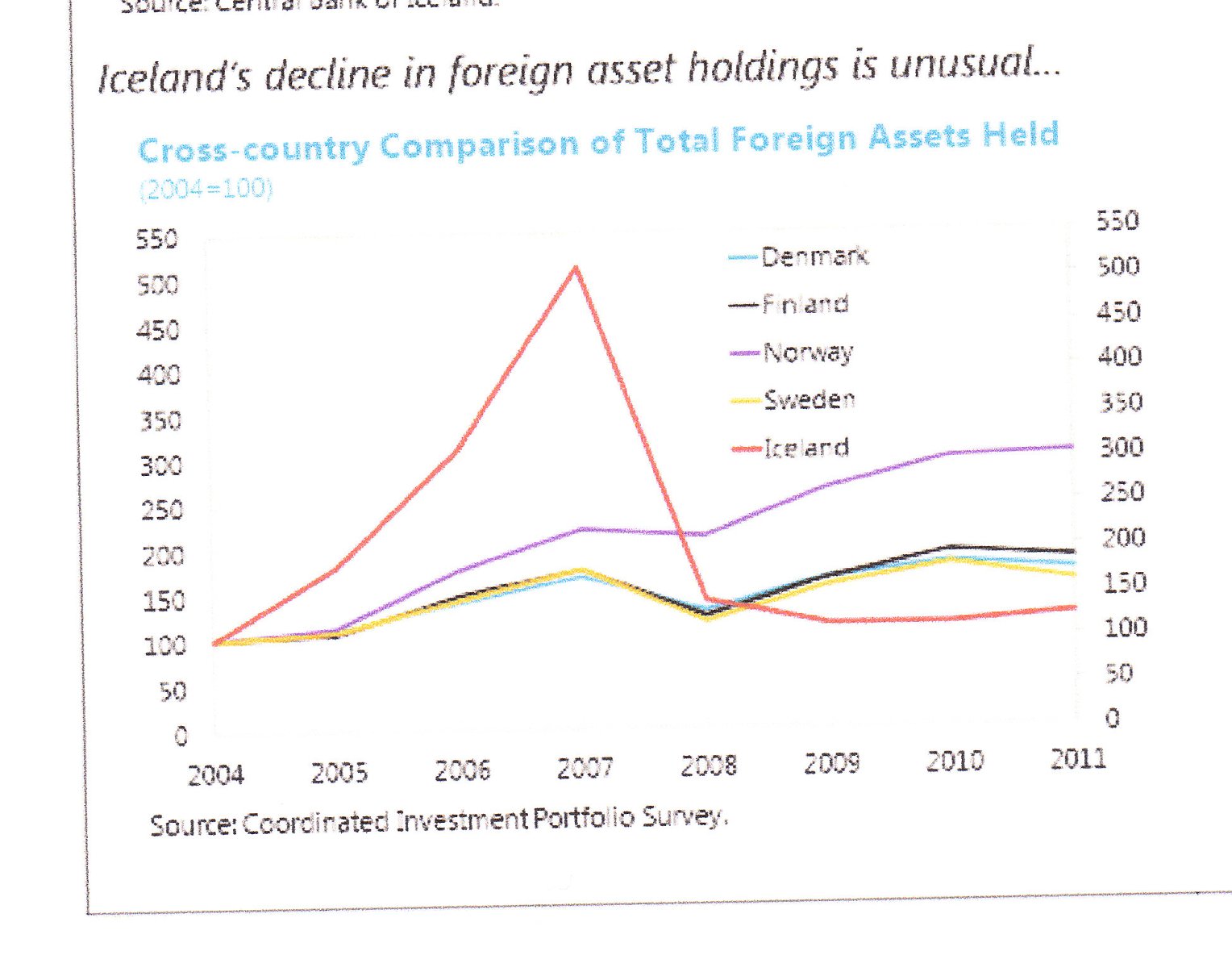

AGS gerir samanburð á þróun uppsöfnunar erlendra eigna Íslendinga og íbúa Norðurlanda!

Það ætti ekki að koma okkur á óvart að þróunin á Íslandi er ekki alveg sú sama og á Norðurlöndum, en í þeim varð ekkert sambærilegt rof í þróuninni, og varð hér vegna hrunsins.

En þessi svakalega hraða eignauppsöfnun fyrir hrun eins og við þekkum var ekki sjálfbær.

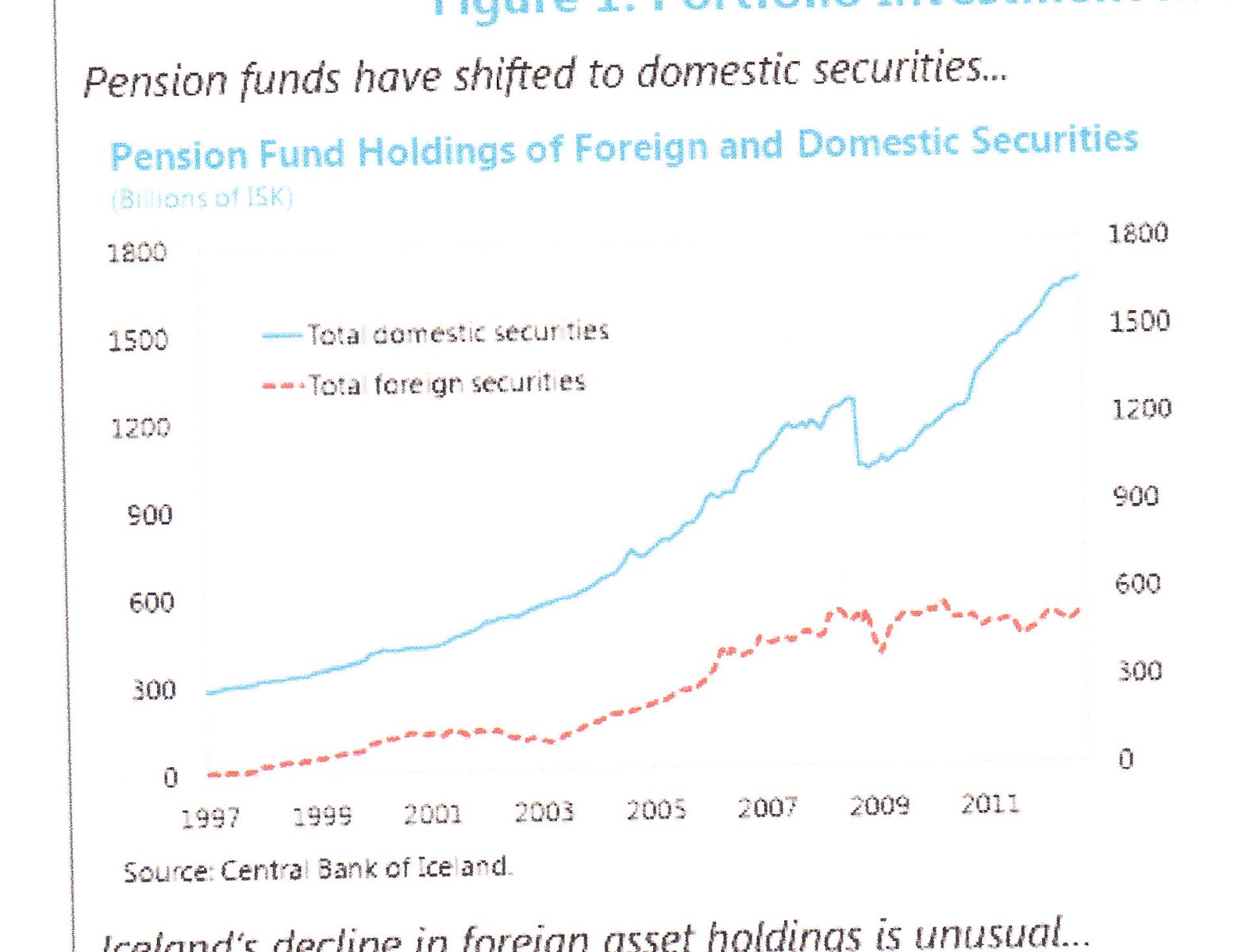

AGS greinir í sundur í tegundir eigna erlendar eignir Íslendinga!

Eins og sést var uppsöfnun eigna á vegum fjármálastofnana mjög áberandi árin fram að hruni, svo er algert rof í þá uppsöfnun. Og í dag er stærsta erlenda eignasafnið á vegum lífeyrissjóða.

Stóra vandamálið - lífeyrissjóðirnir!

Ég er alveg viss að AGS er ekkert að ofáætla líklegt fjárútstreymi á vegum lífeyrissjóðanna, þ.e. að þeir eigi ca. helming af líklegu útstreymi á bilinu 600-800ma.kr.

Hafið í huga, að þetta vandamál er burtséð frá þeim vanda, að Ísland þarf að eiga gjaldeyri fyrir erlendum gjaldeyrisskuldum.

Og þ.e. augljóslega rétt, að ef höft eru losuð - þá minnka gjaldeyrissjóðir landsins mikið.

Það auðvitað hefði í för með sér a.m.k. tímabundið - - verulega gengislækkun.

Því verðbólgusprengingu - - og auðvitað að lánin hækkuðu.

Nema að, vísitalan sé fryst. Sem er fræðilega mögulegt að framkvæma, ef vilji er fyrir hendi.

---------------------------------

AGS varar við því að láta gjaldeyrisforða minnka mikið, því að skynsamt sé að þeirra mati að viðhalda nægri gjaldeyriseign til þess að landið geti alltaf átt fyrir öllum skammtímaskuldum, þess vegna leggja þeir til þess að losun hafta sé dreifð á 8 ár.

Þannig að viðhöfð verði takmörkun á útflæði - - það verði liðkað, leitast verði við að hleypa ekki meir úr landi per ár en ca. 8% af þjóðarframleiðslu af fjármagni.

Deilt á 8 ár, lauslega telja þeir að það dugi til.

Og þá sé skv. þeirra lauslega mati unnt að viðhalda gjaldeyrisforða landsins, svo að fyllsta öryggis sé gætt varðandi erlenda gjaldeyrisstöðu - meðan að skuldir landsmanna séu smám saman minnkaðar.

Þarf að íhuga gætilega hvort að virkilega sé ráðlegt - - að hleypa engu af fé lífeyrissjóða út!

Ef 100% bremsa er á lífeyrissjóði, meðan að öðrum er hleypt örar út. Þá heldur sá skafl áfram að þenjast út.

En þ.e. raunverulegur vandi að finna nægilegar eignir hér innanlands fyrir sjóðina, en man ekki nákvæmlega upphæðina, en þeir þurfa að fjárfesta árlega e-h yfir 100ma.kr.

Það getur skapað óeðlilegar verðmyndanir, ef þeirra fjármagni verður áfram haldið hér innilokuðu.

- Nema menn komi fram með einhverjar rosalega snjallar hugmyndir um hagkvæma fjárfestingu fyrir sjóðina - í millitíðinni.

- Það þurfa að vera - stórar fjárfestingar.

- Og nægilega arðbærar á sama tíma.

Ég segi ekki að ekki sé nokkur möguleiki á því, að nýta þetta innlenda fjármagn - svo gagn sé af.

Það þyrfti helst að vera atvinnuskapandi, og þá enn fremur - - líklegt að skapa útflutningstekjur.

Þó hef ég einnig heyrt hugmyndir um það, að láta sjóðina taka þátt í fjármögnun húsnæðissamvinnufyrirkomulags.

- Þannig séð er ekki gersamlega loku fyrir skotið, að í þessu fjármagni felist tækifæri.

Ólafur Margeirsson hagfræðingur stakk á nokkrum áhugaverðum hlutum!

"Innlend framleiðsla á innfluttum matvörum, t.d. ávöxtum: ríkisstjórnin ætlaði að auka matvælaframleiðslu. Það mætti skoða hvort það veiti meiri nettó gjaldeyri að nota raforkuna til að auka framleiðslu á matvöru sem annars er innflutt frekar en að selja orkuna til álvera (miðað við þá staðreynd að bein erlend fjárfesting getur auðveldlega gert viðskiptajöfnuð verri en áður til langs tíma litið væri þetta vel þess virði að skoða)."

Einn draumurinn er að hefja umsvifamikla gróðurhúsarækt - græna stóriðju.

Þetta er fræðilega fjárfesting sem fé sjóðanna getur nýst til.

"Auknar fjárfestingar hins opinbera, sérstaklega gjaldeyrisskapandi: Nokkur dæmi: uppbygging ferðamannastaða, aukinn kraftur í ferðaþjónustu og opinbert fjármagn í átök á borð við “Ísland allt árið”, uppbygging iðnaðar sem framleiðir dýrafóður úr fiskúrgangi sem í dag er að mestu hent (sauðfé er mjög hrifið af þessu, minnkar þörf á t.d. innflutningi á áburði til annarrar fóðurgerðar), saltframleiðsla með sjó og rafmagni (myndi það ganga?)"

Spurning hvort sjóðirnir eru til í að taka þátt í slíku líka - - en hið minnsta er þetta stækkandi grein. Og mjög víða þarf að kosta til að betrumbæta á stöðum.

Þá þarf auðvitað að bjóða einhverskonar eignarhaldsfélagi sjóðanna, að sjá um rekstur einhverra stórra staða þangað sem margir vilja koma - - og fá aðgangseyri.

En þeir þurfa þá að fá arð í einhverju formi.

"Endurbætur skattkerfisins sem miða við að draga úr neyslu- og skuldahvata sumra skatta: Augljósasta dæmið er virðisaukaskattur (heldur ætti að notast við veltuskatta). Nefna má t.d. að sumir bændur hugsa með sér að til að minnka greiddan virðisaukaskatt af sinni framleiðslu þá kaupa þeir aðföng á borð við (innfluttar) dráttarvélar og tæki. Hvatinn er að aðkeypt tæki veita innskatt á móti útskattinum sem þeir þurfa annars að borga. Önnur fyrirtæki standa frammi fyrir svipuðum hvata. Ef einfaldur veltuskatur væri tekinn upp myndi þessi hvati til að kaupa aukin aðföng, sem oft eru innflutt, hverfa. Í staðinn fyrir að kaupa eitthvað nýtt væri meiri áhersla á viðhald. Skattlagning hagnaðar eftir fjármagnsliði er líka hvati til þess að notast meira við lánsfé heldur en eigið fé til að fjármagna fyrirtæki. En of miklar skuldir gera fyrirtækið opnara fyrir áföllum á borð við tekjumissi eða hækkun vaxta. Þessu þyrfti að breyta: skatturinn ætti að vera óháður fjármagnsliðum á borð við vaxtakostnað. Breyting/afnám virðisaukaskatts væri gjaldeyrisskapandi, breyting á skattlagningu fyrirtækja myndi ýta undir stöðugleika fjármálakerfisins og auðvelda fyrirtækjum að standa af sér hugsanleg áföll þegar höft væru afnumin. Mun minna væri af ónýtum lánum í bankakerfinu (e. non-performing loans) sem myndi hjálpa bönkunum þegar kæmi að afnámi hafta."

Þetta kemur reyndar ekki við nýtingu fjármagns sjóðanna.

En þetta eru mjög góðar ábendingar frá Ólafi Margeirss. hagfræðingi.

"Stýrivextir lækkaðir, lánakvótar settir á: Seðlabankinn lækkar stýrivexti í 1-2% og notar í staðinn lánakvóta til að stýra nýsköpun peningamagns í umferð. Lánakvótarnir myndu virka þannig að bankar yrðu að búa til ákveðið magn lána til fyrirtækja, hvorki meira né minna. Það ætti jafnvel að íhuga að ganga enn lengra og leyfa seðlabankanum að setja lánakvóta fyrir hverja og eina atvinnugrein með það markmið í huga að neyða bankana til að fjármagna fjárfestingu í útflutningsfyrirtækjum sérstaklega (til að ná í nettó gjaldeyri). Markmiðið væri aukin atvinnuvega fjárfesting, bættur greiðslujöfnuður og minna atvinnuleysi en ekki bara lánabóla sem endaði í húsnæði. Seðlabanki Japan gerði þetta eftir seinna stríð og gekk mjög vel í nokkra áratugi. Hættan er vitanlega að seðlabankinn klúðri kvótunum stórkostlega og geri illt verra með því að setja kvótana of lága eða of háa (eins og endaði í Japan) eða með því að misreikna skiptingu heildarlánakvótans milli atvinnugreina. (Eftir afnám hafta, sem myndi ganga hraðar yrði þetta gert og vel tækist til, ætti að viðhalda lánakvótunum en leyfa bönkunum meira frjálsræði varðandi hvar lánin enda)."

Þetta er allt rétt hjá Ólafi Margeirss., þ.e. að Japan setti á lánakvóta og að um tíma skapaði fyrirkomulagið mjög hraða iðnaðaruppbyggingu og hagvöxt.

Eins og hann réttilega bendir á, þá á endanum keyrði Japan yfir um í þeirri stefnu, en lengi vel virkaði þetta ákaflega vel. Þ.e. þegar Japan var að byggja sig upp á fyrri hluta 20. aldar.

Hröð uppbygging er átti sér stað á árunum fyrir Fyrra Stríð og fram á 4. áratuginn. En á 4. áratugnum yfirkeyrðu þeir og það kom stórt - bombs. Reyndar hófust hernaðarumsvif Japana merkilega stuttu síðar í Kína, eftir það hrun. Spurning hvort það var samhengi.

- Þessi gamla japanska leið er a.m.k. vel fræðilega fær í dag.

- Það virkilega er mjög margt hérlendis sem unnt er að gera fyrir peninga.

--------------------------------------------------

Ábendingar Ólafs Margeirssonar, eru ábendingar sem geta nýst í þeirri uppbyggingu er þarf að fara hér fram.

En hann gerir ráð fyrir því að áætlun AGS sé fylgt fram, og bendir þá á hvað sé mögulegt að gera þessi 8 ár á meðan.

Niðurstaða

Hugmyndin að dreifa þessu á 8 ár er til þess ekki síst að komast hjá gengissveiflu. En ef á að gera þetta mun örar, þá þarf að frysta vísitöluna - - segi ég. En þá verður augljóslega stór gengissveifla. Og því veruleg verðbólga um tíma. Hún lýður reyndar hjá - á ca. 1,5-2 árum. Er síðan búin.

Þá virðislækka lán í stað þess að hækka í krónutölu. Fræðilega leið til að lækka verðtryggð lán landsmanna.

Á hinn bóginn, stendur landið einnig frammi fyrir tæpri gjaldeyrisstöðu vegna erlendra gjaldeyrisskulda, og Seðlabankinn hefur varað við því að ekki sé til nægilegur gjaldeyrir fram yfir 2018 fyrir hvoru tveggja samtímis núverandi neyslu og því að greiða að fullu útistandandi þau ár.

Álagið af því að losa höftin, er síðan - - viðbótarálag á gjaldeyrisforðann.

Og þ.e. stórt viðbótarálag.

- Höldum því til haga að gengi krónunnar getur ekki verið hærra en svo, að gjaldeyrisforðinn dugi fyrir útstreymi - þá öllu útstreymi.

- Þannig að ef streymi getur numið segjum 3-földum forðanum, væri um að ræða líklegt gengisfall upp á 2/3 eða um 70%.

- Ef vísitalan væri fryst á meðan - sem væri algerlega nauðsynleg aðgerð í slíku tilviki, myndu innlendar eignir sjóðanna minnka mjög mikið að andvirði.

- Augljóslega, myndu sjóðirnir reyna allt til að hindra slíka frystingu, þar á meðal að hvetja gamalt fólk til að mótmæla á götum úti, en svo mikil hækkun lána fólks í krónutölu myndi gera alltof mörg heimili gjaldþrota.

-----------------------------------------------

Stóri vandinn er líklega einmitt sjóðakerfið okkar. Ef á að losa höftin án gengissveiflu er það augljóslega ekki mögulegt nema með dreifingu eins og AGS leggur til á mörg ár.

Þá auðvitað væri gamla fólkið rólegra með lífeyrinn sinn.

Þ.e. þarna kynslóðatogstreita sem erfitt er að glíma við.

Pólitískt sprengiefni.

- Getum losað höftin hratt, tekið áhættu á því að kynslóðatogstreitan brjótist út í þjóðfélagsátökum, þeim hörðustu í marga áratugi.

- Einnig tekið þá hugsanlegu áhættu, að eigendur skulda okkar - - verði órólegir er gjaldeyrisforði okkar minnkar snarlega.

- Eða dreift dæminu á mörg ár, sem þíðir á móti að við búum við galla haftanna að mestu leiti yfir það tímabil.

Þetta er staða án góðra kosta.

Kv.

8.8.2013 | 00:31

Seðlabanki Bretlands setur - atvinnuviðmið!

Það hafa tíðkast hjá seðlabönkum "verðbólguviðmið" en þ.e. nýtt. Að seðlabankar setji - atvinnuviðmið. Seðlabanki Bandaríkjanna - "US Federal Reserve" gerði þetta á sl. ári. En nú rýður nýr seðlabankastjóri Bretlands eða "governor of Bank of England" Mark Carney á vaðið fyrir þá yfir 300 ára gömlu stofnun.

Carney ties UK rates to jobs data

Bank of England ties interest rates to fall in unemployment

Bank of England's Carney sets out forward guidance

Mark Carney - "In particular, the MPC intends not to raise Bank Rate from its current level of 0.5 percent at least until the Labor Force Survey headline measure of the unemployment rate has fallen to a threshold of 7 percent."

Í Bandaríkjunum var sett "atvinnuviðmið" við 6,5% atvinnuleysi.

- Það er auðvitað áhugavert - að seðlabankar eru orðnir einna helsta tækið til að berjast við óhagstæða atvinnuþróun.

Þetta er samt ekki eins snargalið og einhver gæti haldið!

Það sem seðlabankarnir tveir hafa gert, er að setja mjúkan púða undir sín eigin hagkerfi þ.e. Bretland annars vegar og Bandaríkin hins vegar.

Með últralágum vöxtum en auk þess - - peningaprentun.

Og "Bank of England" er sannarlega að fjármagna ríkið, þ.e. kaupir ríkisbréf fyrir prentuð pund.

Þannig tryggir hann ríkissjóð Bretlands fjármögnun á ríkishallanum á lægstu mögulegu kjörum.

En ekki síst er mikilvægur punktur, að breska ríkið er ekki háð ákvörðun markaðarins um það hverjir séu "réttir" vextir til ríkisins í Bretlandi.

Þetta er auðvitað umdeilt atriði - - sem dæmi er Seðlabanka Evrópu stranglega bannað, að ástunda sambærilega fjármögnun.

Það auðvitað þíðir, að ríkissjóðir aðildarlanda evru þurfa að búa við það að markaðurinn hefur mun meira að segja um það, hvaða vexti þeir greiða fyrir útgefnar skuldir.

En það þíðir auðvitað að þegar það ástand skapast að markaðurinn ákveður, að tiltekinn ríkissjóður sé ekki trúverðugur skuldari - - geta vaxtakjör orðið afskaplega óhagstæð.

Eins og við höfum séð í evrukreppunni.

En í Bretlandi alveg burtséð frá því hve breska ríkið skuldar mikið, þá getur breska ríkið alltaf útvegað sér ódýra fjármögnun.

----------------------------------

OK, það er unnt að rífast um það út í það óendanlega, hvort þ.e. óeðlilegt að ríkissjóðir hafi slík þægindi eins og breska ríkið enn býr að, með sinn eigin seðlabanka og gjaldmiðil.

En afleiðingar þess eru auðvitað þær:

- Vaxtagjöld breska ríkisins eru örugglega lægri en þau annars væru.

- Sem þíðir að hallinn á breska ríkinu er lægri en annars væri.

- Sem þíðir að skuldir þess eru lægri en annars væri.

- Sem þíðir að þörf fyrir niðurskurð á starfsemi breska ríkisins er minni en annars væri.

- Sem þíðir að breska ríkið þarf síður að draga saman þjónustu við þegna breska ríkisins.

- Sem þíðir að umsvif breska ríkisins minnka minna en annars væri líkleg útkoma, þannig að ríkið er frekar en annars væri að viðhalda atvinnu - þ.e. síður að auka á atvinnuleysi með uppsögnum eigin starfsmanna.

- Og ekki síst, að með minni niðurskurði er breska ríkið að styðja betur við veltu eigin hagkerfis en ella væri, sem er þáttur í því að lágmarka samdrátt.

- Það er með öðrum orðum, löng röð jákvæðra afleiðinga fyrir breska ríkið og þar með breskt samfélag, að vaxtaumhverfi er haldið últra lágu.

- Það auðvitað er ekki svo að últra lágum vöxtum fylgi engir hugsanlegir gallar, en þeir geta hvatt til rangra fjárfestingaákvarðana "sbr. misallocation" og þeir geta hvatt til húsnæðisbóla.

- En í núverandi ástandi í Bretlandi virðist þetta ekki sérdeilis stór hætta, að ofurskuldsettir húsnæðiseigendur fari í það far á næstunni að stækka við sig, taka neyslulán og leggja á eigið húsnæði.

- Né virðist það líklegt að fjárfestingafyllerí hefjist í atvinnulífinu líkt því sem var rétt fyrir hrun, en atvinnulíf í Bretlandi er ekki síður skuldsett en almenningur.

Það sem últra lágu vextirnir þá gera, er það sama og þeir gera fyrir ríkið - þ.e. lækka vaxtagjöld.

Sem þíðir að neikvæð áhrif skuldsetningarinnar á neyslu sem og fjárfestingar - eru lágmörkuð.

Hvort tveggja lágmarkar einnig efnahags samdrátt, og þar með atvinnuleysi og ekki siður halla ríkisins sem væri stærri ef neikvæðari efnahagsleg framvinda væri að höggva skörð í skatttekjur, og að sjálfsögðu væru þá skuldir þess meiri en í dag.

----------------------------------

Með öðrum orðum er ég þess fullviss, að stefna "Bank of England" hefur skilað miklu minni efnahagssamdrætti í Bretlandi en annars hefði átt sér stað.

Og því mun minna atvinnuleysi.

Atvinnutenging "Bank of England" er því kannski ekki eins brjáluð hugmynd og einhverjum gæti virst.

Þetta er kannski nýja trendið.

En með þessu gefur Mark Carney þau skilaboð til markaða, að "Bank of England" muni ekki hætta prentunaraðgerðum í bráð.

Hann með þessu bælir niður væntingar um annað, en hagvöxtur hefur virst í smávegis aukningu á allra síðustu mánuðum í Bretlandi, þó enn að sögn Carney sé þetta lélegasta "recovery" í sögunni.

Sumir hafa talað um, að eðlilegt sé að "Bank of England" dragi úr sinni lausamennsku með stefnuna, um leið og hagvöxtur eykst.

En Carney segir þá mönnum, að hafa ekki áhyggjur af slíku í bráð.

Niðurstaða

Það áhugaverða er að sl. 3-4 ár hefur "Bank of England" haldið vöxtum vel undir verðbólgu, en hún hefur farið svo hátt sem 4% meðan að vöxtum hefur verið haldið við 0,5%. Seðlabanki Íslands á meðan vill alltaf halda stýrivöxtum ívið ofan við verðbólguna svo það séu til staðar "raunstýrivextir" eins og hann kallar það. Stýrivextir "Bank of England" hafa því verið í reynd neikvæðir ef tekið er tillit til verðbólgu.

Líklega hefur Englandsbanka með þessu tekist að ívið hjálpa aðilum innan hagkerfisins við það verkefni að vinna á sínum skuldum - - þ.e. mild verðbólguleið.

En þær hafa líklega verið að raunlækka lítið eitt per mánuð þ.e. haft lága neikvæða ávöxtun.

Þetta er auðvitað ein fræðilega fær aðferð við það að létta undir hagkerfi sem býr við það ástand, að of mikil skuldsetning er útbreitt vandamál. Þá fyrirtækja sem almennings.

Það getur flýtt fyrir efnahagslegum viðsnúningi - því að fjárfesting fari af stað aftur og neysla.

Það má vera að nú eftir 3-4 ár af þessu, séu fyrstu merki þess viðsnúnings að hefjast í Bretlandi. Þó ekki sé líklegt að Bretland verði að efnahagslegum tígri á næstunni.

Hið minnsta virðist Carney telja að þessari stefnu þurfi að fram halda áfram um hríð. Til að íta undir þá þróun sem sé að skapa forsendur nýs hagvaxtar þar í landi.

Kv.

Utanríkismál/alþjóðamál | Slóð | Facebook | Athugasemdir (0)

7.8.2013 | 01:51

Mjög áhugaverð greining AGS á Þýskalandi!

Það sem er áhugaverðast er að skoða árin eftir að evran kemur til, en nokkrar töflur sem finna má í skýrslunni, segja mjög áhugaverða sögu. Sýna þannig séð vandann að vissu leiti í hnotskurn.

Það sem vekur athygli mína er náttúrulega - greining sérfræðinga AGS á viðskiptajöfnuði Þýskalands.

En eins og þekkt er í hagfræðinni - - er viðskiptahagnaður alltaf mótvægið við viðskiptahalla.

Hagstæður viðskiptajöfnuður er ekki mögulegur nema til komi viðskiptahalli annarra þjóða á móti.

Þar sem Þýskaland er stærsta hagkerfið innan ESB og Evrópa er stærsti einstaki markaður Þýskalands, ætti að blasa við - - að áhrif viðskiptajöfnuðar Þýskalands innan Evrópu eru mikil fyrir efnahagsframvindu svæðisins.

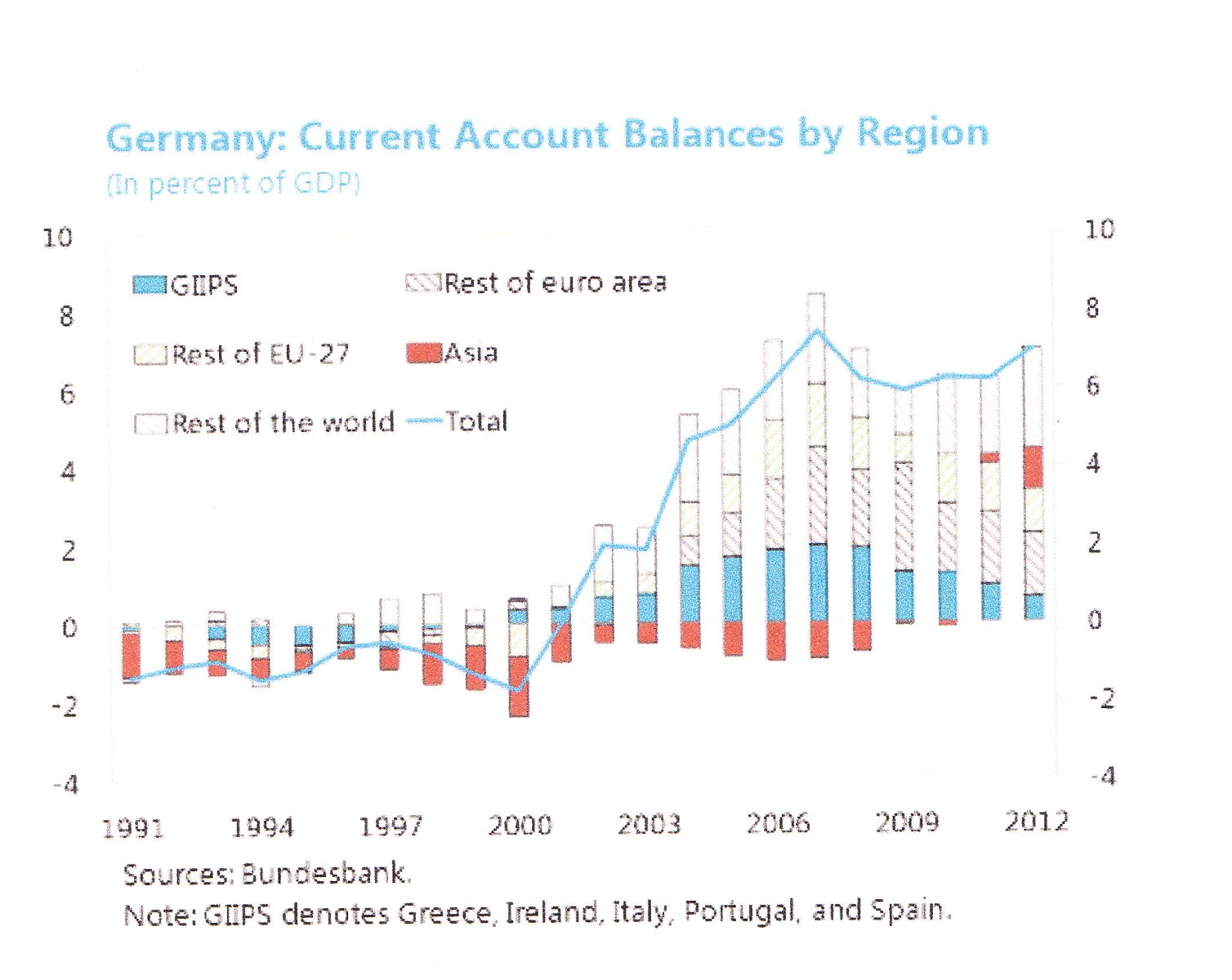

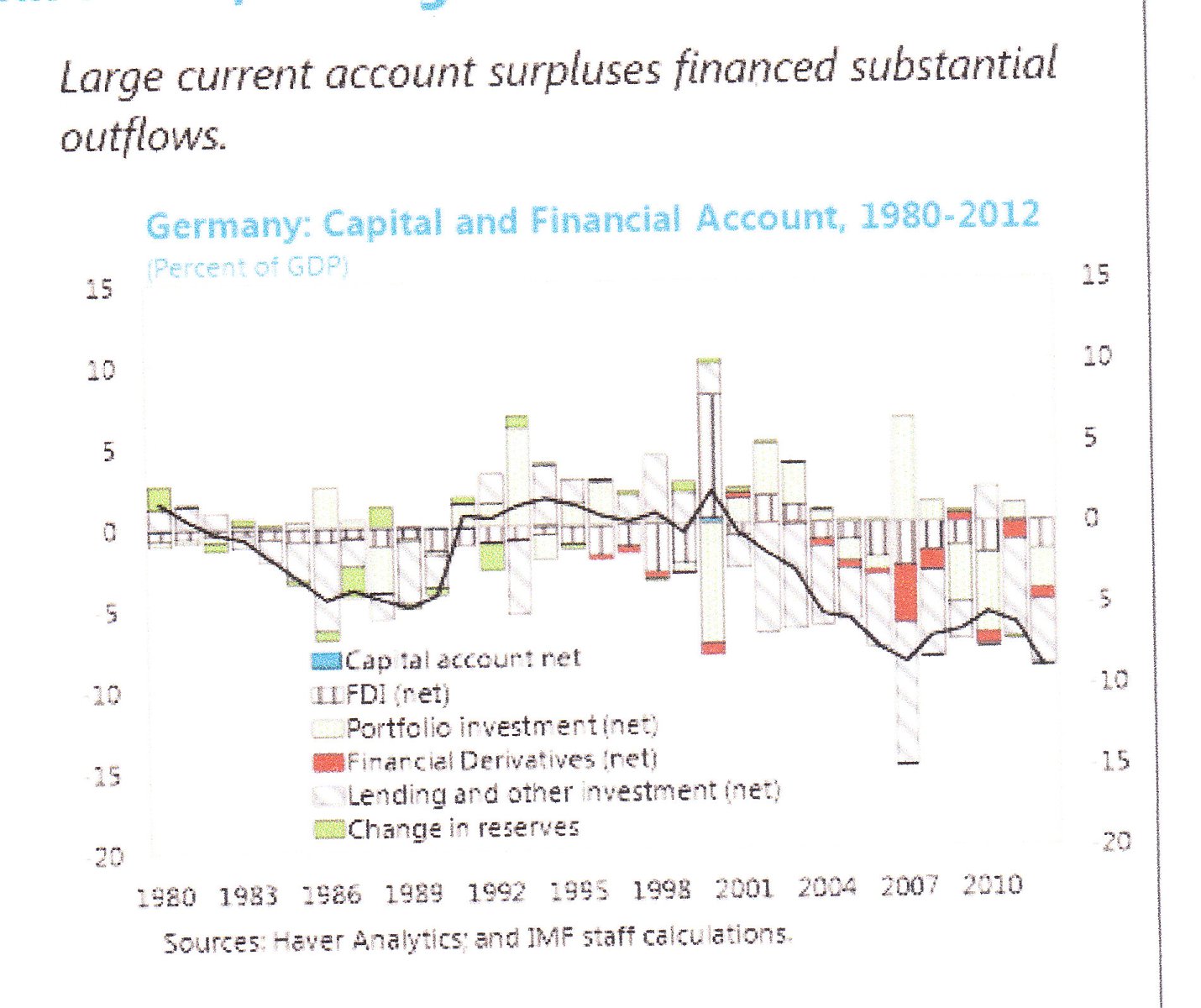

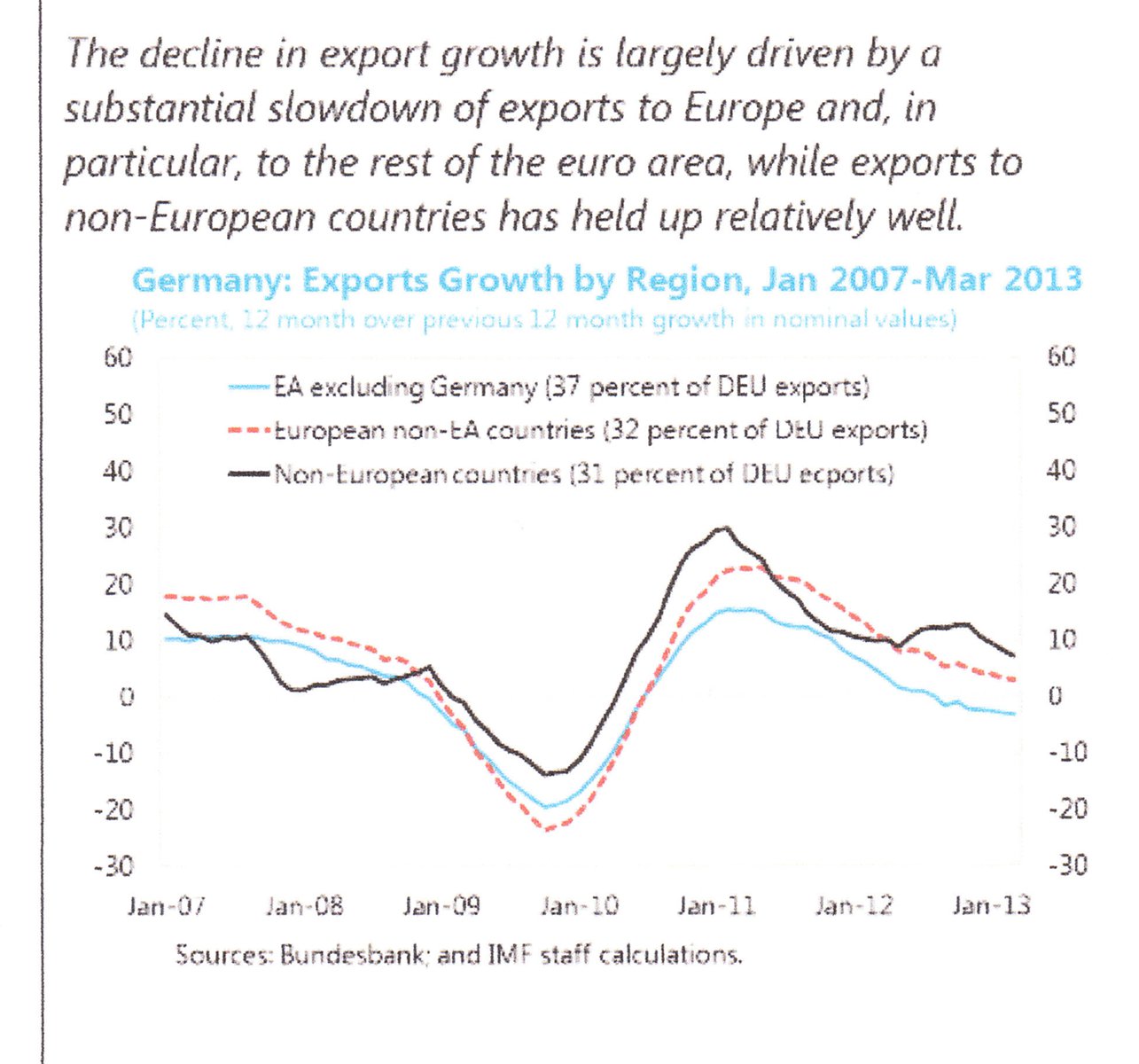

Sjá greiningarmynd af viðskiptajöfnuði Þýskalands!

Takið eftir því hve gríðarleg aukning verður í viðskiptagróða við Evrópu, eftir að evran er tekin upp. En hagnaður Þýskalands við önnur aðildarríki evru, virðist skv. þessu meginstofn viðskiptahagnaðar Þýskalands - árin eftir 2000 fram að upphafi evrukreppunnar.

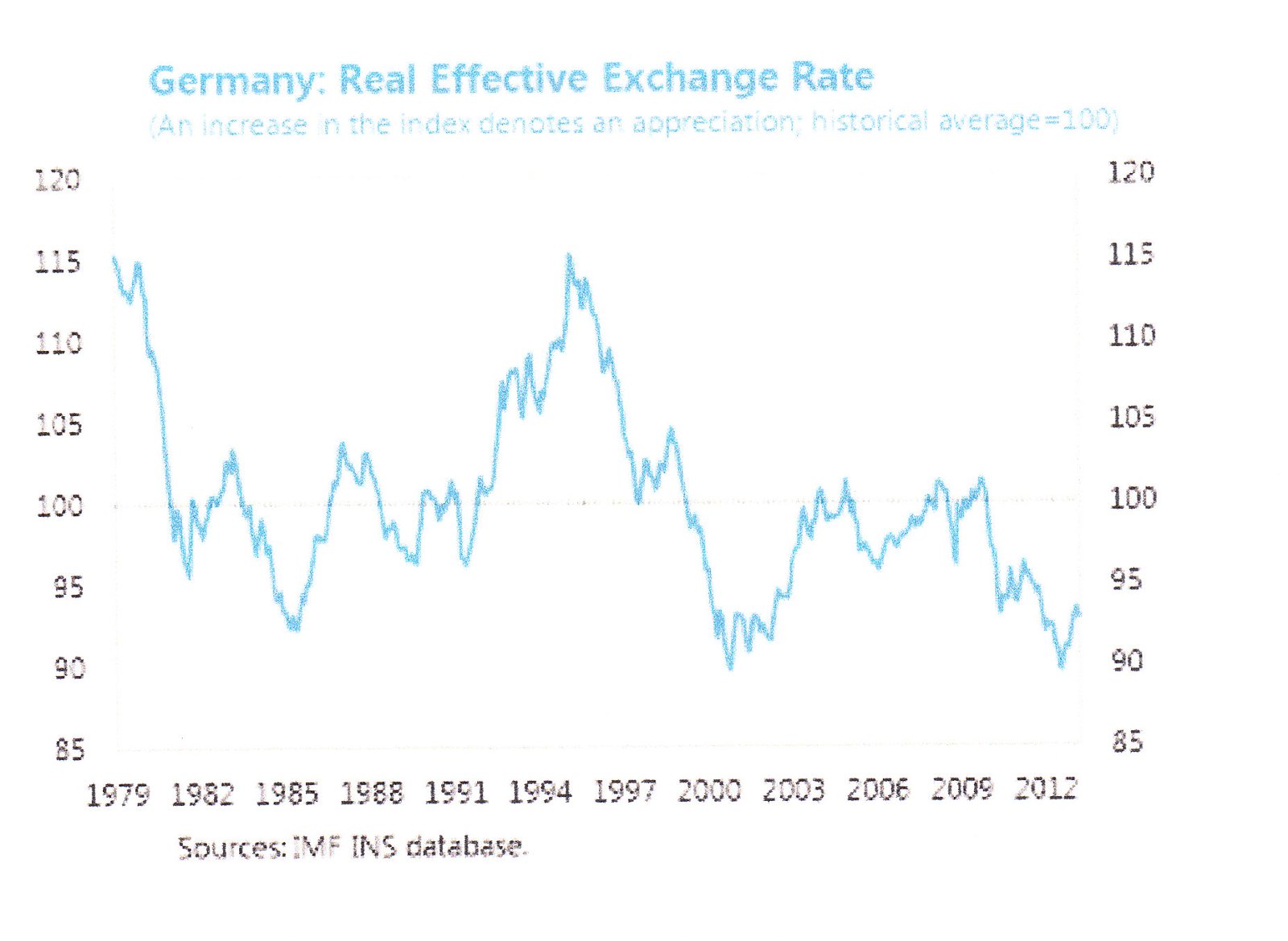

Næsta greiningarmynd - - raungengi Þýskalands!

Skv. AGS er lauslega áætlað raungengi Þýskalands í dag 10% lægra en sögulegt raungengi Þýskalands gagnvart aðildarlöndum evru, þá auðvitað sbr. áður en evran var upp tekin.

Eins og sést, þá tekur raungengi Þjóðverja dýfu eftir 2000 þegar evran er upp tekin, og það tónar alveg við þróun viðskiptajöfnuðar Þýskalands - sjá mynd að ofan og næstu mynd að neðan.

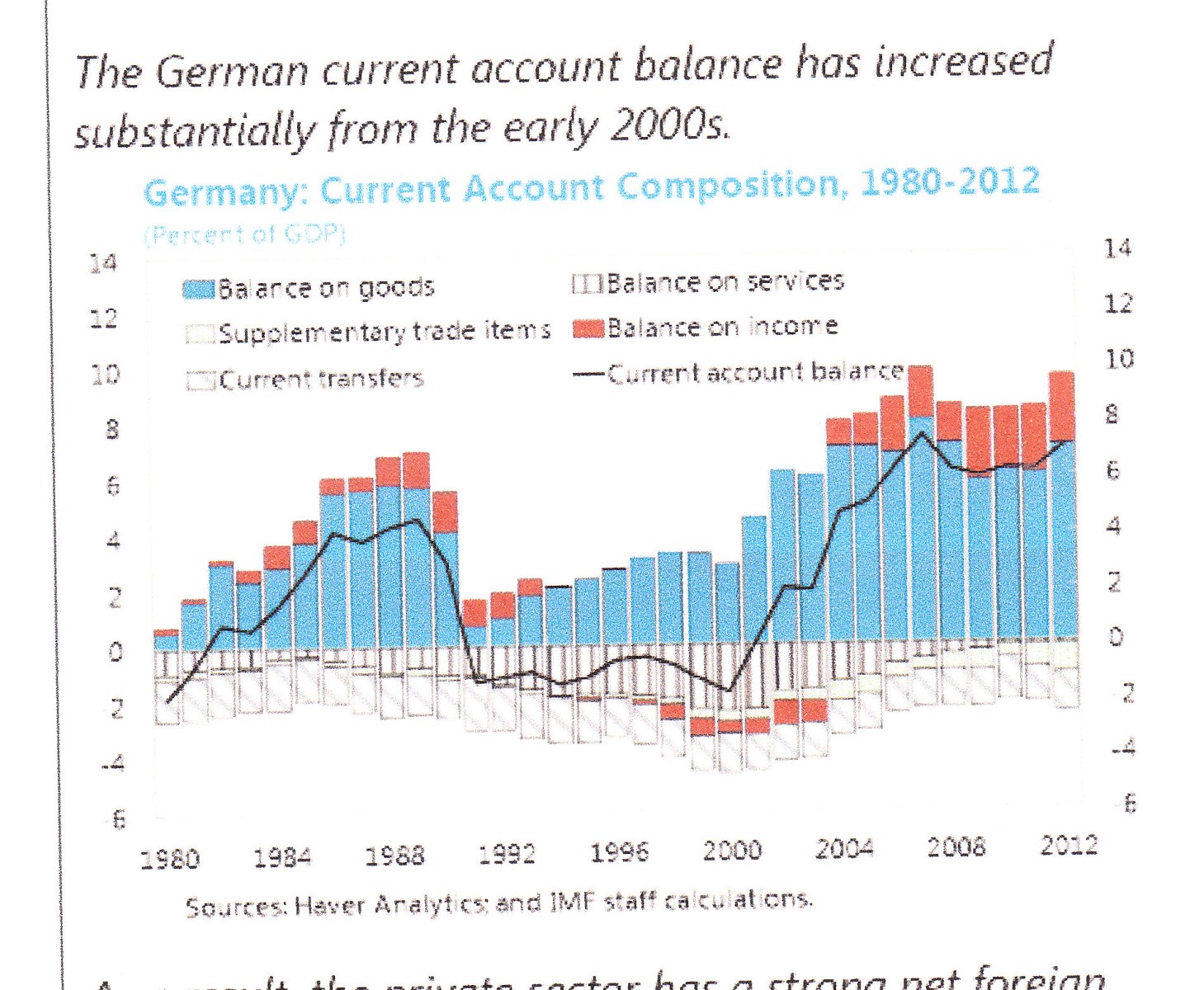

Önnur greiningarmynd af viðskiptajöfnuði Þýskalands!

Sú veitir meiri upplýsingar þ.s. hún sýnir brúttóstærðir þ.e. heildarinnflutning á móti heildarútflutningi, og svarta línan á grafinu sýnir svo nettó útkomuna þ.e. hinn eiginlega jöfnuð.

Eins og sést bjargaði evran í reynd Þýskalandi út úr tímabili neikvæðs jöfnuðar sbr. áratuginn á undan.

En gengi marksins var óhagstætt á því tímabili - - þó mönnum sé tíðrætt um skilvirkni, samkeppnishæfni o.s.frv. - skiptir gengi máli.

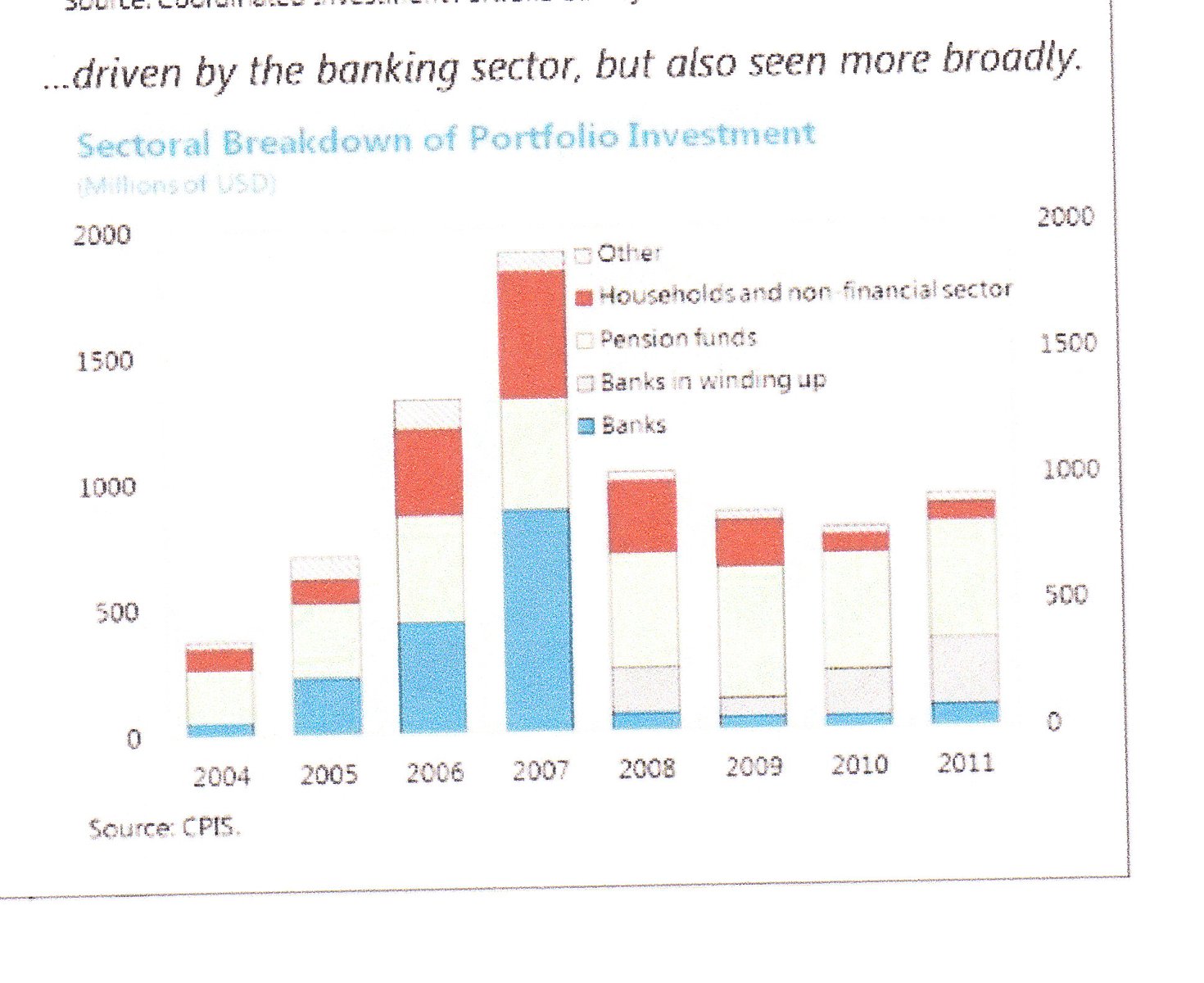

Næsta skýringarmynd - greining á fjármagnsflæði er gríðarlega áhugaverð!

Eins og sést er "lending and other investment" langsamlega stærsti liðurinn.

Þ.e. gróðinn sem kom inn vegna viðskiptahagnaðarins, fór beint út sem lánsfé.

Toppurinn er í hreinni kaldhæðni - - 2007.

Evrópska lánabólan hefur sennilega toppað sama ár og ísl. lánabólan toppaði.

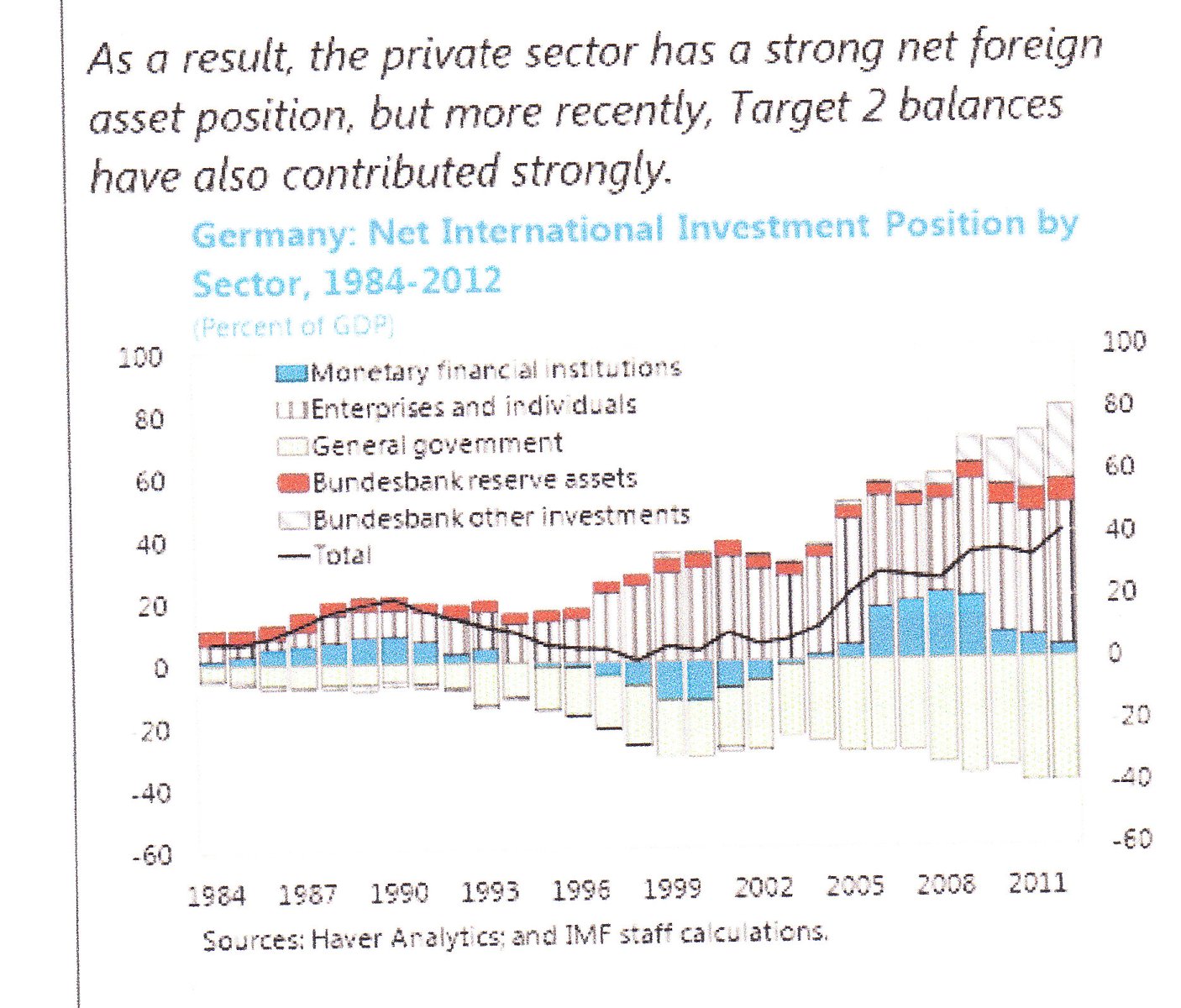

Eignastaða þýskra aðila í útlöndum!

Skv. þessu eiga einka-aðilar megnið af erlendum eignum Þjóðverja.

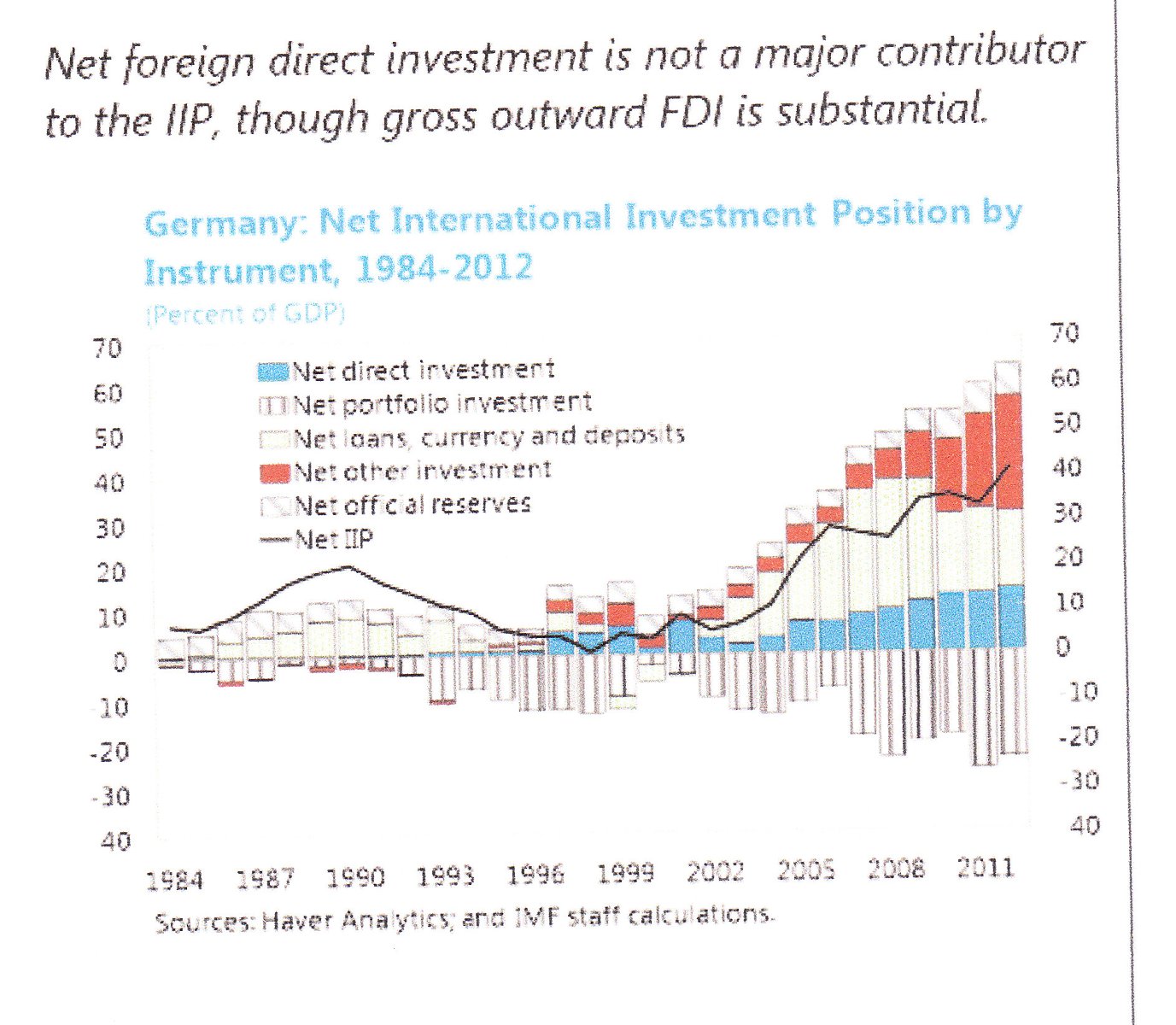

Hvers konar eignir eru þá þessar erlendu eignir?

Akkúrat - stærsti einstaki eignaliðurinn er - "surprice, surprice" - skuldir.

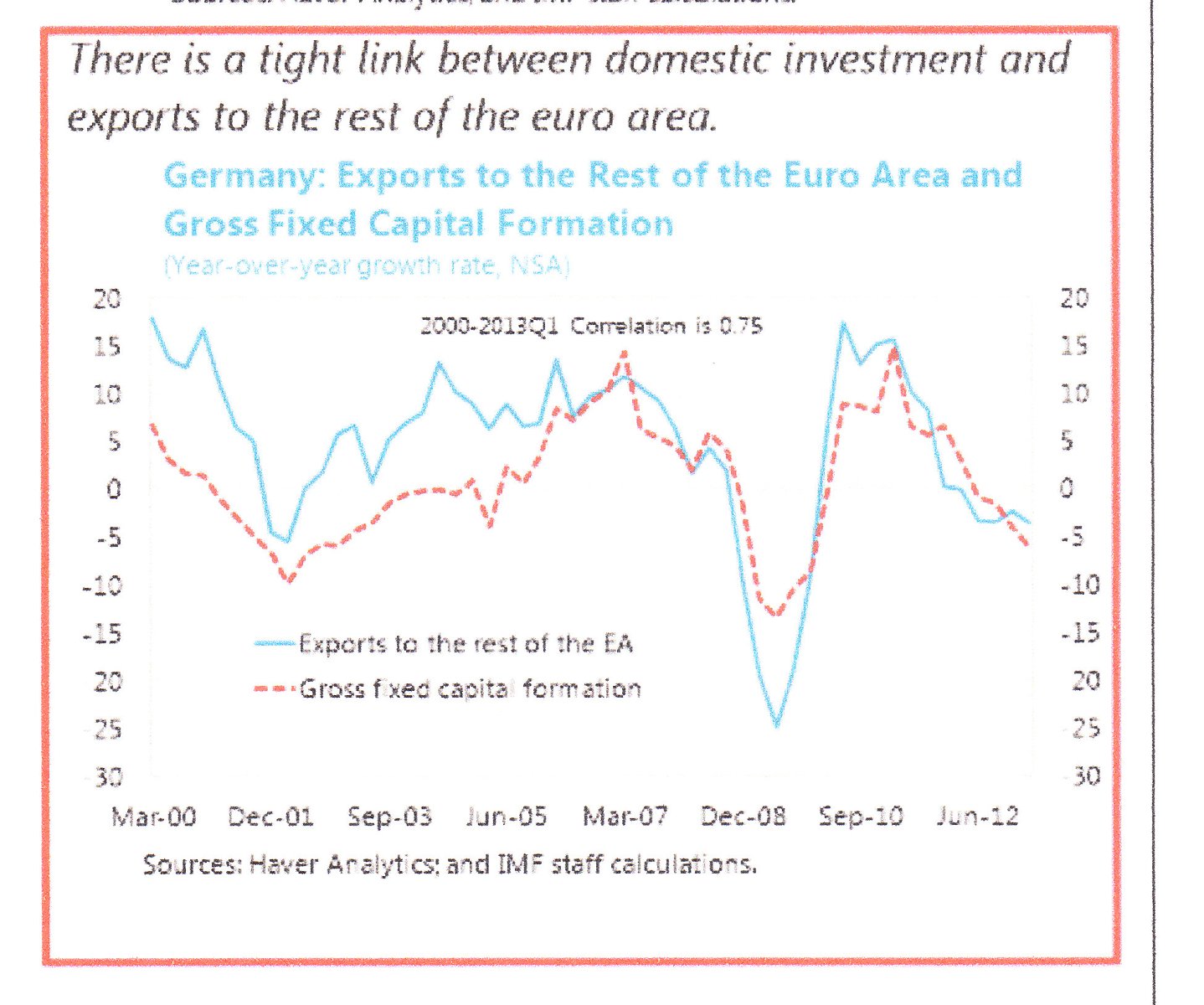

Áhugaverð greining - skv. henni er nær fullkomið samband milli innlendra fjárfestinga í Þýskalandi, og útflutnings Þjóðverja til restarinnar af evrusvæði!

Samdráttur útflutnings er vegna samdráttar útflutnings til evrusvæðis, útflutningur á önnur markaðssvæði hefur ekki dregist saman að neinu ráði!

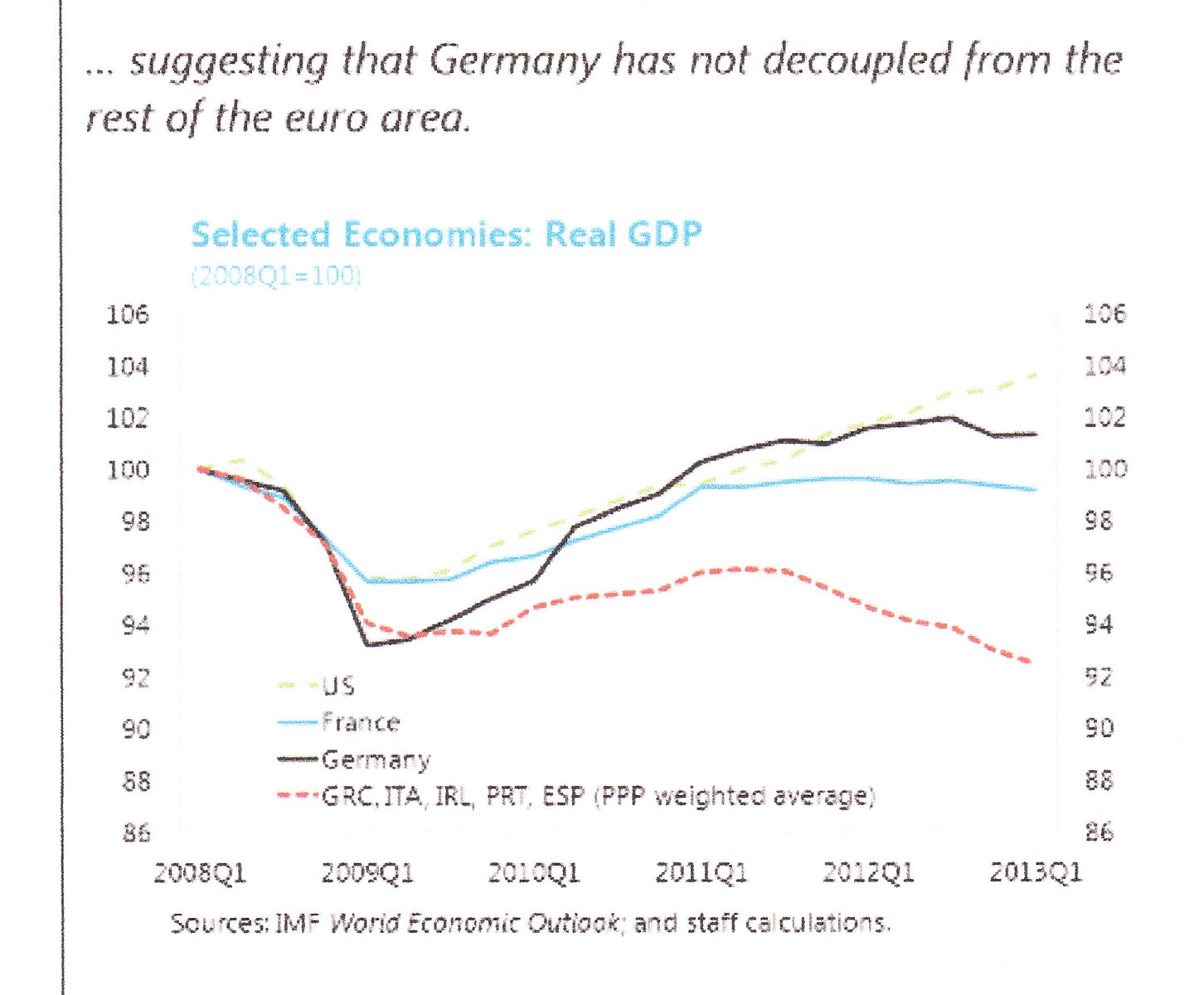

Hagsveifla Þýskalands fylgir nokkuð vel en ekki fullkomlega hagsveiflu viðskiptalanda Þýskalands í ESB!

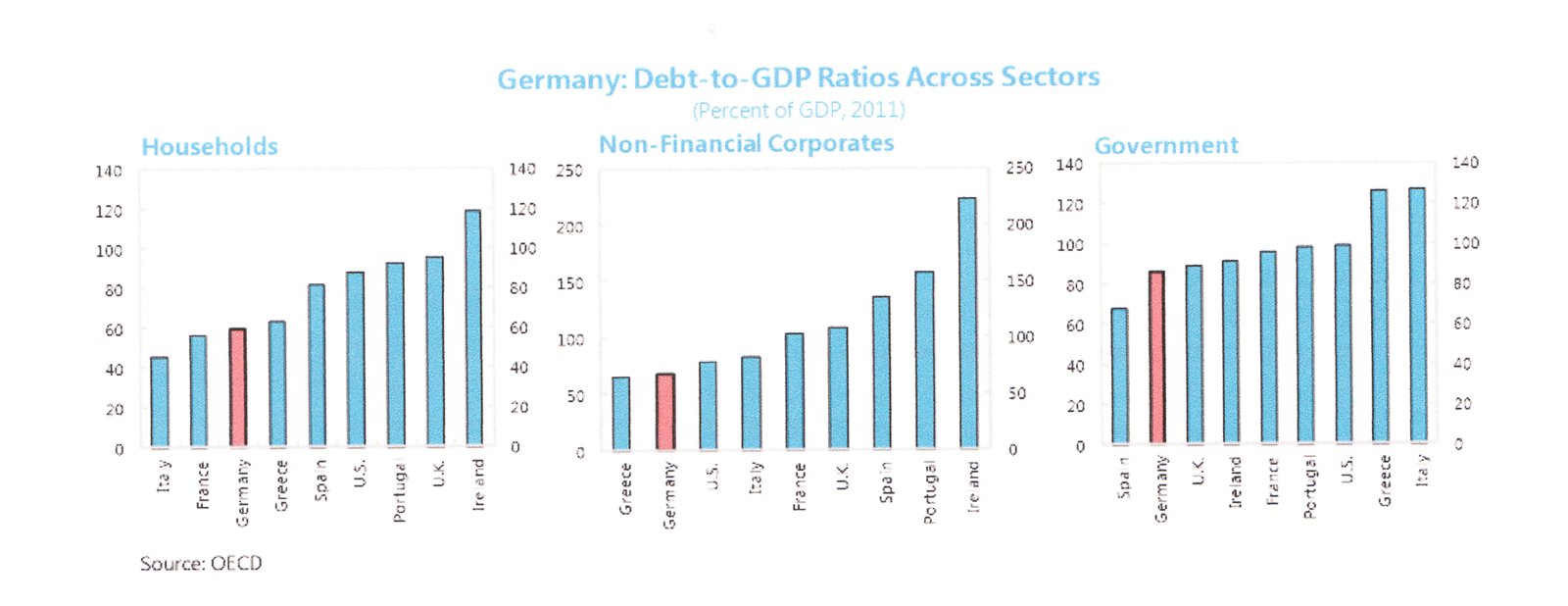

Svo að lokum - samanburður á skuldastöðu!

Skuldastaða almennings og atvinnulífs á Írlandi er hreint svakaleg!

Almenningur skuldar 122% af þjóðarframleiðslu, fyrirtæki um 220%.

Ég hugsa að Írland toppi Ísland í heildarskuldum. A.m.k. 100% af þjóðarframl. umfram.

Hvernig taka svo þýsk yfirvöld ráðleggingum AGS?

Málið er að hagstæður viðskiptajöfnuður er vanalega á hagfræðimáli skilgreindur sem "excess domestic savings" þ.e. landið sem á í hlut er ekki með nægilega öfluga neyslu, er að spara of mikið.

Þannig að risa-jöfnuður Þýskalands felur í sér, að neysla er langt - langt undir því sem hún ætti að vera innan Þýskalands.

Einfaldasta leiðin til að laga það, er að hækka laun.

Svo almenningur fái til sín - hlutfall hagnaðar útflutningsfyrirtækja í formi bættra lífskjara.

Þetta hefur Þýskaland vel efni á, alveg upp að þeim punkti að jöfnuðurinn við útlönd nær jafnvægi þ.e. hvorki plús né mínus.

"Germany’s external position remains substantially stronger than that implied by medium-term fundamentals and global economic policy settings . Staff analysis suggests a cyclically-adjusted current account gap of 5-6 percentage points of GDP. In part, this reflects the lack of an exchange rate adjustment mechanism within the currency union and developments in other euro area countries, and therefore, part of the adjustment will reflect policy changes elsewhere. The real effective exchange rate is assessed to be undervalued by about 2-10 percent, and is some 8 perce nt below its historical average (see Table 8 for a summary of selected external assessment methodologies). "

"The rebalancing of domestic sources of growth is expected to gain momentum as the decline in investment bottoms out and associated imports pick up. Over the medium term, staff sees an additional reduction in the current account balance by about 2-3 percent of GDP over and above the natural rebalancing process as appr opriate and could be linked to growth-enhancing structural reforms in non-traded sectors. Reflecting a strong labor market, it would not be inappropriate for real wages to rise, and therefore help improve the labor share of national income. This would help spur domestic demand, and make the economy less vulnerable to external shocks, while not endangering Germany’s competitiveness. In addition, policy levers such as making the tax structure more growth-friendly within the fiscal envelope and reforming the financial sector could be beneficial in rebalancing the sources of the growth. "

Svo AGS segir Þýskalandi - - að hækka laun!

Mjög eðlileg ráðlegging - - eiginlega að benda á það augljósa.

"The authorities welcomed staff initiatives such as the External Balance Assessment to better understand German external balances but urged caution in interpreting results. They broadly agreed that the current account surplus was on the high side and agreed that an investment rebound and higher growth potential would facilitate a more durable rebalancing of the economy. With the robust growth in wages and consumption amid the favorable labor market conditions, they contended that rebalancing is underway. "

"The authorities also noted that uncovering a reliable statistical relationship explaining German current account dynamics is proving to be difficult. They explained that, similar to staff analysis (including the EBA/ESR), they could not associate the German current account balances with any identifiable policy distortions. Therefore, the authorities emphasized that especially because the EBA/ESR are still work in progress, any econometric residuals from the analysis should not be characterized as unidentified policy distortions as this would be outright misleading and furthermore does not yield any actionable policy recommendations."

Eins og ég skil þetta er þetta löng leið að því að segja "Nein" - þ.e. leiðrétting er í gangi - ekki unnt að koma auga á tiltekna ástæðu sem unnt sé að bregðast við með tiltekinni framkvæmd sem útskýrir hinn ofsalega mikla viðskiptajöfnuð Þýskalands.

Mér virðist að menn séu að - hafna því augljósa.

Án þess að blikna - samskipti AGS eru of kurteis til að gagnrýni sé sett fram skýrar.

Niðurstaða

Ég held að engum sanngjörnum manni geti dulist af greiningu AGS, að kreppan á evrusvæði er a.m.k. eins mikið sök Þýskalands og hún er sök S-Evrópuþjóðanna, og annarra þeirra sem hleyptu sér í skuldir. En þ.e. áhugaverð blinda af beggja hálfu að sjá ekki að lánveitingarnar voru til lengdar augljóslega ósjálfbærar.

Viðskiptagróði getur ekki verið án viðskiptahalla á móti, og gróðinn felur í sér að fjármagn safnast til þess lands sem græðir. Á sama tíma streymir það frá þeim löndum eða landi sem er í nettó tapi í viðskiptum við landið sem er að græða.

Sögulega séð þegar viðskipta-jöfnuðarkreppur eiga sér stað, þá eru það einmitt löndin sem safna skuldum þ.e. þau sem fjármagn streymir frá. Sem lenda í kreppu.

Og söguleg afstaða landsins sem seldi og veitti lán fyrir kaupum, er einmitt - borgið.

Þ.e. einmitt áhugavert að innan ESB og sérstaklega evrusvæðis, en þetta á að vera einhverskonar félagslegur klúbbur þ.s. þjóðir deila með sé örlögum; þá skuli birtast hin sögulega klassíska hagsmunatengda afstaða - þjóðanna sem eiga skuldirnar.

Ef það væri raunverulega þannig að þjóðunum væri svo annt um hverja aðra, ættu þær þá að hegða sér með öðrum og manneskjulegri hætti, en tja - - þjóðir hafa hegðað sér á fyrri tíð. T.d. 4. áratugnum.

En þetta er alveg sama hegðunarmódelið.

Borgið - - strípið ykkur inn að skinni, til að borga.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 11:12 | Slóð | Facebook | Athugasemdir (3)

5.8.2013 | 23:14

S-Kórea og Bandaríkin styðja hvort sitt fyrirtækið!

Það vakti athygli að Obama forseti beitti um helgina neitunarvaldi á ákvörðun úrskurðarréttar um brot á reglum um "patent" eða einkaleyfi innan Bandaríkjanna. Forseti Bandaríkjanna hefur ekki beitt neitunarvaldi gegn úrskurði þess sérdómstóls síðan Ronald Reagan árið 1987 einnig beitti neitunarvaldi og þá vill svo merkilega til - að Samsung fyrirtækið átti einnig í hlut. Þó ekki Apple.

En ef Obama hefði ekki beitt því neitunarvaldi, hefði innflutningur á eldri gerðum i-Phone og i-Pad til Bandaríkjanna verið bönnuð, eftir að úrskurðað var að Apple væri að brjóta á einkarétti Samsung fyrirtækisins.

Hér er áhugaverð útskýring frá Financial Times á málinu:

Obama veto in ITC case justified but reform is necessary

- "It concerned a so-called “standard-essential patent” – in this case, for technology that is necessary to make a mobile phone work on a 3G network."

- "Most of the value in this technology lies not in its inherent advantages but in the fact of its adoption, which prevents the use of incompatible alternatives that are otherwise just as good."

- "Industry conventions dictate – and, increasingly, antitrust regulators are insisting – that holders of such patents should licence them to all-comers on reasonable, non-discriminatory terms."

Eins og ég skil þetta, á Samsung "patent" eða einkaleyfi á því að tengja farsíma við 3G net.

Það skiptir í reynd ekki máli akkúrat hvaða tækni sé notuð þó hún sé ekki sambærileg akkúrat við þá 3G tækni sem Samsung er með.

Fyrirtæki sem framleiða 3G tæki, verði að greiða "royalti" til Samsung.

Á sínum tíma hafi ekki samkomulag náðst um þetta atriði milli Apple og Samsung, stjórnendur Apple talið kröfur stjórnenda Samsung of háar.

En Samsung hafi þá hafið málsókn gegn Apple. Þetta mál sé nú búið að velkjast um bandaríska dómskerfið í nokkur ár, með ærnum tilkostnaði.

- Mér virðist skv. lýsingu ritstjóra Financial Times - að slík allsherjar einkaleyfi séu sérdeilis óheppileg, og eiginlega rangt að veita þau.

Tek því undir þ.s. ritstjórinn sagði - "Nonetheless, Mr Obama has vetoed a decision that deserved to be reversed."

Það þurfi að breyta lögum um "patent" eða einkaleyfi innan Bandaríkjanna, en rétt að árétta að þetta er einungis skv. lögum sem í gildi eru innan Bandaríkjanna, þannig að "royalti" krafa Samsung nær bara til yfirráðasvæðis laga og dómstóla Bandaríkjanna.

Þetta er að verða að utanríkismáli milli Bandaríkjanna og S-Kóreu skv:

Seoul hits at Obama’s Apple veto in patent dispute

"South Korea’s trade ministry on Monday criticised the US president’s weekend veto of a patent infringement ruling against Apple, expressing “concern over the possible negative impacts that this kind of decision could have on Samsung Electronics’ patent rights”."

Það áhugaverða er að á nk. föstudag fellur annar dómur fyrir einkaleyfaúrskurðarrétti Bandaríkjanna í máli Apple gagnvart Samsung, um sambærilega kröfu þó sú krafa eigi við um annað atriði.

Eins og fram kemur í fréttaskýringu, er talið ólíklegt að Obama beiti neitunarvaldi, ef Samsung tapar því máli.

"The South Korean ministry said it would closely monitor the ruling expected on Friday and the US government’s subsequent response to it."

"“We expect the decision to be fair and reasonable,” the ministry said."

Ég á í sjálfu sér ekki von á því að þetta verði að meiriháttar milliríkjadeilu á milli S-Kóreu og Bandaríkjanna, en eftir allt saman á S-Kórea mikla hagsmuni af góðum samskiptum við Bandaríkin.

En augljóslega hefði Apple orðið fyrir töluverðu tapi ef eldri gerðir i-Phone og i-Pad hefði ekki mátt selja innan Bandaríkjanna, þ.s. þau eru í dag á lækkuðum verðum.

Og því margir í dag sem treysta sér til að fjárfesta í þeim tækjum núna, sem áður höfðu ekki efni á þeim.

Þetta atriði skapar tortryggni um ákvörðun Obama, að þarna sé verið að fara á svig við lög - til að vernda hagsmuni bandarísks fyrirtækis.

Sjálfsagt skýrir sú tortryggni orðalag athugasemdar s-kóreanska ráðuneytisins.

Sumir óttast að ákvörðunin muni gera bandaríkjunum erfiðar um vik, að fylgja eftir "Intellectual protection rights" ákvæðum í 3-ríkjum.

Ef ríki telja að Bandaríkin framfylgi einungis lögunum heima fyrir, þegar útkoman er eigin fyrirtækjum í hag.

- Spurning hvort að Obama þá beitir ekki neitunarvaldi einnig gagnvart seinni ákvörðuninni?

Ef Samsung tapar seinna málinu.

Niðurstaða

Eigum við ekki að segja að þetta mál sýni hve mikið er í húfi fyrir lönd, þegar risafyrirtæki takast á í réttarsölum. En í dæmi Samsung og Apple virðast upphæðir í húfi vera af ákaflega svimandi taginu. Og töluverður fjöldi starfa getur verið í húfi.

En það má einnig vera að rétt sé gagnrýni þeirra sem segja "patent" kerfi Bandaríkjanna, og líklega ýmissa annarra ríkja vera úrelt. Í reynd skaðlegt.

Tja, ef menn geta fengið "patent" á öll 3G samskipti, og fengið "royalti" frá öllum sem framleiða slík tæki, þá virðist það ákaflega gallað fyrirkomulag.

Kv.

Utanríkismál/alþjóðamál | Breytt s.d. kl. 23:26 | Slóð | Facebook | Athugasemdir (0)

5.8.2013 | 01:32

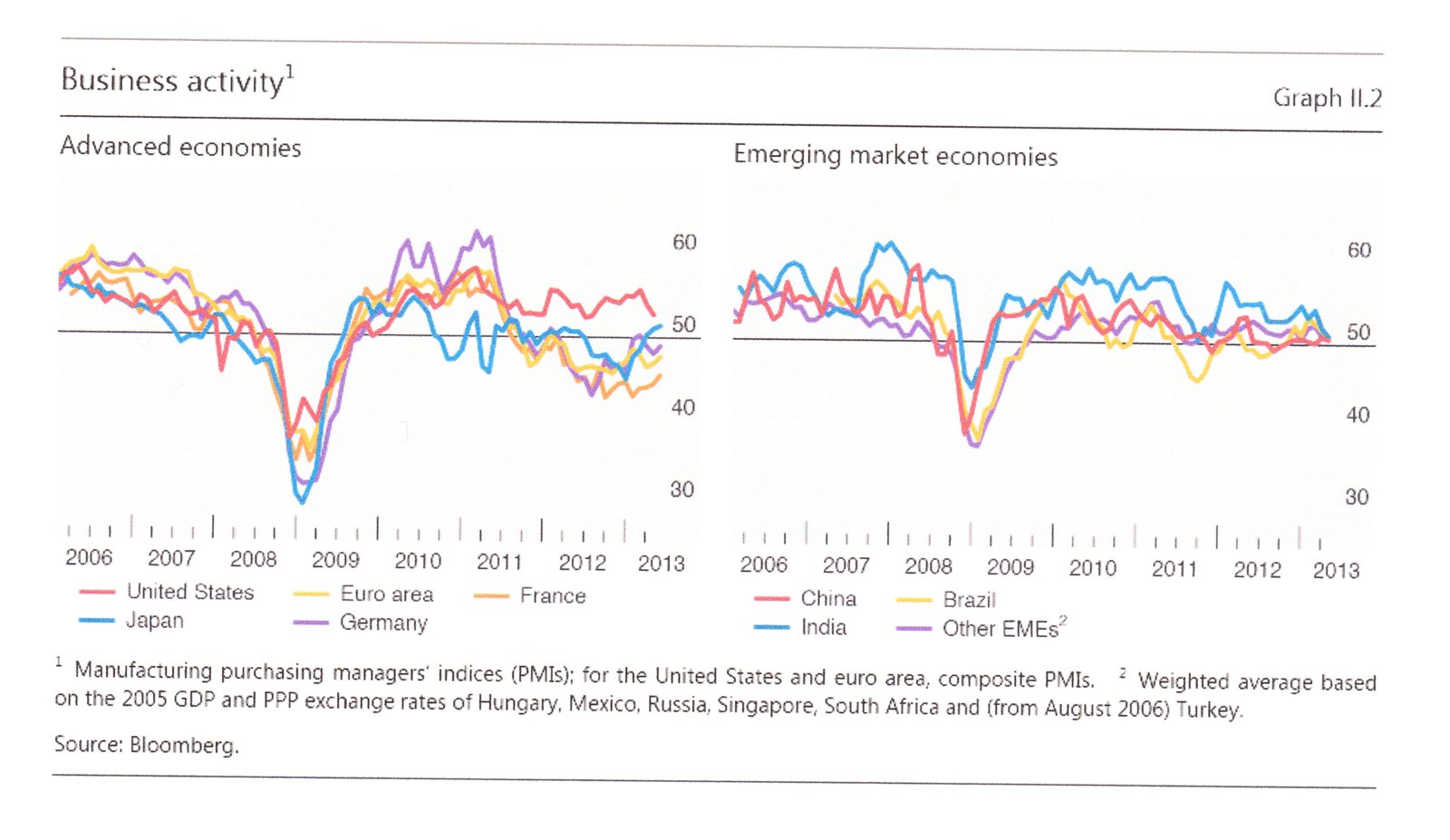

Áhugaverð árskýrsla "B.I.S" setur í samhengi lélegan hagvöxt í heiminum ásamt hratt vaxandi skuldum ríkja!

Sjá hlekk á skírsluna: 83rd Annual Report 1 April 2012–31 March 2013. Eitt sem er ljóst af lestri hennar er að innan Bank Of International Settlements ráða "austerians" þ.e. þeir sem telja að samhengið milli ríkisskulda og hagvaxtar sé skýrt þ.e. skuldir stuðli að minni hagvexti og að sama skapi sé líklegt til að auka hagvöxt að skera niður.

Þeir með öðrum orðum, eru fylgjandi kenningunni sem hefur verið keyrt á innan ESB, að niðurskurður sé leiðin til að skapa hagvöxt.

Eitt vandamálið við þá kenningu er einfaldlega, að samhengið á milli skulda og hagvaxtar er alls ekki augljóslega með þeim hætti, að skuldir valdi minni hagvexti.

Það er auðvitað alveg rétt hjá þeim að fylgnin milli skulda og hagvaxtar er mjög sterk þ.e. mjög skuldug ríki hafa vanalega mjög slakan hagvöxt og öfugt, skuldlítil ríki eru oftast nær með frekar góðan hagvöxt.

En sambandið getur allt eins verið með þeim hætti, að lítill hagvöxtur valdi skuldum - - ekki síst, að kreppur valdi versnandi skuldastöðu sbr. minnkandi tekjur ríkis, af því leiðir t.d. vaxandi hallarekstur.

- Leiðin að minnka skuldir, sé því sú að - - skapa hagvöxt.

Þeir blása líka á það, að niðurskurður geti verið "self defeating" vegna þess að svokallaðir "fiscal multipliers" séu óvenju háir við núverandi aðstæður - - þ.e. að 1% niðurskurður valdi meiri samdrætti við núverandi kreppuaðstæður en oft áður.

- Þeirra hvatning er að ríki taki til hendinni - ekki bara Evrópa, heldur þau ríki Asíu sem eru skuldsett, og Bandaríkin - - og skeri niður.

- Þó ég fölni við tilhugsunina um það, hvað raunverulega mundi gerast, ef af því yrði að eftir þeim ráðleggingum væri raunverulega farið.

Þessi deila hefur verið sérdeilis hávær seinni misserin - - "austerians" hafa einnig tilhneigingu til að hafa ímugust á peningaprentun, en seðlabankar geta tryggt eigin ríkissjóð peninga á mjög hagstæðum kjörum - burtséð frá skuldastöðu og einnig afstöðu markaða til skulda þess ríkis.

Það leiðir auðvitað til þess - - að það tiltekna ríki, hefur fleiri valkosti en t.d. aðildarland evru, sem ekki hefur það val að fá ódýrt fé frá eigin seðlabanka og er því háð vilja markaða, og fjármálastofnana.

Myndin að neðan sýnir mjög vel hve hagvöxtur í heiminum er lélegur!

Takið eftir því - að sú heimsálfa sem fer lengst í niðurskurði.

Eins og "austerians" vilja - einnig hefur langsamlega lélegasta hagvöxtinn.

Og einnig þar er atvinnuleysi í aukningu.

Það er áhugavert að þeir segja það - - "unclear" af hverju hagvöxtur hefur verið lélegri allra síðustu ár, en tja árin á undan.

En ég er ósammála því - - að það sé "unclear."

Það hafa orðið digrar efnahagsbólusprengingar bæði í Evrópu og Bandaríkjunum.

En Bandaríkin eru að standa sig verulega betur í því, að komast upp úr þeim vanda er varð til.

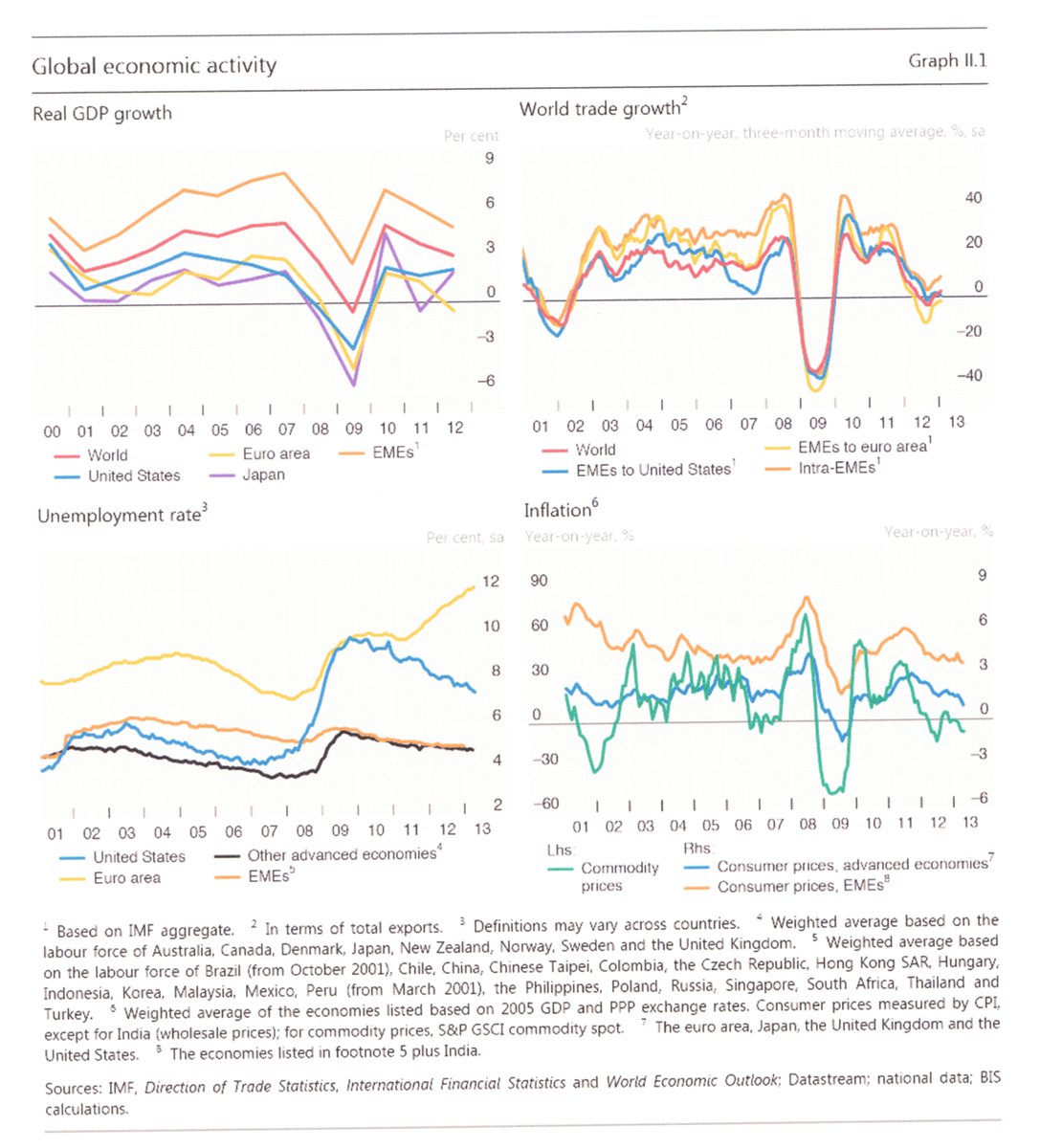

"Economic growth in almost all the major advanced economies has slowed significantly compared with the pre-crisis years. Between 2010 and 2012, real GDP in the advanced economies expanded by an annual average of only 1.3%, compared with 2.3% between 2001 and 2007 (Graph III.1) and 2.7% between 1979 and 2007. The only major exception is Germany, which bounced back from a period of stagnation in the early 2000s. In the emerging market economies (EMEs), GDP growth slowed to an annual average of 5.6% in 2010–12, down from 7.5% between 2001 and 2007, and 6.3% between 1979 and 2007."

Það auðvitað eru "spillover" áhrif af lélegri hagvexti í Bandaríkjunum og Evrópu, yfir til "nýmarkaðslanda" sem eru háð "ríku" löndunum um markaði.

Minni hagvöxtur leiðir þar leiðir þá beint til minni hagvaxtar í "nýmarkaðslöndum" og auðvitað lélegri vöxtur í báðum hópum ríkja, til slakari hnattræns vaxtar.

"General government gross debt is expected to continue increasing in numerous advanced economies. In 2013, it is projected to be close to 230% of GDP in Japan; over 180% in Greece; over 140% in Italy and Portugal; close to 130% in Ireland; around 110% in the United States, the United Kingdom and France; and near 100% in Belgium and Spain. By contrast, it is projected to be below 90% and close to stabilising in Canada and Germany (Table IV.1). "

Sko, ég sé enga færa leið til þess að mögulegt sé að "skera" sig niður úr skuldum vel yfir 100% af þjóðarframleiðslu - - en það þarf að muna að þetta eru lýðræðiskerfi.

Aðgerðir stjórnvalda þurfa að hafa stuðning.

"But progress has not been uniform across advanced economies. The largest adjustment has taken place in economies facing financial market pressures. Among the countries under EU-IMF financial support programmes, Greece is expected to have improved its underlying primary balance by almost 17 percentage points of potential GDP by the end of 2013, while Ireland and Portugal are expected to have improved theirs by 7.3 and 6.8 points, respectively. As for countries whose governments still enjoy financial market access, Spain’s underlying primary balance will have improved by 8.3 percentage points and Italy’s by 5.1 points (Table IV.1). By contrast, the pace of adjustment has been slower in those countries where market pressures have been less intense. Within the euro area, France will have raised its underlying primary balance by 4.9 percentage points, while the figures for the Netherlands, Austria and Belgium are 3.5, 2.4 and 2.3 points, respectively. "

Takið eftir notkun þeirra á orðinu "progress" en það virðist notað þannig að niðurskurður sé form af "progress" þannig að lönd sem skera meir niður hafi meira af þessum "progress" en þau sem skera minna þá einnig minna af þeim "progress."

- Takið eftir skuldastöðu Grikklands - - að þrátt fyrir 17% af þjóðarframleiðslu niðurskurð!

- Stefnir skuldastaðan samt í 180% af þjóðarframleiðslu.

- Og það þrátt fyrir ath. - - að skuldir hafi verið skornar niður tvisvar.

Það sem auðvitað ræður mestu um þessa stöðu - - er hið hrikalega hrun í hagkerfinu þ.e. um 25%.

Og að, enn virðist ekki í augsýn í reynd að það sé stopp á því.

Að sjálfsögðu er minnkun ríkisins - - ekki gott í sjálfur sér. En í þeim löndum þ.s. mest er verið að minnka ríkisútgjöld. Er einnig verið að skera niður og það hressilega þjónustu við almenning.

Og því félagslega endurdreifingu sem á sér stað, þannig að félagsleg fátækt er í aukningu.

Hröð aukning á fátækt samfara hraðri aukningu atvinnuleysis - - er hættulegur kokteill.

" By end-2013, the United Kingdom and the United States will have improved their underlying primary balances by 3.3 and 4.8 percentage points of potential GDP, respectively, since 2009. Only Japan has experienced a deterioration of its underlying primary balance, partly due to post-earthquake rebuilding efforts. In view of a projected 2013 headline deficit that exceeds 10% of GDP, restoring Japan’s fiscal health remains a huge challenge (Table IV.1)"

Japan hefur tekið þá ákvörðun að fylgja allt - allt öðru módeli.

Það verður auðvitað áhugavert að sjá árangurinn af þeirri tilraun, en þar hefur verið tekin ákvörðun að - auka verðbólgu. Og seðlabankinn fjármagna aukna eyðslu og því halla ríkisins með prentun.

Stendur til að 2-falda peningamagn í umferð. Og auka verðbólgu í 2%. Til þess að fá þá sem eiga peninga til að verja þeim til einhvers hlutar í stað þess að sitja á þeim.

En mér er ekki mögulegt að sjá að unnt sé að greiða niður skuldir upp á 230% með því að greiða þær til baka á "núvirði" nema að hagvöxtur sé aukinn. Stækkandi hagkerfið leiðir auðvitað til þess að skuldastaða miðað við þjóðarframleiðslu minnkar.

En sögulega séð, þegar skuldastaða er svo ferleg orðin - - beita ríki tveim tegundum af trixum, ef ekki tekst að fara hagvaxtarleiðina:

- Verðbólgu.

- Financial repression" þ.e. að virðislækka skuldir sínar annaðhvort með beinum hætti eða óbeinum.

Það geta ríki gert sem hafa eigin seðlabanka og eiga allar sínar skuldir í eigin gjaldmiðli.

En lönd sem skulda í öðrum en sínum eigin - - þau geta raunverulega orðið greiðsluþrota.

Það hafa mörg lönd orðið einmitt greiðsluþrota í hagsögunni.

------------------------------------------

Að neðan halda þeir því fram - - að "austerity" sé víst að virka í ESB, en þá rökstyðja þeir þetta eins og maður myndi eiga von á að aðilar frá Seðlabanka Evrópu myndu.

En þ.e. rétt að síðan um mitt sl. ár hefur vaxtakrafa markaða gagnvart ríkissjóðum aðildarlanda evru í vanda lækkað verulega, Grikklands mest - - en þ.e. ekki vegna þess að markaðir hafi allt í einu sannfærst vegna þess að löndin væru að skera niður.

Enda er skuldastaða Grikklands þrátt fyrir 17% af þjóðarframleiðslu niðurskurð, og tvær eftirgjafir af skuldum, samt langt í frá að vera sjálfbær í kringum 180% af þjóðarframleiðslu.

Með algerlega ósjálfbæra stöðu enn til staðar, er ekki rökrétt að markaðir séu að róast.

Líklega að annað sé í gangi!

"For countries that have implemented the largest adjustments, fiscal consolidation has already begun to pay off in the form of improved financial conditions. Within the euro area, Ireland, Italy, Portugal and Spain have seen their sovereign bond yields (Graph IV.3, left-hand panel) and credit default swap (CDS) spreads decline substantially over the past year."

- "In Ireland, yields fell from a peak of roughly 14% in mid-2011 to less than 4% at end-May 2013, and the government has been able to return to the market by issuing bonds of various maturities. Portugal has also regained market access recently."

- "The private sector has also benefited. The CDS spreads of banks and other financial intermediaries have fallen substantially over the past year, leading to sizeable declines in banks’ borrowing costs (Graph IV.3, centre panel)."

- "Likewise, non-financial corporate bond yields in Italy and Spain have come down considerably from their peaks (right-hand panel)."

- "Certainly, the improvement in broad financial conditions reflects not only the reduction of fiscal deficits but also euro area-wide measures such as the ECB’s three- year longer-term refinancing operations (LTROs) and the announcement of the Outright Monetary Transactions (OMTs) facility. Nevertheless, the long-run viability of these programmes ultimately hinges on countries’ carrying out the necessary fiscal adjustment. They do not substitute for fiscal consolidation, but complement it."

Það sem skipti öllu máli var einmitt "OMT" þ.e. loforð Mario Draghi sem hann fékk Bankaráð Seðlabanka Evópu til að samþykkja - - um kaup á skuldum aðildarríkja evrusvæði í vanda án takmarkana, að tilteknum skilyrðum uppfylltum.

En markaðir sannfærðust þá um það, að Seðlabanki Evrópu myndi ekki heimila evrunni að hrynja, vegna skuldakreppu einstaks aðildarríkis.

Þá auðvitað í leiðinni sannfærðust markaðir um að Grikkland líklega yrði látið hanga innan evrunnar, nánast hvað sem það kostaði - - þ.e. nýjar eftirgjafir líklega myndu eiga sér stað.

Það eru sem sagt, væntingar um frekari - - niðurskurð skulda eftir þörfum.

Og um kaup án takmarkana sem jafngildir eiginlega trú markaða á prentun án takmarkana.

En sú trú getur reynst - - villa.

En hingað til þ.s. ekki hefur reynt á þá trú þ.s. "OMT" hefur ekki enn verið beitt, þá er líklega svo að menn geta svolítið lifað í voninni meðan málið er enn óljóst.

Takið eftir þessari mynd - - en Bandaríkin eru að standa sig þarna svipað vel og nýmarkaðslönd!

Meðan að Evrópa er miklu mun lakari! Japan er á uppleið upp á síðkastið.

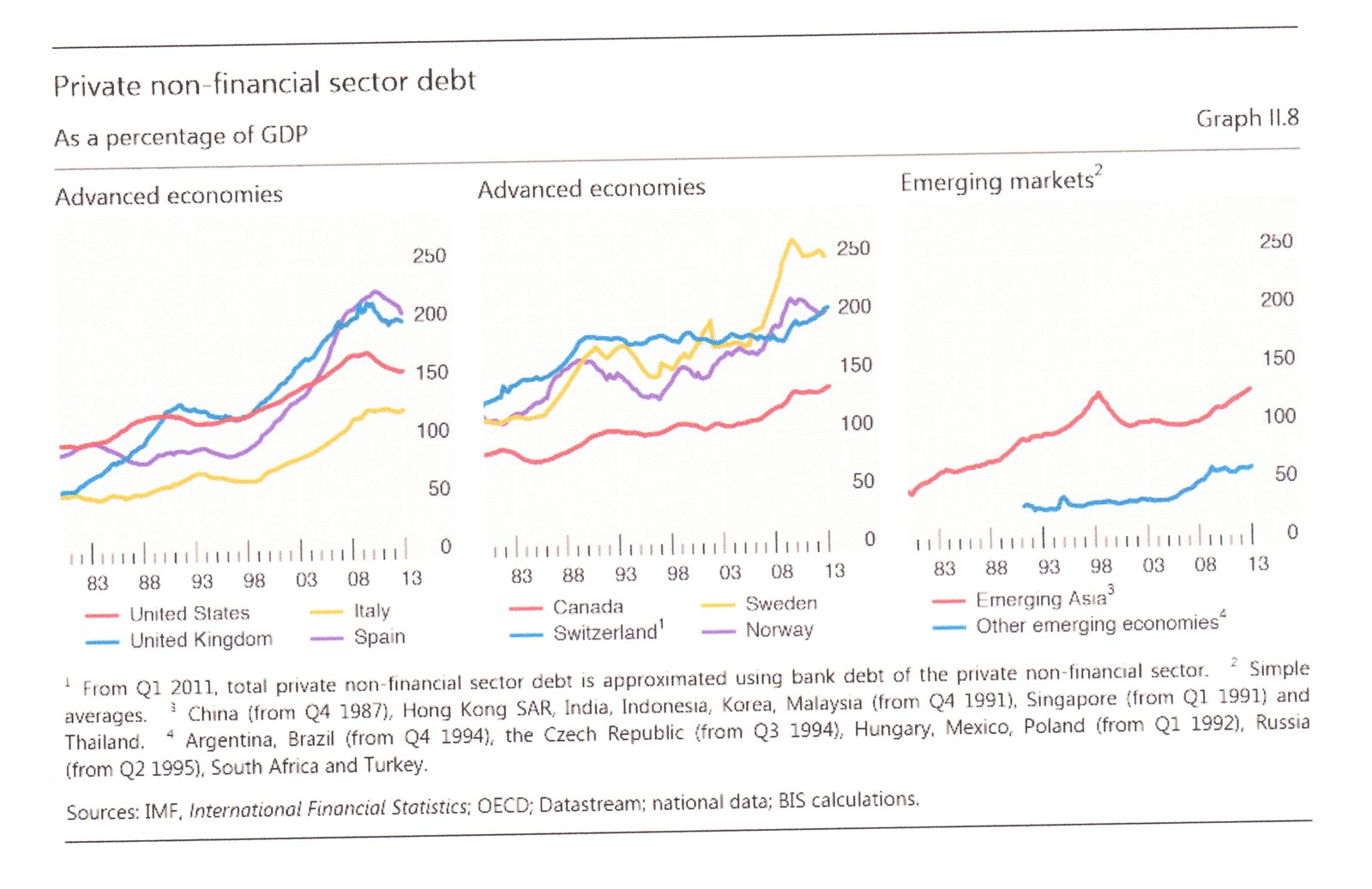

Takið eftir því hve gríðarleg skuldastaða atvinnulífs í Svíþjóð er!

Takið aftur eftir Svíþjóð - þar er skuldabyrði atvinnulífs mest!

Eins gott að þar verði ekki niðursveifla.

Takið eftir að skuldir Evrópu aukast án hagvaxtar og almennings án aukningar eignaverðs!

Meðan að skuldir bæði ríkis og almennings aukast hlutfallslega hraðast af öllum löndum í Kína! Þó það sé líklega að gera það frá upphaflega lágri stöðu.

Enda eru hlutfallslegar skuldir hærri í Evrópu bæði ríkis og almennings.

Niðurstaða

Mér list meinilla á þá hugmynd að öll 1. heims ríkin fari í allsherjar niðurskurðar aðgerðir á sama tíma. En vandinn er að þá er þess að vænta að mögnun áhrifa niðurskurðar "spilli" yfir landamæri, þ.e. það ástand sem við höfum séð innan evrusvæðis - muni einnig verða hnattrænt.

Vandinn er ekki síst sá, að þ.e. mjög erfitt að skilgreina "örugga" skuldastöðu við slíkar aðstæður. Oft talað um 60% fyrir þróuð lönd.

En við upphaf kreppu 2008 var Spánn í skuldastöðunni milli 38-39%, í dag nærri 100%.

Augljóst var því 40% ekki einu sinni "örugg" skuldastaða fyrir svokallað þróað land, þó talað sé um 40% sem öruggt fyrir nýmarkaðs lönd.

Málið er að djúpar kreppur sem framkalla djúpann efnahagssamdrátt, einnig valda ríkinu miklu tekjutjóni - - sem þá leiðir til mikils rekstrarvanda og því hraðrar aukningar skulda.

Þá auðvitað leiðist fram sú staða - - að alvarlegur skuldavandi á sér stað í ástandi lítils eða einskis vaxtar.

Ef það væri þannig að niðurskurður væri svo "læknandi" aðferð, ætti Grikkland að vera tígurinn innan ESB - - ekki "the basket case."

Þ.s. staða Spánar í dag segir okkur - - er hve svakalega mikilvægt þ.e. að binda enda á kreppu með sem skjótustum hætti.

En um leið og hagvöxtur hefst, þá hætta tekjur ríkisins að minnka - - auknar tekjur skila sér í því að minna þarf að skera af ríkinu, áður en staða þess fer að verða jákvæð þ.e. tekjuafgangur.

Snöggur viðsnúningur einnig leiðir til minni skulda!

Auðvitað leiðir snöggur viðsnúningur til þess að framvinda er hagstæð, og traust er til staðar.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 21:50 | Slóð | Facebook | Athugasemdir (5)

3.8.2013 | 22:55

Berlusconi sirkusinn ætlar ekki að hætta!

Það sem virðist mest rætt á Ítalíu er ekki hvort Berlusconi er sekur. Heldur hvort ríkisstjórnin heldur áfram. Og hvort sem mönnum líkar betur eða verr. Heldur Berlusconi lífi hennar í sínum höndum. Getur neytt fram kosningar hvenær sem er.

Þannig séð er Ítalía í hálfgerðri gíslingu.

Hvað vill Berslusconi gera? Sjá: Berlusconi lays out price of preserving Italian government

Skv. þeirri söguskýringu sem Berslusconi heldur fram - - er hann saklaust fórnarlamb plotts vinstrisinnaðra dómara, sem séu að ástunda hvorki meira né minna en - pólítískt leiddar ofsóknir gegn honum.

- "He said he was the victim of "a judicial persecution that has no equal in the civilized world""

Hann segir ítalska dómskerfið - - stjórnlaust.

Málin gegn honum séu fullkomin sönnun þess, þessar stöðugu ofsóknir - fórnarlambið hann.

Þess vegna sé nauðsynlegt - - að gera lagfæringar á dómskerfinu.

- "If there is no reform of the justice system, we are ready for new elections," Berlusconi told PDL lawmakers at a party meeting on Friday,

Og hann hefur flokkinn gersamlega í vasanum skv.

"Five PDL government ministers told the party leadership they were willing to resign if needed, Senator Lucio Malan told reporters after the meeting, saying: "They entrusted their mandates to Berlusconi...We agreed to decide what to do in the coming days.""

Þeir lýstu yfir tryggð við Berlusconi - - ráðherrarnir 5 sem hann hefur, hætta hvenær sem hann segir þeim að gera það.

Skv. lögum sem Mario Monti setti á sl. ári, þá þarf ítalska þingið að greiða atkvæði um það að vísa Berlusconi af þingi, og að auki er hann bannaður frá opinberu embætti í 6 ár.

Þó svo hann hafi bara verið dæmdur í 1 árs fangelsi sem líklega hann fær að sitja - heima hjá sér.

Down but not out, Berlusconi plots next moves

"That same law also requires the senate to consider stripping Mr Berlusconi of the seat he won in February. Loyalists of the billionaire media magnate are already warning Mr Letta’s Democrats that the government will fall should they vote to do so. The process could begin next month after the summer recess."

Sterkur orðrómur er uppi um, að Berlusconi láti dóttur sína Marinu, verða "figurehead" leiðtoga flokks hans "Forca Italia" sem er kjarni "hægri-bandalagsins" á Ítalíu.

"Berlusconi vowed to push on with "a battle of freedom", continuing a project to refound his original party, Forza Italia (Go Italy), infused with new energy from younger people."

Það byggist á þessum orðum

Flokkurinn hans muni síðan keyra á - - fórnarlambs söguþráðinn.

Á meðan að flokkurinn mun væntanlega gera það að skilyrði, að lögunum hans Mario Monti - sem beint var gegn pólitískri spillingu, lögunum sem banna Berlusconi frá því að vera í opinberu embætti í 6 ár verði hrundið - - svo hann geti aftur komið inn í ítalska pólitík af sama krafti og áður eftir ár.

Berlusconi muni ætla sér að nota "andstreymið" til að koma sterkur fram að nýju.

""House arrest for one year is not a very long time. He will obviously continue with his contacts. At the end of the year he will still be in the struggle, so it is a period of suspension," Bologna University professor Gianfranco Pasquino told Reuters."

Allt þetta flækir auðvitað stöðu Ítalíu - - þar sem mikilvægum umbótum þarf að hrinda í framkvæmd.

En nú munu líklega kröfur flokks Berlusconi, ætlað að gera Berlusconi mögulegt að halda sér áfram í pólitík, þvælast fyrir.

Auk þess að ekki þarf að efast um það, að ráðherrar flokks hans fara eftir skipunum Berlusconi um að hætta, svo þarna er flokkurinn kominn með - málefni Ítalíu í gíslingu.

Alltof mikill tími mun líklega fara í þessar deilur á nk. haustþingi - - og líklega fátt komast í verk, af nauðsynlegum breytingum.

- Ítalska pólitíkin heldur áfram frekar að þvælast fyrir en að gera gagn.

-------------------------------

Ofan á þetta er vinstribandalagið í upplausn eftir að foringi þess hætti, og allt í háa lofti um það hver á að taka við. Vinsæll borgarstjóri þó hefur áhuga á því, og gerði sitt til að koma fyrri leiðtoga frá.

Vinstribandalagið á meðan er ekki - tilbúið í kosningar.

Atriði sem líklega - styrkir stöðu flokks Berlusconi í deilum haustsins.

Niðurstaða

Ítölsk pólitík virðist vera sirkus. Ef menn héldu að íslensk pólitík væri slæm. Virðist hún hátíð samanborið við pólitík á Ítalíu.

Það virðist fátt benda til þess að Berlusconi sé í reynd hættur.

Að tapað dómsmál leiði til þess að Berlusconi verði ýtt til hliðar.

Að áhrif hans fari að réna. En hann virðist til í að leggja framtíð Ítalíu að veði, til þess að tryggja eigin framtíð og fjölmiðlaveldis síns.

Fyrir Ítalíu er hann eins og kláði sem ekki er unnt að losna við.

-------------------------

Þessi sirkus hlýtur að styrkja fylgi jaðarflokka, tja eins og "5 Stjörnu-hreyfingar Peppe Grillo."

Ef það færu fram kosningar í vetur, eftir að "Forca Italia" flokkurinn hefði sprengt stjórnina, með vinstribandalagið í upplausn á sama tíma, gætu komið fram mjög sögulega óvænt kosningaúrslit.

Væntanlega blikka vinstrimenn frekar en að taka áhættu af kosningum, svo lögum verður breytt svo Berlusconi geti haldið áfram.

Kv.

2.8.2013 | 21:40

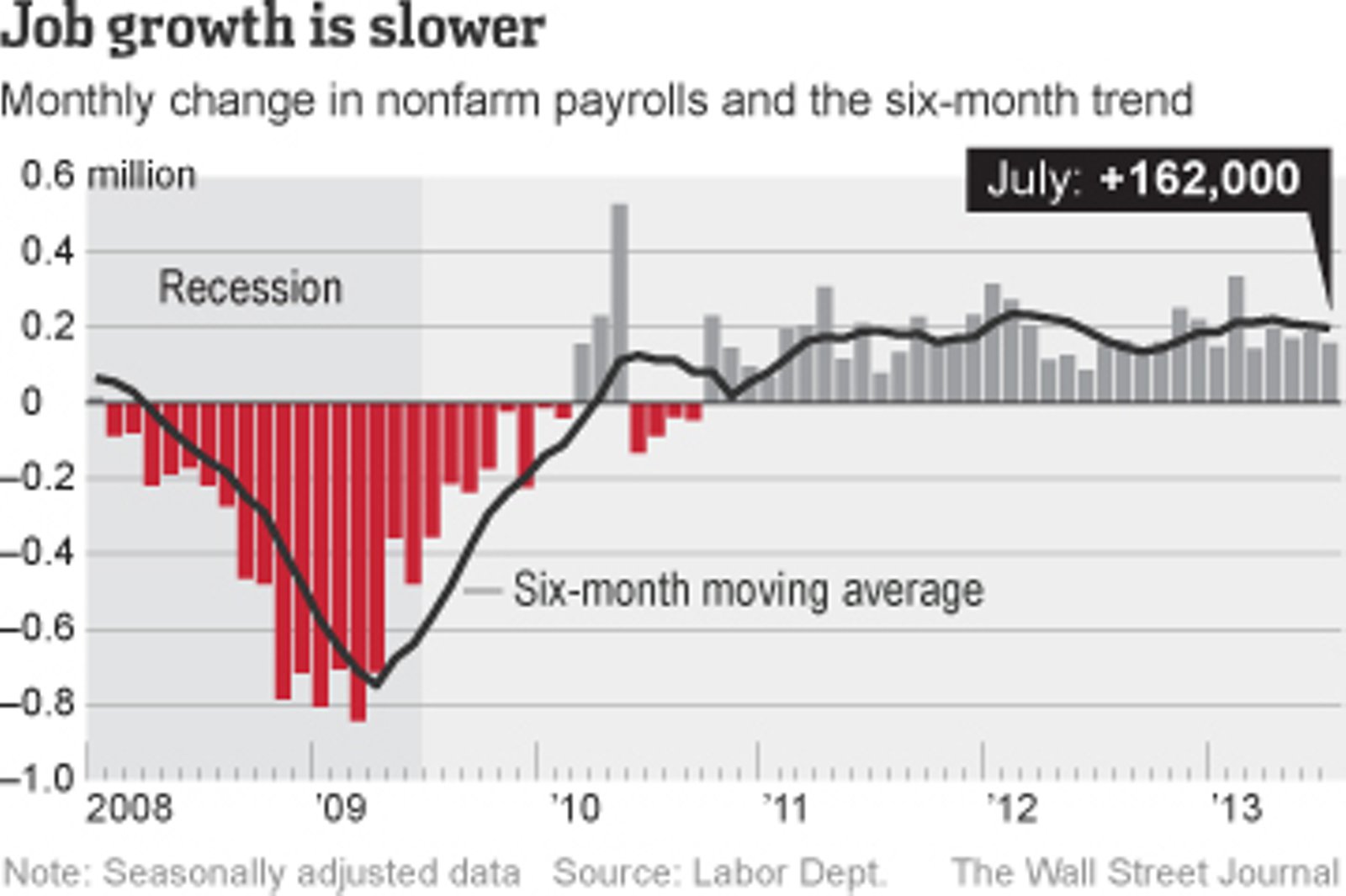

Hagvöxtur í Bandaríkjunum heldur áfram að vera hægur!

Þrátt fyrir allt er betra að hafa hægan vöxt en engan. En þó margir hafi verið að spá hagvexti svo háum sem 3% jafnvel 3,5% í ár og meðalspáin sé kringum 2,5% meðal hagfræðinga. Þá er bandaríska hagkerfið að tikka á hægara tempói skv. þeim tölum sem eru að koma inn.

Þ.e. 3. fjórðung 2012 1,4% - 4. fjórðung 2012 1,4% - 1. fjórðung 2013 1,4% og nú 2. fjórðung 2013 1,7%.

Þ.e. eins og hagvöxtur vestanála sé sæmilega stöðugur milli 1%-2% en þó ætíð minni en 2%.

Og þrátt fyrir allt er atvinnuleysi í minnkun, en hægt og rólega þó.

Takið eftir myndinni að neðan - hve þetta er tiltölulega stöðugt tempó síðan 2011!

Spurningin sem brennur á vörum margra - hvort Bernanke hættir að prenta?

- Hið minnsta er ekkert í tölunum sem bendir til þess umtalsvert aukna vaxtar.

- Sem sumir hagfræðingar hafa verið að spá!

Payrolls Rise Less Than Forecast, U.S. Jobless Rate Falls

Sluggish jobs data take pace out of US recovery

U.S. Adds 162,000 Jobs, Continuing a Tepid Run - U.S. Adds 162,000 Jobs, Continuing a Tepid Run

Við þessar fréttir féll dollarinn nokkuð, evran hækkaði aðeins gagnvart dollar og fj. annarra gjaldmiðla einnig.

Þetta var talið merki þess að markaðurinn telji líkur minnka á því að Bernanke dragi úr prentun dollars eftir allt saman á þessu ári, eins og hann bryddaði upp á sem möguleika fyrr á árinu.

En höfum í huga að þessi hægi vöxtur er þrátt fyrir stöðuga prentun!

Atvinnuleysi 7,4% er þrátt fyrir allt enn nokkuð frá viðmiði því sem Bernanke setti þ.e. 6,5%.

Svo hefur verðbólga í Bandar. verið óvenju lág upp á síðkastið eða innan v. 2%, þrátt fyrir prentun. Sumir velta fyrir sér hvort Bandaríkin væru í verðhjöðnun annars.

Þetta sýnir kannski - - hve þung undiralda er enn til staðar, vegna þungans af skuldum sem gegnsýra hagkerfið.

Þó þetta sé örlítið betra en staða Japans eftir hrunið 1989, er bandar. hagkerfið miðað við þetta ekki heldur ljósárum frá þeirri stöðu.

Hagkerfið virðist ekki enn með skýrum hætti verið búið að hrista drungann af sér.

- En það má þó vera að "Fracking" ævintýrið, sem hefur lækkað til mikilla muna orkuverð í Bandaríkjunum, muni á næstu misserum - - skapa nýjan drifkraft í bandar. efnahagslíf.

- En gasverð er ca. 1/3 af því sem það var fyrir 6 árum, það þíðir að rafmagn framleitt með gasi er mun ódýrara en áður innan Bandar.

- Þetta er að skapa nýja iðnaðaruppbyggingu á þeim svæðum þ.s. notkun á gasi er útbreidd.

- Á nokkrum árum, getur það vel hugsast að sú þróun fari að lyfta heildarhagkerfinu í hærri hæðir.

En ennþá eru áhrif þeirrar þróunar að því er best verður séð ekki farin að skapa nein umtalsverð sjáanleg áhrif á heildarhagkerfið.

Niðurstaða

Miðað við hraðan á minnkun atvinnuleysis þá er það ekki fyrr en einhvertíma um mitt nk. ár, sem ætla mætti að Bernanke fari að draga úr prentun. En þó er fj. hagfræðinga sem telur að samt ætli Seðlabanki Bandar. minnka prentun þegar nk. september.

Enn spá flestir hagfræðingar að hagvöxtur í ár verði a.m.k. á bilinu 2-3% en neðan við 3%. Þó að fram að þessu sé bandar. hagkerfið enn ekki að vaxa hraðar en milli 1-2%.

Tölur umfram það, hafa ekki sést enn. Og á sama tíma er að hægja ívið á vexti í Kína.

- Við virðumst vera stödd í hægvaxtartímabili.

Kv.

Utanríkismál/alþjóðamál | Slóð | Facebook | Athugasemdir (0)

2.8.2013 | 00:44

Viðskiptadeila ESB og Kína, virðist hafa endað 1:0 fyrir Kína!

Nálgun Kína var snjöll - áhrifamikil og árangursrík. En innan ESB fer Framkvæmdastjórnin með viðskiptamál og gerir viðskiptasamninga við önnur ríki. Hún fer einnig með deilur sem upp koma - - en aðildarlöndin eru samt langt í frá áhrifalaus. Og þau þurfa að samþykkja alltaf endanlega niðurstöðu.

- Kína brást við aðgerðum viðskiptastjóra ESB, er hann setti 47% toll á kínversk framleiddar sólarrafhlöður, með því að koma með krók á móti bragði.

- Kínv. yfirvöld hófu rannsókn á vínútflutningi Evrópu - þau gerðu sig líklega til að taka til sérstakrar athugunar há verð allt að 2-falt hærri á evrópskum lúxusbifreiðum.

Í Suður Evrópu og Frakklandi, eru megin vínframleiðslusvæðin í Evrópu og þau lönd selja m.a. til Kína. Sem er í vaxandi mæli mikilvægur markaður - - annars myndi slíkur þrístingur ekki virka.

Og hótunin gagnvart bílaiðnaðinum var augljóst beint að Þýskalandi, og til að skilaboðin gæt ekki misskilist, kom æðsti leiðtogi Kína í persónulega heimsókn til Berlínar. Og eftir þá heimsókn, þá var Merkel í háværri andstöðu við aðgerðir viðskiptastjóra ESB, Karel De Gucht.

- "New Chinese Premier Li Keqiang made Berlin his only stop on his first trip to the EU in May. The trip came at a crucial time in the dispute over solar panels. The day after he arrived in Berlin, national governments were due to tell the commission whether they supported its plan to impose tariffs of up to 68% on Chinese solar panels."

- "The commission had received indications from Germany that it would abstain from voting on the plan, an EU official said, giving leverage to the commission for what were sure to be contentious talks with the Chinese."

- "Yet following meetings between Mr. Li, German Chancellor Angela Merkel and other German ministers, the government decided to oppose the commission's tariff plan."

Kína beitti sem sagt klassísku - deila og drottna.

Hver var niðurstaðan?

Karel De Gucht: Frustrated and outflanked

Solar-Panel Dispute Burns Hole in EU Strategy

- "The settlement centres on a commitment by about 90 participating Chinese solar companies to charge a minimum price in the EU of 56 cents for every watt that their equipment can produce."

- "All others will face duties averaging 47 per cent."

- "Critics stress that the price floor is in line with Chinese prices and is just half the level that the commission had last year deemed necessary to remedy the injury from dumping." - "“It’s absolutely not rational,” says Milan Nitzschke, the president of EU ProSun, the SolarWorld-led coalition of European manufacturers that is now threatening to sue the commission. It had sought a price of 80 cents per watt."

- "They also note that final duties in EU cases typically last five years while the settlement will expire at the end of 2015."

Takið eftir að samkomulagið er einungis til - - 2015.

Skv. því virðast evr. framleiðendur fá 1,5 árs ca. skjól fyrir því sem fram að þessu höfðu verið reglulegar verðlækkanir kínv. framleiðenda - sem voru að ganga af evr. framleiðendum dauðum. Sem gátu ekki keppt við þau verð. Og í reynd ekki þau núverandi heldur.

Ólíklegt virðist að viðskiptadeilan verði tekin upp aftur - þegar samkomulagið rennur út.

Ekki virðist sérdeilis líklegt að evr. framleiðendunum takist að rétta við, megináhrif samkomulagsins verði þau að - - hörð verðsamkeppni kínv. framleiðenda sem virðast hafa verið að berjast innbyrðis um stækkandi markaðshlutdeild fer í tímabundna pásu.

Á meðan hafa þeir aukinn hagnað af sinni starfsemi, og ættu því að vera vel settir til að hefja að nýju verðsamkeppnina að einu og hálfu ári liðnu, til að klára það að leggja evr. markaðinn fyrir sólarhlöður undir sig.

Það virðist því stefna í það, að evr. framleiðendur verði ef þær ætla að lifa af, framleiða sólarhlöður innan Kina. En líklega munu þeir flestir hætta starfsemi.

Niðurstaða

Það var áhugavert að fylgjast með þessu máli. Því það sagði sögu um styrk ESB samanborið við Kína. Innan Kína er vaxandi markaður meðan að í Evrópu er samdráttur í neyslu og því hafa evr. framleiðendur ef þeir ætla að viðhalda framleiðslu á sama dampi og áður. Að auka útflutning.

Kína markaður er orðinn sérdeilis mikilvægur fyrir þýska framleiðendur lúxusbifreiða. Þýskaland sennilega eina landið með viðskipta-hagnað við Kína. Á sama tíma og markaðir Þjóðverja innan Evrópu eru að skrepa saman vegna áhrifa kreppunnar innan Evrópu.

Miðað við það að meirihluti ríkisstjórna aðildarlandanna lýsti yfir andstöðu við aðgerðir viðskiptastjóra Framkvæmdastjórnarinnar, þá er bersýnilegt að Kína er einnig orðið mikilvægur markaður fyrir - spænsk, frönsk og ítölsk vín.

Kína hikar ekki við það að beita þrýstingi á veikleika mótherja sinna - þ.e. ljóst.

Fátt lýsir betur hnignun áhrifa Evrópu en þetta mál.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 11:22 | Slóð | Facebook | Athugasemdir (3)

1.8.2013 | 00:29

AGS telur vera 11 milljarða evra gat í gríska björgunarprógramminu!

Erlendir fjölmiðlar vöktu athygli á þessu, en þetta kemur einnig fram í endurskoðunarskýrslu AGS á prógrammi Grikklands, sjá: Greece: Fourth Review.

Það hafa náttúrulega komið margar yfirlitsskýrslur áður, en þá er þetta 4. yfirlit 3. Björgunar Grikklands.

- Grikkland hefur sem sagt dregist saman um 25%.

- Gríska ríkið hefur skorið niður útgjöld um 15% af þjóðarframleiðslu - - sem er ekkert smáræði. Þegar menn segja stjv. Grikkl. slöpp við niðurskurð.

- Vonast til að stjv. nái jafnvægi í ríkisútgjöld fyrir árslok ekki síðar en á nk. ári. Þá átt við það að frumjöfnuður verði ekki lengur neikvæður.

- Svo á næstu árum er spáð að gríska ríkið muni geta rekið sig á 4% af þjóðarframleiðslu afgangi í það óendanlega.

- Að hagvöxtur hefjist á nk. ári, kreppan botni undir lok þessa árs.

Það er þó ljóst af orðum starfsmanna AGS að - - trú þeirra á spánni er ekki beint, skotheld.

“If investors are not persuaded that the policy for dealing with the debt problem is credible, investment and growth will be unlikely to recover as programmed,”

“Should debt sustainability concerns prove to be weighing on investor sentiments even with the framework for debt relief now in place, European partners should consider providing relief that would entail a faster reduction in debt than currently programmed.”

"The risk of political instability remains acute, especially in light of high unemployment and ongoing social hardship. Further ambitious fiscal adjustment is needed for public sector debt to decline steadily, which exacerbates the possibility of social stress and political resistance. "

Starfsmenn AGS geta sjálfsagt ekki beint sagt það - - en það getur verið að þeir séu að undirbúa jarðveginn fyrir hugsanlegt hrun prógrammsins.

- Athygli vöktu viðbrögð fulltrúa Brasilíu!

Brazil refused to back new IMF aid for Greece, says billions at risk

Latin American countries rail against IMF over Greek bailout

Ég held að mér líki við fulltrúa Brasilíu í stjórn AGS!

Paulo Nogueira Batista - - ""Recent developments in Greece confirm some of our worst fears," - "Implementation (of Greece's reform programme) has been unsatisfactory in almost all areas; growth and debt sustainability assumptions continue to be over-optimistic," - "This statement is one step short of openly contemplating the possibility of a default or payment delays by Greece on its liabilities to the IMF," - “Never-ending economic depression and severe unemployment levels have led to political discord,” - “The widespread perception that the hardship brought on by draconian adjustment policies is not paying off in any way has further undermined public support for the adjustment and reform programme.”

Ég held að herra Batista tali fyrir munn margra er hann - hraunar yfir gríska prógrammið.

Hann neitaði að greiða atkvæði til stuðning við prógrammið, þ.e. hjáseta.

Fulltrúi S-Ameríku innan ráðs AGS greinilega hefur enga trú á gríska prógramminu.

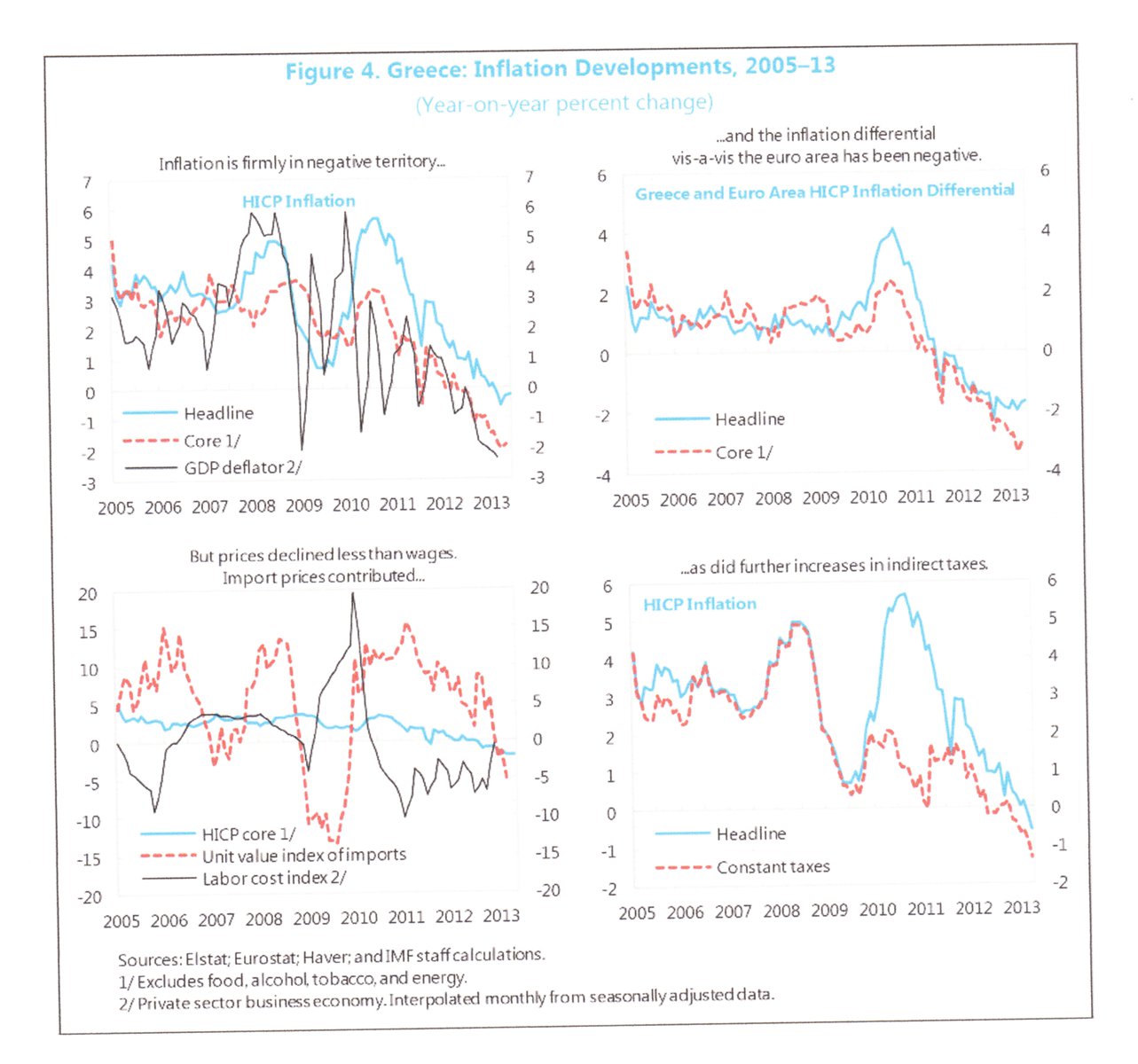

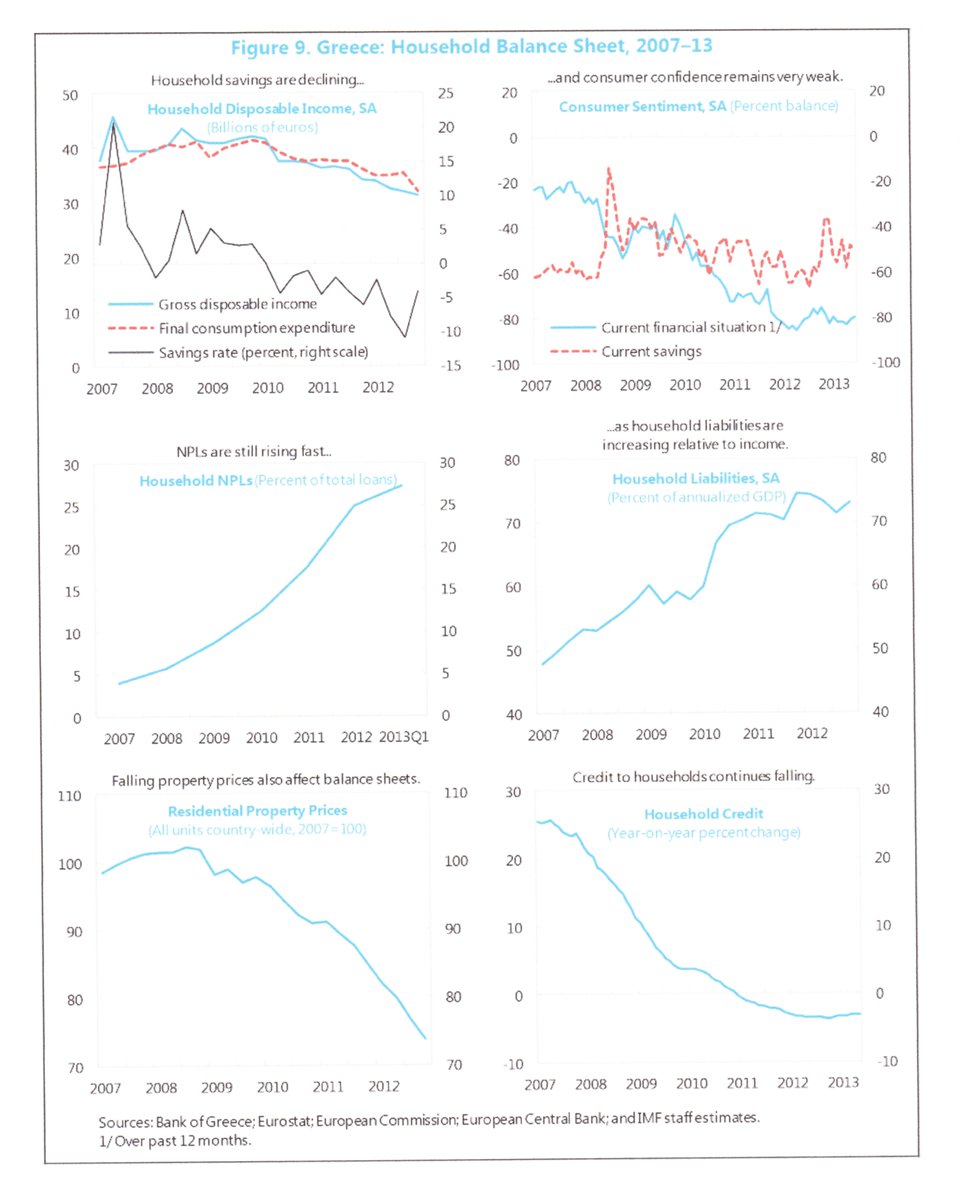

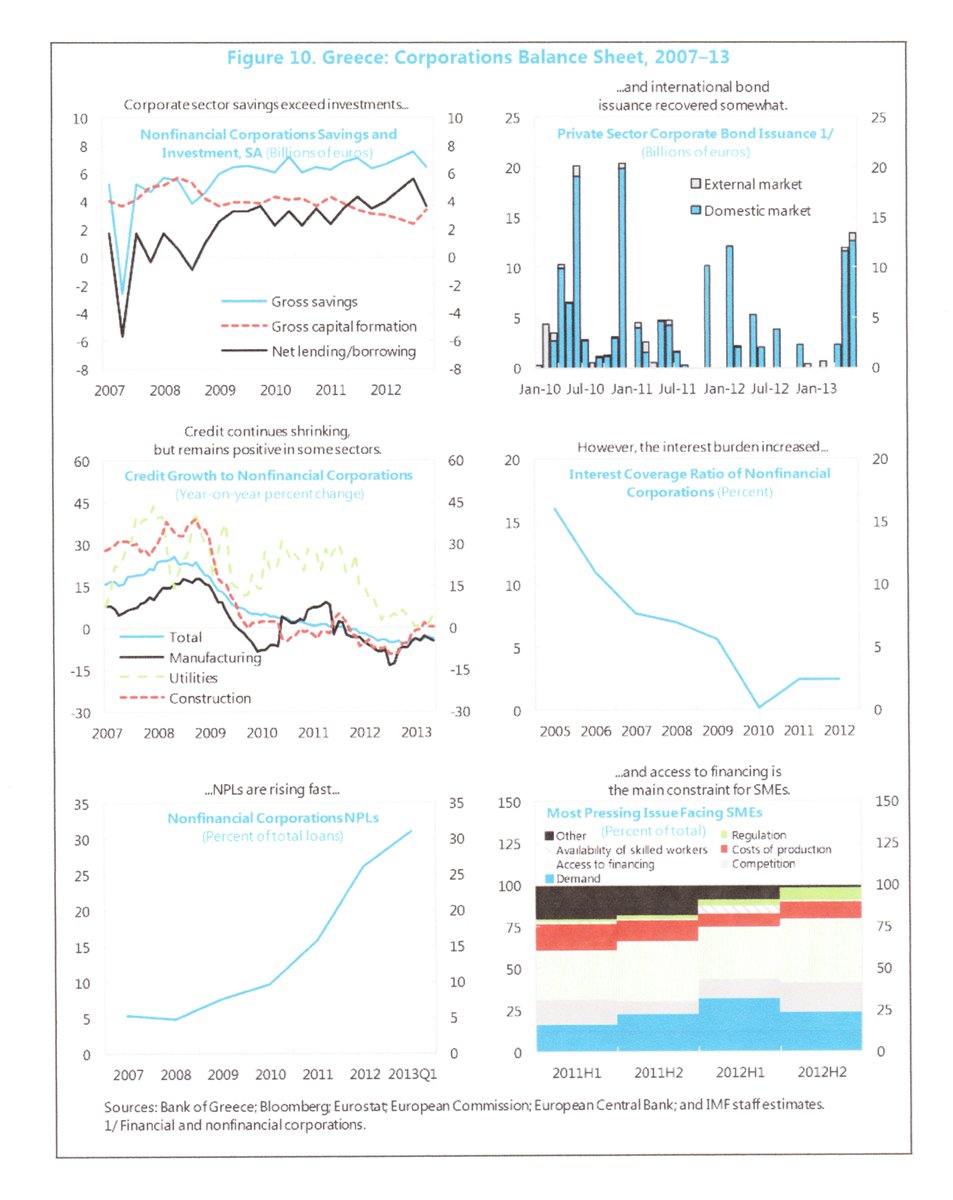

---------------------------------------------Sjá gögn úr skjali AGS!

Ef myndin er nægilega greinileg - - sést á henni að svokölluð "kjarna" verðbólga er neikvæð um ca. 2%. Grikkland er því rækilega í verðhjöðnun.

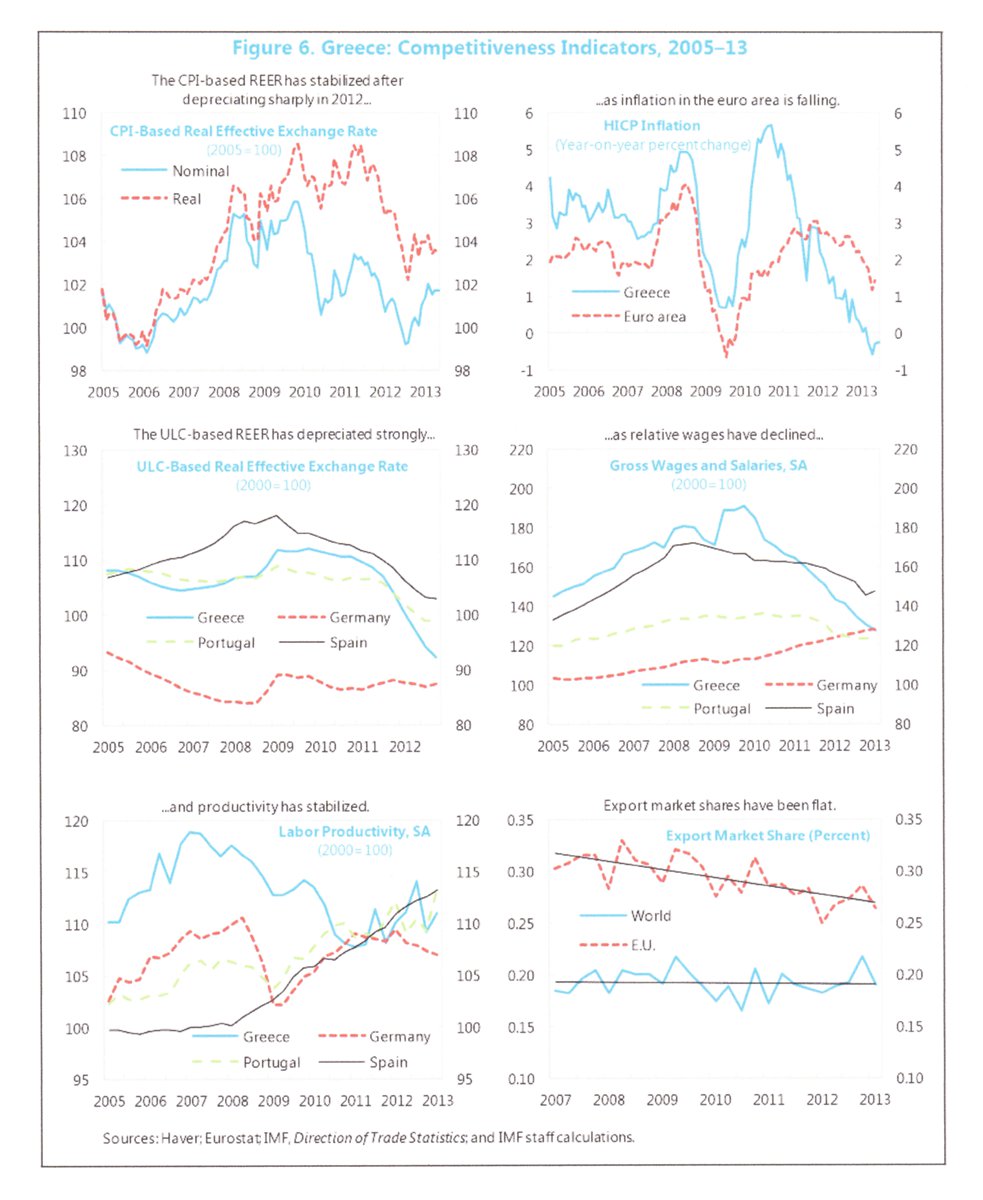

fAGS áætlar að á nk. ári hafi launakostnaður lækkað um 20%, en að samt sé "REER" eða raungengi 10% of hátt, en talið að raungengilækkun skili sér að fullu fyrir rest.

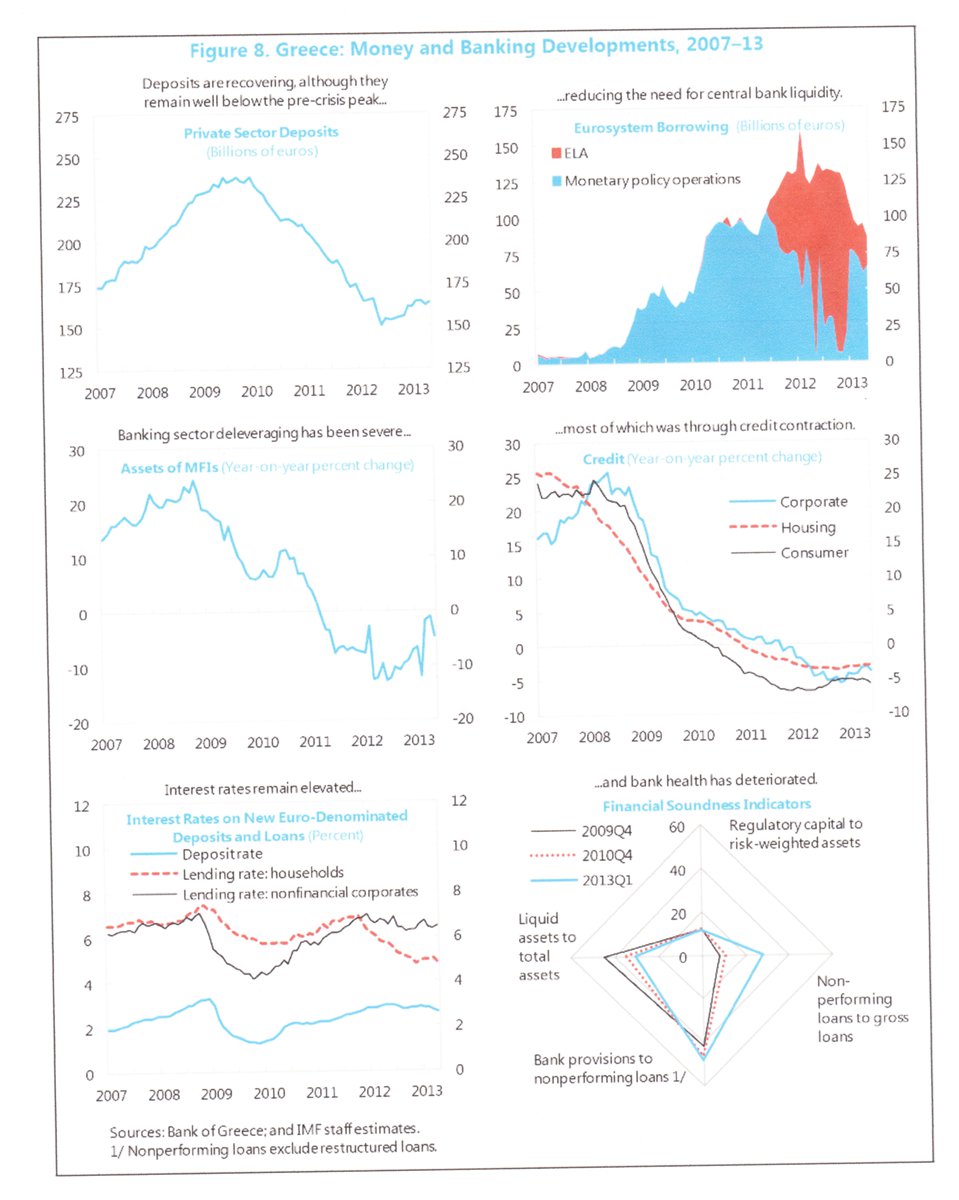

Á þessari mynd má sjá að útlán banka til heimila og atvinnulífs eru enn í samdrætti, að útlán hafi dregist mikið saman - - áhugavert einnig að sjá að lántökukostnaður grískra smáfyrirtækja í dag er meðaltali áætlaður milli 6 og 7%.

Ég get ekki séð betur af þessari mynd, en að skuldir heimila fari vaxandi á sama tíma og heimili eru að ganga á sparifé - - sem væntanlega þíðir að heimili eru að nota sparifé til að mæta afborgunum. Það væntanlega þíðir frekari slæmar fréttir um neyslu í framtíðinni.

Þarna kemur fram að fyrirtæki eru að halda í peninga, m.a. vegna þess að vaxtakostnaður hefur aukist, en örugglega skiptir einnig máli - depurð um framtíðina. Lán til framleiðsluatvinnuvega eru bersýnilega enn í samdrætti, en byggingarstarfsemi virðist hafa náð botni - - kannski að einhverrar aukningar nýfjárfestinga á ferðamannastöðum. En ég efa stórfellt að nokkuð annað geti verið á ferðinni.

Niðurstaða

Ég er gersamlega sammála fulltrúa Brasilíu innan AGS. Því að áætlanir séu meira eða minna byggðar á óskhyggju. Líkur á því að prógrammið skili árangri séu litlar sem engar.

Að vísu eru vísbendingar þess efnis að samdráttur Grikklands verði minni þetta ár en árin á undan, þ.e. kannski ekki meir en milli 5 og 6%. En einhverntíma botnar meira að segja Grikkland.

En mér virðist ótrúlega ólíklegt að hagvöxtur muni verða á nk. ári, hvað þá að síðan hefjist kröftugur viðsnúningur með stöðugum hagvexti upp á meir en 3% per ár.

En það sé ekkert "rebound" í farvatninu. Gríska hagkerfið sé það laskað, að í allra besta falli geti vöxtur hafist þar í hægðum og kannski yfir eitthver árabil safnað kröftum. Líkleg framvinda sé því verulega mikið lakari en sú sem miðað er við.

Afskriftarþörf sé líklega í reynd margfalt hærri en 11ma.€.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 23:47 | Slóð | Facebook | Athugasemdir (2)

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

- Viðskiptastríðsyfirlýsing Donalds Trumps gagnvart heiminum li...

Nýjustu athugasemdir

- Er samningur Trumps við Japan - er inniber 550 mil...: Þetta minnir á æsinginn vegna þotunar sem Katarar ætla að gefa ... 7.9.2025

- Er samningur Trumps við Japan - er inniber 550 mil...: Að vera ALGER andstæðingur Trumps er eitt en að komameð svona a... 7.9.2025

- Er samningur Trumps við Japan - er inniber 550 mil...: Þannig að þú heldur að Trump sé mútuþegi eða þjófur á þessu fé?... 6.9.2025

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (19.9.): 0

- Sl. sólarhring: 1

- Sl. viku: 33

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 24

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar