Bloggfærslur mánaðarins, október 2013

31.10.2013 | 23:29

Evrusvæði hættulega nærri verðhjöðnun

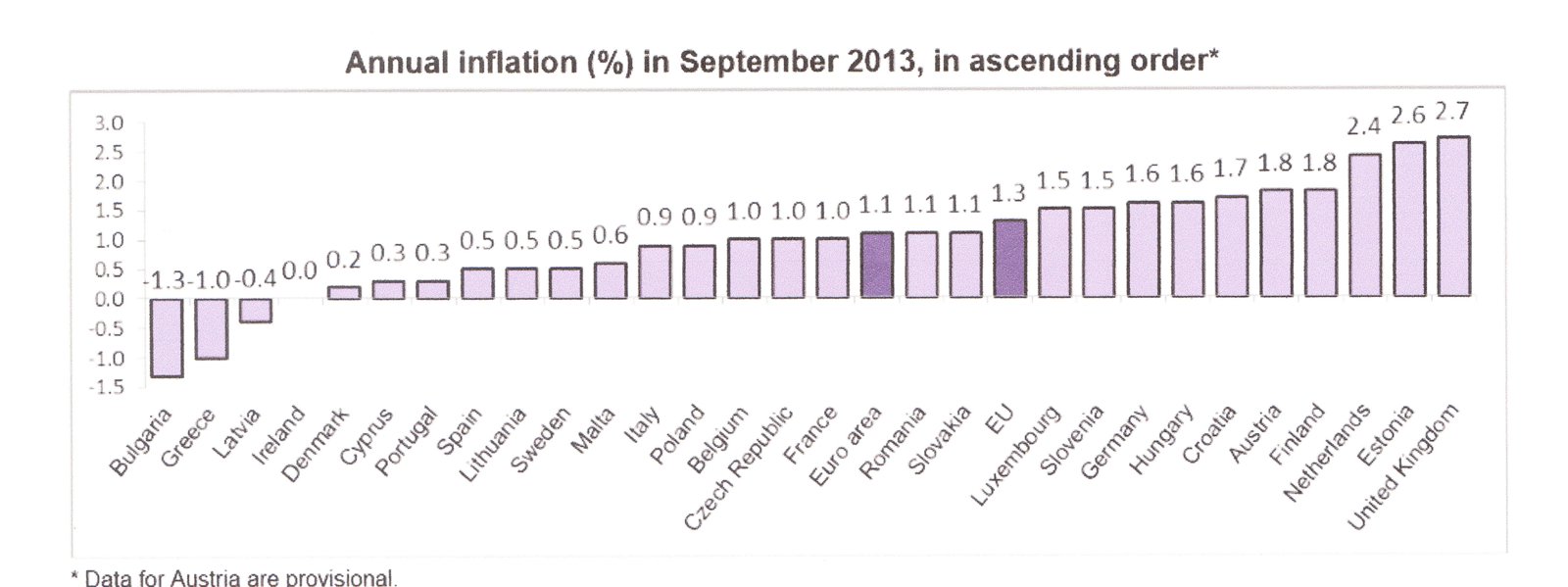

Skv. Eurostat mældist verðbólga á evrusvæði einungis 0,7% í nóvember. Þetta eru bráðabirgðaniðurstöður. Það er því hugsanlegt að hún mælist e-h hærri í endanlegu uppgjöri mánaðarins. En þetta sýnir þó samt sem áður - að evrusvæði er komið hættulega nærri "verðhjöðnun."

Euro area annual inflation down to 0.7 %

Myndin að neðan sýnir uppgjör Eurostat á verðbólgu október mánaðar.

Þá mældist meðalverðbólgan 1,1%.

En nú allt í einu er meðalverðbólgan einungis 0,7%.

Það þíðir líklega að löndum í verðhjöðnun hefur fjölgað miðað við myndina að ofan.

Af myndinni má sennilega ráða - hvaða lönd hafa líklega dottið í verðhjöðnun, þ.e. þau lönd sem voru með mælda verðbólgu innan við 0,5% í október mælingunni.

Þau sem voru með mælda verðhjöðnun þá, eru þá líklega fallin dýpra í það ástand.

Af hverju er verðhjöðnun hættuleg?

- Ein mikilvæg áhrif eru þau, að allt bundið í peningum hækkar í virði. Öfug áhrif við verðbólgu. Það finnst kannski einhverjum gott. En það fer mjög mikið eftir því hvort um er að ræða einstakling sem á töluverðar fjárhæðir af peningum eða hvort um er að ræða einstakling sem á fyrst og fremst skuldir. Sá sem á peninga græðir - sá sem á skuldir tapar.

- Seinni áhrifin munu skipta miklu máli í þeim löndum þ.s. alvarleg skuldakreppa er útbreidd. Þessi virðisaukningaráhrif skuldanna, koma þá líklega hart niður á þeim löndum sem þegar eru í alvarlegu kreppu ástandi.

- Og líklega við þetta, dýpkar kreppan í þeim löndum - enn frekar. Þetta eykur hættuna á því að þau falli inn í dýpkandi skuldaspíral, þ.s. verðhjöðnun er ákaflega hagvaxtarbælandi, fyrir utan að virðishækka skuldirnar.

- En hún bælir vöxt vegna þess, að þó svo að þeir sem eiga peninga finnist þeir græða, þá halda þeir samt að sér höndum - ástandið bælir áhuga þeirra á því að fjárfesta eða verja peningunum í eitthvað, því væntingin er að verðin muni vera lægri á morgun.

Ég bendi á ritgerð eftir Zsolt Darvas sem er einn af meðlimum svokallaðs Bruegel "Think Tank:"

THE EURO AREA’S TIGHTROPE WALK: DEBT AND COMPE TITIVENESS IN ITALY AND SPAIN

---------------------

- If inflation has to be 1 percentage point lower in Italy and Spain because the overall euro-area inflation rate undershoots the two percent target, the persistent primary sur- plus has to be higher in Italy by 1.3 percent of GDP and in Spain by 1.0 percent of GDP, according to our calculations.

- Consistent with the ECB mandate, average inflation in the euro area should not be allowed to fall below the two percent target, and Germany and other euro-area countries with a strong competitive position should refrain from domestic policies that would prevent domestic inflation from rising above two percent (Wolff, 2012; Darvas, Pisani-Ferry and Wolff, 2013).

- Therefore, the ECB should do whatever it takes, within its mandate, to ensure that inflation does not fall below the 2 percent target.

---------------------

Höfum í huga að ítalska ríkisstjórnin stefnir að því að viðhalda 5% afgangi af frumjöfnuði fjárlaga, skv. útreikningi Zsolt Darvas hækkar þörf ríkissjóðs Ítalíu fyrir afgang um 1,3% fyrir hvert prósent sem meðalverðbólga evrusvæðis er minni en 2%.

Þannig að við 1% verðbólgu þarf 6,3% afgang - > við 0% verðbólgu 7,6%.

Hafandi í huga skuldastöðu upp á 133% virðist fljótt á litið, ekki vinnandi vegur fyrir Ítalíu að greiða skuldir sínar niður.

Skv. óbreyttum forsendum. Annaðhvort þarf Ítalía að finna leið til að auka hagvöxt stórfellt - - sem virðist ekki líklegt. En enn mælist samdráttur á Ítalíu og líklega eru hugmyndir ríkisstjórnarinnar um 1% hagvöxt á nk. ári - skot í loftið. En skv. erlendum fjölmiðlum, er hagstjórn á Ítalíu meira eða minna hangandi á reiðanum. Ríkisstjórnin hafi í reynd ekkert gert.

Eða að vextir þeir sem ríkissjóður Ítalíu getur fengið - verða að lækka verulega.

Það seinna er tæknilega mögulegt, en krefst þess að Ítalía óski formlega aðstoðar til björgunarsjóðs evrusvæðis, svo Ítalía geti fengið Seðlabanka Evrópu til að virkja svokallað "OMT" þ.e. kaup án takmarkana.

Niðurstaða

Mér virðist löndin í vanda á evrusvæði nú milli tveggja elda. Annars vegar hækkandi gengi evrunnar er skaðar möguleika þeirra til að auka útflutning. Og hins vegar hin hratt vaxandi hætta á verðhjöðnun er mun virðishækka þeirra skuldir. Ef ekki er fljótlega e-h róttækt gert, stefnir í að hinn þegar hættulegi skuldaspírall landa í vanda. Fari í frekari stigmögnun.

Með þessu áframhaldi getur evrukrísan skollið aftur á af þunga á næsta ári.

Kv.

Herra Scaroni skrifaði lesendagrein í Financial Times, undir eigin ábyrgð að sjálfsögðu. Þó svo að sjálfsögðu sé forstjóri ítalska orkurisans Eni alls ekki óháður eða hlutlaus greinandi. Er það samt ekki ástæða að leiða hjá sér þá þætti er hann bendir á, en þær upplýsingar hafa komið fram hjá fleiri aðilum.

Russia and shale can solve Europe’s energy problem

- "Thanks to the rapid increase in efficient non-conventional gas production, US companies pay about $3.50 per million British thermal units (mBtu) for their natural gas.

- That is about a third of what Europeans pay."

Gasverð í Evrópu er með öðrum orðum - 3 falt hærra.

Það sem er í gangi í Bandaríkjunum er svokölluð "Fracking revolution" en gasvinnsla í Bandaríkjunum hefur aukist umtalsvert sl. 8 ár, og verð á gasi hefur fallið - mikið.

Það hefur áhugaverðar afleiðingar - - nefnilega þær.

Að bandarísk námufyrirtæki sem stunda enn þann dag í dag, að grafa eftir kolum.

Hafa orðið fyrir því, að eftirspurn hefur minnkað innan Bandaríkjanna, þannig að í staðinn - hafa þeir nú síðan 2010. Verið að selja kol á umtalsvert lækkuðu verði miðað við þeirra fyrra söluverð til Evrópu.

Það er að hafa þá áhugaverðu afleiðingu, að kola-orkuver í Evrópu eru samkeppnishæfari en gasorkuver.

Þannig að gasorkuver eru að verða undir í samkeppninni, við rafmagnsframleiðendur er brenna kolum.

- "gas-fired power generation has decreased by 25 per cent between 2010 and 2012..."

- "...while coal-fired power generation has increased by 10 per cent."

Og útkoman af því er sú, að síðan 2010 hefur losun CO2 aukist í ESB vegna rafmagnsframleiðslu.

Þrátt fyrir að - "€30bn of incentives" - sé varið árlega til að styðja við eflingu "grænna" orkulausna.

Þetta eru að sjálfsögðu - - algerlega ófyrirséð hliðaráhrif.

- "Europe’s electricity is twice as expensive as America’s."

Það er að hluta vegna álagsins sem er lagt á orku framleidda með kolum og gasi, og öðrum leiðum taldar ekki umhverfisvænar. Sem notað er til að fjármagna stuðninginn við eflingu "grænna" orkukosta.

Vegna þess að kol eru nú fáanleg frá Bandar. á svo hagstæðu verði miðað við áður, eru kolaorkuverin að sigra í samkeppninni við - gas orkuverin. Því þau geta boðið rafmagnið á lægra verði.

Svo kaupendurnir versla við kolaorkuverin.

Þessi útkoma er auðvitað "embarrassment" fyrir þá sem skipuleggja orkuáætlun Evrópu.

-----------------------------------

Paolo Scaroni hefur sínar skoðanir - - hann vill að Evrópa fylgi fordæmi Bandaríkjanna. Bendir á að líklega sé nóg af "leirsteinsgasi" einnig í Evrópu, ef Evrópumenn geta fengið sig til að nýta þau jarðlög. Og að auki sé nóg af gasi í Rússlandi.

Má einnig nefna að í Rússlandi er að finna mjög stórt "leirsteinslag" - sjá: "Fracking" getur framlengt olíuævintýri Rússa um nokkra áratugi til viðbótar!.

Að auki nefnir hann að það sé mjög skaðlegt fyrir samkeppnishæfni iðnaðar í Evrópu, að búa við 2-falt orkuverð samanborið við Bandaríkin.

Þegar séu mörg teikn þess, að orkufrek evr. efnavinnslufyrirtæki séu að leita hófana eftir því, að koma upp verksmiðjum í Bandaríkjunum.

Spurning hvað gerist með stáliðjuverin, en stálið er upphaflegur kjarni þýska iðnveldisins.

Þetta komi ofan á aðra þætti sem veita Bandaríkjunum forskot í samkeppnishæfni.

Rétt að ryfja upp að efnahagur Evrópu er ekki sterkur þessi misserin, og að það stefnir í að orkverð haldi áfram að hækka á næstu misserum. Nema að skipt sé snarlega um kúrs.

Niðurstaða

Hátt orkuverð er ekki einungis slæmt fyrir atvinnulíf Evrópu. Því má ekki gleyma að þegar harnar á dalnum hjá almenningi, fjölgar stöðugt þeim sem eiga í erfiðleikum með orkureikninginn sinn. Í Þýskalandi er talað um svokallaða "orkufátæklinga" þ.e. þá sem eiga ekki efni á því að kinda t.d. nema eitt herbergi. Þ.s. fjölskyldan kúrir saman.

En merkilegur sannleikur er sá, að þó svo að margir í Þýskalandi hafi mjög góð laun. Vegna þess að ekki eru nein lágmarkslaun - nema lágmarkslaun stéttafélaga. Þá t.d. ef þú ert verktaki utan stéttafélags - þá geta launin verið lægri en meira að segja þ.s. telst lágmarksviðmið hérlendis.

Þetta sé hlutskipti vaxandi fjölda þeirra sem koma til Þýskalands á flótta frá atvinnuleysinu í eigin löndum. Ef þú ert ekki með menntun eða þekkingu sem eftirspurn er eftir. Fólk á slíkum launum, sé líklegt að eiga í vandræðum með orkureikninginn.

Þetta vandamál er örugglega einnig til staðar í þeim kreppuhrjáðu löndum, sem það fólk var að flýgja.

Kv.

29.10.2013 | 23:52

Kreppan heldur áfram hjá Ítölum!

Skv. hagstofu Ítalíu "Istat" var samdráttur á 3. ársfjórðungi. Þetta er haft eftir yfirmanni "Istat" í fyrirspurnartíma á ítalska þinginu í dag. Hann gaf þó ekki upp neinar tölur. Til samanburðar var 0,3% samdráttur á 2. ársfjórðungi. Á sama tíma, hélt efnahagsráðherra ríkisstjórnar Ítalíu Fabrizio Saccomanni því fram, í sama fyrirspurnartíma á þingi. Að ítalska hagkerfið mundi ná botni þ.e. "0" eða með öðrum orðum, hvorki samdráttur né vöxtur. Og að smávægilegur vöxtur mundi mælast lokamánuði ársins.

Italy’s Slump Persists in Setback for Letta Government

Italy says 2013 recession to be deeper than thought

Italy recession extends into third quarter

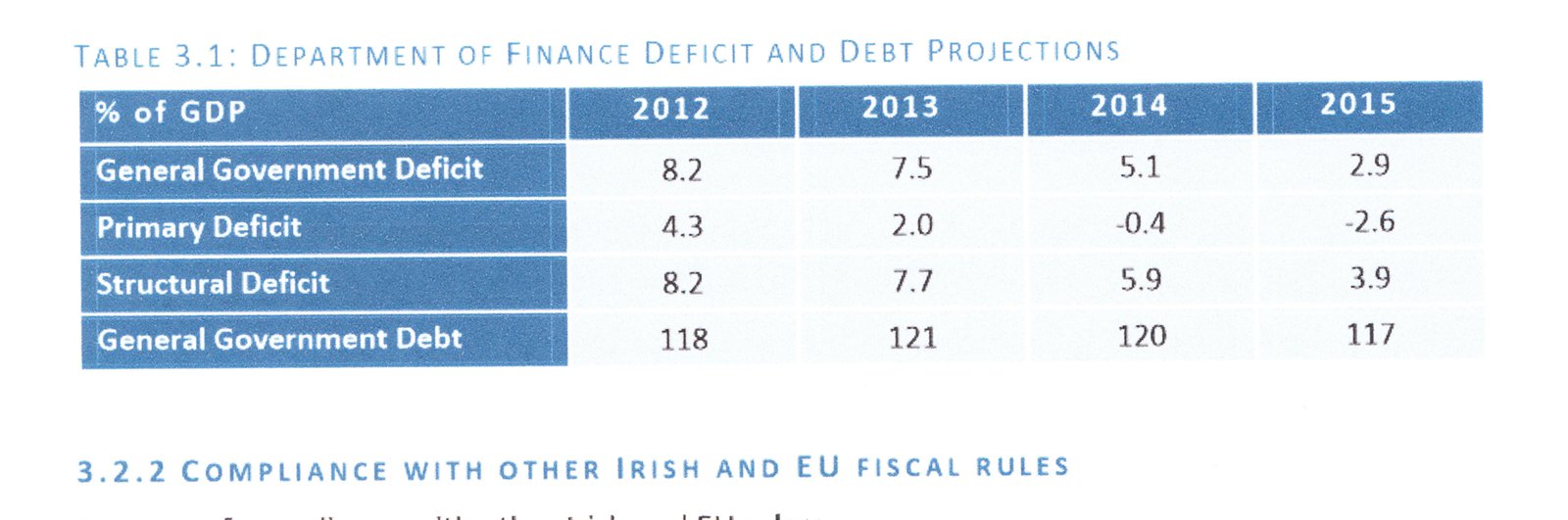

Efnahagsráðherra Ítalíu segir - að samdráttur 2013 verði 1,8%.

Á öðrum ársfjórðungi þessa árs, var ítalska hagkerfið búið að dragast saman um 8,7% frá 1. ársfjórðungi 2008. Samdráttur á 3. fjórðungi bæti þá við þá tölu.

Þetta er þegar búið að slá út kreppu er hófst 1992 og stóð yfir í 6 ársfjórðunga.

Með öðrum orðum, orðin mesta kreppa sem Ítalía hefur þurft að glíma við, tja - síðan á 4. áratugnum. Einungis það var mun verra.

Einungis samdrátturinn í Grikklandi um ca. 23% hefur verið verri, í núverandi kreppu innan Evrópu.

Rétt að muna að auki, að hagvöxtur á Ítalíu árin 2000 fram til upphaf árs 2008. Var ákaflega lélegur.

Það mundi ekki koma mér á óvart, ef Ítalía í dag er neðan við stöðu landsins ca. 2000.

- "Istat said the number of Italians defined as living in poverty had doubled to 4.8m between 2007 and 2012."

- "Industrial output is more than 25 per cent below its pre-recession peak."

"Mr Saccomanni, presenting the draft 2014 budget, stressed the importance of political stability in maintaining confidence on markets over Italy’s ability to service its public debt, which he said was expected to rise to 132.9 per cent of GDP this year from 127 per cent in 2012. Interest payments alone were costing every Italian €1,400 a year, he noted, following 20 years of “stagnation” that required radical measures to correct."

Með þetta gríðarlegar skuldir, þó svo að ítalska ríkið sé með "primary budget surplus" þ.e. afgang af frumjöfnuðu fjárlaga, mun ítalska ríkið þurfa svo gríðarlega stóran afgang.

Ef staða hagkerfisins heldur áfram að vera slæm, að það fer virkilega að vera erfitt að trúa því - - að þetta sé hægt.

Hafið í huga, að skuldir Ítalíu eru þær 3. hæstu í heimi, einungis Bandaríkin og Japan skulda hærri upphæðir.

Niðurstaða

Þó svo að staða Ítalíu virðist fljótt á litið vonlítil. Þá er alveg tæknilega unnt að forða Ítalíu frá stjórnlausu hruni. En ef áætlun Seðlabanka Evrópu um kaup án takmarkana svokallað "OMT" prógram, væri virkjað, þá væri tæknilega unnt að halda Ítalíu á floti. Með því að tryggja Ítalska ríkinu nægilega ódýra fjármögnun.

Auðvitað væri þetta björgunarprógramm - með þeirri breytingu einni, að í stað þess að Ítalía fengi björgunarlán. Væri Ítalía að fá heimildir frá Seðlabanka Evrópu til útgáfu tiltekins magns ríkisbréfa sem bankinn mundi kaupa jafn harðan. Þá gæti þetta verið alveg eins að öðru leiti og önnur björgunarprógrömm þ.e. með endurskoðunum. Og ef Ítalía stæðist endurskoðun - fengi hún að gefa út nýjan slurk af ríkisbréfum.

Mér virðist ákaflega erfitt fyrir Ítalíu að forðast þessa útkomu.

Ef Ítalía ætlar að halda sig við evruna.

Kv.

28.10.2013 | 19:32

Langtímajafnvægisatvinnuleysi á Spáni 26%, 14% á Írlandi skv. útreiknuðum viðmiðum Framkvæmdastjórnar ESB

Matthew Dalton hjá Financial Times vakti athygli á þessu, en þ.e. virkilega áhugavert ef þ.e. afstaða Framkvæmdastjórnar ESB að "structural unemployment" sé virkilega 26% á Spáni og 14% á Írlandi. Þetta er áhugavert ekki síst vegna þess að akkúrat núna er atvinnuleysi á Írlandi 13,3% en á Spáni er það 26,2% eða ca. við það viðmið sem starfsmenn Framkvæmdastjórnarinnar kalla "structural" þ.e. ekki "cyclical."

Svokallað "Irish Fiscal Advisory Council" gaf út skýrslu fyrr á árinu, sem fjallar um þessa "áhugaverðu" afstöðu sérfræðinga Framkvæmdastjórnar ESB: Fiscal Assessment Report April 2013.

Ég ætla aðeins að fara í gegnum þá greiningu:

Takið eftir því að allur ríkishallinn í Írlandi er skilgreindur sem "structural" en ekki "cyclical."

Það er áhugavert - virkilega.

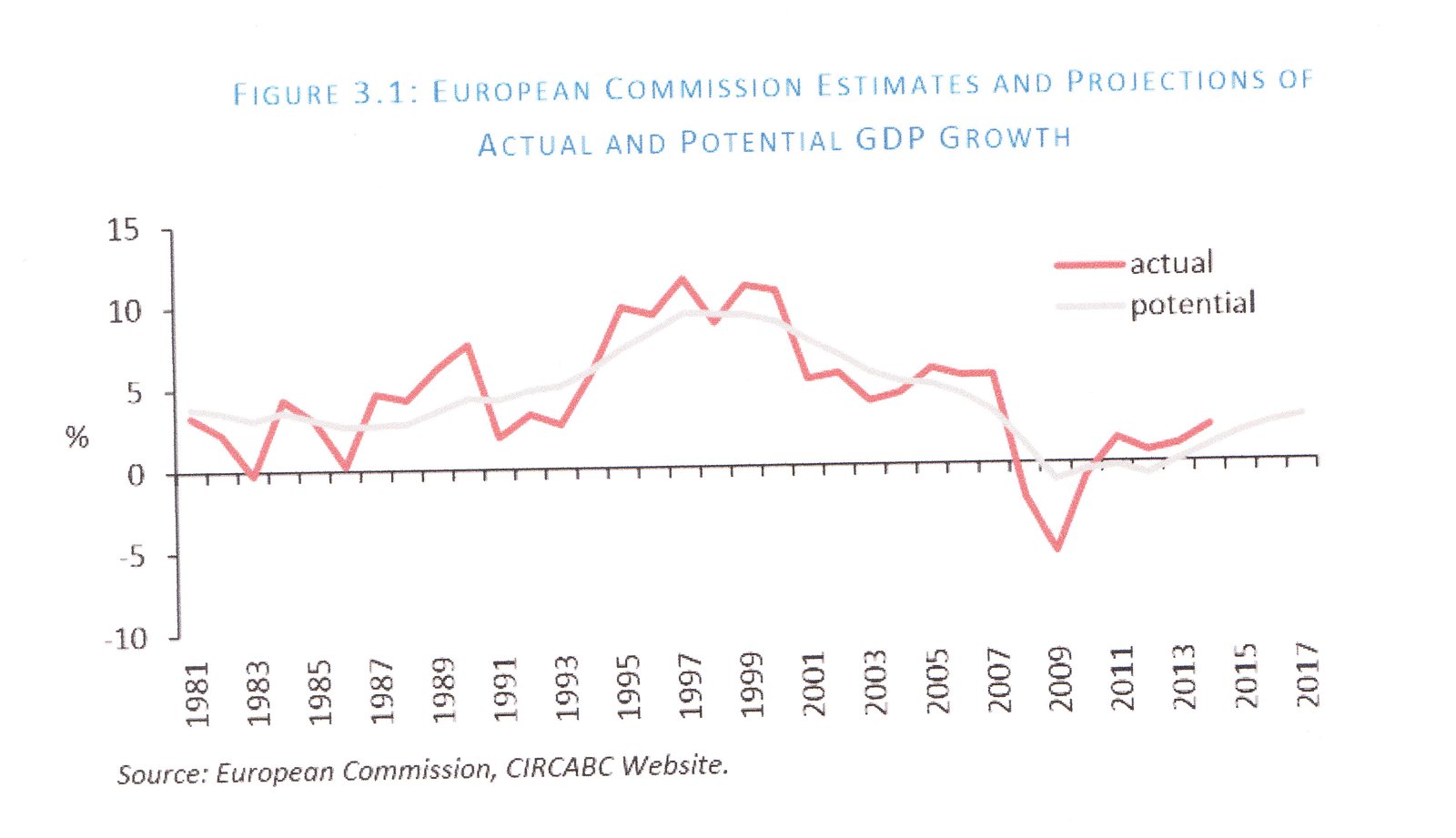

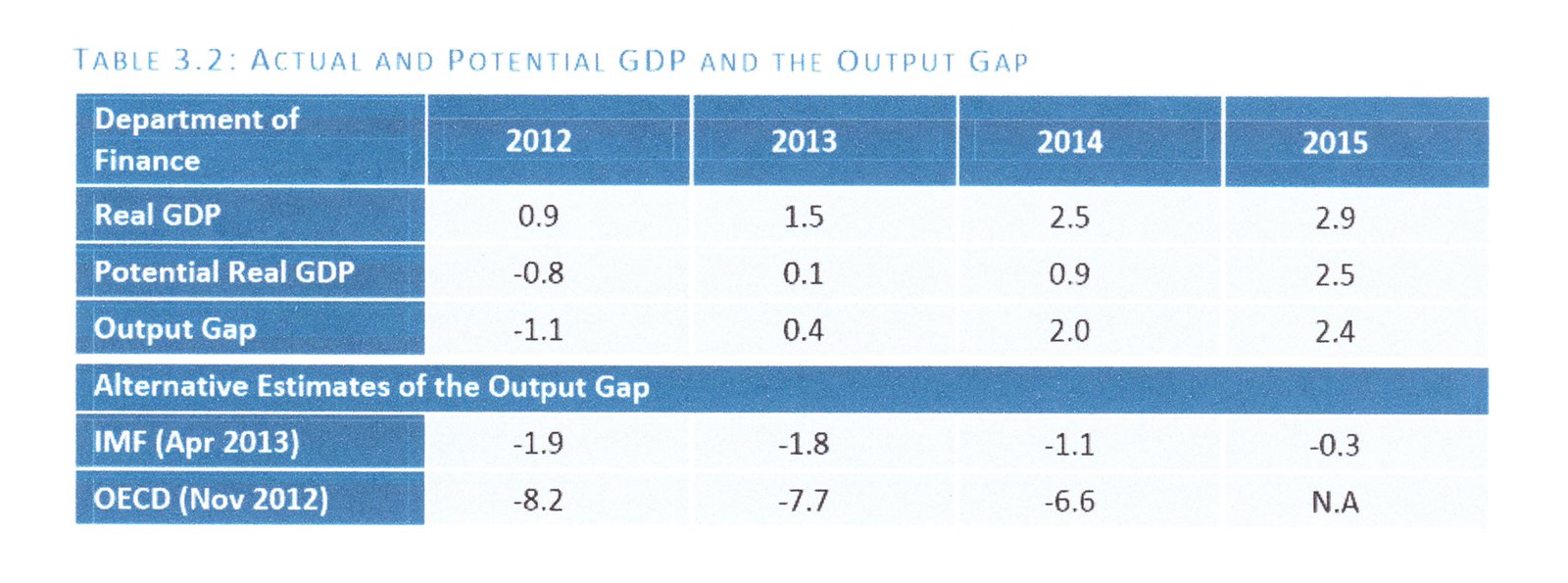

Takið eftir - sjá myndina að neðan - að skv. þessu er "enginn slaki" í írska hagkerfinu á þessu ári.

En eins og sjá má, er raunverulegur vöxtur í Írlandi þegar yfir skilgreindu "potential growth" eða mögulegum vexti.

Þetta kemur betur í ljós - sjá mynd að neðan - en eins og sjá má, er ekkert "output gap" þ.e. enginn slaki. Ef miðað er við áætlanir sérfræðinga Framkvæmdastjórnar ESB.

Til samanburðar áætlar AGS slaka upp á 1,8% á þessu ári.

En OECD áætlar slaka upp á 7,7%.

Á milli áætlana sérfræðinga þessara 3-ja stofnana er því enginn smáræðis munur.

Sá munur getur stafað af ólíkum greiningar aðferðum - og ólíkum skilgreiningum.

Rétt að árétta þó, að gráa línan á myndinni að ofan, sýnir mögulegan vöxt smá aukast ár frá ári.

Þá líklega minnkar einnig áætlað "structural" atvinnuleysi.

Hvað ef sérfræðingar Framkvæmdastjórnarinnar hafa rétt fyrir sér?

Þá skortir Spán og Írland - getu til hagvaxtar. Flóknara er það ekki.

Það er auðvitað hugsanlegt að alvarlegt efnahagsáfall - - geti skaðað getu til hagvaxtar.

Á hinn bóginn þarf það ekki að vera "varanlegur skaði."

- 14% atvinnulausir annars vegar og 26% atvinnulausir, ættu að fela í sér - vannýtta hagvaxtargetu.

- Svo þá þarf maður að velta fyrir sér - af hverju er þá geta til hagvaxtar ekki fyrir hendi, þannig að líkur séu á því að atvinnuleysi geti minnkað? En það gengur ekki upp að "structural" atvinnuleysi sé þetta mikið, nema að geta beggja hagkerfa til að vaxa upp úr því atvinnuleysi - sé ekki til staðar.

- Þá þarf að skoða það, hvaða þættir það eru, sem "lama" svo mikið, getu beggja hagkerfa til vaxtar.

Eitt atriði sem getur "tímabundið" minnkað mögulegan hagvöxt, er alvarleg skuldastaða.

Það að sjálfsögðu á við bæði hagkerfin, að þau eru virkilega að drukkna í skuldum.

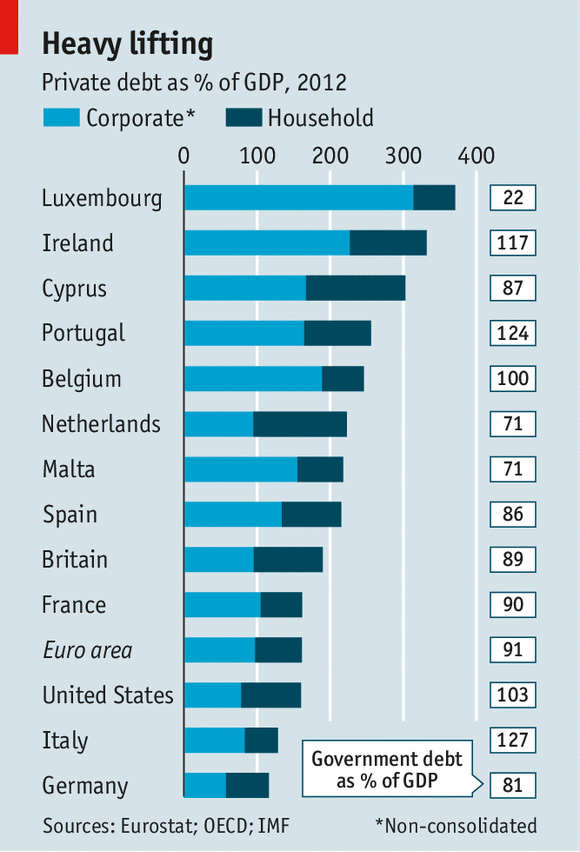

Eins og sjá má á myndinni til hliðar frá The Economist, þá er til staðar hreint ótrúlega alvarleg skuldastaða.

En á Írlandi skuldar atvinnulífið rúmlega 200% af þjóðarframleiðslu, almenningur rúmlega 100% og ríkið ca. svipað. Eða samtals rúmlega 400% af þjóðarframleiðslu.

Á Spáni er heildarstaðan skv. myndinni kringum 300%.

Það sannarlega getur verið, að þetta ástand - framkalli hagvaxtarlömun. Sú þarf þó ekki að vera langtíma, en ef þ.e. skuldastaða sem er hin eiginlega ástæða lömunarinnar, getur lækkun þeirra skulda þá smám saman að nýju - endurreist hinn mögulega hagvöxt.

Það getur verið að sé ástæða þess, að sérfræðingar Framkvæmdastjórnarinnar telja, að mögulegur vöxtur á Írlandi muni smá aukast ár frá ári, næstu ár.

Ef það er málið - að skuldakreppan sé orsökin. Þarf að vinna á henni og það af krafti.

Þá ætti mögulegur vöxtur aukast ár frá ári, og samhliða "structural" atvinnuleysi minnka.

----------------------------------

Forsenda þeirrar útkomu auðvitað er þá sú, að skuldirnar séu á leið í lækkunarferli eða það sé þegar hafið.

Þar liggur einmitt vandi, því ef þetta er rétt skilið hjá mér - - þá er óvíst að það standist að mögulegur vöxtur sé að aukast á næstu misserum, því að skuldastaða beggja hagkerfa er enn að aukast.

Reyndar hefur skuldastaða atvinnulífs á Spáni skánað nokkuð. En staða ríkisins fer versnandi á meðan. Og staða almennings er enn að versna.

Niðurstaða

Ég ætla ekki að fella dóm á það hvort AGS hefur rétt fyrir sér, að Írland hafi enn slaka upp á 1,8% miðað við upphaf þessa árs, eða Framkvæmdastjórn ESB hefur rétt fyrir sér með það að sá sé ekki til staðar. En ég get vel keypt það, að mjög alvarleg skuldastaða skaði möguleika til hagvaxtar.

Það getur mjög vel verið, að geta til hagvaxtar hafi skaðast umtalsvert bæði á Írlandi og á Spáni, en þar hafa skuldir aukist mjög mikið hjá nær öllum aðilum innan hagkerfanna þ.e. almenningi - fyrirtækjum - sveitafélögum - héraðsstjórnum og ríkinu.

Þá er ákaflega mikilvægt að koma þessum skuldum í lækkunarferli. Ef það gengur ekki á allra næstu árum, þá getur hagvaxtargeta áfram verið í lamasessi næstu ár.

Tja eins og gerðist í Japan í kjölfar kreppunnar er hófst þar veturinn 1989.

Bendi einnig á áhugaverða grein Financial Times:

-----------------------------

En greinandi Financial Times bendir á að ein skýring þess að tiltölulega rólegt hefur verið á evrusvæði þetta ár samanborið við sl. ár, sé sú - - að erlendir fjárfestar séu þegar farnir.

Markaðurinn fyrir ríkisbréf sé einokaður af innlendum aðilum, líklega bönkum - - þannig að óheppilegt samband banka og ríkissjóða. Sé frekar að styrkjast en veikjast. Það getur þítt, að þegar Seðlabanki Evrópu fer af stað með fyrirhuguð þolpróf á evrópskum bönkum, en til stendur að hafa þau raunverulega erfið - - að þá verði umtalsvert rugg á mörkuðum.

En talið er líklegt að þau próf leiði fram slæmar fréttir víðsvegar um bankaheim Evrópu.

"But arguably a much bigger reason for the recent stability in eurozone bond markets across much of the rest of the region is that foreign investors have retreated. So far this year, domestic investors have accounted for almost 100 per cent of the net issuance of Italian and Spanish government debt, according to calculations by BNP Paribas. Of outstanding Spanish bonds, almost 70 per cent is currently held domestically. For Italy, the figure is almost 60 per cent."

Ríkissjóðirnir falla því saman eða hanga saman, eins og tveir drukknandi menn á sama bjarghringnum.

Það er því ekki furðulegt að fréttir berast af því að Mario Draghi sé undir miklum þrýstingi frá stjv. aðildarríkjanna, að þynna út hið fyrirhugaða þolpróf svo að allir helstu bankarnir standist það.

En stórt rugg gæti hugsanlega drekkt samtímis ríkissjóðunum og bönkunum, jafnvel á mjög skömmum tíma.

Kv.

Stjórnmál og samfélag | Breytt 29.10.2013 kl. 18:00 | Slóð | Facebook | Athugasemdir (0)

Stjórnmál og samfélag | Breytt 29.10.2013 kl. 18:00 | Slóð | Facebook | Athugasemdir (0)

28.10.2013 | 01:22

Það eru ekki bara ríkissjóðir Evrópu sem eru í skuldafangelsi!

Ég er að vekja athygli á áhugaverðri umfjöllun The Economist. En þeir benda á þann sannleika, að kreppan átti eftir allt saman upphaf sitt í - einkahagkerfinu. Það er eiginlega einungis Grikkland og Ítalía, þ.s. vandræði ríkisins - má skoða sem aðalvanda. En í öðrum aðildarlöndum ESB er það frekar, að skuldavandi einkahagkerfisins sé undirrót efnahagsvanda sem síðan leiðir til vanda hjá ríkinu einnig.

Það er vegna þess, að þegar kreppa hefst í einkahagkerfinu og hún skapar efnahagssamdrátt, þá minnka skatttekjur ríkisins - og það ef það var ekki áður með rekstrarhalla, lendir í honum.

Ef vandræði einkahagkerfisins eru mjög alvarleg, getur það átt sér stað, að ríkið telji sig nauðbeygt til að koma mikilvægum þáttum þess til bjargar, enda eftir allt saman - lifir ríkið á hagkerfinu en ekki öfugt.

Þetta einmitt gerðist 2009, en þá vörðu ríki Evrópu gríðarlegu fjármagni til að styðja við fjármálakerfi álfunnar, rámar í að þetta hafi verið um 30% af þjóðarframleiðslu ESB sem heildar, sem fór í það eitt - að hindra allsherjar fjármálahrun.

En þessi stuðningur var síðan, upphaf að fjárhagslegum vanda ríkissjóðanna sjálfra.

Sumir vilja meina að ríkið hefði átt að heimila fjöldagjaldþrot bankakerfanna, tja eins og á Íslandi - - höfum í huga að þjóðarframleiðsla Íslands mælt við dollar minnkaði úr rúmlega 58þ.$ per haus í jan. 2008 í 37þ.$ árið eftir eða um 40%. Það fæst mun lægri tala um minnkun hagkerfisins, þegar miðað er við krónur því að þær sjálfar minnkuðu svo mikið.

Með öðrum orðum, það hefði skapast mjög áhugavert efnahagsástand í Evrópu, en í dag er fjármálakerfið ESB rúmlega 3 þjóðarframleiðslur ESB að umfangi - - ef við ímyndum okkur að það hefði eins og hér skroppið saman niður í ca. 1. þjóðarframleiðslu.

Þá erum við alveg örugglega að tala um mjög hressilegan samdrátt í evr. hagkerfinu.

Kannski eins mikinn og hefur orðið í Grikklandi.

Lífskjör örugglega mundu falla einnig mjög umtalsvert.

Kannski gerist þetta á endanum, en það er alveg unnt að skilja það - af hverju menn í lengstu lög vilja forðast slíkt hrun.

The Economist - Debtors’ prison

Þetta er mjög forvitnileg mynd, en hún sýnir t.d. þá stöðu Írlands að þar skulda fyrirtæki meir en 200% af þjóðarframleiðslu, almenningur skuldar rúmlega 100% af þjóðarframleiðslu, ríkið sjálft 117%.

Á Írlandi skuldar sem sagt almenningur ca. annað eins og ríkið, og fyrirtæki ca. 2-falt þ.s. ríkið skuldar.

Áhugavert er þó að versta skuldakreppa almennings á evrusvæðis, er í Hollandi. Þ.e. ef heildarhlutfall skulda miðað við þjóðarframleiðslu er haft í huga. Það verður áhugavert að veita Hollandi eftirtekt. En þar hefur upp á síðkastið verið í gangi nokkur lækkun húsnæðisverðs, og vaxandi skuldavandi heimila. Það hefur skilað samdrætti í neyslu sem hefur skilað samdrætti í hagkerfinu - - og því að ríkið hefur ekki náð halla sínum í lögbundið af ESB 3% þrátt fyrir ítrekaðar niðurskurðartilraunir.

Þó stendur Holland þrátt fyrir allt sæmilega, vegna þess að ríkið - - getur í algerri neyð, aðstoðað íbúðaeigendur. Þ.s. hollenska ríkið getur enn tæknilega séð bætt á sig skuldum, þó það væri ekki skv. reglum ESB.

Áhugavert er hve það eru mörg Evrópulönd þ.s. skuldir almennings og fyrirtækja eru alvarlegri en í Bandaríkjunum.

Það er ekki af ástæðulausu, af hverju Evrópa hefur lent í alvarlegri skuldakreppu en Bandaríkin.

Það sést af tölunum að ofan, að þ.e. einfaldlega vegna þess að svö mörg hagkerfi í Evrópu skulda meira.

- Evrópu vantar hagvöxt - - en á sama tíma, hindra skuldir atvinnulífs og almennings, hagvöxt.

- Þess vegna hefur Evrópa verið að fylgja fram þeirri hugmynd, að auka útflutning - - eða með öðrum orðum, láta "heiminn" borga.

- Ég hef ekki trú á þeirri leið - - einfaldlega vegna þess að ég sé ekki að til sé í heiminum næg eftirspurn, til að mæta endurfjármögnunarþörf Evrópu í gegnum þá aðferð.

- En hver á að kaupa allan þennan útflutning?

- Það er ekki að furða, að gengi Evrunnar hefur verið í hækkunarferli megnið af þessu ári, en það má líta á þ.s. "leiðréttingu" heimsins á þeirri stöðu, að sú hugmynd gangi ekki upp - - en þá hækkar gengi Evrunnar því meir sem evrusvæðisríki leitast við að minnka eftirspurn innan svæðisins til að skapa "nettó" útflutningsstöðu.

Staða fyrirtækja í Evrópu er alvarleg - sérstaklega í þeim löndum þ.s. alvarlegur efnahagsvandi er til staðar.

- "Other balance-sheet indicators also suggest that Italian business is in a bad way. For example, 30% of corporate debt is owed by firms whose pre-tax earnings are less than the interest payments they have to make.

- "That share of frail companies is even higher in Spain and Portugal (40% and nearly 50% respectively). "

- But Italy’s plight is in stark contrast to the situation in France and Germany, where little more than 10% of corporate debt is owed by such weak performers. Italian firms have been hurt by the erosion of their competitiveness within the euro zone."

Rétt að muna að í S-Evr. er mjög hátt hlutfall mjög lítilla fyrirtækja, sem sjá mjög mörgum fyrir atvinnu.

Staða smáfyrirtækja og dvergfyrirtækja virðist vera mjög erfið á Spáni, á Ítalíu og í Portúgal.

Sjálfsagt eru þau einnig fórnarlömb þess mikla samdráttar í eftirspurn er hefur orðið í þeim hagkerfum.

Á hinn bóginn, ætti - - lágt skuldahlutfall almennings og fyrirtækja á Ítalíu að þíða, að Ítalía sé líklega það land, sem mest mundi græða á því að yfirgefa evruna.

En meginvandi atvinnulífs Ítalíu virðist vera - - skortur á samkeppnishæfni af því tagi, sem ein stór gengisfelling getur leiðrétt á einni nóttu.

Ítalía hefur einnig öflug útflutningsfyrirtæki, sem mörg hafa verið að flytja út þætti framleiðslu til Asíu, þó loka samsetning fari gjarnan enn fram á Ítalíu.

Þetta hefur leitt til vandræða á iðnaðarsvæðum á Ítalíu, þ.s. fyrirtækjanet tengt framleiðslu t.d. ísskápa, þvottavéla og annarrar framleiðslu heimilistækja, verið í hnignun - vegna þess að íhlutaframleiðslan hafi mikið til færst úr landi á sl. áratug.

Þannig hefur framleiðsluhagkerfið holast upp, störfum í framleiðslu fækkað.

Stór gengisfelling ætti að geta snúið þeirri óheillaþróun við.

Ekki á einni nóttu - - þ.e. töpuð störf koma ekki aftur eins og hendi sé veifað, en kannski þá a.m.k. hættir sú hnignun. Og framleiðsluhagkerfið getur farið að byggja sig upp að nýju.

- Meðan hæg en örugg hnignun atvinnulífs á Ítalíu heldur áfram - - verður ekki séð að skuldastaða Ítalíu geti verið sjálfbær.

Að yfirgefa evruna getur verið forsenda slíks viðsnúnings - - þó svo að skuldirnar mundu hækka við gengisfallið, þá a.m.k. með bættum forsendum fyrir vexti hagkerfisins, þá ætti traust samt að aukast.

En annars virðist Ítalía stefna í dauða þúsund smáskurða.

------------------------------------

Tæknilega séð er unnt að bjarga málum án þess að Ítalía - Spánn - Portúgal yfirgefi evruna.

Ég sé ekki nokkra leið færa aðra en þá, ef öll þessi lönd eiga að haldast þar innan, en að Seðlabanki Evrópu fari að beita sér með sambærilegum hætti og tja - seðlabankar Japans, Bandaríkjanna og Bretlands.

Í þeim þrem tilvikum, eru seðlabankarnir að fjármagna ríkissjóðina, og tryggja þeim - - mjög lága vexti.

Að auki eru seðlabankarnir, að dæla fé inn í hagkerfið, og með virkum hætti - - tryggja að fjármagnskostnaður innan hagkerfanna sé lágur, með því að tryggja það að bankarnir hafi nægan aðgang að últra ódýru fjármagni.

Þetta er því miður "bannað" í Evrópu, þ.e. Seðlabanki Evrópu má þetta ekki.

Loforð Mario Draghi um kaup Seðlabanka Evrópu án takmarkana, er mjög svo á lögfræðilega gráu svæði, jafnvel þó til standi að veita þá heimilt einungis gegn mjög ströngum skilyrðum.

Það er ekki fyrirframljóst að það standist lög.

Bankarnir í S-Evr. hafa ekki getað afskrifað nægilega mikið af lánum, m.a. vegna þess að Seðlabanki Evrópu hefur ekki verið nándar nærri eins "aggressívur" við það að dæla fé inn í bankana, og seðlabankar Bandar. og Bretlands hafa verið.

Það hefur verið gert með - peningaprentun.

Það er örugglega stór hluti ástæðunnar af hverju, að á meðan skuldir almennings og fyrirtækja hafa lækkað í Bandaríkjunum og Bretlandi síðan 2009, hafa skuldir almennings og fyrirtækja hækkað í Evrópu.

"Little progress has been made to lighten the private-debt burden since the crisis began. Though it eased in Spain from 227% of GDP in 2009 to 215% in 2012, it rose over the same period in Cyprus, Ireland and Portugal. In Britain, by contrast, private debt fell from 207% of GDP in 2009 to 190% in 2012 thanks to improvements by both households and firms."

Þetta er auðvitað mjög hæg skuldalækkun í Bretlandi - - en hæg lækkun er betri en hækkun.

- Fyrsti vísbendingar eru uppi um að hagvöxtur í Bretlandi sé farinn að taka við sér.

Sem er vísbending þess að skuldalækkunin sé farin að skila tilætluðum áhrifum.

Ef það verður engin grundvallar stefnubreyting í stjórnun peningamála á evrusvæði - - þá virðist mér ástandið ekki samræmast veru Ítalíu - Portúgals og Spánar innan evru.

Það getur verið að Írlandi takist að tolla.

Niðurstaða

Vandræði Evrusvæðis er ekki bara of miklar skuldir heldur einnig röng peningastefna. Ofuráherslan á lága verðbólgu, í reynd vinnur gegn því að mögulegt sé að lækka hina erfiðu skuldastöðu hagkerfanna. Og virðist ætla að tryggja ástand - - stöðnunar og gríðarlegs atvinnuleysis um ókomin ár.

Nema að aðildarríki gefist upp.

Ef við rifjum upp 4. áratuginn, yfirgaf Frakkland ekki gullfótinn fyrr en 1937 eða 8. árum eftir að kreppan mikla hófst.

Kjósendur í S-Evrópu hafa skipt stjórnir. Næst þegar verður kosið. Ef ástandið verður enn svipað, sem verður að skoðast sem ákaflega líklegt. Þá geta líkur skapast á óvæntum niðurstöðum.

Kv.

27.10.2013 | 01:45

Gæti NSA hneykslið skaðað internetið?

Það berast fréttir af því að Angela Merkel og François Hollande hafi ákveðið að sameina krafta sína, með það markmið í huga. Að semja ný "gagnaverndarlög." Eins og flestir vita, eða ættu að vita, þá stunda risafyrirtæki sem sérhæfa sig í netsamskiptum eða upplýsingatækni tengda netinu. Svokallað "data mining" þ.s. upplýsingum er safnað um notendur - þær síðan seldar áfram til auglýsingafyrirtækja. Sem semja sérsniðnar auglýsingar jafnvel að hverjum og einum notenda, og selja síðan áfram til þeirra sem kaupa af þeim auglýsingar. Þannig er í reynd nánast enginn með eiginlegt "privacy" á netinu.

Þó það sé tæknilega mögulegt að sjálfsögðu, að fela sig, þá hafa fæstir netnotendur þekkingu til slíks.

Ítrekuð njósnahneyksli tengd "NSA" - "National Security Agency" þ.s. komið hefur fram, að risarnir á netinu þ.e. Google, Facebook, Twitter, Yahoo o.flr. - hafi sent gögn um notendur sína til NSA.

Og ennfremur, að NSA hafi skipulega njósnað um netnotendur víða um heim í gegnum þann aðgang sem NSA hefur fengið frá netfyrirtækjunum skv. bandar. lögum, sem skilda þau fyrirtæki til að veita slíkan aðgang.

En ekki síst, að NSA hafi njósnað um GSM notkun víðsvegar um heim, frá sendiráðum sínum og sendiskrifstofum - - nýjasta hneykslið að njósnað hafi verið árum saman um síma Angelu Merkel og ímissa annarra evr. leiðtoga.

- Þetta er orðið svo steikt - - að maður hristir hausinn.

Af hverju er þetta hugsanlega hætta fyrir netið?

Gæti það verið, að þetta íti af stað keðjuverkun - þ.s. hvert landið á fætur öðru. Setur filtera á netið inn og út úr sínu landi, þ.e. net-kínamúra sem skv. orðanna hljóðan, væri ætlað að vernda eigin netnotendur fyrir - njósnum utanaðkomandi aðila?

En auðvitað geta gert miklu fleira en - bara það að vernda notendur gegn njósnum frá Bandar eða Kína.

Slíkt væri alger martröð fyrir fyrirtæki eins og Google eða Facebook.

Með í pakkanum væri líklega, bann við því að fyrirtæki á við Google eða Facebook, selji fyrirtækjum utan landamæra þeirra landa, upplýsingar um netnotendur í því landi - - og auðvitað alls ekki til Bandar. stjórnar.

- Tjónið gæti orðið umtalvert fyrir bandar. net-iðnað.

- Sérstaklega þann part, sem stundar upplýsingaöflun tengda netinu eða "data mining."

Það gæti hugsanlega verið hið eiginlega tjón Bandar. Sem verði ekki aftur tekið. Ef það á annað borð á sér stað.

En kannski er þetta hneyksli - upphafið að endinum á því nær algera frelsi sem ríkt hefur á netinu.

En um leið og "net-kínamúrarnir" detta inn, fer væntanlega regluverk einstakra landa að setja sitt mark á, kannski ekki alveg eins íþyngjandi endilega og innan kínv. alþýðulýðveldisins.

En fljótlega gæti netið orðið um margt - - önnur ella, en það hefur verið fram að þessu.

Niðurstaða

Ég er að kalla eftir athugasemdum. En mig grunar að það geti verið, að ekki mörgum hafi enn dottið í hug hinn hugsanlegi skaði NSA njósnahneykslanna fyrir netið. En ég get alveg séð fyrir mér þessa afleiðingu. Að reiðin vegna ítrekaðra njósnahneyksla. Kall almennings eftir vernd gegn utanaðkomandi aðilum. Starti keðjuverkun af því tagi er ég nefndi að ofan.

Hvað haldið þið?

Kv.

Vefurinn | Slóð | Facebook | Athugasemdir (2)

26.10.2013 | 00:46

Merkel klúðrið mikla!

Það hefur verið magnað að fylgjast með ákvörðun sem sennilega er að þróast yfir í eitt af stærstu stórslysum seinni tíma. En þ.e. ákvörðun sem Angel Merkel tók, að loka kjarnorkuverum í Þýskalandi á ca. áratug.

Í staðinn fyrir ca. 1/3 orkuframleiðslu - á að koma vindorka í bland við sólarorku.

Hugmyndin er að þetta sé umhverfisvænt.

En í staðinn, er þetta að valda aukningu í losun gróðurhúsa lofttegunda.

Þetta er að verða sorglegt dæmi um mistök á virkilega mjög stórfelldum skala!

Germany's Defective Green Energy Game Plan

Orkuhryllingurinn!

Myndin sýnir að hluta af hverju dæmið er ekki að ganga upp.

- Stór hluti vandans er sá að verið er að leggja af orkuver sem staðsett eru þ.s. mest er þörf fyrir orku, sjá staðsetningu kjarnorkuvera í S-Þýskalandi þ.s. stór hluti iðnaðarins er.

- Í staðinn koma vindorkuver, takið eftir svörtu krossunum, en þeir sýna þá umframorku sem er til staðar eftir svæðum, svörtu strikin sýna eftirspurnina - - vandinn er sem sagt í annan stað sá, að stór hluti hinnar nýju orkuframleiðslu er á svæðum þ.s. orkunotkun er miklu mun minni, því megnið af iðnaðinum er notar orkuna er ekki þar.

- Til að mæta þeim vanda, þarf að reisa gríðarlega mikið af nýjum flutningslínum fyrir rafmagn, en eins og sést á mynd - hefur fram að þessu einungis verið reist lág prósenta þess sem þarf af þeim nýju línum.

- Hinn stóri vandinn er sá vandi, að vindorkuver og sólarorkuver framleiða orku mjög sveiflukennt þ.e. sólarhlöður framleiða stundum mikið og stundum ekki neitt, sama um vindorkuver.

- Tæknilega séð er unnt að nýta tækni sem geymir orku - t.d. dæla vatni í lón sem hleypt er af síðar eða hlaða upp risastórar rafhlöður; en alltof lítið framboð er af slíkum orkugeymslum, og lítil hvatning er byggð inn - a.m.k. enn sem komið er - til að byggja upp leiðir til að varðveita hina sveiflukenndu orku til nota síðar.

- Þetta þíðir fyrir bragðið - - miklar spennusveiflur innan kerfisins. Og það gengur alls - alls ekki, þ.s. nútíma tæknikerfi eru viðkvæm fyrir nákvæmlega slíku.

- Það er því brugðið á það ráð - - að keyra upp kolaorkuver.

- Til að jafna út spennusveiflurnar er annars væru.

Það eru fleiri vandamál!

Kostnaðurinn við uppbygginguna, er ægilegur - - og er að keyra upp orkuverð innan Þýskalands í áður óþekktar hæðir, og þ.e. ekkert sem bendir til annars en að þær orkuverðs hækkanir haldi áfram.

Ef þetta dæmi væri í reynd að gera e-h gagn, þ.e. minnka losun.

Ef þetta dæmi væri í reynd að gera e-h gagn, þ.e. minnka losun.

Eitt vandamál enn, er hvernig fyrirtæki eru hvött til að framleiða sem mest af orku með svokölluðum umhverfisvænum aðferðum.

Þetta er gert með því að skattur hefur verið lagður á framleiðslu orku með svokölluðum "óumhverfisvænun" aðferðum. Takið eftir að sá fer hækkandi.

Í kaldhæðni örlaganna er sá skattur að gera rekstur gas-orkuvera óhagkvæman. Meðan að kolaorkuver, geta enn framleitt rafmagn án þess að skila taprekstri fyrir eiganda sinn.

Þannig að gas-orkuverum fækkar, sem þó menga miklu minna hlutfallslega en kolaorkuver. Það væri mun skárra, ef gas-orkuver væru notuð til að fylla upp í, til að taka af orkulægðirnar til að lágmarka spennusveiflur.

Annað vandamál við hvernig fyrirtæki eru hvött til að framleiða sem mest af orku með svokölluðum umhverfisvænum aðferðum, er það.

Að þau græða meir eftir því sem þau framleiða meiri orku með þeim aðferðum sem skilgreindar eru - umhverfisvænar.

Til þess að flýta sem mest fyrir uppbyggingunni. Er þeim tryggt ákveðið lágmarksverð fyrir orku framleidd með þeim hætti, þannig að slík orkuframleiðsla skili alltaf hagnaði. Þetta þíðir m.a. að þessi sérstaki skattur "surcharge" hækkar öðru hvoru - sjá mynd.

Að auki fær "græn" orka - forgang innan orkukerfisins. Og því er alltaf skilt að kaupa hana - burtséð frá því hvort kerfið hefur þá stundina þörf fyrir þá orku eða ekki.

Vegna þess að ekki eru nægar línur til staðar - til að flytja orkuna þangað þ.s. hennar er mest þörf.

Fer mjög mikil orka til spillis - - sem er ekki mögulegt að nýta. Sem orkukerfið þarf samt að kaupa á fullu verði.

Þetta er verulegur hluti af því, af hverju orkukostnaður stöðugt hækkar.

Að auki, hafa þar með framleiðendur - hvata til að setja upp framleiðslu. Hvar sem þeir geta, burtséð frá því hvort framleiðsla á þeim stað með vindmyllum eða sólarhlöðum er yfirleitt skynsöm eða hagkvæm á akkúrat þeim stað eða ekki.

Þetta er viðbótar ástæða fyrir sóun.

- Til samans er þetta að leiða til þess, að gríðarleg aukning er í sóun.

- Samtímis er gríðarlega hröð aukning á kostnaði.

- Og ekki síst, stöðug hækkun á verðlagi fyrir rafmagn.

Vonandi verður þetta "fíaskó" stöðvað - - áður en það veldur mjög stórfelldum skaða á þýska hagkerfinu.

En þegar eru fyrirtæki farin að hrekjast úr landi, vegna stöðugt hækkandi orkukostnaðar.

Sem fyrirséð er að haldi áfram að hækka.

Og ekki síst, sífellt flr. fólk hefur ekki lengur efni á að greiða rafmagns reikninginn.

Svokölluðum "orkufátæklingum" fer hratt fjölgandi.

Ég veit ekki hvað þarf til að stöðva þetta brjálæði - en brjálæði virðist virkilega ekki of sterkt orðalag.

Niðurstaða

Ég segi eins og ég sagði síðast. Að "energy wende" stefnan sem Merkel hóf á sl. kjörtímabili, er líklega hennar verstu mistök. En í ofanálag, er sú stefna líklega ein hver verstu pólitísku mistök í nútíma sögu Evrópu hvorki meira né minna. En það getur tekið þó töluverðan tíma, áður en það kemur fyllilega upp á yfirborðið. Hve hrikalegt þetta dæmi er.

Kv.

Umhverfismál | Breytt s.d. kl. 12:54 | Slóð | Facebook | Athugasemdir (3)

25.10.2013 | 00:19

Hækkandi gengi evrunnar getur verið farið að skaða hagvöxt!

Fyrstu vísbendingar hafa komið um það, að hugsanlega sé sú uppsveifla á evrusvæði er hófst sl. vor farin að kólna. En nú sést í fyrsta skipti síðan þá - hreyfing í tölum í hina áttina. Auðvitað getur verið, að þetta sé skammtímasveifla - að tölur október séu ekki að sýna nýtt trend.

En hafandi í huga hækkandi gengi evrunnar undanfarið, getur skýring blasað við.

Rising Euro Threatens Bloc's Fragile Recovery

- Eurozone PMI Composite Output Index (1) at 51.5 ( 5 2.2 in September ). Two - month low .

- Eurozone Services PMI Activity Index (2) at 50.9 ( 5 2.2 in September ). Two - month low .

- Eurozone Manufacturing PMI (3) at 51. 3 ( 51. 1 in September ). Two - month high .

- Eurozone Manufacturing PMI Output Index (4) at 52. 9 ( 52.2 i n September ). Two - month high

Það er lækkun innkaupastjóravísitölunnar sem gefur þessa vísbendingu.

En sú stærð horfir alltaf inn í næstu framtíð - þ.e. pantanir segja til um vöxt eða minnkun innan athafnalífs í næstu framtíð. Þar kemur fram greinilega minnkun í vexti neyslu og/eða sölu þjónustu til annarra landa.

Síðasta stærðin, sýnir hvað gerðist í iðnframleiðslu þennan mánuð, meðan að innkaupastjóravísitalan sýnir hvað gerist sennilega í þeim næsta.

Ef línurit yfir gengi evrunnar vs. dollars er skoðað - sjá: Dollar/Euro.

Sést að gengi evrunnar hefur verið í hækkunarferli síðan sl. apríl. En síðan í september hefur verið nokkuð brött hækkun. Sennilega hafa deilurnar á Bandaríkjaþingi haft þar áhrif.

En það getur vel staðist að hin viðkvæma uppsveifla á evrusvæði - - sem ca. samsvarar 0,2% hagvexti að meðaltali á evrusvæði á 3. ársfjórðungi - - geti skaðast af síhækkandi gengi evrunnar.

En það vinnur gegn tilraunum landa í S-Evrópu, til að vinna sig upp úr kreppu. Með þeim hætti að auka útflutning varnings og þjónustu.

En hærra gengi gerir þeirra útflutningsvörur minna samkeppnishæfar - - skaðar tilraunir þeirra til að ná fram samkeppnishæfni um verð og kostnað með launalækkunaraðferðinni.

Þetta getur t.d. dregið úr hraða aukningar í útflutningi á Spáni - - sem hefur verið megin drifkraftur þess smávægilega efnahagslega viðsnúnings sem þar virðist til staðar, skv. tilkynningur Seðlabanka Spánar að mælst hafi hagvöxtur á Spáni á 3. fjórðungi þessa árs upp á 0,1%.

- Þessi gengishækkun, getur a.m.k. hindrað það - að sá hagvöxtur komist yfir 0,2%.

- Hún getur einnig kæft þennan litla vöxt.

Niðurstaða

Það verður forvitnilega að fylgjast áfram með. Aðilar á evrusvæði hafa verið að fagna endalokum kreppunnar þar. Það getur verið að sá fagnaður hafi komið of snemma. En ef hagvöxtur kemst ekki hærra en 0,2%. Vegna þess að óhagstætt gengi evrunnar - dragi úr þrótt útflutningshagkerfisins.

Eða ef hann nemur staðar. Þá er ljóst að hin eiginlega krísa er ekki að hverfa.

En rétt svo mælanlegur hagvöxtur, er hvergi nærri því nægur - til að dragar úr atvinnuleysi.

Né til að binda enda á skuldakrísuna í aðildarríkjum evrusvæðis í vanda.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 08:21 | Slóð | Facebook | Athugasemdir (0)

24.10.2013 | 00:10

Er verðbólga hættulega lág á evrusvæði?

Ég bendi fólki á áhugaverða ritgerð eftir Zsolt Darvas sem er einn af meðlimum svokallaðs Bruegel "Think Tank" en hann sýnir fram á hve afskaplega mjór sá vegur er sem evrusvæði þarf að feta, ef aðildarríki í vanda eiga að geta mögulega ráðið við sínar skuldir.

Að hans sögn, flækir mjög lág verðbólga - - þ.e. verðbólga vel undir 2% stöðuna.

THE EURO AREA’S TIGHTROPE WALK: DEBT AND COMPE TITIVENESS IN ITALY AND SPAIN

Skv. hans greiningu, þarf Ítalía afgang af frumjöfnuði fjárlaga upp á 5% ef verðbólgan er 2%. Þegar miðað er við það að Ítalía nái fram hagvexti en sá verði lítill þ.e. á bilinu 0-1% út áratuginn.

En 6,3% afgang ef hún er 1% miðað við sömu forsendur. Og síðan 7,6% við "0%" verðbólgu.

Það er -> þörf fyrir afgang aukist um 1,3% per hverja lækkun verðbólgu um 1%.

Slíkar stærðir eru líklega óraunsæjar með öllu!

Hvað þarf að gerast til þess að Ítalía gangi upp, við líklegan slakan hagvöxt?

Skv. greiningu Zsolt Darvas og félaga, þarf líklega Seðlabanki Evrópu að taka upp sambærilega seðlaprentunarstefnu og Japansbanki. En Japansbanki hefur einmitt tekið upp þá stefnu, að hækka verðbólgu í 2% og halda henni þar. En verðbólga í Japan hefur um langt árabil verið langt undir 2%.

- If inflation has to be 1 percentage point lower in Italy and Spain because the overall euro-area inflation rate undershoots the two percent target, the persistent primary sur- plus has to be higher in Italy by 1.3 percent of GDP and in Spain by 1.0 percent of GDP, according to our calculations.

- Consistent with the ECB mandate, average inflation in the euro area should not be allowed to fall below the two percent target, and Germany and other euro-area countries with a strong competitive position should refrain from domestic policies that would prevent domestic inflation from rising above two percent (Wolff, 2012; Darvas, Pisani-Ferry and Wolff, 2013).

- Therefore, the ECB should do whatever it takes, within its mandate, to ensure that inflation does not fall below the 2 percent target.

Zsolt Darvas bendir þó á, að ef ekki næst samstaða um það að tryggja að verðbólga sé í kringum 2%.

Geti verið unnt að bjarga Ítalíu og Spáni með "OMT" eða "Outright Monetary Transaction" - þ.e. að Seðlabanki Evrópu kaupi ríkisbréf beggja landa án takmarkana.

Og tryggi verulega lækkaða vexti á útgefnar skuldir Ítalíu og Spánar.

Það geti þó verið erfið pylla að kyngja fyrir Ítalíu og Spán, því Seðlabanki Evrópu heimtar að land sem vill "OMT" óski aðstoðar til Neyðarlánasjóðs Evrusvæðis.

Því að einungis neyðarlánasjóðurinn hefur þann rétt að setja aðildarríkjum bindandi skilyrði, í reynd mundu þá bæði löndin fara í björgunarprógramm - en með því tilbrigði að í stað neyðarláns mundu koma kaup Seðlabanka Evrópu á þeirra skuldabréfaútgáfum.

Að flestu leiti væri nær enginn munur á því prógrammi, og björgunarprógrammi Portúgals þ.e. það væri eftirlit, endurskoðanir með vissu millibili - Seðlabanki Evr. mundi skammta heimildir til úgáfu gegn kaupum með tilliti til frammistöðu Spánar og Ítalíu við það að uppfylla markmið þess björgunarprógramms.

Þetta er ekki falleg staða!

En vandinn er sá, að miðað við þá verðbólgu sem er á evrusvæði í dag, lýtur út fyrir að verðbólga á Ítalíu og Spáni þurfi að vera milli 0-0,5%. Þ.s. verðbólga í Þýskalandi er ekki nema 1,6% skv. september mælingu EUROSTAT og var þá enn í lækkunarferli. Að stefna á 1%.

En verðbólgan á Ítalíu og Spáni þarf að vera lægri en í Þýskalandi, vegna þess að bæði löndin þurfa að framkvæma "innri verðhjöðnun" í samanburði við Þýskaland, til að bæta verðsamkeppnishæfni þeirra.

Euro area annual inflation down to 1.1%

Eins og sjá má er nú nokkur fj. landa kominn niður fyrir 1% verðbólgu, þ.e. gjarnan talið hættumerki - en verðhjöðnun er mjög hættuleg. Ef miklar skuldir eru útbreitt vandamál.

En í verðhjöðnun hækka skuldir miðað við verðlag. Ekki mikið endilega per ár, en þetta telur ef erfið skuldastaða er útbreidd.

Ef slíkt fer saman við mikið atvinnuleysi - og lélegar hagvaxtarforsendur almennt.

Þá getur verðhjöðnun í samhengi við slíka þætti, orðið afskaplega eitruð.

Niðurstaða

Ég er eiginlega sannfærður um það að Ítalía a.m.k. muni lenda í vandræðum með sínar skuldir. Spánn er örlítið líklegri að sleppa. Þar sem skuldir Spánar eru í dag kringum 93% meðan að skuldir ítalska ríkisins hafa náð 133%. Á móti kemur, að meðan ítalska ríkið er með rekstrarafgang þegar þó sá sé of lítill - þannig að skuldir hækka enn. Á sama tíma er spænska ríkið enn með halla á frumjöfnuði fjárlaga, og mun taka einhver ár enn að vinna þann halla niður. Að þeim tíma liðnum spáir AGS t.d. að skuldir Spánar muni hafa náð 120%. Áður en þær hefja lækkunarferli. Þ.e. háð þeirri forsendu að hagvöxtur þar verði heldur betri en - enn sem komið er, stefnir í að hann verði. Og að auki að Spánarstjórn takist fyrir rest, að ná fram sæmilega digrum afgangi og í ofanálag muni takast að viðhalda þeim afgangi um töluvert langt árabil. Sama á við um Ítalíu - - en það þarf líklega að halda 5% afgangi í a.m.k. 20 ár. Sem sögulega séð virðist ólíklegt.

Skv. nýjustu fréttum mældist hagvöxtur á Spáni á 3. fjórðungi þessa árs þ.e. 0,1%.

Spánn því formlega komin út úr samdrætti - - bjartsýnir hagfræðingar spá 1% á nk. ári.

Það þarf auðvitað mun meiri hagvöxt - ef dæmið á að ganga upp.

En gríðarl. atvinnuleysi eitt og sér, er umtalsverður hagvaxtarhemill.

End of Recession in Spain Fuels Hopes for Euro Zone

Kv.

22.10.2013 | 23:43

Samskipti Saudi Arabíu og Bandaríkjanna fara kólnandi!

Vandinn virðist vera sá, að hagsmunir Bandaríkjanna og Saudi Arabíu fara einfaldlega ekki lengur saman. En Bandar. og Saudar hafa verið bandamenn síðan 1932. Þetta er því með elstu bandalögum Bandaríkjanna.

- Saudar vilja að Bandaríkin steypi stjórn Assads af stóli. Það er auðvitað krafa um það, að Bandaríkin hefji nýtt kostnaðarsamt stríða á landi í múslimalandi.

- Saudar vilja, að Bandaríkin geri allt þ.s. er í þeirra valdi, til að steypa ríkisstjórninni í Teheran, og til að hindra að Íran verði kjarnorkuveldi. Þeim er því hugsanlegir friðarsamningar milli Bandar. og Írans, þyrnir í augum.

- Og ekki síst, Saudar eru ósáttir við viðbrögð Bandaríkjanna, gagnvart byltingu herforingjanna í Kæró. En nýlega skrúfaði Obama fyrir mest alla hernaðaraðstoð til Egyptalands. Egypski herinn fær enn aðstoð við þjálfun hermanna - - en engin ný hergögn. Það bann er sett fram til að beita herforingjana í Kæró þrýstingi. Um að, semja frið við stjórnarandstæðinga og láta nýjar frjálsar kosningar fara fram. Hvort tveggja sem Saudar vilja ekki.

Saudi Arabia warns of shift away from U.S. over Syria, Iran

"Prince Turki al-Faisal - "The current charade of international control over Bashar's chemical arsenal would be funny if it were not so blatantly perfidious. And designed not only to give Mr. Obama an opportunity to back down (from military strikes), but also to help Assad to butcher his people," said Prince Turki, a member of the Saudi royal family and former director of Saudi intelligence."

"Saudi Arabia gave a clear sign of its displeasure over Obama's foreign policy last week when it rejected a coveted two-year term on the U.N. Security Council in a display of anger over the failure of the international community to end the war in Syria and act on other Middle East issues."

""There is nothing whimsical about the decision to forego membership of the Security Council. It is based on the ineffectual experience of that body," he said in a speech to the Washington-based National Council on U.S.-Arab Relations."

""Prince Bandar told diplomats that he plans to limit interaction with the U.S.," the source close to Saudi policy said."

------------------------------------------

- Málið er að Bandaríkin hafa alls ekki efni á nýju stríði - - en gullna reglan er að fara einungis í stríð að eigin vali, ef þú hefur efni á því.

- Bandaríkin eru í miðjum klíðum við það verkefni, að draga úr ríkisútgjöldum - þau eru einnig sem hluti af því, að draga úr útgjöldum til hermála.

- Það má ekki gleyma deilunni á Bandar.þingi um skuldaþakið sem er í síendurtekningu þessi misserin, afskaplega slakan hagvöxt í Bandar. og þunga skuldastöðu.

Svo má ekki gleyma því, að stríðið í Sýrlandi er þáttur í átökum Saudi Arabíu og Írans, þ.e. Saudar fjármagna andstöðuhópa þ.e. margvíslega skæruliða súnníta. Meðan að Íran, aðstoðar stjórnarherinn, sem einkum er skipaður minnihlutahópi Alavíta, sem eru hliðargrein shíta.

Þarna eru með öðrum orðum í gerjun - átök um trúarbrögð.

Þú færð ekki eitraðri pillu en slíkt.

Sýrland gæti reynst vera endalaus forarpyttur fyrir Bandaríkin.

A.m.k. eins lengi og Íran styður stjórn Assads - en stjv. Írans verða vart sannfærð um að hætta því, nema að samið verði um ágreining Bandar. og Írans.

Sem að sjálfsögðu, Saudar eru algerlega á móti.

- Það getur því stefnt á formleg vinslit Saudi Arabíu og Bandaríkjanna.

Niðurstaða

Ef út í það er farið, þá hefur Íran "tæknilega séð" upp á margt að bjóða sem hugsanlegt bandalagsríki Bandar. Íran var þeirra mikilvægasti bandamaður á svæðinu meðan Sha-inn af Íran var enn við völd.

Auðvitað þarf mjög mikið að breytast í samskiptum Bandar. og Írans. Til þess að svo róttæk breyting gerst.

En Saudi Arabía hefur aldrei verið þægilegur bandamaður. Þeir eru eftir allt saman sjálfir fremur róttækir íslamistar, þ.e. Wahabi skólinn.

Saudar nú hóta því, að draga í skrefum úr samskiptum við Bandaríkin - - hugsanlegir möguleikar, að hætta vopnakaupum, hætta fjárfestingum innan Bandaríkjanna, hætta að selja olíu í dollurum.

Á hinn bóginn, á ég erfitt með að sjá að Sauda slíta með öllu samstarfið við Bandar., meðan að Íran eflist áfram rétt handan við Persaflóa.

En kólnunin líklega þíðir, að Saudar halda áfram í vaxandi mæli - - að spila sinn eigin leik. Munu líklega áfram ásamt súnní íslam furstadæmunum við Persaflóa, fjármagna súnní uppreisnarmenn í Sýrlandi. Og halda áfram að fjármagna leynistríð sitt við Íran - vítt og breitt um Miðausturlönd.

- Einn möguleiki, er hugsanlegt formlegt bandalag Saudi Arabíu og Ísraels. En þ.e. vitað að þeirra leyniþjónustur, skiptast á upplýsingum og hjálpa hvorri annarri - þegar Íranir og aðilar tengdir Íran eiga í hlut.

Það er eitt sem mér hefur grunað um nokkurt skeið að geti gerst, eftir því sem átök Írana og Súnníta ríkjanna stig-magnast, þá fari súnníta ríkin að nálgast Ísrael.

En þegar skilst mér, að þau horfi meir á Íran sem óvin en Ísrael. Svo þetta er ekki endilega fjarstæðukennt.

Kv.

Utanríkismál/alþjóðamál | Breytt 23.10.2013 kl. 08:47 | Slóð | Facebook | Athugasemdir (4)

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Ég óttast að - Sáttmáli við bandr. ríkið - Trump vill Háskóla...

- Trump getur hafa eyðilagt fyrir sjálfum sér: Dómsmálið gegn, ...

- Gæti 3ja heimsstyrrjöldin hafist á Indlandshafssvæðinu? Skv. ...

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

Nýjustu athugasemdir

- Ég óttast að - Sáttmáli við bandr. ríkið - Trump v...: Það er hægt að taka undir þetta að mestu leyti. En sé sagan sko... 6.10.2025

- Trump getur hafa eyðilagt fyrir sjálfum sér: Dómsm...: Birgir Loftsson , það á einungis við í almennum skilningi - hin... 1.10.2025

- Trump getur hafa eyðilagt fyrir sjálfum sér: Dómsm...: Hefur Donald Trump þá aldrei gert neitt jákvætt? Hef aldrei séð... 29.9.2025

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (9.10.): 2

- Sl. sólarhring: 3

- Sl. viku: 303

- Frá upphafi: 872204

Annað

- Innlit í dag: 2

- Innlit sl. viku: 283

- Gestir í dag: 2

- IP-tölur í dag: 2

Uppfært á 3 mín. fresti.

Skýringar