Bloggfærslur mánaðarins, janúar 2012

14.1.2012 | 00:08

Gjaldþrot Grikklands yfirvofandi? 9 aðildarlönd evru felld í lánshæfi!

Þetta er búnn að vera dagur 2-stórra frétta. Sú fyrri er að Standards&Poors felldi lánshæfi 9 aðildarríkja evrusvæðis, þar af Frakkland og Austurríki - sem glata "AAA" einkunn sinni.

Sjá lista:

- Frakkland, niður um eitt sæti í AA+.

- Austurríki, niður um eitt sæti í AA+.

- Ítalía, niður um tvö sæti, í BBB+ eða einu fyrir ofan við rusl.

- Spánn, niður um tvö sæti í A.

- Malta, niður um eitt sæti í A-.

- Slóvenía, niður um eitt sæti í A+.

- Slóvakía, niður um eitt sæti í A.

- Kýpur, niður tvö sæti í BB+ (rusl)

- Þýskaland, óbreytt lánshæfi, AAA.

- Holland, óbreytt lánshæfi AAA.

- Finnland, óbreytt lánshæfi AAA.

- Lúxembúrg, óbreytt lánshæfi AAA:

- Belgía, óbreytt lánshæfi AA(Lánshæfi var fell í nóvember)

- Eistland, óbreytt lánshæfi AA-.

- Írland, óbreytt lánshæfi, BBB+.

- Öll löndin nema Þýskaland og Slóvakía, eru áfram á neikvæðum horfum, sem þiðir að líkur eru á frekari fellingu lánshæfis skv. Standars&Poors.

Seinni fréttin er að, viðræður Grikklands við einkabanka, að þeir myndu samþykkja afskrift 50% skulda gríska ríkisins í þeirra eigu, virðast hafa siglt í strand.

Press Statement from the Co-Chairman of the Steering Committe of the Private Credito-Investor Committee for Greece

Athens, January 13, 2012: Charles Dallara and Jean Lemierre, Co-Chairs of the Streering Committee of the Private Creditor-Investor Committe (PICIC) for Greece, continued discussions today in Athens with Prime Minister Lucas Papademos and Deputy Prime Minister and Finance Minister Evangelos Venizelos on voluntary PSI for Greece, against the background of the October 26/27 Agreement with the Euro Area Leaders. Unfortunately, despite the efforts of Greece's leadership, the proposal put forward by the Steering Committee of the PCIC-Which involves an unprecedented 50% nominal reduction of Greece's sovereign bond in private investor's hands and up to €100 billion of debt forgiveness- has not produced a constructive consolidated responce by all parties, consistent with a voluntary exchange of Greek sovereign debt and the October 26/27 Agreement.

Under the circumstances, discussions with Greece and the official sector are paused for reflection on the benefits of a voluntary approach. We very much hope, however, that Greec, with support of the Euro Area, will be in a position to re-engage constructively with the private sector with a view to finalizing a mutually acceptable agreement on a voluntary debt exchange consistent with the October 26/27 Agreement, in the best interest of both Greece and the Euro Area.

Þetta var fjölmiðla-tilkynningin í fullri lengd, svo þið vitið með því að lesa hana eins mikið og hver annar þarna úti.

- Hugmyndin með slíku samkomulagi var að fá fram afskrift upp á 100ma.€.

- Skv. samkomulagi um "Aðra björgun Grikklands" á að lána Grikklandi í kringum 130ma.€, til viðbótar við aðrar skuldir.

- Fyrsta greiðsla á að koma í febrúar nk., á því 130ma.€ láni.

- Ef ekki fæst fram ofangreind 100ma.€ afskrift einkabanka, þarf að lána Grikklandi þá upphæð + 130ma.€, eða 230ma.€. Það fæ ég ekki betur séð.

- Þá nærri 2-faldast kostnaður aðildarríkja evru við það að halda Grikklandi uppi í 3 ár til viðbótar.

Evangelos Venizelos, heldur því fram að viðræður séu aðeins í pásu, og unnt að taka þær upp seinna - en mér finnst trúlegt að fyrsta frétt FT.com af málinu sé líklega rétt, að viðræðurnar séu ekki einungis í pásu heldur sigldar í strand.

Evangelos Venizelos:"I am certain we can bridge the differences." - "I remain strongly committed and confiden. Rationality will prevail because this initiative is of common interest to Greece, its private creditors and for all its institutional partners,"

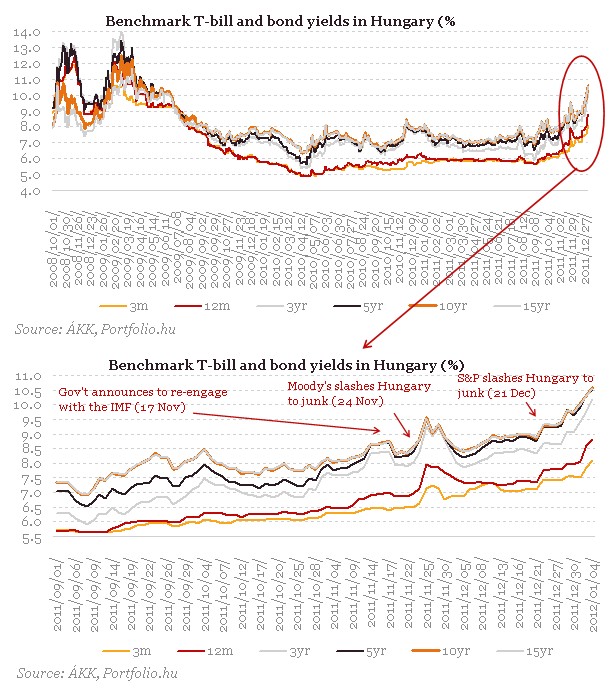

Það var reyndar þriðja frétt, sú var að fulltrúar úngverskra stjv. og AGS áttu fund, og fulltrúi AGS eftir fundinn sagði, að Úngverjaland verði að ganga að kröfum AGS um það að taka til baka tilteknar stjórnarskrárbreytingar, áður en til greina komi að taka upp viðræður!

Þetta er sennilega einkum vegna 16% tekjuskatts sem nú gildir fyrir alla aldurs og tekjuhópa, skv. nýrri stjórnarskrá, sem og fyrirtæki.

Vandinn er líklega sá, að með þessum skattalækkunum, telur AGS líklega greiðsluáætlun fyrir þegar tekin neyðarlán Únverjalands frá AGS, skorta trúverðugleika - en AGS heimtar alltaf að fá greitt til baka.

Og AGS vill að þetta sé lagað, áður en til greina komi að ræða frekari aðstoð við Úngverjaland. Standoff milli AGS og únverskra stjv. heldur því áfram.

- Þarna er sem sagt nýtt vandræða-ástand, þ.e. ekki bara hugsanlegt heldur líklegt gjaldþrot Úngverjalands.

- Sem gæti valdið austurrískum og ítölskum bönkum verulegu tjóni, jafnvel hrint af stað bankakreppu. Svo þetta er virkilega alvöru mál.

Hvað þíðir þetta allt saman?

I. Að Frakkland og Austurríki missa "AAA" lánshæfi er mikilvægt:

- Málið er ESFS (neyðarlánasjóður evrusvæðis), en nú fækkar löndum sem standa að baki honum, og hafa "AAA" um 2, þar af einungis Þýskaland eftir af stóru löndunum í Evrópu.

- En ESFS virkar þannig, að hann á ábyrgðir en ekki fjármagn sem aðildarríki evru hafa veitt. Þær þarf hann að virkja, með sölu skuldabréfa út á þær ábyrgðir, svo ESFS hafi fjármagn svo ESFS geti lánað, eða haft fé til umráða.

- Síðan Ítalía komst í vandræði í ágúst 2011, hafa skuldabréfa-markaðir í Evrópu verið í vandræðum, eftirspurn hefur minnkað - verð hafa orðið óhagstæðari. Meira að segja ESFS hefur fundið fyrir því.

- Vandinn, er að til þess að skuldabréf ESFS hafi "AAA" eða fyrstu ágætis-einkunn, verður að nota eingöngu ábyrgðir landa sem hafa "AAA" lánshæfi sjálf.

- Þannig að ábyrgðir Frakkl. og Austurríkis, í reynd detta út.

- Mig rámar í að ábyrgðir Þjóðverja séu um 220ma.€. Sem þeir hafa neitað að auka. Holland, Finnland og Lúxembúrg eru þá með mun lægri upphæðir. Þegar búið að veita töluvert af lánum, þ.e. nýta ábyrgðir. Sjóðurinn minnkar.

Það er augljóslega veruleg veiking björgunarkerfis evrusvæðis, að Þýskaland er eina stóra aðildarland evru sem eftir er, með "AAA" lánshæfiseinkunn.

II. Ef viðræður við einkabanka um afskriftir skulda Grikklands eru raunverulega strandaðar:

- Þá stendur Evrusvæði frammi fyrir því að verða annaðhvort að lána Grikklandi 230ma.€ næstu 3 árin, sem vitað er að Grikkland mun aldrei endurgreiða, í stað 130ma.€ - - ella láta Grikkland í gjaldþrot.

- Munum að ESFS er nú veiklaður verulega, nema farið verði að nota ábyrgðir landa sem enn hafa a.m.k. "AA" lánshæfi.

- Það er út af fyrir sig hægt, en þá hefði útgáfa skuldabréfa ESFS ekki einkunnina "AAA".

- Sem myndi þíða að verð á markaði myndu verða óhagstæðari, þ.e. svo að þau lán sem ESFS myndi geta veitt yrðu dýrari, sem nemur þeim aukna lántökukostnaði sjóðsins sjálfs.

- Það er ekki beint að gera ástand Grikklands trúverðugra, að ef lántökukostnaður per upphæð tekin að láni hækkar.

Stóra spurningin er - munu evrusvæðisríkin lána þetta viðbótar fé?

Eða verður Grikkland látið róa?

Veðmál bankanna, virðist vera að "JÁ" aðildarríkin muni lána Grikklandi - þannig að þeir fái fulla endurgreiðslu sinna lána áfram, svo að það hafi borgað sig fyrir þá, að hafna afskriftum.

Bendi á frétt Der Spiegel: Doubts Grow over Greek Debt Restructuring

- Skv. henni eru komin upp vandræði í planið.

- Að auki, er komið í ljós að Grikkland mun hafa meiri halla en samkomulag frá því í nóvember 2011 gerði ráð fyrir, þ.e. 9,5% á ríkissjóði í stað 9%.

- Skv. því er Grikkland ekki að standa við samkomulagið, skv. þeirri sýn sem ríkisstj. Þýskalands, Finnlands, Holland og Lúxembúrgar - munu líklega hafa af málum.

Krafa mun örugglega koma fram um frekari niðurskurð - eða um þann 1 ma.€ sem þessi viðbótar halli hljóðar víst upp á.

Þetta kemur ofan í það, að þessi ríki standa frammi fyrir að punga út meira fé - þ.e. 100ma.€. En sennilega ekki bara þeim peningum, heldur jafnvel einnig þeim hluta 130ma.€ upphæðarinnar sem Frakkland og Austurríki, áttu að standa straum af.

- Maður sér fyrir sér, erfiða pólitíska umræðu í Þýskalandi, Hollandi, Finnlandi og Lúxembúrg.

- Mig grunar sterklega - að það virkilega stefni í að Grikkland verði látið nú loks róa.

III. Vandræði Úngverjalands:

- Victor Orbán forsætisráðherra Úngverjalands, virðist hreinlega vera að búa til vandamál.

- En hann virðist mér vera popúlisti, sennilega einna helst sambærilegur við Juan Perón, sem ríkti yfir Argentínu, árin 1946-1956, er hann flúði eftir valdarán. En hann var kosinn til valda: "Peronism".

- Mér finnst Orbán-isminn bera nokkurn keim af Peronismanum, hans Juan Perón. Og finnst líklegt að þróun verði svipuð, nema hraðari þ.s. Úngverjaland er ekki eins gjöfult land og Argentína, gjaldþrot verði því mun fyrr - og það verði einnig málið um þróun yfir i meiri einræðistilburði, en popúlistar einkennast af því að þeir sanka til sín völdum, þróast gjarnan í einræðisherra - en þeir gjarnan beita mjög óskynsamri efnahagsstjórn sem framkallar kreppu, nota síðan þá kreppu ásamt baráttu gegn andstæðingum sem skálkaskjól - tilliástæðu þess að sanka til sín enn meiri völdum.

- Þetta er auðvitað tragedía.

- Þessi mynd sýnir meðal-tímalengd lána, eftir ríkjum.

- En það er kostur að lán séu langs tíma fremur en til skamms.

- Takið eftir að það er eitt þeirra landa, sem hafa áberandi stutt lán.

- Það þíðir, að Úngverjaland getur orðið hratt greiðsluþrota, ef lánamarkaðir halda áfram að krefjast afakjara af úngverska ríkinu.

- Þetta þíðir að, það er ástæða til að veita vanda úngverja alla athygli á næstu vikum.

Ekki síst þegar eftir daginn í dag - er það staðfest að pattstaðan gagnvart AGS heldur áfram.

Ef Orbán gefur ekki eftir - stefnir mjög líklega í gjaldþrot Úngverjalands mjög fljótlega - en léleg dreifing skulda Úngverjalands þíðir að landið hefur mjög lítið úthald í þeirri stöðu, að geta ekki selt skuldabréf nema gegn afarkjörum.

Gjaldþrot Úngverjalands - er alvarleg ógn við bankakerfi Austurríkis og Ítalíu.

- En erlendir bankar eiga í dag megnið af bankarekstri í Úngverjalandi - stærstir í þessu eru bankar Austurríkis, Sviss og Ítalíu.

- Svissn. bankar hafa veitt lán í svissn. frönkum, en austurrískir og ítalskir bankar í evrum.

- Úngverska fórintan hefur verið að falla skarpt gagnvart evrunni á undanförnu - sem skapar klassískt misgengi lána og tekna - sem við þekkjum af biturri reynslu hérlendis.

Ef Úngverjaland sekkur í þrot, með hruni lífskjara og verulegu viðbótar gengishruni fórintunnar, er við því að búast - að útlánatap erlendra banka starfandi í Úngverjalandi verði umtalsvert.

Það gæti ógnað stöðugleika bankakerfa Ítalíu og Austurríkis.

Gengi evru sbr. mynd: Exchange.Rates.org.uk

Vandræði Úngverjalands, sem verulega eru heimatilbúin, er alveg nýr vinkill á vandræðin í Evrópu - en Orbán getur orðið sá sem drepur evruna, ef hann með stefnu sinni orsakar gjaldþrot eigin lands - sem hann mun kenna um öllum öðrum en sjálfum sér - sem síðan er stórfelld hætta að framkalli bankahrun annaðhvort á Ítalíu eða í Austurríki, eða báðum löndum.

Nefni, að það var hrun Credit-Anstalt mái 1931 í Austurríki, sem framkallaði hrunið mikla í Evrópu og síðan Bandaríkjunum það ár, þ.e. fj. hrun banka og fj. gjaldþrot fyrirtækja - eftir það varð heimskreppan raunverulega hyldjúp.

Victor Orbán getur orðið örlagavaldur Evrópu.

Niðurstaða

Evrukrýsan virðist mér nú fara á flug. Það verður áhugavert að sjá hvað gerist nk. mánudag. En þ.e. viðbúið að evran gengisfalli nokkuð í næstu viku í kjölfar atburða föstudagsins.

Spurning hvort að spá mín frá því í síðla ágúst 2011 um hrun evrunnar annaðhvort í desember 2011 eða janúar 2012, sé að rætast.

En ég er að tala fyrst og fremst um gengishrun - en myndi t.d. telja 30% gengisfall til slíks hruns. En evran er búin að falla nærri 15% síðan hún fór hæst á sl. ári í mái. En flr. hrunmöguleikar voru nefndir, einnig að Þýskaland jafnvel flr. lönd myndu yfirgefa evru. Sem þá myndi falla enn meir. Þriðji möguleikinn var og er algert hrun - þ.e. að evran hætti að vera til fyrir rest, þá líklega atburðarás sem myndi eiga sér stað í kjölfar bankahruns.

Möguleiki, 1. eða 2. eða 3. Líkindin að mínu viti er að atburður 1. sé líklegastur, atburður 2 minna, og 3 minnst. En þó séu líkindi atburðar 3 "non trivial" þ.e. hann sé alls ekki ólíklegur, líkindi hans séu vaxandi eftir því sem krýsan dregst á langinn. Hætta sé mjög raunveruleg á þeirri útkomu.

Ég hef nefnt þetta fyrst og fremst - til að vara við. Ekki vegna þess að mig langi til að evran fari.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 23:52 | Slóð | Facebook | Athugasemdir (2)

Stjórnmál og samfélag | Breytt s.d. kl. 23:52 | Slóð | Facebook | Athugasemdir (2)

13.1.2012 | 00:46

Aumingja Grikkland! Fjármálakrýsa í Evrópu!

Spenna fer vaxandi gagnvart Grikklandi eina ferðina enn. En uppkast að samantekt fyrir útkomu sl. árs liggur nú fyrir, þó enn sé ekki endanlega búið að ljúka úttektinni - þannig að möguleiki er enn að tölur breytist eitthvað.

Greece Scrambles to Complete Talks

Greek bondholders say time running out

Doubts Grow over Greek Debt Restructuring

German Economic Success 'On Shaky Ground'

Fyrstu niðurstöður benda til þess - að:

- Samdráttur sl. árs hafi náð 6%. Kemur mér ekki á óvart (Ath. skv. fyrstu verkáætlun um Grikkl. átti hagvöxtur að hefjast þar á 4. ársfjórðungi 2011, kreppunni vera lokið 2012).

- Vegna þessa, stefnir eina ferðina enn í það að hallarekstur gríska ríkisins, verði umfram áætlun - 9,5% í stað 9%, sem samkomulag ríkisstj. Grikkl. frá því í nóvember sl. miðar við.

- Ekki nema nokkrar vikur til stefnu þangað til að Grikkland verður að fá næsta lán - en eins og flestir ættu að vita er Grikkland á fjárhagsl. naflastreng, verður tafarlaust gjaldþrota ef sá slítnar.

- Spenna er því að færast í leika - eina ferðina enn, drama sem við höfum nú séð endurtekið nokkrum sinnum.

- Ekki lengra síðan en sl. mánudag, að Merkel sagði að Grikkland fái ekki pening, nema Grikkland standi við sitt - sem túlkast væntanlega með þeim hætti, að Grikkland verði krafið um viðbótar niðurskurð enn eina ferðina, en holan sem nú hefur myndast er víst upp á cirka 1 milljarð evra. Sem gríska ríkið þarf þá að finna einhverja smugu til að skera af útgjöldum einhvers staðar.

- Að auki sagði Merkel, að laun í Grikklandi verði að lækka - sem sannarlega er rétt. En í kringum 8% viðskiptahalli sýnir að Grikkland er fjarri því að vera sjálfbært, þrátt fyrir 3 ár í kreppu.

- Ath. þ.e. ekki nóg að launin lækki, svo viðskiptahallainn hverfi. Þau þurfa að lækka nægilega mikið til þess, að nægur afgangur myndist, svo að skuldastaða Grikkl. verði sjálfbær - - þar stendur hnífurinn í kúnni. Því við erum að tala um þörf fyrir launalækkanir sem nema tugum prósenta.

- Þetta er aðlögun sem gengur miklu lengra, en þ.s. t.d. Eystland náði að framkv., og hefur verið hampað. Einnig mun meiri kauplækkanir en Írland hefur framkv. á þrem árum.

- Ég leyfi mér að vera skeptískur á það, að það sé yfirleitt unnt að beita þessari aðferð - tel það næsta öruggt að Grikkland detti út úr evrunni - það sé annaðhvort það, eða að Þýskal. samþykki að halda Grikklandi uppi án sjáanlegra endamarka á því.

Annað sem er spenndandi fyrir Grikkland:

- Er að nú er að nálgast það endamark, þegar samningaviðræðum stjv. Grikkl. og einkabanka, um "sjálfviljuga afskrift skulda Grikkl." að 50%, sem vonast er að skili 100ma.€ lækkun skulda Grikkl. miðað við þ.s. annar væri; á að ljúka.

- Enn á víst eftir að ganga frá lykilatriðum slíks samkomulags - enginn veit enn hvort það samkomulag næst, eða það mistekst.

- En ég held að það skipti í reynd engu megin máli, því þó skuldirnar séu eða verði þetta lægri, þá stendur til að lána Grikkjum hvort sem er yfir 100ma.€ - vegna svokallaðrar "annarrar björgunar", svo ríkissjóður Grikkl. sé fjármagnaður næstu 3 árin.

- Skuldir Grikkl. séu samt ósjálfbærar, þannig að þessi afskrift einkabanka - skipti í reynd ekki máli.

- Ég meina, Grikkl. er samt drukknað, ekki meginatriði hvort það sé 50 metrum undir eða 10.

Athyglisverð mynd

- Þessi mynd sýnir meðal-tímalengd lána, eftir ríkjum.

- En það er kostur að lán séu langs tíma fremur en til skamms.

- Takið eftir að það er eitt þeirra landa, sem hafa áberandi stutt lán.

- Það þíðir, að Úngverjaland getur orðið hratt greiðsluþrota, ef lánamarkaðir halda áfram að krefjast afarkjara af úngverska ríkinu.

- Þetta þíðir að, það er ástæða til að veita vanda úngverja alla athygli á næstu vikum.

Ítalía - aftur á móti, er í mun betri aðstöðu:

- Þó skuldir Ítalíu séu gríðarlega miklar, þíðir tiltölulega góð dreifing ítalskra skulda yfir nk. árafjöld, að það mun taka töluverðann tíma fyrir ríkissjóð Ítalíu, að verða greiðsluþrota - þó svo markaðurinn haldi áfram að krefjast afarkjara af Ítalíu.

- Samt sem áður, ef ríkissjóð ítalíu tekst ekki að snúa núverandi óheillaþróun við, þá er Ítalía greiðsluþrota, til lengri tíma litið.

Bretland:

- Það land er klárt í algerum sérflokki - og ofangreint er af hverju fjárfestar eru pollrólegir yfir stöðu ríkissjóðs Bretl. þrátt fyrir umtalsverðar skuldir og hallarekstur.

- Bretar hafa færa sérfræðinga, sem stýra þeirra skuldapakka - sem eins og sést, hefur mjög langa dreifingu.

Að lokum, önnur áhugaverð mynd:

- Efri hluti, sýnir tökur evrópskra banka á neyðarlánum frá Seðlabanka Evrópu.

- Nefðri hluti sýnir, inneignir evrópskra banka á reikningum þeirra í Seðlabanka Evrópu.

Nýlega hóf Seðlabanki Evrópu að bjóða upp á nýja tegund neyðarlána þ.e. til þriggja ára, þau eru ekki sýnd á þessari mynd, en fyrsta útboð fyrir mánuði var upp á 489ma.€. Rúml. 520 bankar tóku.

Áhugavert að inneignir evr. banka eru upp á svipaða upphæð inni í Seðlabanka Evrópu.

Sumir skríbentur hafa haldið fram að þetta bendi til þess, að bankar séu að leggja þetta 3. ára-fé inn í Seðlabankann, í stað þess að nota það - en seðlabankastjóri neitaði því í gær, sagði að það væru ekki sömu bankarnir sem hefðu tekið 3. ára lán nýverið og þeir sem hafa verið að leggja sambærilegar upphæðir inn á reikninga í Seðlabanka Evrópu.

- En burtséð frá þeirri umræðu, þá er þetta mæling á vantrausti evrópskra banka gagnvart hverjum öðrum, en bankar kjósa að leggja frekar fé inn á reikninga sína í Seðlabanka Evrópu heldur en að lána það hverjum öðrum.

Það er einmitt venga þess að millibankamarkaðurinn hefur verið lokaður, sem Seðlabanki Evrópu hefur þurft að bjóða upp á þessa nýju tegund neyðarlána - til stendur að hafa nýtt útboð af slíkum á næstunni.

Niðurstaða

Mun gríski harmleikurinn spila á endastöð á næstu vikum, eða mun ESB enn eina ferðina - sparka boltanum áfram? Það munum við sjá á næstunni.

En til lengri tíma litið virðist mér öruggt að Grikkland er á leið út úr evrunni - nema Þýskaland samþykki að viðhalda naflastrengnum til endimarka eilífðar.

---------------------------

Eins og sést á mynd að ofan, er vantraust evópskra banka gagnvart hverjum öðrum í hámarki. Í reynd er kerfisleg fjármálakrýsa í gangi innan evrusvæðis.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 12:27 | Slóð | Facebook | Athugasemdir (0)

12.1.2012 | 00:18

Hugmynd að nýju fyrirkomulag á opinberjum styrkjum til stjórnmálaflokka!

Eygló Harðardóttir þingmaður Framsóknarflokksins vakti fyrst athygli á þessu á eigin bloggi á Eyjunni, i sl. viku. Í dag þá vakti Kristbjörg Þórisdóttir athygli á bloggfærslu Eyglóar, í athugasemd við frétt á Eyjunni, og þá fyrst veitti ég þessari nýju hugmynd athygli.

Hlekkur á grein Eyglóar: Styrkir til flokka: Einn maður, ein ávísun?

Frétt Eyjunnar þ.s. athugasemd Kristbjargar kemur fram: Gunnar Bragi fúll út í RÚV fyrir drottningarviðtöl við nýja frambjóðendur

Hlekkur þ.s. stutt umfjöllun um hugmyndinar má finna: Putting Political Reform Right Into the Pockets of the Nation’s Voters

Í hverju felst þessi nýja hugmynd?

Heimfærð upp á Ísland getur hugmynd Lawrence Lessig verið með eftirfarandi hætti:

- Í stað núverandi fyrirkomulags á styrkjum, áfram verði miðað við að heildarupphæð styrkja sé nærri því sú sama og stjm.fl. nú njóta frá ríkinu.

- Verði fyrirkomulagið það, að upphæðinni verði skipt niður á sérhvern Íslending með kosningarétt.

- Ég legg til, að hver og einn fái sérstaka ávísun - ekki innlegg á netbanka eða stafræna færslu, heldur ávísun senda með gamaldags hætti í pósti.

- Hver ávísun verði með nafni viðkomandi, kennitölu - og til að virkja hana, verði viðkomandi að skrifa undir með eigin rithendi, og svo senda í pósti.

- Burðagjald væri fyrirfram greitt - þ.e. unnt væri að setja ávísunina inn í hvaða póstkassa sem er, þó inn í meðfylgjandi umslagi.

- Hún væri að auki stíluð á viðtakanda, sem yrði að vera einhver stjórnmálasamtök, og væri þá listi til staðar á heimasíðu yfir skráð slík, og url prentað á ávísun - svo fólk geti nýtt sér þá síðu auðveldlega.

Hvert þeirra samtaka sem er á listanum mætti fá þess ávísun, og hefði þá rétt til að framvísa henni eða öðrum slíkum til ríkisins, til að fá fjármagn á móti. Hana væri ekki unnt að framvísa í verslunum, væri einungis gild við þessa tilteknu notkun.

Til að komast á listann, þyrfti að stofna samtök og tilkynna ríkinu með tilteknum fyrirvara, ég er ekki alveg klár á því hvaða skilyrði eða nokkur lögin kveða um, svo samtök geti talist stjórnmálasamtök.

En einhver viðmiðunar-regla þarf sennilega að vera til, svo menn geti hugsanlega ekki komist í þennann pening, án þess að vera raunverulega stjórnmálasamtök.

Niðurstaða

Mér finnst ofangreind hugmynd áhugaverð, en núverandi styrkjakerfi hefur verið gagnrínt á þeim grunni, að það gefi flokkunum sem fyrir eru, of mikið forskot.

Með þessari aðferð væru styrki einungis bundnir við það, að samtök teldust vera stjórnmálasamtök. Sjálfsagt þarft að sjóða saman einhver lágmarks skilyrði - til að forðast misnotkun óprúttinna.

Fólk hefði algert val um það, hvaða stjórnmálasamtök á lista yfir stjórnmálasamtök á tiltekinni vefísðu, fengju þetta fé.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 00:20 | Slóð | Facebook | Athugasemdir (0)

11.1.2012 | 02:13

Hvort er betra að búa við sameiginlegann gjaldmiðil eða eigin?

Punkturinn sem ég ætla að koma með að þessu sinni, er sá að þessi misserin er heimurinn að verða vitni að einni umfangsmestu hagfræðilegu-tilraun allra tíma. Tilraunin sníst um, "hvort er betra að vera með gjaldmiðil undir fullri eigin stjórn" eða "hvort er betra að vera meðlimur að gjaldmiðilssamstarfi, starfa undir sameiginlegum gjaldmiðli"?

Hvort er betra - er stóra spurningin. Kreppan reyndir á þetta sem aldrei fyrr!

Innan eigin gjaldmiðils

Svo fremi sem megnið af skuldum lands með eigin gjaldmiðil, eru í þeim gjaldmiðli (sem ekki á við okkur):

- Þá getur ríkissjóður þess lands, í reynd "formlega" ekki orðið greiðsluþrota.

- Því sá ríkissjóður getur alltaf skipað Seðlabankanum að lána sér fé án takmarkana, þannig án enda, tryggt greiðslur af eigin skuldum + vextir.

Þetta er að sjálfsögðu ekki aðferð án galla.

En bandar. ríkið beitti þessu í hinum svokölluðu "QE1" og "QE2" aðgerðum, þ.s. US Federal Reserve" lánaði bandaríska ríkinu, fyrir öllum hallarekstri þess - þetta stóð yfir um rúmt eitt og hálft ár.

Að auki var bankakerfið aðstoðað við endurfjármögnun, með prentuðu fjármagni.

Samt varð ekki nein veruleg verðbólga, en það líklega var vegna þess, að verð voru víða að falla í hagkerfinu t.d. á húsnæði, laun lækkuðu einnig, eftirspurn minnkaði, aðilar lækkuðu verð til að ná til kaupenda - þessi hjöðnun verðlags kom á móti, svo að peningaprentun leiddi ekki til verul. verðbólgu.

- Þetta er sem sagt ákveðinn jafnvægisleikur, ekki of - ekki van, þá er unnt að koma í veg fyrir t.d. bankahrun eins og um tíma var raunveruleg hætta á, í Bandar.

- Ríkið getur nýtt sér þann lúxus að geta fjármagnað halla með prentun með mjög lágum tilkostnaði, einmitt meðan eyðsla ríkisins heldur uppi hagkerfinu - í gegnum versta efnahagsáfallið.

Klassískur Keynes-ismi, með öðrum orðum.

Redding?

- Bandaríkin með prentun endurfjármögnuðu banka sem þurftu aðstoðar við með mjög litlum tilkostnaði, án þess að valda neinni verul. verðbólgu. Það gerði Bretl. einnig.

- Ríkið fjármagnaði með prentun, eyðsluaðgerð "stimulus" ætlað að halda hagkerfinu uppi, þegar það virtist vera að falla.

- Það varð ekkert risahrun í Bandar. þó sannarlega hafi orðið kreppa.

- það er nefnilega unnt að búa til verðbólgu viljandi, með nægri prentun - til þess að framkalla þá afleiðingu, í því markmiði að raunverðfella skuldir:

- Þetta er útleið sem unnt er að fara, svo fremi sem allar eða nær allar skuldir eru í eigin gjaldmiðli.

- Þarna er aftur um jafnvægisleik að ræða, þ.s. þú vilt ekki óðaverðbólgu, einungis nægilega háa, til þess að á einum áratug segjum, hún dugi til að raunlækka skuldir innan hagkerfisins og skuldir ríkisins innan hagkerfisins; svo að nýtt borð skapist fyrir neyslu og eyðslu á ný.

- Sem dæmi kemur mér svokallaður "Stagflation" áratugur þ.e. 8. áratugurinn, til hugar. Þegar Bandar. voru með 8-10% verðbólgu í um áratug, og fj. vestrænna ríkja með enn meiri allt að 20-30%. Sá áratugur hefur líklega haft einmitt þau áhrif.

- Á 9. áratugnum hófst síðan hagvöxtur á ný.

Mörg ríki i gegnum tíðina hafa klúðrað slíkri jafnvægisstýringu í gegnum hagkerfislægð.

- Á einhverjum tímapunkti, ef prentun er haldið áfram, fer hún að valda verðbólgu að ráði.

- Ef ríkið fellur í þá freystni, að halda sér í naflastrenginn frá "seðló" og eyða án takmarkana, sem sumir hafa nefnt sem sniðuga leið, þá á einhverjum tímapunkti verður hallarekstur ríkisvaldsins fjármagnaður með prentun, að verðbólguvél.

- Það hafa nokkur fj. ríkja á sl. öld gengið í gegnum óðaverðbólgutímabil, slíkt er endamark þess ef stjórnendur ríksissjóðs í efnahagslegum öldudal, missa alla sjálfsstjórn - í eyðslu og í örvæntingu grípa til ótakmarkaðrar prentunar til að redda sér.

- Það er í reynd ekkert þak á því hve mikil verðbólga getur orðið. Zimbabve er klassískt dæmi. En Mugabe eyðilagði í reynd hagkerfið. Rak svo ríkið árum saman, með eyðslu umfram rauntekjur, sem reddað var með prentun. Ekki veit ég hve hátt hlutfall eyðslu var umfram tekjur, en miðað við hve hátt verðbólgan fór fyrir rest - einhver milljón prósent - hefur það verið umtalsvert mikill hallarekstur.

Evran

Evran hefur ekki síst verið hugsuð til höfuðs verðbólgu, verið lögð mikil áhersla á verðstöðugleika skv. þýskri fyrirmynd. Seðlabanki Evrópu hefur frá upphafi alltaf rekið sig með ívið lægra verðbólguviðmið en Seðlabanki Bandar. - sem getur eitt sér skýrt af hverju evran lengi vel var alltaf að smá hækka í gengi vs. dollarinn.

- En skuldir hafa alltaf verið hin klassíska ógnun við verðstöðugleika, en þær eru hin klassíska ástæða efnahagshruna - þannig verðbólgu.

- Þó efnahagshrun geti átt sér stað fyrir flr. orsakir. Hafi nægilega oft.

- Algengasta fallástæða gjaldmiðla hagsögulega séð, er að skuldastaða sé að verða óþægilega há.

- Þess vegna var ekkert undarleg þegar evrunni var komið á fót, að sett var regla um halla ríkissjóða - og um hámarks leyfilega skuldastöðu.

- Það var því ákaflega slæmt fordæmi sem Frakkar og Þjóðv. gáfu á sl. áratug, er þeir fengu því framfylgt að þau tvö ríki mættu hafa meiri halla en það hámark sem upphafl. var miðað við.

- En því miður, sást þeim sem skópu evruna, yfir það að skuldastaða hagkerfisins sem slíks, skiptir einnig máli.

- Ekki bara ríkisins eins og sér.

- En næst á eftir skuldum ríkisins sem ástæða gengisfalls, kemur viðskiptahalli - en ástæða þess að viðskiptahalli fyrir rest veldur gjarnan gengisfalli, er að slíkur halli hleður upp skuldum innan hagkerfisins sjálfs, þangað til að það hættir að geta vaxið - þá fellur gjaldmiðillinn.

- Þessu var enginn gaumur gefinn - og enn er þessu afneitað sem orsök. En þ.e. eins og að enginn hafi velt því fyrir sér, hvað gerist - þegar skuldir hafa hlaðist upp innan hagkerfis, og gengisfall er ekki mögulegt?

- Svo er það klúður innan einkahagkerfisins, t.d. bankabóla eða skuldabóla. Það er nefnilega svo, að þó svo að gjaldmiðlar hafi oft fallið vegna þess að ríkissjóðir missa stjórn á eyðslu sinni, þá hafa þeir nægilega oft einnig fallið, þegar stórfellt klúður á sér stað innan einkahagkerfisins.

- Nægilega oft til þess, að ég skil ekki alveg - af hverju þeim möguleika var ekki heldur gaumur gefinn.

En "Sub Prime" kreppan í Bandar. var kreppa með upphaf í einkahagkerfinu, að stærstum hl.

Á Írlandi og Spáni voru einnig bólur.

Evrunni var stjórnað svo vel:

- Að á einum áratug urðu til 2 bóluhagkerfi sem sprungu með látum.

- 6 aðildarríkja af 17 búa við skuldastöðu sem er á bilinu erfið - yfir í ómöguleg.

- Hallarekstur margra ríkja langt yfir heimiluðum mörkum - meðalskuldastaðan langt yfir mörkum.

Efnahagstilraunin mikla:

- Vandinn er ekki síst sá, að 6 aðildarríkja búa við viðskiptahalla, við hin 11 (ath. fj. talan er misvísandi, því meðal hinna 6 er 3. + 5 stærsta hagkerfi svæðisins. Á sama tíma eru í Evr. nokkur fj. smærri ríkja sem gengur þokkalega).

- Viðskiptahalli hleður upp skuldum innan þeirra hagkerfa sem hann hafa, sjálfstæður gjaldmiðill hefði löngu fallið, lækkað lífskjör - þurrkað út viðskiptahalla, og þannig snúið við þeirri þróun, þess í stað hefði hagkerfið hafið það ferli að greiða niður skuldir.

- Af þessum 6, eru 4 í alvarlegum vanda. Það að þau eru enn með viðskiptahalla, þíðir að upphleðsla viðbótar skulda heldur stöðugt áfram. Ekki furðulegt því að traust hafi minnkað.

Þjóðverjar og stofnanir ESB telja, að ríkin í vanda geti snúið við úr vanda, með aðgerðapakka sem þeim hefur verið upp á lagt:

- Niðurskurður ríkisútgjalda - ríkin í vanda eru með of mikinn halla, gott og vel - skerið niður.

- Lækkið laun. En þ.e. eina leiðin ef á að snúa við viðskiptahalla inan evru.

- Þjóðverjar og stofnanir ESB segja, að þegar fjárfestar sjá að ríkin séu að ráðast að sínum vanda, þá snúi tiltrú við til baka - vaxtakrafa muni lækka, fjárfestar fara að kaupa þeirra bréf á ný.

- Hagvöxtur munu koma aftur - vandi leystur. Þjóðirnar þurfi einungis að taka á því. Þetta komi.

Viðtal Luc Coene við Belgískt blað er alveg klassískt fyrir þessi viðhorf: CNBC: Europe starting to control its deficits, says Coene. Annar hlekkur: End of euro is 'fantasy', says eurozone policymaker Luc Coene.

Luc Coene, a Governing Council member at the ECB: ""Mr Coene said that Europe was starting to take control of its budget deficits, but that it would take time to see how effective the austerity measures put in place would be.""

""I think that, for the moment, we are starting to have control over the situation," he said"

""Now we need a bit of time to see what is the degree of success that all of these plans will have.""

""Once we see that the results are there, markets will be reassured and will finance countries," said Mr Coene, who is also the Governor of Belgium's central bank."

Vandi:

- Niðurskurður ríkisútgjalda minnkar efnahagsumsvif - hefur sjálfstæð slík áhrif, svo nokkuð meiri niðurskurð þarf til að sjá fyrir þau áhrif.

- Aðgerðir, sem hafa það markmið að auka skilvirkni, munu einnig minnka efnahagsumsvif - hið minnsta fyrst um sinn, en þá er verið að auka atvinnuleysi framan af þegar starfsgreinar sem eru óskilvirkar fækka fólki og það tekur þær tíma til að ná fram nægilegum árangir, að þær fari að vaxa. Fækkun starfa framan af vegna aðgerða, þíðir auðvitað frekari samdrátt.

- Launalækkanir, þær einnig minnka efnahagsumsvif.

Það verður ekki hjá því komist að megináhrif þessara efnahagsaðgerða verða þau að auka samdrátt - a.m.k. þangað til að endurskipulagning fer að skila sér.

Þá stækka skuldirnar í hlutfalli við landsframleiðslu. Það getur reynst vera umtalsverð aukning skuldahlutfalls, því viðbótar samdráttur gæti reynst töluverður - áður en viðsnúningur nær að hefjast. Ath. Sú hækkun skulda framkallar þörf, á enn frekari niðurskurði og hækkunum skatta, til að geta greitt af þeim.

- Spurningin er þá um þennan millitíma - þegar vont fer versnandi?

- Í besta falli - versnar vandi þeirra um hrið enn frekar, áður en hann fræðilega getur farið að batna.

- Það getur mjög vel verið - gefum okkur að ekki verði hrun eða uppreisn almennings - að við séum að tala um a.m.k. 2-3 ár, áður en hagvöxtur hefst og samdrætti líkur.

Það eru þó hagfræðingar sem segja, að þessi hagkerfi séu dæmt til þess að fara inn í svokallaðann "dauðaspíral" - ef þessu prógrammi er haldið til streytu:

- En því má ekki gleyma að þegar hlutfall skulda hækkar - ath. ekki unnt að gera neitt til að lækka annað en að greiða þær niður, engin trix - þá þarf ríkið enn einn viðbótar niðurskurðinn, og hækkanir skatta - svo það geti haldið áfram að greiða af.

- Þær skattahækkanir og niðurskurður, munu vera hagvaxtarhamlandi auk samdráttaraukandi.

- Það er unnt að lenda í ástandi, þ.s. verulegur hagvöxtur er nær ómögulegur því skattar eru of háir - skuldir of útbreiddar.

- Niðurstaða stöðnun í besta falli - annars dauðaspírall og svo hrun.

Niðurstaða

Efnahagstilraunirnar miklu V-hafs og A-hafs eru nú í fullum gangi í "rauntíma". Við getum því fylgst með framvindu kreppunar á hverjum degi í fréttum.

Þetta eru sennilega mjög sögulegir tímar sem við lifum.

Ég er ekki svo íkja viss - að maður ætti að vera upp með sér fyrir að vera uppi á svo áhugaverðum tíma :)

Niðurstaða um það hvernig fer - mun liggja fyrir á einhverjum enda.

PS: Comment af erlendum vef, sem ég skrifaði fyrir nokkru síðan:

You can actually destroy the value of your debt - as long as it's denominated in a currency you own 100%.

Of you can alternatively lower it's real valuation.

It's called inflation. The former would be hyperinflation.

The latter - a repeat of the stagflation years of the 70's.

That was bad, but not quite ruinous either.

------------------------

These kinds of options aren't available if your legal tender is the Euro, then you're out of luck quite completely, if your debt levels are beyond what you can handle. Then you truly shall become bankrupt.

These kinds of options neither are available, if your debt is substantially FX debt. In that case, you also become bankrupt if you lose control of your debt situation.

----------------------

So bankruptcy for countries indebted in currencies not under their full control - but the inflationary route for those that still own their currencies and have prudently been careful to mostly to be indebted only in that currency of their own.

It shall be an interesting experiment to watch unfold - which route is the lesser evil or the greater.

Those two experiments appear in process simultaneously, granting the world a truly rare opportunity to make a real time comparison, as the events unfold, and take their different logical courses.

Kv.

9.1.2012 | 23:01

Fjárfestar borga Þjóðverjum fyrir að fá að lána þeim!

Þessi stórundarlegi atburður átti sér stað á mánudagsmorgun, að þýsk yfirvöld buðu upp 6. mánaða ríkisbréf, og fjárfestar buðu verðið niður í: -0.0122%.

Þetta vakti nokkra athygli - svo meira sé ekki sagt:

Cameron: fundamental euro divide between Germany and weak states:"11.35 Germany held an auction of €4bn in six-month bills this morning, getting an average yield of -0.0122pc. In other words, investors were willing to pay Germany for the privilege of lending it money." - "As eurozone worries increase, investors are seeking a safe place to stash their cash - even at the cost of letting Germany skim a little from the top." - "It's the first time the figure has dipped into the negative, although the country sold €3bn at a barely-positive average yield of 0.001pc in December."

Frétt um þetta má einnig finna á vef Financial Times: Germany issues debt with negative yield

",,,demand for debt was down with the so-called bit-to-cover ratio droppin to 1.8 times, from 3,8 times at the previous auction a month ago." - "German short-term debt has traded at negative yields in the secondary market for some weeks with thre-month, six-month and one-year debt all below zero. Bills for six-month debt hit a low of minus 0,3% shortly after Christmas."

Sjá einnig: Investors Pay to Lend Germany Money

Ég get ekki skilið þetta með öðrum hætti en þeim!

Gengi evru sbr. mynd: Exchange.Rates.org.uk

- En að þetta beri vott um stöðugt vaxandi ótta aðila á markaði, takið sérstaklega eftir tilvitnuninni í frétt FT þ.s. fram kemur að vaxtakrafa fyrir þýsk skammtímabréf hafi um hríð verið neikvæð, á endursölu "secondary" markaði með slík bréf.

- Að rétt fyrir jól, hafi krafan fallið enn meir - farið í -0,3 fyrir 6 mánaða bréf.

- Og nú í fyrsta sinn fer krafan niður fyrir "0" á "primary" markaði, þegar fyrsta sala á sér stað, milli ríkissjóðs og fjárfesta.

- Takið að auki eftir minnkaðri eftirspurn þ.e. 1,4 föld framboð vs. 3,8 föld framboð fyrir mánuði. Tekið saman, veltir maður fyrir sér - hvort markaðurinn sjálfur sé við mörk hruns atburðar.

Þetta er sterk vísbending um stöðugt vaxandi ótta aðila á markaði um sinn hag - vísbending þess að viðræður Merkelar og Sarkozy forseta, um nýjann sáttmála séu alls ekki að róa aðila.

Eins og sjá má á myndinni ofan til hægri, er evran á stöðugri siglingu niður.

David Cameron tjáði sig með hreint ágætum hætti á mánudag:

"...you have got to address the fact that there is a lack of competitiveness between Germany on the one hand and many of the southern European countries on the other."

"You can't have a single currency with those fundamental competitiveness divides unless you have massive transfers of wealth from one part of Europe to another."

Nákvæmlega eins og tekið úr mínum eigin munni :)

Angela Merkel og Nicolas Sarkozy funduðu á mánudag:

Þetta var víst vinnufundur, þ.s. þau voru að vinna áfram að gerð hins vita gagnslausa sáttmála, sem markaðurin er þegar búinn að lífa yfir fullu frati á.

Merkel, Sarkozy push for Tobin tax despite German split

Einnig sjá: Merkozy Upbeat Despite Return of Euro Crisis

- Eins og fram kemur, segjast Sarkozy og Merkel ætla að halda Tobin skatti til streitu - en ég tel að slíkur skattur geti verið mjög varhugaverður fyrir evrusvæðið akkúrat núna:

David Cameron, hafnar Tobin skatti!

- Svo sögðust þau enn vera að vinna að hinum vita gagnslausa sáttmála sínum:

Enn eitt uppkastið að stöðugleikasáttmála Angelu Merkel og Nicolas Sarkozy

- Og Merkel varaði Grikkland við því, að Grikkand fái ekki meiri pening - nema standa við þá áætlun, sem Grikklandi hafi verið upp á lagt, en Merkel tekur þetta fram vegna þess, að "Wonder of wonders" gríska planið er enn eina ferðina í vandræðum, sjá frétt Der Spiegel um málið:

Doubts Grow over Greek Debt Restructuring einnig þetta Euro Falls Ahead of Merkel-Sarkozy Meeting in Berlin

Skv. fréttu, Der Spiegel - sem ég hvet alla til að lesa - þá er Grikklandsdæmið alls ekki að ganga, þrátt fyrir að nú sé þar við völd embættismannastjórn, búið að skófla pólitíkusunum frá, og að auki séu embættismenn frá Brussel inni í hverju ráðuneyti, að anda ofan í hálsmálin á griskum embættismönnum.

Ég er ekki hissa - Grikkland er einfaldega ekki mögulegt.

Niðurstaða

Ég veit ekki hvað á að gera við þetta lið sem stýrir Evrópu í dag, það virðist svo veruleikafyrrt - að hrein skelfing er upp á að horfa.

Menn tala um slæma pólitíkusa hér - en ég sé enga betri þarna hinum megin við hafið á evrusvæði.

PS: sama gerðist með Bretland í morgun, sjá:

"11.12.10th.January: The UK sold £700m of debt today at an average yield of -0.116pc. Investors are so keen to find somewhere safe for their cash that they're willing to let the UK skim a little from the top."

Verðið er enn lægra þ.e. mínusinn er stærri sem fjárfestar eru til í að taka á sig, til að fá það skjól fyrir peningana sína, sem þeir virðast telja það vera að hafa þá bundna í breskum ríkisbréfum.

Ps2: Smá hækkun á gengi evru í dag, einnig á gengi hlutabréfa, vegna jákvæðari en fjárfestar áttu von á, efnahagslegri framvindu í Asíu á 4. ársfjórðungi sl. árs, sem þeir telja benda til þess að ástandið sé betra í heininum utan v. Evrópu. Gagnast útfl. Þjóðverja og annarra sterkra útfl. ríkja.

Kv.

Stjórnmál og samfélag | Breytt 10.1.2012 kl. 11:55 | Slóð | Facebook | Athugasemdir (3)

8.1.2012 | 20:22

Hvernig getur Hreyfingin hámarkað áhrif sín?

Undanfarið hefur verið spenna á milli Hreyfingarinnar og ríkisstjórnarinnar, en ítrekað hafa borist fréttir af leynilegum viðræðum milli þingmanna Hreyfingarinnar og ríkisstjórnarinnar, sem eins og er kunnugt hefur fremur tæpann þingmeirihluta.

Sérstaklega nú eftir að Jóni Bjarna var ítt út sem ráðherra, þannig að ríkisstjórnin er ekki lengur trigg með það að hann veiti henni sitt atkvæði.

- Hann hefur eingöngu viljað segja, að hann styðji hana til góðra mála!

- Ekki viljað kveða skírt með það hvort hann styðji hana gegn vantrausti.

- Reiknað er fastlega með tillögu um vantraust þegar Alþingi kemur næst saman.

Hvernig á hreyfingin að hámarka sín áhrif?

Einfaldlega með því að halda ríkisstjórninni stöðugt í óvissu!

- Í þessu tilviki er óvissan vinur Hreyfingarinnar.

Ef ríkisstjórnin þarf á hennar atkvæðum - þá um leið skapar það Hreyfingunni vissa stöðu til þess að hafa áhrif á stefnu ríkisstjórnarinnar.

- En þ.e. einnig spurning um að hámarka þau áhrif - ná fram sem mestu.

- Ef Hreyfingin vill hámarka sín áhrif - ná inn sem mestu af eigin stefnumálum.

Þá á hún að hámarka óvissuna um stuðning Hreyfingarinnar - á ekki t.d. að undirrita formlega stuðningsyfirlísingu sem myndi gilda út kjörtímabilið.

- En ef þau vilja ná fram mest af eigin kosningamálum.

Þá tel ég að Hreyfingin eigi alltaf að halda ríkisstjórninni í fullkominni óvissu um þeirra stuðning við einstök mál - fram á síðustu klukkustund, síðan bjarga stjórninni á síðustu stundu í því máli gegn því að fá eitthvað fram af eigin stefnumálum.

Síðan gildi það loforð einungis um þetta tilvik - þ.e. áfram verði óvissa um stuðning - varðandi önnur mál.

Sama um vantraust - að hreyfingin eigi að semja fram á síðustu klukkustund - og þá eigi loforð gefið einungis að gilda um það tiltekna tilvik.

Með svipuna óvissuna að vopni, hámarki þau áhrif sín.

Niðurstaða

Ef Hreyfingin hugsar málið út frá þeim hagsmunum, að hámarka sem mest þau mega þann fjölda stefnumála sem þau ná inn - þá eru líkurnar bestar ef þau haga sér með ofangreindum hætti.

Að halda ríkisstjórninni stöðugt í óvissu fram á síðustu klukkustund.

Að skrifa aldrei upp á loforð um stuðning - nema fyrir hvert tilvik í senn, og þá aðeins á allra síðustu stundu.

Með hámörkun óvissunnar - hámarka þau áhrif sín á stefnu ríkisstjórnarinnar!

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 20:25 | Slóð | Facebook | Athugasemdir (1)

8.1.2012 | 15:27

David Cameron, hafnar Tobin skatti!

Vandinn við Tobin skatti "financial transaction tax" er að fjármagn í dag er alþjóðlegt, að mjög auðvelt er nú til dags að færa fjármagn milli landa - tekur sekúndur. Það þíðir að ef eitt land eða eitt svæði í heiminum hefur skattinn, meðan öll önnur lönd eða svæði hafa hann ekki, að það verður mjög auðvelt að komast hjá honum - með því einu að færa peningana sína og fjármunaviðskipti þangað sem enginn slíkur skattur er til staðar.

- Ég held að það sé algerlega öruggt að ef Evrópa eða t.d. einungis Frakkland eitt og sér, eins og Sarkozy nú hótar, kemur á slíkum skatti - þá muni sjálfselskir eigendur fjármagns, færa það.

- Með öðrum orðum myndi slíkur skattur skapa umfangsmikinn flótta fjármagns.

Sjá hverju slíkur skattur skilaði í Svíþjó:

- "In January, 1984, Sweden introduced a 0.5% tax on the purchase or sale of an equity security. Hence, a round trip (purchase and sale) transaction resulted in a 1% tax. The tax applied to all equity security trades in Sweden using local brokerage services as well as to stock options."

- "In July, 1986, the rate was doubled, and in January, 1989, a considerably lower tax of 0.002% on fixed-income securities was introduced for a security with a maturity of 90 days or less. On a bond with a maturity of five years or more, the tax was 0.003%."

- "15 months later, on 15 April 1990, the tax on fixed-income securities was abolished.

- In January 1991 the rates on the remaining taxes were cut by half and by the end of the year, they were also abolished completely.

- Once the taxes were eliminated, trading volumes returned and grew substantially in the 1990s."

- "On the day that the tax was announced, share prices fell by 2.2%. But there was leakage of information prior to the announcement, which might explain the 5.35% price decline in the 30 days prior to the announcement.

- When the tax was doubled, prices again fell by another 1%. These declines were in line with the capitalized value of future tax payments resulting from expected trades. It was further felt that the taxes on fixed-income securities only served to increase the cost of government borrowing, providing another argument against the tax.[1]

- Even though the tax on fixed-income securities was much lower than that on equities, the impact on market trading was much more dramatic. During the first week of the tax, the volume of bond trading fell by 85%, even though the tax rate on five-year bonds was only 0.003%.

- The volume of futures trading fell by 98% and the options trading market disappeared.[1]

- 60% of the trading volume of the eleven most actively traded Swedish share classes moved to the UK after the announcement in 1986 that the tax rate would double.

- 30% of all Swedish equity trading moved offshore.

- By 1990, more than 50% of all Swedish trading had moved to London.

- Foreign investors reacted to the tax by moving their trading offshore while domestic investors reacted by reducing the number of their equity trades."

Í Bandaríkjunum er reyndar mjög lágur skattur:

- "Currently, the US has a very minor 0.0034 per cent tax which is levied on stock transactions. The tax, known as Section 31 fee, is used to support the operation costs of the Securities and Exchange Commission (SEC).

- In 1998, the federal government collected $1.8 billion in revenue from these fees, almost five times the annual operating costs of the SEC."

Takið eftir að mjög lágur skattur í Bandr. virkar, meðan sá sænski gekk ekki!

- Það gefur vísbendingu um að, slíkur skattur geti gengið upp - skilað umtalsverðu, ef hann er virkilega það lítill að þeir sem eiga viðskipti - láta hann ekki pirra sig.

- Vísbending þess að þessi skattstofn þoli mjög lágann skatt.

- En eins og sést á sænska dæminu, voru áhrif skattsins mjög mikil - þ.e. verð hlutabréfa féll, en athygli vekur hve stórfellt dróg úr viðskiptum með hlutabréf, og viðskiptum almennt á hlutabréfamarkaði.

- Vísbending um að skatthlutfallið í Svíþjóð hafi verið vel yfir skattþoli skattstofns.

- Eftir að skatturinn er afnuminn, leita hlutir aftur í fyrra horf á stuttum tíma.

Ef Evrópa fylgir sænska módelinu gætu afleiðingar verið alvarlegar, eða ef Frakkland það gerir eitt og sér, og fylgir sænska módelinu:

Hvað gerist ef áhrif skattsins eru svipuð innan Evrópu og þau voru í Svíþjóð?

- Takið eftir að markaðurinn með skuldabréf "bond market" fellur 85%.

- Málið er, að Evrópuríkin eru mjög háð markaði með skuldabréf, því þau eru nær öll með verulegann fjárlagahalla, þurfa því að selja ríkisbréf á markaði þ.e. skuldabréf, svo þau geti sjálf fjármagnað sig.

- Þarf að muna að bankarnir í Evrópu, þurfa einnig að selja bréf, því þeir eru einnig í skuldavandræðum.

- Þar er hreinlega hrollvekjandi tilhugsunin um það, hvað geti gerst ef slíkur skattur er settur innan ESB í dag, eða þó hann væri í Frakkl. eingöngu.

- En muna verður eftir því að ástandið í evr.fjármálum er erfitt fyrir, bankar þegar í vandræðum með sölu á skuldabréfum, einstök ríki í svipuðum erfiðleikum - það síðasta sem evr. fjármálakerfið þarf á að halda, og evrusvæðið; er að skapa fjármagnsflótta af evrusvæði yfir á önnur svæði.

Niðurstaða

Evrópuríkin þurfa að fara mjög varlega með skatt á fjármagnshreyfingar, svokallaðann Tobin Tax.

Vísbending frá Bandar. bendir til þess að unnt sé að skattleggja fjármagnshreyfingar, ef skattprósentan er mjög lág - þá skili skattur tekjum án þess að hafa nein umtalsverð neikvæð áhrif á fjármálahreyfingar.

Miðað við hve sterk neikvæð áhrif svipaðrar skattheimtu var í Svíþjóð. Þá virðist sjá þess merki að fjármagn sé mjög viðkvæmt fyrir því, akkúrat hver skatturinn er. Hann hafi einfaldlega verið of hár í Svíþjóð.

Ef slíkur skattur myndi fylgja hinni sænsku fyrirmynd, og hafa sambærileg áhrif og í Svíþjóð, gætu evrusvæðis-ríkin orðið nær öll með tölu, jafnvel öll með tölu, ófær um að fjármagna sig á markaði innan evrusvæðis. Því evr. markaðir væru að miklu leiti tæmdir að fjármagni.

Þannig að þau neyddust til að fjármagna sig á mörkuðum - utan evrusvæðis. Þ.e. "City of London", New York þ.e. Wallstreet, og Tokyo.

Bankar innan evrusvæðis gætu lent í enn alvarlegri fjármögnunarvandræðum, orðið enn háðari Seðlabanka Evrópu um fjármögnun, eða svo gæti farið - ef áhrif yrðu svona sterk eins og í Svúþjóð.

Ath. þeir eru þegar í fjármögnunarvandræðum - það sama á um fj. ríkissjóði innan evrusvæðis.

--------------------------

Harakiri - Seppuku?

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 18:21 | Slóð | Facebook | Athugasemdir (0)

7.1.2012 | 18:59

Hvernig er unnt að bjarga evrunni?

Í fjölmiðlum heimsins hefur í dag birst viðtal við Luc Coene, yfirmann seðlabanka Belgíu og samtímis stjórnarmaður hjá Seðlabanka Evrópu. Í því viðtali dissar hann á það að evran sé í hinni minnstu hrun hættu. Segir að það sé einmitt verið að takast á við ástandið, og markaðurinn muni fljótlega fara að sjá jákvæð merki þess, og róast í kjölfarið.

- Allt undir "contróli" segir Luc Coene!

Ég bendi á hlekk hjá CNBC: Europe starting to control its deficits, says Coene. Annar hlekkur: End of euro is 'fantasy', says eurozone policymaker Luc Coene.

Luc Coene, a Governing Council member at the ECB: ""If the Greeks decide to leave, something that seems to me to be completely inconceivable ... Europe will certainly stand shoulder to shoulder to protect the system," he told the newspaper La Libre Belgique.

"Mr Coene said that Europe was starting to take control of its budget deficits, but that it would take time to see how effective the austerity measures put in place would be."

""I think that, for the moment, we are starting to have control over the situation," he said"

""Now we need a bit of time to see what is the degree of success that all of these plans will have.""

""Once we see that the results are there, markets will be reassured and will finance countries," said Mr Coene, who is also the Governor of Belgium's central bank."

"He dismissed the idea that the ECB should intervene by directly buying government bonds, arguing that it would not be a solution to the crisis and would require the central bank to take on a lot of political risk."

Hvað á Evrópa þá að gera?

Megin vandi evrunnar er það viðskiptaójafnvægi er ríkir innan evrusvæðis, þ.e. land A kaupir af landi B. Vandinn er, að land A kaupir mun meir af landi B, heldur en land B kaupir af landi A.

Þá ertu með flæði á fjármagni sem virkar þannig, að fjármagn leitar til B. Meðan fjármagn minnkar stöðugt hjá A. Nema A sé með viðskipta-afgang við einhver ónefnd 3. lönd. En ef ekki?

Þetta ójafnvægi sem myndaðist á sl. áratug, var þá jafnað af ríkjum í vanda á evursvæðinu, með söfnun skulda. Þ.e. vegna þess að þau voru ekki með nægar tekjur fyrir öllu því sem þau keyptu, var hallanum reddað með því að löndin í vanda skuldsettu sig jafnt og þétt ár eftir ár.

Sem sagt, A tók lán hjá B, fyrir kaupum á varningi af B, sem var umfram þær rauntekjur sem A hafði.

Þetta er heimskuleg hegðun sannarlega hjá B. Það er algerlega klassískt, að þ.e. B sem lendir í vanda, þ.e. skuldakreppu.

Þ.e. einnig klassískt að land A heimtar að land B borgi sér til baka, þá sem sagt, að land A beiti sig hörku. Þetta er leikrit sem heimurinn hefur margsinnis séð áður t.d. í skuldakreppu S-Ameríku ríkja á seinni hl. 9. áratugarins og fram á þann 10.

- Sagan segir að betra væri fyrir land B - þ.e. eigin hagsmuni þess, að framkv. hluta-afskrift skulda lands A við B. Áður en land A er sokkið mjög djúpt niður í kreppu. Því þá minnkar einnig eftirspurn frá landi A eftir varningi frá landi B. Sem óhjákvæmilega veldur einnig samdrætti - atvinnuleysi hjá B, fyrir rest.

- En sagan segir einnig, að vanalega velja stjórnendur lands B að fylgja stefnu sem leiðir verri útkomu fyrir bæði 2 löndin - þ.e. land A er keyrt niður í alvarlega kreppu vegna óskynsamra krafna A um fulla endurgreiðslu. Kreppan hjá A nær, nær alltaf fyrir rest einnig til B.

------------------------------------------til þess að varanlegt viðskiptaójafnvægi geti gengið upp:

- Þarf land B að aðstoða land A, með því að styrkja það með peningagjöfum á móti. Ef þær eru jafnar að verðmætum og viðskiptahalli A er við B, þá gengur land B upp.

- Annars þá smám saman hrörnar land B upp, endar í fátæktargildu fyrir rest.

- Einnig væri unnt að stórfellt auka sameiginlega skattheimtu, svo að sameiginlegur sjóður allra landanna, væri fær um að taka á sig verulega skuldbindingar.

- Einn valkostur væri beinir styrkir, sambærilegir við byggðastirki eða svæðastyrki, sem einstök lönd stunda. Þá verða núverandi lönd í vanda, fylki hins sameiginlega ríkis í vanda.

- Annar valkostur væri, að ríkissjóðurinn sameiginlegi, myndi taka yfir hluta af skuldum ríkjanna eða fylkjanna í vanda, svo þau myndu geta greitt upp rest.

- Þriðji valkostur er að sameiginlegur sjóður, taki yfir allra skuldir landanna eða fylkjanna í vanda, veiti ný lán í staðinn eða að sameiginlegur sjóður veitir ábyrgðir svo fylkin í vanda geti sjálf endursamið um lán við banka - lækkað þannig til muna sinn kostnað af þeim skuldum.

Það sem er kolrangt

Er að hlutir geti gengið svo einfaldlega upp eins og Luc Coene segir. En hann lætur eins og að meginvandinn sé fjárlagavandi landanna í vanda. En sá vandi er ekki sá meginvandi sem fjárfestar eru að stara á. Enda sjá þeir mjög vel, að meðan löndin í vanda hafa enn viðskiptahalla - þá er skuldastaða þeirra ósjálfbær.

Það í reynd dugar ekki til þess að gera stöðu þeirra sjálfbæra, að ríkissjóðir þeirra nái fram afgangi.

En Luc Coene algerlega leiðir hjá sér þá staðreynd, að Írland og Spánn, voru bæði tvö með algerlega fyrirmyndar skuldastöðu eigin ríkissjóða. Þeirra ríkissjóðir voru einnig reknir með afgangi ekki halla - ólíkt ríkissjóðum Frakkl. eða Þýskal.

Samt komust þau í vanda. Í dag eru þau sannarlega með fjárlagavanda, vegna þess að hagkerfin þeirra hrundu - sem orsakaði tekjuhrun hjá ríkissjóðum þeirra.

- Það er nefnilega meginatriði að hagkerfið gangi upp.

- Án þess að hagkerfið það geri, er engin leið að staða rikissjóðs geti gengið upp.

- Svo lengi sem löndin í vand eru með viðskiptahalla - er hagkerfisleg staða þeirra ósjálfbær með öllu.

Það er þessi ofuráhersa á að allt sé í lagi - ef bara ríkissjóður hefur lítinn halla eða er með afgang, sem er ekki síst alvarlegt vandamál.

Þessar hugmyndir riðu einng húsum hér á Íslandi, en síðasta ríkisstj. fyrir hrun eins og allir muna, sagði allt í lagi - enda voru skuldir ríkissjóðs Íslands lágar ekki nema um 20% af þjóðarframleiðslu, og ríkið var búið að reka sig með afgangi um árafjöld.

Skv. kenningu Luc Coene var Ísl. ríkisreksturinn algerlega til fyrirmyndar.

Sama á við um Spán og Írland.

Niðurstaða

Luc Coene er gott dæmi fyrir einn vandann innan stofnana ESB, en sá vandi er hugmyndafræðilegs eðlis.

Þarna er nefnilega enn rekinn á fullum dampi hagfræðin sem leiddi Ísland í hrun.

Sú hagfræði horfir mjög þröngt á hlutina - felst í lágmarks afskiptum af hagkerfunum sjálfum, sem eiga að reka sig sjálf.

Og leggur ofuráherslu á að ríkið beri eingöngu ábyrgð á sjálfu sér - ekki hagkerfinu sem á eftr allt saman að sjá sjálft um sig.

Þetta er mjög merkileg hagfræði þannig séð, "Hands off" mætti kalla þetta á ensku.

Hún því miður hámarkar sveiflur - því áherlsan er á niðurskurð í niðursveiflu. En í uppsveiflu er allt í lagi að eyða svo lengi sem eyðslan er samt lægri en tekjur. Þessi hagfr. var blind á bólurnar á sl. áratug.

Svona hagfræði er blind fyrir bólum. Hún er einnig blind fyrir hættum sem ríkissjóður getur lent í, ef einkahagkerfið sjálft tekur óskynsamar ákvarðanir - en hún reiknar almennt ekki með því að slíkt gerist.

Einka-aðilar eiga skv. bókinni að vera skynsamari en ríkið. Alltaf - eiginlega.

---------------------------

Þetta er ekki síst ástæða þess hve mikið Samfóar hamast um að kenna Sjálfstæðisflokknum og Framsóknarflokknum fyrir klúðrið sem hér átti sér stað. Því það hentar ekki að samþykkja það, að þeir voru nefnilega að fylgja hagfræði ESB sl. ára og þeirri sem þar er enn rekin.

Það er ekki rétta leiðin, ef það á að framkv. hugmyndafræðilega endurskoðun - að ætla sér á enn meira bólakaf í nákvæmlega sömu hugmyndafræði.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 19:36 | Slóð | Facebook | Athugasemdir (0)

Sjá nýtt uppkast - "International Treaty On A Reinforced Economic Union" - fyrra uppkast - "International Agreement On A Reinforced Economic Union".

- Takið eftir að nú heitir þetta "sáttmáli / treaty" en ekki lengur "samkomulag / agreement".

- Þetta er vísbending um það, að í þróun/gerjun er verið að færa sig upp á skaftið.

Samkomulagið hefur samt sem áður ennþá sömu vandamálin og það fyrra:

- Óvíst að það skipti nokkru hinu minnsta máli í því að ráða við vanda evrusvæðis, enda er enn sama grunnsýnin ráðandi, að vandi evrusvæðis sé "útgjaldavandi ríkissjóða".

- Svarið, að ríkissjóðir eigi að spara - draga út útgjöldum.

- Enn sem fyrr, er viðskiptaójafnvægi innan evrusvæðis lítill gaumur gefið, þó það sé einmitt lykilvandinn.

- Að auki, er óvíst/ óljóst að hvaða marki stofnanir ESB munu raunverulega geta beitt sér, í hlutverkum sem þeim er ætlað innan hins nýja sáttmála. Enda starfa þær stofnanir skv. sáttmálum ESB sjálfs - í besta falli á gráu svæði að ætla þeim að taka þátt í sáttmála sem ekki er hluti af lögum - reynslu eða sáttmálum sambandsins. Ætti í reynd ekki að vera hægt.

- Á hinn bóginn eru stofnanir ESB líklegar til að leita leiða til að staka þátt í hinum nýja sáttmála, því annars gætu þær misst spóna úr sínum aski, ef ríki hins nýja sáttmála verða að búa til nýjar stofnanir.

- Hvort unnt er að framfylgja ákvæðum hans, er í besta falli óljóst.

Fyrir neðan eru ímiss ákvæði sem vísað er til:

Article 273 : The Court of Justice shall have jurisdiction in any dispute between Member States which relates to the subject matter of the Treaties if the dispute is submitted to it under a special agreement between the parties.

Protocol 12 - - Article 121 - - Article 126 - - Article 136

Article 8: Hins nýja sáttmála vekur nokkra athygli. En henni hefur verið breitt í nokkrum atriðum.

Ákæran sem nefnd er í fysta lið, er þá í samræmi við ofangreinda, Grein 273 í Sáttmálanum um ESB. Eins og bera að skilja er sú kæruleið - veik leið, þ.s. hún krefst fyrirfram samþykkis beggja ríkja - þ.e. þess ríkis sem telur annað ríki brotlegt, og þess ríkis sem talið er brotlegt af því hinu.

Það sem nýtt er - að nú er unnt að kæra brot skv. allri Grein 3 hins nýja sáttmála. Þessi sama víkkun nær einnig til Framkvæmdastjórnar ESB, sem á að fylgjast með því að aðildarríkin hegði sér í samræmi v. reglur, beita þá "Article 126" - sjá hlekk að ofan.

Skv. textanum, þá er það hlutverk Framkvæmdastjórnarinnar, að fylgjast með slíkum málum og gefa upp álit sitt - þegar hún telur slíkt brot vera í gangi, vísað í Article 126 laga ESB.

Enn er allt á huldu með það hvort unnt verður að beita stofnunum sambandsins með þessum hætti, við það að framfylgja sáttmála sem ekki er hluti af lögum né sáttmálum ESB. Einungis Evrópudómstóllinn sjálfur getur úrskurðað um, hvort hann hafi lögsögu eða ekki. En ég á persónulega erfitt að sjá hvernig það má vera.

Framkvæmdastjórnin, mun þó sennilega vera viljug til að beita sér, þó svo Bretar hafi hótað að beita neitunarvaldi, en strangt til tekið ætti að þurfa að gefa út sérstaka heimild til Framkvæmdastjórnarinnar, sem öll aðildarríki ESB þyrftu þá að samþykkja. Þetta er umdeilt atriði. Enn allt á huldu hvort Bretar hafi virkt neitunarvald þarna eða ekki. En ljóst að til stendur að reyna að komast framhjá því.

- "Any Contracting Party which considers that another Contracting Party has failed to comply with Article III may bring the matter before the Court of Justice of the European Union.

- The European Commission may on the behalf of Contracting Parties, bring an action for an alleged infringement of Article III before the Court of Justide of the European Union.

- The judgmentof the Court of Justice of the European Union shall be binding on the parties in the procedure, which shall take the necessary measures to comply with the judgment within a period to bedecided by said Court.

- The implementation of the rules put in place by the Contracting Parties to comply with Article 3(2) will be subject to the review of the national Courts of the Contracting Parties."

Nokkrar aðrar breytingar:

- Í Article 1 nýja sáttmálans, er nú talað um að meðlimir sáttmálans skuldbindi sig til að auka samræmingu hagstjórnar - og til að stefna að dýkun samstarfsins um innra markaðinn.

- "Article 9: Building upon the economic policy coordination as deflned in the Treaty on the Functioning of the European Union, the Contracting Parties undertake to work jointly towards an economic policy;

- fostering the smooth functioning of the Economic and Monetary Union and economic growth, through enhanced convergence and competitiveness.

- In this context, particular attention shall be paid to all developments which, if allowed to persist, might threaten stability, competitiveness and future growth and job creation.

- To this aim, they will take all necessary actions, including through the Euro Plus Pact"

- Þarna er eini votturin sem ég gef fundið um, að gerð sé einhver nálgun að því grunnvandamáli sem skekur evrusvæðið - þ.e. viðskiptaójafnvægið milli aðildarríkjanna, það hve þau hafa í reynd þróast í sundur fremur en nær hverju öðru.

- En viðskiptaójafnvægið fellur nákvæmlega undir lið 2. Það gerir einnig þróun bóluhagkerfa er átti sér stað, á sl. áratug t.d. Spáni og Írlandi.

Þetta er þó mjög óljós orðað, eins og að verið sé að leitast við að taka á máli sem má ekki nefna beinum orðum. Í reynd ekkert bit í þessu ákvæði.

Meðan brot á fjárlagahalla, hafa skilgreindar kæruleiðir.

- Article 14 hins nýja sáttmála. Áhugaverðast þar er ákvæði nr. 6 þ.s. talað er um að, gera atlögu að því að fella þennan nýja sáttmála inn í sáttmála ESB, innan nlk. 5 ára frá því að þessi nýji sáttmáli tekur gildi.

- Breyting á ákvæði 2, en nú tekur nýji sáttmálinn gildi, með samþykki og staðfestingu 15 aðildarríkis hans, í stað 9 áður. Þetta sýnir sennilega að menn hafa áttað sig á því að Spánn og Ítalía verða að vera með. En gefið er þarna líklega undir fótinn með að Grikkland og Portúgal verði það ekki endilega.

Er þetta lausn?

Það er sannarlega virðingarvert markmið sem slíkt, að stefna að hallalausum fjárlögum. En það tryggir ekki að land sé ekki að sigla í vandræði, né það að land lendi ekki í vandræðum, né heldur að land geti ekki snögglega lent í aðstæðum þ.s. gjaldþrot blasir við sem raunveruleg hætta.

- Ísland er augljóst dæmi - en hér var afgangur af fjárlögum hvert ár meðan bóluhagkerfið ríkti. Ríkisskuldir voru komnar niður í kringum 20% af þjóðarframleiðslu. Í reynd var stjórnun skuldamála skv. reglum algerlega til fyrirmyndar, sem og fjármálastjórnun.

- Spánn - er eiginlega sama dæmið og Ísland, en skuldir Spánar enn eru ekki nema milli 60-70% og skv. því ekki í íkja slæmum málum. Þar eins og hérlendis á sl. áratug - en á Spáni var einnig efnahagsbóla - var skv. reglum stjórnun til fyrirmyndar, ríkið rekið með afgangi hvert ár.

- Írland - það er einnig sama dæmið og Ísland, þ.e. bóluhagkerfi stóð yfir á sl. áratug, þar var einnig skv. reglum haldið vel á spöðunum, ríkið rekið með afgangi - skuldir vel innan við lágmark skv. "Protocol 12".

- Á 10. áratugnum lenti Bretland í hagsveiflu sem hrakti það út úr Evrópska Gjaldmiðla Samstarfinu sem þá var og hét, en þá eins og frægt er veðjaði George Soros gegn pundinu og græddi heilann helling af peningum. En fram að því efnahagshruni, hafði um nokkurt árabil verið afgangur af rekstri ríkisins - en þar hafði skapast efnahagsbóla sem sprakk með hvelli. Og Bretland lenti í efnahagsvandræðum um nokkur ár. Pundið féll verulega í kjölfarið, náði sér síðar.

- Þessar stóru hagsveiflur koma aftan að mönnum, ef þeir einblína um of - á fá atriði.

- T.d. ef þú telur það algert meginatriði að reka ríkið sem slíkt, telur á sama tíma að einkahagkerfið eigi einfaldlega að sjá um sig sjálft án nokkurra afskipta eða eftirlits, þá getur stórt áfall sbr. bankabóluna hérlendis, húsnæðisbólurnar á Spáni og Írlandi; komið aftan að stjórnvöldum. Ef þau eru ekkert að spá í það, að uppgangur getur orðið að bólu.

- Hrunið hér, á Írlandi, á Spáni - þarf að kenna okkur, að einkahagkerfið getur komið stjórnvöldum um koll, ef stjórnvöld eru ekki að fylgjast nægilega með hagsveiflunni - þ.e. hvort hún er sjálfbær eða þá ekki.

En það er auðvitað fleira - Viðskiptajöfnuðu:

Ekki síður stórt atriði en jafnvægi í atvinnulífinu og jafnvægi í ríkisfjármálum; er staða jöfnuðar landsins er gagnvart útlöndum.

Það var útbreidd lenska á sl. áratug, að líta svo á að jöfnuður við útlönd væri ekki mikilvægt atriði innan evrusvæðis, þá í því tilviki við önnur lönd innan svæðisins - en slíkt afstaða er kórvilla eins og ég útskýri: Þýskaland sjálft er einn helsti grunnvandi evrunnar

Eins og ég útskýri, tel ég þetta vera í dag meginorsök stöðugt minnkandi trausts erlendra fjárfesta á sjálbærni skulda aðildarríkja í vanda, og að auki hluta af ástæðu fyrir minnkanid trausti á stöðu Frakklands og Belgíu. En þau lönd ásamt Ítalíu, Spáni, Portúgal og Grikklandi; hafa öll viðskiptahalla sem hefur varað nú samfellt i nærri því áratug.

- Ég sé ekki enn sé til staðar nægur vilji til að vinna bug á þeim vanda.

- Ég tel að svo lengi sem sá vandi er til staðar - verði evran óhjákvæmilega í stöðugri krýsu.

- Að löndin í vanda, geti ekki endurreist traust með fjárlaga niðurskurði einsömlum, heldur þurfi að auki - innri kostnaðar aðlögun sbr. launalækkanir sbr. "internal devaluation" sem verði mjög örðugt að framkv.

- Við það muni skuldastaða þeirra óhjákvæmilega hækka sem hlutfall af landsframleiðslu, því "internal devaluation" minnkar umfang viðkomandi hagkerfis.

- Að auki, mun þá viðkomandi ríkissjóður skv. reglum, þurfa viðbótar niðurskurð - þ.s. minnkun hagkerfisins vegna þessa auðvitað minnkar tekjur ríkissjóðs, eykur halla.

Svo er það bráða lausafjárvandinn!

En ef það á að framkv. slíka innri kostnaðar aðlögun, þurfa þau ríki að geta fengið neyðarlánsfjármögnun á viðráðanlegu verði, yfir nægilega langt tímabil sem þarf því aðgerðirnar taka tíma, svo að auki þau þurfi ekki að leita til markaða á meðan - sem væri alltof dýrt.

- Þetta er lykilatriði - en þetta kallar á neyðarfjármögnunarsjóð af nægilegri stærð.

- Það fjármagn sem er til - dugar ekki einu sinni út hálft árið 2012.

- Allar tilraunir til að skapa trúverðuga slíka baktryggingu á sl. ári, mistókust.

Meðan slíkur sjóður er ekki til staðar - þurfa markaðir stöðugt að reikna með möguleika á lausafjárþurrð viðkomandi landa á árinu í ar. Þ.e. greiðsluþroti.

Sem þíðir, að þeir samtímis gera einnig ráð fyrir möguleikanum á bankahruni.

Á meðan enginn nothæf lausn á þessu tiltekna máli hefur verið fundin - er umræða um ofangreint samkomulag - frekar tilgangslítil.

- En ég er viss um að í Fjármálaráðneyti Hitlers Þýskalands um áramótin 1944/45 var unnið að fjárlögum nk. árs - eins tilgangslítil og þau þá voru orðin.

Verður þetta samkomulag eins "pointless"?

Niðurstaða

Mín skoðun er að gerð þessa stöðugleika-sáttmála hafi lítinn tilgang, nema að bætt sé inn í hann mikilvægum atriðum.

- Það mikilvægasta væri að ná fram einhverskonar samkomulagi um aðgerðir sem væru skilgreindar í liðum, til að stemma stigu við þeim vanda viðskiptaójafnvægi sem til staðar er, og grefur stöðugt undan sjálfbærni þeirra hagkerfa sem búa við viðskiptahalla.

- En best væri að vinna á þeim vanda, ef löndin með halla og löndin með afgang, það gera í sameiningu.

- Fram að þessu hafa löndin sem græða á ástandinu, ekki sínt neinn markverðann vilja eða áhuga.

- Einn möguleiki væri, að taka upp sameiginlega skattheimtu - en það var lausn á sambærilegum vanda, sem kom upp rétt eftir stofnun Bandar. En fyrst eftir formlega stofnun, var ekki enn til staðar sameiginleg skattheimta né sameignleg fjárlög. Þegar tiltekin fylki lentu í skuldavandræðum, var lausnin fyrir rest að taka upp sameiginlega skattheimtu og fjárlög, svo alríkið myndi geta tekið á sig skuldbindingar - og aðstoðað fylkin í vanda. Sem gert var, vandinn leystist.

- Þetta finnst mér þó ólíklegt að gerist.

- En það er unnt að skapa sjálfbært ástand, þó svo til staðar sé viðskiptaójafnvægi, ef sameiginleg skattheimta er tekin upp og alríkið beitir stefnumótun sambærilegri við byggðastefnu þ.s. svæði sem hallar á eru styrkt.

- Annar möguleiki væri að löndin með viðskipta-afgang, myndu sjálf samþykkja að greiða fé inn í millifærslusjóði, að sambærilegu verðmæti við þann viðskiptahagnað sem þau hafa við aðildarlönd með viðskiptahalla.

- Þá væri unnt að jafna hallann út með millifærslum að sama verðmæti.

- Þriðji möguleikinn að löndin með viðskiptahalla halla, skeri niður - þ.e. beiti sig hörku um árabil - þetta er sú leið sem Þjóðverjar vilja að sé farin.

- Þess vegna var stöðugt verið að reyna að skapa baktryggingarsjóð fyrir lönd í vanda, því sú leið krefst slíks sjóðs.

- En ef slík leið á að hafa nokkurn hinn minnsta möguleika til að virka, þurfa lönd sem taka á sig slíkann niðurskurð - að fá skjól frá alþjóðlegum skuldamörkuðum skv. því sem óháðir hagfræðingar telja, um 3 ára tímabil.

- Talið kosta um 2.000ma.€ ef sjóður á að duga fyrir öll líkleg vandamál innan þess tíma.

Ef ekki er tekið á viðskiptaójafnvægis vandanum með trúverðugum hætti, þá er ég viss um að evran mun stöðugt áfram halda að vera í krýsu - vegna þess að það mun næsta ólíklegt vera að ríkin í vanda muni geta náð fram sjálfbærni.

Þau eru það ekki meðan þau enn búa við umtalsverðann viðskiptahalla, og það að útríma þeim halla innan evru, er mjög - mjög erfitt. Að auki, munu allar slíkar aðgerðir auka á skuldavanda viðkomandi ríkja - vegna þess að launalækkanir, minnka efnahagsl. umsvif, sem stækkar hlutfall skulda per landsframleiðslu.

Þetta höfum við séð í Grikklandi. Engin ástæða til þess að sömu aðferðir ef beitt við hin ríkin, muni ekki hafa sömu áhrif, þau áhrif sem rökrétt er að þær aðferðir hafi.

Meðan ekki örlar á trúverðugum hugmyndum til lausnar viðskiptaójafnvægis vandanum, þá heldur áfram - tel ég - að grafa undan stöðugleika evrunnar sem og stöðu aðildarríkja evrusvæðis í vanda, og að auki heilsu fjármálakerfis evrusvæðis og Evrópu.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 19:30 | Slóð | Facebook | Athugasemdir (0)

5.1.2012 | 19:59

Gæti Úngverjaland fellt evruna?

Þetta hljómar ef til vill fjarstæðukennt við fyrstu sýn þ.s. Úngverjaland er ekki meðlimur af evrusvæði. En, ekki er allt sem sýnist.

Málið er að erlendir bankar eiga í dag megnið af fjármálamarkaðinum í Úngverjalandi, mikið til í gegnum útibú sem rekin eru þar í landi, en á ábyrgð tryggingasjóða heimalands en ekki síst, að þá eru útlánatap slíkra útibúa beint fjárhagslegt tjón fyrir móðurfyrirtækið.

Þar liggur lykilatriðið, en af erlendum ríkjum sem reka bankarekstur i Úngverjalandi bera 2 lönd höfuð og herðar yfir aðra í umsvifum, þ.e. Austurríki og Sviss. Umsvif Austurrískra banka þó ívið stærri að umfangi.

Austurríki er aðili að evrusvæði og austurrískir bankar eiga mikið af útistandandi húsnæðislánum með veðum í húsnæði í Úngverjalandi, sem flest hver voru veitt í evrum.

- Vegna umtalsverðs gengisfalls fórintunnar undanfarna daga, hefur verið að eiga sér stað klassískt gengismisvægi - alveg eins og við könnumst við. Þannig að lánin eru að hækka í fórintum.

Spurningin er - hvaða áhrif mun það hafa á fjárhagslega heilsu Austurrískra banka, ef þeir verða fyrir umfangsmiklum útlánatjónum í Úngverjalandi?

Hungary's forint falls to record euro low

- Fórintan sökk niður í 324 á móti evrunni, í dag - sem er lægsta gengi fórintunnar á móti evru síðan 2008.

- Þetta gerir fórintuna verulega veikari gagnvart evru en t.d. ísl. krónuna.

- Fórintan virðist hafa fallið um 30% sl. 6 mánuði gagnvart evru, en getur fallið mikið til viðbótar ef krýsan versnar verulega frekar.

Punkturinn er sá, að hrunið 1931 í mái nánar tiltekið hófst einmitt með hruni Credit Andstalt sem var einmitt austurrískur banki.

Sú helsta ógn sem til staðar við sjálfa tilvist evrunnar, er einmitt hugsanlegur möguleiki að bankahrun eigi sér stað innan einhver aðildaríkis evrunnar, og það valdi hrinu bankahruna í kjölfarið.

- Eins og sést á myndinni að neðan hefur vaxtakrafa á ríkisbréf Úngverjalands farið hratt vaxandi sl. vikur - að auki sést að krafan er að nálgast þ.s. hún fór hæst í, þegar Úngverjaland fékk neyðarlán frá AGS 2008.

- En núna neitar AGS að ræða við ríkisstjórn Orbán - nema tilteknar breytingar á stjórnarskrá verði afnumdar - þegar.

- Þar er um að ræða, að seðlabanki landsins skuli hafa verið settur undir pólit. stjórn.

- Og að, inn í stjórnarskrá er komið ákvæði um 16% tekjuskatt á alla þegna Úngverjalands óháð aldri eða tekjum. En það kemur í veg fyrir skattahækkanir, sem AGS vanalega krefst - því AGS vill fá endurgreitt. Eftir þessar breytingar þykir greiðsluáætlun víst ekki trúverðug, á þegar veitt lán, og fyrir bragðið neitar AGS að ræða frekari aðstoð.

- "Standoff" er því komið upp milli AGS og ríkisstjórnar Úngverjalands.

Sala skuldabréfa í fyrradag var í reynd misheppnuð, því ekki var eftirspurn eftir öllu því sem til stóð að selja, þ.e. 35ma.ft. seldust en 10 vantaði upp á, og krafan var 9,96% á þessa útgáfu á 1 árs bréfum, sem er mjög - mjög mikið.

Hætta er virkilega fyrir hendi, að markaðurinn lokist alveg - og það fljótlega. Með "standoff" í gangi við AGS, stendur ríkisstjórnin frammi fyrir eingöngu slæmum kostum - fræðilega getur hún látið seðlabankann prenta fórintur og lána ríkisstjórninni.

Það dugar eingöngu fyrir innlendum skuldbindingum í fórintum - hætta virðist á greiðslufalli gagnvart skuldbindingum í öðrum gjaldmiðlum, einkum evrum.

Niðurstaða

Það væri sérstök kaldhæðni örlaganna, ef Victor Orbán forsætisráðherra Úngverjalands, myndi verða með stefnu sinni örlagavaldur Evrunnar - þannig að í annað sinn á innan við öld myndi stórfellt fjármálahrun hefjast í Austurríki, síðan ganga eins og sinueldur í gegnum heimshagkerfið.

Kv.

Stjórnmál og samfélag | Breytt 6.1.2012 kl. 00:26 | Slóð | Facebook | Athugasemdir (4)

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

- Viðskiptastríðsyfirlýsing Donalds Trumps gagnvart heiminum li...

Nýjustu athugasemdir

- Er samningur Trumps við Japan - er inniber 550 mil...: Þetta minnir á æsinginn vegna þotunar sem Katarar ætla að gefa ... 7.9.2025

- Er samningur Trumps við Japan - er inniber 550 mil...: Að vera ALGER andstæðingur Trumps er eitt en að komameð svona a... 7.9.2025

- Er samningur Trumps við Japan - er inniber 550 mil...: Þannig að þú heldur að Trump sé mútuþegi eða þjófur á þessu fé?... 6.9.2025

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-