Bloggfærslur mánaðarins, september 2010

18.9.2010 | 00:46

"Fractional reserve banking" - kostir og gallar! Er möguleiki á skárra fyrirkomulagi?

Þessi umræða dúkkaði upp á yfirborðið í liðinni viku. En, í kjölfar upphafs bankakrísunnar í á vesturlöndum sem enn þann dag í dag, verður að skoðast að sé í gangi, hefur fjölgað þeim aðilum er telja kerfið, þ.e. sjálft grunn fjármálakerfi vesturlanda meingallað og svo langt er gengið að halda því fram, að sjálft eðli þess leiði óhjákvæmilega til reglulegra skuldakreppa.

Margir benda á "fractional reserve banking" sem vandamál - en meginlínur gagnrýni eru annars vegar hægri sinnaðar - og - hins vegar - vinstri sinnaðar.

Áhugavert að þessar stefnur á sínum hvorum endanum í pólitíska litrófinu, eru sammaál um það endamark að afnema "fractional reserve banking" og taka í staðinn upp "full reserve banking" ásamt því að báðir aðilar eru sammála um að þá verði Seðlabankar óþarfir.

Á hinn bóginn, er nálgun þessara hópa og röksemdafærsla mjög ólík - svo meira sé ekki sagt.

En hægrimenn sem ég er að tala um, eru extreme frjálshyggjusinnar er vilja lágmarka afskipti ríkisvaldsins af markaðinum - og telja sig ná því fram með því að afnema pólit. afskipti af peningakerfinu.

Á hinn bóginn, þá einkennir hugmyndir vinstri sinnanna megn tortryggni gagnvart bönkum yfirleitt, og markaðshyggju í aðalatriðum; og telja sig með því að afnema seðlabanka og "fractional reserve banking" vera að færa valdið yfir peningum frá spilltum peningaöflum yfir til almennings.

En skv. því virðist það vera hugmyndin að svokallaðir fulltrúar almennings, ákveði seðlaprentun hverju sinni - sbr. Alþingi og Alþingismenn.

Full reserve banking

- svona kerfi hefur í reynd aldrei verið til - svo þ.e. einungis fræðilegt.

- en, fyrstu nútíma bankarnir urðu til í Hollandi 17. aldar, og þeir hófust þannig að einstaklingar er höfðu starf af því að búa til gullmynt, tóku að sér að geyma í fyrir kúnna mynt gegn framvísun pappíra. Strangt til tekið var þetta ekki bankastarfsemi og þeir tóku gjald fyrir að varðveita féð.

- síðan áttuðu þessir aðilar sig á því, að oftast nær tók einungis hluti viðskiptavina út fé sitt í einu - svo þeir fóru að fikra sig yfir í að gefa út pappíra fyrir meira fé en þeir áttu inni hverju sinni. Þetta var upphafið af bankastarfsemi, þ.e. "fractional reserve banking".

- í "full reserve kerfi" þá væri í reynd ekkert fé handbært til að reka bankastofnun, nema að með einhverjum hætti, séu prentaðir peningar beinlínis til slíkra hluta og bankarnir látnir hafa þá.

- þá auðvitað, þurfa þeir að fá þá prentuðu peninga á lægra verði, en þeir bjóðast síðan til að lána þá út fyrir.

- þ.e. erfitt að sjá, hvaða hvata slíkir bankar ættu að hafa til að halda uppi innistæðu reikningum, þ.s. þeir eru ekki að hafa nein not af því fé til útlána.

- Það verður þá væntanlega að vera sama reglan og upphaflega hjá hollensku mynntsláttumönnunum, þ.e. að tekið er varðveislugjald. Þá má viðskiptavinurinn væntanlega ráða hvort það gjald er innheimt beint af reikningi eða borgað mánaðarlega af launum t.d.

- Þ.e. þá ekki til staðar eiginlegt sparifé - þ.s. bankarnir hafa ekki tekjur af innlánsreikningunum fyrir utan varðveislugjald. Þ.e. ekki eru borgaðir vextir innistæðu reikningum - þvert á móti kostar þá að eiga slíkann.

- það verður þá ekki hægt að eiga peninga á bók, og lifa af vöxtum af þeim!

- Kerfi þ.s. allir peningar eru prentaðir af ríkisvaldi, er þó að sjálfsögðu ekki með neinum augljósum hætti laust við verðbólgu - né er það svo, að ekki sé til staðar neitt sem valdið geti óstöðugleika.

- Laun, en launahækkanir geta skapað verðbólgu, ef þær eru umfram getu atvinnulífs til að halda kostnaðinum innan rekstrar, þ.e. þau neyðast til að hækka verð á sinni þjónustu eða framleiðslu.

- Ég sé ekki neina augljósa ástæðu þess, að launafólk hætti að krefjast reglulegra launahækkana - en, í "full reserve" kerfi valda launahækkanir verðbólgu ef þær eru umfram minnkun kostnaðar af völdum aukinnar skilvirkni tengd tækninýjungum - og/eða þær eru umfram aukningu framleiðni.

- Síðan, ef kauphækkanir verða umfram framleiðslugetu sjálfs hagkerfisins, þá skapast ójafnvægi er á endanum leiðir til kreppu. Ég sé enga ástæðu þess, að þetta geti ekki gerst innan "full reserve kerfis".

- Þeir sem stjórna, verða að átta sig á, að hagvöxtur mun krefjast aukningar peningamagns. En, hagvöxtur í slíku kerfi, getur skapast áfram fyrir tilstilli framfara í verkþekkingu er leiði til aukningar framleiðni - annars vegar - og - hins vegar - tækniframfara er skila aukinni framleiðslu.

- spurning er þó, hvers konar kerfi væri viðhaft til að stýra úthlutun peninga í skyni útlána til bankastofnana?

- Miðstýrð úthlutun?

- Kvótakerfi?

Það veit reyndar enginn hvort þetta kerfi myndi verða skilvirkt.

Fractional Reserve Banking

Þetta er það peningahagkerfi sem breiðst hefur smám saman út um heim, síðan það var fundið upp á 17. öld í Hollandi.

Hvað svo sem segja má um galla þess, þá hefur það orsakað fyrst fyrir Holland - síðan Bretland - og síðan Bandar. og loks Evrópu, mikla nettó auðssöfnun.

Sannarlega hafa skollið á kreppur milli atriða - en heildar hegðun þess hefur verið sú að til staðar hefur verið nettó auðssöfnun öld eftir öld.

Jafnhliða, hefur það fjármagnað þróun nýrrar þekkingar með fjármögnun vísindarannsókna, sem leitt hefur til mestu tækniframfara heimssögunnar. En, þ.e. að sjálfssögðu engin tilviljun að nákvæmlega sömu ofangreind svæði, hafa einnig leitt tækniþróun- og vísindaþróun, undanfarin 300 ár.

Auðssöfnunin - tækniþróunin - uppgötvanir í vísindum; hafa leitt til mestu aukningar velmegunar sem heimsbyggðin hefur nokkru sinni upplifað.

Sannarlega þegar auðssöfnun á sér stað, þá er hún ójöfn - en, þannig hefur það einnig verið frá upphafi syðmenningar á Móður Jörð.

- Þ.e. einmitt hegðun kerfisins að búa til peninga, sem hefur verið megin drifkrafturinn.

- En, þ.s. aðilar er reka banka græða á því að selja lán, þá hafa þeir sterka hvata til að hvetja sem flesta til að taka þau.

- En lánsfjármögnun, fer ekki einungis til þess að kaupa sér skemmtilega hluti til eyðslu, heldur einnig er hún nýtt til að fjármagna upphaf nýs rekstrar í fjölmörgum tilvikum.

- Að sjálfsögðu græðir banki ekki einungis á vöxtum, heldur einnig á greiðslum af lánum - og því að þau séu greidd upp.

- En þá losnar fjármagn til að veita fleiri lán.

- Þannig, að þetta er stöðugt flæði - þ.e. ný útlán - greitt af lánum - lán greidd upp - ný lán veitt.

- Þ.s. mjög einfalt er að sanna að undanfarin 300 ár hefur nettó aukning auðs ekki einungis verið til staðar hjá þeim ríku, heldur hafa almenn lífskjör einnig batnað öld eftir öld í þeim ríkjum er hafa viðhaft þetta hagkerfi; þá greinilega er útlánastarfsemi á heildina litið að skila því að allir græða sem lifa í þeim hagkerfum. Ekki jafn mikið - en samt þó með þeim hætti, að bil milli ríkra og fátækra innan þeirra ríkja er mikið minna en fyrir 300 árum.

En að sjálfsögðu, er margt gallað - og þá galla er mjög vel hægt að minnka.

Miðað við hve kerfið hefur skilað miklum árangir - nettó - umliðin 300 ár; er alger óþarfi að henda því á öskuhauga sögunnar út af einni kreppu.

Enda er þetta einungis ein kreppan af mörgum, og þær hafa alltaf einungis verið pása í ferli, sem nettó hefur verið að skila aukningu almennrar velmegunar.

Þ.s. það kerfi er sumir vilja taka upp, hefur aldrei tíðkast nokkru sinni, þá er engin leið að vita að það myndi í reynd vera betra eða jafnvel einungis jafngott - þ.e. fullkomin óvissa.

Í ljósi þess, væri fullkomið óðs mann æði, að ana út úr kerfi, sem á heildina hefur skilað svo miklum árangri, yfir í kerfi sem einungis er fræðilegs eðlis.

Umræða vikunnar

Umræða vikunnar hófst með grein: - Einkabankar búa til lögeyri landsins

Hún var skrifuð af, Jóni Þór Ólafssyni, stjórnmálafræðingi, þann 15. september sl.

Auk þessa kom frétt um málið á Eyjunni.is: Jón Þór Ólafsson: Nauðsynlegt að breyta peningakerfinu sem fyrst

Einkabankar búa til lögeyri landsins

"Í stað þess að Seðlabankinn reikni fyrst hvað mikið þarf að skapa af nýjum peningum og reyna svo að fjarstýra hve mikið einkabankar skapa, þá getur Seðlabankinn sjálfur gefið út alla nýja peninga. Í stað þess að nýir peningar fara í umferð á vöxtum og í gegnum fjármálafyrirtæki sem taka þóknun fyrir að úthluta þeim til útvalinna, þá geta nýir peningar farið í umferð sem greiðsla frá ríkinu fyrir betra velferðarkerfi og til að borga upp skuldir ríkissjóðs."

En þ.s. hann vísar til, er að bankar þegar þeir lána út, þá lána þeir alltaf út meira fé en þeir eiga handbært - sbr. "Fractional Reserve Banking".

Þ.s þeir lána alltaf umtalsvert meira fé, en þeir fá frá Seðlabankanum, þá er búið í reynd til nýtt fjármagn í bankakerfinu.

Hve mikið - fer eftir kröfu um eiginfjárhlutfall - annars vegar - og - hins vegar - kröfu um lausafjár byndingu.

Eftir skoðun í netheimum sem ég hef undirtekið síðan, virðist framsetning Jón Þórs dæmigerð, þ.e.:

Einkabankar búa til lögeyri landsins

"Eitt meginmarkmið Seðlabanka Íslands er að kaupmáttur krónunnar lækki um 2,5% árlega. Þetta skal gert með því að auka magn nýrra peninga meira en magn vöru og þjónustu sem þeir kaupa. Í daglegu tali heitir þessi kaupmáttarskerðing verðbólga. Í peningakerfinu eru nýir peningar skapaðir og settir í umferð til að valda stöðugri kaupmáttarskerðingu."

Þarna vísar hann til verðbólgumarkmiðs Seðlabanka - sem er 2,5%.

Á hinn bóginn er þessi framsetning dálítið ósanngjörn, því launafólki er vanalega bætt þessi verðbólga upp í kjarasamningum, en svo fremi að verðbólga er ekki stjórnlaus og hagkerfið er í hagvexti, þá hækka laun yfirleitt meira en nemur verðbólgu - þannig að nettó kaupmáttur aukist.

Einkabankar búa til lögeyri landsins

"Fjármálafyrirtæki í einkaeigu hafa svo lögvarin forréttindi til að skapa mikinn meirihluta nýrra peninga og til að fá á stýrivöxtum það litla sem Seðlabankinn býr til sjálfur. Hvoru tveggja eykur lánsfé einkabankanna sem gerir það ódýrara en veldur verðbólgu í kjölfarið. Bróðurpartur af lánsfé fer til hinna efnamestu sem mesta lánsvild hafa. Meðan verðbólgan fer verst með fátæka þegar verð á nauðþurftum hækkar. Peningakerfi Íslands niðurgreiðir því lánsfé til hinna ríku með verðbólguskatti á almenning. Ójöfnuður er innbyggður í peningakerfið."

Ábendingin er auðvitað rétt að því marki, að peningstjórnun vanalega reiknar með verðbólgu. En svo fremi sem hagvöxtur er til staðar, þá eins og ég sagði, er til staðar nettó aukning kaupmáttar.

Þ.e. einnig rétt, að megnið af fjármagni í hagkerfinu verður til í bönkum sem lánsfé og þ.e. síðan lánað út gegn greiðslu vaxta.

En, þessi framsetning er ósanngjörn að fleiri ástæðum - en þ.e. einföld staðreynd að innan nútíma hagkerfa þ.e. þeirra þróuðu, eru meðaltekjur hærri en gerist í löndum, sem ekki hafa undirgengis þá hagþróun.

Að auki, er bilið milli ríkra og fátækra einnig minna - ekki bara minna, heldur miklu minna.

Hvað á ég við? Minnumst þeirra hagkerfa er til staðar voru, áður en nútíma kapítalískt hagkerfi ruddu sér á vettvang - þ.e. kerfi þ.s. aðall átti milli 80-90% allra eigna í hagkerfinu, restinni skipt milli allra hinna. Megnið af fólkinu í sárri fátækt - þannig var þetta á vesturlöndum alveg fram að iðnbyltingu.

Þ.e. auðvitað alltaf þannig, og hefur verið eins lengi og menningarríki hafa verið til, að auður skiptist ójafnt og að auki, að þegar aukning auðs á sér stað, þá er þeirri aukningu einnig ójafnt skipt.

En þrátt fyrir það, þá er algerlega óhætt að fullyrða það, að einmitt það kapítalíska auðhagkerfi sem hann fyrirlítur, hefur skapað mestu útrýmingu fátæktar sem mannkyn hefur nokkru sinni séð.

Einkabankar búa til lögeyri landsins

"Allar krónur á Íslandi fara því í umferð sem skuld við einkaaðila sem ómögulegt er að endurgreiða þar sem aldrei eru í umferð nægar krónur til að borga bæði höfuðstólinn, þ.e. upprunalega lánið, og vextina sem á hann falla. Aukin gjaldþrot, og kostnaðurinn sem af þeim hlýst, er því byggður inn í peningakerfið."

Miðað við þessa framsetningu, þá er það að sjálfsögðu óskiljanlegt af hverju kapítalísk hagkerfi hafa skilað mestu minnkun fátæktar er nokkru sinni hefur sést, og því mestu aukningu velmegunar heimssögunnar.

Að sjálfsögðu er ofangreind fullyrðing röng.

- Í fyrsta lagi, þegar Seðlabankinn selur bönkunum peninga - já hann tekur greiðslu á móti, þá fær ríkið þar með stöðugar tekjur af seðlaútgáfu.

- Síðan eru innlán, skulda bankans við almenning þ.e. fyrirtækið skuldar almenningi.

- Lán eru að sjálfsögðu greidd til baka - og ég er viss um að flestir hafa einhverntíma tekið lán sem í dag er fulluppgreitt.

- En, kerfið auðvitað virkar þannig, að alltaf eru til staðar nægilegt magn útistandandi lána, til að bankakerfið fjármagni sig (fyrir utan bankakrísur) - þ.e. það kemur aldrei sá tími að öll séu þau greidd upp á sama tíma, því ný eru gefin út skv. eftirspurn fyrir gömul sem eru uppgreidd.

Einkabankar búa til lögeyri landsins

"Seðlabankinn reynir svo að fjarstýra peningaútgáfu einkabankanna og stuðla þannig að stöðugleika. Tölur frá Seðlabankanum sjálfum sýna hve algerlega honum hefur mistekist að tryggja þannig stöðugleika á verðlagi og í hagkerfinu í heild."

Sannarlega er okkar hagkerfi sveiflugjarnt - en þ.e. mjög villandi að halda því fram, að allar sveiflur eigi uppruna sinn í peningahagkerfinu.

- Algengur verðbólguvaldur hérlendis, er þegar laun hækka hér umfram getu atvinnuvega til að standa undir þeim, en þá skellur á kreppa eftir að hrun hefur orðið í framleiðslu. Það leiðir til óhjákvæmilegs hrun verðs gjaldmiðils okkar - og þ.s Jón Þór leggur til afnemur ekki það orsakasamhengi.

- Enn annar verðbólguvandi, sem tillaga hans einnig, mun ekki hafa neitt um að segja, er eftirspurnar þensla. En þ.e. rangt að framboð peninga sé einhver gulltryggð leið til að hamla eftirspurn - en það mun gerast með þeim hætti, að hreyfingar launafólks keyra upp kaupmáttarstig umfram getu atvinnuvega, til að komast hjá því að velta þeim kostnaðarhækkunum í verðlagið.

- Þá hækka sem sagt laun, en einnig almenn verð - ergo skapast verðbólga.

Skoðum hugmyndir Richard C. Cook - "Credit as a public utility"

Hugmyndir Richard C. virðast grunnur framsetningar Jón Þórs.

Richard C. Cook - Credit As A Public Utility - Part 1 , Part 2 , Part 3 , Part 4 , Part 5 , Part 6.

Vefsíða - http://www.richardccook.com/

"Fractional reserve banking, is the method banks use to keep less cash on hand than they have actually lent. Nationl banks do this by purchasing certain amount of government dept, treasury bonds, to serve as a reserve base" - "once a bank establishes it's reserve base, it then creates more money out of thin air" - "and what do they do with the extra cash? They loan it out to the public, to get more money into circulation, and to collect interest on it"

"always going hand in hand with a central banking system is a large national debt, because when a bank purchases treasury bonds, it is actually lending money to the government and charging intersts."

Vandamál Cook er að hann virðist einungis þekkja til Seðlabanka Bandar. En "Federal Reserve" viðhefur kerfi, sem enginn annar seðlabanki viðhefur - þ.e. kerfi sem grundvallast á skuldsetningu.

New dollars are issued when the Federal Reserve elects to fund the purchase of debt, primarily U.S. Treasury Bonds, by creating new reserves rather than financing the purchase with existing reserves. When the bond issuer spends the money, new dollars enter circulation.

In theory, Federal Reserve Notes are like checks: liabilities drawn on the Federal Reserve Bank. The Fed offsets these liabilities by holding U.S. Treasury Bonds as assets, which are backed by the U.S. Government's ability to levy taxes and repay.

When compared to hard money backed by gold or silver, this debt-based approach has the advantage of making the currency elastic, giving the government a means of expanding or contracting the money supply in response to changing economic conditions. The disadvantage of this approach is inflation. The money supply must be continually expanded in order to finance interest payments on the debt by which it is issued. This devalues the currency, causing inflation.

Evrópskir Seðlabankar viðhafa ekki þetta kerfi:

- Dæmi, Seðlab. Ísl. gefur út krónur.

- Selur þær til banka - sbr. stýrivextir.

- Söluverðið hvort tveggja í senn, er stýritæki og gefur Seðlabanka Ísl. tekjur fyrir útgáfu króna.

- Seðlabanki Ísl. greiðir síðan arð til eiganda síns, þ.e. ísl. ríkisins.

- Með öðrum orðum, bankar skulda ríkinu í gegnum Seðlabankann, ekki öfugt.

- Tekjur ríkisins eru umtalsverðar.

Áfram með Richard Cook:

"By refusing to go along with a central banking system, president Jefferson was able to ballance the federal budget for 8 consecutive years - a feat never again accompliced - and president Andrew Jackson was even able to pay off the national debt - owing nothing to the banks the government of these early leaders of our country - was largelly free of bankers influence" ... "but this was to change as bankers were figuring out how to take over republics as well"

Dálítið skemmtilega skrítin söguskoðun:

En hann nefnir ekki, að þá var ekki til staðar þjónustukerfi við almenning af nokkru tagi í USA.

- Þ.e. ekki skólakerfi haldið uppi af ríkinu.

- Ekki opinberir spítalar.

- Engar atvinnuleysisbætur eða örorkubætur.

- Ekki elliheimili eða ellilýfeyrir.

Þ.e, einfaldur hlutur að borga niður skuldir, ef ríkið einungis viðheldur lögreglu og smáum her (en bandar. herinn og flotinn voru það þá) - dómskerfi. Engu öðru fyrir utan mjög litla stjórnsýslu.

Ísl, ríkið gæti auðveldlega leikið sama leikinn - ef allt ofangreint væri aflagt og allar tekjur ríkisins notaðar í að greiða niður skuldir.

Einhvern veginn grunar mig, að fólk átti sig ekki á þessu samhengi :) sem styður hugmyndir Cook.

Áfram með Richard Cook:

"During the Civil War the US government had no money to fight the war - "The US Congress took a radical step, they printed money, and authorized the Lincoln administration to spend it into circulation, the result was the geen backs, a paper currency not imediatelly redeemable in gold, authorized by Congress in the amount 450 million Dollars - this raw purchasing power was used to aquire the goods and services that would be produced by the economy to fight the civil war" - "the green backs proved the government need no allways borrow from the banks to have money to spend" - "This was deeply revolutionary because in European warfare governments allways ended up deeply indebted to bankers" - "it is a remarkable fact of history that this did not happen to the USA during the civil war" - "Lincoln's policy pointed out that issuance of money by representative government is the key to economic democrasy".

Hérna er aðeins öðruvísi útgáfa af þeirri sögu: Demand Note

Þetta var reyndar sniðug leið, en ríkisstj. Lincolns tókst að forðast að þetta yrði verðlítill gjaldmiðill, með því að gefa hann út í takmörkuðu upplagi.

Síðan Bandar. framkvæmdu þennan leik í þrælastríðinu, þá hafa aðrar þjóðir leikið sama leikinn - þ.e. borgað fyrir styrrjaldir að umtalsverðu leiti með aukinni peninga prentun.

En, þ.e. vel hægt að prenta peninga svo lengi sem þeir eru ekki prentaðir í meira magni, en almenningur og einkaaðilar trúa að innistæða sé fyrir í formi verðmætasköpunar innan hagkerfis. Ef, meira er prentað en innistæða er fyrir, verðfalla þeir peningar óhjákvæmilega og því hraðar sem meira er prentað umfram þau mörk.

En, prentun peninga er að sjálfsögðu engin töfralausn.

Áfram með Richard Cook:

"inflation and deflation booms and busts were monetary phenomena" - "banks benefit when prices go up because their interest earnings soar - when prices fall and people and businesses go bankrupt the banks and the rich buy up their assets for pennies on the Dollar" - "But through controlling the currency through a system like the Greenbacks the government could moderate financial crisis" - "under the national banking National Banking Acts of 1863 and 1864 a new system of national banks was set up for by their lending would be capitalized by treasury bonds purchased from the government" - "from that point on the Federal Government had to go into debt to the banks so the banks could make loans to the public" - "it's the way that the system was set up" - "for the rest of the 19th. century the power of the banks grew".

Þ.e. ljóst af því að hlusta á Cook, að bankamenn og stjórnendur banka, eru mjög slæmt fólk.

En miðað við hans söguskýringu - er erfitt að skilja:

- almenn velmegun hefur aukist í hagkerfum sem beita þessari aðferð, meira en nokkru sinni áður í allri mannkynssögunni.

- Auður allra hefur aukis er búa í löndum Evrópu og N-Ameríku - og það öld eftir öld síðustu 300 ár.

- Munur milli ríkra og fátækra hefur minnkað mikið í ríkjum Evrópu og N-Ameríku.

- Sannarlega er ríkt fólk ríkara í dag en fyrir 300 árum í þeim löndum - en málið er að almenningur hefur grætt enn meir og það einnig hlutfallslega.

Ég nenni ekki að hlusta neitt frekar á hann Cook. Þ.e. ég læt duga fyrstu 2 kaflana í boðskap hans.

En ég læt fylgja með hlekki á alla 6 kaflana í boðskap hans, fyrir þá er hafa áhuga.

Að auki eru athugasemdir vel þegnar!

Tillögur Cooks um endanlegt kerfi: - http://www.richardccook.com/

The Cook Plan: What I am calling the 'Cook Plan' is to pay each resident of the U.S. a dividend, by means of vouchers for the necessities of life, in the amount of $1,000 per month per capita starting immediately as our fair share of the resources of the earth and the productivity of the modern industrial economy. The money would then be deposited in a new network of community savings banks to capitalize lending for consumers, small businesses, and family farming.

- Steikt hugmynd - en hann leggur til að hver einstaklingur fyrir það eitt að vera til - fái greidda 1.000 dollara "per capita" - sem ég reikna með að hann miði við þjóðarframleiðsu dagsins í dag per mann.

- Þú þarft ekkert að hafa gert til að vinna þetta inn skv. þessu.

- Þetta er alveg út í hött - en, hvaða ástæða er til að leggja sig fram við vinnu, til við það að mennta sig - ef þú getur haft það ágætt algerlega af slepptu því að leggja nokkuð á þig?

- Ég hugsa að hagkerfinu myndi hnigna með leifturhraða.

Hvað er hægt að gera til að draga úr göllum núverandi kerfis?

- Þörf fyrir eigið fé banka virðist klárlega hafa verið vanmetin.

- Þegar engar opinberar reglur eða skildur gyltu um þetta þá var meðal eiginfjárhlutfall banka í Bretlandi - milli 1880 og 1890, á bilinu 20 - 30%.

- Eftir seinna stríð lækkar meðaleiginfjárstaða banka í sömu löndum í cirka 5-6% að meðaltali. En þá voru teknar upp ímsar reglur sem við könnumst við í dag - þ.e. trygging innistæðna, seðlabankar gerðir að "lenders of last resort", í Evrópu Seðlabankar algerlega í eigu ríkisins.

- Alþjóðlegar reglur sem breytt var í síðustu viku, hækka kvöð um eiginfjárhlutfall úr einungis 2% í 7%.

- Bankarnir eru með öðrum orðum með svo lítið eigið fé, að ekki má við miklum röskunum í fjármálakerfinu til að allt leiki á reiðiskjálfi.

- Eftir hrun Bretton Woods kerfisins upp úr 1970 hefur stærð bankakerfisins í Bretl. aukist cirka 6 falt. Fyrir þann tíma, hafði heildarstærð þess verið stöðug í marga áratugi. EInnig hefur orðið gríðarleg útþensla þess í Bandar. yfir sama tímabil. Áratugina á undan, hafði stærð þess litlum breytingum tekið í langan tíma.

Þetta getur minnkað stórlega hættu af hruni banka:

- Hækkun eiginfjárhlutfalls, sem felur í sér kröfu um að bankar byndi meira fé inni í sínum rekstri sem ekki sé notað til útlána heldur einungis sem varasjóður - þ.e. sannarleg dýrt; en á móti komi að áhætta tengd hugsanlegu hruni viðkomandi banka minnki, sem ætti að leiða til lægri lánskostnaðar viðkomandi banka.

- Að auki minnki hækkuð krafa um eiginfjárhlutfall kostnað almennings, með því að minnka líkur á bankahruni. Það sé almenningi í hag, að minnka líkur þess að slíkur kostnaður falli á skattgreiðendur í framtíðinni. Það sé almenningi í hag, að krefjast hærra eiginfjárhlutfalls en bankar sjálfir hafa áhuga á að hafa.

- Þ.s. hefur gerst er að með því að þjóðnýta tapið af bankakerfum, hefur bankastarfsemi verið gerð af heimsins mest ríkisstyrktu starfsemi og þ.e. alls ekki sanngjarnt.

- Rétt er að bregðast við þessu, með því að þrengja reglur um banka - þannig að líkur á endurtekningu slíkrar atburðaráðsar verði lágmarkaðar.

Ég held að veruleg þrenging regla um eiginfjárstöðu, þ.e krafa um e-h nálægt því sem markaðurinn sjálfur krafðist af bönkum, þegar engar sérreglur giltu þ.e. milli 20-30%, muni geta verið mjög til bóta.

Einnig kemur til greina minni hækkun t.d. í 15%.

Á sama tíma, getur einnig verið gagnlegt að þrengja reglur um "fractional reserve banking" þ.e. krefjast hærra lausafjár byndingar.

Að auki, þarf að skoða akkúrat hvernig "reserve" þ.e. varasjóðir banka eru reiknaðir og einnig hvaða eignir má nýta sem varsjóð.

Ástæður vandans:

- Ákveðið los í reglum um banka, sem virðist hafa átt sér stað undanfarin 20 ár.

- Hallarekstur ríkissjóða landa Evrópu og N-Ameríku.

Fyrri vandinn hefur greinilega gert bankana mjög viðkvæma þannig að þeir mega við litlu svo þeir hrynji ekki.

Seinni vandinn, þ.e. stöðug og viðvarandi eyðsla ríkissjóða Evrópu, N-Ameríku - dælir stöðug miklu magni ríkisskuldabréfa inn í bankakerfin.

Ég hef grun um að þetta tvennt hangi saman og því að samhangandi við að herða verulega reglur um banka verði að koma að því að viðkomandi ríki hætti að lifa um efni fram.

Niðurstaða

Ég er ósammála því að núverandi grunn kerfi sé svo handónýtt, að ekki megi slípa til verstu gallana og auka skilvirkni þess verulega.

Ég er því ekki þeirrar skoðunar að það eigi að fara frá "Fractional Reserve Banking" kerfi yfir í "Full Reserve Banking" kerfi.

Sé ekki þegar haft er mið af mjög raunverulegum árangri efnahags uppbyggingar liðinna 3. alda, að slík umbylting sé skynsöm.

Einnig sjá færslu: Stendur alþjóða fjármálakerfið á brauðfótum áfram, þrátt fyrir endurbætur á alþjóða bankareglum er framkvæmdar voru um daginn?

Ps: Gildandi lög um krónuna: Lög um gjaldmiðil Íslands

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 01:18 | Slóð | Facebook | Athugasemdir (11)

Stjórnmál og samfélag | Breytt s.d. kl. 01:18 | Slóð | Facebook | Athugasemdir (11)

14.9.2010 | 21:18

Stendur alþjóða fjármálakerfið á brauðfótum áfram, þrátt fyrir endurbætur á alþjóða bankareglum er framkvæmdar voru um daginn?

Það voru miklar deilur um þessa hækkun. Fjármálafyrirtækin mótmæltu og einn talsmaðurinn sagði e-h á þá leið, að peningar bundnir innan kerfisins væru peningar er ekki væru að starfa innan hagkerfisins. Vísað var sem sagt til þess, að kostnaður myndi koma fram í minni hagvexti.

En á móti má spyrja sig, hvaða áhættu er verið að taka í staðinn, með því að heimilar risastórum bankastofnunum að starfa, sem nánast hafa ekkert borð fyrir báru, ef koma til snögg ytri áföll?

Höfum við ekki einmitt verið að súpa seyðið af þeim tilkostnaði, að nútíma bankastofnanir eru svo viðkvæmar fyrir áföllum, og hrun þeirra svo dýrt fyrir samfélagið - að almenningur er neyddur til að borga brúsann í staðinn.

Þá kemur spurning, er þetta sanngjarnt?

Martin Wolf fjallar um þetta á bloggi sínu í pistlinum: Basel - the mouse that did not roar

Titillinn er tilvísun til gamallrar "Carry on myndar" sem hét "The mouse that roared"

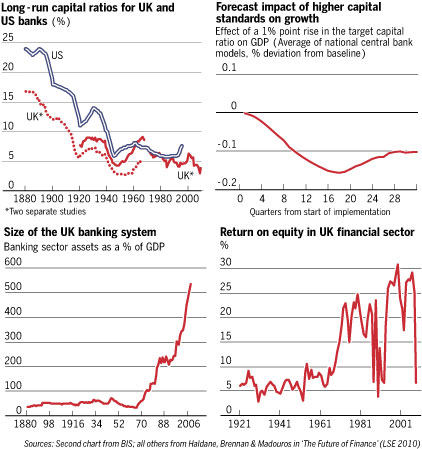

Sjá neðangreinda mynd tekna af hans bloggi.

- Skoðið "Long-run capital ratios for UK and US banks".

- Takið eftir hve meðal eiginfjárhlutfall lækkar mikið eftir seinna stríð.

- En síðan þá, hefur gilt hin nútíma regla, að tiltekið eiginfjárhlutfall er fellt í lög. Greinilegra lægra en einkamarkaðurinn sjálfur krafðist af bönkum, þegar engar reglur giltu.

- Að auki hefur tiltekin lágmarks trygging innistæðna verið við lýði eftir stríð.

- Síðan urðu Seðlabankar svokallaðir "lenders of last resort".

Allt er þetta þjónusta sem samfélagið hefur tekið upp við banka- og fjármálakerfin, sem kostar sannarlega eitthvað - ekki satt.

Einna helst vekur athygli, að fyrir regluvæðingu fjármálakerfisins, var krafan um eiginfjárhlutfall sem kom þá frá markaðinum sjálfum til muna stýfari.

- Skoðum svo "Return on equity in UK financial sector".

- Athygli vekur að hvort tveggja, gróðinn í góðærum hefur snaraukist -

- Og tapið í kreppum einnig.

- Þetta segir manni, að kostnaðurinn við aukna framleiðni bankakerfanna, sé meiri áhætta.

- En þ.e. eðlilegt að lækkun eiginfjárhlutfalls, er eykur framleiðni, vissulega á sama tíma auki áhættu.

- Þá er spurningin - kostnaðurinn við áhættunar er einhver? Hann þarf líka að hafa í huga, þegar kostirnir við aukna framleiðni bankakerfa er metinn.

- Kostnaðurinn í dag af fjármálakreppunni, er milljónir tapaðra starfa og gríðarleg skuldaaukning sem skattgreiðendur þurfa að borga.

- Að lokum, skoðum "Size of the banking system".

- Mjög áhugaverð er gríðarleg útþensla eftir 1970.

- En á undan, virðist heildarstærð bankakerfisins hafa verið stöðug um langan tíma.

- Þetta er eftir að svokallað Bretton Woods kerfi tekur enda, og nútíma"fiat money" sem við getum þítt sem viljaðir peningar, tekur við - þ.e. peningakerfi án grunns í raunverulegum verðmætum.

- Síðan þá virðist stærð bankakerfisins hafa e-h í kringum 6 faldast. Þ.e. að sjálfsögðu gríðarleg breyting. Spurning hvort þetta er raunverulega risastór loftbóla?

Martin Wolf: Basel - the mouse that did not roar

- "both the economy and the financial system have just survived a near death experience;"

- "the costs of the crisis include millions of unemployed and tens of trillions of dollars in lost output,"

- "governments rescued the financial system by socialising its risks"

- "the financial industry is the only one with limitless access to the public purse and is, as a result, by far the most subsidised in the world."

Síðasti punkturinn hjá honum er verður allrar athygli - þ.e. að með því að þjóðnýta tapið af bankakerfunum, sé búið að gera bankarekstur að mest ríkisstyrkta rekstri í heimi.

Martin Wolf: Basel - the mouse that did not roar

- "it is untrue that equity is expensive...once we allow for the fact that more equity reduces the risk to creditors and to taxpayers, as we should."

- "to the extent that creditors bear the costs of failure, more equity means cheaper debt. Thus, if debt were truly unsubsidised, changing the ratio of equity to debt should not affect the costs of funding the balance sheet."

- "to the extent that taxpayers bear the risk, more equity offsets this implicit subsidy. The public at large has zero interest – in fact, a negative interest – in subsidising risk-taking by banks, in general. For this reason, the subsidy it offers by providing free insurance must be offset by imposing higher capital requirements."

- "the public has an interest in imposing higher equity requirements than any individual bank would, in its own interest, wish to bear. Banks create systemic risk endogenously. That cost must be internalised by the decision makers. More risk-bearing capacity is one way of doing so."

Eins og hann bendir á, þá er svar hans við kvörtun bankastofnana þess efnis, að hækkun eiginfjárhlutfalls sem felur í sér kröfu um að bankar byndi meira fé inni í sínum rekstri sem ekki sé notað til útlána heldur einungis sem varasjóður - sé dýrt; sú að á móti komi að áhætta tengd hugsanlegu hruni viðkomandi banka minnki, sem ætti að leiða til lægri lánskostnaðar viðkomandi banka.

Að auki minnki hækkuð krafa um eiginfjárhlutfall kostnað almennings, með því að minnka líkur á bankahruni. Það sé almenningi í hag, að minnka líkur þess að slíkur kostnaður falli á skattgreiðendur í framtíðinni. Það sé almenningi í hag, að krefjast hærra eiginfjárhlutfalls en bankar sjálfir hafa áhuga á að hafa.

Martin Wolf: Basel - the mouse that did not roar

The conclusion, then, is that equity requirements need to be very much higher, perhaps as high as 20 or 30 per cent, without the risk-weighting. It would then be possible to dispense with the various forms of contingent capital that are far more likely to exacerbate panic in a crisis than assuage it. It is only because we have become used to these extraordinarily fragile structures that this demand seems so outrageous.

Að lokum ályktar hann, að í reynd þurfi eiginfjárhlutfall að verða til mikilla muna hærra en hefur tíðkast seinni áratugina - þ.e. milli 20 og 30%.

Þá ályktun dregur hann með því að vísa til hver krafa markaðarins sjálfs var fyrir 1900, er engar sérstakar reglur giltu um banka umfram aðra starfsemi, þannig að eiginfjárhlutfall fór þráðbeint eftir kröfu markaðarins sjálfs.

Niðurstaða

Ég veit ekki um ykkur. En ég held að Martin Wolf hafi heilmikið til sýns máls.

Þessar nýlega hertu reglur séu allendis ófullnægjandi.

Á hinn bóginn, verður samt að viðurkennast að það verður ekki heyglum hent, að hækka kröfu um eiginfjárhlutfall svo stórfellt - mitt í miðri kreppu. En, bankar munu þá óhjákvæmilega draga til sín verulegt fjármagn út úr veltu hagkerfanna, sem myndi á meðan töluvert dýpka samdráttinn.

En á mót kemur, að á sama tíma er erfitt að sjá á hvaða tíma öðrum, vilji til lagfæringar á kerfinu getur verið til staðar. Spurning er einnig, hvor nokkur skapaður hlutur hafi verið leystur með endurbættum svokölluðum Basel reglum - en 7% eiginfjárhlutfall er einnig veik staða. Þannig, að bankar eru enn samt sem áður verulega viðkvæmir eftir sem áður fyrir stórum hagkerfis sveiflum.

Ísland: Þetta er kannski eitthvað vert fyrir okkur að íhuga. Ég held að það sé rétt hugmynd að hækka verulega kröfu um eiginfé banka, sérstaklega hér á landi þ.s. umhverfi bankastofnana er enn meira hætt við sveiflum en víða annars staðar.

Þ.s. bankarnir okkar standa á brauðfótum, þrátt fyrir að krafa sé uppi um 17% eiginfjárhlutfall, þá er ef til vill veltandi því fyrir sér, hvort við eigum ekki að taka upp ráðleggingar Martin Wolf og fara upp í 25% eiginfjárhlutfall.

En munum, að þó slíkt myndi verða dýrt til skamms tíma, þá ætti hröð uppbygging trausts meira en bæta þann kostnað upp. En ef e-h sárlega vantar, þá er það nú einmitt það traust.

Hver veit, ef til vill hafandi í huga að margar erlendar bankastofnanir njóta nú takmarkaðs trausts, þá væri mögulegt að byggja hér upp sterkara og betra bankakerfi en aðrir búa yfir.

En, til þess að svo verði, held ég að ekkert minna dugi, en önnur endurskipulagning okkar bankakerfis - þ.e. sú fyrsta sé þegar dauðadæmd. Svo, krafan um 25% eiginfjárhlutfall ætti að vera sú krafa sem við setjum á næstu kynslóð banka.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 21:20 | Slóð | Facebook | Athugasemdir (5)

12.9.2010 | 20:04

Eru Íslendingar brjálaðir?

Ég byrja á því að taka fram, að ég tek undir a.m.k. verulegann hluta hans gagnrýni. En eins og ég skil það, þá er hún fyrst og fremst á þá sýn er virðist endurtaka sig hér á landi ítrekað á síðustu árum, að þegar vel gengur í einu þá sé allt í einu hægt að stækka sig í þeim geira 10 - 20 falt á nokkrum árum - eða þaðan af enn meira. En eðlilegur vöxtur er vanalega innan við 10%, oft litið á 3-4% árlegan vöxt sem eðlilegann í þroskuðum geirum.

Mynd af Andra Snæ

Ef við beinum gagnrýni okkar í þann farveg, að vera gagnrýni á slíkt óðagot - þá er hægt að vera mjög sáttur við megnið af því sem hann skrifar.

En ég hef sjálfur þá skoðun að sígandi lukkar sé best, þ.e. hefja rekstur sinn smáan, byggja hann síðan upp á hóflegri árlegri stækkun ári eftir ári - en ekki eins og var um okkar banka, að 2. falda stærð á hverju ári.

Visir.is: Í landi hinna klikkuðu karlmanna

andrisnaer.is : Í landi hinna klikkuðu karlmanna

Í dag virðist annað klikkæði í gangi, en þ.e. sú hugsun að hér sé hægt að margfalda á örfáum árum, þá orku sem tekin er úr okkar háhitasvæðum, þá orku á síðan að selja úr landi í því formi að hún verði bundin í langtímaorkusölusamningum við nýja stóryðju.

Þessu fylgir mikill kostnaður, og þörf fyrir stóra viðbótar skuldsetningu okkar orkufyrirtækja, sem er reyndar tilbúin þörf því hún er einungis til staðar, ef raunverulega er þörf fyrir að skapa alla þá orku innan svo skamms tíma - annars vegar - og - hins vegar - raunveruleg þörf fyrir þá gríðarlegu áformuðu viðbótar álvers uppbyggingu er kallar á þessa orkuþörf.

Fyrst, hver er ástæða þessarar klikkunar?

Tölur yfir meðalhagvöxt á áratug á Íslandi: Datamarket

Ég bendi á yfirlitið frá "Datamarket" en þá kemur klárlega fram, að frá og með 9. áratugnum hefur hægt mikið á meðalhagvexti hvers áratugar.

Líkleg skýring er að upp úr 1980 hafi fiskimiðin verið orðin nokkurn vegin fullnýtt, og því ekki þaðan að sækja frekari uppsprettu mikils hagvaxtar.

Íslendingar voru vanir áratug eftir áratug að vera með mjög mikinn meðal-hagvöxt. Sá þíddi einnig, að hér var aukning tekna að sama skapi mikil.

Ef við ryfjum aðeins upp efnahags vandamál 9. áratugarins, þá einkenndist hann af mjög miklum óstöðugleika, þ.e. vinnumarkaðurinn krafðist áfram þeirrar tekjuaukningar sem hann hafði verið vanur að fá, en síðan kom í ljós að verðmæta-aukning úr sjó var ekki lengur fyrir hendi í þeim mæli lengur er til þurfti til að standa undir þeirri tekjuaukningu, þannig að til að bjarga varð ítrekað atvinnuvegunum, þ.e. fella varð gengið og þannig lækka laun.

Á þessu gekk í nokkur skipti, þar til í þjóðarsáttar samningunum frægu, gengust aðilar vinnumarkaðar við því að samþykkja til muna hófsamari launahækkanir þaðan í frá. Eftir þetta, hefur verðbólga hér að jafnaði verið til muna hófstilltari.

Þ.s. virðist vera í gangi, er að við Íslendingar sættum okkur ekki við 3-3,5% hagvöxt. Við viljum aftur 6-7% hagvöxt eins og fyrir 1980. Við viljum verða rík. Við viljum verða successful.

Við störum í öfund á Norðurlöndin.

Við erum alltaf að keyra okkur áfram á samanburði við þau.

Sá samanburður er ekki sanngjarn, því við höfum enn sem komið ekki forsendur fyrir því að hafa hér sömu tekjur og telst eðlilegt hjá þeim! En okkar útflutningur tonn fyrir tonn er miklu minna verðmætur!

Lausnin er að skapa þær forsendur, og aðferðin er þá að auka verðmæti þess er við flytjum út!

Á þessu stendur - en við erum óþolinmóð - við viljum fá þetta í gær!

Þess vegna, erum við ítrekað að fara í þessi ævintýri, er eiga að redda okkur í fullt tekjujafnræði á örfáum árum. Svo rennum við á rassinn, og svo aftur og síðan enn aftur!

Við þurfum að hætta þessari óþolinmæði og sætta okkur við það, að raunverulegt tekjujafnræði mun taka e-h í kringum 25-30 ár, - sætta okkur við sem sagt hægari hagvöxt, en sem hugsanlega verður hægt að viðhalda án frekari stórtjóna!

Leitin að nýjum atvinnutækifærum

- Rauður þráður í gegnum alla þá leiti hefur verið óþolinmæði, þ.e. eins og við viljum vöxt í gær.

- Annar rauður þráður er einnig til staðar, þ.e. stigmögnun - þau eru alltaf að verða dýrari.

- Við erum komin að rökréttum endapunkti þess að vera "crazy" þ.e. að brjálsemin verður að taka enda - en skoðun á skuldastöðu þjóðarinnar ætti að gefa nægar vísbendingar.

Í hvert sinn, á hinn nýji þáttur að vaxa með ógnarhraða - en niðurstaðan er alltaf hin sama, þ.e. hraður vöxtur greinar síðan gjaldþrotahrina flestra í greininni og svo beinum við sjónum okkar annað.

- Fiskfeldið, miklu fjármagni var dælt í það, stöðvar spruttu um hvippinn og hvappinn, mikil bjartsýni kom fram, bent var á gríðarlega framleiðslu Norðmanna, allir fyrðir áttu að hafa eldisstöð, margir aðilar fóru af stað en fæstir kunnu vel til verka, erfiðleikar við eldið komu fram, tekjur dugðu ekki fyrir lánum og stöðvar urðu upp til hópa gjaldþrota.

- Minka/refarækt, en það var eins og fiskeldisævintýrið að mörgu leiti, þ.e. mikil stemming skapaðist, verð voru líka á tímabili há, með sama hætti komu fram margir áhugasamir, lán voru veitt í gríð og erg með svipuðum hætti í gegnum pólit. þrýsting, en sagan varð líka nánast hina sama þ.e. margir fóru af stað meira af kappi en forsjá, verð á skinnum reyndust lægri en vonast var til m.a. vegna þess að það tekur tíma að læra á eldið og ná þeim árangri að full verð fáist fram, fj. aðila gat því ekki staðið við afborganir lána er miðuð höfðu verið við 100% árangur strax, fjöldagjaldþrot urðu í greininni og flest hinna nýju búa lögðu upp laupana og framleiðslu var hætt víðast hvar.

- Hátækni iðnaðurinn, en á 9. áraturinn er þekktari í hugum margra fyrir hátækni-bóluna er endaði í svokallaðri "dot com" bólu og skelli. Við Íslendingar tóku fullan þátt í því, fjölmargir mjög bjartsýnir nýútskrifaðir tölvunnarfræðingar komu fram, og þóttust geta sigrað heiminn helst daginn áður, mjög bjartsýn plön um stórfelldan vöxt fyrirt. voru lögð fram og fengu lánsfjármögnun auk þess að hlutafé var selt fyrir dýra dóma. Sama sagan endurtók sig enn eina ferðina, þ.e. í flestum tilvikum var kappið meira en forsjá, miklu fjármagni var varið í allskonar hugbúnaðargerð en í flestum tilvikum með litlum árangri, að lokum lögðu flest fyrirtækin upp laupana og lánin urðu verðlaus.

- Banka-"crazyð" er sennilega það afdrifaríkasta af þeim öllum. En eftir 2002 cirka-bout hefst veldisvöxtur bankanna, fyrst Kaupþings Banka er náði þeim vexti með því að yfirtaka á hverju ári banka er var cirka-bout jafn stór honum í hvert skipti. Þannig óx hann 100% árlega fram að hruni. Þumalfingurs regla í rekstri er að eðlilegur árlegur vöxtur er frá cirka 3-4% upp í 5-6%. Vöxtur um tugi prósenta, getur átt sér stað stöku sinnum, ef fyrirtæki kemur fram með vöru sem er stórt hitt. En, slíkur vöxtur er undantekning. Tilraunir til að viðhalda vexti í tugum prósenta á hverju ári, bera vanalega vott um mikla áhættusækni. Tvöföldun rekstarumfangs á hverju ári, er augljóst merki um áhættusækni, sem jaðrar við brjálsemi. Á hinn bóginn, ef árleg stækkun rekstarumfang er innan við 10% þá er ekki verið að taka áhættu, sem líklegt er að verði óviðráðanleg öllu jöfnu. Varfærin fyrirtæki geta lifað áratugum saman, og skilað jöfnum hagnaði á slíku bili. En, árleg aukning umfangs í tugum prósenta alltaf stöðugt, er mjög erfið - þ.s. mjög krefjandi er að finna leiðir sem ganga upp til slíks vaxtar þ.e. án þess að verið sé að stíga vanhugsuð skref. Og nær ómögulegt er við erum að tala um árlega tvöföldun umfangs. Þannig, að sá ofurhraði vöxtur okkar banka á umliðnum áratug, hefði átt um leið að kveikja öll aðvörunarljós. Eftir þetta síðasta ævintýri sitjum við með ofurskuldsetningu og sá baggi er þ.s. keyrir núverandi "craze".

- Álcrazið - er síðasta brjálæðið í langri röð. En, þ.s. nú er í gangi eru áætlanir um byggingu ekki bara eins heldur 2ja risaálvera cirka hvort um sig, eins stórt og Reyðarál. Þau á að keyra með uppbyggingu í nýtingu háhita til rafmagnsframleiðslu, sem samsvarar aukningu á milli 100 og 200%. Til að borga fyrir þetta, þarf viðbótar skuldsetningu upp á hundruð milljarða. Undir þetta þarf mjög hátt prósent allrar auðnýtanlegrar háhitaorku í landinu. Þ.s. er verra, er að það á að fara af stað með mjög intensíva nýtingu svæða þ.s. engin nýting eða mjög lítil hefur verið á, fram að þessu og því engin eða lítil þekking á þeirra sérkennum. Einfaldlega ekki vitað hvort hægt er að gera copy/paste á reynslu af nýtingu svæðis A og yfirfæra yfir á nýtingu svæðis B. Það hefur í reynd lítið upp á sig að rífast um hvort þessi nýting gangi upp eða ekki, þ.s. upplýsingar einfaldlega skortir. Þannig að stórar fullyrðingar af eða á um það, rekast á vegg þekkingarskorts. En þarna er klárlega verið að ana út í umtalsverða mikla óvissu, með nýtingu svæða sérstaklega á Norðurlandi sem mjög takmörkuð þekking er á, tja það má vera að nýtingin sé í lagi eða kannski ekki, þetta er bara ekki vitað. Þetta er crazy, að ana með þessum hætti í óvissuna með hundruð milljaðra verkefni, sem verður að ganga upp - annars dettur á okku enn ein skuldasúpan.

- Ástæðan fyrir álævintýrinu virðist vera sú, að við skuldum svo mikið.

- Eina leiðin sem stjv. sjá, er sú leið að auka tekjur nægilega mikið svo við skuldirnar verði ráðið.

- Og eina leiðin til að svo verði með nægilegum hraða sem stjv. sjá, er þessi rosalega stórfellda álvera uppbygging.

- Þ.e. ekki flóknara - án þeirrar uppbyggingar er Ísland greiðsluþrota.

- En er það raunverulega svo slæm útkoma, ( Hversu slæmt væri, ef Ísland færi í greiðsluþrot? Spurning sem vaknar aftur, þegar á ný er útlit fyrir hrun bankakerfisins! ) eða er til önnur leið - án þeirrar uppbyggingar, sem getur forðað okkur frá gjaldþroti? (Nauðasamningar - eina vonin til að forða greiðsluþroti! )

Hvað eiga crazyn sameiginlegt?

Þ.e. samt eitt sameiginlegt við öll þessi "craze" að öll samt sem áður skildu eftir sig einhverja aðila er lifðu af, þ.e. nokkrar eldisstöðvar lifðu af og í dag eru að skila þokkalegum tekjum og árangri. Nokkur fj. minka/refabænda hélt velli og í dag, eru þeir að fá mjög góð verð fyrir sýnar afurðir og útlit í dag fyrir að sú grein, loðdýrarækt, eigi framtíð fyrir sér. Og, síðast en ekki síst, það spruttu upp örfá hátæknifyrirtæki sem raunverulega virkuðu og eru enn að skila sínu.

- Vandinn var ekki sá, að fiskeldi væri röng hugmynd - eða minkabú röng hugmynd - eða hátækni iðnaður röng hugmynd; heldur var vandinn við það óðagot sem skapaðist í öllum tilvikum.

- Þ.e. innlenda óþolinmæðinn sem skapar ítrekað vanda, ekki það að leiðirnar "per se" séu endilega rangar. En, málið er að vanalega þarf meiri tíma til að nýjar atvinnugreinar skapi af sér nýjan uppgang, þ.s. það þarf alltaf að byggja upp þekkingu innan hverrar nýrrar greinar og þ.e. engin skemmri skýrn á því ferli. Svo, nýjar greinar tekur 20-30 ár að gera öflugar, frá því að þær eru hafnar frá 0 punkti.

Þ.s. ég vill gera er að halda okkur við uppbyggingu þess sem þegar er til:

- Uppgangur virðist nú í minka- og refarækt, - verð góð. Þetta er gott mál. Þeir aðilar er hafa haldið velli í dag hafa góða þekkingu á sinni starfsemi. Áhugi virðist innan greinarinnar að efla hana, og nú með þann kjarna af þekkingu sem til staðar er, getur verið visst tækifæri.

- Fiskeldi, er einnig vaxandi grein, en nokkur fyrirtæki er lifðu af crazyð, þau eru í dag með góðan jafnan rekstur, hafa byggt upp góða eldisstofna og eru samkeppnishæf við eldisstöðvar erlendis. Á þeim kjarna er einnig hægt að byggja, og auka við þ.s. fyrir er.

- Hátækni iðnaður og lyfja iðnaður, þó þetta sé ekki sami hluturinn, er nú í dag til staðar uppsöfnuð þekking og reynsla sem hægt er að byggja á og efla. Nokkur velheppnuð hátækni hugbúnaðar fyrirtæki héldu velli. Einnig má nefna Össur hf, fyrirt. er framleiðir dvergkafbáta annað er framleiðir hátækni fiskimerki o.s.frv. Svo eins og ég sagði lyfjaiðnað.

- Svo er áliðnaður - en, á tímabili voru hér framleiddar pönnur og pottar af fyrirtækinu Alpan, sem lagði upp laupana fyrir nokkrum árum. En, þarna er til staðar tækifæri er í dag er ónýtt, þ.e. að nýta til framleiðslu e-h af því áli sem hér er framleitt. Það er þó ekki rétt, að gera þetta með þeim hætti að taka risalán og stórfellda áhættu. Hefja þetta í smáum stíl, því við þurfum að læra að vinna með þetta efni, þ.e. ál.

- Síðan, er það markaðssetning á þjónustu ísl. spítala og hjúkrunardeilda erlendis. En eitt af því fáa hér sem raunverulega er í heimsklassa eru okkar spítalar og sá árangur er þar hefur náðst fram. Fyrirséð er að á allra næstu árum verður mjög erfitt að tryggja að ekki verði tjón á þeim standard er hér hefur náðst fram, þ.s. algerlega fyrirsjáanlega verður sá geiri í fjársvelti. Á því vandamáli sé ég enga aðra lausn, en að sá geiri afli sér sjálfsaflafjármagns og þá með því að markaðssetja sína þjónustu til útlendinga. En, allt það fé sem okkar spítalar og hjúkrunardeildir geta með þeim hætti aflað sér, mun auðvelda það að viðhalda okkar þjónustukerfi í heilbrigðisgeiranum á þeim standard, er náðst hefur fram. Almenningur getur hreinlega ekki tapað á slíku.

- Núverandi álverksmiðjur haldi áfram sinni starfsemi og ef Straumsvík fær að stækka, en það verði síðasta uppbygging á álverum hér. Þær verksmiðjur er fyrir eru megi stækka, en af frekari nýjum álverum verði ekki.

- Áhersla verði þess í stað á þróun aðferða til að nýta okkar orkuauðlindir til að framleiða eldsneyti hér innan lands. Sem dæmi er hægt að framleiða metanól hérlendis með þeim hætti að vatn er rafgreint síðan vetninu umbreytt í metanól með því að nýta koltvísýring tekinn úr útblæstri t.d. álvera og einnig kvá vera hægt að nýta til þess brennistein tekinn út útblæstri háhitasvæða ( Hvernig förum við að því, að skipta út innfluttu eldsneyti og það raunverulega með hagkvæmum hætti? ).

- Að auki er hægt að nýta tilfallandi lífrænar leyfar frá landbúnaði til að framleiða Metan, sem einnig má nýta sem eldsneyti á bifreiðar og önnur tæki er ganga fyrir sprengihreyflum. Þ.s. næst fram með ofangreindum aðferðum er sparnaður á innflutningi á eldsneyti sem getur skipt okkur miklu máli, því þá getum við nýtt þann gjaldeyri í e-h annan innflutning í staðinn.

- Svo að lokum er áhugavert tilrauna-verkefni þ.s. ræktað er hér erfðabreytt bygg, sem hefur verið erfðabreytt þannig að það innihaldi mannprótein svokölluð. En, það eru tiltekin prótein sem nýtast til lyfjagerðar. Þetta er mögulega mjög verðmæt ný búgrein. En ljóst er að landbúnaður hér getur aldrei keppt þráðbeint við erlendan landbúnað í því akkúrat sama er erlendur landbúnaður ástundar. Þannig, að eina leiðin er að finna e-h sem annað af hvoru erlendur landbúnaður vill ekki gera eða getur ekki framkvæmt. Þ.e. einmitt vegna þess, hve ólíklegt er að aðrir leiki sama leikinn eftir, sem gerir það vænlegt hugsanlega að prófa það hér! En ef raunveruleg hætta væri á að bygg erfðabreytt eða ekki erfðabreytt gæti kynblandast við aðrar grastegundir hér, þá hefði það líklega gerst fyrir löngu síðan, en byggrækt var hér ástunduð á fyrstu öldum eftir landnám. Svo ég tel hættuna þarf af leiðandi hverfandi einmitt vegna þess, að bygg-blendingar eru ekki löngu orðnir útbreyddir í ísl. náttúru.

- Auðvitað var þetta ekki tæmandi listi - við að sjálfsögðu höldum áfram veiðum og vinnslu - en ég reikna ekki með neinni dramatískri tekjuaukningu þaðan.

Án risaálvera erum við greiðsluþrota!

Þetta er að ég held ástæða þess að ríkisstj. keyrir svo fast á þessi risaplön. En svo hár er skuldaveggurinn framundan, munum að einnig þarf á endanum að greiða af lánunum teknum í gegnum AGS prógrammið; að þau dramatísku plön þ.e. 2 risaálver á skalanum Reyðarál er einfaldlega þ.s. til þarf svo Ísland verði ekki fyrirsjáanlega greiðsluþrota.

- En, ég held að þegar sé orðið ljóst að af þeim fyrirætlunum verður ekki.

- En ég bendi á, að nýverið var láni til OR hafnað af Þróunarbanka Evrópu, og á það lán var stólað af stjv. er þau í sumar óskuðu eftir tilboðum í Búðarhálsvirkjun. En án hennar verður ekki af stækkun Straumsvíkur.

- Þ.s. þetta er virkjun tengd þegar starfandi álveri, þá er áhættan í reynd sáralítil. Því er það áhugaverð vísbending virkilega þegar ekki tekst einu sinni að tryggja fjármögnun þeirrar framkvæmdar.

- Ég tel ólíklegt að Icesave ráði mestu um, fremur að skuldastaða OR ráði ákvörðun erlendra bankamanna. Sama muni eiga við þegar þeir skoða stöðu LV. Staða LV er þó skárri en staða OR, en á móti kemur að LV er að óska eftir til muna stærri lánum, og þau eru til verkefna með umtalsvert hærri áhættustuðul. Að lokum skoða bankamenn einnig skuldastöðu eigenda OR þ.e. Reykjavíkur og ríkisins sem er eigandi LV.

- Sú niðurstaða þeirra að neita lánsfjármögnun, er líklega sanngjörn miðað við mat á greiðslugetu OR - Reykjavíkur og LV - ríkisins. En bæði borgin og ríkið er á allra ystu mörkum nú þegar skuldalega séð. Vafasamt að hvorir tveggja ráði við nokkrar viðbótar skuldbindingar.

- En eðlilegt mat er því, að ef verkefnin feila af einhverjum orsökum í miðjum klíðum og skuldirnar falli á borgina eða ríkið, þá muni það verða báðum að falli. Þannig, hafandi í huga að erlendir bankar eru varfærnari í lántökum í dag en fyrir kreppu, þá sennilega verður það skoðast sem ólíklegt úr þessu, að af þessum verkefnum verði.

Þár eru einungis 2. möguleikar eftir þ.e. :

- Greiðsluþrot - ( Hversu slæmt væri, ef Ísland færi í greiðsluþrot? Spurning sem vaknar aftur, þegar á ný er útlit fyrir hrun bankakerfisins! )

- Nauðasamningar - (Nauðasamningar - eina vonin til að forða greiðsluþroti! )

Seinni kosturinn er sá skárri - þó sá fyrri sé alls ekki sá endanlegi stóri dómur sem margir hafa með mjög ýktum hætti fullyrt að hann sé.

Kv.

Stjórnmál og samfélag | Breytt 13.9.2010 kl. 18:37 | Slóð | Facebook | Athugasemdir (3)

11.9.2010 | 00:46

Írland eins og við í vandræðum með banka - ákv. tekin um að skipta upp Anglo Irish, báðir helmingar lagðir niður á 4. árum!

Fimmtudaginn 8. september, tók ríkisstj. Írlands ákvörðun um að skipta Anglo Irish, stærsta banka Írlands, upp í 2 hluta. Í öðrum hluta verði skuldirnar en í hinum innistæðurnar. Með þeim hætti verði innistæðueigendur varðir fyrir frekari áföllum, frá vaxandi fj. slæmra skulda innan skuldapakka hins nú sáluga Anglo Irish.

Þessi breyting hefur engin áhrif á þá 100% tryggingu írskra stjv. á öllum innistæðum á vegum írskra banka, hvar sem innistæðueigendur er að finna. En, í þeirri tryggingu lá einmitt gríðarlegur kostnaður, ef ákvörðun hefði verið tekin um að leggja starfsemi Anglo Irish að fullu niður þá þegar, en þá hefði þurft að greiða út allar innistæður bankans, sem hefði verið mjög stór fjárhagslegt áfall fyrir írsk. stj.

Samt sem áður, eru vandræði Anglo Irish búin að vera mjög stór myllusteinn um háls írskra stjv. Þau eru ákveðin í að koma honum frá, eitt skipti fyrir öll.

En, vandræði Anglo Irish höfðu ágerst í seinni tíð, þrátt fyrir mikinn peningaaustur írskra stjv. fram að þessu, og bankinn virtist enn á ný stefna fram af hengiflugi. Stjv. sáu sitt óvænna.

Með þessari aðgerð á með öðrum orðum að lágmarka kostnað fyrir írska skattgreiðendur, hugmyndin er að bankinn verði endanlega aflagður, en að álaginu þ.e. kostnaðinum af því, verði dreift yfir 4 ár.

Vandræði bankans, voru farin að valda írskum stjv. verulegum vandræðum á skuldabréfamörkuðum, þ.e. vaxtakrafa fyrir 10 ára bréf, var víst komin upp í 6% - sem er algeng viðmiðun og talið sársaukamörk, allt umfram 6% talið merki um að markaðir telji viðkomandi ríki á leið í þrot.

Þannig, Írsk stjv. urðu að bregðast við og það með mjög ákveðnum hætti. Síðan verður að koma í ljós, hvort þessi aðgerð mun skila tilætluðum árangri, að losa mjög erfiðann myllustein af stjv. og skattgreiðendum, og hjálpa stjv. að ná stjórn á ástandinu - og einnig um að sannfæra fjárfesta um það að Írland ráði við sín vandamál!

---------------------------

Sjá fréttaumfjöllun:

NY Times: Investor Fears Force Split-Up of Irish Bank

"In an era of global banking excess, Anglo Irish was one of the most reckless lenders, funneling the bulk of its loans into the country’s real estate market. When the market crashed, so did Anglo Irish, prompting a government takeover...Of the $96 billion in loans on Anglo Irish’s books when the government stepped in, only about $15 billion are receiving payments, according to bank management."

"According to widely read research by Barclays Capital, for a country to borrow at a 6 percent rate of interest is “unbearable” and represents a prelude to a bailout or rescue — especially if cheaper borrowing is made available from the rescue fund."

"In the case of Greece earlier this year, the country quickly began to lose the confidence of the markets once its borrowing costs surpassed 6 percent."

"“It’s déjà vu all over again — but this is different from Greece,” said Daniel Gros of the Center for European Policy Studies in Brussels. If Irish banks “can’t refinance themselves, the numbers get very big very quickly,” he said."

"Mr. Gros pointed out that loans to depleted Irish banks from the European Central Bank were about 40 percent of the country’s G.D.P., a dynamic that he contended was unsustainable and would ultimately lead to Ireland seeking assistance from Europe and the I.M.F."

Bloomberg: Anglo Irish to Be Split as Ireland Seeks ‘Finality’

"Standard & Poor’s last month said Ireland may have to pump as much as 35 billion euros ($45 billion) into Anglo Irish, which collapsed last year as the country’s property market slumped. Ireland is seeking to resolve the issue as its sovereign borrowing costs soar on concern the weight of bank bailouts will cripple the nation."

Guardian: Anglo Irish Bank split in two

"Mike Aynsley, Anglo Irish Bank's chief executive, said clarity from the Irish government on the future of the bank may help stem a decline in deposits. Customer deposits fell by about €4bn to €23.1bn in the first half of the year."

Huffington: Ireland Will Split Troubled Anglo Irish Bank In Two

"Finance Minister Brian Lenihan said Wednesday,,,noting that Anglo owes euro72 billion to depositors worldwide, particularly in the United States, where Anglo-owned properties are lying derelict or bankrupt from New York to Florida. "If we let those deposits go, we let Ireland go with it. We would do fierce damage to our economy," Lenihan said in an interview. "If we closed Anglo tomorrow, 72 billion would be owed and must be paid out immediately, and the taxpayer cannot afford that.""

"Lenihan said the "good" splinter of Anglo would become a deposit-only bank "completely separated from Anglo's loan assets."...The bad bank would gradually dispose of Anglo's largely dysfunctional book of loans to Ireland's construction and property barons, many of whom went to the wall after Ireland's runaway property market burst in 2008."

"And the European minister for competition, Joaquin Almunia, signaled Wednesday he would accept the government's plans for splitting Anglo too."

"The stunning failure of Anglo – which recorded more losses than any other bank worldwide in 2009 and appears on course to do the same this year – has been eroding international confidence in the ability of Ireland to keep financing and paying its own mounting national debt."

"On Wednesday, 10-year Irish treasuries were commanding premiums of 6.05 percent, some 3.8 percentage points above German bonds – just off Monday's Irish high of 3.91 points dating back to the creation of the euro."

---------------------------

Magnaður lestur - ekki satt?

- "The stunning failure of Anglo – which recorded more losses than any other bank worldwide in 2009 and appears on course to do the same this year"

- "In an era of global banking excess, Anglo Irish was one of the most reckless lenders, funneling the bulk of its loans into the country’s real estate market. When the market crashed, so did Anglo Irish, prompting a government takeover"

- "Finance Minister Brian Lenihan said Wednesday,,,noting that Anglo owes euro72 billion to depositors worldwide, particularly in the United States, where Anglo-owned properties are lying derelict or bankrupt from New York to Florida."

- Of the $96 billion in loans on Anglo Irish’s books when the government stepped in, only about $15 billion are receiving payments, according to bank management."

Last week, the bank’s new chief executive Mike Aynsley, an Australian, came closest to fingering why Anglo went so bad. “Hubris played a very, very big part,” he said.

Sean FitzPatrick, David Drumm and his followers became so enmeshed with entrepreneurs and enterprise, that they began to think and act as though they were entrepreneurs themselves.

These were bankers who forgot they were bankers. The bank board was stacked with Anglo executives, former executives or entrepreneurs. The dividing line between those who take risks, and those whose primary job was to manage, control and measure risk became blurred.

Brendan Murtagh is a classic example of Anglo’s attitude to risk. He was a director and large shareholder in Kingspan, the maker of insulation panels and floor tiles.

At the peak of the boom, Kingspan shares reached €22. Murtagh was a very wealthy man. He invested and became a key shareholder in a property company, Howard Holdings.

Anglo lent to Howard and took personal guarantees from Murtagh as security.

Kingspan and Howard were both exposed to the commercial property. So when the market turned, both Howard’s property assets and the Kingspan shares went in the same steep downward direction. Anglo’s “comfort” security was gone. It was poor risk management.

In many property deals, Anglo would lend to wealthy individuals to fund their equity participation in a syndicate. It would then lend the syndicate the money to purchase a property.

As a result, the loan to value on the deals was in effect 95%-100% and the bank was totally exposed to the fall in value of the property.

Brendan McDonagh, chief executive of the National Asset Management Agency (Nama), said last week that it was the emergence of these types of deals that led to the steep widening of discounts on loans transferred by Anglo and Irish Nationwide.

“In some cases where banks said they were lending at 75% loan to value, that ended up close to 100% loan to value,” he said.

He added that Nama is attaching no value to personal guarantees.

Maarten van Eden, Anglo Irish Bank’s chief financial officer, says that another big problem was that Anglo was lending-driven.

Rather than raising deposits to then lend to clients, Anglo did things the other way around. The bank went out and sought deals and then “back filled” with funding. And unfortunately for the Irish taxpayer, funding was both bountiful and cheap.

Aynsley tells the tale of a pub entrepreneur he met shortly after arriving in Ireland. The businessman did not bank with Anglo, but was courted by it.

He recounted to Aynsley how he was met at a pub auction by a Anglo loan officer with a cheque for €500,000 “for the deposit if you need it”.

Anglo has also made €5 billion of loan loss provisions outside of its Nama-bound commercial property book.

The bank has large exposures to entrepreneurs such as Seán Quinn and Barry O’Callaghan, of EMPG. In both cases, the bank’s security was limited and largely on the men’s shares in businesses.

The reason why the other Irish banks set off in pursuit of Anglo was not just the short-term impact of a year’s record profits, or the lure of commercial property. What AIB particularly feared was the loss of a generation of Ireland’s wealthiest business leaders to Anglo, a tectonic shift in Irish banking.

In the new Irish banking universe, there will be a different attitude to this kind of name lending and to risk. And not just at the new Anglo.

---------------------------

Niðurstaða

Þ.e. ljóst að stjórnendur Anglo Irish voru í engu betri en stjórnendur ísl. bankanna. Lánastefna bankans eins og hér, virðist hafa verið áhættusöm svo líkja verður því við fífldirsku.

Það má segja, að miðað við hve ástand lánapakka Anglo Irish var, þegar hann féll - þá hafi megnið af lánum bankans verið hrein froða sbr. 84% í vandræðum við hrun bankans.

Spurning hvort írsk. stjv. ættu ekki að taka það til fullrar athugunar hvort stjórnendur Anglo Irish, hafi verið með skipulagt svind í gangi. En, miðað við tölurnar að ofan, þ.e. hve froðukennd lánin virðast hafa verið, þá er klár ástæða til að skoða mál bankans út frá þeirri forsendu að um skipulagt svind hafi verið um að ræða.

En, ég votta írsku þjóðinni samúð mína, en þessum eina banka og stjórnendum hans, virðast vera nærri því að takast að koma ríkissjóð Írlands á hnén.

En, skuldabréf írskra stjv. rufu í þessari viku 6% múrinn í vaxtakröfu fyrir 10 ára bréf. Þegar þetta gerðist snemma á árinu í tilviki Grikklands, þá var atburðaráðsin hröð.

Írskum stjv. hlýtur hættan að vera ljós og sú aðgerð að leggja Anglo Irish í reynd niður, er klárlega ætlað að eyða þeirri óvissu. En, óljóst er hvort sú verði reyndin, því þó kostnaðinum sé dreift á 4 ár, þá verður þetta samt mjög erfitt.

Írsk stjv. eru með hæsta hallann á sínum ríkissjóði. Skuldirnar fara hratt hækkandi. Aðgerðir til að stemma stigu við hratt minnkandi tiltrú fjárfesta verða að vera ákveðnar og afgerandi.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 00:54 | Slóð | Facebook | Athugasemdir (0)

9.9.2010 | 02:37

Hægir á þýsku efnahags vélinni! Evruhagkerfið enn í vanda!

Skv. nýjustu tölum frá Þýskalandi bendir flest til að vöxtur 3. ársfjórðungs verði ívið minni en á 2. ársfjórðungi 2010. Þetta kemur engum á óvart enda fastlega reiknað með þeirri útkomu, þegar fréttir fóru að berast af því í sumar sem leið, að farið væri að hægja á hagvexti í Bandar. Að auki, hægði einnig á vexti í Japan á 2. ársfjórðungi auk þess að í Kína minnkaði hagvöxtur einnig, - sem þíðir þó samt að hann telst þar enn mikill.

Þ.s. Þýskaland treystir nú á útflutning til þess að rétta þjóðarskútuna af, þá að sjálfsögðu getur ekki annað en hægt einnig á hagvexti í Þýskalandi, þegar þessi niðursveifla á útflutningsmörköðum þjóðverja fer að skila sér í samdrætti í pöntunum.

Þ.e. akkúrat þ.s er farið að gerast núna, þ.e. pantanir frá þýskum útflytjendum eru farnar að skreppa saman.

Þetta mun auðvitað einnig hægja á hagvexti á Evrusvæðinu sem heild!

Eins og sést til hliðar, þá kemur minnkun pantana klárlega fram!

Fall in German orders points to slower growth

"Even if German growth slows over the rest of the year, economists generally do not expect a double-dip back into recession. Although worries have grown about the outlook for the US economy, demand for German exports from Asia is expected to remain robust."

Á hinn bóginn, þ.s. cirka 40% af útflutningi Þýskalands fer til Evrópu, þá má fastlega reikna með, að samdráttar aðgerðir þær er ríkisstjórnir planleggja að innleiða á næsta ári, komi til með að minnka eftirspurn þar eftir þýskum vörum.

Um það getur munað nokkur í Þýskalandi.

Fall in German orders points to slower growth

"Germany’s economy will feel the impact of fiscal austerity programmes across the eurozone, compounded by the weakness of the southern European economies worst hit by this year’s crisis over public finances."

Áhugavert er, að þegar tölur um minnkandi pantanir eru skoðaðar nánar, þá er mesta minnkunin einmitt frá öðrum löndum Evrusvæðisins en Þýskalandi.

Fall in German orders points to slower growth

"Details of July’s orders figures showed the steepest fall was from other eurozone countries, down 6.1 per cent after soaring by 12.8 per cent in June. Domestic orders were down by a much more modest 0.3 per cent."

Hvað með krísuna á Evrusvæðinu?

Áhuga vekur, að markaðir virðast á nýjan leik vera farnir að ókyrrast - eftir að þeir róuðust nokkuð eftir að ESB tilkynnti um stofnun risastórs björgunarsjóðs.

Þetta sést á því, að vaxtakostnaður ríkja á markaði fyrir skuldabréf er greinilega á nýjan leik á uppleið, sem er vanalega túlkað með þeim hætti, að mat markaðarins á áhættunni við það að kaupa þau ríkisskuldabréf fari hækkandi.

Germans are wrong: the eurozone is good for them

Eins og sést á myndinni, sem finna má á blogginu hans Martin Wolf, þá má lesa þar út nokkra greiningu á vanda Evrópu - sbr. "Net investment rates" en þar koma fram skýr ummerki bóluhagkerfa á Írlandi og á Spáni.

En öll þessi lönd, þ.e. Írland, Spánn, Portúgal og Grikkland - sem voru þarna með fjárfestinu yfir meðaltali Evrusvæðisins og einnig Bandar. eru í dag í vandræðum, en mismiklum þó.

Do not fall for talk of European solvency

"The gap in the yields – the spread – between the 10-year bonds of peripheral eurozone countries and Germany has been growing at an alarming rate. It is now close to the level that prevailed in the days before the European Union decided to set up its bail-out fund in May...Last Friday, the spreads were 3.4 per cent for Ireland, 9.4 per cent for Greece, 3.4 per cent for Portugal, and 1.7 per cent for Spain. The yield on 10-year German bonds is currently ridiculously low, about 2.3 per cent."

Eins og Wolfgang Münchau segir, þá eru vextir sem markaðurinn krefst fyrir 10 ára skuldabréf, komnir u.þ.b. upp að þeim mörkum, og þegar ESB tilkynnti um björgunarsjóðinn.

- Svo að klárlega eru fjárfestar ekki að kaupa að ástand mála í þeim löndum sé að skána.

- Takið eftir, að tölurnar eru yfir muninn á vöxtum milli Þýskra bréf og hinna - þannig að Spánn var að borga 2,3% + 1,7% = 4% skv. þessum upplýsingum.

- Skv. því, er krafist 11,7% vaxta fyrir 10 ára grísk bréf, 5,7% vaxta fyrir 10 ára írsk bréf og 5,7% vaxta fyrir 10 ára portúgölsk bréf.

Ef skilningur fjárfesta er réttur, er krísan á Evrusvæðinu ekkert að skána - þó engir stórir atburðir hafi átt sér stað nýverið.

- En það virðist að í september sé smávegis spennutímabil framundan!

Fears rise as EU nations aim to raise borrowing

"The eurozone debt crisis is about to enter a critical phase as governments prepare to step up borrowing in the capital markets to fund their faltering economies.

Eurozone governments will try to raise €80bn ($103bn) in September compared with new bond issuance of €43bn in August. Spain is expected to attempt to borrow €7bn in September compared with €3.5bn in August, according to ING Financial Markets."

Auðvitað er alls ekkert víst að nokkur stórtíðindi muni eiga sér stað, en klárlega eru fjárfestar að spenna greiparnar nokkuð milli vonar og ótta um þ.s. getur hugsanlega gerst!

Hver er grunnvandi Evrusvæðisins?

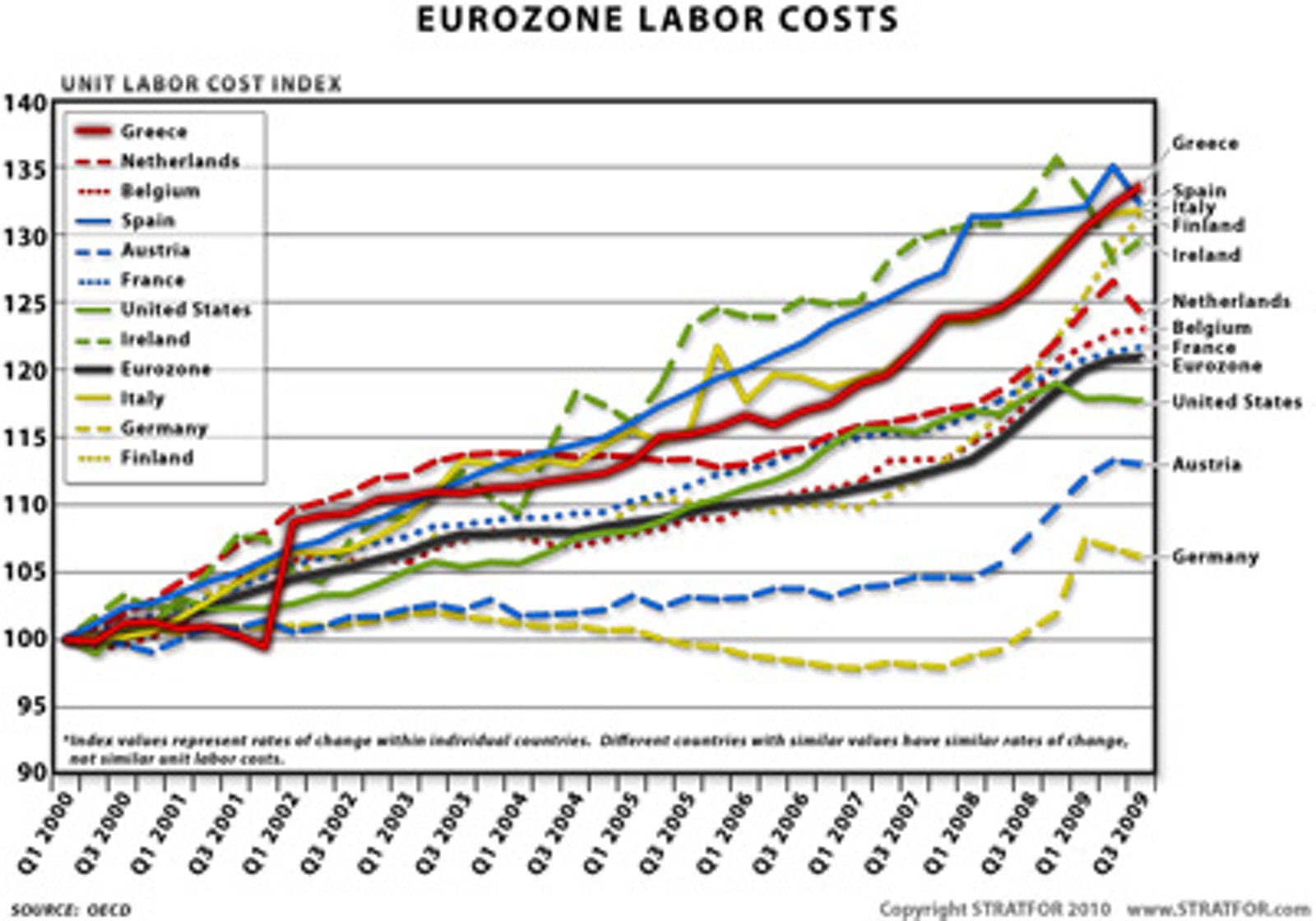

- Hann er sá að sum lönd létu innlendar kostnaðarhækkanir fara úr böndum, eins og sést á myndunum að neðan, á meðan önnur héldu þeim í skefjum og gott betur.

- Eins og sést á myndinni "Eurozone Labor Costs" þá hækkuðu laun mun minna í Þýskalandi og Austurríki, en meðaltal Evrusvæðisins.

Germany’s rebound is no cause for cheer

"Germany entered the eurozone at an uncompetitive exchange rate and embarked on a long period of wage moderation. Macroeconomists would say Germany benefited from a real devaluation against other members."

- Sem sagt, með því að lækka laun hjá sér hlutfallslega og einnig absolút, þá í reynd lækkuðu þjóðverjar hjá sér raungengi.

- Á sama tíma hækkuðu öll lönd Evrópu laun umfram þ.s. gerðist og gekk í Þýskalandi. Niðustaða, að þýskar vörur urðu mjög samkeppnishæfar - í reynd tiltölulega ódýrar, og þýskar vörur á umliðnum áratug seldus í svo miklum mæli til annarra landa Evrópu, að Þýskaland byggði upp viðskiptahagnað við nær öll meðlimalönd Evrusvæðisins.

- Á myndinni "Real Exchange Rates Compared to Germany" sést að allan umliðinn áratug, var verðbólga í reynd umtalsvert hærri í löndunum 4 en í þýskalandi. Svo það voru ekki einungis laun er hækkuðu umfram þ.s. gerðist í Þýskalandi, heldur einnig almennt verðlag.

- Þ.s. á eftir að reynast erfitt, að þ.s. ekki er hægt að framkvæma eina stóra gengisfellingu, er einungis í boði að lækka kostnað og almennt verðlag í gegnum "deflation" þ.e. verðhjöðnun.

- Síðan, að þ.s. vitað er, að þjóðverjar ætla að halda áfram sinni stefnu, þ.e. kostnaðar aðhald - með öðrum orðum, þeir ætla sér ekkert að heimila launa- eða verðhækkanir hjá sér.

- Þá er engin önnur leið í boði fyrir hin ríkin, en að lækka kostnað hjá sér í absolút skilningi í samanburði við Þýskaland, þar til að þau eru orðin samkeppnisfær á ný - með verðhjöðnun!

- Verðhjöðnun er því miður ekki hraðvirkt ferli - sbr. skv. AGS um Írland ( Ireland: 2010 Article IV Consultation—Staff Report ) "The recent decline in unit labor costs from their high levels will need to be sustained to close the competitiveness gap and make a material difference to growth prospects." - "The annual pace of price decline was 2½ percent in April," - "Staff projects that Irish prices will continue to fall in the next two years."

- AGS segir fullum fetum, að leiðin í boði sé að vinna til baka samkeppnishæfni með verðhjöðnun og að starfsm. AGS reikni með 2. árum til viðbótar fyrir Írland í ástandi verðhjöðnunar.

Verðhjöðunin á Írlandi sést alveg klárlega á myndinni "Real Exchange Rates Compared to Germany" og þar sést einnig, að þrátt fyrir djúpa kreppu virðast verð ekki enn lækka í Grikklandi, né virðast verð vera að lækka á Spáni eða í Portúgal.

En án verðhjöðnunar geta þau lönd ekki unnið til baka hina töpuðu samkeppnishæfni gagnvart Þýskalandi - og að auki ekki heldur, gagnvart öllum þeim löndum þ.s. verðbólga var lægri en hjá þeim.

Ástæða þess, að þetta samkeppnishæfnis vandamál er svo alvarlegur vandi, og að auki að hann er raunveruleg ógn við tilvist Evrunnar - er sá:

- Að ef þú flytur meira inn en þú flytur út, safnar þú skuldum.

- Á sama tíma, þá safnast upp fjármagn í landi, sem hefur mikinn hagnað af útflutningi sbr. Þýskaland.

- Ástand þ.s. sum löndin safna bara skuldum á meðan hin safna peningalegum eignum - er í eðli sínu óstöðugt, þ.e. stenst ekki til lengdar.

- Ályktun: Kreppan á Evrusvæðinu var því óhjákvæmileg og hefði orðið fyrr eða seinna, þó svo kreppan í Bandar. hefði ekki þjónað sínu hlutverki sem "trigger moment".

Þ.s. Þýskaland flóði allt í peningum, þá voru þýskir bankar mjög duglegir á umliðnum áratug við það að lána - og í kaldhæðni örlaganna, slóu ríkin sem keyptu vörur í vaxandi mæli af Þjóðverjum á umliðnum áratug, mjög gjarnan lán fyrir þeim viðskiptum einmitt í þýskum bönkum.

Svo sú uppsöfnun skulda sem átt hefur sér stað í löndunum á Evrusvæðinu er að stórum hluta til uppsafnaðar viðskiptaskuldir við Þýskaland.

Þannig héldu löndin sem keyptu af þjóðverjum í reynd uppi atvinnustigi og um leið hagvexti í Þýskalandi.

Svo nú, þegar boðskapur þjóðverja til þeirra er, kreppan er ykkur að kenna!

Þá er ekki ólíklegt að mörgum í þeim löndum sárni og biturleiki muni grafa sig um, þegar þau lönd upplifa á næstu árum vaxandi atvinnuleysi og samdrátt, á meðan hið óhjákvæmilega tímabil verðhjöðnunar mun ganga yfir.

- En, þ.s. Írland má hafa sem hliðsjón - en þar hefur verðhjöðnun staðið yfir síðan 2008 og skv. AGS stendur hún yfir a.m.k. 2 ár til viðbótar.

- Eins og sést að ofan, þá eru verð á Spáni stödd á cirka sama stað og verð á Írlandi í dag, þannig að ef viðmið AGS á Írlandi er yfirfæranlegt á ástand mála á Spáni, þá á Spánn eftir að ganga í gegnum 2 ár af verðhjöðnun. Portúgal ef til vill sleppur með rúml. 1 1/2 ár.

- Grikkland á þá eftir milli 3 og 4 ár af verðhjöðnun. Hún er ekki enn hafin!

"By staff’s estimates, the potential growth rate will rise gradually (from current rate of about 1%) to about 2½ percent by 2015 as the internal imbalances—arising from rapid credit growth, overvalued property prices, and high price and wage levels—are corrected."

- Það sama á að sjálfsögðu við hin löndin eins og Írland, þ.e. að meðan ástand verðhjöðnunar varir, þá minnkar hagvaxtar-geta hagkerfisins.

- Þetta er þó tímabundið ástand sem líkur þegar verðhjöðnun er aflokið.

Þetta er neikvæða hliðin á Evrunni, þ.e. ef þú ert með eigin gjaldmiðil sbr. Írland í stað 4 ár af verðhjöðnun, hefði verið hægt að framkvæma eina stóra gengisfellingu.

Þá er kostnaðarlækkunin framkvæmd í einum rikk, og því hagvaxtargeta hagkerfisins endurnýjuð með hraði, í stað þess að það taki eins og á Írlandi 4 ár að endurvinna tapaða hagvaxtargetu.

Þ.s. það tekur lengri tíma að endurvinna tapaða hagvaxtargetu með verðhjöðnun, þá verður tap hagkerfisins mun meira en ella og að auki atvinnuleysi öllu að jafnaði meira.

Hvað með Ísland?

Ofangreint þíðir þó ekki endilega, að atvinnuleysi á Íslandi geti ekki átt eftir að aukast verulega héðan í frá, enda var okkar efnahags áfall það langstærsta - sem ætti að skila ef allt annað er jafnt, einnig stærsta samdrættinum og því stærsta atvinnuleysinu.

Svo, þ.e. engin ástæða fyrir okkur Íslendinga að hrósa happi enn, þ.s. skv. nýjustu tölum um okkar hagkerfi, er hér enn bullandi samdráttur, sem ætti að orsaka aukningu atvinnuleysis frá því sem nú er!

Samt sem áður, þá er punkturinn sá að hið stóra gengisfall krónunnar er átti sér stað um árið, ætti öllu jöfnu að skila endurkomu hagvaxtar - fljótlega á eftir.

Eitthvað greinilega veldur því, að svo hefur ekki gerst!

Hugsanlega er samdráttar-aðgerðum um að kenna, þ.e. skattahækkunum ásamt háum vöxtum, sem víxlverka við neikvæð áhrif á hagvöxt af völdum mikilla skulda fyrirtækja og almennings.

Kv.

Staðan er einfaldlega skelfileg! Tal ríkisstj. og stuðningsmanna, allt frá áramótum 2009 og 2010, þess efnis að útlitið sé betra en horfur hafi verið um, virðast nú innihaldlaust raus, sem einföld áhorfun á raunstöðu geri að hreinu kjaftæði!

Tölur Hagstofu Íslands um hljóta að hafa komið eins og köld vatngusa yfir menn, innan ríkisstj. flokkanna, en forsætisráðherra var svo sérdeilis óheppin að hafa lýst því yfir kvöldið áður að horfur í efnahagsmálum bæru vott um glæsilegann árangur í því, að snúa efnahagsmálum þjóðarinnar til betri vegar. Nú lítur hún út eins og hún sé ekki með á nótunum, viti ekki hvað er að gerast. Þ.e. hin vinsamlega skýring!

Annar ársfjórðungur 2010, Hagstofa Íslands

- Einkaneysla, - 3,2%

- Samneysla, + 1,0%

- Fjárfesting, - 4,7%

- Útflutningur, + 2,8%

- Innflutningur, - 5,1%

- Þjóðarútgj., - 7,4%

- Hagvöxtur, - 3,1%

Ef eitthvað er, þá er enn áhugaverðara að skoða tölur Hagstofu Íslands þ.s. þróun er borin saman milli áranna 2009 og 2010, í gegnum samanburð á tölum 2. ársfjórðungs hvors árs.

Samanburður á 2. ársfjórðungi 2009 við annan ársfjórðung 2010

- Einkaneysla -2,1%

- Samneysla -1,9%

- Fjárfesting -26,3%

- Birgðabreytinga -2,8%

- Þjóðarútgj, alls -8,8%

- Útflutn. vöru og þj. +3,2%

- Innfl. vöru og þj. +5,0%

- Verg landsframl. -8,4%

Eins og fram kemur, er verulegur samdráttur á milli áranna, þegar ársfjórðungarnir eru bornir saman.

- Sérstaklega slær samdráttur í landsframleiðslu upp á 8,4%.

- Og, samdráttur fjárfestinga upp á 26,3% sem er lækkun um 1/4, þ.e. reynd hrun fjárfestinga milli ára.

- Þetta eru ekkert minna en skelfilega tölur, sérstaklega hrun fjárfestinga þ.s. þær eru bein tilvísun til hagvaxtar framtíðar, eða í þessu tilviki, líklega vöntun hans.

Hagtíðindi Hagstofu Íslands - Fjármál hins opinbera á 2. ársfjórðungi 2010

- Tekjuhalli 30 ma.kr. (40 ma.kr. 2. ársfj. 2009)

- Tekjuhallinn 8% af landsframl. (11% af landsframl. 2. ársfj. 2009)

- Heildartekjur hins opinbera 162 ma.kr. (147 ma.kr. 2. ársfj. 2009)

- Tekjuhækkun 10,2% milli ára - skýrð með hækkun 6,6 ma.kr auknum tekjum af tryggingagjöldum milli ára og um 5,7 ma.kr meiri tekjum af tekjusköttum.