14.9.2010 | 21:18

Stendur alþjóða fjármálakerfið á brauðfótum áfram, þrátt fyrir endurbætur á alþjóða bankareglum er framkvæmdar voru um daginn?

Það voru miklar deilur um þessa hækkun. Fjármálafyrirtækin mótmæltu og einn talsmaðurinn sagði e-h á þá leið, að peningar bundnir innan kerfisins væru peningar er ekki væru að starfa innan hagkerfisins. Vísað var sem sagt til þess, að kostnaður myndi koma fram í minni hagvexti.

En á móti má spyrja sig, hvaða áhættu er verið að taka í staðinn, með því að heimilar risastórum bankastofnunum að starfa, sem nánast hafa ekkert borð fyrir báru, ef koma til snögg ytri áföll?

Höfum við ekki einmitt verið að súpa seyðið af þeim tilkostnaði, að nútíma bankastofnanir eru svo viðkvæmar fyrir áföllum, og hrun þeirra svo dýrt fyrir samfélagið - að almenningur er neyddur til að borga brúsann í staðinn.

Þá kemur spurning, er þetta sanngjarnt?

Martin Wolf fjallar um þetta á bloggi sínu í pistlinum: Basel - the mouse that did not roar

Titillinn er tilvísun til gamallrar "Carry on myndar" sem hét "The mouse that roared"

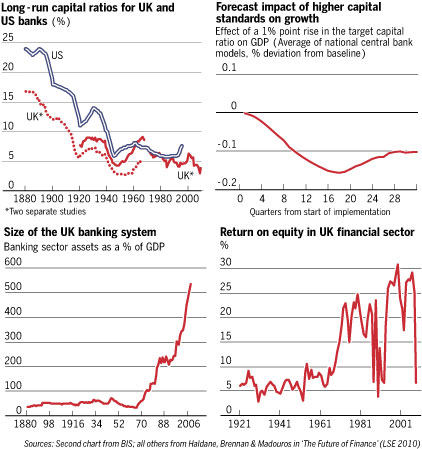

Sjá neðangreinda mynd tekna af hans bloggi.

- Skoðið "Long-run capital ratios for UK and US banks".

- Takið eftir hve meðal eiginfjárhlutfall lækkar mikið eftir seinna stríð.

- En síðan þá, hefur gilt hin nútíma regla, að tiltekið eiginfjárhlutfall er fellt í lög. Greinilegra lægra en einkamarkaðurinn sjálfur krafðist af bönkum, þegar engar reglur giltu.

- Að auki hefur tiltekin lágmarks trygging innistæðna verið við lýði eftir stríð.

- Síðan urðu Seðlabankar svokallaðir "lenders of last resort".

Allt er þetta þjónusta sem samfélagið hefur tekið upp við banka- og fjármálakerfin, sem kostar sannarlega eitthvað - ekki satt.

Einna helst vekur athygli, að fyrir regluvæðingu fjármálakerfisins, var krafan um eiginfjárhlutfall sem kom þá frá markaðinum sjálfum til muna stýfari.

- Skoðum svo "Return on equity in UK financial sector".

- Athygli vekur að hvort tveggja, gróðinn í góðærum hefur snaraukist -

- Og tapið í kreppum einnig.

- Þetta segir manni, að kostnaðurinn við aukna framleiðni bankakerfanna, sé meiri áhætta.

- En þ.e. eðlilegt að lækkun eiginfjárhlutfalls, er eykur framleiðni, vissulega á sama tíma auki áhættu.

- Þá er spurningin - kostnaðurinn við áhættunar er einhver? Hann þarf líka að hafa í huga, þegar kostirnir við aukna framleiðni bankakerfa er metinn.

- Kostnaðurinn í dag af fjármálakreppunni, er milljónir tapaðra starfa og gríðarleg skuldaaukning sem skattgreiðendur þurfa að borga.

- Að lokum, skoðum "Size of the banking system".

- Mjög áhugaverð er gríðarleg útþensla eftir 1970.

- En á undan, virðist heildarstærð bankakerfisins hafa verið stöðug um langan tíma.

- Þetta er eftir að svokallað Bretton Woods kerfi tekur enda, og nútíma"fiat money" sem við getum þítt sem viljaðir peningar, tekur við - þ.e. peningakerfi án grunns í raunverulegum verðmætum.

- Síðan þá virðist stærð bankakerfisins hafa e-h í kringum 6 faldast. Þ.e. að sjálfsögðu gríðarleg breyting. Spurning hvort þetta er raunverulega risastór loftbóla?

Martin Wolf: Basel - the mouse that did not roar

- "both the economy and the financial system have just survived a near death experience;"

- "the costs of the crisis include millions of unemployed and tens of trillions of dollars in lost output,"

- "governments rescued the financial system by socialising its risks"

- "the financial industry is the only one with limitless access to the public purse and is, as a result, by far the most subsidised in the world."

Síðasti punkturinn hjá honum er verður allrar athygli - þ.e. að með því að þjóðnýta tapið af bankakerfunum, sé búið að gera bankarekstur að mest ríkisstyrkta rekstri í heimi.

Martin Wolf: Basel - the mouse that did not roar

- "it is untrue that equity is expensive...once we allow for the fact that more equity reduces the risk to creditors and to taxpayers, as we should."

- "to the extent that creditors bear the costs of failure, more equity means cheaper debt. Thus, if debt were truly unsubsidised, changing the ratio of equity to debt should not affect the costs of funding the balance sheet."

- "to the extent that taxpayers bear the risk, more equity offsets this implicit subsidy. The public at large has zero interest – in fact, a negative interest – in subsidising risk-taking by banks, in general. For this reason, the subsidy it offers by providing free insurance must be offset by imposing higher capital requirements."

- "the public has an interest in imposing higher equity requirements than any individual bank would, in its own interest, wish to bear. Banks create systemic risk endogenously. That cost must be internalised by the decision makers. More risk-bearing capacity is one way of doing so."

Eins og hann bendir á, þá er svar hans við kvörtun bankastofnana þess efnis, að hækkun eiginfjárhlutfalls sem felur í sér kröfu um að bankar byndi meira fé inni í sínum rekstri sem ekki sé notað til útlána heldur einungis sem varasjóður - sé dýrt; sú að á móti komi að áhætta tengd hugsanlegu hruni viðkomandi banka minnki, sem ætti að leiða til lægri lánskostnaðar viðkomandi banka.

Að auki minnki hækkuð krafa um eiginfjárhlutfall kostnað almennings, með því að minnka líkur á bankahruni. Það sé almenningi í hag, að minnka líkur þess að slíkur kostnaður falli á skattgreiðendur í framtíðinni. Það sé almenningi í hag, að krefjast hærra eiginfjárhlutfalls en bankar sjálfir hafa áhuga á að hafa.

Martin Wolf: Basel - the mouse that did not roar

The conclusion, then, is that equity requirements need to be very much higher, perhaps as high as 20 or 30 per cent, without the risk-weighting. It would then be possible to dispense with the various forms of contingent capital that are far more likely to exacerbate panic in a crisis than assuage it. It is only because we have become used to these extraordinarily fragile structures that this demand seems so outrageous.

Að lokum ályktar hann, að í reynd þurfi eiginfjárhlutfall að verða til mikilla muna hærra en hefur tíðkast seinni áratugina - þ.e. milli 20 og 30%.

Þá ályktun dregur hann með því að vísa til hver krafa markaðarins sjálfs var fyrir 1900, er engar sérstakar reglur giltu um banka umfram aðra starfsemi, þannig að eiginfjárhlutfall fór þráðbeint eftir kröfu markaðarins sjálfs.

Niðurstaða

Ég veit ekki um ykkur. En ég held að Martin Wolf hafi heilmikið til sýns máls.

Þessar nýlega hertu reglur séu allendis ófullnægjandi.

Á hinn bóginn, verður samt að viðurkennast að það verður ekki heyglum hent, að hækka kröfu um eiginfjárhlutfall svo stórfellt - mitt í miðri kreppu. En, bankar munu þá óhjákvæmilega draga til sín verulegt fjármagn út úr veltu hagkerfanna, sem myndi á meðan töluvert dýpka samdráttinn.

En á mót kemur, að á sama tíma er erfitt að sjá á hvaða tíma öðrum, vilji til lagfæringar á kerfinu getur verið til staðar. Spurning er einnig, hvor nokkur skapaður hlutur hafi verið leystur með endurbættum svokölluðum Basel reglum - en 7% eiginfjárhlutfall er einnig veik staða. Þannig, að bankar eru enn samt sem áður verulega viðkvæmir eftir sem áður fyrir stórum hagkerfis sveiflum.

Ísland: Þetta er kannski eitthvað vert fyrir okkur að íhuga. Ég held að það sé rétt hugmynd að hækka verulega kröfu um eiginfé banka, sérstaklega hér á landi þ.s. umhverfi bankastofnana er enn meira hætt við sveiflum en víða annars staðar.

Þ.s. bankarnir okkar standa á brauðfótum, þrátt fyrir að krafa sé uppi um 17% eiginfjárhlutfall, þá er ef til vill veltandi því fyrir sér, hvort við eigum ekki að taka upp ráðleggingar Martin Wolf og fara upp í 25% eiginfjárhlutfall.

En munum, að þó slíkt myndi verða dýrt til skamms tíma, þá ætti hröð uppbygging trausts meira en bæta þann kostnað upp. En ef e-h sárlega vantar, þá er það nú einmitt það traust.

Hver veit, ef til vill hafandi í huga að margar erlendar bankastofnanir njóta nú takmarkaðs trausts, þá væri mögulegt að byggja hér upp sterkara og betra bankakerfi en aðrir búa yfir.

En, til þess að svo verði, held ég að ekkert minna dugi, en önnur endurskipulagning okkar bankakerfis - þ.e. sú fyrsta sé þegar dauðadæmd. Svo, krafan um 25% eiginfjárhlutfall ætti að vera sú krafa sem við setjum á næstu kynslóð banka.

Kv.

Flokkur: Stjórnmál og samfélag | Breytt s.d. kl. 21:20 | Facebook

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Gríðarlega mikilvægt að Úkraína fær bráðnauðsynlega hernaðara...

- Ég er eindregið þeirrar skoðunar - Ísrael geti ekki unnið str...

- Trump, hefur viðurkennt að geta ekki greitt - 464 milljón dol...

- Skoðanakannanir líklega ofmeta fylgi Donalds Trumps -- sem er...

- 2 ár síðan Rússland hóf innrás í Úkraínu, febr. 2022: Stríðið...

- Batnandi efnahagur Bandaríkjanna gæti bætt sigurlíkur Joe Bid...

- Hæstiréttur Bandaríkjanna, varðandi mál Donalds Trumps - ætti...

- Arabaríki leggja fram friðartillögu í átökum Ísraels og Hamas...

- Yfirlit yfir stöðuna í Úkraínu: Stuttu máli sagt, gekk sókn Ú...

- Vegna mikillar umræðu um, vinsældir Donalds Trump vs. óvinsæl...

- Harðir bardagar sl. 3 vikur um borgina Avdiivka í SA-Úkraínu,...

- Er Ísrael að falla í gildru Hamas Samtakanna? Hamas samtökin ...

- Árás Hamas samtakanna frá Gaza svæðinu á Ísrael - stærsta bló...

- Staðfest gegnumbrot Úkraínmanna, á Varnarlínu Rússar No. 2 --...

- Hafa Úkraínumenn, þegar 'de facto' haft sigur á Rússum í S-Úk...

Eldri færslur

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

kallisnae

kallisnae

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

gudspekifelagid

gudspekifelagid

-

thjodarskutan

thjodarskutan

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (3.5.): 25

- Sl. sólarhring: 42

- Sl. viku: 265

- Frá upphafi: 847347

Annað

- Innlit í dag: 25

- Innlit sl. viku: 261

- Gestir í dag: 25

- IP-tölur í dag: 25

Uppfært á 3 mín. fresti.

Skýringar

Athugasemdir

Ég reikna með að það verði erfitt hjá okkur að fara hærra en Basel III leggur til. Ég sé ekki í hendi mér að við geysumst mikið á undan öðrum þjóðum. Þetta er mikil jafnvægiskúnst að auka tryggingarnar og kyrkja ekki almenning og fyrirtæki í leiðinni með of háuum vöxtum.

Þörfin er hins vegar þarna úti á víðavangi og gagrgar eftir athygli...

Fín grein hjá þér og þörf umræða.

Haraldur Baldursson, 15.9.2010 kl. 13:14

Haraldur - þ.e. getur verið ein ástæða til að hafa hærra viðmið hér, en 7%. Þ.e. að hér eru sannarlega tíðari sveiflur. Hærra eiginfjárhlutfall, kemur á móti með þeim hætti, að bankinn þolir síkt frekar.

Síðan líka spurning, hvort það gefur þeim ekki líka frekar trúverðugleika, sem vegi á móti husanlegum tilkostnaði.

Kv.

Einar Björn Bjarnason, 15.9.2010 kl. 16:44

Einar, ég er alls ekki á móti hærri bindiskyldu...bar trúi ekki að hún verði sett á. Með hærri bindiskyldu, þyrftum við áreiðanlega meiri samþjöppun í bankakerfinu, sem vitanlega þarf. Eignasöfn bankanna er flóknar eignir sem þarf að sinna. Lánin eru eins og varphænur sem verpa ca. einu sinni á mánuði með sínum afborgunum. Þó banki falli stökkva alltaf einhverjir eggjabændur til og vilja fá hænurnar á sitt bú (gegn vægu gjaldi vitanlega). Aðrar eignir eru mun flóknari, en engu að síður, þetta eru eignir sem gefa af sér og það verða til bændur fyrir þær eignir líka. Samþjöppun er því af hinu góða.

Haraldur Baldursson, 15.9.2010 kl. 18:59

Það voru grunnmistök að endurreisa bankana með þeim hætti það var gert. Viðmiðið hefði átt að vera innlán, og einungis hefði átt að kaupa til baka bestu útlánin.

Þarna var möguleiki, til að búa til raunverulega fjársterka banka - sem var glutrað niður þ.s. ákveðið var að endurreisa kerfið óbreytt fyrir utan hrun hins erlenda rekstrar.

Þ.e. hneyksli að cirka sami fj. starfi þarna, þ.e. innanlands og 2007.

Því miður er ég svartsýnn á að núverandi kerfi geti haldið velli - en fátt virðist benda til að það takist að starta stórframkvæmdum í virkjanamálum.

Þá verður efnahags framvinda ekkert í líkingu við hagspár frá 2009. Þvert á móti, svo lengi sem áfram verður haldið núverandi skattastefnu - tregðu til niðurskurðar útgjalda ásamt hærri en þörf er á vöxtum; verða vandræði við það að koma hagvexti yfir bilið á milli 0 og cirka 0,5% loksins þegar e-h byrjar að gerast.

Þ.e. einnig vel mögulegt, að samdráttur haldi áfram.

Punkturinn er að þá verða slæm lán mun fleiri en gert var ráð fyirir á sama tíma, og tekjustreymi verður lélegra auk þess, sem verð eigna verða lakari. Samanlagt, er ég að tala um annað þrot bankanna sé mjög vel möguleg útkoma slíks.

----------------------

Þá er það endurreisn nr. 2. Það var þ.s. ég átti við, að þá þyrfti að endurhugsa mál alveg frá grunni.

Auðvitað verður ástandið mjög sérstakt, landið mjög rúið að fjármagni, lán lítils virði og innlán einnig hrunin að verðgildi.

Þá auðvitað skreppur til muna saman sá hluti hagkerfisins, sem er grundvallað á verslun og annarri þjónustu.

Hrun verður þá einnig innan þjónustu kerfa ríkis og sveitarfélaga.

Kv.

Einar Björn Bjarnason, 15.9.2010 kl. 23:39

tja...mér þykir leitt að segja það, en ég er þér sammála.

En er einhvers staðar í kerfinu (einfalt orð sem er sjálfsagt ofnotað) verið að vinna að undirbúningi ? Ég óttast að það sé ekki.

Haraldur Baldursson, 16.9.2010 kl. 11:44

Bæta við athugasemd [Innskráning]

Þú ert innskráð(ur) sem .

Innskráning