9.9.2010 | 02:37

Hægir á þýsku efnahags vélinni! Evruhagkerfið enn í vanda!

Skv. nýjustu tölum frá Þýskalandi bendir flest til að vöxtur 3. ársfjórðungs verði ívið minni en á 2. ársfjórðungi 2010. Þetta kemur engum á óvart enda fastlega reiknað með þeirri útkomu, þegar fréttir fóru að berast af því í sumar sem leið, að farið væri að hægja á hagvexti í Bandar. Að auki, hægði einnig á vexti í Japan á 2. ársfjórðungi auk þess að í Kína minnkaði hagvöxtur einnig, - sem þíðir þó samt að hann telst þar enn mikill.

Þ.s. Þýskaland treystir nú á útflutning til þess að rétta þjóðarskútuna af, þá að sjálfsögðu getur ekki annað en hægt einnig á hagvexti í Þýskalandi, þegar þessi niðursveifla á útflutningsmörköðum þjóðverja fer að skila sér í samdrætti í pöntunum.

Þ.e. akkúrat þ.s er farið að gerast núna, þ.e. pantanir frá þýskum útflytjendum eru farnar að skreppa saman.

Þetta mun auðvitað einnig hægja á hagvexti á Evrusvæðinu sem heild!

Eins og sést til hliðar, þá kemur minnkun pantana klárlega fram!

Fall in German orders points to slower growth

"Even if German growth slows over the rest of the year, economists generally do not expect a double-dip back into recession. Although worries have grown about the outlook for the US economy, demand for German exports from Asia is expected to remain robust."

Á hinn bóginn, þ.s. cirka 40% af útflutningi Þýskalands fer til Evrópu, þá má fastlega reikna með, að samdráttar aðgerðir þær er ríkisstjórnir planleggja að innleiða á næsta ári, komi til með að minnka eftirspurn þar eftir þýskum vörum.

Um það getur munað nokkur í Þýskalandi.

Fall in German orders points to slower growth

"Germany’s economy will feel the impact of fiscal austerity programmes across the eurozone, compounded by the weakness of the southern European economies worst hit by this year’s crisis over public finances."

Áhugavert er, að þegar tölur um minnkandi pantanir eru skoðaðar nánar, þá er mesta minnkunin einmitt frá öðrum löndum Evrusvæðisins en Þýskalandi.

Fall in German orders points to slower growth

"Details of July’s orders figures showed the steepest fall was from other eurozone countries, down 6.1 per cent after soaring by 12.8 per cent in June. Domestic orders were down by a much more modest 0.3 per cent."

Hvað með krísuna á Evrusvæðinu?

Áhuga vekur, að markaðir virðast á nýjan leik vera farnir að ókyrrast - eftir að þeir róuðust nokkuð eftir að ESB tilkynnti um stofnun risastórs björgunarsjóðs.

Þetta sést á því, að vaxtakostnaður ríkja á markaði fyrir skuldabréf er greinilega á nýjan leik á uppleið, sem er vanalega túlkað með þeim hætti, að mat markaðarins á áhættunni við það að kaupa þau ríkisskuldabréf fari hækkandi.

Germans are wrong: the eurozone is good for them

Eins og sést á myndinni, sem finna má á blogginu hans Martin Wolf, þá má lesa þar út nokkra greiningu á vanda Evrópu - sbr. "Net investment rates" en þar koma fram skýr ummerki bóluhagkerfa á Írlandi og á Spáni.

En öll þessi lönd, þ.e. Írland, Spánn, Portúgal og Grikkland - sem voru þarna með fjárfestinu yfir meðaltali Evrusvæðisins og einnig Bandar. eru í dag í vandræðum, en mismiklum þó.

Do not fall for talk of European solvency

"The gap in the yields – the spread – between the 10-year bonds of peripheral eurozone countries and Germany has been growing at an alarming rate. It is now close to the level that prevailed in the days before the European Union decided to set up its bail-out fund in May...Last Friday, the spreads were 3.4 per cent for Ireland, 9.4 per cent for Greece, 3.4 per cent for Portugal, and 1.7 per cent for Spain. The yield on 10-year German bonds is currently ridiculously low, about 2.3 per cent."

Eins og Wolfgang Münchau segir, þá eru vextir sem markaðurinn krefst fyrir 10 ára skuldabréf, komnir u.þ.b. upp að þeim mörkum, og þegar ESB tilkynnti um björgunarsjóðinn.

- Svo að klárlega eru fjárfestar ekki að kaupa að ástand mála í þeim löndum sé að skána.

- Takið eftir, að tölurnar eru yfir muninn á vöxtum milli Þýskra bréf og hinna - þannig að Spánn var að borga 2,3% + 1,7% = 4% skv. þessum upplýsingum.

- Skv. því, er krafist 11,7% vaxta fyrir 10 ára grísk bréf, 5,7% vaxta fyrir 10 ára írsk bréf og 5,7% vaxta fyrir 10 ára portúgölsk bréf.

Ef skilningur fjárfesta er réttur, er krísan á Evrusvæðinu ekkert að skána - þó engir stórir atburðir hafi átt sér stað nýverið.

- En það virðist að í september sé smávegis spennutímabil framundan!

Fears rise as EU nations aim to raise borrowing

"The eurozone debt crisis is about to enter a critical phase as governments prepare to step up borrowing in the capital markets to fund their faltering economies.

Eurozone governments will try to raise €80bn ($103bn) in September compared with new bond issuance of €43bn in August. Spain is expected to attempt to borrow €7bn in September compared with €3.5bn in August, according to ING Financial Markets."

Auðvitað er alls ekkert víst að nokkur stórtíðindi muni eiga sér stað, en klárlega eru fjárfestar að spenna greiparnar nokkuð milli vonar og ótta um þ.s. getur hugsanlega gerst!

Hver er grunnvandi Evrusvæðisins?

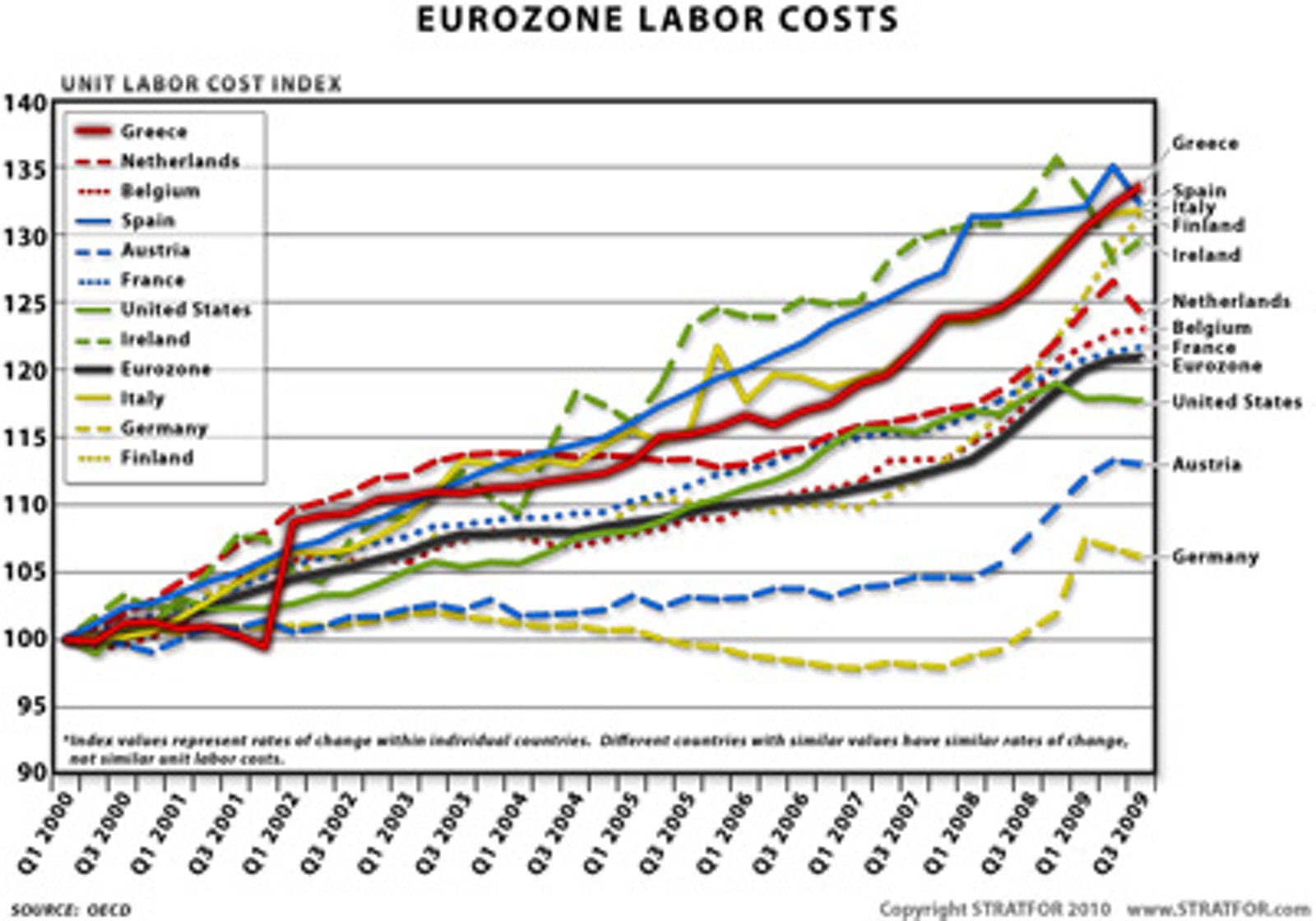

- Hann er sá að sum lönd létu innlendar kostnaðarhækkanir fara úr böndum, eins og sést á myndunum að neðan, á meðan önnur héldu þeim í skefjum og gott betur.

- Eins og sést á myndinni "Eurozone Labor Costs" þá hækkuðu laun mun minna í Þýskalandi og Austurríki, en meðaltal Evrusvæðisins.

Germany’s rebound is no cause for cheer

"Germany entered the eurozone at an uncompetitive exchange rate and embarked on a long period of wage moderation. Macroeconomists would say Germany benefited from a real devaluation against other members."

- Sem sagt, með því að lækka laun hjá sér hlutfallslega og einnig absolút, þá í reynd lækkuðu þjóðverjar hjá sér raungengi.

- Á sama tíma hækkuðu öll lönd Evrópu laun umfram þ.s. gerðist og gekk í Þýskalandi. Niðustaða, að þýskar vörur urðu mjög samkeppnishæfar - í reynd tiltölulega ódýrar, og þýskar vörur á umliðnum áratug seldus í svo miklum mæli til annarra landa Evrópu, að Þýskaland byggði upp viðskiptahagnað við nær öll meðlimalönd Evrusvæðisins.

- Á myndinni "Real Exchange Rates Compared to Germany" sést að allan umliðinn áratug, var verðbólga í reynd umtalsvert hærri í löndunum 4 en í þýskalandi. Svo það voru ekki einungis laun er hækkuðu umfram þ.s. gerðist í Þýskalandi, heldur einnig almennt verðlag.

- Þ.s. á eftir að reynast erfitt, að þ.s. ekki er hægt að framkvæma eina stóra gengisfellingu, er einungis í boði að lækka kostnað og almennt verðlag í gegnum "deflation" þ.e. verðhjöðnun.

- Síðan, að þ.s. vitað er, að þjóðverjar ætla að halda áfram sinni stefnu, þ.e. kostnaðar aðhald - með öðrum orðum, þeir ætla sér ekkert að heimila launa- eða verðhækkanir hjá sér.

- Þá er engin önnur leið í boði fyrir hin ríkin, en að lækka kostnað hjá sér í absolút skilningi í samanburði við Þýskaland, þar til að þau eru orðin samkeppnisfær á ný - með verðhjöðnun!

- Verðhjöðnun er því miður ekki hraðvirkt ferli - sbr. skv. AGS um Írland ( Ireland: 2010 Article IV Consultation—Staff Report ) "The recent decline in unit labor costs from their high levels will need to be sustained to close the competitiveness gap and make a material difference to growth prospects." - "The annual pace of price decline was 2½ percent in April," - "Staff projects that Irish prices will continue to fall in the next two years."

- AGS segir fullum fetum, að leiðin í boði sé að vinna til baka samkeppnishæfni með verðhjöðnun og að starfsm. AGS reikni með 2. árum til viðbótar fyrir Írland í ástandi verðhjöðnunar.

Verðhjöðunin á Írlandi sést alveg klárlega á myndinni "Real Exchange Rates Compared to Germany" og þar sést einnig, að þrátt fyrir djúpa kreppu virðast verð ekki enn lækka í Grikklandi, né virðast verð vera að lækka á Spáni eða í Portúgal.

En án verðhjöðnunar geta þau lönd ekki unnið til baka hina töpuðu samkeppnishæfni gagnvart Þýskalandi - og að auki ekki heldur, gagnvart öllum þeim löndum þ.s. verðbólga var lægri en hjá þeim.

Ástæða þess, að þetta samkeppnishæfnis vandamál er svo alvarlegur vandi, og að auki að hann er raunveruleg ógn við tilvist Evrunnar - er sá:

- Að ef þú flytur meira inn en þú flytur út, safnar þú skuldum.

- Á sama tíma, þá safnast upp fjármagn í landi, sem hefur mikinn hagnað af útflutningi sbr. Þýskaland.

- Ástand þ.s. sum löndin safna bara skuldum á meðan hin safna peningalegum eignum - er í eðli sínu óstöðugt, þ.e. stenst ekki til lengdar.

- Ályktun: Kreppan á Evrusvæðinu var því óhjákvæmileg og hefði orðið fyrr eða seinna, þó svo kreppan í Bandar. hefði ekki þjónað sínu hlutverki sem "trigger moment".

Þ.s. Þýskaland flóði allt í peningum, þá voru þýskir bankar mjög duglegir á umliðnum áratug við það að lána - og í kaldhæðni örlaganna, slóu ríkin sem keyptu vörur í vaxandi mæli af Þjóðverjum á umliðnum áratug, mjög gjarnan lán fyrir þeim viðskiptum einmitt í þýskum bönkum.

Svo sú uppsöfnun skulda sem átt hefur sér stað í löndunum á Evrusvæðinu er að stórum hluta til uppsafnaðar viðskiptaskuldir við Þýskaland.

Þannig héldu löndin sem keyptu af þjóðverjum í reynd uppi atvinnustigi og um leið hagvexti í Þýskalandi.

Svo nú, þegar boðskapur þjóðverja til þeirra er, kreppan er ykkur að kenna!

Þá er ekki ólíklegt að mörgum í þeim löndum sárni og biturleiki muni grafa sig um, þegar þau lönd upplifa á næstu árum vaxandi atvinnuleysi og samdrátt, á meðan hið óhjákvæmilega tímabil verðhjöðnunar mun ganga yfir.

- En, þ.s. Írland má hafa sem hliðsjón - en þar hefur verðhjöðnun staðið yfir síðan 2008 og skv. AGS stendur hún yfir a.m.k. 2 ár til viðbótar.

- Eins og sést að ofan, þá eru verð á Spáni stödd á cirka sama stað og verð á Írlandi í dag, þannig að ef viðmið AGS á Írlandi er yfirfæranlegt á ástand mála á Spáni, þá á Spánn eftir að ganga í gegnum 2 ár af verðhjöðnun. Portúgal ef til vill sleppur með rúml. 1 1/2 ár.

- Grikkland á þá eftir milli 3 og 4 ár af verðhjöðnun. Hún er ekki enn hafin!

"By staff’s estimates, the potential growth rate will rise gradually (from current rate of about 1%) to about 2½ percent by 2015 as the internal imbalances—arising from rapid credit growth, overvalued property prices, and high price and wage levels—are corrected."

- Það sama á að sjálfsögðu við hin löndin eins og Írland, þ.e. að meðan ástand verðhjöðnunar varir, þá minnkar hagvaxtar-geta hagkerfisins.

- Þetta er þó tímabundið ástand sem líkur þegar verðhjöðnun er aflokið.

Þetta er neikvæða hliðin á Evrunni, þ.e. ef þú ert með eigin gjaldmiðil sbr. Írland í stað 4 ár af verðhjöðnun, hefði verið hægt að framkvæma eina stóra gengisfellingu.

Þá er kostnaðarlækkunin framkvæmd í einum rikk, og því hagvaxtargeta hagkerfisins endurnýjuð með hraði, í stað þess að það taki eins og á Írlandi 4 ár að endurvinna tapaða hagvaxtargetu.

Þ.s. það tekur lengri tíma að endurvinna tapaða hagvaxtargetu með verðhjöðnun, þá verður tap hagkerfisins mun meira en ella og að auki atvinnuleysi öllu að jafnaði meira.

Hvað með Ísland?

Ofangreint þíðir þó ekki endilega, að atvinnuleysi á Íslandi geti ekki átt eftir að aukast verulega héðan í frá, enda var okkar efnahags áfall það langstærsta - sem ætti að skila ef allt annað er jafnt, einnig stærsta samdrættinum og því stærsta atvinnuleysinu.

Svo, þ.e. engin ástæða fyrir okkur Íslendinga að hrósa happi enn, þ.s. skv. nýjustu tölum um okkar hagkerfi, er hér enn bullandi samdráttur, sem ætti að orsaka aukningu atvinnuleysis frá því sem nú er!

Samt sem áður, þá er punkturinn sá að hið stóra gengisfall krónunnar er átti sér stað um árið, ætti öllu jöfnu að skila endurkomu hagvaxtar - fljótlega á eftir.

Eitthvað greinilega veldur því, að svo hefur ekki gerst!

Hugsanlega er samdráttar-aðgerðum um að kenna, þ.e. skattahækkunum ásamt háum vöxtum, sem víxlverka við neikvæð áhrif á hagvöxt af völdum mikilla skulda fyrirtækja og almennings.

Kv.

Flokkur: Stjórnmál og samfélag | Facebook

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Gríðarlega mikilvægt að Úkraína fær bráðnauðsynlega hernaðara...

- Ég er eindregið þeirrar skoðunar - Ísrael geti ekki unnið str...

- Trump, hefur viðurkennt að geta ekki greitt - 464 milljón dol...

- Skoðanakannanir líklega ofmeta fylgi Donalds Trumps -- sem er...

- 2 ár síðan Rússland hóf innrás í Úkraínu, febr. 2022: Stríðið...

- Batnandi efnahagur Bandaríkjanna gæti bætt sigurlíkur Joe Bid...

- Hæstiréttur Bandaríkjanna, varðandi mál Donalds Trumps - ætti...

- Arabaríki leggja fram friðartillögu í átökum Ísraels og Hamas...

- Yfirlit yfir stöðuna í Úkraínu: Stuttu máli sagt, gekk sókn Ú...

- Vegna mikillar umræðu um, vinsældir Donalds Trump vs. óvinsæl...

- Harðir bardagar sl. 3 vikur um borgina Avdiivka í SA-Úkraínu,...

- Er Ísrael að falla í gildru Hamas Samtakanna? Hamas samtökin ...

- Árás Hamas samtakanna frá Gaza svæðinu á Ísrael - stærsta bló...

- Staðfest gegnumbrot Úkraínmanna, á Varnarlínu Rússar No. 2 --...

- Hafa Úkraínumenn, þegar 'de facto' haft sigur á Rússum í S-Úk...

Eldri færslur

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

kallisnae

kallisnae

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

gudspekifelagid

gudspekifelagid

-

thjodarskutan

thjodarskutan

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (3.5.): 27

- Sl. sólarhring: 39

- Sl. viku: 267

- Frá upphafi: 847349

Annað

- Innlit í dag: 27

- Innlit sl. viku: 263

- Gestir í dag: 27

- IP-tölur í dag: 27

Uppfært á 3 mín. fresti.

Skýringar

Athugasemdir

Jæja, aðeins á Íslandi er hægt að segja að 3% hagvöxtur sé lélegt. Þýskaland er að standa sig mjög vel í dag.

Allavega er ekkert annað hægt að sjá og heyra annað í landinu sjálfu.

Stefán Júlíusson (IP-tala skráð) 9.9.2010 kl. 07:21

Stefán - sá hagvöxtur stafaði af sérstökum aðstæðum, og verður ekki endurtekinn - þ.e. á 1. ársfj. mældist hagv. í Bandar. milli 3-4%, hagv. í Japan var einnig mun betri á 1. ársfj. en hann mælist í dag og að auki í Kína þó þrátt fyrir að hægi e-h á mælist hann samt mikill. Auk þess, að á 1. ársfj. voru öll lönd Evrópu fyrir utan Grikkland enn að dæla peningum inn í sín hagkerfi sem þá hefur einnig skilað sér í innflutningi á þýskum vörum.

--------------------------

Nú eru öll ofangreind lönd með minni hagvöxt á sama tíma hafa löndin í Evrópu hætt að dæla fé inn í sín hagkerfi. Síðan hafa þau auk þessa tilkynnt um að til standi að spara, sem er það þveröfuga við eyðslu.

Þannig, að hinn mikli hagvöxtur 2. ársfj. 2010 í Þýskal. verður klárlega ekki endurtekinn, heldur virðist skýrt að leiðin er niður á við - þó það þíði ekki endilega að hagvöxtur fari niður fyrir 0 eða þá að hann fari i 0.

Eftirspurn frá Asíu þ.e. Kína, mun sennilega tryggja að hagvöxtur fari ekki niður fyrir 1 prósent í Þýskalandi.

Kv.

Einar Björn Bjarnason, 9.9.2010 kl. 12:00

Einar Björn, ég þakka sérlega góða grein.

Stefán, afhverju gerir þú ekki málefnalegar athugasemdir við innihald greinarinna, svo við getum séð hvaða vigt er í þessu hjá þér.

Skynsamlegast væri að salta ESB umsókn að minnsta kosti næstu tvö árin (samt endanlega helst) og sjá til með hvernig batteríinu reiðir af. Engin rök standa til þess að flýta sér að þessu.

Þorgeir Ragnarsson, 9.9.2010 kl. 12:17

Þorgeir: Hérna er grein úr FAZ. Hún skýrir allt sem segja þarf.

Stefán Júlíusson (IP-tala skráð) 9.9.2010 kl. 13:27

Alltaf fróðlegt það sem þú skrifar.

Guðrún Magnea Helgadóttir, 9.9.2010 kl. 19:23

Bæta við athugasemd [Innskráning]

Þú ert innskráð(ur) sem .

Innskráning