3.12.2012 | 19:51

Fögnum olíuleit við Ísland - álkaplaverksmiðja fer forgörðum!

Ein helsta frétt dagsins er tilkynning Orkustofnunar um útgáfu leyfa til olíuleitar á svokölluðu Drekasvæði sbr. Norska ríkisolíufélagið Petoro tekur þátt í olíuleit á íslenska Drekasvæðinu.

- "...til annars vegar Faroe Petroleum Norge AS, útibús á Íslandi, og Íslensks Kolvetnis ehf...."

- "...hins vegar Valiant Petroleum ehf. og Kolvetnis ehf."

Síðan kemur fram í fréttum ísl. fjölmiðla að norska ríkisfélagið Petoro ætli að taka þátt í verkefninu í samræmi við samkomulagi þjóðanna frá 1981.

Ríkisolíufélagið Petoro tekur þátt í olíuleit á íslenska Drekasvæðinu

"Jafnframt hafa norsk stjórnvöld, með bréfi dagsettu 3. desember, ákveðið að norska ríkisolíufélagið Petoro verði þátttakandi í báðum leyfunum, að fjórðungs hlut í hvoru leyfi fyrir sig eins og samningur Íslands og Noregs frá árinu 1981 heimilar þeim. "

--------------------------------------------

Utanríkisráðuneytið: Framkvæmd Jan Mayen-samningsins og olíuleit á Drekasvæðinu

- "Með samkomulagi landanna um landgrunnið á svæðinu milli Íslands og Jan Mayen frá 22. október 1981 var kveðið á um að mörk landgrunnsins á svæðinu skyldu vera hin sömu og mörk efnahagslögsögu þeirra.

- Jafnframt var afmarkað eins konar sameiginlegt nýtingarsvæði og á Ísland rétt á 25% þátttöku í olíustarfsemi á norska hluta svæðisins og Noregur rétt á 25% þátttöku í olíustarfsemi á íslenska hluta svæðisins."

--------------------------------------------

Ég velti því fyrir mér í apríl sl. hvort við ættum að stofna ríkisolíufélag! -- Eigum við að stofna ríkisolíufélag, vegna Drekasvæðis?

Eitt er rétt að halda til haga strax, að þó heimild til leitar sé gefin út fyrir árslok, eða við upphaf nk. árs.

Þá hefjast væntanlega leitaraðgerðir ekki fyrr en nk. sumar í fyrsta lagi.

Að auki eins og talsmaður Íslensk Kolvetnis ehf í viðtali á RÚV sagði. Þá er rétt að reikna með a.m.k. 7 árum þangað til að gengið hafi verið úr skugga um raunverulega tilvist olíu.

það eigi við, ef allt gangi að óskum í þeim rannsóknum sem hefjast muni.

Síðan geti nokkur ár til viðbótar liðið áður en vinnsla raunverulega hefst.

Eins og hann sagði, að þetta væri langhlaup en ekki spretthlaup.

Við erum þá að tala um tímaramma á bilinu 15-20 ár kannski, áður en vinnsla er raunverulega hafin.

Þetta er í reynd í fullu samræmi við þ.s. ég hef sagt um þann tímaramma sem til þarf, ef skapa á nýjar atvinnugreinar á Íslandi.

- Við getum þó ekki treyst á það að olía raunverulega muni finnast.

- Eitt er þó víst - - að það er virkilega mjög gott, að Norðmenn skuli hafa ákveðið að taka þátt í þessum verkefnum.

- Manni finnst það auka trúverðugleika þessarar leitar, að fá þá með.

- En manni virðist það augljóslega rétt, að hafa mjög nána samvinnu við Norðmenn, í tengslum við leit og hugsanlega vinnslu á olíu.

- Ekki einungis v. þess, að Norðmenn hafa þekkinguna og reynsluna, heldur er svo fjöldamargt sem þessar tvær þjóðir geta grætt af náinni samvinnu - þá tala ég um yfir línuna, á sviði nýtingar auðlinda í hafinu eða undir hafsbotni á norðurslóðum.

- Ekki vanmeta heldur, samvinnu á sviði björgunarmála á hafinu fyrir Norðan land, sem einnig skiptir Norðmenn máli, ef þeir sjálfir fara að vinna olíu sín megin á Drekasvæði.

Olíumál hafa verið hjá orkustofnun hingað til, en í framtíðinni mun greinilega verða mikil aukning í verkefnum stofnunarinnar á sviði olíumála.

Spurning hvort það ætti, að stofna: Ríkisolíufélag Íslands eða Olíustofnun Íslands?

Meginatriðið væri að öll umsýsla um þau mál sé á einum stað.

Þangað sé safnað fólki sem þekkingu hafi á slíkum málum, leitast sé við að safna sem mestri þekkingu á þeim málaflokki þangað inn, gera þetta að okkar sérfræðinga-apparati á þeim vettvangi.

Meginhlutverk verði það, að vera milligönguaðili í samningum við olíufyrirtæki - sjá um þá eins og LV sér um orkusölusamninga við stóriðju, og í því að þjónusta þeirra þarfir hér á landi.

Þetta getur smám saman orðið all umsvifamikil starfsemi.

- Eitt er í þessu, að um leið og við höfum stofnað ríkisfélag.

- Gæti verið mögulegt, að taka upp formlega samvinnu við STATOIL - þegar skýrar vísbendingar um tilvist olíu eru fram komnar.

- Kannski gæti jafnvel komið til greina, að semja beint við STATOIL um vinnslu, jafnvel einkaleyfi. Gegnt t.d. því, að Ísland eignaðist minnihluta í STATOIL - t.d. 15%.

- STATOIL yrði þannig, nokkurs konar sameiginlegt vinnslufélag á olíu v. Ísland og v. Noreg, og á svæðum innan lögsögu beggja.

- Ekki víst að Norðmenn hafi áhuga á að deila STATOIL með okkur, en a.m.k. virðist það blasa nokkuð við, að hafa samvinnu v. Norðmenn og því fá STATOIL sem verktaka.

- Eigum við ekki að segja, að verið geti að maður hafi ívið meira traust til STATOIL, en einhvers óskylds aðila að utan.

- Auk þessa, að Norðmönnum myndi renna blóðið til skyldunnar, ef e-h slæmt gerðist t.d. óhapp, og aðstoða við lausn þess vanda sem þá hugsanlega kemur upp.

- Þetta eru fyrst og fremst vangaveltur.

Það er mjög bagalegt, að ekki skuli verða af álkaplaverksmiðju á Seyðisfirði?

Vegna þess að við getum ekki treyst á það að olía reddi okkur, verðum við að keyra á allt hvað annað sem við getum.

Það er því mjög sorglegt þegar slík verkefni fara forgörðum.

Verkefni af slíku tagi er einmitt kjörið - - því það Þarf að vinna úr ísl. áli meiri verðmæti til útflutnings.

Þannig getum við fræðilega stórfellt aukið þau verðmæti sem verða til hér, fyrir tilverknað orkusölu til olíufélaganna.

Á einhverju þarf að hefja slíka starfsemi, eins og fram hefur komið, var til staðar tryggur markaður fyrir framleiðsluna - það eina sem vantaði var fjármögnun.

Ég velti hreinlega fyrir mér, af hverju ríkið kom ekki til skjalanna?

En þ.e. ekki bannað svo ég viti til skv. EES, að ríkið aðstoði við fjármögnun starfsemi þegar tengja má það við byggðaverkefni.

Skv. frétt skorti Byggðastofnun fjármagn, til að geta sjálf lánað fyrir verkefninu, en Byggðastofnun þó mælti með því - sbr:

Sigfinnur Mikaelsson, sem stýrði verkefninu á Seyðisfirði, sagði í samtali við RÚV að allir útreikningar hefðu sýnt fram á arðbærni verkefnisins. Byggðastofnun hefði litist vel á en skort fé og kallað hefði verið eftir pólitískri ákvörðun.

- Þarna virðist mér ríkisstjórnin reynd hafa brugðist, því það hefði átt þá að veita meira fé til Byggðastofnunar, svo henni væri fært að veita slíkt lán.

- En Byggðastofnun er í hlutverki lánastofnunar, sem veitir lán einmitt í "áhættusöm" verkefni á landsbyggðinni.

- Auðvitað veit maður þetta ekki 100%, en ef Byggðastofnun var á því að verkefnið væri þetta gott, hefði líklega ekki verið ákaflega áhættusamt að veita meira fjármagni inn í Byggðastofnun.

- Mig grunar að það hefði ekki þurft upphæðir í samræmi við það fé, sem til stendur að dæla inn í Íbúðalánasjóð.

Ríkisstjórnin sérstaklega Steingrímur, hefði átt að hafa verið fær. Að tryggja framgang þessa verkefnis.

Þetta hefur verið ítrekað að gerast, að góð verkefni fara forgörðum.

Af þessu leiðir, að Ísland verður fátækara í framtíðinni, vegna þeirra tækifæra er fóru í glatkistuna.

Niðurstaða

Góðar og slæmar fréttir í dag. Það er gríðarlega gott, að norsk stjv. skuli hafa gefið grænt ljós á þátttöku hins norska Petoro í rannsóknar- og leitarverkefnum á svokölluðu Drekasvæði. En samningur þjóðanna frá 1981 veitir Norðmönnum 25% þátttökurétt, og okkur með sama hætti 25% þátttökurétt Norðmanna megin á líklegu olíusvæði á Jan Mayen hryggnum.

Þetta virðist auka mjög á trúverðugleika slíkrar leitar, að fá reynsluboltana Norðmenn í púkkið.

Alls óvíst er þó að olía finnist nokkru sinni - og ef hún finnst. Er líklegur tímarammi innan nk. 15-20 ára.

-----------------------

Það er gríðarlega slæmt að ríkisstjórnin skuli bila eina ferðina enn, í útvegun nýrra verkefna til uppbyggingar atvinnulífs hérlendis.

Sérstaklega er missir álkaplaverksmiðjunnar bagalegt, því hún hefði framleitt úr innlendu áli, sem annars er flutt út án frekari vinnslu sem hrávara.

Það er augljóst tækifæri í því, að framleiða úr því áli hérlendis.

Og þannig að auka smám saman á þau verðmæti sem skapast fyrir Ísland í formi gjaldeyris, af framleiðslu á áli hérlendis.

Álverin sjálf er grunnur, sem ofan á er mögulegt að bæta mörgum lögum af frekari starfsemi. Alveg eins og að á sínum tíma er Þýskaland var að iðnvæðast eftir miðja 19. öld, þá var það stálið sem var kjarnastarfsemin, og þar ofan á var síðan byggð fullt af frekari vinnslu og framleiðslu.

Þ.e. vopn sem var fókus þýska hersins, en síðan nýttist stálið í framleiðslu á brúm, byggingum, skipum, bílum, flugvélum og auðvitað tækjum af mjög margvíslegu tagi.

Ál er einnig sambærilegur grunnur, þangað ofan á sem margt má byggja.

Tækifærin eru nánast endalaus. En einhvers staðar þarf að hefja verkið.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 20:15 | Slóð | Facebook | Athugasemdir (2)

Stjórnmál og samfélag | Breytt s.d. kl. 20:15 | Slóð | Facebook | Athugasemdir (2)

2.12.2012 | 20:34

Merkel útilokar ekki afskrift skulda Grikklands - George Osborne segist ætla skattleggja ríka!

Mér fannst þessar tvær fréttir eftirtektaverðastar í hinni tiltölulegu lágdeyðu um þessar mundir.

Merkel prepared to consider Greek losses

Osborne promises tax squeeze on the rich

Ummæli Angelu Merkel!

"“If Greece one day handles its revenues again without taking on new debt, then we must take a look at the situation and assess it,” - “not going to happen before 2014-2015”, even if Greece’s adjustment programme was on track."

Þessi ummæli eru óttalegur brandari!

En af þeim mætti skilja að afskrift komi ekki til greina, ef prógrammið bersýnilega er ekki að ganga upp.

En allir vita, að þessar skuldir tapast - - ef Grikkland verður gjaldþrota.

En kannski á þetta vera "veik" tilraun, til þess að hengja upp einhvers konar "agn" fyrir framan grísk stjórnöld, að ef þau "standa sína plikt" þá geti það hugsanlega verið, að þeim verði launað.

En stjv. Þýskalands hafa hingað til virst líta málin einfaldlega þannig, að þegar mál virka ekki sem skildi þ.e. gíska hagkerfið fellur hraðar en reiknað var með - halli reynist meiri - það tekst ekki að fylgja línunni sem lögð hefur verið fram; þá sé það ekki áætluninni að kenna, heldur grískum stjv.

Það séu ávallt þeirra mistök eða skortur á dugnaði við að fylgja, sem sé vandinn.

Ákveðin tegund af "trúarbrögðum" sem útleggjast þannig, að stjv. Þýskalands virkilega halda að ef grísk stjv. skera nógu hratt niður og nægilega harkalega, þá skapist tiltrú á stöðu Grikklands á markaði, og fjárfestar snúi til baka til Grikklands; og gríska hagkerfið fari af stað á ný.

Áætlunin sé "rétt" - þannig að ef hallinn er of mikill áfram, svo skuldir halda áfram að hlaðast upp, fjárfestar halda áfram að sér höndum, peningar halda áfram að yfirgefa Grikklands; þá sé það sönnun fyrir því, að enn eina ferðina séu grísk stjv. ekki að standa sig - - ekki þess að áætlunin sé röng.

Þetta skapar þessa áhugaverða deilu - eftir því hvoru megin línunnar viðkomandi er.

- Þeir sem aðhyllast hagfræði Angelu Merkel, þeir vita alltaf hverjum það er að kenna ef dæmið gengur ekki upp; þ.e. þeim sem eiga að fylgja "planinu."

- Á sama tíma, er vaxandi hópur sem ekki aðhyllist þessa hagfræðikenndu sýn á veruleikann, sem túlkar þetta gríðarlega ólíkt - þ.e. að hagfræði módelið sjálft sé klikkað.

Það virðist engin leið að sætta þessi sjónarmið.

Því þ.s. einn sé sem sönnun þess að módelið sé að virka, sér hinn sem sönnun þess að það sé klikkað.

Þetta er eins og deila tveggja hópa um "guðfræði."

Ummæli George Osborne!

"George Osborne has promised a new tax squeeze on the rich and a further clampdown on welfare spending, ahead of next week’s Autumn Statement."

Þetta getur reyndar verið svolítið klókt.

Breska ríkisstjórnin er í mjög miklum útgjaldavanda, meiri halli en sá sem Mariano Rajoy er að glíma við á Spáni.

Það hefur einnig verið áhugaverð deila í Bretlandi, milli breskra krata - sem vilja ekki að skorið sé niður heldur að breska ríkið farið í "stimulus" þ.e. að framkvæma fyrir lánsfé, til að koma hagkerfinu af stað.

En tiltekinn hópur hagfræðinga með Krugman í fararbroddi, bendir á að aldrei hafi verið svo ódýrt fyrir breska ríkið að skulda.

Segir að niðurskurðarstefnan í Bretlandi sé að skaða hagkerfið, sé hluti beinlínis af vandanum.

En hagvöxtur sl. 2 ár hefur verið mjög lítill, breska hagkerfið eiginlega cirka í ástandi stöðnunar.

Á sama tíma, hefur hallinn á breska ríkinu haldist mikill - þrátt fyrir framkvæmdan niðurskurð.

-----------------------------

OK, ég hef stutt þann niðurskurð sem Osborne hefur framkvæmt, en halda ber til haga að sá stefnupakki sem er í gangi, er ekki alveg sá hinn sami í Bretlandi.

Og sá sem þýsk stjv. halda að ríkjunum í S-Evr., og að auki vilja fá önnur aðildarlönd evru inn á.

- Meginmunurinn er sá, að Bretland hefur enn sitt eigið breska pund.

- Sem þíðir að Bretland enn hefur eigin seðlabanka.

- Og þ.e. ástand sem bresk stjv. og "Bank of England" hafa verið að nýta.

Bank of England, hefur allt - allt aðra peningamálastefnu, en Seðlabanki Evrópu.

Og það er lykilatriði.

Bank of England, hefur verið að praktisera þ.s. ECB er bannað, þ.e. að aðstoða ríkið við fjármögnun hallarekstrar - þ.e. fjármagna ríkið.

Að auki, hefur Bank of England, stutt við hagkerfið með "peningaprentun."

Sem ECB hefur ekki verið að gera.

-----------------------------

Þ.e. eiginlega vegna þess, að "Bank of England" styður við hagkerfið, meðan breska ríkisstjórnin sker niður.

Sem niðurskurðarmódelið breska er að ganga upp.

Meðan, að niðurskurðarmódelið í Evrópu er ekki að því, vegna þess að ECB er ekki að ástunda prentun, til að auka peningamagn í umferð til að vega upp á móti samdráttartilhneygingum sérstaklega í S-Evr.

- Punkturinn sem verður að muna, er að þegar ríkið sker niður.

- Þá minnkar það þarmeð heildarumfang hagkerfisins.

- Nema e-h annar þáttur komi inn á móti.

- Þetta hefur "Bank of England" gert með peningaprentun. Viðhaldið peningamagni meðan ríkið dregur sig til baka.

- En meðan að í S-Evr. vegna þess að ECB fylgir þýska módelinu, sem bannar það að stjv. séu aðstoðuð við fjármögnun eigin skulda, og að auki bannar prentun til að vega gegn hjöðnunartilhneygingum; þá er ekkert sem mildar samdráttinn - en einkahagkerfi meðan það sjálft er enn í samdrætti getur ekki komið til skjalanna.

Það sem þetta þíðir, er að "Bank of England" hefur viðhaldið innan Bretlands mjög lágu vaxtaumhverfi, ekki bara tryggt stjv. mjög hagstæð lánskjör, heldur tryggir "Banks of England" að vextir eru að auki mjög - mjög lágir, um þessar mundir innan hagkerfisins.

Á Bretlandseyjum.

Og það einmitt er algerlega krítískt atriði, í skuldakreppu.

En augljóst ætti öllum, að í ástandi þ.s. skuldaerfiðleikar eru útbreitt vandamál, þá mildar það mjög kreppuna - - ef seðlabankinn sem starfar innan þess peningakerfis, heldur vöxtum og vaxtaumhverfi útlralágu.

- Til sbr. er það ekki síst sú staðreynd, að vextir og markaðsvextir hafa hækkað mjög - mjög mikið í S-Evr.

- Sem er að magna upp kreppuna þar þ.e. halla ríkissjóðanna, sem kallar á meiri niðurskurð því enn frekari niðursveiflu og flr. töpuð störf, ásamt því að neytendur draga enn frekar úr neyslu því þeirra eigin skuldabyrði hefur einnig aukist m.a. v. hærra vaxtaumhverfis sem einnig er sjálfstætt samdráttaraukandi og er viðbótar ástæða þess að störf tapast, fyrirtæki glíma einnig v. sambærilegan vanda þ.e. dýrari lán á sama tíma og tekjur þeirra eru í minnkun.

Seðlabanki Evrópu hefur ekki gert neitt sambærilegt við aðgerðir "Bank of England" eða "Federal Reserve" sem hafa báðir viðhaldið últra lágum vöxtum innan eigin hagkerfa.

Sem hefur bæði í Bandaríkjunum og Bretlandi, minnkað þann samdrátt sem annars hefði átt sér stað.

Og að auki, flýtir fyrir viðsnúningi.

Eða, að viðsnúningur verður - eftir minni samdrátt.

- Ekkí síst v. þess, að lágu vextirnir tryggja - - allt aðra skuldaþróun en á sér stað í S-Evr.

- Þ.e. skuldirnar hækka a.m.k. minna hratt eða jafnvel ekki, í umhverfi últra lágra vaxta, þó hagkerfið sé statt í mjög litlum hagvexti eða nær engum.

-----------------------------

Það þarf ekki um að efast, að ef Bretlandeyjar hefðu fylgt peningastefnu evrusvæðis, þá væri Bretland í ef e-h er, verri vanda en Spánn.

En þá hefði samdráttur orðið mun meiri, sem þíðir að skuldir væru í dag hærri miðað við þjóðarframleiðslu, v. þess hagkerfið væri þá minna.

Sem þíddi að greiðslubyrði væri meiri bæði v. þess að tekjur ríkisins væru minni sem og að vextir væru líklega miklu mun hærri bæði til almennings og ríkisins.

- Það er ástunduð ákveðin "hreintrú" innan Seðlabanka Evrópu, sem upprunnin er frá Þýskalandi.

- En þ.e. merkileg, að Bretland og Bandaríkin sem eiga skv. ímyndinni vera hin hreinræktuðu lönd hins harða kapítalisma, þar hafa seðlabankarnir ástundað inngrip til þess að stuðla að miklu mun lægri vöxtum - en markaðurinn hefði ákveðið við sambærileg skilyrði.

- Meðan að ECB hefur þá almennu stefnu, að grípa ekki inn í ákvarðanir markaðarins um vexti.

- Af því leiðir það ástand - - að vextir hafa hækkað mjög mikið í S-Evr., þ.e. orðinn er nú til umtalsverður munur á vaxtaumhverfi milli S-Evr. og N-Evr.

- Sem magnar kreppuna í S-Evr.

- Meðan að lágvaxtaumhverfið, sem markaðurinn hefur tekið ákvörðun um að viðhafa í N-Evr, hvetur til peningaflótta.

- Þó það virðist öfugsnúið - því skv. markaðsfræðum, ættu peningar að sækja í hærri vexti.

- En þarna virðist ráða meir um ákvörðun þeirra sem eiga peninga, óttinn - hinn vaxandi ótti, að S-Evr. sé ekki lengur öruggt svæði til að varðveita peninga.

Áhugavert að frjálshyggjulöndin eru sennilega þau sem stödd eru á evrusvæði.

En þ.e. einmitt kenning frjálshyggju, að markaðurinn hafi rétt fyrir sér.

Og að auki, frjálshyggjuhagfræðingar eru almennt á móti afskiptum ríkis eða stofnana í eigu þess af ákvörðunum sem teknar eru á markaði.

ECB virðist alveg fylgja frjálshyggjumódelinu - skv. því.

Niðurstaða

Ég er 100% viss að hin nýja áætlun um Grikkland mun ekki ganga eftir. En einnig 100% viss, að þegar það gerist. Þá munu "hreintrúarliðarnir" sem syngja í kringum Angelu Merkel í kór, básúna það eina ferðina enn. Að sú útkoma sé grískum stjv. sjálfum að kenna.

Meðan að við hér á Íslandi getum einungis horft á aðfarirnar með skelfingu. Fegin að við sjálf ösnuðumst ekki inn í evruna á sínum tíma.

En þá er algerlega öruggt tel ég, að Ísland væri statt í alveg sambærilegum vanda og Grikkland, og héðan væri líklega enn verri fólksflótti en hefur átt sér stað sl. 4 ár.

---------------------------

George Osborne segist ætla að skattleggja ríka og samtímis skera meir niður.

Það sennilega er pólitískt klókt, því þá í öðru fallinu framkvæmir hann það sem gagnrýnendur hans á vinstri væng vilja gera.

Og samtímis sker meir niður, sem þeir sömu gagnrýnendur eru andvígir.

Það getur þítt að málið í heild renni auðveldar í gegn.

Kv.

Stjórnmál og samfélag | Breytt 3.12.2012 kl. 11:19 | Slóð | Facebook | Athugasemdir (2)

1.12.2012 | 16:37

Lánshæfi björgunarsjóðs evrusvæðis lækkað!

Rakst á þessa frétt, sem virðist ekki hafa vakið mjög mikla athygli þegar ég var við minn daglega lestur erlendra frétta. En skv. henni hefur eitt þriggja stóru alþjóðlegu lánshæfis-matsfyrirtækjanna, lækkað lánshæfi "ESM" þ.e. hins nýja björgunarsjóðs evrusvæðis.

Skv. Moody's tengist ákvörðunin nýlegri lækkun lánshæfis Frakklands, ásamt því að tekið er tillit til neikvæðra horfa lánshæfismats Þýskalands og Hollands.

Að sögn Moody's sé lánshæfi sjóðsins háð lánshæfi sterkustu ríkjanna sem standa að baki sjóðnum.

Telegraph - Moody's downgrades rescue funds

Bloomberg - EFSF, European Stability Mechanism Ratings Cut to Aa1 by Moody’s

BBC - Moody's cuts AAA rating of ESM rescue fund

Forbes - Moody's Axes EFSF And ESM, Blames France

Moody's - Moody's downgrades ESM to Aa1 from Aaa and EFSF to (P)Aa1 from (P)Aaa, maintains negative outlook on ratings

Engin risafelling um eitt þrep!

En það þíðir samt að björgunarsjóðurinn sem er á sameiginlegri ábyrgð aðildarríkja evrusvæðis, telst ekki lengur skv. Moody's standast kröfur sem gerðar eru um fulla einkunn, þ.e. AAA.

Það áhugaverða við þetta - er að skv. þessu má líklega sjá út sennilegt sameiginlegt lánshæfi evrusvæðis.

Þ.e. ekki alveg 3A heldur 2A plús.

Ef við skoðum "Statistical Data Warehouse" Seðlabanka Evrópu, þá standa sameiginlegar skuldir aðildarríkja evru í 91,6%.

Eins og sjá má af myndinni sem ég tók af þeirri síðu. Þá hafa sameiginlegar skuldir hækkað mjög hratt síðustu misserin.

Áhugavert að í sbr. skuldar ísl. ríkið rétt innan við 100%.

Við erum þó að kikna undan því, en þ.s. ekki sést á slíkum yfirlitum - eru ábyrgðir sem ríkin hafa veitt t.d. til "ESM." Sem ekki hafa enn, formlegar orðið að skuldum viðkomandi ríkis. En geta umbreyst þannig.

- En aftur á móti taka lánshæfis-matsfyrirtækin tillit til slíkra ábyrgða.

- Og það gerir markaðurinn einnig að líkindum.

- Að auki eru verulegar ábyrgðir, í tengslum við Seðlabanka Evrópu sjálfan.

- Sem ef falla á ríkin, mun einnig um muna.

Hin formlega skuldastaða ofangreind segir því ekki nándar nærri alla söguna.

- Ef evrusvæði hangir saman!

- Ef aðildarlönd í vanda, komast hjá greiðsluþroti - tekst að greiða sitt upp.

- Þá skipta þessar ábyrgðir ekki miklu máli.

En líkurnar á slæmri útkomu af öðru hvoru tagi, eru "non trivial" þ.e. markaðurinn hlýtur að taka tillit til þeirra, og það komast lánshæfis-matsfyrirtækin ekki heldur hjá að gera.

--------------------------------------

Þetta þíðir að sú aðferð sem hefur verið viðhöfð af aðildarríkjum evrusvæðis:

- Að gefa út sameiginlegar ábyrgðir.

- Gefa lánssjóði heimild að lána út á þær.

Er sjálfstæð ógnun við lánshæfi sem og greiðslugetu þeirra landa sem standa að baki því neyðarlánakerfi.

Þannig, að matsfyrirtækin þurfa að rýna mjög rækilega í stöðu þeirra landa, er standa að baki neyðarlánssjóðnum.

Það sama á við um þá upphleðslu skuldbindinga sem hefur stöðugt átt sér stað innan Seðlabankakerfis Evrusvæðis í gegnum svokallað "Target 2" kerfi, þ.s. lönd í lausafjárvandræðum geta slegið lán innan kerfisins - -> Sem smám saman hefur verið að þróast í að vera leið til að gera að einhverju leiti skuldir landa í vanda, sameiginlegar.

Mig grunar, að það sé mikið til ástæða þess að verið sé að íta löndum í vanda inn í svokölluð "neyðarlán" svo þau dragi sér ekki í eins miklum mæli fé í gegnum Seðlabankakerfið.

Ef það gerist að land verður gjaldþrota innan kerfisins og hættir að greiða eða standa undir sínum skuldbindingum, þá falla þær sem sagt á hin aðildarlöndin skv. hlutfalli eignar innan kerfisins.

- Þ.e. kannski ákveðin kaldhæðni í því, að þrátt fyrir andstöðu betur settu landanna, er hægt og rólega að eiga sér stað, uppsöfnun skulda á sameiginlega ábyrgð af hálfu landanna í vanda.

- Þeir sem segja ekkert að óttast, halda því þá fram - - að löndin í vanda muni borga sínar skuldir.

- En markaðurinn og matsfyrirtækin, taka sitt sjálfstæða mat.

Niðurstaða

Margir hagfræðingar hafa bent á veikleika þess fyrirkomulags að lána ríkjum í vanda út á ábyrgðir veittar til sameiginlegs sjóðs, að fyrirkomulagið sjálft geti ógnað stöðu þeirra landa sem veita ábyrgðirnar. Skapað "eitrunaráhrif" svokölluð.

Ég hef stundum velt því fyrir mér, af hverju ríkin veittu þá einfaldlega ekki ábyrgðirnar beint til landa í vanda, í stað þess að hafa sjóð sem millilið?

En ábyrgðir má allt eins veita í stað lána, þá sjái löndin í vanda sjálf um að sækja sér lánsfé út á þær veittu ábyrgðir, í stað þess að stofnunin þurfi sem milliliður að standa í slíku - - sem bætir við kostnaði þess milliliðar ofan á lántökukostnað landanna í vanda er fá þessi neyðarlán.

Þá hefði fyrirkomulagið verið "veiting neyðarábyrgða" í stað "neyðarlána."

Þá er allt og sumt sem þarf, að hafa sérfræðinganefnd. Sem fylgist með ríkjunum í vanda, og metur hvenær þau standa undir væntingum þannig að rétt sé að veita frekari ábyrgðir.

Lönd sem taka þátt í fyrirkomulaginu, hafi fyrirfram gert ráð fyrir fyrirframáætluðum ábyrgðum, þannig að ákvarðanataka sé ekki tafsamari en nú er.

Kosturinn, að auki sé sá að einungis séu veittar ábyrgðir eftir þörfum. Fyrirkomulagið hefði þá verið minna íþyngjandi fyrir lánshæfi þátttöku landanna.

Kv.

30.11.2012 | 23:09

26% atvinnuleysi á Spáni en 11,7% á evrusvæði

Það hefur nú búið að standast í meira en heilt ár, að í hvert sinn sem EUROSTAT kemur með nýjar atvinnuleysistölur, þá hafa þær hækkað frá síðasta mánuði um 0,1%. Nú eina ferðina enn stendur atvinnuleysi í hærri tölu en mánuðinn á undan, þ.e. 11,7% í stað 11,6% mánuðinn áður.

EUROSTAT bendir sjálft á, að fyrir akkúrat ári var atvinnuleysi 10,4% á evrusvæði.

Ekkert bendir til þess, að þessi stöðuga aukning sé við það að nema staðar.

Sjá: Euro area unemployment rate at 11.7%

Takið eftir stöðu verstu landanna:

- Spánn 26,2% sbr. f. ári síðan 22,7%.

- Grikkland 25,4% sbr. f. ári síðan 18,4%.

- Portúgal 16,3% sbr. f. ári síðan 13,7%.

Þetta er ótrúleg aukning á einu ári í Grikklandi, um 7%.

Meðan, að atvinnuleysi á Spáni hefur aukist um 3,5%.

Sem segir áhugaverðan hlut, nefnilega það að atvinnulausir á Spáni geta orðið 30% á nk. ári.

Sennilega einnig í Grikklandi.

Atvinnuleysi ungra er nú:

- Spánn 55,9%.

- Grikklandi 57%.

Svakalegar tölur, þegar það nálgast að 60% ungra séu án vinnu.

Líkur á að útvega sér atvinnu, þegar þær eru þetta litlar. Hljóta að vera mjög hvetjandi fyrir "flótta úr landi."

Þessi lönd hljóta að leka ungu fólki í leit að atvinnu í stríðum straumum.

Spurning hvort að það fari að byggjast upp, hreysahverfi í kringum Þýskar og Austurríska borgir?

En í Bandar. á 4. áratugnum, þá voru hreysahverfi í jaðri stórborga, þegar atvinnuástandið var hvað verst.

Til samanburðar í bestu löndum:

- Austurríki 4,3%.

- Þýskaland 5,4%.

- Holland 5,5%.

Atvinnuleysi ungra:

- Þýskaland 8,3%.

- Austurríki 8,5%.

- Holland 9,8%.

Þessi 3 lönd virðast í nokkrum sérflokki innan evrusvæðis. Með áberandi minnst atvinnuleysi.

Meðan, að Grikkland og Spánn. Þau hafa áberandi mest.

Eins og sjá má, er 3. mesta atvinnuleysið í Portúgal um 9% minna en í Grikklandi.

Það er samt helmingur landanna með atvinnuleysi í 10% og þar yfir, sem verður að teljast mikið.

Niðurstaða

Grikkland og Spánn, hljóta að vera að nálgast ástand félagslegs óstöðugleika. En sagan sýnir að þegar atvinnuleysi nær 30% þá fer örbyrgð að vera mjög áberandi í samfélögunum. En þ.e. mjög erfitt að halda uppi svo miklum fjölda manna án atvinnu. Sem þíðir, að bætur eru skornar niður. Sem leiðir til örbyrgðar ástandsins.

Þ.e. það ástand. Sem getur valdið þeirri hættu sem sást stat í Weimar lýðveldinu. Að samfélagslegar öfgar, nái í vaxandi mæli fótfestu. Þá meðal þess fjölda, sem sé enga von um betra líf.

Og leiðist til að hlusta á boðskap reiðinnar, þeirra sem hvetja til ofbeldis og fantaskapar.

Kv.

29.11.2012 | 23:57

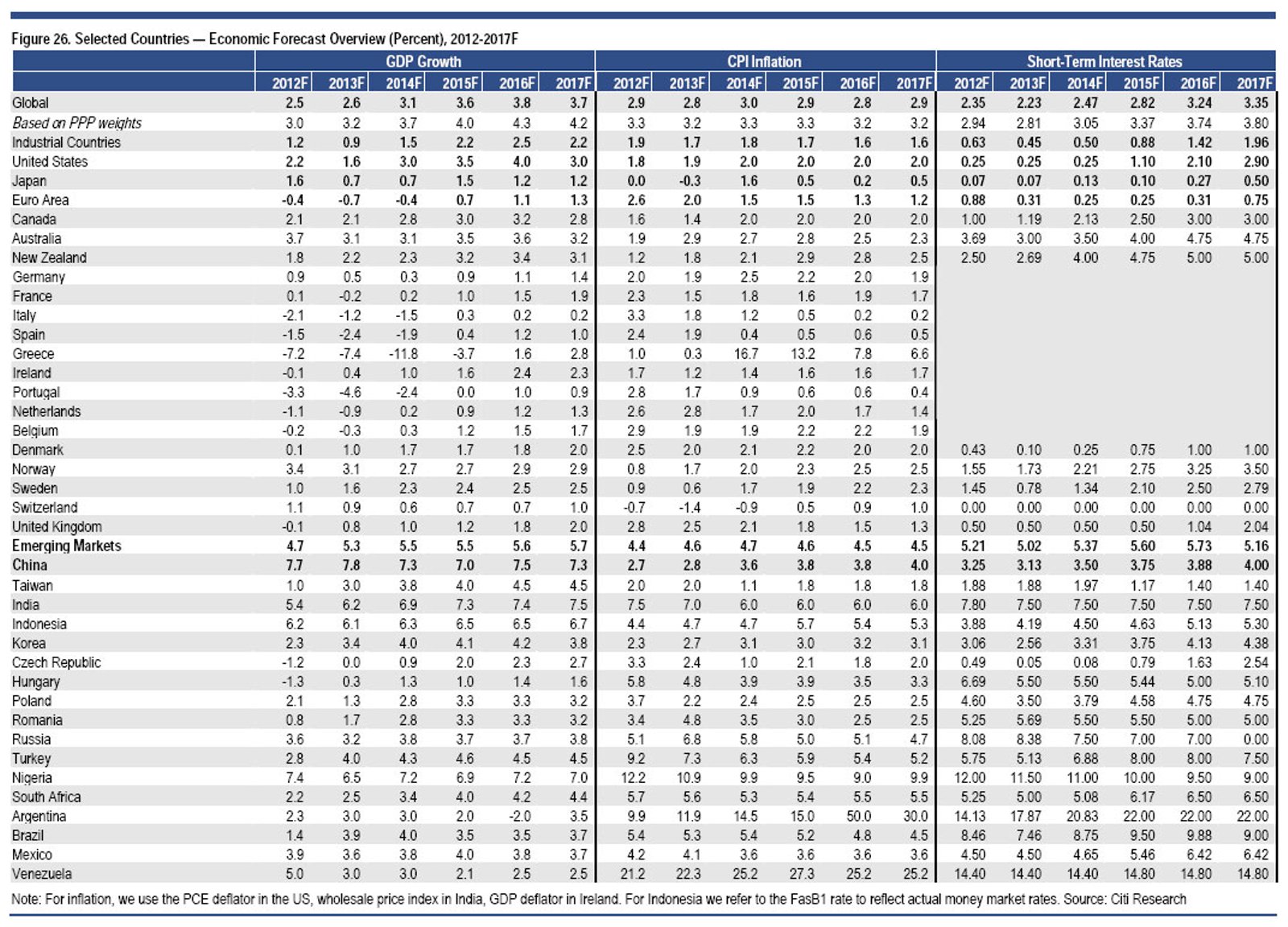

Dökk hagsspá prófessor Willem Buiter, hjá City Bank!

Hinn þekkti aðalhagfræðingur City Bank, prófessor Willem Buiter. Hefur kynnt nýja hagspá. Hún er áhugaverð aflestrar. Það var Ambrose-Evans Pritchard sem vakti athygli á þessu. Fyrir neðan má sjá mynd sem Brósi hefur skannað inn úr skýrslunni.

- Eins og sjá má, þá telur Buiter að evrusvæði verði í kreppu út þetta ár, það næsta, og einnig út 2014.

- Síðan eins og sjá má, þá spáir hann að þaðan í frá verði evrusvæði í mjög lélegum hagvexti.

- Með öðrum orðum, er Buiter að spá Evrópu "Japönsku veikinni."

- Nema, að eins og kemur fram, þá telur hann Evrópu í reynd standa sig ívið verr en Japan.

- Sem kemur einmitt heim og saman við þ.s. ég sagði um daginn!

Prospects for Economies and Financial Markets in 2013 and Beyond

Hann reiknar með því, að Spánn - Ítalía - Portúgal og Írland. Þurfi öll að fá afskriftir skulda.

"We still expect Grexit over the next 12-18 months. We also now include in our base

case sovereign debt restructuring (most likely via a mix of coupon reductions and

maturity extension) during 2013-17 for at least five EA countries (Greece, Ireland,

Italy, Portugal, and Spain). These countries’ sovereign ratings probably will all be

rated as sub-investment grade — and in selective default status (or equivalent) by

the rating agencies for a period in the event of restructuring — during the next few

years."

Síðan verði þau lönd í ruslflokki hjá öllum 3 matsfyrirtækjum um árabil á eftir.

Takið eftir - - að hann og samstarfsmenn hans hjá City, telja að Grikkland fari líklega úr evru.

Sennilega er 2014 sbr. hagspá um Grikkland, Grexit árið skv. hans spá.

Hann segir um framtíð Evrópu í sbr. v. "tínda áratug Japans."

"In the euro area...real GDP per head will probably remain 3-4% below the 2007 level even in 2017, with a greater shortfall in many periphery countries — markedly underperforming versus Japan’s “lost decade”."

Takið eftir - "markedly underperforming versus Japan’s “lost decade.” Evr. stendur sig verr en Japan.

Og hvað um Bandaríkin?

"In 2012, US real GDP growth outperformed the euro area by about 2¾%, the widest gap since 1993. We expect similar sustained US outperformance in coming years. With improving private sector balance sheets and falling energy costs, we believe that — provided near-term fiscal tightening is gradual — US growth will gradually transition to 3%+ from late-2013 and into subsequent years. US real GDP per head probably will regain the 2007 level in 2013 or 2014, and rise about 9-10% above the 2007 level by 2017 — clearly outperforming Japan’s “lost decade” (real GDP per head rose by 5% from 1992-02).

Takið eftir - skv. Buiter, þá gengur Bandaríkjunum verulega betur en Japan sbr. "clearly outperforming Japan’s “lost decade”".

Aðeins nánar um evrusvæði:

"The European economies still have underlying potential to grow: but we expect that private sector deleveraging, weak banking system, early fiscal austerity and financial strains resulting from flawed EMU structures will continue to cap demand for an extended period."

Takið eftir þessu - skv. Buiter og samstarfsmönnum, þá mun "evran" tryggja Evrópu lakari efnahagsframvindu, en annars myndi vera reyndin.

"In Europe, we assume that in the near term, as recently, creditor nations will

continue to do just enough — through official support — to prevent EMU

disintegrating, but not enough to return the periphery countries to sustainable fiscal

paths. Eventually, we expect Grexit and a series of sovereign debt restructurings,

alongside moves towards tighter integration among EMU countries."

Hann telur að evran hangi saman, en í ástandi sem klárt verður erfitt áfram - ekki verði hjá því komist að afskrifa skuldir að hluta hjá nokkrum af aðildarríkjum svæðisins.

- Ítalska ríkið muni skulda 134% árið 2014.

- Spænska ríkið 110% sama ár.

- Portúgalska muni skulda 140% það ár.

"The mere existence of the ESM and OMT is unlikely to sufficiently and durably allay

investor concerns about the poor fiscal and growth prospects of Spain and Italy. We

therefore expect both countries to enter an ESM programme with ECB OMT support

in the spring of 2013, with Spain likely to go first."

Bæði löndin fari í björgunarprógramm á fystu mánuðum 2013.

Niðurstaða

Það er áhugavert að skoða hvað spádeildir stóru bankanna erlendis segja. En spá City er miklu mun dekkri, heldur en nokkur spá sem fram hefur komið frá spádeild Framkvæmdastjórnar ESB. Sem enn talar um viðsnúning til hagvaxtar á nk. ári.

Það er þvert á móti gersamlega augljóst, að evrusvæði í besta falli á framundan, mörg ár í kreppu.

Sú stöðnun sem tekur við þegar fyrst fer að örla á mælanlegum vexti, mun ekki skila sér með neinu hraði til almennings.

En svo lítill vöxtur sem City telur líklegt - er ólíklegur til að draga að nokkru marki úr því gríðarlega atvinnuleysi sem ríkir í Evrópu. Skv. því verði það mikla atvinnuleysi, viðvarandi langa hrið áfram.

Þetta er í reynd spá um langvarandi kreppuástand.

Kv.

Stjórnmál og samfélag | Breytt 30.11.2012 kl. 15:12 | Slóð | Facebook | Athugasemdir (4)

28.11.2012 | 22:44

"Björt Framtíð" heggur í Samfylkingu?

Þetta var áhugavert útspil nýs þingmanns "Bjartrar Framtíðar" Róberts Marshall, að lýsa því yfir að flokkurinn þ.e. hann og Guðmundur Steingrímsson. Styddu ekki fjárlagafrumvarp ríkisstjórnarinnar. Meðan það inniheldur hækkun virðisaukaskatts á gistiþjónustu sem koma skal til framkvæmda á næsta fjárlagaári.

Fréttir: Ekki meirihluti fyrir hækkun vsk - - Björt Framtíð setur fjárlagafrumvarp ríkisstjórnarinnar í uppnám – Hreyfingin ólíkleg

- Hingað til hefur það virst svo, að ríkisstjórnin geti ávallt treyst á stuðning þeirra tveggja. En þ.e. ekki langt síðan, að Róbert var enn þingmaður Samfylkingar.

- En nú þegar styttist í kosningar, á greinilega að byrja að marka flokknum "sérstöðu."

- Ríkisstjórnin er á útleið - - ekki endilega að þjóna hagsmunum nýs flokks að fylgja henni of nákvæmlega.

- Sjálfsagt munu þeir áfram verja hana falli!

Það sem ég velti fyrir mér hvort lesa megi meir úr þessu útspili?

Þarna taka þeir afstöðu gegn - - skattlagningu.

Ríkisstjórnin hefur verið frekar gagnrýnd af þeim tiltölulega hægra megin, fyrir að skattleggja frekar en að skera niður.

- Það sem ég er að pæla, er hvort þeir félagar hafi gert greiningu á því, hvaðan þeir geti einna helst aflað sér fylgis.

- Komist að þeirri niðurstöðu, að líklegast sé einna mest óánægja, meðal frekar hægri sinnaðra aðildarsinna annarsvegar og hinsvegar tiltölulega hægri sinnaðra krata í Samfylkingu.

- Spurning, hvort í framhaldinu muni koma frekari gagnrýni á fjárlög næsta árs skv. frumvarpi ríkisstjórnarinnar.

En Samfylking hefur þótt hafa leitað til vinstri undir Jóhönnu Sigurðardóttur, í stjórnarsamstarfi með VG.

Líkur má leiða að því, að tiltölulega hægri sinnaðir kratar séu líklegri til að vera óánægðir með stjórnarsamstarfið, en aðrir Samfóar.

Ef "Björt Framtíð" fer að bera víur í þann hóp sérstaklega.

Þá getur ofangreint útspil verið upphaf þeirrar sóknar?

Niðurstaða

Ég hef ávallt gert ráð fyrir því. Að Björt Framtíð höggvi einna helst í raðir óánægðra Samfóa. Nú með því útspili að lísa yfir andstöðu við nýja skattlagningu á gistingu. Má vera, að vissum stríðshanska sé kastað. Nú sé hin eiginlega kosningabarátta Bjartrar Framtíðar að hefjast.

Og hún ætli að staðsetja sig - - örlítið hægra megin við ríkisstjórnina.

Í von um að krækja í hægri krata og hugsanlega einhverja aðra tiltölulega hægri sinnaða aðildarsinna.

Kv.

28.11.2012 | 00:10

Næsta víst að "Björgun 4" Grikklands verði fyrir árslok 2013!

Fyrir það fyrsta skv. samkomulagi við AGS, sem hafði fram að fundinum á aðfararnótt þriðjudags, haldið fast í að lækka skuldir Grikklands í 120% árið 2020, en samþykkti að miða við 124% sama ár; að í staðinn yrði að lækka skuldir Grikklands niður fyrir 110% árið 2022.

Það finnst mér reyndar áhugavert innslag hjá AGS. Ég hef bent á, að það er ekkert sérstakt sem bendir til þess, að staðan 120% sé sjálfbær í tilviki Grikklands. Það sem ég hef heyrt er að menn taki Ítalíu sem viðmið því hún skuldi 120%. Og enginn vill segja nú, að það sé ósjálfbær staða!

En þ.e. mjög breytilegt eftir hagkerfum hvað þau þola, en mörg dæmi eru um 3. heims hagkerfi sem hafa orðið greiðsluþrota við skuldastöðu, vel undir 100%. Dæmi um gjaldþrot við erlenda skuldastöðu á bilinu 50 - 70%. En veik hagkerfi þola minni skuldabyrði en sterk hagkerfi.

Það þarf ekki að deila um það - að Grikkland er augljóslega veikasta hagkerfi evrusvæðis.

Sem segir að sjálfbær skuldastaða þess sé einnig - - sú minnsta!

Ég er 100% viss að sjálfbær skuldastaða Grikklands er - - langt undir 120%.

-------------------------------

Í öðru lagi, virðist augljós hætta á því að forsendur um viðsnúning yfir í öflugan hagvöxt í Grikklandi auk drjúgs afgangs af fjárlögum, séu ekki raunhæfar: Sjá forsendur!

........................2012..............2013.............2014..............2015.............2016.............2017

Hagvöxtur.........-6,5...............-5,4..................0,2...............3,9...............4,0................4,2

Fjárl.afgangur...-1,5.................0,0..................1,5...............3,0...............4,5................4,5

Ég held að fáir utan stofnana ESB trúi því að þetta sé líkleg sviðsmynd!

- En það virðist augljóst að Grikkland á enn inni, einhver ár af samdrætti.

- Málið var, hve gersamlega ósjálfbær staða þess lands var orðin.

- Bilið sem þarf að brúa var orðið svo breitt.

- Það hefði þurft gengisfellingu á sambærilegum skala, er varð á Íslandi.

Punkturinn er sá, að það er ekki full-brúað enn. Viðskiptahalli hefur minnkað, en sá er ekki farinn.

Skv. samkomulaginu við "Þrenninguna" mun gríska ríkisstjórnin innleiða mjög harðar aðgerðir sem dreift verður á næstu 4 ár.

Í stað þess að áður, átti að dreifa þeim á næstu 2. En skv. samkomulaginu við Grikki, fengu þeir viðbótar 2 ár til að ná fram "innri" aðlöguninni.

- Málið með það dæmi, er að ég held að gríska hagkerfið muni óhjákvæmilega halda áfram að dragast saman, allt það 4 ára tímabil.

- En við erum að tala um virkilega "grimman niðurskurð" ofan í hagkerfi, sem er statt í mjög - mjög djúpri kreppu. Þ.s. á ensku kallast "depression."

Það getur eiginlega ekki annað "mögulega" gerst - tel ég, en að sá niðurskurður þíði enn frekari samdráttaraukningu.

Því einkahagkerfi í "depression" sé algerlega ófært um að stíga inn, þegar ríkið er að draga sig saman.

Að auki, þetta viðheldur væntingunum hjá fjárfestum, um það að grískar eignir verði enn ódýrari á morgun.

Fjárfestar fara ekki að kaupa, fyrr en þeir telja að verðin hafi náð botni.

Það er enn held ég, nokkuð í það. Svo gríska hagkerfið verður "svelt af fjárfestingum" áfram, og svo lengi sem sú sýn markaðarins viðhelst. "Nema að Evrópa starti stóru Marshall prógrammi fyrir Grikkland" - sem ekki er að fara að gerast.

Ályktun: Efnahagsframvinda Grikklands mun verða miklu mun verri en ofangreind sviðsmynd.

-------------------------------

Í þriðja lagi, á að ná fram umtalsverðri raunskuldalækkun, með "endurkaupa prógrammi" en svo litla trú hefur AGS á því, að AGS hefur lýst því yfir. Að sjóðurinn muni ekki greiða sinn hluta af því nýja fjármagni sem á að lána Grikklandi. Fyrr en niðurstöður "endurkaupa prógrammsins" liggja fyrir.

Enginn virðist hafa trú á að þetta líklega virki, nema ríkisstjórn Þýskalands.

Þetta virðist meira vera sett inn, vegna þess að sú ríkisstj. lagði áherslu á það.

Það verður að koma í ljós, en líkur eru miklar á því - - að markaðurinn muni leitast við að fá fram sem hæst verð fyrir útistandandi bréf, þegar það liggur fyrir að til stendur að bjóða í þau.

Lágt verðlag þessa stundina, er ekki síst vegna lítillar eftirspurnar.

-------------------------------

Í fjórða lagi, þó svo miðað sé við hinar ofangreindu bjartsýnu forsendur, þá samt vantar upp á. Þetta kemur fram í frétt Financial Times: Eurozone states face losses on Greek debt.

"The measures to be implemented immediately as part of the deal will only lower Greece’s debt levels to 126.6 per cent of economic output by 2020, not the 124 per cent announced by eurozone leaders, according to the documents and senior officials."

Það vantar sem sagt 2,7% upp á.

Þetta er þó algerlega "akademísk" tala, því eins og útskýrt að ofan, er engin af þessum stærðum raunverulega "sjálfbær" í tilviki Grikklands.

En menn ákváðu þetta "takmark" þ.e. að miða við 120% eða sem næst þeirri stærð.

Svo það verður nokkurs konar "þungamiðja" ekki að það í reynd, skipti nokkru andskotans máli, nema í hinni pólitísku umræðu þessa stundina innan ESB.

Niðurstaða

Eins og ég sagði í gær. Ég reikna fastlega með því að stigin verði stærri skref í átt að fyrirgefningu skulda Grikklands síðla árs 2013. Einhvern veginn, eru menn ekki enn tilbúnir til að hinda því verki í framkvæmd. En í sept. 2013 verða þingkosningar í Þýskalandi. Sem ég persónulega vona að Angela Merkel og hennar flokkur tapi stórt. Steinbruck formaður þýskra krata, hefur t.d. gagnrýnt stefnu Merkelar gagnvart Grikklandi. Og lýst því yfir opinberlega, að fyrirgefning skulda Grikklands sé einungis spurning um tíma.

Það kemur að þessu. Það verður gersamlega ljóst held ég síðla árs 2013, að ofangreind sviðsmynd er hvergi nærri að standast. Að á næsta ári verði Grikkland í ekki minna hyldjúpri kreppu en þetta ár eða það síðasta.

Engin teikn viðsnúnings verði þá sýnileg. Þannig að ekki verði því lengur neitað. Að það verði að fyrirgefa a.m.k. helming núverandi útistandandi skulda.

Mér finnst reyndar sennilega að það þurfi að ganga lengra, fara í 60% jafnvel 70%.

En öll þessi bið - þessi langa aðlögun, hefur stórfellt magnað hagkerfistjón Grikklands.

Miðað við það, ef það hefði verið ein stór gengisfelling apr. 2010.

Grikkland mun líklega að auki, þurfa til margra ára á eftir - rýkulega efnahagsaðstoð. Þ.e. ef Grikkland verður áfram innan evru. Svo tjónað er Grikkland orðið af kreppunni, að ef það væri einstaklingur þá er hagkerfið gangandi beinagrind. Einstaklingur sem aðframkominn er að hungri.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 00:12 | Slóð | Facebook | Athugasemdir (0)

27.11.2012 | 01:40

Gros segir skuldir Grikklands sjálfbærar - en eru skuldir evrusvæðis sem heildar það?

Ég rakst á vef Financial Times á áhugaverða grein eftir Daniel Gros sbr: Greece does not need debt forgiveness. Þar sem Gros heldur því fram "blákalt" að óþarfi sé að afskrifa nokkuð af skuldum Grikklands. Það sé vegna þess, að það sé svo mikill hagvöxtur framundan í Grikklandi. Nei, í alvöru hann heldur því fram, hafandi í huga hve mikið gríska hagkerfið hafi fallið sé eðlilegt að reikna með því, að gríska hagkerfið muni rísa aftur næstu árin og eiga inni umtalsverðan hagvöxt í nokkur ár.

Mjög áhugaverður póstur frá ZeroHedge þann 26/11 setur framsetningu Gros í áhugavert samhengi. En hann birtir - veit ekki hvernig hann komst yfir það plagg - þá efnahagsspá sem stofnanir ESB eru að vinna með akkurat núna varðandi Grikkland. Sjá: The Farcical Tragicomedy Of The "Sustainable" Greek Debt/GDP "Denominator". Annar aðili sem heldur úti síðunni Dare Economics, fjallaði einnig um þá afhjúpun, sjá: Síða 1 og Síða 2.

Gros vilja ímsir meina, að sé nokkurs konar "óformleg" málpípa "þrenningarinnar" á vefnum.

---------------------------------------------------------

Hérna er rökstuðningur Gros:

- "For the next few years, Athens is committed to interest payments of about 5.5 per cent of GDP a year, hardly unbearable."

- "In fact, under current plans the Greek government would spend less on interest than it did during the first few years after it joined the euro. Then – in the 2001 fiscal year – payments on government debt were about 7 per cent of GDP."

- "By 2014, Greece’s interest burden is forecast to increase to about 6 per cent of GDP. But this would only bring it in line with Italy and Ireland – which will then devote a similar amount of national income to debt service, even though the debt to GDP ratio of both countries is much lower than Greece’s – “only” 120 per cent."

- "The reason is simple: the Irish and Italian governments pay market interest rates of, on average, about 4.5 per cent, compared with the 3 per cent that Greece pays on its, mostly official, debt. It is difficult to argue that the debt burden is not bearable for Greece if at the same time the governments of Italy and Ireland are expected to spend about the same percentage of their own national income on interest."

- "For the next few years Greece will not be in a position to repay much principal. Nor will it be able to refinance any debt in the market. The official creditors will therefore have to be patient, and extend the duration of their low-interest loans."

- "But would such patience be rewarded? It probably would be, as one can expect substantial growth in Greek GDP. Even if one does not believe that the structural reforms now being undertaken will increase growth in the long run, one should still expect a substantial rebound from the present excessively depressed conditions in the country. Greek GDP has fallen by about

20 per cent from its peak in 2008 and the European Commission estimates the gap between potential and actual GDP is now 14 per cent, meaning substantial growth over the next decade or so is likely. Over the next 10 to 20 years the average growth rate of Greek nominal GDP is likely to be higher than the interest rate the government pays on its debt, satisfying a key condition of debt sustainability." - "All in all, there seems to be little need for another haircut on Greek debt. But the official creditors might have to wait some time before they get their money back."

---------------------------------------------------------

Ehem, nokkrar staðreyndir:

Eins og einn benti á "comment" að neðan, þá þarf ca. 4% hagvöxt að meðaltali og að auki a.m.k. afgang af útgjöldum ríkisins af "frumjöfnuði" upp á 2% af þjóðarframleiðslu, til þess eins að skuldirnar nái jafnvægi þ.e. hvorki hækki né lækki miðað v. stöðu Grikkl. nú.

Ef þið skoðið afhjúpun ZeroHedge, þá sjáið þið að þ.e. einmitt verið að gera ráð fyrir 4% hagvexti frá 2014 og að því er virðist til eilífðar nóns þaðan í frá, og að auki fjárlaga-afgangi af frumjöfnuði upp á 4% frá og með 2017. Efnahagssamdráttur hætti 2014, gríska hagkerfið hefji öflugan vöxt þaðan í frá.

Manni virðist þarna verið að reikna hlutina í öfuga átt, þ.e. tileknar forsendur þarf að gera ráð fyrir svo dæmið gangi upp, svo er gert ráð fyrir að Grikkland fylgi þeim fyrirfram ákveðna farvegi.

DareEconomics - "After bottoming out in 2014, Greece isexpected to average over 4% growth for eight years in a row. To place this in context, economic powerhouse Brazil has only averaged 3.18% growth over the last 20 years."

- Grikkland var statt í efnahagsbólu, sem var fullkomlega ósjálfbær. Það er, Grikkir fluttu inn miklu meira á hverju ári en þeir áttu fyrir sbr. viðskiptahalli. Þetta gerðist þannig nokkurn veginn, að Grikkland var "há vaxtaland" þ.s. fólkið var vant háum vöxtum. Síðan datt landið allt í einu inn í lág vaxtaumhverfi. Afleiðing, gríðarleg aukning í eftirspurn eftir lánsfé. Nú, Grikkir voru spenntir fyrir vörum utan að frá t.d. þýskum bílum, tískuvörum frá Frakklandi, snyrtivörum frá Ítalíu o.s.frv. Að sjálfsögðu einnig, því sama og við, þ.e. gemsum, flatskjám, tölvum "you name it." Það varð sem sagt gríðarlegur viðskiptahalli. Verslanir spruttu upp út um allt, sem höfðu tekjur af innflutningum. Þær kepptu um vinnufaflið við fyrirtækin sem fyrir voru. Og buðu betri laun ef þurfti. "Boomið" skapaði "launabólu" einnig. Þ.s. útflutningsatvinnuvegir gátu ekki keppt. Þá hnignaði þeim. Sem jók enn á hallann. Við á Íslandi höfum séð sambærilegar útlánabólur margoft, og hjá okkur enda þær alltaf í gengisfellingu.

- Uppgangurinn sem var skulda drifinn, keyrði upp hagvöxt í Grikklandi umtalsvert á fyrri hluta sl. áratugar. Ofan í þessa skuldasöfnun, kom önnur v. óráðsýgju í ríkisrekstrinum. En ríkið hækkaði einnig laun síns fólks. Þrátt fyrir að bólan hækkaði skatttekjur meðan hún stóð yfir, tókst gríska ríkinu að auka verulega við opinberar skuldir. Með hreinni óráðsýgju.

- Málið er, að v. þess að Gros er að nota til samanburðar hápunkt sem var ósjálfbær, ekki nokkur möguleiki á því að gríska hagkerfið nái þeim hápunkti í nokkurri nálægri framtíð; þá dugar það eitt til að grafa undan fullyrðingum hans.

- En þá fellur sú röksemd, að tala um það að munurinn milli hápunktsins og núverandi ástands, þíði að það sé óskaplegur slaki til staðar í hagkerfinu - þannig að við séum rétt í þann mund, að sjá viðsnúning yfir í öflugan uppgang.

- Þetta er eins sanngjarnt, og nota sbr. á stöðu jan. 2008 á Íslandi og jan. 2010, og segja að það sé sönnun þess, að gríðarleg uppsveifla sé framundan.

- Málið með "rebound" sem við getum kallað öflugan viðsnúning, er að hann er dæmigerður í öflugum útfl. hagkerfum. En þau lenda oft í snöggum dífum, þegar vandræði verða í alþjóðakerfinu. En rísa síðan jafnsnöggt upp aftur. Þegar aðstæður skána og eftirspurn eftir þeirra varningi á þeirra hefðbundnu mörkuðum rís á ný.

- Þetta sáum við á upprisi Þýskalands 2010, og upprisi Svíþjóðar á 10. áratugnum í lok skandínavísku kreppunnar.

- Vandinn er sá, að gríska hagkerfið er ekki þannig hagkerfi. Það er með útfl. ekki nema rétt rúml. 20% af þjóðarframleiðslu. Það er eitt af einkennum Grikklands. Mjög lítill útfl. sem hlutfall af þjóðarframleiðslu. Sem eykur flækjustigið mjög svo, þegar kemur að því að minnka fjall af skuldum við útlönd.

- Þá erum v. stödd með Grikkland á þeim stað, að fyrst þarf að búa til þær útflutningsgreinar, sem síðan eiga að knýja Grikkland út úr núverandi feni.

- Í reynd er vandi Grikklands mjög líkur um margt vanda Íslands. Við með sama hætti, þurfum að búa til nýjan útflutning. Þó svo við höfum öflugan útflutning, þá getum við ekki aukið hann með hraði. Vegna þess, að miðin eru fullnýtt. Og öll sú uppbygging sem fyrir er, er 100% í fullum gangi nú þegar. Ef við eigum að lækka skuldirnar hratt, þarf nýja atvinnuuppbyggingu sem er útfl. miðuð.

- Hagvöxtur á grundvelli nýrrar atvinnu-uppbyggingar, sprettur ekki fram með hraði - - > "No rebound."

Ályktun: Gros var að setja fram fantasíu, líklega á grundvelli gagna af því tagi, sem ZeroHedge afhjúpaði.

Eru skuldir Evrusvæðis "sjálfbærar?"

Ég skrifaði "comment" á síðunni hjá Gros. Það var v. skrifa annars manns, sem taldi orð Gros sanngjörn. En það eru vangaveltur um skuldir Evrópu.

Eins og ég hef áður sagt, þá er útlit Evrópu sambærilegt við það útlit er Japan stóð frammi fyrir við upphaf 10. áratugarins.

Það er þó mikilvægur munur á Evrusvæði, ef maður ímyndar sér að þjóðirnar gerir raunverulega tilraun til þess, að halda þéttar saman.

Mynda sitt "skuldabandalag."

Sá munur er, að Japan tókst að láta dæmið ganga upp vegna:

- Japan viðhélt gervallan 10. áratuginn stórum afgangi af erlendum viðskiptum.

- Japanir eins og Þjóðverjar, spara mjög mikið. Sá sparnaður myndar eign á móti skuldunum, fræðilega er hægt að jafna muninn að stórum hluta. Þíðir að "nettó" skuldir Japans þrátt fyrir allt, eru ekki það íkja háar.

- Að auki, hefur japanska ríkið raunverulega í sínu eignasafni, fullt af góðum eignum. Sem eru söluvænlegar. Og unnt að "fræðilega" selja upp í skuldir.

Af hverju er afgangur af utanríkisviðskiptum mikilvæg stærð?

Það er vegna þess, að Japan eins og Evrópa. Er hagkerfi sem er að eldast mjög hratt. Reyndar var Japan cirka statt þ.s. Evrópa er stödd nú, v. upphaf 10. áratugarins.

Evrópa eins og Japan, á framundan þá þróun að það fari að fækka fólki. Þegar er fækkun á vinnumarkaði, farin að draga úr mögulegum hagvexti innan Evrópu.

Til þess að viðhalda nægilega miklum hagvexti, til þess að skuldirnar hækki ekki stöðugt - - sýnist mér að nauðsynlegt sé að viðhafa stöðugan stóran jákvæðan viðskiptajöfnuð.

- Vegna þess hve "innri" hagvaxtargeta Evrópu sé þegar orðin lítil, og eins og í Japan er þverrandi.

Hver er þá vandinn?

Hvar eru þeir gígantísku markaðir? Hafið í huga, að Kína er land sem sjálft leitast við að viðhalda jákvæðum jöfnuði. Er útfl. miðað hagkerfi. Heimurinn er þegar að kikna undan Kína einu sér.

Bandaríkin, geta ekki haldið áfram eins og þau hafa gert sl. 20 ár, að viðhafa stóran halla af eigin viðskiptajöfnuði. Þau þurfa þess í stað, að stefna að því að ná þeim halla a.m.k. í jafnvægi þ.e. hvorki mínus né plús.

- Ég sé sem sagt ekki, að Evrópa geti mögulega, endurtekið feril Japans.

- Vegna þess, að útfl. markaðirnir sem til þurfi, svo Evr. takist að viðhalda nægilega miklum hagvexti, séu ekki til staðar á Plánetu Jörð.

Ályktun: Þetta er sennilega það sem þeir "dómsdagshagfræðingar" hafa verið að sjá, sem hafa verið að segja um nokkra hríð. Að eina lausnin fyrir Evrópu með þá hít sem búin hefur verið til innan hins sameiginlega gjaldmiðils. Sé - - Verðbólguleið.

Vegna þess, að líklegur framtíðar hagvöxtur sé of lítill, munir skuldirnar hlaðast upp og hlaðast upp og hlaðast upp. Ekki sé til staðar forsendur til að framkalla nægilega mikinn vöxt, svo þær lækki hvað þá til þess að þær nái jafnvægi.

Því lengur sem beðið sé með að sleppa verðbólgunni úr læðingi, því verri verði hún fyrir rest.

Bandaríkin: Þau eru betur sett. Því v. nýrrar olíuvinnslu og gasvinnslu sbr. tilkynningu Alþjóðlegu Orkustofnunarinnar að Bandaríkin líklega verði mesta olíuframleiðsluþjóð heimsins 2017 cirka bout.

Og vegna þess, að Bandaríkin eru enn í mannfjölgun fyrirsjáanlega út þessa öld.

Þá geta þau búið til nægan framtíðarhagvöxt, til þess að ráða fram úr eigin skuldafjalli.

Líklega verður engin sambærileg verðbólga á dollarasvæðinu.

Niðurstaða

Líkur virðast sterkar á því, að það verði "Björgun 4" fyrir Grikkland síðar á nk. ári. En v. kosninganna í Þýskalandi í sept. 2013. Virðist stefna í að, "Björgun 3" sem nú er verið að semja um innan ESB, verði enn einn fantasíugerningurinn. Þið sjáið sbr. afhjúpun ZeroHedge, hvaða fantasíuhugmyndir er verið að bera fyrir á borð fyrir þá sem eru að semja um málefni Grikklands á fundum leiðtoga evrusvæðis um Grikklands.

Eftir smávegis íhugun, ef maður ímyndar sér að öllum skuldum evrusvæðis sé skellt í einn pott, sbr. ef löndin ákveða raunverulega að mynda eina hagkerfisheild ásamt sameiginlegum fjárlögum og öðru tilheyrandi.

Þá sýnist mér að þau ímynduðu "Bandaríki Evrópu" séu í skuldagildru.

En heildar sameiginlegar skuldir nálgast 100% af þjóðarframleiðslu. Fara óhjákvæmilega í kringum og yfir 100% í kreppuástandinu ríkja mun á næstunni. Áður en hinn ímyndaði viðsnúningur á sér stað. Sameiginleg skuldastaða getur endað nærri þeim stað þ.s. Ítalía ein er cirka nú. Ef það gerist, þá væntanlega á það sama við og hagfræðingar hafa sagt um Ítalíu, að það þarf cirka 3% hagvöxt per ár svo skuldafjallið geti smám saman farið að minnka hægt og rólega.

En Brasilía hefur ekki gert neitt að ráði betur á sl. 20 árum. Erfitt að ímynda sér, að Evr. í ástandi fólksfækkunar geti mögulega viðhaldið það miklum hagvexti nk. 20 ár.

--------------------------------------------

Ps: "Björgun 3" er víst frágengin skv. fréttum morgunsins á erlendum fjölmiðlum. Skv. Financial Times, hefur verið ákveðið að fara þá leið að:'

- Lækka vexti.

- Og lengja í lánum.

- Svo er Grikkjum lánað til að kaupa aftur eigin bréf og afskrifa.

- AGS hefur lofað að taka þátt. En segist bíða eftir útkomu "endurkaupa" tilraunarinnar." Með öðrum orðum, tekur ekki þátt ef sú tilraun virkar ekki.

- Sýnir hve litla trú AGS hefur á þeirri æfingu.

- "But several elements remain unfinished, including a Greek debt buyback programme, the success of which remains so uncertain that Christine Lagarde, the International Monetary Fund chief, said her institution would not release its portion of the Greek bailout until the transaction was successfully completed."

- "In exchange for allowing a loosening in the target to 124 per cent, Ms Lagarde secured a commitment to get debt levels to “substantially below” 110 per cent in 2022, a promise that could force eurozone governments to provide even more debt relief in the future."

- "Bilateral loans provided to Athens under its first bailout would be cut 100 basis points, to just 50 points above interbank rates, knocking about €2bn off Greek debt levels, or 2 per cent of GDP by 2020."

- "In addition, both the bilateral loans and assistance provided under a second Greek bailout,...will have their maturities delayed another 15 years. Interest payments on the second bailout will also be deferred by 10 years."

- "The second main element was an agreement by eurozone governments to give up about €7bn owed to them by the European Central Bank for profits on Greek bonds the bank holds...officials said that would knock another 4.6 per cent of GDP from Greek debt levels by 2020."

- "That leaves a substantial amount of the debt relief to the debt buyback programme."

Ástæða þess að AGS neitar að koma með sitt framlag þar til að útkoma endurkaupa liggur fyrir er augljós.

En hættan er sú, að endurkaup hafi áhrif á verðið á markaðinum - þ.e. til hækkunar, sem dragi úr "fræðilegum" gróða.

Ef menn ætla að setja fram fast tilboð, eins og virðist reyndin. Er spurning hve margir taka þátt.

En menn geta einnig veðjað á að Evr. haldi áfram að dæla peningum í Grikkland í það óendanlega, en hingað til hafa margir aðilar fengið greitt að fullu - þ.e. Grikkland fær neyðarlán, sem landið notar til að greiða af skuldum við aðra aðila.

Ef kjörin sem eru boðin eru slæm, er hugsanlegt að menn veðji á að fá betra tilboð seinna, eða það síðara - að Evr. haldi áfram að tryggja þeim 100% greiðslur.

-------------------------------

Ég held enn að það verði "Björgun 4" líklega á nk. ári, einhverntíma að afloknum kosningunum í Þýskalandi.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 10:42 | Slóð | Facebook | Athugasemdir (1)

26.11.2012 | 02:19

Flokkar sjálfsstæðissinna vinna kosningasigur í Katalóníu, meðan stjórnarflokkur héraðsins tapaði þingmönnum!

Það er unnt að túlka kosninguna um helgina á tvenna vegu. Annars vega er klárt að það eru mun fleiri sjálfstæðissinnar á katalónska þinginu áður. Og þeir hafa drjúgan meirihluta 87 af 135 þingsætum. En á sama tíma, fékk flokkur Artur Mas einungis 50 sæti en hafði 62 áður. Hans umboð er því langt í frá ótvírætt. Þess í stað voru aðrir sjálfstæðissinnar sigurvegarar. Þ.e. vinstrisinnaður flokkur sjálfstæðissinnar, fékk 21 í stað 10 áður. Tveir nýir flokkar sjálfsstæðissinna, skiptu á milli sín 25 sætum.

Svo sjálfstæðissinnar unnu!

- En megin stjórnarflokkur héraðsins, sá sem veðjaði á að "sjálfstæðis áhersla" myndi skila atkvæðum, tapaði.

- Katalanar virðast vera að tjá - vilja til sjálfstæðis.

- En sama tíma, refsa þeir flokk héraðsstjórans Artur Mas.

Líklega eru kjósendur að refsa stjórnarflokknum fyrir versnandi efnahagsástand ásamt þeim niðurskurðar aðgerðum sem héraðsstjórnin hefur gripið til - m.a. að kröfu ríkisstjórnar Spánar. Sem hefur lagt hart að héröðunum, um að minnka eigin halla og draga úr skuldasöfnun.

Rétt að halda til haga, að héraðsstjórnin hefur óskað eftir að fá lánalínu frá spönskum stjv., en héraðið er komið í ruslflokk skv. helstu 3 stóru matsfyrirtækjunum alþjóðlegu.

Deila hefur staðið milli héraðsstjórnarinnar og stjv. Spánar, sem er klassísk deila um - skiptingu peninga.

Héraðsstjórnin vill halda meira af skattfé eftir í héraðinu, minnka það hlutfall sem rennur þaðan til miðstjórnar Spánar.

En stjv. Spánar og fylkisstj. hafa ekki getað náð samkomulagi um nýja og breytta skiptingu.

Fylkisstj. er sjálfsagt með þessu, að leita leiða til að minnka niðurskurðarþörf.

En ef hærra hlutfall skattfjár yrði eftir, væri halli héraðsstjórnarninnar minni sem því næmi - - á hinn bóginn, þá yrði tilfærsla á vanda yfir til miðstjórnarinnar sem þá í staðinn lenti í stærra hallavandamáli, sem er ærið fyrir.

Ekki furðulegt þannig séð, að miðstjórn Spánar hafi hafnað því, að meira skattfé yrði eftir í Katalóníu, á sama tíma. Virðist sem að fylkisstj. hafi að einhverju leiti verið að beita þessari deilu um "peningana okkar" fyrir sig, til að ná til sín einhverju af því fylgi sem var hún farin að missa vegna óvinsælda niðurskurðar aðgerðanna.

Það verður að koma í ljós hvað þetta þíðir!

- En þó stjv. Spánar ef til vill haldi því fram, að Artur Mas hafi nú ekki umboð kjósenda, til að halda almenna atkvæðagreiðslu um sjálfstæði eða ekki.

- Þá getur hann væntanlega á móti, bent á góða kosningu annarra flokka sem berjast fyrir sjálfstæðismálinu.

Þetta drama er sennilega rétt að byrja:

Reuters - Catalan election weakens bid for independence from Spain

Financial Times - Catalans take step towards break-up vote

Niðurstaða

Að sjálfstæðismálið skuli gjósa upp í Katalóníu, stendur í samhengi við kreppuna á Spáni. En það sverfur að. Miðstjórnin á Spáni. Hefur verið að heimta niðurskurð á niðurskurð ofan af héraðsstjórnunum. Og auðvitað, það bitnar á vinsældum héraðsstjóranna gagnvart almenningi í héröðunum, að þurfa að framfylgja þeim skipunum.

En héröðin á Spáni, kvá sjá um megnið af félagsþjónustu þ.e. félagsbætur, félagsþjónusta, örorkubætur, atvinnuleysisbætur og ellilífeyri. Ekki má gleyma grunnskólum og framhaldsskólum.

Niðurskurðurinn, kemur beint niður á þessum þáttum. Sem eru að sjálfsögðu meginkostnaðarliðirnir.

Ég bíst við því, að ágreiningurinn um "peningana" þ.e. skattféð sem rennur til miðstjórnarinnar frá héröðunum, hafi virst aðlaðandi. En halda ber til haga, að héraðsstjórnirnar standa þá einmitt í eldlínunni, frammi fyrir almenningi - sem er að verða fyrir því að fá skertar bætur.

Þeir eru því ekki beint í öfundsverðri stöðu.

Það eina sem við hér á Íslandi getum gert, er að fylgjast með fréttum. En reikna má með því, að hinir sjálfstæðissinnarnir muni krefja Artur Mas um atkvæðagreiðsluna sem hann lofaði. Sjálfsagt á hann erfitt með að bakka frá því að halda henni til streitu.

Á sama tíma, virðist ljóst að ríkisstj. Spánar - ætlar sér að þvælast fyrir því máli sem mest hún má.

-------------------------------

PS: Það er búin að vera nokkur fjölmiðlaumræða erlendis þess efnis, að Artur Mas sé í vandræðum eftir þessar kosningar, því flokkur hans sé miðjusækinn og frekar viðskiptasinnaður. Meðan að helsti vinstrisinnaður flokkur sjálfstæðissinna eigi nánast ekkert sameiginlegt með flokki herra Mas annað en sjálfstæðismálið. Ef Mas leitar að samstarfi yfir miðjuna þurfi hann að gefast upp á sjálfstæðismálinu. Ef hann vill halda því til streytu, þá þurfi hann á vinstrisinnunum að halda til að mynda meirihluta.

Þarna virðist tækifæri fyrir stóran samning milli þeirra flokka. En vinstrisinnaði sjálfstæðisflokkurinn, hefur víst ávallt verið stuðningsaðili sjálfstæðis héraðsins. Nú er stóra tækifærið að láta reyna á málið. Svo það blasir við, að sá flokkur ætti að gefa eftir - nema að stjórnendur þess flokks séu haldnir einhverri forheimsku. Á sama tíma, blasir sami vandi við Artur Mas og fyrir kosningar. Þ.e. hvernig á að ná endum saman í fjármálum héraðsins, sem var ekki síst drifkraftur sjálfstæðiskröfunnar, að ná til sín öllu skattfé því sem til fellur í héraðinu - sem er það ríkasta á Spáni eftir allt saman.

Annaðhvort heldur hann áfram með það mál, eða hann tekur þann grimma niðurskurð sem ríkisstj. Spánar, hefur uppálagt.

Héraðsstjórinn er þarna milli tveggja elda, maður sem var aldrei mikill sjálfstæðissinni, en varð það allt í einu er hann sá hvílík fjárhagsvandræði steðjuðu að. Sjálfsagt virðist honum lausn, að hóta sjálfstæði til að knýja fram - hagstæðari skiptingu milli héraðsins og miðstjórnarvalds Spánar, á skattfé.

Sem er örugglega þ.s. fyrir honum vakir í reynd. En ef hann vill ná því fram, þá virðist mér að hann verði að halda sjálfstæðismálinu áfram. Annars hefur hann ekkert í höndunum, til að þvinga fram stefnubreytingu hvað varðar málefni héraðsins frá spænskum yfirvöldum.

Þetta virðist helsta þvingunarúrræðið. Meðan að vinstrisinnuðu sjálfstæðissinnarnir raunverulega vilja sjálfstæði.

- Mér virðist líklegra að þetta drama verði tekið á hærra stig.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 14:55 | Slóð | Facebook | Athugasemdir (0)

24.11.2012 | 14:32

Tenging Íslands við orkunet Evrópu með sæstreng væri stórhættulegt tilræði við framtíðar lífskjör og uppbyggingu á Íslandi!

Ég er ekki að tala um kostnaðinn við sæstrenginn sjálfan og hugsanleg líkleg tæknivandamál sem honum fylgja - þ.e. algerlega sjálfstæð umræða, heldur afleiðingar þess fyrir almenning á Íslandi og fyrir Ísland, að tengja landið við orkunet Evrópu. Ég bendi á að uppbygging atvinnulífs hérlendis treystir að mjög miklu leiti á það, að orkan hérlendis sé verulega ódýrari en í Evrópu, jafnvel er orkukostnaður lægri en í Bandaríkjunum. Þó þar hafi hann nú lækkað verulega í seinni tíð, vegna verðfalls á rafmagni framleitt í gasorkuverkum. Út af stórfellt aukinni gasvinnslu sl. 5 ár. Fyrir bragðið, er rafmagnsverðlag orðið gríðarlega samkeppnisfært í Bandaríkjunum, á sama tíma fer það stöðugt hækkandi í Evrópu.

Grundvallarvandamál Íslands er að það er tiltölulega fjarlægt, sem þíðir mikill flutningskostnaður. Sá kemur niður á samkeppnishæfni hvort tveggja í senn, með því að minnka framlegð fyrirtækja því það kostar að koma vörunni á markað, og með því að aðföng eru dýr flutt inn utan frá. Ofan á þetta bætist smæð þjóðarinnar, þ.e. lítill innri markaður takmarkar mjög stærðarhagkvæmni starfsemi er framleiðir fyrir innlendan markað. Að auki, er mjög fábreytt það hvað unnt er að framleiða hér. Svo þörf er fyrir mikinn útflutning til að unnt sé að flytja allt það hvað inn sem tilheyrir nútíma samfélagi.

- Fjarlægðin ásamt smæð innlends vinnumarkaðar og innlends markaðar. Gerir Ísland lítt spennandi í augum alþjóðlegra fjárfesta.

- Til þess að bæta fyrir þá stóru ágalla - - höfum við verið að laða starfsemi til landsins með lágu orkuverði.

- Lága orkuverðið er sjálfur grundvöllur þess, að auka fjölbreytni framleiðslustarfa á Íslandi.

- Ísland er ekki líklegt að sigra á sviði hátækni-iðnaðar. Ég bendi á, að það eru ekki nema nánast hver einasta þróuð þjóð í heiminum, að streitast við að þenja sig inn á það svið, því óskapleg samkeppni.

Sumir hugsa það svo, að það sé gróða að finna í því að selja rafmagnið beint út, og fá fyrir það - það verð sem Evrópumenn eru að borga. En, það góða fólk hefur grunar mig ekki áttað sig á afleiðingum þess, að raforkuverð á Íslandi verði það sama og í Evrópu.

Afleiðingarnar eru ekki bara þær, að orkuverð til almennings hækki 3-falt.

Það er fjöldi annarra slæmra afleiðinga, sem myndu verða stórfelld ógn við framtíðar lífskjör í landinu.

Pælið í þessu:

- Hvað gerist með landbúnað sérstaklega mjólkurframleiðslu, ef raforkuverð er allt í einu orðið 3-falt hærra? Hvaða áhrif hefur það á verðlag á innlendum mjólkurafurðum? Hvernig kemur það við kaunin á almenningi, að mjólkurafurðir verði miklu dýrari? Við erum að tala um allt framleiðsluferli landbúnaðarafurða, mjólkur sem annarra. Sbr. munu kælar verða mun dýrari í rekstri. Einnig frystar sem varðveita vörurnar áður en þær komast til neytenda. Í öllum þessum hækkunum á landbúnaðarvörum sem þá af hlýst felst skerðing lífskjara til almennings.

- Það hefur verið draumur, að auka hérlendis ræktun í gróðurhúsum. Veltið fyrir ykkur, hvað gerist með þá ræktun. Ef raforkuverð verður allt í einu 3-falt hærra? Hver verður samekppnishæfni þess rekstrar eftir það? Er nokkur von fyrir rekstrargrundvöll þaðan í frá?

- Það eru uppi einstaklingar sem hafa áhuga á að framleiða eldsneyti með notkun innlendrar orku. Hvað gerist með þær hugmyndir, er orkuverð hérlendis verður allt í einu 3-falt hærra en áður?

- Síðan kemur að mikilvægum lið, nefnilega fiskvinnslu. Hún rekur sig víðast hvar á rafmagni. Hvaða áhrif hefur það á reksturinn, ef raforkuverð verður allt í einu 3-falt hærra? Hvaða áhrif hefur það á laun starfsmanna í fiskvinnslu, ef raforkukostnaður hennar eykst margfalt? Verður ekki launa"krass" eða að vinnslan leggst af í landi og flyst alfarið út á sjó? Ef hún fer út á sjó, verður fólkið í landi án atvinnu, sem einnig felur í sér lífskjara"krass."

- Síðast en ekki síst, orkufrekur iðnaður. Það þarf vart að taka fram. Að grundvellinum er þá kippt alfarið undan þeim rekstri, þau fyrirtæki munu flytja þá sitt hafurtask til Bandaríkjanna. Þar sem nú er orkuverð mun lægra en í Evrópu. Það mun drepa allar vonir um frekari uppbyggingu slíks iðnaðar hér. Þetta drepur auk þessa, öll þjónustufyrirtækin sérhæfðu sem starfa með núverandi iðjuverum. Þarna fer töluverður fjöldi starfa, án þess að nokkuð komi í staðinn.

- Einhver ef til vill segir, en hagnaður Landsvirkjunar eykst stórfellt, og þar með greiddur arður af LV til ríkisins. Ríkið mun geta mildað höggið með því fé, til valinna greina og hugsanlega að einhverju leiti almennings.

- Þó svo fræðilega geti ríkið niðurgreitt rafmagn að einhverju marki. T.d. til landbúnaðar, einhverju leiti til almennings svo t.d. orkuverð hækki t.d. bara 2-falt.

- Þá er augljóst að um mjög mikla lífskjara skerðingu er að ræða.

- Að auki myndi atvinnuleysi aukast hér verulega þegar sú starfsemi sem ekki borgar sig lengur að reka hérlendis, pakkar saman og fer. Og öll starfsemi sem tengist því leggst af einnig.

- Ekki gleyma því, að mjög líklega leggst af fiskiðnaður á landi, eða að lífskjör fiskvinnslufólks krassa mjög mikið.

- Að einhverju leiti koma tekjur af orkusölunni í stað útfl. tekna af orkufreku vinnslunni. En það skapar engin störf - á móti öllum þeim sem tapast.

Það þarf líka að pæla í því, hver fær tekjurnar:

- Tekjurnar myndast þá innan orkufyrirtækisins Landsvirkjunar, þar sem ísl. pólitísku flokkarnir munu vera í aðstöðu til að víxla með þær, ákveða hverjir fá að njóta ágóða af sbr. hver fær niðurgreiðslur.

- Veltið fyrir ykkur þeirri spillingu sem líklega myndi verða til, í því samhengi.

- Á móti, ef við sköpum útflutningstekjur með því að vinna úr innlendri orku hér innanlands, gróðinn felst í útfluttum afurðum.

- Þá skapast fullt af þekkingarstörfum, almenningur fær atvinnu, og laun. Almenningur fær að njóta gróðans með beinum hætti þannig. En einnig, nýtur áfram gróðans af lágu orkuverði til heimila. Ásamt þeim gróða að sleppa við hækkun landbúnaðarvara. Menn gleyma oft þeim mikla hagnaði fyrir almenning, sem felst í lága orkuverðinu. Það er ígildi umtalsverðra arðgreiðsla til einmitt almennings af orkukerfinu. Þegar v. tökum sbr. v. orkuverð í Evrópu.

- Sannarlega að því marki sem fyrirtækin eru í eigu erlendra aðila, þá fá þeir hagnaðarhlut. Einhver getur verið að horfa á þann þátt. "Flytja hagnaðinn heim" - > en með því að drepa þessa starfsemi, og öll störfin sem þeirri starfsemi fylgir, lækka lífskjör almennings með mun hærra orkuverði, og dýrari landbúnaðarvörum, ásamt mjög verul. aukningu varanlegs atvinnuleysis. Ekki má gleyma spillingunni, sem líklega mun fylgja pólit. úthlutunarkerfinu sem komið yrði upp.

- En við getum aukið á næstu árum okkar hagnað, með frekari uppbyggingu þekkingariðnaðar sem grundvallast á þeim álverum sem þegar eru komin:

- Mér lýst best á að auka hér fullvinnslu á áli, fyrir nokkrum árum var fyrirtækið Alpan hér rekið, sem lagði upp laupana eftir að hafa starfað í nokkurn árafjöld. Ég er ekki endilega að segja að við eigum að endurreisa Alpan. Heldur, að það sé nauðsynlegt, að framleiða úr því áli sem hér er.

- Þannig á að vera mögulegt, að auka þau útfl. verðmæti, svo unnt verði að hífa hér aftur upp lífskjör. Þannig fáum við einnig meira fyrir rafmagnið, sem við seljum til álveranna.

- Ég er að pæla í því, að mynduð verði atvinnusvæði í kringum hvert álver. Þetta krefst ekki beint nýrra álvera, þó það sé alls ekki svo að frá því sjónarmiði séu ný endilega neikvæð. Alls ekki.

- Þá má hugsa það svo, að ef það á að reisa nýtt álver, verði atvinnusvæði með fyrirtækjum sem fullvinna það ál skipulagt samtímis og verið er að skipuleggja að koma álverinu sjálfu á fót.

- Ítreka, að fókus minn er samt frekar á að, reisa atvinnusvæði við þau álver sem þegar eru komin. Þó ég sé ekki endilega að segja, nei við nýju álveri.

- Það má hugsa sér, að þarna sé "tollsvæði" þ.e. innan hliðs sé varan ekki innan lands frá tollsjónarmiði. Svo að fyrirtæki á svæðinu ættu að geta flutt inn aðföng "tollfrjálst."

Smám saman myndist iðnaðarhverfi í kringum hvert álver.

Þ.e. mín framtíð fyrir Ísland - iðnvæðing, að Ísland verði nokkurs konar "Þýskaland" norðursins.

Þetta væru störf er krefðust þekkingar - og yrðu líklega "vel launuð."

Hér verði ástand hás atvinnustigs eins og verið hefur í gegnum árin.

- Þéttbýlið á þeim svæðum þ.s. álverum er fyrir komið - eflist, fyrir tilstuðlan þeirrar starfsemi sem byggist upp í framhaldinu.

- Í kringum þetta þarf að stórfellt efla - verkmenntun á Íslandi. Alla leið niður á grunnskólastig. En fj. þeirra sem hrökklast úr grunnskóla, hentar ekki hefðbundið bóknám, gæti blómstrað á sviði verkmennta. Smíðagreinar, á ég við, að yrði "aðalnámsgrein" hjá þeim - sem færu á "smíðabraut."

- Ath., sbr. v. Þýskaland er ekki út í hött, en á 19. öld átti sér þar stað uppbygging "stálvera" sem í kringum byggðist síðan fullt af annarri starfsemi, sem framleiddi vélar og tæki, vopn einnig.

Stálið var grunnurinn af þýsku iðnvélinni, sem upp byggðist frá og mið miðri 19. öld.

Meðan okkar uppbygging væri á grundvelli áls, nánar grundvölluð með rafmagni frá okkar orkulindum, sem við viljandi höldum nægilega lágu, til þess að sú starfsemi geti þess í stað greitt há laun - þannig fær almenningur gróðann.

Ég er að tala um að klára atvinnuuppbyggingu á Íslandi.

En athugið, öll þessi uppbygging, þeir miklu möguleikar sem í henni geta falist, verða fyrirfram drepnir ef við tengjum landið við orkukerfi Evrópu.

Niðurstaða

Í þeirri umræðu um orkuverð til stóryðju sem hefur átt sér stað hérlendis. Virðist skorta á skilning á því hvað það þíðir, ef orkuverð er fært upp í það sem ríkir í Evrópu.

- Sumir tala á þeim grunni "að við fáum ekkert fyrir orkuauðlindirnar." Eru þá að bera orkuverð til fyrirtækja hérlendis, við orkuverð í Evr. En það góða fólk, gleymir því atriði. Að það er sjálfur grundvöllur þeirrar starfsemi hérlendis. Að orkan til þeirra sé seld miklu mun ódýrar en til sambærilegra fyrirtækja í Evrópu, einnig lægra en til sambærilegra fyrirtækja í Bandaríkjunum - þ.s. þ.e. mun lægra en í Evrópu. Því ef orkuverð er svipað og t.d. í Evrópu. Þá koma fyrirtækin sér frekar fyrir, nær mörkuðum. Fara sennilega til Bandaríkjanna v. lægra orkuverð en í Evr.

- Að auki er unnt að auka mjög mikið innlendan arð af slíkri starfsemi, þar með það sem við fáum fyrir orkuna, með því að byggja upp "framhalds starfsemi" sem framleiðir dýrari vöru úr því áli sem er til staðar hérlendis. Um leið, skapa hér mikinn fj. starfa. Sem er að sjálfsögðu aðferð til að færa "hagnaðinn til almennings."

- Að auki fær almenningur heilmikið út úr því, að orkuverð er mun lægra en gerist og gengur í Evrópu. Ekki bara v. þess að rafmagnsreikningurinn er lægri, heldur eru landbúnaðarvörur hérlendis ódýrari í dag, en ef rafmagnið væri 3-falt hærra. Ekki síst mjólkurvörur. Að auki, geta innlend fyrirtæki í fjölmörgum greinum, greitt hærri laun en þau væru fær um - ef orkuverð hækkar 3-falt. Það er nefnilega valkostur milli launa og orkuverðs.

- Valkosturinn, hver fær hagnaðinn? Almenningur í gegnum hærri laun v. þess að fyrirtæki geta í krafti lágs orkukostnaðar greitt hærri. Að auki hefur fj. starfa grundvöll í ástandi lágs orkuverðs, svo fj. fólks hefur atvinnu sem annars hefði hana ekki - í því felst einnig verulegur hagnaður, traust vinna ásamt launum og starfsþekkingu.

- Eða eiga pólit. hagsmunir fyrst og fremst, að fá hagnaðinn í sínar "klær" svo þeir geti útdeilt þeim, eftir "behag" hverju sinni, til pólit. vildarvina? Á sama tíma, og ríkja mun varanlega stórfellt aukið atvinnuleysi í landinu, og varanlega stórfelld skerðing lífskjara.

Ég hélt að markmiðið væri að draga úr pólit. spillingu, ekki stórfellt auka hana.

Einnig að fjölga framleiðslustörfum hérlendis - - alls ekki að drepa flest þeirra.

Að minnka atvinnuleysi - - alls ekki að stórfellt auka það, gera sambærilegt v. Spán.

Að auka fjölbreytni í innlendri atvinnuuppbyggingu - - alls ekki að drepa þá litlu aukningu í fjölbreytni sem þó hefur átt sér stað.

Skapa framtíð þ.s. Ísland smám saman verður venjulegt hagkerfi með breiðu framboði starfa - - alls ekki að mjókka það mögulega framboð svo mikið, að Ísland verði nánast eingöngu með störf í boði til almennings, á sviðum ferðamennsku og þeirrar þjónustu sem ríki og sveitafélög reka.

Mér sýnist, að með niðurlagningu allrar starfsemi í orkufrekum greinum, og afleiddra starfa einnig. Líklegum flutningi vinnslu út á haf. Að meðalatvinnuleysi á Íslandi myndi stórfellt aukast frá því sem nú er, og verði líklega sambærilegt við það ástand sem rýkti á 4. áratugnum.

Nokkur fj. starfa myndi skapast yfir há ferðamannatímann. En á vetrum væri atvinnuleysi mjög mikið. Nokkur hópur myndi hafa það mjög gott, þ.e. sá pólit. tengdi sem kemst að þeirri tekjulind sem felst í Landsvirkjun, og sér um að útdeila því til þeirra sem njóta velþóknunar viðkomandi.

Þetta er ekki sú framtíð Íslands sem ég vil - - Framsóknarflokkurinn verður að taka mjög harða afstöðu gegn þessum hugmyndum.

- Því þetta er verri hugmynd en - - aðild að ESB.

- Einnig verri hugmynd en - - upptaka evru.

Þetta er í reynd sú versta hugmynd sem fram hefur komið á seinni árum.

Stórfellt og hættulegt tilræði við kjör almennings, ekki síst framtíðarkjör almennings, myndi felast í því að tengja landið við orkukerfi Evrópusambandsins.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 15:31 | Slóð | Facebook | Athugasemdir (6)

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Gæti 3ja heimsstyrrjöldin hafist á Indlandshafssvæðinu? Skv. ...

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...