29.11.2012 | 23:57

Dökk hagsspá prófessor Willem Buiter, hjá City Bank!

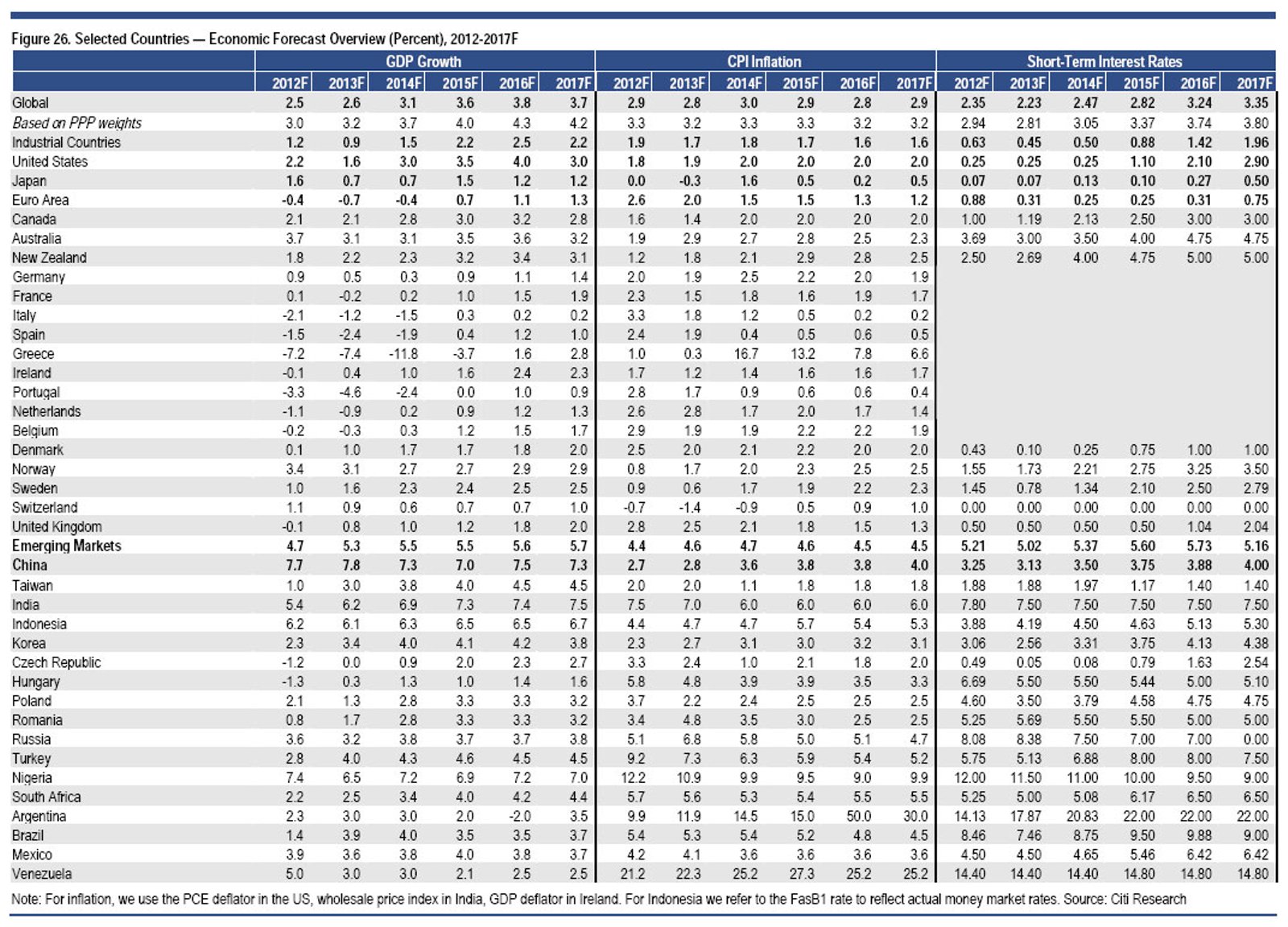

Hinn þekkti aðalhagfræðingur City Bank, prófessor Willem Buiter. Hefur kynnt nýja hagspá. Hún er áhugaverð aflestrar. Það var Ambrose-Evans Pritchard sem vakti athygli á þessu. Fyrir neðan má sjá mynd sem Brósi hefur skannað inn úr skýrslunni.

- Eins og sjá má, þá telur Buiter að evrusvæði verði í kreppu út þetta ár, það næsta, og einnig út 2014.

- Síðan eins og sjá má, þá spáir hann að þaðan í frá verði evrusvæði í mjög lélegum hagvexti.

- Með öðrum orðum, er Buiter að spá Evrópu "Japönsku veikinni."

- Nema, að eins og kemur fram, þá telur hann Evrópu í reynd standa sig ívið verr en Japan.

- Sem kemur einmitt heim og saman við þ.s. ég sagði um daginn!

Prospects for Economies and Financial Markets in 2013 and Beyond

Hann reiknar með því, að Spánn - Ítalía - Portúgal og Írland. Þurfi öll að fá afskriftir skulda.

"We still expect Grexit over the next 12-18 months. We also now include in our base

case sovereign debt restructuring (most likely via a mix of coupon reductions and

maturity extension) during 2013-17 for at least five EA countries (Greece, Ireland,

Italy, Portugal, and Spain). These countries’ sovereign ratings probably will all be

rated as sub-investment grade — and in selective default status (or equivalent) by

the rating agencies for a period in the event of restructuring — during the next few

years."

Síðan verði þau lönd í ruslflokki hjá öllum 3 matsfyrirtækjum um árabil á eftir.

Takið eftir - - að hann og samstarfsmenn hans hjá City, telja að Grikkland fari líklega úr evru.

Sennilega er 2014 sbr. hagspá um Grikkland, Grexit árið skv. hans spá.

Hann segir um framtíð Evrópu í sbr. v. "tínda áratug Japans."

"In the euro area...real GDP per head will probably remain 3-4% below the 2007 level even in 2017, with a greater shortfall in many periphery countries — markedly underperforming versus Japan’s “lost decade”."

Takið eftir - "markedly underperforming versus Japan’s “lost decade.” Evr. stendur sig verr en Japan.

Og hvað um Bandaríkin?

"In 2012, US real GDP growth outperformed the euro area by about 2¾%, the widest gap since 1993. We expect similar sustained US outperformance in coming years. With improving private sector balance sheets and falling energy costs, we believe that — provided near-term fiscal tightening is gradual — US growth will gradually transition to 3%+ from late-2013 and into subsequent years. US real GDP per head probably will regain the 2007 level in 2013 or 2014, and rise about 9-10% above the 2007 level by 2017 — clearly outperforming Japan’s “lost decade” (real GDP per head rose by 5% from 1992-02).

Takið eftir - skv. Buiter, þá gengur Bandaríkjunum verulega betur en Japan sbr. "clearly outperforming Japan’s “lost decade”".

Aðeins nánar um evrusvæði:

"The European economies still have underlying potential to grow: but we expect that private sector deleveraging, weak banking system, early fiscal austerity and financial strains resulting from flawed EMU structures will continue to cap demand for an extended period."

Takið eftir þessu - skv. Buiter og samstarfsmönnum, þá mun "evran" tryggja Evrópu lakari efnahagsframvindu, en annars myndi vera reyndin.

"In Europe, we assume that in the near term, as recently, creditor nations will

continue to do just enough — through official support — to prevent EMU

disintegrating, but not enough to return the periphery countries to sustainable fiscal

paths. Eventually, we expect Grexit and a series of sovereign debt restructurings,

alongside moves towards tighter integration among EMU countries."

Hann telur að evran hangi saman, en í ástandi sem klárt verður erfitt áfram - ekki verði hjá því komist að afskrifa skuldir að hluta hjá nokkrum af aðildarríkjum svæðisins.

- Ítalska ríkið muni skulda 134% árið 2014.

- Spænska ríkið 110% sama ár.

- Portúgalska muni skulda 140% það ár.

"The mere existence of the ESM and OMT is unlikely to sufficiently and durably allay

investor concerns about the poor fiscal and growth prospects of Spain and Italy. We

therefore expect both countries to enter an ESM programme with ECB OMT support

in the spring of 2013, with Spain likely to go first."

Bæði löndin fari í björgunarprógramm á fystu mánuðum 2013.

Niðurstaða

Það er áhugavert að skoða hvað spádeildir stóru bankanna erlendis segja. En spá City er miklu mun dekkri, heldur en nokkur spá sem fram hefur komið frá spádeild Framkvæmdastjórnar ESB. Sem enn talar um viðsnúning til hagvaxtar á nk. ári.

Það er þvert á móti gersamlega augljóst, að evrusvæði í besta falli á framundan, mörg ár í kreppu.

Sú stöðnun sem tekur við þegar fyrst fer að örla á mælanlegum vexti, mun ekki skila sér með neinu hraði til almennings.

En svo lítill vöxtur sem City telur líklegt - er ólíklegur til að draga að nokkru marki úr því gríðarlega atvinnuleysi sem ríkir í Evrópu. Skv. því verði það mikla atvinnuleysi, viðvarandi langa hrið áfram.

Þetta er í reynd spá um langvarandi kreppuástand.

Kv.

Flokkur: Stjórnmál og samfélag | Breytt 30.11.2012 kl. 15:12 | Facebook

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Ég er eindregið þeirrar skoðunar - Ísrael geti ekki unnið str...

- Trump, hefur viðurkennt að geta ekki greitt - 464 milljón dol...

- Skoðanakannanir líklega ofmeta fylgi Donalds Trumps -- sem er...

- 2 ár síðan Rússland hóf innrás í Úkraínu, febr. 2022: Stríðið...

- Batnandi efnahagur Bandaríkjanna gæti bætt sigurlíkur Joe Bid...

- Hæstiréttur Bandaríkjanna, varðandi mál Donalds Trumps - ætti...

- Arabaríki leggja fram friðartillögu í átökum Ísraels og Hamas...

- Yfirlit yfir stöðuna í Úkraínu: Stuttu máli sagt, gekk sókn Ú...

- Vegna mikillar umræðu um, vinsældir Donalds Trump vs. óvinsæl...

- Harðir bardagar sl. 3 vikur um borgina Avdiivka í SA-Úkraínu,...

- Er Ísrael að falla í gildru Hamas Samtakanna? Hamas samtökin ...

- Árás Hamas samtakanna frá Gaza svæðinu á Ísrael - stærsta bló...

- Staðfest gegnumbrot Úkraínmanna, á Varnarlínu Rússar No. 2 --...

- Hafa Úkraínumenn, þegar 'de facto' haft sigur á Rússum í S-Úk...

- Nýleg könnun í Bandaríkjunum - sýnir, dómsmálin ógna möguleik...

Eldri færslur

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

kallisnae

kallisnae

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

gudspekifelagid

gudspekifelagid

-

thjodarskutan

thjodarskutan

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (20.4.): 2

- Sl. sólarhring: 4

- Sl. viku: 713

- Frá upphafi: 846643

Annað

- Innlit í dag: 2

- Innlit sl. viku: 651

- Gestir í dag: 2

- IP-tölur í dag: 2

Uppfært á 3 mín. fresti.

Skýringar

Athugasemdir

Málið er að 100 ára markmið Sameinuðþjóðanna voru lögð um 1970; Clobal fair trate reiknuð á samræmdu PPP sem vegið meðatal verða á öllum sölueiningum á common market heimsins. Sú eining sem selst mest í heimum vegur þyngst til hækkar á heildar PPP.

Jöfun framboðs og eftirspurnar gagnvart öllum millstéttar neytendum yfir alla jörðina. Common market telur til um 80% heimila í Vestrænum ríkjum , en Private markat er fyrir 10% ríkustu.

Lissbin leggur áherslu á þessar til færslur fari mjög hægt fram. Ábyrgir aðilar í USA af bent á að Global traite geti hugsanlega á mjög löngum tíma N.B jafna verðlag um alla jörðina.

Tölurnar hér sýna að verðlag [verðbólga] á common market ríkis er í samræmi við hagvaxtar gengið. USA mun vegna eigin valda dragast einn minnst saman af eldri vestrænum hagvaxta uppgangs ríkjum. Meðal hagvöxtur yfir alla jörðina næstu 5 ár er hér metinn 3,2% hækkun á ári. Meðal verðlagshækkanir hjá millistéttum[ verðbólga] 2,9% á ári.

Reynsla af Íslandi síðust 30 ára er verðbólga er hér ekki stöðug og fylgir ekki verðbólgu í helstu viðskiptaríkum eða meðal verðlagshækkunum á öllm common markets heimsins. PPP gengis vöxtur hér á Íbúa hefur lækkað um 30% eða jafnt og þétt um 1,0% á ári, miðað við EU 15, UK og USA.

30 ár reynsla bendir til að raunkaupmáttur Íslands [völd] eða hlutur í jarðarköku skiptingunni hald áfram að minnka einna mest í samburði.

Sannar líka að hér búa gerfi ræðingar , því PPP er nr. bakveð í öllum global traite viðskiptum. Við eru ekki að markaðsetja okkur rétt hingað til og arður hér sannast hafa verið útborgaðar verðbólgu afskritir, eða fyrir fram greiddar verðbætur sem urðu aldrei raunvextir: þess vegna. Raunvirði innflutnings minnkað ár frá ári magn var haldið uppi með bygginkostnði til bygginga sem munu aldrei skila aukum raunvexti í framhaldi.

Fangelsi skilar 1 milljarð í hagvöxt fyrstu 5 árin, étur svo upp hagvöxt öll næstu ár. Prófessorstaða í stjórnmálafræði skila aldrei hagvaxtar framlagi. Hæfir söluaðilar tryggja að tekjur á Íslandi á Íbúa fylgi USA, UK og EU15 hlutalslega á 30 árum. Ísland dragist ekki aftur úr um 30%.

Júlíus Björnsson, 30.11.2012 kl. 01:14

Ef þetta er jákvæðnin Einar, "að evrusvæði í besta falli á framundan, mörg ár í kreppu", hvað gerist þá ef bjartsýnustu spárnar ganga ekki eftir.

Að ég minnist ekki á þá sem eru svartsýnir.

Það sem vantar inní þessar spár er hið óvænta, þar á meðal viðbrögð almennings sem er víst lifandi en ekki hagtölur á blaði, og síðan eitt orð, orðið sem útskýrir eftir á hvernig allt fór í háa loft.

STIGMÖGNUN.

Það er það sem vantar í spána hjá Buiter.

Kveðja að austan.

Ómar Geirsson, 30.11.2012 kl. 09:33

Rétt Ómar, Buiter getur ekki spáð fyrir mannlega hegðun. Sem er í eðli sínu óútreiknanleg. Því verra sem ástandið verður því meiri verða líkur á einhvers konar uppreisn almennings, gegn elítunni sem stýrir málum á evrusvæði.

Kv.

Einar Björn Bjarnason, 30.11.2012 kl. 11:19

Bak við tjöldi síðan um 1970 hefur margt verið undirbúið hjá lykil elítum EU [þessum potential gengum aldirnar] í Evrópu. Gull varsjóðir Spánar og Portugal er nú kommanir í eigu hæfs meirihluta. Person segir Ítölsk heimili eiga mikið af gulli. Eignarupptaka hér frá 1973 á almenning er útskýrð sem breytt aldur samsetning þjáðarinnar.

Hinvegar gildir það ef árstekjuskitingu [uppskeru eða framleiðslu hennar] er stýrt þannig að að alli fái nóg óháð aldri, þá gildir þara að raunvirði tekna á íbúa óháð aldri dragist ekki saman. Nýlendu tími Vesturlanda er löngu liðinn, og EU eykur ekki framleiðslu úr engu. Kína viðurkennir að sig vanti hráefni að seðja sínu nýju millistéttir. EU segir ekki neitt um slíkt . USA segist geta byrja á sínum náttúrlegu varasjóðum hvenær sem er.

Í heimimu vilja virkir neytendur almennt það sama í dag.

Báðar heimstyrjaldir Evrópu voru vegna þess að námur myndu klárast fyrr eða síðar í stöndugu ríkari ríkjunum. Kínverjar selja Þjóðverjum ekki lykil frumefna sambönd fyrir ekki neitt. Ef þjóðverjar geta ekki flutt hátækni þá geta þeir heldur ekki flutt hana inn.

Ríki lifa á skuldakröfum með bakveði í raunþjóðartekjum annarra ríkjas. USA getur borga Kína með sinni framleiðslu að hluta: á markaðsverðum USA markaðar.

Júlíus Björnsson, 2.12.2012 kl. 06:09

Bæta við athugasemd [Innskráning]

Þú ert innskráð(ur) sem .

Innskráning