5.8.2013 | 01:32

Áhugaverð árskýrsla "B.I.S" setur í samhengi lélegan hagvöxt í heiminum ásamt hratt vaxandi skuldum ríkja!

Sjá hlekk á skírsluna: 83rd Annual Report 1 April 2012–31 March 2013. Eitt sem er ljóst af lestri hennar er að innan Bank Of International Settlements ráða "austerians" þ.e. þeir sem telja að samhengið milli ríkisskulda og hagvaxtar sé skýrt þ.e. skuldir stuðli að minni hagvexti og að sama skapi sé líklegt til að auka hagvöxt að skera niður.

Þeir með öðrum orðum, eru fylgjandi kenningunni sem hefur verið keyrt á innan ESB, að niðurskurður sé leiðin til að skapa hagvöxt.

Eitt vandamálið við þá kenningu er einfaldlega, að samhengið á milli skulda og hagvaxtar er alls ekki augljóslega með þeim hætti, að skuldir valdi minni hagvexti.

Það er auðvitað alveg rétt hjá þeim að fylgnin milli skulda og hagvaxtar er mjög sterk þ.e. mjög skuldug ríki hafa vanalega mjög slakan hagvöxt og öfugt, skuldlítil ríki eru oftast nær með frekar góðan hagvöxt.

En sambandið getur allt eins verið með þeim hætti, að lítill hagvöxtur valdi skuldum - - ekki síst, að kreppur valdi versnandi skuldastöðu sbr. minnkandi tekjur ríkis, af því leiðir t.d. vaxandi hallarekstur.

- Leiðin að minnka skuldir, sé því sú að - - skapa hagvöxt.

Þeir blása líka á það, að niðurskurður geti verið "self defeating" vegna þess að svokallaðir "fiscal multipliers" séu óvenju háir við núverandi aðstæður - - þ.e. að 1% niðurskurður valdi meiri samdrætti við núverandi kreppuaðstæður en oft áður.

- Þeirra hvatning er að ríki taki til hendinni - ekki bara Evrópa, heldur þau ríki Asíu sem eru skuldsett, og Bandaríkin - - og skeri niður.

- Þó ég fölni við tilhugsunina um það, hvað raunverulega mundi gerast, ef af því yrði að eftir þeim ráðleggingum væri raunverulega farið.

Þessi deila hefur verið sérdeilis hávær seinni misserin - - "austerians" hafa einnig tilhneigingu til að hafa ímugust á peningaprentun, en seðlabankar geta tryggt eigin ríkissjóð peninga á mjög hagstæðum kjörum - burtséð frá skuldastöðu og einnig afstöðu markaða til skulda þess ríkis.

Það leiðir auðvitað til þess - - að það tiltekna ríki, hefur fleiri valkosti en t.d. aðildarland evru, sem ekki hefur það val að fá ódýrt fé frá eigin seðlabanka og er því háð vilja markaða, og fjármálastofnana.

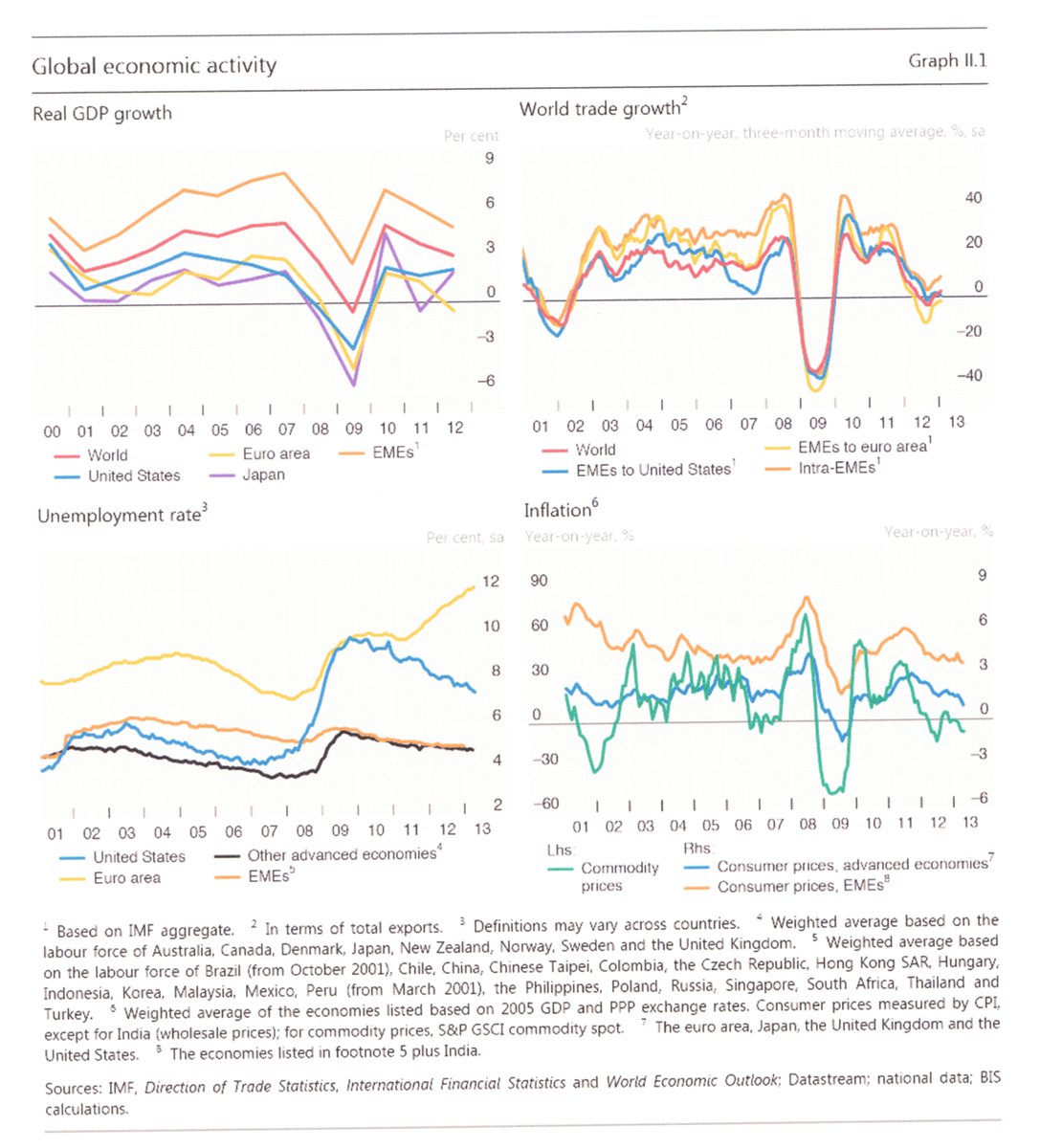

Myndin að neðan sýnir mjög vel hve hagvöxtur í heiminum er lélegur!

Takið eftir því - að sú heimsálfa sem fer lengst í niðurskurði.

Eins og "austerians" vilja - einnig hefur langsamlega lélegasta hagvöxtinn.

Og einnig þar er atvinnuleysi í aukningu.

Það er áhugavert að þeir segja það - - "unclear" af hverju hagvöxtur hefur verið lélegri allra síðustu ár, en tja árin á undan.

En ég er ósammála því - - að það sé "unclear."

Það hafa orðið digrar efnahagsbólusprengingar bæði í Evrópu og Bandaríkjunum.

En Bandaríkin eru að standa sig verulega betur í því, að komast upp úr þeim vanda er varð til.

"Economic growth in almost all the major advanced economies has slowed significantly compared with the pre-crisis years. Between 2010 and 2012, real GDP in the advanced economies expanded by an annual average of only 1.3%, compared with 2.3% between 2001 and 2007 (Graph III.1) and 2.7% between 1979 and 2007. The only major exception is Germany, which bounced back from a period of stagnation in the early 2000s. In the emerging market economies (EMEs), GDP growth slowed to an annual average of 5.6% in 2010–12, down from 7.5% between 2001 and 2007, and 6.3% between 1979 and 2007."

Það auðvitað eru "spillover" áhrif af lélegri hagvexti í Bandaríkjunum og Evrópu, yfir til "nýmarkaðslanda" sem eru háð "ríku" löndunum um markaði.

Minni hagvöxtur leiðir þar leiðir þá beint til minni hagvaxtar í "nýmarkaðslöndum" og auðvitað lélegri vöxtur í báðum hópum ríkja, til slakari hnattræns vaxtar.

"General government gross debt is expected to continue increasing in numerous advanced economies. In 2013, it is projected to be close to 230% of GDP in Japan; over 180% in Greece; over 140% in Italy and Portugal; close to 130% in Ireland; around 110% in the United States, the United Kingdom and France; and near 100% in Belgium and Spain. By contrast, it is projected to be below 90% and close to stabilising in Canada and Germany (Table IV.1). "

Sko, ég sé enga færa leið til þess að mögulegt sé að "skera" sig niður úr skuldum vel yfir 100% af þjóðarframleiðslu - - en það þarf að muna að þetta eru lýðræðiskerfi.

Aðgerðir stjórnvalda þurfa að hafa stuðning.

"But progress has not been uniform across advanced economies. The largest adjustment has taken place in economies facing financial market pressures. Among the countries under EU-IMF financial support programmes, Greece is expected to have improved its underlying primary balance by almost 17 percentage points of potential GDP by the end of 2013, while Ireland and Portugal are expected to have improved theirs by 7.3 and 6.8 points, respectively. As for countries whose governments still enjoy financial market access, Spain’s underlying primary balance will have improved by 8.3 percentage points and Italy’s by 5.1 points (Table IV.1). By contrast, the pace of adjustment has been slower in those countries where market pressures have been less intense. Within the euro area, France will have raised its underlying primary balance by 4.9 percentage points, while the figures for the Netherlands, Austria and Belgium are 3.5, 2.4 and 2.3 points, respectively. "

Takið eftir notkun þeirra á orðinu "progress" en það virðist notað þannig að niðurskurður sé form af "progress" þannig að lönd sem skera meir niður hafi meira af þessum "progress" en þau sem skera minna þá einnig minna af þeim "progress."

- Takið eftir skuldastöðu Grikklands - - að þrátt fyrir 17% af þjóðarframleiðslu niðurskurð!

- Stefnir skuldastaðan samt í 180% af þjóðarframleiðslu.

- Og það þrátt fyrir ath. - - að skuldir hafi verið skornar niður tvisvar.

Það sem auðvitað ræður mestu um þessa stöðu - - er hið hrikalega hrun í hagkerfinu þ.e. um 25%.

Og að, enn virðist ekki í augsýn í reynd að það sé stopp á því.

Að sjálfsögðu er minnkun ríkisins - - ekki gott í sjálfur sér. En í þeim löndum þ.s. mest er verið að minnka ríkisútgjöld. Er einnig verið að skera niður og það hressilega þjónustu við almenning.

Og því félagslega endurdreifingu sem á sér stað, þannig að félagsleg fátækt er í aukningu.

Hröð aukning á fátækt samfara hraðri aukningu atvinnuleysis - - er hættulegur kokteill.

" By end-2013, the United Kingdom and the United States will have improved their underlying primary balances by 3.3 and 4.8 percentage points of potential GDP, respectively, since 2009. Only Japan has experienced a deterioration of its underlying primary balance, partly due to post-earthquake rebuilding efforts. In view of a projected 2013 headline deficit that exceeds 10% of GDP, restoring Japan’s fiscal health remains a huge challenge (Table IV.1)"

Japan hefur tekið þá ákvörðun að fylgja allt - allt öðru módeli.

Það verður auðvitað áhugavert að sjá árangurinn af þeirri tilraun, en þar hefur verið tekin ákvörðun að - auka verðbólgu. Og seðlabankinn fjármagna aukna eyðslu og því halla ríkisins með prentun.

Stendur til að 2-falda peningamagn í umferð. Og auka verðbólgu í 2%. Til þess að fá þá sem eiga peninga til að verja þeim til einhvers hlutar í stað þess að sitja á þeim.

En mér er ekki mögulegt að sjá að unnt sé að greiða niður skuldir upp á 230% með því að greiða þær til baka á "núvirði" nema að hagvöxtur sé aukinn. Stækkandi hagkerfið leiðir auðvitað til þess að skuldastaða miðað við þjóðarframleiðslu minnkar.

En sögulega séð, þegar skuldastaða er svo ferleg orðin - - beita ríki tveim tegundum af trixum, ef ekki tekst að fara hagvaxtarleiðina:

- Verðbólgu.

- Financial repression" þ.e. að virðislækka skuldir sínar annaðhvort með beinum hætti eða óbeinum.

Það geta ríki gert sem hafa eigin seðlabanka og eiga allar sínar skuldir í eigin gjaldmiðli.

En lönd sem skulda í öðrum en sínum eigin - - þau geta raunverulega orðið greiðsluþrota.

Það hafa mörg lönd orðið einmitt greiðsluþrota í hagsögunni.

------------------------------------------

Að neðan halda þeir því fram - - að "austerity" sé víst að virka í ESB, en þá rökstyðja þeir þetta eins og maður myndi eiga von á að aðilar frá Seðlabanka Evrópu myndu.

En þ.e. rétt að síðan um mitt sl. ár hefur vaxtakrafa markaða gagnvart ríkissjóðum aðildarlanda evru í vanda lækkað verulega, Grikklands mest - - en þ.e. ekki vegna þess að markaðir hafi allt í einu sannfærst vegna þess að löndin væru að skera niður.

Enda er skuldastaða Grikklands þrátt fyrir 17% af þjóðarframleiðslu niðurskurð, og tvær eftirgjafir af skuldum, samt langt í frá að vera sjálfbær í kringum 180% af þjóðarframleiðslu.

Með algerlega ósjálfbæra stöðu enn til staðar, er ekki rökrétt að markaðir séu að róast.

Líklega að annað sé í gangi!

"For countries that have implemented the largest adjustments, fiscal consolidation has already begun to pay off in the form of improved financial conditions. Within the euro area, Ireland, Italy, Portugal and Spain have seen their sovereign bond yields (Graph IV.3, left-hand panel) and credit default swap (CDS) spreads decline substantially over the past year."

- "In Ireland, yields fell from a peak of roughly 14% in mid-2011 to less than 4% at end-May 2013, and the government has been able to return to the market by issuing bonds of various maturities. Portugal has also regained market access recently."

- "The private sector has also benefited. The CDS spreads of banks and other financial intermediaries have fallen substantially over the past year, leading to sizeable declines in banks’ borrowing costs (Graph IV.3, centre panel)."

- "Likewise, non-financial corporate bond yields in Italy and Spain have come down considerably from their peaks (right-hand panel)."

- "Certainly, the improvement in broad financial conditions reflects not only the reduction of fiscal deficits but also euro area-wide measures such as the ECB’s three- year longer-term refinancing operations (LTROs) and the announcement of the Outright Monetary Transactions (OMTs) facility. Nevertheless, the long-run viability of these programmes ultimately hinges on countries’ carrying out the necessary fiscal adjustment. They do not substitute for fiscal consolidation, but complement it."

Það sem skipti öllu máli var einmitt "OMT" þ.e. loforð Mario Draghi sem hann fékk Bankaráð Seðlabanka Evópu til að samþykkja - - um kaup á skuldum aðildarríkja evrusvæði í vanda án takmarkana, að tilteknum skilyrðum uppfylltum.

En markaðir sannfærðust þá um það, að Seðlabanki Evrópu myndi ekki heimila evrunni að hrynja, vegna skuldakreppu einstaks aðildarríkis.

Þá auðvitað í leiðinni sannfærðust markaðir um að Grikkland líklega yrði látið hanga innan evrunnar, nánast hvað sem það kostaði - - þ.e. nýjar eftirgjafir líklega myndu eiga sér stað.

Það eru sem sagt, væntingar um frekari - - niðurskurð skulda eftir þörfum.

Og um kaup án takmarkana sem jafngildir eiginlega trú markaða á prentun án takmarkana.

En sú trú getur reynst - - villa.

En hingað til þ.s. ekki hefur reynt á þá trú þ.s. "OMT" hefur ekki enn verið beitt, þá er líklega svo að menn geta svolítið lifað í voninni meðan málið er enn óljóst.

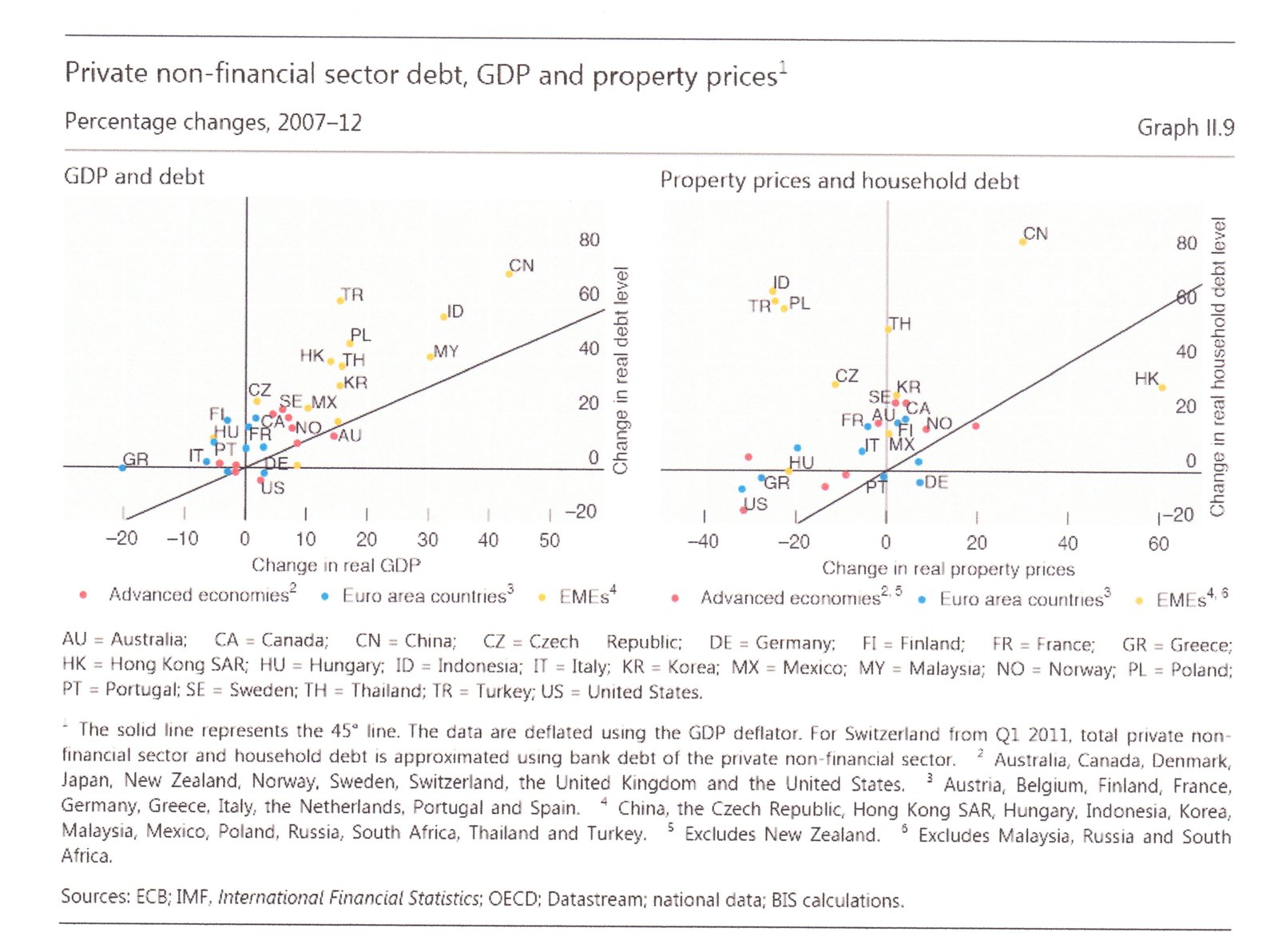

Takið eftir þessari mynd - - en Bandaríkin eru að standa sig þarna svipað vel og nýmarkaðslönd!

Meðan að Evrópa er miklu mun lakari! Japan er á uppleið upp á síðkastið.

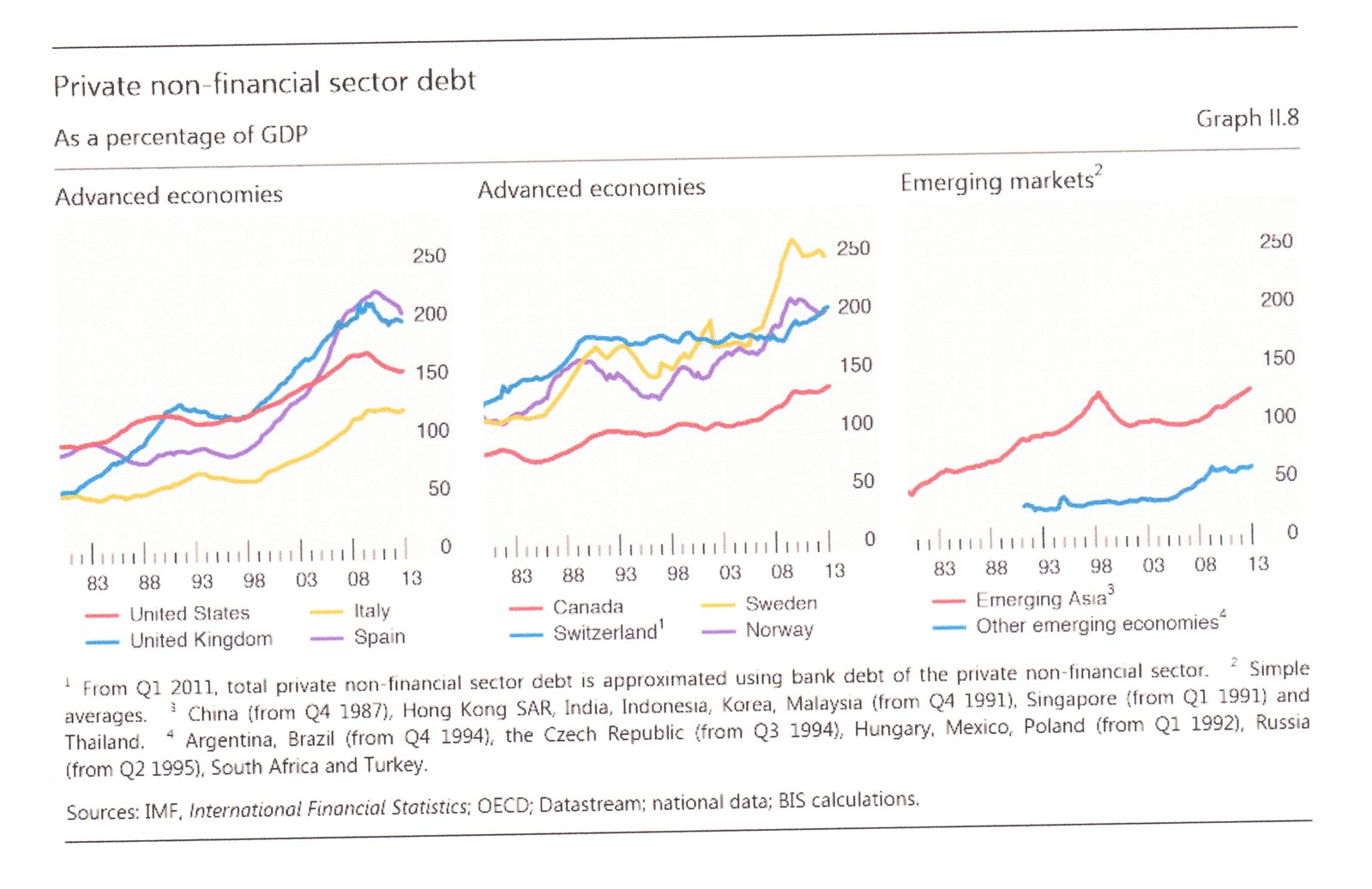

Takið eftir því hve gríðarleg skuldastaða atvinnulífs í Svíþjóð er!

Takið aftur eftir Svíþjóð - þar er skuldabyrði atvinnulífs mest!

Eins gott að þar verði ekki niðursveifla.

Takið eftir að skuldir Evrópu aukast án hagvaxtar og almennings án aukningar eignaverðs!

Meðan að skuldir bæði ríkis og almennings aukast hlutfallslega hraðast af öllum löndum í Kína! Þó það sé líklega að gera það frá upphaflega lágri stöðu.

Enda eru hlutfallslegar skuldir hærri í Evrópu bæði ríkis og almennings.

Niðurstaða

Mér list meinilla á þá hugmynd að öll 1. heims ríkin fari í allsherjar niðurskurðar aðgerðir á sama tíma. En vandinn er að þá er þess að vænta að mögnun áhrifa niðurskurðar "spilli" yfir landamæri, þ.e. það ástand sem við höfum séð innan evrusvæðis - muni einnig verða hnattrænt.

Vandinn er ekki síst sá, að þ.e. mjög erfitt að skilgreina "örugga" skuldastöðu við slíkar aðstæður. Oft talað um 60% fyrir þróuð lönd.

En við upphaf kreppu 2008 var Spánn í skuldastöðunni milli 38-39%, í dag nærri 100%.

Augljóst var því 40% ekki einu sinni "örugg" skuldastaða fyrir svokallað þróað land, þó talað sé um 40% sem öruggt fyrir nýmarkaðs lönd.

Málið er að djúpar kreppur sem framkalla djúpann efnahagssamdrátt, einnig valda ríkinu miklu tekjutjóni - - sem þá leiðir til mikils rekstrarvanda og því hraðrar aukningar skulda.

Þá auðvitað leiðist fram sú staða - - að alvarlegur skuldavandi á sér stað í ástandi lítils eða einskis vaxtar.

Ef það væri þannig að niðurskurður væri svo "læknandi" aðferð, ætti Grikkland að vera tígurinn innan ESB - - ekki "the basket case."

Þ.s. staða Spánar í dag segir okkur - - er hve svakalega mikilvægt þ.e. að binda enda á kreppu með sem skjótustum hætti.

En um leið og hagvöxtur hefst, þá hætta tekjur ríkisins að minnka - - auknar tekjur skila sér í því að minna þarf að skera af ríkinu, áður en staða þess fer að verða jákvæð þ.e. tekjuafgangur.

Snöggur viðsnúningur einnig leiðir til minni skulda!

Auðvitað leiðir snöggur viðsnúningur til þess að framvinda er hagstæð, og traust er til staðar.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 21:50 | Slóð | Facebook | Athugasemdir (5)

Stjórnmál og samfélag | Breytt s.d. kl. 21:50 | Slóð | Facebook | Athugasemdir (5)

3.8.2013 | 22:55

Berlusconi sirkusinn ætlar ekki að hætta!

Það sem virðist mest rætt á Ítalíu er ekki hvort Berlusconi er sekur. Heldur hvort ríkisstjórnin heldur áfram. Og hvort sem mönnum líkar betur eða verr. Heldur Berlusconi lífi hennar í sínum höndum. Getur neytt fram kosningar hvenær sem er.

Þannig séð er Ítalía í hálfgerðri gíslingu.

Hvað vill Berslusconi gera? Sjá: Berlusconi lays out price of preserving Italian government

Skv. þeirri söguskýringu sem Berslusconi heldur fram - - er hann saklaust fórnarlamb plotts vinstrisinnaðra dómara, sem séu að ástunda hvorki meira né minna en - pólítískt leiddar ofsóknir gegn honum.

- "He said he was the victim of "a judicial persecution that has no equal in the civilized world""

Hann segir ítalska dómskerfið - - stjórnlaust.

Málin gegn honum séu fullkomin sönnun þess, þessar stöðugu ofsóknir - fórnarlambið hann.

Þess vegna sé nauðsynlegt - - að gera lagfæringar á dómskerfinu.

- "If there is no reform of the justice system, we are ready for new elections," Berlusconi told PDL lawmakers at a party meeting on Friday,

Og hann hefur flokkinn gersamlega í vasanum skv.

"Five PDL government ministers told the party leadership they were willing to resign if needed, Senator Lucio Malan told reporters after the meeting, saying: "They entrusted their mandates to Berlusconi...We agreed to decide what to do in the coming days.""

Þeir lýstu yfir tryggð við Berlusconi - - ráðherrarnir 5 sem hann hefur, hætta hvenær sem hann segir þeim að gera það.

Skv. lögum sem Mario Monti setti á sl. ári, þá þarf ítalska þingið að greiða atkvæði um það að vísa Berlusconi af þingi, og að auki er hann bannaður frá opinberu embætti í 6 ár.

Þó svo hann hafi bara verið dæmdur í 1 árs fangelsi sem líklega hann fær að sitja - heima hjá sér.

Down but not out, Berlusconi plots next moves

"That same law also requires the senate to consider stripping Mr Berlusconi of the seat he won in February. Loyalists of the billionaire media magnate are already warning Mr Letta’s Democrats that the government will fall should they vote to do so. The process could begin next month after the summer recess."

Sterkur orðrómur er uppi um, að Berlusconi láti dóttur sína Marinu, verða "figurehead" leiðtoga flokks hans "Forca Italia" sem er kjarni "hægri-bandalagsins" á Ítalíu.

"Berlusconi vowed to push on with "a battle of freedom", continuing a project to refound his original party, Forza Italia (Go Italy), infused with new energy from younger people."

Það byggist á þessum orðum

Flokkurinn hans muni síðan keyra á - - fórnarlambs söguþráðinn.

Á meðan að flokkurinn mun væntanlega gera það að skilyrði, að lögunum hans Mario Monti - sem beint var gegn pólitískri spillingu, lögunum sem banna Berlusconi frá því að vera í opinberu embætti í 6 ár verði hrundið - - svo hann geti aftur komið inn í ítalska pólitík af sama krafti og áður eftir ár.

Berlusconi muni ætla sér að nota "andstreymið" til að koma sterkur fram að nýju.

""House arrest for one year is not a very long time. He will obviously continue with his contacts. At the end of the year he will still be in the struggle, so it is a period of suspension," Bologna University professor Gianfranco Pasquino told Reuters."

Allt þetta flækir auðvitað stöðu Ítalíu - - þar sem mikilvægum umbótum þarf að hrinda í framkvæmd.

En nú munu líklega kröfur flokks Berlusconi, ætlað að gera Berlusconi mögulegt að halda sér áfram í pólitík, þvælast fyrir.

Auk þess að ekki þarf að efast um það, að ráðherrar flokks hans fara eftir skipunum Berlusconi um að hætta, svo þarna er flokkurinn kominn með - málefni Ítalíu í gíslingu.

Alltof mikill tími mun líklega fara í þessar deilur á nk. haustþingi - - og líklega fátt komast í verk, af nauðsynlegum breytingum.

- Ítalska pólitíkin heldur áfram frekar að þvælast fyrir en að gera gagn.

-------------------------------

Ofan á þetta er vinstribandalagið í upplausn eftir að foringi þess hætti, og allt í háa lofti um það hver á að taka við. Vinsæll borgarstjóri þó hefur áhuga á því, og gerði sitt til að koma fyrri leiðtoga frá.

Vinstribandalagið á meðan er ekki - tilbúið í kosningar.

Atriði sem líklega - styrkir stöðu flokks Berlusconi í deilum haustsins.

Niðurstaða

Ítölsk pólitík virðist vera sirkus. Ef menn héldu að íslensk pólitík væri slæm. Virðist hún hátíð samanborið við pólitík á Ítalíu.

Það virðist fátt benda til þess að Berlusconi sé í reynd hættur.

Að tapað dómsmál leiði til þess að Berlusconi verði ýtt til hliðar.

Að áhrif hans fari að réna. En hann virðist til í að leggja framtíð Ítalíu að veði, til þess að tryggja eigin framtíð og fjölmiðlaveldis síns.

Fyrir Ítalíu er hann eins og kláði sem ekki er unnt að losna við.

-------------------------

Þessi sirkus hlýtur að styrkja fylgi jaðarflokka, tja eins og "5 Stjörnu-hreyfingar Peppe Grillo."

Ef það færu fram kosningar í vetur, eftir að "Forca Italia" flokkurinn hefði sprengt stjórnina, með vinstribandalagið í upplausn á sama tíma, gætu komið fram mjög sögulega óvænt kosningaúrslit.

Væntanlega blikka vinstrimenn frekar en að taka áhættu af kosningum, svo lögum verður breytt svo Berlusconi geti haldið áfram.

Kv.

2.8.2013 | 21:40

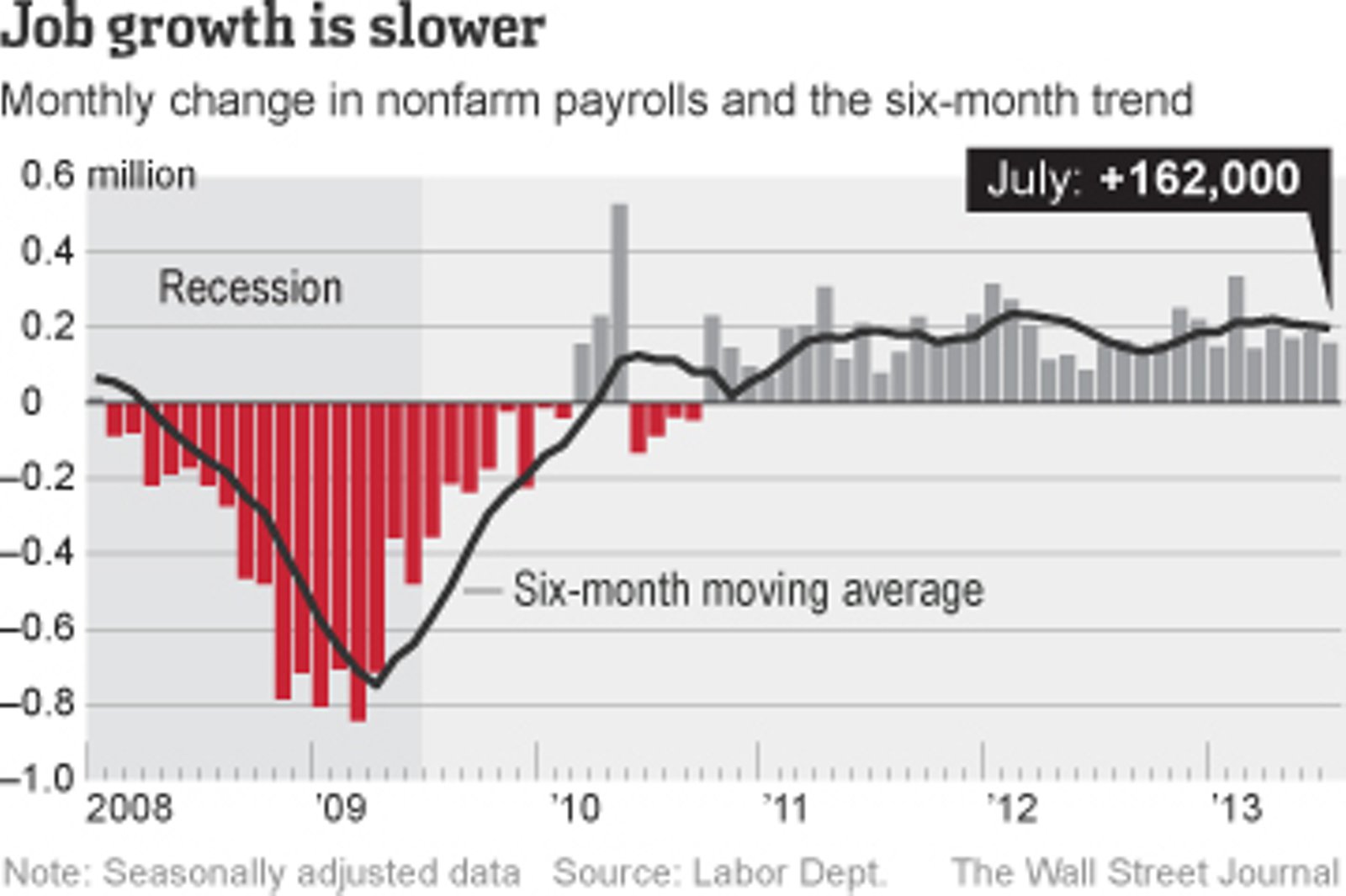

Hagvöxtur í Bandaríkjunum heldur áfram að vera hægur!

Þrátt fyrir allt er betra að hafa hægan vöxt en engan. En þó margir hafi verið að spá hagvexti svo háum sem 3% jafnvel 3,5% í ár og meðalspáin sé kringum 2,5% meðal hagfræðinga. Þá er bandaríska hagkerfið að tikka á hægara tempói skv. þeim tölum sem eru að koma inn.

Þ.e. 3. fjórðung 2012 1,4% - 4. fjórðung 2012 1,4% - 1. fjórðung 2013 1,4% og nú 2. fjórðung 2013 1,7%.

Þ.e. eins og hagvöxtur vestanála sé sæmilega stöðugur milli 1%-2% en þó ætíð minni en 2%.

Og þrátt fyrir allt er atvinnuleysi í minnkun, en hægt og rólega þó.

Takið eftir myndinni að neðan - hve þetta er tiltölulega stöðugt tempó síðan 2011!

Spurningin sem brennur á vörum margra - hvort Bernanke hættir að prenta?

- Hið minnsta er ekkert í tölunum sem bendir til þess umtalsvert aukna vaxtar.

- Sem sumir hagfræðingar hafa verið að spá!

Payrolls Rise Less Than Forecast, U.S. Jobless Rate Falls

Sluggish jobs data take pace out of US recovery

U.S. Adds 162,000 Jobs, Continuing a Tepid Run - U.S. Adds 162,000 Jobs, Continuing a Tepid Run

Við þessar fréttir féll dollarinn nokkuð, evran hækkaði aðeins gagnvart dollar og fj. annarra gjaldmiðla einnig.

Þetta var talið merki þess að markaðurinn telji líkur minnka á því að Bernanke dragi úr prentun dollars eftir allt saman á þessu ári, eins og hann bryddaði upp á sem möguleika fyrr á árinu.

En höfum í huga að þessi hægi vöxtur er þrátt fyrir stöðuga prentun!

Atvinnuleysi 7,4% er þrátt fyrir allt enn nokkuð frá viðmiði því sem Bernanke setti þ.e. 6,5%.

Svo hefur verðbólga í Bandar. verið óvenju lág upp á síðkastið eða innan v. 2%, þrátt fyrir prentun. Sumir velta fyrir sér hvort Bandaríkin væru í verðhjöðnun annars.

Þetta sýnir kannski - - hve þung undiralda er enn til staðar, vegna þungans af skuldum sem gegnsýra hagkerfið.

Þó þetta sé örlítið betra en staða Japans eftir hrunið 1989, er bandar. hagkerfið miðað við þetta ekki heldur ljósárum frá þeirri stöðu.

Hagkerfið virðist ekki enn með skýrum hætti verið búið að hrista drungann af sér.

- En það má þó vera að "Fracking" ævintýrið, sem hefur lækkað til mikilla muna orkuverð í Bandaríkjunum, muni á næstu misserum - - skapa nýjan drifkraft í bandar. efnahagslíf.

- En gasverð er ca. 1/3 af því sem það var fyrir 6 árum, það þíðir að rafmagn framleitt með gasi er mun ódýrara en áður innan Bandar.

- Þetta er að skapa nýja iðnaðaruppbyggingu á þeim svæðum þ.s. notkun á gasi er útbreidd.

- Á nokkrum árum, getur það vel hugsast að sú þróun fari að lyfta heildarhagkerfinu í hærri hæðir.

En ennþá eru áhrif þeirrar þróunar að því er best verður séð ekki farin að skapa nein umtalsverð sjáanleg áhrif á heildarhagkerfið.

Niðurstaða

Miðað við hraðan á minnkun atvinnuleysis þá er það ekki fyrr en einhvertíma um mitt nk. ár, sem ætla mætti að Bernanke fari að draga úr prentun. En þó er fj. hagfræðinga sem telur að samt ætli Seðlabanki Bandar. minnka prentun þegar nk. september.

Enn spá flestir hagfræðingar að hagvöxtur í ár verði a.m.k. á bilinu 2-3% en neðan við 3%. Þó að fram að þessu sé bandar. hagkerfið enn ekki að vaxa hraðar en milli 1-2%.

Tölur umfram það, hafa ekki sést enn. Og á sama tíma er að hægja ívið á vexti í Kína.

- Við virðumst vera stödd í hægvaxtartímabili.

Kv.

Utanríkismál/alþjóðamál | Slóð | Facebook | Athugasemdir (0)

2.8.2013 | 00:44

Viðskiptadeila ESB og Kína, virðist hafa endað 1:0 fyrir Kína!

Nálgun Kína var snjöll - áhrifamikil og árangursrík. En innan ESB fer Framkvæmdastjórnin með viðskiptamál og gerir viðskiptasamninga við önnur ríki. Hún fer einnig með deilur sem upp koma - - en aðildarlöndin eru samt langt í frá áhrifalaus. Og þau þurfa að samþykkja alltaf endanlega niðurstöðu.

- Kína brást við aðgerðum viðskiptastjóra ESB, er hann setti 47% toll á kínversk framleiddar sólarrafhlöður, með því að koma með krók á móti bragði.

- Kínv. yfirvöld hófu rannsókn á vínútflutningi Evrópu - þau gerðu sig líklega til að taka til sérstakrar athugunar há verð allt að 2-falt hærri á evrópskum lúxusbifreiðum.

Í Suður Evrópu og Frakklandi, eru megin vínframleiðslusvæðin í Evrópu og þau lönd selja m.a. til Kína. Sem er í vaxandi mæli mikilvægur markaður - - annars myndi slíkur þrístingur ekki virka.

Og hótunin gagnvart bílaiðnaðinum var augljóst beint að Þýskalandi, og til að skilaboðin gæt ekki misskilist, kom æðsti leiðtogi Kína í persónulega heimsókn til Berlínar. Og eftir þá heimsókn, þá var Merkel í háværri andstöðu við aðgerðir viðskiptastjóra ESB, Karel De Gucht.

- "New Chinese Premier Li Keqiang made Berlin his only stop on his first trip to the EU in May. The trip came at a crucial time in the dispute over solar panels. The day after he arrived in Berlin, national governments were due to tell the commission whether they supported its plan to impose tariffs of up to 68% on Chinese solar panels."

- "The commission had received indications from Germany that it would abstain from voting on the plan, an EU official said, giving leverage to the commission for what were sure to be contentious talks with the Chinese."

- "Yet following meetings between Mr. Li, German Chancellor Angela Merkel and other German ministers, the government decided to oppose the commission's tariff plan."

Kína beitti sem sagt klassísku - deila og drottna.

Hver var niðurstaðan?

Karel De Gucht: Frustrated and outflanked

Solar-Panel Dispute Burns Hole in EU Strategy

- "The settlement centres on a commitment by about 90 participating Chinese solar companies to charge a minimum price in the EU of 56 cents for every watt that their equipment can produce."

- "All others will face duties averaging 47 per cent."

- "Critics stress that the price floor is in line with Chinese prices and is just half the level that the commission had last year deemed necessary to remedy the injury from dumping." - "“It’s absolutely not rational,” says Milan Nitzschke, the president of EU ProSun, the SolarWorld-led coalition of European manufacturers that is now threatening to sue the commission. It had sought a price of 80 cents per watt."

- "They also note that final duties in EU cases typically last five years while the settlement will expire at the end of 2015."

Takið eftir að samkomulagið er einungis til - - 2015.

Skv. því virðast evr. framleiðendur fá 1,5 árs ca. skjól fyrir því sem fram að þessu höfðu verið reglulegar verðlækkanir kínv. framleiðenda - sem voru að ganga af evr. framleiðendum dauðum. Sem gátu ekki keppt við þau verð. Og í reynd ekki þau núverandi heldur.

Ólíklegt virðist að viðskiptadeilan verði tekin upp aftur - þegar samkomulagið rennur út.

Ekki virðist sérdeilis líklegt að evr. framleiðendunum takist að rétta við, megináhrif samkomulagsins verði þau að - - hörð verðsamkeppni kínv. framleiðenda sem virðast hafa verið að berjast innbyrðis um stækkandi markaðshlutdeild fer í tímabundna pásu.

Á meðan hafa þeir aukinn hagnað af sinni starfsemi, og ættu því að vera vel settir til að hefja að nýju verðsamkeppnina að einu og hálfu ári liðnu, til að klára það að leggja evr. markaðinn fyrir sólarhlöður undir sig.

Það virðist því stefna í það, að evr. framleiðendur verði ef þær ætla að lifa af, framleiða sólarhlöður innan Kina. En líklega munu þeir flestir hætta starfsemi.

Niðurstaða

Það var áhugavert að fylgjast með þessu máli. Því það sagði sögu um styrk ESB samanborið við Kína. Innan Kína er vaxandi markaður meðan að í Evrópu er samdráttur í neyslu og því hafa evr. framleiðendur ef þeir ætla að viðhalda framleiðslu á sama dampi og áður. Að auka útflutning.

Kína markaður er orðinn sérdeilis mikilvægur fyrir þýska framleiðendur lúxusbifreiða. Þýskaland sennilega eina landið með viðskipta-hagnað við Kína. Á sama tíma og markaðir Þjóðverja innan Evrópu eru að skrepa saman vegna áhrifa kreppunnar innan Evrópu.

Miðað við það að meirihluti ríkisstjórna aðildarlandanna lýsti yfir andstöðu við aðgerðir viðskiptastjóra Framkvæmdastjórnarinnar, þá er bersýnilegt að Kína er einnig orðið mikilvægur markaður fyrir - spænsk, frönsk og ítölsk vín.

Kína hikar ekki við það að beita þrýstingi á veikleika mótherja sinna - þ.e. ljóst.

Fátt lýsir betur hnignun áhrifa Evrópu en þetta mál.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 11:22 | Slóð | Facebook | Athugasemdir (3)

1.8.2013 | 00:29

AGS telur vera 11 milljarða evra gat í gríska björgunarprógramminu!

Erlendir fjölmiðlar vöktu athygli á þessu, en þetta kemur einnig fram í endurskoðunarskýrslu AGS á prógrammi Grikklands, sjá: Greece: Fourth Review.

Það hafa náttúrulega komið margar yfirlitsskýrslur áður, en þá er þetta 4. yfirlit 3. Björgunar Grikklands.

- Grikkland hefur sem sagt dregist saman um 25%.

- Gríska ríkið hefur skorið niður útgjöld um 15% af þjóðarframleiðslu - - sem er ekkert smáræði. Þegar menn segja stjv. Grikkl. slöpp við niðurskurð.

- Vonast til að stjv. nái jafnvægi í ríkisútgjöld fyrir árslok ekki síðar en á nk. ári. Þá átt við það að frumjöfnuður verði ekki lengur neikvæður.

- Svo á næstu árum er spáð að gríska ríkið muni geta rekið sig á 4% af þjóðarframleiðslu afgangi í það óendanlega.

- Að hagvöxtur hefjist á nk. ári, kreppan botni undir lok þessa árs.

Það er þó ljóst af orðum starfsmanna AGS að - - trú þeirra á spánni er ekki beint, skotheld.

“If investors are not persuaded that the policy for dealing with the debt problem is credible, investment and growth will be unlikely to recover as programmed,”

“Should debt sustainability concerns prove to be weighing on investor sentiments even with the framework for debt relief now in place, European partners should consider providing relief that would entail a faster reduction in debt than currently programmed.”

"The risk of political instability remains acute, especially in light of high unemployment and ongoing social hardship. Further ambitious fiscal adjustment is needed for public sector debt to decline steadily, which exacerbates the possibility of social stress and political resistance. "

Starfsmenn AGS geta sjálfsagt ekki beint sagt það - - en það getur verið að þeir séu að undirbúa jarðveginn fyrir hugsanlegt hrun prógrammsins.

- Athygli vöktu viðbrögð fulltrúa Brasilíu!

Brazil refused to back new IMF aid for Greece, says billions at risk

Latin American countries rail against IMF over Greek bailout

Ég held að mér líki við fulltrúa Brasilíu í stjórn AGS!

Paulo Nogueira Batista - - ""Recent developments in Greece confirm some of our worst fears," - "Implementation (of Greece's reform programme) has been unsatisfactory in almost all areas; growth and debt sustainability assumptions continue to be over-optimistic," - "This statement is one step short of openly contemplating the possibility of a default or payment delays by Greece on its liabilities to the IMF," - “Never-ending economic depression and severe unemployment levels have led to political discord,” - “The widespread perception that the hardship brought on by draconian adjustment policies is not paying off in any way has further undermined public support for the adjustment and reform programme.”

Ég held að herra Batista tali fyrir munn margra er hann - hraunar yfir gríska prógrammið.

Hann neitaði að greiða atkvæði til stuðning við prógrammið, þ.e. hjáseta.

Fulltrúi S-Ameríku innan ráðs AGS greinilega hefur enga trú á gríska prógramminu.

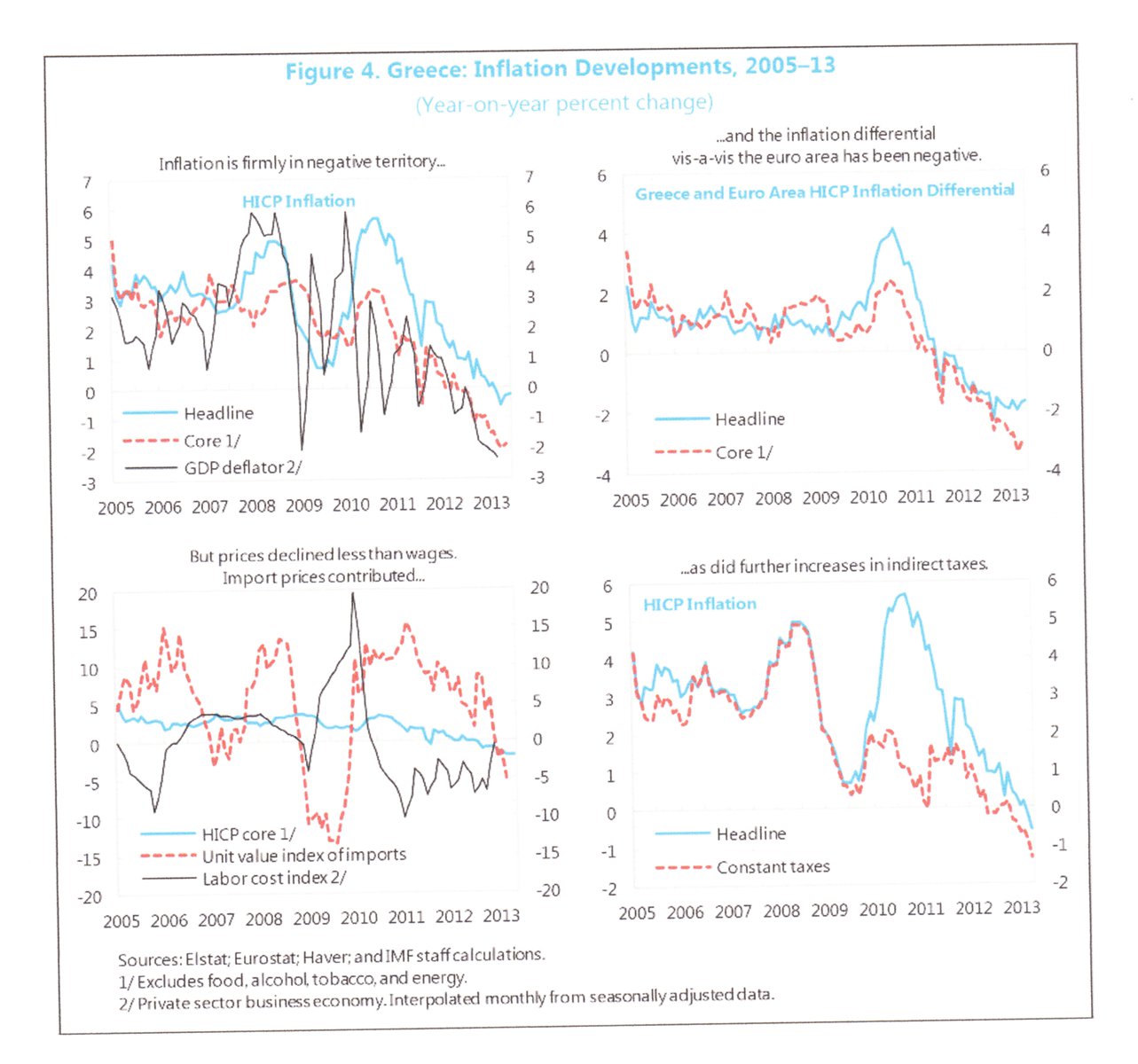

---------------------------------------------Sjá gögn úr skjali AGS!

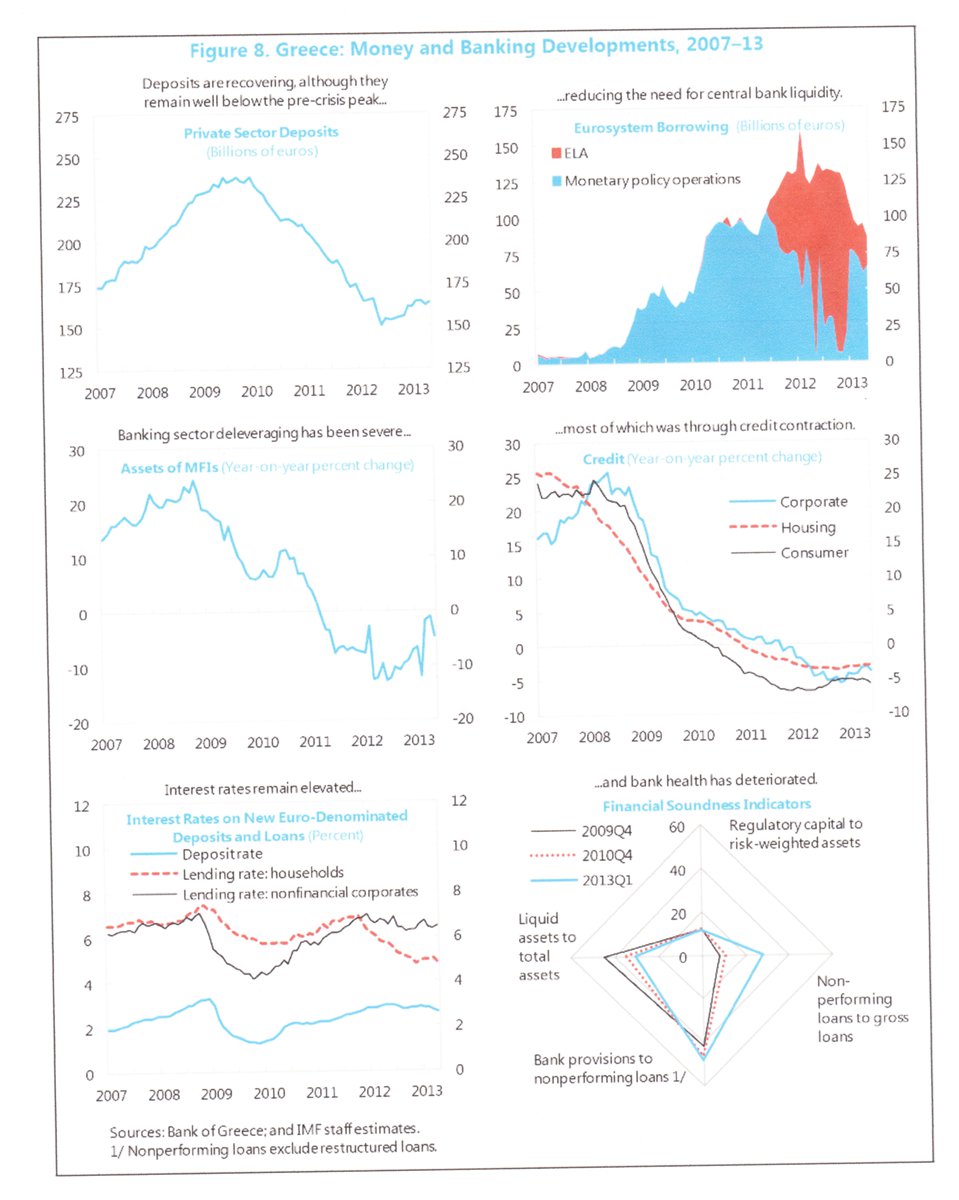

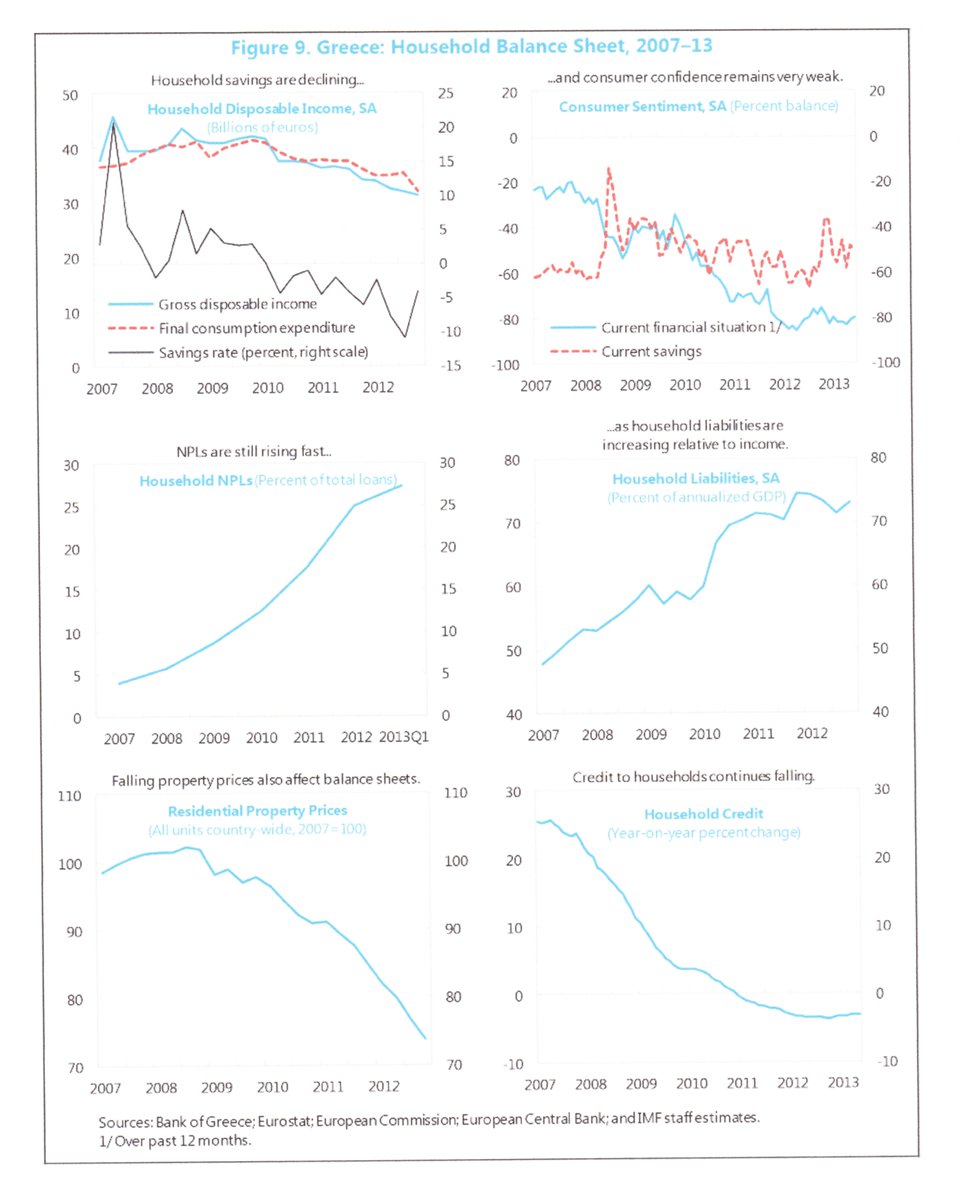

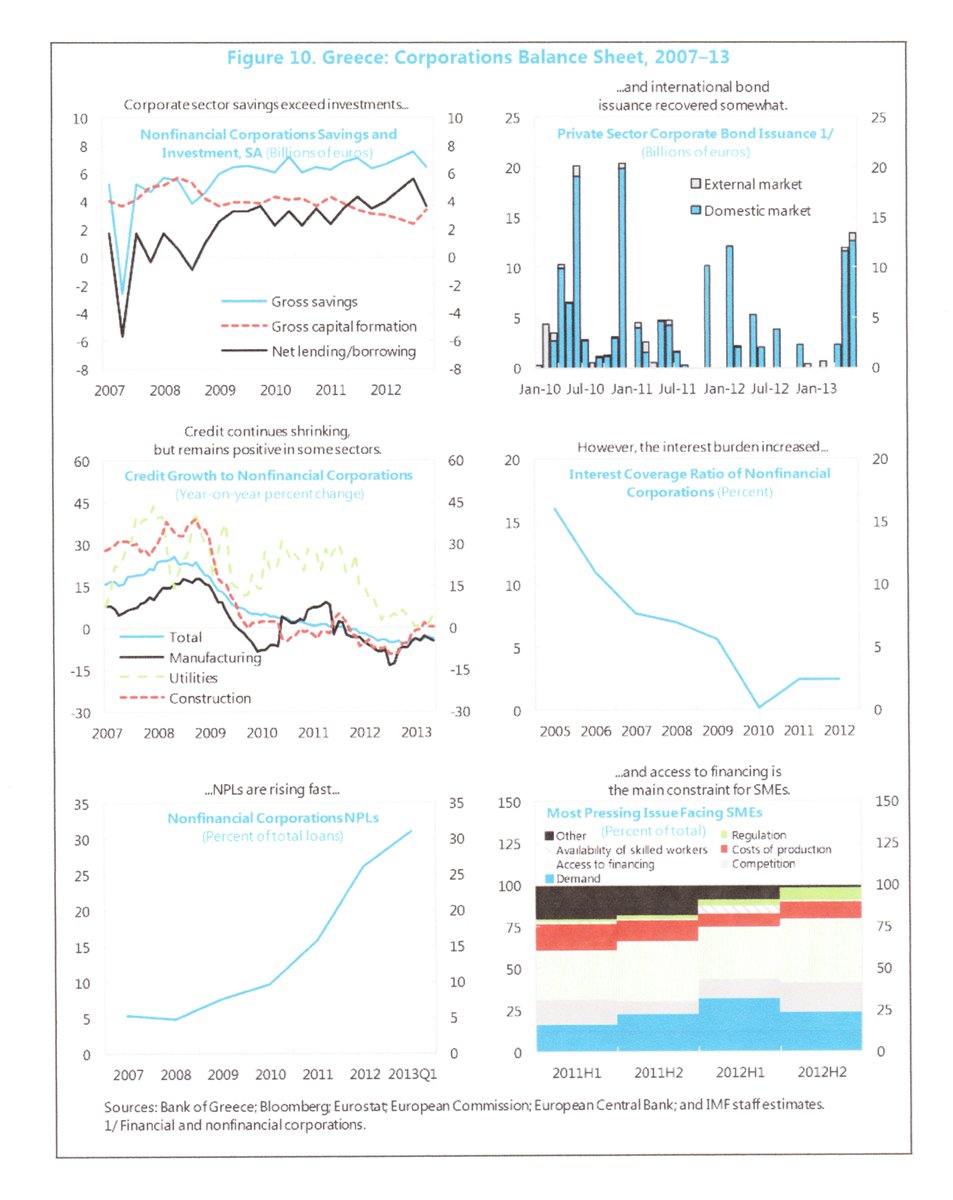

Ef myndin er nægilega greinileg - - sést á henni að svokölluð "kjarna" verðbólga er neikvæð um ca. 2%. Grikkland er því rækilega í verðhjöðnun.

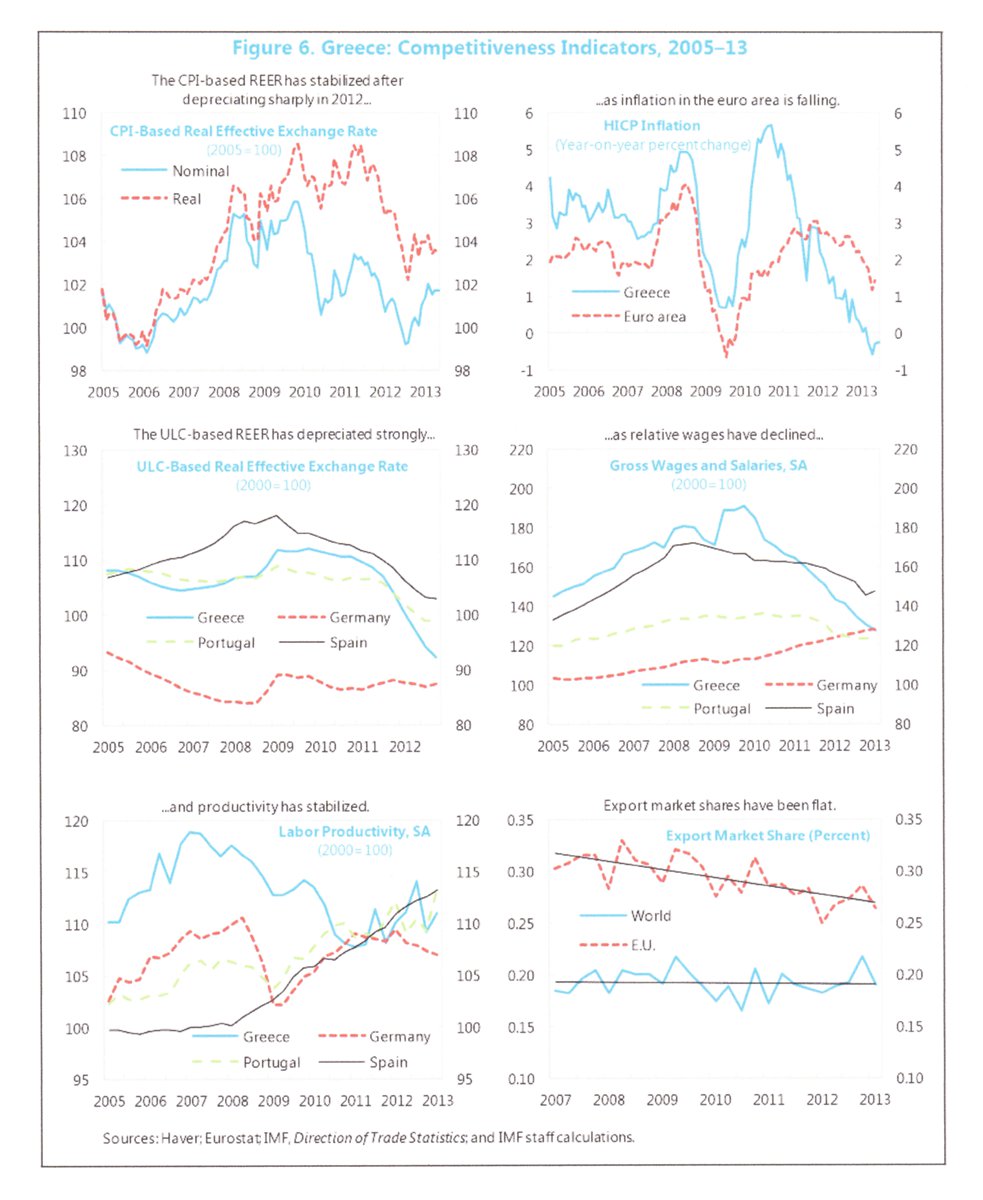

fAGS áætlar að á nk. ári hafi launakostnaður lækkað um 20%, en að samt sé "REER" eða raungengi 10% of hátt, en talið að raungengilækkun skili sér að fullu fyrir rest.

Á þessari mynd má sjá að útlán banka til heimila og atvinnulífs eru enn í samdrætti, að útlán hafi dregist mikið saman - - áhugavert einnig að sjá að lántökukostnaður grískra smáfyrirtækja í dag er meðaltali áætlaður milli 6 og 7%.

Ég get ekki séð betur af þessari mynd, en að skuldir heimila fari vaxandi á sama tíma og heimili eru að ganga á sparifé - - sem væntanlega þíðir að heimili eru að nota sparifé til að mæta afborgunum. Það væntanlega þíðir frekari slæmar fréttir um neyslu í framtíðinni.

Þarna kemur fram að fyrirtæki eru að halda í peninga, m.a. vegna þess að vaxtakostnaður hefur aukist, en örugglega skiptir einnig máli - depurð um framtíðina. Lán til framleiðsluatvinnuvega eru bersýnilega enn í samdrætti, en byggingarstarfsemi virðist hafa náð botni - - kannski að einhverrar aukningar nýfjárfestinga á ferðamannastöðum. En ég efa stórfellt að nokkuð annað geti verið á ferðinni.

Niðurstaða

Ég er gersamlega sammála fulltrúa Brasilíu innan AGS. Því að áætlanir séu meira eða minna byggðar á óskhyggju. Líkur á því að prógrammið skili árangri séu litlar sem engar.

Að vísu eru vísbendingar þess efnis að samdráttur Grikklands verði minni þetta ár en árin á undan, þ.e. kannski ekki meir en milli 5 og 6%. En einhverntíma botnar meira að segja Grikkland.

En mér virðist ótrúlega ólíklegt að hagvöxtur muni verða á nk. ári, hvað þá að síðan hefjist kröftugur viðsnúningur með stöðugum hagvexti upp á meir en 3% per ár.

En það sé ekkert "rebound" í farvatninu. Gríska hagkerfið sé það laskað, að í allra besta falli geti vöxtur hafist þar í hægðum og kannski yfir eitthver árabil safnað kröftum. Líkleg framvinda sé því verulega mikið lakari en sú sem miðað er við.

Afskriftarþörf sé líklega í reynd margfalt hærri en 11ma.€.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 23:47 | Slóð | Facebook | Athugasemdir (2)

30.7.2013 | 22:39

Framtíð íslenska fyrirtækisins Carbon Recycling International virðist tryggð - fögnum því!

Fréttir þess efnis að íslenska fyrirtækið Carbon Recycling International hafi eignast stóran nýjan hluthafa, ber að fagna. En eins og fram hefur komið í fréttum hefur kanadíska fyrirtækið Methanex samþykkt að leggja inn 5 milljónir bandarískra dollara í hlutafé. Ég hef í sjálfu sér ekki mikla þekkingu á því fyrirtæki, en að sögn fréttar Visir.is - Mikil sóknarfæri í metanóli - er Methanex stærsta fyrirtæki í heimi í viðskiptum með metanól. Hagnaður þess á sl. ársfjórðungi fyrir afskriftir hafi verið 19ma.USD eða 19bn.$ eins og það væri kallað þar vestra. Það segir mér að þetta sé - - afskaplega stórt fyrirtæki.

----------------------------------------------

Það er einnig frétt um málið á vef Methanex - Methanex and Carbon Recycling International Sign Landmark Investment Agreement for Advanced Renewable Fuel Production.

"REYKJAVIK, ICELAND--(Marketwired - July 30, 2013) - Methanex Corporation (TSX:MX)(NASDAQ:MEOH) announced today an initial $5 million investment in Carbon Recycling International (CRI), a privately held company with headquarters in Reykjavik, Iceland. "

"Methanex will also evaluate further investments to support CRI's growth."

"As a result of this investment, Methanex will become one of the key shareholders of CRI, with Board representation."

"CRI markets its renewable methanol in Europe, under the registered brand name Vulcanol, where it is blended with gasoline and used for production of biodiesel. Vulcanol is certified by the International Sustainability and Carbon Certification system (ISCC) as an ultra-low carbon advanced renewable transport fuel with no biogenic footprint. "

"Methanex and CRI intend to collaborate on large scale projects based on CRI's ETL technology by leveraging Methanex's operational experience and global reach and CRI's unique expertise in the production of ultra-low carbon renewable methanol. The companies are targeting to expand the use of methanol blended fuels in Europe."

""As a leader of renewable methanol production, we are proud to be investing in CRI and facilitate the next stage of growth," said John Floren, President and CEO of Methanex. "The fastest growing markets for methanol are in the energy sector and we believe renewable methanol will play an important role in future applications. The CRI team has demonstrated the ability to develop this technology, operate a production plant and successfully market renewable methanol, which further reinforces the value of this investment.""

----------------------------------------------

Það er óhætt að segja að fréttin á vef Methanex veitir miklu meiri upplýsingar en fréttir íslensku fjölmiðlanna - - sjáið t.d. frétt RÚV: Methanex kaupir hlut í Carbon Recycling

Frétt Visi.is er aðeins skárri, en mun bitastæðara er að lesa fréttina á vefsíðu Methanex.

Ég velti fyrir mér af hverju ísl. blaðamennirnir flettu ekki upp vef Methanex á veraldarvefnum.

- Methanex fær stjórnarmann í stjórn Carbon Recycling International eða CRI.

- Fjárfesting Methanex er "initial" eða upphafs fjárfesting, meir í farvatninu - jafnvel miklu meir.

- Og þ.s. ég vissi ekki áður, CRI hefur fengið "certification" í aðildarlöndum ESB fyrir eldsneyti blandað með metanóli sem framleitt er af CRI. Hvergi hef ég séð frétt í ísl. fjölmiðli um það atriði. Það virðist ekki síst sú "certification" sem gerir CRI verðmætt. En þar með er framleiðsluferli CRI í reynd orðið viðurkennt af Evrópusambandinu sem "umhverfisvænt."

- Það er ljóst að mjög áhugavert verður að fylgjast með Carbon Recycling International á næstunni, en nú getur það fyrirtæki hafist á flug.

- Komið með bakhjarl með djúpa vasa - hyldjúpa á ísl. mælikvarða.

Ég hef lengi verið hrifinn af hugmynd CRI

Það er sú grunnhugmynd að framleiða metanól úr mengun, nánar tiltekið, brennisteini í útblæstri gufuorkuvera á Íslandi.

Hingað til hefur sá brennisteinsútblástur verið til óþurftar og ama, fyrir utan að hann er eitraður. Nú verður mögulegt að fjármagna það að hreinsa þann óþrifnað úr útblæstri gufuvirkjana, því að nú verður unnt að koma þeim brennisteini í verð.

Ég á mjög erfitt með að koma auga á neikvæða hlið á þessu - - nema hugsanlega þá.

Að þetta getur hvatt til frekari virkjunar háhitasvæða.

En starfsemi fyrirtækisins getur einmitt fjarlægt einn alvarlegan galla við þær virkjanir, þ.e. varasama loftmengun. Þó að það skilji eftir hinn stóra gallann - - hvað gera á við "affallsvatnið."

Fyir utan deilur þess efnis hvort á að virkja eða ekki.

Hef áður fjallað um starfsemi CRI:

Er til hagkvæm lausn á brennisteinsmengun frá gufuvirkjunum?

Tökum áformum um metanól verskmiðju Carbon Recycling International við Kröflu fagnandi!

Fræðilega væri unnt að leysa vandamálið með affallsvatnið!

Bláa Lónið hefur sýnt fram á eina leið. En það mætti alveg hugsa sér Ísland gera út á "heilsuferðaþjónustu" ekki með ósvipuðum hætti og Sviss hefur lengi gert. Það gætu verið mörg "blá lón" á landinu, og reyndar miklu stærri "blá lón" þó að sjálfsögðu eigi "Bláa Lónið" nafnið.

Svo má nefna gróðurhúsaræktun í stórum stíl þ.e. ilrækt. Með notkun heits vatns og rafmagns, þetta gæti verið í bland jafnvel hvort tveggja í tengslum við sömu virkjun.

En ef vatnið væri notað, væri unnt að fjármagna "hreinsun" þess þannig að það verði óskaðlegt náttúrunni á endanum.

Niðurstaða

Fjárfesting Methanex getur reynst vera stórt fjárfestingartækifæri fyrir Ísland. Það verður þá a.m.k. unnt að kosta það að hreinsa brennistein úr útblæstri gufuvirkjana. Lausnir á vandanum með affallsvatnið eru enn útistandandi. En eins og þekkt er hefur það margvíslega galla í för með sér að dæla vatninu niður aftur. Einkum í formi jarðhræringa.

Það væri áhugavert að skoða kosti tengda nýtingu þess vatns ofanjarðar. Hvort að unnt sé að finna leið til að hafa af því tekjur, og þannig fjármagna það uppsetningu ferlis sem á endanum gerir það skaðlaust.

Kv.

Viðskipti og fjármál | Breytt 31.7.2013 kl. 12:38 | Slóð | Facebook | Athugasemdir (7)

29.7.2013 | 21:59

Væri virkilega betra að stjórnun peninga væri í höndum einkaaðila?

Það hefur nefnilega ekki alltaf verið svo að ríki reki seðlabanka og sá fer með yfirumsjón með peningamálum í landi X eða Y eða Z. Fyrstu löndin til að taka upp þá nýung voru Bretland og Holland á 17. öld. Og lengi vel sátu þau ein af því kerfi. Meðan að önnur Evrópuríki beittu þeim leiðum er höfðu tíðkast frá síðmiðöldum í evrópsku samhengi.

Hið hefðbundna kerfi var það að einkaaðilar réðu yfir miklu fjármagni, þekkt nöfn úr sögu Evrópu eru De'Medici á Ítalíu og Fuggerarnir í Þýskalandi - - en þessi fjölskylduveldi á sitt hvoru tímabilinu réðu yfir miklum hluta evrópska hagkerfisins.

Algengt trix var að fjármagna styrjaldir - - en gegnt því að fá um tiltekinn tíma, einkarétt yfir námurekstri á tilteknu svæði í tiltekinn tíma, eða einhverju öðru - það gat allt eins verið einkaréttur á verslun á tilteknu svæði yfir tiltekið tímabil.

Auðvitað græddu þessar banksterafjölskyldur mun meir en þær lögðu til - sem lánsfé til baróna, kónga jafnvel keisara þessara tímabila.

Þeir voru mjög háðir fjármögnun þeirra - - auðvitað þurfti alltaf að láta af hendi einkarétt á einhverju svæði, stundum er grunað jafnvel að stríð hafi stöku sinnum verið fjármögnuð til að þær gætu sölsað undir sig - eignir eða nýtingarréttindi á tilteknu svæði.

En það var reglan í Evrópu um aldir að furstar, barónar, kóngar jafnvel keisarar - voru að slá lán til að fjármagna stríðin sín. T.d. er þekkt að Frakkland var meira eða minna á kúpunni stórann hluta af þeim tíma er Frakkland keppti um áhrif innan Evrópu við önnur konungsríki í styrjöldum sem voru nánast óteljandi.

Nánast þeir einu er ekki voru háðir auðugum fjölskyldum sem De'Medici eða Fugger, en það voru margar fleiri á umliðnum öldum þó þessi nöfn standi upp úr, voru Spánverjar - - meðan þeir enn voru að vinna hina auðugu silfurnámur í Chile - áður en þær tæmdust.

- En þ.e. þ.s. er merkilegt við stofnun Hollendinga og Breta á Seðlabanka.

- Er að við það, voru þessi lönd - - fjárhagslega sjálfstæð.

- Þau voru ekki háð hinum ofsaríku evr. bankafjölskyldum.

Mig grunar að Holland hafi farið þessa leið vegna hins langa - frelsisstríðs við Spánverja, þ.e. rúmlega 30 ára langt. En þá var Spánn öflugasta herveldi Evrópu. Og Holland var í samfelldri styrjöld við það í svo langan tíma.

Þeir hefðu aldrei getað fjármagnað það með hinum gömlu leiðum!

Það var einmitt þar sem sú hugmynd kom, að landið stofnaði sinn eigin banka - - og fjármagnaði sjálft sig. Og Bretar kóperuðu þá hugmynd örfáum áratugum síðar.

Þessi lönd fóru sem sagt að reka sinn eigin seðlabanka og gjaldmiðil - - áður en 17. öldin var á enda.

En á sama tíma, héldu önnur lönd í Evrópu sig við hinar eldri aðferðir - - ég held að það sé rétt að Frakkar hafi ekki kóperað seðlabankaaðferð Breta og Hollendinga, fyrr en eftir frönsku byltinguna.

Á árunum þegar Napóleon fór eins og eldur í gegnum sinu - um heri evr. konungsríkjanna.

Eftir að Napóleónsstriðin voru búin - - höfðu öll konungsríkin í Evrópu tekið upp seðlabankakerfið sem miðjupunkt síns eigins gjaldmiðilskerfis.

- Ég held að það sé nefnilega samhengi milli þess hve Bretum vegnaði ávallt betur í styrjöldum við Frakka á 18. öld, og þess að þeir áttu auðveldar með það að fjármagna eigin hernaðarútgjöld.

Spurningin var - - hvort væri betra að bakka aftur í gamla kerfið?

- Það sem þarf að skilja - - er að spurningin snýr að völdum.

- Hver hefur þau völd - - á fyrri öldum í krafti þess að vera megin fjármagnarar styrjalda í Evrópu, gátu nokkrar lykilfjölskyldur orðið óskaplega ríkar. Sennilega ríkari hlutfallslega en nokkur aðili var - - þ.e. meiri auður en einstök konungsríki réðu yfir á þeim tíma.

Auðvitað eru breyttir tímar í dag að því leiti að markaðskerfið er flóknara með miklu mun fleiri þátttakendum, sennilega því minna líklegt að einar eða tvær fjölskyldur geti átt svo rosalega hátt hlutfall auðæfa heillar heimsálfu.

Á hinn bóginn eru líka til gríðarlega öflugar einkastofnanir í formi risabanka.

Ég þarf að benda á einn reginmun á því að búa við evru fyrir land eins og Spán, vs. land eins og Bretland sem hefur sterkan sjálfstæðan gjaldmiðil.

Dæmið er ekki - dvergríki eins og Ísland.

En hann er sá að aðildarríki evru eins og konungsríki fyrri alda voru, eru gríðarlega háð einkaaðilum um fjármögnun - - Seðlabanka Evrópu er meira að segja bannað að fjármagna ríki. Meðan að Seðlabanki Bretlands þ.e. Bank of England - - fjármagnar ríkissjóð Bretlands í seinni tíð með prentun og þannig tryggir ríkissjóð Bretlands mjög ódýra fjármögnun líklega ódýrari en frjáls markaður mundi bjóða.

Þessi reginmunur á stöðu t.d. Spánar og Bretlands, hefur sýnt sig í völdum þeim sem markaðir hafa yfir einstökum aðildarlöndum evrusvæðis.

Meðan að Bretland getur í reynd eftir þörfum ávallt tryggt ríkinu ódýra fjármögnun, sem þíðir að völd markaða yfir breska ríkinu eru mun minni.

- Völd markaða og banka yfir aðildarríkjunum hafa mjög skilmerkilega komið fram í krísunni á evrusvæði.

- Þ.s. markaðir ákveða vaxtakjör aðildarlandanna - - og keyra þau miskunnarlaust upp.

- Ef þeim sýnist svo.

- Meðan að Bretland getur alltaf -- forðað eigin ríkissjóð frá slíkri klemmu.

--------------------------------------

Það er nefnilega málið, að þeir sem tala á þeim nótum - - að rétt sé að svipta pólitíkusa yfirráðum yfir peningunum, vilja í reynd færa völd yfir peningum frá sjálfstæðum ríkjum yfir til einkaaðila.

Það hefði að sjálfsögðu í för með sér - - að það ástand sem til staðar er á evrusvæði, þ.s. markaðir stjórna vaxtakjörum.

Og aðildarríki geta lítið gert til að stuðla að lækkun þeirra, nema það - að fylgja kröfum markaðarins skv. þeim hugmyndum sem eru ríkjandi, um það hvað séu rétt viðbrögð.

- Þetta er gott - - í augum þeirra sem trúa því, að markaðurinn hafi alltaf rétt fyrir sér.

- En hái vaxtakostnaðurinn sem S-Evr. er að ganga í gegnum, þ.e. verulega hækkaður sbr. þau kjör sem í dag bjóðast í N-Evr. Auðvitað, hefur lamandi áhrif á getu þeirra landa, til þess einmitt að lækka atvinnuleysi og skapa viðsnúning í hagvöxt.

- Þannig séð, ákvörðun markaða um hærri vexti, leiðir til dýpri kreppu - - og aukinna líka á því að markaðurinn hækki vextina frekar, sem líklega þá dýpkar kreppuna enn frekar.

- Þannig verður þetta að "self fulfilling prophecy."

- Meðan að Bretar, í krafti eigin peningastjórnunar - - hafa miskunnarlaust knúið fram aðra niðurstöðu innanlands í Bretlandi, en þá sem markaðurinn án afskipta hefði ákveðið.

- Sá lægri vaxtakostnaður sem Bretland hefur viðhaldið í eigin hagkerfi, hefur leitt til mun grynnri kreppu en annars hefði verið, minna atvinnuleysis - - og auðvitað þíðir að þegar viðsnúningur verður þá á sér hann stað eftir minna hagkerfissig. Og ekki síst, að v. þess að hagkerfið skreppur minna saman er hallarekstur ríkisins minni og skuldir þess því einnig en annars hefði orðið.

Vandinn er einmitt sá með markaðsstjórnun - - að markaðirnir gjarnan skapa það ástand sem þeir óttast.

Og síðan ala þeir á því enn frekar, magna það upp - með óttabylgju.

--------------------------------------

Svo svarið er einfalt - - ef menn hafa áhuga á þeirri stöðnun og doða sem er til staðar á evrusvæði.

Þá er svarið já.

En ef menn vilja skjótan viðsnúning - minna atvinnuleysi, sjá árangur Bandaríkjanna einnig sem dæmi; þá er svarið augljóslega - nei.

Niðurstaða

Ég tel vissa valdabaráttu í gangi í heiminum. Hún er ekki milli einstakra ríkja. Heldur frekar - milli ríkja og peningalegra afla, gríðarlega voldugra einkaaðila sem hafa mikil áhrif í gegnum fjölmiðla, bankarekstur og þau fyrirtæki sem eru í þeirra eigu.

Að vissu leiti er möguleiki á því að heimurinn fari yfir í það módel að vera "corporatist" þ.e. að fyrirtækin verði valdameiri en ríkin. En að mínum dómi, ef sjálfstæð ríki afsala sér eigin peningastjórn.

Þá samtímis eru þau að afhenda til einkaaðila gríðarleg völd yfir þeim, færa til þeirra þau völd. Þ.e. mikill áróður hinna fjársterku aðila fyrir þeirri stefnu - - að það sé góð hugmynd fyrir lönd að gera slíkt.

Þ.e. gjarnan sett fram þannig, að pólitík sé spill og óhæf, pólitísk stjórnun búi bara til verðbólgu og skuldir; síðan er boðið upp á hina sviðsmyndina. Sem sögð er færa - lága verðbólgu og meira aðhald.

En menn láta vera að segja frá göllunum. En vandinn er einmitt sá, að þá eru ríki færð yfir í það form að vera eins háð bönkum og fjármálamörkuðum um fjármögnun, og ef þau væru fyrirtæki.

Þá geta þau orðið gjaldþrota - - það eina sem vantar til að klára sviðsmyndina. Væri að eignir þeirra ríkja sem standa frammi fyrir þroti verði boðnar upp til hæstbjóðanda. Eins og eignir gjaldþrota fyrirtækja gjarnan eru.

Manni virðist af sumu því sem gerist á evrusvæði, ekki langt í að svo geti gerst.

Þetta eru auðvitað hugmyndir sem eru hinu sterka einkarekna fjármálavaldi mjög að skapi.

- En þetta færir ekki velsæld. Eins og sést af því ógnargapi sem er milli stöðu Bretland og Spánar, þó um margt sé tölfræðileg staða Breta lakari þ.e. skuldar meir og ríkishallinn er meiri, breska útfl. hagkerfið er ekki burðugt þar eins og á Spáni er viðskiptahalli.

- En samt er atvinnuleysi ekki nema brot af atvinnuleysi á Spáni, og breska hagkerfið þrátt fyrir að 3 risabankar yrðu gjaldþrota er samt í líklegri stöðu til þess að hefja hagvöxt.

Kv.

Stjórnmál og samfélag | Breytt 30.7.2013 kl. 17:34 | Slóð | Facebook | Athugasemdir (4)

27.7.2013 | 21:15

Hver eru lífskjör á Íslandi samanborið við Evrópulönd?

Ég ætla ekki að halda því fram að lífskjör séu ekki lægri hér á landi í dag en við höfum verið vön árin á undan hruninu. Ástæður þess eru vel þekktar - þ.e. bankabóla og svo stórt hrun. Síðan útbreiddur skuldavandi í samfélaginu.

Síðan bætist við skuldavandi íslenska ríkisins, sem hefur hlaðist upp síðan bankabólan sprakk með látum í október 2008.

Hér fyrir neðan má sjá samanburð við stöðu meðlimaríkja OECD!

Eurostat birti fyrir nokkrum vikum áhugaverðan lista!

GDP per capita in the Member States ranged from 47% to 271% of the EU27 average in 2012

En það sem er áhugaverðast er samanburður skv. eftirfarandi formúlu.

"Actual Individual Consumption per capita in the Member States ranged from 48% to 141% of the EU27 average: An alternative welfare indicator, better adapted to reflect the situation of households, is Actual Individual Consumption (AIC) per capita 4 . Generally, levels of AIC per capita are more homogeneous than those of GDP but still there are substantial differences between the Member States. In 2012, AIC per capita expressed in PPS ranged between 48% of the EU average in Romania to 141% in Luxembourg ."

En eins og fram kemur í stutta textanum er reiknað fyrir mismunandi verðlag í löndum, til að fá sambærilegar tölur yfir neyslu.

Það ætti því að leiða fram mjög - sanngjarna lífskjaramælingu.

Þetta sést t.d. vel af samanburði á tölum yfir Lúxembúrg milli listanna en í evrum er landsframleiðsla per haus þar 271% þ.e. meir en 2 og hálfs sinnum meðaltal aðildarríkja ESB, en þegar reiknað er fyrir mismun á verðlagi milli landa þá mælist neysluvísitalan 141%.

Sem væntanlega þíðir að þó svo landsframleiðslan per haus sé meir en 2 og hálf föld, séu lífskjör Lúxembúrgara ekki 2 og hálf föld í reynd lífskjör meðalborgarans í ESB landi.

- Verðlag skiptir máli.

Sömu tölur fyrir Noreg eru 195% og 138%. En það passar við það sem Íslendingar sem hafa verið í Noregi hafa komist að, þ.e. að vegna þess að verðlag þar í landi er verulega hærra en hér - - sé lífskjaramunurinn ekki eins mikill og ætla mætti af - mun hærri launum.

Þess vegna er svo hagstætt að vinna í Noregi en kaupa fyrir þau laun hérlendis!

En hver er hann þá í raun og veru?

Raunveruleg neysla!

- Lúxembúrg.............................141

- Noregur.................................138

- Sviss.....................................133

- Þýskaland..............................121

- Bretland................................120

- Austurríki..............................119

- Svíþjóð.................................118

- Danmörk...............................115

- Finnland................................114

- Frakkland..............................113

- Holland.................................112

- Belgía...................................112

- Ísland...................................110

- Írland.....................................98

- Ítalía......................................97

- Kýpur.....................................94

- Spánn....................................93

- Malta.....................................85

- Grikkland................................84

- Slóvenía.................................79

- Lítháen...................................74

- Slóvakía.................................72

- Pólland...................................71

- Tékkland.................................69

- Úngverjaland...........................61

- Lettland..................................61

- Tyrkland.................................60

- Eystland.................................59

- Króatía...................................59

- Svartfjallaland.........................55

- Búlgaría..................................49

- Rúmenía.................................48

- Serbía....................................43

- Makedónía...............................40

- Bosnía og Herzegóvína..............36

- Albanía...................................34

Eitt og annað kemur sennilega á óvart!

- Mér finnst merkilegt að, Bretland skíst fram úr Svíþjóð skv. þessari mælingu sem tekur út fyrir áhrif mismunandi verðlags og mælir neyslu.

- Ég bendi sérstaklega á stöðu Eystrasaltlandanna sem ég gerði bleik svo unnt væri með auðveldum hætti sjá þau í samanburðinum. En margir aðildarsinna hafa dásamað einmitt þau - - auðvitað vegna þess að þau stefna ótrauð á evruna. Sum hafa þegar tekið hana upp.

- Mér finnst áhugaverðast - - hvar Ísland lendir í mælingunni. Það er, vel fyrir ofan Írland. Og önnur þau aðildarlönd Evrópusambandsins efnahagsvandræðum sem auk þess einnig eru meðlimir að evrusvæði, eiga því að sögn aðildarsinna að hafa mjög mikið forskot á Ísland, með gjaldmiðil í höftum o.s.frv.

- Svo er áhugaverð - - sú órafjarlægð sem er á milli landa í lífskjörum þ.e. þeirra sem eru neðan við 50 vs. þau sem eru ofan við 100. Það eru greinilega ótrúlega fátæk lönd enn í Evrópu.

Lífskjaralega er Ísland í engri órafjarlægð frá löndum eins og Danmörku eða Finnlandi skv. þessari mælingu.

Við erum þannig séð - - neðst innan "vel stæða" hópsins.

En löfum í honum eigi að síður.

Niðurstaða

Sú staða sem fram kemur er að sjálfsögðu ekki staða sem við Íslendingar erum ánægð með. En þ.e. samt full langt gengið hjá þeim sem halda því fram, að það sé himinn og haf á milli kjara hérlendis og á hinum Norðurlöndunum. Á samanburðinum sést að svo er ekki, nema í samanburði við land eins og Noreg. Þ.s. lífskjör sannarlega eru verulega hærri. Kjör í Svíþjóð eru einnig töluvert hærri.

Bilið yfir til Danmerkur og Finnlands er ekkert það vítt, að Ísland eigi ekki að geta brúað það frekar skjótt. Um leið og eitthvað fer að rofa til í skuldakreppu landsins.

En þ.e. ákveðin klemma sem landið er í - þar til a.m.k. 2018. En eftir það ef við komumst í gegnum þann skafl án þess að tapa lífskjörum, ætti að rofa nokkuð til.

Sérstaklega ef ríkisstjórnin núverandi kemur einhverjum atvinnu-uppbyggingarverkefnum af stað.

En slík eðlilega geta tekið nokkurn tíma að skila sér að fullu, ný starfsemi blómstrar vanalega ekki á nóinu.

Mér finnst í reynd landið koma merkilega vel út úr því ótrúlega áfalli er það varð fyrir.

Kv.

Stjórnmál og samfélag | Breytt 29.7.2013 kl. 00:14 | Slóð | Facebook | Athugasemdir (16)

26.7.2013 | 11:06

Evran hefur nú staðið í heilt ár í krafti loforðs Mario Draghi!

Það er magnað hvað "sálfræði" virðist miklu máli skipta. En það er í reynd ekkert annað "trú" eða "sálfræði" sem skilur á milli þeirrar krísu sem var í gangi fyrir ári og þess tiltölulegs friðar sem hefur staðið yfir síðan Mario Draghi hóf upp raust sína.

Hvað var það sem Mario Draghi sagði?

"“Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough,” said Mr. Draghi on July 26, 2012, in a speech to bankers in London."

Það þurfti ekki meira til - til að lægja öldurnar. En í júlí 2012 óttuðust margir að evran væri við það að falla eða jafnvel hrynja. Stórir vogunarsjóðir höfðu tekið sér stöðu gegn evrunni, og spáðu falli.

Þeir töpuðu stórt á þeim stöðutökum á endanum.

30% gengisfall virtist líklegt - jafnvel yfirvofandi.

Aðgerðir stjórnmálamanna höfðu engum árangri skilað, og á þeim tímapunkti virtust þeir hafa gefist upp - - eftir rúmlega ár af árangurslausum fundahöldum og deilum.

Síðan mánuði síðar - kynnti bankráð Seðlabanka Evrópu svokallað "OMT" eða "Outright Monetary Transaction" - - sem hafið í huga - - > Hefur aldrei verið beitt!

- Takið eftir hve vaxtagjöld aðildarríkja í vanda hafa lækkað síðan!

- Þó hefur ekkert breyst annað en það, að markaðir trúa að Mario Draghi hafi valdið!

- Til að prenta án enda! En hefur hann það í raun og veru?

Það sérkennilega er að Draghi líklega vonast til að þurfa aldrei beita OMT

Meðan aldrei hefur verið reynt á kerfið, þá liggja gallar þess ekki algerlega fyrir. Menn geta þannig séð, lifað í gyllivon um það - hvað OMT sé líklegt að skila. Eins og einn ágætur hagfræðingur útskýrði.

"“If it was activated, then we’d see the downside and the flaws and the shortcomings of the OMT,” Mr. Spiro said."

- Vegna þess að það hefur aldrei reynt á kerfið, veit í reynd enginn - - hve mikið svigrúm Seðlabanka Evrópu raunverulega er, til að kaupa - þó loforðið sé, án takmarkana.

- Meðan aldrei hefur reynt á kerfið, geta hlutir með vissum hætti hangið á "trúnni einni."

- En það getur vel gerst ef farið væri að beita OMT að það mundi skapast andstaða við það innan bankaráðsins, ef kaupin væru - afskaplega mikil.

- En þá myndi eignasafn "ECB" stækka ört. Og það gæti reynt á það, hvort Draghi raunverulega fær að "prenta" mismuninn.

- En það gæti reynst erfitt að láta kaup án takmarkana ganga upp, ef vilji t.d. "Bundesbank" yrði ofan á, að "ECB" yrði að taka fjármagnið ávallt úr úr peningakerfinu í gegnum bakdyr.

- En þá hlytu smám saman að skapast áhyggjur um stækkun eignasafns bankans - - því aðildarríkin bera ábyrgð á Seðlabankanum sameiginlega. Hingað til hafa þau ekki viljað samþykkja formlega að skuldir aðildarlanda verði færðar yfir á sameiginlega ábyrgð.

- Svo er það bannið sem enn er í lögum um "ECB" að hann fjármagni ríki. OMT er því lagalega séð á "Dökk gráu" svæði - á það mun reyna á næstunni fyrir Stjórnlagadómstól Þýskalands.

- Þarna eru því í reynd stór óvissu atriði. En með prentun getur "ECB" sannarlega keypt án takmarkana - - ógnin væri hugsanleg hækkun verðbólgu einkum í N-Evrópu, en í S-Evr. er það mikil hjöðnun í gangi að þar myndi verðbólga líklega ekki sjást.

- Svo má ekki gleyma því, að aðstoð er skilyrt því - - að land þurfi fyrst að formlega óska aðstoða til "Björgunarsjóðs Evrusvæðis" - fela honum lyklavöldin að fjármálaráðuneyti landsins, en þetta er v. þess að einungis sá sjóður hefur það vald. Að skipa ríkjum fyrir.

- Í reynd er "OMT" ný aðferð við svokallað "björgunarprógramm" þ.e. að í stað neyðarláns komi "OMT" kaup ríkisbréfa viðkomandi lands án takmarkana - - það yrði allt sama eftirlitskerfið með endurskoðunum og eftirfylgni. Og í hvert skipti þyrfti "ECB" að sjá jákvæða niðurstöðu, þ.e. að prógramminu væri fylgt fram. Til að "OMT" gæti haldið áfram.

Þessi aðferð var soðin saman vegna þess, að það var svo augljóst - að engin leið var að bjarga Spáni eða Ítalíu með neyðarlánasjóðs aðferðinni.

Meðlimaríkin gátu einfaldlega ekki fjármagnað hann.

En þ.e. einmitt sami vandi sem OMT mun standa frammi fyrir ef einhvertíma það ástand skapast að það þarf að beita því gagnvart Spáni eða Ítalíu.

Að þ.e. vart unnt að sjá að það gangi upp að halda þeim löndum uppi nema með "prentun."

Ef N-evr. blokkin innan "ECB" myndi blokkera prentun eftir að OMT væri beitt, leitast við að - hamla með einhverjum hætti þ.e. setja þak á kaup seðlabankans.

Þá væri "med det samme" töfrarnir rofnir - - og evrukrísan væri orðin sú sama jafnvel enn verri en fyrir ári.

En í reynd hefur staða ríkjanna ekki batnað síðan - öll skulda þau meira en fyrir ári. Og alls staðar er atvinnuleysið meira nema í Þýskalandi.

Niðurstaða

Það stórmerkilega er að sjá hve sálfræði skiptir miklu fyrir markaði. En þetta ætti að kollvarpa trú þeirra sannfærðu, sem trúa á það að markaðir hafi ávallt rétt fyrir sér. Þeir leiði alltaf fram bestu eða skynsamlegustu lausn. Þvert á móti hafa margir hagfræðingar bent á að - oft á tíðum, hefur hópsálfræði mikið að gera með það. Hvaða átt þeir sveiflast.

Eða með hvaða öðrum hætti er unnt að skilja hegðun markaða á umliðnu ári?

Nánast aldrei virðast þeir hreyfast minna í takt við svokallaða "fundamentals" þ.e. raun stöðu.

Ekkert hefur rofið galdurinn umliðið ár, Grikkland hefur lent í krísum sem áður settu allt í háa loft. Ekki gleyma Kýpur, eða ákvörðuninni að ganga á rétt innistæðna. Fyrir rúmu ári síðan, hefði sú ákvörðun örugglega valdið miklum fjármagnsflótta. En einhvern veginn, virðast Draghi áhrifin það mögnuð - að það gerðist ekki, í það skiptið a.m.k.

---------------------------------

PS: Bendi á stuðandi myndir af lestarslysinu á Spáni sem má sjá í þessum tveim fréttaskýringum!

Excess Speed Suspected in Spanish Rail Disaster

Death Toll From Spanish Train Crash Hits 80

Svakalegt vídeóið úr öryggismyndavélinni.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 11:12 | Slóð | Facebook | Athugasemdir (0)

25.7.2013 | 01:46

Evrusvæði að hefja sig upp í japanska stöðnun?

Það hefur vakið nokkra athygli alþjóðlegra fjölmiðla að bráðabirgðatölur MARKIT fyrir júlí sína í fyrsta sinn í töluverðan tíma, aukningu í pöntunum til fyrirtækja á evrusvæði. En það hefur verið samfelldur samdráttur pantana í töluverðan tíma. Þetta er 4 mánuðurinn í röð sem - vísbendingar um "mildan" viðsnúning, hafa verið til staðar. Og a.m.k. hugsanlegt að evrusvæði hefji sig upp í - mjög hægan hagvöxt fyrir árslok, ef þetta heldur áfram.

En ég meina, virkilega mjög hægan.

Bendi á að á 10. áratugnum eftir hrunið veturinn 1989 þá kom Japan sér í nokkur skipti sér í hagvöxt, sem fór aldrei yfir að vera últrahægur.

En það áhugaverða er, að slík vaxtartímabil - - entust ekki.

Spurning hvort að evrusvæði ætli að endurtaka þann "rittma?"

Vegna þess að þetta eru bráðabirgðaniðurstöður, eru einungis tölur til samanburðar fyrir Frakkland og Þýskaland - - Frakkland er enn í samdrætti í pöntunum til fyrirtækja í Frakklandi, en sá samdráttur er minni en mánuðinn á undan.

Í viðtölum við fjölmiðla, kemur fram hjá hagfræðingi Markit, að vísbendingar um minnkun samdráttar - væri víðar að sjá, þ.e. minni samdráttur pantana. Þá vísar hann til S-Evrópu.

- Best að halda til haga að Evrópa þarf í reynd kröftugan hagvöxt í nokkur ár, til að minnka atvinnuleysið - skapa störf fyrir allt þetta unga fólk og eldra án atvinnu.

- Mjög hægur vöxtur rétt mælanlegur, á bilinu 0-0,5%; myndi ekki minnka þetta atvinnuleysi.

- Það sem verra er, að líklega einnig dugar hann ekki heldur til þess, að þau lönd sem skulda of mikið, séu fær um að forðast greiðsluþrot.

Þýskaland virðist vera mótorinn núna!

Það er áhugavert að lesa sig í gegnum stutta skírslu MARKIT um Þýskaland.

- Flash Germany Composite Output I ndex (1) at 52.8 ( 50 . 4 in June ) , 5 - month high.

- Flash Germany Services Activity Index (2) at 52.5 ( 50.4 in June ), 5 - month high .

- Flash Germany Manufacturing PMI (3) at 50.3 ( 48.6 in June ) , 5 - month high .

- Flash Germany Manufacturing Output Index (4) at 5 3.4 ( 5 0 .5 in June ), 17 - month high

Tölur yfir 50 eru aukning, þannig að 2,8% aukning var í pöntunum heilt yfir til þýskra fyrirtækja, sem þessum bráðabirgðaniðurstöðum.

Þegar skoðaðar eru undirliggjandi tölurnar, þá sést að þ.e. aukning í neyslu - sem er að drífa þessa aukningu sbr. aukningu í þjónustugeiranum.

Á meðan að aukning í framleiðslugeiranum er mjög lítil eða 0,3%,

En hvað akkúrat er að aukast?

- "In the manufacturing sector, an improvement in order books was driven by rising levels of domestic demand..."

- "...as new export volumes dropped for the fifth consecutive month."

- "Anecdotal evidence from survey respondents suggested that stronger demand from the domestic construction and autos industries had helped offset subdued spending patterns among clients in China and the euro area. "

- "July data signalled that overall employment growth was driven by the service sector , as manufacturing workforce levels were broadly unchanged since the previous month."

Hvað er þá í gangi?

Hafandi í huga að útflutningur Þjóðverja var í samdrætti 5. mánuðinn í röð.

Það er ekki vísbending þess að sú aukna eftirspurn frá útlöndum, sem aðilar innan stofnana ESB hafa verið að vonast eftir - - til að drífa myndun hagvaxtar.

Sér í reynd að eiga sér stað - - þá er vel hugsanlegt að öll sveiflan sem nú er í gangi á evrusvæði, höfum í huga að þetta er lítil sveifla - heilt yfir séð.

Sé í reynd drifin af aukningu í neyslu innan Þýskalands.

Sú sé að auka einnig að einhverju marki eftirspurn eftir framleiddum "gæðum" frá öðrum Evrópuríkjum, sé skýring þess einnig að samdráttur í S-Evr. hafi hægt á sér.

--------------------------------

Líklega sé þessi neyslusprenging drifin af lágum vöxtum, sem aldrei hafa verið lægri í Þýskalandi. En nú þegar peningar vilja vera í Þýskalandi. Því þar er öruggt að vera.

Á sama tíma eru lágir vextir Seðlabanka Evrópu, að magna þessi áhrif. Innan Þýskalands sérstaklega - því það bætist við hin áhrifin.

Bankar fullir af peningum, geta sjálfir útvegað sér meira fé á mjög hagstæðum kjörum, og því greinilega til í að lána þá mjög hagstætt. Þá til innlendra.

"Wealth" áhrif eða auðgunaráhrif - mjög lágs vaxtaumhverfis eru þekkt.

Slík áhrif á sl. áratug, skapaði mikla neyslusprengingu í S-Evr.

Og mikinn viðskiptahalla - - þegar neysla eykst en á sama tíma útflutningur minnkar.

Hlýtur viðskiptajöfnuður Þýskalands færast nær "0" - en hingað til hefur Þýskaland haft jákvæðan jöfnuð upp á nokkur prósent, en það umfram augljóslega er að skreppa saman.

- Þetta eru sjálfu sér ekki slæmar fréttir - - þ.e. einmitt þ.s. evrusvæði þarf á að halda, að Þjóðverjar kaupi meir - inn frá hinum löndunum. Ásamt frá eigin fyrirtækjum.

- En Þýskaland eitt og sér er ekki nægilega stórt, til að vera markaður fyrir öll hin löndin í Evrópu.

Það er því mjög takmarkað sem neyslusprenging þarlensk getur gert.

Auk þess, að ef "Bundesbank" telur vera hættu á yfirhitun - þá verður hann óhræddur að grípa til aðgerða. Það sama á við þýsk stjv.

Þjóðverjar munu líklega ekki hleypa einhverri neyslu-"bólu" langt!

Niðurstaða

Neysla í Þýskalandi drifin af lágum vöxtum Seðlabanka Evrópu ásamt því "trendi" að peningar leita frekar en hitt til Þýskalands. Sem skilar heilt yfir hagstæðustu lánskjörum sem Þjóðverjar líklega hafa nokkru sinni séð.

Þannig séð er neyslusprenging í Þýskalandi einmitt þ.s. margir hagfræðingar hafa sagt Evrusvæði hafa fulla þörf fyrir.

Á hinn bóginn sé ég ekki þýsk stjv. heimila neyslusprengingu að fara það langt, að hækkun launa í þjónustugeiranum fari að ógna samkeppnishæfni framleiðslugreina.

Þannig að stigið yrði á bremsur!

En sennilega ekki fyrir nk. kosningar í september nk.

En mig grunar að þessi bylgja neitenda í Þýskalandi geti verið að skýra þá litlu sveiflu sem mátt hefur sjá í tölum frá evrusvæði - - þ.e. ekki bara í Þýskalandi. Heldur séu Þjóðverjar að kaupa meir frá hinum löndunum, þó þeirra aukning sé mest til innlendra aðila.

Fyrir áhugasama - góð grein Der Spiegel um vandræði Ítalíu:

En þ.e. skuggaleg lýsing sem þar kemur fram á hnignun framleiðsluiðnaðar Ítala.

No End in Sight to Italy's Economic Decline

Kv.

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Gæti 3ja heimsstyrrjöldin hafist á Indlandshafssvæðinu? Skv. ...

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (21.9.): 28

- Sl. sólarhring: 143

- Sl. viku: 401

- Frá upphafi: 871491

Annað

- Innlit í dag: 22

- Innlit sl. viku: 371

- Gestir í dag: 21

- IP-tölur í dag: 21

Uppfært á 3 mín. fresti.

Skýringar