Bloggfærslur mánaðarins, maí 2011

8.5.2011 | 19:18

Á Íslandi gildir, lífskjör eru = gjaldeyristekjur - kostnaður af gjaldeyrisskuldum!

Þetta er ekki flóknara. Þess vegna þíðir aukning gjaldeyrisskulda, ef þær eru ekki vegna fjárfestinga sem eiga eftir að borga sig og gott betur, óhjákvæmilega skerðingu lífskjara. Ástandið á Íslandi er þannig að skv. Seðlabanka Íslands var nettó afgangur gjaldeyristekna sl. ár einungis 1,7% og skv. spá fyrir 2011 2,4%, í báðum tilvikum miðað við hlutfall af landsframleiðslu. Staðan er í járnum.

Dálítil ritdeila hefur farið af stað milli Marínós G. Njálssonar og Andra Geirs Arinbjarnasonar.

Varamaður í bankaráði Landsbankans hf. sendir launþegum tóninn

Sko, í þetta sinn er ég reynd sammála Andra. En, eins og útskýrt er að ofan, þá eru gjaldeyristekjur landsmanna tæpar. Marínó kemur þarna fram, sem reiður fulltrúi alþýðu, segir launahækkanir ekki miklar - sem út af fyrir sig er rétt - og að auki að ósanngjarnt sé að láta tapið bitna á launþegum en það hafi verið bankarnir sem settu hér allt á hausinn - þetta er út af fyrir sig rétt einnig.

- En, það breitir því ekki að staðan er eins og staðan er, burtséð frá sanngyrnissjónarmiðum.

- Segjum að heimurinn sé ekki sanngjarn - bankamenn brugðust, stórfé var stolið af almenningi, ræningjarnir ganga enn lausir, hafa stungið af með peningana og skilið okkur eftir með tapið.

- En, það þarf alltaf einhver að borga tap, og vegna þess að við getum ekki stungið af öll, farið eitthvert annað, eða einfaldlega skipt um kennitölu; þá losnum við ekki undan því að taka upp reikninginn.

- Nema auðvitað að við ákveðum að borga ekki - þ.e. fara leið Argentínu!

- Þetta er hin eiginlega spurning -

- borgum við /

- borgum við ekki.

Ef við ætlum að borga, þarf að taka tillit til erlendra gjaldeyrisskulda.

- Þá eru lífskjör hér = gjaldeyristekjur - erlendar gjaldeyrisskuldir.

- Ef við borgum ekki, þá verður þetta lífskjör = gjaldeyristekjur.

- Greiðsluþrot þíðir þó að erlendir aðilar munu líklega krefjast af okkur staðgreiðslu á öllum innflutningi, a.m.k. þangað til að okkur hefur tekist að safna upp í Seðlabanka nægum eignarsjóði sem dugar fyrir innflutningi a.m.k. 6 mánuði.

- En, eftir að nægur sjóður hefur upp safnast, má vera að erlendir aðilar myndu vera til í að eiga við okkur kredit viðskipti á nýjan leik.

Þetta er eina spurningin sem skiptir máli - borga / borga ekki!

Sjá Peningamál 2/2011 :

- "Viðskiptajöfnuðurinn 2010...Ef leiðrétt er fyrir áföllnum vöxtum vegna innlánsstofnana í slitameðferð verður viðskiptajöfnuðurinn hins vegar jákvæður um rúma 26 ma.kr. eða sem nemur 1,7% af vergri landsframleiðslu. - bls. 38.

- "Fyrir árið í 2011 er gert ráð fyrir að viðskiptajöfnuður...þegar leiðrétt er fyrir áföllnum tekjum og gjöldum innlánsstofnana í slitameðferð, verði...jákvæður um 39 ma.kr. eða 2,4% af vergri landsframleiðslu." - bls. 38.

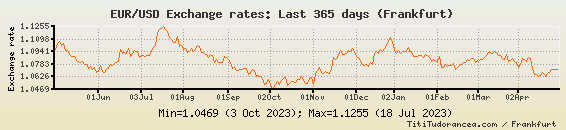

Til gamans sveifla Evru vs. Dollar sl. 365 daga = 19,75%!

- Þegar tekinn er hæsta vs. lægsta staðan, fæst 19,75% heildarsveifla.

Valkostirnir sem við stöndum frammi fyrir, ef á að triggja nægan gjaldeyrisafgang - sem sagt við ætlum að borga gjaldeyrisskuldir, eru: Nægilega lág laun eða innflutningshöft.

- Við erum rétt í þessu að ganga frá samningi til launþega um hækkun launa um 4%, síðan rúml. 3% hækkun hvert ár næstu 2. ár.

- Eins og Íllugi Gunnarrsson sagði í Silfrinu í dag, þá þarf 4% hagvöxt til að standa undir þessu.

- Lilja Mósesdóttir, benti auk þess réttilega á þ.s. ég segi þarna í upphafi, að meðan skuldir eru þetta háar, þarf gengi krónunnar að vera nægilega lágt til að nægur afgangur skapist. Það sé því ekki raunhæft að hækka gengi krónunnar, meðan svo háttar með skuldastöðu landsins.

- Af máli Marínós G. að skilja, er að hann sé hlynntur höftum á innflutning - en hann mynnti á fyrri skoðun sína að þau myndu vera nauðsynleg, í athugasemd á blogginu hans Andra.

- Auðvitað er það möguleiki, að taka tiltekna þætti sérstaklega innflutning eldsneytis út fyrir sviga, setja í haftakerfi, taka upp skömmtun til einstaklinga t.d. 30l. á mánuði.

- Þannig næst ef til vill, breytt skipting innflutnings milli neysluvara og eldsneytis. Ég held samt ekki, að það feli í sér nettó ávinning.

- Hættan er auðvitað, að þáttum sem þarf að setja inn í höft fjölgi, ef laun halda áfram að hækka umfram raunverulega aukningu útflutningstekna. Þannig smám saman, snýr landið til baka inn í kerfið sem ríkti milli 1947-1959.

- Bendi á að það reyndist spillingarhít, því aðilar með sambönd við nefndina fengu frekar innflutnigsheimild, sem þeir gátu selt dýrum dómum.

- Reyndar var grunað, að slíkum gróða væri skipt upp milli aðila innan nefndar og kunningjans utan nefndar.

- Mér líst reyndar bölvanlega á slíka þróun, er á því að af tvennu íllu sé samt skárra, að halda launum niðri þannig að höft á innflutning ásamt meðfylgjandi spillingu séu óþörf.

- Þá þarf hinn valkostinn - nýja gengisfellingu. Seðlabankinn sýnist mér, getur einfaldlega látið gengi krónu síga án þess að tala nokkuð um gengisfellingu. Ríkisstjórnin og fylgismenn, nefna það ekki þá heldur. Þannig, að felling gengis fer þá fram þeigjandi og hljóðalaust. Þetta er til mikilla muna líkegri útkoma.

Enahagslögmálin breytast ekkert innan Evru

Marínó G. virðist telja að Ísland verði að taka upp annan gjaldmiðil, nefnir hann ekki á nafn sbr.

"Staðreyndir málsins eru að meðan við höfum ekki alþjóðlega viðurkenndan gjaldmiðli, þá erum við í djúpum skít og þurfum að búa bæði við gjaldeyrishöft og innflutningshöft."

- Bendi á, að innan Evru hafa Grikkland, Portúgal og Írland, tapað tiltrú og öllu lánstrausti.

- Ísland er einnig með miklar skuldir, en samt - samt mun lægra skuldatriggingaálag en ríkin 3. Þ.e. álag Grikklands er um 4-falt, meðan hinna er rúml. 2-falt.

- Sömu efnahagslögmál gilda innan Evru, að tekjur okkar eru jafnt og útflutningstekjur + tekjur af ferðamennsku, og við þurfum að passa upp á að lenda ekki í halla, vegna of mikils innflutnings og vegna of mikilla skuldasöfnunar, en of mikill innflutningur er eitt þeirra atriða sem leiðir til skuldasöfnunar.

- Bendi á, vandræði Portúgals eru ekki vegna efnahagsbólu heldur samfellds viðskiptahalla í um rúman áratug samfellt.

- Það sama gildir því, að ef innflutningur er of mikill of lengi, verðum við gjaldþrota. Þá glatast tilrú. Lánstraust glatast. Lífskjör falla - eins og mun gerast í Portúgal.

- Það er því ekkert "free ride" að hafa innan Evru, eins og alltof margir virðast halda.

- Þ.s. getur gerst innan hagkerfis í Evru, er peningaþurrð. En hagkerfi fær úthlutað peningum, getur ekki búið þá til. Ef notkun á peningum er umfram rauntekjur, þ.s. sami gjaldmiðillinn er á öllu svæðinu, er engin hindrun fyrir peninga að fara á brott.

- Þegar tiltrú glatast allt í einu, þá er ekkert sem hindrar fólk í því að flytja peninga sína þangað sem betri ávöxtun er að fá. Og peningaþurrð tekur við - og óskaplegur samdráttur í hagkerfinu.

- Þ.s. innra hagkerfi á Íslandi er svo agnarlítið, þá er mjög fáum störfum haldið uppi sem ekki standa og falla með heilsu núverandi gjaldeyrisskapandi greina.

- Ég bendi á, að einungis Írlandi hefur tekist að framkvæma kostnaðar aðlögun með launalækkunum samfellt í 3. ár. Hinum tveim löndunum hefur ekki tekist slík aðlögun. Þetta bendir til þess, að ekki sé unnt að treysta á slíka aðlögun.

- En ef aðlögun tekst ekki, sé ég ekki annað, en að þá myndi taka við óskaplega djúp kreppa, dýpri til mikilla muna en sú sem við erum í nú. Henni fylgdi líklega greiðsluþrot ríkis og sveitarfélaga, fall banka þegar of mörg heimili og fyrirtæki lenda í vandræðum með lán o.s.frv. Að auki, streymir allt fé úr landi vegna þess að allt er í Evrum. Við tekur fjárhagsleg eyðimörk.

- Fólk gerir alltof lítið úr áhættunni, sem fylgir því fyrir okkur með okkar mjög svo sveiflukennda hagkerfi - og með okkur svo óskaplega háð heilsu gjaldeyrisskapandi greina; sem myndi fylgja því að taka út þá aðlögunarkosti að geta fellt gengi - eða sett innflutningshöft í staðinn, því alls óvíst er að takist að framkvæma aðlögun með öðrum hætti.

Niðurstaða

Aðalspurningin sem svara þarf er: borgum við / borgum við ekki? En, ef til stendur að borga, þá virðist ljóst að núverandi kjarasamningar sennilega eru of dýrir. En ljóst er að við getum ekki hækkað lífskjör nema í takt við aukningu gjaldeyristeknar annars vegar og hins vegar í takt við lækkun skulda.

Líklega mun ríkisstjórnin láta gengið síga þeigjandi og hljóðalaust þannig að triggt sé að lífskjör í reynd raunhækki ekki, og ríkið þannig triggi að það eigi gjaldeyri næsta ár þegar það þarf að borga af AGS.

Yfirlísingar ríkisstjórnar um helgina, að nú skuli stefna á bætingu lífskjara, hafi fyrst og fremst verið fjölmiðlafóður - sem lítil ástæða sé til að taka nokkurt mark á.

------------------------

Hinn valkosturinn, að borga ekki; getur a.m.k. skilað skárri niðurstöðu - til skamms tíma, lengra fram litið verður málið óljóst. En þ.e. að ríkið hættir að greiða af erlendum skuldum. Það á þá a.m.k. eitthvað meiri peninga.

Ólíklegt er að útlendingar hætti að kaupa af okkur fisk, að erlendir ferðamenn hætti að koma hingað o.s.frv. Þannig að ríkið hefur áfram öruggar skatttekjur.

Á móti koma óþægindi vegna sennilegrar kröfu útlendinga um staðgreiðsluviðskipti. En, ekki verður unnt að flytja inn fyrir meir en þ.s. við höfum gjaldeyristekjur fyrir. Kannski er það þá einfaldlega sá skóli sem við þurfum á að halda, til að læra að lifa skv. því sem við raunverulega eigum fyrir.

Valkosturinn innflutningshöft eða ekki innflutningshöft verður þá einn eftir, en ég mæli frekar með því að laun verði höfð lág þ.e. passlega lág svo innflutningur haldist innan ramma án tilstillis hafta. En, galli við haftakerfi er óskapleg spilling sem þeim fylgir. Niðurstaðan yrði ekki meiri lífskjör.

Þ.s. þarf að passa er að ríkið eiði ekki of miklu - en halli er einfaldlega ávísun á verðbólgu.

Að auki, ef ríkið sogar til sín of hátt hlutfall innlends fjármagns, dregur úr getu hagkerfisins til vaxtar.

Það verður því að viðhafa mjög strangt fjárhagslegt aðhald að ríkinu, þannig að verðbólga haldist lág - og fyrirtæki haldi sjálfsaflafé, þannig að þau geti nýtt það til að auka við rekstur, fjárfesta í nýjum hlutum eða með öðrum orðum, skapa hagvöxt.

Sama tíma, leiða hækkanir launa umfram þ.s. raunverulega er til fyrir einungis til verðbólgu og innflutningshafta. Launþegar þurfa því að sýna aðhald að kröfum og skilja, að rauntekjur geta einungis hækkað í takt við tekjuaukningu hagkerfisins.

Reyndar á það sama við í dag - en, þetta ástand verður enn skýrara í ástandi greiðsluþrots, þegar ekki verður raunverulega unnt að fá erlend lán til að lána fyrir halla.

Kv.

7.5.2011 | 00:40

Er Grikkland við það að yfirgefa Evruna?

Aðalfréttin á De Spiegel þegar ég leit á þann vef, er sú að Grikkland sé að íhuga að yfirgefa Evruna. Sjá frétt: Greece Considers Exit from Euro Zone . Þetta væri óneitanlega drastísk ákvörðun. Jean-Claude Juncker sá ástæðu til að bera til baka, að krýsufundur væri fyrirhugaður: No Greece crisis meeting on Friday -- Eurogroup spokesman . Markaðir brugðist við þessum fréttum og Evran lækkaði nokkuð síðustu klukkutímana fyrir lokun markaða á föstudag: Euro Slides After German Magazine Says Greece Mulling Euro Exit . Hér er ný frétt Reuters - svo það var fundur: Greece denies may quit euro .

Hver er sannleikurinn á bakvið þetta?

Negotiation ploy: einn möguleikinn er að grísk stjórnvöld séu að halda orðróm um væntanlegt gjaldþrot Grikklands lifandi, og þetta sé einfaldlega ný stigmögnun - tilgangurinn sé að beita Evrópusambandið þrýstingi, fyrir væntanlegar viðræður milli Grikklands og embættismanna ESB um endurskoðun skuldapakka Grikklands.

Panick for real: Hinn möguleikinn er að ríkisstjórn Grikklands sé raunverulega á böggum hildar yfir þeim kröfum sem hún stendur frammi, sérstaklega gagnvart loforðum sem hún var knúin að veita um að selja nokkur stór ríkissfyrirtæki t.d. rafmagnsveitur gríska ríkisins, ríkisflugfélagið, ríkisjárnbrautirnar. En, mikil andstaða er líkleg innan Grikklands og einnig stjórnkerfis Grikklands, um að raunverulega hrinda þeim söluáformum í verk. Á sama tíma, er kreppan á Grikklandi í algleymingi knúin af samdráttaraðgerðum sem grísk stjv. hafa verið neydd í að framkvæma. Grískum stjv. er ekki að ganga að ná endum saman, skv. endurskoðuðum tölum þrátt fyrir allan niðurskurðinn er hallinn samt 10% á ríkissjóði af völdum tekjufalls sem samdráttur hagkerfisins er að orsaka.

Báðir möguleikarnir geta verið réttir: Gríska ríkisstjórnin getur raunverulega verið að íhuga að taka aftur upp Drögmuna, eða hún getur verið að beita ESB þrýstingi.

Að auki: Enn einn möguleikinn er, að innan gríska stjórnkerfisins, sé hópur sem sé á móti aðgerðum grísku ríkisstjórnarinnar, og sé að standa fyrir því að dreifa stöðugt orðrómi af því tagi, að Grikkland sé við það að gefast upp.

Hvað ef Grikkland yfirgefur Evruna?

Í sjálfu sér ekkert ómögulegt við þá aðgerð. En aðgerðin krefst nokkurs undirbúnings, en það þarf einhvers staðar að prenta Drögmur, skipuleggja dreifingu nægs magns þeirra til banka og fjármálastofnana og ath. með ítrustu leynd svo allsherjar fjármagnsflótti brjótist ekki út; áður en hægt er að framkvæma þetta.

- Best að framkvæma þetta yfir helgi, fræðilega þessa helgi eða einhverja helgi síðar, en þetta þarf að gera þegar bankastofnanir og aðrar fjármálastofnnir eru lokaðar.

- Þegar undirbúningi er lokið, hefst aðgerðin með því að lokað er á alla fjármagnsflutninga, þ.e. þeir eru bannaðir - síðan á einni nóttu er öllum peningainnistæðum innan Grikklands breytt úr Evrum í Drögmur.

- Eftir helgi, er hægt að heimila opnun banka, en í öryggisskyni er líklega best að heimila einungs úttektir upp að vissri upphæð, sama daginn.

- Í sjálfu sér er unnt að heimila fjármagnsflutninga á ný eftir helgi, enda hinar nýju Drögmur sennilega hvort sem er, hvergi skiptanlegar utan Grikklands - fyrsta kastið a.m.k.

- Talið er hæsta máta líklegt, að fljótlega yrði um 50% gengisfall Drögmu gagnvart Evru.

- Verðbólgu-gusa ætti sér þá stað, en grískur ferðamanna iðnaður myndi sennilega blómstra í kjölfarið eftir svo mikla innlenda raunlaunalækkun og að auki útflutningur grískra vína myndi aukast á ný.

- Skuldir gríska ríkisins myndu 2-faldast miðað við virði Drögmu - ljóst að aðgerðin felur í sér greiðsluþrot þess gagnvart erlendum skuldbindingum, en deila má um hve alvarleg þau áhrif í reynd yrðu, því í dag er Grikkland hvort sem er almennt talið gjaldþrota nú þegar sbr. mat markaða að líkur á gjaldþroti Grikklands séu um 67%, greiðsluþrot gríska ríkisins líklega einungis spurning um tíma.

- Grikkland myndi mjög líklega lenda í útlegð frá lánsfjármörkuðum í eitthvert árabil a.m.k. En, í reynd eru markaðir nú þegar lokaðir og óvíst hvenær það lagast sbr. vaxtakröfu Grikklands í dag yfir 24%, sem gerir það praktístk séð of dýrt fyrir grísk stjv. að selja skuldabréf.

- Reikna má með því, að reiðir fjármagnseigendur muni þegar í kjölfarið fara í mál við grísk stjv. og heimta bætur fyrir það rauntap sem þeir munu verða fyrir - en nákvæmlega slík réttarhöld urðu í Argentínu á sínum tíma er Argentína framkv. slíka aðgerð sem líst er hér að ofan. Gríska ríkið myndi auðvitað neita að greiða bætur nema í Drögmum.

- Reikna má með reiði innan stofnana ESB, sem grísk stjv. munu klárlega hafa logið fulla eina ferðina enn, og að auki meðal annarra aðildarríkja ESB, en Þjóðverjar munu verða fyrir miklu fjárhagstjóni óhjákvæmilega - Merkel yrði foxvond. Þýskir bankar sennilega yrðu að vera lokaðir þann mánudag eftir helgi, sem grísk stjv. gripu til ofangreinds úrræðis. Meðan þýsk stjv. myndu þurfa að grípa til neyðarráðstafana til að verja nokkra banka falli. Sambærileg vandræði gætu átt sér stað á fleiri stöðum.

- Sú umræða að reka Grikkland úr ESB gæti skapast. En Grikkland myndi tel ég alls ekki segja sig úr sambandinu, en brottrekstur væri mjög sennilega ákaflega erfið aðgerð í framkv. og ég reikna fremur með því, að ekki yrði af því. En ílla þokkað yrði Grikkland í kjölfarið innan ESB.

- Á móti kemur, að aukinn útflutningur grískra vína og aukinn straumur ferðamanna, myndi auka skatttekjur gríska ríkisins. Störfum gæti farið að fjölga á Grikklandi í stað þess sem nú er að fara stöðugt fækkandi. Spurning um heildar áhrif neikvæð vs. jákvæð vs. líklega þróun annars.

Niðurstaða

Engin leið að vita sannleikann á bakvið þetta. Eitt er ljóst að hagsmunir grískra stjórnvalda eru að neita að nokkuð slíkt standi til allt þar til að aðgerðin er framkvæmd, enda er alger leynd nauðsynlegur hluti þess að lágmarka líkur á fjármagnsflótta. Á sama tíma, eru það einnig hagsmunir starfsmanna ESB einnig að neita að nokkuð slíkt sé í undirbúningi, enda vilja þeir ekki heldur valda slíkum fjármagnsflótta og hins vegar munu grísk stjv. óhjákvæmilega ljúga þá fulla eins og allra aðra um raunverulega plön þeirra.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 00:48 | Slóð | Facebook | Athugasemdir (2)

Stjórnmál og samfélag | Breytt s.d. kl. 00:48 | Slóð | Facebook | Athugasemdir (2)

5.5.2011 | 03:02

Evruaðild, framkallar þann raunverulega möguleika, að markaðir geti keyrt þig í greiðsluþrot - skv. prófessor Paul de Grauwe við háskólann í Leuven

Ég rakst á mjög áhugaverða grein eftir prófessor Paul de Grauwe við háskólann í Leuven, og heitir greinin The Governance of a Fragile Eurozone , hann er ómyrkur í máli svo sannarlega, þegar kemur að því að lísa þeim göllum sem fylgir að vera innan Evrusvæðis, eins og þ.e. skipulagt í dag. En, þ.e. einmitt punktur Grauwe að, því sé mjög nauðsynlegt að breita í ímsum grunnatriðum.

Sjá einnig: Managing the eurozone’s fragility

- Hann tekur dæmi um 2. lönd, annað utan við Evrusvæðið Bretland og hitt innan þess Spán!

- Hann bendir á, að þó fjárlagahalli hafi verið síst minni í Bretlandi, opinberar skuldir séu meiri, bankakerfið einnig viðkvæmt og fallvalt; þá sé vaxtakrafan sem bresk stjórnvöld standa frammi fyrir verulega lægri.

- Hann útskýrir fyrir okkur, af hverju markaðir meta áhættusamara að lána Evrulandi, þó það skuldi minna.

- Síðan bendir hann okkur á þá viðbótar áhættu sem fylgir því fyrir lönd, að tilheyra Evrunni, einmitt vegna þess að starfa með Evruna, er eins og að hafa erlendann gjaldmiðil, sérstaklega bendir hann á þá viðbótar áhættu sem fylgir því, að geta ekki sjálfur prentað þinn gjaldmiðil.

The UK scenario

- Let’s first trace what would happen if investors were to fear that the UK government might be defaulting on its debt.

- In that case, they would sell their UK government bonds, driving up the interest rate.

- After selling these bonds, these investors would have pounds that most probably they would want to get rid of by selling them in the foreign exchange market.

- The price of the pound would drop until somebody else would be willing to buy these pounds.

- The effect of this mechanism is that the pounds would remain bottled up in the UK money market to be invested in UK assets.

- Put differently, the UK money stock would remain unchanged.

- Part of that stock of money would probably be re-‐invested in UK government securities.

- But even if that were not the case so that the UK government cannot find the funds to roll over its debt at reasonable interest rates, it would certainly force the Bank of England to buy up the government securities.

- Thus the UK government is ensured that the liquidity is around to fund its debt.

- This means that investors cannot precipitate a liquidity crisis in the UK that could force the UK government into default.

- There is a superior force of last resort, the Bank of England.

Land með eigin seðlabanka, hreinlega geti ekki orðið greiðsluþrota, í skuldbindingum sem eru í þeim gjaldmiðli, sem það land hefur til umráða.

En, eins og hann nefnir, geti slík lönd spilað sama leikinn eins og Bandaríkin, að láta eigin seðlabanka prenta peninga og nota þá til að kaupa ríkisbréf sem ríkið gefur út til að fjármagna eigin halla.

Áhættan sem tekin er, er viðbótar verðbólga og gengisfall; en aldrei greiðsluþrot.

The Spanish scenario

- Things are dramatically different for a member of a monetary union, like Spain.

- Suppose that investors fear a default by the Spanish government.

- As a result, they sell Spanish government bonds, raising the interest rate.

- So far, we have the same effects as in the case of the UK.

- The rest is very different.

- The investors who have acquired euros are likely to decide to invest these euros elsewhere, say in German government bonds.

- As a result, the euros leave the Spanish banking system.

- There is no foreign exchange market, nor a flexible exchange rate to stop this.

- Thus the total amount of liquidity (money supply) in Spain shrinks.

- The Spanish government experiences a liquidity crisis, i.e. it cannot obtain funds to roll over its debt at reasonable interest rates.

- In addition, the Spanish government cannot force the Bank of Spain to buy government debt.

- The ECB can provide all the liquidity of the world, but the Spanish government does not control that institution.

- The liquidity crisis, if strong enough, can force the Spanish government into default.

- Financial markets know this and will test the Spanish government when budget deficits deteriorate.

- Thus, in a monetary union, financial markets acquire tremendous power and can force any member country on its knees.

Þetta er nefnilega sú hætta sem við hefur blasað sl. ár eftir að krýsan í Grikklandi hófst, og það virtist sem land eftir land, stefndi í greiðsluþrot.

En, með því að afnema eigin gjaldmiðil, og treysta á utanaðkomandi seðlabanka sem þú hefur ekki vald yfir, er sá raunverulegi möguleiki fyrir hendi að land geti orðið fyrir peningaþurrð - leiftursnöggt - orðið greiðsluþrota eins og banki sem hrynur eftir að lenda í lausafjárvandræðum.

Gott er að muna að vegna þess að ríkisbréf allra Evrusvæðisríkja eru gefin út í Evrum eru þau keypt af þegnum hinna ímsu ríkja Evrusvæðis - ekkert endilega mikið frekar af eigin þegnum, en þetta magnar einnig hættuna á snöggri sölu að við skulum selja dreifist eins og eldur um sinu, enda nóg af bréfum annarra landa sem hægt er að kaupa í staðinn.

Nákvæmlega þetta höfum við einmitt séð ítrekað gerast á sl. ári.

Feður Evrunnar á sínum tíma sáu þetta fyrir þ.e. að Evra yrði að innibera nokkurs konar sameiginlegann gjaldeyrissjóð sambærilegann við AGS, sem gæti lánað ríki í skammtíma fjármagns vandræðum - með skömmum fyrirvara.

Því miður var slíkum ekki komið á fót á sínum tíma, en á sl. ári eftir að Evrukrýsan hófst, hefur verið komið á neyðarsjóði.

En, hann er einmitt nauðsynlegt mótvægi við þá hættu sem skapast, við það að afnema eigin gjaldmiðil og seðlabanka.

- Members of a monetary union are very susceptible to liquidity movements.

- When investors fear some payment difficulty (e.g. triggered by a recession that leads to an increase in the government budget deficit), liquidity is withdrawn from the national market (a “sudden stop”).

- This can set in motion a devilish interaction between liquidity and solvency crises.

- Once a member country gets entangled in a liquidity crisis, interest rates are pushed up.

- Thus the liquidity crisis turns into a solvency crisis.

- Investors can then claim that it was right to pull out the money from a particular national market.

- It is a self-‐fulfilling prophecy: the country has become insolvent because investors fear insolvency.

- What I am arguing is that in a monetary union countries become vulnerable to self-‐fulfilling movements of distrust that set in motion a devilish interaction between liquidity and solvency crises.

- This interaction between liquidity and solvency is avoided in the “stand-‐alone” country, where the liquidity is bottled up in the national money markets (there is no “sudden stop”), and where attempts to export it to other markets sets in motion an equilibrating mechanism, produced by the depreciation of the currency.

- Thus, paradoxically, distrust leads to and equilibrating mechanism in the UK, and to a potentially disequilibrating mechanism in Spain.

Því miður hafa talsmenn Evruaðildar verið tregir að ræða hina augljósu galla Evrusvæðisins, þeirra hugmyndar að afnema eigin gjaldmiðil - eigin peningastjórnun og seðlabanka.

Menn hafa látið sem svo, að slík aðgerð hafi enga galla - bara kosti.

En, á sl. ári komu ókostirnir í ljós í formi þeirrar viðbótar gjaldþrotshættu, sem þeirri aðgerð fylgir.

Það eru til leiðir til að minnka þessa áhættu

I. Það verður að vera til staðar sameiginleg stofnun á við AGS, þ.e. lánveitandi til þjóða sem komast í skyndileg fjárhagsvandræði. Neyðarsjóð var komið á fót á sl. ári.

En, fyrirkomulag þeirrar stofnunar hefur þó marga galla, verstir þeirra er sú stefna að veita neyðarlán á alltof háum vöxtum.

- Háu vextirnir auka hættu nefnilega á greiðsluþroti viðkomandi ríkis, sem eftir allt saman er í vanda - því þeir gera fjármagnskostnað af lántöku mikla.

- Á sama tíma, gefa hin dýru lán þau skilaboð til markaða, að ríkin sem veita þau lán treysti ekki lánþegum, sem auðvitað magnar enn vantraust markaða á þeim löndum.

- Við höfum séð afleiðingar þessarar stefnu í því, að í stað þess að róa markaði hefur hver lánveiting þess í stað, skapað meiri óróa - því hinir háu vextir á nýtt stórt lán sannfæra markaðina um að gjaldþrotshætta viðkomandi lands hafi aukist, sem sést á því að í stað þess að lækka hefur vaxtakrafa þeirra hækkað í kjölfar veitingar neyðarláns og hefur síðan áfram síðan farið stig hækkandi.

- Það þíðir að fjárfestar í vaxandi mæli fara að horfa á hvaða lönd innan svæðisins og/eða bankar eru líkleg(ir) til að verða fyrir tjóni, þegar það gerist - og afleiðingin er að auka vantraust þeirra á þeim löndum sem það tjón er talið líklegt að lenda á.

Myndast sem sagt "contagion effect" eða "spill over effect" algerlega að óþörfu, þ.e. í stað þess að róa/draga úr krýsunni; magnar sjóðurinn hana þess í stað.

Gagnlegur sjóður verður í staðinn, að nýju og erfiðu vandamáli.

Þessa dellu þarf að binda enda á sem fyrst!

- Þ.e. lán eiga að vera á sömu vöxtum, og löndin sem veita neyðarlánið, sjálf geta fjármagnað sig skv. - þ.e. á bilinu 3-4%, ekki nærri 6% sbr. Írland.

- Þ.e. þeim í hag að hafa það þannig, því tilgangur lánanna á eftir allt saman að vera sá, að hindra að vandamál sem þau sjálf geta beðið skaða af, blási út og verði að vanda fyrir allt svæðið.

II. Útgáfa sameiginlegra skuldabréfa, þ.s. ríkin öll veita ábyrgð; væri öflugasta skammtíma aðgerðin sem hægt væri að veita.

- Þ.e. ekki flóknara, að með henni væri unnt að stöðva krýsuna.

- Ríki í vanda, skipta út skuldum fyrir þessi bréf.

- Þau eru á lágum vöxtum vegna hinnar sameiginlegu ábyrgðar.

- Lækkaður vaxtakostnaður, dregur mjög úr fjármögnunarvandræðum ríkja í skuldavanda.

- Að sjálfsögðu er eðlilegt að setja skilyrði fyrir því að ríki geti fengið, að gefa út skuldabréf með sameiginlegri ábyrgð.

- Hugmyndir eru uppi um, að ríki geti það allt upp að 60% sem hlutfall af þjóðarframleiðslu þakinu.

- Skuldir umfram það þak, yrðu að vera gefnar út á eigin ábyrgð ríkis.

- Þetta myndi komast hjá svokölluðum "moral hazard" vanda, því þetta ástand myndi skapa mjög öflugann hvata til þess, að lækka sem hraðast þær skuldir sem eru umfram 60%, svo allar verði á hinum lágu vöxtum.

III. Síðan hin eiginlega langtíma-lausn, sameiginleg fjárlög!

Niðurstaða

Ísland er auðvitað í verri stöðu en Bretland, vegna þess að hinar miklu erlendu gjaldeyrisskuldir skapa hættu á greiðsluþroti okkar gagnvart skuldbindingum í öðrum gjaldmiðlum en krónu.

En, þ.e. einnig mótpunkturinn að krónan skapar ákveðið skilrúm eða "buffer" milli innlendra og erlendra skuldbindinga.

Þannig að eins og fyrir Argentínu, að ef allt fer á versta veg og landið verður greiðsluþrota gagnvart erlendum skuldbindingum, þá er landið ekki í bráðri hættu á því að fara á vonarvöl - meðan Ísland hefur enn sinn eigin gjaldmiðil, fulla stjórn á honum og eigin seðlabanka með full réttindi til að prenta það peningamagn sem þarf hér innanlands.

En málið er einfalt, að ríkið getur ekki orðið greiðsluþrota inn-á-við, þ.e. gagnvart krónuskuldbindingum, alveg með sömu rökum og koma fram að ofan að Bretland getur ekki orðið greiðsluþrota gagnvart skuldbindingum í pundum.

Auðvitað, er ekki endilega sniðugt að setja seðlaprentvélar alveg á útopnu, því þá verður til frekara verðfall á okkar gjaldmiðli + frekari verðbólga.

Á hinn bóginn, er það þó til mikilla muna minna alvarleg hætta, en greiðslufall innan eigin hagkerfis.

En sú hætta er fyrir hendi innan Evru, að verða ekki einungis greiðsluþrota gagnvart erlendum skuldbindingum, heldur að auki gegn innlendum - en eftir allt saman þá ræður hvert ríki innan Evrusvæðis einungis yfir tilteknu peningamagni og getur ekki aukið það fyrir eigin rammleik, heldur þarf að leggjast á hnén og biðja allra náðasamlegast um meiri peninga.

En innlent greiðsluþrot væri mjög nastí atburður, þ.e. að ef ríkið sjálft gæti ekki greitt laun - bætur til bótaþega - ellilífeyri, af skuldum til innlendra banka o.s.frv.

Fræðilega séð, gæti sjálft ríkið einfaldlega hrunið! Alger upplausn samfélags tekið við.

Auðvitað er óðaverðbólga ekki heldur þægilegur vandi við að glíma. En þarna á milli er samt raunverulegur munur í alvarleik.

Þannig, að greiðsluþrot fyrir okkur út á við, þarf ekki að leiða til neinna verulegra vandamála hér inn-á-við, svo fremi sem ríkið og sveitarfélög passa upp á að viðhafa ekki mjög stórann halla - svo það myndist ekki verðbólguskrúfa.

En, stjórnlaus útgjöld ríkisins myndu akkúrat leiða til samsvarandi hömlulítillar verðbólgu. Svo, agi í útgjöldum ríkisins, eftir að greiðslufall væri skollið á - væri lykilatriði í því að triggja að greiðslufalli fylgdi ekki nein veruleg vandamál fyrir almenning.

Ef slíkt útgjalda-aðhald hins opinbera myndi takast, þá myndi slíkt ekki leiða til verri útkomu fyrir landslýð - svo fremi sem landslýður passar sig í launakröfum svo að þar myndist ekki önnur verðbólguskrúfa. En, sama gildir - stjórnlausar launahækkanir = stjórnlaus verðbólga.

------------------------

Ekki að segja að við eigum að sækjast eftir greiðsluþroti gagnvart erlendum skuldbindingum. En, krónan ásamt auðlindum okkar, þíðir að slíkt þarf ekkert að hafa voðalegar afleiðingar.

Kv.

Bloggar | Slóð | Facebook | Athugasemdir (2)

4.5.2011 | 02:14

Portúgal semur við ESB um björgun / Kínv. aðili kaupir 30% í SAAB!

Sannarlega ekki sérlega skild mál :) En fyrst um Portúgal, en skv. frétt Bloomberg eða frétt Reuters er starfsstjórn Portúgals búin að ná samkomulagi við ESB um 78ma.€ björgunarpakka. Enn sem komið er, er ekki mikið um þann pakka vitað!

"Portugal has agreed a three-year, 78-billion-euro ($116 billion) bailout with the European Union and IMF, caretaker Prime Minister Jose Socrates said on Tuesday."

"Portugal has already raised taxes and is implementing the deepest spending cuts in more than three decades as it tries to narrow its budget gap and curb debt."

"The three-year plan negotiated with officials arranging the European Union-led rescue set goals for a budget deficit of 5.9 percent of gross domestic product this year, 4.5 percent in 2012 and 3 percent in 2013, Prime Minister Jose Socrates said in Lisbon today. The government in March targeted a deficit of 4.6 percent this year, 3 percent in 2012 and 2 percent in 2013. …

"Socrates said the plan does not involve more cuts in public-sector wages or in the minimum wage. State workers will not be fired and the government will not sell shares in state- owned savings bank Caixa Geral de Depositos SA as part of the agreement, he said. Consultations with Portuguese political parties will now follow."

- Þetta eru fyrstu fréttir - enn hefur ekki komið fram hverjir vextirnir verða á lánspakkanum frá björgunarsjóði ESB eða hver greiðslukjör verða.

- Ekki er heldur ljóst akkúrat til hvaða aðgerða Portúgal á að grípa, svo markmiðum áætlunar verði náð.

- En, ég á þó frekar erfitt með að trúa yfirlísingu Socratesar. En, það hlýtur að vera einhver umtalsverður sársauki, af þeim aðgerðum sem eiga að minnka hallann á fjárlögum Portúgals.

SAAB eignast stórann kínverskann meðeiganda!

Skv. fréttum undanfarið var hollenska félagið sem eignaðist SAAB á sl. ári komið í vandræði. En, framleiðsla á SAAB bílum hefur nú legið niðri í 3. vikur vegna þess, að byrgjar hafa neitað að afhenda íhluti - nema gegn greiðslu viðskiptaskulda.

- Þannig, að það má reikna með því, að leit hollenska aðilans að fjársterkum með-eiganda hafi verið "áköf".

Frétt FT.com: Swedish showdown on China’s roads :"Hawtai Motor Group agreed to invest €150m in Saab Automobile in exchange for a 29.9 per cent stake." - "Hawtai will set up a joint-venture with its new partner to manufacture the Saab 9-3 in China, giving it access to western design and technology while providing Saab with a foothold in the Chinese market." - "Victor Muller, the Dutch entrepreneur who saved Saab from bankruptcy last year...said Saab could use Hawtai’s distribution network to increase exports of its Swedish-made cars, in addition to the Chinese-made 9-3." - "Muller said there had been expressions of interest from a dozen potential Chinese investors since Saab started looking for fresh capital to solve a renewed liquidity crisis that has halted production at its Swedish plant for the past three weeks." - "“We are one of the last western carmakers available for a Chinese company to invest in so there was a lot of interest.”" - "It is likely to be two years before Chinese-made Saabs start hitting the road...In the longer-term, Muller said the two companies might jointly develop a large sports utility vehicle for the Chinese market." - "Hawtai, based in Shandong province, was founded in 2000 and has previously acquired technology from Hyundai Motor of South Korea."

- Svo mörg voru þau orð - sjálfsagt gleðjast SAAB eigendur yfir þessari frétt, sem sennilega fer alveg framhjá íslenskum fjölmiðlum!

The Saab 99 Combi Coupe : 1974 – 1978

Ég hef aldrei átt SAAB sjálfur, en ég man vel eftir SAAB 99 Combie Coupe 1985CC 101hp. 3d. 4g. handskiptur, árgerð 1974, sem lengi var í eigu föður míns og ferðabíll fjölskyldunnar til margra ára.

Á honum var ferðast til allra landshorna hér að mestu á malarvegum enda malbik víðast hvar hvergi að finna á þeim árum, til Færeyja með Norrænu tvisvar og einnig Skotlands einu sinni.

Síðan SAAB 900GLE 1985CC 118hp, 3g. sjálfskiptur, loks vökvastýri, 5d., plussáklæði og annað fínerí. Mikil framför yfir eldri bílinn, sem enn hélt áfram að vera í eigu fjölskyldunnar nokkur ár til viðbótar.

Móðir mín ekur í dag um á SAAB 93 2004, 4D, 4G sjálfskiptum, með 150hp. 2L bensínvél. Hún hefur ákveðið að eiga ekkert annað en SAAB. 5. SAAB-inn í sem farið hefur um hennar hendur.

Minningar mínar til elsta SAAB-sins eru mér smávegis kærar, því þetta var fyrsti bíllinn sem ég ók fyrir utan bíl ökukennara míns. Man enn eftir ótrúlega þungu stýri en hann var ekki með vökvastýri, þyngsta stýri sem ég hef nokkru sinni kynnst? Síðan 4g. kassanum, sem þá var orðinn "anacronism" í handskiptum bíl. Þrátt fyrir skort á vökvastýri, sem gerði hann trikkí við aðstæður á malbiki, ef mikið þurfti að beyja t.d. að leggja honum í stæði krafðist umtalsverðra krafta. Þá var þetta samt sæmilega skemmtilegur bíll í akstri.

900 bíllinn sem kom á eftir, var voðalega latur fyrstu metrana þ.s. gamla Triumph vélinn sem SAAB hafði keypt mörgum árum á undan, var aldrei með mikið lágsnúnings tog, sem gerði hann latann í upptakinu sjálfskiptann fyrstu metrana þar til vélinn náði upp í cirka 2000 snúninga. Síðan var aflsviðið ekki of vítt, en lítið gagn var að fara mikið yfir 4500. En, hann hafði sömu góðu aksturseiginleikana og 99 bíllinn hafði, og með vökvastýri var mun auðveldara að njóta þeirra t.d. í hringtorgum sem ég tók oft á nokkurri ferð. En lélegt upptak á fyrstu metrum, gerði mann tregann til að hægja mjög mikið á fyrir beygjur.

Þessi vél virkaði mun betur í handskiptingu, sem varð 5g. frá 900 bílnum. Þá varð bíllinn mun frýskari í upptaki. Þú gastu látið hann snúast smá, áður en kúpling var gefin upp.

Niðurstaða

Fyrst varðandi Portúgal. Þá er þetta vonandi endirinn á vanda Evrunnar. En, mig grunar að svo reynist þó ekki vera. En næsta drama stefnir í að vera greiðslufall Grikklands - þrátt fyrir björgunarpakka.

---------------------

SAAB eigendur væntanlega gleðjast yfir því, að SAAB er ekki á leiðinni í þrot aftur - eins og allt virtist benda til, þar til nú.

En, þetta er sennilega mjög nærri því að vera raun yfirtaka hins kínv. aðila. Allt gott og blessað um það. Sá aðili kemst í þá tækni sem SAAB enn hefur yfir að ráða.

Áhugavert, að á sl. ári eignaðist kínv. bílaframleiðandinn Geely Volvo. Nú eru bæði sænsku merkin orðin þannig séð kínversk. En enn stendur til hjá Geely að viðhalda framleiðslu í Evrópu, samtímis sem að til stendur að auka mjög framleiðslu á Volvo í heiminum. En, stefnumörkun Geely virðist vera um að keppa beint við Bens og BMW.

Eftir á að koma í ljós, hver nánar tiltekið akkúrat stefnumörkun SAAB mun þróast í höndum hins nýja og minna þekktari kínv. aðila. Þetta eru bara fyrstu fréttir!

Kv.

3.5.2011 | 01:25

Osama Bin Laden allur?

Ég hallast að því að Osama sé raunverulega látinn, og Bandaríkjamenn hafi drepið hann um daginn. En, mörgum fannst þeð grunsamlegt að þeir kusu að jarða hann um borð í flugmóðurskipi, með því að varpa líkinu í sjóinn. Þá velta menn fyrir sér, var ekki líkið sjálft raunverulega öruggasta sönnunargangið. En, Bandaríkjamenn segjast hafa tekið DNA sýni og það sé nægileg sönnun, með samanburði við lifandi ættingja Osama.

Fyrst varðandi DNA málið:

- Þá sannarlega sýnir sýni úr Osama einungis að hann sé sonur föður síns, en ekki endilega hver sona hans er um að ræða.

- Á hinn bóginn, þá er með samanburði við DNA úr bræðrum hans, hægt að útiloka þá og aðra ættingja, þannig nálgast mjög hátt sönnunarhlutfall með útilokunaraðferð.

Gátu ekki Bandaríkjamenn sett þetta á svið?:

- Að sjálfsögðu - en þá spyr maður á móti, af hverju núna?

- Að auki er þá tekin sú áhætta, að Osama sanni að hann sé á lífi, og Bandaríkjamenn missa þannig séð andlitið, og heimurinn næst verður mun tregari til að trúa næst þeirra yfirlísingum.

En af hverju að henda líkinu fyrir borð?:

- Ég get nefnt eina góða ástæðu!

- Þá verður gröf hans ekki að helgireit, í augum fylgismanna - með því að henda honum í sjóinn, er gröf hans hvergi að finna á landi, og því úr sögunni að hún geti orðið miðstöð áhangenda hans.

- Ég kaupi því ekki opinberu skýringuna á votu gröfinni sjá hér!

- Sjáið hér skoðun Bandarísks múslima!

- Hér er mjög góð lýsing - fréttaskýring!

- Hér er aðeins styttri lýsing!

- Sjá hér dvalarstað Osama Bin Laden!

- Myndasyrpa af síðasta dvalarstað Osama!

- Frétt WSJ!

- Frétt Der Spiegel International!

Eitt af því athyglisverðasta er hvar hann fannst!

Tiltölulega smárri borg, 60km. frá Islamabad höfuðborg Pakistan. Og þ.s. enn betra er, einungis 1km. frá herstöð pakistanska hersins þ.s. er að finna einn helsta herskóla landsins. Fjöldi herforingja býr í þessari borg, þ.s. viðhaldið er mikilli öryggisvernd og eftirliti, vel yfir því sem er normið í Pakistan.

Við skulum segja, að grunsemdir þess efnis að ISI leyniþjónusta pakistanska hersins, hafi vitað um veru Osama Bin Laden, fyrir framan nefið á hernum - hafi vaknað.

Verðmæti bygginganna er lauslega metið um milljón dollarar, og eru þær umluknar 10 háum vegg með gaddavír á toppnum. Húsin sjálf með fáum gluggum. Engar símalínur lágu til þeirra né internet. Íbúar brenndu eigið rusl. Byggingarnar voru reistar fyrir 6. árum.

Segjum að grunsemdir vakni, að þetta hafi verið byggt til þess að fela hann Osama. Maður á erfitt að trúa því, að svona lagað geti hafa gerst án vitneskju einhverra í Pakistan með sambönd, innan kerfisins.

Svo, ég skil vel af hverju Bandaríkjamenn létu Pakistana ekki vita fyrirfram, um aðgerðina. Sennilega hefðu þeir gripið í tóm.

Þetta er ekki fyrsta dæmið um að Pakistanar séu tvöfaldir í roðinu. Þeir eru það einnig gagnvart Talibönum, eins og að meðan opinberlega er her landsins að veita Bandaríkjunum aðstoð í stríðinu við þá hreyfingu, sé ISI á laun að vinna með þeim sömu aðilum m.a. í því að triggja að Bandaríkjamenn gangi ekki milli bols og höfuðs á þeim, algerlega. En, sterkur grunur hefur verið um það, að ISI taki þátt í því að skipuleggja, það griðland innan landamæra Pakistan sem virðist vera fyrir hendi, fyrir hryðjuverkaöfl af ímsu tagi - m.a. í samstarfi við aðila eins og al-Kaeda, Talibana og marga flr.

Það er ekki gott að segja hvað akkúrat þetta þíðir, hvort meginstofnanir Pakistan sjálfar séu klofnar og hægri höndin vinni gegn þeirri vinstri, eða hvort þetta er þaulhugsað á hæstu stöðum.

Eitt enn!

Mig grunar þann möguleika að al-Qaeta muni í framhaldinu leitast við að viðhalda orðrómi þess efnis, að Osama Bin Laden sé enn á lífi. En, þeir gætu komið í framhaldinu fram með einhverja yfirlísingu eignaða honum. Jafnvel klipp til og fótoshoppað gamlar myndir af honum, og dubbað upp sem nýjar.

Að auki grunar mig að þeir sömu hóps t.d. 9/11truth.org, sem hafa stundað að koma fram með langsóttar skýringa um það, hvernig Bandaríkjamenn sjálfir eiga að hafa framið þann verknað; muni taka slíkum gögnum frá al-Qaeta sem enn einni sönnuninni, um fölsun og íllsku Bandaríkjanna.

Vitið við!

Niðurstaða

Einn lærdómur af þessu, er ef til vill sá að ef þú myrðir yfir þúsund Bandaríkjamenn í Bandaríkjunum, fellir eitt af þeirra megin kennileitum, þá er mjög ólíklegt að þú verðir ellidauður. En aðgerðin virðist hafa tekið 4. ár, þ.e. að safna þeim gögnum, sem á endanum leiddu til þess að þeir fundu verustað Osama Bin Laden. Augljóst er að miklu fé hefur verið varið í þá rannsókn, sem að lokum leiddi þá á sporið.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 02:02 | Slóð | Facebook | Athugasemdir (8)

1.5.2011 | 01:07

Af hverju bjargar Evruaðild ekki málum!

Það hefur verið haldið uppi mjög öflugum áróðri fyrir því að Ísland verði að skipta um gjaldmiðil svo það geti þrifist til framtíðar. Vandinn við þær fullyrðingar er að þegar leitast er við að rökstyðja málið, er jafnaði vísað til dæma erlendis frá. Það skortir yfirleitt rökstuðning fyrir því, byggt á ísl. reynslu af hverju betra væri fyrir Ísland, að starfa með gjaldmiðil sem Ísland sjálft hefur enga stjórna á.

Málið með Ísland er að Ísland er örhagkerfi, og örhagkerfi hegða sér ekki nákvæmlega eins og stærri hagkerfi.

- Örhagkerfi hafa mjög lítinn innri markað, sem þíðir að kostnaðarleg hagkvæmni framleiðslu til heimabrúks er jafnaði slök, kostnaður því mikill og slík framleiðsla á erfitt með að ná því að verða samkeppnisfær. Að auki þá er hætta á fákeppni mjög mikil því leitun að einhverri stærðarhagkvæmni, endar á því að markaðurinn er dómineraður af mjög fáum aðilum, eins og við könnumst mjög vel við.

- Ísland býr við klassískan eiginleika örhagkerfa, að búa við mjög fábreitta framleiðslu, þ.e. mjög fáar greinar undirliggja okkar efnahag. Þetta þíðir að efnahagssveiflur eru til mikilla muna tíðari en í löndum, sem hafa fleiri greinar sem undirbyggja hagkerfið. Við þessu vandamáli er ekkert að gera, nema að búa til fleiri útflutningsgreinar - ef unnt er að finna möguleika til þess.

- Smæð innra markaðar, hve erfitt er að skapa tækifæri fyrir greinar sem vinna að framleiðslu til heimabrúks, veldur því að örhagkerfi búa við þann ókost, að vera háð innflutningi um nánast allar þær vörur, sem nota þarf.

- Vegna þess hve innri markaður skiptir litlu máli í heildargrundvelli lífskjara, eru þeir fáu atvinnuvegir sem skapa gjaldeyristekjur í reynd megingrundvöllur uppbyggingar nútímatæknisamfélaga, í örhagkerfum.

- Örhagkerfin standa eða falla með því hvort þeir atvinnuvegir sem framkalla gjaldeyristekjur, þrífast eða ekki. Ísland hefur í gegnum tíðina auðsýnt einmitt klassíska örhagkerfis hegðan, einmitt með því að þegar gjaldeyrisskapandi atvinnuvegir lenda í kreppu, þá lendir allt hagkerfið í kreppu, lífskjör hrapa þangað til að samkeppnishæfni gjaldeyrisskapandi greina er endurreist.

Vandi samt er að örhagkerfi eru samt ólík, eiga ekkert sameiginlegt annað en tiltekna þætti sem orskaðir eru af smæðinni einni saman.

Síðan, þarf að skoða/greina nánar framleiðsluþætti hvers og eins.

Mér tókst að finna áhugaverða skýrslu á vef AGS:

IMF Working Papers 2008

Rapid Current Account Adjustments: Are Microstates Different?

"In other words, there is a threshold beyond which adjustment is more likely. Edwards (2005), without being concerned about the source of CA deficits, illustrates that CA deficits of over 5 percentage points of GDP are not sustainable for most countries....History...suggests that high CA imbalances cannot be maintained for long and are followed by periods of CA adjustment, typically in response to a crisis." - bls. 14.

Þessi niðurstaða ætti ekki að koma okkur á óvart að (Current Account deficit) viðskiptahalli (þegar reiknað er einnig með öllum fjármagnstilfærslum) umfram visst mark leiði óhjákvæmilega til hruns, en þetta er hegðun hinnar klassísku ísl. hagsveiflu.

"In other words, in microstates tolerance for a large and persistent CA deficit—which manifests itself in a crisis—is probably much lower than in advanced countries, where it would seem manageable. Therefore, to preempt a crisis it is advisable that microstates improve their CA rapidly to protect themselves against problems in turbulent times." - bls. 14.

Það er ekki erfitt að skýra af hverju þetta er svo, t.d. á Íslandi. En, málið er smæðin á innri markaðinum. Í milljónaþjóðfélögum heldur framleiðsla á vörum til notkunar innanlands oft uppi stórum hluta vinnandi handa, og þannig er stór þáttur í heildarhagkerfinu. Þetta veitir heildar hagkerfinu ákveðinn "buffer" gagnvart ytri sveiflum, og minnkar afleiðingar þeirra á heildarkerfið.

Ísland er með svo agnarlítið innra hagkerfi, að það viktar mjög lítið í heildarhagkerfinu og nær því ekki að milda sveiflurnar - áföllin sem koma. Að auki, vegna smæðar innra markaðar, þá er auðvitað utanríkisverslun með mjög stóra hlutfallslega vikt fyrir bragðið, sem þíðir að halli á henni er einnig hlutfallslega alvarlegur.

Svo halli á utanríkisverslun hjá okkur leiðir því óhjákvæmilega fremur hratt til vandræða, sem við höftum margoft séð gerast.

"Our most significant findings are that for our whole sample, countries are more likely to have large CA adjustments if (i) they are already running large CA deficits; (ii) they run budget surpluses; (iii) the REER depreciates; (iv) the terms of trade improve; and (v) they are less open.." - bls. 21.

Ekkert af þessu ætti að koma á óvart, að líkur á stórri minnkun á viðskiptahalla aukist ef:

- Ef stór viðskiptahalli er til staðar.

- Ef ríkið hefur tekjuafgang.

- Gengið fellur.

- Viðskiptaaðgangur batnar.

- Sett eru á innflutningstakmörkun af einhverju tagi.

Að tekjuafgangur ríkisins auki líkur á stórri sveiflu er áhugavert, en kannski ekki endilega furðulegt, því ríkið eftir allt saman hefur mestar tekjur á toppi á uppsveiflu, svo tekjustaða þess er líklega í hámarki rétt fyrir nýtt hrun.

- "Terms of trade improvements are more significant in reducing the CA deficit in microstates, suggesting that external factors beyond government control matter.

- Declines in per capita GDP growth in microstates greatly stimulate CA improvements.19

- REER depreciations do not appear to significantly reduce the CA deficits in microstates." - bls. 21.

Eitt kemur á óvart miðað við okkar reynslu, að í flestum dvergríkjum skili gengislækkun litlu, þegar kemur að því að laga halla á viðskiptum. En, ég reikna með að þetta eigi einkum við ríki í fátækari kantinum þ.s. innflutningur er mjög há prósenta brýnar nauðsynjar, sem þörf er á hvernig sem hlutir ganga. Inni í þíðinu hjá þeim eru einmitt fjölmörg eyríki í Kyrrahafi, sem einmitt flest hver eru mjög mikið fátækari samfélög, en við hér á Íslandi. Reyndar er meirihluti dvergríkja í heiminum mikið fátækari þjóðfélög. Þetta er sennilega skýringin á því. Um þetta er Ísland því atípískt dvergríki.

Í tiltölulega ríku samfélagi eins og Íslandi, gildi allt annað. En, þá er mikill innflutningur varnings til neyslu, sem ekki flokkast til brýnna nauðsynja, þannig að gengisfelling hérlendis miðað við okkar reynslu, er okkar helsta leið til að rétta af viðskiptaójafnvægi þ.e. halla þegar hann skapast með þeim hætti að innflutningur neysluvarnings skreppi saman.

Við erum þegar með mjög góð viðskiptasambönd, svo frekari bæting þar um er ekki í boði. (Ath. að Ísland nýtir ekki frýtollkvóta sem það hefur fyrir fullunnar fiskafurðir, þannig að það stenst ekki að sá tollur sem þar sannarlega er enn til staðar, sé raunverulega að hinda útflutning fullunninna vara. Eitthvað annað er í gangi. Að auki, hefur Ísland haft frýverslun við ESB síðan á 8. áratugnum, en hnignun útflutnings fullunninna var átti sér stað einkum eftir 2000 - mig grunar að fullvinnsla hafi verið enn eitt fórnarlamb bólunnar sem fór hér af stað eftir 2004 þegar bankar yfirborguðu laun í hagkerfinu, vinnslan hafi ekki verið samkeppnisfær um laun, ekki getað fengið starfsfólk og flust úr landi.)

Sannarlega hefur kreppan og samdráttur lífskjara orsakað, minnkandi innflutning.

"A crisis could set back development by years in many of them. Government policies should therefore aim at preventing such a crisis from occurring. This study suggests that possible preventive measures are fiscal consolidation and export diversification. These should rank high on the agenda of microstate policy-makers." - bls. 22.

Ég held að þetta sé okkar skilningur einnig, þ.e. að mestu máli skipti að komast hjá stórum áföllum.

Og að, auka fjölbreytni útflutnings.

Reyndar má fullyrða, að þ.s. við þegar erum með 100% frýverslun við Evrópu, fullnýtum ekki frýkvóta fyrir fullunnar fiskvörur til ESB; þá sé mjög erfitt að framkalla frekari bætingu viðskiptakjara við þá álfu, nema að við bætum við fleiri frýverslunarsamningum við önnnur svæði. Það flottasta væri að fá aðild að NAFTA og vera á sama tíma áfram með aðild að EES. Það myndi skv. minni skoðun, skapa okkar besta mögulega viðskiptaumhverfi.

Af hverju er Evra ekki augljóslega lausnin?

- I. Af hverju lækka vextir ekki, á lán til almennings og smærri fyrirtækja:

Það kemur til, að ástæða hárra vaxta hér, þá vísa ég nánar tiltekið til raunvaxta á lán ekki nafnvaxta, er ávöxtun lífeyrissjóða upp á 3,5%. Tenging þess við bankavexti er sú, að sjóðirnir eru helstu kaupendur skuldabréfa sem skv. kröfu sjóðanna verða að hafa raunávöxtun upp á 3,5%. Eftir hrun, eru bankarnir lokaðir frá alþjóðamörkuðum. Að auki, er einnig klárt að erlendir aðilar eru mjög ólíklegir eins og sakir standa að bjóða þeim ódýrari fjármögnun. Það ástand er mjög ólíklegt að lagast í náinni framtíð, en tæp staða bankanna mun í besta falli lagast smám saman á rúmum áratug.

Meðan bankarnir sjálfir eru að fjármagna sig á 3,5% raunávöxtun, geta þeir ekki boðið ódýrari lán en gegn 3,5% raunávöxtun + sá vaxtamunur sem þeir þurfa að auki fyrir eigin rekstrarkostnaði. Gjaldmiðilsskipti breyta í engu þessu ástandi, með nokkrum augljósum hætti.

Í reynd sýnist mér klárt að raunávöxtun innan hagkerfis okkar lækki ekki að ráði, nema að fjármögnun lífeyrissjóðanna, sé færð úr landi. Þá alveg sama hve langur tími líður frá gjaldmiðilsskiptum.

- II. Hverra hagsmunir eru þá gjaldmiðilsskipti yfir í Evru?:

Banka og fjármálafyrirtækja einkum, og að einhverju leiti fyrirtækja sem ekki stunda útflutning sem eru nægilega stór, til að erlendir bankar vilja lána. En eins og útskýrt að ofan lækka bankavextir hérlendis sennilega ekki. Fyrir útflutningsfyrirtæki og önnur fyrirtæki með aðaltekjur í gjaldeyri, er aðgangur að erlendu lánsfé í engu betri eða verri en áður. En, fyrir fyrirtæki sem í dag hafa aðaltekjur í krónum þ.e. bankarnir í dag og einhver stærri þjónustufyrirtæki; þá myndu gjaldmiðilsskipti útrýma gengisáhættu af því að taka erlend bankalán - þannig að hagur slíkra fyrirtækja klárlega batnar hvað það varðar. Þau fyrirtæki eru einu augljósu sigurvegararnir af gjaldmiðilsskiptum, sem ég kem auga á.

Fyrir almenning, væru vextir áfram þeir nokkurn veginn sömu. Einnig fyrir smærri til miðlungs fyrirtæki. Eins og útskýrt að ofan, það sama á við fyrirtæki með gjaldeyristekjur, en þau hafa geta nýtt sér erlend lán án gengisáhættu og fyrir þau er því ástand mála óbreytt. Þetta eru nær öll lykirfyrirtækin, sem undirbyggja okkar hagkerfi.

- III. Evra verndar lífskjör!

Nei alls ekki. En ég bendi á að í dag, eru flest aðildarríki Evrusvæðis í nettó lífskjara lækkun, því hagvöxtur í flestum tilvikum er neðan við verðbólgu. En hagvöxtur þarf að ná því að vera a.m.k. jafnt og verðbólgan til að lífskjör standi í stað, ef hann er minni er lífskjararýrnun í gangi. Að auki, bendi ég á að laun á Írlandi hafa lækkað samfellt síðan 2008. Að auki, hafa laun lækkað á Grikklandi cirka 20% og ljóst er að þau munu lækkar aftur um cirka að líkindum 20%. Portúgal, þar voru laun hækkuð 2010 upp í svipað horf og áður, en ljóst núna að það verður lífskjarahrun með gjaldþroti Portúgals sem er nú staðreynd.

Sannleikurinn er sá, að kreppa bitnar alltaf á almenningi, á lífskjörum almennings, sama hvort land starfar með eigin gjaldmiðil eða útlendan gjaldmiðil.

- IV. Evra lækkar verðbólgu

Menn eru alltaf að vísa til gengisfellinga í því samhengi. Á hinn bóginn, þó upptaka Evru myndi afleggja snögga verðbólgusprengingu vegna gengisfellinga, þá hefur upptaka Evru engin áhrif á verðbólgu sem skapast fyrir eftirspurn innan hagkerfisins sjálfs, þ.e. að verð hækki t.d. vegna launahækkana, sem sé velt í verðlag, eða vegna þess að einhver tiltekin gæði séu af skornum skammti vegna umframeftirspurnar. Þannig, að Evra kemur ekki í veg fyrir hina klassísku uppbyggingu verðspennu sem á sér hér staða að jafnaði, þegar hagvöxtur magnast þegar nálgast topp hagsveiflu.

Þetta er dálítið mikilvægt atriði, því þ.e. einmitt sú upphleðsla verðspennu vegna þenslu, sem er undanfari allra efnahagsófara fram að þessu, sem síðan leiða til gengisfellinga.

Svo menn ímynda sér, að ef möguleikinn á fellingu er tekinn burt, þá muni aðilar vanda sig, skilja að allt muni fara til andskotans - þá meina ég allt í raunveruleg fokk - ef þeir lagi ekki hegðan sína, því snögga reddingin hafi verið tekin burt.

En, ég spyr á móti, er þá ekki raunveruleg hætta á því, að ef reddingin snögga er fjarlægð, þá muni skortur á björgun þíða að hlutir hreinlega bjargist ekki?

- V. Evra skapar stöðugleika!

Lykilbreytan hér, er viðskiptajöfnuður við útlönd - en baráttan við hann er lykilstef í ísl. hagssögu:

- Viðskiptahalli er alltaf fram að þessu undanfari hruns hérlendis, en miðað við þ.s. kemur fram í AGS rannsóknargreininni, er það alls ekkert furðulegt.

- Hagvöxtur leiðir alltaf til viðskiptahalla - hingað til.

- Viðskiptahalli getur einnig skapast, ef tekjuhrun verður í þeim greinum sem afla gjaldeyristekna, eða veiðar minnka vegna slæmra umhverfisskilyrða.

- Gengisfellingar hér, koma alltaf eftir að viðskiptaójafnvægi hefur vaxið upp fyrir þ.s. hagkerfið ræður við, að viðhalda.

- Slíkt getur átt sér stað vegna þátta sem hagstjórnin hér hefur enga stjórn á, þ.e. gengisfelling á sér ekki endilega stað vegna óstjórnar.

- Í þeim tilvikum þarf að vera unnt, að aðlaga hagkerfið með skjótum hætti.

- Vandinn er að mögulegar leiðir til þess eru ekki svo íkja margar:

- Gengisfelling verður úr sögunni.

- Ekki heldur hægt að setja innflutningshöft, ekki heldur löglegt í dag.

- Svo þá verður að halda aftur af launahækkunum, og eftirspurn.

- Eina leiðin til aðlögunar gegn snöggu áfalli, er þá launalækkun.

Hve stórt var hagkerfisáfallið sem Ísland varð fyrir? Mælt í dollar, lækkaði landsframleiðsla um 40%.

Af þeim 3. löndum á Evrusvæðinu sem lent hafa í alvarlegum efnahagsvandræðum, þ.e. Grikkland, Írland og Portúgal; hefur einungis Írlandi tekist að ná fram samstöðu launþega um framkvæmd aðlögunar með launalækkunum, þ.e. með samfelldum launalækkunum frá 2008 hefur Írlandi tekist að snúa viðskiptahalla við í hagnað, þ.e. náð sambærilegri aðlögun viðskiptajöfnuðar og við hér á Íslandi.

Hvorki Portúgal né Grikklandi hefur tekist að ná slíkri aðlögun með þeim hætti, en í stað samfelldra launalækkana, þá hækkuðu laun aftur í þeim löndum 2010. Viðskiptahalli er enn mikill og skuldir hratt vaxandi, útflutningsgreinar enn í hnignun.

1. tilvik af 3. segir mér, að ekki sé unnt að treysta því að leið launalækkana til aðlögunar, virki sem aðlögunargrundvöllur í stað þess möguleika að geta fellt gengi.

Það verður að muna, að sveiflur verða einnig vegna verðsveifla í helstu útflutningsgreinum, og ferðamennsku. Slíkar sveiflur eru þættir sem ísl. ríkið hefur enga stjórn á.

Að auki, náttúrufarssveiflur þ.e. í sjónum og náttúruhamfarir, geta skapað næglega stóra sveiflu, að krefjist snöggrar aðlögunar. Einnig þættir sem eru utan við þ.s. stjv. geta stýrt.

Að lokum, að hingað til hefur ekki gengið vel að halda aftur af hækkunum launa.

En, ég bendi á að nú eru í gangi stífar launakröfur frá samtökum vinnumarkaðar. Á sama tíma, er borð fyrir báru til launahækkana í reynd afskaplega lítið. En skv. Seðlabanka var raunafgangur af utanríkisverslun 2010 einungis 1,7% af landsframleiðslu og hann reiknar með 2,4% raunafgangi í ár.

Sjá Peningamál bls. 38.

- "Viðskiptajöfnuðurinn 2010...Ef leiðrétt er fyrir áföllnum vöxtum vegna innlánsstofnana í slitameðferð verður viðskiptajöfnuðurinn hins vegar jákvæður um rúma 26 ma.kr. eða sem nemur 1,7% af vergri landsframleiðslu

- "Fyrir árið í 2011 er gert ráð fyrir að viðskiptajöfnuður...þegar leiðrétt er fyrir áföllnum tekjum og gjöldum innlánsstofnana í slitameðferð, verði...jákvæður um 39 ma.kr. eða 2,4% af vergri landsframleiðslu.

Að auki verður að muna, að greiðslur af AGS pakka hefjast næsta ár, vaxtagjöld milli 50-60ma.kr. miðað við gengi krónunnar 2010, sem er hærri upphæð en nettó tekjuafgangur síðasta árs og áætlaður af Seðlabanka nettó afgangur 2011.

Nú, í ljósi þess að Ísland þarf að borga af AGS lánapakkankum á næsta ári, er sennilega óvarlegt svo meira sé ekki sagt, að þurrka alveg út tekjuborð þessa árs. Segjum að við tökum helming þess út.

- Þá verður útreiknuð max launahækkun: 1,2% + 2,3% = 3,5% eða 1,2% + 1% = 2,2%.

- Eftir því hvort hagvöxtur verði 2,3% eða 1%.

Ef Íslendingar geta ekki haldið aftur af sér, þegar þeir standa annars frammi fyrir öruggu greiðsluþroti; þá er tómt mál að tala um að það skapi slíkann aga að orsaki breytta hegðun hér, að taka möguleikann á gengisfellingum út!

Það verður því sannarlega áhugavert að fylgjast með útkomu kjarasamninga, en ef launahækkanir verða klárt vel umfram þ.s. hagkerfið í reynd ræður við, miðað við hinar mjög svo tæpu aðstæður, þá verða líkurnar - svo ekki sé meira sagt - frekar yfirgnæfandi að mjög ólíklegt sé að Íslendingar hafi þann aga sem til þarf, að fylgja leið launalækkunar aka Írland. En, Íslendingar eru þá að feila á mun vægara prófi þ.e. að hækka ekki laun of mikið, þegar þeir standa frammi fyrir mjög skýrri áhættu, sem hlýtur a.m.k. að vera eins öflugur agaþáttur, og að taka möguleikann á gengisfellingum af okkur.

Ef það verður útkoman, að launahækkanir verða til muna hærri - sem ég óttast - en raunverulega er til peningur fyrir, í svona óskaplega tæpri stöðu; þá lít ég á það sem síðasta líkistunaglann í þeirri hugmynd, að unnt sé að skipta um gjaldmiðil og taka upp Evru, og láta það ganga upp.

Þá er niðurstaðan, að þvert á móti séu þá yfirgnæfandi líkur til þess, að það endi fyrir rest með ósköpum.

En málið er, að þ.s. eina leiðin til aðlögunar er launalækkun innan Evru. Og ef það staðfestist að mjög ólíklegt sé að hér sé agi til að framkvæma slíka lækkun mögulegur. Þá yrði afleiðing þess að nauðynleg aðlögun fer ekki fram sú, að allt heila hagkerfið eins og það leggur sig, getur fallið á hliðina. Sem sagt, að mál bjargist ekki, og þá verði rökrétt afleiðing mjög stórfellt hagkerfishrun, ásamt margra tuga prósenta atvinnuleysi og fullkomlega öruggu hruni almannaþjónustu, lífeyriskerfis og annarra grunnkerfa; og auðvitað algerlega öruggu þroti ríkisins ásamt helstu sveitarfélögum.

Eftir stæði rústir einar. Nema aðeins að einhver björgunarvagn myndi koma, sem myndi láta okkur hafa fullt af peningum, nokkurn veginn frítt. Þessi grimma útkoma sé áhættan af upptöku Evru fyrir okkur, vegna þess að Ísland er míkróhagkerfi þ.s. allt og ég meina allt stendur og fellur með því að núverandi gjaldeyrisskapandi greinar haldi áfram að ganga. Án slíks grunns, sé ekkert hagkerfi hér!

Niðurstaða

Ég veit að hópur fólks mun blása á þ.s. ég hef sagt hér, sem argasta hræðsluáróður. Ég skora á það fólk að koma með mótrök en ekki sleggjudóma. En, mér er vel kunnugir þeir veikleikar sem núverandi peningakerfi glímir við. En, ég segi að þrátt fyrir þá, sé eina leiðin - eina vonin. Að búa áfram við okkar gjaldmiðil, en læra af reynslunni og gera betur.

Klárt að það verður martröð að vinda ofan af kúfnum á okkar peningakerfi þ.e. krónubréf, aflandskrónur og að auki þann bing sem enn er til staðar í innanlands peningakerfinu. Ég er að tala um þá staðreynd að heildarumfang þess, hleypur á nærri því 2X þjóðarframleiðslum. Sem er vel umfram þ.s. er í reynd ávaxtanlegt innan okkar hagkerfis, þegar það er svo laskað sem það er í dag. Það fjármagn sem er umfram 1X þjóðarframleiðslu, mun vilja komast út úr kerfinu því þeir sem eiga það eru líklegir til að skilja, að sú staða er ósjálfbær. Ofan af þessu öllu þarf að vinda og sá kostnaður er sennilega á bilinu 1.000 - 1.200 ma.kr.

Engar þægilegar leiðir til þess eru í boði, einungis drakonískar. A)Gera bankana gjaldþrota í annað sinn, endurreisa þá aftur með yfirfærslu eigna á afslætti cirka 50%. B)Framkvæma gjaldmiðilsbreytingu sbr. þ.s. þjóðverjar framkv. eftir seinna stríð er þeir skiptu "Reichsmark" fyrir "Bundesmark" og samtímis, yfirfærðu eignir á mismunandi gengi, sem leið til að afskrifa eignir sem raunverulega eru verðlausar. C)Af aflétta höftum og láta krónuna falla. En, þá þarf að frysta fyrst vísitöluna, en þessi aðgerð er gagnslaus annars. Þarf einnig fyrst að semja við krónubréfahafa um það að umbreita bréfunum þeirra í lán, gegn tilboði um 100% skv. endurgreiðslu sem væri mun betri kjör en þeir annars fá og þeir því líklegir að taka slíkum díl. En tilgangur væri að minnka útflæðið á gjaldeyri niður í viðráðanlegt. Að sjálfsögðu má ekki nýta gjaldeyrissjóðinn til að verja gengið falli. En, tilgangurinn er einmitt að láta það falla um 50% sem það mun þá líklega gera, svo krónueignir raunverðfalli.

Allar þessar 3. leiðir geta hugsanlega skilað þeirri cirka 50% raunafskrift krónueigna sem framkvæma þarf, svo peningakerfið hér nái því að verða sjálfbært á ný (Í forbifarten raunverðfalla krónuskuldir almennings um sama hlutfall/einnig krónuskuldir fyrirtækja, sem ætti aflétta skuldakreppunni sem nú stendur yfir innan okkar hagkerfis). En þ.e. cirka umfang þeirrar afskriftar sem ég held að þurfi. Þá fer umfang krónueigna niður í cirka eina landsframleiðslu, sem verður viðráðanlegt - sjálfbært.

Svo þaðan í frá, verður hagstjórn að leggja áherslu á að koma í veg fyrir stór áföll annars vegar og hins vegar, verður áherslan vera á að auka útflutning. En þ.e. hin raunverulega leið til aukinnar velsældar. En, hagvöxtur byggður á neyslu er í reynd lokað sund hér, vegna þess hve fátt er hér framleitt þá myndi slík stefna einungis búa til vandamál aftur.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 01:26 | Slóð | Facebook | Athugasemdir (14)

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

- Viðskiptastríðsyfirlýsing Donalds Trumps gagnvart heiminum li...

- Stríðið í Úkraínu getur verið að þróast aftur í pattstöðu - s...

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (31.8.): 4

- Sl. sólarhring: 4

- Sl. viku: 403

- Frá upphafi: 870659

Annað

- Innlit í dag: 4

- Innlit sl. viku: 393

- Gestir í dag: 4

- IP-tölur í dag: 4

Uppfært á 3 mín. fresti.

Skýringar