Bloggfærslur mánaðarins, janúar 2011

18.1.2011 | 22:43

Kína í umbreitingu! Renminbi virðist á hraðferð yfir í að verða einn af helstu gjaldmiðlum heimsins!

Kína stendur nú frammi fyrir miklum tækifærum, en samtímis einnig mjög stórum verkefnum - ekki síst heima fyrir. En, Kína hefur einnig mjög stórar bjargir til umráða og þar kemur í góðar þarfir stærsti gjaldeyrisforði heimsins - 2.850 ma. dollara. En, hann er sennilega best að skoða sem risastórann kodda, sem kínv. stjv. geta gripið til - ef þættir innan risahagkerfisins ætla að sýnast fallvaltir.

Tækifærið fyrir Kína, liggur ekki síst í fjármálakrýsunni sem nú skekur Vesturlönd!

En framanaf var hún þó meira ógn en tækifæri, þ.s. minnkun innflutnings 2008 skapaði mjög stórar atvinnuleysistölu í sumum héröðum Kína. Heildarfj. atvinnulausra má vera að hafi verið rúm 100 milljón.

Svo að kínv. stjv. vörðu óskaplegum fjármunum í þ.s. sennilega var kostnaðarsamasti stuðningspakki einstaks ríkis árið 2009 við eigið hagkerfi - en stjv. Kína óttuðust óróleika og óeirðir. Slíkar hefðu getað náð til óskaplegs fjölda fólks í hinum nýju iðnaðarborgum Kína í strandhéruðunum.

En, 2010 virðist sem stjv. Kína hafi verið búin að ná fyrir þann vanda, en í staðinn hefur skapast annar sem er yfirhitun hagkerfis sumra héraða ásamt óskaplegum húsnæðisbólum í nokkrum af stærstu borgum Kína.

Síðari hluta umliðin árs og nú við upphaf þessa, hafa stjv. Kín verið að leitast með varfærnum hætti við að róa hagkerfið - um svipað leiti hefur Kína losað nokkuð um hömlur á verslun með sinn innanlands gjaldmiðil "Renminbi".

Nú um nokkurra mánaða skeið, hafa kínv. fyrirtæki haft heimild til að greiða fyrir þjónustu veitta af erlendum fyrirtækjum og fyrir aðföng keypt erlendis frá, með Renminbi.

Nú þegar dollarinn er undir þrýstingi, getur verið visst tækifæri fyrir fjármagn, að leita úr dollar yfir í "Renminbi". Með ógnarhraða, getur þannig Renminbi orðið einn af megingjaldmiðlum heimsins.

En, þetta er reyndar eðlilegt þ.s. Kína er orðið sannarlega meginhagkerfi í heiminum, svo þ.e. reyndar mjög óvanalegt að þeirra gjaldmiðill skuli ekki fyrir löngu verið búinn að öðlast sambærilegann heimssess.

En þetta kemur til vegna efnahagsstjórnar kínv. stjv. sem hafa viljandi takmarkað rétt til noktunar á Renminbi, og haldið gengi þess föstu - þ.s. flestir telja viljandi lágu til að gera kínv. útflutning samkeppnishæfari en ella.

China eases corporate rules on renminbi :"Companies have been allowed to use the renminbi to settle international trade transactions since July 2009, under an initiative to reduce Beijing’s reliance on the US dollar." - "mainland companies can now use the renminbi to launch businesses overseas and fund acquisitions." - “This is an important step to internationalise the renminbi,” said Dariusz Kowalczyk, a strategist at Crédit Agricole. “It’s significant because this will provide an additional means for renminbi to flow out of China.” - "While there is no stated limit on the size of investments, Chinese companies will still have to apply for government approval to send renminbi offshore – just as they must do for investments settled in foreign currencies." - "Foreign companies have few ways to use renminbi besides buying goods from China, depositing it in low-yielding accounts and bonds, or swapping it into other currencies. China maintains strict controls on investment from abroad." - "International banks including HSBC, JPMorgan Chase and South Africa’s Standard Bankalready offer renminbi trade settlement services. According to bankers, the government is encouraging large state-owned enterprises to make acquisitions in renminbi rather than other currencies." - "China is trying to turn the renminbi into a global currency for trade without abandoning controls on the movements of capital..."

Kínversk stjv. klárlega eru varfærin.

Áhugavert er að kínv. fyrirtæki eru háð stimpli frá flokknum, þannig að í hvert sinn er kínv. aðili kaupir fyrirtæki annars staðar eða á hinn veginn að í hvert skipti sem erlendur aðili vill fjárfesta á meginlandi Kína; þarf samþykki valdaflokks Kína.

Þetta á ekkert að breitast - hið minnsta ekki í bráð.

Þetta er ástæða fyrir því, að hafa varúð í sambandi við fjárfestingar frá Kína, einmitt vegna þess að erfitt er fyrir utanaðkomandi að sjá hvar stjv. þar enda og einkarekstur byrjar. Þetta er einhvern veginn samofið, og líkur á að kínv. fyrirtæki virki hið minnsta að einhverju leiti sem tól í tækjasmiðju stjv. Kína. Þannig að aukin áhrif kínv. fyrirt. þíði samtímis aukin áhrif stjv. Kína innan viðkomandi lands.

Varðandi Renminbi þá er stýringar árátta Kínv. stjv. augljós hindrun - en til þess að það verði einn af stórgjaldmiðlum heimsins, munu kínv. stjv. þurfa að létta frekar af hömlum á noktun Renminbis.

Renminbi rolls out :"Yet taking a longer view, it is inconceivable that a rising economic giant will forever content itself with a pygmy currency. As trade ties between China and other emerging countries deepen, why use a third country’s money to invoice their transactions? Renminbi-denominated trade is catching on fast, rising to some $50bn worth of deals in the past six months – from zero two years ago." - "Yet that could come only, if ever, after full convertibility and radical changes to China’s capital markets. That way lie big risks, a fundamental transformation of the Chinese economy, and a loss of control that China’s leaders will not tolerate any time soon."

Svo, þó svo að Renminbið sé á leiðinni, þá er það ekki að taka yfir heiminn alveg strax. Til lengdar ætti samt sem áður framtíð þess að vera björt - sbr. skoðun aðalhagfræðings HCBC 8. stærsta fyrirtækis veraldar, og 6. stærsta banka veraldar:

Renminbi will be world’s reserve currency :“Emerging markets now account for 55 per cent of China’s total trade, and this is likely to rise rapidly. A switch from the dollar to the renminbi for trade settlement would be an appealing option for EM nations – and we expect at least half China’s trade flows with EM countries to be settled in renminbi within five years, making it one of the top three global trading currencies." -“Given China’s economic and trade power, as it moves closer towards full currency convertibility, it will become increasingly natural for the renminbi to be seen as a reserve currency. The world is slowly, but surely, moving from greenbacks to redbacks.”

Hann virðist vera að meina, að sú slökun sem átt hefur sér stað þ.e. að kínv. fyrirtæki geti nú fjárfest með Renminbi og aðrar þjóðir á móti geti nýtt Renminbi til að kaupa afðurðir frá Kína, sé einfaldlega nægilegt til að tryggja hraða útbreiðslu Renminbi í heimsverslun.

En, ef þ.e. svo, þá væntanlega er það fyrst og fremst verslun, sem hentar Kína þ.e. sbr. "mercantilism" en það væri mjög Kína í hag, ef margir gangast inn á það fyrirkomulag, að kínv. fyrirtæki kaupi upp land, námur og fyrirtæki erlendis með Renminbi samtímis því, að þær þjóðir sem þannig fá greitt með Renminbi geti lítið nýtt sín Renminbi í annað en að kaupa vörur frá Kína.

Þetta væri eiginlega klassískt Merkantílískt fyrirkomulag.

Þetta væru þá þjóðir sem væru orðnar það háðar Kína, að þær væru til í að undirgangast svo fullkomlega einhliða fyrirkomulag!

Á hinn bóginn, er þetta ef til vill ósanngjörn túlkun, þ.s. hann talar einnig um frekari afléttingu hafta á Renminbi. Þá auðvitað, myndi útbreiðsla Renminbi snaraukast og enginn vafi að Renminbi yrði næsti gjaldmiðill á eftir Dollar, hið minnsta. Dóminerandi á sumum svæðum, hið minnsta.

En, því lengur sem kínv. stjv. tregast við að gefa eftir þau höft sem enn eru til staðar, því takmarkaðri verður útbreiðsla Renminbi - hið minnsta svo lengi sem þeim höftum er viðhaldið. En miðað við núverandi fyrirkomulag, þá er notkunin mjög einhliða eins og ég lýsi að ofan.

Því lengur sem það fyrirkomulag ríkir, því meir verða menn totrtryggnir á notkun Kína á sínum gjaldmiðli. Þegar er víða komin upp umtalsverð tortryggni á gríðarlegri útþenslu kínv. aðila, sem virðast vera í miklu kaupæði víða um heim.

Því lengur sem fyrirkomulagið virðist vera svo klárlega merkatílískt, því hraðar mun sú andstaða aukast í tak við aukið veldi Kína.

Útþensla Kína þarf ekki að vera neikvæð - en hún getur orðið það!

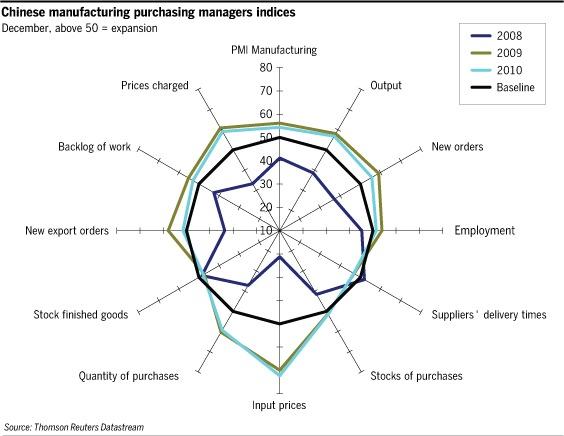

Hér fyrir neðan áhugaverð mynd sem ég fann á vefnum "BeyondBrics".

Is China’s business model still viable?

"This week’s beyondbrics chart breaks down China’s Purchasing Managers Index into its individual components and shows how these have changed between December 2008 and 2010. The chart makes grim reading for Chinese manufacturers: while costs continue to soar, translating into higher prices, export growth has begun to slow."

Til að skilja myndina, þá hækkar allt útfrá miðju. Þetta er í reynd samsett línurit.

- Fram kemur að kostnaður kínv. framleiðenda hefur aukist verulega umliðin 2. ár.

- Eins og sést, er það farið að koma fram í hækkuðum verðum, sem kínv. framleiðendur verða að krefjast, til að halda eigin rekstri yfir núlli þrátt fyrir hækkanir.

- Samt sem áður er klár útþensla allra liða, þar á meðal aukning í pöntunum, svo framleiðsluveldi Kína er ekkert að riða til falls, þó verðin séu að því er virðist á uppleið til að mæta hækkandi kostnaði.

Eitt af því sem veldur þessu, eru hækkandi laun í Kína - "Real wages are rising at around twice the rate of inflation in China. This means that the purchasing power of Chinese consumers is increasing, which will boost demand for domestic products."

Þetta er eitt að því sem þarf að gerast, að Þ.s. Kína er að verða svo stórt hagkerfi, að það mun ekki ganga lengur, að vaxa með þeim hætti að Kína framleiðir en aðrir kaupi. Með hækkun launa, einkum í strandhéröðum og þannig aukningu kaupmáttar þar, mun Kína í vaxandi mæli geta vaxið með tilstuðlan aukningar verslunar milli svæða innan sjálf Kína. En, framleiðsla er farin að færast til innan Kína, þ.e. strandhéröðin eru farin að verða of dýr fyrir framleiðslu sem þarf mikið vinnuafl en getur einungis borgað lág laun, þannig að sú framleiðsla er farin að færast innanlands til aðeins fátækari héraða þ.s. laun eru enn nægilega lág fyrir þá framleiðslu að bera sig. Í staðinn, fókusa ríkari strandhéröðin á framleiðslu á hærra tæknistigi og á þjónustu. Þannig skapast möguleiki á skiptum.

Þessi breyting mun taka nokkurn tíma. En, hún er nauðsynleg. Smám saman, verður Kína þá einnig, einn helsti markaður heimsins samhliða því að vera einn helsti framleiðandi heimsins áfram.

Sú þróun mun auka áhrif Kína enn meir, en eftir því sem fleiri ríki verða mjög háð því að framleiða fyrir Kínv. neytendur, því meiri verða áhrif Kína.

Þetta þíðir ekki endilega að vesturlönd eigi ekki nokkurn séns. En Kína er að snúa aftur á sinn fyrri stall er það hafði í aldir, sem meginhagkerfi Evrasíu.

Kv.

18.1.2011 | 18:44

Steingrímur J. - "Útiloka ekki eignarnám" í glímunni við Magma Energy! Hvers konar pólitískt leikrit er í býgerð?

Steingrímur J. tók við 47.000 undirskriftum í gær frá Björku Guðmundsdóttur.

Spurning vaknar, hvort af stað sé komið pólitísk leikrit ætlað að varpa málinu á dreif, eða hvort Steingrímur J. hafi áhuga að setja þrýsting á Magma Energy og helsta eiganda þess?

Útilokar ekki eignarnám

Bjarni Benediktsson tók upp málið á Alþingi í dag, og kom fram eins og verjandi hagsmuna Magma Energy og helsta eiganda þess, þ.s. hann virtist ræða málið verður maður að segja í nokkrum hneixlunartón, þ.s. hann sagði m.a. ísl. auðlyndir í engri hættu.

En, Sjálfstæðismenn hafa tekið þá afstöðu að verja samninginn við Magma Energy, 100 ára leigusamninginn, telja af og frá að sá samningur feli í sér sölu á auðlynd.

Þeirra afstaða hefur verið, að slík einkavæðing auðlyndanotkunar sé ekki áhyggjuefni. Að, það eina sem máli skipti sé, að borgað sé auðlyndagjald sem talið sé hæfilegt og skattar og önnur skildugjöld til ríkisins.

-------------------

Ég tek fram, að ég er ekki sammála þeirri grunnafstöðu. Tel samninginn til alltof langs tíma. En, 65 ár endurskoðun og síðan önnur 35 ár; sé ekki ásættanleg samningslengd. 35 ár væri nær lagi sem hámarkslengd. Ég er þeirrar skoðunar, að leiga til svo óskaplega langs tíma, sé sala.

Þannig að auðlyndin sé ekki lengur í opinberri eigu. Ég er andvígur slíku, og styð því aðgerðir með það að markmiði, að snúa þeim gerningi við.

- Spurning er þá, hvernig er best farið að því, að setja þrýsting á mótaðilann?

Umræða um hugsanlega eignaupptöku getur einmitt verið leið til þess, að setja þrýsting á Magma Energy!

- Í fyrsta lagi, þarf allt að líta út með þeim hætti, að raunverulega sé verið að undirbúa slíka hugsanlega eignaupptöku - þetta snýr að trúverðugleika hótunar.

- Þannig, að þá þarf að stíga öll venjuleg og eðlileg skref, í þá átt að undirbúa slíka lagasetningu.

- Samhliða fara fram viðræður við Magma Energy um að breita samningi þeim er þeir hafa gert, þannig að tíminn sé styttur verulega. Helst án þess að greiða þeim nokkuð á móti.

- Má kalla þetta samninga með tveim hrútshornum. En, í þessu samhengi er öll fjölmiðlaumræða hér, í reynd gagnleg.

- Því meira "controversy því betra" - en þá virka stjórnvöld enn einbeittari um þá stefnumörkun.

- Það sama á við, að því harðar sem Sjálfstæðismenn gagnrýna stjórnvöld, og stjórnvöld virðast leiða þá gagnrýni hjá sér, því einbeittar virðast þau - sem styrkir þeirra stöðu.

- Á vissan hátt væri þetta "game of chicken" þ.e. um það hvor blikkar fyrst.

- Stjórnvöld verða þá að vera til í að taka þá áhættu, að keyra málið alla leið inn á Alþingi. En, það má vera, að mótaðilinn blikki ekki, fyrr en málið er búið að fara þegar í gegnum fyrstu umræðu - sem dæmi.

- En tilgangurinn, sé sá að ná hagstæðari samningum. Allt ofangreint getur verið þ.s. þarf!

Niðurstaða

Ekki veit ég hvort ofangreint leikrit er þ.s. vakir fyrir Steingrími J. og ríkisstjórninni. En, það má einnig vera, að einungis sé verið að tala í þessa átt í smá tíma, til að róa þá fjölmörgu sem þátt tóku í undirskrifta söfnuninni - síðan eigi að láta málið falla í gleymsku.

En, sú vegferð er ég lýsi, er mjög möguleg. Sennilega eina leiðin til að breita samningnum, úr því sem komið er.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 19:29 | Slóð | Facebook | Athugasemdir (2)

Stjórnmál og samfélag | Breytt s.d. kl. 19:29 | Slóð | Facebook | Athugasemdir (2)

17.1.2011 | 03:06

Óháð greining á 4. áfangaskýrslu AGS um Ísland! Allt virðist hanga á hnífsegg! Hvað er ríkisstjórnin að gera við Íbúðalánasjóð?

Það er sýn mín á boðskap AGS í 4. skýrslu AGS um Ísland. En, AGS hælir framgöngu ríkisstjórnarinnar, og telur hana hafa staðið sig vel. Hið minnsta er þetta þ.s. þeir skrifa í skýrsluna og segja opinberlega.

Á hinn bóginn, sýnir það er þeir ræða hættur, að áætlun AGS og stjórnvalda stendur á hnífsegg þ.s. lítið má út af bregða, svo allt planið sópist ekki um koll.

En, aðvörun þeirra þess efnis, að stjórnvöld megi alls ekki bregða frá núverandi áætlun um sparnað í ríkisfjármálum, tek ég þannig að án þess afgangs sem áætlunin gerir ráð fyrir að verði þegar til staðar á næsta ári þegar þessu er lokið, tek ég þannig að þá sé voðinn vís.

Að auki er ríkinu bannað, að gefa eftir frekar í skuldamálum gagnvart almenningi. Slík aðgerð er talin mjög varasöm - eins og skýrt kemur fram. En áherslan er á skuldastöðu ríkisins - 1, 2 og 3.

En, eins og fram kemur í skýrslunni hefjast greiðslur af AGS lánapakkanum á næsta ári, og það eru engar smávegis upphæðir, sem ríkið þarf þá að greiða og síðan standa straum af næstu ár.

Þetta er örugglega ástæða þess, að AGS gerir ráð fyrir að næstu árin á eftir verði ríkissjóður áfram rekinn með afgangi - og auk þess, að Ísland haldi áfram næstu árin að reka sig með miklum afgangi af viðskiptum við útlönd.

Annars gangi dæmið ekki upp!

Þessu fylgir auk þessa, að AGS gerir ráð fyrir að lífskjör haldi áfram að lækka út 2013 sbr. lækkandi neysla, sem miðað við hagsögu Íslands er sennilega eina leiðin til að tryggja að afgangur af útflutningi haldist það mikill, eins og gert er ráð fyrir og að auki þetta lengi.

Ísland sýnist mér, stendur frammi fyrir erfiðum árum, þá meina ég að þetta ár verði enn erfiðara fyrir almenning en það síðasta, að það næsta enn verra og einnig árið þar á eftir; ekki fari að rofa til fyrr en þar eftir. Síðan, verði einungis hægur bati lífskjara.

Með öðrum orðum tíndur áratugur!

Mér sýnist að það hættulegasta sem getur gerst hérlendis, geti reynst vera að ef útbreidd verkföll eiga sér stað. En, vandi er m.a. sá að ríkisstjórnin hefur fram að þessu verið að byggja upp helst til of mikla bjartsýni um líklega framvindu efnahagsmála næstu misserin. Þetta getur nú komið henni í koll, því þetta umtal hennar virðist hafa skapað væntingar um getu atvinnulífsins og hagkerfisins, til þess að standa undir hækkunum launa, sem mjög líklega er umfram getu nær gjaldþrota atvinnulífs.

Það er sýnist mér, raunveruleg hætta, að úbreidd verkföll geti framkallað hrun innan atvinnulífsins - þ.s. fjölmörg fyrirtæki eru mjög nærri gjaldþroti sbr. um helmingur lána til atvinnulífsins skuli vera í óskilum. Slíkt getur einfaldlega dugað til þess, að jafnvel bankakerfið sligist og falli á hliðina.

Með öðrum orðum, að spilaborgin getur riðað til falls. Þá er úti um planið. Ísland fer í greiðsluþrot.

Vægari afleiðing væri, að hækkanir nái fram sem séu meiri en atvinnulífið í reynd ræður við, þannig að tíðni gjaldþrota aukist verulega án þess að um víðtækt hrun sé - en þetta nægi til að drepa hagvöxt í fæðingu.

Hækkunum sé velt út í verðlag, verðbólga aukist á ný eða að gengi sé fellt til að bjarga fyrirtækjum frá þroti. Afleiðing frekari vísitöluhækkanir, og skuldamál almennings versni enn. Ríkið í viðleitni við það að standa samt við planið, hækki skatta eina ferðina enn og skeri nokkuð niður til viðbótar.

Árið reynist vera ár stöðnunar jafnvel samdráttar. Bankakerfið, rambi á barmi þrots vegna viðbótar lánatapa - almennur kaupmáttur falli þrátt fyrir launahækkanir. Almenningur, rambi á barmi uppreisnar. Ríkið neyðist til að aðstoða bankana.

Síðan er það spurningin hve alvarlegur vandi Evrusvæðisins mun reynast vera. En, hann er áhætta því að ef á versta veg fer, getur Evrópa orðið fyrir efnahagslegu áfalli - sem mun leiða til lækkunar verða fyrir okkar útflutning.

Þetta getur einnig drepið möguleika hér á hagvexti - jafnvel skilað hér einu kreppuárinu enn. Slíkt getur dugað til þess að framkalla hið umrædda seinna hrun.

IMF Staff Report Iceland Fourth Review

Banka kerfið:

Net domestic assets............1.199 77% - þ.s. almenningur skuldar bönkunum.

Credit to private sector........1.820 117% - þ.s. fyrirt. skulda bönkunum.

Domestic deposits kronur.....1.357 87% - þ.s. almenningur á inni í bönkunum.

Hef sett hlutfall af þjóðarframleiðslu fyrir aftan!

Allt fjármálakerfið:

Net domestic assets..................1.643 106%

Net credit to private sector........1.820 117%

Broad Money (M3)...................1.542 99%

Nokkur fj. hagfræðinga telur þetta peningamagn vera hættulega mikið!

Nominal GDP......................1.551,4 (metin þjóðarframleiðsla 2010 til hliðsjónar)

(Bls. 31 - 32)

Real economy (Bls. 32-35) - tölurnar það líkar tölum Seðlabanka að þær eru sennilega þeirra tölur!

......................................2010.........2011........2012.........2013..........2014........2015

Real GDP..........................-3.0...........2.0...........3.0...........2.5...........3.0...........3.0

Þetta er í reynd ekki óskaplegur hagvöxtur í sögulegu samhengi! En klárt að risaálversframkv. eru inni í áætlun frá 2012 - þegar tölur yfir fjárfestingar að neðan eru skoðaðar í samhengi.

Private consumption..........-0.3...........3.0...........3.3...........3.5...........3.0...........3.0

Neysla atvinnulífs á klárlega að hefjast af sæmilegum krafti á þessu ári! Eins gott þá að skuldavandi fyrirtækja sé ekki að þvælast fyrir!

Public consumption............-3.8..........-4.3.........-3.0..........-1.0...........2.0...........2.0

Samdráttur í almennri neyslu út 2013 þíðir sennilega lífkjaraskerðingu yfir sama tímabil.

Getur almenningur sætt sig við þá þróun áfram, miðað við hve slæm núverandi staða er?

Gross fixed investment.......-4.0.........15.5.........23.2.........13.6...........3.5...........2.1

Klárt virðist að risaálver á að detta inn 2012 sem er einnig þ.s. Seðlabanki miðar við.

Exports of goods and serv..-0.2...........0.6...........1.8...........2.0...........4.8...........5.4

Álver sennilega hefur starfsemi 2014. Sem sennilega á að auka útflutning.

Imports of goods and serv...2.1...........2.1...........5.6...........5.4...........4.7...........4.9

Innflutningur mestur 2012 og 2013, þetta er sennilega búnaður fyrir álver.

Output gap.......................-4.0.........-2.0.........-1.0..........-0.5...........0.0...........0.0

Slaki á að minnka þegar þetta ár, síðan enn meir árið eftir þegar risaálvers framkv. eiga skv. áætlun að hefjast!

Unemployment rate.............8.3...........7.5...........5.8...........4.1...........3.4...........3.4

Risaálvers framkvæmdirnar klárlega eiga að orsaka minnkun atvinnuleysis. En ekki er síðan ljóst hvað á síðan að minnka það, eftir 2013. Nema að framkvæmdir standi enn yfir eða að menn telji að atvinnulíf sé búð að ná sér úr skuldadrunganum.

Real wages........................-1.0...........1.0...........2.0...........2.4...........2.4...........2.4

Áhugavert er að miðað er við einungis 1% launahækkanir í ár - hefur ríkisstjórnin sagt hreyfingum launamönnum þetta? :)

CPI inflation........................5.4...........2.5...........2.4...........2.5...........2.5...........2.5

Nominal GDP (bln ISK)........1551.4.....1628.2......1726.2......1820.2......1934.2.....2052.7

Trade balance......................9.6...........9.4...........8.2...........6.8...........7.4...........8.2

Viðskiptajöfnuður á áfram að haldast mjög hár í sögulegu samhengi. Það er óvanalegt, þ.s. bætt lífskjör skila alltaf minnkuðum afgangi vegna aukins innflutnings. En, ef lífskjör haldast áfram lág?

Current account..................-4.0...........1.3...........1.5...........0.3...........1.2...........2.3

Þetta er heildar jöfnuður hagkerfisins, ásamt fjármagnshreyfingum.

Balance of Payments - (In percent of GDP, unless otherwise indicated)

Revenue...........................40.6.........39.6..........40.3.........41.0..........40.8..........40.6

Umreiknað........................630........645...........696,7.......746,3.........789,1........833,4

Extraordinary financing........51.3.........11.5.........-3.1..........-3.9..........-3.0..........-3.2

Þetta er frasi yfir lán veitt af AGS. Mínus þíðir að við erum farin að greiða til baka!

Kostnaður við greiðslur af AGS láni.......................51,8.ma....71.ma........58,03.........65,7

Þetta eru háar upphæðir!

Interest...............................5.6...........6.9...........6.6...........6.1...........5.3...........4.9

Vextir sem ríkið greiðir á ári hverju.

Vextir umreiknuð.................86,9.ma..112,3.........113,9........111........102,5........100,6

Iceave guarantee..................1.2...........1.3...........0.7...........0.6...........0.4...........0.3

Umreikn. kostn. v. Ices........18,6.ma....21,1.........12............10,3............7,3...........6,1

Vaxtagjöld á móti tekjum er lykilstærð. En, allt umfram 16% er almennt talið erfitt.

Vextir./tekjum......................13,8%......17,4%.....16,3%.....14,9%........13%.........12%

Vaxtagj./tekjum m. Ices........16,7%.......20,7%.....18,1%.....16,2%........13,9%......12,8%

Skoðum þróunina, ef tekjur haldast áfram þær sömu og 2010.

Þetta er könnun á því hvað gerist, ef efnahagsþróun er stöðnun áfram!

Gjöld vs. tekjur 2010.............16,7%.......17,82%...18,1%.....17,6%........16,3%......16%

Gj. vs. tekj. 2010 + Ices.........18,6%.......21,2%.....20%.......19,3%........17,4%.......16,9%

Greiðlubyrði nálgast þá klárlega útmörk þess mögulega með viðbættu Icesave.

Ath. að ef á versta veg fer með Icesave fara gjöld hæst í cirka 23 ma.kr. - geta haldist þar.

Þá verður greiðslubyrði í heild viðvarandi í kringum rúm 20% sem væri sannarlega á allra ystu mörkum, hvernig sem á það er litið! Sennilega í reynd ekki hægt að búa við slíkt um fleiri ár!

Gross external debt...........333.1........267.2......253.1........215.0........199.6........182.6

The State:

AGS leggur mikla áherslu á að jákvæður frumjöfnuður náist þetta ár.

Primary balance..................-2.2...........0.3...........3.9...........6.0...........6.0...........6.0

2013 á heildarútkoma ríkissjóðs að ná í plús!

Overall balance...................-5.8..........-5.3.........-1.7...........0.8...........1.8...........2.5

Gross debt.........................96.3........100.5........93.9.........88.1..........79.0.........72.4

Þó eins og sagt er, að skuldir okkar séu ekki hærri en skuldir nokkurs fj. annarra ríkja, þá eru þetta miklar skuldir. En, það að einhverjar aðrar þjóðir einnig skuldi mikið, er ekki röksemd um að hafa ekki áhyggjur af stöðunni!

En viðmiðun um skuldastöðu, er hjá hagfræðingum jafnan við 60%. En allt umfram það, er talið vera hemill á hagvöxt. Vísbending um skuldakreppu.

Table. Medium Term Consolidation Measures (bls. 15)

Yfirlit yfir áætlun AGS um sparnað í ríkisútgjöldum, ásamt tekjuaukningu.

.........................................2011 1/..........2012............2013

In ISK million--------------------------------------------------------

Revenue.............................11,006 (vísar til skattahækkana)

Expenditure........................25,811 (vísar til niðurskurðar útgjalda)

Total Measures....................36,817...........44,000.........14,000 (2011 og 2012 erfiðust fyrir ríkið)

Áhugavert er að aðgerðir til að snúa stöðu ríkissjóðs við skuli ná hámarki á næsta ári. En, það ár hefjast greiðslur af láni AGS, þannig að það tvennt sennilega hangir saman.

In Percent of GDP---------------------------------------------------

Revenue................................0.7

Expenditure...........................1.6

Total Measures.......................2.3...............2.5................0.8

Primary balance......................0.3...............3.9................6.0 (planlagður afgangur frumjöfnuðar)

Change in the primary balance..2.5...............3.6................2.1(breyting frá fyrra ári)

Hér kemur yfirlit AGS yfir stöðu mála:

- Earlier efforts, focusing on postponing debt payments, delivered some relief to borrowers but debt restructuring initiatives did not elicit a large response. Both households and corporates have held out from existing debt restructuring mechanisms owing to expectations that more generous debt relief would be forthcoming.

Þetta virðist vera viðtekin túlkun innan stjórnkerfisins, að fólk hafi ekki upp til hópa tileinkað sér úrræði stjórnvalda í boði vegna skuldamála heimila, vegna þess að vonast hafi verið eftir betra.

Frekar en að, þetta hafi verið útkoman einfaldlega vegna þess, að fólki hafi ekki fundist úrræðin vera nægilega áhugaverð, til að vilja nýta sér þau. Þ.e. þau hefðu ekki verið nýtt!

AGS virðist byggja plagg sitt á upplýsingum frá ísl. stjórnkerfinu, þá einkum frá Seðlabankanum.

- Corporate debt restructuring has proceeded slowly. Defaults have been widespread, but only a small fraction of companies have filed for bankruptcy or restructured their debt. Earlier steps taken by the authorities and financial institutions have facilitated debt restructuring for large firms. However, there has been little progress in restructuring the debt of small- and medium-sized enterprises. (bls. 3)

- The debt situation of households remains difficult.

Sem telst ekki heldur til frétta.

En, bæði staða fyrirtækja og almennings, eru mjög öflugar bremsur á getu til hagvaxtar.

- the government bond market is the only active capital market in Iceland, as government bonds—and bank deposits—remain the instrument of choice for locked-in capital, pushing yields onthese instruments to very low levels.

- Corporate bond and equity markets remain dormant.

- Despite the turbulence in European sovereign debt markets, Iceland’s CDS spread has hovered below 300 bps.

- Bank lending conditions remain tight, and credit is flat. (bls. 4)

Fjármagn er í reynd fast inni í bönkunum, enginn markaður virðist fyrir það.

Skv. framboði og eftirspurn, er það sterk vísbending um það að verðlag á lánsfé sé of hátt.

- General government debt is now expected to reach 96 percent of GDP at end-2010.

- Gross external debt estimates in 2010 have been revised upward to around 330 percent of GDP, although assets have been revised up by a similar amount.

Þetta eru í reynd ekki slæmar fréttir. Ríkissjóður skuldar minna, staða hagkerfisins hefur skýrst betur.

Áhugavert að Portúgal einnig skuldar 330% af þjóðarframleiðslu.

Hættur:

- Slow progress in corporate and household debt restructuring continue to impede a more robust turnaround in activity.

- Further delays in investment projects and shocks to external demand and commodity prices could also slow growth...

- ...while higher-than-expected wage increases could push inflation higher.

- ...delays in energy sector investment could continue to dampen growth over the medium term,

- ...while credit is likely to be constrained for some time as banks continue to repair balance sheets.

Slæm staða bankakerfisins, sem kom fram í 3. skýrslu þ.e. 45% lána skv. bókfærðu virði séu "non performing" eða með öðrum orðum ekki að skila tekjum; er áhyggjuefni í þessu samhengi.

En hún sennilega skýrir af hverju, ríkið býður eingöngu mjög takmarkaðar aðgerðir til hjálpar heimilunum, þ.e. niðurskurð skulda umfram raunvirði eigna sem vafasamt er að bankarnir séu hvort eð er færir um að innheimta.

En, þ.e. einnig í samhengi við ofuráherslu AGS um það að ríkið taki ekki á sig viðbótarbyrðar.

En, útkoman er líklega sú að staða heimilanna helst mjög slæm áfram og að það sama muni eiga við þann fj. fyrirtækja sem hefur verið í mjög tæpri stöðu alla tíð síðan hrunið átti sér stað. Að auki, mun líklega bankakerfið áfram lítt treysta sér til að lána.

Sennilegasta útkoma er, áframhaldandi skuldakreppa heimila og atvinnulífs.

Þannig að hagvöxtur verður nær nokkurn veginn allur að byggjast á utanaðkomandi þáttum.

Það eru því góðar fréttir í grámóskunni, að 11 flugfélög skuli vera búin að óska eftir að fljúga hingað næsta sumar. Það hlýtur að innibera spá erlendra aðila í ferðaþjónustu, um að ferðaárið í ár verði nýtt metár með umtalsverðri aukningu í fjölda ferðamanna til landsins.

Ferðamennska verður sennilega helsta von Íslands næstu misserin. Og sú eina - nánast - ef ekki rætist úr stóryðjudraumum.

- With the new measures now in place, household debt restructuring must be accelerated and expectations of additional relief contained.

- To increase incentives for household participation, it is now critical that the authorities contain expectations for additional debt relief by sending a clear signal that the framework for household debt restructuring is complete. (bls. 21)

Fyrirmæli AGS til ríkisstjórnarinnar eru mjög ákveðin - engar frekari aðgerðir til handa heimilunum.

En, þetta er ekki endilega mannvonska, heldur fremur lýsandi dæmi um áherslu þeirra um það, að ríkið taki ekki á sig frekari skuldbindingar.

En, þ.e. þó stór spurning hvort þetta geti gengið upp?

En miðað við spá um áframhaldandi samdrátt í innflutningi neysluvara út 2013, sem vart gerist nema að samdráttur lífskjara viðhaldist samfellt fram að því ári og síðan út það ár; þá sýnist mér líkurnar mjög miklar á einhvers konar almennri uppreisn a.m.k. áður en því tímabili lýkur!

Þ.s. ég er að velta fyrir mér, er hvort ríkisstj. geti mögulega haldið áfram að keyra á þessari stefnu út kjörtímabilið? Væri það virkilega mögulegt?

En grunn stefnubreyting þar um, þíðir líklega að þjóðin ákveður að greiða ekki skuldir sínar!

Að valin verði leið greiðsluþrots!

- Repairing corporate balance sheets is critical to jumpstarting investment and to reducing unemployment in Iceland, as well as to restoring the health of the financial sector.

- At the same time, the FME must remain vigilant that banks are properly reporting restructured loans, including by ensuring that losses are not put off into the future through improper use of accrual accounting. (bls. 22)

Allt saman laukrétt!

En, mjög mikil hætta er að svo lamaðir séu bankarnir, að lausnir í boði verði einungis einhver lenging lána - en almennt séð ekki nægilega mikil lækkun greiðslubyrði til að skila neinni umtalsverðri aukningu á getu atvinnulífsins til fjárfestinga.

Svo að dauðinn og deyfðin í innanlands hagkerfinu haldist áfram, fyrir utan að líf verður sennilega í ferðaþjónustu.

- Based on staff’s preliminary assessment, public debt dynamics are expected to improve considerably on account of the new Icesave deal.

- The public debt ratio is expected to start falling in 2012 and to reach about 72 percent of GDP in 2015.

- These favorable debt dynamics could be derailed by -

- too slow a pace of fiscal consolidation over the medium term,

- the materialization of significant contingent liabilities,

- or the absorption of private sector losses by the public sector.

- Gross external debt is expected to fall to about 267 percent of GDP in 2011 and reach around 182 percent of GDP by 2015.

- The main risk emanates from exchange rate depreciation. (bls. 6)

Gengislækkun er áhættusöm fyrir stórann hluta atvinnulífs - fyrir fyrirtæki í þjónustu og verslun, sem ekki hafa neinar gjaldeyristekjur.

En, frekari gengisfall myndi sennilega fella um koll, megnið af þeim fyrirtækjum sem ekki hafa gjaldeyristekjur, sem skulda umtalsverðar upphæðir í gjaldeyri.

Þetta væri annað hrun. En mikil aukning atvinnuleysis ætti sér þá stað. Ríkið myndi ekki geta með 100% öryggi staðið undir gjaldeyrislánum. Greiðslufall ætti sér stað - ekki endilega um leið þ.s. við eigum pening inni á bók eftir allt saman, en væri algerlega fyrirsjáanlegt.

En, útflutningur myndi haldast sá sami, þ.s. útflutningsfyrirtæki verða ekki fyrir skakkaföllum eðli máls skv. af gengislækkun þ.s. þeirra tekjur eru í erlendum gjaldmiðlum.

Landið ef eitthvað er, yrði enn meir spennandi ferðamannaland.

Það eru ákveðin tækifæri í slíkri stöðu - en atvinnuleysi myndi aukast mikið og haldast mikið um einhverja hríð. En, síðan smám saman væru verslunar og þjónustufyrirtæki endurreist, þau sem markaður er fyrir.

- The authorities remain committed to further fiscal adjustment over the medium term.

- The consolidation, which is frontloaded, aims to achieve a primary surplus of 6 percent of GDP by 2015 and keep public debt on a declining path. (bls. 14)

"Front loaded" - þá meina þeir, að sparnaðurinn eigi sér stað einkum fyrri hluta tímabilsins. En frumjöfnuður ríkisútgjalda á að ná 6% 2015.

Eins og skýrt kemur fram, á þetta að skila lækkun skulda ríkisins þegar fram horfir.

Staff welcomes the agreement on Icesave

- The agreement marks a milestone in Iceland’s emergence from crisis.

- Under the new terms, Iceland’s public finances will remain on a sustainable footing, and public debt should continue to decline rapidly.

- The agreement should also help unlock remaining program bilateral financing and bolster market confidence in Iceland. (bls. 23)

Mér finnst áhugavert hve mikil ánægja rýkir um nýja Icesave samninginn.

En, áður var því einnig haldið fram, að opinberar skuldir væru sjálfbærar.

Þriðja atriðið hefur alltaf hljómað frekar sérkennilega í manns eyru, að aukning skulda í gegnum AGS áætlunina, auk aukningar skulda af völdum Icesave samnings, skili aukinni tiltrú.

En AGS hefur alltaf verið "creditor friendly".

Á hinn bóginn er nýja samkomulagið mun betra en það fyrra. Um það þarf ekki að deila!

Aflétting hafta:

- The authorities and staff agreed that the lifting of capital-controls should proceed

cautiously, as preconditions are met. - It was agreed that...the financial system was still weak.

- Staff emphasized the need for careful sequencing of the steps toward liberalization, and stressed that reserve adequacy and domestic liquidity should be safeguarded throughout the process. (bls. 15)

Niðurstaðan virðist vera að fjármálakerfið þoli ekki afléttingu hafta.

Að auki, að útstreymi fjármagns sé líkleg hætta einnig.

Hvort tveggja mjög örugglega rétt!

- Significant external financing is still needed under the program. With large external amortizations falling due in late 2011 and early 2012 and the uncertain timing of outflows associated with the old banks’ estates, there remains a clear need to increase international reserves.

- The lifting of capital controls will also require higher reserves.

- Unlocking the full amount of program financing will further raise reserves to 81 percent of short-term debt at end of 2011. (bls. 19)

Þeir eru að segja ríkisstjórninni að taka öll lán sem standa til boða í tengslum við áætlun AGS.

Ég skil þetta þannig, að þetta sé nauðsynlegt svo að til sé fé hvort tveggja fyrir því að aflétta höftum og til að öruggt sé að nóg fé sé til staðar, til að greiða af öllum þeim lánum er falla á gjalddaga allra næstu ár.

Með öðrum orðum, til að forða greiðsluþroti!

- The program ensures that Iceland is in a position to fulfill its obligations to the

Fund in a timely manner...Payments would peak in 2013–14 at a manageable 10 to 13 percent of reserves.

- The authorities’ commitment to a cautious pace of capital account liberalization provides comfort that payments can be met even if the external financing environment is somewhat weaker than envisaged.

- The authorities’ commitment to preconditioning capital controls liberalization on the health of the financial sector also mitigates these risks. (bls. 20)

Ég skil þetta svo, að enn séu nokkur á a.m.k. í það að höftum verði aflétt, ef miðað er við áætlanir stjórnvalda og AGS.

Iceland should continue to build up its stock of international reserves:

- Although gross reserves have increased considerably over the past year, they remain inadequate relative to standard benchmarks.

- Thus, the increase in non-borrowed reserves in recent months is welcome.

- Purchases must continue, and amounts should be scaled up given the favorable balance of payments outlook.

- Iceland should also continue to draw on available official financing.

- The CBI’s recent steps to improve liquidity management are welcome, but additional efforts are needed to enhance liquidity forecasts and undertake more highfrequency operations. (bls. 22)

Veikleiki bankakerfisins:

- The authorities confirmed that banking system capital is likely to remain adequate.

Þetta byggist á heildarvæntingum:

- Væntingar um hagvöxt sem eru í bjartsýnni kantinum.

- Því, að ekki verði gefið eftir af skuldum til almennings, umfram þ.s. bankar hefðu sennilega ekki getað innheimt hvort eð er.

- Spá um það, að eignaverð sé búið að ná gólfi og lækki ekki frekar.

En lélegri hagvöxtur eða jafnvel enginn, víxlverkar yfir allt sviðið - þ.e. eignaverð heldur þá væntanlega áfram að dala og slæmum lánum að fjölga, eiginfjárstaða bankanna heldur áfram að versna.

- Consequently, the worst case outcomes addressed in the government’s contingency plan—that shareholders might need to inject more capital or that government recapitalization might be needed—now appear unlikely to materialize.

- Nonetheless, the government has received authorization to issue bonds to inject necessary

capital as needed, and the structural benchmark in this area was met. (bls. 17)

Sem nokkrar líkur eru um, að ríkið muni þurfa að hrinda í framkvæmd.

En, neikvæð hringrás getur orsakað að Ísland fari þá írsku vegferð, að styðja við bankakerfi sem nái ekki að hefja sig úr slæmum farvegi, þannig að ný þörf fyrir stuðning skapist þá aftur nokkru síðar.

Þetta er þróun, sem getur keyrt ríkið í þrot - mjög mögulegt.

Ríkisstjórnin ætlar að gerbreyta hlutverki Íbúðalánasjóðs - grunar mig:

- "The authorities and staff concurred on the need for further action to strengthen non-banks. Specifically, the government will inject by end-December sufficient capital into the Housing Finance Fund (HFF) to bring its capitalization to 5 per cent of its risk-weighted assets (2¼ percent of GDP).

- The authorities also plan to prepare a timeline to harmonize the HFF capital requirements to those of other financial institutions, and submit legislation that will put the HFF under FME regulatory and supervisory authority. (bls. 18)

Til stendur að krefjast sama eiginfjárhlutfalls af Íbúðalánasjóði og bönkunum.

Hallur Magnússon, sagði mér þegar ég sendi honum póst um málið og lét hann vita af þessu, að FME hafi haft slíka yfirmumsjón með Íbúðalánasjóði síðan 2004.

- Ríkið er nýbúið að setja 33 ma.kr. í Íbúðalánasjóð, til að lyfta eiginfjárhlutfalli úr cirka 2,5% í 5%.

- Hvernig ætlar hún að fara að því, að auka það í 17%?

- Stendur til að einkavæða Íbúðalánasjóð?

- Ætlar ríkisstj. að hverfa frá því að hafa þetta sem lánastofnun með félagslegt hlutverk?

- Á hún þess í stað, að verða að harðri viðskiptasinnaðri stofnun?

- Ef til vill undirbúningur undir það, að láta hana renna inn í einhvern bankann?

Þarna koma fram í hugann fj. spurninga!

Þetta dettur eins og skrattinn úr sauðaleggnum!

Hvað í andskotanum er ríkisstjórnin að pæla?

En, munum að lengi hefur það verið stefna Sjálfstæðisflokk að afnema Íbúðalánasjóð.

Ef, ríkisstjórnin gerir hann að hreinni bankastofnun, verður ekki lengur til staðar nein stofnun hérlendis á vegum ríkisins, til að standa fyrir framboði á félagslegu húsnæði.

Ég velti fyrir mér, einmitt þegar þörf fyrir félagsleg íbúðaúrræði hefur sennilega aldrei verið meiri, síðan eftir Seinni Heimsstyrrjöld; ætlar þá ríkisstj. akkúrat þá - ríkisstjórn sem kallar sig Norræna Velferðarstjórn - að varpa frá sér því helsta tæki sem hún hefur til umráða, til að aðstoða almenning sem á við húsnæðisvandamál að stríða.

Niðurstaða

Mín upplifun af því að lesa skýrslu starfsmanna AGS, er sú að ríkisstjórnin hafi verið að gefa of jákvæða mynd af ástandinu.

Hin raunsanna mynd sé, að ástand mála sé í hárfýnu jafnvægi, sem lítið má út af bregða svo ílla fari.

Fjöldi atburða virðast geta átt sér stað, sem ef þeir eiga sér stað, myndu setja áætlunina í stórhættu!

- Hvað gerist í Evrópu? En hrun Evrunnar er einn þeirra atburða.

- Víðtæk verkföll ef þau verða hér, ásamt hörðum launakröfum, geta mögulega sett allt á hliðina - ef þau standa nægilega lengi og eru nægilega útbreidd.

- Uppreisn almennings ásamt nægilega víðtækum mótmæla aðgerðum, getur einnig sett áætlunina á hliðina. Fer eftir því hve röskun verður mikil annars vegar og hins vegar því hve mikill viðbótarkostnaður ríkið myndi þurfa að standa straum af.

- Hrun bankakerfisins, alls ekki mjög ólíkleg útkoma.

- Veikleiki bankakerfis, sem knýr ríkisstj. til að aðstoða það með viðbótar eiginfjár framlagi. Ef gerist oftar en einu sinni, getur það dugað þó bankarnir lafi.

- Ef risaálver verða ekki - þ.e. slík útkoma verður endanleg, verður áætlunin mjög tæp. En ekki endilega ómöguleg.

Mér sýnist því gilda áfram að framvinda áætlunar AGS og ríkisstjórnar sé "upphill struggle"!

Að lokum, er það stór spurning - hvaða leik í andskotanum er ríkisstjórnin að leika með Íbúðalánasjóð?

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 21:58 | Slóð | Facebook | Athugasemdir (7)

14.1.2011 | 01:01

Vonandi lætur Evrópa ekki undan augljósri tilraun Kína, til að kúga Evrópu til undanláts á sviðum, sem myndi koma Kína vel - en Evrópu mun síður, í rás tímans!

Við vitum öll, að Kínverjar koma ekki til aðstoðar af góðmennsku einni samalli. En, það virðist nú staðfest að útboð Portúgala var bjargað af stóru kínv. fjárframlagi. Að auki, virðist sem að seðlabanki Evrópu hafi verið að spila einnig á markaðinn.

Auk þessa, var selt í dag mikið af bréfum frá Spáni og Ítalíu, einnig á tiltölulega hagstæðum verðum. Þarna, virðist einnig kínv. hjálparvagninn hafa verið að verki.

Kínverjar fyrir utan þetta, hafa lofað því að kaupa mikið magn af skuldabréfaútgáfu sem björgunarsjóður Evrópu hyggst standa fyrir á þessu ári!

Europe fears motives of Chinese super-creditor :"China was the secret buyer in a private placement of €1.1bn of Portuguese debt last week, according to the Wall Street Journal." - "Finance minister Fernando Teixeira dos Santos said China "may well have been" a key buyer in this week's debt auction." - "China was not the only force at work. Traders say the European Central Bank (ECB) acted aggressively behind the scenes, calling some 20 dealers to buy Portuguese debt in the secondary market." - "This created what amounted to a "short-squeeze" in Portuguese bonds just before auction, causing spreads to tighten dramatically and inflicting damage on market makers acting in good faith. City sources say this has caused some bitterness." - "The footsteps of a giant creditor were clearly felt in Portugal's bond markets on Wednesday, and again on Thursday in Spain and Italy. Madrid sold €3bn of five-year debt at 4.54pc, a full percentage point jump from November but still below the danger level. Italy also enjoyed a benign auction."

Kína er búið að sýna styrk sinn. Hann er mikill. Síðan á Evrópa næsta leik - væntanlega.

- Reikna má með því, að viðræður um akkúrat hvað þ.e. sem Kínv. vilja, eigi sér stað bakvið tjöldin.

- Möguleikar:

- "Herman Van Rompuy - "When they buy euros, the euro becomes stronger and their currency a little bit weaker. That is not neutral in regard to their competitive position. But I go no further in this topic. It could be too delicate," he said."

- "Charles Grant, head of the Centre for European Reform and author of a book on EU-China relations, said China's top goal is to secure an end to the EU arms embargo, imposed after the Tiananmen Square massacre in 1989."

"The EU has refused to move on the sanctions until China ratifies the International Covenant of Civil and Political Rights, and China's arrest of Nobel peace dissident Liu Xiaobo has further complicated matters."

"Yet Brussels has suddenly begun to shift gear. Baroness Ashton, the EU's foreign policy chief, said the embargo is damaging EU-China ties and called for new thinking to "design a way forward"."

- "China's second goal is to secure market economy status from the EU. This would make it much harder for the EU to impose anti-dumping measures against Chinese imports. As it happens, the EU has just lifted its punitive tariff on Chinese shoes."

Tvær meginskýringar:

A) Tryggja samkeppnishæfni eigin varnings á Evrópumarkaði. Þ.e. skýring 1 og 3 tekin saman.

B) Tryggja sölu evrópskra hátæknivopna til Kína.

Fyrri skýringin virðist í fljótu bragði meira virði fyrir Kína. En, við skulum ekki gera neitt lítið úr hinni. En Kína er á fullu, við það verkefni, að vinna upp forskot bandar. í hernaðartækni.

Hérna fyrir neðan, sjást myndir sem dreifðust um netið í síðustu viku, af nýjustu orustuvél Kínverja, sem virðist beint gegn F-22 stealt figher bandaríkjamanna. En, ennþá er vél kínv. á tilraunastigi. Myndirnar voru teknar, þegar verið var að gera tilraunir með hana á flugbrautinni, þ.e. "rapid taxying".

Klárlega var þessum myndum dreift um netið af Kínv. sjálfum, til að sýna að þeir séu óðum að vinna upp tæknilegt forskot vesturveldanna. Skv. nýjustu fréttum, átti fyrsta tilraunaflug sér stað í þessari viku.

Sjá prufueintak Chengdu J-20 stealth fighter.

Sjá prufueintak Chengdu J-20 stealth fighter.

En, þó þeir hafi byggt fyrsta tilraunaeintakið geta enn verið mörg skref eftir, þá sérstaklega þegar kemur að því að þróa sambærilegan radar "phased array" og bestu vélarnar í dag nota.

Að auki, þá flottu skynjara sem t.d. F-22 hefur, og geta greint andstæðings vélar á hitamyndun þeirra á margra kílómetra færi. Svo, hún getur komið sér í skotfæri án þess, að beita radar nema í eitt eða tvö sekúndubrot til að fá svokallaða radarlæsingu.

Tækni Evrópumanna er ef til vill hálfu skrefi að baki, en ekki meir en það. En, þó betri en það besta er Kínverjar hafa yfir að ráða. Svo, þ.e. eftir einhverju að slægjast.

En, ef Evrópumenn myndu heimila sölu þeirra bestu tækni, þá myndi klárlega vera þess skammt að bíða, að J-20 vélin komist í framleiðslu með tækni nærri því jafngóð og það besta er Bandaríkin hafa yfir að ráða.

Þetta er því mjög strategískt mikilvæg ákvörðun sem Evrópumenn standa frammi fyrir, gagnvart því sem í reynd er litlu betra en kúgun í krafti fjármagns!

Orð Ashton Barónessu, benda einmitt til þess að verið sé að beita þrýstingi akkúrat á um að heimila sölu hátækni á sviði hertækni til Kína!

Niðurstaða

Það má vel vera, að fjáraustur kínv. geti haldið Evrópu á floti nokkra mánuði í viðbót. En, er það þess virði - í ljósi verðsins sem Kína virðist vera að fara fram á? Ég er klár á því, að Evrópa á eftir að sjá eftir því seinna, ef þetta er gefið eftir.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 01:03 | Slóð | Facebook | Athugasemdir (9)

Ég viðurkenni, að ég virkilega átti ekki von á, að uppboðið myndi heppnast, eftir havarí undanfarinna daga þ.s. vaxtakrafa fór í 7% fyrir 10 ára bréf Portúgals sl. föstudag. Sl. mánudag þurfti stór inngrip Seðlabanka Evrópu, til að halda vaxtakröfunni við 7% múrinn. En, í daga fóru bréfin á 6,71%.

Spurningin sem ég velti fyrir mér, hvort þetta eru inngrip - en í þetta sinn stórs utanaðkomandi aðila, nefnilega Kína?

- Kína hefur verið að veita peningum inn í portúgalska hagkerfið undanfarna daga.

- Að auki, lýstu þeir og Japanar yfir stuðningi við Evruna sl. mánudag.

- Ein leið, til að setja upp varnarmúr, er að leitast við að verja Portúgal falli - skv. þeirri kenningu, að þá sé næsta land þ.e. Spánn einnig varið.

- En hagsmunir Kínverja af því, að tryggja það að Evran falli ekki eru augljósir - en þeir selja mjög mikið af vörum til Evrópu, og óttast augljóslega að tapa markaðinum að einhverju verulegu leiti.

- Sami ótti líklega býr á bakvið viðbrögð Japana, nema að auki má vera að þeir óttist, að alþjóðleg fjármálakrýsa, er gæti hafist við hugsanlegt hrun Evrunnar, myndi einnig bitna á þeim sjálfum.

Portugal banks draw on ECB funds :"The most closely watched government bond auction of the year to date saw Lisbon sell €1.25bn ($1.6bn) of four-year and 10-year bonds. It was the maximum amount that debt managers were looking to sell and demand was strong." - "Critically, Lisbon paid yields of 6.71 per cent for the 10-year bonds, below the 7 per cent threshold that the government has acknowledged is unsustainable..."

Portúgal er samt sem áður langt í frá úr hættu. Það kemur að auki fram í greininni, að Portúgal þurfi að fjármagna 9,5 ma. Evra í apríl og allt í allt 20 ma. Evra á þessu ári. Síðan, eru óskaplega erfitt fyrir ríki að skulda stórar upphæðir á þessum vöxtum.

Í samanburði eru vextir á björgunarpakka sbr. Írland, lægri á 5,8% vöxtum. Svo, það má reikna með að þrýstingur á Portúgal haldi áfram að samþykkja björgun.

Niðurstaða

Mér finnst grunsamlegt, að einungis 2. dögum eftir að Seðlabanki Evrópu þurfti að berjast við fjárfesta, við það að halda verðum fyrir Portúgölsk 10. ára bréf niðri við 7% múrinn; þá skuli allt í einu auglýst uppboð fara á mun hagstæðara verði þ.e. 6,71%.

Þetta fer þvert gegn þeirri stefnu er mál voru að taka, og mig grunar sterklega að einhver utanaðkomandi aðili, hafi skipulagt kaup á megninu af útboðinu, sennilega í samvinnu við Evrópusambandið.

Augljósi aðilinn er Kína, sem mjög mikla hagsmuni hefur af því, að viðhalda öruggri sölu á neytendamarkað í Evrópu. En, fall Evrunnar myndi hækka verð á þeirra vörum í Evrum, sem óhjákvæmilega myndi draga úr sölu.

Fyrir Kína, er það sennilega peninganna virði og vel það, að kaupa þessi bréf.

Kv.

12.1.2011 | 01:24

Otmar Issing, aðalhagfræðingur seðlabanka Evrópu 1998-2006, segir að Evran geti raunverulega hrunið!

Það er mjög merkilegt að sjá varnaðarorð fyrrum aðalhagfræðings Seðlabanka Evrópu, þann sem sat frá stofnun hans til 2006 eða 8 ár.

En, hann tekur undir sjónarmið gagnrýnenda um það, að krýsan í dag hafi haft langan aðdraganda þannig, að vandamál hafi verið að hlaðast upp árin á undan.

Hann virðist kenna meðlimaríkjunum um ástand mála, að ekki hafa staðið sig í stikkinu.

“With the failure to make sovereign states’ fiscal policies consistent with the conditions for the single currency area, policymakers not only have weakened the functioning of monetary union, but have also called into question its very survival,”

Þarna virðist hann vísa til óábyrgrar fjármálastjórnunar ríkissjóða, sem hafi safnað of miklum skuldum.

Það dregur úr gildi greiningar hans, ef hann einungis horfir á fjármálastjórnun, þ.s. vandamálin sem hafa hrannast upp og eru undirrót vandans, eiga sér fleiri rætur.

"The present seemingly unstoppable process towards further financial transfers will generate tensions of an economic and especially political kind. The longer this process is characterised by unsound conduct of individual member countries, the more these tensions will endanger the existence of EMU."

Hann hljómar ekki sáttur við þá aðferð sem er ástunduð í dag, að vel stæðari ríkin veiti lán.

Hann virðist telja að áframhaldandi óábyrg stjórnun, geti leitt til þess að skussum verði verðlaunað.

Þetta er tegund umræðu, sem hefur nokkuð gætt í Þýskalandi.

"The present scenario does not come as a surprise… This was a crisis that in many ways had been pre-announced. The seeds were sown some time ago… The euro members in no way represent a politically unified entirety, but they form a single currency. At the outset, and also after the start, politics failed to create the right conditions for it to work optimally.’"

Ég veit ekki enn, hvort hann er bara að tala um fjármálastjórnun eða einnig um önnur vandamál, er voru til staðar.

En, til þess að samstarf milli fullvalda ríkja um einn gjaldmiðil virki, þurfa allir að standa saman að því - að það raunverulega geri það. Upphleðsla vandamála má ekki eiga sér stað.

Dæmi um vandamál sem öll voru í gangi samtímis á Evrusvæðinu:

A) Ef óvönduð fjármálastjórnun ríkis, veldur stöðugri upphleðslu skulda ríkissjóðs - dæmi Grikkland og Belgía.

Þetta er klassísk ástæða fyrir kreppu, að fjármál ríkis fari úr öllum böndum.

B) Ef mikið misvægi skapast milli ríkis a) og ríkis b) í viðskiptum, þ.e. a) selur meir til ríkis b) en ríki a) kaupir af ríki b). Viðskiptahalli. Dæmi, Spánn og Portúgal einnig Grikkland vs Þýskaland.

En slíkur halli, ef viðvarandi mörg ár, skapar stöðuga uppþenslu skulda innan viðkomandi hagkerfa.

C) Stjórnlaus útþensla bankakerfis sbr. Írland, sem á endanum riðar til falls, og tekur ríkissjóð með sér í fallinu.

D) Að auki má nefna, að láta hagkerfi ofhitna svo að bóla skapist - Spánn, Portúgal, Grikkland og Írland.

Það verður sem sagt:

- Halda aftur af eyðslu ríkisins.

- Passa upp á að misvægi í viðskiptum milli einstakra ríkja vaxi ekki framúr öllu hófi.

- Og, passa upp á að bankakerfin, vaxi ekki einstökum ríkjum yfir höfuð.

- Passa upp á að hagkerfi ofhitni ekki.

Svo þ.e. engin furða, að Issing bölvi ríkisstjórnunum, þ.s. allt þetta gerðist samtímis á umliðnum áratug.

Það er nánast ekkert ríki, sem er algerlega saklaust. Öll, tóku þátt í vandanum að einhverju leiti.

Löndin í verstu ógöngunum, voru með 2. eða fleiri vandamál í gangi í einu.

"There is still hope for Europe has faced repeated crises in the past and each time has emerged on the whole in stronger shape,” - "As long as some countries misbehave, the more these tensions will endanger the existence of E.M.U.”

Þar sem ég hef ekki enn lesið ritgerðina hans, birti einungis þessar glefsur sem koma fram í kinningu á henni, þá veit ég ekki hvort fókus hans er einungis peningalegs eðlis, þ.e. peningastjórnun.

En, að horfa einungis á fjármálastjórnun væri of þröng nálgun, þ.s. sem dæmi ríkissjóðir Spánar og Írlands voru ekki skuldum vafnir fyrir hrun. Heldur, var það bóla sem sprakk sem orsakar að stórum hluta tjón þeirra landa. Að auki var Írland með uppblásið bankakerfi.

Svo horfa verður einnig á hagkerfisstjórnun.

En ekki einungis þetta, heldur einnig á uppsöfnun viðskipta ójafnvægi milli aðildarlandanna. En, upphleðsla skulda innan hagkerfanna sjálfra er einnig hættuleg þróun og alls ekki síður svo, en upphleðsla skulda ríkissjóða.

En, sem dæmi áleit hinn frægi hagfræðingur Kane að "export surplus" væri ein hættulegasta meinsemdin fyrir alþjóðahagkerfið, og vildi setja upp sérstakann skatt á hagnað af utanríkisviðskiptum umfram tiltekna prósentu tölu.

En, hagnaður af utanríkisviðskiptum er ekki mögulegur, nema að einhver annar hafi halla. Þá græðir landið með hagnaðinn meðan landið með hallann tapar þ.e. safnar skuldum. Slíkt ástand er einnig ósjálfbært yfir tíma.

Því miður, var hvergi innan regluverks Evru, gætt að þessari tilteknu hættu. En, þ.e. ekki síst viðvarandi viðskiptahalli Spánar, Portúgals og Grikklands, sem lítt eða ekki hefur enn minnkað; sem skapar þá hratt vaxandi vantrú fjárfesta um framvindu mála hjá þeim. En, án hagnaðar af viðskiptum er mjög erfitt að sjá hvernig þau lönd geta mögulega hafið sig úr feninu.

“My conclusion at the start of 2011 is a somber one,” Mr. Issing wrote. “We have not yet reached the moment of truth for E.M.U. It has merely been postponed.” - “I (Issing) have indeed become very concerned that politics fail to take the crisis as an opportunity to forcefully improve the framework”

Þó Issing telji enn mögulegt að bjarga Evrunni, þá er hann ekki lengur bjartsýnn fyrir hennar hönd.

Þörf sé fyrir djarfar aðgerðir, til að bæta úr þeim göllum um stýringu Evrusvæðisins, sem í ljós hafi komið - virðist mat Issing.

Ella sé hrun raunverulegur möguleiki sbr. varnaðarorð hans efst.

Niðurstaða

Stöðugt fjölgar þeim sem vara við ástandinu á Evrusvæðinu, og telja ekki nóg að gert af stjórnmálaelótunni innan ESB. Að Issing sjálfur bætist nú við þann kór, ætti að fá einhverja til að hugsa málið.

Kv.

11.1.2011 | 01:08

Krýsan á Evrusvæðinu magnaðist enn í gær!

Portúgal er í vanda. En, á föstudag fór vaxtakrafa fyrir 10. ára ríkisskuldabréf Portúgals upp í rúml. 7%. Um helgina, sagði fjármálaráðherra Portúgals, að vaxtakrafa upp á 7% eða rúmlega 7% væri ósjálfbær. Síðan, var tilkynnt að ríkisstjórn Portúgals myndi efna til útboðs á umtalsverðu magni ríkisskuldabréfa nk. miðvikudag.

En, á mánudag 10. jan. gerðist eftirfarandi:

ECB intervenes as debt crisis deepens :"Portugal’s cost of borrowing jumped to 7.18 per cent for 10-year debt, close to euro-era highs at one point before intervention by the ECB saw yields fall back to close at 7.01 per cent."

- Einungis 2. dögum fyrir útboð, þarf seðlabanki Evrópu að kaupa mikið magn portúgalskra ríkisskuldabréfa fyrir prentaðar Evrur, til að halda verði þeirra niðri. Og, það fór ekki lægra en í 7,01 þrátt fyrir inngripin.

- Svo málið lítur alls ekki vel út, fyrir nk. miðvikudag. Ólíklegt virðist að útboðið heppnist, nema að hreinlega seðlabanki Evrópu kaupi alla útgáfuna.

Peninsula pressure point : "A bail-out bell tolls for Portugal..."

Í þessari grein er bent á að fyrir Portúgali sé orðið ódýrara að taka við björgun sbr. 5,8% vexti björgunarpakka Írlands. Þannig, að skynsamt sé fyrir þá, að leita eftir henni.

Síðan bendir fréttaskýrandi FT.com á að, eftir þá björgun muni Evrusvæðið vera búið að klára allar auðveldu lausnirnar, því björgunarsjóðinn mun þurfa að stækka ef á að bjarga fleiri ríkjum seinna.

Risk of contagion if Portugal defaults :"The way Spanish yields, and those of next-in-line Belgium and Italy, have soared this year shows that bondholders are in no mood to stop."

Vaxtakrafa fyrir 10. ára bréf Spánar er komin í rúml. 5%. Samtímis að fyrir Ítalíu og Belgíu, er krafan nálægt 4,5% í dag - sem er umtalsverð hækkun miðað við eldri tíð.

Margir telja víst, að fall Portúgals muni leiða hratt til falls Spánar, vegna mikillar tengingar milli hagkerfanna á Íberíuskaga. En, sem dæmi eiga spanskir bankar mjög mikið af skuldum í Portúgal.

Hið minnsta, munu fjárfestar sennilega færa sig yfir á næsta fórnarlamb, þannig séð. Svo koll af kolli, er hættan.

Niðurstaða

Eins og ég hef margsinnis spáð fyrir, eru útmánuðir 2011 að reynast mjög mikil prófraun fyrir Evruna. Ég spái því, að svo hratt sé krýsan að þróast að þegar um miðbik árs verði komið í ljós hvort Evran lifir eða deyr, eða hvort eitthvert Plan B svokallaðra ríkari landa, fer í gang.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 01:44 | Slóð | Facebook | Athugasemdir (4)

9.1.2011 | 20:52

Sterkur popúlisma áróður gegn okkar gjaldmiðli! En, er hann tilræði við almenning, eins og popúlistar halda fram?

Íslenska hagkerfið má hugsa sem eitt stórt heimili, sem hefur innkomu. Fyrir innkomuna þarf að kaupa allt það sem heimilið vanhagar hverju sinni. Ef, meira er keypt inn en innkoma fyrir, safnar heimilið skuldum. Eins er um Ísland og öll önnur heimili, að ef lifað er of lengi um efni fram, þá lendir heimilið fyrir rest í greiðslufalli ef ekki er snúið af þeirri vegferð að kaupa meir inn en innkoma er fyrir.

Íslenska hagkerfið hefur ákveðna sérstöðu, þ.s. það er svokallað míkróhagkerfi!

- En míkróhagkerfi hafa tiltekna eiginleika, sem koma til vegna smæðarinnar.

- Fábreitt framleiðsla, þ.e. fáir þættir eru grundvöllur velmegunar.

- Lítið innra hagkerfi, vegna smæðar innra markaðar, er lítið úrval af framleiðslu sem þrífst fyrst og fremst á því, að framleiða fyrir innlenda neytendur eða fyrirtæki starfandi innanlands.

- Vegna ofangreinds, er megnið af neysluvörum og vöru til noktunar; innflutt.

- Hagsveiflur eru til muna tíðari, en í stærri hagkerfum, vegna þess að framleiðsla til útflutnings sem þarf til svo hægt sé að flytja inn, byggir á fábreyttum grunni.

- Ísland, hvernig sem á spilum verður haldið, verður alltaf með meiri hagsveiflur að öllu jafnaði en stærri hagkerfi með fjölbreyttari atvinnustarfsemi, útflutning og stærra innra hagkerfi.

- Meiri tíðni hagsveifla hér, er því ekki endilega að kenna því, að innlend hagstjórnun sé ætíð verri en þ.s. gengur og gerist - heldur veldur smæðin og fábreytni atvinnulífs því að til muna stærri líkur eru til þess, að allir þættir sveiflist upp eða niður samtímis.

- En, í stærra hagkerfi með fjölbreyttari grunni, þá getur fjölbreytnin skapað vissa sjálfvirka sveiflujöfnun þegar mismunandi þættir hafa mismunandi sveiflutíðni. Fjöldinn tryggir að þær sveiflur samtvinnist mun sjaldnar en hér.

Punkturinn er: að smæðin og fábreytnin hérlendis, veldur því að sveiflur verða öllu jafnan tíðari og einnig stærri, en gengur og gerist í stærri hagkerfum.

Ísland býr sem sagt við ákveðinn viðvarandi óstöðugleika, sem byrtist fyrir almenningi í reglulegum gengisfellingum og verðbólgusprenginum, sem síðan líða hjá þegar enn ein hagkerfis dýfan er búin og næsta uppsveifla er hafin.

Það að skipta um gjaldmiðil, breytir ekki grunnorsökum þessa óstöðugleika sem er:

- Smæðin -

- sem veldur fábreyttu atvinnulífi -

- sem veldur því að flest þarf að flytja inn -

- sem þíðir að útflutningur er í reynd grundvöllur allrar velmegunar.

Ísland mun því eftir sem áður, halda áfram að hafa til muna tíðari hagsveiflur en stærri ríki, þó svo skipt væri um gjaldmiðil.

Ég hef tekið eftir því, að suma dreymir um að fyrirtæki geti einfaldega tekið við slíkum sveiflum - ef sem dæmi Evra væri tekin upp, og saka þá sem styðja krónu, um það að styðja vinnuveitendur í því að velta kostnaði yfir á almenning meðan eigendur fyrirtækja græði.

Oft eru þeir sem koma fram með þessar ásakanir, með fullyrðingar í þá átt um þá sem eru ósammála þeim, að þeir styðji reglubundna efnahagslega helför gegn almenningi - í formi gengisfellinga.

Menn segja auk þessa m.a. að ekki eigi að bjarga ílla reknum fyrirtækjum ef þau geta ekki borgað mannsæmandi laun.

En eru slíkir draumar raunhæfir eða eru þetta draumórar?

- Til þess að fyrirtæki geti einfaldlega gleypt t.d. minnkun tekna um 20%, þá þarf að vera hægt að skera rekstur niður um cirka þetta.

- En, samkeppnisrekstur er í eðli sínu þannig, að fyrirtæki eru með hagnað og rekstarkostnað alltaf í járnum. Hagnaður er lítilfjörlegur. Svo, að þá geta þau ekki gleypt stórar sveiflur.

- Einungis í fákeppnisumhverfi, má vera að næg fita sé á rekstri, eða að nægt borð sé á hagnaði, til að rekstur geti borið slíka sveiflu.

- Þá þarf að greina þann rekstur sem tíðkast einna helst á þeim sviðum, sem eru skaffa okkur Íslendingum þær útflutningstekjur sem halda hér öllu uppi.

- Hefur sá rekstur einkenni fákeppni eða samkeppni?

Áliðnaður - er sennilega best fær um að gleypa sveiflur í verðum á áli sem verða, án þess að það bitni á þeirra starfsmönnum í formi uppsagna eða launalækkana, þ.s. eðli starfseminnar er sú að launakostnaður er óverulegu hluti heildarveltu, þ.e. mikið magn er framleitt per starfsmann.

Fiskiðnaður - þessu þarf að skipta í vinnslu vs. útgerð.

- Vinnslan hefur þá eiginleika að vera mannaflafrek - sem þíðir að launakostnaður er hátt hlutfall heildarkostnaðar við rekstur - samtímis því að vörur þeirra fara á almennan neytendamarkað erlendis, þ.s. varan keppir einfaldega við hverja aðra matvöru um verð, þ.e. ef verðin hækka umfram þ.s. neytandinn upplifir sem sanngjarnt fer hann að kaupa aðra matvöru og markaður tapast, starfsemi dregst saman og fólk missir vinnuna eða jafnvel að starfsemi hættir með öllu. Þessi starfsemi hérlendis, hefur því alltaf verið mjög viðkvæm fyrir verðsveiflum á krónunni þegar þær hafa verið upp á við eða innlendum kostnaðarhækkunum sbr. hækkun raungengis - en slíkar sveiflur eiga sér einnig stað innan annars gjaldmiðils samhengis. Miðað við reynslu undanfarinna áratuga, má slá því sennilega föstu að fiskvinnsla sé öldungis ófær um að gleypa stórar kostnaðarsveiflur. Þ.s. þess í stað á sér stað, er að henni hnigni þannig að starfsfólki fækkar og jafnvel hún leggist af með öllu - sbr. leið samdráttar og hnignunar.

- Útgerð á hinn bóginn hefur tiltölulega fáa starfsmenn, svo launakostnaður er til muna lægra hlutfall heildarkostnaðar en hjá vinnslu. Munum að þetta er mjög lágt hlutfall heildarstarfsmannafj. hérlendis. Svo, þó verið geti að þau fyrirtæki þurfi ekki að sama skapi að sveifla launum, þá skiptir þetta ekki íkja mikið fyrir atvinnulífið.

En, því sem margir gleyma, sem gagnrýna gengislækkanir er sú staðreynd, að hagkerfið sem heild má ekki lifa um efni fram - hið minnsta ekki lengi í einu.

- Munum að innra hagkerfið er sára lítið.

- Að nánast allt er innflutt.

- Við borgum fyrir þann innflutning með útflutnings tekjum.

- Halli þíðir að landið sjálft safnar skuldum - sem ekki gengur til lengdar!

- Svo rétta spurningin er ekki hvort fyrirtæki geti gleypt kostnaðinn af sveiflum á tekjum af útflutningi -

- heldur frekar hvort Ísland sjálft hefur efni á því!

En gengisfellingar hafa fram að þessu verið auðveldasta og skilvirkasta leiðin við það að snúa útflutningsjöfnuði yfir í hagnað - einmitt vegna þess að þær framkalla raunlækkun kaupmáttar svo að eftirspurn eftir innfluttum varningi minnkar.

- Ef, annar gjaldmiðill er tekinn upp, er þá eina leiðin að framkalla beinar launalækkanir yfir línuna í staðinn - í tilvikum þegar umtalsvert tekjufall verður af útflutningi.

- En, annars ef það tekst ekki, er hætta á samfelldri skuldasöfnun sem er ósjálfbært ástand til lengdar - þjóðargjaldþrot í framhaldi er þá raunveruleg hætta.

- Þeir sem gagnrýna gengisfellingu krónunnar, og þá lífskjaraskerðingu sem varð, leiða alveg hjá sér það, að þá hafði árin á undan verið samfelldur viðskiptahalli í nokkur ár og hagkerfið þegar komið í alvarlega skuldastöðu.

- Þannig, að ef við ímyndum okkur að ekki hefði orðið slík gengisfelling, en ástandið væri óbreitt að öðru leiti, launakjör samtímis hefðu ekki versnað að ráði - þá hefði kaupmáttur haldist svipaður og áður þannig að viðskiptahallinn hefði viðhaldist yfir sama tímabil.

- Þetta hefði orsakað áframhaldandi upphleðslu skulda hagkerfisins. Sem ég treysti mér að fullyrða að hefði ekki getað staðið lengi; þ.e. tiltrú aðila erlendis um að Ísland væri fært um að greiða fyrir sinn innflutning hefði bilað og aðilar hefðu ekki treyst sér að selja hingað nema gegn staðgreiðslu. Í framhaldinu hefði skapast vöruskortur þ.e. minna vöruframboð en eftirspurn. Fyrirtæki í verslun hefðu farið að rúlla í röðum, þegar vörur til þeirra hefðu ekki fengist afgreiddar og sala því hrunið. Hratt vaxandi atvinnuleysi, í stétt verslunarmanna hefði orsakast.

- En, skuldir hagkerfisins eftir hrun - ekki tekið tillit til skulda bankastofnana í þrotameðferð - hlaupa á liðlegum 3. landsframleiðslum. Tiltrú erlendra aðila hefði hrunið mjög hratt, ef viðsnúningur sá sem krónan framkallaði, um viðskiptajöfnuð landsmanna hefði ekki átt sér stað.

- Ég bendi á, að lönd á Evrusvæðinu sem eru í sambærilegum vanda og Ísland, en geta ekki lækkað kostnað með gengisfellingu, eru einmitt núna hvert á fætur öðru að ganga í gegnum slíkann missi á trúverðugleika - sem Ísland hefði nær pottþétt gengið í gegnum á undan þeim ef við hefðum verið í sömu aðstöðu þ.s. okkar vegferð á undan var enn íktari en þeirra.

Það sem ég er að segja er að harður sannleikurinn er sá að Ísland hefur ekki efni á lífskjörum umfram það sem útflutningur stendur undir.

Þetta sést einfaldega á viðskiptajöfnuðinum - þ.e. heildarjöfnuðinum sem inniheldur einnig fjármagnstekjur.

Það sem ég er að segja er að ef innkoman minnkar, verða lífskjör einnig að fylgja með niður!

Svo, í reynd er megintilgangur gengisfellinga að tryggja það að viðskiptajöfnuður landsmanna sé ekki óhagstæður of lengi - en þegar hann er í járnum, hvorki í plús eða mínus er hagkerfið að skaffa þau hámarks lífskjör sem hagkerfið með sjálfbærum hætti ræður við að skaffa.

Því miður vegna skulda, er nauðsynlegt að hann sé jákvæður næstu 15 árin eða svo a.m.k. og það að umtalsverðu marki. Sem þíðir, að lífskjör munu yfir það tímabil þurfa að vera lægri en ella gætu þau verið, svo afgangur verði á gjaldeyris framboði til að greiða þær skuldir niður.

Niðurstaða

Því miður er alltof mikill popúlismi ríkjandi í umræðunni um gjaldmiðils mál í dag. En, kaldur veruleikinn er sá, að Ísland sem heild hefur ekki efni á því til lengdar að búa við viðskiptahalla.

Einungis tvær leiðir eru til, svo viðskiptahalla verði útrýmt, þ.e. að lækka lífskjör eða að auka tekjur hagkerfisins með snöggum hætti.

Vandi er að ef menn eru svo óheppnir, að heimskreppa hefur skollið á, þá yfirleitt þrengist mjög um möguleika um það að skaffa viðbótar tekjur með snöggum hætti þ.s. erlendir fjárfestar halda að sér höndum meðan óvissuástand varir. Rætt hefur verið um að auka fiskveiðar, sem er fræðilega möguleg leið til að snöggauka tekjur - svo fremi sem menn trúa þeim sem segja slíkt óhætt. Álver þau sem starfa hér, eru á fullum dampi þegar og geta ekki skaffað meir. Nýir atvinnuvegir, spretta ekki upp sem gorkúlur á engum tíma.

Svo, ef ekki er til staðar nein fær leið til að skaffa miklar viðbótartekjur með litlum fyrirvara - þá er aðeins í boði það að lækka lífskjör.

Þetta vilja popúlistarnir í umræðunni ekki meðtaka og saka þá sem benda á einfaldar grunnstaðreyndir um grimmd og miskunnarleysi - en, hinn valkosturinn í boði að stinga hausnum í sandinn, skilar einfaldlega verri niðurstöðu og það einmitt fyrir almenning þ.e. áframhaldandi upphleðsla skulda fyrir hagkerfi sem þegar er orðið hættulega skuldum vafið, þannig að gjaldþrot er þá fullkomlega óumflýjanlegt sem þá leiðir til enn verri lífskjaraskerðingar er stjórnlaust hrun hefst.

Punkturinn er sá, að grimmdin felst ekki í því að bregðast við aðstæðum, gera þ.s. skilvirkast er í því að takmarka tjónið og flýta fyrir viðsnúningi hagkerfisins; heldur í því að skeita að sköpuðu og ljúga því að fólki að það geti lifað um efni fram áfram, leiða svo allt í þrot.

Spurningin er þá hvernig þeirri stýringu sem Ísland þarf á að halda verður best við komið?

Fram að þessu, hefur gengisfelling verið mjög virk leið til þess, að framkalla þá stýringu þ.s. hún með einu pennastriki raunverðfellir laun þvert yfir línuna í landinu - þá minnkar eftirspurn um leið og viðskiptajöfnuður batnar.

En, einmitt vegna þess að Ísland er míkróhagkerfi sem nánast allt flytur inn, sem engin leið er að breita, hefur fábreyttann útflutning - þá er viðskiptajöfnuður mjög viðkvæmur fyrir verðsveiflum erlendis á þeim þáttum sem afla okkur tekna.

Þessum sveiflum er ekki unnt að útríma. Þær verða ennþá fyrir hendi, þó svo annar gjaldmiðill væri tekinn upp.

Ef við skoðum vegferð landa í vandræðum eins og Spánar - Portúgals, sem dæmi. Þá er það einmitt þau vandræði, að þeim löndum hefur ekki tekist síðan kreppan skall á fyrir 2 og hálfu ári að minnka að ráði þann viðskiptahalla sem þau hafa haft nær allan umliðinn áratug, sem er að valda hruni á trúverðugleika fjárfesta gagnvart þeim hagkerfum.

Þessum tveim löndum, hefur ekki enn tekist 2. og hálfu ári síðan, að framkalla sambærilegann viðsnúning þeim sem framkallaðist á Íslandi í einu vetfangi er gengið féll um árið.

Þetta skiptir mjög - mjög miklu máli, því ef Ísland væri í sömu aðstöðu, að takast ekki að umpóla viðskiptajöfnuði, væri ekki til staðar sú aukna bjartsýni um horfur Íslands sem ríkt hefur upp á síðkastið. Þvert á móti hefðum við verið fyrsta landið til að fara í þrot.

En í dag, einmitt vegna þess umsnúnings á viðskiptajöfnuðinum er varð, hafa tekjur landsmanna verið að duga og gott betur sbr. nýjar upplýsingar um hagnað af viðskiptum landsmanna upp á rýflega 100 ma.kr. á síðustum 11 mánuðum. Ef í staðinn, skuldir hefðu hækkað um rúmlega 100 ma. yfir sama tímabil? Um mörg hundruð ma. síðan kreppan hófst? Þið sjáið hvað ég á við!

Þrátt fyrir þetta, er ekki enn öruggt, að þær umframtekjur séu samt nægar þegar lengra er litið, og þarf að greiða af lánum lánum frá AGS prógramminu. En, án afgangs er það pottþétt ekki mögulegt!

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 22:58 | Slóð | Facebook | Athugasemdir (0)

8.1.2011 | 19:12

Seðlabanki Sviss hafnar noktun ríkisskuldabréfa Portúgals sem veða í viðskiptum! Alvarlegt áfall fyrir Portúgal!

Tilkynning Svissneska Seðlabankans á föstudag sl., er mjög alvarlegt áfall fyrir Portúgal, sem nú hefur verið sett á sama bás og bréf Írlands ásamt bréfum Grikklands.

En, þetta kemur í kjölfar þess að lánstraust Portúgals hefur nú á stuttum tíma verið fellt tvisvar, síðast í desember af helstu matsfyrirtækjum.

En tilkynning svissneska seðlabankans, framkallaði mikinn óróa á mörkuðum á föstudag, þ.s. bréf Portúgals lækkuðu í verði þrátt fyrir að Seðlabanki Evrópu keypti á móti fyrir prentaðar Evrur mikið magn þeirra.

Samtímis féllu hlutabréf helstu portúgalskra banka, í helstu kauphöllum Evrópu.

Ég bendi á, að hjá Spánverjum falla einnig mikið magn skuldabréfa á gjalddaga í apríl nk. - reyndar er apríl nk. þegar mesta magn skuldabréf bæði hjá spænska ríkinu og spænskum bönkum falla á gjalddaga. - Reikna má því einnig með því, að spenna markaða gagnvart Spáni fari hratt vaxandi fyrstu mánuði þessa árs.

SNB refuses Portuguese bonds as security :"The Swiss National Bank confirmed on Friday that it had stopped accepting Portuguese government securities as collateral for repurchase (repo) agreements, adding Lisbon to Dublin among the eurozone governments on its ineligible list." - "The decision to exclude both countries follows steep downgrades of Portuguese and Irish debt and was based on the Swiss central bank’s strict, but highly transparent, acceptance criteria."

Fitch lowers Portugal’s credit rating :"Fitch said it was downgrading Portugal’s long-term government debt rating from AA- to A+ and its short-term debt from F1+ to F1. The ratings were also placed on “negative outlook”, meaning Fitch may downgrade them again in the next 12 to 18 months."

Fears for Portugal grow as debt costs soar :"Portuguese equities and bonds tumbled on Friday, forcing the European Central Bank to intervene to steady the markets as investor fears rose about the ability of Lisbon to fund its public debt." - "One banker said: “Everything is coming to a head in Portugal. The bond markets will push yields higher and higher until they are forced into the casualty unit.” "-"Portuguese 10-year bond yields closed at 7.14 per cent amid worries that it will struggle to refinance €9.5bn of debt maturing in April and June. Significantly, Lisbon officials have said 10-year yields above 7 per cent are not sustainable. Traders said the ECB was buying Portuguese bonds on Friday to prevent a steeper sell-off." - ""Portugal’s announcement this week that it will issue its first bonds of the year next Wednesday is seen as a key moment for Lisbon. If the government has to pay high yields, then many investors say Lisbon will have to seek support."

Niðurstaða

Klárlega, er krýsan á Evrusvæðinu í fullum gangi.

Ég spái því, að apríl ef ekki fyrr þá nái spenna hámarki. Þá líklega lendi bæði Spánn og Portúgal í greiðsluvandræðum, ef ekki fyrr.

Þá þarf að skoða hvað er að koma fyrir skuldabréf Ítalíu. En, ef Ítalía lýtur þá út með þeim hætti, að Ítalía muni fylgja eftir skömmu seinna; þá mun það til mikilla muna minnka lýkur þess, að björgunaráætlun á vegum ESB geti verið hrint í framkvæmd.

En skuldir Ítalíu kvá vera þær 4. hæstu í heimi í absolút skilningi. Þ.e. stærri pakki en skuldir Írlands, Grikklands, Spánar og Portúgals - samanlagt. Þ.e. talið víst að ekki sé unnt að bjarga málum, ef Ítalía er einnig við það að falla!

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 19:15 | Slóð | Facebook | Athugasemdir (0)

7.1.2011 | 20:00

Ný markmiðssetning ríkisstjórnar kallar á þörf fyrir dramatískan hagvöxt árin til 2020. Er það líklegt?

Ríkisstjórnin er kynnti í dag markmiðssetningu til 2020, sem virðast merkilegt nokk miðast við svokölluð "convergence criteria" ESB þ.e. inngöngu skilyrði í myntbandalag Evrópu. Þannig, að sú nýja áætlun inniber þá stefnumörkun, að ná þeim áfanga það ár að uppfylla skilyrðin um Evruna.

- Að skuldir ríkissjóðs verði ekki hærri en 60% af landsframleiðslu árið 2020.