Bloggfærslur mánaðarins, ágúst 2010

15.8.2010 | 16:02

Hvort er betra að vera með Evru eða krónu?

En, síðan hafa tilteknir lykilatburðir breitt minni skoðun. Koma nóbelsverðlaunahafans Joseph Eugene Stiglitz til okkar lands og hans ráðgjöf til okkar ásamt röksemdafærslu, sem ég hef ákveðið að taka mikið mark á, þess efnis að rétt væri fyrir okkur að halda krónunni.

Hlustið á Stiglitz: Stiglitz í Háskóla Íslands, fyrirspurnartími ásamt öðrum hagfr.

Seinni megin atburðurinn, er atburðarásin í Evrópu sem hófst snemma á þessu ári, þ.e. hrun Evrunnar og sú niðurstaða að fj. ríkja Evrópu stendur frammi fyrir mjög alvarlegu kreppu ástandi ásamt gríðarlega erfiðri skuldastöðu, er síðan víxlverkar við slakar forsendur til hagvaxtar.

Eftir lestur fj. hagfræðigreininga á því ástandi, bakgrunni þess ástands og líklegum framtíðarhorfum þeirra ríkja. Einnig hafandi í huga að mörg þau hagstjórnarmistök er gerð voru í þeim ríkjum Evrusvæðis er teljast til jaðarríkja þess koma okkur íslendingum mjög kunnuglega fyrir sjónir, hefur auk þessa sýnt mér fram á að Evruaðild feli ekki í sér nokkra vernd gegn klassískum innlendum hagstjórnarmistökum auk þess að slæmar hagvaxtarhorfur fyrir þau ríki sýna fram á að aðlögunin framundan fyrir þau muni taka lengri tíma og verða kostnaðarsamari fyrir þau að hluta til vegna þess að þau eru með Evru en ekki eigin gjaldmiðil.

Þannig að niðurstaða mín eftir miklar pælingar er að þrátt fyrir alla sína galla, að þrátt fyrir galla innlendrar hagstj. sé skárra að halda áfram með krónu - reyndar er mín niðurstaða að halda áfram með krónu minnki samaborið við það að taka upp Evru afleiðingar innlendrar efnahags óstjórnar.

Þessi færsla er framhald af umræðu í fyrri færslu:

Sjá einnig umfjöllun mína um stöðu Írlands: Skoðum stöðu Írlands skv. Júlí skýrslu AGS - en, kreppan á Írlandi er að mjög mörgu leiti spegilmynd íslensku kreppunnar. En, Írland er aðili að ESB og hefur Evru!

Finnur Hrafn Jónsson - Við erum þó sammála um lélega frammistöðu íslenskra stjórnmálamanna í hagstjórn. Hvað er þá til ráða?

Finnur - eina leiðin til að losna við innlend stjórnmál úr myndinni, væri ef Íslandi væri með þráðbeinum hætti, stjórnað eins og héraði innan annars ríkis.

Við þurfum að breikka okkar útflutning. Hækka tæknistig hans. Auk þess að það þarf að eiga sér stað umbylting á stjórnunarháttum.

Ég sé enga skemmri skírn á þessu í gegnum ESB aðild eða Evru aðild.

Finnur Hrafn Jónsson,- "Ég veit að það er alveg skelfileg tilhugsun fyrir ýmsa stjórnmálamenn að geta ekki hringt í Seðlabankann og beðið hann að prenta meiri peninga þegar þeir eru búnir að eyða um efni fram. Evran mynda skapa þann aga sem þessir menn þurfa."

Það héldu menn einnig þegar Evrunni var komið á fót, þ.e. að þörfin væri með svo augljósum hætti brýn fyrir hagkerfi Evrulanda til að nálgast sbr. "convergence" að sú ályktun var dregin, að slíkt myndi líklega eiga sér stað.

En áður en Evrunni var formlega komið á fót, benti fj. hagfræðinga á, að evruland væri ekki náttúrulegt gjaldmiðilssvæði "natural currency area" sem enginn dróg í efa, en fullyrt var á móti, að löndin myndu stýra sér í þá átt, að smám saman myndu löndin nálgast. Fátækari lönd myndu hamast við að þróa sig. Önnur lönd, taka bestu löndin um hagstj. sem fyrirmynd, o.s.frv.

- Þetta varð ekki!

Þvert á móti alveg með sama hætti og innlend pólitík hér myndi gera, þá gleymdust þessi markmið - lágir vextir íttu undir hagvöxt. Aðgangur að ódýru lánsfé - en löndin öll fengu lán á svipuðum vöxtum, gerði það einnig. Smám saman skapaðist veislustemming.

Löndin veittu því litla athygli þegar launahækkanir og aðrar innlendra kostnaðarhækkanir orsökuðu það að dróg úr eigin útflutningi og viðskiptahalli skapaðist. Ekki veittu þau því heldur athygli þegar lágir vextir héldu áfram að magna veisluna í hærri hæðir, og klárt er að bóluhagkerfi sköpuðust í nokkrum löndum, þ.e. Eystasaltslöndum, Spáni, Írlandi og Úngveralandi.

Þ.s. eins og hér, bóluhagkerfin sköpuðu mikla veltuskatta, þá uggðu hagstýrendur ekkert að sér, velferðarkerfi blésu út en samt var afgangur af fjárlögum og skuldir ríkissjóðs fóru lækkandi.

Síðan alveg eins og hér, þegar blaðan sprakk - kemur í ljós að fyrirtæki eru ofurskuldug, heimili það einnig, ríkissjóðir eru reknir í dag með miklum halla og skuldir þeirra hafa blásið út vegna kostnaðar við það að koma í veg fyrir hrun bankakerfis (á Írlandi er sá kostnaður hvorki meira né minna en 3. landsframleiðslur) - og útlit er fyrir þ.s. innlendur kostnaður virðist einungis lækka treglega að öll þessi lönd standi frammi fyrir verðhjöðnun ásamt hagkerfisstöðnun í fj. ára. Atvinnuleysi er orðið gríðarlega mikið og fer vaxandi - sbr. 17% skv. áliti AGS á Írlandi.

Sko - miðað við þessa afrekaskrá innlendra stjórnmála í fjölmörgum ríkjum Evrópu, það að þau lærðu ekki af reynslunni, þ.s. átti að gerast gerðist ekki heldur fóru mál í þveröfuga átt, segir mér þ.s. ég trúi ekki á að okkar stjórnmálamenn myndu vera skynsamari, þé er það mín niðurstaða - mín skoðun, eftri miklar pælingar, að Íslendingar myndu endurtaka klúðursvegferð jaðarríkja ESB nokkurn veginn 100%.

Þ.e. einnig mín niðurstaða, að afleiðingar þeirra klúðra líklegar til að vera verri og meira langvarandi en hérlendis, einmitt vegna þess að með eigin gjaldmiðil, er auðveldara að framkvæma aölögun hagkerfisins, en ef þú starfar með annan gjaldmiðil en eigin.

Finnur Hrafn Jónsson - Ef okkur tækist ekki að halda í við vaxandi framleiðni og samkeppnishæfni Þjóðverja og sterkri evru sem því fylgir yrðum við einfaldlega að sætta okkur við lækkandi laun í evrum sem því næmi. Það er ekkert flókið. Það er hins vegar smávægileg aðlögun miðað við þær hremmingar sem fylgja íslensku krónunni.

Ég skal vitna í smávegis sem ég tek mikið mark á til stuðnings þeirri niðurstöðu:

Bank of International Settlements Quarterly Review - June 2010

Nánar tiltekið undirkaflann "Currency collapses and output dynamics: a long-run perspective"

Sá kafli fjallar akkúrat um efnahagslegar afleiðingar stórfellds gengisfalls, á grunni samanburðarfræði í alþjóðlegu samhengi, og þá skv. mati á reynslunni af slíku gengisfalli.

- "This article presents new evidence on the relationship between currency collapses,,,and real GDP."

- "The analysis is based on nearly 50 years of data covering 108 emerging and developing economies."

- "...we identify a total of 79 episodes (Table 1). The threshold for a depreciation to qualify as a currency collapse is around 22%..."

Helstu niðurstöður:

- "We find that output growth slows several years before a currency collapse, resulting in

sizeable permanent losses in the level of output."

- "On average, real GDP is around 6% lower three years after the event than it would have been otherwise."

- "However, these losses tend to materialise before the currency collapse."

- "This means that the economic costs do not arise from the depreciation per se but rather reflect other factors."

- "Quite on the contrary, depreciation itself actually has a positive effect on output."

- Growth tends to pick up in the year of the collapse and accelerate afterwards.

- Growth rates a year to three years after the episode are on average well above those one or two years prior to the event.

- Niðurstaðan er að gengisfellingar séu almennt séð gagnlegar. Þ.e. skjótasta aðferðin fyrir hagkerfi að ná sér, eftir stórt efnahagsklúður. Taktu eftir að þeir fundu 79 samanburðarhæf dæmi. Þ.e. nægilegur fj. til að fylgnisstölur séu marktækar.

- Vandinn sé ekki þær sjálfar, heldur atburðarásin á undan sem sé raunveruleg orsök þeirra, þ.e. sjálft efnahagsklúðrið.

- En röð atburða sé alltaf sú, að gengisfelling komi til sem afleiðing einhvers konar efnahags klúðurs, - þannig að gengisfelling sé byrtingarmynd eða nánar tiltekið sjúkdómseinkenni undirliggjandi sjúkdóms, sem sé gölluð hagstjórn.

- Þannig að það sé röng greining, að kenna gjaldmiðlinum um - og þannig að halda, að með því að skipta honum út fyrir annan, þá sé vandinn farinn. Þvert á móti tel ég, að reynsla jaðarríkja Evrópu sýni og sanni, að annar gjaldmiðill sé engin undankoma frá afleiðingum efnahagsklúðra. Helsti munurinn er sá, að ekki með eigin gjaldmiðil verði alögun erfiðari og tafasmari - og því kostnaðarsamari fyrir hagkerfið.

Eins og þú sérð af upplýsingum er ég sýndi þér, þá varð það það ekki þannig að hagkerfi Evrópu nálguðust. Þvert á móti fjarlægðust hagkerfin í stað þess að ríkin myndu vinna að því að draga úr ójafnvægi þá fór það þvert á móti í aukana.

Flest bendir til að innlend pólitík í löndum ESB hafi verið fullt eins sofandi og pólitík hér, sem dæmi þá tók það forsætisráðherra Spánar fleiri mánuði að viðurkenna að kreppa væri skollin á. Innan ESB var þvert á móti eins og hérlendis, veislustemming. Eins og hérlendis, fannst fólki að það væri komið með formúlu að fullkomnu lífi - hlutir myndu vera góðir héreftir.

Alveg eins og hér, var almenningur - stjv. - fyrirtæki - meira að segja fjárfestar (en alveg fram að kreppu var sáralítill munur á vaxtakröfu fyrir Grikkland og Þýskaland þó gæðamunur á stj.sýslu og hagstj. væri mikill), að því er best virðist, sofandi fyrir hættunni að veislan gæti ekki gengið endalaust.

Þetta er þ.s. ég hef tekið eftir þegar ég hef verið að lesa greinar eftir fólk, að þ.e. ótrúlega margt svipað með kreppunum í löndum S-Evrópu og öðrum jaðarríkjum ESB og hérlendis.

Þetta segir mér, að ESB aðild meira að segja að Evru, sé engin vörn gegn ísl. efnahagsklúðrum.

Þá er fyrst og fremst spurningin hvort er skárra að hafa eigin gjaldmiðil, eða erlendan - gerandi ráð fyrir að dæmigerð klúður haldi áfram eftir sem áður. Ég var 2008 eftir hrunið þeirrar skoðunar, að sniðugt geti verið að taka einhliða upp Evru eða Dollar, eða jafnvel Norska krónu.

En, eftir lestur fjölmargra blaða og hagfræðigreina um vandræði- og orsök vandræða jaðarríkja Evrusvæðisins; þá hef ég komist að þeirri niðurstöðu, að þrátt fyrir alla sína galla, sé samt skárra í samanburði við að hafa hana ekki, að búa áfram við krónuna.

- Ég vil meina, að það sé vegna þess, að efnahagslega afleiðingar þess að klúðra, séu minna slæmar ef við búum áfram við krónu.

- Ég treysti mér ekki til annars en að gera ráð fyrir að klúður haldi áfram eftir sem áður. Þannig að fyrirkomulag, þarf að vera þ.s. lágmarkar kostnað af klúðrum.

- Mín niðurstaða eftir mikla umhugsun og lestur, sé að það sé þrátt fyrir allt, áframhaldandi króna.

Punkturinn er að hlutirnir virka ekki í raunheiminum eins og þær ættu að gera. Hafðu í huga hvers konar aga þyrfti að viðhafa hér innanlands - mundu auk þessa hvaða viðbrögð ummæli félagsmálaráðherra fyrr á árinu fengu er hann sagði engar forsendur fyrir launahækkunum, en til að Evuaðild gangi upp þá þarf eftirfarandi:

- Hafa Þýskaland sem viðmið um hagstj. og innlendan kostnað.

- Allir verða að spila með öllum stundum, þ.e. félög á vinnumarkaði, stjórnvöld, vinnuveitendur, sveitarfélög. Við erum að tala um aga sem aldei hefur verið til hér á landi nokkru sinni.

- Ég hef enga trú á að innlend stjm. né almenningur, sé líklegur til að geta auðsýnt aga af þessum standard. Þ.e. einmitt vegna þess, að ég hef ekki þá trú, að ég vil frekar að við höldum krónunni.

- Miðað við að fjölmörg ríki Evrópu klúðruðu því að viðhafa nægilega agaða stjórnun, sem sýnir að vandamálið er raunverulega erfitt úrlausnar, og að ég hef ekki trú á að okkar fólk sé betra en hin erlendu klúðurhæsn, þá virkilega held ég að Ísland myndi endurtaka klúðursvegferð jaðarríkja Evrópu, ef það fengi tækifæri til.

- Með Evru, væri niðurstaðan enn dýpri og meira langvarandi kreppa, þ.s. efnahagleg aðlögun með verðhjöðnun er mun tafasmari aðferð til aðlögunar. Þ.e. einmitt töfin er veldur meiri kostnaði.

Í samanburði hefur það kost að búa við krónu, vegna þess að þ.e. minna skaðlegt fyrir hagkerfi að taka snöggt verðbólguskot eftir gengisfellingu heldur en nokkur ár af verðhjöðnun og stöðnun yfir sama tímabil. Þ.e. þ.s. Írland og S-Evrópa virðast ætla að ganga í gegnum.

Finnur Hrafn Jónsson - Ég sé einfaldlega ekki vandamál í því að hagstjórnartækjum stjórnvalda sé fækkað. Vandi Íslendinga hefur einmitt falist í of miklum og heimskulegum inngripum stjórnvalda í efnahagslífið.

Sko, ef þú fækkar hagstjórnartækjum þá þurfa önnur að vega upp á móti og spurning hvort þau geta það?

Klassísk jafnvægisstjórnun er að beita öllum tækjunum í tólakistunni:

- Vextir, þú hækkar þá ef þ.e. innlend umframeftirspurn. Vextir eru góð aðferð til þess.

- Skattar geta að einhverju leiti gengt sama hlutverki. Þú getur beitt skattahækkunum til að reyna að hægja á hagkerfi, sem er að vaxa um of.

En heppilegast er að beita hvoru tveggja, því ef þú hefur bara annað þá þarftu mjög háar hækkanir. Það getur skapað sjálfstæð vandamál. Enn verra, er ef eitt tækið er að gera einn hlut á meðan hitt tækið er að gera annan hlut.

Ísland er dæmi um þetta, en þá hækkaði Seðlabankinn vexti hvað eftir annað, en á sama tíma voru stjv. að lækka skatta og auk þessa að auka framkvæmdir.

Í Evrópu, þá var í raun og veru sami hluturinn í gangi, þ.e. fyrir jaðarríki voru vextir í reynd of lágir, á sama tíma magnaði stöðugur aðgangur að ódýru lánsfé enn meir upp ástandið - þannig að hvort tveggja ódýra lánsféð og lágir vextir voru að kynda undir og vega á móti tilraunum stjv. til mótvægis með öðrum aðferðum. Á Írlandi má vera að raunvextir á tímabili hafi verið neikvæðir.

- Til að vega á móti hefði því þurft mjög dramatískar skattahækkanir og á sama tíma mjög dramatískan niðurskurð á framkvæmdum ríkis og sveitarfélaga.

Ég geri ráð fyrir að eins og hér, séu aðilar vinnumarkaðar ekki að spila með heldur þvert á móti séu launahækkanir of miklar, fjárfestingar of miklar, o.s.frv. Þannig að hallt í senn, sé of lágt vaxtastig Evru að magna þenslu og aðilar vinnumarkaðar á sama tíma séu einnig að því að kynda undir og að auki ódýrt lánsfé.

- Þannig, þá þarf mjög - mjög íkta aðgerð til mótvægis með þeim stjórntækjum sem eftir eru.

Ef þú ert með eigin gjaldmiðil, þá hefur þú auk þessa tækifæri til að láta gjaldmiðilinn hækka í verðgildi - sem er einn möguleikinn, en það hefur einnig marga galla. En, það þjónar fyrst og fremst því hlutverki að auka kostnað fyrirtækja svo þau hafi síður efni á nýjum fjárfestingum. Á móti, eykst innlendur kaupmáttur er vinnur gegn öðrum markmiðum.

- Möguleikinn til að stýra vaxtastigi felur í sér, að þú getur gert lánsfé dýrt og þannig notað þann þátt til að bremsa af, svo að það fækki þeim er fjármagni neyslu með lánsfé og einnig að framkvæmdum fyrir lánsfé fækki. Að auki, hækkun vaxtagjalda minnkar eyðslu og framkvæmdir/fjárfestingar allra þeirra er skulda.

- Punkturinn, með því að dreifa álaginu á fleiri hagstjórnartæki er líklegra að þú getir náð því fram sem þú ætlar þér. - þá gerir maður ráð fyrir hæfum stjórnendum.

- Ef þú fækkar stjórntækjum - þá minnkar þú líkur á árangri, auk þess að ef þættir er þú getur ekki stýrt lengur vinna í hina áttina þá minnkar það einnig líkur á árgangri með þau tæki er þú átt eftir.

Þitt svar er of ódýrt, að fækkun hagstjórnartækja sé ekki vandamál eitt og sér.

Þvert á móti, getur það einmitt verið hlutaskýring þess hvers vegna fjölda aðildarríkja Evru tókst ekki að halda aftur af sínum hagkerfum þegar lágir vextir Evrunnar einmitt hvöttu til hagvaxtar og unnu því gegn þeim tækjum er eftir voru.

Finnur Hrafn Jónsson - Ef innlendur kostnaður hækkar of mikið, verðleggja menn sig einfaldlega út af markaðnum. Með evrunni eiga menn að vita lækkandi gengi krónu leysir þá ekki úr snörunni. Markaðurinn verður fljótur að sigta þá út sem fatta þetta ekki.

Einmitt. Þú ert nú áhorfandi af afleiðingum þess í jaðarríkjum ESB og Evrusvæðisins.

Þú getur einfaldlega ímyndað þér að Ísland sé Írland með 17% atvinnuleysi og yfirstandandi verðhjöðnun og skv. AGS áfram með verðhjöðnun næstu ár, ásamt því að verðhjöðnunin dregur úr hagvaxtargetu meðan hún stendur yfir, auk þess að Írland þarf að halda áfram að skera niður ríkisútjgöld sem einnig dregur úr getu til hagvaxtar.

Eða, Spánn með cirka 20% atvinnuleysi og vaxandi, spáð að sé á leið í verðhjöðnun hún þegar hafin skv. nýjustu fréttum, talið að sú verðhjöðnun muni standa yfir um töluverðann tíma, einnig þar mun verðhjöðnun hafa sömu afleiðingar þ.e. draga úr getu til hagvaxtar, það sama mun niðurskurður sem gera.

Þvert á móti fremur kæruleysisleg orð þín, virðist ekkert benda til að sú aðlögun verði hröð. Þvert á móti er útlit fyrir að alögunin verði tafsöm og muni verða hlutaskýring þess, að næstu árin verði hagvaxtargeta þeirra landa mjög sennilega tímabundið mjög samankreppt.

Hvað getum við þá gert?

Við höfum ekkert betra val, en að læra af reynslunni. Að læra að stjórna okkur betur. Það eru líka fleiri vandamál til staðar fyrir okkar hagkerfi en léleg hagstjórn.

Hluti af hagstjórnarvanda Íslands er einnig sá að okkar hagkerfi er frumstætt. Það hefur innbyggða sveiflutíðni sem verður áfram viðloðandi hvernig sem annars fer.

- Leiðin, til að minnka þær sveiflur, er að breyta sveiflutíðni sjálfs hagkerfisins - sem þá gerir einnig krónuna stöðugari - reyndar mun það einnig skapa þau hliðaráhrif að gera það auðveldara að búa við annan gjaldmiðil en krónu.

Hverskonar framleiðsluhagkerfi, þrifust best innan Evrunnar?

Þetta þarf aðeins að skoða gagnrýnum augum, þ.e. fyrir hvaða hagkerfi Evran hefur virkað hvað best - þ.e. hagkerfi sem selja dýra hátækni vöru fyrir mikinn pening per tonn.

Af hverju er það atriði? Þ.e. vegna þess, að ef þú færð mikinn virðisauka fyrir þinn útflutning, þ.e. varan á endanum verður mjög mikið verðmætari en þ.s. fer í hana af hráefnum, þá skiptir sjálft verðið á gjaldmiðlinum ekki lengur höfuðmáli fyrir þinn útflutning þ.e. samkeppnishæfni hans, einmitt vegna þess að verðið á gjaldmiðlinum er þá svo lítill hluti heildarverðmætaaukningar hráefnanna.

Þannig, að þá ber þitt framleiðsluhagkerfi dýran gjaldmiðil og það án vandkvæða.

Íslenska framleiðsluhagkerfið er mjög viðkvæmt fyrir kostnaðarhækkunum!

Þ.e. aftur á móti mjög klárt, oftlega sannað með dæmum þ.s. krónan hækkar og útflutningi hnignar - innflutningur verður meiri að verðmætum; að ísl. framleiðsluhagkerfið er mjög viðkvæmt fyrir verðinu á gjaldmiðlinum.

- Höfum í huga, að í stað þess að okkar aðalútflutningur sé dýr tæki og aðrar hátæknivörur, er hann ferskfiskur að mestu óunninn og ál (þ.e. ekki vörur úr áli) - svo höfum við ferðamenn.

- Þ.s. ég er að reyna að segj, er að frumstæði okkar framleiðsluhagkerfis sé sjálfstætt vandamál burtséð frá vanda innlendrar hagstjórnar, en það má einnig sjá á vanda S-Evrópu að hluti af þeirra vanda við það að búa við Evru er einmitt að þeirra framleiðsluhagkerfi eru viðkvæm fyrir verðinu á gjaldmiðlinum af sömu ástæðum og það innlenda er það.

En, hluta-ástæða þess að framleiðsluhagkerfum margra Evru-ríkja hnignaði undir Evrunni, er mjög sennilega vegna þess að hún hækkaði í verði jafnt og stöðugt umliðinn áratug - en útflutningur einkum landa S-Evrópu er á mun lægra virðisaukastigi verðmætalega en t.d. útflutningur Þýskalands.

Þetta er atriði sem þarf að skoða af mikilli alvöru!

Niðurstaða

Þannig, að minn lærdómur af krísunni í Evrópu tengdri Evrunni, er sá að þrátt fyrir alla galla - sem ég þekki alla með tölu - sé enn meira gallað fyrir okkur, að búa við annan gjaldmiðil en krónu; svo lengi sem okkar framleiðsluhagkerfi er hvort tveggja í senn einhæft og á lágu tæknistigi.

Við getum hugsanlega haft þ.s. langtímamarkmið, að taka upp annan gjaldmiðil - sem við ráðum ekki yfir - t.d. 20 ára plan.

- Það þarf að hefja allsherjar og langtímaátak, til að bæta framleiðsluhagkerfið.

- Það gengur ekki lengur, að hafa framleiðsluhagkerfið sambærilegt við S-Evrópu og á sama tíma reyna að halda uppi sama þjónustustigi og á Norðurlöndum.

- Ég er hræddur um, að við verðum að færa þjónustustig niður á það plan sem framleiðsluhagkerfið í reynd stendur undir - og síðan gera það að langtímaplani svona 20 ára plani, að komast til baka.

En sennilega verður þetta þó ekki stærsti þröskuldurinn - innlend stjórnmál verða sennilega sá versti af þeim öllum.

Okkar leið verður einfaldega að vera sú, að bæta okkar eigin stjórnun - þ.s. við losnum ekki undan göllum innlendrar stjórnunar með neinum hætti nema með því að tilheyra öðru ríki t.s. Noregi, eins og hvert annað hérað, og ekkert slíkt er í boði, þá er eina leiðin - fær/ófær - að bæta eigin stjórnun.

Það má vera að til þurfi að koma einhvers konar flauelsbylting - nýtt flokkakerfi - nýtt lýveldi með mjög mikilli endurskipulagningu.

- Það kemur til greina finnst mér, að banna einfaldlega að ríkið sé rekið með halla.

- Það kemur einnig til greina finnst mér, að bannað sé að skuldir ríkis og sveitarfélaga fari umfram ákveðið hlutfall.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 16:04 | Slóð | Facebook | Athugasemdir (7)

Stjórnmál og samfélag | Breytt s.d. kl. 16:04 | Slóð | Facebook | Athugasemdir (7)

14.8.2010 | 00:46

Stóri vandinn við það að búa við Evruna er að vera innan sama gjaldmiðils og Þýskaland. Þýskaland er ofurhagkerfi Evrópu alveg í sérklassa út af fyrir sig!

Saga Evrunnar umliðinn áratug virðist vera sú, að hin löndin standast ekki samkeppnina innan sama gjaldmiðils við þýska ofurhagkerfið þannig að þeirra hagkerfi láta undan síga á meðan þýska hagkerfið græðir á tá og fingri.

Það ástand framkallar síðan ójafnvægi, þ.s. viðskiptaófjöfnuður myndast milli hinna landanna og Þýskalands, er vex og vex, og þ.s. allur þessi mikli innflutningur þýskra vara kostar eitthvað, þá verða hin löndin stöðugt skuldugari og skuldugari við Þýskaland.

Þetta ferli er ósjálfbært í eðli sínu - og það einnig gerir Þýskaland sífell valdameira, en þegar þú skuldar stöðugt meira og meira einum aðila, þá um leið gefur þú þeim aðila stöðug vaxandi vald yfir þér.

Þannig, hefur þróunin innan Evruhagkerfisins ekki einungis stórlega eflst þýska hagkerfið heldur einnig stórlega eflt völd og áhrif þýskalands innan ESB. Evrópa þ.e. nánar tiltekið Evrusvæðið, virðist á leiðinni með að verða nokkurs konar "Pax Germanicum".

Það áhugaverða er, er síðan að heimshagkerfið er síðan spegilmynd af þessum Evrópska veruleika, en í staðinn fyrir hið evróska ástand þ.s. eitt lönd framleiðir og öll hin kaupa, þá er það eitt einstakt land Bandaríkin sem kaupir að mjög - mjög mikið af fjölda landa er lifa að miklu leiti á hinni gríðalegu kaupgleði íbúa þessa eina lands. Þ.e. auðvitað ef eitthvað er, enn minna stöðugt ástand.

Þ.e. stöðugara að eitt land hafi fjölda mjólkurkúa sbr. Þýskaland vs. hin löndin á Evrusvæðinu, en að ein stór mjólkurkú haldi uppi fjölda annarra sbr. heimshagkerfið.

Ástæðan fyrir þessari hlutfallslegu hnignun hinna landanna á Evrusvæðinu, er eins og ég sagði að samanborið við þýska hagkerfið eru öll hin hagkerfin veikari - minna sterk á svellinu.

Vandinn er sá, að þegar lönd með veikari hagkerfi geta ekki lengur beitt sínum gjaldmiðli til að viðhalda samkepnnishæfni sinni vs. sterkara hagkerfið, þá á ég við með því tryggja að þeirra gjaldmiðill sé alltaf minna virði en gjaldmiðill landsins með sterkara hagkerfið. Þá getu þeirra hagkerfum ekki annað en hnignað jafnt og stöðugt.

Þetta er einmitt þ.s. hefur gerst á umliðnum áratug á Evrusvæðinu! - og kemur í raun og veru engum alvöru hagfræðingi á óvart.

Stóri vandinn við það að búa við Evruna er nánar tiltekið: Hvernig á að viðhalda samkeppnishæfni samanborið við Þýskaland, ef ekki er hægt að fella gengi?

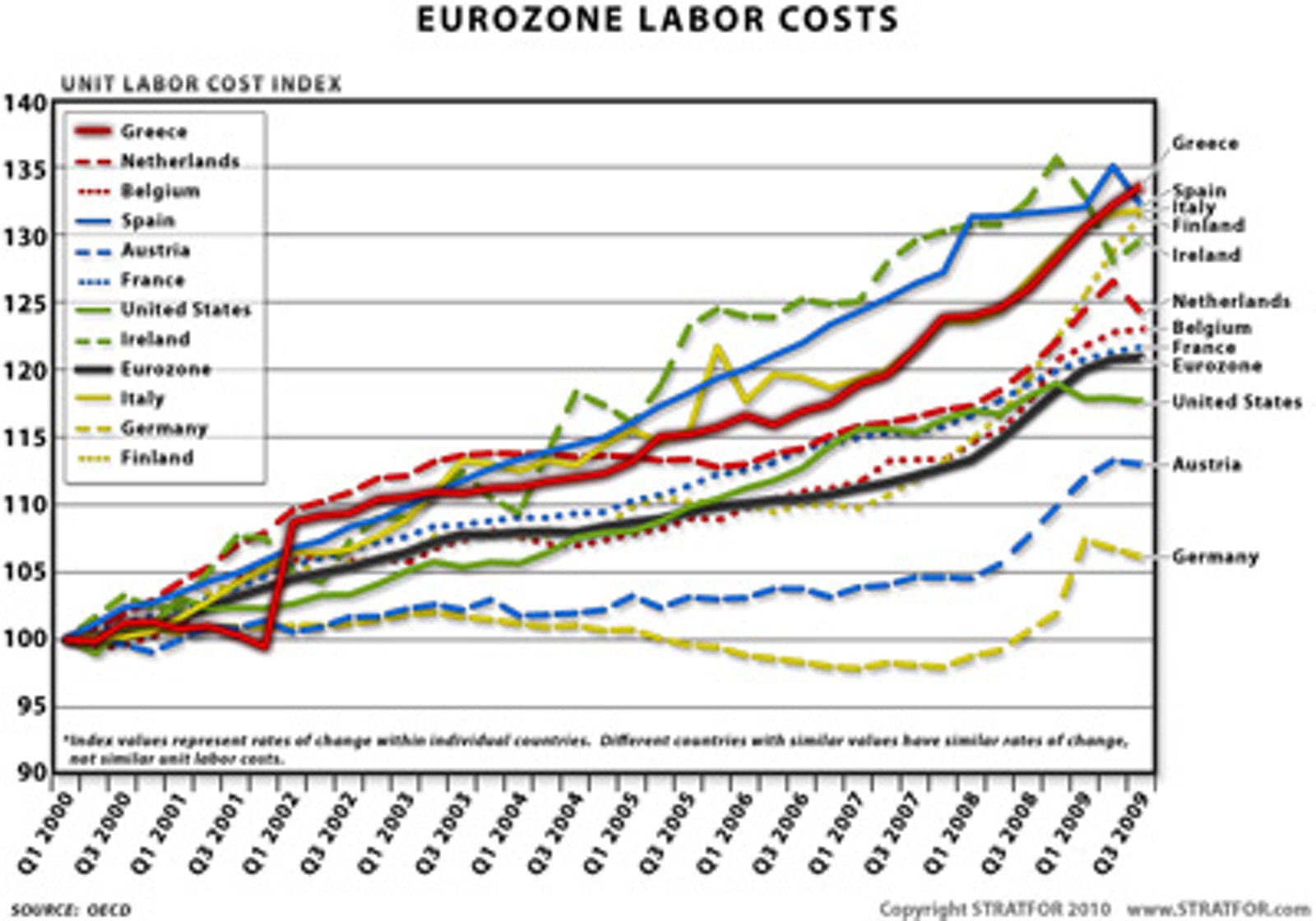

- Næstu 2. myndir sína mjög vel hvað ég er að tala um.

Fyrri myndin sýnir samanburð raungengis innan nokkurra aðildarríkja Evrusvæðis í samanburði við þýskaland.

- Raungengi, er samanburður á verðlagi milli landa, þ.e. öll verð ásamt launum.

Seinni myndin sýnir samanburð á launaþróun milli aðildarlanda Evrusvæðis.

- Eins og klárlega sést þá hnignaði samkeppnishæfni fjölmargra aðildarlanda Evrusvæðis í samanburði við Þýskaland jafnt og þétt á síðasta áratug.

Ég hef spurt fólk þessarar spurningar, ekki síst sannfærða Evrusinna, en engin svör fengið við þeirri spurningu, akkúrat hvernig við eigum að fara að því að viðhalda okkar samkeppnisstöðu ef raunverulega færi svo, að við næðum inn í Evruna?

- Það að fjölda landa tókst ekki að standa sig í stikkinu í beinni samkeppni við þýska ofurhagkerfið, sýnir að þetta er alls ekki spurning út í bláinn.

- Höfum í huga, að ísl. hagstjórn hefur aldrei og þá meina ég aldrei, tekist að koma í veg fyrir jafna og stöðuga hækkun raungengis í ástandi hagvaxtar.

- Þ.e. þ.s. framkallar hina klassísku ísl. hagsveiflu, þ.e. í kjölfar stórrar gengisfellingar fer útflutningshagkerfið aftur á fullan skrið, verðmæti fara á ný að safnast upp í þjóðfélaginu, tímabundið atvinnuleysi smám saman hverfur, launaskrið meðfylgjandi minnkandi atvinnuleysi magnar neyslu sem virkar sem olía á eld hagvaxtarins hraði aukningar eftirspurnar vex þá enn meir, stigmagnandi eftirspurn magnar enn launaskrið og þar með einnig neyslu, - í kringum miðpunktinn er innflutningur að verðmætum orðinn meiri en útflutningur. Cirka um það leiti, fer útflutningsatvinnuvegum að hnigna og útflutningur að dragast saman, en neysluhagkerfið keyrir áfram um nokkurn tíma þangað til að krísa í útflutningshagkerfinu framkallar nýja gengisfellingu.

- Ástæðan fyrir þessu er að hér hefur nánast aldrei verið til staðar raunveruleg hagstjórn eða nægilegur agi innan samfélagsins, til að halda aftur af innlendum kostnaðarhækkunum, svo hægt sé að viðhalda stöðugri samkeppnishæfni útflutningsins.

Sumir segja að vandinn sé krónan vegna þess að hún er alltaf að sveiflast, og allt verði gott þegar við höfum skipt henni út fyrir annan gjaldmiðil, sem ekki sveiflast nærri því eins mikið.

- Þetta er kolskökk greining, ég skal líkja því við að ef ég labba út á ótraustan ís og dett í og verð blautur, þá kenni ég ekki vatninu um að ég varð blautur.

- Það eru undirliggjandi orsakaþættir sem framkalla sveiflur gengis krónunnar - og þó svo við skiptum um gjaldmiðil, verða þeir undirliggjandi orsakaþættir enn til staðar.

- Þessir sömu sumir, virðast halda að hagstjórn verði auðveldari innan Evru, en þvert á móti verður hún miklu mun erfiðari.

- Ef menn hafa vantrú á getu ísl. stjm.manna við það verk að stýra landinu, eiga þeir að hafa enn minni trú á getu þeirra við það að höndla hagstjórn innan Evru en innan krónuhagkerfis.

Ég hef aldrei séð neina alvöru röksemdafærslu fyrir því að betra sé að búa við Evru en krónu!

- Þegar reynt er að rökstyðja, þá virðast menn fyrst og fremst tiltaka að vaxtastig verði lægra.

- Að verðbólga verði að meðaltali lægri.

- Ég hef ekki séð að menn ræði þetta neitt lengra frá hagfræðilegu sjónarmiði.

Einhvern veginn kemst aldrei að, að menn ræði fyrir alvöru, hvernig á að viðhalda samkeppnishæfni okkar útflutnings, þegar við stýrum ekki lengur vöxtum og ekki lengur gengi!

- Þetta er algert grundvallar atriði.

- Það hve mörg lönd hafa feilað í því að viðhalda samkeppnishæfni sinni sbr. Þýskaland, sýnir að þetta vandamál er langt í frá auðvelt.

- Þvert á móti er þetta mjög erfitt hagstjórnarlega séð.

- Þ.e. miklu mun minna erfitt úr að leysa, að einfaldlega að bjarga sér úr klemmu með stórri gengisfellingu - málið dautt í bili.

Það áhugaverða er, að margt af því sama fólki, er vill ólmt taka upp Evru, um leið hefur mjög litla trú á innlendum stjórnmálamönnum, getu þeirra til að stjórna - en samt vilja þeir taka upp fyrirkomulag, þ.s. erfiðleikastig við hagstjórnun er mun hærra!

Þarna vantar klárlega eitthvað upp á skýra hugsun.

- En til að það gangi upp að vera innan Evru, má raungengi ekki hækka umfram hækkun raungengis í Þýskalandi.

- Laun verða hér að vera lægri en í Þýskalandi, sem samsvarar mun á framleiðni per starfsmann.

Þetta eiga ísl. stjm. allt í einu að vera fær um, þó það hafi aldrei í hagkerfissögu Íslands fram að þessu, tekist að viðhalda stöðugu raungengi yfir tímabil að einhverri verulegri lengd.

Ef við endurtökum vegferð þeirra ríkja er glötuðu samkeppnishæfni sinni, þá endurtekur sig þeirra vandamál hérlendis, þ.e. vaxandi halli á viðskiptum við þýskaland sem eins og hjá hinum ríkjunum, mun skila stigvaxandi skuldum einmitt við þýskaland.

Að lokum, kemur hrun og þá eins og í löndum á jaðri Evrusvæðis, er ekki hægt að fella gengi - þannig að í staðinn myndum við fá langvarandi kreppu, atvinnuleysi í mjög háum tölum, samdrátt eða stöðnun um árabil og verðhjöðnun um árabil.

Við myndum dýpka til muna kreppurnar!

Ástandið í Evrópu er einmitt spegilmynd þess ástands er við myndum þá ganga í gegnum!

- Ísland í því samhengi er klárlega jaðarríki - og myndi að flestum líkindum eins og útskýrt að ofan, endurtaka vanda jaðarríkjanna.

German data give euro bloc a lift

But Germany’s stellar performance – a 2.2 per cent rise quarter-on-quarter, equivalent to a rate of 9.1 per cent a year – stood in sharp contrast to sluggish performance of countries such as Italy, Spain and Greece.

"The economic prospects for the eurozone as a whole are surely not as rosy as the second quarter numbers suggest,” warned Nick Kounis of ABN Amro. “Stimulus measures are now a thing of the past and we are heading for a fiscal tightening of around 1.2 per cent of GDP next year.

Italy grew by 0.4 per cent, Spain and Portugal by 0.2 per cent and the Greece recorded a 1.5 per cent fall in output, its seventh-consecutive quarterly drop.

Eurozone divided as Germany speeds on

“It’s the same old story: Germany in a league of its own, carrying a few of its neighbours along; and beneath that, the laggards that are teetering on the brink of recession,” said Carsten Brzeski of ING.

Germany lifts eurozone GDP growth 1%

As a result, Germany alone accounts for the bulk of the expected rise in growth across the entire region.

The growth spurt experienced by Germany is partly due to one-off factors, such as pent-up demand from the winter season and the earlier economic recovery in its Asian and American export markets.

With consumer confidence still relatively low in Europe, there has been little sign so far of a pick up in domestic demand, which economists are looking for as a signal of a sustained recovery. But appetite for consumption is likely to be curtailed by fiscal tightening measures being unveiled in most eurozone member states.

Euro tumbles after divergent GDP report

Ian Stannard, of BNP Paribas, said this divergence in performance would have severe negative consequences for the eurozone, with weak growth in the peripheral nations hampering their efforts to address fiscal imbalances.

“Markets are set to refocus on the woes of the eurozone,” he said. “The peripheral nations need stronger growth – not just German growth – to allow adjustments to take place. And for that they need a weaker euro.”

Europe’s ‘periphery’ woes return to foreground

Friday 21.15 BST. A positive economic surprise for a change – stronger than expected German GDP growth in the second quarter – has failed to lift sentiment as strength in Europe’s “core” only serves to highlight weakness in the “periphery” and the US.

German economic growth was faster than at any time since reunification in 1990. But thanks to the euro, Germany cannot stand alone – nearly 40 per cent of its exports are to the rest of the continent – and broader European fears are still on the rise.

The euro was weaker and German 10-year Bund yields hit an all-time low of 2.39 per cent. Spreads between German and Greek debt widened to their highest since the peak of the crisis in early May. Bond yields of the other “periphery” states, including Italy, all rose.

But Germany’s Dax index is down by 0.4 per cent and France’s Cac 40 index 0.5 per cent lower. Both are export-led economies highly sensitive to the periphery, which is weakening. Ireland’s market leads declines, with its ISEQ index falling more than 1 per cent, brought down by its banking shares. Spanish shares are down 0.8 per cent.

Debt. In addition to Ireland, Spain is also in the cross-hairs. The European Central Bank reported on Friday that, contrary to recent trends, Spanish banks’ borrowing from the ECB grew in July. Spanish 10-year bonds are higher by 6 basis points.

Germany continues to gain from the predicament of the euro

The fiscal tightening in Greece this year will be 7.5 per cent of GDP (according to the OECD), and partly as a result the economy will shrink by 4-5 per cent in 2010 as a whole. Fiscal tightening in Ireland, Spain and Portugal will “only” be around 1.5-2.5 per cent of GDP, but there will be much more to come next year and the year after. Such a sharp fiscal contraction, when combined with uncompetitive business sectors, suggest that these economies might struggle to recover from their current malaise for many years to come.

Summan ef öllum þessum fréttum er erftirfarandi:

- Þrátt fyrir mesta ársfjórðungshagvöxt í Þýskalandi eftir sameiningu, féll gengi Evrunnar og gengi verðbréfa féll meira að segja einnig í Þýskalandi.

- Ástæðan fyrir þessu er ástandið í hinum löndunum, en 40% af Þýskum útflutningi er til hinna landanna, og hafandi í huga að Þýskaland eitt og sér er megnið af hagvexti alls Evrusvæðisins.

- En sjálfsagt, hafandi í huga hve hagvöxtur er sáralítill í restinni af löndum Evrusvæðisins, og síðan að á næsta ári ætla þau öll að skera niður ríkisútgjöld til að hefja niðurbremsun aukningar sinna skulda sem óhjákvæmilega mun minnka eftirspurn innan þeirra hagkerfa.

- Þá gerir markaðurinn ráð fyrir, að framtíðarhagvaxtar forsendur Þýskalands séu þar með einnig lakari - að auki virðast áhyggjur markaðarins af skuldastöðu hinna landanna einnig vera að magnast í ljósi líkinda á mjög slökum forsendum fyrir þau lönd til hagvaxtar næstu árin.

- Útlitið er með öðrum orðum fyrir langvarandi stöðnun í löndum Evrusvæðisins fyrir utan Þýskaland, sem heldur áfram að standa undir nafni sem langöflugasta hagkerfi Evrópu. Þýskaland mun sennilega áfram standa upp úr - en mun samt ekki komast hjá að verða fyrir barðinu á líklegum samdrætti í eftirspurn innan hinna landanna á Evrusvæðinu. Ég á við, þeirra hagvöxtur verður áfram mestur, en samt mun minni en þ.s. við vorum að sjá núna.

Ég ítreka - flest bendir til að við myndum sigla sama sjó þ.e. "boom and crash" síðan langvarandi stöðnun.

Ofangreint misræmi milli einstakra ríkja Evrusvæðisins, er einmitt þ.s framkallar raunverulega hættu á hruni Evrunnar - þ.s. hin löndin komast ekki hjá því að taka eftir að þ.e. Þýskaland sem fyrst og fremst er að græða á heildar ástandinu meðan þau súpa hinn bytra drikk.

Germany continues to gain from the predicament of the euro

So there are benefits for the surplus country at the centre of the currency bloc, while the deficit countries bear most of the costs of adjustment. It was ever thus, in a fixed exchange rate system. The Gold Standard, Bretton Woods, and the ERM all frequently displayed these features. Someone once promised that the euro was going to be different but, based on today’s evidence, it ain’t necessarily so.

- Þ.e. einmitt misræmi af þessu tagi er drap fyrri fastgengiskerfi er voru alþjóðleg - þ.e. Gull-standardinn og Bretton Woods.

- Evran átti að vera öðruvísi þ.e. fastgengiskerfi er raunverulega virkaði - (en við getum alveg hugsað hana sem slíka þ.e. kerfi er viðheldur föstu gengi milli hóps ríkja en aðildarlönd Evru starfa í reynd með erlendan gjaldmiðil) en, reynslan virðist vera að hún sé að endurtaka hin klassísku vandamál fyrri kerfa er fram að þessu hafa alltaf lyktað með stórfelldum krísum er felldu þau kerfi.

- Evran getur farið sömu leið en þ.e. þó ekki víst enn! - á hinn bóginn, að svo lengi sem núverandi ójafnvægi milli Þýskalands viðhelst og ef eitthvað er, ágerist, þá fjölgar ástæðum til að ætla að Evran muni hrynja á endanum fremur en hitt?

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 02:14 | Slóð | Facebook | Athugasemdir (17)

13.8.2010 | 00:58

Er Evrópa á leið í kreppu á ný? Þessi spurning kemur enn á ný upp, skv. nýjustu fréttum að iðnframleiðsla hafi dregist saman á Evrusvæðinu í júlí!

Iðnframleiðsla dróst saman á Evrusvæðinu í júlí eftir að hafa vaxið meir en búist var við í júní. Þetta kom mönnum á óvart, en reiknað var með vexti í júlí eins og júní nema ívið minni.

Eurozone industrial output falls in June

Factory output dropped 0.1 per cent, against forecasts of a 0.6 per cent jump, in line with the trend over the previous three months. But the bad news was tempered by an upward revision of the May figure, from 0.9 per cent to 1.1 per cent growth, according to seasonally-adjusted data from the European Commission.

Þó að minnkun um 0,1% hljómi ekki sem ægilegur váboði endilega, þá er um hvorki meira né minna en 0,7% minnkun miðað við fyrri spá. Á móti var vöxtur síðasta mánaðar 1,1% sem var 0,2% hærri en fyrri spá.

Hugsanlegt auðvitað er að í ágúst, þá verði vöxtur þannig að júlí verði bara eins og einhverskonar hraðahindrun fyrir hagkerfið. En, á hinn bóginn eru samt sem áður uppi víbendingar er benda til að raunverulega séu líkur á einhverjum viðbótar samdrætti.

Fed downgrades recovery outlook

Fed (US Federal Reserve) officials significantly downgraded their economic outlook, saying the “pace of recovery in output and employment has slowed in recent months” and was likely to be “more modest” than anticipated in the near term.

QE 1.1: Not easing but absence of tightening

What really matters here is not what the Fed has done, but what it is signalling: deflation is indeed a worry. More important, if the economy continues to struggle, further easing may be on the way. That prospect is what is moving the markets.

Fréttirnar frá Evrópu koma í kjölfarið á því, að þann 10. ágúst tilkynnti Seðlabanki Bandar. að hægt hefði verulega á vexti undanfarið í Bandar. og að útlit væri fyrir að vöxtur myndi halda áfram að vera hægur á næstunni. Seðlabankinn, tilkynnti að hann myndi halda áfram aðgerðum, í stað þess að hætta við þær er var fyrra plan, þ.s. keypt eru skuldabréf með fasteignaveð. Þessi aðgerð í reynd eykur eftirspurn eftir slíkum bréfum og dælir peningum inn á markaðinn.

But consider, secondly, that the US economy has now been enjoying near-zero interest rates for almost 20 months as well as jumbo-sized stimulus spending. That growth is still soggy at best is frightening indeed.

Last, it is increasingly clear that the Fed and US government’s entwinement with the housing market is one of the greatest economic distortions on earth. From mortgage interest relief and asymmetrically adjustable fixed-rate loans, to state mortgage insurance and quantitative easing, America has created a monster. The Fed now has over a trillion dollars of mortgage-backed securities on its balance sheet.

Þetta eru mjög góðar ábendingar, þ.e. að kaup Seðlab. Bandar. á skuldabréfum eða veðbréfum með fasteignaveð hafi verið slík undanfarin 2 ár, að nú eigi hann yfir trilljón dollara andvirði af slíkum bréfum.

Síðan hin ábendingin, að það sé skuggalegt að þrátt fyrir að Bandar. hagkerfið hafi búið við 0% vexti um 20 mánuði og stöðuga dælu af fjármagni frá yfirvöldum inn í hagkerfið, sé hagvöxtur samt hægur.

US trade gap swells to 21-month high

The rise in the monthly trade deficit to $49.9bn (€37bn, £31bn), higher than analysts’ expectations, reflected a surge in imports of consumer goods and cars. Imports of capital goods, used in industrial production, also rose, but raw materials and components fell.

“June’s US international trade figures suggest the economy cannot rely on a boost from overseas demand to offset domestic weakness,” said Paul Dales at the consultancy Capital Economics.

In spite of commitments from China and other countries to boost domestic demand, the world economy is largely recreating the pattern it showed before the financial crisis, with the US acting as consumer of last resort and many large economies relying on export growth. But with the US consumer less capable of taking on more debt, the pattern is not seen as sustainable.

Hagfræðingar telja að aukning viðskiptahalla Bandar. sýni, að heimurinn er enn að meðhöndla Bandar. eins og þau geti keypt endalaust - en stöðug aukning skulda Bandar. sé ekki lengur sjálfbær, þannig að þetta ferli muni verða að taka enda á einhverjum tímapunkti.

Þessi þróun sýni auk þessa, að Bandar. sé ekki að takast að nýta sér tækifæri til aukins útflutngins í því skyni að bæta sér upp efnahagslegann veikleika heima fyrir.

Of mörg lönd séu að spila þann leik, að bjarga sér með útflutningi - og þannig velta boltanum yfir, þegar eftirspurn heima fyrir sé of veik til að vera drifkraftur vaxtar.

China shows further signs of slowing

The rate of increase of industrial output fell from 13.7 per cent in June to 13.4 per cent last month, year-on-year, while the growth rate of urban fixed asset investment cooled to 24.9 per cent compared to the same period last year from 25.5 per cent. One example of the impact of the slowdown on heavy industry was the 6.7 per cent drop in steel production per working day in July compared with the month before.

Retails sales increased by 17.9 per cent, year-on-year, down from 18.3 per cent in June and taking into account inflation, the 14.6 per cent real increase was the lowest since February last year. The growth in M2 softened to 17.6 per cent from 18.5 per cent, year-on-year, while the volume of new bank loans was Rmb533bn ($78.7bn|), down from Rmb603bn in June.

Þetta er ein slæm fréttin enn, þó þetta hljómi frekar sem lúxusvandamál fyrir Kína, sem þrátt fyrir þetta er með góðann hagvöxt, þá sýnir t.d. minnkun aukningar neyslu að Kínverjar eru ekki að fara að taka við sem neytendur heimsins alveg á næstunni. Aukning er fyrir hendi, en ekki næg til að koma í stað fyrir aðra stóra neytendur sérstakega Bandar.

World equities slide as markets shun risk

In Japan, industrial orders for July that were sharply weaker than forecast helped push the Nikkei 225 average down by 2.7 per cent.

- Og enn ein slæm frétt, að þ.e. að hægja á iðnframleiðslu í Japan eins og í Evrópu.

Slæmu fréttirnar í Evrópu eru sem sagt í samhengi við slæmar fréttir víðar að!

Þ.e. einmitt það samhengi, þ.s. lönd heimshagkerfisins eru orðin svo háð hverju öðru, sem gefur vísbendingu til að samdráttur framleiðslu á Evrusvæðinu geti verið upphaf á raunverulegum viðsnúningi til baka frá bata yfir í samdrátt!

World equities slide as markets shun risk

Global equity markets fell sharply on Wednesday and investors sought the safety of government bonds as a deteriorating outlook for economic growth, led by the US, fanned an aversion for holding risky assets.

Bond yields in Germany and the US touched record lows. Sliding commodity prices helped propel the largest one-day rise in the dollar versus the euro since the “flash crash” of May 6, while the yen rose to its strongest level in 15 years.

“Developed and emerging markets showed investor concern about slowing economic growth and increased fears of the advent of some kind of dip, if not a double dip,” said John Stoltzfus, strategist at Ticonderoga Securities.

Heimsmarkaðir brugðust akkúrat við þessum fréttum, og þessu samhengi, með því að verðbréf féllu um allan heim, Evran féll það mikið gegn Dollar að hún er aftur komin niður þ.s hún var lægst gegn dollar fyrir nokkrum vikum, og vaxtakrafa fyrir bandar. og þýsk ríkisskuldabréf féll - en það er sama og verðlækkun, sem orsakast fyrir það, að fj. fjárfesta ákvað að kaupa þau skuldabréf og aukin eftirspurn þeirra þíddi að verðið sem þeir fengu þau á lækkuðu.

En þannig virka skuldabréfamarkaðir, þ.e. ef eftirspurn eykst eftir tilteknum skuldabréfum þá lækkar vaxtakrafan og hún hækkar ef eftirspurnin minnkar - en, þetta þíðir að bandar. og þýsk stjv. geta komist upp með að bjóða bréf á ódýrari kjörum sem er hagstætt fyrir bandar. og þýsk. stjv.

Renewed fears hit eurozone economies

Eins og sést á myndinni, þá er mjög skipt á milli landa Evrópu hvort þau hafa hagvöxt eða eru í samdrætti. Samanlagt þá skilar þetta hægum meðal hagvexti í ESB um þessar mundir.

Renewed fears hit eurozone economies

Greece sank deeper into recession in the second quarter, according to provisional data released on Thursday. The Greek statistics service estimated the economy shrank 3.5 per cent in the three months to the end of June compared with the same period last year and 1.5 per cent compared with the first three months of this year.

Problems in Ireland have also come into focus with fresh concerns about its banking sector and market rumours of the European Central Bank intervening to buy Irish bonds. The ECB declined to comment.

“Ireland has done almost all it can and it still is vulnerable. It is quite a worrying prospect long term for the peripherals,” said Jim Reid, a bond strategist at Deutsche Bank.

Niðurstaða

Ég treysti mér alls ekki til að fullyrða neitt um það hvort Evrópa er að hefja vegferð í átt að nýrri kreppu akkúrat núna, þó svo geti verið.

En þ.e. klárlega enn til staðar alvarlegt ójafnvægi í heimshagkerfinu, ójafnvægi sem hagfræðingar almennt eru sammála um, að sé ósjálfbært og geti ekki staðist mikið lengur.

Hvernig sú leiðrétting mun fara fram er ekki gott að segja, en umtalsverð hætta er um að hún fari fram með þeim hætti, að heimskreppa skelli aftur á með fullum þunga.

Hlutir virðast stefna í átt að einhverskonar stórum leiðréttingar atburði þá á ég einkum við bandar. og þann ósjálfbæra viðskiptahalla sem þar er, og virðist aftur vera að aukast þ.s. Þýskaland, Japan og Kína, virðast enn háð útflutningi þangað á meðan að aukning neyslu virðist ekki vera í boði heima fyrir í þeim löndum í nægilegum mæli til að koma í staðinn.

Þegar sá leiðréttingar atburður á sér stað, líklega með einhvers konar stóru krassi í Bandar. þá væntanlega hrynur eftirspurn þar og sú útflutningsdrifna leið til vaxtar er þjóðverjar eru nú að stunda mun óhjákvæmilega detta um sjálfa sig. Einni mun mjög verulega hægja á Kína, jafnvel hugsanlegt að hagvöxtur stöðvist alveg - en þó þarf það ekki að gerast þ.s. kínv. stjv. hafa fullar hyrslur fjár og geta eytt - eytt, spreðað peningum, án þess að taka lán.

Þ.s. þýskaland er mótorinn í Evrópu, þá um leið dettur Evrópa aftur í kreppu þegar þessi leiðréttingar atburður kemur.

Hvenær er ómögulegt að segja - en eitt virðist víst að hann nálgast.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 01:01 | Slóð | Facebook | Athugasemdir (3)

12.8.2010 | 01:16

Setjum stýrivexti í 1% - meðan slaki er á hagkerfinu. Síðar meir þarf svo að hækka vexti, svo neysla éti ekki upp allan afgang utanríkisviðskipta!

Það myndi styrkja gríðarlega fjárfestingu hér innan lands, ef stýrivextir færu í 1%.

Þvi fylgir engin hætta á nýju verðbólguskoti þ.s. mikill slaki er á hagkerfinu eftir djúpa efnahagsdýfu, og verðbólgan sem til staðar er, stafar ekki af verðhækkunum framkomnar fyrir tilverknað þenslu.

Þensluverðbólga

Í ástandi ofþenslu, þegar eftirspurn innan hagkerfis er orðin svo mikil að framboð annar ekki eftirspurn, þá hækka verð og ef ekkert er að gert, getur sú þensla haldið áfram að stigmagnast þ.e. svokölluð bóla skapast sem síðan springur með brauki og bramli á endanum ef ekkert er að gert og djúp kreppa skellur á fyrir rest.

Þesskonar atburðarás er hægt að stöðva áður en í óefni er komið með hækkunum skatta og með hækkunum vaxta, því þær aðgerðir draga úr eftirspurn með því að minnka fjármagn til staðar innan hagkerfisins, þ.e. hver og einn er starfar innan þess hefur minna og getur því eytt minna.

- Vextir virka því vanalega mjög vel á þensluverðbólgu.

- En okkar verðbólga er ekki þensluverðbólga!

Gengisfallsverðbólga

Núverandi verðbólga er afleiðing verðfalls krónunnar er varð sem afleiðing þess, að ísl. bóluhagkerfið féll í október 2008. En verðgildi krónunnar þá, var einnig bóluverð sem ekki gat staðist eftir að bólan sprakk.

En þ.s. flestallar neysluvörur í umferð hérlendis ásamt aðföngum fyrir fyrirtæki eru innfluttar, þá orsakar gengisfallið verðhækkanir á öllum innfluttum varningi, og þær verðhækkanir hafa smám saman verið að seytla inn.

Þ.s. ekki er til staðar hér nein þensla til að viðhalda verðbólgu, og þ.s. núverandi verðbólga kom eingöngu fyrir tilverknað gengisfalls; þá smám saman eyðist verðbólgan að sjálfu sér án nokkurra frekari afskifta, getur ekki annað, svo lengi sem gengi krónunnar lækkar ekki að ráði frekar.

En hafa ber í huga, að útflutningshagkerfið ísl. hefur hresst við fyrir tilverknað gengisfallsins, og sú starfsemi er fer fram í tengslum við það, viðheldur ákveðnu gólfi viðskipta innan hagkerfisins með gjaldmiðilinn - sem þá um leið myndar ákveðið verðgildirgólf fyrir krónuna. Krónan hefur einfaldlega ekkert meira til að falla, svo lengi sem útflutningurinn starfar án röskunar.

- Þannig, þ.e. engin ástæða til að ætla að frekara stórfellt verðfall hennar verði, svo fremi sem ný stórfelld efnahags áföll verða ekki.

- En þ.e. einmitt orsakasamhengi verðfalls hennar, þ.e. áfall er veldur skyndilegum samdrætti í hagkerfinu.

- Vextir geta ekki haft nein áhrif á verðbólgu af þessu tagi - nema, og aðeins nema, að þeir stuðli að gengisstöðugleika, en þ.e. einmitt umdeilt atriði.

- Már Guðmundsson heldur því fram að vaxtastefna Seðlabankans styðji við gengi krónunnar, og þakkar henni það að gengisfall krónunnar hafi verið að staðnæmast og síðan upp á síðkastið að styrkjast.

- Ég er einfaldlega ósammála því, að það sé vaxtastefnunni að þakka, að gengisfallið hafi verið að staðnæmast eða að hún hafi nokkuð með það að gera að gengi krónunnar hafi styrkst upp á síðkastið.

Hvað er gjaldmiðill?

Gjaldmiðill er tæki til að auðvelda skipti á gæðum milli aðila. Þetta er hans hlutverk.

- Verðgildi stjórnast einfaldlega af eftirspurn þ.e. tíðni noktunar.

- Þ.e. ástæða þess, að verðgildi gjaldmiðils fellur við efnahagsdýfu því þá dregur úr tíðni þess að gjaldmiðillinn sé notaður til að eiga skipti á gæðum þ.e. viðskiptum fækkar.

- Að sama skapi á það öfuga við, að fjölgun viðskipta með gjaldmiðilinn, sem mælist sem hagvöxtur, að öllu eðlilegu, hækkar verðgildi gjaldmiðilsins.

- Þ.s. hefur verið að gerast á þessu ári, er að loksins er botni efnahagsdýfunnar náð og þá eðlilega hætta viðskipti að dragast saman, og þess í stað fara að aukast - og einmitt fer þá ekki krónan að hressast?

Kostir þess að lækka vexti í 1%

Styrkir fjárfestingu: -

- Vaxtalækkun orsakar lækkun vaxtagjalda - en við lækkun vaxta hafa allir er skulda meira handa á milli, og því geta þeir eytt eða fjárfest meira.

- Lán verða ódýrari frá bönkunum, þannig að fleiri geta tekið lán fyrir fjárfestingum.

- Fleiri fjárfestingar komast einnig á koppinn fyrir tilverknað þess, að þær þurfa ekki lengur að vera eins aðrbærar og áður, þ.e. standa undir eins hærri vaxtakröfu eða örðum orðum arðsemiskröfu.

Bætir hag heimila:

- Lækkun vaxtagjalda þíðir einnig að heimili í greiðsluvandræðum fækkar. Heimilum fækkar er ekki eiga fyrir mat eða skólabókum, o.s.frv.

- Aukning fjárfestinga skilar fleiri störfum þannig fækkar heimilum með atvinnulausar fyrirvinnur.

- Skuldug fyrirtæki þurfa síður að segja upp fólki eða knýja fram launalækkanir.

- Aukning hagvaxtar vegna ofangreinds, síðan skilar hækkuðum launum.

Bætir hag viðskiptabankanna:

- Lækkun vaxta er sama og að lækka verðið í boði fyrir ný lán, skv. lögmáli framboðs og eftirspurnar, þá framkallar verðlækkun með beinum hætti aukna eftirspurn.

- Aukning útlána síðan skila auknum tekjum í kassann fyrir bankana.

- Bættur hagur skuldugra fyrirtækja og einstaklinga dregur úr vanskilum, fjölgar þeim sem eru að greiða af, sem allt saman bætir hag viðskiptabankanna.

Bætir hag ríkisins:

- En heildaráhrif ofangreindra þátta, er að auka veltu í þjóðfélaginu þ.e. hagvöxt og það skilar sér í auknum tekjum ríkisins frá veltutengdum sköttum eins og t.d. virðisaukaskatti.

- Auknar tekjur þess, smám saman draga úr hallarekstri ríkisins þannig aukningu skulda þess, og gerir það auðveldara um vik að standa í skilum við eigin skuldir.

- Bætt tekjustaða og greiðslustaða, skila síðan aukinni trú aðila á stöðu ríkisins, þannig að möguleikar þess til lántöku frá þriðju aðilum munu batna, sem mun auka líkur þess að það geti endurfjármagnað kostnaðarsöm lán og skipt þeim út fyrir minna kostnaðarsöm, þannig lækkað vaxtagjöld sín og því aukið enn meir sitt umráðafé.

- Ríkið getur auk þessa fjármagnað sig á lánum frá viðskiptabönkunum í staðinn fyrir lán frá lífeyrissjóðunum. Innlán eru einhvers staðar nálægt 90% af þjóðarframleiðslu, sem ætti að duga ríkinu og vel það þó við miðum aðeins við cirka 50% þeirra.

- Ef stýrivextir verða 1%, þá geta viðskiptabankar boðið innlánseigendum 1% raunvexti með 2% vöxtum eða 2% raunvexti með 3%.

- Það fer enginn að segja mér, að innlánseigendur í unnvörpum muni þá taka fé sitt út úr bönkunum, hafandi í huga þau raunkjör sem eru í boði í dag.

- Ef við gerum ráð fyrir að bankar geti látið duga sér 2% vaxtamun - hugsanlegt ef stórfellt hagræðingarátak fer fram innan þeirra - þá geta bankarnir boðið ríkinu lánsfjármögnun á 4% vöxtum ef innlánsvextir eru 2% - 5% ef innlánsvextir eru 3%. Annars væru sömu tölur prósenti hærra, þ.e. 5 eða 6% ef miðað er við 3% vaxtamun.

- Það fer enginn að segja mér annað, en að þetta væru mjög samkeppnishæf kjör fyrir ríkið sbr. þ.s. því stendur til boða í dag. Fyrir utan, að þetta væri innlend fjármögnun og að auki að hægt er að sleppa því sem gert er í dag, að setja lífeyriskerfi landsmanna í stöðugt vaxandi hættu, með því að þ.e. stöðugt að kaupa vaxandi hlutfall ríkisskuldabréfa til að fjármagna hallá ríkisins.

- Á sama tíma, borgar ríkið bönkunum vexti og getur hætt að fjármagna bankana eins og það gerir nú í gegnum Seðlabankann, á miklu mun hærri vöxtum.

Fljótlegasta leiðin til að losna við höftin

Stefnan sem ég tilgreini að ofan, væri einmitt fljótlegasta leiðin til að stuðla að endalokum þeirra. En til þess að þau hverfi, þarf að safnast hér saman nægilega mikill gjaldeyrir til að hægt sé að losa um það fé hérlendis er vill út.

Besta leiðin til að framkalla þá uppsöfnun, er sú stefna er ég nefndi að ofan, því hún er hagvaxtarhvetjandi, en hagvöxtur framallar meiri tekjur, meiri útflutning og þannig eykur þann afgang sem til staðar verður.

Þetta er þó viðkvæmur jafnvægisleikur því klassískt er að hagvöxtur fari af stað í miklum afgangi en síðan smám saman aukist neysla og innflutningur, þar til afgangur snýst í halla.

Við þurfum á hagvextinum að halda, en síðan þarf að framkvæma hagstjórn sem Ísland hefur fram að þessu aldrei verið fært um, þ.e. að halda aftur af innlendum kostnaðarhækkunum svo að aukning neyslu éti ekki smám saman upp allan afganginn af utanríkisviðskiptum.

En, ef okkur tekst að viðhalda afgangi, þá einfaldlega kemur sá dagur að hægt er að afnema höftin.

Jafnvægisleikurinn fer þá þannig fram, að fyrst í stað eru vextir hafði mjög lágir þ.e. 1-2%.

Síðan eftir því sem hagkerfið hressist og hagvöxtur étur upp slakann, þá þarf að hækka vexti á ný til að halda aftur af aukningu neyslu.

- Það sem þarf að horfa á er afgangur af utanríkisviðskiptum.

- Sá má ekki þurrkast út eins og vanalega fram að þessu.

- En, ef okkur tekst að viðhalda afgangi utanríkisviðskipta þá mun hér smám saman safnast fyrir stór gjaldeyrisvarasjóður, sem mun aðstoða okkur í framtíðinni, þegar næsta áfall kemur.

Kv.

Sveitarstjórnarkosningar | Slóð | Facebook | Athugasemdir (0)

11.8.2010 | 00:22

DekaBank hótar málssókn á hendur ríkinu, vegna skaða sem hann hafi orðið fyrir, er kröfuhöfum var seld skemmd vara, þ.e. Íslandsbanki!

Rétt fyrir síðustu helgi var smá umræða um það hverjir eiga bankana, þ.e. nánar tiltekið Arionbanka og Íslandsbanka!

Spurningin kom upp vegna þess, að þýski stórbankinn DeBank hefur mótmælt því að hann væri einn af eigendum Íslands banka.

Að auki hótar hann í bréfi málssókn á hendur stjórnvöldum, fyrir að hafa gengið á hlut kröfuhafa, við sölu Íslandsbanka til skilanefndar Glitnis.

Sjá frétt: Segjast ekki eiga hlut í Ísl.banka

Þýski stórbankinn DekaBank og einn stærsti kröfuhafi í þrotabú Glitnis, segist ekki eiga hlut í Íslandsbanka...Samningaviðræður um stofnun nýja bankans hafi að mestu farið fram á milli íslenskra stjórnvalda og skilanefndarinnar, það er að ríkið hafi þar rætt og samið við sjálft sig.

Engin atkvæðagreiðsla hafi farið fram á meðal kröfuhafa um að þeir eignuðust hlut í bankanum og þeir hafi fá tækifæri fengið til að kanna mikilvæg gögn og mynda sér þannig skoðun á málinu. DekaBank hótar nú málsókn gegn stjórnvöldum til að tryggja hagsmuni sína.

Af efni bréfs DekaBank til fjármálaráðherra, sem Fréttastofa hefur undir höndum, og frétt Bloomberg verður ekki annað ráðið, en að dómur Hæstaréttar 16. júní hafi komið kröfuhöfum í opna skjöldu og þeir bregði nú hart við til að krefja ríkið um að greiða þær fjárhæðir, sem þeir hafi talið sig eiga, en lækka sem nemur niðurfærslu lána eftir að gengistryggingin var dæmd ólögmæt.

- Að sögn ríkisstjórnarinnar hafa Arionbanki og Íslandsbanki verið seldir til kröfuhafa - en við sjáum að DekaBank mótmælir því.

- En, eins og við hin vitum, hefur ekkert sjáanlega breyst í rekstri bankanna, þ.e. skv. Bankasýslu ríkisins enn svipaður innlendur starfsmannafj. og 2007, sem er augljóslega langt umfram þörf miðað við mjög minnkuð umsvif.

- Maður hefði búist við, að við sölu til erlendra aðila, myndu þeir aðilar senda hingað yfirtökuteymi og taka skurk í þeirra rekstri, sem við öll vitum að full þörf er á.

- Punkturinn er sá, að ekki er allt sem sýnist, og kröfuhafar hafa í reynd engin áhrif á rekstur þessara banka, heldur þvert á móti eru þeir í reynd reknir af fulltrúum viðkomandi skilanefnda, sem eru starfsmenn fjármálaeftirlits - ergo ríkisstarfsmenn, þ.e. ef menn voru að velta fyrir sér hvaða hagsmunir liggja að baki því að viðhalda rekstri með verulegum umframfj. starfsm.

- Eins og kemur fram hjá í bréfi DekaBank, þá samdi ríkið einfaldega við sjálft sig, þ.e. vinstri höndin við þá hægri.

- Þ.e. sjálfsagt ekki tilviljun miðað við augljós sterk áhrif bankamanna innan ríkisstj. og einnig augljóslega þess, að það þjónar skammtíma hagsmunum ríkisstj. að lágmarka tölur yfir atvinnulausa. Í staðinn borgar almenningur fyrir það óbeint í gegnum banka sem hafa of mikinn rekstrarkostnað.

- Greinilega, hafa fulltrúar ríkisins ekki látið kröfuhafa vita af þeim möguleika, að gengistryggð lán gætu verið dæmd ólögleg. En, þó var Seðlabankinn búinn að senda Viðskiptaráðuneytinu lögfræðiálit þess efnis að svo væri líklega í maí 2009, eins og fram hefur komið undanfarna daga.

- DekaBank hefur því vaknað af værum blundi, um að með sölunni hafi hugsanlega verið á rétt kröfuhafa gengið, en það er ekki ólíklegt að söluverðið sé of hátt, í ljósi þess að innlánasafn Íslandsbanka sé minna virði, vegna dómsins. Stj.v. hafi því verið að selja inn í þrotabú Glitnis skemmda vöru.

Mér sýnist á öllu, að DekaBank hafi margt til síns máls, og að ríkið geti í kjölfarið lent í slæmum málum - ekki síst þegar nú er staðfest, að Viðskiptaráðuneytið hafði undir höndum alla tíð síðan seint í maí 2009 lögfræðiálit, sem aðallögfræðingur Seðlabankans tók undir, þess efnis að gengistryggð lán væru líklega ólögleg.

Samt voru bankarnir 2. þ.e. Íslandsbanki og Arionbanki, seldir til þrotabúa Glitnis og Kaupþingsbanka, án tillits til þessara upplýsinga.

"Árni Tómasson, formaður skilanefndar Glitnis segir það geta tekið mörg ár að fá úr því skorið hverjir eigi Íslandsbanka."

Sjá frétt: Segjast ekki eiga hlut í Ísl.banka

Hann viðurkennir að kröfuhafar hafi ekki fengið að greiða atkvæði um það hvort kröfur í Glitni yrðu að eignarhlut í Íslandsbanka...Hann viðurkennir að kröfuhafar hafi ekki verið með í því að ákveða hvort kröfur í Glitni yrðu að eignarhlut í Íslandsbanka.

Þótt skoðanir kröfuhafa hafi verið skiptar hafi skilanefndin metið það sem ótvíræða hagsmuni að breyta kröfum í eignarhlut í Íslandsbanka.

Árni segir að það taki tíma að taka afstöðu til krafna og finna út úr því hverjir kröfuhafarnir séu. Því næst verði farið í nauðasamninga.

Kröfuhafar óttast að verðmæti Íslandsbanka rýrni vegna myntkörfulánadómsins. Árni segir niðurstöðu skilanefndar enn þá sömu, hlutabréf í bankanum sé betri en skuldabréf.

- Í útvarpsviðtali við Árna Tómasson, kom fram að ástæðan væri sú, að enn væri ekki búið að klára það verk að fara yfir kröfur og kröfulýsingar, þ.s. skilanefnd síðan formlega samþykki eða hafni einstökum kröfum.

- Síðan hverju sinni er tiltekinn kærufrestur, og eftir á að koma í ljós hve margir kröfuhafar verða ósáttir, og munu leggja fram kæru. En, líklega munu aðilar reyna að kæra sig inn ef þeirra kröfu er hafnað.

- Ekki fyrr en öllum kærumálum er lokið fyrir dómi, verður listi yfir kröfuhafa tilbúinn. Það var Árni sjálfur sem sagði, þetta ferli geta tekið mörg ár.

Það sem vekur einna helst áhuga minn, er að ástandið er örugglega mjög svipað hjá hinum skilanefndunum, þ.e. Kaupþingsbanka og Landsbanka.

- En sala eigna úr þrotabúunum og greiðslur til kröfuhafa, getur ekki hafist fyrr en öllum vafamálum er lokið fyrir dómi og listi yfir kröfuhafa fullbúinn.

- Þetta á einnig við þrotabú Landsbanka - sbr. Icesave, en sala eigna þrotabús Landsbanka átti einmitt að greiða fyrir Icesave dæmið.

- Maður veltir fyrir sér, hvað hefði gerst, ef þjóðin hefði ekki með sterkri samstöðu hafnað Icesave, því klárt er að sala eigna fer mun seinna af stað en gert var ráð fyrir þá af stjv. og miðað við í gamla Icesave samningnum.

- Það þíðir að lánið er lengur að greiðast upp, vaxtakostnaður magnast upp þ.e. í stað 300 milljarða í vexti þá má vera að við hefðum endað með 600 milljarða í vexti, eða jafnvel meira.

Niðurstaða

Mér sýnist að ríkisstj. hafi troðið á hagsmunum kröfuhafa, þegar Íslandsbanki og Arionbanki voru seldir til skilanefnda Glitnis og Kaupþingsbanka.

Það verður að koma í ljós hve stórt áfallið verður, en DekaBank verðu vart sá eini sem mun krefjast bóta.

Sala ríkisins á bönkunum, er farið að hljóma sem annað klúður í líkingu við Icesave.

Kv.

Stjórnmál og samfélag | Breytt 12.8.2010 kl. 12:00 | Slóð | Facebook | Athugasemdir (5)

9.8.2010 | 20:37

Seðlabankinn eins og hann er í dag, er ónýt stofnun. Rekum allt stjórnendateymið og ráðum heilt yfir nýja í staðinn!

Ég held að umræða síðustu daga, viðbrögð Seðlabankans við gagnrýni á það, að hann hafi ekki beitt sér er stjórnendur hans vissu, að gengistryggð lán væru sennilega ólögleg staðfest síðan maí 2009 sýni að Seðlabankinn eins og hann er í dag, sé nánast ónýt stofnun.

- Viðbrögðin eru augljós, þ.e. að skipta um mannskap, ekki bara í brúnni, heldur um alla æðstu stjórnendur án undantekninga.

- Ég er að tala um að ráða heilt nýtt stjórnenda teymi - sem verður þá að vera alveg án fyrri tengsla við Seðlabankann og að auki við ísl. bankakerfið umliðinn áratug.

- Með öðrum orðum, verðum að ráða erlent stjórnendateymi.

Seðlabankinn hefur nú loks byrt álit LEX lögmannsstofu:

- Eins og sést ef þ.e. lesið, er það mjög afdráttarlaust þ.e. lánin séu ólögleg.

- Aðallögfræðingur Seðlabankans tók undir þau sjónarmið.

- Seðlabankinn sendi síðan álitið til ráðuneytis Gylfa Magnússonar, en ekkert gerðist síðan og málið sofnaði.

Ekkert bendir til, að þetta álit hafi haft hin minnstu áhrif á afstöðu stjórnkerfisins, til hinna umdeildu lána.

Sjá álit: LEX, 12. maí 2009, Heimildir til verðtryggingar samkvæmt lögum nr. 38/2001 um vexti og verðtryggingu

- Ekkert bendir til, að þar innan dyra, hafi einu sinni verið íhugað hvort ætti að breyta um afstöðu í ljósi þessa álits.

- Það virðist einfaldlega hafa borist inn, og svo verið stungið undir stól.

Það má meira að segja vera, að Gylfi sé að segja satt, að hann hafi ekki vitað af því - sbr. frétt: Gylfi sagði lánin lögleg. Segist ekki hafa vitað af lögfræðiáliti Seðlabankans

Ef þ.e. svo, þá eru innan dyra ráðuneytis hans, einhverjir sem sennilega eru ekki einungis að þiggja laun frá ríkinu, heldur einnig frá einhverjum öðrum herrum, þeirra hagsmuna viðkomandi aðilar voru að gegna er þeir pössuðu upp á að þetta lögfræðiálit bærist til sem fæstra eyrna.

- Seðlabankinn, hefði getað ítt við málinu og fengið fram einhver formleg viðbrögð frá ráðuneytinu.

- Þannig, að þó svo einhverjir rotnir einstaklingar innan ráðuneytisins hafi stungið álitinu undir stól, þá hefði þeim ekki tekist að halda því í kyrrþei ef Seðlabankinn hefði ákveðið að beita sér.

- Þannig, að þó svo ráðuneytið hafi bilað, þá sleppur Seðlabankinn ekki undan sök.

Hvert er tjónið?

Við erum að tala um að þetta berst til Seðlabankans í maí 2009. Síðan til ráðuneytist Gylfa Magnússonar frá Seðlabankanum í sama mánuði.

Við erum að tala um:

- Fólk hefur verið eignasvipt, gert gjaldþrota, hrökklast úr landi, svipt sig lífi jafnvel. Griðarlegt tilfinningatjón.

- Við erum að tala um, að í maí 2009 var ekki enn búið að ganga frá samningum um yfirtöku lánapakka frá frá kröfuhöfum - samningar um verð voru í fullum gangi.

- Óvissa um löggildi lána, þíðir um leið, aukin óvissa um verðgildi - sem er sama og að viðkomandi lánapakki sé minna virði.

- Við erum því að tala um tjón, vegna þess að lán voru flutt yfir, gegn of háum verðum - sem þíðir fjárhagslegt tjón skattgreiðenda.

- Við erum að tala einnig um tjón, vegna þess að bankarnir sem voru seldir, voru seldir sem gölluð vara þ.e. minna verð hefði fengist fyrir þá, og því borðleggjandi að kröfuhafar muni krefjast endurgjalds fyrir það tjón eða að sala gangi til baka.

Þetta getur þýtt, að endurreisn bankakerfisins, sé farin út um þúfur.

Þetta er heldur betur glæsileg staða, hitt þó heldur - ég held að heildartjónið geti reynst sambærilegt við það tjón er Davíð Oddson var gagnrýndur fyrir, þegar þurfti fyrir árslok 2008 að taka lán til að bjarga Seðlabankanum frá falli þ.e. gjaldþroti, lán sem var á ofurkjörum þ.e. mjög - mjög dýrt.

- Útkoman er því mikil fordæming ástjórnendur Seðlabanka, og einnig ráðuneyti Gylfa Magnússonar.

- Það stendur upp á þá báða, þ.e. Gylfa Magnússon og Má Guðmundsson, að taka til í sínum rönnum.

- Ef þeir kjósa að gera það ekki, þ.e. að reka ekki þá seku, þá verður maður að reikna með a.m.k. þeirra meðsekt - en skoða verður aðgerðaleysi sem samþykki.

Marínó G. Njálsson, hefur bent á svar Gylfa Magnússonar til Eyglóar Harðardóttur þingmanns:

Marinó G. Njálsson 9.8 2010 20:57 - Gylfi sagði lánin lögleg. Segist ekki hafa vitað af lögfræðiáliti SeðlabankansÉg má til með að rifja upp þetta svar Gylfa til Eyglóar Harðardóttur frá því í vor. Listin við að segja ósatt er nefnilega sú að segja ósatt á sama hátt. Þess vegna er bara betra að segja alltaf satt.

Svar

efnahags- og viðskiptaráðherra við fyrirspurn Eyglóar Harðardóttur um lögfræðiálit um lögmæti gengistryggðra lána.

1. Hefur ráðuneytið aflað lögfræðiálits (eins eða fleiri) um lögmæti gengistryggðra lána?

Nei, ráðuneytið hefur ekki aflað utanaðkomandi lögfræðiálits um lögmæti gengistryggðra lána.

2. Ef svo er ekki, af hverju hefur ráðuneytið ekki aflað slíks álits?

Þar sem þessi málefni eru nú til meðferðar fyrir dómstólum telur ráðuneytið ekki ástæðu til að afla álits af þessu tagi.

3. Ef svo er:

a. Hver er niðurstaða álitsins um lögmæti gengistryggðra lána og rökstuðningur fyrir þeirri niðurstöðu?

b. Var tekið tillit til álitsins við uppgjör ríkisins og kröfuhafa föllnu bankanna um verðmæti lánasafna bankanna?

Eins og áður segir hefur ekki verið aflað utanaðkomandi lögfræðiálits um lögmæti gengistryggðra lána.

- Ábending Marínós er að Gylfi sé sennilega að ljúga því að hafa ekki vitað af lögfræðiálitinu er Seðlabankinn sendi ráðuneytinu hans í maí 2009.

- Ef þ.e. rétt, þá var Gylfi að ljúga beint í opinberu svari til Þingmanns, sem verður að skoðast sem mjög alvarlegur hlutur. Í sumum löndum væri slíkt dómsmál.

- Marínó er sannarlega haukur í horni!

Ég vek einnig athygli á eftirfarandi ummælum Marínós

Marinó G. Njálsson, 9.8.2010 kl. 21:22

- Með öðrum orðum, stóru taptölurnar nefndar hafi verið hræðsluáróður.

- Ef stóru taptölurnar eru sjálfar lygi, þá ef út í það farið, er ef til vill mistök þau er ég hef verið að tala um, smærri í sniðum en ég hélt.

- En, ef stóru taptölurnar eru réttar, þá auðvitað er tjónið sambærilegt við stóru mistökin hans Davíðs er hann lánaði viðskiptabönkunum gegn engum haldbærum veðum.

Niðurstaða

Eins og ég sagði í upphafi, sýnist mér að endurreisn Seðlabankans hafi mistekist. Hann sé enn eins spilltur og gagnslaus og hann var í tíð Davíðs Oddsonar.

Það hefur greinilega að því er virðist ekki verið hvergi nóg að skipta út karlinum í brúnni.

Fyrir utan að hann var á árum áður aðalhagfræðingur Seðlabankans og því höfundur marg af því er miður fór, og því ekki í reynd fulltrúi nýrra tíma.

Skiptum út öllu stjórnendateymi Seðlabankans.

Hvað Gylfa Magnússon og hans ráðuneyti varðar, þá sýnist mér hans embættisfærsla og meðferð hans ráðuneytis á málum vera sama sorgarsagan, og réttilega má því líta á Gylfa Magnússon sem rúinn öllu trausti.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 22:04 | Slóð | Facebook | Athugasemdir (4)

Í viðtali tekið við hann laugardagskvöldið 7. agúst varði Már Guðmundsson þá ákvörðun, að halda áliti aðallögfræðings Seðlabankans þess efnis að lán gengistryggð í gegnum aðra gjaldmiðla væru sennilega ólögleg.

Már Guðmundsson: Óviðeigandi ef Seðlabanki hefði kynnt lögfræðiálit "Á þessum tíma stóðu samningar við kröfuhafa bankanna sem hæst og endurskipulagning þeirra til framtíðar lá fyrir dyrum. Þrátt fyrir það ákvað Seðlabankinn að halda þessu lögfræðiáliti leyndu fyrir bönkum og skilanefndum bankanna. Már Guðmundsson, Seðlabankastjóri sem tók við þeirri stöðu þremur mánuðum síðar, sagði í fréttum Stöðvar 2 í kvöld að Seðlabankinn hefði ekki átt að stimpla þetta lögfræðiálit sem hið eina rétta."

- Sú ákvörðun að halda því áliti leyndu, er gríðarlega ábyrgðalaus.

- En, ef þeir sem voru að semja við hina erlendu aðila hefðu haft þá vitneskju í höndum, þá hefðu þeir vitað að umtalsverð meiri óvissa væri um endanlegt virði lánapakkanna þeirra verð sem þeir voru um að semja.

- Aukin óvissa þíðir lægri verð.

- Þannig, að Már hafði af þjóðinni milljarða tugi a.m.k. með því að halda frá upplýsingum er hefðu auðveldað embættismönnum okkar er voru að semja við hina erlendu aðila að krefjast lægri verðs.

Már Guðmundsson: Óviðeigandi ef Seðlabanki hefði kynnt lögfræðiálit

„Það hefði verið fullkomlega óviðeigandi. Við getum rifjað upp að á þessum tíma þá var komin umræða í þjóðfélaginu um að þessi lán væru hugsanlega ólögleg og það þurfti ekkert lögfræðiálit í höndum Seðlabankans til þess að vita af því. Lögfræðiálit sem keypt eru með fororði fyrir starfsemi viðkomandi aðila á ekki að afhenda þriðja aðila, þá hefði bankinn verið að stimpla álitið og segja að þetta væri hin rétta niðurstaða,“ sagði Már.

Eins og Marínó G. Njálsson útskýrir á sínu bloggi, stenst ekki sú fullyrðing Más að í Maí 2009 hafi verið útbreitt umræða í samfélaginu um möguleika þess að lánin væru ólögleg, sbr. blogg Marínós:

Seðlabankastjóri með skáldskap í sjónvarpsfréttum og gerir lítið úr aðallögfræðingi sínum

Þvert á móti var það skilda Seðlabankans, einmitt að upplýsa stjórnvöld og Fjármálanefn Alþingis um málavexti, því eðli máls skv. þá er það þekking sem er okkar helsta haldreypi í vegferð hverri í átt að réttum niðurstöðum hverju sinni.

Með því að halda mikilvægri þekkingu frá bærum aðilum, sýnist mér Seðlabankinn hafa valdið Íslandi verulegu tjóni á nýjan leik.

Þannig, að í ljósi þess að afsagnar Davíðs Oddsonar var krafist einmitt vegna þess að rökstuddar ástæður voru fyrir því, að hann hafi valdið landinu verulegu fjárhagslegu tjóni á grundvelli ílla ígrundaðra ákvarðana og í kjölfarið verið rúinn öllu trausti og því ekki lengur fær sem Seðlabankastjóri, þá má segja að núverandi ríkisstjórn hafi þarmeð einnig skapað fordæmi fyrir því að krefjast nú afsagnar stjórnenda Seðlabankans á grunni svipaðra raka, þ.e. að stjórnendur hafi valdi samfélaginu tjóni með ákvörðun er þeir tóku skv. í besta falli ílla ígrunduðum forsendum, og að þeir hafi þeir nú skv. því tapað öllu trausti og því ófærir um að starfa lengur. Seðlabankastjóri að sjálfsögðu ber heildarábyrgð og þ.e. nú réttlátt að krefjast þess, að Már annað af tvennu víki þeim sem báru ábyrgð á hinni röngu ákvörðun, eða þá að hann víki sjálfur - en Seðlabankastjóri verður að hafa traust þ.s. þ.e ein grunnforsenda þess Seðlabankastjóri geti starfað sem skildi.

Már verður að útskýra þessa ákvörðun, og annað af tvennu víkja þeim er báru ábyrgð á henni, ef honum var ekki málavextir kunnugir, eða víkja sjálfur ef hann ákvað að blessa ákvörðunina með þögninni..

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 16:48 | Slóð | Facebook | Athugasemdir (10)

7.8.2010 | 00:31

Hugsanleg leið til að binda enda á deilur um eignarhald virkjana á Íslandi! Sjá tillögu um kaupleigu fyrirkomulag!

Eins og allir hafa tekið eftir, sem ekki hafa legið í dái undanfarin 2 ár og verið að vakna upp rétt í þessu, þá hefur verið mjög umdeilt tiltekið mál í tengslum við kaup kanadíska fyrirtækisins Magma Energy á ísl. veitufyrirtæki, sem hefur leigusamning við Hafnarfjarðarbæ á jarðgufuauðlyndum á landi bæjarins til 65 ára + rétt á endurnýjun um viðbótar 35.

Hvað segja stuðningsmenn:

- Stuðningsmenn virkjunar segja að samningurinn sé eðlilegur viðskiptasamningur.

- Ísland þurfi á erlendu fjármagni að halda.

- Ef samningurinn sé sleginn af, geti það skaðað Ísland í augum hugsanlegra fjárfesta.

- Að auki, bent á að engu máli skipti hver á fyrirtæki hérlendis, er rekur auðlind - þ.s. það eina sem skipti máli, sé að ríkið eða viðkomandi sveitarfélag fái tekjur af rekstri auðlyndarinnar í þess eigu.

Andstæðingar:

- Telja leigusamning um 65+35 ár, vera raun sölu á viðkomandi auðlynd. Þannig sé farið í kringum lög, er banna sölu á jarðhitaauðlyndum.

- Að einkaeign jarðhitaauðlynda eða vatnsfalla sé almennt séð óheppileg - en reynsla erlendis sé að einkarekstur hafi tilhneygingu til að hækka verð til almennings.

- Einnig mynnt á, að erlendir eigendur hafa rétt á, að flytja arð úr landi, sem þá dregst frá landsframleiðslu.

Er einhver leið til að samræma sjónarmið með þeim hætti, að báðir aðilar geti við lifað?

Tillaga:

- Hvað ef lögum væri breytt þannig, að almenna reglan væri að einkaeign á virkjunum væri bönnuð?

- En, heimild væri til um, að einka-aðili geti reyst virkjun skv. samningi um kaupleygu.

- Sveitarfélag eða ríki, leita til einka-aðila eða framkvæmir uppboð á virkjunar verkefni, skv. heimild um tímabundna eigu þess er reysir viðkomandi virkjun.

- Samningur næst við aðila annaðhvort þann er bauð að reysa virkjunina skv. hagstæðasta fyrir ríkið eða viðkomandi sveitarfélag kaupleigusamningi.

- Eðlilega inniber samningurinn allan kostnað við framkvæmd + þann hagnað er aðilinn er reysir vill fá.

- Samningur geti verið til allt að 40 ára (30 eða 35 einnig möguleiki)

- Við endalok samnings, verður ríkið eða viðkomandi sveitarfélag alltaf eigandi viðkomandi virkjunar.

Kostir:

- Ríkið eða sveitarfélag, getur lágmarkað eigin áhættu með því að láta einka-aðila sjá um að taka áhættu á að fjármagna virkjunarframkvæmd og byggingu hennar.

- Á sama tíma fæst fram fjármagnsinnspýting.

- Þessi aðferð, býður einnig upp á að upp geti byggst innlend orkufyrirtæki er sérhæfa sig í að eiga og reka tímabundið virkjun/virkjanir og reysa þær.

- Þannig nær þessi aðferð fram öllum þeim markmiðum sem stuðningsmenn samningsins við Magma Energy vilja ná fram.

- Prinsippið að virkjanir verði í opinberri eigu næst fram.

- Endanlegur kostnaður getur orðið meiri, en ef ríkið eða sveitarfélagið hefði sjálft reyst virkjunina.

- Það þarf þá samt sem áður, að eyðileggja núverandi samning Magma Energy. Það mun valda umtalsverðum kostnaði.

- En á hinn bóginn, getur alveg verið að Magma sé til í að semja að nýju skv. ofangreindu fyrirkomulagi.

Niðurstaða

Ég held að sú aðferð er ég nefni hérna, geti alveg reynst sú framtíðarlausn um hvernig á að vinna með virkjanamál til framtíðar sem menn eru að leita að.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 00:38 | Slóð | Facebook | Athugasemdir (3)

5.8.2010 | 14:32

Hvað haldið þið, hafa LÍÚ og Samfó, komist að leynisamkomulagi - sbr. "LÍÚ: Vill klára aðildarsamning við ESB"!

Fram að þessu hafa flestir útgerðarmenn og samtök útvegsins, fundið aðild Íslands að ESB margt til foráttu og helst ekki viljað að af henni verði.

Sjá upplýsingavef LÍÚ um Evrópusambandið (geri ráð fyrir að þarna megi finna þeirra skoðanir á ESB)

Í gær barst síðan eftirfarandi frétt: Viðsnúningur hjá LÍÚ: Vill klára aðildarsamning við ESB

Eins og kemur fram í athugasemdum við þessa frétt, þeir sem vilja sjá virkji hlekkinn, þá eru Samfóliðar kampakátir og allt í einu heyrast orð eins og "skynsöm afstaða", "loks vit í LÍÚ" o.s.frv. Sem sagt, allt í einu varð hið ílla LÍÚ allt í lagi.

- Eins og þeir vita, sem e-h fylgjast með, þá er um þessar mundir í gangi endurskoðun laga um auðlindanýtingu, af nefnd skipaðri af ríkisstjórninni.

- Nú, LÍÚ hefur viljað að tryggt sé leiga kvótahafa á kvóta til langs tíma, ef tekið er upp leigufyrirkomulag.

- Mjög deildar meiningar virðast meðal þeirra, er sytja í þessari nefnd.

Adolf Guðmundsson, formaður LÍÚ: „Nú held ég að það sé ekki raunhæft að þetta aðildarferli verði dregið til baka. Ég held að menn verði að ganga alla leið. Það er mikilvægast fyrir okkur að reyna að gera eins góðaan samning og við getum fyrir Íslands hönd. Við vitum náttúrlega núna að þá eru menn á móti, en það getur sveiflast. Og þar af leiðandi er það algert lykilatriði að menn reyni að ná ítrustu kröfum sínum fram,“

- Það þarf vart að koma á óvart, að Samfó sé kampakát með þessi viðbrögð.

- En hvaða verði voruþau keypt?

- Einhvern veginn, læðist sá grunur að mér, að Adolf hafi ekki gert þetta fyrir Samfó ókeypis.

- Er búið að semja um milli LÍÚ og Samfó, gegn stuðningi LÍÚ við áframhaldandi aðildarviðræður, að Samfó tryggji að ekki verði neinar stórar breytingar á kvótakerfinu - aðildarfélögum LÍÚ í óhag?

Hvað haldið þið?

Ps. Útlit fyrir að Adolf hafi verið að einleika, því stjórnarformaður LÍÚ, Guðmundur Kristjánsson, útgerðarmaður í Brimi, er ekki sammála því sem Adolf sagði.

Telur aðildarviðræður við ESB hreina sýndar- mennsku stjórnvalda