Bloggfærslur mánaðarins, ágúst 2010

Það er mjög áhugavert fyrir okkur íslendinga, að fylgjast með hvernig hagkerfi Evrópu líður.

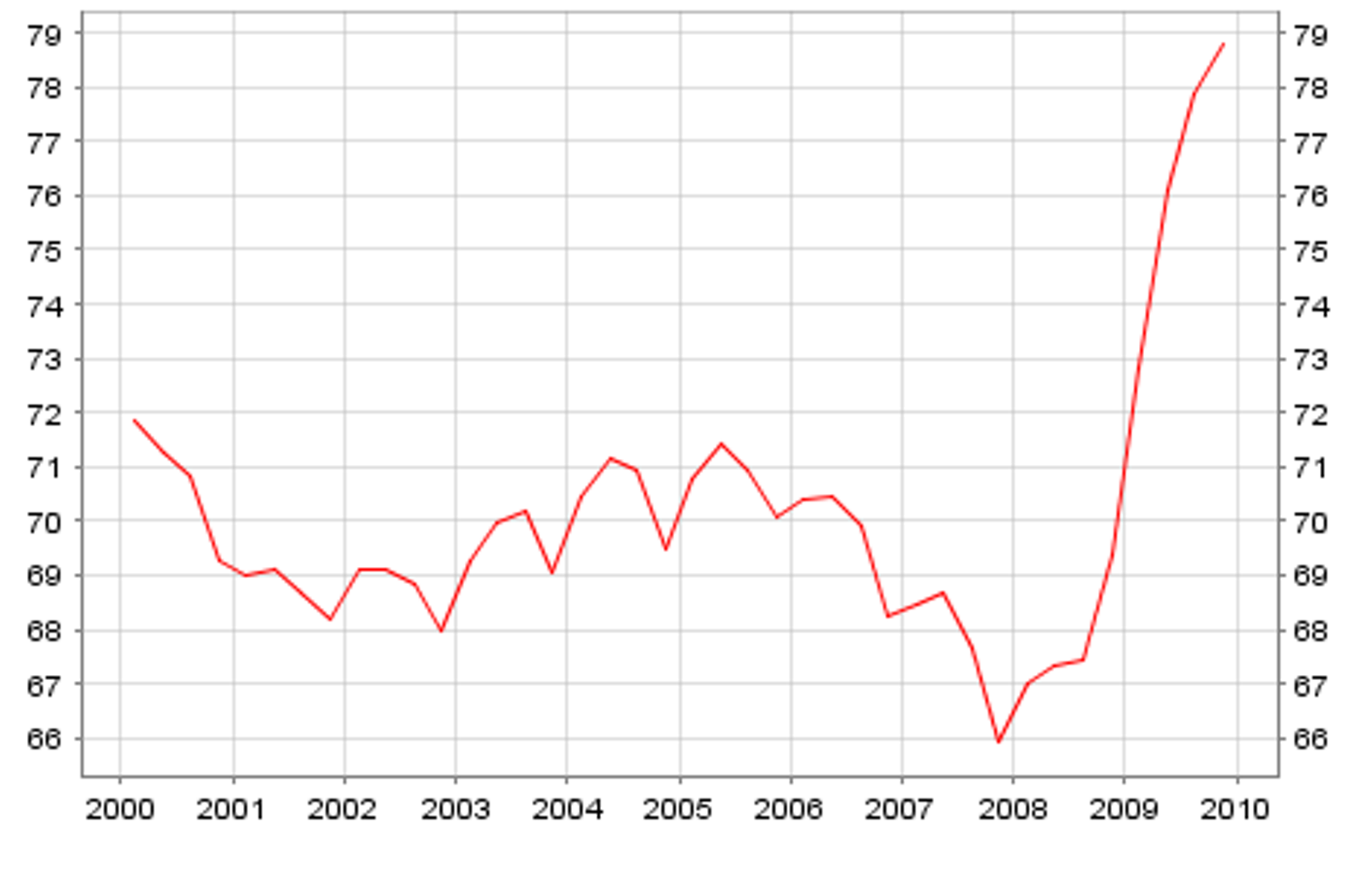

Hér fyrir neðan má sjá þróun meðalskuldabyrði ríkja Evrusvæðisins. Eins og sjá má, þá hafa skuldir vaxið mjög hröðum skrefum frá því að núverandi kreppa hófst. Hún er nú 78,8% af heildarframleiðslu.

Þessi mynd sýnir mjög greinilega hve hröð skulda-aukning síðan 2008 er algerlega út úr korti miðað við þróun áranna á undan.

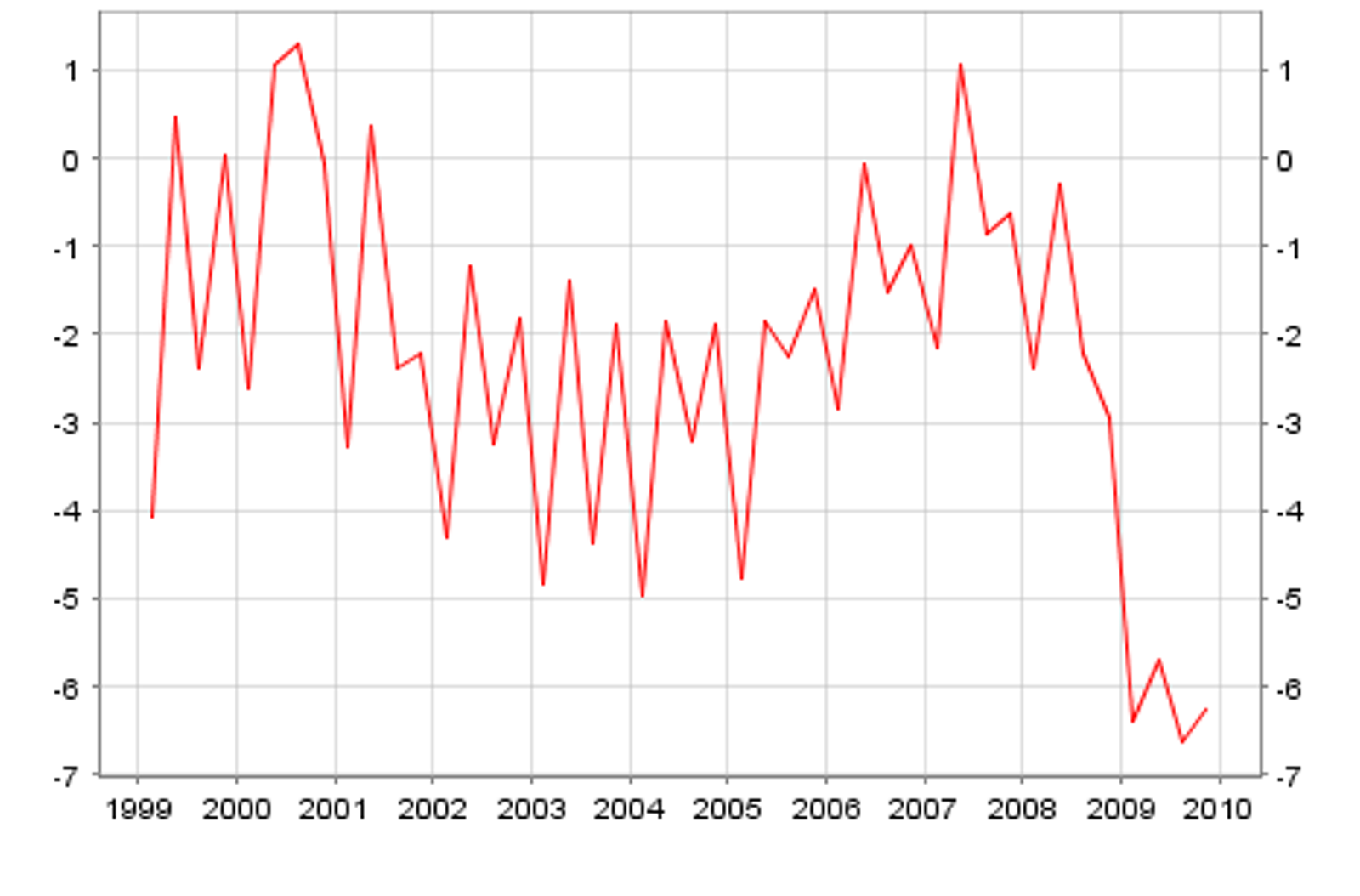

Myndin fyrir neðan sýnir þróun meðal halla ríkissjóða ríkja Evrusvæðisins og þróun. Hallinn er nú 6,3% að meðaltali.

Hafið í huga, að önnur 10 ár af svipuðum halla væri 63% viðbótar skuld við núverandi meðal 78,8% skuldastöðu.

Á sama tíma er vitað að næstu kynslóðir vinnandi handa verða færri en núverandi, sem mun minnka getu til hagvaxtar skv. tölum Evrópusambandsins, þegar frá og með 2020.

Þannig að Evrópu liggur frekar á, við það verk að snúa þessari öfugþróun við. En með minnkaða hagvaxtargetu framtíðarinnar, verða skuldamálin enn - enn erfiðari viðfangs.

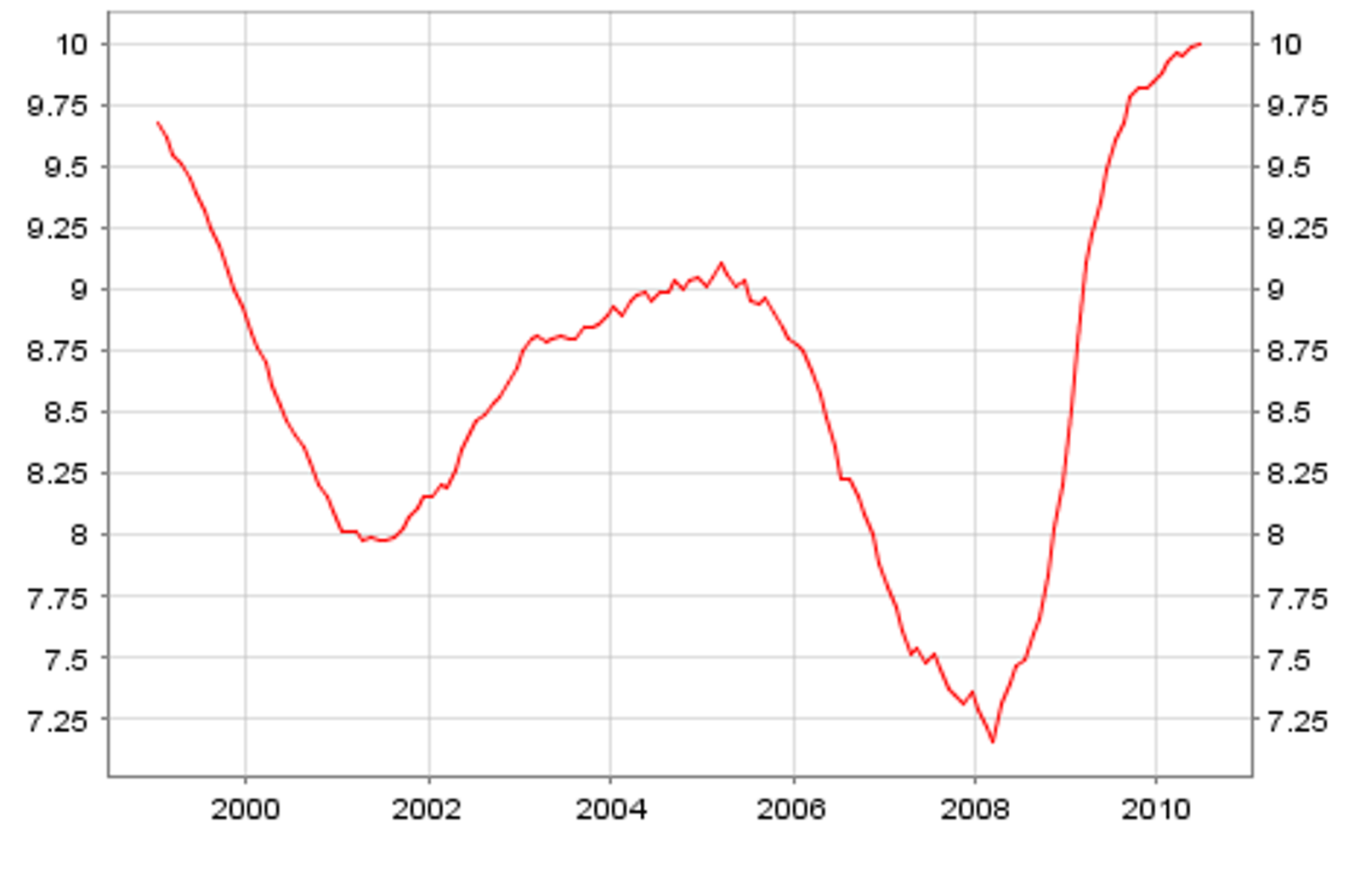

Myndin fyrir neðan sýnir þróun atvinnuleysis að meðaltali innan ríkja Evrusvæðisins í gegnum árin.

Á henni sést hvað kreppan hefur haft hröð neikvæð áhrif á atvinnuleysi. Þ.e. nú cirka 10% að meðaltali.

Vandi sem það skapar, er að það dregur úr getu hagkerfis til vaxtar, þ.s. alltaf eitthvert hlutfall atvinnulausra dettur varanlega af vinnumarkaðinum. Það tekur alltaf hagkerfi nokkur ár, að vinda ofan af þeim skaða, því lengur sem atvinnuleysið nær hærri tölum.

Skv. þróun þessa árs, virðist sem að hlutir hangi í ballance milli minnkunar atvinnuleysis í Þýskalandi, Hollandi og Austurríki á móti aukningu á Spáni, Ítalíu o.flr. löndum.

Enn eina ferðina er þýskaland mótorinn.

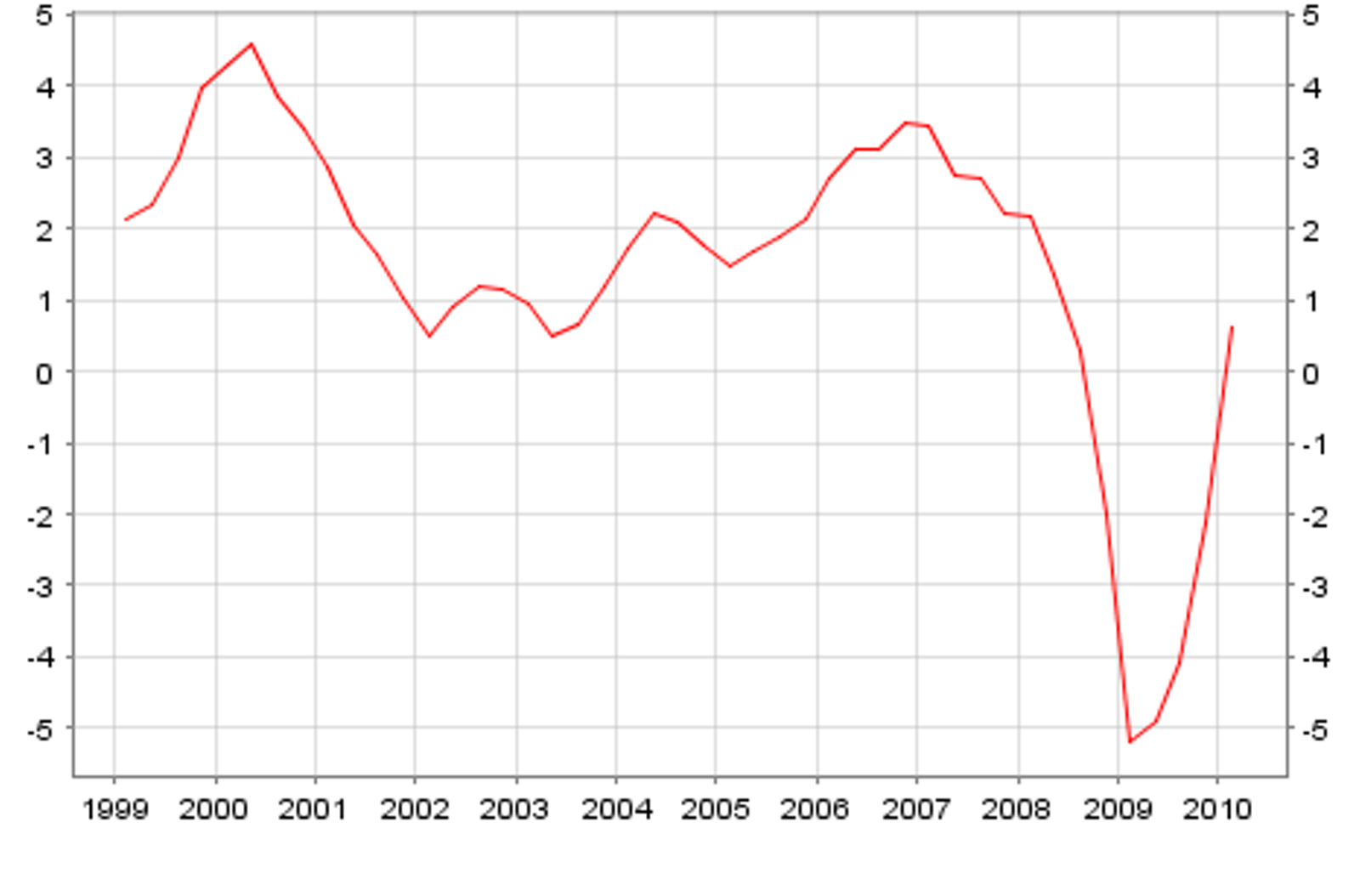

Myndin fyrir neðan sýnir þróun hagvaxtar á Evrusvæðinu í gegnum árin. Í augnablikinu er mældur vöxtur 0,6% sem verkast af hagvexti í Þýskalandi, Hollandi og Austurríki sérstaklega á móti því að t.d. á Spáni, Grikklandi og Ítalíu er enn samdráttur.

Nýjustu tölur benda til að fyrirtæki starfandi í Hollandi, Þýskalandi og Austurríki, séu að gera rífandi bissness, þ.e. nánar tiltekið þau sem starfa við útflutning.

Á sama tíma, ríkir annað hvort stöðnun eða samdráttur í innlendri eftirspurn, jafnvel í Þýskalandi.

Síðan koma þær slæmu fréttir, að á öðrum ársfjórðungi virðist vera að hægja á hagvexti í Japan, Kína og Bandar. - sem getur þítt að það muni á ný hægja á í Evrópu ef þær slæmu fréttir þíða minnkun á eftirspurn frá þeim hagkerfum eftir varningi frá Evrópu.

Myndin fyrir neðan sýnir þróun gengis Evrunnar á móti Bandar.dollar. Eins og sést, þá er nýjasta þróunin sú að Evran er að rísa á móti Dollarnum. En, fréttir þess efnis, að það sé að hægja á hagvexti í Bandar. fóru að berast út í mái og hefur Evran verið að rísa síðan.

En, á sama tíma hefur Evr. útfl. fengið búst m.a. frá lækkuðu gengi Evrunnar miðað við upphaf ársins á sama tíma og sterkur hagvöxtur í Kína hefur verið að keyra upp eftirspurn í Asíu framan af ári. En, nú virðist dampurinn eitthvað vera að detta úr þeim vexti, það sama er að gerast í Bandar.

Þetta getur þítt að jójóið milli dollars og Evru breytist enn á ný seinni hluta árs, ef minnkaður hagvöxtur í Asíu og Bandar. dregur úr eftirspurn eftir Evr. framleiðsluvörum.

En, það virðist einmitt vera útflutningur sem er helsti drifkraftur Evr. hagkerfisins í augnablikinu, innlend eftirspurn enn vera veik eða jafnvel enn að dragast saman í tilvikum.

Heimildir:

Statistical Data Warehouse ECB

German strength drives eurozone recovery

Eurozone inflation hits 20-month high

Profit Reports Indicate Europe's Recovery Is Still Fragile

Titanic-Style Problems for Euro Zone

Niðurstaða

Þ.s. er einkar hættulegt fyrir Evrópu er hinn mikli halli vs. skuldir sem þegar eru orðnar umtalsverðar vs. þá staðreynd að mjög skammt er í það, þ.e. frá og með næsta áratug; að geta Evrópu til hagvaxtar fer að minnka fyrir tilverknað fólksfjölda þróunar.

Hafandi þetta í huga, er tímasetning svona alvarlegrar kreppu áratuginn á undan alveg sérdeilis óheppileg.

Þar sem hagvöxtur er besta leiðin við það að koma þjóðfélögum úr skuldavandræðum, þá munu mál vandast mjög mikið næstu árin ef ekki tekst að ná öflugari viðsnúningi en nú þegar er reyndin.

Ef á hinn bóginn, vöxtur dettur alveg niður og kreppa knýr að dyrum á ný, verður vandséð að gjaldþrot nokkurra ríkja verði umflúið.

Kv.

Eitt af því sem búið er að vekja athygli allra þeirra er fylgjast náið með Kína, er þróun sem farið hefur stigmanandi undanfarna mánuði, en þ.e. verkföll kínv. verkamanna þ.s. markmiðið hefur verið krafan um hærri laun og bættann aðbúnað.

Það áhugaverðasta af öllu í því samhengi, er þó að stjórnvöld Kína virðast umbera þá þróun sem er að eiga sér stað, og ef svo heldur áfram, þá er þetta þróun sem á eftir að breyta miklu með Kína. En þ.s. meira er, að hún mun hafa gríðarleg áhrif út fyir Kína.

The rising power of the Chinese worker: In China’s factories, pay and protest are on the rise. That is good for China, and for the world economy

The next China: As the supply of migrant labour dwindles, the workshop of the world is embarking on a migration of its own

-----------------------------------------------------------------

"CHEAP labour has built China’s economic miracle. Its manufacturing workers toil for a small fraction of the cost of their American or German competitors."

"At the bottom of the  heap, a “floating population” of about 130m migrants work in China’s boomtowns, taking home 1,348 yuan ($197) a month on average last year. That is a mere $197, little more than one-twentieth of the average monthly wage in America. But it is 17% more than the year before."

heap, a “floating population” of about 130m migrants work in China’s boomtowns, taking home 1,348 yuan ($197) a month on average last year. That is a mere $197, little more than one-twentieth of the average monthly wage in America. But it is 17% more than the year before."

"A new study by Dennis Tao Yang of the Chinese University of Hong Kong, Vivian Chen of the Conference Board and Ryan Monarch of the University of Michigan suggests that Chinese workers, in the cities at least, are now as expensive as their Thai or Filipino peers."

"Lately strikers in Guangdong have done even better. Those at Atsumitec in Foshan, which supplies gear parts to Honda, returned to work on July 22nd with a pay rise of 47%. Several cities have raised the minimum wage by up to 20%."

Erlend fyrirtæki eru farin að bregðast við þróuninni, sem fyrst og fremst er staðbundin við héröðin á strönd Kína, með þeim hætti að færa starfsemi sína dýpra inn í Kína.

En, í Kína - sjá kort - eru tekjur miklu mun lægri eftir að strandhéröðum sleppir, og farið er lengra í vestur.

Margir hafa talið það alvarlegt vandamál fyrir Kína, að héröðin inni í landi séu miklu mun fátækari, en stj.v. Kína er það að sjálfsögðu ekki ókunnugt - annars vegar - og svo - hins vegar - þá má einnig líta á þau sem varasjóð í þeim skilningi, að eftir því sem héröð fyrir austan verða minna samkeppnisfær um laun, þá færist framleiðsla er byggir samkeppnishæfni sína á ódýru vinnuafli, einfaldlega lengra í vestur innan landamæra Kína.

Þetta virðist nákvæmlega vera að gerast. Með þessum hætti, getur Kína að því er mér sýnist haldið lengi enn, að vera helsta framleiðslusvæði fyrir ódýran varning, sem eru slæmar fréttir fyrir lönd er vilja keppa við Kína á þeim grunni, en á hinn bóginn er vaxandi ríkidæmi strandhéraðanna góðar fréttir fyrir lönd, er framleiða og selja munaðarvarning.

"Three inland provinces are wooing Foxconn, the Taiwanese electronics company which raised pay in its coastal plant after a string of suicides by workers. Another, Anhui, is only a few hundred kilometres up the Yangzi river from Shanghai, but its income per person belongs to another realm. Foreigners invested $3.8 billion in the province last year, pursuing cheaper land and labour."

"Unilever, which moved production from Shanghai to Anhui’s capital in 2002, said in April that it would increase its investment in the province by $103m. More telling, perhaps, is the arrival of firms from Guangdong, such as Midea, an electronics firm, and Konka, a television-maker, which bought a refrigerator factory. Anhui’s home-grown champions, such as Chery Auto, are also expanding. Heli exports forklift trucks to over 40 countries. Last year the province’s economy grew faster than those of its more celebrated coastal neighbours (see

chart 4)."

"The interior has demographic depth: Anhui alone has a population of 62m, about three-quarters of Vietnam’s (although about a fifth of its labour force already works outside its borders). Provinces farther west are even bigger: Sichuan has 82m people. How far upriver might Chinese manufacturing travel? Over 2,500km from Shanghai, where the brown Yangzi meets the greener waters of the Jialing river, the city of Chongqing is flourishing. It is the centre of a municipality of 28m people, run directly by the central government. The municipality’s GDP grew by over 19% in the year to the first quarter. "

Annað áhugavert sem þá gerist, er að þ.s. strandhéröðin halda áfram að verða ríkari, á sama tíma og ódýra framleiðslan færist frá þeim í fátækari héröðin fyrir austan.

Er að verslun innan Kína milli héraðanna, mun fara vaxandi og smám saman verða einn helsti drifkraftur áframhaldandi hagvaxtar í Kína.

Þetta er þá svipuð verslun innan Kína og á milli Kína áratugina 2. á undan og heimsins, þ.e. ríku héröðin á ströndinni munu kaupa í auknum mæli ódýran varning beint frá héröðunum fyrir vestan.

Á meðan, munu héröðin á ströndinni færa sig yfir í dýrari tæknivædda framleiðslu, sem getur borgað þau laun sem krafist verður, og þjónustutengda starfsemi.

Á móti, þá mun eftirspurnin verða eftir menntuðu vinnuafli. Í aðalatriðum, sama þróunin og í S-Kóreu fyrir 20-30 árum.

"Coastal exporters interviewed by Ms Zhang and Mr Figliozzi complained that western boomtowns were competing with them for men and materials. Trade between the coast and the inland provinces was crowding out trade between the coast and the rest of the world. Trucks carry goods inland, but return empty."

"The redrawing of China’s industrial map may, therefore, contribute to a rebalancing of its economy. The rise of the inland provinces will push up demand for labour, even as China’s baby-bust reduces supply. As a consequence, wages will rise at the expense of profits and China’s workers will take home a greater share of the national cake. This will add to households’ spending power and erode China’s high saving rate, the sharp rise of which owes a lot to corporate tight-fistedness. According to Bai Chong’en and Qian Zhengjie of Tsinghua University, the corporate saving rate rose from 16% of GDP in 1997 to about 23% in 2004, where it has remained."

Fyrir heiminn er þetta líka jákvæð þróun að því leiti, að vænta má þess að aukin neysla kínverja muni skapa sístækkandi markaði fyrir munaðar og neysluvarning, sem ætti að skapa tækifæri fyrir framleiðendur í öðrum löndum.

Þetta getur líka orðið tækifæri m.a. fyrir Ísland. En, hafa ber í huga að Bandaríkin og Evrópa eru á leið í kreppu, sem getur orðið langvarandi - þ.e. áratugur og jafnvel rúmlega það. Á sama tima, sýnist mér að hrun í sjálfu Kína sé ólíklegt og að mun sennilegra sé að hagvöxtur haldi þar áfram þó ef til vill á eitthvað minni hraða héðan í frá. Það mun þó þíða, að hagur Kína og kínv. mun halda áfram að eflast.

"Higher consumer spending will increase demand for services, such as housing, retailing and haircuts, which consumers favour, and which cannot be traded across borders. The rise in their price will have much the same effect as a stronger exchange rate, making Chinese goods pricier relative to internationally traded commodities. As a result, China’s trade surplus will shrink along with its saving rate. Arthur Kroeber of GaveKal Dragonomics calls it natural rebalancing."

"This rebalancing will benefit China, which relies too much on heavy investment for its growth. It should also benefit the world economy in its present predicament. Private spending in the rich world is weak; government spending is out of fashion; and interest rates are as low as they can go. Extra demand is welcome."

"But back-of-the-envelope calculations suggest that if Chinese consumption rose by, say, 20% and $25 billion of that were spent on American goods, it might create more than 200,000 American jobs, many of them in the manufacturing industries that fear China the most. No wonder the AFL-CIO is pleased."

Hvað sem segja má um stjórnendur Kína, þ.e. takmarkað frelsi og ólýðræðislegir stjórnarhætti, þá virðist eitt öruggt, að þeir eru ekki kjánar.

Mér sýnist það afskaplega líklegt að það, að þeir skuli umbera þann verkfalla óróa er hefur átt sér stað undanfarið, sé vísbending um að þeir hafi óformlega lagt blessun sína á þá grunnþróun sem virðist vera í gangi, og sem væntanlega stuðlar fremur en hitt að áframhaldandi hagþróun landsins - eins og fram kemur að ofan.

-----------------------------------------------------------------

Augljóslega eru gríðarleg tækifæri í verslun við Kína

- Bandaríkin eru í kreppu og margt bendir til að sú kreppa haldi áfram næstu árin, jafnvel næsta áratuginn.

- Sama á við um Evrópu, nema að Bandar. ná sér líklega fyrr á strik og forsendur vaxtar hjá þeim til lengri tíma litið eru betri, þ.s. fólksfjölda þróun er hagstæðari hjá þeim næstu áratugina.

Við þurfum samt sem áður að nálgast Kína með vissri varúð:

- Kína er vaxandi stórveldi á sama tíma og þ.e. ekki lýðræðisríki. Sagan kennir okkur, að vaxandi stórveldi geta verið varasöm fyrir smærri og veikari ríki.

- Kína mun í framtíðinni ekki einungis hafa mikið hungur eftir varningi, heldur mikinn þorsta eftir auðlindum. Þ.e. einnig atriði vert að hafa í huga í tengslum við fyrra atriðið.

- Ég er að segja, að við eigum að stórauka verslun og viðskipti við Kína, þ.s. þ.e. stóri framtíðarmarkaðurinn.

- Þ.e. á sama tíma og eftirspurn og verð, verða slök í Evrópu og Bandar. næsta áratuginn; mun eftirspurn og verð vera í stöðugri hækkun á sama tíma í Kína.

- Þ.s. ekki má, er að nálgast málefni Kína með sömu hangandi hendinni, og við Íslendingar nálguðumst bankamál á síðasta áratug.

- Þ.e. við blynduðumst af grægði og gullæðisástand skók allt samfélagið, á sama tíma og við tókum ekki eftir því, að hlutir voru að fara úr böndum þannig að á endanum hrundi allt yfir okkur.

- Ef við nálgumst Kína með svipuðum blyndum sofandahætti, þá getur ílla farið - en þ.s. verra er, að ekki væri endilega mögulegt að snúa við.

- Ég er ekki að tala um innrás per se, heldur að í krafti fjármagns og áhrifa myndu þeir hugsanlega eignast innlenda pólitík eins og átti sér stað með bankana þ.e. að eigendur þeirra virðast í reynd hafa verið skuggastjórnendur landsins siðustu árin fyrir hrun. En miklu mun erfiðara gæti reynst að losna við kínv. skuggastjórnendur - jafnvel ómögulegt. Niðurstaða, staða hjálendu.

- Þ.s. ekki má gleyma, þ.e. að Kína er vaxandi stórveldi.

- Þannig, að á sama tíma og við aukum samskipti og verslun við Kína, og kínverjar auka hér umsvif; þá þurfum við að leita að einhverju öðru til mótvægis - þ.e. önnur áhrif og umsvif.

- Þ.s. ég vil gera, er að finna leið til að Kaninn komi aftur! En, einhver önnur leið til mótvægis, getur komið til greina. Einn hugsanlegur möguleiki gæti verið öryggis-samstarf við Norðmenn. Á hinn bóginn, þó Norðmenn séu ríkir, verða þeir aldrei stórveldi. En aftur á hinn bóginn, eru þeir einnig bandamenn Bandar - þannig að það getur hvort tveggja farið saman, aukið samstarf við Noreg og samstarf við Bandar. út frá varnar- og öryggis sjónarmiðum.

- Aukin umsvif Kína á norðurslóðum, eru líkleg til að kalla á áhuga Bandar. Þannig, að það má vera, að fullnægjandi sé að auka fyrst samstarf við Noreg, og síðan eftir því sem umsvif Kína færast enn í aukana, muni áhugi Kana einnig koma til og eflast á móti.

- Ég held samt að við þurfum að hafa virka öryggis stefnu - og gera þ.s. er okkur er sjálfum mögulegt ásamt eflingu samstarfs við þjóðir er hafa hagsmuna að gæta í Norðurhöfum.

Ef við finnum rétta jafnvægið í þessu, þá er augljóst að framtíðartækifæri í samskiptum og verslun við Kína, eru gríðarleg - og verða það mjög líklega áfram langa hríð!

Smá samanburður við framtíðar-hagþróun Evrópu:

- Þ.e. einstaklega heimskulegt að ganga í Evrópu er stefnir í að verða sambandsríki, á sama tíma og hún er að stefna í langvarandi stöðnunarskeið. Sjá gamla bloggfærslu: Framtíð hagvaxtar í Evrópu

- Sjá: "Directorate General for Economic Affairs: : 2009 Quarterly Report"

Eins og þarna sést, minnkaði meðalgeta hagkerfa Evrópusambandsins til hagvaxtar skv. mælingum stofnunarinnar niður í aðeins 0,7%. Síðan reiknar stofnunin með að það ástand skáni síðan smám saman eftir því sem framlíður þennann áratug.

Potential Growth Stuctural unemployment Investment ratio as percentage of output

2007 1,8% 8,7% 8,7%

2008 1,3% 9,0% 9,0%

2009 0,7% 9,7% 9,7%

2010 0,7% 10,2% 10,2%

- "Directorate General for Economic Affairs" telur líklegasta útkomu kreppunnar vera tapaðann áratug.

2010 2015 2020 2040 2060 (tölur sína tap í hagvexti)

Rebound -3 -5 0 0 0

Lost decade -3 -7 -8 -8 -8

Permanent -3 -7 -10 -14 -18

shock

Rebound - þá nær hagkerfið sér fljótt á strik, hagvöxtur vinnur upp tapaðann hagvöxt af völdum kreppu.

Lost decade - þá nær hagkerfið smám saman fyrri getu til hagvaxtar, en þ.s. glataðist í kreppunni vinnst ekki upp, þ.s. þá þarf hagvöxtur um tíma að verða meiri en áratuginn á undan, en skv."Lost decade" nær hagvöxtur eingöngu að hala upp meðalhagvöxt fyrra áratugar.

Permanent shock - þá mistext efnahagslegur viðsnúningur, endalok kreppu láta á sér standa, og fyrri geta til hagvaxtar snýr ekki til baka og við tekur áframhaldandi stöðnun. Af ofan sést að tap í hagvexti eykst þá ár frá ári.

- En stofnunin varar þó við því í þessari skýrslu, að "permanent shock" sé alls ekki ólíkleg útkoma - "Risks of a permanent downshift in potential growth should not be played down."

- En hin neikvæða hagþróun víxlverkar síðan við framreikning þ.s. áætlað er að geta hagkerfa Evrópu til hagvaxtar, fari að skreppa saman frá og með 2020. Miðað við "Lost decade" er þetta mjög óþægilega nærri.

"The projections show a significant reduction in the population aged 15-64 (from 2010 - 2060) …… and an increase in the number of elderly persons aged 65 or more…… leading to a doubling of the old-age dependency ratio in the euro area" - "The largest increase is expected to occur during the period 2015-40. This means that the euro area would move from having 4 persons of working-age for every person aged over 65 to a ratio of only 2 to 1. When adding the number of children to the calculation, the ratio of dependent to active is projected to rise by about 50%."

Ath. að þeir útreikningar voru gerðir fyrir kreppu, þannig að 2,2% talan er hagvaxtargetan er áætluð var við þær aðstæður. En, í staðinn er Evrópa að hefja áratuginn með meðal-hagvaxtargetu cirka 0,7%. Síðan, ef hlutir fara að rétta við og Evrópa dettur ekki í seinni kreppu, þá réttir Evrópa við sér smám saman - út áratuginn.

- Síðan fer geta til hagvaxtar að minnka á ný, af völdum áhrifa fólksfjölda þróunar.

- Á hinn bóginn, ef "permanent shock" verður reyndin, þá erum við í staðinn að tala um áframhaldandi kreppu, eins langt og augað eygir inn í framtíð Evrópu, þegar neikvæð áhrif fólkfjöldaþróunar á hagvöxt eru höfð einnig í huga.

- Það veit enginn hve lengi sú neikvæða þróun getur staðið.

- Japanska efnahagsævintýrinu lauk undir lok árs 1998 þegar japanska bólan sprakk. Síðan þá, hefur ríkt samfelld stöðnun þ.e. mjög hægur vöxtur eða nánast enginn.

- Í Japan er einmitt statt í þeim spíral sem Evrópa er á leið inn í, þ.e. fækkandi vinnandi höndum, sem óhjákvæmilega virkar sem hemill á hagkerfið.

Hvað Bandaríki Norður Ameríku varðar, þá er útlitið ekki eins dökkt þar og fyrir Evrópu:

- Bandaríkin líklega munu einnig eins og Evrópa, ganga í gegnum áratug hægs eða einskis hagvaxtar.

- En munurinn sbr. Evrópu er sá, að Bandar. eru ekki á leið í "demographic trap".

- Þannig, að þegar lengra er litið þ.e. áratuginn á eftir þessum, ætti hagkerfi Bandar. að rétta við sér á ný, og síðan ná fullum fyrra hagvexti.

Kína er framtíðarlandið:

- Þetta á hið minnsta við næstu 20 - 30 árin.

- En lengra til litið, mun einnig hægja á Kína.

- En, hin kínv. 1 barn per fjölsk. stefna, veldur því að næsta kynslóð út á vinnumarkaðinn verður fámennari en sú sem nú er á honum. Þetta eitt og sér mun minnka hagvaxtargetu Kína, eftir eina kynslóð.

- Aukin velmegun, einnig virðist minnka áhuga á barneignum.

- Að auki, eftir því sem hagkerfi ná hærra þróunarstigi, minnkar hagvaxtargetan.

Niðurstaða

Evrópa er á niðurleið á sama tíma og Bandar. eru á leið í tímabundið stöðnunartímabil. Líklega verður hnignun Evrópu varanleg en Bandar. geta náð sér aftur að fullu.

- En, á meðan á þessu gengur, er útlit fyrir að hagkerfi Kína verði hin bjarta von heimshagkerfisins.

- Við Íslendingar þurfum að bregðast við þessu, og stórauka okkar viðskipti og samskipti við Kína.

- Vð eigum þó ekki að gera það, eins og er við á síðasta áratug byggðum upp bankakerfi með lokuð augun fyrir því hvaða hættur voru tengdar þeirri uppbyggingu.

- Kína er stórveldi í vexti og sögulega séð, hafa slík oft reynst varasöm fyrir sjálfstæði minni og veikari ríkja.

- Þetta þurfum við að hafa í huga, og efla innra öryggu jafnhliða því sem samskipti við Kína aukast, umsvif kínv. hér og viðskipti við Kína.

- Að auki væri stór kostur að fá Kanann til baka með eitt stykki herstöð. Ef þ.e. ekki mögulegt, þarf að íhuga e-h annað öryggis samstarf, t.d. við Noreg. En, það gæti reyndar verið mjög góð hugmynd miðað við fjölmarga sameiginlega hagsmuni þjóðana.

En, ef við pössum okkur á hefðbundnum sofandahætti, þá getur Kína orðið mjög - mjög mikil lyftistöng fyrir Ísland og íslendinga.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 16:33 | Slóð | Facebook | Athugasemdir (6)

Stjórnmál og samfélag | Breytt s.d. kl. 16:33 | Slóð | Facebook | Athugasemdir (6)

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

- Viðskiptastríðsyfirlýsing Donalds Trumps gagnvart heiminum li...

Nýjustu athugasemdir

- Er samningur Trumps við Japan - er inniber 550 mil...: Þetta minnir á æsinginn vegna þotunar sem Katarar ætla að gefa ... 7.9.2025

- Er samningur Trumps við Japan - er inniber 550 mil...: Að vera ALGER andstæðingur Trumps er eitt en að komameð svona a... 7.9.2025

- Er samningur Trumps við Japan - er inniber 550 mil...: Þannig að þú heldur að Trump sé mútuþegi eða þjófur á þessu fé?... 6.9.2025

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (17.9.): 5

- Sl. sólarhring: 7

- Sl. viku: 35

- Frá upphafi: 871108

Annað

- Innlit í dag: 4

- Innlit sl. viku: 25

- Gestir í dag: 4

- IP-tölur í dag: 4

Uppfært á 3 mín. fresti.

Skýringar