Bloggfærslur mánaðarins, júní 2010

15.6.2010 | 11:51

Sendiherra Kína, segir kínv. einungis vilja hjálpa Íslandi! Skoðum aðeins frétt um hjálparhug kínv. gagnvart Grikklandi!

Sendiherra Kína á Íslandi, staðfestir að Kína hafi aðstoðað við að tryggja að 2. endurskoðun AGS skuli hafa farið fram, svo Ísland fékk smá viðbótarpening. Hann, talar um bróðurþel, vinsamleg samskipti, en einnig um að stefnt sé að stórefldum samskiptum milli Íslands og Kína á næstu árum.

Hann staðfesti að ákvörðun um gjaldeyrisskiptasamning hafi verið tekin á allra hæstu stöðum innan Kína - og það eitt, er mjög áhugavert!

En, ég fullyrði að engin leið er til að sjálf miðstjórn kínv. kommúnistaflokks kína, hafi áhuga á svo í augum Kína agnarlitlum samningi, nema e-h verulega mikið meira hangi á spítunni.

- Það eru alltaf einhverjir sem græða, þegar stórar sveiflur eiga sér stað.

- Í kreppum, getur sá sem enn á peninga grætt mjög mikið, því í kreppum er hægt að taka hluti yfir á niðursettum, upp í mjög niðursettum, verðum.

- Þetta er út af fyrir sig ekki glæpsamlegt atferli, en það hefur ekkert með vinarþel að gera! Heldur gróðavon, þó svo að hún sé ekki endilega glæpur heldur!

- Kínverjar eru einmitt í aðstöðu til að græða mjög mikið, þ.s. enginn í heiminum í dag, hefur dýpri vasa með stærsta gjaldeyrisvarasjóð í heimi.

China prepares to invest in Greek projects

China is eyeing investments valued at several billion euros in Greek shipping, logistics and airport projects to be discussed during the second visit to Athens in four weeks by a high-ranking Beijing official.

The news came as Moody’s downgraded Greek debt on Monday night by four notches to junk. The debt is already rated junk by other agencies.

A delegation led by Zhang Dejiang, a Chinese vice-premier, will seal a series of agreements on Tuesday with local companies, a Greek government official said.

“These concern maritime affairs, telecoms and a project to renovate a landmark tower building in Athens’ port of Piraeus,” the official said.

Deals for joint ventures, charter agreements and shipbuilding deals worth €500m ($615m) with Greek shipping companies will also be signed.

China’s state shipping company Cosco already controls a container terminal at Piraeus under a €3.4bn long-term concession deal. Cosco is expected to make a joint bid later this year with Greece’s state ports company to create a €150m-€200m logistics hub near Athens to distribute goods for China in the Balkans.

Takið eftir hvað þetta er svipað:

- Land í skuldavandræðum.

- Eignir að falla í verði.

- Háttsettur kínv. sendimaður, í þetta sinn næstráðandi sjálfs leiðtoga Kína, í för með viðskiptanefnd.

- Sjálfsagt mun sendiherra Kína í Aþenu, einnig tala um vinar og bróðurþel.

- Skalinn á verkefnum er eðlilega stærri en hér, en einnig þarna er veifað fram möguleikanum á að græða með því að versla við Kína.

Þið getið alveg verið viss um, að þegar sjálfir æðstu stjórnendur Kína eru viðriðnir ákvarðanir, þá eru þær metnar strategískt mikilvægar fyrir Kína.

Ekki veit ég akkúrat, hvað Kína græðir á að hafa áhrif í Grikklandi.

En, auðvelt er að sjá það í okkar tilviki:

- Hugsanleg opnun N-Íshafs fyrir skipasiglingar.

- Hernaðarleg mikilvægi, en Kína er vaxandi veldi og er m.a. samkeppni við Bandaríkin í augsýn. Má vera, að á bakvið orð um vinarþel, blundi draumar um herstöðvar sem ógnað geta siglingaleiðum yfir Atlantshaf.

- Grikkland er þó ekki eins viðkvæmt, eins og varnarlaust Ísland, með engan her.

- En, hér væri raunverulega hægt að taka öll völd, með litlum tilkostnaði, og þá er ég ekki að tala um einhvers konar innrás. Heldur einfaldlega þá ábendingu, að kínv. risafyrirtæki eins og sést nú á að stjórnendur Kína eru að blanda sér í mál eru alltaf í mjög náinni samvinnu við eigin stjórnvöld, enda þurfa þau fá leifi kínv. stj.v. til að starfa á alþjóðavettvangi. Vandinn sem að okkur snýr, er sá að engin leið er fyrir okkur að vita, þegar hundruð kínverja - starfsmenn slíkra fyrirtækja, fara að starfa hér að verkefnum, hvort þeir eru einungis starfsmenn eða eitthvað mun meira, þ.e. í reynd á vegum kínv. stj.v. - jafnvel hermenn á laun.

- Látið ykkur ekki detta í hug, að Kínv. stj.v. geti ekki þótt þægilegt, að hafa Ísland í vasanum, sem þátt í seinni tíma plönum.

- Nú þurfum við að efla víkingasveitina - gera hana að vísi að her.

- Helst einnig, að sannfæra Kana um að koma hingað aftur, sem tékk á áhrif Kína.

Kv.

13.6.2010 | 23:01

Mjög áhugavert viðtal við Alex Jurshevski á vefnum Itulip.com

Ef einhver mann enn eftir honum Alex Jurshevski, þá var hann í viðtali nýverið á vefnum Itulip.com, sem er óháður fréttavefur með fókus á fréttir af fjármálum og efnahagsmálum.

- Hann hefur á sér það orð, að flytja fremur skeptískar fréttir af kreppunni.

Viðtalið við Alex Jurshevski: Eric Janszen Interviews Alex Jurshevski

Viðtalið má einnig finna á vef RecoverlyPartner.biz Eric Janszen (EJ) Interview with Alex Jurshevski (AJ)

Kosturinn við að lesa það af vef RecoveryPartners er að þar er það að finna í einu skjali.

Þetta er mjög langt viðtal, þ.s. mjög marg mjög áhugavert kemur fram, og ef ég færi að tína það allt til, yrði þetta mjög löng færsla. En, ég hvet fólk til að hafa fyrir því, að lesa það samt sem áður í gegn.

Nokkur atriði, sem vekja sérlega athygli:

"Looking across the entire OECD this year you’re looking at a funding gap on the order of $12 to $13 trillion that needs to be funded and this is going to create pressures in financial markets—pressures we’re already feeling now in the sense that the markets have gotten very balky. There’s limited liquidity in a lot of the funding markets. Many deals are being pulled. Even up here in Canada we’re seeing a number of IPOs for good issuers being pulled because the investor base has simply retreated and is, I think, waiting for things to shake out. This is, in my opinion, one of the worst crises I have ever seen and it’s something I don’t believe is going to go away as a consequence of the “reflate-and-wait” strategy which is what I think the authorities were counting on when they implemented the QE to start off with."

Þetta er ótrúleg tala, sem Jurshevski skekur fram í dagsljósið - þ.e. að sameiginleg fjármögnunarþörf allar OECD ríkjanna í ár, sé 12.000 - 13.000 milljón dollarar.

- Ég hafði ekki þessa tölu, en þetta er þ.s. ég hef átt við, þegar ég hef verið að tala um, að á þessu ári sé verið að setja heimsmet í sölu ríkisskuldabréfa, af hálfu ríku iðnríkjanna.

- Þetta er stormurinn, sem hefur ríkt allt þetta ár og ríkir enn.

- Hann stafar af stórum hluta af því, að öll ríkin voru að pumpa peningum inn í hagkerfin, í von um að það framkallaði hagvöxt.

- Vandinn sem þetta framkallar fyrir okkur - nánar tiltekið - er að þetta offramboð skapar þ.s. kallað er "Buyer's market" þ.e. kaupandinn stendur frammi fyrir því að geta valið milli seljenda þ.s. seljendur séu fleiri en kaupendur, og þar með krafist fríðinda.

- Það síðan veldur því, að seljendur með veikari stöðu lenda í þeim vítahring, að veðra að bjóða stöðugt upp sín kjör til að viðhalda áhuga seljenda - þ.e. vaxtamunur milli öruggra seljenda og þeirra sem eru minna öruggir, fer stöðugt upp.

- Þetta ástand var þegar til staðar, þegar Evru krísan hófst og magnaði ástandið upp enn meir, og breitti stormi á lánamörkuðum í fárviðri.

- Heildar niðurstaðan, er að erlendir lánamarkaðir eru í reynd lokaðir, þegar kemur að löndum í hæsta áhættuflokki eins og okkur.

"Well, exactly. Going back to first principles, there really is no evidence of a “Keynesian Multiplier.” I mean this idea that if the government steps in and fills an output gap it’s going to lead to additional activity down the road. There is absolutely no evidence of that historically to ever have worked so what you end up with is the government applying a short-term patch. In previous cycles there was enough underlying momentum in the economy to propel the economy forward to make it “look” like the government stimulus was actually having an effect, but in fact, if you filter out all of the extraneous influences, you typically find that government spending produces slightly less output proportionate to spending, or a lot less. In other words, there is a cost to the activity of reflation and the cost gets passed on to future generations."

- Áhugavert, að Jurshevski segir að það sé ekki til staðar nein skotheld sönnun fyrir því, að sú aðferð að eyða peningum, þ.e. dæla þeim inn í hagkerfið, raunverulega virki.

- Þetta eru fréttir fyrir mig líka.

- En, hugsanleg ástæða er sú, að noktun ríkisins á þeim peningum sem það eyðir til að auka eftirspurn innan hagkerfis, sé miklu mun lakari en ef einkaaðilar sjálfir væru að eyða eigin peningum. a)Hugsanlega sem dæmi, lenda þeir í einhverjum gæluverkefnum. b)Eða, einfaldlega embættismenn hafa miklu mun lakari upplísingar um hvað er skilvirk notkun á peningum innan hagkerfisins, en þeir sem eru að starfa beint innan hinna ímsu starfsgreina.

- Svo ef til vill, er hagkvæmara að lækka skatta fremur en að ríkið dæli peningum beint - sem fyrir ríkið ætti alveg að geta kostað svipaðar upphæðir.

Klikkið á þessa mynd svo þið getið skoðað hana í fullri stærð.

Klikkið á þessa mynd svo þið getið skoðað hana í fullri stærð.

En, eins og sjá má á henni, er Ísland nr. 10 á heimslista yfir skuldugustu þjóðir heims, þegar skuldir ríkisins eru mældar á kvarðanum þjóðarframleiðsla.

The conditions for successful consolidation in places like Greece, Spain, the UK, the US simply don’t exist because you don’t have the political consensus that’s needed as a first order condition for one of these programs to ever take off successfully. In Greece, for example, you have a very large rentier class that has benefited the last couple of decades from government largesse. The fact that they have a debt problem is why there’s not going to be any political consensus to solve the debt problem—because you have a large part of the electorate that’s benefiting from the current set of arrangements. Therefore, voting in a government that is going to implement a serious program of austerity and get the fiscal house in order is a low probability event. The same is true in Spain and certainly true in the UK and, for that matter, in the US where by many calculations you have over a hundred million electors who are directly tied into federal and state government spending programs in one form or another, whether they’re employees of government, collecting unemployment insurance, welfare, social security, or food stamps. If you’ve got that many people on the gravy train” it’s hard to see how, through an election process, you’re going to get support for austerity where those people end up being the losers –especially when the historical evidence shows that the adjustment could take a decade or more.

The problem the world faces from a policy-making standpoint is that we are caught in this fiscal trap with no real politically feasible way of generating the consensus needed to implement policies that will get us out quickly enough to avoid a more serious crisis.

- Þetta hljómar fremur sannfærandi, þ.e. að sá fjöldi kjósenda er njóti góðs af greiðslum frá ríkinu, sé líklegur til að standa á móti breytingum sem draga úr þeim greiðslum frá ríkinu til þeirra.

- Þannig, að mjög erfitt verði, að framkalla sátt innan hinna ríku svokölluðu velferðarríkja, um að skera beint niður velferðargreiðslur - svo ríkið geti átt möguleika á að minnka skuldir, og þannig forðast gjaldþrot.

- Þegar ég sat með honum Jurshevski í nokkra klukkutíma yfir kvöldverði, þá útskýrði hann fyrir mér, að þegar hann var ráðinn til starfa til að fást við skuldavanda Nýja Sjálands, hafi verið alger sátt milli stjórnmálaflokkanna um að gera þ.s. til þyrfti, til að minnka skuldirnar.

- Án slíkrar sáttar, væri nær ómögulegt að hrinda í framkvæmd því sem þyrfti að framkvæmda, sem væri stórfelldur niðurskurður þangað til að nægum afgangi af útgjöldum væri náð, til að síðan væri hægt að hefja niðurgreiðslu skulda. Það tímabil, þyrfti að standa yfir nægilega lengi.

EJ: Whenever the IMF comes in to “rescue” an economy, the first thing they ask an over-indebted economy to do, one that has too much foreign debt, is to enact austerity measures, to cut government spending and raise taxes. I can’t think of an instance where that didn’t have pretty much the opposite result of the intended result. Rather than help the country repay debt austerity measures shrank their economy and reduced the debtor’s ability to repay foreign debt. Austerity almost invariably triggered capital flight. The word “austerity” when it comes from the IMF in connection with a sovereign debt crisis is a starting pistol shot to begin capital flight.AJ: Well yes. We have at the IMF some very well-meaning people who have never managed a P&L.They’ve never actually been in front of a trading screen and had a portfolio. They’ve never run a business. They don’t understand second-order effects. For example, if you impose austerity on some of these places, the first people to leave are those with portable skills and portable capital. That zaps the capacity of the economy to produce the outcomes the IMF is looking for. You’re correct in saying they typically go the austerity route.

Ég minni á, að Jurshevski lagði áherslu á:

- Lækkun vaxta - til að virkja hagkerfið.

- Lækkun sumra skatta - í sama tilgangi.

- Niðurskurð hjá ríkinu að því marki sem nauðsynlegt er - þ.e. skv. viðmiðum um að skuldir verði ekki óviðráðanlegar.

Þetta er aðeins önnur stefna en AGS, þ.e. hækka skatta, hækka vexti og skera niður útgjöld. En, hver einasta þeirra aðgerða, dregur þrótt úr viðkomandi hagkerfi.

En, eðlilegt er að beita aðgerðum sem hvetja til hagvaxtar, í niðursveiflu. En, á sama tíma - auðvitað - ef horfir í að skuldastaða sé á hraðri uppleið og sé að nálgast hættumörk eða þegar farin yfir þau mörk, þá verður að skera niður.

En, á sama tíma, þarf að gera allt það annað sem hægt er að gera, til að hvetja til hagvaxtar.

EJ: A couple of final questions. What’s the end game? If we have all these countries, including the US, the UK, all across Europe, and several central Asian countries, with excessive debt but unable for lack of political consensus to cope constructively with their debt issues, how is this all going to work out? Drawing from all of your experience, having traveled to all these countries and been involved in all debt restructurings and negotiations, what do you think is going to happen?

AJ: Well, for that I revert back to my roots as an economist. I think what you have to have is a very large recession. You have to have a clean out. You have to have what you normally have in a forest every few decades. It burns down to the ground and then it renews itself. Until we get rid of the deadwood and get rid of all the zombie companies and zombie banks, we’re going to have sub par economic activity. We’re not going to have expanding economies for our kids. I’m talking about this globally. Until we get rid of all of the businesses that are unproductive, the banks that are unproductive and that are sucking resources away from the productive sectors of the economy, there can be no dynamic self-reinforcing growth. There will have to be a reckoning, whether it’s a voluntary reckoning or whether its an involuntary reckoning as a function of some other event, a black swan event like we talked about or some of the other high risk events like another banking crisis. I don’t know. It’s hard to predict because we live in a complex world but until we have that reckoning and the deadwood is cleared out it will not be possible for the global economy to move ahead on a sustainable and smooth growth path. It just won’t be possible because these problems now are too pervasive. They are too wide spread. There are too many institutions that have toxic waste on their balance sheets. Too many institutions are vulnerable to other institutions that have toxic waste on their balance sheets. Too many sets of taxpayers that we now know are not going to be amenable to become the tax slaves of anybody.Maybe this renewal takes place in an orderly way as a consequence of folks coming to a new social contract. I think that’s a low-probability event. I think more likely we’re going to in some way lurch into another crisis and in the end that crisis will produce a fairly violent adjustment and the deadwood will get cleaned out over the succeeding five or ten years, setting the scene for renewal. Sure there’s going to be businesses that will prosper through all of this because they’re businesses that have unique characteristics. During the transition stage, the transformation of the global economy geopolitically, we will see major shifts in terms of how nations use resources, in terms of how we look at the environment. And it’s a bit much to ask all of this can happen in a smooth in seamless way. I think the next generation is going to pay. It’s not going to pay because we did anything intentionally bad in the Boomer generation but the next generation is going to bear the brunt of what I think is going to be a fairly large adjustment in terms of living standards and ways of doing things.

Hann spáir því að stór kreppa sé framundan, og að í framtíðinni verði lífstandardinn sem fólk muni verða að sætta sig við umtalsvert lélegri.

Þetta getur mjög vel verið rétt hjá honum.

EJ: If you were to attempt to characterize the way this adjustment might occur, in the more likely event of a chaotic adjustment to alleviate debt versus one that’s managed through a new social contract, do you see it more likely to occur as a series of defaults or as attempts to inflate debt away, or some combination of the two?

AJ: I think it will be a mix. I think what we’re going to see over the next few years is going to be similar to walking on a crocodile’s back, where you have that serrated pattern. We’re going to see this massive tension between inflation and deflation, with deflation coming from the pressure of default, the pressure of businesses needing to generate cash at any cost, so they cutting prices and labor is cutting its own wages because it wants to remain employed. So you’ve got tremendous deflationary pressures globally. There are also deflationary global price pressures due to over-supply because you have huge new suppliers out there, in China and India, that are able to pump goods out into global markets at global quality levels. Then you’ve got these massive inflationary forces coming from the stimulus efforts of various governments that are going to push prices the other way. I think it’s going to be push-me-pull-you for a while. There will be a lot of volatility. That’s not good for anybody. Eventually I think the things have got to tilt in the direction of another crisis for the simple reason that things are uncoordinated and the machine is

going to spin off its axle. Just look at what happened 18 months ago. I mean here we are in a situation where the Fed, the IMF, everyone is saying everybody’s got to expand their fiscal deficit, expand their structural deficit, massively. Let’s pull out of this recession guys. Let’s avert a worse crash. Expand your monetary policy. Now, only18 months later with the onset of the European crisis, it’s ,“Oh, Gee guys, we’ve got to exercise fiscal restraint. We need austerity. We need to dig ourselves out of this debt problem.” You’ve got a 180-degree policy flip with an economy that is a quarter of the world’s GDP— Europe. You’ve got a 180-degree policy flip within 18 months. This is unprecedented and its also I don’t think an appropriate way to run a very large economy. You don’t flip economic policy back and forth like that. It’s like trying to turn an oil tanker on a dime in the Straits of Hormuz. You’re going to run aground.

Þessi síðasti hluti hefur mikinn relevans fyrir okkur, því ef hann hefur rétt fyrir sér - þá er eða var Grikkland trigger moment fyrir krísu sem mun steyta hagkerfi Evrópu á skeri - og væntanlega í beinu framhaldi, sjálfu heimshagkerfinu.

Kv.

Hvernig væri gott fólk, að ef?

- Búin væri til stofnun að Amerískri fyrirmynd, nánar tiltekið að fyrirmynd stofnunar sem Franklin Delano Roosewelt, lét stofna á sinum tíma.

- Stofnunin tekur yfir húseignir þeirra í vanda - þarf samþykki viðkomandi, og einnig lán er hvíla á viðkomandi fasteign, sem einnig þarf samþykki viðkomandi einstaklings.

- Í staðinn er reiknuð leiga, tekið er tillit til aðstæðna viðkomandi og einnig aðstæðna tengda kreppunni, þ.e. raunverulegra tekjumöguleika - má hugsa sér, að leiga verði t.d. viðmið markaðslegrar leigu sinnum 0,75 eða jafnvel 0,5. Síðan, þegar viðsnúningur hefst í hagkerfi, fari leigan smám saman í 1, þ.e. = hefðbundin markaðsleg viðmið fyrir leigu.

- Nú, 5-10 árum eftir upphaf hagvaxtar, þegar reikna má með að hlutir séu að nálgast jafnvægi, standi eftir tilvikum viðkomandi til boða, að hefja kaupleiguferli þ.e. leiga fari í sinnum 1,5 eða jafnvel, að festa þegar á ný kaup á húseigninni ef banki treystir sér að lána fyrir því og viðkomandi að standa undir því láni.

------------------------------------

Þetta er hugmynd sem ég hef verið með í maganum lengi - nýjasta útgáfa, hef framsett hana öðru hvoru, m.a. á mínu bloggi.

-------------------------------------

Hugsanleg lausn fyrir þá verst stadda - kemur ekki í veg fyrir aðrar almennar aðgerðir.

Samhliða slíku, má alveg hugsa sér, að farið sé í almennar aðgerðir t.d. 25-35% almennrar lækkunar lána - ef, eftir skoðun á aðstæðum bankakerfis, niðurstaða er að slíkt sé mögulegt, án þess að setja þá í þrot.

En, hafa verður í huga, að staða bankanna er sennilega ekki nærri því eins sterk, og af er látið.

Munum, að fyrir hrun, sögðust bankarnir alltaf hafa hagnað - þannig, að rétt finnst mér, að taka yfirlísingum bankanna í dag um hagnað og batnandi stöðu, með fjölda saltkorna - enda sýnist mér að 16% eiginfé skv. útreikningum Fjármálaeftirlits, geti horfið hratt niður í jafnvel mínus "-" .

En, ef ekki verður af væntum hagvexti, þannig að ekki skapast jákvæður spirall þá heldur neikvæður áfram - þ.e. áframhaldandi hrun verðs eigna, áframhaldandi fjölgun slæmra lána og síðan virðist stefna í að kreppa fari á ný af stað í Evrópu.

"Lets face it" - það getur vel verið, að það þurfi að stokka bankakerfið aftur upp, hefja það ferli aftur á "0".

Kv.

Áhugaverð atburðarás í dag:

- Gjaldeyrisskiptasamningur við Kínverja upp á 66 milljarða sem að sögn Más Guðmundssonar, er gerður til að liðka fyrir viðskiptum milli Kína og Íslands. Sjá frétt: Seðlabankastjóri: Þurfum núna ekki að nota dollara og evrur í viðskiptum við Kína

- Undirritun viljayfirlísingar um samstarf milli Landsvirkjunar og kínv. verktakafyrirtæki. Sjá tilkynningu LV: Landsvirkjun, kínverska fyrirtækið CWE og Exim Bank undirrita viljayfirlýsingu

"CWE er eitt stærsta verktakafyrirtæki Kína og er hér á landi ásamt fjölmennri kínverskri sendinefnd. Export-Import Bank of China er í eigu kínverska ríkisins og hefur meðal annars það hlutverk að styðja við kínversk fyrirtæki í útflutningi."

- Kínversk viðskiptanefnd stödd hérlendis, ásamt meðlimi 9 manna æðstaráðs kínverska kommúnistaflokksins, sjá frétt: Mikil löggæsla vegna Kínverjanna

"Sá sem fer fyrir kínverskri sendinefnd sem stödd er hér á landi er He Guoqiang sem á sæti í níu manna æðstaráði kínverska Kommúnistaflokksins." - en, meðlimum æðsta ráðsins má líkja að völdum til við einstaka ráðherra ríkisstjórnar USA. Þannig, að heimsókn hans er sambærileg við heimsókn eins af ráðherrum Bandar. stj. Svo þetta er engin smá heimsókn.

- Mótmæli Gylfa Arnbjörnssonar, við viljayfirlísingu LV við kínv. verktakafyrirtæki. Sjá frétt: ASÍ mótmælir viljayfirlýsingu

Þetta er mjög merkileg atburðarás!

- Maður með sambærileg völd og áhrif og ráðherra innan ríkisstjórnar Bandar. kemur ekki hingað af gamni sínu.

- Kínv. bankinn "Export-Import Bank of China" er í eigu kínv. stj.v. - sem í samhengi við komu He Guoqiang, verður að túlka svo, að kínv. stj.v. hafi haft hönd í bagga um þá ákvörðun.

- Hvað í andskotanum er í gangi?

- Þ.e. eitthvað meira, en bara þ.s. fram kemur í tilkynningum í dag. Hvað sem þ.e. þá er þetta enn ein byrtingamynd, einkennilega mikils áhuga kínv. stj.v. á Íslandi.

- Þ.s. kínv. stj.v. gera ekkert á þessu leveli, nema að það sé útpæld aðgerð, þá verður maður að velta fyrir sér, hvað meira hangir á spítunni. En, Ísland er ekki í neinu augljósu samhengi þetta mikilvægt, nema að Kínv. hafi e-h í huga, sem er hluti af einhverju strategísku plani.

Eitt er þó víst, að ríkisstj. Ísl. er desperat, og þegar haft er í huga hvað hún var til í að troða virkilega ömurlegum Icesave samningi á þjóðina; og að ef e-h er, er hún enn meira depserat nú, vegna þess að ekkert fram að þessu hefur verið að ganga til að tryggja upphaf stórframkvæmda - og þ.e. komið skuggalega nálægt þeim tíma er hagvöxtur átti að vera hafinn án þess að nokkuð bóli á honum.

- Nú, þ.s. næst hugsanlega fram með þessu, er að Búðarhálsvirkjun komist á koppinn skv. láni Export-Import Bank of China til CWE sem væntalega felur í sér nægt fé til að fjármagna þá framkvæmd.

- Þá getur hugsanlega mælst einhver hagvöxtur á næsta ári - en, ef nægilegt hlutfalls þess fjármagns kemur til Íslands árið 2011 ásamt innflutningi véla og tækja á vegum verktakans, þá má vera að hagvöxtur nái yfir "0".

- En það verður einungis mældur hagvöxtur, sérstaklega ef eins og líklegt er CWE kemur með fj. eigin starfsmanna til að vinna verkið eins og IMPREGILO gerði um árið. Það verður að teljast mjög líklegt - og því Gylfi Arnbjörnsson í rétti að mótmæla. Þá slær lítið á atvinnuleysi og að auki, ekki mun almenningur sjá neinn tekjuauka. En, stj.v. geta fengið nokkrar skatttekjur.

- "But beggars cant be choosers" - þannig að sennilega verður þetta eini möguleikinn í spilinu. Og, því mjög sennilegt enginn annar verktaki en CWE í reynd með möguleika til að hreppa hnossið, í útboði sem LV mun þá halda snemma á næsta ári.

Stóra spurningin er; hverju lofuðu ísl. stj. kínv. stj.v.?

-----------------------------------------------innskot, kenning Robert Wade

Sjá hér að neðan, í heilu lagi:

"Iceland will play crucial role in Arctic sea route

Sir, Your article “Exploring the openings created by Arctic melting” (March 2) highlights China’s growing interest in emerging sea routes across the Arctic. One reason is that the distance from Chinese ports to European and east coast North American ports is much shorter across the Arctic than through Suez or around the Horn.

Chinese planners anticipate building giant ice-strengthened container ships able to use the shorter route as the ice melts. But the cargoes would have to be shifted to smaller ships to enter their destination ports. Where would the transshipment port be located? One obvious place is Iceland, which sits at the entrance to – or exit from – the Arctic ocean. It has several fjords suitable for such a port.

This may help explain China’s more-than-usual friendship with tiny Iceland. The Chinese embassy is the biggest in Reykjavik by far. When the president of Iceland paid a state visit to China in 2007 he was received with all the pomp and ceremony of the head of a major state. And when Iceland was campaigning for a seat on the security council in 2008, China backed it publicly and helped to raise support from mini states in the Pacific and Caribbean.

Russia, too, has its own interests in Iceland. It worries that the European Union is trying to become active in Arctic affairs, and may use Iceland as a channel if Iceland joins the EU. Russia regards Iceland as a fellow Arctic country, and is keen to help it stay out of the EU.

British and Dutch negotiators currently trying to drive a hard deal on Icesave should bear in mind Iceland’s growing strategic significance as the Arctic ice melts. Icelanders have long memories, and draw encouragement from Kissinger’s phrase, “the tyranny of the tiny”.

Robert H. Wade,

London School of Economics, UK"

Tek ekki afstöðu til hennar, en hún hljómar sem hugsanleg skýring.

Kv.

9.6.2010 | 19:43

Niðurstaða Creditinfo, 22þús. heimili í vanskilum - passar við niðurst. Seðlab. frá 12. apr. að 24þús. heimili þurfi frekari úrræði!

Creditinfo telur 22.000 heimili búa við alvarleg vanskil - og ef ég ber þá niðurstöðu við niðurstöðu Málstofu Seðlabanka Íslands um stöðu heimilanna frá 10. apríl 2010, þá virðist þetta standa heim og saman, en mat Seðlabanka sem enn er í gildi, er að 24.000 heimili þurfi á frekari úrræðum að halda.

Sjá fréttir um málið:

Um 22 þúsund í alvarlegum vanskilum

Alvarlegum vanskilum fjölgar ört. 22 þúsund heimili á heljarþröm

"56% þeirra sem hafa þegar fengið aðstoð segjast þurfa meiri aðstoð en 16% aðspurðra svarar hvorki né. 23% telja ólíklegt að þeir þurfi frekari aðstoð en einungis 5% er viss um að þurfa ekki frekari aðstoð. Um er að ræða rannsókn sem unnin var af Capacent Gallup fyrir Creditinfo.

Af þeim sem ekki þurfa aðstoð eru flestir barnlausir og ungir eða eldra fólk, það er 55 ára og eldra.

Það eru því 30-40% heimilanna sem þurfa á aðstoð eða frekari aðstoð að halda. 85% þeirra sem hafa nýtt sér aðstoð en þurfa aðstoð áfram eða telja sig þurfa aðstoð strax eða mjög fljótlega.

78% af skuldum í vanskilum eru frá bönkum og fjármálafyrirtækjum."

- Ástandið sem við blasir, er var hægt að líkja við annað, en hamfarir.

-------------------------Sjá eldri umfjöllun mína um niðustöðu Seðlabanka Íslands ( Hér )

Ég bendi á nýlega umfjöllun Seðlabanka, um heimilin:

Málstofa um stöðu heimila, 12. apríl 2010

"Forsendur um framfærslukostnað heimila (Glæra 10)Ekki er einhlítt að leggja mat á hver nauðsynleg útgjöld eru vegna ofangreindra atriða fyrir ólíkar fjölskyldugerðir (glæra 13)

- Lagt er mat á getu heimila til að standa undir greiðslubyrði lána og lágmarksframfærslu

- Í þessum tilgangi er byggt á neysluviðmiðunum Ráðgjafarstofu heimilanna um lágmarksframfærslukostnað fyrir ólíkar fjölskyldugerðir

- Kostnaði vegna reksturs bifreiðar er bætt við þar sem heimili eru með bílalán

- Rétt er að undirstrika að neysluviðmiðanirnar taka ekki tillit til ýmiss fasts kostnaðar, t.d. vegna síma, áskrifta, fasteignagjalda, trygginga og dagvistunar"

- Hins vegar er líklegt að hjón með börn þurfi nauðsynlega allt að 100 þ.kr. aukalega til að standa undir kostnaði vegna dagvistunar, trygginga og annarra fastra útgjalda

- Í greiningunni er sýnt hversu hátt hlutfall heimila nær ekki endum saman eða á minna en 50 þ.kr. í afgang þegar greitt hefur verið af lánum og staðið undir lágmarksframfærslu að teknu tilliti til fjölskyldugerðar og hvernig þetta hlutfall hefur breyst

–Þegar um er að ræða hjón með börn er einnig sýnt hversu hátt hlutfall þeirra nær ekki endum saman eða á minna en 100 þ.kr. í afgang."

- Framfærsluviðmiðin, koma fram í glæru 12. ( Málstofa um stöðu heimila, 12. apríl 2010 )

- Síðan má sjá niðurstöðu greiningar, á glæru 23. Þ.e. 23% allra heimila nái ekki endum saman, ef miðað er við + 50 þ.kr. Sú tala er að sjálfsögðu hærri, ef notað væri + 100 þ.kr.

- Síðan kemur forvitnileg glæra, þ.e. glæra 28. En, þar er reiknað með, að aðgerðir til skuldbreytingar, sem boðið er upp á, geti lækkað hlutfall heimila í vandræðum, miðað við + 50 þ.kr, niður í 21%.

- Næsta glæra, ef sennilega enn áhugaverðari, en þar eru skoðuð sérstaklega heimili með börn á framfæri, þ.e. glæra 29. Þá er gert ráð fyrir, að afgang upp á 100 þ.kr. þurfi til, ofan á lágmarks framfærslu viðmið. En, skv. henni, fer fj. heimila með börn úr 28,4% í 26,8% - miðað við þátttöku, í aðgerðum í boði til skuldbreytinga.

- Glæra 30, birtir mat á stöðu einstæðra foreldra, en skv. henni fer hlutfall heimila einstæðra foreldra, í vandræðum, með þátttöku í aðgerðum til skuldbreytinga lána, úr 37% í 34%.

- Glæra 31, hjón án barna, en skv. henni, með þátttöku í skuldbreytingum lána, fer hlutfall þeirra í vandræðum, úr 15% í 14%. Þá er miðað við + 50 þ.kr.

- Glæra 32, en þar eru tekin fyrir öll heimili með gengistryggð lán, og niðurst. 33% í vandræðum - viðmið + 50 þ.kr. Er sennilega nær 40%, ef viðmið væri + 100 þ.kr.

- Glæra 33, heimili með einungis lán í krónum, niðurst 15% í vandræðum + 50 þ.kr.

- Ungt barnafólk, sem tók lán eftir 1. jan 2006, 39% í vandræðum + 100 þ.kr.

- Skoðið svo glæru 35 þ.s. niðurst. eru teknar saman, í súluriti.

- Glæra 43: "Sé tekið mið af niðurstöðunum hér að framan og þau heimili tekin út sem ná ekki endum saman eða eru á mörkum þess að geta staðið undir greiðslum og framfærslu fæst hópur heimila sem telur tæp 24 þúsund heimili sem er líklegur til að þurfa á frekari aðgerðum að halda."

- Glæra 44 - nánari greining á heimilum í vanda. Lægsti tekjuhópurinn, sennilega inniheldur einkum atvinnulausa. En, 80% lægsta tekjuhópsins, telst í vanda. Síðan, fækkar heimilum í vanda, upp tekjuskalann. Þetta getur bent til, að atvinnumissir og eða tekjuskerðinf vegna samdráttar í vinnu á vinnustað - þ.e. kreppan, sé stærsti áhættuþátturinn.

- Glæra 45, en þ.e. greint eftir búsetu. Heimili í vanda, eru mun fleiri á höfðuborgarsvæðinu, og næstu svæðum í kring, en á landsbyggðinni. Nýbyggð svæði, eru einnig með meiri vanda, en eldri byggðar hlutar.

- Glæra 46, en þar kemur fram, að um helmingur heimila í vanda, eru í aldurshópunum 40 og yngri. Hlutfall heimila í vanda, er hærra í yngri en eldri hópum.

- Glæra 47 - niðurst. um 56% heimila í vanda, eru með gengistryggð heimilis- eða bílalán.

- Glæra 48: "Um 23% heimila eru í vanda en þau eru með um 42% af heildarbílaskuldunum. Hlutdeild þeirra í íbúðalánum er 27% eða nokkurn veginn í takt við stærð hópsins. Liðlega 30% af heimilum í vanda eru í neikvæðri eiginfjárstöðu í húsnæði sem gerir þau enn viðkvæmari en ella."

-------------------------------------------------

- Á þessu ári eru nú þegar um 3000 manns brottfluttir af landinu - þannig að í kringum 10.000 manns hafa flutt héðan frá hruni, október 2008.

- Ekkert bendir til, að þetta ástand sé á leiðinni með að fara að batna -:

Um ástæður - sjá umfjöllun mín um skýrslu AGS:

Hvað þíðir sú stefnumörkun ríkisstjórnarinnar, sem fram kemur í viljayfirlísingu hennar til AGS. Farið rækilega yfir málið!

3. áfangaskýrsla AGS : - bls. 36.

2010 2011 2012 2013 2014

Landsframleiðsla -3.0 2.3 2.4 2.6 4.0

Fjárfestingar -10.0 27.9 3.1 0.9 11.3 (hagv. búinn til m. risafjárfestingum 2011)

Neysla fyrirtækja 1.4 2.1 3.7 5.5 5.0

Neysla almennings -2.5 -2.0 -2.0 -2.0 2.5 (Neysla alm. klárlega ekki drifkr. hagv.)

Útflutningur 1.0 1.0 4.6 4.1 4.3 (Útflutningur, eykst árið eftir stóra fjárf.)

Innflutningur 0.8 5.9 4.9 5.3 7.7

(Sérkennilegt er að aukning er innflutningi, á sama tíma og samdráttur er í innflutningi á varningi og innflutningi á þjónustu - sjá töflu að neðan. En, sjálfsagt telst innflutningur á túrbínum í virkjanir, innflutningur á tækjum fyrir álver - til innflutnings)

Tafla bls. 37 - tölur í milljörðum dollara.

2010 2011 2012 2013 2014

Innflutningur varnings -3.3 -3.6 -3.8 -4.0 -4.4 (áframhaldandi samdr. innfl. vekur ath.)

Innfl. þjónustu -2.0 -2.1 -2.3 -2.5 -2.7

(Það hefur aldrei gerst í hagkerfis sögu Íslands, að hagvöxtur verði án aukningar innflutnings)

Útflutningur varnings 4.2 4.4 4.7 5.0 5.3

Útfl. þjónustu 2.5 2.5 2.6 2.7 2.9

Ég bendi sérstaklega á:

- Samdrátt í neyslu sem AGS gerir ráð fyrir, - 2010, 2011, 2012 og 2013.

- Samdrátt í innflutningi varnings, 2010 - 2014.

- Samdrátt í innflutningi þjónustu, 2010 - 2014.

- En, Ísland sem örhagkerfi er nánast allt flytur inn, þá þíða aukin hagkerfisumsvif alltaf aukinn innflutning.

- En, fyrirtæki þurfa að flytja inn nánast allar rekstrarvörur - svo, aukin umsvif fyrirtækja geta ekki annað en falið í sér innflutning.

Þá þarf eitthvað annað stórt atriði að koma á móti - og það getur aðeins verið eitt; lífskjaraskerðing - þ.e. að lífskjaraskerðing almennings haldi áfram þannig að almenningur haldi áfram að minnka neyslu og minnkun innflutnings neysluvara vegi því upp og gott betur innflutningsaukningu á vegum atvinnulífs.

Þá erum við að tala um mjög verulega lífskjaraskerðingu, til að framkallist þau nettó áhrif, að innflutningur varnings og þjónustu, haldi áfram að minnka, þrátt fyrir aukin umsvif fyrirtækja.

-----------------------------------------

Niðurstaðan er sú, að ekkert er að marka tal ríkisstjórnarinnar um, að hlutir séu á leið til betri vegar.

- Stórfellt gjaldþrot a.m.k. annað tug þúsunda heimila, blasir við.

- Ekki víst, að það sé endir gjaldþrotahrinu heimila.

- Vart er að búast við neinu öðru, en að algert hrun verði á fasteignamarkaði.

- Það getur síðan farið mjög ílla með fjárhag viðskiptabankanna, sem eiga veð í gríðarlegum fj. fasteigna.

- Að auki, hafa þeir sennilega vanmetið afskriftaþörf.

- Hætta er á að meðaltali 16% eiginfé bankanna skv. Fjármálaeftirlitinu, dugi hreinlega ekki - þ.e. gufi upp á skömmum tíma.

- Mikil hætta á öðru gjalþroti bankakerfisins.

Kv.

8.6.2010 | 21:34

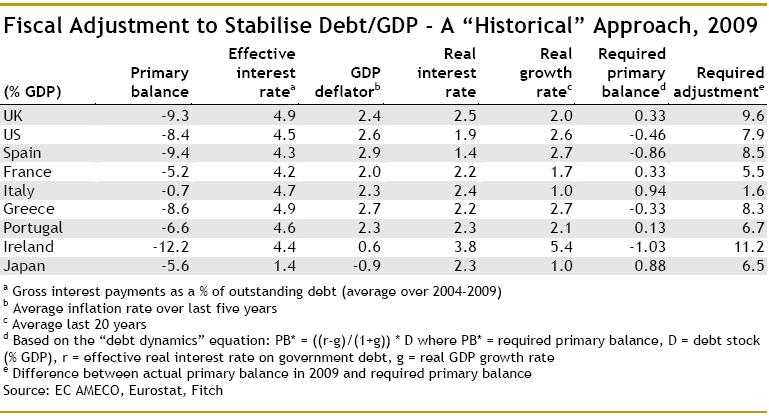

Bretland þarf að skera niður ríkisútgjöld nærri því eins mikið og Írland, skv. Fitch Rating!

Fitch Rating kom í dag fram með áhugaverðann samanburð, á því hve mikið nokkur ríki þurfa að skera niður, til að ná ásættanlegu jafnvægi á fjármálin.

Britain second only to Ireland in size of cuts required

Skv. þeirra samanburði, sjá mynd að neðan - skoðið síðasta dálkinn eða virkjið hlekk þ.s. myndina er einnig að finna; þarf Bretland að skera útgjöld niður um 9,6% af þjóðarframleiðslu. Til samanburðar, gerir niðurskurðar prógramm AGS fyrir Grikkland, ráð fyrir niðurskurði að andvirði cirka 8,3%.

Magnað - ekki satt?

Þetta verður gríðarlegt verkefni fyrir núverandi ríkisstjórn Bretlands, af því verður ekki nokkuð skafið.

Sjá einnig hlekk á mynd: Hérna!

Af hverju er ekki Bretland ekki þá í eins slæmum málum og Grikkland, nú þegar?

Þ.s. virðist koma til, er að Bretar hafa verið snjallir í því að reka sitt skuldasafn, þannig að dreifing greiðsla er ekki mjög óhagstæð, vextir ekki heldur og síðan, eru einnig gjalddagar yfirleitt langt undan.

Þannig hafa mál reddast fram að þessu, en klárt er samt sem áður, að núverandi halli er ósjálfbær vegna hraðrar skuldasöfnunar er hann veldur, þannig að ekki er val um annað en niðurskurð og það mikinn á næstu misserum.

En, án niðurskurðar er ekki nema spurning um tíma, þangað til Bretar myndu sytja í sömu súpunni og Grikkir - þannig, að valið er í reynd ekkert.

Kv.

6.6.2010 | 20:29

Niðurstaða G-20 fundar nú um helgina - og, skv. könnun Sunday Telegraph meðal sérfræðinga, eru meiri heldur in minni líkur á hruni Evru!

Svokallaður G-20 hópur ríkja, átti með sér fund þessa helgi og niðurstaða hans, er skuggaleg:

Communiqué: Meeting of Finance Ministers and Central Bank Governors, Busan, Republic of Korea, June 5, 2010

“The recent events highlight the importance of sustainable public finances and the need for our countries to put in place credible, growth-friendly measures, to deliver fiscal sustainability, differentiated for and tailored to national circumstances. Those countries with serious fiscal challenges need to accelerate the pace of consolidation. We welcome the recent announcements by some countries to reduce their deficits in 2010 and strengthen their fiscal frameworks and institutions”.

Berum þetta saman við niðustöðu G-20 fundarins á undan, í apríl síðastliðnum.

“In economies where growth is still highly dependent on policy support and consistent with sustainable public finances, it should be maintained until the recovery is firmly driven by the private sector and becomes more entrenched.”

- Með öðrum orðum - "no more stimulus". En, síðan kreppan hófst, hefur söngurinn frá alþjóðastofnunum verið - ausum meiri peningum á hagkerfið í von um vöxt.

- Þetta er gríðarleg breiting, og markast af vandræðunum sem komu upp í Evrópu, sem Grikkland hefur verið "trigger event" fyrir. En, þau vandræði hafa beint sjónum hagfræðinga að skuldavanda, ekki bara Grikklands, heldur Evrópu eins og leggur sig, vs. halla allra ríkjanna af eigin rekstri og vs. væntingar um framtíðar hagvöxt.

- Nú fagnar G-20 því, að tiltekin ríki hafi ákveðið að skera niður og minnka halla, aðgerðir sem draga óhjákvæmilega úr hagvexti - en í apríl var söngurinn enn, að þau ættu öll að eyða meira.

Klikkið á þennan hlekk!

European Central Bank: Statistical Data Warehouse

Þar getið þið séð stöðu hagkerfa Myntbandala Evrópu.

- Meðalhalli -6,5%

- Meðalskuld 78,6%

Hættumörk skulda teljast við 60% af þjóðarframleiðslu. Vandinn, er ekki síst hallinn sem hækkar stöðugt skuldirnar. Svo rímar sá vandi við hinn vandann, sem er slakar forsendur fyrir hagvexti.

Í dag, kom í Telegraph.co.uk könnun á meðal valins hóps hagfræðinga:

The economists who responded: Leading economists tell us what the future holds

Sjá einnig: Euro 'will be dead in five years'

Alan Clarke BNP Paribas

Andrew Lilico Policy Exchange

Howard Archer IHS Global Insight

Douglas McWilliams CEBR

Ross Walker RBS

George Magnus UBS Gerard Lyons Standard Chartered

Martin Gahbauer Nationwide

Simon Hayes Barclays Capital

Neil Mellor BNY Mellon Stephen Lewis Monument Securities

David Blanchflower Dartmouth College

George Buckley Deutsche Bank

Malcolm Barr JP Morgan

Ian Harwood Evolution Securities

Simon Ward Henderson Global Investors

David Owen Jefferies

Philip Shaw Investec

Stuart Green HSBC

Vicky Redwood Capital Economics

Peter Spencer Ernst & Young Item Club

Tim Congdon International Monetary Research

Peter Warburton Economic Perspectives

Jamie Dannhauser Lombard Street Research

Azad Zangana Schroders Investment Management

- 12 töldu að Evran muni hrynja.

- 2 töldu, að Evran geti haldið velli ef löndin í verstu vandræðunum fara.

- Nokkrir sem töldu að hún muni hrynja, telja líklegast að Þýskaland segi sig úr henni.

Þó svo að taka þurfi niðurstöðunni með einhverjum fyrirvara, þ.s. Daily Telegraph hefur lengi verið fremur neikvætt gagnvart Evrópusambandinu í skoðunum, þá eru þetta ekki einhverjir aukvisar á meðal hagfræðinga og ég dreg stórlega í efa að fyrir ári síðan hefði Daily Telegraph getað fengið svo stór nöfn, til að segja eitthvað þvíumlíkt.

Höfum einnig í huga, að Robert Murdock studdi síðustu ríkisstjórn Verkamannaflokksins í Bretlandi, og hann er alþjóða stórveldi í viðskiptum með fjölmiðla, svo hann hefur enga sérstaka ástæðu til að vera sterkt annaðhvort með eða móti Evru.

- Þ.e. einnig vandi við umræðuna um Evruna, þ.e. um er að ræða oft á tíðum tilfinninga afstöðu gangvart Evrunni, þ.e. þú ert á móti henni eða þú ert með henni.

- Eins og menn, séu að tala um að vera með eða á móti stjórnmálaflokkum.

- En fullljóst er, að undanfarnar vikur hafa afhjúpað gríðarlega djúpstæðann vanda á Evrusvæðinu, og hann verður ekki leistur með "tilfinningarökum".

- Hvort Evran fellur veit ég ekki fyrir víst - en mig grunar, að ekkert minna en einhvers konar Evróps hagstjórn dugi til. Og, ef ekki tekst að bræða e-h slíkt saman, þá held ég að hún hrynji.

Ég held að það muni hreinlega ráðast í sumar, hvort hún lifir eða deyr.

Kv.

5.6.2010 | 14:56

Eru hagsmunir almennings og innlánseigenda, fyrir borð bornir, skv. nýju frumvarpi ríkisstjórnarinnar?

Sigmundur Davíð, formaður Framsóknarflokksins, og Guðlaugur Þór Þórðarson, hafa vakið athygli á nýju frumvarpi ríkisstjórnarinnar, sem virðist veita allnokkuð afdrifaríkar lagaheimildir.

Sjá frétt mbl: Grafið undan innstæðum

"Forgangur 260 milljarða króna skuldabréfs skilanefndar Landsbankans á nýja Landsbankann (NBI), ef til greiðslufalls hans kemur, var forsenda samkomulagsins sem íslensk stjórnvöld gerðu við skilanefndina 16. desember í fyrra.

Þess vegna er Alþingi að veita fjármálafyrirtækjum heimildir til að treysta stöðu skuldabréfaeigenda á kostnað innstæðueigenda, með frumvarpi þess efnis."

-----------------------------------sjá viðkomandi lagagrein

138. löggjafarþing 2009–2010. Þskj. 1187 — 517. mál.

1. gr. Fjármálafyrirtæki er heimilt að veita veð í eignum sínum, þar á meðal kröfuréttindum og undirliggjandi veðréttindum sem tengjast þeim, í tengslum við uppgjör vegna ráðstöfunar Fjármálaeftirlitsins á eignum og skuldum fjármálafyrirtækis á grundvelli 100. gr. a laga um fjármálafyrirtæki, nr. 161/2002, sbr. 5. mgr. 5. gr. laga nr. 125/2008, sbr. ákvæði til bráðabirgða VI í lögum nr. 161/2002. Fjármálafyrirtækinu er enn fremur heimilt að bæta frekari eignum í hið veðsetta safn til að viðhalda fullnægjandi veðhlutfalli, og skipta út einstökum eignum, samkvæmt samkomulagi við veðhafa.

2. gr. Að því marki sem veðréttur, sem stofnast á grundvelli 1. gr., varðar kröfuréttindi eða undirliggjandi veð sem tengjast slíkum kröfuréttindum öðlast veðrétturinn réttarvernd við þinglýsingu yfirlýsingar þess efnis að fjármálafyrirtæki hafi nýtt heimild sína skv. 1. gr. á blað fjármálafyrirtækis í lausafjárbók. Er þá ekki þörf á frekari ráðstöfunum til að veðrétturinn öðlist réttarvernd, hvort sem varðar veðsetningu kröfuréttinda eða undirliggjandi veðréttinda.

Ákvæði 46. gr. laga um samningsveð, nr. 75/1997, gilda ekki um veðsetningu almennrar fjárkröfu, sbr. 45. gr. laga um samningsveð, samkvæmt lögum þessum.

Um veðsetningu viðskiptabréfa á grundvelli 1. gr. skal þó farið eftir ákvæðum 43. gr. laga um samningsveð, nr. 75/1997.

3. gr. Veðsetning eigna samkvæmt heimild 1. gr. laga þessara skal ekki sæta riftun samkvæmt ákvæðum gjaldþrotaskiptalaga er varða ráðstafanir þrotamanns.

------------------------------innskoti lokið

Ekki ætla ég að fullyrða að rétt sé, en skv. því sem Sigmund Davíð og Guðlaug grunar að sé rétt; þá er um að ræða heimild sem bankarnir geta notað til að færa veð inn á skuldabréf þau sem útbúin voru skv. samkomulagi við kröfuhafa, þ.s. þeim eru tryggðar tilteknar greiðslur yfir tiltekið árabil.

- Stóri punkturinn, er atriðið að heimila tilfærslu eigna, þ.e. að skipta einu veði fyrir annað, og sá gerningur þaðan í frá njóti svo réttarverndar.

- Hættan , nú eftir að neyðarlög eru numin úr gildi, og TIF því ekki lengur með fyrsta forgang fram fyrir öll veð; felist einmitt í ákvæðinu sem heimili þennan flutning veða, eftir á.

- En, höfum í huga, að neikvæð hagþróun getur valdið því, að fyrrum góð veð ónýtist - sem er auðvitað slæmt fyrir eiganda skuldabréfs, að veðið sem hann fékk fyrir því sé ekki lengur fyrir verðmæti þess, ef hann þarf að inkalla skuld.

- Þ.e. auðvitað, mjög gott fyrir eigenda skuldabréfs, að ef einfaldlega er hægt að kippa út slæmu veði og setja nýtt í staðinn.

- Punkturinn, sem Sigmund Davíð og Guðlaug Þór setja fram, er að með þessum hætti sé hægt statt og stöðugt, að halda bestu veðum frá TIF - og því réttur innistæðueigenda settur í hættu, ef fer á versta veg og banki kemst í þrot.

- Takið svo að auki eftir, að skv. 3. gr. verða veð veitt skv. þessum lögum ekki riftanleg, skv. ávæðum gjaldþrotalaga - sem kveða m.a. á um að gerningum sem koma eignum undan þrotabúi er heimilt að rifta, nú allt að því 4. ár aftur í tímann.

- Ég velti því fyrir mér, hvort það síðasta ákvæði hreinlega standist stjórnarskrá - þ.s. þarna er ef til vill tilteknum aðilum veittur réttur umfram aðra - sem mér sýnist geta brotið á þeirri almennu reglu að allir séu jafnréttháir gagnvart lögunum.

Punkturinn sem sagt er, að með þessu sé réttur innistæðueigenda til eðlilegs fyrsta veðréttar í gegnum TIF veiktur, og þar með möguleikar þeirra til að fá tjón sitt bætt, ef allt fer á versta veg - bankarnir fara á hausinn á ný.

Mín skoðun er að þeirra gjaldþrot, sé reyndar fremur líkleg útkoma, þeirra vandræða sem framundan eru - næsta haust.

Ef þetta er rétt skilið svo, virðist ríkisstjórnin með þessari lagasetningu, að vera að ganga erinda erlendra kröfuhafa, tryggja þeirra peninga á kostnað aukinna líkinda á tjóni almennings.

Sigmundur Davíð og Guðlaugur þór, telja þarna vera að koma í ljós, leynisamkomulag ríkisstjórnarinnar og kröfuhafa bankanna, er gert hafi verið - er bankarnir voru "endurreistir" í núverandi mynd.

- Ef skilningur þeirra er réttur, má velta fyrir sér tilgangi slíks samkomulags - en, ef kröfuhafar raunverulega töldu þetta nauðsynlegt, þá sýnist það mér innibera mikið vantraust á uppbyggingarplani isl. stjv. og AGS.

- En, vart er slíks samkomulags þörf, ef þeir virkilega tryðu því - að efnahagsplan ríkisstjórnarinnar og AGS, væri yfirgnæfandi líklegt til að ganga upp.

- Svo, að mér rennur það einfaldlega í grun, að þeir séu með þessum gerningi að tryggja sér bestu eignir bankanna, akkúrat vegna þess að þeir reikna með því að planið gangi ekki upp.

Kv.

Stjórnmál og samfélag | Breytt 6.6.2010 kl. 00:31 | Slóð | Facebook | Athugasemdir (0)

Stjórnmál og samfélag | Breytt 6.6.2010 kl. 00:31 | Slóð | Facebook | Athugasemdir (0)

4.6.2010 | 00:04

200 milljarðar úr umferð í Seðlabankanum, og atvinnulífið svelt!

Þetta eru í sjálfu sér ekki nýjar fréttir hjá honum Vilhjálmi Egilssyni, fyrir utan að ég hafði ekki heyrt að upphæðin næmi nú, liðlega 200 milljörðum.

Sjá fréttir: SMELLIÐ HÉR TIL AÐ HLUSTA Á FRÉTT RÚV 3. JÚNÍ 2010

En, fyrir liðlega ári, ákvað Seðlabankinn að mæta því sem hann talaði um sem óheppilega mikla uppsöfnun lausafjár á innlánsreikningum bankanna, með því að bjóða bönkunum skuldabréf til sölu á vöxtum er væru bönkunum hagstæðir, og þannig draga það fé af markaðinum.

- Þetta er því alveg í samræmi við stefnumörkun Seðlabanka Íslands.

Kostir?

- Innlánsfé er að sjálfsögðu skuldameginn hjá bönkunum, og þeir þurfa á móti eitthvað sem skapar tekjur.

- Með sölu skuldabréfa til bankanna fyrir liðlega 200 milljarða, hefur Seðlabankinn veitt viðskiptabönkunum, nægar tekjur til að standa undir greiðslu vaxta til inneigna-eigenda og gott betur.

- En, þessar vaxtatekjur eru myndarleg búbót fyrir bankana - verulegur hluti hins uppgefna hagnaðar þeirra skv. nýlegum uppgjörum fyrir síðasta árs.

Gallar?

- En, ef vextir væru mun lægri en 8,5% þá væri engin þörf fyrir slíkar æfingar. Fjárfesting þarf að skila nægum hagnaði til að standa undir þessum vöxtum, og það að nær engin útlánastarfsemi fer fram, hvorki til fyrirtækja né almennings, bendir sterkleg til þess að þessi 8,5% vextir einfaldlega geri ný lán of dýr - þ.e. hagnaðarkrafan fyrir nýfjárfestingu sé of krefjandi við þessar aðstæður.

- Þessir háu vextir, eru því sennilega orsakavaldur að því, að fjárfesting mun lækka um 10% á þessu ári, og verða sú minnsta mæld á lýðveldistímanum.

- Beint liggur við, að ef vextir væru lækkaðir verulega, t.d. niður í milli 1% og 2%, þá þyrftu ný fjárfestingar verkefni ekki að vera eins ábatasöm til að standa undir greiðslum vaxta af skuld, sem ætti að þíða að mjög mikið fleiri nýfjárfestingar verkefni ættu möguleika að komast á koppinn, fyrir tilstuðlan slíks lánsfjár.

- Með öðrum orðum - lækkun vaxta myndi vera mjög öflug aðgerð til að stuðla að hagvexti, og minnkun atvinnuleysis, af þeirri ástæðu að þá verða fleiri fjárfestingar verkefni fjárhagslega möguleg.

- Fleira kemur til - lækkun vaxta lækkar vaxtagjöld allra þeirra sem skulda, og þ.s. hvort tveggja heimili og atvinnulíf eru mjög skuldum vafin, væri stór vaxtalækkun sennilega stærsta einstaka aðgerðin sem hægt er að framkvæma, til að bæta hag hvort tveggha heimila og fyrirtækja.

- En, með umtalsverðri lækkun vaxtagjalda, þá geta fyrirtæki og einstaklingar, keypt meiri vinnu - sem eykur þá eftirspurn eftir vinnu, þannig að atvinnuleysi minnkar.

- Þannig, að vaxtalækkun stuðlar einnig að hagvexti með þeim hætti, að meira fé verður eftir í buddunni hjá heimilum sem og fyrirtækjum.

- Síðan - auðvitað - með mun lægri vöxtum, væri einnig hugsanlegt að sjálft ríkið myndi geta tekið lán hjá viðskiptabönkunum, fyrir a.m.k. einhverjum hluta hallans á ríkissjóði.

- En, hallinn á ríkissjóði er fjármagnaður með þeim hætti, að lífeyrissjóðir kaupa skuldabréf gefin út af ríkinu.

- En, að sjálfsögðu að ef ríkið með þeim hætti bindur það lausafé sem lífeyrissjóðirnir hafa, þá hlýtur að vandast málið, ef ríkið einnig ætlar þeim að fjármagna mannaflsfrekar framkvæmdir.

- Munum, að lífeyrissjóðirnir, eru rétt nýbúnir að kaupa fyrir 82 milljarða, húsnæðisbréf af Seðlabankanum.

- Svo, að með því að láta þá einnig fjármagna ríkishallann, er ríkið farið að höggva ansi djúpt í það fjármagn sem lífeyrissjóðirnir eiga handhægt, en - ekki eru lífeyrissjóðirnir endalaus uppspretta.

- Ég get ekki séð annað, en að ríkið hafi verulegann kostnað, af þessum uppsöfnuðu liðlega 200 milljörðum - en, vaxtakostnaðurinn fyrir ríkið sem eigandi Seðlabankans hlýtur að vera umtalsverður, enda á uppgjörum viðskiptabankanna eru akkúrat tekjurnar af þessum útgefnu bréfum, verulegur hluti hagnaðar umliðins rekstrarárs.

- Á sama tíma, kem ég ekki auga á nokkurn gagn, sem þetta fjármagn gerir - fyrir utan þ.s. nefnt er að ofan. En, þessi skuldabréf eru eftir allt saman skuld Seðlabankans við viðskiptabankana, og þar með ríkisins.

Niðurstaða

Þessi aðgerð öll er dómadags della. Rikið er þarna búið að búa til stóra skuld - sem ég get ekki séð að nýtist því sjálfu með nokkrum hætti.

Þetta fjármagn, hefði getað fjármagnað halla ríkissjóðs yfir sama tímabil, þannig fríjað lífeyrissjóðunum frá því að vera að fjármagna ríkið yfir það sama tímabil.

Munum, að ríkisstjórnin hefur ítrekað viljað að lífeyrissjóðirnir fjármögnuðu mannaflsfrekar framkvæmdir - má það vera, að ríkið sé þegar búið að nota upp það fé?

En, með því að fjármagna halla ríkissjóðs yfir tímabilið hafa sjóðirnir í reynd bundið umtalsvert meira fé, en heilt hátæknisjúkrahús á að kosta.

Munum einnig, að með því að þurausa innlenda lánveitendur, þá einnig sviptir ríkið atvinnulífið þeim möguleika til að geta hugsanlega notið góðs af því sama fjármagni, til uppbyggingar. En, það var einnig talað um, að lífeyrissjóðirnir myndu hugsanlega koma að myndun fjárfestingasjóðar til nýsköpunar að einhverju tagi.

En, þegar seinna á árinu kemur mjög líklega í ljós, að ekkert bólar á hinum áætlaða hagvexti - og fátt þá bendir væntanlega einnig til að verði af hagvexti árið eftir; þá mun koma í ljós að hallinn á ríkinu verður tugum mjlljörðum hærri a.m.k. Þá mun vandast málið - en, fræðilega er hægt að prenta peninga til að fjármagna ríkishallann, en þá býrðu til óðaverðbólgu!

Kv.

3.6.2010 | 02:30

Skoðum hvað kemur fram í nýjustu útgáfu Seðlabankans, á ritinu Fjármálastöðugleiki!

Að sjálfsögðu, vel ég sjálfur þ.s. mér finnst áhugaverðast. En, fyrir áhugasama er hlekkur á þetta rit, eftirfarandi:

"Betri afkoma gefur hinu opinbera svigrúm til að styðja betur við

efnahagsbatann

Þar sem fjárhagsstaða ríkissjóðs varð fyrir töluverðu áfalli við hrun

fjármálakerfisins var nauðsynlegt að grípa til yfirgripsmikilla aðhaldsaðgerða

til að tryggja sjálfbærni ríkisfjármála til lengri tíma. Svigrúm

hins opinbera til stuðningsaðgerða við innlenda eftirspurn hefur því

verið af skornum skammti.

Fjárhagsstaðan hefur þó heldur batnað frá fyrstu áætlunum. Útlit

er fyrir lægri vaxtakostnað af Icesave-skuldbindingum, þótt ekkert

sé enn fast í hendi. Einnig hafa skatttekjur verið hærri vegna sterkari

einkaneyslu og minna atvinnuleysis. Dregur þetta nokkuð úr þörf á

aðhaldsaðgerðum í ríkisfjármálum á þessu ári og eykur það möguleika

ríkisfjármála á að nýta hluta þess að styðja við efnahagsbatann. Áfram

er þó þörf á ströngum aðhaldsaðgerðum á næstu árum til að tryggja

sjálfbærni skulda."

Textinn að ofan, er alveg hreint ótrúlegt píp.

En, með hvaða hætti á ríkið, að styðja atvinnulífið? Minni niðurskurði?

En, þarna er vísað til þess, að ríkisstjórnin í reynd færði til hluta af samdrættinum frá síðasta ári yfir á þetta ár, með tímabundnum aðgerðum þ.e. frystingar lána og tímabundin aðlögun greiðla, sem renna út á þessu ári. En, eftir allt saman, virðist sem að svo sannfærð sé ríkisstjórnin um ráðgerðan hagvöxt, að frekari aðgerða sé ekki talið þörf. Þannig, að mældur samdráttur á síðasta ári varð ívið minni, þannig velta þjóðfélagsins varð ívið meiri - sem síðan orsakaði örlítið meiri skatttekjur. Nú-þetta gengur allt til baka á þessu ári - síðan verður að koma í ljós hvað síðan gerist, þegar í ljós kemur að ekkert bólar á hinumr ráðgerða hagvexti.

"Sveigjanleiki vinnumarkaðar hefur dregið úr aukningu

atvinnuleysis

Sveigjanleiki íslensks vinnumarkaðar hefur auðveldað aðlögun þjóðarbúskaparins

að efnahagsáfallinu. Raunlaun hafa lækkað verulega

í kjölfar fjármálakreppunnar. Brottflutningur vinnuafls, tilflutningur

fólks úr vinnu í skóla, minni yfirvinna og fjölgun hlutastarfa hafa leitt

til þess að vinnuaflsnotkun hefur dregist saman um rúmlega 16% frá

miðju ári 2008 án þess að atvinnuleysi ykist samsvarandi."

Þetta er áhugavert - þ.e. minnkun eftirspurnar eftir vinnu af völdum kreppunnar, hefur verið 16%.

"Talið er að efnahagsbatinn geti hafist á seinni hluta þessa árs, en

óvissan er mikil

Samkvæmt spá sem Seðlabankinn birti í Peningamálum í byrjun maí

er gert ráð fyrir að efnahagsbati hefjist á seinni hluta þessa árs, eftir

u.þ.b. tveggja og hálfs árs samdráttarskeið. Landsframleiðsla mun

dragast saman um 2½% í ár. Nokkrum hagvexti er spáð á næstu

árum, einkum á næsta ári vegna aukinnar stóriðjufjárfestingar.

Efnahagshorfur, hvort sem er innanlands eða alþjóðlegar, gætu

hæglega breyst frá því sem gert er ráð fyrir í grunnspánni sem birt var í

maí. Bakslag gæti orðið í hinum alþjóðlega efnahagsbata, og takmarkað

aðgengi að alþjóðlegum fjármálamörkuðum gæti tafið fjárfestingu

í stóriðju. Þá gætu hugsanlegar tafir á þriðju endurskoðun efnahagsáætlunarinnar

og eldgos tafið útflutningsdrifinn efnahagsbata. Mikil

skuldsetning heimila veldur einnig óvissu um framvindu á ýmsum

sviðum efnahagslífsins."

Þarna fyrir ofan, er talið upp - af hverju spáin um hagöxt gengur sennilega ekki eftir!

- En, stóryðjufjárfestingin er forsenda planlagðs hagvaxtar - ergo, án þeirra framkvæmda enginn hagvöxtur.

- Ekki verður af þeim fjárfestingum, ef ekki tekst að fjármagna þær framkvæmdir, með nægilega hagstæðum erlendum lánum, seinni hluta þessa árs eða fyrri hluta þess næsta.

- Vandræðin á erlendum lánamörkuðum - vegna efnahagsvandræða innan Evrópusambandsins, draga úr líkum þess að slík erlend fjármögnun gangi eftir þ.s. erlendir fjárfestar fyllast aukinni varfærni gagnvart áhættusömum fjárfestingarkostum á tímum óvissu.

Seðlabankinn veit sem sagt fullvel, af hverju planið mun sennilega ekki ganga eftir, en pólitískar ástæður sennilega gera honum ókleyft um annað en að halda áfram að rumsa um væntan hagvöxt.

Aðlögun eignaverðs heldur áfram

Frá hruni bankanna hefur innlendur hlutabréfamarkaður gegnt mun

minna hlutverk en áður og hlutabréfaeign er ekki lengur umtalsverður

þáttur í efnahag bankanna. Þróun á fasteignamarkaði er líklegri til

að hafa veruleg áhrif á afkomu bankanna. Íbúðaverð á höfuðborgarsvæðinu

hefur haldið áfram að lækka á undanförnum mánuðum og

hafði í maí lækkað um ríflega 35% að raunvirði frá október 2007. Verð

á atvinnuhúsnæði á höfuðborgarsvæðinu hefur lækkað enn meira.

Þótt dregið hafi úr lækkun nafnverðs að undanförnu, gæti raunverð

enn átt eftir að lækka nokkuð til viðbótar.

- Og án upphafs hagvaxtar - halda þær lækkanir áfram.

- Þá mun fjárhagur bankanna, einnig versna af völdum aukins fjölda slæmra lána, umfram þ.s. núverandi áætlanir þeirra sem reikna með hagvexti gera ráð fyrir.

- 17% eiginfé Landsbanka, skv. núverandi reikningum, getur því gufað upp hratt.

"Niðurstöður rannsóknar Seðlabankans benda til þess að um 23% heimila séu líkleg til að lenda í greiðsluerfiðleikum og þurfi á frekari úrræðum að halda."

Þessi niðurstaða hefur komið fram áður, og má kalla það áfellisdóm á stj.v. þ.s. talað er um í dag, að nóg hafi verið að gert.

"Tæplega 40% skuldugra heimila eru með neikvæða eiginfjárstöðu í húsnæði."

Þetta er hreint skelfileg tala. Höfum í huga, þetta eru einkum ungar fjölskyldur með börn - svo áhrifin fyrir framtíðina, vegna barna sem munu alast upp við skert tækifæri af völdum fátæktar, munu reynast mjög alvarleg - þegar fram í tímann er horft.

Samkvæmt upplýsingum frá félags- og tryggingamálaráðuneytinu hefur rúmlega 40%

verð- og gengistryggðra húsnæðislána verið greiðslujafnað og 5% verðtryggðra húsnæðislána eru í frystingu.

Þetta segir manni, að um 45% fjölskylda eigi í vandræðum með sín húsnæðislán. En, greiðsluaðlögun og frysting, er sama og vera í vandræðum.

Bankrnir:

- Heildarútlán viðskiptabankanna 1700 milljarðar kr.

- 63% til fyrirtækja, 23% til heimila.

- 295 milljarða kr. í vanskilum, þrátt fyrir frystingar og greiðsluaðlögun.

- 40% útlána skilgreind í vanskilum - 25% komið í skil eftir endurskipulagningu. 75% með öðrum orðum, eru í erfiðleikum - endurskipulagning vísar til frystingar eða svokallaðrar greiðsluaðlögunar sem eins og allir þekkja, ítir vandanum áfram án lausnar.

- "Viðskiptabankarnir eru að mestu leyti fjármagnaðir með innlánum en innlán eru um 65% fjármögnunar þeirra."

- "Eins og áður sagði er lántaka viðskiptabankanna lítil. Þannig nam liðurinn lántaka um 390 ma.kr. í árslok 2009 eða um 15% af fjármögnun. Langstærstur hluti lántökunnar er skuldabréf sem NBI gaf út til Landsbanka Íslands hf. til 10 ára í erlendum gjaldmiðlum."

- "Mat Fjármálaeftirlitsins er að eigið fé bankanna sé hátt miðað við það sem þekkist alþjóðlega og hærra en innri viðmið þeirra segja til um. Þá sýna ný álagspróf Fjármálaeftirlitsins að nýju viðskiptabankarnir þola langvarandi efnahagslægð - 16%."

Ég gef ekki mikið fyrir þetta mat Fjármálaeftirlitsins, - enda bísna klárt að ef við gerum ráð fyrir áframhaldandi samdrætti næstu ár í stað hagvaxtar, þá aukast vanskil og önnur vandræði ár frá ári. Að auki lækka eignir áfram í verði.

Perónulega, finnst mér líklegt að bankarnir séu í reynd gjaldþrota - þ.e. svokallaðir zombí bankar.

En, þeir hafa öll einkenni slíkra banka - þ.e. nær engin útlán, enda geta þeir ekki lánað þegar eigið fé er í reynd við "0" - eða jafnvel neikvætt.

Þetta sést einnig á tilboðum þeirra til viðskiptavina sinna, sem felast í ímsum hókus pókus tilboðum, sem skilja þá viðskiptavini eftir í nokkurn veginn sömu stöðu. En, zombíbankar geta ekki afksrifað nema hjá þeim sem þegar eru gjaldþrota.

Síðan er áhugavert að leggja saman 25% (lán í skilum eftir endurskipulagningu) og 40% sem er magn lána í skilgreindum vanskilum. En, þá fæst 75% - sem er þá væntanlega rauntala þeirra sem eru í vandræðum, þ.e. fyrirtæki og einst. En, eins og allir vita, hafa eingöngu verið í boði, frestandi aðlögunaraðgerðir, sem leysa engan vanda - þannig að hann kemur í hausinn seinna.

-----------------------------------

Þ.e. ómögulegt að vera bjartsýnn þegar raunveruleg staða er skoðuð.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 02:32 | Slóð | Facebook | Athugasemdir (0)

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

- Viðskiptastríðsyfirlýsing Donalds Trumps gagnvart heiminum li...

- Stríðið í Úkraínu getur verið að þróast aftur í pattstöðu - s...

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

{kind=link}

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (25.8.): 326

- Sl. sólarhring: 330

- Sl. viku: 348

- Frá upphafi: 870582

Annað

- Innlit í dag: 318

- Innlit sl. viku: 334

- Gestir í dag: 309

- IP-tölur í dag: 306

Uppfært á 3 mín. fresti.

Skýringar