Það eru margir á netinu að spá í þau spil - hvaða afleiðingar svokallað "US Federal Reserve taper" mun hafa á heimshagkerfið. En augljósi punkturinn er auðvitað sá, að gengi dollars mun aftur hækka!

Það er að auki spurning, hver afleiðing þess verður að minna verður af dollurum í umferð innan alþjóðakerfisins?

En ef Seðlabanki Bandaríkjanna, fylgir útlagðri línu frá miðjum desember - mun smám saman vera dregið úr prentun fram eftir árinu sem nú er gengið í garð, þar til að prentun verður alfarið hætt fyrir árslok.

- Prentunin hefur leitt til þess, að gengi margvíslegra gjaldmiðla hefur verið hærra gagnvart dollar, t.d. gjaldmiðlar; Brasilíu, Tyrklands, Indónesíu, Indlands, S-Afríku, Rússlands, Kína o.flr.

- Eitt sem mér skilst að hafi verið í gangi, síðan dollaraprentun fór í gang - - er vaxandi eftirspurn innan þessara gjaldmiðilssvæða, eftir "ódýrum" dollaralánum. Þetta þekkjum við á Íslandi, þegar ísl. krónan fór hátt í gengi árin 2004-2008, var mikil eftirspurn hér eftir erlendum gjaldmiðlalánum.

- Áhættan er auðvitað akkúrat sú hin sama í þessum löndum, nefnd að ofan. Að þegar gengi þeirra gjaldmiðla mun lækka óhjákvæmilega smám saman út árið ef staðið verður við að tappa niður prentunina. Þá munu fyrirtæki í þeim löndum, verða fyrir gengismisvægi - - er mun gera skuldirnar í dollurum dýrari en áður mælt í þeirra gjaldmiðlum.

- Spurning hve mikil áhrif þetta mun hafa í þessum löndum?

Við erum þó líklega ekki að tala um eins svakalega gengissveiflu og varð hér á landi, en það mun samt þrengja að fyrirtækjum og öðrum aðilum, þegar lánin verða dýrari.

- Það verður minna flóð af dollurum innan alþjóðakerfisins.

- Ein áhrif sem það getur haft - skilst mér af umræðunni - er hugsanlega, að gengis bréfa á verðbréfamörkuðum í ofangreindum löndum, lækki.

- En ódýru dollararnir, kvá hafa verið að flæða um alþjóða kerfið í leit að ávöxtun, og gjarnan einmitt leitað inn í þessi "ný iðnvæddu lönd" í leit að skjótfengum gróða.

- Úr því innstreymi dregur þá. Sem getur þítt, að umtalsvert verðfall bréfa verði.

- Eitt og sér er það ekki endilega alvarlegur hlutur. En hugsanlega, þegar t.d. virði bréfa fyrirtækja lækkar, þar með skráð markaðsvirði þeirra í eigin gjaldmiðli. Á sama tíma og andvirði skulda þeirra sömu fyrirtækja hækkar, miðað við þann gjaldmiðil. Er hugsanlegt að þau samlegðaráhrif til samans hafi ófyrirséðar afleiðingar.

Á móti kemur annað, sem getur verið hagstætt! Sem fylgir því náttúrulega að gengi dollars stígur miðað við þessa gjaldmiðla.

- Að varningur framleiddur í þeim löndum, verður hagstæðari fyrir Bandaríkjamenn.

- Sem getur leitt til aukins innflutnings varnings til Bandar. frá þessum löndum.

- Sem auðvitað gæti hindrað þá útkomu, að fyrirtæki lendi í einhverjum vandræðum með sín dollaralán.

- Þetta er þó líklega háð því hverskonar viðskipti eru stunduð af viðkomandi aðila.

Ég get sjálfur með öðrum orðum ekki séð að nokkur leið sé til þess fyrirfram að slá því föstu!

Hver nettó áhrif uppsveiflu dollarsins verða!

- Sennilega mun miklu um útkomuna ráða, hve drjúg fyrirtæki í "ný-iðnvæddu" löndunum hafa akkúrat verið við þann kola, að úða í sig dollaralánum.

- En því skuldsettari sem þau eru orðin í dollar, því þyngri verður fyrir þau fyrirtæki sú sveifla þegar virði þeirra skulda mun hækka miðað við þeirra gjaldmiðla.

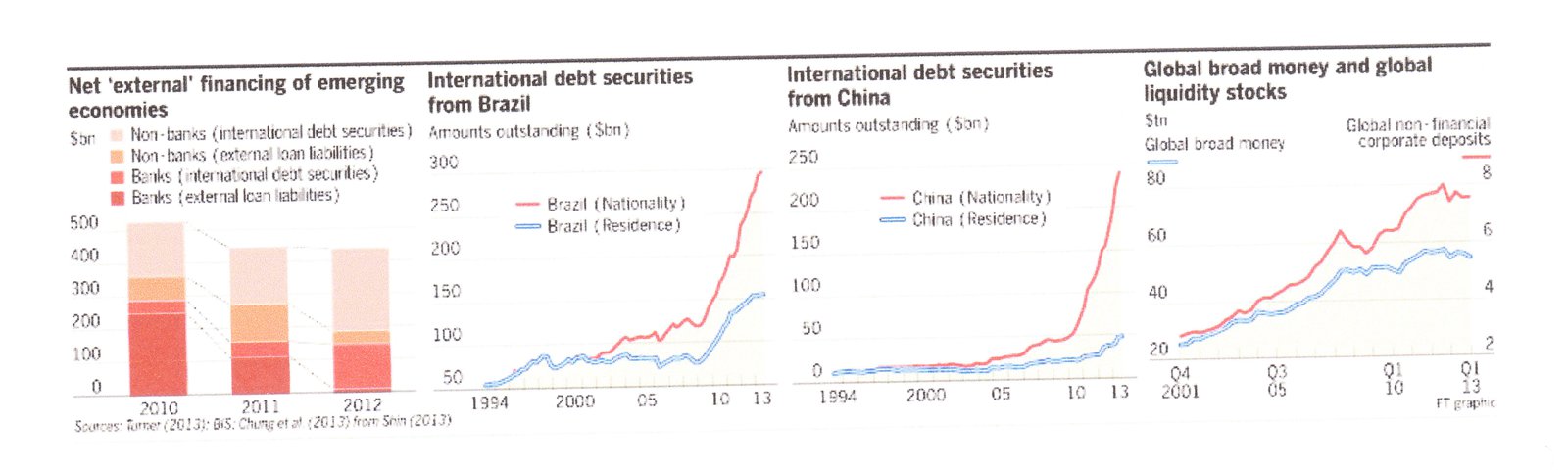

Ég sá þessa mynd nýlega á Financial Times:

Sú mynd virðist sýna mjög hraða aukningu í eftirspurn gagnvart dollaralánum í Brasilíu og Kína.

Miðað við það gæti hugsanlega orðið dálaglegur skellur af því fyrir brasilísk og kínversk fyrirtæki, ef það verður veruleg dollarasveifla við gjaldmiðla þessara tveggja landa.

Niðurstaða

Það er nokkur hópur af aðilum sem eru að velta fyrir sér því hvort að dollarasveiflan geti startað nýrri Asíukrísu. En margir benda á að efnahagskrísan í Asíu um miðjan 10. áratuginn á sínum tíma. Hófst í kjölfar þess að Seðlabanki Bandar. á þeim árum, fór í þann gír að berjast við verðbólgu. Þá hækkaði "US Federal Reserve" vexti eins og frægt var þá, og um tíma var talað um "ofurdollarinn" en gengi dollars gagnvart öðrum gjaldmiðlum hækkaði mjög mikið um tíma. Það hafði slæmar afleiðingar fyrir Argentínu er þá var með niðurnjörvað form af dollaratengingu. Landið varð greiðsluþrota árið 2000.

Dollarinn er það mikilvægur gjaldmiðill, að þegar gengi hans sveiflast verulega - - hefur það mikil áhrif innan heims kerfisins.

Þannig séð má líkja því við vaxtahækkun Seðlabanka Bandar. á 10. áratugnum, að á þessu ári standi til að hætta prentun.

En prentun má líkja við "neikvæða stýrivexti" þ.e. þeir geta í reynd ekki verið neikvæðir, í staðinn prenta þá seðlabankar peninga. Það má því segja að peningastefnan sé að leita úr mínus upp í "0."

Sem er herðing stefnunnar - sannarlega. Þó stýrivextir verði áfram 0% a.m.k. nk. 2 ár til viðbótar.

Kv.

Flokkur: Stjórnmál og samfélag | Breytt 2.1.2014 kl. 21:14 | Facebook

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Gríðarlega mikilvægt að Úkraína fær bráðnauðsynlega hernaðara...

- Ég er eindregið þeirrar skoðunar - Ísrael geti ekki unnið str...

- Trump, hefur viðurkennt að geta ekki greitt - 464 milljón dol...

- Skoðanakannanir líklega ofmeta fylgi Donalds Trumps -- sem er...

- 2 ár síðan Rússland hóf innrás í Úkraínu, febr. 2022: Stríðið...

- Batnandi efnahagur Bandaríkjanna gæti bætt sigurlíkur Joe Bid...

- Hæstiréttur Bandaríkjanna, varðandi mál Donalds Trumps - ætti...

- Arabaríki leggja fram friðartillögu í átökum Ísraels og Hamas...

- Yfirlit yfir stöðuna í Úkraínu: Stuttu máli sagt, gekk sókn Ú...

- Vegna mikillar umræðu um, vinsældir Donalds Trump vs. óvinsæl...

- Harðir bardagar sl. 3 vikur um borgina Avdiivka í SA-Úkraínu,...

- Er Ísrael að falla í gildru Hamas Samtakanna? Hamas samtökin ...

- Árás Hamas samtakanna frá Gaza svæðinu á Ísrael - stærsta bló...

- Staðfest gegnumbrot Úkraínmanna, á Varnarlínu Rússar No. 2 --...

- Hafa Úkraínumenn, þegar 'de facto' haft sigur á Rússum í S-Úk...

Eldri færslur

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

kallisnae

kallisnae

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

gudspekifelagid

gudspekifelagid

-

thjodarskutan

thjodarskutan

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (4.5.): 4

- Sl. sólarhring: 37

- Sl. viku: 248

- Frá upphafi: 847362

Annað

- Innlit í dag: 4

- Innlit sl. viku: 245

- Gestir í dag: 4

- IP-tölur í dag: 4

Uppfært á 3 mín. fresti.

Skýringar

Bæta við athugasemd [Innskráning]

Þú ert innskráð(ur) sem .

Innskráning