15.11.2013 | 23:43

Íberíuskaginn á leið í verðhjöðnun ef marka má gögn EUROSTAT

Hagstofa ESB þ.e. EUROSTAT birti í dag uppgjör verðbólgu í ESB og á evrusvæði í október. Það er áhugavert að skoða lokatölur. En fyrr í mánuðinum kom bráðabirgðaniðurstaða.

Sjá: Euro area annual inflation down to 0.7%

Ég er með tvær myndir, því þ.e. áhugavert að bera saman uppgjör október mánaðar við uppgjör september mánaðar.

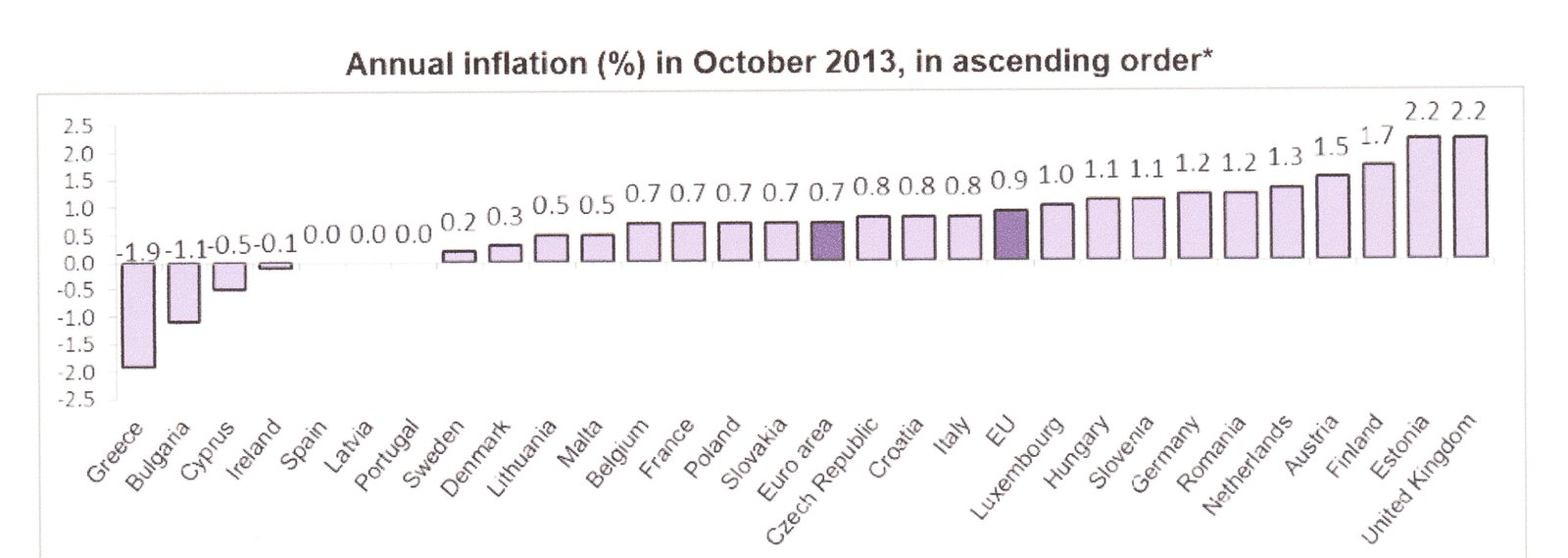

Myndin að neðan sýnir uppgjör Eurostat á verðbólgu október mánaðar.

Er meðalverðbólga evrusvæðis mældist 0,7%.

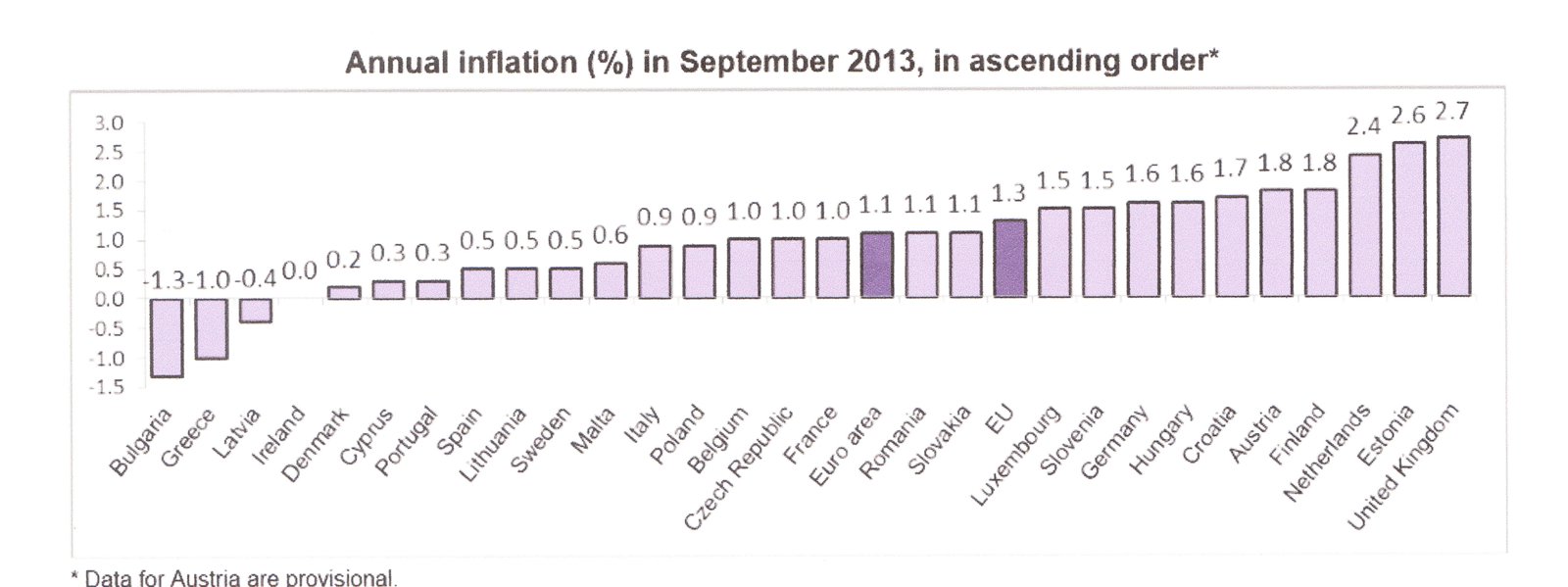

Myndin að neðan sýnir uppgjör Eurostat á verðbólgu október mánaðar.

Þá mældist meðalverðbólgan 1,1%.

Á myndinni fyrir neðan má sjá feril yfir verðbólgu á evrusvæði, frá 2005 fram til í lok október 2013.

Weak Eurozone Inflation Outlook Raise Speculations Of Further ECB Easing

Eins og sést er mjög skír þróun til lækkunar, er virðist hafa hafist 2011, en síðan 2012 virðist lækkun verðbólgu hæg og að mestu stöðug, miðað við það hve þróunin er skír - - stefnir í verðhjöðnun.

Nema að til róttækra aðgerða verði gripið.

.lll

Íberíuskaginn á leið í verðhjöðnun?

Mér virðist þetta fréttin sem maður á að lesa úr tölum EUROSTAT, en lækkun verðbólgu á Spáni og í Portúgal í 0% úr 0,5% annars vegar og 0,3% hins vegar mánuðinn á undan - - getur þítt að lönd Íberíuskaga séu við það að sökkva inn í ástand verðhjöðnunar.

Hin áhugaverðu tíðindin eru þá, að Ítalía er enn ekki í bráðri hættu á verðhjöðnun, með mælda verðbólgu upp á 0,8%. En þ.e. mjög lítil breyting miðað við mánuðinn á undan.

Þar virðist því ekki vera hröð niðursveifla í verðbólguhraða.

Það þannig séð eru góð tíðindi fyrir evrusvæði þ.s. skuldir Ítalíu eru þegar ill viðráðanlegar við 133%. Verðhjöðnun mundi gera það ástand enn erfiðar viðureignar.

En á sama tíma er útlitið ekki bjart á Spáni, en þó skuldir ríkissjóðs Spánar séu ívið lægri þ.e. rétt undir 100%, þá er ríkissjóður Spánar með í reynd - - verra rekstrarhalla vandamál en ríkissjóður Ítalíu.

Þar sem að ríkissjóður Ítalíu hefur afgang af frumjöfnuði fjárlaga - bara ekki nógu stóran til að eiga fyrir öllum vaxtagjöldum nema slá lán því hækka enn skuldir ríkissjóðs Ítalíu.

En á sama tíma er ennþá halli á frumjöfnuði fjárlaga á Spáni, það þíðir að spænska ríkið þarf að slá lán fyrir eigin rekstri og á ekki neitt upp í vaxtagjöld - sambærilegur vandi við það ástand sem ríkissjóður Grikklands hefur verið að vandræðast með.

Skv. skýrslu AGS fyrr á árinu, var ekki útlit fyrir að þetta breyttist fyrir 2018. Auðvitað gæti tæknilega séð ríkisstjórn Marihano Rajoy beitt frekari útgjalda niðurskurði, en það verða þingkosningar veturinn 2015. Þannig að Rajoy þarf þá að hamra það stál á nk. ári, en vart sé að ætla annað en að fókusinn árið 2015 verði á annað en kosningarnar þá um veturinn.

Spánn gæti því lent í óþægilegri stöðu þ.e. verðhjöðnun + áframhaldandi halli á frumjöfnuði fjárlaga, að það vandamál væri enn óleyst fyrir kosningar.

- En með því áframhaldi gætu skuldir spænska ríkisins hratt náð skuldastöðu Ítalíu - - en ég bendi á að v. upphaf 2007 var skuldastaða spænska ríkisins rétt neðan við 40%.

- Ótrúlegt en satt.

Það sem ekki síst hindrar spænska ríkið, er að það hefur mikilvægar samfélagslega skyldur - en með nærri 27% atvinnuleysi, þá er til staðar mikill fjöldi einstaklinga og fjölskylda, sem eru háðir/háðar að öllu leiti stuðningi ríkis og héraða, borga og bæja.

Það eru einhver takmörk við því, hve mikið er unnt að lækka bætur, áður en samfélagslegar hörmungar fara að valda raunverulegu neyðarástandi.

Hin eiginlega von spænska ríkisins virðist vera - að hagvöxtur lagi stöðuna.

Vonin að áætlunin virki, þ.e. niðurskurður í bland við umbætur á vinnumarkaði, einföldun regla - endurreisi áhuga fjárfesta á Spáni. Og skili ekki síst, auknum útflutningi.

Nokkur aukning útflutnings hefur verið í gangi, en vandi að útflutningshagkerfið við upphaf þessa árs var einungis 35% af heildarhagkerfinu, meðan að aðrir þættir þess eru annaðhvort í samdrætti eða stöðnun, þá líklega dugar ekki stækkun útflutningshagkerfisins nema fyrir mjög litlum hagvexti í besta falli.

Það sé líklega hvers vegna AGS sá ekki að hallinn spænska ríkisins mundi minnka að ráði fyrir 2018.

Niðurstaða

Íberíuskagi í mjög raunhæfri hætti á að detta niður í verðhjöðnun, meðan að Ítalía a.m.k. ekki enn virðist á þeirri brún.

Á hinn bóginn er ákveðin ný þróun í gangi í sambandi við Ítalíu - en í dag þá sendi Framkvæmdastjórn ESB aðvörun til Ítalíu, þess efnis að nýtt fjárlagafrumvarp ríkisstjórnarinnar væri ekki ásættanlegt.

EU Commission warns Italy on 2014 budget

EU uses new budget powers to demand more austerity in Italy and Spain

En skv. svokölluðum Stöðugleika Sáttmála, hefur ESB í dag rétt til að koma með slíkar athugasemdir við fjárlög áður en þau hafa verið samþykkt af þingum viðkomandi aðildarríkja. Tæknilega getur Framkvæmdastjórnin farið lengra með málið - beitt sektum, jafnvel lagt inn kæru til Evrópudómstóls. En það má vera, að Framkvæmdastjórnin ákveði að beita ekki úrræðum sem fram til þessa hafa ekki verið notuð. En með Stöðugleika Sáttmálanum, getur Framkvæmdastjórnin samt beitt miklum þrístingi.

Skv. viðbrögðum fjármálaráðherra Ítalíu - virtist ekki vera útlit fyrir að hann mundi gera breytingar á fjárlagafrumvarpinu: ""We could have taken even more restrictive measures to reduce our public spending, but I imagine there would be even more cries of pain. I believe our approach is balanced," he said. "It is not necessary to change the budget.""

Það getur verið áhugavert að fylgjast með þessu, hvort það sprettur upp deila milli Ítalíu og Framkvæmdastjórnarinnar - - en ef Ítalía er þvinguð til viðbótar niðurskurðaraðgerða, þá gæti það aukið snarlega líkur á því að ítalska hagkerfið falli einnig í ástand verðhjöðnunar.

Og ef Ollie Rehn beitir spænsk stjv. sambærilegum þrístingi, en eftir allt saman er meira hallarekstrarvandamál á Spáni eins og ég benti á, þá gæti Spánn súnkað dýpra í þá líklegu verðhjöðnun sem virðist þar nú framundan.

Kv.

Flokkur: Stjórnmál og samfélag | Facebook

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Gríðarlega mikilvægt að Úkraína fær bráðnauðsynlega hernaðara...

- Ég er eindregið þeirrar skoðunar - Ísrael geti ekki unnið str...

- Trump, hefur viðurkennt að geta ekki greitt - 464 milljón dol...

- Skoðanakannanir líklega ofmeta fylgi Donalds Trumps -- sem er...

- 2 ár síðan Rússland hóf innrás í Úkraínu, febr. 2022: Stríðið...

- Batnandi efnahagur Bandaríkjanna gæti bætt sigurlíkur Joe Bid...

- Hæstiréttur Bandaríkjanna, varðandi mál Donalds Trumps - ætti...

- Arabaríki leggja fram friðartillögu í átökum Ísraels og Hamas...

- Yfirlit yfir stöðuna í Úkraínu: Stuttu máli sagt, gekk sókn Ú...

- Vegna mikillar umræðu um, vinsældir Donalds Trump vs. óvinsæl...

- Harðir bardagar sl. 3 vikur um borgina Avdiivka í SA-Úkraínu,...

- Er Ísrael að falla í gildru Hamas Samtakanna? Hamas samtökin ...

- Árás Hamas samtakanna frá Gaza svæðinu á Ísrael - stærsta bló...

- Staðfest gegnumbrot Úkraínmanna, á Varnarlínu Rússar No. 2 --...

- Hafa Úkraínumenn, þegar 'de facto' haft sigur á Rússum í S-Úk...

Eldri færslur

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

kallisnae

kallisnae

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

gudspekifelagid

gudspekifelagid

-

thjodarskutan

thjodarskutan

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (1.5.): 30

- Sl. sólarhring: 46

- Sl. viku: 531

- Frá upphafi: 847252

Annað

- Innlit í dag: 30

- Innlit sl. viku: 506

- Gestir í dag: 30

- IP-tölur í dag: 29

Uppfært á 3 mín. fresti.

Skýringar

Bæta við athugasemd [Innskráning]

Þú ert innskráð(ur) sem .

Innskráning