11.2.2014 | 18:59

Kannski kemur eitthvað gott út úr kreppunni á Kýpur!

Það var frétt í Financial Times þess efnis að nýjar viðræður um milli Kýpur Tyrkja og Kýpur Grikkja muni hefjast á næstunni - ekki síst fyrir tilstuðlan hvatningar frá Bandaríkjunum til beggja aðila.

Markmið viðræðnanna væri sameining eyjunnar í eitt ríki með tveim sjálfstjórnarsvæðum.

Cyprus to open fresh peace talks

"Nicos Anastasiades, the Greek Cypriot leader, and Dervis Eroglou, his Turkish Cypriot counterpart, will on Tuesday make a joint commitment to resuming negotiations “in a results-oriented manner” hoping to wrap up a peace settlement as soon as possible, according to the text of a joint declaration leaked to Cypriot media at the weekend."

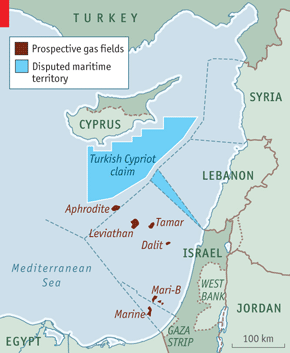

Það er ekki síst gasfundir innan lögsögu Kýpur og innan lögsögu Ísraels - - sem skapa öflugan hvata fyrir Kýpur Grikki að semja við Kýpur Tyrki.

Það er ekki síst gasfundir innan lögsögu Kýpur og innan lögsögu Ísraels - - sem skapa öflugan hvata fyrir Kýpur Grikki að semja við Kýpur Tyrki.

En þ.e. möguleiki á því að leggja gasleiðslu frá Ísrael - til Kýpur, síðan frá Kýpur til Tyrklands. Friðarsamningur er eiginlega "forsenda" þess að allt þetta sé mögulegt, fyrir utan að endalok deilunnar á Kýpur - - getur opnað á þ.s. raunverulegan möguleika að viðræður Tyrklands um ESB aðild geti skilað árangri.

Svo má ekki gleyma efnahagsábatanum - > fyrir öll 3. löndin!

Það skýrir af hverju kannski, að Bandaríkjamenn leggja svo mikla áherslu á að eyjahlutarnir semji um varanleg endalok deilna sinna.

Ég er búinn að velta því fyrir mér um nokkurt skeið hvort að "hrunið" á Kýpur geti ekki hugsanlega leitt til endanlegs samkomulag milli stjórnvalda á sitt hvorum hluta eyjunnar.

En meðan allt lék í lyndi - virtist Kýpur Grikkjum ekki finnast þeir þurfa að hafa mikil samskipti við tyrknesku mælandi hlutann.

En nú eftir að hrunið hefur ef til vill lækkað risið á grísku mælandi hlutanum, fært kjör þar nær kjörum eyjaskeggja á tyrknesku mælandi hlutanum.

Þá er eins og að augu manna geti opnast fyrir þeim möguleika er þeir áður höfnuðu 2004.

Sjálfsagt bætist það við - - að "hnignandi" veldi Bandaríkjanna, er sífellt meir háð öflugum bandamönnum, og þau hafa verið að vonast eftir að Tyrkland geti gengt miklu hlutverki í framtíðinni.

Að auki vilja þau ekki gefa Ísrael upp á bátinn heldur. Svo þeim er ef til vill annt um að íta undir aðstæður er geta gefið aukna hvatningu til aukins vinskapar meðal þessara mikilvægu bandamanna Bandaríkjanna á svæðinu.

En um nokkra hríð nú hefur verið stirðara milli Ísraels og Tyrklands en var á árum áður, þó það sé ekki endilega - beinn óvinskapur.

Tyrkland sjálft er nú hratt vaxandi svæðislegt efnahagsveldi - hefur alltaf haft öflugan her. Sá er stærri en herafli Ísraels. En ívið minna þróaður tæknilega. Þó hann sé búinn vestrænum búnaði.

Hvorugt landið mundi vilja stríð við hitt!

Bandaríkjamenn hafa verið að vonast eftir því að Tyrkland sé mótvægi við áhrif Rússlands á svæðinu, og þ.e. ekki endilega - langsótt.

- Kannski er því einnig samhengi milli þessarar aðgerðar Bandar. - - og þeirrar staðreyndar að í desember kynnti Rússland samstarf við Sýrland um gasleit og vinnslu innan landhelgi Sýrlands.

Niðurstaða

Það væri heldur betur jákvæð þróun ef hliðaráhrif kreppunnar á Kýpur verða þau, að loksins verði mögulegt að semja endanlega um lok deilna Kýpur Tyrkja og Kýpur Grikkja. Er samkomulag náðist ekki 2004. Var Kýpur Grikkjum af mörgum kennt um. Útlit sé fyrir að nýtt samkomulag verði á svipuðum nótum og það samkomulag er þá lá fyrir.

Með slíku samkomulagi mundi opnast á nýtingu gaslinda í lögsögu Kýpur. Og að auki hugsanlega um samstarf milli Kýpur - Ísraels og Tyrklands um nýtingu á gaslindum innan lögsögu Kýpur og Ísraels.

Bandaríkin virðast helstu hvatamennirnir af því að koma þessu máli á koppinn.

Kv.

Utanríkismál/alþjóðamál | Slóð | Facebook | Athugasemdir (1)

Utanríkismál/alþjóðamál | Slóð | Facebook | Athugasemdir (1)

10.2.2014 | 23:13

Átökin um peningastefnu Evrópusambandsins færast á nýtt stig með úrskurði Stjórnlagadómstóls Þýskalands

Það virðist loks vera komin nokkur samstaða meðal heimsfjölmiðla um það. Að dómur stjórnlagadómstóls Þýskalands sem situr í Karlsruhe, hafi magnað upp spennu milli dómaranna í Þýskalandi og þeirra sem reka peningastefnu evrusvæðis.

Der Spiegel - What German Court Ruling Means for the Euro

- Dómstóllinn virðist hafa felt bráðabirgðaúrskurð þess efnis að "Outright Monetary Transaction - OMT" sé að dómi dómstólsins ólögleg þ.e. Seðlabanki Evrópu hafi gengið lengra en lög og reglur ESB heimila.

- Á hinn bóginn, vísuðu dómararnir málinu til Evrópudómstólsins - - þ.s. þeir fara fram á að sá dómstóll felli sinn eigin úrskurð um lögmæti "OMT" skv. lögum ESB.

Það má hugsa sér sviðsmyndir:

- Ef Evrópudómstólinn er sammála, þá geta dómararnir í Karlsruhe látið það mál ganga sinn gang, og "OMT" væri dautt.

- Ef aftur á móti Evrópudómstóllinn fellir úrskurð í hina áttina - - væri líklega dómstóllinn í Karlsruhe kominn í bein átök við lagatúlkanir tveggja mikilvægra stofnana ESB.

En það virðist að dómstóllinn í Karlsruhe, hafi tekið mjög harða afstöðu til stefnu Seðlabanka Evrópu, nánar tiltekið "OMT"!

Þannig að líklegt virðist - - að ef Evrópudómstóllinn er ósammála, þá muni dómararnir í Karlsruhe taka til sinna mála!

Og líklega banna þýskum stjórnvöldum og Bundesbank alla þátttöku í "ólöglegum" prógrömmum.

Tæknilega gætu þeir bannað evruna sem lögeyri fyrir Þýskaland - - þó það sé talið ólíklegt.

Heldur sé það frekar svo, að með úrskurði sínum - - muni átökin um peningastefnuna innan evrusvæðis fara inn á nýtt stig.

En Þýskaland virðist hafa orðið í nokkrum atriðum undir í deilum innan Bankaráðs Seðlabanka Evrópu, þannig að útspil dómaranna í Karlsruhe - - má nánast skilja sem mótleik fyrir hönd peningahyggju sinna í Þýskalandi.

Sem geta ekki hugsað sér peningaprentun á nokkru formi - - líta á þ.s. heilagt markmið að gjaldmiðlar hafi eins fast gengi og framast mögulegt sé, og að sjálfsögðu að verðbólga sé lág.

------------------------------------

Hvað er OMT? Þ.e. loforð Seðlabanka Evrópu um kaup án takmarkana á ríkisbréfum landa í vanda - - til þess að komast inn í slíkt prógramm. Þarf aðildarland ESB fyrst að óska formlega aðstoðar til björgunarsjóðs evrusvæðis. Eftir að viðkomandi aðildarland hefur formlega undirgengist sett skilyrði fyrir björgunarprógrammi af hálfu sjóðsins - - getur ESB komið til skjalanna. Er þá björgunarprógramm þá fjármagnað af Seðlabanka Evrópu með kaupum ríkisbréfa.

Þetta er þ.s. íhaldsamir þýskir peninga-istar fetta fingur út í, því að slíkt prógramm í eðli sínu felur í sér - - peningaprentun.

Þ.e. einmitt niðurstaða dómstólsins í Karlsruhe - - og að slíkt sé algerlega ólöglegt.

Þess vegna setja þeir skilyrði sem skv. þeirra mati mundu duga til þess að "OMT" verði löglegt:

- Að kaup séu takmörkuð.

- Að tryggt sé að skuldir viðkomandi aðildarlands séu ekki - skornar niður.

- Að aðildarland samþykki öll skilyrði sambærileg við þ.s. lönd í dæmigerðu björgunarprógrammi hafa orðið að undirgangast.

Að sjálfsögðu - - gengur það ekki upp að "OMT" prógramm sé takmarkað.

Því þá missir það alfarið marks.

Setur þetta evruna í hættu?

Það þarf ekki að vera - - en Spiegel bendir á að Seðlabanki Evrópu hefur önnur tæki sem hann getur gripið til í staðinn.

- Ef það þarf að berjast við - - verðhjöðnunarhættu.

- Eða ef Ítalía sýnir vaxandi veikleika, t.d. kom fram í áhugaverðri frétt um daginn: Italy rejects ‘bad bank’ plan over credit rating fears. Þar kom fram að "slæm" lán væri hratt vaxandi vandamál innan ítalska bankakerfisins. Skv. frétt hafnaði Letta forsætisráðherra því að ríkið mundi standa að formlegum stuðningi við banka með uppsetningu svokallaðs "slæms banka." Vegna þess að slík inngrip mundu geta sett "lánhæfi" Ítalíu í frekari hættu.

- Það gæti verið áhugavert að fylgjast með því hvað gerist í tengslum við ítalskar fjármálastofnanir, þegar Seðlabanki Evrópu loks keyrir sitt "stress próf" en í frétt þann saman dag, lýsti nýskipaður stjórnandi sameiginlegs bankaeftirlits ESB: Let weak banks die, says eurozone super-regulator. Akkúrat þ.s. fyrirsögnin segir.

- Ég eiginlega efa það, að þó svo að "OMT" sé a.m.k. um sinn "dauður bókstafur" og líklega í reynd að fullu og öllu, að allt fari í háa loft þegar í stað - - heldur að til þess þurfi einhvern "trigger" atburð.

- Bankaprófið getur sannarlega reynst vera sá "trigger" - - eftir að dómararnir í Karlsruhe hafa sennilega eyðilagt alfarið "OMT."

Mario Draghi talaði t.d. nýverið um möguleika þess efnis að "ECB" mundi kaupa "bankalán" frá aðildarlöndum með bankakerfi í vanda - - með því að þeim verði fyrst umbreitt í afleiður.

Tæknilega hefur ECB einnig komist upp með að kaupa ríkisbréf aðildarríkja á "endursölumarkaði" þ.e. hingað til hefur a.m.k. enginn dómstóll með lögsögu yfir "ECB" bannað slík kaup.

Þ.e. tæknilega ekkert til fyrirstöðu - - jafnvel að "ECB" hefji formlegt "QE" skv. fyrirmynd "US Federal Reserve" eða "Bank of England."

Draghi sagði þó í umræðu um "QE" frekar vilja kaupa bankalán með eftir að þau hafa verið færð í afleiðuform - "asset based sequrity."

- Bankaráð ECB getur a.m.k. ákveðið að hundsa óánægju dómaranna í Karlsruhe, með því að ákveða að hefja - massíf kaup fjármögnuð með prentun.

En fyrst að stjórnarmenn Þjóðverja gátu ekki hindrað "OMT" á sínum tíma með mótatkvæðum sínum, þá líklega geta fulltrúar hinna aðildarríkjanna í bankaráðinu tekið slíka ákvörðun.

Ég bíst þó við að í kjölfar þess að hafa fengið svo harðar skammir frá Karlsruhe, muni menn þó hika með að rétta upp fingurinn. Enda gætu slík stigmagnandi átök haft afleiðingar.

--------------------------------

En vaxandi spenna við Þýskaland um stjórnun peningamála á evrusvæði - - getur auðvitað í vaxandi mæli varpað upp spurningunni um "Dexit" - þ.e. að Þýskaland yfirgefi evruna.

Það má jafnvel vera - að í "Dexit" geti verið viss björgun evrunnar fólgin.

Þ.s. ef Þýskaland fer, þá gengisfellur evran líklega í kringum 30%.

Ef viðbótar lönd fylgja með svo sem Austurríki (líklegt) - Finnland (líklegt) - Holland (kannski), þá auðvitað verður gengissveiflan líklega stærri.

Jafnvel 40%.

Það mundi duga löndum í S-Evrópu og vel svo, til að leiðrétta sína samkeppnisstöðu.

Örugglega Frakklandi einnig - - ef við gerum ráð fyrir að Frakkland haldi sér innan hinnar gengislægri evru.

- Þá gæti Þýskaland boðið Austurríki - Finnlandi - Hollandi, samstarf um nýtt Mark sem yrði þá þeirra sameiginlegi gjaldmiðill.

- Þ.e. auðvitað hugsanlegt að flr. lönd mundu taka upp slíkt nýtt Mark, einna helst lönd efnahagslega háð Þýskalandi eins og Slóvakía - jafnvel Pólland og Tékkland.

- Þannig að N/S-skipting gjaldmiðilssvæða yrði að veruleika.

Niðurstaða

Ég held að staða mála á evrusvæði sé áhugaverðari eftir úrskurð dómaranna í Karlsruhe en eftir. Líklega er "OMT" prógrammið "dautt." Samt á ég ekki von á því að allt fari í háa loft - a.m.k. ekki strax.

Eins og áður hefur komið fram, stendur Seðlabanki Evrópu frammi fyrir áhugaverðri peningamálaákvörðun í mars. Þegar ný langtímahagspá starfsmanna Seðlabanka Evrópu kemur fram, þ.s. þeir m.a. spá um þróun verðbólgu nk. 2-3 ár.

Ef eins og ég tel líklegt, í ljós kemur að hætta á verðhjöðnun er mun meiri en Mario Draghi hefur hingað til viljað kannast við - - þá sé ekki vafi á því að Stjórnlagadómstóll Þýskalands hafi að verulegu leiti bundið hendur fulltrúa Þýskalands innan bankaráðs Seðlabanka Evrópu.

Svo sterk hafi orð dómaranna í Karlsruhe verið gegn nokkru því sem lyktar af peningaprentun.

------------------------------------

Niðurstaða þess fundar gæti dýpkað gjána í deilunni um peningastefnuna milli aðildarríkjanna enn frekar.

Þó að líklega mundi bankaráðið ekki taka neina afskaplega róttæka ákvörðun, er væri alfarið örugg að skapa mikla úlfúð innan Þýskalands í það sinnið.

Líklega því ekki prentun - - en kannski frekari vaxtalækkun.

- Síðan líklega vona menn að það dugi til að stöðva áframhaldandi þróun í átt að verðhjöðnun - - sem það líklega ekki gerir.

- Og menn vonast eftir því að niðurstaða Evrópudómstólsins muni taka af öll tímæli um lögmæti aðgerða Seðlabanka Evrópu - á annan hvorn veg.

En fram til þess tíma er sú niðurstaða liggur fyrir. Líklega gerist ekkert mikið.

En þegar sú niðurstaða er komin fram. Þá gætu mál orðið áhugaverð.

Jafnvel hugsanlegt að "Dexit/Gexit" verði að bærilega líklegum atburði.

Kv.

9.2.2014 | 15:08

Ríkisstjórnin ætlar að hlaupa langhlaup í afnámi gjaldeyrishafta!

Það hefur vakið töluverða athygli hve ríkisstjórnin virðist óstressuð þegar kemur að spurningunni um losun gjaldeyrishafta - - t.d. hefur forsætisráðherra margsinnis sagt - það standa upp á kröfuhafa að koma með tilboð - hann hefur að auki sagt það ekki vera í verkahring ríkisstjórnarinnar að ræða við kröfuhafa.

Bjarni Ben tjáði sig um málið í dag í "þætti Gísla Marteins Sunnudagsmorgunn."

Mér fannst einna merkilegust ummæli sem komu fram í frétt RÚV í hádeginu á sunnudag frá Bjarna Ben - > að kröfuhafar ættu ekki að hafa rétt umfram aðra þar á meðal lífeyrissjóði, Íslendinga í viðskiptum, nýja fjárfesta og Íslendinga í margvíslegum erindagjörðum - þegar kemur að "aðgangi" að takmörkuðum gjaldeyri landsins.

Varðandi ummæli sem höfð eru eftir Bjarna Ben í þætti Gísla Marteins: Afnám hafta gæti hafist í ár

Rifjum upp hvað AGS sagði um losun hafta árið 2012

AGS útskýrði málið í skýrslu: Selected Issues

Rétt að árétta að tölur skýrslunnar byggja á tölum frá 2011.

- "...the potential capital outflows from residents’ portfolio rebalancing could range from 30 to 45 percent of 2011 GDP"

- "...with non - pension - fund residents contributing to slightly below half of the outflows. "

Þær tölur eru því eðlilega úreltar - - nú er febrúar 2014.

- Úrelt í þessu samhengi þíðir líklega - - að tölurnar eru stærri.

Þannig að þeir nefna kostnaðarsvið frá 30% - 45% af þjóðarframleiðslu.

Þá er líklega kostnaður nær hærri helmingnum.

- Ég bendi á ábendingu AGS þess efnis, að kostnaður vegna lífeyrissjóða sé líklega um helmingur þess fjár sem leita muni úr landi.

- Það er væntanlega á þetta fé sem við hefur bæst - - þ.e. vegna þess að hagvöxtur 2012 var minni en 3% en sjóðirnir þurfa að ávaxta rúmlega 100ma.kr. per ár, svo lífeyriskerfið gangi upp og það á 3% raunávöxtun. Til þess að hagkerfið standi undi því þarf þá a.m.k. 3% hagvöxt.

- Sennilega var 3% hagvöxtur á Íslandi 2013. Þannig að það má vera að nýtt fé sjóðanna hafi fundið nægileg ávöxtunartækifæri árið 2013 hérlendis. Svo viðbótar upphleðsla fjármagns sem vill út sé ekki það ár - bara 2012.

- OK, það mætti hugsa sér að halda landinu í höftum nægilega lengi til þess að uppsafnað fé sjóðanna, geti fundið sjálfbæra ávöxtun hér innanlands.

- Til þess að það gangi upp, yrði hagvöxtur líklega að vera yfir 3% í einhver ótilgreindan árafjöld, þannig að smá gengi á uppsafnað fé sjóðanna og á sama tíma væri ekki um nýja uppsöfnun að ræða.

- Sem þíddi að höftin væntanlega færu ekki af fyrir lok kjörtímabils.

Það stendur ekki til ef marka má Bjarna Ben.

---------------------------------------------

Bjarni Ben - ->

- Afnám gjaldeyrishafta gæti hafist í ár, segir Bjarni Benediktsson fjármálaráðherra.

- „Það getur gerst á þessu ári, en það fer eftir því hvort hægt er að samstilla væntingar allra þeirra sem eiga í hlut."

- „Ég vil bara skjóta því að varðandi höftin, þau munu ekki fara í einu vetfangi, þannig að einn daginn eru þau og næsta dag ekki,"

- „Þau munu fara í skrefum þannig að þetta verður tímabil þar sem þau smám saman hverfa. Hvað tekur við? Við þurfum að tryggja að við séum með stöðugleika, að við séum ekki að reka ríkissjóð með miklum halla, það sé ekki undirliggjandi gríðarlega mikill verðbólguþrýstur, að það sé þokkaleg ró á vinnumarkaði, að við séum að gera það sem þarf til að draga fram fjárfestingar og skapa ný störf, því það þarf að fylgja í kjölfarið trú á framtíðina. Ella munu Íslendingar, fyrirtæki, aðrir vilja snúa krónunum sínum í erlendan gjaldeyri, með neikvæðum afleiðingum fyrir gengið og geyma peningana sína í öðrum myntum. Við viljum opna fyrir sem allra mest frelsi og erum háð því eins og allar aðrar þjóðir að menn hafi trú á því sem er að gerast. Það er liður í því sem við erum að vinna að núna."

- Við vorum sem sagt, í raun og veru að reka landið á yfirdrætti," sagði Bjarni og kvað síðustu ár hafa farið í að greiða það til baka. „Það er mjög sársaukafull aðgerð."

- Hann sagði reynslu Evruþjóða af fjármálakreppu síðustu ára einnig hafa haft áhrif á skoðanir sínar. „Það sem við sjáum gerast þar er í raun og veru katastrófa fyrir einstök ríki. Ég hef færst á þá skoðun að við Íslendingar verðum einfaldlega að sýna þann aga sem fylgir því að reka eigin mynt," sagði Bjarni. Það væri agi sem Íslendingar yrðu að tileinka sér sjálfir, hann væri ekki hægt að flytja inn með annarri mynt.

---------------------------------------------

Þetta bendir til þess að ríkissjórnin ætli að fylgja ráðleggingum AGS sem koma fram í skýrslunni að ofan - að losa höft smám saman á löngum tíma.

Ég átta mig þó ekki á því hvernig hún ætlar að leysa vanda þann sem snýr að fjármagni lífeyrissjóðanna - - sem AGS áætlaði skv. tölum 2011 að væri um helmingur þess fjármagns sem vill úr.

Það kemur kannski vísbending í máli Bjarna þess efnis, að það þurfi að "samstilla væntingar allra þeirra sem eiga í hlut" - Ég veit ekki hvernig ríkisstjórnin hyggst stilla af væntingar kröfuhafa "ef hún ræðir ekki við þá."

Það hefur margsinnis fram komið - - að það sé ekki hlutverk ríkisstjórnarinnar að stunda beinar viðræður við þá, en ef það á að samstilla strengi - - tja, hljómar rökrétt að eiga sameiginlega fundi með fulltrúum lífeyrissjóðanna og erlendra kröfuhafa.

En ef marka má ummæli Bjarna Ben þess efnis að kröfuhafar eigi ekki meiri rétt, þá væntanlega eiga þeir þá a.m.k. ekki - - smærri rétt.

- Menn þurfa að muna eftir "jafnræðisreglu ESB sem gildir hér" svo örugglega koma ákvæði stjórnarskrár um vernd eignaréttar eitthvað við sögu.

Ég er samt algerlega sammála Bjarna um eitt

Sem er það - að gagnlegt sé að stuðla að hagvexti og jafnvægi innan íslenska hagkerfisins.

- Hagvöxtur skiptir máli því hann eflir bjartsýni um framtíðina.

- Því meir sem stöðugur hagvöxtur er meiri.

- Í því samhengi að sjálfsögðu skiptir einnig máli hvernig aðrir þættir ganga:

- Hvort allt logi í verkföllum.

- Hvort kjarasamningar séu raunhæfir þannig að ekki stefni í að neysla hérlendis fari upp fyrir þ.s. gjaldeyrir fyrirsjáanlega er til fyrir.

- Þannig að Bjarni er örugglega einnig að tala um - - > Væntingar verkalýðsfélaga.

Hann er þá væntanlega að meina tvennt:

- Framvindan sé "sjálfbær."

- Að hagvöxtur sé stöðugur og a.m.k. bærilegur.

Sjálbærir kjarasamningar - - > þ.e. að ekki stefni í að neysla fari upp fyrir þ.s. fyrirsjáanlega er til af gjaldeyri. Er auðvitað þáttur í því að efla "traust" á gjaldmiðlinum.

En gengið hlýtur að falla ef það ástand skapast að stefni í að neysla fari upp fyrir þ.s. landið hefur í tekjur af gjaldeyri - með teknu tilliti til þess fjármagns sem þarf stöðugt að streyma út til að standa undir erlendum gjaldeyrisskuldum.

Ef þessi framvinda er bersýnilega ekki að ganga upp - - t.d. vegna þess að eftir "langvarandi verkföll" verkalýðsfélög knýja í gegn launahækkanir sem eru umfram þ.s. þjóðarbúið framreiknað á með teknu tilliti til skulda. Þá eðlilega mun gengið lækka meir en ella, ef losað er um höft.

- Það virðist vera töluvert vandamál hérlendis að fá verkalýðsfélög til að - - horfa á heildarmyndina.

- T.d. hafa kennarar sett fram kröfu um ca. 16-17% launahækkun - - > sem er í reynd ekkert minna en krafa um að kennarar fái meira til sín af heildarkökunni. Þ.e. aðrar stéttir fái minna en þær stéttir annars geta fengið - en heildarkakan er af takmarkaðri stærð.

- Ef kennarar eiga að fá þetta mikið, verða aðrir að fá minna en þeir geta annars fengið, ef launahækkun kennara væri í takt við launahækkun annarra.

Framvindan sé sjálfbær - - > Þarna er ég að vísa til útgjalda ríkisins. Þarna blandast þó kjarasamningar inn - - því stærsti einstaki útgjaldaliður ríkisins eru laun.

- Ríkisstjórnin verður þá að sína festu!

- En það getur ekki gengið ef á að skapa sjálfbæra framvindu, að einstakar stéttir fái að komast upp með - - að taka til sín meir en þeim ber. Það hleypir íllu blóði í aðrar stéttir launafólks, og getur sett allt í háa loft. Útilokað sátt við launafólk.

- Það þíðir að ríkisstjórnin getur þurft að "brjóta langvarandi verkfall kennara" sem líklega stefnir í.

Hún getur þurft að taka "Thatcher" á þetta - - kennarar séu á Íslandi hugsanlega í hlutverki "kolanámumanna" og formaður félags kennara sé þá í hlutverki "Scargill" sem var formaður félags kolanámumanna í Bretlandi á sínum tíma.

Á ég ekki von á því að það taki rúmt ár - - eins og það tók að brjóta niður verkfall kolanámumanna.

En þetta getur verið eina leiðin - - já það kostar samfélagið mikið, en það mun einnig kosta samfélagið mikið ef hér fer verðbólga í 10% hugsanlega jafnvel yfir 10%, ef í kjölfar kjarasamninga kennara ef þeir væru upp á mun hærri prósentu en aðrir fá. Þá væru líkur á að önnur félög mundu heimta það sama eða a.m.k. mun meir en þær stéttir hafa fengið.

- Það er ekki eins órökrétt eins og það fljótt virðist - - því að þetta snýst um "skiptingu á kökunni" þegar allir vita að gengið mun lækka og verðbólga fara af stað.

- Þá fara hinar stéttirnar að reyna að toga sneiðaskiptinguna til baka - - þeir vita vel að það hækkar verðbólgu, en ef þær stéttir geta lagað aftur til baka það hlutfall af heildarkökunni sem þær stéttir fá - - þá mundu kennarar aftur lækka launalega hlutfallslega við hina eins og ef þeir hefðu bara fengið svipaðar launahækkanir og aðrir - í fyrra snúningnum.

Og þar með skaða þann hluta launafólks - - sem skuldar verulegar upphæðir.

- Þá mundi baráttan við kennara, nú - - snúast um að forða slíkum millistéttaátökum.

- Því þeirri útkomu að hugsanlega skapist verðbólguholskefla jafnvel langt yfir 10%.

En ef það gerist - - þá er held ég algerlega öruggt einnig.

Að ríkisstjórninni tekst ekki að losa höft fyrir lok kjörtímabils.

Þannig að mín ráðlegging til ríkisstjórnarinnar er:

- Ef kennarar halda fast í kröfur um stórfelldar "launaleiðréttingar" eins og þeir kalla kröfu sína.

- Þá skuli ríkisstjórnin stefna að því að "brjóta verkfall kennara með öllum tiltækum ráðum" og að auki undirbúa að það geti staðið lengi þ.e. mánuðum saman.

Hálft skólaár getur tapast- - jafnvel hugsanlega heilt. En ég efa að félag kennara hafi það langt úthald.

Þó svo að tjón samfélags verði mikið, þegar foreldrar geta ekki unnið báðir tveir fulla vinnu!

Þá líklega verði það stærra ef verðólguholskefla gengur yfir! Í kjölfar "stéttastríðs."

-----------------------------------

Ef ríkisstjórninni tekst að stilla af væntingar - - verkalýðsfélaga!

Þá er "bara eftir" að stilla af væntingar kröfuhafa.

Og fulltrúa lífeyrissjóðanna!

- Og eins og ég sagði, ég veit ekki hvernig hún hefur hugsað sér að stilla af þeirra væntingar, án þess að ætla ræða beint við báða aðila annaðhvort í sitt hvoru lagi eða samtímis.

Niðurstaða

Það er ljóst að framundan er hörð barátta hjá ríkisstjórninni. Ef á að takast að stilla af væntingar samfélagsins svo að framtíðin geti verið sæmilega stöðug og með bærilega lága verðbólgu.

En Bjarni hefur algerlega rétt fyrir sér með það - - að ef það tekst ekki að skapa slíkan stöðugleika væntinga, þannig að ekki sé verið að gera kröfur til meir en þess sem atvinnulíf á Íslandi getur skaffað, og þess sem ríkið með sjálfbærum hætti út frá fjárhagslegri stöðu þess getur skaffað.

Þá líklega verður ekki mögulegt að losa höft.

En það þíðir einnig, að slíkur óstöðugleiki mundi að háum líkindum leiða til vandræða - - ef Ísland mundi hafa annan gjaldmiðil.

En ef neysla eykst hérlendis umfram þ.s. til er gjaldeyrir fyrir, með teknu tilliti til þess fjármagns sem þarf að fara út til að standa undir gjaldeyrisskuldum.

- Þá skapast viðskiptahalli - - og Ísland getur aldrei fjármagnað viðskiptahalla nema í skamman tíma.

- Ennþá skemmri tíma nú en vanalega, vegna slæmrar stöðu þjóðarbúsins.

Mín skoðun er nefnilega sú - - að mjög stór hluti þess óstöðugleika sem hefur verið viðvarandi hérlendis, sé vegna "væntinga" um lífskjör umfram getu hagkerfisins.

En þær væntingar séu stöðugt skapaðar af "samanburði" sem stéttir vinnandi manna eru að gera við "Norðurlönd." Þ.s. laun hafa verið hærri - sannarlega. En við lifum á Íslandi ekki í Noregi með gríðarlegar olíutekjur eða Svíþjóð þ.s. er miklu þróaðra framleiðsluhagkerfi en hérlendis.

Þó svo að Noregur eða Svíþjóð geti skaffað meir - - þíðir það ekki að Ísland sem er minna gjöfult af auðlindum "þó svo þær séu samt umtalsverðar hér" en Noregur geti skaffað það sama - eða að Ísland sem hefur minna þróað framleiðsluhagkerfi en Svíþjóð geti skaffað það sama.

Ef við viljum það sama - - þarf fyrst að skapa grundvöll fyrir því.

Annars getur ekki gengið upp - - að hækka laun til að nálgast stöðu launafólks í þeim löndum.

Slíkar tilraunir meðan grundvöllurinn er ekki fyrir hendi - - leiða þá með fullkomnu öryggi til síendurtekningar "gengisfellinga" þegar viðskiptahalli knýr á um annaðhvort að fella gengi eða taka upp innflutningshöft.

Ég man ekki tilvik þess að stór hagsveifla á Íslandi hafi ekki endað í viðskiptahalla - - þ.e. neysla hafi alltaf endað yfir því sem tekjur eru til fyrir. Þá gengur á gjaldeyrisforða, og á endanum er það alltaf spurning um að "fella gengið" - "taka upp höft" - "að slá lán fyrir hallanum."

4. valkostur er ekki til. Færeyjar hafa "góða mömmu sem gefur mér pening."

----------------------------------

Þ.s. þetta allt virðist segja er - að ríkisstjórnin stefni að losun hafta fyrir lok kjörtímabils. Hún ætli fyrst að skapa hér stöðugt ástand. Núna sé hún í fasanum átök við "vinnandi stéttir."

Síðan þegar því verði lokið ef við gerum ráð fyrir að lending hafi verið skynsamleg, að þá komi að fasanum - - átök við kröfuhafa og fulltrúa lífeyrissjóða.

Ef átök við stéttafélög dragist á langinn, geta þau þá væntanlega tafið úrlausn hins málsins. Jafnvel hindrað alfarið.

Það sé kannski áhættan sem ríkisstjórnin tekur - - að brenna hugsanlega inni með höftin. Ég nefni það í færslu ekki fyrir löngu, hvað þá getur gerst ef ríkisstjórnin lendir í því að brenna inni með höftin við lok kjörtímabils: Verða gjaldeyrishöftin út kjörtímabilið?

Kv.

Stjórnmál og samfélag | Breytt 10.2.2014 kl. 00:13 | Slóð | Facebook | Athugasemdir (2)

8.2.2014 | 01:00

Skil ekki af hverju verkalýðshreyfingin vill evru

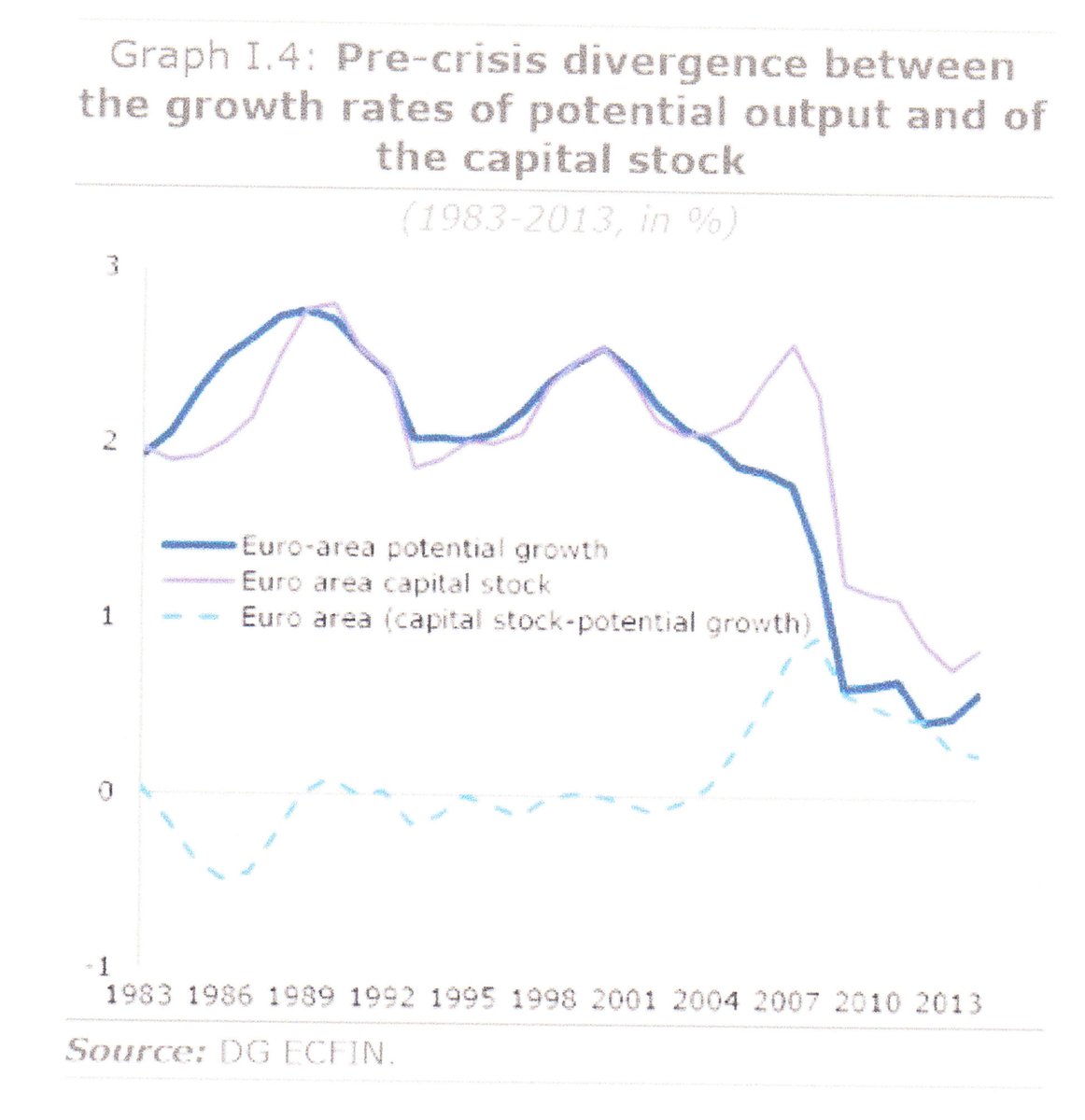

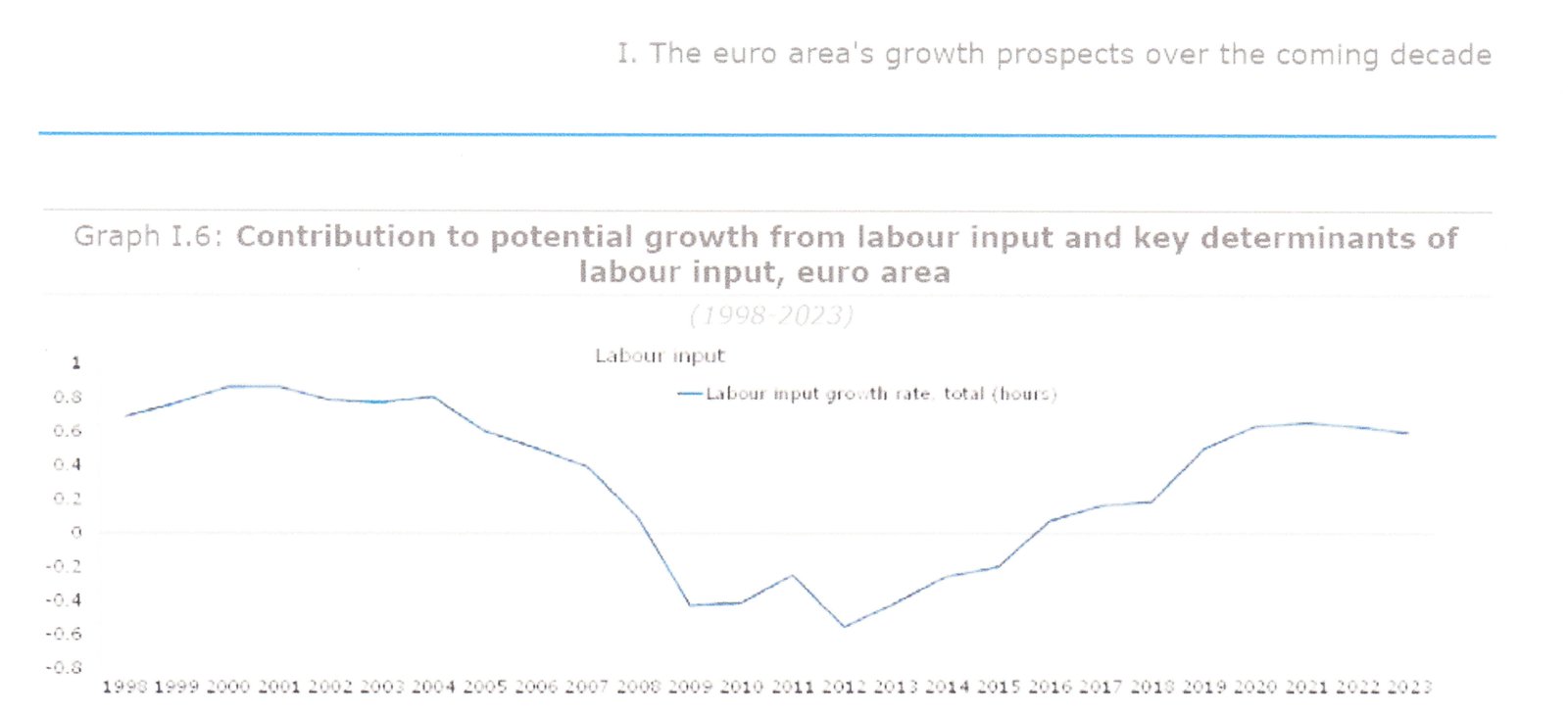

Til þess að skilja hvað ég á við þarf að skoða hvað hefur gerst á evrusvæði síðan það var stofnað. Nýlega kom fram mjög merkileg skýrsla starfsmanna Framkvæmdastjórnar ESB : Quarterly Report on the Euro Area. Þar kemur fram spá um framtíðarvöxt á evrusvæði þess efnis að hagvöxtur verði flest árin til 2023 einungis 0,9%.

En þ.s. áhugaverðast er við greiningu þeirra er þó - að hagvöxtur í aðildarlöndum evrusvæðis skuli hafa verið í rénun alveg frá stofnun evrunnar.

Þetta sést m.a. á myndinni að neðan - - sbr. línuna "Euro Area Potential Growth."

En þetta er ekki allt, önnur mjög áhugaverð skýrsla er einnig komin fram skrifuð af þýskum sérfræðingum, þeim Christian Dustmann, Bernd Fitzenberger, Uta Schönberg, Alexandra Spitz-Oener. Hlekk á það plagg má sjá: "From Sick Man of Europe to Economic Superstar: Germany’s Resurgent Economy.".

Þar kemur fram að Þýskaland náði fram efnahagslegum viðsnúningi á sínum tíma, með því að "lækka laun verkafólks" og með því að "skerða réttindi verkafólks" sbr:

- "The percentage of German workers that were not covered by an agreement in 1995 –1997 was highest in the tradable services (22 percent), as compared to tradable manufacturing (9.8 percent) and nontradables (12 percent)."

- "By 2006 –2007, noncoverage had sharply increased in all three sectors to 40, 27, and 32 percent in the tradable services, manufacturing, and nontradables respectively, and this share continued to rise."

- "By 2010, according to the German Structure of Earnings Survey, 41 percent of all employees in firms with at least 10 employees in the sectors Manufacturing, Mining, and Services are not covered by any collective wage agreement (StaBu 2013)."

- "From 1995 to 2008, the share of employees covered by industry-wide agreements fell from 75 to 56 percent, while the share covered by firm-level agreements fell from 10.5 to 9 percent."

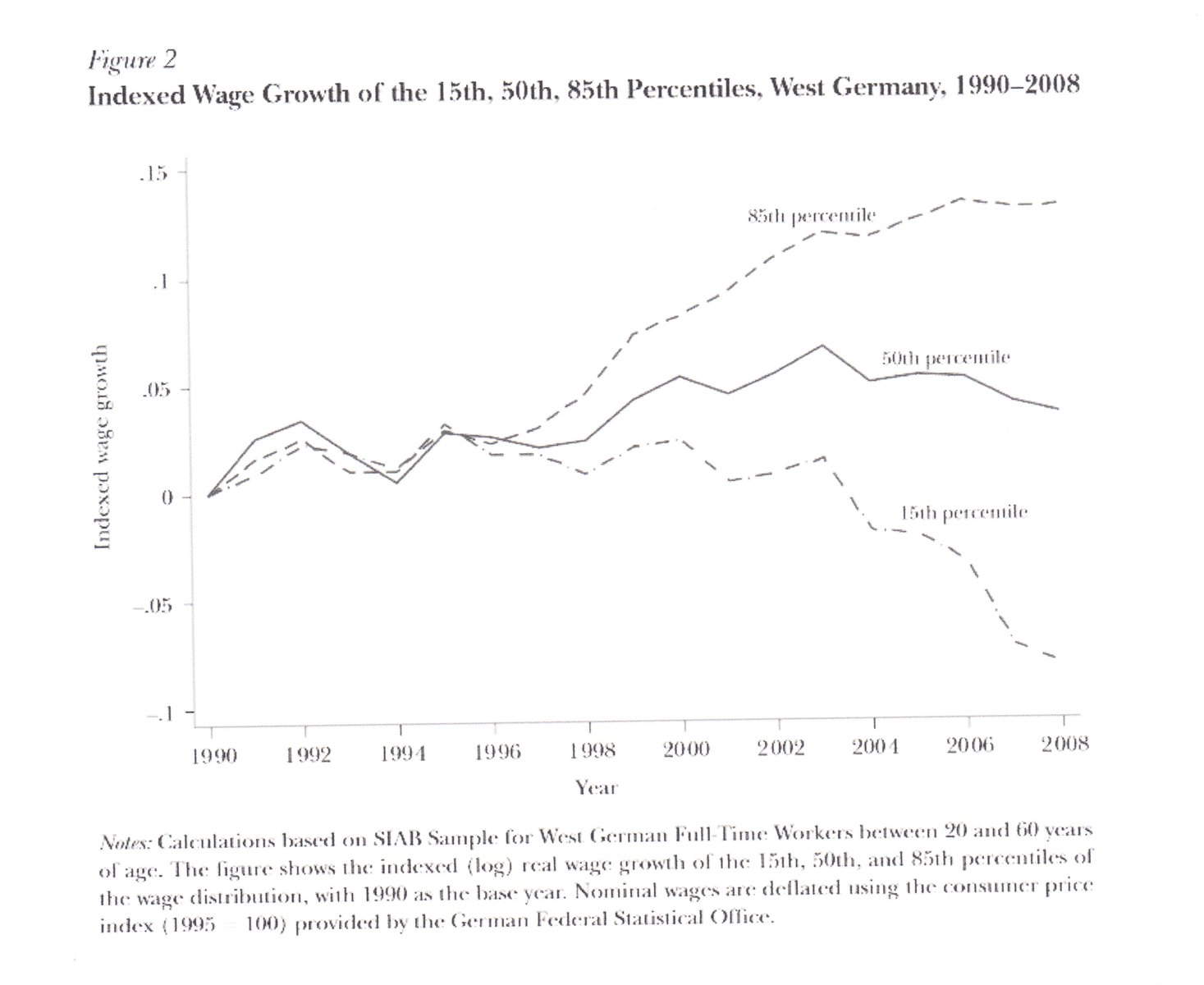

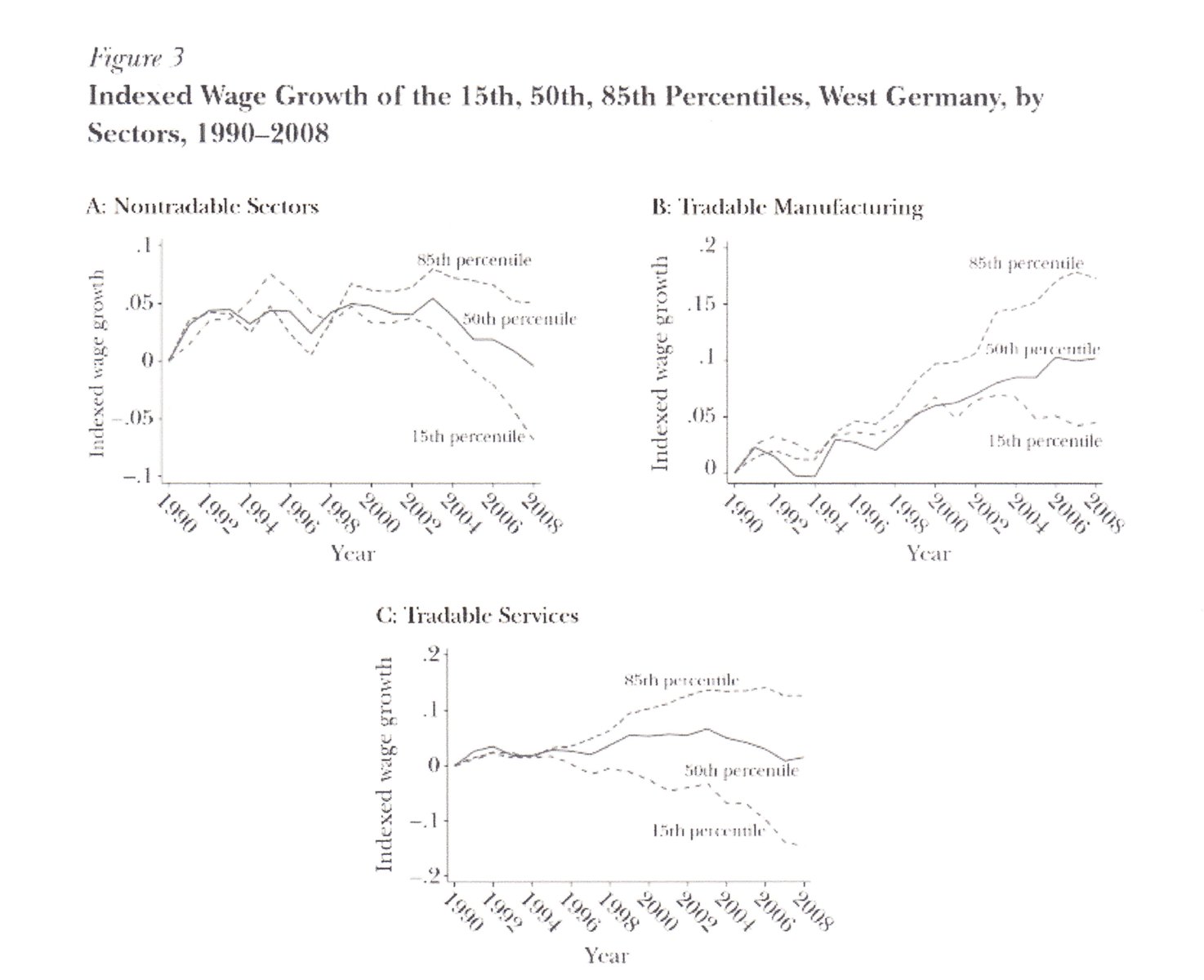

Síðan má skoða á mynd sem sérfræðingarnir hafa teiknað upp - - launaþróun í Þýskalandi!

- Takið eftir því hve laun "verkafólks" þ.e. fólks í lægstu launaþrepum, hafa lækkað mikið síðan 1995.

- Takið síðan eftir því hve laun hæst launuðustu hópanna hafa risið á sama tíma.

- Niðurstaða, gríðarleg aukning "launamunar."

- Á sama tíma og víðtæk skerðing réttinda launafólks sérstaklega þeirra í lægstu launaþrepum, virðist hafa gerst.

Hvað er það sem átt er við með því að "auka sveigjanleika vinnumarkaðar?"

Það er mikil umræða um það, að Evrópulönd verði að "auka sveigjanleika" vinnumarkaðar.

Hvað akkúrat - - er það?

Það herrar mínir og frúr, er það að endurtaka þá þróun sem gerðist í Þýskalandi - í gervallri Evrópu.

- Málið er að sennilega er á ferðinni - - rökrétt afleiðing af upptöku evru. Skerðing réttinda og launa fólks í lægri launaþrepum.

- Á sama tíma og launaðar stéttir sem hafa sterkari samningsstöðu, halda frekar sínum launum og fríðindum.

En vandinn er sá að þegar evra er tekin upp í stað eigin gjaldmiðla sem unnt var að gengisfella, þá þarf að beita launalækkunum í staðinn, ef eins og verið hefur í gangi sl. ár að atvinnuvegir Evrópu lenda í stöðugt erfiðari samkeppni við "láglaunalönd" Asíu.

- Menn standa frammi fyrir því "grimma" vali að láta störfin fara eða lækka laun.

----------------------------

Ef til evrunnar hefði aldrei verið stofnað, og eldra fyrirkomulag enn verið til staðar. Þá hefðu gjaldmiðlar landanna lækkað - - eftir því sem þrýstingur Asíulanda hefði aukist.

- Gengislækkun hefur nefnilega einn kost - - að hún er tiltölulega "réttlát."

- Þ.s. hún lækkar laun um sama hlutfall hjá öllum - - það þíðir að hærra launaðir tapa meira.

En á hinn bóginn, þegar það þarf að beita beinum launalækkunum, þá hafa betur menntaðar og launaðar "stéttir" að því er virðist - - betri aðstöðu til að verja sín kjör og réttindi.

Þannig að "leiðrétting" kostnaðar er þá látin bitna - - langsamlega mest á lægri launum eða jafnvel sbr. grafið að ofan, alfarið á þeim.

Útkoman er þá þ.s. sést - - hratt vaxandi launabil.

----------------------------

Hversu slæmt sem það fyrirkomulag að hvert land hafi sinn gjaldmiðil annars kann að vera, þá hefur launamunur á vesturlöndum verið í rénun lengst af frá Seinna Stríði.

En síðan ca. 2000 hefur öfugþróun verið í gangi, ekki bara í Evrópu heldur í Bandaríkjunum einnig, reyndar má vera að hún hafi hafist nokkru fyrr í Bandar. - - það eru líkur á því að samkeppni frá láglaunalöndum hafi mikið með það að gera.

Það blasir við að ef sú stefna sem einkennt hefur Þýskaland undanfarin ár - - verður endurtekin í Evrópu, eins og er mikill þrýstingu á að gerist m.a. frá Þýskalandi og stofnunum ESB.

Að svipuð þróun muni endurtaka sig um álfuna alla, þ.e. að launabil muni aukast mjög mikið, því að líklega haldi sérfræðingalaun áfram að hækka.

En þörf atvinnulífs fyrir kostnaðarlækkanir, lendir þá alfarið - - á láglaunahópunum.

Því að betur stöddu hóparnir - - hafi betri samningsstöðu, og muni því vera í betri aðstöðu til að halda sínum launum og réttindum.

Þannig að það sama gerist, að lægstu hóparnir séu sviptir þeim réttindum sem verkalýðshreyfingin hefur barist fyrir um áratugi að koma á - - og að auki verði laun þeirra stórlega skert.

En hóparnir fyrir ofan, haldi sínum réttindum og launum.

----------------------------

Svo er það eitt enn, að til þess að viðhalda samkeppnishæfni "launakostnaðar" þurfa evrusvæðis löndin líklega í framtíðinni - - að viðhalda umtalsvert meira atvinnuleysi en líklega hefði verið þörf fyrir ef þau hefðu haldið sínum "gengisfallandi" gjaldmiðlum.

Ástæðan er sú, að líklega er eina leiðin í kerfi þ.s. ekki er mögulegt að fella gengi, ef á að ná fram því markmiði að halda aftur af launahækkunum; að viðhalda nægilega miklu atvinnuleysi - svo að verkafólk hafi ekki nægilega öfluga samningsstöðu til að knýja fram umtalsverðar launahækkanir.

En það fylgir eðli máls að eftir því sem atvinnuleysi skreppur saman, þá styrkist samningsstaða launafólks - - þannig að það á auðveldar um vik í samningum við sína vinnuveitendur.

- Ef menn eru að horfa á samfélagið í heild - - þá er atvinnuleysi skaðlegt.

- Því það þíðir að til staðar eru hendur sem geta unnið, sem ekki nýtast - - þ.e. glötuð framleiðsla.

- Að auki þá þíðir það einnig það, að þær vinnandi hendur sem ekki geta fengið vinnu, ná ekki að þróa sína hæfni - sú hæfni sem býr í þeim einstaklingum nýtist ekki samfélaginu.

Samfélög tapa því með mjög margvíslegum hætti á atvinnuleysi. Það felur í sér "glataðan" hagvöxt þvú glataða velmegun og auðvitað tjón fyrir þá einstaklinga sem lenda í þessu.

----------------------------

Þ.e. nefnilega kostur þess möguleika að geta fellt gengi, að þá "er unnt að aðlaga launakostnað" án þess að þörf sé á að búa til mikið atvinnuleysi - - til að leysa úr aðlögunarþörf.

Þetta er örugglega megin ástæða þess, af hverju atvinnuleysi er meðaltali mun minna í löndum með eigin gjaldmiðil í Evrópu.

- Þegar þú ert með allar vinnandi hendur í vinnu, þá ná allir að þroska sína hæfileika sem hafa áhuga á því - - þetta er því mjög "mannúðlegt."

- Svo leiðir það að þá er einnig verið að nýta allt vinnuafl, til þess að framlag þess til hagvaxtar og velmegunar samfélagsins er þá "hámörkuð."

- Ég held að þarna liggi stór ástæða þess - - af hverju evran hefur dregið svo hratt úr mögulegum hagvexti í aðildarlöndum evrusvæðis.

En með því að skapast hefur þörf fyrir mjög mikla atvinnuleysis aukningu, þá um leið "eðlilega" minnkar til muna framlag vinnuafls til "hagvaxtar."

Þetta má sjá t.d. í skýrslu starfsm. Framkvæmdastjórnar ESB:

Horfið á stöðuna eins og hún er í dag - - núna er framlag vinnuafls "neikvætt" þ.e. þróun á vinnumarkaði er að "draga úr hagvexti."

Restin af myndinni - - er spá um framtíðina, tja - - sem engin leið er að vita í dag hvort rætist.

- Takið eftir - - að framlag vinnuafls hefur farið úr "positive" yfir í "negative."

Vandinn er sá - - að þrýstingurinn frá Asíu er ekkert í rénun á allra næstu árum.

Það verði því stöðugt a.m.k. næstu ár og kannski meir en næsta áratug, til staðar álag á samkeppnishæfni fyrirtækja sem framleiða varning í Evrópu.

Og þ.s. gengislækkanir eru úr myndinni - - sé því þörf fyrir að viðhalda stöðugu ástandi umtalsverðs atvinnuleysis - - svo að fyrirtækin geti haldið að nægilegu marki aftur af launaþróun.

- Það þíði, að framlag launamanna til hagvaxtar - - muni áfram haldast "skert."

Ég skal ekki segja - - skert akkúrat að hvaða marki.

En ég er viss um það, að það mun ekki verða mögulegt að lækka atvinnuleysi niður undir þá stöðu er var til staðar fyrir kreppu, heldur verði þörf fyrir áframhaldandi atvinnuleysi sem muni áfram vera umtalsvert meira en þegar það var lægst fyrir kreppu.

- Þetta þíði í reynd að evrusvæði muni hafa með varanlegum hætti - líklega.

- Skert framlag vinnumarkaðar til hagvaxtar.

- Og ég efa að "meint" aukin skilvirkni sem evran á að framkalla, dugi til að bæta upp það "hagvaxtartjón" sem í því felst.

Hagvaxtartjón - - þíðir einnig "skert framtíðar lífskjör."

Niðurstaða

Ég er í engum vafa á því að evran sé að framkalla umtalsverða aukningu á atvinnuleysi í aðildarlöndum - þá vísa ég til meðaltals. Sem líklega verði varanleg breyting. Það þarf ekki að vera að það geti ekki minnkað úr núverandi stöðu þ.e. 12%. En það sé afar ólíklegt að það minnki í þær tölur sem voru fyrir kreppu.

Það sé vegna þess að aðlögunarþörf atvinnulífs í aðildarlöndum verði stöðug nk. ár og líklega a.m.k. nk. áratug - ef ekki lengur. Því stöðug þörf fyrir aðhald í launakostnaði.

Þegar þú ert í aðstöðu þ.s. engin leið er að fella gengi, þá leiði það rökrétt til þess - að þörf er á að viðahalda nægilega miklu atvinnuleysi svo að samkeppnisstaða vinnuveitenda í samningum á vinnumarkaði, sé nægilega sterk - svo þeir geti haldið aftur af launahækkunum.

Meira atvinnuleysi - - þíði beinan missi á "mögulegum" hagvexti. Því þá sé ekki verið að nýta alla þá framleiðslu sem "tæknilega" sé til staðar.

Það þíði "varanlegan" missi á framtíðar lífskjörum.

----------------------------

Ef við skoðum skýrslu starfsm. Framkvæmdastj. ESB - - þá er skv. spá þeirra, einungis 3-skilvirkustu löndin með sambærilegan hagvöxt árin til 2023 og þau höfðu árin á undan kreppu. Önnur séu með mismunandi mikið skertan framtíðar vöxt samanborið við árin á undan kreppu yfir það tímabil.

Og ég vil meina - - að þetta sé einmitt rökrétt útkoma af evrunni.

Hún skerði hagvöxt - - í stað þess að auka hann.

Þar með skerði hún einnig - - framtíðar lífskjör.

Þessi þróun hefði ekki gerst ef löndin hefðu haldið sínum gjaldmiðlum, en þegar þ.e. mögulegt að fella gengi, þá er ekki þörf á að viðhalda atvinnuleysi til þess að skapa vinnuveitendum samkeppnisstöðu gagnvart verkafólki á vinnumarkaði - - þess í stað er unnt að lækka gengið þegar þess er þörf vegna stöðu atvinnurekenda. Síðan vegna þess að atvinnuleysi helst áfram lítið, þá halda launamenn sterkri samningsstöðu, sem leiðir til þess að laun þeirra hækka hratt að nýju. Þannig að tap þeirra er alltaf tímabundið - þegar kemur að launum.

Sannarlega þíðir það ástand, að leiðrétt sé með gengi - - að verðbólga er hærri og vextir á lánsfé.

En á móti er unnt að viðhalda mun hærra atvinnustigi, þannig tryggja að framlag vinnuafls til hagvaxtar sé hámarkað - - og því er samtímis mögulegur hagvöxtur þess hagkerfis einnig hámarkaður.

Sem þíðir að yfir lengir tíma litið, verði þróun lífskjara hagstæðari - - en í hinni sviðsmyndinni.

----------------------------

Það áhugaverða er - - að líklega verður launamunur í hagkerfinu með "gengisfallandi" gjaldmiðil einnig - - mun minni.

Því leiðrétting með gengi, kemur jafnt á alla launahópa þ.e. í sama hlutfalli.

Meðan að leiðrétting í fastgengiskerfi er líkleg að bitna meir á "láglaunahópum" en öðrum sbr. þróun þá sem hefur verið í gangi innan Þýskalands.

- Það sé því heilt yfir mjög sérstakt að ísl. verkalýðshreyfing skuli vilja endilega taka upp evru.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 20:39 | Slóð | Facebook | Athugasemdir (7)

7.2.2014 | 00:49

Vaxtaákvörðun Seðlabanka Evrópu hljómar sem biðleikur

Skv. ummælum sem koma fram sjá hlekk - Mario Draghi, President of the ECB, Frankfurt am Main, 6 February 2014 - þá er að vænta nýrrar hagspár frá starfsmönnum "ECB" sbr. orð -

"Regarding the medium-term outlook for prices and growth, further information and analysis will become available in early March."

- þ.s. starfsmenn gera tilraun til að spá fyrir verðbólgu nk. tveggja til þriggja ára.

Þetta þíðir væntanlega það, að vaxta-ákvörðun Seðlabanka Evrópu í mars - gæti orðið áhugaverður atburður.

Seðlabanki Evrópu heldur vöxtum óbreyttum!

Markaðurinn bjóst greinilega við vaxtalækkun því að í kjölfar kynningar á ákvörðun bankaráðs "ECB" þá hækkaði gengi evrunnar nokkuð.

En þ.e. mjög merkilegt að "veikasta" hagkerfið af risahagkerfunum í heiminum, skuli hafa sterkasta gjaldmiðilinn. En hágengi evrunnar að sjálfsögðu - magnar upp verðhjöðnunar hættuna.

Skv. nýlegum tölum EUROSTAT stendur meðalverðbólgan í 0,7%. Eftir að hafa í 2-mánuði mælst örlítið hærri en samt neðan við prósent.

Skv. Mario Draghi - - kom sú lækkun á óvart.

- "Inflation expectations for the euro area over the medium to long term continue to be firmly anchored in line with our aim of maintaining inflation rates below, but close to, 2%."

Ég veit ekki hvernig í ósköpunum þeir "geta haldið þessu fram" að verðbólgan síðar meir muni vera í samræmi við markmið "ECB" þegar þeir viðurkenna síðan, að hún muni vera afskaplega lág a.m.k. nk. 2-3 ár.

- "As stated previously, we are now experiencing a prolonged period of low inflation, which will be followed by a gradual upward movement towards inflation rates below, but close to, 2% later on."

Það verður áhugavert að vera "fluga á vegg" þegar niðurstöður greiningar starfsm. bankans liggja fyrir um þetta framhald, nk. 2 - 3 ár.

"Output in the euro area is expected to recover at a slow pace. In particular, some improvement in domestic demand should materialise, supported by the accommodative monetary policy stance, improving financing conditions and the progress made in fiscal consolidation and structural reforms. In addition, real incomes are supported by lower energy price inflation. Economic activity is also expected to benefit from a gradual strengthening of demand for euro area exports. At the same time, although unemployment in the euro area is stabilising, it remains high, and the necessary balance sheet adjustments in the public and the private sector will continue to weigh on the pace of the economic recovery."

Akkúrat - - löturhægur hagvöxtur er hafinn. Og hann mun áfram a.m.k. nk. 2-3 ár vera löturhægur.

Nefni að spámenn Framkvæmdastjórnarinnar spá meðalhagvexti til 2023 í kringum 1%.

- "Annual growth in M3 moderated to 1.0% in December, from 1.5% in November. "

Áhugavert að það hægir í 3-sinn á aukningu peningamagns. En margir hagfræðingar telja að þróun peningamagns, sé vísbending um þróun hagvaxtar ca. hálft ár fram í tímann.

Ég ætla ekki að slá neinu föstu um hvort þeir hafa rétt fyrir sér. En það gæti verið vísbending a.m.k. um það, að sá litli mældi vöxtur sem er til staðar.

Sé ákaflega brothættur - - og lítið þurfi út af bregða til að hann hverfi.

- "As in previous months, the main factor supporting annual M3 growth was an increase in the MFI net external asset position, which continued to reflect the increased interest of international investors in euro area assets."

Eina ferðina enn, er meginástæða aukningar "breiðs peningamagns" innflæði evra frá útlöndum - líklega vegna þess að evrusvæði er nú með viðskipta-afgang sem heild. Þá leita evrur inn - - en ef evrusvæðið hefði viðskiptahalla þá mundu þær leita út.

Sem er eiginlega vísbending um það - að fyrir utan útflutningsdrifna hluta hagkerfisins.

Sé eiginlega ástandinu best lýst sem "kyrrstöðu."

Munum að Japan var með viðskipta-afgang allan tímann á milli 1990-2010.

Mjög lítill hagvöxtur - - mjög lítil verðbólga - neyslu haldið aftur af erfiðri skuldastöðu margra neytenda og atvinnuleysi - - viðskipta-afgangur. Síðan er ástandið kórónað af "hækkandi gengi."

Og Mario Draghi heldur því enn fram, að verðhjöðnun sé ólíkleg:

"Let us ask ourselves what are the causes of such behaviour of inflation. First of all, we have to dispense once more with the question: is there deflation? And the answer is no. There is certainly going to be subdued inflation, low inflation for an extended, protracted period of time, but no deflation. The inflationary expectations continue to remain firmly anchored and we do not see much of a similarity with the situation in Japan in the 1990s and early 2000s."

Ég velti því stundum fyrir mér hvort hann er að gera tilraun til að tala niður - - hættuna af verðhjöðnun, með því að afneita henni - trekk í trekk.

James Mackintosh hjá Financial Times benti á að það hafi tekið 5 ár fyrir verðbólgu í Japan að hverfa, og síðan 2-ár til viðbótar. Fyrir verðhjöðnunina að verða föst í sessi:

Draghi smacks of hubris over ECB ‘success’

Evrukrísan hófst 2010 ca. í apríl þegar vandræðin í Grikklandi hófust. Nú er 2014. Ef við miðum við Leahmans krísuna 2008 og bankavandræðin í Evrópu vorið 2009.

Þá er samt ekki þau 5 ár alveg liðin sem það tók Japan að enda í verðhjöðnun.

Með svo gríðarlegt atvinnuleysi - - stöðugt til staðar. Sem mun viðhalda "lamandi hönd" á eftirspurn. Ásamt því að atvinnuleysið sjálft minnkar mögulegan hagvöxt.

Í ofan á lag, er skuldastaða aðildarríkjanna erfið. Fyrirsjáanlega mun aðhaldsstefnu ríkissjóða framhaldið - - mörg, mörg ár til viðbótar. Ekki má gleyma því að almenningur víða í Evr. er skuldugur sjálfur, og lélegur vöxtur þíðir að tekjuaukning almennings verður þá í besta falli hæg, þannig að skuldir lækki þá einnig í besta falli í miklum rólegheitum. Það einnig auðvitað er lamandi fyrir eftirspurn.

- Þá blasir verðhjöðnunarhættan við.

- "The annual rate of change of loans to non-financial corporations (adjusted for loan sales and securitisation) was -2.9% in December, after -3.1% in November."

Og enn heldur samdráttur útlána til atvinnulífs áfram.

Niðurstaða

Líklega er það mikið ósamkomulag innan bankaráðs Seðlabanka Evrópu. Að Draghi er ekki mögulegt að leggja til neitt annað, en þennan biðleik til mars.

Þannig að næsta vaxtaákvörðun Seðlabanka Evrópu er hugsanlega áhugaverð.

En á meðan gerir "ECB" ekkert frekar til að vega gegn hinum jafnt og þétt minnkandi verðbólguþrýstingi. En því lengur sem "ECB" bíður því öflugari þurfa mótaðgerðirnar líklega að vera.

En ef verðhjöðnun nær að verða "föst í sessi" í S-Evrópu. Þá mun vart lengur nokkur getað efast um það að skuldastaða þeirra landa sé ósjálfbær. Meira að segja últra lág verðbólga í langan tíma, er varasöm þegar skuldir eru svo rosalega háar sem í Ítalíu. En þá þarf ef hagvöxtur fer ekki yfir 1%. Afgang af rekstri ríkisins í slíkum hæðum, að ég held að það sé ekki til neitt dæmi um það í hagsögunni að land sem sé lýðræðisríki hafi getað viðhaldið það miklum rekstrarafgangi yfir tímabil lengur en áratug. Og Ítalía þyrfti sennilega að viðhalda honum a.m.k. 20 ár samfellt.

Það yrði sennilega útilokað í ástandi verðhjöðnunar.

Kv.

Tvær greinar á vef Spiegel fjalla um málið þ.e. Berlin Weighs New Aid Package for Greece - - og - - Greece Plans to Impress Creditors With Good News.

Skv. Der Spiegel telja þýsk yfirvöld enn ákaflega margt í ólagi með gríska prógrammið:

"In a five-page internal memorandum to his ministry, entitled "Greece Position Paper,"...the bankrupt state's deficiencies are numerous, including the issue of fundamental problems in public administration that remain to be remedied. Tax authorities are unreliable, the creation of a nationwide land registry has stalled, and privatization isn't moving ahead. The job market has also failed to become as flexible as desired."

En á sama tíma er hljóðið í grískum stjórnvöldum allt í einu orðið "jákvætt" en skv. því sem þar er haldið fram, er Grikkland að hefja "viðsnúning."

"According to a Greek Finance Ministry official, the good news will include the first increase of retail sales in 43 months, and the first rise in the purchasing managers' index in 54 months. The "super-weapon" in Stournaras' arsenal, however, is the hefty 2013 primary budget surplus, now estimated at €1.5 billion, well above the official budget forecast of €812 million." - "Athens also plans a return to the markets by the end of 2014 in what it believes will be a definitive sign that the Greek economy is out of the woods."

Það virðast hafa komið fleiri ferðamenn - sem kannski skýrir aukningu í viðskiptum verslana, og það virðist í gangi einhver aukning í útflutningi - kannski að launalækkanir séu farnar að skila einhverjum áhrifum.

Afgangur af "frumjöfnuði" fjárlaga þ.e. áður en tekið er tillit til kostnaðar af skuldum, ef þ.e. rétt að sá sé til staðar og þetta stór; þá styrkir það samningsstöðu grískra stjórnvalda. En afgangur af frumjöfnuði þíðir að "tæknilega" geta grísk stjv. þar með "hótað að neita að borga" þ.s. þau geta fjármagnað sinn eigin rekstur. Eru ekki þá lengur háð fjármögnun til þess að reka grunnþjónustu.

- En þ.e. hola í gríska prógramminu sem hefur blasað við síðan á sl. ári upp á ca. 10ma.€.

- Skuldir Grikklands nema í dag 176%.

Hugmyndir þess efnis að leita inn á lánamarkaði - - hljóma eins og fantasíu órar. Þó svo að vaxtakrafa Grikklands hafi lækkað mikið síðan markaðurinn fór að trúa því að ESB ætlaði ekki að láta Grikkland verða gjaldþrota, nánast "no matter what."

Þá samt er markaðurinn ákaflega dýr - milli 7-8% vextir fyrir 10 ára lán.

Örugglega miklu dýrara en að fá viðbótar lánsfé frá aðildarríkjunum.

Spurning hvort að grísk stjórnvöld eru að tala upp stöðuna vegna slæmrar stöðu í skoðanakönnunum!

Það er orðið langt síðan að ég skoðaði fylgisstöðu stjórnmálaflokka á Grikklandi. Ég fann tvær áhugaverðar kannanir aðra frá miðjum desember en hina alveg glænýa þ.e. frá 5. febrúar.

New Poll Shows SYRIZA in the Lead

Eins og sést í könnuninni frá miðjum desember er SYRIZA að mælast stærsti flokkurinn.

Í hinni glænýju könnun - er megin andstöðuflokkurinn Syriza enn í forystu.

Greece’s Major Opposition Party Stable in the Lead

- Það skiptir miklu máli - - að verða stærsti flokkurinn.

- Því skv. grískum kosningalögum, fær stærsti flokkurinn alltaf 50 þingmenn að gjöf.

- Þetta var gert á sínum tíma til að auka líkur á "eins flokks" þingmeirihlutum.

Þetta gæti auðvitað verið farið að hafa áhrif á afstöðu ráðherra ríkisstjórnarinnar, gerir stjórnina síður viljuga til að - framkvæma frekari óvinsælar niðurskurðar aðgerðir. Eða að reka ríkisstarfsmenn. Eða að selja ríkisfyrirtæki.

Allt aðgerðir harðlega gagnrýndar af hinum ákaflega vinstrisinnaða Syriza flokki.

En við erum að tala um alvöru "harðlínu" vinstrimenn, svokallaða "anti" globalista.

Flokkur sem sennilega lítur á alÞjóðleg stórfyrirtæki sem eitt það versta sem búið hefur verið til í mannkynssögunni.

- Í báðum könnunum er "Gullin Dögun" í öruggu 3-sæti.

Spurning hvort þetta eykur líkur á því að Grikkir segi einhliða "bless" við björgunarprógrammið og skuldirnar?

Hvað með stöðu flokkanna fyrir kosningar til Evrópuþings?

"The detailed poll shows that in first comes SYRIZA with 21.7 percent and follows New Democracy with 8.7 percent. Third is Golden Dawn with 7.1 percent and fourth is KKE with 5.1 percent. PASOK stands fifth with 4 percent and sixth is ANEL with 3.1 percent. DIMAR stands at 3 percent."

Takið eftir að fyrir utan "Nýtt lýðræði" sem er megin hægri flokkurinn í Grikklandi sambærilegur við Sjálfstæðisflokkinn á Íslandi.

Eru það eingöngu - - öfgaflokkar sem skipa efstu sætin skv. þeirri könnun.

En "KKE" eru grískir kommúnistar - - höfum í huga að grískir kommúnistar eru "unreformed" þ.e. þeir eru enn með þær sömu skoðanir og kommúnistar höfðu fyrir fall Sovétríkjanna.

Þeir eru þannig séð "furðulegir steingervingar."

Samanlagt fylgi öfgaflokka: 33,9% skv. þeirri könnun fyrir kosningar til Evr. þings.

Niðurstaða

Ég held að hinn gríski harmleikur sé langt í frá á enda runninn - - með bjartari framtíð framundan. En þreyta kjósenda á ástandinu skín mjög glatt í gegn í ofangreindum skoðanakönnunum. En fyrir utan fylgi flokka fyrir Evr.þings kosningar þ.s. öfgaflokkar hafa skv. könnun 33,9% mælast þeir skv. könnun á stöðu flokka innanlands samanlagt í 35,5%.

Að vísu eru litlar líkur á að þeir flokkar geti unnið saman. Syriza menn algerlega fyrirlíta gömlu steinrunnu kommúnistana í KKE. Og að sjálfsögðu nýfasistana eða nýnasistana í Gullinni Dögun.

Magnað að sjá grísku kratana með einungis 5,2%. Vinstrifylgið virðist gersamlega hafa sagt "bless" við hinn gamla meginflokk vinstrivængs grískra stjórnmála. Þess í stað virðist Syriza vera að taka yfir hið gríska vinstri.

Það hlýtur að vera hrollvekjandi tilhugsun.

Það virðist einmitt vera að gerast þ.s. maður óttaðist að það stefni í að öfgamenn nái völdum í Grikklandi. Spurning hvort að Grikkland er "kanarí-inn í kolanámunni."

Kv.

Það sem mér finnst áhugaverðast er tvennt:

- Það virðist verulega minnka hlutfall launamanna sem eru á töxtum verkalýðsfélaga. Það virðist því að verkalýðshreyfingin í Þýskalandi hafi dregið verulega í land á sl. áratug, með það að verkamenn skuli vera í félagi og sannarlega vera á taxta verkalýðsfélags.

- Síðan hitt, gríðarleg aukning á launamun innan Þýskalands. Þ.e. stöðnun hjá millistétt. Aukning í tekjum þeirra launahæstu. Minnkun og það veruleg í tekjum lægst launuðu.

-----------------------------------------------

"From 1995 to 2008, the share of employees covered by industry-wide agreements fell from 75 to 56 percent, while the share covered by firm-level agreements fell from 10.5 to 9 percent."

"he percentage of German workers that were not covered by an agreement in 1995 –1997 was highest in the tradable services (22 percent), as compared to tradable manufacturing (9.8 percent) and nontradables (12 percent)."

"By 2006 –2007, noncoverage had sharply increased in all three sectors to 40, 27, and 32 percent in the tradable services, manufacturing, and nontradables respectively, and this share continued to rise."

"By 2010, according to the German Structure of Earnings Survey, 41 percent of all employees in firms with at least 10 employees in the sectors Manufacturing, Mining, and Services are not covered by any collective wage agreement (StaBu 2013)."

-----------------------------------------------

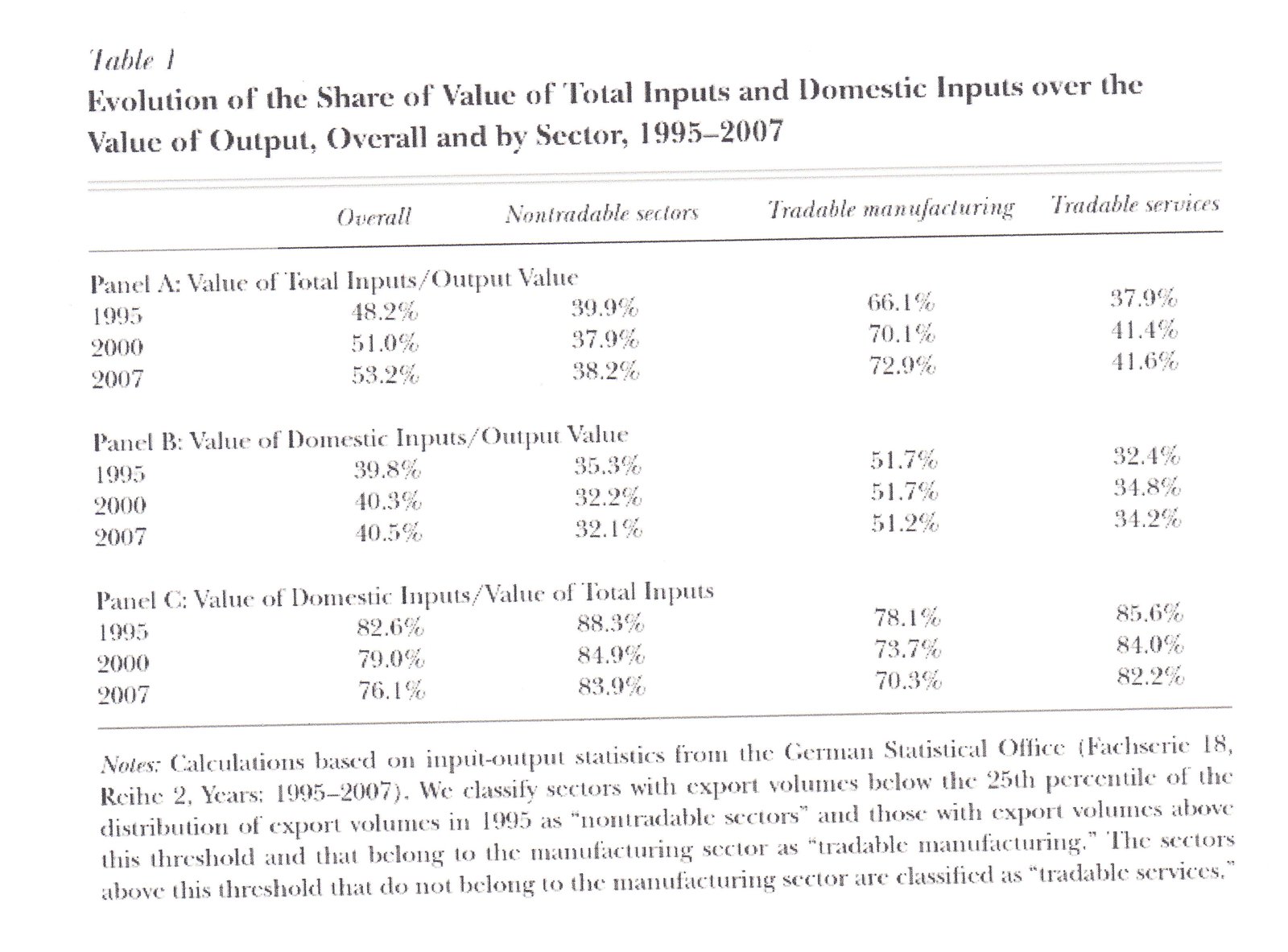

Þegar þeir tala um "tradable" vs. "non-tradable" vísa þeir til þess hvort hlutfall útflutnings í heildartekjum sé minna eða meira en 25% hjá fyrirtækjum í viðkomandi greinum.

Það áhugaverða við þá greiningu er - - að íhlutaframleiðendur þ.e. þau fyrirtæki sem þjóna stóru framleiðslu fyrirtækjunum með því að sérhæfa sig í að framleiða einingar t.d. gírkassa í bíla eða mótóra fyrir t.d. ísskápa - - eða hvað annað.

Eru væntanlega lítt í því að flytja út, heldur tilheyra fyrirtækjaneti er vex í kringum stóru framleiðslufyrirtækin, er selja síðan setja saman fullbúin farartæki eða heimilistæki eða vélar fyrir margvísleg not og selja um heim.

Það er því sérstaklega áhugavert að skoða launaþróun í "non-tradable."

Fljótt á litið virðist erfitt að sjá - - af hverju þýsku stóru framleiðendurnir náðu að bæta svo mikið samkeppnishæfni sína.

En ef maður áttar sig á því, að þeir - - hafa pínt "íhlutaframleiðendurna" heima fyrir, þannig lækkað kostnað sinn með þeim hætti. Þá er auðveldar að skilja þetta.

Enda er mikið jafnvel megnið af þeirri tækni sem t.d. er í bílum, framleidd utan "samsetningaverksmiðjanna" í fyrirtækjum sem raðað hafa sér í nágrenni við stóru verksmiðjurnar eða þá þægilega nærri öflugu flutningakerfi þangað sem afurðir íhluta framleiðandans komast skjótt til verksmiðjunnar sem sá framleiðandi þjónar.

- Takið eftir að skv. þessu hefur þýskum "íhlutaframleiðendum" lítt hnignað á sl. áratug, öfugt við sambærilega þróun á Ítalíu eða Frakklandi þ.s. yfir milljón framleiðslustörf töpuðust í hvoru landi á sl. áratug - - takið eftir tölunum 78,1%, 73,7%, 70,3% fyrir "tradable manufacturing."

- Þó þetta sé ekki - - engin hnignun. Virðist að "launalækkanir" íhlutaframleiðenda hafi bjargað atvinnuveginum og líklega miklum fjölda starfa í framleiðslugreinum í Þýskalandi.

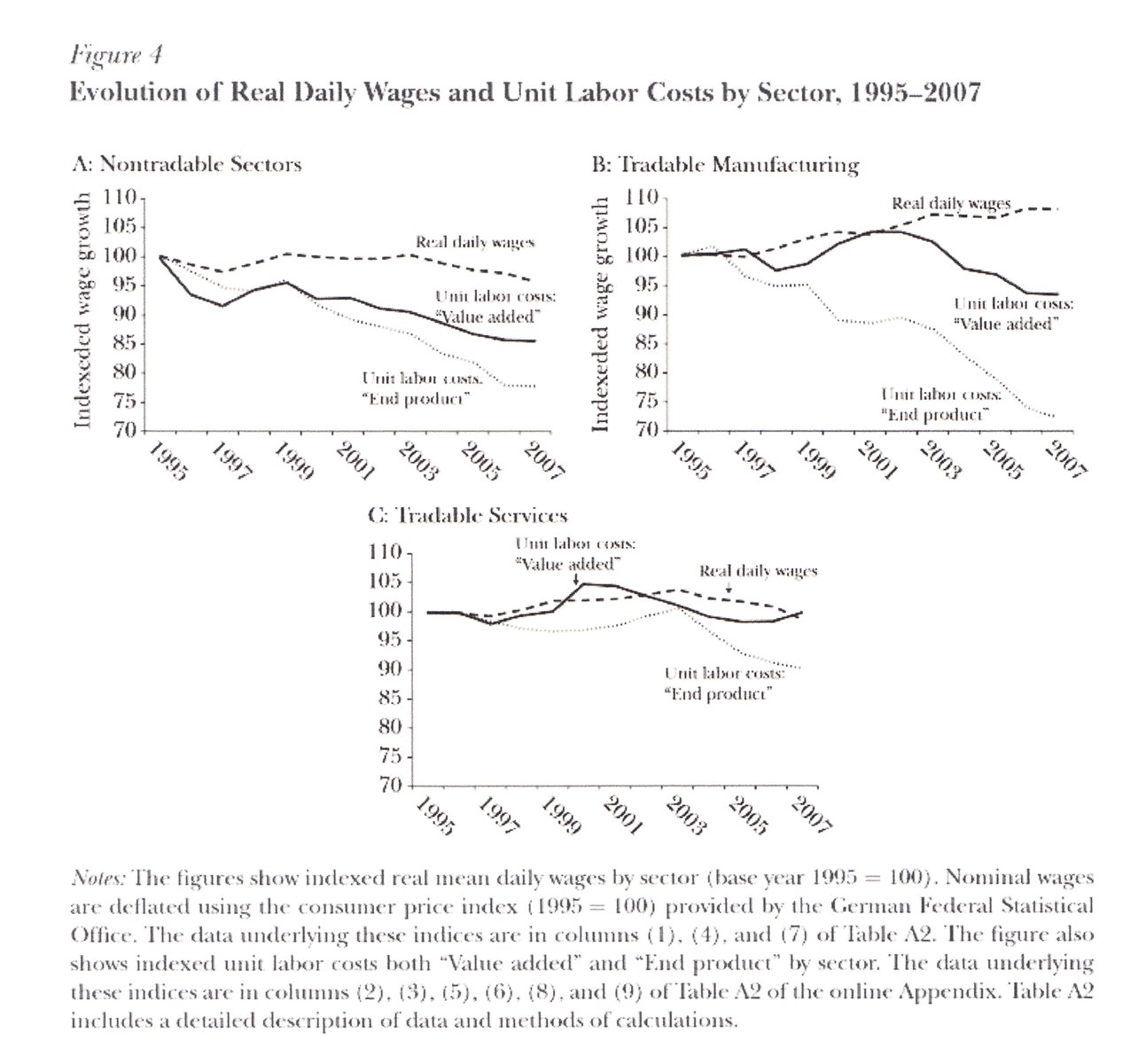

Takið eftir því hve "unit labor costs end products" lækkar mikið hjá stóru framleiðslufyrirtækjunum.

Skv. sérfræðingunum sé ekki unnt að skilja þá þróun, nema með því að taka tillit til launaþróunar hjá "íhlutaframleiðendum" í Þýskalandi - - hin sökkvandi lína sýnir líklega þ.s. ég benti á að ofan að framleiðendurnir hafi "kreist" íhlutaframleiðendurna.

Þeir hafa bersýnilega pínt verðin niður, og á móti hafa íhlutaframleiðendurnir orðið að pína niður launakostnað - með að því er best verður séð lækkun launa venjulegs verkafólks hjá þeim.

Í restina setti ég inn heildarmyndin af launaþróun eftir tekjuhópum þ.s. öllum atvinnugreinum er slegið saman.

Ef tekið er meðaltal af öllu, virðist að laun í Þýskalandi hafi almennt séð staðið í stað á umliðnum áratug.

En ef málið er skoðað nánar, þá má sjá að baki heildartölunni liggur - - umtalsverð launalækkun verkafólks. En þ.s. felur hana sýn þegar heildartalan yfir allt er skoðuð, er bersýnilega stórfelld aukning tekna eða launa þeirra tekjuhæstu.

Launabilið eykst því mikið!

Það er því ekki að furða að Þjóðverjar haldi að hinum þjóðunum leið launalækkunar - - því þeir gengu í gegnum hana sjálfir.

Niðurstaða

Svo það virðist eftir allt saman að Þjóðverjar hafi varið sínar framleiðslugreinar með því að skerða laun að stórum hluta á umliðnum áratug, og að auki með því að skerða að verulegu leiti réttindi og fríðindi verkafólks.

Það er því ekki að furða að þýsk stjv. haldi því að hinum löndunum á evrusvæði að beita slíkum úrræðum, þ.s. þeir eða a.m.k. þýskir ráðamenn upplifa að sú aðferð hafi virkað "þrusandi" vel.

Ég velti því fyrir mér þ.s. skv. greiningu þýsku sérfræðinganna þeim verkamönnum fjölgandi sem eru ekki hluti af töxtum nokkurs verkalýðsfélags því ekki þáttur af félagslegri vernd þeirra. Hvort það þíði að þýska módelið sé að færast sífellt nær því bandaríska?

Eða hvað haldið þið?

Kv.

Utanríkismál/alþjóðamál | Slóð | Facebook | Athugasemdir (1)

4.2.2014 | 02:28

Bandaríkin og ESB ætla að bjóða Úkraínu "aðstoðarprógramm"

Þetta kemur fram í áhugaverðum pistli á Wall Street Journal: U.S., EU Wade Deeper Into Ukraine Standoff With Aid Plan. Hugmyndirnar virðast ekki fullmótaðar. En skv. frétt virðist í býgerð að Bandaríkin og ESB bjóði Yanukovych það að "halda" Úkraínu á floti með "styrkjum" en ekki "lánum" - - þess vegna nefni ég þetta "aðstoðarprógramm" samhliða því að Úkraína mundi stíga þau skref í átt að endurskipulagningu hagkerfisins sem AGS hefur farið fram á.

Yanukovych hefur verið eins og milli tveggja elda - - en í gangi hefur verið augljóst "reipitog" um Úkraínu milli "vesturveldanna" og "Rússland."

Það er ekkert sérstakt sem bendir til þess að stjórnarandstaða Úkraínu - - sé rekin af "agentum" vesturvelda eins og Rússar halda fram.

Frekar að deilur innan Úkraínu séu raunverulegar deilur milli þeirra hópa sem landið búa, þ.e. svokallaðs rússneska hluta landsins og hins ívið fjölmennari "úkraínska" hluta.

En eigi að síður hafa sumar Evrópuþjóðir styrkt stjórnarandstöðuna í Rússlandi með umtalsverðum hætti - - t.d. var áhugaverður pistill um það fyrir nokkru síðan í Der Spiegel: EU Grooming Klitschko to Lead Ukraine.

Úkraína er sennilega einna helst mikilvæg í alþjóðlegu samhengi af völdum gríðarlega öflugs landbúnaðar, en landið er mjög gjöfult landbúnaðarland. Og framleiðir í hagstæðum árum allt að 1/3 af öllu hveiti í heiminum. Langsamlega mikilvægasta landbúnaðarsvæði Evrópu.

Úkraína hefur einnig öflugan framleiðslu-iðnað einna helst af klassísku tagi, þ.e. málmbræðslur. Og ofan á það er til staðar einhver umtalsverð framleiðsla á vélum og tækjum. En þessi iðnaður þarfnast endurnýjunar! Byggður upp á Sovéttímanum.

Þar er þó töluvert einnig af "legacy" hátækni-starfsemi tengd einna helst "hernaðartækni" t.d. Antonov flugvélaverksmiðjurnar sem enn þann dag í dag framleiða risastórar flutningavélar bæði skrúfuvélar og þotur. Zenit eldflaugar eru notaðar til reglulegra geimskota, þ.e. til að skjóta upp gervihnöttum. Þær eru framleiddar í Úkraínu.

Þarna eru umtalsverðir möguleikar! En einnig þörf fyrir umtalsvert fjármagn, svo að iðnaðurinn geti haldið áfram að endurnýja sig frá þeirri að mörgu leiti úreltu í dag tækni sem byggð var upp á Sovéttímanum.

Fyrir rússneska þjóðernissinna - - er landið ekki neitt minna en "vagga Rússlands" en Kíev ríki 10. - 12. aldar, er af flestum talið marka eiginlegt upphaf Rússlands. En eftir innrás Mongóla á 13. öld, áratugum eftir að Úkraínu konungsdæmið hafði leyst upp í fjölda smá-furstadæma, færðist smám saman valdamiðja á menningarsvæði því sem markar Úkraínu og Rússland. Yfir til Moskvu furstadæmisins.

Fór það að rísa upp sem veldi frá og með 14. öld. Var þó framanaf "dóminerað" af Mongólum sem Rússar kölluðu alltaf "tartara." Varð ekki að eiginlegu ríki fyrr en á 15. öld.

- Fyrir rússneska þjóðernissinna eins og hann Pútín, er það algert stórslys ef Úkraínu ríkið er varð til við hrun Sovétríkjanna 1991, fetar sína vegferð "án Rússlands."

- Þetta tengist þó einnig að sjálfsögðu möguleikum Rússlands að vera stórveldi, en Úkraína meðan Rússland stjórnaði landinu, var ávallt gríðarlega mikilvæg. Án Úkraínu er Rússland miklu mun veikara land.

- Þannig að stuðningur Evrópu og Bandaríkjanna við stjórnarandstöðuna í Úkraínu - - snýst ekkert endilega um "lýðræðisást." Þó það henti sjálfsagt að setja málið fram með þeim hætti.

- En fyrir bæði Evrópu og Bandaríkin - - er veikt Rússland mun hentugra.

- Heldur en "sterkt" Rússland.

Ég er samt ekki á því eins og rússneskir þjóðernissinnar halda, að öll uppreisnin í Úkraínu sé búin til af evr. og bandar. "agentum" sem stýri henni.

Heldur frekar þá sjái Bandaríkin og Evrópa "uppreisnina" sem tækifæri!

Það er þannig séð ekkert að því að nýta tækifæri - þegar þau koma upp í hendurnar á manni.

Niðurstaða

Á hinn bóginn þá held ég ekki að það sé Úkraínu fyrir bestu. Að segja alfarið "bless" við Rússland. Úkraína hefur enn í dag mjög djúpstæð viðskiptatengsl við Rússland. Ekki bara að megnið af orku sé þaðan keypt. Heldur eru framleiðsluvörur Úkraínu þekktar og viðurkenndar innan Rússlands. Meðan að þær eru lítt þekktar í V-Evrópu og að auki gjarnan standast þær ekki kröfur sem gerðar eru í V-Evrópu.

Ég sé ekki að það mundi ganga upp fyrir Úkraínu, að lokað sé á Rússland. Það væri miklu mun alvarlegra áfall fyrir Úkraínu hlutfallslega en það var fyrir Finnland að tapa Rússa viðskiptunum á sínum tíma.

En það væri alls ekki mögulegt jafnvel með óskaplegum styrkjum frá Bandar. og Evrópu, fyrir úkraínskt efnahagslíf að skipta á skammri stundu yfir í að framleiða varning fyrir Evrópumarkað.

- Ef menn eru með hagsmuni Úkraínu í huga held ég að augljóst sé að málamiðlunar sé þörf milli hagsmuna Rússa og hagsmuna Evrópu.

En Úkraína þarf augljóslega á Evrópumarkaði að halda. En þangað getur Úkraína eingöngu leitað smám saman - eftir því sem atvinnulífið endurnýjar sig. Það væri eðlilegt sennilega fyrir evr. framleiðslufyrirtæki að setja upp sjoppu í Úkraínu og notfæra sér ódýrt vinnuafl þar.

En á sama tíma þarf Úkraína einnig mjög bersýnilega á Rússlands markaði að halda. Þ.s. ég sé ekki að ástæða sé að kasta frá sér Rússlands markaði, þó Úkraína hafi áhuga á að leita inn á Evr.markað. Fyrir utan að úkraínsk fyrirtæki eru enn að framleiða vörur til að selja þangað, vörur sem henta ekki V-Evr. markaði.

- Best væri að Úkraína væri brú á milli V-Evrópu og Rússlands.

Úkraínumenn gætu verið mjög góðir milliliðir fyrir fyrirtæki sem hafa áhuga á að nýta Rússlandsmarkað síðar meir, að setja þar upp sjoppu til að framleiða varning fyrir báða markaði.

Ég sé því ekki að fyrir Úkraínu henti þessi framsetning er Pútín annars vegar og hins vegar ESB hafa sett upp.

Að Úkraína verði að velja "annað hvort" - - að velja bæði er að sjálfsögðu hin rökrétta niðurstaða.

Því ættu bæði Pútín og ESB að bakka! Efnahagsaðstoð er örugglega þörf þ.s. Úkraína er í alvarlegum skuldakröggum. Bandar. - ESB - Pútín, ásamt Yanukovyc forseta þurfa að mætast á ráðstefnu er getur verið haldin í Kíev. Og binda enda á þessa deilu! Pútín þarf auðvitað að átta sig á því að í dag er Úkraína sjálfstætt land en ekki fylki í Rússlandi.

Lausnin getur legið í því að Úkraína fái efnahags aðstoð, haldi Rússlands viðskiptum, en ESB bakki að hluta frá þeim samningi sem var í boði (en Pútín þarf einhverja eftirgjöf til að geta bakkað og samtímis haldið andlitinu) - - en Úkraína fái samt bættan markaðs aðgang í Vesturátt.

Þannig gæti Úkraína þrifist á nk. árum!

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 15:04 | Slóð | Facebook | Athugasemdir (0)

Það sem fjölmargir horfa á með draumnum um annan gjaldmiðil. Er að losna við gengisfellingar helst með varanlegum hætti. Að bakki þeim draumi liggur mismunandi hugsun.

Hjá vinstri sinnuðum einstaklingum er líklegt að það tengist þeirri hugsun að gengisfellingar þjóni því eingöngu að skerða kjör, og að með því að losna við þær séu kjör launamanna varin. Ég skal ekki rengja að sannarlega verður kjaraskerðing ef gengið fellur, en þ.e. þó misskilningur að án gengisfellinga séu kjör þar með "tryggð."

Annar hópur sem aðhyllist þá hugsun að gengi gjaldmiðla eigi að vera stöðugt, er hallur undir þýska nálgun - þ.e. stöðugleika verðgildi peninga. Það að gjaldmiðlar eigi að vera einhvers konar "verðmætageymslur" þ.e. þú getir treyst því að hann hafi stöðugt verðmæti til framtíðar. Vandinn við þá hugsun er að aldrei í sögunni hefur tekist að finna nokkurn hlut - sem hefur ætíð stöðugt verðmæti.

Svo eru þeir sem horfa fyrst og fremst á lántökukostnað, telja að stöðugleiki gjaldmiðils fylgi lágir vextir síðan ódýr lán, en þá eru menn að horfa á þ.s. velmegunar aukandi atriði að geta skuldað sem mest. Geta keypt sér stærri eignir eða stærri bíl eða borgað lánin upp fyrr.

Vandi flestra er að menn virðast ekki alfarið skilja hvernig Ísland virkar!

- Gengisfellingar eru ekki til þess að hygla ríkum kvótagreifum. Þessu trúa margir þó.

- Ekki er það eiginlegur tilgangur þeirra að skerða lífskjör, þó kjaraskerðing fylgi ávalt gengisfellingu. En töluverður fjöldi virðist halda að einhver tegund af illmennsku liggi að baki.

- Þetta snýr oftast nær að viðskiptajöfnuði landsins.

Fjölmargir virðast ekki skilja það vandamál sem fylgir því að Ísland er örhagkerfi með afskaplega fáar grunn undirstöður sem skaffa 90% eða þar um bil allra gjaldeyristekna, sem fjármagna allan innflutning.

Á sama tíma eru rúmlega 90% alls neysluvarnings fyrir utan matvæli innflutt - - en ég bendi fólki á að horfa í kringum sig á sínum heimilum og sjá hvort þar er að finna nokkuð sem er búið til á Íslandi annað en matvæli.

Að auki eru okkar atvinnuvegir sveiflukenndir - hvort sem það eru verð á mörkuðum sem sveiflast - eða náttúran er að stríða okkur eitt árið - eða erlendar hagsveiflur.

- Vandamálið í hnotskurn er að tekjurnar eru takmarkaðar.

- Og á sama tíma er geta Íslands til skuldsetningar einnig takmörkuð.

- Í gegnum okkar hagsögu er hin dæmigerða íslenska hagsveifla eftirfarandi.

Í kjölfar stórrar gengisfellingar koma nokkur ár af uppgangi þ.s. hagvöxtur er góður og laun hækka að nýju. Framan af tímabilinu er viðskiptajöfnuður jákvæður þ.e. um afgang er að ræða. En ávallt hingað til á einhverjum tímapunkti. Skiptir úr hagstæðum jöfnuði yfir í halla. Ég man ekki eftir nokkurri undantekningu á því að ísl. hagsveifla hafi ekki endað í halla.

- Vandinn við halla er sá að þá gengur á gjaldeyrisforða Íslands.

- Halli á viðskiptajöfnuðinum er einmitt oftast nær - - ástæða gengisfellingar.

Þetta snýst ekki um - illmennsku.

Ekki heldur um það að hygla ríkum á kostnað fátækra.

Heldur um þann grunnvanda, að þegar viðskiptahalli hefur myndast af einhverri ástæðu. Og skiptir þá engu máli hvernig þ.e. hvort þ.e. vegna þess að tekjur af utanríkisviðskiptum hafa skyndilega skroppið saman vegna áfalls að utan eða frá náttúrunni eða vegna þess að launahækkanir hafa verið umfram aukningu gjaldeyristekna. Þá kemur alltaf á endanum að þeirri spurningu - - hvað á að gera?

- Þegar gengur á gjaldeyrisforðann, þá er tæknilega unnt að slá lán á erlendum mörkuðum til að fjármagna þann halla, og með þeim hætti "verja lífskjör um einhvern tíma."

- En þá taka menn aðra áhættu þ.s. að lánstraust landsins er takmarkað, þ.s. geta þess til að borga af skuldum er takmarkað, vegna þess að tekjur landsins eru takmarkaðar. Svo að ef sú leið er farin og viðskiptahalli heldur áfram, skuldir hrannast upp ár eftir ár - - kemur að því á endanum að markaðurinn hættir að lána landinu "punktur." Þá falla lífskjörin samt en að auki þarf að borga af allri skuldasúpunni sem hefur bæst við, svo að lífskjörin í reynd falla meir en hefði gerst, ef gengið hefði verið fellt áður en til skuldsetningar koma.

- Það er til þriðji valkostur, þegar gengur á gjaldeyrisforða og hann er að verða hættulega lítill, að setja á "innflutningshöft." Líklega er það skárri valkostur en að velja leið skuldsetningar. Svo skuldakreppu í mörg - mörg ár á eftir.

Síðan 1959 hefur Ísland ávalt valið gengisfellingar lausnina á þessum vanda.

Sannarlega er gengisfelling "skammtímalausn" en samanborið við það að "skuldsetja landið" eða að "setja á innflutningshöft" virðast leið gengisfellingar mun skárri.

Það hefur sem sagt - - skort langtímalausn á þessum vanda!

Hvað getur gerst ef tekinn er upp annar gjaldmiðill, og viðskiptahalla vandi landsins er enn óleystur?

Nú geri ég ráð fyrir að komist til valda meirihluti sem telur að vandi Ísland sé stærstum hluta rangur gjaldmiðill. Lausnin sé að fá "alþjóðlegan" gjaldmiðil. Þá komi betri dagar án gengisfellinga með stöðugri lífskjör, lága verðbólgu, ódýr lán - - og mér skilst, meiri fjárfestingar og hagvöxtur.

Tja, þ.e. afskaplega margt sem á að leysa með nýjum gjaldmiðli ef maður hlustar á áhugamenn.

Í stað þess að bíða mörg - mörg ár eftir evru. Þá gæti mönnum dottið í hug "einhliða upptaka" á gjaldmiðli X - - líklegast bandar. dollar. Þó heyrst hafi aðrar tillögur.

Gjarnan heyrirst frá slíkum áhugamönnum að auki sú hugmynd, að viðskiptahalli muni ekki lengur skipta máli, eftir að nýr gjaldmiðill hefur verið tekinn upp.

En slíkur áhugamaður hefur staðhæft við mig - - að þegar alþjóðleg mynt hefur verið upp tekin. Muni aðilar erlendis vera til í að lána einstaklingum hér á grunni þeirra lánstrausts, þ.e. þeirra persónulega lánstrausts. Sama muni gilda um fyrirtæki.

- Þetta er dálítið "sjarmerandi" næív hugmynd.

-----------------------------------------

Ríkisstjórn skipuð slíkum áhugamönnum. Mundi því taka upp einhliða erlendan gjaldmiðil - líklegast dollar. Þeir gætu sameinast um það með áhugamönnum um evru. En tæknilega séð er ekkert því til fyrirstöðu að fara inn í evru síðar meir.

Þá væri hugmyndin að með því væri með einum steini, slegnar þær flugur að lækka hér á skömmum tíma vexti - lækka verðbólgu - auka til muna stöðugleika "því að dómi þessara aðila eru það sjálfar gengisfellingarnar sem eru megin orsök óstöðugleikans á Íslandi og verðbólgunnar að auki."

-----------------------------------------

- Slík ríkisstjórn mundi því ekki neitt sinna "viðskiptahalla vandamálinu" svo að þ.e. líklega 100% öruggt, að það vandamál mundi banka að dyrum.

En Ísland hættir ekki endilega allt í einu að hafa síendurtekinn viðskiptahalla - bara vegna þess að tekinn er upp annar gjaldmiðill.

Margir sem aðhyllast alþjóðlega mynt, eru með þann misskilning að vegna þess að þ.e. gríðarlega mikið til af þeim gjaldmiðli í heiminum, þá muni ekki aftur koma hér upp skortur á gjaldeyri - það tengist líklega þeirri sjarmerandi "naív" hugmynd að persónulegt lánstraust aðila eða einstaklinga verði þá það atriði sem öllu máli skipti. Ef þetta væri rétt, væri engin þörf fyrir höft á Kýpur.

Sennilega er þ.s. hrjáir þetta fólk skortur á læsi á hagfræði.

-----------------------------------------

- Vandinn er sá að þegar viðskiptahalli mundi verða til við þær aðstæður að hér hefur verið tekinn upp "alþjóðlegur" gjaldmiðill sem Ísland sjálft getur ekki prentað.

- Þá þíðir það að myndast hefur stöðugt nettó útstreymi af peningum úr landinu.

- En misskilningur þeirra sem halda að hér verði ekki gjaldeyrisskortur er sá, að ef þ.e. enginn sem sér um það að tryggja við aðstæður viðskiptahalla, að ávalt sé nægt fé í umferð á Íslandi. Þá við aðstæður er stöðugt nettó streymir fé úr landi. Mun jafnt og stöðugt draga úr fé í umferð.

- Punkturinn er sá, að við þessar aðstæður þá erum við í reynd með "gjaldeyrisforðann í daglegri umferð" í stað þess að við varðveitum forðann í Seðlabankanum - en gefum þess í stað út okkar eigin peninga til daglegra nota.

- Það þíðir í reynd að nákvæmlega sami hluturinn gerist - - þ.e. "gjaldeyrisforðinn minnkar" og þ.s. í þessu tilviki hann er í daglegri umferð. Þá minnkar samtímis heildarframboð á lausafé á landinu.

- Það kemur óhjákvæmilega að sömu spurningunum og þegar við erum með krónu, nema að búið er að útiloka þann möguleika að gengisfella.

- En á endanum er forðinn "í umferð" orðinn hættulega lítill, sem í þessu tilviki mundi einnig þíða að raunverulegur skortur væri á fé í umferð - menn hefðu því ekki tryggan aðgang að lausafé til daglegra athafna.

- Það leiðir á endanum til þess - - að aðilar sem ekki hafa gjaldeyristekjur þ.e. í þessu tilviki tengjast ekki með nokkrum hætti útflutningi eða ferðamennsku, og hafa því ekki beinan aðgang að fé frá útlöndum. Eiga það á hættu að geta ekki útvegað sér fé til að greiða af skuldbindingum.

- Það ætti að vera augljóst þeim sem hafa einhvern "hagfræðiskilning" að þá fer að hrikta undir stoðum hagkerfisins á landinu - - en þetta ástand að auki mundi þíða "vandræði við innflutning" því "verslanir" eðli sínu skv. nema þær sem hafa mikla sölu til ferðamanna "hafa ekki sjálfstæðar gjaldeyristekjur" - - þess vegna í slíkri lausafjárþurrð innan hagkerfisins væru þær ófærar um að tryggja örugga greiðslu til "erlendra birgja."

- Jafnvel þó að í tilvikum fái verslanir lán til að tryggja sig, þá væri það í besta falli skammtímavermir ef viðskiptahallinn heldur áfram - - en á endanum mundu kúnnar verslana hér heima lenda í vanda með að útvega sér "lausafé." Þetta myndu erlendir bankar líklega fljótt skilja, og líklega vera fljótir að loka á lán til verslana á Íslandi.

- Þá væri kominn hætta á "innflutningshöftum."

- Gott og vel, ríkisstjórnin loksins skilur að viðskiptahallinn er að skapa alvarlegan vanda. Og ákveður að "taka erlent lán" til þess að útvega meiri "dollara" fyrir Seðlabankann. Og þar með endurreisa lausafjárstöðu í umferð á landinu.

- Gott og vel, en ef viðskiptahallinn heldur áfram. Þá mun lausafjárvandinn koma aftur upp síðar - þegar það fé sem keypt hefur verið með skuldsetningu ríkisins væri óðum að þverra.

- Gott og vel, ríkisstjórnin tekur - aftur lán. Og er nú vöknuð upp með það að "alvarleg krísa er komin." Því miður er seinna lánið dýrt - erlendir bankar heimtuðu háa vexti. Lánstraust landsins komið á brauðfætur. Enda gildir enn það sama í þessari sviðsmynd að tekjur landsins sem og lánstraust er hvort tveggja takmarkað.

- En verkalýðsfélög - - þverneita að lækka laun. Þegar ríkisstjórnin fer fram á það. Til að með þeim hætti leysa viðskiptahalla vandann.

Á endanum býður ríkisstjórnin fullkominn ósigur. Og neyðist til að taka upp "innflutningshöft."

Auk þess hefur hafist óróleiki á innlenda fjármálamarkaðinum er lánstraust ríkisstjórnarinnar beið hnekki, og fjármagnsflótti hefur hafist.

Fljótlega í kjölfarið eru einnig tekin upp "gjaldeyrishöft."

Niðurstaða

Því miður er þessi sviðsmynd sem ég set upp. Langt í frá ósennileg. En ef nýr gjaldmiðill er tekinn upp einhliða án þess að endir sé bundinn á síendurtekningu viðskiptahalla hérlendis. Þá tel ég að "gjaldeyrishöft" væru óumflýjanleg um leið og "viðskiptahalli hefði eyðilagt lánstraust ríkisins."

Þ.e. endalokin væru líklega samtímis - gjaldeyrishöft og innflutningshöft.

Boðskapur minn er ekki sá að "upptaka annars gjaldmiðils leiði óhjákvæmilega til slíkra vandamála."

Heldur að hinn eiginlegi vandi Ísland - sé hin sífellt endurtekna tilhneiging til viðskiptahalla.

Ef þ.e. óleyst vandamál mundi upptaka annars gjaldmiðils líklega enda ákaflega illa.

Meðan að þ.e. enn óleyst vandamál, er líklega minnst slæmt að halda okkur við "gengisfallandi krónu."

Ég á við að af slæmum valkostum sé gengisfelling og verðólga ásamt háum vöxtum, minna slæm afleiðing en það hvað annars getur gerst.

-------------------------------------

Lausnin liggur í því að menn verða að skilja að Ísland verður áfram ákaflega óstöðugt þó svo tekinn sé upp annar gjaldmiðill. Það þíðir að lífskjör hérlendis verða áfram a.m.k. ca. álíka óstöðug sem hingað til. Það þarf eitthvað að taka þann óstöðugleika í staðinn ef við notum ekki gjaldmiðil til þess. Minnst slæmt væri að láta þá launin í staðinn vera ca. álíka óstöðug.

Til þess að tryggja trúverðugleika yrði að ganga frá slíku fyrirkomulagi fyrirfram. Jafnvel festa í stjórnarskrá.

Kv.

Vandinn er sá að margir horfa eingöngu á 2-þætti. Þ.e. verðbólgu sem sannarlega er ákaflega lág í aðildarlöndum evru. Og vexti - - sem reyndar eru lægri víðast hvar en á Íslandi. En samt ekki þeir sömu alls staðar.

En ef maður horfir á atvinnuleysi, þá hefur það aukist í flestum aðildarlöndum evru eftir að evran var tekin upp, þó að í tilteknum þröngum hópi ríkja í N-Evrópu sé atvinnuleysi ca. það sama og áður.

Einnig hefur hagvöxtur minnkað og almenn velmegun að auki í flestum aðildarlöndum evru, nema í sama þrönga hópnum er ástand þeirra atriða ca. það sama og áður.

- Ef þið trúið mér ekki að atvinnuleysi hafi aukist.

- Velmegun minnkað.

- Hagvöxtur dalað!

- Lesið þá eftirfarandi skýrslu starfsm. Framkvæmdastjórnar ESB: Quarterly Report on the Euro Area.

- Minnkaður hagvöxtur - aukið atvinnuleysi - minnkuð velmegun.

- En á móti, minni verðbólga og sennilega lægri vextir.

- Er ekki beint þ.s. menn hafa í huga þegar menn dreyma um evru!

Af hverju hefur evran leitt til minni hagvaxtar í Evrópu, aukins atvinnuleysis og að auki minni velmegunar?

Líklega vegna þess að það fóru inn í evruna lönd sem ekkert erindi áttu þar inn. Þegar ég tala um lönd sem áttu þar ekkert erindi. Þá á ég við öll aðildarlönd evru í S-Evrópu. Að auki fátæk lönd í N-Evrópu sem sem tilheyrðu fyrrum Sovétríkjunum eða A-Evrópu svokölluðu "Járntjaldi" en þ.s. ráðamenn halda enn að evran sé einhvers konar lykill - - að því að komast inn í 21. aldar velmegun.

- Vandinn við það að búa við evru er sá, að ef þú ert samtímis fullur meðlimur að "innra markaði" ESB, þá hefur atvinnulífið engan "buffer" til að verja það - - fullum afleiðingum samkeppni við fyrirtæki í öðrum löndum innan sambandsins. Má líkja eigin gjaldmiðli við "samkeppnishindrun."

- Málið að baki bjartsýni í tengslum við evruupptöku, beinist að þeirri hugmynd að "samkeppni leiði til skilvirkni" og "framþróunar." Ég er ekki að segja að ekkert sé til í því. En málið er að menn gleyma neikvæða þætti á samkeppni, nefnilega þeirri. Að þeir minna skilvirku lenda undir.