Bloggfærslur mánaðarins, mars 2011

31.3.2011 | 20:14

Flest bendir til vaxtahækkunar Seðlabanka Evrópu 7. apríl nk. - mun vaxtahækkunarferli leiða til þess að Spánn kemst í vandræði í sumar?

Skv. nýjustu verðbólgumælingum evrópska seðlabankans, var verðbólga á Evrusvæðinu í mars 2011 2,6% sbr. 2,4% í janúar sl. Viðmið Seðlabanka Evrópu er að hún sé undir eða við 2%. Mikill þrýstingur er frá Þýskalandi og örfáum öðrum ríkjum, um vaxtahækkun. Samtímis óttast margir hagfræðingar, að vaxtahækkunarferli magni upp vandamál tiltekinna landa, þ.s. saman fer útbreiddar miklar skuldir og mikið atvinnuleysi, ásamt lélegum hagvaxtarhorfum.

Lönd Evrusvæðis, áætlaður hagvöxtur - atvinnuleysi 2011 skv. Eurostat.

Holland.............1,5% - 4,3%

Austurríki..........1,7% - 4,3%

Lúxembúrg........2,8% - 4,7%

Malta................2,0% - 6,1%

Þýskaland.........2,2% - 6,5%

Kýpur...............1,5% - 7,4%

Slovenía............1,9% - 7,8%

Finnland............2,9% - 8,0%

Belgía...............1,8% - 8,0%

Ítalía................1,1% - 8,6%

Frakkland.........1,6% - 9,6%

Portúgal...........-1,0 - 11,7% (-1,5 eða -2%)

Grikkland........-3,0% - 12,9%

Írland...............0,9% - 13,5%

Eistland............4,4% - 14,3%

Slóvakía............3,0% - 14,5%

Spánn..............0,7% - 20,4%

Vextir Seðlabanka Evrópu í dag, eru enn 1%. En, líklega verða hækkaðir í 1,25% nk. 7. apríl.

2,6% verðbólga þíðir náttúrulega að langflest aðildarlönd Evrusvæðis eru með neikvæðann raunhagvöxt, þ.e. minni en verðbólgan.

Efsta myndin er alveg sérdeilis áhugaverð!

Sýnir misvægið á Evrusvæðinu á sl. áratug vel!

En, ein helsta afleiðing vaxtalækkunar á íbúðalánum er aukin eftirspurn eftir húsnæði, sem leiðir til hækkunar húsnæðisverðs og auk þess, til aukinnar skuldsetningar húsnæðiseigenda. Þetta sést vel á myndinni.

En, ódýrari lán - þíðir að þú hefur efni á stærra láni. Það hefur síðan þá afleiðingu að þú hefur efni á stærra húsnæði. Að auki hafa fleiri efni á húsnæði. Þannig, að skuldsetning - eftirspurn eftir húsnæði og verðlag á húsnæði; allt fer upp í einu.

Að auki sýnir myndin í hvaða löndum Evrusvæðis, vextir Seðlabanka Evrópu voru of lágir skv. svokallaðri Taylor reglu, og einnig að hvaða marki.

Taylor-fied of eurozone interest rate policy : "In

Portugal and Greece, household expenditure contributed roughly 80% of total GDP growth between 2000 and the second quarter of 2008. In Spain and Ireland it was lower, respectively 45% and 60%." - " For example, between the start of 2000 and 2008, the ECB’s main rate was on average 2.7 percentage points lower in Ireland than the Taylor Rule would have suggested. Over the same period, Irish households increased their debt by nearly 50 percentage points."

Að auki, virðist sem almenningur í þessum löndum, hafi stundað að taka neyslulán með veðum í eigin húseign, en í Portúgal og Grikklandi, virðist megin drifkraftur hagvaxtar hafa verið tekin af láni, og sjást stað í hratt vaxandi skuldsetningu húsnæðiseigenda.

Það sem efsta myndin segir, gefur sterka vísbendingu um, er að vaxtastefna Seðlabanka Evrópu hafi alls ekki hentað - Spáni, Portúgal, Írlandi og Grikklandi.

Að þau lentu öll í vandræðum, þar af 2. gjaldþrota og eitt að auki á gjaldþrotsbrún; sýnir að ef aðlögun lands að peningastefnu þeirri sem er ríkjandi innan Evrusvæðis á hverjum tíma mistekst, þá skapist umtalsverð hætta á vandræðum. Þetta er atriði sem áhugamenn um upptöku Evru leiða almennt hjá sér eða vanmeta stórfellt!

Mynd 2 - er einnig mjög áhugaverð!

En þar má sjá heildarskuldsetningu hagkerfa. Athygli vekur hve 3. lönd; Írland, Portúgal og Spánn, eru áberandi skuldseig. Grikkland, þar virðist skuldsetning hagkerfisins ekki vera íkja mikil - svo vandi Grikklands er sennilega nær einungis vandi ríkisins sjálfs.

En, hættan í sambandi við mikla útbreidda skuldsetningu er sú, að þá verður ríkjandi ástand í þeim löndum mjög viðkvæmt gagnvart hækkun á vaxtastigi. En, því meiri sem útbreidd skuldsetning er, því stærri verða samdráttaráhrif af vaxtahækkun.

Mynd 3 - vekur síðan einnig athygli!

Sú mynd sýnir samanburð á milli landa á hlutfalli íbúðahúsnæðislána, sem hafa breytilega vexti. En, breytilegir vextir þíða að sjálfsögðu, að vaxtahækkun líklega skilar sér beint í hækkun greiðslubyrði lána.

Áhugavert er að Írland, Portúgal og Spánn hafa ekki einungis hátt skuldahlutfall meðal almennings, heldur þar ofan í á sama tíma á það við, að hátt hlutfall þeirra lána er á breytilegum vöxtum.

Þannig, að vaxtahækkun skilar sér væntanlega í miklum mæli þráðbeint til almennings, í hækkun greiðslubyrði.

Mynd 4 - síðasta myndin!

Síðasta myndin er alls ekki síst áhugaverð, en þar sést að eftir að bólurnar sprungu á Írlandi, Spáni og Portúgal, og Grikkland lenti einnig í vandræðum - þá hefur dæmið snúist við. Í stað þess að vextir Seðlabanka Evrópu voru að meðaltali heilum prósentum of lágir fyrir þau lönd; eru þeir í dag fleiri prósentum í reynd of háir skv. Taylor Reglu.

Öfugt á við Þýskaland, þ.s. vextir skv. sömu reglu eru fleiri prósentum of lágir. Enda eru Þjóðverjar að þrýsta af krafti á um vaxtahækkun.

Niðurstaða

Eins og fram kemur í færslunni, þá er mjög útbreidd skuldsetning meðal þjóðfélagsþegna á Írlandi, Portúgal og þ.s. mestu máli skiptir, á Spáni. Að auki, eru þær skuldir mikið til á breytilegum vöxtum þannig, að vaxtahækkun skilar sér fljótt til skuldara.

Óttinn er sá, að þetta geri íllt verra í þeim löndum - þ.e. minnki neyslu, skaði hagvöxt, auki verðhjöðnunar áhrif innan þeirra hagkerfa, geri ríkissjóðum þeirra landa enn erfiðara fyrir að ná endum saman, og ekki síst - auki vanskil þ.e. veiki bankakerfin.

Síðasta atriðið er einkum áhættuatriði fyrir Spán, sem eins og Írland gekk í gegnum risastóra húsnæðisbólu, en þar hefur samt þrátt fyrir allt tekist að halda bönkum gangandi fram að þessu, án mikilla vandræða.

The ECB says “don’t tread on me!” : "Mr Trichet tried to soften the message a little by saying that the likely rate rise would be only 0.25 per cent, rather than 0.50 per cent, and that it would not necessarily prove to be the start of a programme of continuous tightening. But he said the same thing when raising rates for the first time in the last cycle, in December 2005. This was followed by a series of quarter point increases in the policy rate at 3 month intervals during the following year. When the central banks start to shift their juggernauts, this often signals a gradual but lengthy process of change in the same broad direction. With European rates starting from levels which are well below “normal”, this seems to be the likely outcome over the next year or two."

Síðan, eins og fram kemur í erlenda innskotinu, þá óttast menn þó að hækkunin þann 7. apríl verði lítil þá sé hún upphafið á hækkunarferli - mánuði til mánaðar, hjá Seðlabanka Evrópu. Sem sagt, Seðlabanki Evrópu - hefur í reynd enga færa bil beggja leið í vaxtastjórnun, því munurinn milli þarfa mismunandi landa sé einfaldlega of mikill í dag. Hann, virðist vera að ákveða að mæta þörfum, hinna ríkari og betur stæðu hagkerfa og þannig, fórna hagsmunum verr settra hagkerfa.

Spurning, hve mikið Evrusvæðinu hefnist fyrir þetta val?

En ef þetta er svo, að Seðlabanki Evrópu kemur síðan með aðra hækkun í maí og síðan enn aðra í júní. Þá er óhætt að segja að hættan á því að Spánn lendi í vandræðum magnist og það svo um munar.

En, munum að Portúgal er nú klárlega í óleysanlegum vandræðum, og búast má við því að markaðir fari nú að beina sjónum sínum meir að Spáni - næst.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 20:22 | Slóð | Facebook | Athugasemdir (0)

Stjórnmál og samfélag | Breytt s.d. kl. 20:22 | Slóð | Facebook | Athugasemdir (0)

29.3.2011 | 21:43

Óhamingju Evrunnar virðist allt verða að vopni!

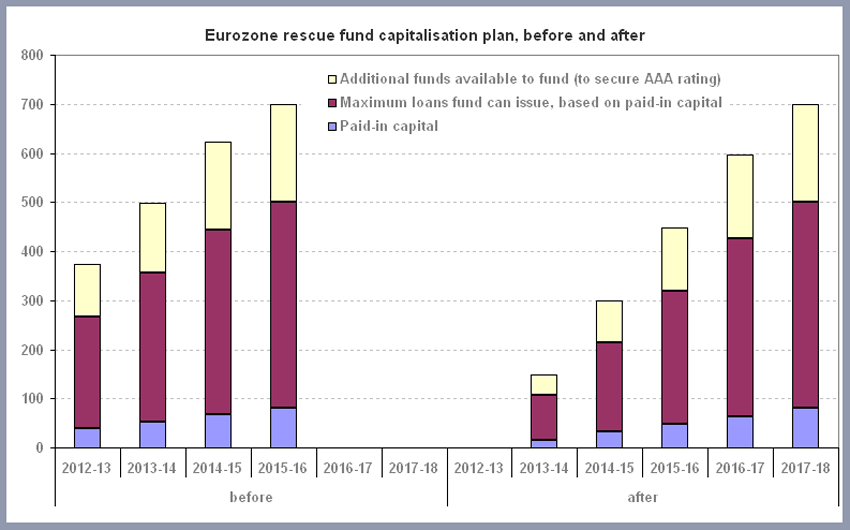

Eins og einhverjir ef til vill vita, þá stendur til innan Evrusvæðis að stofna til nýs björgunarsjóðs sem taka á til starfa 2013 og koma í stað núverandi björgunarsjóðs. Heilmiklum tíma leiðtoga og ráðherra Evrusvæðis hefur verið varið í að semja um þá framtíðarlausn, samtímis því að lausn vandamála dagsins í dag, þessa árs og næsta - hafa beðið úrlausnar og skv. niðurstöðu leiðtogafundar Evrusvæðis sl. föstudag - mun sú lausn bíða a.m.k. fram í júní nk.

Hljómar öfugsnúið, að fresta því að leisa núverandi vanda, á meðan tíma er varið í að semja um lausn sem einungis á að koma til kastanna, eftir 2 ár.

Nýi björgunarsjóðurinn

Eurozone rescue fund: the cost of compromise : "Ultimately, eurozone’s permanent rescue fund should have €80bn paid-in capital (blue on the chart) and a further €620bn in a mix of guarantees and callable capital (taking you through all the colours to yellow). Only €500bn of the total €700bn could be lent, however (up to red): the remainder needs to stay in ESM coffers to maintain the AAA credit rating. Also, paid-in capital (blue) must never fall below 15 per cent of outstanding issuance (red)."

Eurozone rescue fund: the cost of compromise : "Ultimately, eurozone’s permanent rescue fund should have €80bn paid-in capital (blue on the chart) and a further €620bn in a mix of guarantees and callable capital (taking you through all the colours to yellow). Only €500bn of the total €700bn could be lent, however (up to red): the remainder needs to stay in ESM coffers to maintain the AAA credit rating. Also, paid-in capital (blue) must never fall below 15 per cent of outstanding issuance (red)."

New ESM Won't Solve Euro-zone Woes : "Greece and Ireland combined will cough up or guarantee €31 billion. That's right—the two countries that are on euro-zone life support. Portugal, soon to join them, is expected to contribute €18 billion. Spain, although doing a bit better, is exposed to €77 billion of Portuguese debt, the credit ratings of 30 of its banks have just been downgraded, and so remains in the sights of the bond vigilantes: It is counted on for €83 billion. Belgium, its credit standing already being questioned because of its governmental chaos and high deficit, is to drop a cool €24 billion into the collection box in cash and guarantees, and Italy, hardly the gold standard of sovereign debtors, another €125 billion."

A grand bargain that cannot end the crisis : "The problem with callable capital is a “can’t pay, won’t pay” scenario, since the member states all guarantee each other. For example, do we really believe that Italy – a country with public sector debts of 120 per cent of gross domestic product – is in a position to find tens of billions for the bail-out of another member state? Italy’s share in the ESM is nearly 18 per cent, slightly less than France, at 21 per cent." - "But here is the crux: Germany and France, whose sovereign bonds have a triple A rating, would not need to put up actual money to cover any shortfall of paid-in capital. A guarantee would do. But countries with lower ratings, such as Italy, Spain, and, yes, Portugal, Ireland and Greece, would have to pay cash. So we are in a perverse situation. Countries with easy access to capital can provide cheap guarantees, while the weaker countries must put forward cash. In fact, the biggest risk to Italy’s future solvency has nothing to do with its own debt. It is the country’s exposure to the eurozone crisis mechanism."

ESM prompts further S&P cuts to Portugal, Greece : "In both cases, the downgrades have been prompted by the structure of the permanent eurozone rescue fund, the ESM, which was confirmed at the end of last week by eurozone leaders. Two things in particular.

- One is the issue of subordination – that senior unsecured government debt will be subordinated to ESM loans. At present, only IMF loans are senior, so this move effectively reduces the rights of all government bondholders, making them less attractive to hold.

- Second are the criteria for gaining a loan: sovereign debt restructuring is a potential pre-condition to borrowing from the ESM.

---------------------------

Helstu atriði sem skipta máli:

- Einkennilegt drama átti sér stað í sl. viku, en á mánudag náðu fjármálaráðherrar Evrusvæðis saman um hvernig ætti að fjármagna nýja björgunarsjóðinn, en einungis 3. dögum síðar krafðist Angela Merkel breytinga á því samkomulagi þannig, að ríkin greiði skuldbyndingu sína inn í jöfnum greiðslum á 5 árum í stað 3 - þaraf rest með einni stórri lokagreiðslu 2013. Áhrifin eru dramatísk, en skv. upphaflega samkomulaginu hefði verið hægt að lána 300ma.€ þegar 2013, en skv. niðurstöðu sl. föstudags verður sjóðurinn er hann tekur formlega til starfa nánast tómur. 2014 verður 107ma.€ í sjóðnum í stað 400ma.€. Sjóðurinn ekki fullfjármagnaður fyrr en um mitt ár 2017. Þetta að sjálfsögðu eykur óvissu því þetta getur skapað viðkvæmt tímabil, þegar gamli sjóðurinn er aflagður en sá nýi er undirfjármagnaður. Enn ein ástæða fyrir markaði til að fyllast óróa, ef þá vantaði nokkuð fleiri ástæður. Ástæður Merkelar, voru þær að sambandskosningar eru í Þýskalandi 2013 og samstarfsflokkur hennar í ríkisstj. heimtaði að fyrir þær kosningar, myndi ríkisstjórnin innleiða lækkun skatta til að laða að atkvæði. Sem sagt á altari innanlands pólitíkur - enn eina ferðina, tekur Merkel þá ákvörðun að varpa sameiginlegum hagsmunum aðildarlanda Evru fyrir róða.

- Heildarfjármagn á að vera 700ma.€ í neyðarsjóðnum, með 200ma.€ buffer þannig að geta til útlána verði 500ma.€ þegar sjóðurinn er fullfjármagnaður - en, €31 + €18 + €83 + €24 + €125 = 281 ma.€ á að vera baktryggt af Grikklandi, Írlandi, Portúgal, Spáni, Belgíu og Ítalíu í þessari röð. Allt lönd, sem eru í vandræðum og mjög ólíklegt er að geti veitt ofangreindar tryggingar, eða lönd sem mega ekki við miklu ruggi til að lenda sjálf í vandræðum. Þetta hljóta aðilar á markaði að vera þegar farnir að skoða, þannig að reikna má með því að vitneskjan um þessa viðbótar skuldbindingu, muni hafa neikvæð áhrif á þeirra stöðu á markaði á næstu mánuðum og misserum, ofan í álagið af núverandi krýsu.

- Ef lönd heltast úr lestinni; þá auðvitað eykst álagið á löndin sem eftir eru - sem dæmi má í reynd þegar þurrka út áætlað framlag Grikklands, Írlands og Portúgals þ.e. 49ma.€. Það dreifist því á löndin sem eftir eru, og eykur álagið einkum á þau lönd sem næst veikust eru fyrir.

- Maður veltir fyrir sér, hvaða áhrif þetta aukna álag á skuldastöðu Spánar og Ítalíu, þetta mun hafa - sérstaklega í ljósi þess að Portúgal er u.þ.b. að heltast úr lestinni, reiknað með að ríkissjóður Portúgals verði greiðsluþrota ekki seinna en um miðjan júní nk ef aðgangur að lánsfjármagni lokast. En þá er hætta á að markaðurinn fari að pæla enn meir í stöðu Ítalíu og Spánar - þ.s. Evrukrýsan er enn óleyst þá þarf markaðurinn í reynd ekki frekari hvatningu í ofanálag við allt hitt sem fram er komið.

- Eitt sem ofan á allt annað eykur enn á vanda landa líkleg að lenda í vandræðum; er það að vegna þess að þeim er síður treyst, þá munu þau mun frekar þurfa að láta af hendi viðbótar reiðufé fremur en einungis tryggingar, sem lönd með AAA lánshæfismat geta mun frekar komist upp með. Þetta magnar því upp vanda þeirra, ef og þegar af völdum landa sem heltast úr lestinni, og þau þurfa að mæta kröfum um aukið fjármagn og ábyrgðir.

- Síðan er það forgangur sá sem lán frá björgunarsjóðnum nýja eiga að hafa, umfram ríkisskuldir þess ríkis sem verið er að bjarga. Þetta er svipað þeim forgangi sem neyðarlögin á Íslandi hafa veitt innistæðutryggingum að veðum í gjaldþrota bankastofnunum. En, þetta virkar þannig að ef það þarf að endurskipuleggja skuldir lands, með það sem markmið að eigendur skulda taki á sig lækkun á útistandandi kröfu; þá kemur síðast til álita að beita slíku á lán björgunarsjóðsins. Þetta eykur áhættu eigenda skuldabréf landa sem líkleg eru til að lenda í vanda, eða eru í vanda. Þeir eru því líklegir, til að krefjast hærra áhættuálags en áður sbr. "CDS (Credit Default Swap sbr. CDS spreads). Að auki, að verða mun sneggri til en áður, að losa sig við bréf ríkja líkleg til að lenda í vandræðum, við fyrstu vísbendingar um vandræði af tilteknu tagi.

- Ergo - hækkun vaxtakröfu og skuldatrygginga fyrir lönd nú þegar í vandræðum - þegar að gerast - og líkleg í dag talin að lenda í vandræðum - ekki enn gerst, og enn fljótari til að hækka kröfu á lönd sem eru talin á leið í vandræði - reikna fastlega með að hraðinn á atburðarás aukist frá því sem áður var þegar fyrstu vandræða fer að gæta þangað til að land er komið í óleysanlega stöðu.

- Mér sýnist því þetta dæmi virka þveröfugt, þ.e. að stað þess að róa markaðinn, sé þetta mun líklegra til að kynda undir frekari óróa.

Ofan á allt ofangreint, er ekki enn búið að ganga frá viðbótar fjármögnun fyrir núverandi starfandi neyðarsjóð!

Einfaldur maður, hefði getað haldið að lausn núverandi krýsu væri meir aðkallandi, en undirbúningur lausnar sem ekki á að taka gildi fyrr en 2013. En, niðurstaða leiðtogafundarins á sl. föstudegi, var að fresta þeim vanda fram á miðan júní nk.

- Til að auka spennuna, þá féll ríkisstj. Portúgals sl. miðvikudag.

- Seðlabanki Evrópu ætlar að hækka vexti þann 7. apríl nk. - sem mun vera olía á eld vanda þeirra landa sem búa við skuldavanda.

- Portúgal á að standa straum af litlum 4,5ma.€ þann 15. apríl nk.

- Síðan 5ma.€ í júní. Sem nánst allir eru sammála um, að verði umfram getu þannig að ríkissjóður Portúgals verði þá annað af tvennu að slá lán á hvaða ofurkjörum sem vera skal eða fara í greiðsluþrot.

- Síðan, er engin starfandi ríkisstj. í Portúgal sem getur tekið bindandi ákvarðanir og ef ekki tekst að mynda nýja, þá þarf að boða til kosninga með 50 daga fyrirvara - ouch!

A grand bargain that cannot end the crisis : "But now for the really bad news: the domestic political systems in the eurozone’s members are not prepared for what is about to hit them. If the German coalition convulses at the prospect of an €11bn capital injection, what might they say if confronted with a much larger request to make good on a loan guarantee? Unlike a simple capital provision for the ESM, the payment of a guarantee would require an offsetting fiscal correction at home. Just imagine the politics of a cross-border bail-out that requires a cut in domestic welfare payments. The irresistible force of EU-level crisis resolution will eventually come into conflict with the immovable object of national politics. Last week’s debate on the ESM is an early warning of what lies ahead."

Síðan þessi áhugaverði punktur, Wolfgang Münchau, að fyrst ríkisstj. Merkel guggnaði vegna 11ma.€ greiðslu árið 2013, og fékk þess í stað fram lengri greiðsludreifingu þ.e. 5. ár í stað 3. Hvernig verða viðbrögðin í Þýskalandi þegar og ef Þýskaland er stendur frammi fyrir spurningunni, um að reiða fram ef til vill tugi milljarða evra, svo hægt sé að bjarga t.d. Spáni þegar til kastanna kemur, þannig að tryggingarupphæð / ábyrgð Spánar dettur út úr sjóðnum og hin löndin þurfa tafarlaust að tryggja sjóðnum fjármagn, sem á móti framkalli þörf fyrir stóra niðurskurðar aðgerð heima fyrir skv. reglum Evrusvæði um hámarkshalla á fjárlögum?

Er þetta ef til vill, stærsta trúverðugleika vandamálið við björgunarkerfi Evru, það nýja sem það gamla?

Niðurstaða

Einhvern veginn virðist mér allt snúast í höndunum á hinni pólitísku elítu Evrusvæðis ríkja upp á síðkastið. Í stað þess, að draga úr hættu á frekari framgangi Evrukrýsunnar, virðast aðgerðir þeirra þess í stað magna líkur á að dómínó áhrif eigi sér stað.

Mér sýnist, að í ljósi atburða sl. 2. vikna, þá sé ljóst að reikna megi með mjög spennandi sumri.

En, ein slæm fréttin enn, er að Merkel tapaði enn einum fylkiskosningunum í Þýskalandi. Nú þarf hún aðeins að tapa einum enn í september nk., til að stjórnarandstaðan öðlist blokkerandi meirihluta í efri deild Þýska sambandsþingsins.

Þetta getur minnkað líkur á farsælli lausn krýsunnar í júní nk. - en veikt staða Merkel hefur fram að þessu alltaf þítt að hún hefur tekið harðari og stífari afstöðu en áður.

Síðan er líkleg að kosningar í Finnlandi þann 18. apríl nk. skili miklum áhrifum flokks Sannra Finna, sem hefur sókt fylgi í raðir fólks sem vill ekki, að Finnland taki á sig kostnaðarsamar skuldbindingar - til að létta undir með löndum sem almenningsálit telur hafa sjálf komið sér í eigin vanda.

Þ.e. því allt ekki víst, að Evrusvæðið verði nokkru nær farsælli lausn á krýsunni í Júní nk. en var á föstudag sl.

Ef, útkoman verða ný vonbrigði - getur virkilega farið að hrikta undir grunnstoðum Evrunnar.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 22:42 | Slóð | Facebook | Athugasemdir (3)

28.3.2011 | 22:42

Mun samþykki Icesave opna fyrir aðgengi að erlendum lánsfjármörkuðum?

Ég á alls ekki von á að svo sé. En ég vísa til þess, að framvinda efnahagsmála virðist vera lakari en spá stjórnvalda frá sl. hausti gerir ráð fyrir. Miðað við tölur hagstofu var samdráttur sl. árs 3,5% en ekki prósenti lægri. Það var samdráttur á 4. ársfjórðungi í stað hagvaxtar sem bæði Seðlabanki og Fjármálaráðuneyti voru búin að spá. Síðan, sé ég engin teikn þess, að um hagvöxt sé að ræða þessa stundina þó Már Seðlabankastjóri haldi öðru fram. En, fullyrðingum hans tek ég með saltkornum, í ljósi fyrri spádóma hans um hagvöxt sem ekki hafa staðist.

- Þetta einfaldlega þíðir, að greiðslustaða ríkissjóðs er slæm og bankar því ekki líklegir til að veita ný lán á hagstæðum kjörum.

- Hið minnsta ekki hagstæðari, en af 5,5% AGS láni - sem skv. Seðlabanka mun duga út 2013.

Ég bendi á eftirfarandi tölur AGS: IMF Staff Report Iceland Fourth Review

..................................2010.........2011........2012.........2013..........2014........2015

Real GDP....................-3.0...........2.0...........3.0.............2.5...........3.0..............3.0

Nominal GDP..............1551.4.....1628.2......1726.2......1820.2......1934.2........2052.7

Revenue.....................40.6.........39.6..........40.3.........41.0..........40.8...........40.6

Umreiknað..................630...........645...........696,7.......746,3.........789,1........833,4

Greiðslur af AGS láni...................................51,8.ma.....71.ma........58,03.........65,7

Vaxtagj./tekjum.........16,7%.......20,7%......18,1%.......16,2%........13,9%.......12,8%

Gj. vs. tekj. 2010.......18,6%.......21,2%......20%..........19,3%........17,4%.......16,9%

Reiknaði af gamni, ef tekjur ríkisins haldast constant í tekjum 2010, til að skoða tekjur miðað við slæma útkomu þ.e. sömu tekjur áfram eða nánast þær sömu.

En miðað við það, að útkoma 2011 virðist þegar klárlega vera lakari, en skv. ofangreindri spá, þá er einnig ljóst að vaxtagjöldin verða hærri en 20,7% á þessu ári. Sennilega, verður framvinda 2012 einnig lakari, en ofangreind spá segir til um, þ.e. vaxtagjöld hærri en 16,2%.

Ef þ.e. raunverulega stöðnun, þá geta vaxtagjöld þróast frekar líkt "constant" stöðunni, sem ég setti upp.

Síðan, að ef framvindan er enn lakari en þetta, þ.e. niðurspírall - þá geta vaxtagjöld haldist statt og stöðugt í 20% og þar yfir.

Lántaka Hafnarfjarðar

Athygli hefur vakið, að það stefnir í að Hafnarfjarðarbær þurfi að gangast inn á að endurnýja gamalt erlent lán, skv. 7% vöxtum - sem mun hækka vaxtakostnað Hafnarfjarðarbæjar um fleiri hundruð milljónir.

Hið minnsta er þó verið að lána Hafnarfjarðarbæ. Þ.e. í reynd jákvæð frétt.

Ríkið myndi ekki fá lakari vexti en þetta. Svo fræðilega, getur ríkið tekið lán.

Á myndinni fyrir neðan má sjá nýlega stöðu, fyrir vaxtakröfu á 10. ára bréfum.

Á myndinni sést, að fimmtudaginn 10. mars fór ávöxtunarkrafa fyrir 10. ára Portúgölsk skuldabréf, í 7,68%. Þar sést einnig, að ávöxtunarkrafa fyrir spönsk 10. ára ríkisbréf fór í 5,52%. Ítölsk 10. ára bréf fóru í 4,99%. Írland toppar í 9,53%.

- Þetta gefur vísbendingu um það, að Ísl. ríkið geti sókt sér lánsfé - sennilega á bilinu 6% til 7%.

- En, mér sýnist mjög ólíklegt að ríkissjóður geti vænst tilboða, á hagstæðari kjörum en núverandi AGS lánapakki, þ.e. 5,5% - eða jafnvel á jafngóðum kjörum.

- Það þíði, að hagstæðara sé fyrir ríkissjóð að nýta AGS lánin, þ.e. í stað þess að slá ný lán fyrir útistandandi gjalddögum, sé hagstæðara að borga með AGS peningunum sem hafa 5,5% vexti.

- Ríkið þarf ekki strangt til tekið, að leita út á lánamarkað fyrr en eftir 2013. En, AGS lánin veita fjármögnun þangað til ef mat Seðlabanka þar um er rétt.

- Það þíðir, að Ísland hefur svigrúm til að skapa trúverðuga framvindu þangað til - ef það tekst ekki, þá er eina vonin nauðasamningar við kröfuhafa landsins.

Hallarekstur ríkissjóða Evrópulanda og Bandar. skapar einnig mjög mikið framboð á ríkisskuldabréfum

Gríðarlegt framboð verður einnig á þessu ári, og þetta mun einnig þetta ár hafa áhrif á vaxtakröfu jaðarlanda með lítil hagkerfi – tala ekki um slæma skuldastöðu að auki; til hækkunar.

Síðan sýnist mér skv. spá stofnana ESB um hagvöxt, að meiri en helmingur landanna í Evrusvæðis sé með hagvöxt undir meðalverðbólgu svæðisins. En, sá hagvöxtur verður undir þrýstingi í ár, vegna sparnaðar aðgerða. En, hætta er á því að hann muni verða lakari er klárt fyrir hendi, í ljósi hækkandi verðbólgu og hækkaðs olíuverðs, ofan í áætlanir um útgjaldaniðurskurð. Ef þetta kemur þannig fram, eykst útgáfa skuldabréf enn meir.

Að auki, á leiðtogafundi Evrisvæðisríkja á föstudag ákvað Evrusvæðið að fresta því að taka ákvörðun um stækkun neyðarsjóðs svæðisins, til júní nk. Þetta mun auka spennuna næstu mánuðina á lánsfjármörkuðum. og ef aftur í júní ekki næst samkomulag – verður órói á lánamörkuðum eins slæmur og í fyrra.

Lönd Evrusvæðis, áætlaður hagvöxtur - atvinnuleysi 2011 skv. Eurostat.

Holland.............1,5% - 4,3%

Austurríki..........1,7% - 4,3%

Lúxembúrg........2,8% - 4,7%

Malta................2,0% - 6,1%

Þýskaland.........2,2% - 6,5%

Kýpur...............1,5% - 7,4%

Slovenía............1,9% - 7,8%

Finnland............2,9% - 8,0%

Belgía...............1,8% - 8,0%

Ítalía................1,1% - 8,6%

Frakkland.........1,6% - 9,6%

Portúgal...........-1,0 - 11,7%

Grikkland........-3,0% - 12,9%

Írland...............0,9% - 13,5%

Eistland............4,4% - 14,3%

Slóvakía............3,0% - 14,5%

Spánn..............0,7% - 20,4%

Vextir Seðlabanka Evrópu í dag, eru enn 1%. En, líklega verða hækkaðir í 1,25% nk. apríl.

Verðbólga er áætluð þetta ár 2,2% að meðaltali. En vanalega er talið að stýrivextir eigi að vera yfir verðbólgu. Meðalhagvöxtur áætlaður 1,6%.

Niðurstaða

Ég hafna þeirri fullyrðingu, að "JÁ" við Icesave þíði að ísl. ríkið geti sókt sé lánfé á alþjóðlega markaði, en "NEI" að slíkt sé ekki mögulegt.

Þvert á móti, bendi ég á, að vísbendingar eru um að ísl. ríkið geti ef það vill, sókt sé lánsfé nú þegar. En, vandinn sé ekki að lánamarkaðir séu lokaðir heldur að þeir séu dýrir.

Þegar Ísland fékk svokallaðann AGS pakka, þá fékk það lánsfé á mun hagstæðari kjörum en mögulegt hefði verið að fá lánsfé annars staðar frá. Ég sé ekki, að samþykki Icesave í ljósi lakrar framvindu efnahagsmála annars vegar og hins vegar í ljósi erfiðrar greiðslustöðu ríkisins; sé líkleg til að skila þeirri útkomu að ísl. ríkið geti allt í einu útvegað sér lánsfé skv. kjörum sem séu sambærileg við kjör AGS lánapakkans eða jafnvel betri.

Leitast er við það, með því að mála of jákvæða sýn af framvindunni, að ef við segjum „JÁ“, að búa til væntingar um hagstæðari þróun mála, bara ef sagt er "JÁ“. Þetta er að mínu mati villandi.

Þ.s. ég er að segja, er að ástandið verður áfram nokkurn veginn jafn slæmt, einfaldlega vegna þess að greiðslustaða ríkissjóðs er áfram hörmuleg vegna dapurs efnahags ástands og slæmrar skuldastöðu.

Þetta muni bankar sjá, og ekki treysta sér að lána Íslandi eða ísl. opinberum aðilum, nema skv. kjörum sem eru óhagstæðari en AGS lán. "JÁ" muni ekki breyta þessu.

Þannig, að rök "JÁ" sinna þess efnis, að gáttir lánamarkaða opnist, séu ekki rétt!

Kv.

Árni Páll má eiga að í Silfri Egils í dag, þá talaði hann af mun meiri skynsemi en vanalega. Ég er meira að segja til í að taka undir margt af því sem hann sagði, eins og að peningastefnan verði að vera sjálfbær og að auki, að aðferðin sem stjv. ætla að nota til að binda enda á gjaldeyrishöftin þurfi að hafa trúverðugleika.

Árni Páll árnason efnahags- og viðskiptaráðherra í Silfri Egils

Eins og fram kom í máli Árna Páls, er hann enn á því að Ísland eigi að ganga í ESB og taka upp Evru, en málflutningur hans var þó til muna hófsamari en vanalega fannst mér, en hann talaði um valkosti A eða B - B væri króna innan einhvers konar girðingar sem ætti eftir að útlista nánar af sérfræðingum Seðlabanka.

Hver eru stóru vandamálin í peningakerfinu okkar?

- Krónu-bréfin.

- Aflandskrónur.

- Of miklar krónuskuldbindingar í fjármálakerfinu!

Það eru fleiri vandamál, en þessi tilteknu þarf að taka á ef mögulegt á að vera að taka höftin af!

I. Krónubréf: Ég myndi helst vilja, að samið væri við krónubréfa hafa, um það að umbreyta þeirra bréfum í lán með afborgunum. En, ef losað er um þau og samtímis gengið er ekki varið, þá fellur gengi krónunnar óhjákvæmilega þegar þeim er hleypt út. Þetta þíðir að vegna þess að ekki geta allir selt í einu, þá fá þeir sem selja fyrst bestu verðin, og síðan sífellt lakari. Það ætti að vera mögulegt að áætla meðaltjón þeirra og bjóða þeim lánasamning sem feli í sér að þeir fái aðeins meira, en sem nemur því sem þeir líklegast myndu fá að meðaltali. Ef þetta tækist yrði ekkert útflæði af þeirra völdum.

II. Aflandskrónur: Það á að reyna að bjóða þeim aðilum, að binda þær í fjárfestingum hér - þannig að þá séu þær bundnar í þeim um einhvern tíma. Sjálfsagt er það hugsað til þess, að þær fari ekki í almenna umferð. Einnig er verið að íhuga að bjóða þeim, að þeim sé skipt yfir í aðra gjaldmiðla á óhagstæðara gengi en þ.s. ríkir hér. En mér sýnist nær ómögulegt að komast hjá því að hleypa þeim með einhverjum hætti í umferð - vandinn er að þá hlýtur gengið að lækka sbr. lögmál framboðs og eftirspurnar.

III. Of miklar krónuskuldbindingar í fjármálakerfinu: Þetta er að mínu mati stærsti höfuðverkurinn, en samt minntist Árni Páll ekkert á hann.

(Þeir sem vilja skoða gögn seðlabankans geta gert það um stöðu bankakerfisins í bankatöflum Seðlabankans.) Sjá stöðu des. 2010.

- Innlendar eignir alls 3.000.379 þ.e. 200% þjóðarframleiðsla.

- Innlendar skuldir alls 3.434.835.

- Peningamagn og sparifé M3, 1.457.517.

- Peningamagn og almennt sparifé M2, 951.155.

- Peningamagn M1, 498.804.

Til samanburðar er landsframleiðsla sl. árs skv. AGS um 1.500ma.kr.

Ef krónan væri á réttri gengiskráningu væru höftin óþörf!

Því hefur verið haldið nokkuð fram, í umræðunni um Icesave að krónan sé ólíkleg til að falla því svokallað raungengi hennar væri óvenju lágt í sögulegur samhengi, og hefur Már Seðlabankastjóri haldið því fram að meiri líkur en minni væri á að hún hækkaði frekar á næstu árum.

Seðlabanki Íslands (umsögn um Iceave)  - sjá bls. 4 í umsögn.

- sjá bls. 4 í umsögn.

En athygli mína vekur, þegar þeir rökstyðja að líkur séu ekki á gengisfalli og frekar á gengishækkun, minnast þeir ekki einu orði á eftirfarandi atriði: krónubréf, aflandskrónur, gríðarlegt magn skuldbindinga í krónum innan peningakerfisins, skuldir fyrirtækja, skuldir almennings, skuldir ríkisins.

Eina hættan sem þeir nefna, er að ef Seðlabankinn missi stjórn á verðbólgu geti gengið fallið. Síðan, rökstyðja þeir að hækkun sé líklegri þannig að raungengi krónunnar sé sögulega lágt, að þegar það hafi áður fyrr verið í lægð hafi það jafnan hækkað síðar.

Ekki hin minnsta tilraun gerð til að meta ástandið í ljósi undirliggjandi þátta sem allir eru líklegir til að minnka tiltrú á krónunni þessa stundina og á næstu misserum þ.e.: krónubréf, aflandskrónur, gríðarlegt magn skuldbindinga í krónum innan peningakerfisins, skuldir fyrirtækja, skuldir almennings, skuldir ríkisins.

Ég verð að segja það, þessi umsögn Seðlabanka er tóm steypa!

Sannleikurinn er einfaldur, að ef krónan er ekki líkleg til að falla - þá er engin ástæða fyrir höft!

Valkostir sem mér lýst á eru eftirfarandi

- Losa um höftin: Ein leiðin er einfaldlega að losa um höftin og láta allt út flæða sem út flæða vill. Hið minnsta verður þá að frysta lánskjaravísitöluna - svo skuldir lækki. Að auki, væri í því tilviki betra að ná fyrst samkomulagi við krónubréfahafa t.d. um það að umbreyta skuldabréfum þeirra í lán með afborgunum. En, ef það myndi takast að losna við það útflæði er smá séns að útflæði rúmist innan ramma gjaldeyrisvarabyrgða.

- Gera bankana gjaldþrota: Önnur leið væri hugsanlega sú að gera bankana gjaldþrota í annað sinn, en mig grunar að ef framkvæmd væri svokölluð "fair valuation" á þeirra eignum - en þá er slegið mati á þær skv. líklegu söluandvirði; þá myndi verðgildi eigna lækka mikið skv. því mati og bankarnir sennilega ekki lengur uppfilla skilyrði um eiginfé að lágmarki. Þá skv. lögum ber FME að taka þá yfir. Eftir það, mætti endurtaka leikinn að búa til nýja banka. Færa innlán yfir en í þetta sinn á genginu 0,5 þ.e. hálfvirði. Síðan, taka aftur 50% afslátt á lánum. Þannig væri hægt að endurskapa bankakerfið, innan þeirra stærðarmarka sem hagkerfið þolir. Þá, væri síðan unnt að losa um höftin enda hætta af útflæði innan úr krónuhagkerfinu mestu þá farin. Ef samningar næðust í því tilviki einnig við krónubréfahafa - má vera að losun hafta skilaði mjög óverulegri gengissveiflu.

- Gjaldmiðilssbreyting skv. þýskri fyrirmynd: Sjá útlistun þeirrar hugmyndar hjá Lilju Mósesdóttur (Lilja segist hafa lausnina í gjaldmiðilsmálum: Vill breyta um nafn á íslensku krónunni : ) og bloggi Friðriki Jónssonar. Plásturinn af... - Krónur og kennitölur... - Krónur og Norður-Kórea . Sjá einnig eigin bloggfærslu: Það á að láta þjóðina borga pólitíska gæðinga út úr krónunni, og síðan standi hún eftir með skuldina!

Síðan, þegar höftin eru farin þarf meiri skynsemi í peningastjórn!

Við þurfum auðvitað að taka á stjórnunarlegum þáttum. En, munum að þ.e. alveg sama hvort við erum að tala um Bandaríkin eða ímyndað stórríki Evrópu, að ef því væri stýrt eins hörmulega og Íslandi var stírt á sl. áratug, þá væri dollarinn eða evran í hörmulegri stöðu akkúrat eins og er ástandið með krónuna í dag. Ástand krónunnar í dag, snýst ekkert um það, að krónan sé dæmd til að ganga ekki upp, heldur er afleiðing stórfellds klúðurs.

- Krónan er í engu minna sjálfbær en dollar eða evra, ef stýrt er af einhverri lágmarks skynsemi.

Illugi Gunnarsson: „Ég er algerlega sannfærður um að ef við ætlum að nota íslenska krónu þá getum við aldrei farið í það að hækka vexti eins mikið og við gerðum...Við yrðum hins vegar að halda mun betur utan um opinber fjármál. Stjórnmálmenn hefðu haft tilhneigingu til að líta á verðbólguna sem vandamál Seðlabanka sem kæmi ríki og sveitarfélögum ekki við. Illugi sagðist velta fyrir sér hvort ekki þyrfti að taka upp fasta fjármálareglu, en benti um leið á að Alþingi væri án efa ekki tilbúið til að láta frá sér fjárveitingarvaldið. Illugi...velti t.d. fyrir sér hvort ætti að leggja skatta á fjarmagnsflutninga. Vaxtabreytingar gætu valdið því að það yrðu það miklir tilflutningar á fjármagni og að Íslendingar réðum ekki við neitt. „Þetta er kostnaður sem myndi fylgja krónunni og hann er umtalsverður.“"

Ég tek undir orð Ílluga að vissu marki - ekki síst:

- Að stjórnvöld og Seðlabanki, verði að vinna saman - ekki miða í gagnstæðar áttir.

- Það má ekki endurtaka ofurvaxtastefnuna frá sl. áratug.

- Það þarf að passa upp á að viðskiptahalli fari ekki úr böndum.

I. Stjórnvöld og Seðlabanki verða að vinna saman: Það má ekki, endurtaka það - að ríkisstjórn keyri hagkerfið í hagvöxt, meiri hagvöxt, virði að vettugi aðvaranir um að það stefni í bólu. Að Seðlabankinn sé skilinn einn eftir á vaktinni, án aðstoðar stjv. - sem vinna stöðugt að því að kinda meir undir hagkerfinu, á meðan að Seðlabankinn leitast við að slá á þenslu. En, m.a. vegna þess að stjv. beittu sér ekki til að aðstoða Seðlabankann við það verkefni, að halda aftur af verðbólgu - þá dugðu aðgerðir Seðlabanka ekki heldur þvert á móti urðu hluti af vandanum.

Má jafnvel velta fyrir sér hvort þetta voru samantekin ráð stjv. og Seðlabanka, að láta hlutina fara með þeim hætti - en stjv. kyntu og kyntu undir, á sama tíma hækkaði Seðlabankinn vexti ítrekað og háir vextir drógu að erlenda kaupahéðna sem fjárfestu í krónunni og hækkuðu gengi hennar sem gerði hana enn áhugaverðari í þeirra augum. Hækkandi gengi jók kaupmátt launa hérlendis, þannig að eftirspurn óx enn meir hérlendis og hagkerfisbólan náði enn hærri hæðum, viðskiptahallin stækkaði. Maður veltir þessu fyrir sér, því að annaðhvort réð einskær heimska för eða að eitthvað annað var á seiði.

II. Það má ekki endurtaka ofurvaxtastefnuna á sl. áratug: Ríkisstjórn og Seðlabanki, verða að vinna að því í sameiningu, að sveiflujafna í hagkerfinu. Það verður að forðast stórar vaxtahækkanir - heldur þess í stað að beita öðrum aðferðum en vöxtum, ef þörf er á því að kæla hagkerfið.

En, ástæðan er sú að vaxtamunaviðskipti eru alþjóðlegt vandamál sbr. vegna þessa hafa eftirfarandi lönd innleitt takmarkandi aðgerðir fyrir fjármagnsflutninga:Brasilíu, Tælandi, Tævan og S-Kóreu.

En, þ.e. einmitt vegna sambærilegra vandamála og þau sem við glímdum við á sl. áratug, þ.e. vextir eru hafðir háir til að berjast við verðbólgu en það laðar að sér spákaupmenn sbr. "hot money", og aðkoma þeirra stuðlar að hækkun gengis, sem stuðlar að aukinni þenslu og samtímis skaðar útflutning. Þessi ríki hafa brugðist við með því að innleiða höft í formi hamlana á fjármagnshreyfingum af tilteknu tagi.

En, ef stjv. vinna saman með Seðlabanka, þá á alveg að vera mögulegt að forðast endurtekningu slíks ástands. Ef niðurstaðan er það þarf að kæla hagkerfið, þá getur ríkið fyrir sitt leiti minnkað framkvæmdir - minnka önnur eigin umsvif - hækkað skatta og þannig skapað samdráttaráhrif. Þá þarf ekki eins mikla hækkun vaxta - þ.e. vextir verða fyrst og fremst stuðningsaðgerð við aðrar aðgerðir.

Eins og sést á myndinni að ofan, þá er verðbólga verulegt vandamál í Brasilíu, enda er hagkerfið þar á suðumörkum og nýr forseti hefur gripið til aðgerða til að kæla. En, að auki hefur Brasilía innleitt eftirfarandi inngrip í markaði með eigin gjaldmiðil:

Brazil: at risk of losing currency war? "...dollar purchases on the spot market, forward and reverse currency swap auctions, a tax on foreign purchases of local stocks and bonds, another tax on derivatives margins and reserve requirements on banks’ foreign exchange positions."

Það er sem sagt einmitt lykilatriði að beita vöxtum af hófsemi, til þess að krónan verði ekki aftur áhugaverð í augum spákaupmanna. Náið samstarf stjv. og Seðlab. um stöðugleika, er alger nauðsyn.

III. Það þarf að passa upp á að viðskiptahalli fari ekki úr böndum: En, þ.e. í reynd sára einfalt að sjá hvaða hagkerfisstaða er sjálfbær - en sú einfalda viðmiðun er hvort þ.e. viðskiptahalli eða viðskiptaafgangur, þegar tekið er tillit til fjármagnshreifinga einnig á ensku "current account".

En hámarks lífskjör, eru þegar "current account" er hvorki plús né mínus. En, ef hann fer í mínus söfnum við skuldum og það endar alltaf án undantekninga með hruni og kreppu. Þann leik erum við búinn að endurtaka nægilega oft, til að allir hér ættu að sjá að þetta er satt.

Það áttu allir að sjá, að síðustu árin fyrir hrun, þegar viðskiptahallin fór stig hækkandi ár frá ári, að það gat ekki gengið - það hlaut að enda á skelli því stærri sem hallinn varð meiri og stóð lengur.

Þannig, að þetta er reyndar sára einfalt. Setjum viðmið þ.s. við höfum "current account" til hliðsjónar.

Mér litist vel á að viðhafa +/- 2% vikmörk við "current account" þannig:

- að ef stefnir í afgang umfram 2% af þjóðarframleiðslu, þá sé gripið til vaxtalækkana - skattalækkana - framkv. þ.e. örvandi aðgerða.

- Ef stefnir í að halli fari yfir 2% þá sé gripið til vaxtahækkana - skattahækkana - niðurskurðar framkv. þ.e. samdráttaraðgerða.

Höldum honum sem næst "0" stöðu - reynum að láta útflutning aukast á hverju ári, og þá getum við smám saman híft lifskjör upp með sjálfbærum hætti.

Þ.s. við verðum að standast, er freystingin sem við föllum á sífellt, að hækka lífskjör meir en innistæða er til fyrir. Ef okkur tekst í framtíðinni að standast þá freystingu, er ekkert fræðilega ómögulegt að hafa hér stöðug ástand, með jafnan þægilegann hagvöxt, lága verðbólgu - ástand þ.s. ástand mála er alltaf smá skárra árið eftir.

Viðhafa stöðugt eftirlit með markaði með krónur og veita Seðlabanka heimild til inngripa

Inngrip séu til vara, ef allt um þrýtur. En fyrst að lönd eins og S-Kórea og Brasilía, hvorttveggja mun stærri lönd með þróuð hagkerfi, telja sig knúin til inngripa; er engin goðgá að við höfum slíkar heimildir í bakhöndinni.

En, munum einnig að svo lengi sem við pössum okkur á því, að stýra eins og góður stjórnandi fyrirtæki þ.s. milliuppgjör og ársuppgjör eru góð - yfirleitt. Þá, fara markaðir mjúkum höndum um okkur öllu að jafnaði.

Hættan skapast, ef hlutir eru raunverulega að leita úr góðu jafnvægi. Þá er hætta á árásum kaupahéðna og hún magnast stöðugt eftir því sem hlutir leita lengra úr góðu jafnvægi.

En, kaupahéðnar haga sér eins og hýenur sem ráðast á særða bráð. En, láta hraustu dýrin í friði.

Niðurstaða

Svo lengi sem við stýrum með einhverri lágmarsk skynsemi. Þá er ekki nokkur minnsta ástæða til þess, að krónan eða hvað annað sem hún verður kölluð, t.d. forna nafnið ríkisdalur - geti ekki spjarað sig.

- Ísland framleiðir verðmæti sem eftirspurn er eftir.

- Sú eftirspurn er nægilega stöðug og uppspretta þeirra verðmæta einnig.

Fræðilega séð, þarf ekki meira til en, A)Stöðuga verðmætaframleiðslu + B)Stöðuga eftirspurn.

Til þess að gjaldmiðill sem við gefum út, geti haft traust.

En, þ.e. verðmætaframleiðslan vs. traust eftirspurn, sem er hinn raunverulegi grundvöllur.

Hvort gjaldmiðillinn hefur síðan raunverulega traust byggist síðan á stjórnun, þ.e. hver gæði stjórnunar á hagkerfinu eru. Það er þ.s. hingað til hefur verið vöntun á.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 22:02 | Slóð | Facebook | Athugasemdir (1)

Nú ein stærsta spurningin uppi, hvað akkúrat á portúgalska ríkisstjórnin mikið af lausafé? En, vísbendingar eru uppi um að það sé einungis 4 ma.€.

- Þetta er slæmt því í apríl þarf portúgalska ríkið að greiða 1 ma.€ hærri upphæð í heildina litið.

Stóra spurningin er hvort þeir slefa upp í að eiga fyrir þessu í apríl, og standa síðan frammi fyrir greiðsluþroti í júní, eða hvort þeir verða greiðsluþrota nú á allra næstu vikum?

- Ekki hægt að hugsa sér hrikalegri tímasetningu, á pólitísku kaosi.

En, vísbending er um að, greiðsluþrot - þá meina ég messy greiðsluþrot, þ.s. portúgalska ríkið klárar sitt lausafé í Evrum talið; geti verið einungis 2-3 vikur framundan!

")

Portugal May Have €4 Billion Cash :

"Portugal had about €2 billion ($2.77 billion) in cash at the end of 2010, an official of the country's debt-management office said." - "the official said in an email that the figure had risen but didn't elaborate." - "Fresh borrowing and other public transactions suggest Portugal has this year likely increased that number to around €4 billion."

Will Portugal be the straw that breaks the euro camel's back? :

- "The Portugese government faces coupon payments on existing debt of €0.7bn in April and €2bn in June, as well as redemptions of €4.3bn in April and €4.9bn in June.

- On top of that, there is the little matter of having to finance a continued deficit.

- What’s more, post the resignation of Jose Socrates, the Prime Minister, there is no Government to speak of to request a European bailout even if the finances call for it. "

Portugal urged to pass austerity plan :"European leaders warned that Lisbon must pass the recently rejected austerity package before they would consider providing rescue loans." - "“For them to ask the stability fund to intervene, they need to have the willingness and preparedness to bring a new austerity package to parliament,” said Mark Rutte, the Dutch prime minister. “That will always be a prerequisite for European help.”"

--------------------------------------

Skemmtilegt eða þannig "catch 22" dæmi sem Evrópa stendur frammi fyrir, en þ.e. eins og þeir sem eru við stjórn átti sig hreinlega ekki á því, hve alvarleg staðan er - "Ísland rétt fyrir hrun?".

En, portúgalska stjórnarandstaðan þarf sem sagt skv. boðskap þeim sem fram kom á leiðtogafundinum í Brussel, að fyrst að samþykkja þann niðurskurðar pakka á ríkisútgjöldum sem þeir eru nýbúnir að hafna þ.e. á sl. miðvikudag; áður en til greina kemur að bjóða Portúgal upp á slíkt neyðarlán.

En hvað segja fíflin, stjórnmálamennirnir frá Portúgal? Sumir segja að ísl. stjórnmálamenn séu verstir allra fífla, en mig er farið að gruna að þeirra portúgölsku kollegar standi þeim síst að baki :)

"...both José Sócrates, the prime minister who resigned on Wednesday, and Pedro Passos Coelho, opposition leader, travelled to meet their EU counterparts, attempted to present a confident front, with the prime minister and his likely election opponent insisting they both would be able to guide the country through the current crisis without resorting to a bail-out."

Þetta segja þeir, þegar Portúgal er á gjábrúninni og við það að falla framaf. Þetta er eins og þegar ríkisstj. Geira og Sollu, neitaði að nokkuð væri að í bankakerfinu, viku áður en bankakerfið hrundi.

Á sama tíma, er bankakerfið í Portúgal í alvarlegum vandræðum!

Investors fear fate of Portugal’s banks :"Luis Luna Vaz, co-head of investment banking at Banco Espirito Santo, Portugal’s biggest bank by market capitalisation." - "“The Portuguese financial sector has no real estate bubble to deal with, no toxic assets,” he says. But he is realistic, too. “There is a sovereign crisis. And that means there’s a liquidity scarcity.”" - "It is the banks’ access to funding that is the biggest problem. With next to no finance available in bond or interbank markets for the past year or more, Portugal has become the fourth biggest user of emergency liquidity from the European Central Bank, taking €41.1bn ($58bn) in February, behind Ireland, Greece and Spain." - "The banks sector is valued on average at about 0.7 times their net assets – low by global standards. The banks’ resilience is also low compared with other countries, with core tier-one capital ratios – the key measure of financial strength – among the lowest in Europe."

-----------------------------------

Eins og hátt settur starfsmaður stærsta banka Portúgals bendir á, þá voru engar bólur í Portúgal, en á hinn bóginn sé ríkissjóður kominn í skuldakrýsu.

Hversu sanngjarnt sem það er, þá hafa portúgölsku bankarnir verið lokaðir af, eins og þeir ísl. voru síðan mitt ár 2006, frá alþjóðlegum lánamörkuðum.

Lausafjárkrýsa er einmitt hin dæmigerða hrunástæða fyrir banka, þ.e. að eiga ekki pening þegar fólk óskar eftir að taka út.

Þannig, að bankakerfinu í landinu er að blæða út, sem þíðir að það stefnir einnig í hrun - þannig að bankakerfishrun er líklegt að fylgja í kjölfarið á hruni ríkissjóðs í greiðsluþrot.

Hættan við það að vera innan Evru!

Sko, Ísland vegna þess að þ.e. með eigin gjaldmiðil getur takmarkað greiðsluþrot við útlönd aðeins, þ.e. Ísland getur orðið greiðsluþrota gagnvart skuldbindingum í öðrum gjaldmiðlum, en samt haldið áfram að borga af krónuskuldbindingum og því haldið innlendu þjónustukerfi í gangi.

En, innan Evru er þetta ekki mögulegt, en þá þíðir greiðsluþrot - bæði greiðsluþrotin samtímis!

Vegna þess að land innan Evrusvæðis, er með innlendar og erlendar skuldbindingar í sama gjaldmiðlinum - verður greiðslþrot mun alvarlegra fyrirbæri, en fyrir Ísland - vegna þess einmitt að Ísland er með skuldbindingar innanlandskerfisins aðskildar í öðrum gjaldmiðli sem ríkið sjálft hefur umráð yfir.

Vegna þess, að greiðsluþrot portúgals þíðir samtímis greiðsluþrot gagnvart erlendum og innlendum skuldbindingum, þá hættir ríkið ekki einungis að geta greitt af erlendum skuldbindingum eins og lánum o.s.frv. heldur einnig innlendar eins og laun, bætur, viðhald o.s.frv.

- Í reynd þíðir greiðsluþrot innan Evru, samfélagslegt hrun - þegar í stað!

- Þess vegna, einmitt þess vegna, er björgunarsjóður alveg bráðnauðsynlegur í Evrunni!

En, þarna skapast hætta, því vísbendingar eru í viðbrögðum aðila, að hættan sé stórfellt vanmetin sbr. þau viðbrögð hinna landanna á fundinum í Brussel í gær að fyrst verði Portúgal að samþykkja að innleiða sparnaðarpakka þann sem portúgalska þingið hafði þegar hafnað að samþykkja - samtímis voru pólitíkusarnir frá Portúgal enn að tala á þeim nótum að þeir vonuðust eftir að björgun væri ekki nauðsynleg; hafandi í huga að verið geti að Portúgalska ríkið eigi ekki fyrir apríl gjalddaganum, engin ríkisstjórn með rétt til að taka skuldbindandi ákvarðanir er til staðar í Portúgal, þá virðist mér mjög alvarleg hætta á því að atburðarásin verði stjórnlaus - að hrun innviða samfélagsins fari af stað í Portúgal í kjölfarið á greiðsluþroti ríkisins, opinberir starfsmenn hætti að fá launin sín þannig að þeir hætti að mæta, bætur verði ekki greiddar fyrir apríl þannig að ellilauna-/örorkuþegar fái nákvæmlega ekki neitt, lögreglan/herinn fái ekki launin sín o.s.frv.

Ég er að tala um sviðna jörð - að samfélagið verði þurrausið af fjármagni - jafnvel barter!

Auðvitað þá hrynja öll verð á eignum, spænskir bankar standa þá frammi fyrir einnig, að sennilega tapa megnið af þeim lánum er þeir eiga innan Portúgals.

Það veikir þá bankakerfið á Spáni, sem einnig leitar drjúgt í neyðarfjármögnun ECB. Spánn lendir þá óvænt, í mun stærri endurfjármögnunarþörf á eigin bankakerfi, en stjv. á Spáni reikna með.

Þetta, ætti að keyra upp hræðslu markaðarins gagnvart Spáni, en í dag er markaðurinn enn rólegur gagnvart Spáni þrátt fyrir allt - en greiðslurþrot Portúgals mun setja þá reikninga fjárfesta í uppnám.

Munum, að í Bandaríkjunum voru "Sub-Prime" lán sem voru trigger fyrir upphaf heimskreppunnar, vel innan við 10% af heildarskuldbindingum bandar. bankakerfisins, þannig að ef kerfið er nægilega þanið þá getur tiltölulega smávægileg krýsa dugað til að starta víðtækum dómínó áhrifum!

Niðurstaða

Verið getur að Portúgal rétt takist að eiga fyrir gjalddeginum í apríl, en þá er landið alveg öruggt í vandræðum með gjalddagann um miðjan júní. Og þ.s. verra er, að vegna þess að ríkissjóður er í hallarekstri og ekki litlum, þá er það möguleiki að peningurinn klárist jafnvel þarna á milli þ.e. áður en maí er búinn.

Portúgal verður að fá björgunarpakka með hraði. Málið er ekki flóknara. Það má engann tíma missa.

En, því miður geta fíflin - stjórnmálamennirnir í Portúgal, sem virðast haldnir hreint epískri afneitun, en vegna aðgerða þeirra í vikunni féll stjórnin því vilji var ekki til staðar til að samþykkja niðurskurð útgjalda; tafið það að gripið verði til nauðsynlegra bráðaaðgerða þangað til að um seinan sé að koma í veg fyrir greiðsluþrot.

En, ef þeir koma sér ekki saman um myndin nýrrar ríkisstj. á næstu dögum þá stendur landið frammi fyrir kosningum, sem skv. lögum í Portúgal verður að boða til með 2-ja mánaða fyrirvara! Jæks! Þá verður landið stjórnlaust, ófært um að taka bindandi ákvarðanir - þangað til að seinni gjalddaginn er einnig liðinn!

Þá á þ.s. oft var sagt í Simpsons við "Epic fail!"

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 00:53 | Slóð | Facebook | Athugasemdir (0)

25.3.2011 | 01:52

Samkomulagið, sem átti að binda enda á Evrukrýsuna virðist hafa klúðrast - a.m.k. í bili. Á sama tíma, færist Portúal nær því að þurfa neyðarlán!

Eitt merkilegasta dramað, er að ríkisstjórn Þýskalands hefur skipt um skoðun, síðan fjármálaráðherra Þýskalands gaf loforð ekki lengra síðan en sl. mánudag. Sem sagt, það tók einungis 3. daga fyrir Merkel að kúvenda í málinu. Sem ég er alveg viss um, að muni valda verulega miklum pirringi.

----------------------------------------------------

Merkel unpicks bail-out deal before summit : "Angela Merkel will on Thursday seek to renegotiate a deal on the eurozone’s bail-out fund reached on Monday by European Union finance ministers..." - "Ms Merkel’s stance was greeted with dismay in Brussels because the financing package for the ESM had been negotiated over weeks, including careful soundings of the rating agencies to ensure that the fund would enjoy its triple A status. “It is going to be very hard for Merkel to reopen it,” said one EU official. “If they decide to do that, it would be a major problem,” according to another." - "A senior German government official said on Wednesday that the chancellor wanted “certain changes” in the ESM agreement to ease the pressure on the German budget in 2013. It is understood that she wants to pay €4.5bn a year over five years, instead of three annual payments of €3.3bn, following a lump sum of €11bn in 2013, which is election year in Germany." - "Ms Merkel faces strong political pressure in Berlin to lay down the strictest possible conditions for future use of the eurozone rescue mechanism. At a meeting of the parliamentary members of her Christian Democratic Union on Tuesday she faced criticism from backbenchers, who sought reassurance that Germany would have a veto on any future loans."

----------------------------------------------------

Sem sagt, Merkel ákveður 3. dögum síðar að einhliða henda í ruslið, samkomulagi undirritað af öllum 27 fjármálaráðherrum ESB, sem tók margar vikur að ná saman, eftir að hún hefur verið beitt þrýstingi af eigin flokksmeðlimum, að sýna fyllstu hörku.

Þetta er eitt af því sem farið er að einkenna Merkel, stórar óvæntar skyndiákvarðanir, þ.s. jafnvel er tekin 180° beygja frá fyrri stefnu - þegar eitthvað hefur gerst sem virðist benda til að stefnan sé líkleg að minnka fylgi hennar flokks.

Og hún virðist ekki, tala við nokkra aðra ríkisstjórn, þegar hún tekur slíkar óvæntar skyndiákvarðanir.

"“It is another example of an agreement struck by the 27 [member states] and denounced by one government without worrying about the position of others,” said Jean-Claude Juncker, Luxembourg prime minister."

Pirringurinn hjá Juncker er klár, ekki síst vegna þess að þetta er alls ekki fyrsta sinn, sem Merkel gerir slíkt, og alltaf virðist slík ákvörðun vera einungis háð einhverju pólitísku reikningsdæmi, á grundvelli innanlands pólitíkur í Þýskalandi.

Og skilaboðin eru skýr, að Merkel virðist ætíð til í að setja sameiginlega ákvörðun í hættu, ef pólitískur þrýstingur heima fyrir virðist henni líklegur að skaða hennar pólitísku stöðu heima fyrir að einhverju leiti.

----------------------------------------------------

Portugal woes complicate EU debt crisis summit :"Draft conclusions drawn up ahead of the meeting showed a decision on how to increase the effective lending capacity of the bloc's current bailout fund -- the European Financial Stability Facility -- would be delayed until mid-year, probably ahead of a summit in late June." - "...it centers on whether euro zone member states will provide capital or guarantees to raise the effective capacity of the EFSF from 250 billion euros to the full 440 billion -- it risks undermining market confidence in EU policymakers' ability to resolve the crisis." - "Finland is the main obstacle to a decision, since it has dissolved parliament ahead of elections on April 17 and cannot therefore sign off on a deal. Helsinki opposes using more guarantees to increase the effective size of the EFSF." - "A new Finnish government is only likely to be formed by May at the earliest, and that government may include the eurosceptic True Finns party, which wants to renegotiate the EU's proposed crisis steps, further complicating the outlook." - "Merkel is demanding changes to an ESM funding deal that her finance minister signed off on at the start of the week." - "That deal would have limited her ability to push through tax cuts before the next federal election in 2013 by obligating Berlin to pay 11 billion euros into the ESM that year." - "The German U-turn, Finnish EFSF roadblock and delays in providing debt relief to Ireland pending stress tests for its stricken banks have contributed to a sense in financial markets that EU member states are endlessly at odds over how best to handle the debt crisis."

----------------------------------------------------

Síðan eru það Finnarnir, en ríkisstj. Finnlands hefur víst leyst upp þingið, boðað til kosninga þann 17. apríl nk. Þar hefur farið hátt flokkur "Sannir Finnar" mætti kalla hann, sem hefur barist mjög ötullega gegn því að samþykkt sé að Finnar taki á sig kostnað vegna landa - sem álitin eru óreiðulönd. Merkilegt nokk, er þetta mjög líkt fjölmennum röddum í Þýskalandi og andstöðu innan eigin raða sem Merkel þarf að glíma við. En aukið fylgi Sannra Finna hefur þrengt að pólitískri stöðu annarra flokka, meira að segja finnskra krata - þannig að einnig þeir eru líklegir að taka harðlínuafstöðu hvað þetta varðar. Verulegar líkur virðast á því, að næsta ríkisstjórn Finnlands, fái mjög takmarkað umboð finnskra kjósenda til veitingu nokkurra tilslakana.

Niðurstaðan er sem sagt, að samkomulagið sem gert var þann 11. mars sl. sem virtist gefa góðar vonir um lausn, hefur meira eða minna verið holað að innan, og kjötið á þeim beinum hefur verulega minnkað.

Síðan, bætist við, að vegna Finnanna því þeir geta ekki lengur tekið bindandi ákvarðanir, hefur öllum frekari ákvörðunum verið frestað - sennilega fram í seinni hluta júní.

Markaðirnir hljóta eftir þetta, að missa mikið til tiltrú á loforðum pólitísku elítunnar á Evrusvæðinu. En, niðurstaðan eins og nú er útlit fyrir, er að ekki var staðið við þau loforð sem voru gefin um að kinna lausn á Evrukrýsunni á leiðtogafundinum í dag og í gær, þ.e. 24-25. mars.

Þetta getur vart annað, en skapað aukið óöryggi og auknar líkur á frekari krýsum á Evrusvæðinu.

----------------------------------------------------

Euro Zone Letting Slip a Grand Chance :"The ability of peripheral states to implement further austerity is visibly weakening at the very moment that politics in countries such as Germany and Finland is constraining their governments from making any more concessions." - "Tax collection in Greece is falling far short of what the government promised the European Union and the International Monetary Fund. In the first two months of this year, it was down 9.2% from a year earlier. It was supposed to be up 8.5%." - "Portuguese Prime Minister José Sócrates, who resigned Wednesday night, failed to push through parliament additional budgetary cuts he promised the rest of the euro group only two weeks ago, and it turns out that the country's deficit may actually have been 8% of gross domestic product last year, instead of the 7.3% it initially reported." - "In short, instead of coming closer together, debtors and creditors are drifting apart." - "There is still time to rescue more of the Grand Bargain than has been done so far, but it is running perilously short."

----------------------------------------------------

Sem sagt - í stað þess að færast nær samkomulagi síðustu dagana, hafa aðilar verið að fjarlægjast það. Á sama tíma, gengur Grikkjum ílla að ná inn þeirri tekjuaukningu í formi hækkaðra skatta, sem reiknað var með - svo stefnir í meiri halla þar en reiknað var með. Síðan, hefur ríkisstjórn Portúgals sagt af sér eftir að hafa mistekist að koma stórum niðurskurðar pakka í gegnum þingið.

En, vaxandi andstaða í Finnlandi og Þýskalandi, við því að aðstoða óráðsýju lönd - grefur undan möguleikum til þess, að unnt verði að ganga að samkomulagi sem dregur úr þeirri mjög svo harkalegu aðlögun, sem þau lönd standa frammi fyrir.

En, pólitískt kaos í Portúgal kemur einmitt á versta tíma. En, á morgun hefur forseti landsins boðað leiðtoga stjórnmálaflokkanna á fund með sér, og líklega muna hann leita leiða til að fá nýja ríkisstjórn strax. En, ef það tekst ekki þá skv. lögum í Portúgal þá þarf að boða til þingkosninga með 2-ja mánaða fyrirvar, sem þíðir að þær fara ekki fram fyrr en nk. júní.

Sem væntanlega þíðir að Portúgal mun lenda í vandræðum með sölur á skuldabréfum á apríl nk. og þeirri sem á að fara fram í júní. Að auki, hafa portúgalskir bankar verið í frosti á lánamörkuðum í heilt ár. Síðan, að auki eru ríkisjárnbrautir Portúgals í fjárhagsvandræðum því skv. matsfyrrirtækjum eru ríkisfyrirtæki Portúgals kominn í ruslflokk og fá ekki lánsfjármögnun. Spurning hvort að Portúgal hreinlega klári jafnvel sína sjóði áður en ný ríkisstj. verður mynduð.

En það hefði mjög alvarlegar afleiðingar, en vegna þess að sem aðildarríki Evru þá getur Portúgal ekki prentað eigin peninga, þá er til staðar sú áhætta, að peningarnir geta hreinlega klárast - þannig að ekki sé peningur lengur hjá ríkinu á einhverjum tímapunkti til að greiða eigin starfsmönnum laun, fólki bætur o.s.frv.

Þá er hætta á kaosi og samfélagslegri upplausn, ásamt stórfelldu efnahagshruni.

Spain in line of fire amid Portugal troubles : “It is like in American football: the blocker protects the guy running behind him but when the blocker goes that guy is directly exposed,” says Marc Chandler, global head of currency strategy at Brown Brothers Harriman. “Portugal was the blocker for Spain.”

Þessi skoðun setur óttann í samhengi, þ.e. óttann við hvað gerist næst.

En, með krýsuna á Evrusvæðinu í reynd óleysta, lausn frestað fram á seinni hluta júní, með markaði mjög sennilega misst verulega þá tiltrú á getu pólitíkrar elítu Evrópu til að leysa málið sem þeir höfðu þar til fyrir skömmu síðan - þá er einmitt hættan sú að sú skynjun sem ríkti á síðustu mánuðum 2010 að nánast hvað sem er geti gerst, muni snúa aftur til baka.

En, fram að þessu, hafa sjónir manna alltaf beinst að næsta landi á eftir - þegar land hefur helst úr lestinni. En, sú staðreynd að björgunarsjóður ESB hefur ekki peninga til að redda nema einungis Portúgal til viðbótar, með öðrum orðum að án frekari fjárframlags getur hann ekki veitt frekari björgunarpakka; mun að sjálfsögðu ala enn frekar á ótta markaðarins.

Mjög raunveruleg ástæða er að ætla að næstu tveir mánuðir verði - spennandi!

Niðurstaða

Að leiðtogar ESB skuli ekki hafa staðið við loforð þ.s. þeir gáfu um miðjan janúar sl. að varanleg lausn á Evrukrýsunni myndi verða kynnt til sögunnar, dagana 24-25 mars - er ég hræddur um að geti leitt til mikilla vandræða á Evrusvæðinu á næstu vikum - næstu tveim mánuðum.

En, trúverðugleiki stjórnmálaelítunnar hlýtur að hafa beðið umtalsverðann hnekki í augum aðila á markaði, þannig að þeir verði seinna meir síður til í að taka mark á yfirlísingum eða loforðum, um nýjar lausnir.

Loforð Angelu Merkel frá því í janúar, að allt verði lagt í sölurnar til að koma í veg fyrir hrun Evrunnar, hlýtur í dag að hljóma mjög innihaldslítið.

Því miður, sýnist mér meiri líkur en minni á því, að Evrukrýsan muni takast á loft á ný. Hvað það mun hafa í för með sér veit enginn. En, þ.s. er í gangi má ekki gleyma, er mjög raunverulega krýsa sem getur liðið Evrunni að fullu.

Þ.e. eins og að þeir sem taka þátt í deilum um huganlegar lausnir, gerir sér ekki nærri því allir grein fyrir þessu.

Kv.

24.3.2011 | 01:39

Reuters - lausn Evrukrýsunnar frestað fram til júní nk!

Þetta er mjög alvarleg frétt, ekki síst vegna þess að nú þegar þetta virðist liggja fyrir, að leiðtogafundurinn mikli í dag fimmtudag og á föstudaginn, þ.e. 24-25, muni ekki skila þeim árangri sem stefnt var að í janúar sl. - þá virðist lokadramað fyrir Portúgal hafið, eftir fall ríkisstjórnar landsins á miðvikudag 23 sl. En, ríkissjórn Portúgals sagði af sér, eftir að hafa tapað atkvæðagreiðslu í þinginu um stórann niðurskurðarpakka, sem átti að skila verulegri lækkun halla ríkissjóðs Portúgals.

------------------------------------------

Reuters: EU leaders set to delay decision on bailout fund

"For months, EU leaders have talked about using a summit in Brussels this Thursday and Friday to reach a final agreement on a "comprehensive package" of measures that they hope will prevent the debt crisis from spreading further." - "Although the leaders have decided to raise the effective lending capacity of the European Financial Stability Facility from 250 billion euros to its full size of 440 billion euros, they have not yet been able to agree on how to do that." - "The EU's delay in reaching a deal to bolster the EFSF is partly due to politics and partly the result of a need to coordinate the legal and structural changes that being introduced and avoid national parliaments rejecting them." - "Finland has dissolved its parliament ahead of an election on April 17 and cannot take any formal decisions until it has a new government in place, something that is only likely by May at the earliest." - ""There is almost certainly not going to be a resolution of the Irish issues tomorrow or Friday," said an EU diplomat. "The feeling is that the outstanding issues for Ireland, which are not just the interest rate but the banking question, that they are better dealt with as a package," he added, referring to upcoming tests of the health of Irish banks."

------------------------------------------

Vonbrigði - hvað gera markaðir nú?

Það hljóta vera mikil vonbrigði fyrir markaðina, sem voru að vonast eftir lausn á Evrukrýsunni, að lausn hennar sé nú frestað sennilega fram til mánaðarmóta maí/júní nk.

Alveg síðan fundalotan mikla hófst milli ráðherra og leiðtoga Evrusvæðis um miðjan sl. janúar, hefur stefnan verið að henni myndi ljúka á leiðtogafundinum nú á föstudag og laugardag - með endanlegu samkomulagi.

Því miður hefur þetta mistekist, þó leiðtogarnir hafi á mánudag samþykkt í prinsippinu að tryggja að björgunarsjóðurinn, geti raunverulega lánað 440 ma.€ í stað 250 ma.€ sem hann í dag getur lánað í reynd; þá hafa leiðtogarnir ekki komið sér saman um hvernig.

En augljósu leiðinni, að auka veð frá ríkjum með AAA lánshæfi svo þau dygðu fyrir lántöku upp á 440 ma.€ var hafnað af fulltrúum þeirra ríkja m.a. Angelu Merkel.

Svo, eins og stendur - þá er yfirlísingin frá sl. mánudag dauður bókstafur. Það er þó til staðar nóg fjármagn, til að lána Portúgal - en ekki fleiri þjóðum.

Þ.e. einmitt sú staðreynd, að ekki er til staðar frekara fjármagn, sem getur alið á ótta aðila á markaði.

En, björgun Portúgals virðist ná á allra næsta leiti - og fram að þessu, hefur fókusinn alltaf færst á næsta "skotmark".

Spurningin er þá, hve mikið verður dramað á mörkuðum næstu mánuðina fram að mánaðarmótum mái/júní - en fj. gjalddaga lána er þarna á milli hjá hinum ímsu ríkjum Evrusvæðis. Nóg fóður fyrir drama, mikið drama - nú þegar markaðir eru líklegir til að bregðast við hreint herfilega.

Vandinn er sá, að þó svo að áhugavert upp á framtíðina sé að semja um nýjan sáttmála um Evruna, þá er lykilatriðið núna lausn á sjálfri skuldakrýsunni og samhliða bankakrýsunni sem hefur kraumað undirniðri.

Björgun Portúgals alveg á næsta leiti - eða hvað?

------------------------------------------

Sócrates quits as Portuguese PM : José Sócrates, Portugal’s prime minister, offered his resignation on Wednesday night after losing a crucial vote on austerity measures," -"The prime minister said he had submitted his resignation to Aníbal Cavaco Silva, Portugal’s conservative president, but the minority government would remain in office in a caretaker capacity"

Portugal on the brink : "Responsibility for addressing a political limbo would fall to Aníbal Cavaco Silva, Portugal’s conservative president..." - "But the ballot could not legally be held for a minimum of two months and would probably not take place until mid-June at the earliest..." - "Constitutional experts said caretaker government would not include powers to negotiate a fiscal consolidation plan with the EU – much less a Greek- or Irish-style bail-out." - "Mr Cavaco Silva could call on political parties to form an interim coalition government or appoint a transitional non-party “technical government”."

Portugal Premier Quits After Austerity Plan Is Rejected :"Mr. Sócrates and Finance Minister Fernando Teixeira dos Santos had pledged to cut the budget deficit to 4.6% of gross domestic product this year, from around 7% last year and 9.3% in 2009." - "The opposition balked at the latest round of cost-cutting measures, which include an unpopular proposal to reduce social-security spending, cut unemployment benefits and increase public transport prices." - "Opposition parties, including the PSD, have said the new measures will push the country further into recession." - "The government expects the economy to contract 0.9% this year, after previously predicting it would grow 0.2%."

Brussels fears Lisbon left rudderless :

- "Portugal must refinance €4.5bn ($6.4bn) in debt in April and

- another €5bn in June,

- and analysts remain unsure whether Lisbon has the financial wherewithal to meet those obligations.

- Without a government, political uncertainty could make the markets even more wary to lend."

------------------------------------------

- Þetta rímar mjög ílla saman þ.e. pólitísk krýsa í ofan-á-lag, að Portúgal á að greiða af stóru láni í apríl.

- En skv. lögum í Portúgal, verður að boða til almennra þingkosninga með að lágmarki 2-ja mánaða fyrirvara - sem myndi þíða að ný ríkisstjórn myndi sennilega ekki vera tekin við, áður en júní gjalddaginn skellur á einnig.

- Portúgal er nú búið nær alveg samfellt frá desember sl. að stynja undir vaxtakröfu fyrir 10. ára skuldabréf, í grensunni milli 7-8%.

- Þannig, að vegna þess að hámarksvextir fyrir björgunarlán eru 6% hefur skv. því mánuðum saman, borgað sig fyrir Portúgal, að leita björgunar frekar en að taka enn dýrari lán á mörkuðum.

- En, stjv. Portúgals hafa litið á björgun sem slíkann ósigur, að þau hafa fram að þessu þverneitað að samþykkja að óska eftir björgunarpakka.

- En nú stendur Portúgal frammi fyrir pólitísku kaosi, og verið getur að björgun sé orðin of sein.

- En, það virðist næsta öruggt, að við ástand pólitísks glundroða, þ.s. forsetinn gerir sennilega tilraun til að fá flokkana að mynda þjóðstjórn, vegna neyðarástandsins - sem væri skárri valkostur en kosningar við þessar aðstæður; þá virðist næsta öruggt að skuldabréfa útgáfa Portúgals í apríl muni mistakast, nema Seðlabanki Evrópu kaupi hana alla.

- Þó Portúgal geti ef til vill, haft það af að eins útgáfa mistakist - þá mun stefna aftur í næsta örugga misheppnaða útgáfu í júní - ef kosningar verða um eða rétt fyrir miðan júní, þ.s. vart mun gefast nægur tími að mynda nýja stjórn í tæka tíð, til að takast á við vandann.

- Ofan í allt saman, eins og fram kemur að ofan, hafa portúgalskir bankar verið í algeru frosti frá lánamörkuðum í cirka ár - auk þess að ríkisrekna járnbrautafélagið er komið í fjárhagskröggur fær einnig hvergi lán eftir að Standard and Poors lækkaði lánshæfi allra portúgalskra ríkisfyrirtækja í rusl í sl. mánuði.

- Og ofan í allt þetta, eru leiðtogar Evrusvæðis ekki að standa sig, og ef Reuters hefur rétt fyrir sér, hafa frestað lausn á Evrukrýsunni sennilega fram í júní.

Allt tekið saman, þá óttast ég hreinlega mjög djúpstætt hagkerfishrun í Portúgal!

Sú ótékkaða krýsa, ásamt því að markaðir eru órólegir yfir töfum á afgreiðslu heildarvanda Evrusvæðis; getir framkallað á ný óróa gagnvart Spáni og jafnvel Ítalíu - þ.e. að dómínóið sem um tíma hefur virst hafa verið stöðvað, öðlist fullan kraft á ný - og jafnvel svo að víðtækt hrun eigi sér stað með ógnarlegum hagkerfis afleiðingum fyrir heiminn allann.

En, Evrópskir stjórnmálamenn, eru að leika sér að eldinum!

Niðurstaða

Evrukrýsan virðist nú líkleg til að fara á flug á ný, jafnvel sem aldrei fyrr. En, atburðarásin í Portúgal getur ekki verið verri, að fá pólitískan glundroða ofan í hagkerfisástand sem virðist á hrunmörkum.

Ef, ekki reynist hægt að mynda þjóðstjórn er fræðilega hægt að mynda utanþingsstjórn, en vafasamt að hún hefði pólitískt bakland til að taka nauðsynlegar ákvarðanir. Myndi geta fengið þingið til að samþykkja þær. Þá er það kosningar, og þá fara þær ekki fram fyrr en um miðjan júní - sem er alltof seint.

Mér sýnist því, að Portúgal geti verið búið að missa af tækifærinu, að semja um björgun - ef þ.e. réttur skilningur að starfstjórn geti ekki tekið slíka ákvörðun.

Þá, lýst mér vart svo á að hagkerfið hafi það af, fram í lok júní. Líkur á alvarlegu efnahagshruni verði mjög miklar á milli nú og þá.

Þá verður áhugavert, að sjá hvað gerist þegar landið liggur þannig fyrir, að Portúgal sé jafnvel hrunið í greiðsluþrot eftir 2-misheppnaðar skuldabréfaútgáfur + en þá getur það orðið svo að stjv. hreinlega lendi í vandræðum með að fjármagna grunnþjónustu, greiða laun - bætur o.s.frv. En, eftir allt saman er gallin við að hafa Evru sem er hin hliðin á því að ekki geta prentað peninga, að þú getur mjög raunverulega klárað þann pening sem er til, ef þú lendir í óleysanlegum skuldavandræðum. Þá getur einfalega farið svo, að þú getir ekki greitt fólki laun þannig að grunnþjónusta fari að detta upp fyrir, sem síðan skili hruns snjóbolta áhrifum frekari innan hagkerfisins.

Spánn kvá eiga mikið af skuldum Portúgals svo að þá getur Spánn orðið fyrir umtalsverðum dómínó áhrifum.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 14:41 | Slóð | Facebook | Athugasemdir (5)

23.3.2011 | 02:51

Mun þróun Evrusvæðis í átt til sameiginlegrar hagstjórnar, leiða innan nokkurra ára til eiginlegs klofnings ESB?

Þetta er áhugaverð spurning. En dagana 24-25 apríl á að fara fram mjög mikilvægur fundur leiðtoga 17 aðildarríkja Evrusvæðis. En, síðan í janúar hafa ráðherrar og leiðtogar þessa hóps ríkja hist á reglulegum fundum, með það að markmiði að móta framtíðar fyrirkomulag Evrusvæðis.

En, þessir fundir setja alveg nýjan tón á samstarfið innan ESB, því þarna er 17. ríkja hópurinn að skera sig með mjög ákveðnum hætti, frá hinum 10. Þau fá ekki að mæta á þá fundi. Þeirra raddir heyrast ekki. Þeirra sjónarmið komast ekki þar að.

Sjá áhugaverða grein: Prepare for a European Union Divided in Two

Spurningin er hvað gerist síðar meir?

Evrusvæði - - utan evru

Austria............Bretland

Belgium..........Danmörk

Cyprus............Svíþjóð

Estonia...........Pólland

Finland...........Tékkland

France............Úngverjaland

Germany.........Rúmenía

Greece............Búlgaría

Ireland...........Lettland

Italy...............Litháen

Luxembourg....

Malta..............

Netherlands.....

Portugal..........

Slovakia..........

Spain..............

Auðvitað er hópurinn sem er utan Evru ekki einsleitur. Danmörk og Bretland eru með sér undanþágu og þurfa aldrei að taka upp Evru. Löndin á græna svæðinu, eru einu löndin sem eru aðilar að ERM II, og stefna að taka upp Evru sem fyrst - fyrir utan Danmörku.

Lettland og Litháen, stefna enn að upptöku hennar sem fyrst en hyldjúp kreppa í þeim löndum er talin, fresta upptöku til 2015 a.m.k.

Svíþjóð, hefur beitt skemmtilegu lagaformlegu trikki, því að Svíþjóð hefur formlega tekið þá ákvörðun að ganga ekki í ERM II þ.e. gjaldmiðlasamstarf Evrópu. En, lagalega er aðild að því ekki skilda sem svíar nofæra sér og í reynd þannig því að þú kemst ekki inn í Evruna nema að vera í algeru lágmarki meðlimir ERM II í 2. ár - svo með lagaflækju hafa Svíar í reynd aflað sér raunundanþágu frá Evruaðild.

Kreppan hefur slæft áhuga Pólverja, Tékka og Úngverja, um að gerast aðilar að samstarfinu um Evruna.

Varðandi Rúmeníu og Búlgaríu, þá eru þetta mjög fátæk lönd. Akademísk spurning hvenær ef nokkru sinni.

Eitt virðist ljóst að það stefnir í að 2 lönd, Frakkland og Þýskaland í sameiningu, verði mjög drottnandi innan Evrusvæðis.

Spurningin er því, hvaða lönd geta alls ekki hugsað sér, að vera í reynd stjórnað að stórum parti af samstarfi Þjóðverja og Frakka?

- "The 17 euro-zone countries have made the direction in which they are heading very clear. The felt need to prevent defaults by its overly indebted members is leading to a more pervasive system of central economic management.

- The 17 are to have access to Germany's balance sheet, in return for which Germany is quite properly demanding a say in how they manage their economic affairs.

- Not only their budgets, but all the factors that affect their international competitiveness: methods of wage bargaining; the generosity of their welfare states, including the timing and terms of retirement; regulations concerning access to various occupations; and, most of all, tax rates."

Það er reyndar ekki alveg öruggt, hve sterkt bindandi hinn nýi sáttmáli um Evruna mun verða - sá sem til stendur að kinna til sögunnar, að afloknum leiðtogafundinum dagana 24-25 apríl nk.

- En, segjum að niðurstaðan verði sú, að Þjóðverjar fái sitt fram - en líkur virðast ansi miklar að svo verði!

- En, sá sáttmáli mun fela í sér heilmikla tilfærslu á fullveldi, til viðbótar því sem aðildarþjóðir Evrusvæðis áður höfðu samþykkt.

Spurningin er hversu vel hin ríkin, sætta sig við það, að ákvarðanataka sennilega flyst yfir á vettvang Evrusvæðisríkja, þ.s. Frakkar og Þjóðverjar fyrst knýja fram sameiginlega stefnu þeirra ríkja; síðan í krafti þess að Evrusvæðis-ríkin hafi hreinan meirihluta atkvæða innan ESB 27 séu þau 10 sem utan við Evrusvæðið standa knúin til að sætta sig við að missa að stórum hluta valdið yfir lagasetningu innan ESB.

Þannig knúin til að taka upp lög, sem þeim líkar ef til vill ekki - sem hafa verið sett án þess að þau hafi mikið að segja um það ferli, sem hentar ekki þeirra hagsmunum!

The American colonies went to war to break away from Britain, and fought under the banner, "Taxation without representation is tyranny." The excluded 10 will have to decide just how long they want to tolerate marginalization before deciding that regulation without representation is equally tyrannical."

- Irwin Stelzer setur fram dálítið dramatískan samanburð við þá kröfu sem sögð er hafa knúið fram uppreisn Ameríkana gegn Bretum á sínum tíma.

Þó þetta sé aðeins yfirdramatískt - þá sýnist mér ljóst að ef þróunin verður á þá lund, að Frakkar og Þjóðverjar fara að drottna yfir ESB í krafti þess að öðlast drottnunarvald innan Evrusvæðis, þá hið minnsta fari sumum ríkjum að verða órótt innan ESB.

Þá er spurningin - hvaða ríkjum?

Bretland er náttúrulega augljósa dæmið - þ.e. að ef þróunin verður að einhverju verulegu leiti á þessa leið, þá muni Bretar sennilega yfirgefa ESB.

Spurningin er líka um Svíþjóð - sem er mjög stolt af sinni sögu og hefur alltaf litið nokkuð stórt á sig - og jafnvel Danmörk. Þá er áhugavert að bæta Noregi þar við.

Ég á erfitt að sjá fyrir mér, að fleiri lönd en þetta segi "Bæ - Bæ" þ.e. restin muni sætta sig sennilega við orðinn hlut.