Bloggfærslur mánaðarins, ágúst 2010

31.8.2010 | 20:40

Hvað með þetta fyrirtæki sem kallar sig "ECA Program"?

Eins og einhverjir tóku eftir, þá komu fréttir á Financial Times, um áætlanir fyrirtækisins ECA Program, að setja upp hér á landi, aðstöðu fyrir nokkurn fjölda Sukhoi SU-27 Flanker véla.

En, eins og áður hefur komið fram í fréttum hérlendis, þá er ætlun þess að sögn að þær vélar verði óvopnaðar og einungis notaðar í þjálfunarskyni.

Heyrst hefur, að þær verði notaðar sem svokallaðar "agressor" vélar, en það eru vélar er leika óvininn, þegar verið er að æfa herflugmenn.

Hér fyrir neðan má sjá mynd af Sukhoi SU-27 Flanker vél.

|

| ECA has agreed to buy up to 33 Sukhoi Su-27 fighters |

Fréttir FT.com

Cold war base to be private ‘Top Gun’ school

Iceland set to embrace war-game fliers

Sjá upplýsingar um Sukhoi SU-27 Flanker

En, þó svo að gamla Su-27 grunngerðin sé tæknilega úrelt í dag, þá er enn verið að selja þróaðar afleiddar gerðir, sem kallast t.d. Su-35. En, þá er búið að endurnýja allan innri tæknibúnað og skipta fyrir mun fullkomnari, en að ytra útliti þ.e. sjálfur búkurinn er nokkurn veginn hinn sami, og þar með einnig flugeiginleikar - hraði - dægi o.s.frv.

Þetta þíðir, að ef ECA Program raunverulega tekst að útvega sér þessar flugvélar, þá eru þeir sennilega komnir með þ.s. flugherir víða um heim, munu sjá sem áhugavert tilboð, þ.e. að geta þjálfað sig gegn flugvélum er hafa fullkomlega samkeppnishæfa flugeiginleika og "overall performance" við nýlegar vélar.

"ECA Program says it has already signed up five air forces keen to test their pilots and jets against an aircraft most commonly flown by the Russian and Chinese militaries. "

Það má segja, að þá verði þjálfunin líkari því sem þeir geta átt von á, í alvöru bardaga. Betri að því leiti.

Að því leiti, verður sennilega að sjá þetta sem áhugaverða viðskipta hugmynd, hjá ECA Program.

En geta þeir raunverulega útvegað sér þessar vélar?

Það fer eitthvað tvennum sögum af því - sbr.

"“We are the car rental service of the military training world,” said Melville ten Cate, ECA’s Dutch co-founder."

"According to Mr ten Cate, ECA has agreed to buy 15 Sukhoi Su-27 “Flanker” jets from BelTechExport, a Belarusian arms export company, with the option of 18 more. If completed, it would be the biggest sale of fighter aircraft to a private buyer and the first large-scale import of Russian-made warplanes into a Nato country."

"BelTechExport denied knowledge of the deal on Monday, having previously confirmed it to the Financial Times. An official at the Belarusian agency responsible for approving arms exports said he was not aware of it and Rosoboronexport, the Russian state arms exporter, denied involvement."

"According to Mr ten Cate, the aircraft were originally made in Russia and will be “upgraded” in Belarus, with the first delivery in October."

Á hinn bóginn, hafandi í huga spillinguna í Rússlandi og Hvíta Rússland er örugglega ekki betra - þá þarf ofangreind neitun ekkert að þíða, að díllinn sé ekki raunverulega í gangi.

En, það má vera að einhver sé að reyna einfaldlega að kríja út hærri mútur, fyrir að heimila að salan fari fram.

Þ.e. að minnsta kosti ekki hægt að fullyrða, að ECA Program sé einhver tálsýn. Þó á hinn bóginn, þá sé á sama tíma ef til vill ekki rétt, að treysta þessu alveg 100% heldur.

Óvenjulegur samningur

Ég vek aftur athygli á þessu -

"If completed, it would be the biggest sale of fighter aircraft to a private buyer and the first large-scale import of Russian-made warplanes into a Nato country."

Það segir ekkert endilega að þetta sé óeðlilegt, en klárlega er díllinn mjög óvenjulegur.

Sérstaklega verður merkilegt, að ef starfsemi af þessu tagi fær að fara fram hér á landi, þá er það auðvitað einnig mjög sérstakt, í ljósi þess að Ísland hefur engan flugher né her af nokkru tagi.

Ég held samt að við Íslendingar séum mjög sveigjanlegir hvað þetta varðar - en þó bent hafi verið á að ECA hafi ekki fengið starfleyfi í Kanada, þá þíðir það ekki endilega að við eigum alls ekki að veita það.

Þetta er einfaldlega ákvörðun er við verðum að taka sjálf á okkar eigin forsendum, en sjálfur hef ég ekki áhyggjur af því á þeirri forsendu að þetta séu "demilitarized" hernaðarvélar.

Það vekur mér ekki heldur neinar svefntruflanir, að ECA Program er fyrirtæki sem hefur atvinnu af því, að starfa fyrir heri úti um heim, en það skv. vefsíðu fyrirtækisins býður upp á flugþjálfun og einnig stendur það í flutningum fyrir þá, á víst einhvern flota af gömlum herflutningavélum.

En ekki vilja þeir kannast við, að taka nokkru sinni þátt í bardögum.

En ég er einfaldlega ósammála því, að herir sem slíkir þ.e. tilvist þeirra, sé í nokkrum skilningi röng.

En, þ.s. svokallaðir friðarsinnar gleyma, er að her er á endanum trygging hverrar þjóðar er rekur her, gegn því að einhver önnur þjóð ráðis inn, taki þeirra auðlyndir herskildi - jafnvel landið.

En, án síns lands og án sinna auðlinda, þá er úti um viðkomandi þjóð - hennar afkomendur verða þá heimilislausir.

Með öðrum orðum, her er í eðli sínu trygging þjóðar fyrir öryggi og lífsafkomu afkomenda sinna.

Þjóð hefur að sjálfsögðu rétt til að verja lífsafkomu sinna afkomenda! Slíkt getur kostað mannfórnir!

Slíkt er ekki óréttmætt! Ekki rangt! Ekki ómannlegt - ef út í það er farið!.

Niðurstaða

Þannig að ég blæs á móralskar ástæður gegn því, að heimila starfsemi ECA Program.

En, að sjálfsögðu á að fara varlega í samningum a.m.k. þangað til að í ljós kemur hvort fyrirtækið raunverulega getur staðið við þau plön sem talsmenn þess hafa lýst yfir, eða þá hvort þetta voru bara draumsýnir eftir allt saman!

Ef á hinn bóginn þetta raunverulega er raunhæft, þá sé ég ekkert að því að heimila þessa starfsemi. Það verða þá einfaldlega til störf á Keflavíkurflugvelli - og á Suðurnesjum er víst versta atvinnuleysið á landinu eftir allt saman!

Kv.

29.8.2010 | 00:39

Hver er sannleikurinn varðandi viðræður um aðild að Evrópusambandinu?

Hinar lagaformlegur kröfur sem Evrópusambandið setur, sem ríki er óska aðildar verða að uppfilla, eru settar fram í Sáttmálanum um Evrópusambandið - annars vegar - og - hins vegar - svokölluðum Kaupmannahafnar ákvæðum.

Sjá fyrst þau ákvæði Sáttmálans um Evrópusambadið er kveða á um skilyrði er ný aðildarríki skuli uppfylla:

THE TREATY ON EUROPEAN UNION

Article 6

1. The Union is founded on the principles of liberty, democracy, respect for human rights and fundamental freedoms, and the rule of law, principles which are common to the Member States.

2. The Union shall respect fundamental rights, as guaranteed by the European Convention for the Protection of Human Rights and Fundamental Freedoms signed in Rome on 4 November 1950 and as they result from the constitutional traditions common to the Member States, as general principles of Community law.

3. The Union shall respect the national identities of its Member States.

4. The Union shall provide itself with the means necessary to attain its objectives and carry through its policies.

Ekkert í ákvæði 6 hljómar augljóslega hræðilega, þ.e. ESB segist vera myndað utan um tiltekin prinsippi, þ.e. virðingu fyrir; mannréttindum, frelsi, lýðræði, lýðréttindum, stjórnun skv. lögum o.s.frv. Vísað er til Rómarsáttmálans frá 1950 og þau réttindaákvæði sem þar eru tiltekin, að þau séu í heiðri höfð. Síðan að þjóðareinkenni hvers meðlimaríkis séu virt. Síðan, að lokum eins ákvæðið sem má íhuga hvað akkúrat er átt við, en það segir að ESB skuli afla sér bjarga til að ná fram sínum markmiðum og til þess að framkvæma sýn stefnumið. Það ákvæði er mjög greinilega teyjanlegt.

Article 49

Any European State which respects the principles set out in Article 6(1) may apply to become a member of the Union. It shall address its application to the Council, which shall act unanimously after consulting the Commission and after receiving the assent of the European Parliament, which shall act by an absolute majority of its component members.

The conditions of admission and the adjustments to the Treaties on which the Union is founded, which such admission entails, shall be the subject of an agreement between the Member States and the applicant State. This agreement shall be submitted for ratification by all the contracting States in accordance with their respective constitutional requirements.

Skv. ákvæði 49, þá hefur sérhvert Evrópuríki er sem ber virðingu fyrir þeim prinsippum sett fram í ákvæði 6 rétt til að sækja um aðild. Sú umsókn skuli send til Leiðtogaráðsins, sem eftir að hafa ráðgast við Framkvæmdastjórnina og fengið samþykki Evrópuþingsins, skal komast að sameiginlegri niðurstöðu.

Skilyrði aðildar og sú aðlögun þeirra sáttmála sem eru grunnur ESB sem slík aðild felur í sér (en aðildarsamningur hvers ríkis verður alltaf hluti af sáttmálum sambandsins), skuli vera háð samkomulagi milli meðlimaríkjanna og umsóknarlands. Það samkomulag er síðan háð staðfestingu sérhvers ríkis er á aðild að samkomulaginu (þ.e. öll meðlimaríki ESB) í samræmi við skilyrði sett í stjórnarskrá hvers og eins þeirra.

Ákvæði 49 skilgreinir sem sagt samning um aðild sem samning ríkis er óskar aðildar við öll aðildarríki ESB.

Eins og þetta ákvæði lítur út, þá mætti halda að samingur geti verið um hvað sem er!

En þ.e. ekki alveg þannig.

Í svokölluðu Kaupmannahafnar ákvæði var nánar kveðið á um skilyrði þau sem þau ríki er óska aðildar verði að uppfylla - þau ákvæði gilda!

The Copenhagen European Council held in June 1993 spelt out the conditions for EU membership known as the Copenhagen Criteria. These require that candidate countries have:

- stable institutions to guarantee democracy, the rule of law, human rights and respect for and protection of minorities (political criterion);

- a functioning market economy and the capacity to cope with competitive pressure and market forces within the EU's internal market (economic criterion);

- the ability to take on all the obligations of membership, i.e. the entire body of EU law and policy known as the acquis communautaire, and adherence to the aims of political, economic and monetary union (acquis criterion).

At the Luxembourg European Council in December 1997, it was decided that compliance with the political criterion agreed in Copenhagen was a prerequisite for the opening of any accession negotiations. By contrast, the economic criterion and the ability to fulfil all the obligations of membership (acquis criterion) were to be assessed in a "forward-looking, dynamic way".

The Union's capacity to absorb new members, while maintaining the momentum of European integration, is also an important consideration of both the Union and the candidate countries. The issue of the EU's absorption capacity is assuming ever greater importance as its membership grows and so it is a special focus of the Negotiating Frameworks for Turkey and Croatia and was emphasized in the European Council conclusions of 15/16 June 2006.

Last updated 07.04.2009

Lykilákvæðið er að sjálfsögðu ákvæðið um svokallað "acquis communautaire."

Þ.s. það þíðir, er að ríki er óskar aðildar, verði að vera fært um að undirgangast þ.e. taka upp sem eigin lög, öll lög og reglur ESB, og stjórnsýslu- og laga- og dómahefðir. Þetta er þ.s. einu orðir er oft kallað "the acquis" eða samþykktir ef frasinn er þíddur beint.

Nokkrir bloggarar hafa vakið athygli á leiðbeiningarbæklingi sem Framkvæmdastjórnin hefur gefið út, þ.s. almenningur í einstökum ríkjum getur sjálfur kynnt sér reglur ESB um stækkunarferli:

Það skjal virðist setja fram hlutina með einstaklega skýrum og skilmerkilegum hætti.

- When a country applies to join the EU, the Member States’ governments, represented in the Council,

decide – after receiving an opinion from the Commission – whether or not to accept the application

and recognise the country as a candidate. - Similarly, the Member States themselves decide when and on what terms to open and to close accession negotiations with candidates on each policy area.

- And it is the Member States who decide when accession negotiations are satisfactorily completed.

Þarna kemur mjög skýrt og skilmerkilega fram, að það eru aðildarríki sem raunverulega ráða því hver fær aðild. Aðildarsamningur er á milli aðildarríkja þeirra er fyrir eru og þess ríkis sem óskar aðildar.

Framkvæmdastjórnin sér síðan um samningaviðræður fyrir hönd aðildarríkjanna.

- The draft Accession Treaty has to be agreed upon and signed by every Member State and the candidate concerned before the latter becomes an acceding country.

- It then has to be ratified by each Member State and the acceding country according to their own constitutionally established procedures.

- The European Parliament, whose members are elected directly by the EU’s citizens, also has to give its consent.

Að lokum þarf aðildarsamningur samþykki og að auki staðfestingu sérhvers aðildarríkis, auk samþykkis Evrópuþingsins.

- First, it is important to underline that the term “negotiation” can be misleading.

- Accession negotiations focus on the conditions and timing of the candidate’s adoption, implementation and application of EU rules – some 90,000 pages of them.

- And these rules (also known as “acquis”, French for “that which has been agreed”) are not negotiable.

- For candidates, it is essentially a matter of agreeing on how and when to adopt and implement EU rules and procedures.

- For the EU, it is important to obtain guarantees on the date and effectiveness of each candidate’s implementation of the rules.

Skýrara er ekki mögulega hægt að orða þetta - þ.e. samningaviðræður um aðild snúast um með hvaða hætti og í hvaða tímaramma, ríki er óskar aðildar tekur upp lög og reglugerðir ESB samtals 90.000 bls.

Sjálf lögin og þær reglur sem verið er að semja um aðild að, eru fyrir utan ramma þess sem hægt er að semja um.

Fyrir ESB sé útgangspunkturinn sá að fá fram tryggingar og dagsetningar.

Samningaviðræður um aðild:

Það áhugaverða er, að eins og viðræðum er háttað í dag, þá er samningaviðræðum um aðild að regluverki ESB, en þ.e. þ.s. raunverulega er verið að ræða um aðild að, skipt í 35 kafla.

Samningaviðræður í dag fara fram kafla fyrir kafla.

Ekki er hægt að hefja viðræður um næsta kafla á eftir fyrr en gengið hefur verið frá því hvernig aðlögun viðkomandi ríkis skal fara fram að ákvæðum laga ESB þeim sem tilheyra þeim kafla sem verið er að semja um hverju sinni.

Kafla er lokað, þegar samningamenn Framkvæmdastj. kvitta upp á að hann sé kláraður, síðan er þetta sent til höfuðstöðva Framkvæmdastj. sem eftir nánari skoðun þ.s. kvittað er upp á, þetta er síðan einnig sent til Ráðherraráðsins og Evrópuþingsins. Ef þær stofnanir eru einnig sammála, þá telst viðræðum um þann kafla lokið.

Þetta þarf að gera í hvert skipti fyrir sérhvern hinna 35 kafla.

Eins og sést, þá er þetta tafasmt ferli og í hvert sinn, þ.e. hvert hinna 35 skipta, hafa Bretar og Hollendinga möguleika til að segja "Nei" eða tefja málið, ef þeir eru ekki sáttir við hvernig horfir um viðræðum um Icesave málið.

Þegar samningaviðræður fara fram um hvern einstakann kafla, þá eru eftirfarandi valmöguleikar til staðar fyrir vora ríkisstj. - þetta er tæmandi listi.

- Ísland getur ákveðið að taka upp einhliða þau ákvæði í lög sem bent er á að upp á vanti að lögfesta, svo skilyrðum um aðlögun að lögum ESB innan viðkomandi kafla sé fullnægt. Þetta væri aðlögun meðan samningaferli er í gangi, þ.e. áður en endanlegur samingur er kláraður.

- Ísland getur samið um, að tilteknar breytingar á íslenskum lögum sem farið er fram á, komi til framkvæmda um leið og aðildarsamningur tekur gildi.

- Að lokum, getur Ísland samið um, að breytingar á íslenskum lögum taki gildi síðar meir, þ.e. ekki um leið og samingur tekur gildi, heldur skv. umsömdum tímaramma um aðlögunarfrest að viðkomandi ákvæðum laga ESB.

Mig grunar það, að Samfóum muni finnast það freystandi - að innleiða í lög eins fljótt og auðið er, eins mikið af þeim ákvæðum sem ESB bendir á að þurfi að gera að ísl. lögum, og þeir telja sig framast komast upp með.

Þ.e. einhliða upptaka þeirra ákvæða.

En ekkert bannar að slíkt sé gert.

Skoðum aðeins hvað Stækkunarstjóri ESB sagði fyrr í sumar:

Enlargement commissioner Stefan Fuele -

- Mr. Fule said that the commission, the EU's executive, would begin a detailed screening of Iceland's laws in November,

- and hopes to finish the process and identify where changes are needed by next summer.

- ""This does not mean that it is going to be an easy ride. Issues are there, like fisheries, agriculture and food safety,""

- Individual chapters can be opened for negotiations between the EU member states and Iceland after the screening procedure is complete.

- EU legislation covers 35 different areas, known as chapters, ranging from the justice and home affairs to environment, energy, social and transport policy.

Það er ekki íkja langt í nóvember, sem skv. Fuele er þegar svokallaðir rýnifundir embættismanna frá Framkvæmdastjórninni og ísl. embættismanna munu hefjast.

Fuele áætlar að þessi samanburður á milli gildandi ísl. laga og reglugerða og gildandi laga og reglugerða ESB, muni standa fram á næsta sumar.

Á þessum fundum fer sem sagt fram mjög nákvæm greiningarvinna, og fundið verður út hvað þ.e. akkúrat sem upp á vantar gildandi ísl. lög og reglugerðir svo þær uppfylli þann standard er settur er af gildandi lögum og reglugerðum ESB.

Þegar þessari greiningarvinnu er lokið, þá verður komið fram hverju þarf að breyta og sérfræðingar Framkvæmdastjórnarinnar skv. þeim gögnum munu semja rýniskýrslu, sem þeir munu senda til sinna höfuðstöðva þ.s. hún verður skoðuð nánar. Ef hún fær náð yfirmanna Framkvæmdastj. þá eru niðurstöður Framkvæmdastj. lagðar fyrir aðildarríkin.

Öll aðildarríkin þurfa svo að samþykkja að þau séu sátt við þær niðurstöður, og einungis ef það samþykki fæst fram, er hægt að hefja formlegar samningaviðræður með opnun fyrsta kaflans af 35.

Aðildarríkin geta þá ef þeim sýnist svo, sett fram af sinni hálfu opnunarskilyrði fyrir hvern kafla fyrir sig (opening benchmark). Þetta er mjög líkegur gambíttur af hálfu Breta og Hollendinga.

Skv. þeim orðum er utanríkisráðherra Belgíu viðhafði fyrr í sumar, þegar Belgía var í forsæti fyrir ríki ESB, virðist að opnunarskilyrði séu mjög - mjög líkleg:

'Historic day' as Iceland starts EU membership talks begin!

Belgian Foreign Minister Steven Vanackere - "There are some issues to be settled and we will of course encourage Iceland to take them into account," - ""Think of the environment, think of whale hunting, think of the financial sector, the discussion on Icesave," - ""The chapter of the obligations on the financial level will have to be dealt with. If you ask me how crucial it is, then when everything else is settled and one thing isn't settled, this last thing becomes crucial. If we can settle it earlier, it's less crucial,"" -""exactly the same kind of scrutiny and seriousness as any other candidate," said Vanackere. The process is expected to take at least 12 to 18 months, as the northern nation brings its laws in line with EU standards."

Miðað við þetta, og hafandi einnig í huga niðurstöðu leiðtogafundar ESB þann 17. júní sl.:

EUROPEAN COUNCIL, Brussels, 17 June 2010 - bls. 10

24. The European Council welcomes the Commission opinion on Iceland's application for membership of the EU and the recommendation that accession negotiations should be opened. Having considered the application on the basis of the opinion and its December 2006 conclusions on the renewed consensus for enlargement, it notes that Iceland meets the political criteria set by the Copenhagen European Council in 1993 and decides that accession negotiations should be opened.

25. The European Council invites the Council to adopt a general Negotiating Framework. It recalls that negotiations will be aimed at Iceland integrally adopting the EU acquis and ensuring its full implementation and enforcement, addressing existing obligations such as those identified by the EFTA Surveillance Authority under the EEA Agreement, and other areas of weakness identified in the Commission's Opinion, including in the area of financial services. The European Council welcomes Iceland’s commitment to address these issues and expresses its confidence that Iceland will actively pursue its efforts to resolve all outstanding issues. The European Council confirms that the negotiations will be based on Iceland's own

merits and that the pace will depend on Iceland's progress in meeting the requirements set out in the negotiating framework, which will address i.a. the above requirements.

Þá er vart við öðru að búast en því, að aðildarríkin muni setja fram sín eigin opnunar-skilyrði þ.e. "opening benchmark".

Viðræðum við ESB er lokið þegar síðasta kaflanum af 35 hefur verið lokað.

Niðurstaða

Eins og öllum ætti að vera ljóst eftir lestur þessa, þá snúast viðræður um aðild eingöngu um með hvaða hætti og skv. hvaða tímaramma Ísland getur að fullu og öllu tekið upp lög og reglur ESB. Þar um eru alls engar undantekningar í boði. Ekki er hægt að semja sig frá nokkrum hluta laga eða regla ESB.

- Þ.s. þetta þíðir, að hvað þ.e. sem Ísland vill fá fram í viðræðum, þá þurfa okkar samningamenn að sannfæra mótaðila við samningaborðið - sem er ekki bara Framkvæmdastj. heldur einnig aðildarríkin og Evrópuþingið, um að þ.s. Ísland vill fá fram rúmist innan "the acquis" þ.e. laga og regla sambandsins.

- Ísland getur eingöngu fengið eitthvað fram sem rúmast innan "the acquis" eða laga og regla sambandsins.

Að auki ætti öllum að vera ljóst, að Bretar og Hollendingar hafa nóg af tækifærum til að tefja samingaferlið, þ.e. í hvert sinn þegar kafla er lokað þá þarf til þess samþykki allra aðildarríkja.

Að auki, hafa þeir tækifæri til að fá hin aðildarríkin til að samþykkja að svokölluð opnunarskilyrði verði sett við tiltekna kafla væntanlegs aðildarsamnings jafnvel þá alla ef því er að skipta, þ.e. að án þess að þau séu uppfyllt fáist viðkomandi kafli eða kaflar ekki kláraðir með formlegum hætti.

Miðað við orðalag yfirlísingar leiðtoga aðildarríkjanna frá því í sumar, og ekki síst má sjá dæmi um þau viðhorf í afstöðu utanríkisráðherra Belgíu frá því í sumar; þá verður fastlega að reikna með því að opnunarskilyrði verði sett.

Ég hugsa að atriðalistinn sem Vanackere nefndi muni þá fara inn, þ.e.:

- Icesave.

- Hvalveiðar.

- Hver veit, ef til vill makrílveiðar.

Stjórnmál og samfélag | Breytt s.d. kl. 14:16 | Slóð | Facebook | Athugasemdir (3)

Stjórnmál og samfélag | Breytt s.d. kl. 14:16 | Slóð | Facebook | Athugasemdir (3)

26.8.2010 | 23:36

Evra eða króna?

Til skýringar minni afstöðu, þá var ég eftir hrunið 2008 og framan af ári 2009 þeirrar skoðunar, að heppilegt gæti verið að taka upp Evru eða Dollar hér einhliða. Það var meira að segja stofnaður félagsskapur áhugamanna um dollaravæðingu, sem ég kom smávegis nálægt á tímabili.

Síðan, hef ég smám saman fjarlægst hugmyndir um einhliða upptöku annars gjaldmiðils, en enn hélt ég áfram að samsinna því, að hugsanlega hefði verið betra fyrir okkur, að ef Ísland hefði gengið í ESB og tekið upp Evru á 10. áratugnum.

Þ.s. síðan olli straumhvörfum um afstöðu mína er tvennt, þ.e. koma nóbelsverðlaunahagfræðingsins Joseph Eugene Stiglitz hingað til lands fyrir um tæpu ári - hlustið endilega á hann hérna!. Hann ráðlagði eins og frægt var á sínum tíma okkur að halda krónunni. Seinni atburðurinn var þegar vandræðin hófust í Grikklandi, en í kjölfarið fór ég að kynna mér rót vandræða Grikklands með lestri erlendra hagfræðigreina, en ekki bara Grikklands heldur einnig skoðaði ég einnig greinar um vandræði Spánverja, greinar sem töldu að vandræði svokallaðra jaðarríkja ESB væri að mörgu leiti af sömu rótum spunninn.

Punkturinn er, að þau vandræði að mörgu leiti líkjast típískum ísl. efnahagsklúðrum. Þ.e. einmitt þ.s. ég áttaði mig á, sem að sjálfsögðu gerði mér ljóst að aðild að Evru væri engin vörn gegn því að slík klúður myndu verða framkvæmd af okkar mönnum síðar meir.

Síðan varð mér líka ljóst, af lestri allra þessara hagfræðigreina, að kostnaður þeirra aðildarríkja Evrunnar sem eru í verstu efnahags- og skuldavandræðunum, verður mjög sennilega umtalsvert meiri en okkar íslendinga, enmitt vegna þess að þau lönd eru með Evru.

Eftir að hafa áttað mig á þessu, þá skil ég í dag, að Evran einfaldega hentar hvorki ísl. hagkerfinu né þeim standard í efnahagsstj. sem tíðkast hér.

Líklegasta niðurstaðan myndi verða, að Ísland fyrir rest myndi lenda í enn verri kreppum en áður, þ.e. trámað myndi versna. Efnahagsklúður Írlands, Spánar og Grikklands - er eins og hér lentu í bóluhagerfum, myndi verða forskrift þeirra vegferðar er líklegust myndi verða.

Niðurstaðan, að Ísland verði að búa við eigin gjaldmiðil áfram - um langa hríð, því forsendur þess að skipta um gjaldmiðil séu:

- Íslenskir stjórnmálamenn læri loks hagstjórn.

- Að ísl. framleiðsluhagkerfið sé betrumbætt stórum.

Hvorugt tel ég vera hægt að laga með skjótum hætti!

Sé þetta sem 30 ára prógramm!

Efnahagskreppan í Evrópu var óhjákvæmileg!

Spurt er: Það er efnahagskreppa í hinum vestræna heimi og þannig hafa lönd með veikan og skuldsettan efnahag orðið illa úti. Það eru bæði lönd innan EB (eins og Grikkland, Spánn og Írland) og utan EB eins og okkar ástkæra ylhýra. Býst við að það sé ekkert endilega Evrunni að kenna.

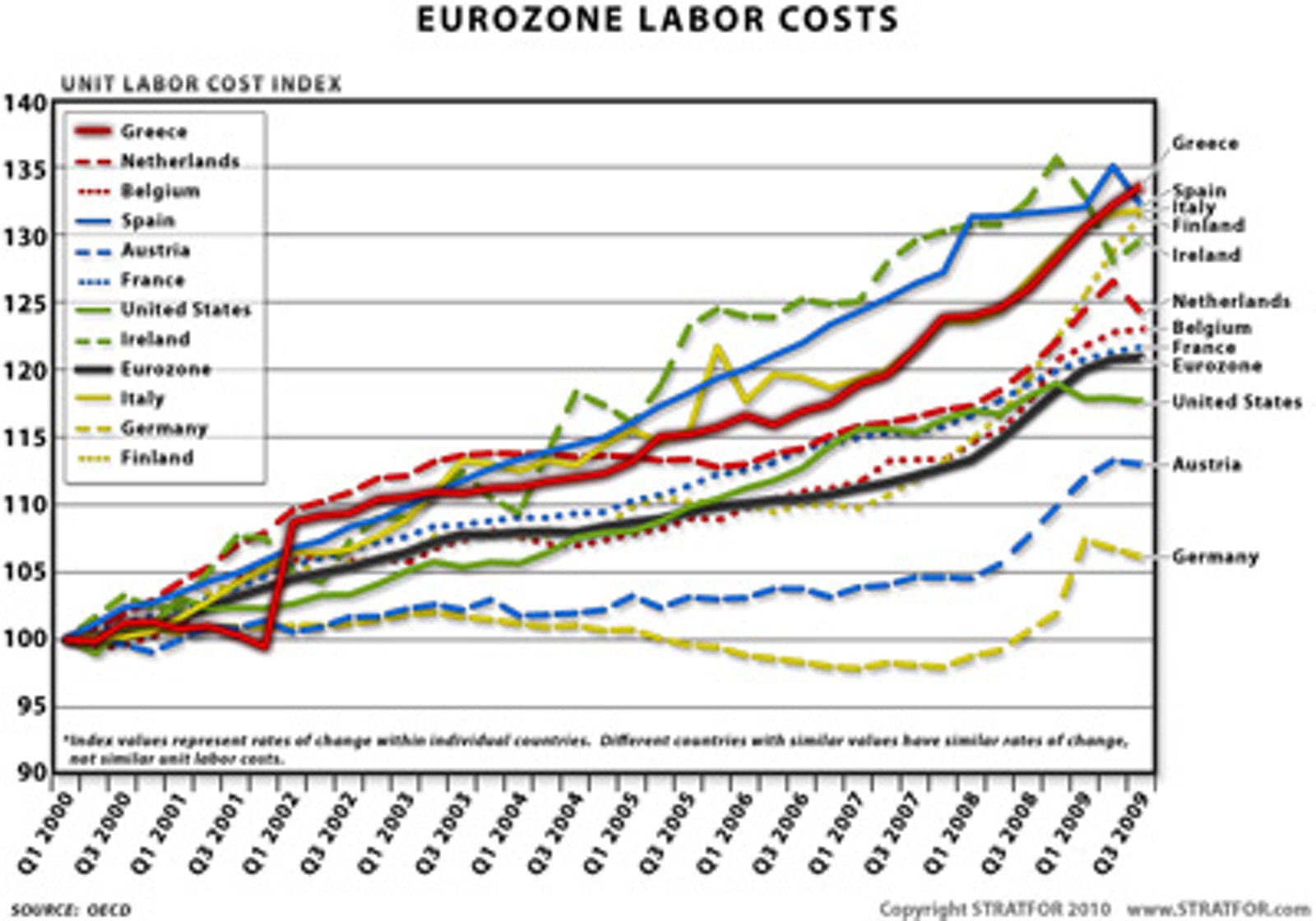

Sko vandinn er sumu leiti Evrunni að kenna. Alls ekki að öllu leiti. En málið er, að ef þú starfar innan Evrunnar þá verður þitt atvinnulíf að vera samkeppnishæft við atvinnulíf í Þýskalandi.

Takið eftir myndinni að ofan hvernig Þýskaland síðasta áratug hélt niðri launakostnaði heima fyrir. Þ.s. gerðist síðan í hinum löndunum, var að þeirra atvinnulíf varð í vaxandi mæli minna samkeppnishæft um verð við vöru framleidda í þýskalandi. Þetta leiddi til þess, að á síðasta áratug skapaðist viðskiptahalli milli margra ríkja Evrusvæðisins og Þýskalands.

Þetta er kallað "current account imballance" og að mati margra hagfræðinga er þetta ójafnvægi mjög alvarleg ógnun við tilvist Evrunnar -og stærsti orsakavaldur kreppunnar. Reyndar átti það einnig við Frakkland að þar skapaðist einnig sambærilegt ójafnvægi, en næst á eftir Þjóðverjum voru Frakkar með stærsta viðskiptahagnaðinn við önnur lönd Evrusvæðis.

Ástæðan kreppunnar er sú, að þegar þú ár eftir ár kaupir inn meira en þú selur, þá safnar þú skuldum. Þ.s. gerðist í reynd var að löndin með viðskiptahallann tóku lán fyrir hallanum í einna helst Frakklandi og Þýskalandi, en þeirra bankar voru einmitt fullir af peningum vegna þess að fé streymdi sífellt inn í Frakkland og Þýskaland.

Punkturinn er, að þegar annar aðilinn safnar bara skuldum og hinn aðilinn safnar bara eignum, þá er kreppa óhjákvæmileg fyrir rest. Hún hefði skollið óhjákvæmileg á seinna ef kreppan er hófst í Bandar. hefði ekki verið trigger moment.

Vandinn er ekki síst sá, að skuldir ríkjanna er skulda frökkum og þjóðverjum eftir áralöng viðskipti eru samanlagt nægilega miklar, til að setja bankakerfi hvors ríkis um sig algerlega á hliðina. Þær upphæðir eru mun stærri í sniðum en björgunarsjóður ESB sá hinn frægi.

Sá sjóður var ekki settur til að bjarga ríkjunum í suðri, heldur til að bjarga bönkunum í ríku ríkjunum í norðri.

Við þurfum að bæta lífskjör með því að auka verðmæti okkar útflutnings

Spurt er: Við getum hæglega orðið undir og lent í því að búa við léleg lífskjör. Launakjör hérlendis eru ekki með þeim betri.

Þannig að ef við viljum meira, þá þurfum við að auka innkomuna.

Lágt verðmætastig okkar útflutnings er hluti af ástæðu þess að erfitt verður fyrir okkur að búa við annan gjaldmiðil en okkar eigin!

Spurt er: Einar skil ég þig rétt að þú telur að íslenska krónan geti vel gagnast okkur í framtíðinn að gefinni þeirri forsendu að ríkisfjármál séu í lagi ?

Akkúrat og að auki mín rökstudda skoðun er að það geri hagstjórn erfiðari að búa við annan gjaldmiðil en okkar eigin. Þannig, að það sé frumforsenda þess að annar gjaldmiðill komi til greina, það sé góð hagstj.

Reyndar, tel ég fleiri atriði þurfa að koma til - en, mér sýnist einnig vera erfitt samkeppnisumhverfi innan Evrusvæðis fyrir okkur, meðan aðalútflutningur okkar heldur áfram að vera nær eingöngu fiskur.

Þetta kemur til vegna þess, að þ.s. þær vörur hafa tiltölulega lág verð þá styður sú framleiðsla treglega mjög há laun. Þ.s. við þurfum er framleiðsla er hefur hærri virðisauka og styður því hærra launastig.

Ástæðan þess að þetta er vandkvæði tengt spurningunni um krónu vs. Evru er sú, þ.s. framleiðsla okkar er tiltölulega lág virðisauka þá skiptir verðið á gjaldmiðlinum tiltölulega miklu máli fyrir það hvort við erum samkeppnishæf um verð, það að svo er sést hve sögulega séð okkar útflutningi hefur ítrekað hnignað hratt í hvert sinn sem verðgildi krónunnar hefur rokið upp fyrir þolmörk útflutningsins. Þessu hefur hingað til alltaf verið hægt að kippa í liðinn með gengisfellingu.

Ef við aftur á móti værum með hávirðisauka framleiðslu eins og t.d. þýskaland hefur, þá er verðið á gjaldmiðlinum minna hlutfall heildarverðs fyrir vöruna og þá valda verðveiflur á gjaldmiðlinum minna tjóni á útflutningnum, þá á ég helst við verðsveiflur upp á við.

Þannig, að hávirðisauka útflutningur myndi einnig auðvelda okkur mjög að búa við annan gjaldmiðil en krónu.

Er krónan of lítil til að geta þrifist sem sjálfstæð eining á markaði?

Spurt er: Ef gengið verður aftur gefið frjálst, þá er þetta það lítill gjaldmiðill að sæmilega stór gjaldeyrirspekúlant (vogunarsjóður o.a.) úti í heimi geta ruglað gengi ísl kr upp og niður.

Varðandi þ.s. þú sagðir um krónuna, þá verð ég eiginlega að setja hlutina í annað samhengi. En, ef við ímyndum okkur að þú og vinur þinn eigið sitthvort fyrirtækið. Þitt hefur skilað góðu milliuppgjöri og hefur nýverið gert hagkvæmann sölusaming. Á meðan fyrirtækið í eigu vinar þíns, skilaði lakara milliuppgjöri þ.s. það varð undir í samkeppninni um samninginn.

Nú ímyndum okkur að vogunarsjóður sé að skoða markaðinn, en bæði fyrirtæki eru skráð á markaði, þá hvort fyrirtæki myndu þeir sennilega veðja á að þess bréf myndu lækka?

Þetta hið sama á við um ríki eins og um fyrirtæki, en líta má á gjaldmiðil sem hlutabréf, þ.e. hann hækkar í verði þegar vel árar en lækkar þegar ílla. Allt skv. eðlilegum markaðslögmálum.

Nú sjóðir eins og þú íjaðir að, þeir eru alltaf á höttunum eftir þeim, sem virðast að þeirra mati vera ofmetnir að markaðsvirði, þannig að þeir geti grætt á að veðja á fall þeirra bréfa eða gjaldmiðla í verðgildi.

Þetta er í raun og veru nákvæmlega sama umhverfið óháð skala. Stæðrin hefur ekkert með það að gera, hvort A eða B hafi betri tilvistargrundvöll alveg með sama hætti og smá fyrirtæki halda áfram að vera til innan um risana.

----------------------

Lykilinn að góðu gengi snýst um góðann rekstur, þannig að uppgjörin og framtíðarforsendur séu alltaf góðar.

Þá sér enginn hag í því að veðja á fall, því einhver annar mun þá veita því athygli að viðkomandi gjaldmiðill eða hlutir eru undirverðlagðir og veðja þá þess í stað á að þeir hækki. En slík veðmál tíðkast líka.

Niðurstaða

Byggjum upp okkar útflutningshagkerfi, en þ.e. þ.s. raunverulega stendur undir öllu hérna, hvort sem þ.e. ríkið og laun greidd þar, eða atvinnulífinu - launum greiddum þar.

Þetta er sára einfalt, ef við getum umbreytt okkar útflutningi smám saman yfir í það að við flytjum út dýran, eftirsóttann varning - þá um leið munum við geta borgað fyrir aukna þjónustu við okkur sjálf þ.e. almenning og að auki hærri laun.

Þetta hefur ekkert með spurninguna með gjaldmiðla að gera, heldur þau grunnverðmæti sem hér eru sköpuð.

Á sama tíma þurfum við að bæta hér hagstjórn, svo að hagstjórnin raunverulega tempri sveiflur - þannig að reglulegar gengisfellingar verði smám saman eitthvað sem gerðist í fortíðinni - en ekki lengur.

Þessa þætti verðum við að lagfæra sjálf. Það mun enginn lagfæra þá fyrir okkur.

Ekki er heldur nein skemmri skýrn möguleg - þ.e. upptaka annars gjaldmiðils leysir engin efnahagsleg vandamál þvert á móti gerir þau erfiðari úrlausnar.

Auðvitað síðar meir, þegar við höfum byggt upp samkeppnishæfara útflutningshagkerfi sem flytur út verðmætann varning í stað hrávöru eins og nú er reyndin - þegar við höfum stórbætt innlenda hagstjórn þannig að á hana verði hægt að leggja raunveruleg traust; þá fyrst verður að mínu mati hægt að íhuga það fyrir alvöru hvort sniðugt sé að taka upp annan gjaldmiðil.

Það þarf að skapa forsendur þess að slíkt geti gengið upp - eins og hlutir eru í dag, væri það fjarskalega ólíklegt að upptaka annars gjaldmiðils myndi vera farsæl lausn fyrir ísl. efnahagsmál - fyrir lífskjör vorrar þjóðar og hamingju.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 23:45 | Slóð | Facebook | Athugasemdir (6)

26.8.2010 | 02:02

Bandaríkin virðast eiga í stórfelldum efnahagsvanda!

Það virðist sem að vandi bandar. efnahagslífs hafi verið vanmetinn af stjórnvöldum þar í landi. En nú þrátt fyrir gríðarlegan fjáraustur er nú svo komið, að hagvöxtur þar í landi er að hrynja saman á ný. Í stað þess sem spáð var, að hann yrði mili 3-4% stefnir í hann verði eingunis milli 1-2%. Í ofanálag, hefur eftirspurn eftir íbúðum hrunið saman á ný, og ef sú eftirspurn nú lægri en þegar kreppan var verst 2008.

Eins og nú er útlit fyrir stefnir í mjög lélegann hagvöxt fremur en samdrátt, jafnvel svo að þannig verði þetta áfram næstu misseri.

Ástæða þessa er sú, að vélin í bandar. hagkerfinu sem er eftirspurn almennings er í lamasessi - þ.e. vegna skuldastöðu neytenda.

Þeir fara ekki að eyða á ný fyrr en þeir hafa grynnkað á skuldum, og það mun taka sennilege e-h ár. Á meðan, verður hagvöxtur lítill eða nær enginn.

Áhugaverð grein í Financial Times - : US consumer spending

- Ábending Lex hjá FT er að skýr merki séu um samdrátt í neyslu í Bandaríkjunum.

"Thanks to internet commerce, it is possible to observe shopping trends minute by minute. The Consumer Metrics Institute,,,CMI produces a daily index, weighted by sector, which shows whether spending was higher or lower than the same weekday a year ago."

"During the 2008 recession, the discretionary spending index fell sharply then rebounded for a total contraction period of 223 days. This year the index has been below 100 for just as long, but there is no sign yet of a rebound. On the contrary, the rate of fall is approaching the minus 6 per cent low set two years ago. Consumers – at least the affluent ones who are more likely to shop online – are reining in their spending."

"The CMI,,,was an accurate indicator of the last downturn, and the negative readings make sense when the American sheep are harrassed by the wolves of unemployment and a broken housing market. A double dip looks all too likely."

Mér finnst þetta mjög áhugaverð vísbending, en Bandar. eru komin mjög langt í Internet verslun og það virkar raunhæft að undirliggjandi sveiflur byrtist með skjótum hætti einmitt á því sviði verlsunar.

Alex Jurshevski hefur skrifað nýja bloggfærslu - :

"Government Tax revenues are slowing. According the Heritage Foundation the problem has some scale: US federal tax receipts are tracking at around 14.8% of GDP, compared to 20.6% in 2000 and a 30 year average of slightly over 18% of GDP. The US Government is being squeezed between too slow a rebound in tax revenues and the limitations on how quickly it can realistically take its funding requirements to the US Treasury auctions. This cash management information is signalling trouble ahead simply because the economy is recovering much more slowly that what was assumed in Administration fiscal forecasts."

Þ.s. þetta þýðir er að innkoma bandar. alríkisins verður mynni en reiknað var með, þ.s. hagvöxtur er ekki að standast væntingar. En minni hagvöxtur þíðir minni skatttekjur.

Það síðan hefur síðan önnur neikvæð áhrif þ.s. hallinn á alríkissjóði eykst þá enn meir, þannig að skuldir alríkisins hækka þá enn hraðar, sem þá magnar upp skammtíma fjármögnunar vanda alríkisins, m.a.

"Investment in State and local issuance has completely dried up. As a consequence States and cities across America are amassing scary, yet non-market fundable, budget shortfalls in record time." - "Moreover, according to the Economic Policy Journal, 32 states are now technically bankrupt, and are borrowing money from the Federal Treasury (read “printed money”) just to keep up with unemployment benefits."

Þ.s. þetta þíðir er að það sé enginn markaður lengur fyrir hendi, fyrir skuldabréf gefin út af fjölmörgum sveitarfélögum og meira að segja ríkjum.

Með öðrum orðum, þau sveitarfélög og ríki geta ekki útvegað sér lánsfé á markaði.

Þess í stað verða þau að fá neyðarlán frá alríkinu.

Þetta er augljóslega mjög alvarlegt ástand.

Readers of this blog know that we have estimated the number of insolvent and/or severely impaired banks in the US to be well over 2000 institutions, far higher than the 800 or so that were supposedly on the FDIC watchlist earlier this year....April 2nd, 2010 marked the first anniversary of the date when FASB 157 was suspended...How much closer are these banks to regaining financial health? The answer is: “No one knows for sure”, because the problems have been swept out of view as a consequence of the removal of the `mark-to-market` rules.

Recovery Partners metur fj. gjaldþrota banka í Bandar. mun hærri en bandar. stjv. gera. Ég hef engar forsendur til að tjá mig um það. En þ.e. sannarlega rétt sýnist mér, að það sé áhyggjuefni að enn hafi ekki FASB 157 verið endurreistur, en þar var kvöð um að bankar byrtu tilteknar upplýsingar á samanburðarhæfu formati, þannig að hver sem er gat séð þeirra raunstöðu. Það hann hafi ekki enn verið endurreistur er sjálfsagt rétt að sé áhyggjuefni því slíkt leiðir eðlilega aðila til að gruna hið versta.

Hver veit, kannski er það versta einfaldega rétt.

The full force of the plunge in US housing activity after the expiry of the homebuyer tax credit was revealed today in the form of a massive 27.2% decline in existing home sales in July. Sales are now 34% below April’s tax credit-induced peak, well below the previous cycle low back in November 2008 and at a level not seen since June 1993...Mortgage applications for home purchase remain close to their recent 14-year low. All of this is happening despite record low mortgage rates. Most observers now concede that weak housing activity is constraining the already fragile and tenuous growth prospects for the general economy.

Þetta fall verður að líkja við hrun. En minnkun eftirspurnar um 1/4 er gríðarlega mikil breyting.

Þessar upplýsingar koma einnig fram í FT - US home sales plunge to 15-year low

Þ.s. virðist með öðrum orðum gerast, að þegar bandar. stjv. enda prógramm sem veitti skattafslátt fyrir þá sem fjárfestu í nýrri húseign eða íbúð, þá hrynur salan alveg um leið og þ.s. verra er niður fyrir þ.s. salan var minnst árið 2008.

Þetta verður að segjast, að sé mjög sterk vísbending um að svokallaðir "stimulus"-pakkar alríkisins, þ.s. alríkið hefur eytt ógnarfjárhæðum til að hvetja hagkerfið, sé nánast það eina er haldi uppi einhverjum hagvexti.

Með öðrum orðum, sé þetta sýndarhagvöxtur.

- "Usually, a Sovereign debt management strategy features limits on issuance of short term debt in order that the debt portfolio not become too sensitive to rate resets and liquidity conditions in the funding markets."

- "Thus, a typical issuance strategy for Sovereigns would be to seek 80% fixed rate term debt,"

- "perhaps 20% in floating maturities and perhaps a small portion in inflation indexed stock."

- "In addition, debt managers try to aim for an average maturity of the overall portfolio that will shield it from interest rate volatility usually by aiming for a duration range of 4-6 years. Stable borrowing strategies also feature a diversification of funding sources."

- "...in the recent US Government fiscal year over 70% of issuance has been in the one year and under (i.e. short dated and floating) portion of the maturity spectrum."

- "Issuance in the 10 year and over maturities has so far constituted less than 7% of the funding requirements."

- "As the deficits projected for the next few years are very large, this disproportionate short-dated issuance will vastly increase the vulnerability of the US Government Budget to rising rates and market funding conditions, placing pressure on the Fed to maintain low rates and possibly imperiling the Dollar as reserve currency should it come under speculative attack."

- "The focus on short-dated issuance in a situation where gargantuan deficits are in store is a very significant risk factor."

- "Ironically, a key risk factor affecting the US dollar is precisely the debt managment connundrum described above."

Eins og hann bendir á, en Jurshevski er sérfræðingur í stýringu stórra skuldakerfa, þá reyna gjarnan stýrendur stórra skuldadæma hafa lánin ekki mjög stutt - sbr. gjalddaga eftir 4-6 ár.

Að auki þá reyna þeir að hafa megnið af þeim í lánum með fasta vexti.

Yfirleitt ekki meira en 20% á breytilegum vöxtum.

Þetta sé gert til að lágmarka áhættu og kostnað af skuldunum fyrir skuldarann.

- Eins og fram kemur í bloggfærslunni, hafa kínv. stjv. að mestu hætt stórfelldum kaupum á bandar. skuldabréfum - sem eru stórtíðindi. Hið minnsta í bili.

- Mig grunar að um valdi einfaldlega að kínv. stjv. hafi verið að nota fjármagnið heima fyrir - en kínv. stjv. eins og bandar. hafa verið að dæla peningum inn í eigið hagkerfi. Kínv. þó án þess að taka lán.

- Á sama tíma, hafi bresk stjv. einnig hætt kaupum o.flr. evr. ríki er voru stórir kaupendur. En, þetta skýrist sennilega einnig af afleiðingum kreppunnar.

- En þetta framkalli þann vanda að bandar. stjv. verði algerlega að treysta á einkamarkaðinn fyrir skuldabréf, þ.e. sölur á markaði.

- Því miður hafi eftirspurn fyrst og fremst verið eftir skammtímabréfum - þ.e. 1 ár í senn.

- Þetta hámarki áhættu bandar. stjv. á sama tíma að gríðarlegur halli geri þeim ómögulegt annað en að sækja sér gríðarlegt fjármagn með þessum hætti.

- Það stefni því í að magn skammtímabréfa haldi áfram eftir að stóraukast innan heildarskuldapakka bandar. alríkisstj. og þá magnast stöðug og hratt það fjárhagslega áfall er alríkissjóður Bandar. myndi verða fyrir, ef vaxtakrafa sjálfra Bandar. myndi aukast allt í einu.

- Jurshevski er að vara við þessu sem "potential default risk" hvorki meira né minna.

Niðurstaða

Jurshevski bendir á í bloggfærslu sinni, að þróunin þegar fjárfestar fari að ókyrrast sé ekki línuleg - þvert á móti virki hún með þeim hætti, að það séu þröskuldar og þegar farið er yfir einn þá geti átt sér stað stór sveifla í mati markaðarins - mjög skyndilega.

Þetta sáum við snemma á árinu er lánshæfi Grikkland hrundi á nokkrum vikum, og það varð greiðsluþrota í reynd.

- Punktur Jurshevskis er að þ.s. skuldir Bandar. aukist hratt vegna eyðslustefnu núverandi stjv.

- Á sama tíma og forsendur til hagvaxtar virðast frámunalega lélegar á næstunni.

- Og til að bæta gráu ofan á svart, þá sé bandar. alríkið tilneytt til að taka mjög mikið af skammtímalánum, til að fjármagna sinn ógnarstóra halla.

Þá sé stöðugt verið að grafa undan trausti fjárfesta á langtíma greiðslugetu sjálfs bandar. alríkisins.

Það sé einfaldlega ekki lengur absúrd að sjálf Bandaríkin geti allt í einu fundið sig handan þröskulds, þ.s. allt í einu trú markaðarins á greiðslugetu bandar. alríkisins býður skyndilega verulegann hnekki.

Ef og þegar þetta gerirst, verður ekki betur séð að þá myndi hefjast alþjóðleg fjármálakrísa er væri algerlega fordæmalaus.

Kv.

25.8.2010 | 00:27

Skrítin deila - er aðlögunarferli þegar í gangi?

Smáskrítin deila er komin upp milli Jóns Bjarnasonar - annars vegar - og - hins vegar - Steingríms J. Sigfússonar, Jóhönnu Sigurðardóttur og Össurar Skarphéðinssonar.

Þ.s Jón Bjarnason heldur fram er að aðlögunarferli að ESB þ.e. breytingar á innlendum stofnunum, til að svara kröfum ESB um aðlögun, sé þegar hafið.

Þessu mótmæla hinir og segja Jón Bjarnason misskilja hvað sé í gangi. Eingöngu sé um undirbúning að ræða, þ.e. að undirbúa þær skipulagsbreytingar sem þurfi að framkvæma, svo hægt sé að hrinda þeim í framkvæmd með skjótum hætti - þegar aðild tekur gildi.

Ekki veit ég hvað er satt í þessu - ekki síst snýst þetta um muninn á aðlögunarferli og undirbúningsferli - en þ.e. ekkert í lögum ESB eða fyrir það í íslenskum lögum, sem bannar það að Ísland eða land sem óskar aðlögunar, taki upp hjá sjálfu sér að framkvæma aðlögunarbreytingar þegar um er að ræða innleiðingu laga - reglugerða - eða innlendar stofnanabreytingar.

Þ.s. Samfóar vilja í ESB er þeim að sjálfsögðu mjög trúanlegt til að vera ekki eingöngu að undibyggja breytingar sem á að hrinda í framkvæmd einhverntíma seinna, heldur breytingar er á að innleiða um leið og skipulagsvinnan tengd þeim hefur verið kláruð.

- En, þ.e. ein af forsendum aðildar að lög viðkomandi lands séu aðlöguð að þeim lagaramma er gildir innan ESB.

- Ég væri alls ekki hissa á, að Samfóar séu að planleggja að taka smá forskot á sæluna þannig séð.

- Eins og ég sagði - það brýtur engin lög hvorki innlend né lög ESB að innleiða slíkar breytingar einhliða áður en aðild kemst til framkvæmda, eða - áður en samningar um aðild hafa farið fram.

Jón Bjarnason getur væntanlega komið í veg fyrir slíkar aðlögunar tengar breytingar innan síns ráðuneytis og stofnana undir umsjá hans ráðuneytis, og væntanlega aðrir ráðherrar VG. En, þ.e. ekkert sem VG getur gert til að koma í veg fyrir að ráðherrar Samfó framkvæmi þær innan sinna ráðuneyta og þeirra stofnana er þeirra ráðuneyti hafa umsjón yfir.

Mér sýnist upphlaupið vera hluti af þeirri vaxandi spennu sem greinilega er á milli ESB andstæðinga innan stjórnarheimilisins og þeirra hinna.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 01:27 | Slóð | Facebook | Athugasemdir (5)

24.8.2010 | 01:26

Vandi krónunnar hefur með ísl. hagstjórn að gera - sá vandi hverfur ekkert þó skipt sé um gjaldmiðil!

Írlandi, Spáni og Grikklandi - tókst öllum þrem alveg eins og okkur, að framkalla hjá sjálfum sér bóluhagkerfi. Og, ég vil halda því fram að Evran hafi spilað þar rullu.

Margir básúna hérlendis hversu gríðarleg framför það væri, að fá almennt séð lægra vaxtastig en gengur og gerist að öllu jafnaði í okkar krónu hagkerfi.

En, þ.s. þeir sömu aðilar líta framhjá er að vextir eru þáttur í hefðbundinni jafnvægis hagstjórn:

Hefðbundin jafnvægis hagstj. er að hvetja til hagvaxtar þegar þ.e. kreppa og síðan að letja til hans þegar allt leikur á súðum vegna þenslu í góðæri. Vextir eru einfaldlega einn þáttur þessarar hagstj.

- Ef þ.e. kreppa þá viltu hafa lága vexti svo lán séu ódýr - því það akkúrat virkar hvetjandi á hagkerfið.

- Á hinn bóginn, þegar þ.e. sterkur hagvöxtur til staðar og enginn slaki, þá viltu hafa háa vexti til að slá á eftirspurnarþrýsting sem annars ýfir upp verðbólgu - og í versta falli, getur leitt til bóluhagkerfis.

Þetta sýnir reyndar hve áróður Evrusinna er í fjölda tilvika forheimskur.

Það augljóslega minnkar skilvirkni hagstjórnar að hafa ekki lengur umráð yfir vaxtatækinu.

- Ég held að það sé engin tilviljun að 3 lönd Evrusvæðisins lentu öll með tölu eins og Ísland í hagkerfi verðbólu - þ.e. Írland, Spánn og Grikkland.

- Ég tel að auki að Evran sjálf hafi spilað rullu í þeirri útkomu.

- Með sömu áhrifum og á Íslandi, er gengi krónunnar belgdist út i bólunni, þá hækkaði gengi Evru allan síðasta áratug og - hágengi gjaldmiðils eykur kaupmátt launa, sem eykur eftirspurn, sem eykur verðbólgu o.s.frv.

- Ef síðan þar ofan á allt saman, eins og er algengt hérlendis, að aðilar vinnumarkaðarins eru að hækka laun reglulega - þá er það enn ein vítamínsprautan á eld eftirspurnar.

Innan Evru ertu með færri stjórntæki fyrir hagkerfið og þ.e. sjálfstæður vandi!

Ef þú ert með eigin gjaldmiðil, þá getur þú dreift álaginu af því að halda stjórn á hagkerfinu á fleiri stjórntæki:

- Vextir, eins og ég sagði, þeir eru almennt séð einmitt gott stjórntæki til að halda aftur af eftirspurn, þ.e. þú hækkar þá ef þú þarft að bremsa af eftirspurn.

- Skattar, geta gengt svipuðu hlutverki, þ.e. þeir einnig draga peninga út úr hagkerfinu og þannig hægja á því.

- Eyðsla eða sparnaður ríkis og sveitarfélaga, er eitt stjórntækið enn.

- Síðan er það náttúrulega gengið.

Það versnar síðan í því, ef stjórntækin er þú ræður ekki yfir eru að kynda undir hagkerfinu, á sama tíma og þú þarft að hægja á því.

Við fengum smá forsmekk af slíku í tíð síðustu ríkisstj. DO og Há, er Seðlabankinn reyndi að slá á þenslu með hækkun vaxta, á sama tima og ríkisstj. kynti undir eins og hún gat. Eins og við vitum, þá endaði þetta allt saman með bóluhagkerfi og síðan stóru krassi.

Þá er aðeins eftir að skera niður og hækka skatta, ef þú ætlar að bresma hagkerfið af, áður en í óefni er komið.

- Með öðrum orðum, einungis úrræði á vegum stjórnvalda sjálfra eru eftir.

- Á sama tíma vita allir að ísl. stjórnsýsla er léleg - ísl. pólitíkusar lélegir hagstýrendur - en samt vilja menn innleiða fyrirkomulag, þ.s. aðeins þeir stýra hagkerfinu.

Punktur að auki sem vert er að íhuga, er að ef einungis stýritæki stjórnvalda eru eftir, og vextir og gengisstaða kynda á sama tíma undir; þá þarf mjög róttæka gagnaðgerð í formi niðurskurðar / skattahækkana, eða hvorttveggja, til að hún hafi nokkurn möguleika til að virka.

Auðvitað enn - enn - enn róttækari, ef þau tæki er aðrir stýra eru að virka í hina áttina.

- Með öðrum orðum, að missa stýritæki vaxta og gengis, dregur mjög umtalsvert úr líkum þess að þér takist að halda stjórn á hagkerfinu, takist að hindra að það losni úr böndum.

- Eins og ég sagði, ég held að það sé engin tilviljun að 3 aðildarlönd Evru lentu í eftirspurnar bóluhagkerfi.

Niðurstaða

Það kaldhæðnislega er að án eigin gjaldmiðils verður hagstjórn mun erfiðari en áður, en samt viðurkenna allir að Ísl. hagstj. fram að þessu hefur verið fremur léleg.

Þíðir það ekki einfaldlega að, Ísland mun endurtaka hagkerfisklúðir Grikkland, Írlands og Spánar?

- og það ekki endilega bara einu sinni?

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 11:49 | Slóð | Facebook | Athugasemdir (17)

22.8.2010 | 20:03

Össur Skarphéðinsson - "Vill stuðning ESB við krónuna"!

Þetta hefur oft áður komið fram. En, draumur þeirra sem vilja Ísland inn sem allra fyrst, er að fá fram samning við Seðlabanka Evrópu, um að sá tryggji tiltekið gengi krónunnar. Síðan verði gjaldeyrishöft afnumin hérlendis.

Vill stuðning ESB við krónuna "„Þá reyndu menn að komast að niðurstöðu um með hvaða hætti Evrópusambandið og Seðlabanki Evrópu geti komið að því að dýpka íslenskan gjaldeyrismarkað. Það yrði strax partur að því að styrkja stöðuna hér heima og undirbúa upptöku evrunnar," segir utanríkisráðherra."

- Eins og þetta hefur hljómað í máli sumra er ég hef heyrt, þá virðist menn dreyma um að Seðlabanki Evrópu borgi fyrir afléttingu gjaldeyrishafta.

- Eins og ástandið er í dag, að ef gjaldeyrishöfum er aflétt, þá streyma svokölluð krónubréf út, til þess að það sé mögulegt að hleypa þeim út, þá þarf að vera til staðar nægilegt fé í formi erlends gjaldeyris í gjaldeyrisvarasjóði svo að hægt sé að skipta þessum bréfum úr krónum í einhvern annan gjaldmiðil. Ef það fé reynist ónógt þ.e. gjaldeyrisforðinn klárast áður en öll bréfin hafa streymt út þá verður landið um hæl greiðsluþrota. Eins og málum er háttað í dag er það akkúrat svo, að ekki er til staðar nægilega stór forði.

- Svo fremi sem forðinn er nægur, og losað er um höft, þá fjölgar krónum í umferð hérlendis um leið og krónubréfin streyma út, og verð krónunnar lækkar - eins og við má búast þegar framboð stóreykst án samsvarandi aukningar eftirspurnar. Það verðfall krónunnar, þá framkallar frekari hækkun allra verðtryggðra lána auk þess að allur innfluttur varningur mun hækka í verði.

- Nú, þ.s. gerist ef til staðar væri gjaldeyrisskipta samningur við Seðlabanka Evrópu, að þá dælir hann hingað Evrum þannig að tryggt er að nægur gjaldeyrir verði til staðar. Að auki, að ef auk þessa hann hefur samþykkt að tryggja hér tiltekið gengi krónu, þá kaupir hann krónur til að viðhalda nægilegri eftirspurn eftir henni til að tryggja viðmiðunar verðgildi.

- Talið um að dýpka ísl. gjaldeyrismarkað getur vart falið annað í sér, en að samninganefndin sé að reyna að fá fram gjaldeyrisskipta samning eins og ég lýsti að ofan.

- Hitt, að Seðlabanki Evrópu tryggji tiltekið gengi krónunnar, rétt er að rifja upp að um leið og aðildarsamningur hefur tekið gildi, þ.e. verið samþykktur og staðfestur hér, og að auki, einnig samþykktur og staðfestur af 27 aðildarríkjum ESB - ferli er getur tekið nokkurn tíma, þá er hægt að fá aðild að ERM II sem er gjaldmiðilssamstarf Evrópu nokkurs konar fordyri að Evrunni. Innan ramma þess, þá fylgir að Seðlabanki Evrópu tryggji gengi aðildargjaldmiðils innan +/- 15% vikmarka.

- Tvisvar 15 eins og væntanlega flestir tóku eftir er 30, þannig að innan ramma ERM II getur aðildargjaldmiðill sveiflast allt að 30% án þess að Seðlabanki Evrópu skipti sér hið minnsta að málum.

- En, eins og margítrekað tal áhugamanna um aðild hefur hljómar, þá virðist sem að fólk dreymi um meira en þetta - þ.e. krónunni verði haldið innan þrengri vikmarka af Seðlabanka Evrópu. En, það held ég að sé fullkomlega borin von. En, Seðlabanki Evrópu er ekki góðgerðarstofnun. En, fyrrgreind krafa myndi fela í sér að Seðlabanki Evrópu myndi borga að miklu leiti fyrir hagkerfislega aðlögun Ísland - reynd hreinn efnahags-stuðningur.

- Eins og ERM II er sett upp, er það algerlega á hendi nýrra aðildarríkja að framkvæma hjálparlaust að mestu þá hagkerfisaðlögun sem krafist er, svo nýtt aðildarland fái að taka upp Evru.

- Varðandi þ.s. til þarf til að ganga í Evru þá er það eftirfarandi (Convergence criteria):

- Skuldir ríkissjóðs ekki umfram 60%.

- Halli ríkissjóðs ekki umfram 3%.

- Vaxtastig má ekki vera nema 2% hærra en vaxtastig hjá þeim aðildarlöndum þ.s. vaxtastig er lægst.

- Gengi krónunnar má ekki lækka neitt - þá meina ég alls ekki neitt, í samfellt 2 ár.

- Verðbólga í dag er cirka 4,8% og Seðlabanki reiknar með að hún fari niður í 2,2% um mitt næsta ár.

- Skuldir ríkissjóðs Ísl. eru meira en tvöfalt hærri en leyfilegt lágmark.

- Halli á ríkissj. Ísl. er e-h við það að vera þrefalt leyfilegt lágmark.

- Varðandi vandann að halda genginu stöðugu yfir 2. ára tímabil, þá hefur það stundum tekist - en, til þess að svo verði þarf hagkerfið að vera stöðugt en sveiflur í gengi krónunnar eiga sér sögulega stað ef hagkerfið sjálft sveiflast.

- Munum að í dag gerir Seðlabankinn ráð fyrir cirka 2,2% hagvexti á næsta ári en ekki nema 1,7% árið eftir. Þær tölur innibera það að áætluð stórverkefni fari af stað. Ef þau gera það ekki, þá verður hagkerfisframvinda óhjákvæmilega lakari. Tja, ég er að tala um hagvöxt var yfir prósenti sennilega milli 0 og eins prósents, þ.e. ef það verður þá raunverulega hagvöxtur.

- Ástæða þess að ég set þetta fram, er að ef þessi verkefni skila sér ekki, er ekki hægt að sjá hvernig Ísland í ósköpunum á að fara af því, að ná endum saman. En, greiðsluáætlun ríkisstj. og AGS reiknar með þeirri tekjuaukningu sem á að eiga sér stað með tilkomu stórframkvæmda í formi risaálvera og risaorkuframkvæmda. Svo, að ef ekki af þeim verður, verður maður að álykta að endar náist ekki saman.

- Ef það gerist ekki, þá að sjálfsögðu erum við ekki á leiðinni í einhverri náinni framtíð, að lækka skuldir niður í 60%. Fremur, að landið stefni í greiðsluþrot innan nokkurra ára - í síðasta lagi. Það auðvitað mun fresta einhverri Evruaðild um ótiltekinn tíma.

Kv.

21.8.2010 | 23:46

Bandaríkin hafa hafið átak til að efla samskipti sín við og áhrif sín á ríki SA-Asíu!

Áhugaverðir hlutir virðast í gangi í tengslum við samskipti Bandaríkjanna og SA-Asíu. En í agúst virðist sem að átak Bandar. til að efla á ný áhrif sín, og dýpka samskipti sín við ríki SA-Asíu, hafi verið hleypt af stokkunum.

- Þ.s. stingur mest í stúf, er að Bandar. hafa ákveðið að taka á ný upp stjórnmálasamband við Myanmar. Indverjar hafa víst einnig nýverið opnað eigin sendiráð þar.

- Næsta atriði, er að Bandaríkin hafa ákveðið að styðja kjarnorkuvæðingu í Víetnam, sem á víst að vera til friðsamlegrar raforkuframleiðslu eingöngu.

- En, einhvern veginn grunar mig, að ef seinna kemur í ljós, að Víetnam er allt í einu orðið kjarnorkuveldi, þá verði Bandar. ívið minna pirruð á því, en núverandi plönum Írana.

- Þeir ætla einnig að ræsa átak til aðstoðar ríkjum við Mekongfljót þ.e. Tailand og Laos, við það að ná meiri nýtingu úr því mikla vatnsfalli. Samskipti eiga einnig að verða nánari við Kambútseu.

- Sem sagt, fyrri áherslum um að eingangra ríki er fremja mannréttindabrot er kastað fyrir róða.

Einhvern veginn, er ég ekki mjög - mjög hissa. En, Kína hefur með engum hætti látið slík atriði stöðva sín plön, eða jafnvel hægja á þeim.

Núna virðist sem að bæði Bandar. og Indland, hafi komist bæði tvö að þeirri niðurstöðu, að þau ríki hafi ekkert annað val en að mæta vaxandi veldi Kína hvar sem þeir eru að efla sín áhrif innan SA-Asíu.

Af hverju er SA-Asía svo mikilvæg?

Þetta snýst um siglingaleiðir. En, ríki SA-Asíu mynda þrengingar sem hægt er með hægðarleik beita til að skapa mjög stór vandræði við siglingar. Þetta sést ef kostið er skoðaða, að löndin á því svæði mynda hindranir á milli sem eru mjó sund, sem óvinsamir aðilar geta hagnýtt sér.

Þ.s. grundvöllur veldis Bandar. er drottnun á heimshöfunum til að tryggja öruggar siglinga kaupskipa þar yfir, þá hafa þeir áhyggjur af þeim raunverulega möguleika að Kína takist að gera mörg þessara ríkja að nokkurs konar leppríkjum sínum.

Myanmar er þegar langleiðina þangað komið, en þar hafa Kínverjar nú byggt stóra flotastöð og eru í miðjum klíðum að byggja upp mikið vegakerfi frá þeim höfnum, til innhéraða Kína. En, ef þið horfið á kortið þá sjáið þið að þ.e. raunverulega styttri vegalengd frá höfnum í Myanmar til tiltekinna héraða í SV-Kína en frá höfnum á eigin strönd Kína.

Að auki eru þær hafnir einnig mun styttra frá olíuhöfnunum við Persaflóa, svo það væri einnig mjög hentugt fyrir Kína að skipa þar upp olíu og svo flytja hana með pípum restina af leiðinni.

Eitt enn áhugavert sem í gangi er, eru plön Kínv. í með leyfi Tailenskra stjv. að grafa skipaskurð í gegnum Malakkaskaga þ.s. hann er mjóstur áður en kemur að landamærum við Malasíu, en það einnig auðveldar siglingar til Kína frá Persaflóa. Að auki, þurfa þau skip ekki lengur að sigla framjá Malasíu, þ.s. áhrif Kínv. eru minni og möguleiki til að verði óvinsamlegt Kína.

Eina landið sem á raunverulega séns að standa í hárinu á Kína er Víetnam svo þ.e. ef til vill ekki undarlegt að Bandar. velji að leggja höfuðáherslu á að efla það land.

Samt sem áður ætla þeir að einbeita sér að öllum ríkjunum.

Það verður að koma í ljós hve mikill árangur verður af þessu átaki.

En, Bandar. eru í dag að súpa nokkurt seyði af ofurfókus Bush stjórnarinnar á Persaflóa og Írak, svokallað stríð gegn hryðjuverkum. Fyrir bragðið var lítil áhersla á að bregðast við vaxandi áhrifum Kína, eða nánar tiltekið, lítil orka aflögu til þeirra hluta.

Það verður að koma í ljós hve mikla orku aflögu Bandar. raunverulega hafa, þ.s. enn eru þeir í stríði í Afganistan og enn með herafla í Írak, þó allar svokallaðar bardagasveitir séu farnar, þá er þar enn fjölmennur mannskapur af öðru tagi.

Það má vera að þeir neyðist til að fókusa á það land þ.s. einna helst er séns að hægt sé að byggja upp þannig að það geti staðist vaxandi áhrif Kína. En það er Víetnam og síðan lönd lengra í suðri eins og Malasía og Indónesía.

Ég er fremur skeptískur á að Bandar. geti ná miklu fram í Myanmar, sem þegar virðist nánast orðið alveg að kínv. hjálendu. Áhrif Kínv. á Thailand virðast einnig hafa vaxið mjög mikið, og getur einnig reynst erfitt þar að vinda nokkuð ofan.

Samt, ég hugsa að Bandar. hafi enn möguleika hið minnsta til að hægja á vexti áhrifa Kína á SA-Asíu.

Á sama tíma, er Indland einnig að hefja eigið átak, t.d. á Myanmar. En, þeir hafa áhyggjur af því ríki, enda Myanmar með landamæri að Indlandi. Kínv. einnig hafa flotastöð í Pakistan, og Indverjar hafa eðlilega áhyggjur af því að Kína sé að umkringja þá með sínu veldi - sínum vaxandi áhrifum.

Það má því reikna með að á næstu árum muni spennan á þessu svæði og á Indlandshafi fara hratt vaxandi. En, Indverjar eru að byggja upp eigin flotastöðva á eyjum Indlandshafs, hugsaðar sem nokkurs konar varnargirðing ef kemur til hugsanlegt stríðs við Kína.

Bandaríkin eru svona mitt á milli - og líklegt að Indland og Bandar. sjái sér hag af samstarfi.

Kv.

------------------------Sjá að neðan analísu STRATFOR

U.S., China: Conflicting Interests in Southeast Asia

The United States and China are increasingly at odds over the former’s aggressive new re-engagement policy in Southeast Asia. Though Washington will not necessarily maintain its current accelerated pace of engagement, Beijing’s resistance to U.S. advances in the region will be a source of increased tension between the two countries.

The United States and Vietnam launched a round of joint activities Aug. 8 as part of a commemoration of the 15th anniversary of normalized U.S.-Vietnamese ties in 1995. The United States sent nuclear-powered aircraft carrier USS George Washington to Da Nang, Vietnam, on Aug. 8 to host talks with Vietnamese officials, and the guided missile destroyer USS John S. McCain arrived Aug. 10 to lead the first-ever joint naval exercises over four days, covering search and rescue, damage control, maintenance, emergency repair and firefighting operations. At the same time, the Vietnamese Foreign Ministry confirmed that Hanoi has entered bilateral negotiations with the United States over a civilian nuclear cooperation agreement, which has been rumored to involve the United States giving its blessing for Vietnam to enrich uranium on its own soil.

The meeting comes amid heightened tensions over the U.S. presence in China’s near abroad. In recent months, the United States has sped up its re-engagement with Southeast Asia, stirring anxieties in China about U.S. intentions. While the United States will not necessarily maintain its current rapid pace, it appears committed to sustaining this policy in the coming years, contrary to previous bids to rejuvenate its interaction with the region after the post-Cold War hiatus. The American goal is to reassert leadership gradually in the region in economic, political and security affairs. By doing so, the United States would update its strategic posture, increase competition with Chinaand give Association of Southeast Asian Nations (ASEAN) states more confidence and freedom to maneuver on pursuing their interests in the presence of greater powers.

Forms of Re-engagement

The high-profile U.S.-Vietnamese visit and exercises are taking place after a series of recent U.S. moves to increase its stature in the region. In July, U.S. Secretary of State Hillary Clinton visited the ASEAN foreign ministers’ summit and emphasized that the United States is genuine about implementing its Southeast Asia re-engagement policy, starting with closer ties to ASEAN.

Clinton pointed to a critical dimension of the policy when she declared that freedom of navigation in maritime Southeast Asia is in the “national interest” of the United States and all states with an interest in stable seaborne trade. She also called for an international resolution mechanism for handling territorial disputes in the South China Sea between China, Taiwan, Vietnam, the Philippines, Malaysia, Indonesia and Brunei. Clinton’s comments drew sharp rebuttals from Chinese officials and state press, highlighting China’s policy that the South China Sea is a sovereign area of “core interest” like Taiwan or Tibet and that territorial disagreements should be handled through bilateral negotiations. Subsequently, China’s People’s Liberation Army Navy launched large-scale military exercises in the sea. Clinton’s comments also provoked debate across the region, with the Philippine foreign secretary stating publicly that the United States has no reason to get involved in regional boundary disputes, which rightfully belong to China and ASEAN alone. The statement should not be taken to mean that the Philippines, a U.S. ally, will not play a supportive role in the policy, but it does indicate the ambivalence that Southeast Asian states feel toward the prospect of becoming contested terrain between the United States and China.

The United States has a Pacific coast and an extensive and longstanding interaction with the Asia-Pacific region, including Southeast Asia. Fundamentally, U.S. global power rests on its control of the oceans, which enables it to protect its own shores and intervene selectively abroad to prevent the rise of regional powers. Maritime Southeast Asia is essentially a bottleneck — marked by the Strait of Malacca, the South China Sea and other minor routes — through which all commercial and military vessels must pass if they are to transit between the Indian and Pacific oceans. The United States thus seeks to ensure that there is freedom of navigation on international waters, that shipping routes remain open and stable and that no foreign power could seek to deny access to the U.S. Navy. This drives the United States to pursue security ties with regional players, to stem militancy and piracy and to preserve the broader balance of power.

Moreover, Washington has an interest in cultivating strong economic ties with Southeast Asia, which has a population of 500 million, produces natural resources and offers low-cost, labor-intensive manufacturing and is hungry for investment to fuel its rapid development. The financial crisis has inspired the United States to expand these ties both to increase its exports and to tap into new sources of growth. Essentially, the region’s economic power is large and growing, and the United States already has a history of trade and security ties with several states. After having played an extremely limited role in the region following the conclusion of the Cold War, the United States is seeking to revive those ties and form new relations with non-allies to reflect changing realities — namely China’s economic and military ascent and increasing assertiveness in the region, especially in the South China Sea.

American engagement with the region is focusing specifically on reinforcing its freedom to operate in international waters and updating relations with official allies like the Philippines and Thailand, strengthening bonds with partners like Singapore, Indonesia, Malaysia and Vietnam, and forging new ties with states formerly shunned, like Cambodia, Laos and, to a lesser extent, Myanmar. By re-establishing diplomatic relations with Myanmar in 2009, the United States paved the way to improve its interaction with ASEAN as an organization. U.S. President Barack Obama met with the ASEAN heads of state and Secretary Clinton signed the Treaty of Amity and Cooperation in 2009. The United States also established the Lower Mekong Initiative to help Vietnam, Laos, Cambodia and Thailand with a range of environmental, social and infrastructural issues and pledged to send a permanent ambassador to the ASEAN Secretariat in Jakarta.

Meanwhile, the United States has stepped up bilateral relations with the ten ASEAN members, including, among other things, pursuing the aforementioned naval and nuclear deals with Vietnam, restoring full military relations with Indonesia to pave the way for enhanced training and assistance, opening up the annual major Cobra Gold military exercises to Malaysia, holding military and security training with Cambodia and opening diplomatic visits with Myanmarand Laos. The United States has also sought to participate in the East Asia Summit, a security grouping that it previously showed little interest in, and has begun negotiations to create a new regional trade bloc called the Trans-Pacific Partnership (TPP) that will include among its ranks Singapore, Vietnam and Brunei.

China’s View

From the U.S. point of view, this policy not only does not require China’s approval but also is not inherently aggressive toward China. Asserting the need for stability and right of safe passage on international waters can be expected from the naval superpower. Moreover, it falls in line with the 1982 U.N. Convention on the Law of the Sea (UNCLOS), and although China understandably criticizes the United States for not yet ratifying the treaty (which the U.S. Senate does not appear likely to do soon, though it has broad support and was nearly put to vote as recently as 2009), Washington nevertheless argues that it adheres to the principles of the UNCLOS anyway since they are based on older international maritime norms.

On the issue of a multilateral mechanism for resolving territorial disputes in the South China Sea, the United States argues that such disputes pose a risk to international maritime security and that U.S. support for such an initiative merely means supporting a binding agreement based on principles of the ASEAN-China 2002 Declaration on the Conduct of Parties in the South China Sea while maintaining its customary neutrality in specific disputes. Similarly, with the Lower Mekong Initiative, the United States claims it intends merely to assist with water resources management and similar issues among states bordering the Mekong. However, China patently rejects what it sees as the “internationalization” of the South China Sea’s territorial disputes, as well as the idea of the United States insinuating itself into bilateral arguments about China’s hydropower projects and their effect on the Mekong’s water levels as a means of setting the smaller countries against Beijing.

The problem for China is that the reassertion of American interests runs directly counter to its national interests and policy for the region, but will prove tough to resist. China has been enjoying stability on its borders with Southeast Asia and rapidly expanding economic ties with these states over the past two decades (and notably after the ASEAN-China free trade agreement took full effect in January). Following a tumultuous 20th century, China’s strength is growing on the back of a surging, albeit imbalanced, economy, and its leaders feel it has only recently met crucial strategic objectives. Namely, it has achieved regime stability and unity in the Han core and has secured its important buffer zones, though it knows this achievement is resting on a shifting foundation and is dangerously at risk from a range of internal and external forces. Still, to maintain and extend these strategic successes, Beijing needs to focus on certain external objectives.

Chief among these objectives are resource security and national defense as they relate to Southeast Asia. As China’s economic dependence on the international system has grown, it has become more reliant on overseas trade, in particular for Chinese exports to consumers and imports of raw materials. Many essential inputs, especially oil from the Middle East and Africa, require transit through Southeast Asia. Long maritime supply lines are inherently vulnerable to disruptions of various kinds, from piracy to terrorism. But there is the added fear that as China becomes stronger, the United States will become more aggressive, and the U.S. Navy — or even other rival navies like that of Japan or possibly India — could someday take hostile action against China’s supply lines. Because China’s social and political stability currently rests on maintaining economic growth, Beijing must think of ways to secure supplies and minimize risks. It has sought to do so in part through continuing to develop domestic natural resources, reducing imbalances and inefficiencies in domestic consumption and pursuing land supply routes through Central Asia and Russia and a hybrid sea-land energy route through Myanmar

Nevertheless, seaborne supplies remain critical, and the chief focus thus becomes the South China Sea. In addition to modernizing its navy, China has concentrated more of its naval resources and strategy on the Southern Fleet based on Hainan Island, the launching platform for projecting naval power farther abroad, from its neighboring seas to the Indian Ocean, the Middle East and East African coast.

Separate from supply line concerns, the South China Sea has inherent value because it holds discovered and potential natural resources, including fishing grounds, oil, natural gas and other mineral deposits, thus intensifying the sovereignty disputes over the Paracel and Spratly islands. In fact, China has already threatened to retaliate against foreign companies cooperating with Vietnam on offshore oil exploration in the sea.

Even aside from the economic and commercial importance of the sea, Beijing has security reasons for reasserting its sovereignty there. Beijing wants to be capable of denying foreign powers the ability to approach the Chinese mainland or assist China’s enemies in the region in the event of conflict. Taiwan remains a longstanding target due to the sovereignty dispute, and Vietnam is a traditional adversary and has aggressively resisted China’s South China Sea strategy, including through the pursuit of Russian submarines and fighter jets.

The U.S. thrust into Southeast Asia thus inherently poses a threat to China’s naval strategy and “core interest” in the South China Sea. China sees greater U.S. involvement as a deliberate attempt to take advantage of its new international dependencies, thwart its expanding influence and form a containment ring around it that can be used to suppress it, or even someday cut off its critical supplies or attack. Moreover, it raises the specter of deepening American involvement in mainland Southeast Asia that could serve as a tool to pressure China on its southern borders, as England and France did in the 19th and early 20th centuries at the height of European colonial power.

Conflicting Interests

The conflict between U.S. and Chinese strategic interests is therefore apparent, but not necessarily urgent. The U.S. re-engagement policy is gaining some momentum, but the United States will not necessarily permanently maintain this accelerated pace. U.S. efforts to reignite interest in Southeast Asia have moved haltingly throughout the past decade. Constraints on the American side as it attempts to extricate itself from Iraq and Afghanistan and develop balances between powers in the Middle East and South Asia suggest limitations on the amount of energy the United States will be able to devote to the policy.

What is clear is that the United States, despite delays, obstacles and other foreign policy priorities, is serious about re-engagement and will remain committed to a gradual process in the coming years. This will create new points of stress and rising competition with China for influence in the region. While neither side is looking to ignite hostilities, previous incidents show that there is potential for mistakes and confrontation. These include the EP-3 incident in 2001, a Chinese submarine surfacing near the USS Kitty Hawk in 2007 and minor confrontations and collisions between Chinese ships and the USNS Impeccableand USS John McCain (the same ship that visited Vietnam in mid-August) in 2009.

Ultimately, however, the United States has the upper hand. It has greater trade and security ties in the region as well as allies like Japan and Europe that also have strong economic ties with ASEAN states. The ASEAN states also have an incentive to attract a distant superpower to give themselves leverage against a potentially threatening and overbearing regional power — especially given the disadvantages of falling on the superpower’s bad side. And Beijing’s ability to compete will continue to be limited by its fragile domestic economic and social stability, given that its political and economic elite are in the midst of deep debates about the future of the country as they vie for better positioning in the generational leadership transition taking place over the coming years. Nevertheless, the United States will be limited in its engagement by the need to maintain bilateral relations with China, by the ASEAN states’ need to maintain a balance in their relations with China and their divisions between themselves, and by Washington’s own decisions and constraints regarding foreign policy priorities.

Overall, the effect of U.S. engagement will be gradually to modernize its strategic footholds in the region, put China on edge about U.S. intentions and give ASEAN states more freedom to maneuver for themselves. This will allow them to hedge against China, but it also will give them the opportunity to play the two countries — and Japan and other interested players — against one another, all while they continue to compete amongst themselves. Beijing can be expected to criticize the American strategy vocally when it takes notable steps, such as naval training with Vietnam, as well as to attempt to accelerate and leverage its own involvement in the region to pursue its interests.

China is not without options. Through its massive economic demand for Southeast Asian goods, aid with little political requirements attached and ability to give out state-supported credit and provide infrastructure construction, it will be able to lure ASEAN states into tighter relations. Its growing economic and military heft will be useful in deterring these states from becoming tools of the United States. Still, since Beijing knows it sits at a disadvantage to Washington if the policy is pursued aggressively, it will be particularly vigilant in watching the pace and means by which the United States pushes forward, especially focusing on military and security cooperation and issues in the South China Sea. China’s vulnerability will make it more reactive to perceived threats, and Southeast Asia will likely become the scene of new flash points in the ongoing saga of U.S.-Chinese tensions.

Kv.

Stjórnmál og samfélag | Breytt 22.8.2010 kl. 00:12 | Slóð | Facebook | Athugasemdir (0)

19.8.2010 | 16:01

Af hverju grunnvextir ekki 1%? Er einhver raunveruleg ástæða að hafa þá 5,5%? Skoða einnig spá Seðlabanka um hagvöxt!

Stóra fréttin er að Seðlabankinn lækkar stýrivexti um 1% í 5,5%. Sem er að sjálfsögðu betra en að hafa þá 6,5%.