Eins og margir hafa bent á, þá hefur Moodie's ásamt öðrum alþjóðlegum matsfyrirtækjum misst mikið af sínum trúverðugleika - þ.e. þó full langt gengið að segja að ekkert sé að marka þau.

- En, áhrif þeirra og áhrif einkunnagjafar þeirra, er samt auðvelt að ofmeta.

- Á hinn bóginn eru óháðir alþjóðlegir hagfræðingar almennt séð sammála um, að vaxandi skuldir Bandar. séu til lengri tíma lítið ósjálfbærar - en, enginn veit hvenær markaðurinn fer að ókyrrast.

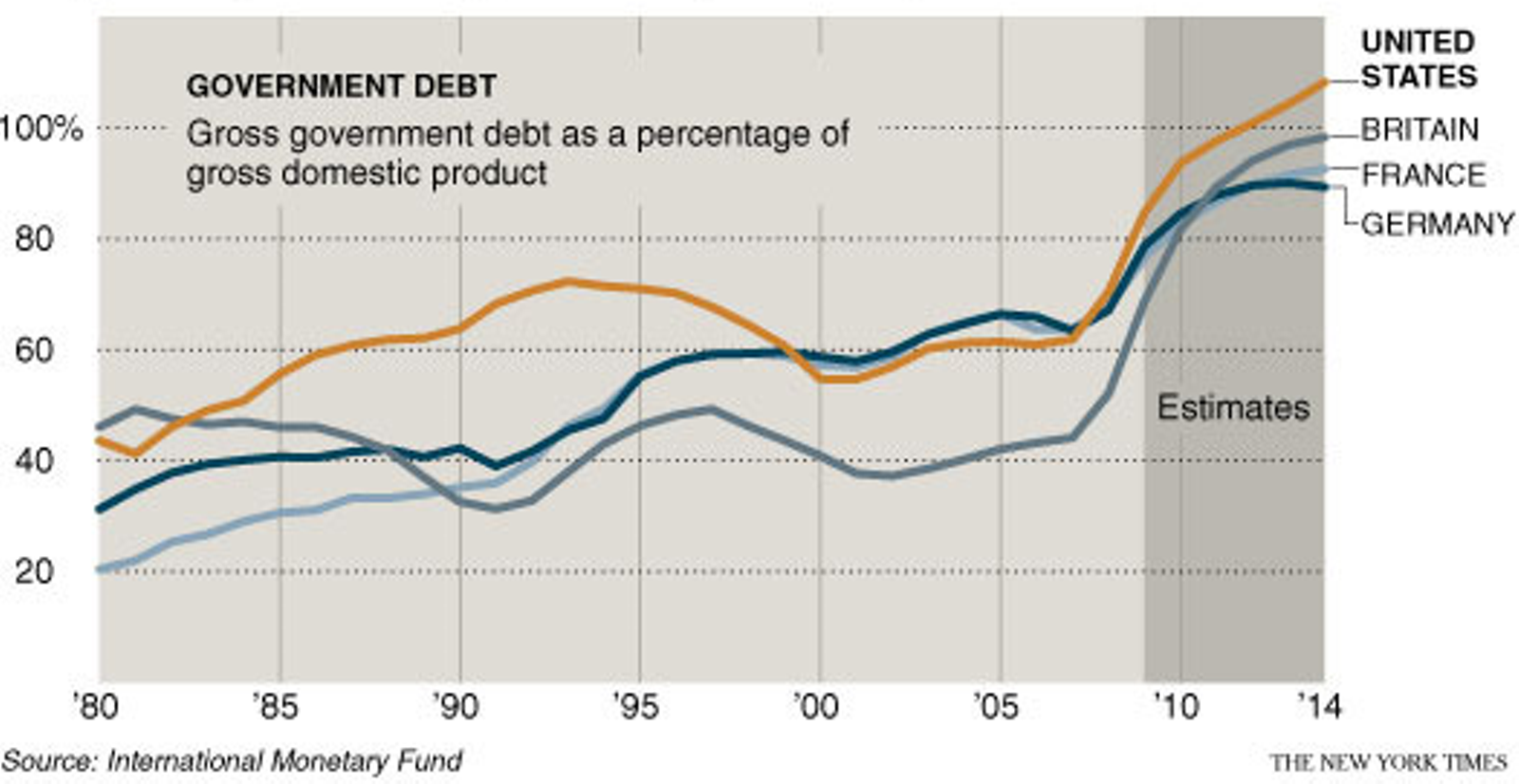

Eins og sést að neðan, þá verða skuldir ríkissjóðs Bandar. komnar í rúmlega 100% af þjóðarfremleiðslu árið 2014 og skuldir Bretlands verða nærri 100%.

Stóra vandamálið, fyrir utan hugsanlegann ótta fjárfesta, eru vaxtagjöld - en mikill kostnaður í vaxtagjöld er skattfé borgaranna er nýtist hagkerfinu á engan hátt. Það þíðir að minna fé verður eftir til allra hluta, af heildarskattpeningnum. Þetta skiptir raunverulegu máli.

Fyrir neðan má sjá hvernig vaxtagjöld bandar. ríkisins munu vaxa næstu árin skv. spá stj.v. í Washington.

Áhugavert er að taka hliðsjón af núverandi vaxtagjöldum Íslands og nokkurra valdra OECD ríkja skv. tölum frá OECD.

Takið eftir vaxtagjöldum ríkisstj. Grikklands, lands sem almennt í dag er talað um sem gjaldþrota.

Á hinn bóginn hefur ríkisstj. Japans skuldir upp á u.þ.b. 200% án þess að sú skuldastaða hafi leitt til vandræða fyrir ríkissjóð Japans við það að fjármagna sig. Skuldabréf Japans eru enn eftisótt og þykja ekki mjög áhættusöm.

En aftur, á hinn bóginn, minnkar það verulega áhættu í Japan, hve sparnaður Japana er enn hlutfallslega mikill - og miklu meiri en bandaríkjamanna. Ríkisstj. Japans á einnig mjög umtalsverðar eignir sem hægt er að koma í verð, áætlað a.m.k. 100% af þjóðarframleiðslu þær eignir sem séu auðseljanlegar.

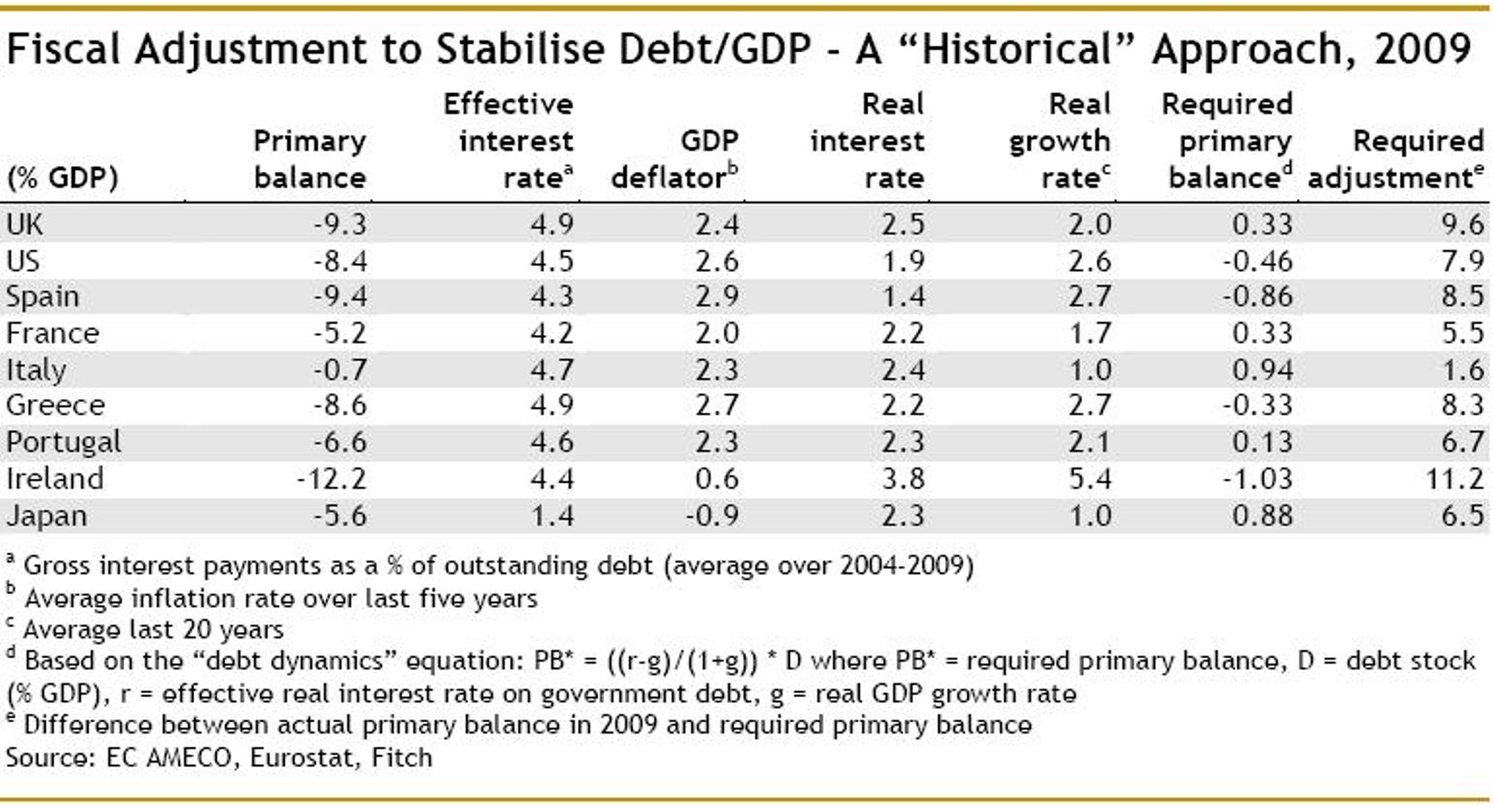

Í þessari töflu, aftasti liður, má sjá áætlun yfir hve mikið ríkissjóðir tiltekinna landa þurfa að skera niður af opingerum útgjöldum, til að ná bærilegu jafnvægi.

Hversu varasöm er þessi skuldasöfnun?

- Augljósa svarið er að það veit enginn!

Þegar maður skoðar umræðuna á vefnum, í fjölmiðlum erlendis og víðar, þá skiptast menn í 2. aðalfylkingar þ.e. þá sem telja skuldakreppu og hrun á næsta leiti, og þá á hinum kantinum sem ganga jafnvel svo langt að halda fram að ekkert sé að óttast.

En hver er sannleikurinn?

Hann er einfaldlega sá, að þetta veit enginn.

Við erum að lifa tíma þ.s. mjög greinilega er verið að framkvæma mjög áhugaverða tilraun af stjv. iðnríkja heimsins, þ.e. hve mikið geta skuldir hækkað án stórfelldra vandræða.

Jafnvel þó það væri satt, að skuldir geti hækkað endalaust án þess að markaðurinn fari á taugum, þá verður ekki undan því vikist, að vaxtagjöld éta stöðugt upp vaxandi hlutfall fjárlaga því hærri sem skuldirnar eru.

Og, ég neita að trúa öðru en því, að magn skulda sé raunverulega takmörk sett, jafnvel fyrir Bandaríkin.

Moodies varar við að þegar vaxtagjöld ríkisstj. Bandar. nái 18% þá geti það leitti til lækkunar einkunnagjafar.

Á hinn bóginn veit ekki nokkur maður, hvort það hefði yfirhöfuð nokkur áhrif.

Í dag, hefur vaxtakrafa bandar. skuldabréfa sennilega aldrei verið lægri - en, á hinn bóginn, þá virðist það fremur stafa af því að fjárfestar eru meira hræddir við aðra fjárfestingarkosti, frekar en það að fjárfestar séu að lísa yfir einhverju sérstöku trausti á bandar. ríkisskuldabréfum.

Ég veit að þ.e. ekki hægt að komast að nokkurri endanlegri niðurstöðu, nema því að við séum nú að þreifa okkur í gegnum það óþekkta.

- Eitt er þó víst, að flestir óháðir hagfræðingar telja, að sá tímapunktur muni koma, að markaðurinn ókyrrist vegna skuldastöðu bandar. - en enginn veit akkúrat hvenær.

- Annað er víst, að því lélegri sem hagvöxtur Bandar. verður því fyrr mun þetta gerast - og nýjustu tölur sína minnkandi hagvöxt.

- Ef kreppa snýr til baka á ný, þá getur skuldastaðan versnað mun hraðar en tölur Bandar.stj. að ofan gefa til kynna.

Kv.

Flokkur: Stjórnmál og samfélag | Facebook

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Ég er eindregið þeirrar skoðunar - Ísrael geti ekki unnið str...

- Trump, hefur viðurkennt að geta ekki greitt - 464 milljón dol...

- Skoðanakannanir líklega ofmeta fylgi Donalds Trumps -- sem er...

- 2 ár síðan Rússland hóf innrás í Úkraínu, febr. 2022: Stríðið...

- Batnandi efnahagur Bandaríkjanna gæti bætt sigurlíkur Joe Bid...

- Hæstiréttur Bandaríkjanna, varðandi mál Donalds Trumps - ætti...

- Arabaríki leggja fram friðartillögu í átökum Ísraels og Hamas...

- Yfirlit yfir stöðuna í Úkraínu: Stuttu máli sagt, gekk sókn Ú...

- Vegna mikillar umræðu um, vinsældir Donalds Trump vs. óvinsæl...

- Harðir bardagar sl. 3 vikur um borgina Avdiivka í SA-Úkraínu,...

- Er Ísrael að falla í gildru Hamas Samtakanna? Hamas samtökin ...

- Árás Hamas samtakanna frá Gaza svæðinu á Ísrael - stærsta bló...

- Staðfest gegnumbrot Úkraínmanna, á Varnarlínu Rússar No. 2 --...

- Hafa Úkraínumenn, þegar 'de facto' haft sigur á Rússum í S-Úk...

- Nýleg könnun í Bandaríkjunum - sýnir, dómsmálin ógna möguleik...

Eldri færslur

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

kallisnae

kallisnae

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

gudspekifelagid

gudspekifelagid

-

thjodarskutan

thjodarskutan

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (19.4.): 1

- Sl. sólarhring: 5

- Sl. viku: 758

- Frá upphafi: 846639

Annað

- Innlit í dag: 1

- Innlit sl. viku: 694

- Gestir í dag: 1

- IP-tölur í dag: 1

Uppfært á 3 mín. fresti.

Skýringar

Bæta við athugasemd [Innskráning]

Þú ert innskráð(ur) sem .

Innskráning