Bloggfærslur mánaðarins, maí 2010

16.5.2010 | 21:03

Stórríkið Evrópa - er það á næsta leiti?

Það hefur vart farið framhjá mörgum, að alvarleg krísa er nú uppi á Evrusvæðinu í Evrópusambandinu.

Merkel, kanslari Þýskalands, sagði þetta ekki vera spurningu um Evruna, heldur hvort sjálft Evrópusambandið lifir eða deyr.

Angela Merkel, telur þó að krísan feli í sér möguleika, á sterkara sambandi - og þangað beri nú að stefna.

'If Euro Fails, So Will the Idea of European Union'

"If the euro collapses, Merkel warned, "then Europe and the idea of European union will fail."" - ""We have a common currency, but no common political and economic union," she said. "And this is exactly what we must change. To achieve this -- therein lies the opportunity of the crisis." - "European governments, she said, promised their citizens stability for the common currency, the euro, "and we must keep that promise." Merkel described the current crisis as the "greatest test for the EU since the collapse of communism." If we do not succeed in mastering this crisis, she warned, it will have "unforeseeable consequences" for Europe. "But if we succeed, then we will have a stronger Europe than ever before.""

Trichet, seðlabankastjóri Evrópusambandsins, segir vandann vera þann versta, sem Evrópa hefur lent í, um 65 ár.

Jean Claude Trichet, tekur í svipaðann streng, og Merkel - nefnilega að bregðast þurfi við þessari krísu, einmitt með því að stórauka sameiginlega stjórnun í peninga- og væntanlega einnig í efnahagsmálum.

A 'Quantum Leap' in Governance of the Euro Zone Is Needed

Trichet: ...it is clear that since September 2008 we have been facing the most difficult situation since the Second World War -- perhaps even since the First World War. We have experienced -- and are experiencing -- truly dramatic times.

Trichet: ...we must now demand extensive adjustment programs from the governments, which the heads of state and government committed to the Friday before last. They are committed to accelerating the consolidation of their budgets. They know what is at stake now.

Trichet:...There is a need for a quantum leap in the governance of the euro area. There need to be major improvements to prevent bad behavior, to ensure effective implementation of the recommendations made by "peers" and to ensure real and effective sanctions in case of breaches (of the Stability and Growth Pact). The ECB is calling for major changes, and I will explain this in the task force chaired by (European Council President) Herman van Rompuy.

Ég bendi síðan og stórmerkilega greiningu Martin Wolf, ristjóra Financial Times. Wolf leggur einnig til, að farin verði leið sameiginlegra lausna, sem væntanlega feli í sér að mynduð verði einhverskonar sameiginleg hagstjórn.

Hann nefnir nokkur atriði sem að hans mati, þarf að takast á við.

Governments up the stakes in their fight with markets

- "The first and most fundamental is whether to go towards greater integration or towards disintegration. The answer has to be the former."

- "The second is how to manage divergence. The eurozone cannot rely on markets alone. It will have to police divergence in upswings and cushion adjustment in downswings. This is why a monetary fund is essential."

- "The third is how to facilitate changes in competitiveness. This means labour market reform. It may also mean legal means for adjusting nominal wages, on a one-off basis."

- "The fourth is over how to reinforce solidarity. One interesting idea, from the Brussels-based think-tank, Bruegel, is that eurozone countries should pool up to 60 per cent of GDP of their national debts, thereby creating one of the world’s two largest public debt markets."

- "The last is over how to restructure excess debt. This must be allowed. The alternative creates vast moral hazard, not among politicians, as has been feared, but among financiers."

Martin Wolf, kemur einnig með sína eigin greiningu á, hvers vegna mál fóru svo ílla. En, eins og hann lýsir, náðust ekki fram þau viðmið sem sett voru fram í upphafi, svokölluð "convergence criteria".

Reglur um hámarks halla, hafi verið virtar að vettugi, eða sbr. Spán hafi myndun bóluhagkerfis um tíma búið til sýndartekjur fyrir ríkisstjórn Spánar, sem hafi virst um tíma vera með afgang. Ég bendi á, að það akkúrat sama átti sér stað á Íslandi, þ.e. þegar bóluhagkerfið hér var í sem mestum uppgangi, þá var ríkissjóður rekinn með afgangi skv. eigin tölum. En, eins og var með Spán, var þetta sýndarhagnaður ekki raunverulegur - alveg eins og Ísland, sytur Spánn uppi með hrun, og alvarlega timburmenn. Hér hrundi bankakerfi, en þar byggingaiðnaður. En um tíma, virstist sem það væri orðin útbreidd tíska, að eiga sumarhús á Spáni, og gríðarleg uppbygging nýbyggða átti sér stað á Spáni, langt - langt umfram eigin þörf Spánverja. Nú er sú byggingabóla sprungin, og eftir sytja ekki bara heilu draugahverfin - heldur heilu draugaborgirnar.

Síðan lengi framan-af, þá leit markaðurinn nánast sömu augum á öll ríkisskuldabréf, óháð því hvaða ríkissjóður Evruríkis gaf þau bréf í Evrum út. Þannig, gat Grikkland selt skuldabréf og fengið nánast sömu kjör og Þýskaland. Þetta var bilun - þ.s. langt - langt er á milli raunverulegs trúverðugleika grískra stjórnvalda og þeirra þýsku. Þetta notfærðu sér fyrirtæki, almenningur og ríkissjóðir, S-Evrópuríkjanna. Því, í þeim löndum, voru kostnaðarhækkanir - ergo verðbólga - mun hærri en í Þýskalandi, en þó voru þau einungis að borga sömu vexti. Þetta þíddi, að þ.s. launastig fór hraðar hækkandi, þ.s. þeirra verðbólga var í tilvikum í reynd hærri en vaxtastigið; þá skapaðist sú tilfinning, að lán væru nánast gjafafé. (Þetta akkúrat sama, átti sér stað á Íslandi, þ.s. stór hluti atvinnulífs og hluti einstaklinga, skuldbatt sig í Evrum, og öðrum mynntum, til að ná í lán á svipuðu vaxtastigi og tíðkaðist á erlendum mörkuðum. Á sama tíma var krónan mjög há, og lán virtust kosta nánst ekki neitt. Þannig, að skapaðis mjög há skuldsetning mjög margra. Við fórum sem sagt, í mjög svipað fyllerí eins og S-Evrópulönd Evrópusambandsins, nema ef e-h er enn íktara).

---------------------

Hérna fyrir neðan, er myndin með gröfunum, sem Martin Wolf setur upp, í umfjöllun sinni. Myndin er ögn óskýrari, en á síðunni hans Wold - en, þeir sem vilja, geta þá opnað síðuna hans, með því að virkja hlekkinn.

Fyrsta grafið, sýnir að lengi vel voru S-Evrópulöndin, að greiða mjög óverulegt álag ofan á þ.s. Þýskaland þurfti að bjóða fyrir sín skuldabréf, en síðan kreppan skall á hefur sá vaxtamunur vaxið hröðum skrefum.

Næsta graf, þ.s. súlum er raðað hverri ofan á aðra, kemur skýrt fram hve mikill munur og vaxandi, þróaðist á milli þeirra landa, sem fluttu út vs. þau lönd sem fluttu inn. Með öðrum orðum, lönd með viðskipta afgang, þeirra afgangur stækkaði, á sama tíma, og lönd með viðskiptahalla, að þeirra halli stækkaði. Þessi þróun, gekk þvert á þ.s. Evru sinnar höfðu spáð, þ.e. þróun í sitt hvora áttina í stað þróun átt að auknu jafnvægi. Þetta misræmi, er einn höfuðvandi Evrunnar í dag, og hann stafar af því, að hagkerfi S- og N-Evrópu, eru eiginlega of ólík til að þrífast vel, innan sama gjaldmiðils.

Þriðja grafið, sýnir svo hvernig framleiðslukostnaður, hefur vaxið hröðum skrefum í S-Evrópu, og bilið milli þeirra og Þýskalands vaxið hröðum skrefum, síðan Evran var tekin upp. Þetta aukna misræmi, sýnir mismuninn á verðbólgu milli Þýskalands og þeirra landa. Þennan mun, geta þessi lönd ekki jafnað með gengisfellingu, eins og gert hefur verið hér, heldur eingöngu með beinum launalækkunum - sem munu þurfa að verða mjög verulegar á næstu misserum, með meðfylgjandi lífskjaraskerðingu. (En, þessi lönd lyfðu um efni fram, alveg eins og við Íslendingar. Þ.e. mjög áhugavert, að bera saman þróun mála í S-Evrópu og hérlendis, akkúrat vegna þess hve hún hefur að mörgu leiti verið keimlík - sem bendir til þess, að ef við hefðum tekið upp Evru á 10. áratugnum, hefðum við mjög sennilega spilað sama "game" bara innan Evrunnar, alveg með sama árangri og hjá Grikkjum - Spánverjum - og Portúgölum.)

Governments up the stakes in their fight with markets

"Why has such radical intervention been found necessary? It (the monetary union) rested on three central assumptions: first, treaty-defined limits would constrain fiscal deficits of members; second, to the extent that this failed, the “no bail-out” clause would constrain them; and, third, member economies would converge over time. Alas, none of this has proved to be true."

- "First, the treaty-defined limits on deficits proved both ineffective and irrelevant. They proved ineffective, because, when they should have been binding, they were ignored. This was most spectacularly true of Greece, which made its figures up. They proved irrelevant, because some countries that have big deficits today, notably Spain, easily met the fiscal criteria, so long as their bubble economy was inflating: Spain ran a fiscal surplus in 2005, 2006 and 2007."

- "Second, markets long paid no attention to emerging fiscal frailty, rating all eurozone bonds similarly. As Paul De Grauwe of Leuven university states, in a mordant note for the Centre for European Policy Studies: “The source of the government debt crisis is the past profligacy of large segments of the private sector, and in particular the financial sector.” The financial markets financed the orgy and now, in a panic, are refusing to finance the resulting clean-up. At every stage, they have acted pro-cyclically."

- "Third, the story of the eurozone economy has, in consequence, been one of divergence, not convergence. The rough external balance masked the emergence of countries with huge current account surpluses and corresponding exports of capital, notably Germany, and of others with the opposite condition, notably Spain. In countries with weak domestic demand and low inflation, real interest rates were high; in countries with strong demand and higher inflation, the reverse was true. The result is not just huge fiscal deficits, now that private-sector spending has collapsed, but a need to regain lost competitiveness. But, inside the eurozone, this is possible only with falling wages, higher productivity growth than in Germany (and so soaring unemployment), or both."

Tveggja hraða Evrópa?

Þeir sem hafa karpað um Evrópumál, kannast við þennan frasa, en hann felur í sér þá hugmynd að sum Evrópuríki taki í vissum skilningi framúr hinum, þ.e. þá þeim skilningi að þau taki upp enn nánara samstarf, en önnur lönd standi þá eitthvað baka til og sleppi ímsu því sem þessi kjarna lönd geri.

Þetta er og hefur lengi verið, möguleg útfærsla.

Önnur hugmynd, er "Evrópa ala carté" - þ.e. að Evrópusamstarfið fúnkeri eins og matseðill, og sum smakki á einu en ekki öðru. Jafnvel, að hópaskipunin eftir málefnum, sé á misvíxl.

- Ég nefni þetta, vegna þess að ef Evrulöndin taka upp sameiginlega hagstjórn, þá eru þau þar með búin að stíga mjög stórt skref í átt að myndun hins sameiginlega ríkis.

- Svo mikið liggur á, að framkvæma eitthvað - að það getur verið, að þetta verði einfaldlega ákveðið fyrir lok sumars, 2010.

Martin Wolf varar við, að hinn valkosturinn sé ekki íkja fýsilegur -

Governments up the stakes in their fight with markets

"Of course, it is possible to imagine a return to national currencies. But this would cause the financial system to implode, since the relations between assets and liabilities now in euros would become so uncertain. There would be massive capital flight into the banks of those countries deemed safe."

Þetta er sennilega rétt hjá honum - að ef mistekst að mynda þessa sameiginlegu hagstjórn, þannig að hrun Evrunnar fari á endanum fram - og það sennilega ekki mikið seinna en næsta haust, að ég held; þá verðu alvarlegt fjármálahrun sem vart lyktar með öðru, en kreppu 2 í Evrópu.

- Sú kreppa verði þá enn dýpri en sú er hófst, 2008.

- Það hrun, getur jafnvel orðið "trigger event" fyrir enn stærra alþjóðlegt fjármála-kerfis-hrun.

Það er því mikið í húfi, og ríkisstjórnirnar verða undir gífurlegum þrýstingi, að leisa málin eitt skipti fyrir öll - þ.e. með því að koma á legg "Political Union as well as economical one".

Merkel, hefur því sennilega alveg 100% rétt fyrir sér, í krísunni liggja tækifæri - þ.e. fyrir þá, sem fylgja draumnum um Evrópuríkið.

Það getur raunverulega gerst, að Evrópuríkið verði til - í augum stuðningsmanna, eins og fuglinn fönix úr rústunum.

--------------------------

En, þá verður orðin til 2. hraða Evrópa - þ.s. vart verður annað séð, en að nokkurs konar ríkisstjórn Evrópu, verði einungis fyrir meðlimi Evrunnar.

En, þaðan í frá, felur líka innganga í Evruna í sér, inngöngu í sjálft Evrópuríkið og þar með það endanlega fullveldis afsal sambærilegt því ef t.d. - ef um Ísland er að ræða, að ákveðið væri að sækja um inngöngu í Bandaríkin. En, þ.e. hægt. Með formlegu samþykki allra fylkja Bandaríkjanna, getur nýtt fylki fengið inngöngu - sbr. að innganga í Evrópusambandið krefst samþykkis allra meðlimaríkja.

Hvað með Evrópuþingið: Verður þar t.d. efri og neðri deild? Þ.e. efri deild er lönd Evrunsambandsins og pólitíska sambandsins, hefðu ein aðgang að. Meðan, þau sytja einnig í neðri deild, ásamt þeim aðildarlöndum Evrópusambandsins, sem ekki eru aðilar að Evunni og pólitíska sambandinu.

Hvað með Ráðherraráðið: Verður þar einnig myndaður, sér klúbbur fyrir meðlimaríki þessa innra sambands þeirra ríkja, sem eru meðlimir Evrunnar og pólit. sambandsins henni tengdu? Þannig, að þar verði ennig A flokkur ríkja og B flokkur ríkja?

Hvað með leiðtogaráðið: Eiginlega sömu spurningar.

-------------------------------

Eitt er þó öruggt, að framundan er harðasta rimma í sögu Evrópusambandsins.

En, t.d. er ljóst að sum ríki eru ekki á leið inn í Evru - sbr. Bretland, Svíþjóð, Danmörk.

Önnur, t.d. Pólland, hafa frestað tilraunum til upptöku Evru, í mörg ár til viðbótar.

- Það sama gildir og áður, að ríki eins og Bretland, verða mjög treg til að heimila fyrir sitt leiti, stofnun innra klúbbs Evrópusambandsins.

- Það sama á við um nokkurn fj. annarra ríkja,- en ástæðan er ótti við það að missa áhrif.

- En, alla tíð síðan hugmyndin um 2. hraða Evrópu kom fram, hefur það verið hindrun fyrir þá hugmynd, að ríki utan klúbbsins myndu verða tiltölulega áhrifalaus - enda bendir flest til að klúbbinn myndu mynda nægilega mörg og sterk lönd, til í reynd myndi klúbburinn ráða flestu sem löndin innan hans vildu, þ.e. innan heildar sambandsins.

- Löndin, sem ekki vilja gefa frekar eftir af sínu sjálfstæði, munu því fara fram á einhverja stóra bitlinga á móti. Þ.e. öruggt.

---------------------------

Ég held að þetta sé síðasta tækifærið, til að bjarga Evrunni - þ.e. myndun pólitíska sambandsins langþráða.

Þá er nokkurn veginn, búið að fullklára hina raunverulega ríkis myndun.

- Enn er þó langt í frá ljóst, akkúrat hvernig.

- En, ennþá eru ekki uppi hugmyndir, um að skapa embætti sameiginlegs forsætisráðherra.

- Hætta er á, að fyrirkomulagið verði - svona hálfbakað.

T.d. að útfæra þetta skv. þeim starfshefðum, sem eru til staðar - sem hafa fengið þá gagnrýni, að vera ólýðræðislegar.

- Það væri þá þannig, að um væri að ræða í reynd, embættismanna stjórn. Svipað fyrirkomulag og í dag, nema með meiri völd.

- Síðan fara mál fyrir þing- og svo ráðherra; til endanlegrar ákvörðunar.

En, aðilar innan Framkvæmdastjórnar séu þeir, sem fari með hina eiginlegu ríkisstjórn - þ.e. daglega stjórnun.

Betra væri, að fylgja lýðræðishefðum, eins og þær hafa orðið til, innan einstakra ríkja, þ.e. að skipa ráðherra titla - einhverjir sem skipaðir séu, pólitískir ráðherrar tiltekinna málaflokka.

Eiginlega ríkisstjórn. Það væri skýrara fyrirkomulag - en að bein embættismanna stjórn væri óheppileg.

Hérna er spurningin, um þ.s. kallað er "accountability" þ.e. að hæg tök séu á að gera aðila ábyrga.

Einnig, að um sé að ræða lýðræðislega ákvörðun, sem sé rót þess hverjir það eru, sem fá að stjórna.

Það hefur fram að þessu, ekki verið svo gríðarlega alvarlegt þ.s. kallaður hefur verið lýðræðishalli, þ.s. eftir allt saman þó áhrifamikil hefur Evrópusambandið fram að þessu, haft verulega takmörkuð völd. En, ef það verður að eiginlegu Evrópsku ríki, þá er það allt breitt.

Þá er ekki lengur ásættanlegt, að hafa hálfbakað stjórnskipulag. Ef það verðu, þá mun það valda vanda síðar - þ.e. "accountability" og "credibility".

Niðurstaða

- Atburðir liðinna 2. vikna, hafa breitt öllu innan Evrópusambandsins.

- Merkel hefur sennilega rétt fyrir sér, að valið sé milli nánara pólit. samstarfs eða sennilega hruns draumsins um Evrópusamband - sem stórríki Evrópu.

- Hvað verður er ómögulegt um að spá - en öruggt hvað sem gerist, að niðurstaðan verður "söguleg".

- Þetta verður sennilega komið í ljós fyrir haustið - jafnvel fyrr.

Valið í staðinn, er sennilega mjög alvarlegt fjármálahrun innan Evrópu - sem getur komið af stað á ný, mun víðtækara hruni hins alþjóðlega fjármálakerfis.

Persónulega, er ég ekki viss, hvort ég vil frekar. En, þ.e. önnur saga.

Kv.

Bloggar | Breytt s.d. kl. 21:10 | Slóð | Facebook | Athugasemdir (1)

Bloggar | Breytt s.d. kl. 21:10 | Slóð | Facebook | Athugasemdir (1)

Menn eru farnir að spyrja sig þessa, nú að aflokinni viku sem hófst með tilkynningu um gríðarlegan eyðslupakka, til stuðnings Evrunni.

Evran féll á föstudag, niður í hið lægsta sem hún hefur verið gagnvart dollar, í 18. mánuði. Hún er reyndar, að nálgast óðfluga þ.s. hún fór lægst gagnvart dollar árið 2008, þegar útlitið var hvað svartast í Evrópu, þegar menn óttuðust að fjármálakerfi álfunnar væri að hrynja.

Skoðið mjög flott margmiðlunar-graf á vef Der Spiegel International, sem sýnir þróun Evrunnar frá stofnun, og fram á föstudag 15.05.2010.

Der Spiegel International: The Rise and Fall of the Euro

"The euro fell to a low of $1.2359 against the dollar on Friday, its weakest level since November 2008. This took the single currency’s losses to 5 per cent since hitting an intraday high of $1.3093 on Monday."

Samdráttaraðgerðir eru hlutaorsök lækkunar Evru

Ákveðin kaldhæðni er í því, að þegar ríkisstjórnir Spánar og Portúgals, voru beittar fortölum síðustu helgi, til að flíta aðgerðum ætlað að draga úr halla á ríkisútgjöldum, þá virðist sem að margir fjárfestar meti að þær aðgerðir muni draga úr möguleika Evrusvæðisins, a.m.k. til skamms tima litið, til hagvaxtar - þ.e. að þær niðurskurðar aðgerði séu hluti af því, sem sannfæri fjárfesta um að selja Evrur og þannig, að lækka Evruna gagnvart öðrum gjaldmiðlum.

En, meginorsök lækkunar sennilega, er ákveðin grunn viðhorfs breyting sem átt hefur sér stað, þ.e. að heimurinn er nú allt í einu orðinn skeptískari en fyrir 2. vikum síðan, um efnahagslega framtíð Evrusvæðisins og þar með, um framtíð sjálfrar Evrunnar.

"Spain and Portugal both announced austerity packages this week, which were likely to act as a drag on economic expansion in the 16-nation block."

Portúgalski verðbréfamarkaðurinn, féll á föstudag um 4% - talið er af völdum ótta þess efnis, að niðurskurðar aðgerðir, muni valda efnahags samdrætti.

Kostnaður Portúgals af 10 ára skuldabréfum, þó hann hafi hækkað, er enn langt fyrir neðan þær hæðir sem markaðurinn verðleggur grísk 10. ára skuldabréf. En, önnur Evrópulönd þrýstu á um þessar niðurskurðar aðgerðir, vegna ótta þess efnis að röðin myndi næst koma að Portúgal á eftir Grikklandi.

En, halli upp á 9,4% er vel yfir meðaltali Evrópusambandsríkja, upp á rúm 6% - og talinn ósjálfbær þegar horft er fram í tímann. Sá halli, sem þíðir hækkandi skuldir, ásamt veikum forsendum fyrir hagvöxt - var talinn hafa í för með sér þá hættu, að Portúgal gæti verið næsta ríkið til að falla út af lánamörkuðum, og þar með lenda í greiðsluvandræðum.

Portuguese shares fall 4% amid growth fears

"Portugal’s stock market fell more than 4 per cent on Friday amid fears that austerity measures to cut the country’s yawning budget deficit would hit economic growth."

"The cost of government borrowing also increased slightly with yields on Portugal’s 10-year government bonds climbing 9 basis points to 4.63 per cent."

"The austerity plan announced by José Sócrates, Portugal’s prime minister, aimed to cut the budget deficit by more than half in under two years, from 9.4 per cent of gross domestic product in 2009 to 4.6 per cent in 2011."

"The extra measures include a 5 per cent pay cut for politicians and senior public sector managers as well as increases in value added, income and corporate taxes ranging from 1-2.5 percentage points."

Þegar horft er til Spánar, þá er enn hærri halli, upp á 11,2% augljóst hættumerki, þegar horft er fram-á-við. Það ásamt gríðarlegu atvinnuleysi, yfir 20%, veikum forsendum fyrir hagvexti; var talið benda til þess, að eftir Portúgal gæti Spánn verið næstur í röðinni með að verða hrakinn út af lánamörkuðum, og þannig komast í greiðsluvandræði.

Spánn virðist einnig vera á leiðinni í verðhjöðnunar-spíral, sem af flestum hagfræðingum er talið vera enn skaðsamara fyrirbæri en verðbólga. En, þ.s. vextir geta ekki orðið neikvæðir, þá veldur verðhjöðnun því að jafnvel lágir vextir verða íþyngjandi, sem flýtir fyrir samdrætti hagkerfisins.

Spain puts labour reform on the agenda

"Madrid this week announced an average 5 per cent public sector pay cut as part of a broader push to slash a budget deficit of 11.2 per cent of gross domestic product...The new measures – which also include a pension freeze and the abolition of one-off payment for having a baby – followed the agreement last weekend of a €750bn rescue package for weaker eurozone members."

"Spain’s National Statistics Institute revealed that the country’s core price index fell year on year in April for the first time since 1986, reviving fears of a deflationary trend...Although lower prices boost purchasing power, constant deflation actually encourages consumers to stop spending as they await further declines. Deflation also pushes up the real cost of debt for all sectors of the economy, squeezes profit margins, and discourages investment."

""However, the Instituto Flores de Lemus in Madrid, which tracks inflation, warned that the public sector salary cuts could consolidate the deflationary trend. As wage cuts took hold, and spread to the private sector, prices could be driven down across a range of goods and services, it said."

Evra ekki lengur "reserve currency"?

Lækkun Evrunnar, er að auki farin að valda mönnum þeim áhyggjum, að aðilar sem sjá um rekstur gjaldeyris-varasjóða, fari að selja Evrur úr þeim sjóðum - þ.e. langtíma fjárfestar.

En, árin á undan, var það séð sem mjög mikill árangur, þegar hvert ríkið á fætur öðru, fór að nota vaxandi hlutfall Evra í sínum gjaldeyrisvarasjóðum.

Þetta orsakaði aukningu á eftirspurn eftir Evrum í heimshagkerfinu, og þar með var einn af drifkröftum hækkunar Evrunnar árin á undan. En, ef lækkun Evrunnar um þessar mundir fer að umpóla þessari þróun, þá snýst þetta við - og minnkun notkunar Evra í gjaldeyrisvarasjóðum ríkja, þ.e. sala Evra úr þeim sjóðum, mun þá skapa enn frekari þrýsting niður á verð fyrir Evru.

"Deterioration in sentiment towards the euro has raised concerns that its appeal as a reserve currency, a major support for it in recent years, is diminishing."

Spáð er áframhaldandi lækkun Evrunnar

"“The euro should continue to weaken, potentially quite significantly,” said Mansoor Mohi-uddin, managing director of foreign exchange strategy at UBS."

En, hafa ber í huga - að 440 milljarða Evra ábyrgðir sem þjóðir Evrópusambandins samþykktu síðasta sunnudag, og þar með gera sjálf sig sameiginlega ábyrg fyrir lánum til þeirra meðlima þjóða upp að þeirri upphæð sem kunna að lenda í greiðluvandræðum; að þær þjóðir þurfa nú að reikna með þeim ábyrðum.

Afleiðingin, er að vaxtagjöld Evrópusambands ríkjanna hækka, þ.e. það þarf að reikna með að það verði afleiðngin, sem kallar þá einnig á endurskoðun fjárlaga allra hinna meðlimaríkjanna. Þ.e. ekki einungis þeirra ríkja, sem eru búin að tilkynna um niðurskurðar aðgerðir.

Þetta vita örugglega fagfjárfestar - og sú vitneskja þ.e. væntingar um niðurskurð fjárlaga þeirra ríkja sem þurfa að standa undir þeim ábyrgðum, örugglega hefur ennig verið að íta gengi Evrunnar niður - umliðna viku.

'The EU Could Be Facing a Double-Dip Recession'

"Germany, the biggest EU member state, will also likely have to cutback spending due to its massive share in the rescue deal. Yet that will be tough sell for Merkel, who saw her party hemorrhage support in a key state election on Sunday."

Sennilega, er það þessi seinni hemill fremur en niðurskurðar aðgerðir Spánar og Portúgals, sem er að draga úr væntingum um hagvöxt innan Evrópusambandsins.

En fullljóst er, að með því að gera hækkun vaxtagjalda sameiginlega, sem er þá raunafleiðing 440 milljarða Evra sameiginlegrar ábyrgðar; þá um leið er þörf fyrir samdráttaraukandi niðurskurð í hlutfalli við þá hækkun vaxtagjalda sem fellur í hlut hvers ríkis einnig kölluð fram.

Þetta er því sennilega hin stærri afleiðing, en með því er þá samdráttaraukandi áhrifum einnig dreift í jöfnum hlutföllum yfir meðlimaríkin; og sem má líta á sem nokkurs konar byrtingarmynd slagorðsins í neikvæðu merkingunni "sameinaðir stöndum vér og sameinaðir föllum vér"?

Doubts Remain Despite Efforts to Shore Up Euro

"Try as they might, European leaders have been unable to stop the euro's freefall this week...the slew of austerity packages in countries with bloated budget deficits is now raising concerns that the severe cuts could actually stall growth and thus make paying off the debts even harder."

"In his Friday interview, Trichet emphasized that major structural changes would have to be made if the euro is to survive in the long term. "In Europe, we need fundamental changes, and not just in the supervision of fiscal policies. Also in structural issues and competitiveness. We have to improve pretty much everything.""

"Speaking on German public television on Thursday, Deutsche Bank head Josef Ackermann said: "Whether Greece will really be able to meet this challenge ... I doubt it very much," he said."

Þetta eru engin smá orð frá yfirmanni Seðlabanka Evrópu - sem ekki er ósanngjarnt að túlka sem "allt er í volli".

Og, þar ofan á - þá trúir ekki einu sinni yfirmaður "Deutche Bank" að Grikkland muni geta borgað skuldir sínar - þegar AGS pakkinn tekur enda.

Fyrir ári síðan sagðir AGS eftirfarandi:

Skýrsla AGS, 2009, fyrir G20 fund

The global economy has returned to positive growth following dramatic declines. However, the recovery is uneven and not yet self sustaining, particularly in advanced economies...A key risk is that policy support is withdrawn before the recovery can achieve self-sustaining momentum, and that financial reforms are left to languish...An overarching risk is that the recovery stalls. Premature exit from accommodative monetary and fiscal policies could undermine the nascent rebound, as the policyinduced rebound could be mistaken for a strong and durable recovery. Financial strains could also reemerge if the recovery falters and efforts to restore health to bank balance sheets are not forcefully implemented...The recent rebound in GDP growth seen in some economies is largely accounted for by policy support and a turn in the inventory cycle...One of the key lessons from experiences of similar crises is that withdrawing policy stimulus too early can be very costly, particularly if the financial system remains vulnerable and prone to adverse shocks."

Þ.e. óhætt að segja, að boðskapur AGS frá því fyrir ári síðan hafi verið - eyðum svo ekki verði aftur kreppa.

- Síðan þá, hefur Evrópa haldið áfram að vera í mjög veikum hagvaxtartölum, sem hefur sterklega bent til þess, að þar hafi hagvöxtur ekki fram að þessu náð að verða sjálfbær.

- En, í Asíu og ímsum svokölluðum ný-hagvaxtar ríkjum, þar hefur hagvöxtur tekið við af krafti og verið ívið meiri þetta ár, en spáð var í fyrra.

Þ.s. þetta segir, er að ef eins og nú er útlit fyrir, að hin sameiginlega ábyrgð kalli einnig á sameiginlegan niðurskurð útgjalda, til að mæta þeim viðbótar vaxta-gjöldum; til að komast hjá því að meðal hallinn hækki umfram það að vera milli 6-7%.

- Ef við þá reiknum með, að AGS hafi haft rétt fyrir sér í fyrra -

- Ef við reiknum einnig með, að hagvexti í Evrópu sé enn haldið uppi fyrst og fremst með ofangreindri eyðslu.

Þá virðist fullljóst, að veruleg hætta sé að sá samdráttur útgjalda, ásamt vandamálum Grikklands - Portúgals - Spánar - Írlands (- Bretlands); leiði til þess, að varúðarorð AGS manna rætist og mældur hagvöxtur koðni niður í annað af tvennu, stöðnun eða samdrátt.

Líkurnar á nýjum samdrætti, þegar allt er haft í huga, verða að teljast orðnar miklar!

Hvað þíðir þetta fyrir Ísland?

- Evrópa hefur mikla þíðingu fyrir okkar litla hagkerfi.

- Lækkuð verð á útfluttum fiski, munu skaða okkur.

- Fækkun ferðamanna frá Evrópu, ef ný samdráttarbylgja bætist við áhrif frá núverandi eldgosi - skaðar okkur þá að sjálfsögðu einnig.

- Við þetta bætist, minnkuð eftirspurn frá Evrópu eftir áli - getur lækkað álverð.

- Verð á eignum þrotabúa gömlu bankanna, geta þá einnig lækkað á ný.

- Það myndi þíða að sala eigna myndi skila minni lækkun skulda en nú er gert ráð fyrir í efnahagáætlun stjórnvalda og AGS.

- Vaxtagjöld af erlendum skuldum minnka þá minna, er gert er ráð fyrir í efnahagáætlun stjórnvalda og AGS.

- Lakari forsendur fyrir hagvexti erlendis, væntanlega draga úr áhuga erlendra fjárfesta á nýfjárfestingum í orkufrekum iðnaði.

- En, fjármögnun verður væntanlega þá einnig erfiðari, þegar bankastofnanir sjá fram á meiri lánatöp vegna endurkomu kreppu í Evrópu og að auki, minnkandi eftirspurn er dragi úr tekjumöguleikum hugsanlegra fjárfesta.

- Líkur minnka mjög hratt á því, að efnahagplan ríkisstjórnarinnar og AGS - geti gengið upp.

- En, það hvílir á þeirri forsendu, að lánsfjármögnun erlendis fyrir nýframkvæmdum í orkumálum takist.

- En, - kreppa í Evrópu, -ásamt líklegri fjölgun ríkja í skuldavandræðum.

- Stórlega dregur úr líkum þess, að erlendir lánamarkaðir muni bjóða Íslendingum lánskjör síðar á árinu, sem teljist vera ásættanleg.

- En, taka ber fram, að alla tíð síðan október 2008 hafa erlendir lánamarkaðir verið í reynd lokaðir gangvart öllu því sem ísl. er - en, vaxtakrafa hefur verið óbærilega há.

- En, líklega hækkar hún fremur en að lækka, ef kreppa skellur aftur á í Evrópu.

Með hruni efnahags plansins, þá einnig verður það fullkomlega vonlaust fyrir Ísland, alveg eins og þ.e. sennilega fullkomlega vonlaust fyrir Grikkland; að standa við lána-skuldbindingar sínar gagnvart AGS og öðrum.

Reyndar - með síðasta lánapakka AGS - þá höldum við líklega út a.m.k. til enda árs 2011 og sennilega einnig til enda árs 2012. En, eftir þann tíma geta AGS lánin verið upp-urin, peningurinn kláraður.

Þann tima, þarf að nota af skynsemi.

Kv.

12.5.2010 | 16:19

Ágætt að rifja upp þ.s. William Black, hefur sagt um okkar "heittelskuðu bankamenn," í ljósi útúrsnúninga Sigurðar Einarssonar og Jóns Ásgeirs!

En, Sigurður Einarsson - segir ( Sigurður ekki sjálfviljugur heim )" gæsluvarðhaldsúrskurði Kaupþingsmanna leikrit, sem hann taki ekki sjálfviljugur þátt í."

Jón Ásgeir Jóhannesson ( Slúðurstefna“ segir Jón Ásgeir ) segir að stefna slitastjórnar Glitnis gegn sér í Bandaríkjunum sé slúðurstefna, með þann eina tilgang að meiða og skemma.

Þ.e. mikið að gerast, ekki bara handtökur - heldur einnig:

Jóni Ásgeiri stefnt fyrir dómstól í New York

Óskað kyrrsetninga á eignum Jóns Ásgeirs um allan heim

Bandarískir fjárfestar blekktir með sviksamlegum hætti

Jóni Ásgeiri stefnt fyrir dómstól í New York

Rifjum upp orð William Black: - Silfur Egils

Klippur úr fyrirlestri William Black

En hann segir benilínis, að okkar kæru bankamenn, hafi skipulagt svindl af taginu, sem hann kallar "Accounting control fraught".

Hann sagði þ.s. gert var, mjög sambærilegt við þau svindl sem komu í ljós á 10. áratugnum, kennt við "savings and loans" sem var viðtækt hrun sparisjóða í Bandaríkjunum, og í ljós kom að víða hafði verið mjög alvarlegur pottur brotinn varðandi rekstur slíkra stofnana.

- Margir stjórnendur fóru í fangelsi, og einnig endurskoðendur.

"looting of the firm by the COs for their own benefit and for the beneft of their cronies - and it leads to the destruction of the firm, but the COs and their cronies make out very well indeed".

Þetta er þ.s. hann kallaði hið dæmigerða svindl - og síðan, segir hann okkur að okkar eigin bankamenn, hafi hagað sér með mjög líkum hætti þessum.

Accounting control fraugt: Weapon of choice for financing firms

- grow like crazy - Check

- make really really bad loans with high yelds - Check - for every dollar loaned 67 cents lost.

- extraordinary levarage - Check

- no meaningful loss reserves- Check

Ponchy Scemes - segir Black.

- Einnig dæmigert, að þegar hallaði undan fæti - þá var reynt að vaxa enn hraðar.

- Að auki, að búa til froðupeninga sbr. þegar starfsmönnum var lánað til að búa til eigið fé.

Þ.s svindlið snerist um, var að búa til froðu gróða - með því að láta líta út sem þessar lántökur væru mjög arðvænlegar - og síðan að borga mjög háa bónusa og arð - sem síðan stjórnendur og vinir, gátu tekið út sem raunverulega peninga. Þeir voru eftir - bónusunum og arðinum.

- Fyrir þá, var auðvitað frábært, að fá heimsþekkt bókhalds fyrirtæki, til að sjá um bókhaldið - þeir gátu síðan falið sig á bakvið þeirra "góða" nafn.

- Og, að auki, að matsfyrirtæki gefa þeim, AAA einkunn alveg fram á 2008 - sem þeir einnig, veifuðu fram í okkur og banka úti um heim.

Bókhaldsfyrirtækin - og matsfyrirtækin; eru þarna greinilega, með allt niður um sig.

Þ.e. því mjög rétt hjá Joly, að þessi rannsókn, hafi vægi fyrir allan heiminn - því, þessi bókhalds fyrirtæki og matsfyrirtæki, eru þau sömu og eru að stunda bókhald víðsvegar um heim, og beita sama siðferði þar og hér; og matsfyrirtækin eru þau sömu og eru enn að, og enn eru að gefa hinum og þessum falleinkunn, eða ekki - allt eftir því, hvernig þeir þjónka - að því er virðist - fjármagnseigendum.

AGS/IMF - var mér sagt af Alex Jurshevski, að væri "very inverstor friendly organization".

Ísland, er sem sagt, beint í hringiðu - ekki bara okkar eigin bankakreppu - heldur atburðarásar, sem er að skekja alla heimsbyggðina, sem er mjög sennilega fjörbrot núverandi fjármálakerfis, sem virkilega virðist orðið helsjúkt - rotið af spillingu.

-----------------------------

Black segir sem sagt, ísl. bankasvindlið dæmigert - í öllum meginatriðum.

Ég verð að segja að eftir að ég heyrði hvað Black hefur að segja um málið, þá slökknaði hin allra minnsta samúð, sem ég ef til vill enn hafði, gangvart okkar bankamönnum.

- Þeir virðast hafa tekið yfir bankana, með það sem markmið - að svindla.

- Að auki, vissu þeir nær örugglega, að bankarnir myndu hrynja á endanum.

- Til viðbótar vissu þeir að það hrun myndi fara ílla með fjárhag þjóðarinnar.

- Samt, gera þeir þetta - sem við verðum að reikna með - algerlega vísvitandi.

Þetta eru með öðrum orðum, alvarlegustu krimmar sem þjóðin hefur nokkru sinni alið.

Við, verðum að koma þeim í fangelsi, og það í mörg ár.

Ég veit að dómar hér eru vægir - en, þ.e. hægt að dæma þá fyrir eitt sakarefni í einu - og þ.s. útlit er að þau verði mörg, þá safnast þetta saman.

Að auki, bókhaldsfyrirtækin, sem fóru yfir bókhald bankanna, eru samsek.

Þau þarf einnig að ákæra - og sekta þau um milljarða.

Hóta bókurunum, fangelsisdómum - nema þeir komi fram, og beri vitni. Black, segir þá sennilega okkar bestu vitni, ef þeir sannfærast um að best sé fyrir þá sjálfa, að segja frá.

-------------------------

Að lokum, þ.s. minnsta athygli vakti, eru orð Black um að - sem betur fer sagði þjóðin "Nei" við Icesave - en, hann sagði beinlínis að þjóðin hefði aldrei getað borgað Icesave.

Hans orð - hlustið á þau sjálf með því að virkja hlekkinn með viðtalinu.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 16:37 | Slóð | Facebook | Athugasemdir (0)

11.5.2010 | 20:58

Eitthvað dalaði við Evran í dag, aftur gagnvart Dollar - en, þó stendur hún enn hærra gagnvart honum, en á föstudag s.l.

Einn augljós galli, við það að bjóða fylgiríkjum sínum að ábyrgjast lán fyrir þau, er að þá geta þau lán fallið á þitt riki, eftir allt saman.

- Mjög forvitnileg hreyfing var í dag, þ.e. mjög mikil kaup hófust á gulli og það voru aðallega þýskir aðilar sem voru að kaupa.

- Það liggur eiginlega beint við, að þetta eru þeirra viðbrögð við þeirri frétt, að þýskaland geti nú lent í því, að verða ábyrgt fyrir lánum til Grikklands og jafnvel fleiri ríkja.

Gold hits all-time high as investors seek haven

Gold prices hit an all-time high as demand surged to the highest level since the collapse of Lehman Brothers in 2008 amid volatile financial markets in Europe...Spot gold in London surged to above $1,230 a troy ounce, surpassing the previous record set in December last year.

"Michael Kramer, president of Manfra, Tordella & Brookes, a large New York-based coin dealership, said: “The demand has been huge overseas. Most of it is ending up in Germany.”"

- Sögulega séð, er gull og demantar, aðrir dýrir skartgripir, málverk - hinn dæmigerði lysti yfir þ.s. ríkt fólk sækist eftir, ef það telur tíma óvissu og erfiðleika fara í hönd.

- Verð á gulli, og öllu úr dýrum málmum eða úr eðalsteinum; hækkar í verði, þegar kreppa er talin framundan.

- Þetta felur því geinilega í sér, forspá þeirra aðila um framhaldið, að þeir kjósi að kaupa gull.

-------------------------------------

Italy pays high yield in bond auction

"Italy paid a high price for the sale of debt on Tuesday in the first test of investor appetite for new eurozone debt since the unveiling of a €750bn rescue package for the region."

"Although the €5.5bn auction of 12-month loans was twice covered, Italy had to pay the highest yield on 12-month loans for a year to attract investors."

"Analysts said Italy had to pay a premium of 15 basis points, which is the extra amount they had to pay above existing comparable debt already trading in the market."

"By contrast, the UK successfully sold £2.25bn in 17-year bonds without having to pay an extra premium to boost demand. The UK bond auction was more than twice covered and average yields were 4.47 per cent."

"But another analyst said the real test would come on Thursday when Italy is due to issue €1.5bn-€3bn of five-year bonds and €1bn-€2bn of 15-year notes."

- Evrulandið Ítalía, þarf að bjóða yfirverð fyrir ríkisskuldabréf, daginn eftir að Evrópusambandið tilkynnir, um björgunar pakka sinn.

Áhugavert - ekki satt?

- Sama dag, selur Bretland sem enn hefur sitt pund, einnig ríkisskuldabréf og er ekki neytt af markaðinum til að bjóða yfirverð.

Mjög áhugavert, sérstaklega í ljósi þess að skuldalega er Bretland ekki í neitt mikið betri málum en Ítalía, og að auki er Bretland með halla á sínum ríkissjóði í kringum 10% - sem allir telja vera ósjálfbæran, og verði því að lækka.

Áhugavert - sem sagt - að þrátt fyrir alla þá galla, fái þeir samt betri díl en Evrulandið Ítalía.

Þetta getur verið vísbending þess, að ekki séu fjárfestar að blindast af einhverrji glýju vegna, björgunarpakkans.

Sjáum hvað setur!

-----------------------------------

Fyrir fylgiríki Evrópusambandsins, sem skulda nú að meðaltali e-h um 80% af þjóðarframleiðslu, og eru með ríkissjóðs-halla að meðaltali e-h yfir 6%; og standa að auki frammi fyrir því, að þurfa að skera velferðarríki niður, minnka lífskjör - þá hefur það sannarlega neikvæða hlið, að hafa skrifað upp á lánsloforð fyrir 440 milljarða Evra.

- Það setur hreinlega spurningu um það, hvaða ríki - þegar á hólminn er komið - í reynd geta bætt þeim pakka á sig.

- Svo þ.s. mjög skiljanlegt, að mínu mati, að nú þegar menn eru aðeins byrjaðir að íhuga hvað hefur átt sér stað, af meiri dýpt - þá renni tvær grímur á einhverja.

Sá frestur sem Evrópuríkin hafa keypts sér, með þessum pakka, getur því reynst skemmri en marga grunar - sem þíðir að ríkisstjórnir Evrópu verða að hreyfa sig hratt, ef þær eiga að geta náð því takmarki að forðast nýja holskeflu.

- Þetta er líke mjög sennilega, síðasta tækifærið.

- Fleiri lánapakka, verður vart hægt að skrifa upp á.

Það verður því mjög spennandi að fylgjast með, hvað gerist þegar sumarið fer í hönd - en, ímislegt bendir til þess, að ef til vill hafi Evrópa ekki lengri tíma, en fram á næsta haust.

Fyrir áhugasama, bendi ég á eftirfarandi grein:

It’s not the way to solve eurozone debt crisis

The shock of this package will eventually give way to less awe. As all the AAA-rated nations in Europe have 70-80 per cent of gross domestic product public debt ratios already — not far behind the “junk bond” states (and worse than Spain), we reckon the market will soon wake up to the fact that this deal is a form of contagion by official action."

"This package is not the circuit breaker to end the crisis because it involves the creation of more sovereign debt to solve the problem of too much."

...the world is facing a major sovereign debt crisis that will squeeze economic growth and possibly deliver a series of debt default events down the road. Sovereign debt issuance is now sucking up 25 per cent of available world savings and that will squeeze the ability of the private sector to invest in productive opportunities...Remember, average sovereign debt in the eurozone will be about 85 per cent this year and the eurozone will be running an average budget deficit of about 6.5 per cent in 2010. That’s bad enough. But it is actually lower than in the UK, the US and Japan. UK sovereign debt to GDP will surpass that of the eurozone average by 2011, as will the US, while Japan’s is already more than double. The US and UK budget deficits will be in double digits this year and probably next."

Látum þetta gott heita í dag!

Kv.

10.5.2010 | 23:09

Evrópa mokar peningum á vandamálið, en er þetta raunverulega lausn?

Þarna liggur kjarna spurningin. Því þótt, allir aðilar samanlagt, þ.e. Evrópusambandið, ríki þess og AGS; samanlagt leggi um 1.000 milljarð Dollara eða 750 milljarða Evra í púkkið, þá er einfaldlega alls ekki víst að þetta sé nóg; þó ótrúlegt virðist.

Eins og sést á þessari mynd, lækkaði vaxtakrafa fyrir þessi tilteknu lönd, á markaði í dag, mánudag 10. maí.

Það eru góðar fréttir.

Shares and oil prices surge after EU loan deal

Hafa ber í huga, að megnið af framlagi einstakra aðildar ríkja verðlagt á 440 milljarða Evra, er í formi lána-baktrygginga - þ.e. aðildarlandi í vandræðum með að afla sér lánsfé, er veitt sameiginleg trygging, sem þá þíðir að hin aðildarlöndin borga, ef landið í vandræðum á endanum getur það ekki.

- Þá veltir maður fyrir sér þeirri staðreynd, að mörg aðildarlanda Evrópusambandsins eru í dag, með mjög mikinn halla á sínum ríkissjóðum og munu fyrirsjáanlega eiga erfitt með, að skera þann halla niður.

- Síðan, er það vandinn með trúverðugleika efnahags pakkans fyrir Grikkland, samt sem áður til staðar. Þ.e. spurningin, sem margir efast um að hafi jákvætt svar, hvort Grikkland geti yfir höfuð staðið við sínar skuldbindingar.

- Portúgal og Spánn, búa einnig við trúverðugleika vanda, vegna hratt vaxandi skulda á sama tíma, og lítið virðist annað framundan í nálægri framtíð en frekari hagkerfis samdráttur.

Skoðum áhugaverða umfjöllun, erlendis:

Niðurstaða þessara greinarskrifa, virðist vera - Evrópa hefur keypt sér frestun á raunvandanum, þann frest verður að nota vel. Annars, kemur sá vandi sem forðað var nú, aftur upp seinna!

"Under a €750bn ($960bn) plan, agreed early on Monday morning, eurozone states will provide €440bn of loan guarantees for governments that run into severe difficulties. There will be a €60bn increase in a European Union balance of payments facility, and the IMF will contribute another €250bn."

"However, no funds will be disbursed unless the recipients pursue strict, IMF-monitored fiscal adjustment and structural reform programmes – which many economists see as a recipe for prolonged deflation and more trouble in the eurozone."

“It does not address the underlying issue – the terrible economic growth prospects of the southern eurozone countries and Ireland,” said Simon Tilford, chief economist at the Centre for European Reform think-tank. “Unless these economies can avoid deflation and get their economies growing, they have no future in the eurozone.”

- Þetta þíðir víst, að lánin verði með svipuð kjör og AGS lánin til Íslands, þ.e. 5,5% vexti.

- En, á móti er gerð krafa um, að þau lönd sem lenda í ofangreindum vandræðum, fylgi dæmigerðum AGS niðurskurðar aðgerða pakka; sem margir gagnrýna fyrir, að orsaka viðbótar efnahags samdrátt og lífskjara hrun.

- Síðan er spurning, hvort komist verði hjá slíkum aðgerðum - þ.s. Evrulönd í vandræðum, geta ekki eins og Ísland hefur gert lækkað kostnað sinn með gengislækkun; svo aðeins er mögulegt að lækka kostnað atvinnulífsins, með beinni skerðingu lífskjara í gegnum lækkanir launa og/eða atvinnuleysi. Hljómar eins og fullkomin kokteill, fyrir uppþot og vandræði.

- En, á hinn bóginn, þá verður fyrir bragðið frekari efnahags samdráttur, sem þá veldur því að skuldir hækka enn meir sem hlutfall af landsframleiðslu - og hagvöxtur hefst ekki, fyrr en einhvern tíma seinna. En, skuldafjallið hækkar stöðugt. Þetta er þ.s. grikkir standa frammi fyrir, einnig Portúgalar og Spánverjar. Þetta er grunnorsök þess trúverðugleika vanda, sem til staðar hefur verið.

- En, skortur hefur verið á tiltrá á um að, lönd í vandræðum hreinlega séu fær um að framkalla þann hagvöxt, sem þarf til að hreinlega verði mögulegt að standa við sínar skuldbindingar. Þessi vandi, er ekki augljóslega ennþá leystur.

- Og, ef ekki kemur á næstunni fram sannfærandi lausn þar um, þá er mikil hætta á, að krísan eigi endurnýjun lífdaga sinna. Þ.e. að þessi risastóri pakki, sé einungis frestur.

More bullets to dodge on the road from ruin

While Europe’s rescue plan has prevented another crisis, the realisation that countries are likely to have to get their deficits down quicker will add an additional drag on global growth and could make that process of deficit reduction more difficult.

"Robert Barrie, head of European economics at Credit Suisse - “These developments take place against the background of an increasingly strong global economy which, along with the weaker euro, should support growth in the euro area.

Skoðanir eru greinlega skiptar. Sumir eins og Robert Barrie eru vongóðir, á meðan að ímsir aðrir - ég meðtalinn - horfa á síhækkandi skuldir, áframhaldandi halla og ekki sérlega bjartar horfur framundan um umtalsverðan hagvöxt.

Europe is unprepared for austerity

"Europe has bought itself time with its €750bn bail-out for the euro. But the long-term problem remains. Most of the European Union is living beyond its means. Government deficits are out of control and public-sector debt is rising. If European governments do not use their new breathing space to control spending, financial markets will get dangerously restless again."

"Investors have been looking nervously at debt-levels and budget deficits in Spain, Portugal and Ireland for months. But even Europe’s big four – Britain, France, Italy and Germany – are hardly immune from concern. Italy’s public debt is about 115 per cent of gross domestic product. Some 20 per cent of this needs to be rolled over during the course of 2010. Britain is currently running a budget-deficit of nearly 12 per cent of GDP, one of the largest in Europe...The French government has not produced a balanced budget for more than 30 years."

"Yet if Europeans do not accept austerity now, they will eventually be faced with something far more shocking – sovereign debt-defaults and collapsing banks...The growth in the size and power of the EU has fed a dangerous sense of complacency. For the countries of southern and central Europe – who joined later than the inner core – “Brussels” was sold as the ultimate insurance policy. Once they were inside the EU, it was felt that war, dictatorship and poverty were safely consigned to the past. Everybody could aspire to the relatively comfortable, stable lives of the French and the Germans. For many years, it worked beautifully – as living standards shot up in countries such as Spain, Greece and Poland."

"In recent years, European unity has also been marketed as an insurance policy for the founder members of the Union. Both President Sarkozy of France and Angela Merkel, the German chancellor, speak of a Europe that “protects”. The idea was that a Union that spanned 27 nations was large enough to protect a unique European social model from the uncertainties of globalisation."

Í þessari ágætu grein, er bent á að vandinn sé ekki einungis við Miðjarðarhaf, þó hann sé áberandi verstur þar. Bretar séu t.d. með 12% halla á sínum ríkisútgjöldum, sem sé ekki sjálfbær halli til lengdar og verði að fara nður, hið fyrsta.

Í Evrópu hafi skapast á góðæristímanum, undanfarinn áratug, sú skynjun almennings í mörgum aðildarlöndum, að menn væru komnir í gósenlandið - Evrópa væri kominn í einhvers konar farveg áframhaldandi sælu. (Man einhver eftir viðhorfum hérlendis í kreppunni, þegar við héldum víst, að framtíðin væri einungis, meira og meira, ríkidæmi).

Það verði því mjög mikið áfall fyrir fjölmarga, þegar útskýrt verður fyrir þeim, að gósentíðin hafi verið fölsk - einungis tekin að láni; og nú sé komið að skuldadögum. (Hljómar kunnuglega ekki satt?)

Valið sé milli, niðurskurðar lífskjara sem Evrópa hafi ekki efni á, eða gjaldþrot ríkis eftir ríki.

Evrópa hafi nú keypt sér viðbótartíma, sem verði að nýta.

Eurozone crisis is 'postponed'

"Three important caveats however."

"1)The actual loans and guarantees may turn out to be harder to deliver than the words of comfort from eurozone government heads."

"2)Second, 750bn euros is just over one-year's new borrowing by eurozone members and a bit more than 10% of eurozone government debt. So it's certainly not enough if investors were to start to lose confidence in the ability of some big countries - such as Spain or Italy - to honour their debts."

"3)Which takes us to the import third caveat. In the end, there won't be a cure for the underlying eurozone strains unless and until the record, unsustainable deficits of some eurozone members are reduced in a permanent way."

- Þarna eru ágætar ábendingar, t.d. að 750 milljarðar Evra, sé samt einungis rétt rúmlega eitt ár af lántöku Evrulandanna í heild, og einungis 10% heildarskulda Evrulandanna.

- Þetta gefur manni það samhengi, að þrátt fyrir tröllastærð þessa pakka, þá getur vandinn vaxið hratt umfram þ.s. hægt er að leysa jafnvel með þessum pakka; ef markaðir sannfærast ekki um, að aðildarlönd Evrusvæðisins ætli raunverulega að takast á við útgjalda vanda sinn.

The euro: Taking on the 'wolf pack'

"A truly staggering $1 trillion has been deployed in an effort to stabilise world markets. In a short space of time this was no longer about the debts of Greece or Spain; it was a race to save global economic recovery."

"If countries get into difficulty and cannot re-pay their loans other eurozone countries will have to foot the bill. It remains unclear how the money will be deployed and on what terms. Some of those countries are already struggling with crippling deficits and will have difficulty finding the money. In the end Germany will have to bank-roll this. On paper it is committed to paying 123bn euros."

"With these vast funds available there will be a temptation for countries to draw back from the austerity programmes. Spain, for one, has shown itself reluctant to pursue further cuts. Even the Greek government besieged by rioters might decide it can back off. After all, what sanctions would be employed against it? The message that emanates from all this is that rather than a country being forced out of the euro, money will always be found if a country gets into difficulty."

"Certainly the flaws that brought Europe to this point have not been addressed. They have monetary union without fiscal union. Already there are EU Commissioners calling for fiscal powers to be pooled. President Van Rompuy said: "We can't have a monetary union at the end without some form of economic and political union, and that is our big task for the coming weeks and the coming months.""

"The rules governing the euro were flouted. They will have to be tightened in the future. But will serial offenders be excluded from the euro, or will they always be accommodated? Beyond that is the problem of sharply different countries sharing the same monetary union. Anyone who has recently spent time in both Greece and Germany knows they are light years apart economically."

"The problem for the weaker countries is that being inside the euro they do not have the means to become competitive through devaluation. These fundamental questions have not been addressed. Here, too, the pressure will grow for further integration. The President of the Commission, Jose Manuel Barrosso, said: "We need a stronger union in economic policy, a stronger compliance by member states.""

"So the battle lines are being drawn up. There will be another push for further integration. Some governments and some voters may resist."

Þarna kemur áhugaverður punktur, þ.e. að með björgunarpakkanum, séu lönd Evrópusambandins, að gefa röng skilaboð eða hvatningu, til ríkja sem er verið að þrísta á um að gríp til aðgerða, sem taldar séu nauðsynlegar.

- Nefnilega, að engu landi í vandræðum, sé í reynd refsað.

- Mönnum hegnist ekki fyrir slæma hegðun.

Þetta er atriði, sem augljóst að mikið verður rætt á næstunni.

En, krystal tært er, að nú verður hart sókt fram, um að bæta við regluverk- og samvinnu Evrópusambandsins, yfirsjón um og samvinnu um, efnahagsmál. Þannig, að Brussel fái rétt til að hlutast beint til um hagstjórn aðildar ríkja Evrusvæðisins.

Margir telja, að án einhvers forms, sameiginlegrar hagstjórnar, geti Evran ekki tórt áfram til lengdar.

Það eru því átakalínur að skerpast, og hnífarnir eru að takast á loft; og framundan eru innan Evrópusambandsins, sennilega söguleg átök um framtíð Evrusamstarfsins.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 23:11 | Slóð | Facebook | Athugasemdir (4)

8.5.2010 | 19:18

Greining Þorsteins Pálssonar er röng, - vandi Evrópuríkja við Miðjarðarhaf, stafar af því að fyrir þau hagkerfi, er Evran of hátt skráð!

Gengisskráning, er grunnorsök vanda Miðjarðarhafs ríkja, Evrópusambandsins. En, ef við skoðum Ísland og rifjum upp undanfarinn áratug hérlendis, þá sjást í Miðjarðarhafs löndum Evrópusambandsins, mjög mörg hin sömu vandamál og íslenska hagkerfið gekk í gegnum.

Grunnvandi Miðjarðarhafs ríkjanna er ekki óráðsýja, heldur of hátt gengi.

Sjá grein Þorsteins Pálssonar

Sjá seminar Stiglitz: Stiglitz - fundur.

- Stiglitz, á 75-87 mínútu, leggur áherslu á, að við höldum krónunni, og spilum með hana af skynsemi. Telur höft ekki vandamál, ef framkvæmd þeirra sé vandlega íhuguð. Hafta stjónun, sé alltaf lifandi ferli. Hann, leggur til að gróði af gengishagnaði, sé skattlagður sérstaklega - sem hann telji, draga úr tilhneygingu fjárfesta, til að framkalla litlar sveiflur til að græða á þeim.

- 88-101 mínútu minnist hann á Thailand og Ísland, telur þ.s. hann kallar þriðju leið, vera sú ákjósanlegustu fyrir okkur.

Vandi við hágengi

En, síðan um 2004 - ef ekki fyrr, var krónan greinilega orðinn alltof hátt skráð fyrir útflutnings atvinnuvegi, en afleiðing of hárrar gengisskráningar, er alltaf:

- Útflutningur dregst saman.

- Innflutningur eykst á móti.

- Útkoma, viðskiptahalli ásamt skuldasöfnun þjóðfélagsins.

En, þau ár þegar gengi krónunnar er of hátt skráð, þá er halli á vöruskiptum, þ.e. meira er flutt inn í verðmætum talið en flutt er út.

Þ.s. fyrir innflutnings þarf að borga fyrir einhvers staðar, safnar landið skuldum í staðinn.

Þeir sem söfnuðu skuldum, voru almenningur og fyrirtæki.

-----------------------------

En, þegar gengi er of hátt, þá verður kaupmáttur óeðlilega hár - sem skilar sér í að neyslustig verður of hátt.

Þ.s. gerist, er að kaupmáttur er eiginlega falsaður, tekinn að láni - hagkerfið lifir um efni fram.

Þetta gerðist á Íslandi, en - einnig í ríkjum Evrópusambandsins við Miðjarðarhaf.

Grunnvandi Evrunnar, er sá að hagkerfi N-Evrópu og S-Evrópu, geta ekki virkað við sömu gengisskráningu.

Stratfor útskýrir þetta ágætlega:

""STRATFOR has always doubted the euro would last. Having the same currency and monetary policy for rich, technocratic, capital-intensive economies like Germany as for poor, agrarian/manufacturing economies like Spain always seemed like asking for problems. Countries like Germany tend to favor high interest rates to attract investment capital. They don’t mind a strong currency, since what they produce is so high up on the value-added scale that they can compete regardless. Countries like Spain, however, need a cheap currency, since there isn’t anything particularly value-added about most of their exports. These states must find a way to be price competitive. Their ability to grow largely depends upon getting access to cheap credit they can direct to places the market might not appreciate. ""

- Sem sagt, virðisauki framleiðslu þjóðverja er mikið hærri, en virðisauki framleiðslu Spánverja. Vandi Portúgala og Grikkja, er sá hinn sami.

- Verðið fyrir gjaldmiðilinn, er því lítill hluti heildar verðs þess, sem þjóðverjar fá fyrir dæmigerða þýska vöru. En, á hinn bóginn, er verð fyrir gjaldmiðilinn mun hærra hlutfall þess heildarverðs, sem fæst fyrir útfutning Spánverja, Grikkja og Portúgala.

- Þetta þíðir einfaldlega, að hágengi gjaldmiðilsins, getur skipt miklu málu um samkeppnishæfni framleiðslu vara S-Evrópu, á meðan það skiptir nánast engu máli fyrir samkeppnishæfni framleiðsluvara Þýskalands.

- Takið eftir, að alveg með sama hætti, þá olli hágengi krónunnar hnignun útflutnings - ergo, íslenska hagkerfið hagar sér með svipuðum hætti og hagkerfi S-Evrópu haga sér, fremur en að haga sér með svipuðum hætti og hagkerfi N-Evrópu. Þetta er grunnpunktur; þ.s. þetta þíðir sennilega, að ef Ísland hefði verið meðlimur að Evrulandi, þá væri Ísland mjög sennilega í sömu súpunni og S-Evrópa í dag; nema að eins og er um Grikkland í dag, þá getur Grikkland ekki fellt gengi síns gjaldmiðils og þannig, eflt sinn útflutning með hraði. En, það hefur Ísland - reyndar óviljandi - gert, og þ.e. að stórlega minnka kreppuna hérlendis, miðað við þ.s. sem annars hefði orðið. Á sama tíma, og áhrifin eru öfug í Grikklandi, þ.e. hágengi Evru, er að magna upp grísku - portúgölsku og spænsku kreppuna.

- En, gengi Evrunnar, hefur miðast við hagsmuni þýska hagkerfisins.

- Þetta er í stórum dráttum ástæða þess, hvers vegna S-Evrópa, hefur hafst stöðugt vaxandi viðskipta halla, á umliðnum áratug - ásamt stigvaxandi skuldasöfnun. Á sama tíma, hefur útflutningur þjóðverja til þeirra landa, verið að aukast. Þessi lönd, hafa sem sagt, einnig haft stigvaxandi viðskiptahalla gagnvart þýskalandi. Það má eiginlega segja, að stór hluti skuldaaukningar þeirra ríkja, hafi farið í það að, kaupa þýskar vörur.

Martin Wolf telur, að Þýskaland sjálft - þ.e. hinn mikli útflutnings afgangur þeirra, sé stór hluti af grunnvanda Evrunnar. Jafnvel, meginvandi Evrusvæðisins.

- En, innan myntsvæðis, ef einn hluti þess, viðheldur stórum útflutnings afgangi.

- Þá þurfa önnur svæði, innan heildar hagkerfisins, að jafna reikninga með því að hafa, innflutnings halla - að svipaðri stærðargráðu.

- Vandinn, sem þetta býr til, er að svæðin með viðskipta halla lenda óhjákvæmilega í skuldakreppu, á meðan að fjármagn sogast til hagkerfisins með útflutnings afgang.

So long as the European Central Bank tolerates weak demand in the eurozone as a whole and core countries, above all Germany, continue to run vast trade surpluses, it will be nigh on impossible for weaker members to escape from their insolvency traps. Theirs is not a problem that can be resolved by fiscal austerity alone. They need a huge improvement in external demand for their output.

- Með öðrum orðum, að ef þetta ójafnvægi í útflutnings/innflutnings-reikningum, aðildarlandanna er ekki jafnað, er engin leið að hans mati, að losa löndin við Miðjarðarhaf úr núverandi vanda. En, eftir allt saman, ef þau eiga að geta borgað skuldir sínar; þá þurfa þau að auka sinn útflutning.

- Á hinn bóginn, sér þess alls engin merki, að þjóðverjar átti sig á því, að þeir séu sjálfir sennilega stærri orsök vanda Evrusvæðisins, en léleg hagstjórn landa í S-Evrópu.

- Þvert á móti, virðast þjóðverjar skella skuldinni á S-Evrópuríkin sjálf, þ.e. þau hafi lifað um efni fram. Þetta ríkjandi viðhorf, bendir ekki til að grunnvandi Evrunnar þ.e. of mikill útflutningur frá þýskalandi á sama tíma og þeir hafa of lítinn innflutning síðan samhliða, að á sama tíma, of lítill útflutningur frá öðrum ríkjum Evrópu en helst til mikill innflutningur þeirra; verði leistur í bráð. Fyrir bragðið, verður sennilega að álykta svo - að meiri líkur fremur en minni séu á hruni Evrunnar. En, fyrsta forsenda fyrir lausn á vanda, er að aðilar máls viðurkenni, hver hann er. Ef, sú viðurkenning, er ekki fyrir hendi, þá eru aðilar ekki að skoða mál frá réttu sjónarhorni og því, ekki að líta á réttu lausnirnar. En, svo lengi sem það er svo, getur krísan ekki annað, en haldið áfram að vinda upp á sig.

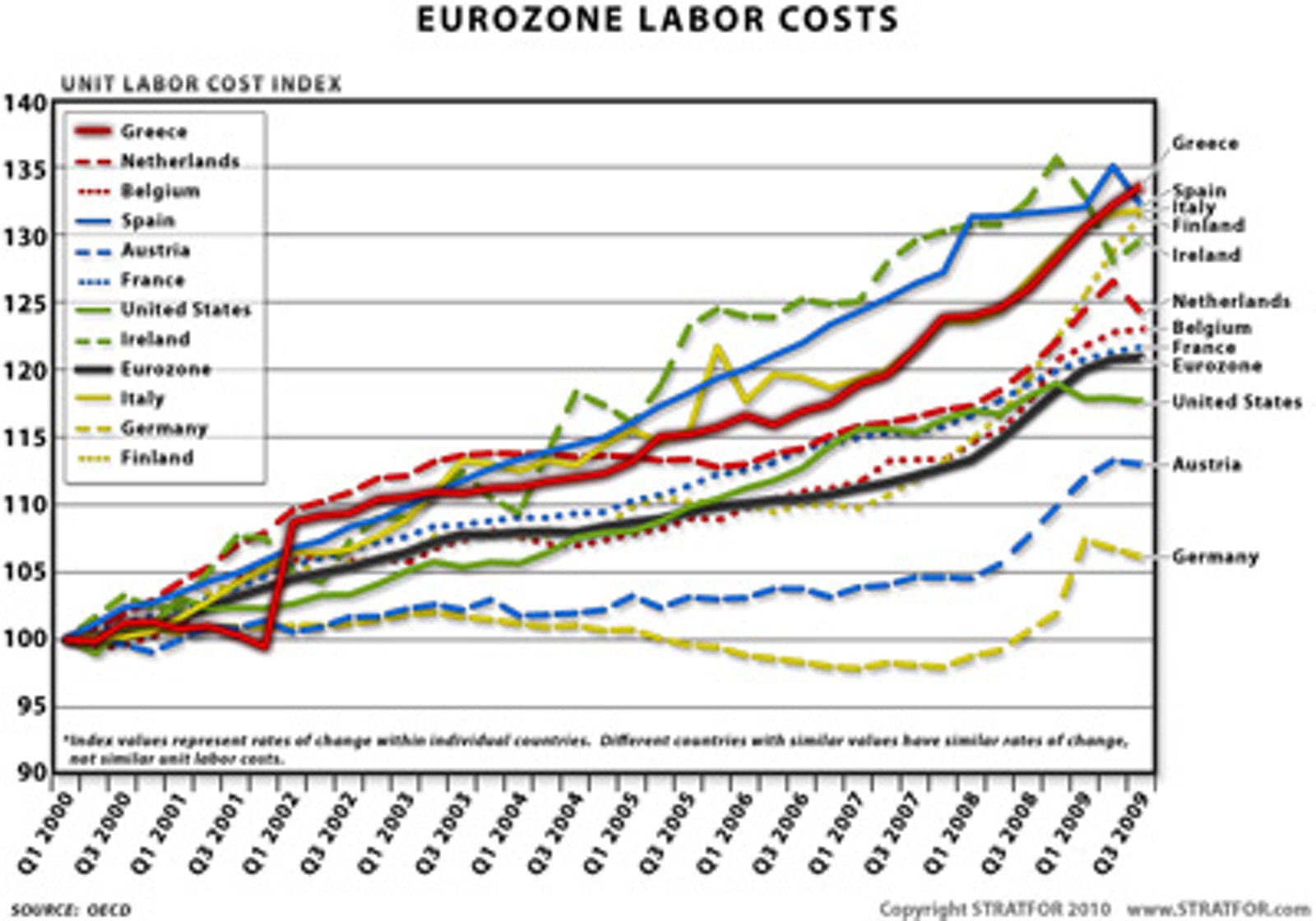

Samkeppnishæfni vinnuafls í Evrópu

(Á myndinni, sést óhagstæð þróun sem átt hefur sér stað meðal meðlima landa Evrusvæðisins, Þýskaland er neðsta línan, Grikkland er eftst. Þ.s. þetta sýnir, er að verðbólga hefur verið hærri, í flestum löndum Evrusvæðisins en í Þýskalandi, þannig að samkeppnishæfni þeirra vs. Þýskaland, hefur verið að dala, öll árin eftir að Evran var tekin upp. Afleiðingin, að ójafnvægi milli hagkerfanna, hefur farið vaxandi, í stað þess að minnka. Þetta ójafnvægi, er raunverulega þ.s. er að drepa Evruna)

En vandinn í augnablikinu, er sá - að þrátt fyrir að gríðarlega stór aðgerðapakki, hafi verið ákveðinn fyrir Grikkland. Þá er það ekki að duga. Umliðna viku, hafa markaðir verið í stórfelldri krísu. Vaxtakrafa fyrir Portúgal, er nú á hraðri uppleið - þegar kominn þangað sem vaxtakrafa fyrir Grikkland var, fyrir réttum mánuði. Vaxtakrafa fyrir Spán er einnig á uppleið.

En, ástæðan er augljós. Markaðurinn sér ekki, að þrátt fyrir gífurlegann fjáraustur, sé aðgerðapakkinn fyrir Grikkland, trúverðugur. Trúverðugleikavandinn, stafar af því - að markaðurinn trúir því ekki, að Grikkland muni geta staðið víð sínar skuldbindingar, eftir að aðgerða pakka líkur. En, ástæða þess er sú, að enginn sér nokkrar forsendur þess í nálægri framtíð að gríska hagkerfið sé fært umsnúning yfir í hagvöxt.

- Vandi Grikkja, er að Evran er of hátt skráð fyrir Grikkland.

- Þ.s. Evran verður aldrei felld, til að gera grískan útflutning samkeppnishæfann, verður umsnúningur einungis búinn til, með stórfelldri lækkun lífskjara í Grikklandi, í formi beinna launalækkana.

- Slíkt verður ekki hrist fram úr erminni með neinu hraði, og einnig má búast við mikilli andstöðu frá almenningi.

- Með öðrum orðum, markaðinum finns ekki trúverðugt, að grískum stjóvnöldum muni takast þetta.

Þetta, setur bæði franska og þýska banka í vanda, þ.s. þeir hafa lánað gríðarlegar upphæðir til Grikklands; upphæðir sem stefnir í að muni að verulegu leiti tapast.

En, í liðinni viku, virðast hafa verið merki þess, að áhyggjur fjárfesta væru farnar að beinast að bankakerfi Evrópu á ný.

Counterparty risk returns to haunt financials

Don Smith, economist at Icap, says: "Counterparty risk has risen sharply, making it difficult for some of the smaller banks in countries such as Portugal and Spain. There is not the sense of panic there was at the height of the crisis when Lehman Brothers collapsed, but this is a warning sign." ... Lena Komileva, head of G7 economics at Tullett Prebon, adds: "Deteriorating eurozone sovereign risk is hurting bank collateral, interbank market liquidity and capital markets valuations [bond and share prices]. ... "There are big concerns about bank capital in particular and there is a danger this situation could get much worse."

- Svokallaður millibanka-markaður, þ.s. banki lánar banka, virðist á ný - vera í vanda.

- Þessi vandi, er þó ekki enn talinn alvarlegur - frekar, aðvörun um að grípa til aðgerða, svo að ástandið versni ekki frekar.

Ríkisstjórnir Evrópusambandins, hafa boðað aðgerðir fyrir næsta mánudag.

Þ.e. eitthvað mjög sögulegt að gerast, en krísan virðist vera ef e-h er, enn alvarlegri en nokkurn grunar.

European banks in bonds plea to ECB

"European Union officials were working out the details of a financial support mechanism on Saturday to prevent Greece’s debt turmoil spreading to Portugal and Spain, ready for approval by EU finance ministers on Sunday." ... "The leaders of the 16 countries that use the single currency said on Friday after talks with the European Central Bank and the executive European Commission that they would take whatever steps were needed to protect the stability of the euro area."

En, markaðirnir virðast vera á barmi - algerrar skelfingar, sbr.

"With Greece (as well as Portugal and some other countries) now visibly drowning in a sea of debt, the question is whether the rescuer (EU/IMF) can pull off the rescue or, instead, get pulled down with all parties drowning." ... "Has the rescuer been bolstered enough to pull out the drowning parties, or will the latest rescuer be pulled down too?"

- Menn, eru sem sagt, farnir að spyrja sig - hvort Evrópa er fær um að stöðva krísuna.

- En, ljóst virðist, að plan stjórnvalda Evrópu, er að búa til fyrir næsta mánudag, einhvern risastórann sameiginlegann sjóð, sem síðan muni moka peningum á vandamálið - í því skyni að drekkja því.

Það ríkir sem sagt, mjög mikil spenna og eftirvænting um, hvað næsta vika ber í skauti sér.

Evran hentar Íslandi ekki!

- Þetta er rökréttur lærdómur af krísunni í S-Evrópu, sem nú er farinn að setja sjálfa tilvist Evrunnar í hættu.

- En, íslenska hagkerfið, er mun líkara hagkerfum S-Evrópuríkja, heldur en hagkerfum annarra ríkja N-Evrópu.

- Einmitt þess vegna, er svo lærdómsríkt, að skoða hvað það er, sem er að gerast í S-Evrópu.

Þveröfugt við þ.s. Þorsteinn Pálsson heldur fram, þá stendur Ísland - bæði til langframa og til skamms tíma - betur en Grikkland, vegna þess að Ísland hefur krónuna.

Þetta er vegna þess, að Ísland er eins og hagkerfi S-Evrópu, hagkerfi þ.s. frumframleiðsla er enn mikill hluti útflutnings. Dýr munaðarvara, eða flókinn og dýra tækjabúnaður; er enn sem komið er, einungis óverulegur hluti okkar útflutnings.

- Benda má á, t.d. að nær allt ál framleitt hér, er flutt út - óunnið. Nær ekkert hér, er framleitt úr þeim málmi, þó svo hann sé hér til staðar.

- Restin af okkar útflutningi er fiskur - fyrst og fremst. Þ.e. frumframleiðsla, og megnið af honum, er fluttur út algerlega óunninn, þ.e. sem ferskfiskur.

Við erum enn, því miður, klassískt lág-virðisauka hagkerfi. Svo lengi sem svo er, þá segir reynsla S-Evrópu, að Evran henti okkur ekki.

- Ekki fyrr, en við höfum byggt upp stóraukna framleiðslu til útflutnings á mun hærra tæknistigu; getum við staðið við hliðina á Þýskalandi, innan sama gjaldmiðils.

- Sú breyting verður þó ekki hrist fram úr erminni með neinu hraði. Við erum að tala um átaksverkefni, sem tekur hið minnsta 15-20 ár eða 20-25 ár.

Ísland verður ekki hentugt fyrir Evruna, fyrir óskyggjuna eina saman.

Kv.

Stjórnmál og samfélag | Breytt 9.5.2010 kl. 13:11 | Slóð | Facebook | Athugasemdir (9)

Hvað er að því, að tala um hækkandi vs. lækkandi aðhald, raunvaxtanna - eða, að því að tala um verðbólguvæntingar, sem haldi aftur af getu Seðlabankans, til að lækka vexti með hraði?

Nú, margir sjálfsagt, skilja ekki hvað ég er að meina?

- Er ekki verðbólga hér?

- Er ekki venja, að berjast við verðbólgu, með því að halda stýrivöxtum ívið hærri, en verðbólgan?

- Er, ekki rétt, að tala um aðaldsáhrif raunvaxtanna, eins og gert er?

Nýjasta tölublað Peningamála Seðlabanka ÍslandsEins og sjá má í töflu I-1, mælist aðhaldsstig peningastefnunnar mismikið eftir því á hvaða mælikvarða á verðbólgu og verðbólguvæntingar er horft. Raunvextir Seðlabankans mælast allt frá því að vera um eða rétt undir núlli, sé miðað við núverandi verðbólgu eða verðbólguvæntingar heimila, yfir í að vera um 4%, sé miðað við verðbólguvæntingar fyrirtækja eða verðbólguálag á skuldabréfamarkaði. Á flesta mælikvarða hefur aðhald raunvaxta þó minnkað frá síðustu Peningamálum og töluvert frá því fyrir ári.2 Áhættuleiðréttur skammtímavaxtamunur gagnvart útlöndum hefur hins vegar aukist lítillega þar sem áhættuálag á íslenskar fjáreignir hefur lækkað heldur hraðar en skammtímavaxtamunurinn hefur minnkað.

Aðhalds- Breyting frá Breyting frá

stig PM 2010/1 PM 2009/1

Raunvextir miðað við:1

Ársverðbólgu -0,2 -2,5 -0,7

3 mánaða árstíðarleiðrétta verðbólgu 0,9 -2,1 -10,9

Verðbólguspá Seðlabankans2 2,1 -0,1 -2,1

Verðbólguvæntingar heimila3 0,1 0,9 -0,3

Verðbólguvæntingar fyrirtækja3 4,0 1,0 -8,5

Verðbólguvæntingar á fjármálamarkaði4 4,2 -0,2 -2,8Áhættuleiðréttur 3 mánaða vaxtamunur gagnvart evrusvæði miðað við:5

Skuldatryggingarálag ríkisins 3,0 1,0 0,8

Sögulegt gengisflökt6 1,9 0,4 1,11. Frá apríl 2009 til september 2009 er miðað við innlánsvexti Seðlabankans sem mælikvarða á nafnvexti Seðlabankans en frá september 2009 er miðað við meðaltal innlánsvaxta og hámarksvaxta 28 daga innstæðubréfa. 2. Spá Seðlabankans um ársverðbólgu eftir tvo ársfjórðunga. 3. Miðað við miðgildi verðbólguvæntinga heimila og fyrirtækja eitt ár fram í tímann. 4. Verðbólguvæntingar til eins árs út frá mismun verðtryggða og óverðtryggða vaxtarófsins (5 daga hreyfanlegt meðaltal). 5. Vaxtamunur út frá mismuni skammtímavaxta á Íslandi og viðskiptavegnum erlendum vöxtum. 6. Hlutfall þriggja mánaða vaxtamunar og þriggja mánaða staðalfráviks gengis krónu gagnvart evru.

Orsök verðbólgu hérlendis

Það fyrsta, sem þarf að skiljast, er hvað akkúrat þ.e. sem orsakar þá verðbólgu, sem er til staðar!

- Gengishrap krónunnar, sem varð í tengslum við hrunið, er gengið féll cirka 50%.

That's it!

Atriði númer 2, sem þarf að skilja er eftirfarandi.

- Verðbólga, sem orsakast fyrir gengisfall, þegar allt þ.s. er innflutt hækkar, deyr algerlega af sjálfu sér, nokkru eftir að gengisfall hættir. Gengisfall hættir á einhverjum punkti, þ.e. algerlega öruggt, þ.s. til staðar er framleiðsla og útflutningur, þ.e. verðmætasköpun. Meðalgengi, á virkum markaði, helst að öllu jöfnu nálægt mati markaðarins á heildar verðmætaslöpun innan hagkerfisins, þ.e. mat markaðarins á verðmæti hagkerfisins.

Þriðja atriðið er.

- Vextir hafa engin - alls engin - hamlandi áhrif á slíka verðbólgu, nema að þeir raunverulega hjálpi gengi gjaldmiðilsins.

Hvernig virka vextir vanalega gegn verðbólgu?

Vanaleg þenslu-verðbólga, sem orsakast fyrir að vöxtur eftirspurnar innan hagkerfis er hraðari en vöxtur framboðs á móti, er sú tegund verðbólgu þ.s. vaxtatækið hentar mjög vel.

En, þensla skapar akkúrat verðbólguvæntingar, þ.e. væntingar um verðhækkanir, þegar markaðurinn áttar sig á, að aukning eftirspurnar er hraðari en aukning framboðs. Slíkar væntingar, eru mjög rökréttar.

Þ.e. þá mjög rökrétt, að beita vöxtum einmitt til að slá á slíkar væntingar, en það gera vextir með því, að allir þeir aðilar sem eru virkir innan hagkerfisins verða fyrir þvi fyrir tilstuðlan vaxtanna að það fjármagn sem þeir hafa til umráða er minnkað. Sú minnkun slær og eftirspurn.

Þegar, er til staðar slíkur eftirspurnar þrýstingur, er líka mjög rökrétt, að tala um - eins og Seðlabankinn gerir að ofan - um aðahaldsáhrif raunvaxtanna.

En, þau fá þeir fram með þeim hætti, að ef t.d. verðbólga er 8% og vextir 9,5%; þá eru aðhaldsáhrifin 1,5%. Ef, þ.e. raunverulega til staðar, verðbólga orsökuð af þenslu, og hún er 8% þá er það raunverulega rétt, að tala um aðhaldsáhrif upp á einungis 1,5%.

En, hér er engin þensla - og því engin, þensluverðbólga

Í því liggur hundurinn grafinn, en Seðlabanka menn, tala um verðbólguna, eins og hún væri þensluverðbólga.

Í því liggur mjög hættulegur misskilningur.

- Þ.s. hér er enginn, þensluþrýstingur til að vega á móti samdráttaraukandi áhrif vaxtanna...

- Þá er rangt, að draga verðbólguna frá, þegar þú ert að mæla raunáhrif vaxtanna.

Með öðrum orðum, að ef verðbólga er 8% og vextir 9,5% - þ.e. verðbólgan er ekki sköpuð fyrir tilverknað eftirspurnar þrýstings frá hagkerfinu, heldur algerlega kominn að utan í gegnum breytingar á verðum innfluttrar vöru fyrir tilverknað gengisbreytinga; þá eru raunáhrif vaxtanna 9,5% en ekki 1,5%.

- Seðlabankinn, stórlega vanmetur samdráttaraukandi áhrif vaxtastefnu sinnar, þ.s. starfsmenn hans, fyrir tilverknað einhvers stórfurðulegs misskilnings, þ.s. þeir raunverulega virðast ekki skilja eðli verðbólgu sem er af öðrum orsökum en fyrir tilverknað þenslu; þannig að þeir í stað þess að meta neikvæð áhrif vaxtanna um 9%, mæla þau skv. töflunni að ofan á bilinu frá 0-4%.

- Við erum að tala um vanmat, á milli 4-8%; sem er mjög stórfellt vanmat.

Þ.s. Seðlabankinn stórlega vanmetur neikvæð áhrif vaxtastefnu sinnar, með Má í fararbroddi; þá stórlega ofmetur hann líklega framvindu efnahags mála á næstunni.

En, að sjálfsögðu hríslar þetta stórlega vanmat í gegnum allar þeirra matsbreytur, sbr. neikvæð áhrif á almenning - líkleg neikvæðð áhrif á eftirspurn frá almenningi, og neikvæð áhrif á atvinnulífið - líkleg neikvæð áhrif á fjárfestingar, getu til fjárfestinga, fj. aðila sem líklega fara í þrot, o.s.frv.

Sem sagt, öllum spám Seðlabankans um efnhagslega framvindu, ber að beita "discount" þ.e. niðurfærslu.

Kv.

Bloggar | Slóð | Facebook | Athugasemdir (1)

5.5.2010 | 10:37

Ef mark er takandi, á niðurstöðum rekstrarreiknings borgarinnar, þá gengur borginni mun betur en ríkinu, að halda í við útgjaldavanda sinn!

Ímis ummæli hafa þotið um netið, um niðurstöðu þá, sem fréttatilkynning Borgarstjórnar, um niðurstöðu rekstrarreikninga síðasta árs; gefur til kinna.

Ég ætla ekki að taka afstöðu til trúverðugleika þeirra, - en bendi á, að leiðtogi Samfylkingar í borginni, virtist ekki telja annað en að reikningarnir væru réttir.

Frétt Viskiptablaðsins: Rekstur borgarsjóðs hallalaus árið 2009 – verulega dregur úr tapi á B-hluta á milli ára!

"Rekstrarniðurstaða A-hluta borgarsjóðs Reykjavíkur var jákvæð um 3,2 milljarða króna árið 2009, samanborið við 2,3 milljarða árið 2008." ... "Hins vegar nam rekstrartap af A og B Hluta um 1,7 milljarði króna en dregst verulega saman á milli ára en tapið nam um 71 milljarði króna árið 2008."

Áður en fólk gagnrýnir, að borgin skuli ekki verja meira til framkvæmda; þá skulu menn minnast þess, að ekkert þægilegt aðgengi eftir lánsfé, er til staðar:

- Viðskiptabankarnir, fá krónur frá Seðlabanka á 9% vöxtum, og geta því einungis lánað það fé áfram gegnt 9% + eigin álagning. Þau kjör eru alltof dýr fyrir bæði ríki og borg. Þ.e. enn verri kjör, en eru á erlendum lánum.

- Erlend lán, þá ber að hafa í huga, að sjálfu ríkinu hefur síðan hrunið október 2008 ekki staðið til boða, lán á viðráðanlegum kjörum. Þetta hið sama, á einnig við aðra aðila, er tilheyra því opinbera – þ.e. sveitarfélög, Orkuveitan og Landsvirkjun. En, orkufyrirtæki, geta ekki haft meira lánstraust en eigendur sínir, er bera endanlega ábyrgð á þeirra skuldum. Þetta er að sjálfsögðu ástæða þess, að fram að þessu hefur ekki tekist, að fjármagna orkuframkvæmdir þær, sem eiga að fara af stað, og eiga að búa til hagvöxt. Þannig, að plön um hagvöxt, hafa þann stóra akkílesarhæl, að treysta á aðgengi að erlendu lánsfé – á þessu ári. Það verður að koma í ljós – en, ég minni á, að mjög erfitt ástand er nú um þessar mundir, á erlendum lánsfjármörkuðum, fjárfestar standa frammi fyrir miklum töpum, vegna Grikklands og sennilega einnig vegna Portúgals. Þetta, gerir þá enn varfærnari, en annars hefði verið, þegar kemur að því að lána öðrum ríkjum í fjármögnunar-vandræðum, eins og Íslandi. Þannig, að a.m.k. verður það virkilega, á brattann að sækja, með þau plön ríkisstjórnarinnar, að sækja sér fé síðar á árinu á erlenda lánsfjármarkaði.

- Lífeyrissjóðir, hafa verið að fjármagna halla ríkisins. En, þ.e. ekki augljóst, að þeir myndu einnig geta fjármagnað halla borgarsjóðs. Hafið í huga, lífeyrissjóðir eru ekki botnlaus uppspretta peninga, þeir hafa orðið fyrir miklum töpum, miklar skerðingar lífeyris-réttinda framundan.

————————

Sem sagt, þ.e. með öðrum orðum, borginni er nauðsynlegt, að reka sig nokkurnveginn hallalausa, þ.s. hvergi er að finna neina augljósa uppsprettu lána, á viðráðanlegum kjörum.

- Að, hefja miklar framkvæmdir, eins og Samfó + Reykjavíkurframboð leggja til, fjármagnað með lántökum – er því langt í frá neitt augljóslega fær leið.

- Þ.s. eins og útiit er fyrir, væri fjármögnunar kostnaður mjög hár, sem myndi þá skila mjög ört hækkandi vaxtagjöldum borgarinnar.

Hérna er kosningastefna Samfylkingar í Reykjavík: Atvinnustefna og aðgerðir gegn atvinnuleysi

Hérna er kosningastefna Reykjavíkurframboðs: Stefnumálalisti Reykjavíkurframboðsins 2010

Hreinlega, gæti slík stefna leitt hana í Þrot, þó svo mál líti ekki ílla út akkúrat núna.

Þ.s. ég held, að þurfi að gera, innan borgarinnar, er að halda áfram þessari mörkuðu leið, að spara í rekstri borgarinnar.

Síðan verður að koma í ljós, hver framvinda efnahagsmála verður.

- Ef hagvöxtur skilar sér, eins og ríkisstjórnin enn gerir ráð fyrir, þá ef til vill duga sparnaðaraðgerðir af því tagi, sem framkvæmdar hafa verið fram að þessu, þ.e. sparnaður við sjálfan reksturinn; án neinna umtalsverðra skerðingar í þjónustu. En, við þær aðstæður, getur áframhaldandi sparnaður í rekstri, losað um fjármagn til eflingar sjálfrar þjónustunnar, án þess að til gjalda eða tekju-aukningar borgarinnar á öðru formi, þurfi til.