Færsluflokkur: Stjórnmál og samfélag

1.12.2013 | 01:07

Ríkið mun ekki borga 80ma.kr. leiðréttingu eins og sumir halda fram!

Það hefur vakið nokkra athygli hvernig leiðrétting lána sem kosta á 80ma.kr. er útfærð. En skv. hugmyndum ríkisstjórnarinnar, verður hún endanlega fjármögnuð með nýjum bankaskatti. Hann muni m.a. leggjast á þrotabú gömlu bankanna.

En sá skattur á að leggjast á - - yfir næstu fjögur ár og greiða kostnað við leiðréttingu lána.

Nokkur fjöldi aðila í þjóðfélaginu telja að ríkið þurfi að reiða fram 80ma.kr. - til þess að leiðréttingar aðferðin gangi upp.

T.d. telur Viðskiptablaðið þetta:

Ríkissjóður mun greiða beint niður lán þeirra sem fá skuldaniðurfellingu

Sjá einnig frétt MBL: Greiðslubyrði lána lækkar strax

Sjá skýringar stjórnvalda: Spurt og svarað aðgerðaráætlun ríkisstjórnarinnar um höfuðstólslækkun húsnæðislána

----------------------------------------------------

Hvernig virkar höfuðstólsleiðréttingin?

Höfuðstólsleiðréttingin fer þannig fram að upphaflega láninu er skipt í tvö lán, frumlán og leiðréttingarlán. Lántakinn heldur áfram að greiða af frumláninu en greiðir ekki af leiðréttingarláninu. Ábyrgð lántakans á leiðréttingarláninu lækkar um fjórðung árlega uns leiðréttingarlánið hverfur alveg að fjórum árum liðnum. Gagnvart lántakanum kemur lækkun greiðslubyrði hins vegar fram strax á árinu 2014, eins og öll leiðréttingin hafi verið framkvæmd á fyrsta árinu.Hvað þýðir frumlán og leiðréttingarlán? Verð ég núna með tvö lán?

Frumlán er sá hluti upphaflega lánsins sem stendur eftir þegar búið er að taka leiðréttingarhlutann frá. Lántakinn heldur áfram að greiða af frumláninu eins og ekkert hefði í skorist en greiðslubyrðin lækkar þar sem hann greiðir ekki af leiðréttingarhlutanum.Leiðréttingarlán er sá hluti upphaflega lánsins sem inniheldur höfuðstólsleiðréttinguna. Lántakinn ber ábyrgð á báðum hlutum upphaflega lánsins þar til að leiðréttingarlánið hefur færst niður að fullu. Ábyrgð lántakans á leiðréttingarláninu lækkar um fjórðung árlega uns leiðréttingarlánið hverfur alveg að fjórum árum liðnum, þá að fullu uppgreitt af ríkinu. Gagnvart lántakanum kemur lækkun greiðslubyrði hins vegar fram strax á árinu 2014, eins og öll leiðréttingin hafi verið framkvæmd samtímis á fyrsta árinu.

Af hverju kemur leiðréttingarlánið ennþá inn á skattframtalið sem mitt lán?

Leiðréttingarlánið er formlega á ábyrgð lántaka þar til það hefur verið greitt upp að fullu með aðgerðum stjórnvalda, sem lækka leiðréttingarlánið um fjórðung árlega frá 2014-2017. Lántaki hættir hins vegar að greiða af leiðréttingarláninu árið 2014 og því eru áhrifin á greiðslubyrði lántakans þau sömu og ef leiðréttingin kæmi öll til framkvæmda á fyrsta árinu.

Hvað gerist ef ég hætti að borga af frumláninu á fjögurra ára tímabilinu?

Ef lántaki lýsir sig gjaldþrota renna lánin aftur saman og eru öll á ábyrgð lántaka.

----------------------------------------------------

Eins og ég skil þetta!

Verður ríkið ekki að reiða fram 80ma.kr. - þegar aðgerðin kemst til framkvæmda - til þess að þetta gangi upp. En ég tel að með því að láta hvern og einn bera ábyrgð á "leiðréttingarláninu" þá einmitt sleppi ríkið við slík fjárútlát. Það sé einmitt ástæða þess, að sú leið sé farin - að viðkomandi lánþegar séu ábyrgðarmenn leiðréttingarlánsins.

Þetta er raunveruleg ábyrgð sbr. síðustu tilvitnunina að ofan, að ef lánþegi verðu gjaldþrota innan nk. 4. ára, leggjast lánin saman - þ.e. leiðréttingarlánið sé þá gjaldfellt á lánþega.

Það að lánþegar bera ábyrgð á leiðréttingarláninu, meðan - - ríkið er að greiða það niður á nk. 4. árum með nýjum bankaskatti.

Líklega þíðir að, lánstraust lánþega eykst ekki nema smám saman yfir það tímabil, eftir því sem leiðréttingarlánið er greitt niður af hinum nýja skattstofni.

Það á móti væntanlega letur fólk til að fara að slá ný lán, eða til að kaupa nýtt húsnæði - strax.

Það hefur þá "jákvæðu" hlið, að draga úr hugsanlegum verðbólgu áhrifum, vegna þess að hugsanlega slái fólk ný neyslulán.

Eða út hugsanlegum áhrifum til hækkunar á húsnæðisverði vegna þess að aðgerðin kalli fram aukna eftirspurn á húsnæðismarkaðinum.

- Viðbótar hliðaráhrif eru þá væntanlega auk þess þau, að þar með ógnar aðgerðin ekki lánstrausti ríkisins sjálfs - - sá áróður að ríkið falli í ruslflokk sé því ekki réttur.

Niðurstaða

Ég get vel skilið það að ef til vill finnist einhverjum óþægilegt að bera með þessum hætti ábyrgð á "leiðréttingarláninu" en á móti, vinnst það fram - - að þ.s. greiðslubyrði fólks lækkar strax frá upphafi árs 2014. Þá hefur aðgerðin um og hún kemst til framkvæmda á nk. ári, áhrif til að bæta kjör skuldugs almennings.

Ný skattstofn mun greiða upp "leiðréttingarlánin" og að 4 árum liðnum, ef fólk kærir sig um - getur það slegið ný lán.

Með þessari aðferð virðist mér ríkinu takast að framkvæma aðgerðina, án þess að hún skapi nýja umtalsverða fjárhaglega áhættu fyrir ríkið. Þar með standast ekki þær fullyrðingar að hún ógni fjárhagslegum stöðugleika ríkisins þ.e. lánstrausti þess.

Ég held að almenningur geti sætt sig við þau líklega smávægilegu áhættu, að bera ábyrgð á leiðréttingarláninu meðan það er greitt upp af hinum nýja skattstofni ríkisins. Í staðinn fyrir að fá á næsta ári, bót lífskjara með lækkun vaxtagjalda.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 14:40 | Slóð | Facebook | Athugasemdir (2)

Stjórnmál og samfélag | Breytt s.d. kl. 14:40 | Slóð | Facebook | Athugasemdir (2)

29.11.2013 | 23:53

Húsnæðiskreppan í Hollandi dregur niður lánshæfismat Hollands!

Þetta er kreppa sem hefur ekki verið mjög áberandi í heimsfjölmiðlum, en sl. ár hefur geisað húsnæðiskreppa eftir að hollenska húsnæðisbólan sprakk á sl. ári. Húsnæðisskuldir Hollendinga eru þær mestu á öllu evrusvæði þegar miðað er við hlutfall af tekjum húsnæðiseigenda, innan ESB skulda einungis danskir húsnæðiseigendur hærra hlutfall miðað við tekjur.

Í Danrmörku eru einnig sambærileg vandamál farin að ágerast.

Skv. Eurostat er hlutfallið 250,34 sjá hlekk: - hér.

Þetta hlutfall hefur líklega hækkað síðan 2012 en það vanalega gerist, er húsnæðiskreppa ágerist.

Agency Strips Netherlands' AAA Rating

Netherlands Loses Triple-A Rating, Spain Outlook Raised

S&P downgrades Netherlands’ credit rating

FT.com/Lex - Eurozone: Dutch carnage

Skv. Lex hjá Financial Times, eru húsnæðisskuldir í hollandi 110% af þjóðarframleiðslu Hollands, meðan að ríkið skuldi rúmlega 70%.

Verðfall hefur ekki verið óskaplegt fram að þessu, eða 20% frá því er það hófst á sl. ári.

Afleiðingarnar eru auðvitað hinar klassísku - þ.e. að hrun er í neyslu.

Störfum í verslun og öðrum greinum tengdum innlendri þjónustu, fækkar.

Það sem bjargar Hollandi frá djúpum samdrætti eins og þeim sem Spánn hefur gengið í gegnum, er að hollenska útflutningshagkerfið er miklu mun sterkara hlutfallslega en það spænska.

En þetta þíðir þó að næsti áratugur í Hollandi verður erfiður fyrir almenning, sjálfsagt - svokallaður tíndur áratugur. Það muni taka fólk tíma að lækka skuldir - skuldadagarnir séu komnir.

Og á meðan, verði neysla áfram í lægð - sem mun halda niðri hagvexti í hollandi jafnvel út þennan áratug.

Sem leiði til þess að ástand mjög nærri því að kallast stöðnun muni ríkja í Hollandi. Holland getur þannig séð líkst mjög Japan næstu ár - - en Japan einnig hefur sterkt útflutningshagkerfi.

Sennilega er hollenska útfl. hagkerfið þar sterkt, að það muni líklega ná að viðhalda örlitlum hagvexti næstu árin, þrátt fyrir hallærið hjá almenningi í Hollandi á næstu árum.

Veislan er sem sagt - búin!

- Standards&Poors lækkaði lánshæfið um eitt prik úr "AAA" í "AA+" með stöðugum horfum.

Að sjálfsögðu voru lélegar hagvaxtarforsendur næstu ára, forsendur þeirrar lækkunar.

Niðurstaða

Einnig kemur fram að Spánn var færður upp í stöðugar horfur, eftir að hafa mælst með örlítinn hagvöxt á 3. ársfjórðungi. Telja starfsm. S&P að Spáni muni takast að ná fram smávægilegum hagvexti á nk. ári, og telja þeir þann viðsnúning næga ástæðu til að meta horfurnar stöðugar. Matið fyrir Spán "BBB-" stöðugar horfur. Að auki voru horfur fyrir Kýpur metnar upp í "B-" stöðugar. Þannig að starfsm. S&P meta að stjv. Kýpur séu á réttri leið með vanda Kýpur.

En ákvörðunin varðandi lánshæfi Hollands þíðir, að nú eru einungis Þýskaland, Finnland og Lúxembúrg með "AAA" lánshæfi.

Það verður forvitnilegt að fylgjast áfram með hollensku húsnæðiskreppunni.

Kv.

27.11.2013 | 23:47

Berlusconi sparkað út af ítalska þinginu!

Spurning hvort það er ekki loks kominn "hættu tími" hjá Silvio Berlusconi, 78 ára? En Efri Deild ítalska þingsins hefur nú loks samþykkt með atkvæðagreiðslu, að svipta hann þingsæti sínu. Þetta þíðir, að þar með er hann einnig sviptur þinghelgi. Og getur því setið af sér dóm - er hann fékk á sig fyrr á árinu.

Hinn langi armur réttvísinnar er ærið lengi búinn að vera leita eftir því að ná í hnakkadrambið á karlinum, og er það ekki fyrr en nú - - að það virðist loks vera að takast.

Berlusconi Loses Italian Senate Seat

- Eitt og annað hefur gengið á í ár, ekki síst - að flokkur Berlusconi klofnaði. Er hann gerði tilraun til að fella ríkisstjórnina. Og knýja fram þingkosningar. Það hefði frestað um marga mánuði þeim möguleika, að þingið væri fært um að - svipta Berlusconi sínu þingsæti.

- Fjöldi þingmanna, klauf sig frá og þar með framkvæmdastjóri flokks hans, einstaklingur sem hafði lengi verið vikapiltur Berlusconi sbr. "protege" en, ákvað þess í stað að leiða uppreisn hluta þingflokks, flokks Berlusconi. Það áhugaverða er, að þeir voru nægilega margir - - til þess að verja ríkisstjórnina falli.

- Þeir hafa síðan stofnað nýjan hægri flokk, sem styður ríkisstjórnina. En þessi atburðarás leiddi til þess, að Berlusconi missti öll áhrif innan hennar - - og með uppreisn stórs hluta þingflokks, þá endanlega virðist Berlusconi hafa tapað af möguleikanum á því, að koma í veg fyrir að hann væri rekinn af þingi, og þar með sviptur þinghelgi. Svo hann gæti setið af sér dóminn.

- Berlusconi hefur síðan endurvakið, sinn gamla hægri flokk - "Forza Italia" sem mætti þíða sem "Áfram Ítalía." En sá flokkur sem klofnaði, var myndaður fyrir fj. ára, með samruna flokka á hægri væng stjórnmála, þar á meðal "Forza Italia" hins eldri. Berlusconi leiddi þá bandalags myndun, og sá flokkur var þegar best gekk, stórveldi í ítalskri pólitík.

- Það verður forvitnilegt að sjá hvað gerist síðan, en einhver mun þurfa að taka við "Forza Italia" meðan hann má ekki skipta sér a.m.k. með formlegum hætti af stjórnmálum.

- Einn möguleiki er "dóttir" hans.

Vegna hás aldurs, var hann dæmdur einungis til - þjónustu við almenning. Það á að taka eitt ár.

Síðan skv. ítölskum lögum, má hann ekki skipta sér formlega af stjórnmálum - í 2 ár til viðbótar.

Þannig að skv. því verður hann frá í 3-ár, að algeru lágmarki.

Margt getur gerst á þrem árum, jafnvel þó hann komi dóttur sinni í stól formanns "Forza Italia." En eftir 3 ár verður hann 79, þ.e. góð spurning hve lengi hann getur haldið áfram - vegna aldurs?

En það má þó reikna með einu, að honum sé í nöp við það, að enda sinn pólitíska feril með þessum hætti, þ.e. vera rekinn af þingi til að sitja af sér dóm, vera síðan bannaður í 2 ár til viðbótar.

Það reki hann til að koma aftur, þó það mundi ekki vera til nokkurs annars, en að búa til - - annars konar endi á sinn feril. En akkúrat þennan.

Það muni með öðrum orðum snúast um persónulegan heiður, þ.e. eins og hann skilur hann.

Niðurstaða

Þó að Berlusconi hafi verið rekinn af þingi, og verði síðan bannaður frá stjórnmálum í 3 ár. Þá grunar mig að hann ætli sér nýja innkomu eftir það. Þó það væri ekki nema til þess eins, að enda sinn feril með öðrum hætti - - að hætta svo snautlega sé ef til vill eitthvað sem hann getur ekki afborið.

Hann muni finna sig knúinn til að koma inn eina ferðina enn, þó það væri ekki til nokkurs annars en að búa til önnur endalok.

Kv.

23.11.2013 | 14:38

Ítalía lykilland evrunnar?

Ég set upp spurningarmerki, en málið er að ég vil meina að Seðlabanki Evrópu "verði" að fókusa á Ítalíu í fyrsta lagi, síðan Spán og Portúgal; síðan komi röðin að löndum eins og Þýskalandi - - sem margir mundu álykta að væri augljóslega mikilvægara.

Stærsta og ríkasta hagkerfið, með öflugasta atvinnulífið - - hljóti að vera mikilvægast. Þannig mundu sennilega flestir álykta, og finnast annað undarlegt.

- En ég er að horfa á annan þátt, annan vinkil, þ.e. - - hvaða lönd skulda mest?

- Hvaða lönd eru líklegust að hrekjast úr evrunni?

- Og ekki síst, hvað gerist ef þau hrekjast út!

Röksemdirnar eru einfaldar:

- Margir telja að evran geti ekki lifað af, brottfall Ítalíu.

- Ef líkur eru á því að Ítalía hrekist út úr evru.

- Ef þær fara vaxandi?

- Þá er eðlilegt að Seðlabanki Evrópu fókusi á þarfir - Ítalíu.

Seðlabankinn verði að fókusa á - - > Ógnir.

Ítalía sé ógn við evruna - - ekki Þýskaland, þó Þýskaland sé að sumu leiti mikilvægara.

Svipað má rökstyðja í tengslum við Spán, 4 stærsta hagkerfi evrusvæðis, meðan Ítalía er það 3. stærsta, skuldir Ítalíu eru verulega stærri - - en gjaldþrot Spánar væri einnig ógn við tilvist evrunnar.

En málið er að ég tel samt réttara að fókusa meir á Ítalíu - því að Ítalía sé líklegri að ákveða að fara út úr evru heldur en Spánn!

Þar kemur til hvernig ástandið á Ítalíu akkúrat er - ríkissjóður Ítalíu er rekinn með rekstrarafgangi ólíkt því hvernig ástandið á Spáni er. Þetta er afgangur áður en tekið er tillit til kostnaðar af skuldbindingum, svokallaður frumjöfnuður fjárlaga. Sá rekstrarafgangur dugar ekki fyrir vaxtagjöldum, þess vegna hækka skuldir Ítalíu þessa stundina - en þetta þíðir að ítalska ríkið er ekki háð eins og t.d. Grikkland hefur verið - fjármögnun utan að frá til að fjármagna rekstur ríkissjóðs og innlendar skuldbindingar eins og bótagreiðslur. Þetta auðveldar Ítalíu að fara.

Síðan er skuldastaða almennings á Ítalíu tiltölulega lítil, tja hlutfallslega er hún miklu minni en í fj. ríkja í N-Evrópu. Þar er ekki húsnæðisskuldakreppa. Neysla almennings hefur verið að skreppa saman, vegna ótta um stöðu atvinnumála og vaxandi atvinnuleysis.

Og bankakerfið er tiltölulega lítið, Ítalía ólíkt mörgum löndum í Evrópu -> er ekki með ofvaxið bankakerfi. Vegna þess að það er ekki húsnæðisskuldakreppa, er ekki í gangi á Ítalíu sambærilegt verðhrun húsnæðiseigna eins og t.d. á Spáni og hefur dunið yfir Írland. Þannig að eignir ítölsku bankanna eru ekki eins slæmar, og eignir t.d. spænskra banka eða írskra.

- Vandi Ítalíu fyrir utan skuldastöðu ríkisins sjálfs, sem er ofvaxin - - > er erfið staða atvinnulífs.

- Það leiðir fram þá kreppu sem er á Ítalíu.

-------------------------------

Veikleiki ítölsku bankanna, er sennilega einna helst tengdur því hve þeir eiga mikið af ítölskum ríkisbréfum, gjaldþrot ítalska ríkisins ef það verður gæti orðið mjög stórt fjárhagslegt högg fyrir þá.

Síðan í öðru lagi, eiga þeir á hættu að tapa verulegu fé á lánum til ítalskra fyrirtækja.

Ítalska hagkerfið á mikið af góðum fyrirtækjum, sem geta "tæknilega séð" rétt hratt úr sér, ef Ítalía verður snögglega mun samkeppnishæfari en áður - við erum að tala um kostnað per vinnustund.

Kostnaður per vinnustund hefur ekkert lækkað enn á Ítalíu, það hafa orðið lækkanir á Spáni, Grikklandi, Portúgal og Írlandi. En ekki á Ítalíu.

Vinnumarkaðurinn á Ítalíu virkilega virðist niðurnjörvaður í reglur og réttindi, sem leiða til þess að þrátt fyrir atvinnuleysi - þá skapast ekki nægur þrístingur til lækkunar launa.

Meir en milljón störf hafa tapast á Ítalíu, innan framleiðsluhagkerfisins síðan 2000. En í fjölda tilvika, hafa ítölsk iðnfyrirtæki flutt mikilvæga þætti framleiðslu úr landi, þó lokasamsetning fari gjarnan enn fram á Ítalíu.

Það þíðir að hefðbundnu iðnaðarsvæðin á Ítalíu eru í alvarlegri hnignun, og sú hnignun er stöðug og versnandi - - ég sé ekki að Ítalía geti framkallað viðsnúning án þess að laun lækki. Og slíkar lækkanir hafa ekki gerst enn.

Það virðist fjarskalega ólíklegt, að sundurleit og veik ríkisstjórn Ítalíu geti knúið fram mikilvægar breytingar, til þess að brjóta upp þær hindranir sem til staðar eru á ítalska vinnumarkaðinum.

- Meðan að gengisfelling mundi virka á stundinni.

- Málið er nefnilega að, vandi Ítalíu er af því tagi sem klassískt séð væri leystur með einni slíkri.

- Ef Ítalía hefði ekki kastað lírunni, hefði gengi lírunnar fallið, og hnignun iðnhéraðanna hefði stöðvast, og því fækkun starfa.

- Sennilega væri viðsnúningur þeirra svæða löngu hafinn.

Því verður ekki neitað að gengisfelling þíddi kjaraskerðingu, það eru mjög margir sem segja að kjör verði að verja hvað sem það kostar!

Vandinn er sá að Ítalía er á ósjálfbærum kúrs, þau kjör sem menn eru að verja, eru því ekki - verjanleg ef svo heldur áfram. Gengisfelling sem sannarlega hefði lækkað kjör, hefði í staðinn endurreist "sjálfbæran kúrs" sem þíddi að í stað þess að hnigna væri atvinnulífið í vexti - störfum færi fjölgandi og atvinnuleysi væri miklu mun minna. Ríkið væri líklega komið í það stóran rekstrarafgang að það ætti fyrir skuldum.

Vandinn er einmitt sá, að menn horfa ekki á "efnahagslega sjálfbærni" heldur þröngt á kjör einstakra hópa - í stað þess að horfa á málið í víðara samhengi.

Verkalýðshreyfingin á Íslandi er alveg eins slæm hvað þetta varðar.

Italy seeks €12bn from selling stakes in state-controlled groups

Ég rakst á þessa áhugaverðu frétt - - en þar kemur fram að ítalska ríkið ætlar að kaupa sér tíma með sölu á eignarhlut í nokkrum fjölda ríkisfyrirtækja.

"Italy aims to raise as much as €12bn by selling small stakes in eight state-controlled companies including energy giant ENI as it faces pressure from Brussels to reduce the second-highest level of debt in the eurozone."

Takið eftir, að ítalska ríkið er ekki að selja fyrirtækin - heldur að bjóða einkaaðilum að eignast hlutfall af eign ríkisins.

Þetta er því ákaflega varfærin nálgun - - skemmtilegt að bera þetta saman við kröfu "þrenningarinnar" svokölluðu gagnvart Grikklandi sem er hagkerfi ca. 1/8 að stærð ítalska hagkerfisins, um sölu á ríkisiegna að andvirði 50ma.€.

Það var algerlega út í hött, hefði leitt til verðhruns þeirra eigna - fremur augljóslega. Ég skil ekki af hverju, það þó virtist þeim aðilum ekki augljóst.

Sjálfsagt getur ítalska ríkið vel selt þessi bréf á þolanlegu verði, þannig komið í veg fyrir að ríkisskuldir Ítalíu sem í dag standa á ca. 133% fari á næsta ári að nálgast 140%.

Í staðinn verður Ítalía líklega við árslok 2014 á svipuðum slóðum og nú, þ.e. ca. 130%.

- Það er hugsanlegt að ítalska ríkið geti síðan aftur keypt sér tíma með annarri varfærinni sölu á ríkiseignum.

- Þannig þreyi ítalska ríkið góuna og þorrann, í von um að kraftaverk bjargi hagkerfinu frá áframhaldandi hnignun og vexti atvinnuleysis.

Það má vera að með þessum hætti takist ríkisstjórn Enrico Letta að halda út kjörtímabilið.

Spurning þó hvert atvinnustigið á Ítalíu þá verður?

Á einhverjum punkti verður búið að selja - auðseljanlegar eignir, þær sem mest verð fæst fyrir.

Niðurstaða

Það verður forvitnilegt að fylgjast með því hvaða kúrs samfélagsumræðan á Ítalíu tekur á meðan. En síðast er ég sá könnun var fylgi vs. andstaða við evruna nálægt 50/50 mörkum. Ef Ítalía mundi fara út úr evru, þá mundi atvinnulífið rétta við sér - hefðbundin iðnsvæði mundu eflast á ný, aftur verða blómleg eins og áður. Fyrirtækjanetið sem hefur verið á iðnsvæðunum, ná fyrra þrótti að nýju. Í stað þess að vera smám saman að holast upp og hverfa.

Það er því rökrétt fyrir hefðbundnu iðnsvæðin á N-Ítalíu, að styðja brotthvarf út úr evrunni.

Þ.e. því kannski ekki furðulegt að svokallað Norðurbandalag hægri manna, sé stór flokkur á þeim svæðum.

Það er hið minnsta hugsanlegt að við næstu þingkosningar geti myndast meirihluti gegn vist Ítalíu innan evru.

- Yrði Ítalía gjaldþrota?

Já og nei, meir en helmingur skulda Ítalíu er í eigu ítalskra aðila og það hlutfall fer hækkandi. Við upptöku "nýrrar líru" mundi ítalska ríkið um leið, skipta stórum hluta skulda sinna yfir í lírur.

Ítölsku bankarnir mundu líklega ekki rúlla. En um leið og gengið lækkaði, og framleiðslan mundi aftur geta tekið kipp, mundu líklega lán fyrirtækja verða traustari en áður. Þ.e. ekki húsnæðiskreppa á Ítalíu, ekki einu sinni lán almennings ættu að hækka - en þeim væri þá einnig breitt í lírur.

-------------------------------

Ég hugsa að ítalska ríkinu mundi duga að semja við erlenda eigendur skulda, um lengingu og greiðslufrest - - ekki væri þörf á höfuðstóls lækkunum.

Meira að segja gæti verið að ítalska ríkið mundi bjóða þeim, að tapa engu fé - þ.e. vextir lána mundu hækka t.d. á seinni hluta greiðslutíma, til að bæta þeim upp tjón á fyrri hl.

Nauðasamningar ættu að vera fljótir að ganga fyrir sig.

- En það væri góð spurning hvaða boðaföll samt verða innan evrunnar á meðan, ef allt í einu Ítalía væri farin?

- Flestir telja að evran mundi ekki þola þetta, fjármálakerfið innan hennar færi alveg í steik.

- En þ.e. kannski unnt að bjarga því með nægilega mikilli prentun.

Óvissan um stöðu skuldanna sem aðrir en aðilar á Ítalíu eiga, mundi geta skapað verulegt umrót meðan sú óvissa um stöðu þeirra skulda stendur yfir, þangað til að hefur verið samið.

En kannski getur evran þrátt fyrir allt haft það af ef Ítalía fer!

-------------------------------

En vegna þess að Ítalía sé sennilega líklegasta ríkið til að sjá sér hag af því að fara, og vegna þess að þ.e. hið minnsta ekki fyrirfram ljóst að evrusvæðið geti haft það af ef 3. stærsta hagkerfið innan svæðisins fer; þá sé rökrétt af Mario Draghi og Seðlabanka Evrópu - að fókusa peningastefnuna á þarfir Ítalíu, frekar en þarfir Þýskalands.

Það verður áhugavert að fylgjast með deilum um peningastefnuna innan evrusvæðis á nk. ári, en um þann þátt virðist líklegast að mest verði deilt.

Eftir því sem S-Evrópa líklega sekkur dýpra í verðhjöðnun, og vaxandi atvinnuleysi og skuldir.

Kv.

22.11.2013 | 00:42

Er nýtt samdráttarskeið að hefjast á evrusvæði?

Það eru komnar vísbendingar í tölum MARKIT sem birtir reglulega svokallaða "pöntunarstjóravísitölu" helstu -iðn, sem og þjónustufyrirtækja á evrusvæði. Sérfræðingar MARKIT greina þessar tölur eftir ríkjum, en birta einnig heildartölu fyrir evrusvæði allt.

Það er nefnilega áhugavert að stefnan í tölum MARKIT hefur verið til aukningar að mestu samfellt síðan ca. í apríl sl. En nú annan mánuðinn í röð, má sjá vísbendingar um hugsanlegt nýtt trend í hina áttina.

Auðvitað er ekki unnt að vera viss að þróun tveggja mánaða í röð sé nýtt trend - - en þ.e. samt ástæða að ætla að slíkt geti verið í gangi.

En ég bendi á óvenjulága mælingu á verðbólgu á evrusvæði nýverið, en það getur bent til þess að hagkerfið sé á leiðinni í einhvers konar svefn ástand - jafnvel samdrátt.

Og að auki skv. mjög nýlegum tölum um vöxt á evrusvæði á 3. fjórðungi var vöxtur einungis 0,1% meðan hann mældist 0,4% á 2. fjórðungi - - er var fyrsti fjórðungurinn þá í töluverðan tíma er sýndi hagvöxt.

Tölur hærri en 50 aukning - - tölur lægri en 50 samdráttur!

- Eurozone PMI Composite Output Index (1) at 51.5 ( 51.9 in Octo ber ). Three - month low.

- Eurozone Services PMI Activity Index (2) at 50.9 ( 51.6 in October ). Three - month low.

- Eurozone Manufacturing PMI (3) at 51. 5 ( 51.3 in October ). 29 - month high.

- Eurozone Manufacturing PMI Output Index (4) at 52. 8 ( 52.9 in October ). Two - month low.

Eins og þið sjáið er þetta mjög mild sveifla, þarna dregur úr aukningu milli mánaða örlítið.

Heildartalan "composite" sýnir samlagningu pöntunarstjóra vísitölum fyrir iðnframleiðslu og þjónustu.

Þarna mælist enn smávegis aukning í pöntunum til iðnfyrirtækja, en af greiningu MARKIT sést - að þar er um pantanir erlendis frá að ræða. Ekki innan evrusvæðis.

Tölurnar sýni að heildar-eftirspurn innan evrusvæðis sé - - > aftur komin í niðursveiflu.

Ef það væri ekki fyrir töluverða aukningu erlendra pantana, væri líklega einnig niðursveifla í pöntunum til iðnfyrirtækja.

Þ.s. þetta sýnir er að nýleg vaxtaákvörðun Seðlabanka Evrópu var - hárrétt.

- "Williamson , Chief Economist at Markit said: Some encouragement must be gleaned from the PMI signalling expansion of the eurozone economy for a fifth successive month in November, but the average reading over the fourth quarter so far is signalling a very modest 0.2% expansion of GDP across the region, and it looks like momentum is being lost again.

- "“Attention will also be focused on the signs that deflationary forces may be gathering. Prices charged for goods and services fell at a faster rate in November, despite firms‟ input costs rising at the steepest clip for over a year."

Það er sérstaklega uggvænlegt að fyrirtækin séu að neyðast til að lækka verð hraðar en áður, á sama tíma og verðþróun á aðföngum var óhagstæð.

Það þíðir að hagnaður þeirra hefur þá minnkað eða jafnvel horfið.

Við slíkar aðstæður fara þau ekki að ráða nýtt fólk.

- Þýskaland sker sig þó úr - - eina landið þ.s. tölur eru enn í hækkunarferli, segir hagfræðingur MARKIT.

Áhugavert að sjá muninn á Frakklandi og Þýskalandi!

- Germany Composite Outp ut Index (1) at 54.3 ( 53.2 in Octo ber ) , 10 - month high.

- Germany Services Activity Index (2) at 54.5 ( 52.9 in Octo ber ), 9 - month high.

- Germany Manufacturing PMI (3) at 52.5 ( 51.7 in Octo ber ), 2 9 - month high.

- Germany Manufacturing Output Index ( 4) at 54.0 (53.6 in October ), 3 - month high

- France Composite Output Index (1) f alls to 48.5 ( 50.5 in October ), 5 - month low.

- France Services Activity Index (2) drops to 48.8 ( 50.9 in October ), 4 - month low.

- France Manufacturing Output Index ( 3 ) slips to 47.2 ( 49.0 in October ), 6 - month low.

- France Manufacturing PMI ( 4 ) fa lls to 47.8 ( 49.1 in October), 6 - month low.

Tölurnar í Frakklandi komnar aftur yfir í samdrátt.

Meðan að enn er uppsveifla í þýsku tölunum.

Það hlýtur að vera áhyggjuefni fyrir Hollande, en það getur þítt að Frakkland lendi í mældum efnahagssamdrætti á 4. ársfjórðungi, eftir að hafa mælst í 0,1% samdrætti á 3. fjórðungi, sem mundi þíða að skv. reglum ESB væri Frakkland aftur komið í samdráttarskeið.

Frakkland stóð sig þá lakar en Spánn þ.s. mældist 0,1% vöxtur. En ef aftur er að hægja á - á evrusvæði. Þá getur vel verið að Spánn muni mælast í samdrætti á síðustu 3. mánuðum ársins.

Niðurstaða

Það getur verið að vangaveltur mínar frá því sl. sumar, þegar ég varpaði fram þeirri tilgátu að vöxturinn sem mældist á evrusvæði 0,4% apríl, máí og júní - væri einungis skammtímasveifla, séu að rætast. Ég var með vangaveltur um nýlegar launahækkanir í Þýskalandi þ.s. aukning í eftirspurn virtist langmest innan Þýskalands. En fékk ábendingu á móti, að þetta gæti einnig passað við góða sumarvertíð. Ef við segjum að líklegri skýring sé - sumarvertíð. Þá er það alveg rökrétt að aftur mundi hægja verulega á vexti fjórðunginn á eftir. Það að vöxtur 3. fjórðungs var einungis 0,1% virtist þá þegar staðfesta grun minn um skammtíma sveiflu.

Og nú tölur MARKIT - geta gefið til kynna að grunur minn um samdrátt lokamánuði ársins, geti einnig ræst.

Þá kemur því kannski ekki á óvart, að verðbólga sé að hrynja saman í október. En það getur tónað við það ástand - - að hagkerfið sé við það að nálgast svefn ástand.

Það verður forvitnilegt að sjá hvort að tilgátan um samdrátt lokamánuði ársins - rætist einnig.

Mældur hagvöxtur á evrusvæði á 2. ársfjórðungi 2013

Kv.

Stjórnmál og samfélag | Breytt 23.11.2013 kl. 01:49 | Slóð | Facebook | Athugasemdir (2)

21.11.2013 | 00:17

Vangaveltur um neikvæða vexti Seðlabanka Evrópu á innlánsreikningum, valda smávegis lækkun evrunnar

Það eru bersýnilega vaxandi væntingar uppi um að Mario Draghi yfirmaður Seðlabanka Evrópu muni grípa til frekari aðgerða, til þess að hindra þróun í átt að verðhjöðnun á evrusvæði. Einn möguleiki er "QE" þ.e. kaup prógramm Seðlabanka Evrópu í stíl við sambærileg á vegum "US Federal Reserve" - "Bank of England" og Japansbanka; fjármögnuð með prentun.

ECB Said to Consider Minus 0.1 Percent Deposit Rate

German Notes Advance as ECB Said to Mull Negative Deposit Rate

En vægari aðgerð er sú, að leggja á neikvæða vexti, á innlánsreikninga Seðlabanka Evrópu.

Þ.e. á þá reikninga sem evr. bankastofnanir eiga í "ECB" til að letja þá í því atferli að varðveita stórar fjárhæðir þar í öruggu skjóli - - en hagkerfum eigin landa til einskis gagns.

Hugmyndin er að slíkir neikvæðir vexti, neyði banka til að - nota það fé til einhvers.

- Reyndar held ég, miðað við núverandi aðstæður á evrusvæði, sé langlíklegast að S-evr. bankar mundu bregðast við, með því að kaupa enn - enn meir af ríkisbréfum eigin landa.

- Frekar en að, bjóða upp á aukin útlán - - > Sem eru þau áhrif sem menn dreymir um að af verði.

En eins og ég sagði frá í gær: Hið vanheilaga samband banka og ríkissjóða hefur ágerst á evrusvæði síðan 2012

Virðast bankar í S-Evr. að vera bregðast við óvissuástandinu innan eigin hagkerfa, með því að - - kaupa, kaupa og kaupa - ríkisbréf eigin landa.

En vandinn í S-Evr. er að eignaverð er líklegt að lækka, þannig að líklega sé ekki góður "bissness" að bjóða upp á lán með veðum t.d. í húseignum þessa stundina.

Atvinnulíf sé megni til enn í hnignun - fyrir utan einhverja aukningu í útflutningi sérstaklega á Spáni. Almenningur einnig skuldi mikið - nema á Ítalíu einna helst. En þar í staðinn er hnignun í atvinnulífinu alls staðar í augsýn. Aukning í útflutningi virðist ekki duga til þess að koma heildarhagkerfinu af stað.

- Málið sé að almennt í þeim löndum sé ekki að sjá mikinn gróða í því að auka útlán hvorki til almennings né til fyrirtækja á næstunni.

- Skársti kosturinn sé líklega því -> enn meiri ríkisbréf.

- 10 ára spönsk og ítölsk eru þessa stundina á kringum 4% vöxtum á markaði.

- Meðan að Seðlabankainn býður 0,25% stýrivexti.

- Virðist það besti "díllinn" líklega í boði fyrir þessa banka, að kaupa enn meir af ríkisbréfum.

Þetta sé líklega af hverju bankar í löndum eins og Spáni, Portúgal, Ítalíu og Írland - hafi verið að auka mjög á ríkisbréfaeign sína síðan veturinn 2011.

Í þeirri óvissu sem sé til staðar í atvinnulífinu, sé þetta skársti kosturinn af slæmum.

----------------------------

Þess vegna væri miklu betra að hefja "QE" eins og einn bankaráðsmanna innan Seðlabanka Evrópu ræddi sem möguleika um daginn sbr:

Stutt í að Seðlabanki Evrópu fari að prenta? Skv. EUROSTAT mældist hagvöxtur einungis 0,1%

Það sem þetta sýnir þó er að mikil umræða er í gangi innan Bankaráðs Seðlabanka Evrópu, og sitt sýnist hverjum.

Sjálfsagt styðja einhverjir "QE" kannski Peter Praet, en ýmsir aðrir líklega vilja fara þá vægari leið að setja neikvæða vexti á innlánsreikningana - - svo er þriðji hópurinn sem fulltrúa Þýskalands í broddi fylkingar sem vill alls - alls ekki, fara lengra í þá átt að losa um peningastefnuna.

Eins og ég sagði um daginn - getur næsta vaxtaákvörðun verið áhugaverð.

Niðurstaða

Ég held ekki að það muni skila árangri að setja neikvæða vexti á innlánsreikninga Seðlabanka Evrópu, vegna þess að ég tel að það trend að bankar í S-Evr. kaupi eins og óðir ríkisbréf eigin landa, muni þá einfaldlega ágerast enn frekar.

Þeir með öðrum orðum, muni ekki auka útlán - ekki heldur lækka vexti á lán til að auka eftirspurn; með öðrum orðum, stíflan innan bankakerfis S-Evr. muni ekki losna við þá aðgerð.

Og þróun yfir í verðhjöðnun muni þá halda áfram af sama krafti!

Þannig að ef Draghi tekur þá tilteknu ákvörðun í desember, þá mun hann líklega standa frammi fyrir fyrstu vísbendingum um gagnsleysi þeirrar ákvörðunar í byrjun janúar.

Þá kannski frestast "prentun" með "QE" einfaldlega um mánuð.

En ég sé ekki að prentun verði umflúin á evrusvæði - mikið lengur.

Kemur í ljós - - kannski gerist hann róttækur þegar í desember í stað þess að neyðast til þess síðar.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 00:19 | Slóð | Facebook | Athugasemdir (0)

Þetta virðist niðurstaða Deutche Bank, en þetta má sjá í mynd er finna má í þeirra nýjustu ársskýrslu. En eitt af því sem maður hefur velt fyrir sér er - - af hverju hefur vaxtakrafa á lönd eins og Ítalíu og Spán lækkað svo mikið síðan 2012? Að sjálfsögðu hefur loforð Mario Draghi svokallað "OMT" eða "Outright Monetary Transactions" haft heilmikið að segja.

En margir hafa einnig bent á "LTRO" eða mjög hagstæð lán til evrópskra banka, sem Mario Draghi veitti til evr. banka það sama ár - - þ.e. til 3. ára á um 1% vöxtum, og mjög hagstæðum greiðslukjörum.

Margir vilja meina, að þetta fé hafi stórum hluta farið í að kaupa ríkisbréf eigin landa.

Og bankarnir græði heilmikið á því að fá fé á 1% vöxtum, kaupa ríkisbréf á kannski á bilinu 3-5%. Græða þá 2-4%.

Takið eftir því hve eign banka á ríkisbréfum eigin lands vex!

- "Italian banks have increased their holdings of Italian public debt from €240bn to €415bn since November 2011 (+ 73pc)."

- "Spanish banks have raised their holdings of Spanish debt €166bn to €299. (+81pc)."

- "Ditto Irish banks, up 60pc; and Portuguese banks, up 51pc."

Sennilega drógu sér engir bankar meira fé hlutfallslega frá Seðlabanka Evr. með "LTRO" neyðarlánunum heldur en spænskir bankar.

- Það sem þetta segir - er að ríkissjóðir þessara landa, séu í stórauknum mæli, háðir kaupum innlendu bankanna í eigin landi, á útgáfum ríkisbréfa. (Sem getur verið m.a. skýr vísbending þess, að kaupendum hafi fækkað)

- Þessir bankar eiga nú verulega meira af ríkisbréfum eigin lands en áður - - sem þíðir væntanlega, að ef áhyggjur af stöðu þessara landa ágerast aftur.

- Sem getur vel gerst þ.s. skuldir þessara landa eru í stöðugu hækkunarferli.

- Þá sé hugsanlegt tap þeirra, þar með enn meira en áður.

Að einhverju leiti má líkja stöðu bankanna á Spáni og Ítalíu, við hluthafa fyrirtækis - sem hafa trekk í trekk tekið þátt í aukningu hlutafjár, þó tapreksturinn haldi stöðugt áfram.

Og hafi nú hætt svo miklu fé, að þeir hafa ekki efni á að tapa því.

En það virðist afskaplega líklegt að hræðsla um stöðu þeirra landa, ef hún tekur sig upp að nýju - - geti sett stórt spurningamerki um stöðu akkúrat sömu banka.

Þar sem þeir líklega hafa ekki efni á því, ef virði þeirra bréfa reynist vera verulega minna virði - en upphaflegt kaupvirði.

---------------------------

Í ljósi þessa, verður áhugavert að fylgjast með stöðu Ítalíu og Spánar sérstaklega, en líklega Portúgals einnig. En tölur um verðbólgu á evrusvæði hafa sýnt Portúgal og Spán alveg við - verðhjöðnun. Mæling verðbólgu "0%" í október í báðum löndum.

Ef verðhjöðnun tekur sig upp, þá hlýtur það ástand að auka vandamál þeirra sem skulda innan landanna tveggja þ.e. allra aðila - > ríkissjóða, sveitafélaga, héraðsstjórna, einstaklinga og fyrirtækja.

Þar með væntanlega eykst tap banka í Portúgal og Spáni, þ.e. afskriftir aukast.

Þá gæti skapast mjög áhugaverð staða í fjármálakerfi þeirra landa, ef markaðurinn fer að óttast um greiðslustöðu ríkissjóða Portúgals og Spánar. Alls ekki út í hött.

Ef bæði löndin lenda í verðhjöðnun.

- Auðvitað Ítalíu einnig - en Ítalía virðist ekki alveg á verðhjöðnunar barminum enn.

En ótti gagnvart stöðu Spánar gæti spillt yfir til Ítalíu, þannig séð.

Niðurstaða

Punkturinn er sá að staðan á evrusvæði er enn virkilega viðkvæm. Sá litli hagvöxtur er mældist á Spáni á 3. fjórðungi þ.e. 0,1% er hvergi nálægt því sem þarf. Ítalía mælist enn í samdrætti. Portúgal hélst í 0,2% eftir 1,1% yfir sumarmánuðina. En einnig er það líklega ekki nægur vöxtur til að ráða fram úr skuldavanda.

Í ljósi þessarar óvissu - virðist það vart vera góðar fréttir.

Að bankar í sömu löndum sem eiga í skuldavanda, skuli hafa stórfellt aukið eign sína í ríkisbréfum eigin landa.

Það virðist augljós áhættuþáttur. Ásamt stöðugt vaxandi skuldum ríkissjóða sömu landa.

Þannig að óvissa um stöðu þessara ríkissjóða muni líklega óhjákvæmilega "spilla" yfir í óvissum um stöðu fjármálakerfis sömu landa.

Evrusvæði hafi ekki tekist að vinna sig út úr sínum vanda. Heldur hafi hann dýpkað.

Verðhjöðnun ef hún mælist á nk. ári á Spáni sérstaklega - en hún virðist sérdeilis líkleg í því landi, gæti einmitt sett óttann af stað að nýju.

- Það getur orðið virkilega forvitnilegt að sjá hvað Mario Draghi gerir - - en hann mun væntanlega fyrir næst vaxtaákvörðun, hafa í höndunum skýrar vísbendingar um stöðu mála lokamánuði þessa árs, þó þær tölur hafi þá ekki enn verið gerðar opinberar. Hann muni vita, hvort að hagkerfi evrusvæði er dottið yfir í samdrátt, í lok þessa árs.

- En vöxtur var bara 0,1% skv. síðustu mælingu.

Nýr samdráttur + verðhjöðnun, væri virkilega eitraður kokteill.

Mario Draghi gæti hafið prentun jafnvel í desember, eða í upphafi nk. árs.

Það gæti verið eina leiðin til að halda dæminu á floti áfram.

Kv.

15.11.2013 | 23:43

Íberíuskaginn á leið í verðhjöðnun ef marka má gögn EUROSTAT

Hagstofa ESB þ.e. EUROSTAT birti í dag uppgjör verðbólgu í ESB og á evrusvæði í október. Það er áhugavert að skoða lokatölur. En fyrr í mánuðinum kom bráðabirgðaniðurstaða.

Sjá: Euro area annual inflation down to 0.7%

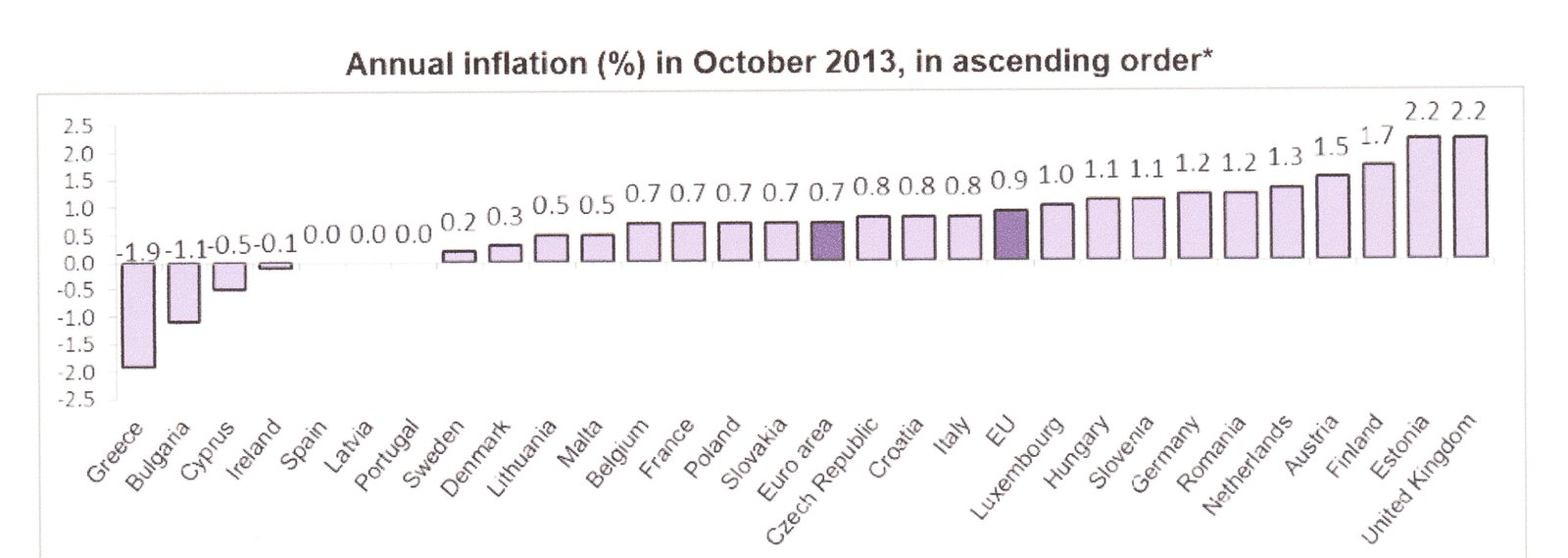

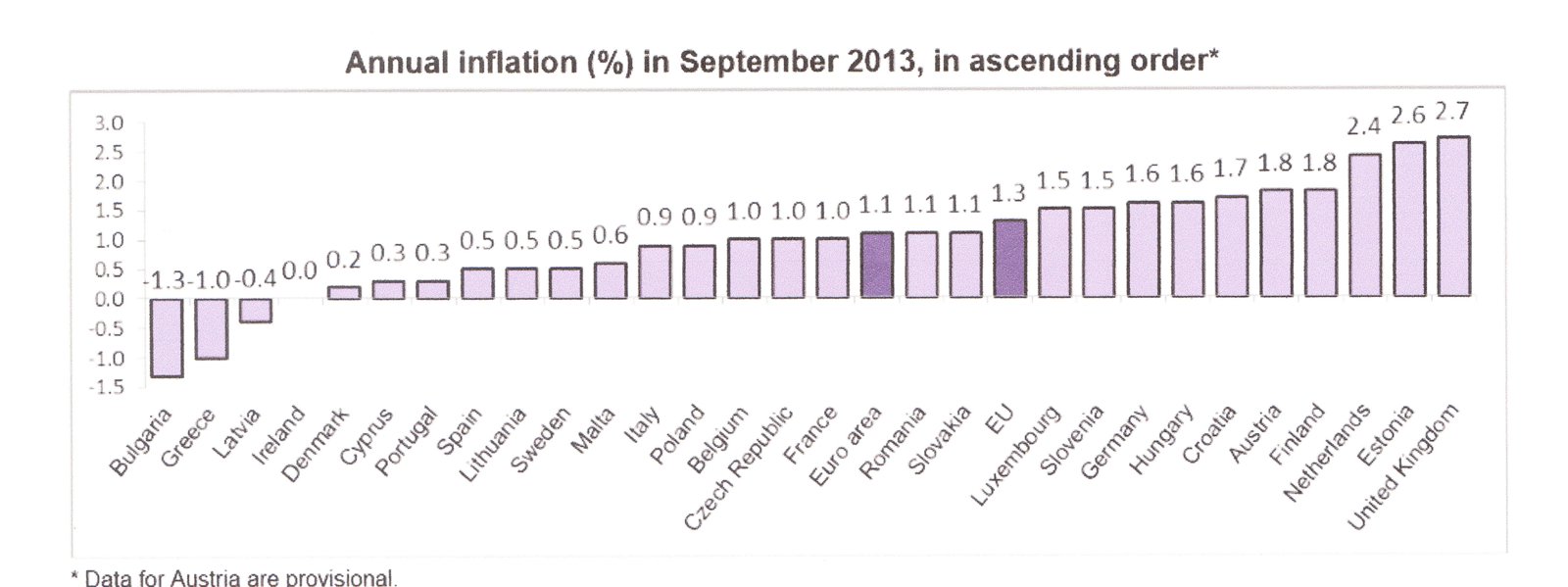

Ég er með tvær myndir, því þ.e. áhugavert að bera saman uppgjör október mánaðar við uppgjör september mánaðar.

Myndin að neðan sýnir uppgjör Eurostat á verðbólgu október mánaðar.

Er meðalverðbólga evrusvæðis mældist 0,7%.

Myndin að neðan sýnir uppgjör Eurostat á verðbólgu október mánaðar.

Þá mældist meðalverðbólgan 1,1%.

Á myndinni fyrir neðan má sjá feril yfir verðbólgu á evrusvæði, frá 2005 fram til í lok október 2013.

Weak Eurozone Inflation Outlook Raise Speculations Of Further ECB Easing

Eins og sést er mjög skír þróun til lækkunar, er virðist hafa hafist 2011, en síðan 2012 virðist lækkun verðbólgu hæg og að mestu stöðug, miðað við það hve þróunin er skír - - stefnir í verðhjöðnun.

Nema að til róttækra aðgerða verði gripið.

.lll

Íberíuskaginn á leið í verðhjöðnun?

Mér virðist þetta fréttin sem maður á að lesa úr tölum EUROSTAT, en lækkun verðbólgu á Spáni og í Portúgal í 0% úr 0,5% annars vegar og 0,3% hins vegar mánuðinn á undan - - getur þítt að lönd Íberíuskaga séu við það að sökkva inn í ástand verðhjöðnunar.

Hin áhugaverðu tíðindin eru þá, að Ítalía er enn ekki í bráðri hættu á verðhjöðnun, með mælda verðbólgu upp á 0,8%. En þ.e. mjög lítil breyting miðað við mánuðinn á undan.

Þar virðist því ekki vera hröð niðursveifla í verðbólguhraða.

Það þannig séð eru góð tíðindi fyrir evrusvæði þ.s. skuldir Ítalíu eru þegar ill viðráðanlegar við 133%. Verðhjöðnun mundi gera það ástand enn erfiðar viðureignar.

En á sama tíma er útlitið ekki bjart á Spáni, en þó skuldir ríkissjóðs Spánar séu ívið lægri þ.e. rétt undir 100%, þá er ríkissjóður Spánar með í reynd - - verra rekstrarhalla vandamál en ríkissjóður Ítalíu.

Þar sem að ríkissjóður Ítalíu hefur afgang af frumjöfnuði fjárlaga - bara ekki nógu stóran til að eiga fyrir öllum vaxtagjöldum nema slá lán því hækka enn skuldir ríkissjóðs Ítalíu.

En á sama tíma er ennþá halli á frumjöfnuði fjárlaga á Spáni, það þíðir að spænska ríkið þarf að slá lán fyrir eigin rekstri og á ekki neitt upp í vaxtagjöld - sambærilegur vandi við það ástand sem ríkissjóður Grikklands hefur verið að vandræðast með.

Skv. skýrslu AGS fyrr á árinu, var ekki útlit fyrir að þetta breyttist fyrir 2018. Auðvitað gæti tæknilega séð ríkisstjórn Marihano Rajoy beitt frekari útgjalda niðurskurði, en það verða þingkosningar veturinn 2015. Þannig að Rajoy þarf þá að hamra það stál á nk. ári, en vart sé að ætla annað en að fókusinn árið 2015 verði á annað en kosningarnar þá um veturinn.

Spánn gæti því lent í óþægilegri stöðu þ.e. verðhjöðnun + áframhaldandi halli á frumjöfnuði fjárlaga, að það vandamál væri enn óleyst fyrir kosningar.

- En með því áframhaldi gætu skuldir spænska ríkisins hratt náð skuldastöðu Ítalíu - - en ég bendi á að v. upphaf 2007 var skuldastaða spænska ríkisins rétt neðan við 40%.

- Ótrúlegt en satt.

Það sem ekki síst hindrar spænska ríkið, er að það hefur mikilvægar samfélagslega skyldur - en með nærri 27% atvinnuleysi, þá er til staðar mikill fjöldi einstaklinga og fjölskylda, sem eru háðir/háðar að öllu leiti stuðningi ríkis og héraða, borga og bæja.

Það eru einhver takmörk við því, hve mikið er unnt að lækka bætur, áður en samfélagslegar hörmungar fara að valda raunverulegu neyðarástandi.

Hin eiginlega von spænska ríkisins virðist vera - að hagvöxtur lagi stöðuna.

Vonin að áætlunin virki, þ.e. niðurskurður í bland við umbætur á vinnumarkaði, einföldun regla - endurreisi áhuga fjárfesta á Spáni. Og skili ekki síst, auknum útflutningi.

Nokkur aukning útflutnings hefur verið í gangi, en vandi að útflutningshagkerfið við upphaf þessa árs var einungis 35% af heildarhagkerfinu, meðan að aðrir þættir þess eru annaðhvort í samdrætti eða stöðnun, þá líklega dugar ekki stækkun útflutningshagkerfisins nema fyrir mjög litlum hagvexti í besta falli.

Það sé líklega hvers vegna AGS sá ekki að hallinn spænska ríkisins mundi minnka að ráði fyrir 2018.

Niðurstaða

Íberíuskagi í mjög raunhæfri hætti á að detta niður í verðhjöðnun, meðan að Ítalía a.m.k. ekki enn virðist á þeirri brún.

Á hinn bóginn er ákveðin ný þróun í gangi í sambandi við Ítalíu - en í dag þá sendi Framkvæmdastjórn ESB aðvörun til Ítalíu, þess efnis að nýtt fjárlagafrumvarp ríkisstjórnarinnar væri ekki ásættanlegt.

EU Commission warns Italy on 2014 budget

EU uses new budget powers to demand more austerity in Italy and Spain

En skv. svokölluðum Stöðugleika Sáttmála, hefur ESB í dag rétt til að koma með slíkar athugasemdir við fjárlög áður en þau hafa verið samþykkt af þingum viðkomandi aðildarríkja. Tæknilega getur Framkvæmdastjórnin farið lengra með málið - beitt sektum, jafnvel lagt inn kæru til Evrópudómstóls. En það má vera, að Framkvæmdastjórnin ákveði að beita ekki úrræðum sem fram til þessa hafa ekki verið notuð. En með Stöðugleika Sáttmálanum, getur Framkvæmdastjórnin samt beitt miklum þrístingi.

Skv. viðbrögðum fjármálaráðherra Ítalíu - virtist ekki vera útlit fyrir að hann mundi gera breytingar á fjárlagafrumvarpinu: ""We could have taken even more restrictive measures to reduce our public spending, but I imagine there would be even more cries of pain. I believe our approach is balanced," he said. "It is not necessary to change the budget.""

Það getur verið áhugavert að fylgjast með þessu, hvort það sprettur upp deila milli Ítalíu og Framkvæmdastjórnarinnar - - en ef Ítalía er þvinguð til viðbótar niðurskurðaraðgerða, þá gæti það aukið snarlega líkur á því að ítalska hagkerfið falli einnig í ástand verðhjöðnunar.

Og ef Ollie Rehn beitir spænsk stjv. sambærilegum þrístingi, en eftir allt saman er meira hallarekstrarvandamál á Spáni eins og ég benti á, þá gæti Spánn súnkað dýpra í þá líklegu verðhjöðnun sem virðist þar nú framundan.

Kv.

15.11.2013 | 00:14

Stutt í að Seðlabanki Evrópu fari að prenta? Skv. EUROSTAT mældist hagvöxtur einungis 0,1%

Í dag kom fram fréttatilkynning frá EUROSTAT þess efnis, að hagvöxtur á evrusvæði hafi einungis verið 0,1% á 3. ársfjórðungi 2013, það þíðir að vonir um að hagvöxtur mundi glæðast með haustinu hafa brostið. Þess í stað hefur hægt á aftur eftir að vöxtur mældist 0,4% yfir sumarmánuðina. Þetta kemur sjálfsagt ekki á óvart, en mig grunaði að þetta hefði að umtalsverðu leiti verið góð ferðamannavertíð, þarna á 2. ársfjórðungi, og að síðan mundi vöxtur minnka aftur.

Það verður síðan forvitnilegt hvort samdráttur mælist að nýju lokamánuði ársins, en ég stakk einnig upp á þeim möguleika, þegar vöxtur mældist 0,4% skv. skv. tölum fyrir 2. fjórðung.

Málið er að það voru einnig ýmsar aðrar vísbendingar komnar fram, ekki síst að verðbólga á evrusvæði hafi súnkað niður í 0,7% eða skv. mælingu á svokallaðri kjarnaverðbólgu, í 0,8%.

Það var vísbending þess, efnahagsleg umsvif væru líklega í kólnun - einnig.

Ekki síst, voru komnar fram tölur frá Spáni er sýndu 0,1% vöxt einungis.

Eurostat - Euro area GDP up by 0.1%

Er stutt í að Seðlabanki Evrópu fari að prenta?

Það var mjög forvitnilegt viðtal í Wall Street Journal í gær við einn af meðlimum stjórnar Seðlabanka Evrópu, nánar tiltekið Peter Praet.

ECB's Praet: All Options on Table

En hann var spurður nánar út í það af blaðamanni WSJ hvað Mario Draghi átti akkúrat við, er hann um daginn, þegar vaxtaákvörðun stjórnar Seðlabanka Evr. var kynnt - sagði að ráðið mundi halda áfram að fylgjast með málum, og það réði yfir þeim tækum sem til þyrfti ef ástandið versnaði.

En hann var spurður nánar út í það af blaðamanni WSJ hvað Mario Draghi átti akkúrat við, er hann um daginn, þegar vaxtaákvörðun stjórnar Seðlabanka Evr. var kynnt - sagði að ráðið mundi halda áfram að fylgjast með málum, og það réði yfir þeim tækum sem til þyrfti ef ástandið versnaði.

"The balance-sheet capacity of the central bank can also be used," - "This includes outright purchases that any central bank can do."

Þetta eru án vafa merkilegustu ummælin, en þetta er svokallað "Asset Purchasing" gjarnan kallað "QE - Quantitative easing" frasi sem Bernanke notaði, meðan hann var yfirmaður "US Federal Reserve."

Ég hef nefnt það um töluvert skeið, að Seðlabanki Evr. þurfi einmitt að hefja sambærilegt "kaupa" prógramm, og Seðlabankar Bandar. og Bretlands hafa verið að ástunda nú í nokkur ár samfleytt.

Málið er að ég sé ekki með hvaða hætti öðrum, losað verði um stífluna innan bankakerfis S-Evr.

En stór hluti vandans þar, er að bankarnir eiga of mikið af lélegum eignum - - þannig að þeir hafa neyðst til að skrúfa fyrir útlán, hækka vexti á ný lán, og innkalla eftir getu eldri lán. Til þess að fjármagna þá miklu afskriftir sem þeir hafa búið við.

Þetta auðvitað ýtir undir samdráttartilhneigingar í ríkjum S-Evr.

Seðlabanki Evrópu er í reynd eini aðilinn sem getur leyst þann vanda.

Því einungis Seðlabanki Evrópu, getur keypt upp allt verðlausa draslið sem stíflar útlánagetu banka í S-Evr., neyðir þá til að halda uppi vöxtum á útlán - - sú aðstoð mundi hjálpa verulega hagkerfunum í S-Evr.

Því þá gætu lán aftur orðið ódýrari, bankar gætu orðið sveigjanlegri við viðskiptavini í greiðsluvanda, og ekki síst - gætu aukið framboð af lánsfé.

- En þ.e. algerlega óhjákvæmilegt, að þessi aðgerð sé framkvæmd með seðlaprentun að vopni, en þó að "ECB" mundi prenta til að kaupa verðlausar eignir.

- Þá þarf það ekki að vera verðbólguvaldandi við núverandi aðstæður, því eins og var í Bandar. er "US Federal Reserve" hóf prentun, var hætta á þróun yfir í verðhjöðnun.

- Þ.s. verðbólguáhrif prentunarinnar mundu gera, væri að halda henni uppi við 2% mörkin, eins og gert hefur verið í Bandar. - reyndar þrátt fyrir prentun hefur verðbólga í Bandar. oft mælst undir 2% í núverandi kreppu, þó ekki langt undir eins og mælingar á verðbólgu á evrusvæði sýna.

------------------------------------

Það verður forvitnilegt að fylgjast með vaxtaákvörðunum Seðlabanka Evrópu það sem eftir er af árinu, en miðað við nýjustu hagtölur og þróun verðbólgu á evrusvæði.

Væri ekki spurning að Bernanke hefði sett seðlaprentvélar á útopnu, ef hann væri við stjórn Seðlabanka Evrópu.

En það hefur verið harður kjarni innan bankaráðs Seðlabanka Evrópu með Þjóðverja í forystu, er hafa staðið fyrir hugmyndir sem upphaflega kenndar eru við svokallaðan Austurríkis hagfræði skóla, en sem Seðlabanki Þýskalands síðar meir tók upp á sína arma - og er meir kennt við Þýskaland í dag.

Sá skóli er alfarið á móti prentun, leggur höfuð áherslu á lága verðbólgu og í reynd er ekki andvígur verðhjöðnun, mikill fókus á það að "peningar haldi verðgildi sínu" en þessar hugmyndir virðast njóta töluverðra vinsælda meðal bankamanna á meginlandi Evr. - sem ætti ekki að koma á óvart.

Þ.s. bankar eru gjarnan með mikla peningasjóði í spilum, eru því rökrétt hallir undir hagfræðilega hugmyndafræði er predikar - sem stöðugast verðgildi peninga.

Sá skóli virðist ekki andvígur atvinnuleysi eða efnahagssamdrætti, eða sá vill ekki beita peningastjórnun til að berjast við slíka þætti, heldur treystir á að hagkerfið rétti við sér - þegar það geri það að sjálfu sér.

Mikil áhersla á að ríkið gæti að sér við skuldasöfnun, mikil trú á niðurskurð - halla eigi alltaf að mæta með niðurskurði, með öðrum orðum - - alveg þveröfug hugsun við Keynesíska hagfræði.

- Vandinn er að þetta er hugmyndafræðilegur ágreiningur - - þýsku hagfræðingarnir telja prentun aldrei réttu leiðina, þá meina ég virkilega, aldrei.

Það má gera ráð fyrir því að ágreiningurinn innan bankaráðsins muni fara vaxandi á næstunni.

Það verður forvitnilegt að sjá, hvernig andstæðingar prentunar bregðast við - þegar þeir standa frammi fyrir henni, t.d. við upphaf nk. árs.

Það gæti það alveg gerst, að meirihluti myndist innan bankaráðsins fyrir - "QE."

Undir lok þessa árs.

- Hversu vitlausir verða Þjóðverjar, ef Draghi hefur fulla prentunaraðgerð?

Niðurstaða

Vonir um það að hagtölur sumarsins í Evrópu sýndu að evr. hagkerfið væri við það að taka a.m.k. á loft í lágflug, virðast vera að bregðast. Miðað við mælingu EUROSTAT upp á 0,1% vöxt fyrir evrusvæði fyrir - júlí, ágúst, september.

Í þessu ljósi er þróun verðbólgu evrusvæðis áhugaverð, það að hún hefur falli skarpt í haust og í vetur. Það bendir til þess, að þessi sama þróun að það hægi á sé enn í gangi í október, þegar síðasta verðbólgumæling kom fram. Líklegt að nóvember sýni það sama.

Mario Draghi tók í desember 2011, dramatíska ákvörðun. En þá var hann nýtekinn við sem yfirmaður "ECB." Þ.e. svokallað "LTRO" sem voru lán til banka á evrusvæði til 3-ára með mjög vægum skilyrðum og ekki nema um 1% vöxtum. A.m.k. hluti af því lánsfé var prentað.

Spurning hvort að Draghi taki aftur dramatíska ákvörðun í desember 2013?

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 22:27 | Slóð | Facebook | Athugasemdir (5)

Málið er að Þýskaland er farið að brjóta reglur sambandsins, sem það sjálft átti mikinn þátt í að setja. Nefnilega reglur svokallaðs "Stöðugleika Sáttmála." En þegar Merkel samdi við aðildarríkin um hann, þá tókst þeim að fá inn reglu um - hámarks heimilann viðskiptaafgang.

Þetta er ekki sérlega stíf regla, hámarkið sem er heimilað, er 6% af þjóðarframleiðslu.

Sem eiginlega er alltof há heimild, en Þjóðverjar samþykktu þetta ákvæði þó, sennilega til að hindra að stífari regla væri sett upp.

Málið er að viðskiptajöfnuður Þjóðverja, hefur verið yfir settum mörkum nægilega lengi samfellt, að reglan telst nú formlega vera brotin - - þannig að Framkvæmdastjórn ESB er í fullum rétti að hefja rannsókn.

Málið er að viðskiptajöfnuður Þjóðverja, hefur verið yfir settum mörkum nægilega lengi samfellt, að reglan telst nú formlega vera brotin - - þannig að Framkvæmdastjórn ESB er í fullum rétti að hefja rannsókn.

Ég velti fyrir mér af hverju Merkel samþykkti 6% regluna, sjá mynd, en eins og sjá má hefur Þýskaland verið rétt ofan við 6% múrinn, fremur reglulega síðan 2006.

Brussels launches inquiry into Germany’s current account surplus

Surplus Debate: Berlin's Export Whining Shows Double Standard

Mér líkar sérstaklega viðhorf blaðamanns Der Spiegel, Gregor Peter Schmitz, en hann bendir á það augljósa - - að Þýskaland verði að virða reglur.

Sérstaklega þegar Þýskaland hefur á undanförnum árum eftir að evrukreppan hófst, margítrekað sett sjálft sig á nokkurn háhest, við það að predika yfir öðrum aðildarlöndum - um "góða stjórnun."

Nú sér José Manuel Barroso forseti Framkvæmdastjórnar ESB sér ákveðinn leik á borði, að beita þýsk stjórnvöld þrístingi.

Beina mórölskum ljóskastara að þýskum stjórnvöldum.

En það eru margir þeirrar skoðunar að þýsk stjórnvöld geti gert miklu meira en þau fram að þessu hafa viljað, til að örva eftirspurn innan Þýskalands.

Barroso - “Our problem could never be German competitiveness but whether Germany, the EU’s economic powerhouse, could do more to help the rebalancing of the EU economy.” - “If there is a country that has emphasised the need to be objective, to respect the rules, it has been Germany.“

Svo er ekki síst sá mikilvægi punktur, að hinn mikli útflutningshagnaður Þýskalands, geti átt sinn þátt í því að gengi evrunnar hefur verið í fremur ákveðinni uppsveiflu sl. ár eða svo, og það skaðar möguleika landa í S-Evr. til að skapa efnahagslegan viðsnúning með því að efla eigin útflutning.

Skv. Financial Times, hafa foringjar helstu stjórnmálaflokka Þýskalands risið upp einni röddu, og hafnað því að nokkur ástæða sé að fetta fingur út stöðu viðskiptahagnaðar Þýskalands.

En eins og þetta hljómar gjarnan í Þýskalandi, að verið sé að gagnrýna - - viðskiptaárangur Þýskalands.

En þ.e. viljandi afflutningur hvers er verið að gagnrýna - - en viðskiptaafgangur þíðir að neysla í Þýskalandi er óþarflega lítil.

Þessi rúmu 6% af þjóðarframleiðslu sem viðskiptaafgangur Þýskalands nemur, má kalla lífskjör sem þýskur almenningur fær ekki að njóta.

Það er í reynd merkilegt að innan Þýskalands skuli vera nær fullkominn "policital concensus" fyrir því, að lífskjör almennings skuli vera lægri en þau þurfa að vera, svo nemi ca. 6% af þjóðarframleiðslu.

- Ég á ekki von á því að þrístingur Framkvæmdastjórnarinnar muni skila miklu.

- Pólitíska elítan í Þýskalandi virðist tala þarna nánast öll einni röddu.

- Alveg sama í hvaða flokki nánast, en líklega hlustar enginn á talsmann "Die Linke."

Niðurstaða

Það merkilega er að þetta er ekki í fyrsta sinn sem Þýskaland sjálft brýtur stöðugleika reglur sambandsins, á sl. áratug um tíma brutu bæði Þýskaland og Frakkland reglur um ríkishalla, margir telja að það hafi sett slæmt fordæmi um slaka eftirfylgni á þeirri reglu - að 2 öflugustu löndin skuli hafa sett það fordæmi.

Nú er Þýskaland sjálft að brjóta "Stöðugleika Sáttmálann" sem var settur skv. þrístingi Þýskalands sjálfs.

Ríkin í S-Evr. munu náttúrulega fylgjast vel með þessari rannsókn Framkvæmdastjórnarinnar, en sjálfsagt með einhverju glotti þó. Barroso mun þurfa að ná fram einhverri tilslökun frá nýrri ríkisstjórn Þýskalands. Til að það líti ekki svo út, að "það sé ekki sama Jón og Séra Jón."

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 15:13 | Slóð | Facebook | Athugasemdir (2)

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Gæti 3ja heimsstyrrjöldin hafist á Indlandshafssvæðinu? Skv. ...

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (21.9.): 37

- Sl. sólarhring: 40

- Sl. viku: 410

- Frá upphafi: 871500

Annað

- Innlit í dag: 31

- Innlit sl. viku: 380

- Gestir í dag: 29

- IP-tölur í dag: 29

Uppfært á 3 mín. fresti.

Skýringar