13.8.2010 | 00:58

Er Evrópa á leið í kreppu á ný? Þessi spurning kemur enn á ný upp, skv. nýjustu fréttum að iðnframleiðsla hafi dregist saman á Evrusvæðinu í júlí!

Iðnframleiðsla dróst saman á Evrusvæðinu í júlí eftir að hafa vaxið meir en búist var við í júní. Þetta kom mönnum á óvart, en reiknað var með vexti í júlí eins og júní nema ívið minni.

Eurozone industrial output falls in June

Factory output dropped 0.1 per cent, against forecasts of a 0.6 per cent jump, in line with the trend over the previous three months. But the bad news was tempered by an upward revision of the May figure, from 0.9 per cent to 1.1 per cent growth, according to seasonally-adjusted data from the European Commission.

Þó að minnkun um 0,1% hljómi ekki sem ægilegur váboði endilega, þá er um hvorki meira né minna en 0,7% minnkun miðað við fyrri spá. Á móti var vöxtur síðasta mánaðar 1,1% sem var 0,2% hærri en fyrri spá.

Hugsanlegt auðvitað er að í ágúst, þá verði vöxtur þannig að júlí verði bara eins og einhverskonar hraðahindrun fyrir hagkerfið. En, á hinn bóginn eru samt sem áður uppi víbendingar er benda til að raunverulega séu líkur á einhverjum viðbótar samdrætti.

Fed downgrades recovery outlook

Fed (US Federal Reserve) officials significantly downgraded their economic outlook, saying the “pace of recovery in output and employment has slowed in recent months” and was likely to be “more modest” than anticipated in the near term.

QE 1.1: Not easing but absence of tightening

What really matters here is not what the Fed has done, but what it is signalling: deflation is indeed a worry. More important, if the economy continues to struggle, further easing may be on the way. That prospect is what is moving the markets.

Fréttirnar frá Evrópu koma í kjölfarið á því, að þann 10. ágúst tilkynnti Seðlabanki Bandar. að hægt hefði verulega á vexti undanfarið í Bandar. og að útlit væri fyrir að vöxtur myndi halda áfram að vera hægur á næstunni. Seðlabankinn, tilkynnti að hann myndi halda áfram aðgerðum, í stað þess að hætta við þær er var fyrra plan, þ.s. keypt eru skuldabréf með fasteignaveð. Þessi aðgerð í reynd eykur eftirspurn eftir slíkum bréfum og dælir peningum inn á markaðinn.

But consider, secondly, that the US economy has now been enjoying near-zero interest rates for almost 20 months as well as jumbo-sized stimulus spending. That growth is still soggy at best is frightening indeed.

Last, it is increasingly clear that the Fed and US government’s entwinement with the housing market is one of the greatest economic distortions on earth. From mortgage interest relief and asymmetrically adjustable fixed-rate loans, to state mortgage insurance and quantitative easing, America has created a monster. The Fed now has over a trillion dollars of mortgage-backed securities on its balance sheet.

Þetta eru mjög góðar ábendingar, þ.e. að kaup Seðlab. Bandar. á skuldabréfum eða veðbréfum með fasteignaveð hafi verið slík undanfarin 2 ár, að nú eigi hann yfir trilljón dollara andvirði af slíkum bréfum.

Síðan hin ábendingin, að það sé skuggalegt að þrátt fyrir að Bandar. hagkerfið hafi búið við 0% vexti um 20 mánuði og stöðuga dælu af fjármagni frá yfirvöldum inn í hagkerfið, sé hagvöxtur samt hægur.

US trade gap swells to 21-month high

The rise in the monthly trade deficit to $49.9bn (€37bn, £31bn), higher than analysts’ expectations, reflected a surge in imports of consumer goods and cars. Imports of capital goods, used in industrial production, also rose, but raw materials and components fell.

“June’s US international trade figures suggest the economy cannot rely on a boost from overseas demand to offset domestic weakness,” said Paul Dales at the consultancy Capital Economics.

In spite of commitments from China and other countries to boost domestic demand, the world economy is largely recreating the pattern it showed before the financial crisis, with the US acting as consumer of last resort and many large economies relying on export growth. But with the US consumer less capable of taking on more debt, the pattern is not seen as sustainable.

Hagfræðingar telja að aukning viðskiptahalla Bandar. sýni, að heimurinn er enn að meðhöndla Bandar. eins og þau geti keypt endalaust - en stöðug aukning skulda Bandar. sé ekki lengur sjálfbær, þannig að þetta ferli muni verða að taka enda á einhverjum tímapunkti.

Þessi þróun sýni auk þessa, að Bandar. sé ekki að takast að nýta sér tækifæri til aukins útflutngins í því skyni að bæta sér upp efnahagslegann veikleika heima fyrir.

Of mörg lönd séu að spila þann leik, að bjarga sér með útflutningi - og þannig velta boltanum yfir, þegar eftirspurn heima fyrir sé of veik til að vera drifkraftur vaxtar.

China shows further signs of slowing

The rate of increase of industrial output fell from 13.7 per cent in June to 13.4 per cent last month, year-on-year, while the growth rate of urban fixed asset investment cooled to 24.9 per cent compared to the same period last year from 25.5 per cent. One example of the impact of the slowdown on heavy industry was the 6.7 per cent drop in steel production per working day in July compared with the month before.

Retails sales increased by 17.9 per cent, year-on-year, down from 18.3 per cent in June and taking into account inflation, the 14.6 per cent real increase was the lowest since February last year. The growth in M2 softened to 17.6 per cent from 18.5 per cent, year-on-year, while the volume of new bank loans was Rmb533bn ($78.7bn|), down from Rmb603bn in June.

Þetta er ein slæm fréttin enn, þó þetta hljómi frekar sem lúxusvandamál fyrir Kína, sem þrátt fyrir þetta er með góðann hagvöxt, þá sýnir t.d. minnkun aukningar neyslu að Kínverjar eru ekki að fara að taka við sem neytendur heimsins alveg á næstunni. Aukning er fyrir hendi, en ekki næg til að koma í stað fyrir aðra stóra neytendur sérstakega Bandar.

World equities slide as markets shun risk

In Japan, industrial orders for July that were sharply weaker than forecast helped push the Nikkei 225 average down by 2.7 per cent.

- Og enn ein slæm frétt, að þ.e. að hægja á iðnframleiðslu í Japan eins og í Evrópu.

Slæmu fréttirnar í Evrópu eru sem sagt í samhengi við slæmar fréttir víðar að!

Þ.e. einmitt það samhengi, þ.s. lönd heimshagkerfisins eru orðin svo háð hverju öðru, sem gefur vísbendingu til að samdráttur framleiðslu á Evrusvæðinu geti verið upphaf á raunverulegum viðsnúningi til baka frá bata yfir í samdrátt!

World equities slide as markets shun risk

Global equity markets fell sharply on Wednesday and investors sought the safety of government bonds as a deteriorating outlook for economic growth, led by the US, fanned an aversion for holding risky assets.

Bond yields in Germany and the US touched record lows. Sliding commodity prices helped propel the largest one-day rise in the dollar versus the euro since the “flash crash” of May 6, while the yen rose to its strongest level in 15 years.

“Developed and emerging markets showed investor concern about slowing economic growth and increased fears of the advent of some kind of dip, if not a double dip,” said John Stoltzfus, strategist at Ticonderoga Securities.

Heimsmarkaðir brugðust akkúrat við þessum fréttum, og þessu samhengi, með því að verðbréf féllu um allan heim, Evran féll það mikið gegn Dollar að hún er aftur komin niður þ.s hún var lægst gegn dollar fyrir nokkrum vikum, og vaxtakrafa fyrir bandar. og þýsk ríkisskuldabréf féll - en það er sama og verðlækkun, sem orsakast fyrir það, að fj. fjárfesta ákvað að kaupa þau skuldabréf og aukin eftirspurn þeirra þíddi að verðið sem þeir fengu þau á lækkuðu.

En þannig virka skuldabréfamarkaðir, þ.e. ef eftirspurn eykst eftir tilteknum skuldabréfum þá lækkar vaxtakrafan og hún hækkar ef eftirspurnin minnkar - en, þetta þíðir að bandar. og þýsk stjv. geta komist upp með að bjóða bréf á ódýrari kjörum sem er hagstætt fyrir bandar. og þýsk. stjv.

Renewed fears hit eurozone economies

Eins og sést á myndinni, þá er mjög skipt á milli landa Evrópu hvort þau hafa hagvöxt eða eru í samdrætti. Samanlagt þá skilar þetta hægum meðal hagvexti í ESB um þessar mundir.

Renewed fears hit eurozone economies

Greece sank deeper into recession in the second quarter, according to provisional data released on Thursday. The Greek statistics service estimated the economy shrank 3.5 per cent in the three months to the end of June compared with the same period last year and 1.5 per cent compared with the first three months of this year.

Problems in Ireland have also come into focus with fresh concerns about its banking sector and market rumours of the European Central Bank intervening to buy Irish bonds. The ECB declined to comment.

“Ireland has done almost all it can and it still is vulnerable. It is quite a worrying prospect long term for the peripherals,” said Jim Reid, a bond strategist at Deutsche Bank.

Niðurstaða

Ég treysti mér alls ekki til að fullyrða neitt um það hvort Evrópa er að hefja vegferð í átt að nýrri kreppu akkúrat núna, þó svo geti verið.

En þ.e. klárlega enn til staðar alvarlegt ójafnvægi í heimshagkerfinu, ójafnvægi sem hagfræðingar almennt eru sammála um, að sé ósjálfbært og geti ekki staðist mikið lengur.

Hvernig sú leiðrétting mun fara fram er ekki gott að segja, en umtalsverð hætta er um að hún fari fram með þeim hætti, að heimskreppa skelli aftur á með fullum þunga.

Hlutir virðast stefna í átt að einhverskonar stórum leiðréttingar atburði þá á ég einkum við bandar. og þann ósjálfbæra viðskiptahalla sem þar er, og virðist aftur vera að aukast þ.s. Þýskaland, Japan og Kína, virðast enn háð útflutningi þangað á meðan að aukning neyslu virðist ekki vera í boði heima fyrir í þeim löndum í nægilegum mæli til að koma í staðinn.

Þegar sá leiðréttingar atburður á sér stað, líklega með einhvers konar stóru krassi í Bandar. þá væntanlega hrynur eftirspurn þar og sú útflutningsdrifna leið til vaxtar er þjóðverjar eru nú að stunda mun óhjákvæmilega detta um sjálfa sig. Einni mun mjög verulega hægja á Kína, jafnvel hugsanlegt að hagvöxtur stöðvist alveg - en þó þarf það ekki að gerast þ.s. kínv. stjv. hafa fullar hyrslur fjár og geta eytt - eytt, spreðað peningum, án þess að taka lán.

Þ.s. þýskaland er mótorinn í Evrópu, þá um leið dettur Evrópa aftur í kreppu þegar þessi leiðréttingar atburður kemur.

Hvenær er ómögulegt að segja - en eitt virðist víst að hann nálgast.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 01:01 | Slóð | Facebook | Athugasemdir (3)

Stjórnmál og samfélag | Breytt s.d. kl. 01:01 | Slóð | Facebook | Athugasemdir (3)

12.8.2010 | 01:16

Setjum stýrivexti í 1% - meðan slaki er á hagkerfinu. Síðar meir þarf svo að hækka vexti, svo neysla éti ekki upp allan afgang utanríkisviðskipta!

Það myndi styrkja gríðarlega fjárfestingu hér innan lands, ef stýrivextir færu í 1%.

Þvi fylgir engin hætta á nýju verðbólguskoti þ.s. mikill slaki er á hagkerfinu eftir djúpa efnahagsdýfu, og verðbólgan sem til staðar er, stafar ekki af verðhækkunum framkomnar fyrir tilverknað þenslu.

Þensluverðbólga

Í ástandi ofþenslu, þegar eftirspurn innan hagkerfis er orðin svo mikil að framboð annar ekki eftirspurn, þá hækka verð og ef ekkert er að gert, getur sú þensla haldið áfram að stigmagnast þ.e. svokölluð bóla skapast sem síðan springur með brauki og bramli á endanum ef ekkert er að gert og djúp kreppa skellur á fyrir rest.

Þesskonar atburðarás er hægt að stöðva áður en í óefni er komið með hækkunum skatta og með hækkunum vaxta, því þær aðgerðir draga úr eftirspurn með því að minnka fjármagn til staðar innan hagkerfisins, þ.e. hver og einn er starfar innan þess hefur minna og getur því eytt minna.

- Vextir virka því vanalega mjög vel á þensluverðbólgu.

- En okkar verðbólga er ekki þensluverðbólga!

Gengisfallsverðbólga

Núverandi verðbólga er afleiðing verðfalls krónunnar er varð sem afleiðing þess, að ísl. bóluhagkerfið féll í október 2008. En verðgildi krónunnar þá, var einnig bóluverð sem ekki gat staðist eftir að bólan sprakk.

En þ.s. flestallar neysluvörur í umferð hérlendis ásamt aðföngum fyrir fyrirtæki eru innfluttar, þá orsakar gengisfallið verðhækkanir á öllum innfluttum varningi, og þær verðhækkanir hafa smám saman verið að seytla inn.

Þ.s. ekki er til staðar hér nein þensla til að viðhalda verðbólgu, og þ.s. núverandi verðbólga kom eingöngu fyrir tilverknað gengisfalls; þá smám saman eyðist verðbólgan að sjálfu sér án nokkurra frekari afskifta, getur ekki annað, svo lengi sem gengi krónunnar lækkar ekki að ráði frekar.

En hafa ber í huga, að útflutningshagkerfið ísl. hefur hresst við fyrir tilverknað gengisfallsins, og sú starfsemi er fer fram í tengslum við það, viðheldur ákveðnu gólfi viðskipta innan hagkerfisins með gjaldmiðilinn - sem þá um leið myndar ákveðið verðgildirgólf fyrir krónuna. Krónan hefur einfaldlega ekkert meira til að falla, svo lengi sem útflutningurinn starfar án röskunar.

- Þannig, þ.e. engin ástæða til að ætla að frekara stórfellt verðfall hennar verði, svo fremi sem ný stórfelld efnahags áföll verða ekki.

- En þ.e. einmitt orsakasamhengi verðfalls hennar, þ.e. áfall er veldur skyndilegum samdrætti í hagkerfinu.

- Vextir geta ekki haft nein áhrif á verðbólgu af þessu tagi - nema, og aðeins nema, að þeir stuðli að gengisstöðugleika, en þ.e. einmitt umdeilt atriði.

- Már Guðmundsson heldur því fram að vaxtastefna Seðlabankans styðji við gengi krónunnar, og þakkar henni það að gengisfall krónunnar hafi verið að staðnæmast og síðan upp á síðkastið að styrkjast.

- Ég er einfaldlega ósammála því, að það sé vaxtastefnunni að þakka, að gengisfallið hafi verið að staðnæmast eða að hún hafi nokkuð með það að gera að gengi krónunnar hafi styrkst upp á síðkastið.

Hvað er gjaldmiðill?

Gjaldmiðill er tæki til að auðvelda skipti á gæðum milli aðila. Þetta er hans hlutverk.

- Verðgildi stjórnast einfaldlega af eftirspurn þ.e. tíðni noktunar.

- Þ.e. ástæða þess, að verðgildi gjaldmiðils fellur við efnahagsdýfu því þá dregur úr tíðni þess að gjaldmiðillinn sé notaður til að eiga skipti á gæðum þ.e. viðskiptum fækkar.

- Að sama skapi á það öfuga við, að fjölgun viðskipta með gjaldmiðilinn, sem mælist sem hagvöxtur, að öllu eðlilegu, hækkar verðgildi gjaldmiðilsins.

- Þ.s. hefur verið að gerast á þessu ári, er að loksins er botni efnahagsdýfunnar náð og þá eðlilega hætta viðskipti að dragast saman, og þess í stað fara að aukast - og einmitt fer þá ekki krónan að hressast?

Kostir þess að lækka vexti í 1%

Styrkir fjárfestingu: -

- Vaxtalækkun orsakar lækkun vaxtagjalda - en við lækkun vaxta hafa allir er skulda meira handa á milli, og því geta þeir eytt eða fjárfest meira.

- Lán verða ódýrari frá bönkunum, þannig að fleiri geta tekið lán fyrir fjárfestingum.

- Fleiri fjárfestingar komast einnig á koppinn fyrir tilverknað þess, að þær þurfa ekki lengur að vera eins aðrbærar og áður, þ.e. standa undir eins hærri vaxtakröfu eða örðum orðum arðsemiskröfu.

Bætir hag heimila:

- Lækkun vaxtagjalda þíðir einnig að heimili í greiðsluvandræðum fækkar. Heimilum fækkar er ekki eiga fyrir mat eða skólabókum, o.s.frv.

- Aukning fjárfestinga skilar fleiri störfum þannig fækkar heimilum með atvinnulausar fyrirvinnur.

- Skuldug fyrirtæki þurfa síður að segja upp fólki eða knýja fram launalækkanir.

- Aukning hagvaxtar vegna ofangreinds, síðan skilar hækkuðum launum.

Bætir hag viðskiptabankanna:

- Lækkun vaxta er sama og að lækka verðið í boði fyrir ný lán, skv. lögmáli framboðs og eftirspurnar, þá framkallar verðlækkun með beinum hætti aukna eftirspurn.

- Aukning útlána síðan skila auknum tekjum í kassann fyrir bankana.

- Bættur hagur skuldugra fyrirtækja og einstaklinga dregur úr vanskilum, fjölgar þeim sem eru að greiða af, sem allt saman bætir hag viðskiptabankanna.

Bætir hag ríkisins:

- En heildaráhrif ofangreindra þátta, er að auka veltu í þjóðfélaginu þ.e. hagvöxt og það skilar sér í auknum tekjum ríkisins frá veltutengdum sköttum eins og t.d. virðisaukaskatti.

- Auknar tekjur þess, smám saman draga úr hallarekstri ríkisins þannig aukningu skulda þess, og gerir það auðveldara um vik að standa í skilum við eigin skuldir.

- Bætt tekjustaða og greiðslustaða, skila síðan aukinni trú aðila á stöðu ríkisins, þannig að möguleikar þess til lántöku frá þriðju aðilum munu batna, sem mun auka líkur þess að það geti endurfjármagnað kostnaðarsöm lán og skipt þeim út fyrir minna kostnaðarsöm, þannig lækkað vaxtagjöld sín og því aukið enn meir sitt umráðafé.

- Ríkið getur auk þessa fjármagnað sig á lánum frá viðskiptabönkunum í staðinn fyrir lán frá lífeyrissjóðunum. Innlán eru einhvers staðar nálægt 90% af þjóðarframleiðslu, sem ætti að duga ríkinu og vel það þó við miðum aðeins við cirka 50% þeirra.

- Ef stýrivextir verða 1%, þá geta viðskiptabankar boðið innlánseigendum 1% raunvexti með 2% vöxtum eða 2% raunvexti með 3%.

- Það fer enginn að segja mér, að innlánseigendur í unnvörpum muni þá taka fé sitt út úr bönkunum, hafandi í huga þau raunkjör sem eru í boði í dag.

- Ef við gerum ráð fyrir að bankar geti látið duga sér 2% vaxtamun - hugsanlegt ef stórfellt hagræðingarátak fer fram innan þeirra - þá geta bankarnir boðið ríkinu lánsfjármögnun á 4% vöxtum ef innlánsvextir eru 2% - 5% ef innlánsvextir eru 3%. Annars væru sömu tölur prósenti hærra, þ.e. 5 eða 6% ef miðað er við 3% vaxtamun.

- Það fer enginn að segja mér annað, en að þetta væru mjög samkeppnishæf kjör fyrir ríkið sbr. þ.s. því stendur til boða í dag. Fyrir utan, að þetta væri innlend fjármögnun og að auki að hægt er að sleppa því sem gert er í dag, að setja lífeyriskerfi landsmanna í stöðugt vaxandi hættu, með því að þ.e. stöðugt að kaupa vaxandi hlutfall ríkisskuldabréfa til að fjármagna hallá ríkisins.

- Á sama tíma, borgar ríkið bönkunum vexti og getur hætt að fjármagna bankana eins og það gerir nú í gegnum Seðlabankann, á miklu mun hærri vöxtum.

Fljótlegasta leiðin til að losna við höftin

Stefnan sem ég tilgreini að ofan, væri einmitt fljótlegasta leiðin til að stuðla að endalokum þeirra. En til þess að þau hverfi, þarf að safnast hér saman nægilega mikill gjaldeyrir til að hægt sé að losa um það fé hérlendis er vill út.

Besta leiðin til að framkalla þá uppsöfnun, er sú stefna er ég nefndi að ofan, því hún er hagvaxtarhvetjandi, en hagvöxtur framallar meiri tekjur, meiri útflutning og þannig eykur þann afgang sem til staðar verður.

Þetta er þó viðkvæmur jafnvægisleikur því klassískt er að hagvöxtur fari af stað í miklum afgangi en síðan smám saman aukist neysla og innflutningur, þar til afgangur snýst í halla.

Við þurfum á hagvextinum að halda, en síðan þarf að framkvæma hagstjórn sem Ísland hefur fram að þessu aldrei verið fært um, þ.e. að halda aftur af innlendum kostnaðarhækkunum svo að aukning neyslu éti ekki smám saman upp allan afganginn af utanríkisviðskiptum.

En, ef okkur tekst að viðhalda afgangi, þá einfaldlega kemur sá dagur að hægt er að afnema höftin.

Jafnvægisleikurinn fer þá þannig fram, að fyrst í stað eru vextir hafði mjög lágir þ.e. 1-2%.

Síðan eftir því sem hagkerfið hressist og hagvöxtur étur upp slakann, þá þarf að hækka vexti á ný til að halda aftur af aukningu neyslu.

- Það sem þarf að horfa á er afgangur af utanríkisviðskiptum.

- Sá má ekki þurrkast út eins og vanalega fram að þessu.

- En, ef okkur tekst að viðhalda afgangi utanríkisviðskipta þá mun hér smám saman safnast fyrir stór gjaldeyrisvarasjóður, sem mun aðstoða okkur í framtíðinni, þegar næsta áfall kemur.

Kv.

Sveitarstjórnarkosningar | Slóð | Facebook | Athugasemdir (0)

11.8.2010 | 00:22

DekaBank hótar málssókn á hendur ríkinu, vegna skaða sem hann hafi orðið fyrir, er kröfuhöfum var seld skemmd vara, þ.e. Íslandsbanki!

Rétt fyrir síðustu helgi var smá umræða um það hverjir eiga bankana, þ.e. nánar tiltekið Arionbanka og Íslandsbanka!

Spurningin kom upp vegna þess, að þýski stórbankinn DeBank hefur mótmælt því að hann væri einn af eigendum Íslands banka.

Að auki hótar hann í bréfi málssókn á hendur stjórnvöldum, fyrir að hafa gengið á hlut kröfuhafa, við sölu Íslandsbanka til skilanefndar Glitnis.

Sjá frétt: Segjast ekki eiga hlut í Ísl.banka

Þýski stórbankinn DekaBank og einn stærsti kröfuhafi í þrotabú Glitnis, segist ekki eiga hlut í Íslandsbanka...Samningaviðræður um stofnun nýja bankans hafi að mestu farið fram á milli íslenskra stjórnvalda og skilanefndarinnar, það er að ríkið hafi þar rætt og samið við sjálft sig.

Engin atkvæðagreiðsla hafi farið fram á meðal kröfuhafa um að þeir eignuðust hlut í bankanum og þeir hafi fá tækifæri fengið til að kanna mikilvæg gögn og mynda sér þannig skoðun á málinu. DekaBank hótar nú málsókn gegn stjórnvöldum til að tryggja hagsmuni sína.

Af efni bréfs DekaBank til fjármálaráðherra, sem Fréttastofa hefur undir höndum, og frétt Bloomberg verður ekki annað ráðið, en að dómur Hæstaréttar 16. júní hafi komið kröfuhöfum í opna skjöldu og þeir bregði nú hart við til að krefja ríkið um að greiða þær fjárhæðir, sem þeir hafi talið sig eiga, en lækka sem nemur niðurfærslu lána eftir að gengistryggingin var dæmd ólögmæt.

- Að sögn ríkisstjórnarinnar hafa Arionbanki og Íslandsbanki verið seldir til kröfuhafa - en við sjáum að DekaBank mótmælir því.

- En, eins og við hin vitum, hefur ekkert sjáanlega breyst í rekstri bankanna, þ.e. skv. Bankasýslu ríkisins enn svipaður innlendur starfsmannafj. og 2007, sem er augljóslega langt umfram þörf miðað við mjög minnkuð umsvif.

- Maður hefði búist við, að við sölu til erlendra aðila, myndu þeir aðilar senda hingað yfirtökuteymi og taka skurk í þeirra rekstri, sem við öll vitum að full þörf er á.

- Punkturinn er sá, að ekki er allt sem sýnist, og kröfuhafar hafa í reynd engin áhrif á rekstur þessara banka, heldur þvert á móti eru þeir í reynd reknir af fulltrúum viðkomandi skilanefnda, sem eru starfsmenn fjármálaeftirlits - ergo ríkisstarfsmenn, þ.e. ef menn voru að velta fyrir sér hvaða hagsmunir liggja að baki því að viðhalda rekstri með verulegum umframfj. starfsm.

- Eins og kemur fram hjá í bréfi DekaBank, þá samdi ríkið einfaldega við sjálft sig, þ.e. vinstri höndin við þá hægri.

- Þ.e. sjálfsagt ekki tilviljun miðað við augljós sterk áhrif bankamanna innan ríkisstj. og einnig augljóslega þess, að það þjónar skammtíma hagsmunum ríkisstj. að lágmarka tölur yfir atvinnulausa. Í staðinn borgar almenningur fyrir það óbeint í gegnum banka sem hafa of mikinn rekstrarkostnað.

- Greinilega, hafa fulltrúar ríkisins ekki látið kröfuhafa vita af þeim möguleika, að gengistryggð lán gætu verið dæmd ólögleg. En, þó var Seðlabankinn búinn að senda Viðskiptaráðuneytinu lögfræðiálit þess efnis að svo væri líklega í maí 2009, eins og fram hefur komið undanfarna daga.

- DekaBank hefur því vaknað af værum blundi, um að með sölunni hafi hugsanlega verið á rétt kröfuhafa gengið, en það er ekki ólíklegt að söluverðið sé of hátt, í ljósi þess að innlánasafn Íslandsbanka sé minna virði, vegna dómsins. Stj.v. hafi því verið að selja inn í þrotabú Glitnis skemmda vöru.

Mér sýnist á öllu, að DekaBank hafi margt til síns máls, og að ríkið geti í kjölfarið lent í slæmum málum - ekki síst þegar nú er staðfest, að Viðskiptaráðuneytið hafði undir höndum alla tíð síðan seint í maí 2009 lögfræðiálit, sem aðallögfræðingur Seðlabankans tók undir, þess efnis að gengistryggð lán væru líklega ólögleg.

Samt voru bankarnir 2. þ.e. Íslandsbanki og Arionbanki, seldir til þrotabúa Glitnis og Kaupþingsbanka, án tillits til þessara upplýsinga.

"Árni Tómasson, formaður skilanefndar Glitnis segir það geta tekið mörg ár að fá úr því skorið hverjir eigi Íslandsbanka."

Sjá frétt: Segjast ekki eiga hlut í Ísl.banka

Hann viðurkennir að kröfuhafar hafi ekki fengið að greiða atkvæði um það hvort kröfur í Glitni yrðu að eignarhlut í Íslandsbanka...Hann viðurkennir að kröfuhafar hafi ekki verið með í því að ákveða hvort kröfur í Glitni yrðu að eignarhlut í Íslandsbanka.

Þótt skoðanir kröfuhafa hafi verið skiptar hafi skilanefndin metið það sem ótvíræða hagsmuni að breyta kröfum í eignarhlut í Íslandsbanka.

Árni segir að það taki tíma að taka afstöðu til krafna og finna út úr því hverjir kröfuhafarnir séu. Því næst verði farið í nauðasamninga.

Kröfuhafar óttast að verðmæti Íslandsbanka rýrni vegna myntkörfulánadómsins. Árni segir niðurstöðu skilanefndar enn þá sömu, hlutabréf í bankanum sé betri en skuldabréf.

- Í útvarpsviðtali við Árna Tómasson, kom fram að ástæðan væri sú, að enn væri ekki búið að klára það verk að fara yfir kröfur og kröfulýsingar, þ.s. skilanefnd síðan formlega samþykki eða hafni einstökum kröfum.

- Síðan hverju sinni er tiltekinn kærufrestur, og eftir á að koma í ljós hve margir kröfuhafar verða ósáttir, og munu leggja fram kæru. En, líklega munu aðilar reyna að kæra sig inn ef þeirra kröfu er hafnað.

- Ekki fyrr en öllum kærumálum er lokið fyrir dómi, verður listi yfir kröfuhafa tilbúinn. Það var Árni sjálfur sem sagði, þetta ferli geta tekið mörg ár.

Það sem vekur einna helst áhuga minn, er að ástandið er örugglega mjög svipað hjá hinum skilanefndunum, þ.e. Kaupþingsbanka og Landsbanka.

- En sala eigna úr þrotabúunum og greiðslur til kröfuhafa, getur ekki hafist fyrr en öllum vafamálum er lokið fyrir dómi og listi yfir kröfuhafa fullbúinn.

- Þetta á einnig við þrotabú Landsbanka - sbr. Icesave, en sala eigna þrotabús Landsbanka átti einmitt að greiða fyrir Icesave dæmið.

- Maður veltir fyrir sér, hvað hefði gerst, ef þjóðin hefði ekki með sterkri samstöðu hafnað Icesave, því klárt er að sala eigna fer mun seinna af stað en gert var ráð fyrir þá af stjv. og miðað við í gamla Icesave samningnum.

- Það þíðir að lánið er lengur að greiðast upp, vaxtakostnaður magnast upp þ.e. í stað 300 milljarða í vexti þá má vera að við hefðum endað með 600 milljarða í vexti, eða jafnvel meira.

Niðurstaða

Mér sýnist að ríkisstj. hafi troðið á hagsmunum kröfuhafa, þegar Íslandsbanki og Arionbanki voru seldir til skilanefnda Glitnis og Kaupþingsbanka.

Það verður að koma í ljós hve stórt áfallið verður, en DekaBank verðu vart sá eini sem mun krefjast bóta.

Sala ríkisins á bönkunum, er farið að hljóma sem annað klúður í líkingu við Icesave.

Kv.

Stjórnmál og samfélag | Breytt 12.8.2010 kl. 12:00 | Slóð | Facebook | Athugasemdir (5)

9.8.2010 | 20:37

Seðlabankinn eins og hann er í dag, er ónýt stofnun. Rekum allt stjórnendateymið og ráðum heilt yfir nýja í staðinn!

Ég held að umræða síðustu daga, viðbrögð Seðlabankans við gagnrýni á það, að hann hafi ekki beitt sér er stjórnendur hans vissu, að gengistryggð lán væru sennilega ólögleg staðfest síðan maí 2009 sýni að Seðlabankinn eins og hann er í dag, sé nánast ónýt stofnun.

- Viðbrögðin eru augljós, þ.e. að skipta um mannskap, ekki bara í brúnni, heldur um alla æðstu stjórnendur án undantekninga.

- Ég er að tala um að ráða heilt nýtt stjórnenda teymi - sem verður þá að vera alveg án fyrri tengsla við Seðlabankann og að auki við ísl. bankakerfið umliðinn áratug.

- Með öðrum orðum, verðum að ráða erlent stjórnendateymi.

Seðlabankinn hefur nú loks byrt álit LEX lögmannsstofu:

- Eins og sést ef þ.e. lesið, er það mjög afdráttarlaust þ.e. lánin séu ólögleg.

- Aðallögfræðingur Seðlabankans tók undir þau sjónarmið.

- Seðlabankinn sendi síðan álitið til ráðuneytis Gylfa Magnússonar, en ekkert gerðist síðan og málið sofnaði.

Ekkert bendir til, að þetta álit hafi haft hin minnstu áhrif á afstöðu stjórnkerfisins, til hinna umdeildu lána.

Sjá álit: LEX, 12. maí 2009, Heimildir til verðtryggingar samkvæmt lögum nr. 38/2001 um vexti og verðtryggingu

- Ekkert bendir til, að þar innan dyra, hafi einu sinni verið íhugað hvort ætti að breyta um afstöðu í ljósi þessa álits.

- Það virðist einfaldlega hafa borist inn, og svo verið stungið undir stól.

Það má meira að segja vera, að Gylfi sé að segja satt, að hann hafi ekki vitað af því - sbr. frétt: Gylfi sagði lánin lögleg. Segist ekki hafa vitað af lögfræðiáliti Seðlabankans

Ef þ.e. svo, þá eru innan dyra ráðuneytis hans, einhverjir sem sennilega eru ekki einungis að þiggja laun frá ríkinu, heldur einnig frá einhverjum öðrum herrum, þeirra hagsmuna viðkomandi aðilar voru að gegna er þeir pössuðu upp á að þetta lögfræðiálit bærist til sem fæstra eyrna.

- Seðlabankinn, hefði getað ítt við málinu og fengið fram einhver formleg viðbrögð frá ráðuneytinu.

- Þannig, að þó svo einhverjir rotnir einstaklingar innan ráðuneytisins hafi stungið álitinu undir stól, þá hefði þeim ekki tekist að halda því í kyrrþei ef Seðlabankinn hefði ákveðið að beita sér.

- Þannig, að þó svo ráðuneytið hafi bilað, þá sleppur Seðlabankinn ekki undan sök.

Hvert er tjónið?

Við erum að tala um að þetta berst til Seðlabankans í maí 2009. Síðan til ráðuneytist Gylfa Magnússonar frá Seðlabankanum í sama mánuði.

Við erum að tala um:

- Fólk hefur verið eignasvipt, gert gjaldþrota, hrökklast úr landi, svipt sig lífi jafnvel. Griðarlegt tilfinningatjón.

- Við erum að tala um, að í maí 2009 var ekki enn búið að ganga frá samningum um yfirtöku lánapakka frá frá kröfuhöfum - samningar um verð voru í fullum gangi.

- Óvissa um löggildi lána, þíðir um leið, aukin óvissa um verðgildi - sem er sama og að viðkomandi lánapakki sé minna virði.

- Við erum því að tala um tjón, vegna þess að lán voru flutt yfir, gegn of háum verðum - sem þíðir fjárhagslegt tjón skattgreiðenda.

- Við erum að tala einnig um tjón, vegna þess að bankarnir sem voru seldir, voru seldir sem gölluð vara þ.e. minna verð hefði fengist fyrir þá, og því borðleggjandi að kröfuhafar muni krefjast endurgjalds fyrir það tjón eða að sala gangi til baka.

Þetta getur þýtt, að endurreisn bankakerfisins, sé farin út um þúfur.

Þetta er heldur betur glæsileg staða, hitt þó heldur - ég held að heildartjónið geti reynst sambærilegt við það tjón er Davíð Oddson var gagnrýndur fyrir, þegar þurfti fyrir árslok 2008 að taka lán til að bjarga Seðlabankanum frá falli þ.e. gjaldþroti, lán sem var á ofurkjörum þ.e. mjög - mjög dýrt.

- Útkoman er því mikil fordæming ástjórnendur Seðlabanka, og einnig ráðuneyti Gylfa Magnússonar.

- Það stendur upp á þá báða, þ.e. Gylfa Magnússon og Má Guðmundsson, að taka til í sínum rönnum.

- Ef þeir kjósa að gera það ekki, þ.e. að reka ekki þá seku, þá verður maður að reikna með a.m.k. þeirra meðsekt - en skoða verður aðgerðaleysi sem samþykki.

Marínó G. Njálsson, hefur bent á svar Gylfa Magnússonar til Eyglóar Harðardóttur þingmanns:

Marinó G. Njálsson 9.8 2010 20:57 - Gylfi sagði lánin lögleg. Segist ekki hafa vitað af lögfræðiáliti SeðlabankansÉg má til með að rifja upp þetta svar Gylfa til Eyglóar Harðardóttur frá því í vor. Listin við að segja ósatt er nefnilega sú að segja ósatt á sama hátt. Þess vegna er bara betra að segja alltaf satt.

Svar

efnahags- og viðskiptaráðherra við fyrirspurn Eyglóar Harðardóttur um lögfræðiálit um lögmæti gengistryggðra lána.

1. Hefur ráðuneytið aflað lögfræðiálits (eins eða fleiri) um lögmæti gengistryggðra lána?

Nei, ráðuneytið hefur ekki aflað utanaðkomandi lögfræðiálits um lögmæti gengistryggðra lána.

2. Ef svo er ekki, af hverju hefur ráðuneytið ekki aflað slíks álits?

Þar sem þessi málefni eru nú til meðferðar fyrir dómstólum telur ráðuneytið ekki ástæðu til að afla álits af þessu tagi.

3. Ef svo er:

a. Hver er niðurstaða álitsins um lögmæti gengistryggðra lána og rökstuðningur fyrir þeirri niðurstöðu?

b. Var tekið tillit til álitsins við uppgjör ríkisins og kröfuhafa föllnu bankanna um verðmæti lánasafna bankanna?

Eins og áður segir hefur ekki verið aflað utanaðkomandi lögfræðiálits um lögmæti gengistryggðra lána.

- Ábending Marínós er að Gylfi sé sennilega að ljúga því að hafa ekki vitað af lögfræðiálitinu er Seðlabankinn sendi ráðuneytinu hans í maí 2009.

- Ef þ.e. rétt, þá var Gylfi að ljúga beint í opinberu svari til Þingmanns, sem verður að skoðast sem mjög alvarlegur hlutur. Í sumum löndum væri slíkt dómsmál.

- Marínó er sannarlega haukur í horni!

Ég vek einnig athygli á eftirfarandi ummælum Marínós

Marinó G. Njálsson, 9.8.2010 kl. 21:22

- Með öðrum orðum, stóru taptölurnar nefndar hafi verið hræðsluáróður.

- Ef stóru taptölurnar eru sjálfar lygi, þá ef út í það farið, er ef til vill mistök þau er ég hef verið að tala um, smærri í sniðum en ég hélt.

- En, ef stóru taptölurnar eru réttar, þá auðvitað er tjónið sambærilegt við stóru mistökin hans Davíðs er hann lánaði viðskiptabönkunum gegn engum haldbærum veðum.

Niðurstaða

Eins og ég sagði í upphafi, sýnist mér að endurreisn Seðlabankans hafi mistekist. Hann sé enn eins spilltur og gagnslaus og hann var í tíð Davíðs Oddsonar.

Það hefur greinilega að því er virðist ekki verið hvergi nóg að skipta út karlinum í brúnni.

Fyrir utan að hann var á árum áður aðalhagfræðingur Seðlabankans og því höfundur marg af því er miður fór, og því ekki í reynd fulltrúi nýrra tíma.

Skiptum út öllu stjórnendateymi Seðlabankans.

Hvað Gylfa Magnússon og hans ráðuneyti varðar, þá sýnist mér hans embættisfærsla og meðferð hans ráðuneytis á málum vera sama sorgarsagan, og réttilega má því líta á Gylfa Magnússon sem rúinn öllu trausti.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 22:04 | Slóð | Facebook | Athugasemdir (4)

Í viðtali tekið við hann laugardagskvöldið 7. agúst varði Már Guðmundsson þá ákvörðun, að halda áliti aðallögfræðings Seðlabankans þess efnis að lán gengistryggð í gegnum aðra gjaldmiðla væru sennilega ólögleg.

Már Guðmundsson: Óviðeigandi ef Seðlabanki hefði kynnt lögfræðiálit "Á þessum tíma stóðu samningar við kröfuhafa bankanna sem hæst og endurskipulagning þeirra til framtíðar lá fyrir dyrum. Þrátt fyrir það ákvað Seðlabankinn að halda þessu lögfræðiáliti leyndu fyrir bönkum og skilanefndum bankanna. Már Guðmundsson, Seðlabankastjóri sem tók við þeirri stöðu þremur mánuðum síðar, sagði í fréttum Stöðvar 2 í kvöld að Seðlabankinn hefði ekki átt að stimpla þetta lögfræðiálit sem hið eina rétta."

- Sú ákvörðun að halda því áliti leyndu, er gríðarlega ábyrgðalaus.

- En, ef þeir sem voru að semja við hina erlendu aðila hefðu haft þá vitneskju í höndum, þá hefðu þeir vitað að umtalsverð meiri óvissa væri um endanlegt virði lánapakkanna þeirra verð sem þeir voru um að semja.

- Aukin óvissa þíðir lægri verð.

- Þannig, að Már hafði af þjóðinni milljarða tugi a.m.k. með því að halda frá upplýsingum er hefðu auðveldað embættismönnum okkar er voru að semja við hina erlendu aðila að krefjast lægri verðs.

Már Guðmundsson: Óviðeigandi ef Seðlabanki hefði kynnt lögfræðiálit

„Það hefði verið fullkomlega óviðeigandi. Við getum rifjað upp að á þessum tíma þá var komin umræða í þjóðfélaginu um að þessi lán væru hugsanlega ólögleg og það þurfti ekkert lögfræðiálit í höndum Seðlabankans til þess að vita af því. Lögfræðiálit sem keypt eru með fororði fyrir starfsemi viðkomandi aðila á ekki að afhenda þriðja aðila, þá hefði bankinn verið að stimpla álitið og segja að þetta væri hin rétta niðurstaða,“ sagði Már.

Eins og Marínó G. Njálsson útskýrir á sínu bloggi, stenst ekki sú fullyrðing Más að í Maí 2009 hafi verið útbreitt umræða í samfélaginu um möguleika þess að lánin væru ólögleg, sbr. blogg Marínós:

Seðlabankastjóri með skáldskap í sjónvarpsfréttum og gerir lítið úr aðallögfræðingi sínum

Þvert á móti var það skilda Seðlabankans, einmitt að upplýsa stjórnvöld og Fjármálanefn Alþingis um málavexti, því eðli máls skv. þá er það þekking sem er okkar helsta haldreypi í vegferð hverri í átt að réttum niðurstöðum hverju sinni.

Með því að halda mikilvægri þekkingu frá bærum aðilum, sýnist mér Seðlabankinn hafa valdið Íslandi verulegu tjóni á nýjan leik.

Þannig, að í ljósi þess að afsagnar Davíðs Oddsonar var krafist einmitt vegna þess að rökstuddar ástæður voru fyrir því, að hann hafi valdið landinu verulegu fjárhagslegu tjóni á grundvelli ílla ígrundaðra ákvarðana og í kjölfarið verið rúinn öllu trausti og því ekki lengur fær sem Seðlabankastjóri, þá má segja að núverandi ríkisstjórn hafi þarmeð einnig skapað fordæmi fyrir því að krefjast nú afsagnar stjórnenda Seðlabankans á grunni svipaðra raka, þ.e. að stjórnendur hafi valdi samfélaginu tjóni með ákvörðun er þeir tóku skv. í besta falli ílla ígrunduðum forsendum, og að þeir hafi þeir nú skv. því tapað öllu trausti og því ófærir um að starfa lengur. Seðlabankastjóri að sjálfsögðu ber heildarábyrgð og þ.e. nú réttlátt að krefjast þess, að Már annað af tvennu víki þeim sem báru ábyrgð á hinni röngu ákvörðun, eða þá að hann víki sjálfur - en Seðlabankastjóri verður að hafa traust þ.s. þ.e ein grunnforsenda þess Seðlabankastjóri geti starfað sem skildi.

Már verður að útskýra þessa ákvörðun, og annað af tvennu víkja þeim er báru ábyrgð á henni, ef honum var ekki málavextir kunnugir, eða víkja sjálfur ef hann ákvað að blessa ákvörðunina með þögninni..

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 16:48 | Slóð | Facebook | Athugasemdir (10)

7.8.2010 | 00:31

Hugsanleg leið til að binda enda á deilur um eignarhald virkjana á Íslandi! Sjá tillögu um kaupleigu fyrirkomulag!

Eins og allir hafa tekið eftir, sem ekki hafa legið í dái undanfarin 2 ár og verið að vakna upp rétt í þessu, þá hefur verið mjög umdeilt tiltekið mál í tengslum við kaup kanadíska fyrirtækisins Magma Energy á ísl. veitufyrirtæki, sem hefur leigusamning við Hafnarfjarðarbæ á jarðgufuauðlyndum á landi bæjarins til 65 ára + rétt á endurnýjun um viðbótar 35.

Hvað segja stuðningsmenn:

- Stuðningsmenn virkjunar segja að samningurinn sé eðlilegur viðskiptasamningur.

- Ísland þurfi á erlendu fjármagni að halda.

- Ef samningurinn sé sleginn af, geti það skaðað Ísland í augum hugsanlegra fjárfesta.

- Að auki, bent á að engu máli skipti hver á fyrirtæki hérlendis, er rekur auðlind - þ.s. það eina sem skipti máli, sé að ríkið eða viðkomandi sveitarfélag fái tekjur af rekstri auðlyndarinnar í þess eigu.

Andstæðingar:

- Telja leigusamning um 65+35 ár, vera raun sölu á viðkomandi auðlynd. Þannig sé farið í kringum lög, er banna sölu á jarðhitaauðlyndum.

- Að einkaeign jarðhitaauðlynda eða vatnsfalla sé almennt séð óheppileg - en reynsla erlendis sé að einkarekstur hafi tilhneygingu til að hækka verð til almennings.

- Einnig mynnt á, að erlendir eigendur hafa rétt á, að flytja arð úr landi, sem þá dregst frá landsframleiðslu.

Er einhver leið til að samræma sjónarmið með þeim hætti, að báðir aðilar geti við lifað?

Tillaga:

- Hvað ef lögum væri breytt þannig, að almenna reglan væri að einkaeign á virkjunum væri bönnuð?

- En, heimild væri til um, að einka-aðili geti reyst virkjun skv. samningi um kaupleygu.

- Sveitarfélag eða ríki, leita til einka-aðila eða framkvæmir uppboð á virkjunar verkefni, skv. heimild um tímabundna eigu þess er reysir viðkomandi virkjun.

- Samningur næst við aðila annaðhvort þann er bauð að reysa virkjunina skv. hagstæðasta fyrir ríkið eða viðkomandi sveitarfélag kaupleigusamningi.

- Eðlilega inniber samningurinn allan kostnað við framkvæmd + þann hagnað er aðilinn er reysir vill fá.

- Samningur geti verið til allt að 40 ára (30 eða 35 einnig möguleiki)

- Við endalok samnings, verður ríkið eða viðkomandi sveitarfélag alltaf eigandi viðkomandi virkjunar.

Kostir:

- Ríkið eða sveitarfélag, getur lágmarkað eigin áhættu með því að láta einka-aðila sjá um að taka áhættu á að fjármagna virkjunarframkvæmd og byggingu hennar.

- Á sama tíma fæst fram fjármagnsinnspýting.

- Þessi aðferð, býður einnig upp á að upp geti byggst innlend orkufyrirtæki er sérhæfa sig í að eiga og reka tímabundið virkjun/virkjanir og reysa þær.

- Þannig nær þessi aðferð fram öllum þeim markmiðum sem stuðningsmenn samningsins við Magma Energy vilja ná fram.

- Prinsippið að virkjanir verði í opinberri eigu næst fram.

- Endanlegur kostnaður getur orðið meiri, en ef ríkið eða sveitarfélagið hefði sjálft reyst virkjunina.

- Það þarf þá samt sem áður, að eyðileggja núverandi samning Magma Energy. Það mun valda umtalsverðum kostnaði.

- En á hinn bóginn, getur alveg verið að Magma sé til í að semja að nýju skv. ofangreindu fyrirkomulagi.

Niðurstaða

Ég held að sú aðferð er ég nefni hérna, geti alveg reynst sú framtíðarlausn um hvernig á að vinna með virkjanamál til framtíðar sem menn eru að leita að.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 00:38 | Slóð | Facebook | Athugasemdir (3)

5.8.2010 | 14:32

Hvað haldið þið, hafa LÍÚ og Samfó, komist að leynisamkomulagi - sbr. "LÍÚ: Vill klára aðildarsamning við ESB"!

Fram að þessu hafa flestir útgerðarmenn og samtök útvegsins, fundið aðild Íslands að ESB margt til foráttu og helst ekki viljað að af henni verði.

Sjá upplýsingavef LÍÚ um Evrópusambandið (geri ráð fyrir að þarna megi finna þeirra skoðanir á ESB)

Í gær barst síðan eftirfarandi frétt: Viðsnúningur hjá LÍÚ: Vill klára aðildarsamning við ESB

Eins og kemur fram í athugasemdum við þessa frétt, þeir sem vilja sjá virkji hlekkinn, þá eru Samfóliðar kampakátir og allt í einu heyrast orð eins og "skynsöm afstaða", "loks vit í LÍÚ" o.s.frv. Sem sagt, allt í einu varð hið ílla LÍÚ allt í lagi.

- Eins og þeir vita, sem e-h fylgjast með, þá er um þessar mundir í gangi endurskoðun laga um auðlindanýtingu, af nefnd skipaðri af ríkisstjórninni.

- Nú, LÍÚ hefur viljað að tryggt sé leiga kvótahafa á kvóta til langs tíma, ef tekið er upp leigufyrirkomulag.

- Mjög deildar meiningar virðast meðal þeirra, er sytja í þessari nefnd.

Adolf Guðmundsson, formaður LÍÚ: „Nú held ég að það sé ekki raunhæft að þetta aðildarferli verði dregið til baka. Ég held að menn verði að ganga alla leið. Það er mikilvægast fyrir okkur að reyna að gera eins góðaan samning og við getum fyrir Íslands hönd. Við vitum náttúrlega núna að þá eru menn á móti, en það getur sveiflast. Og þar af leiðandi er það algert lykilatriði að menn reyni að ná ítrustu kröfum sínum fram,“

- Það þarf vart að koma á óvart, að Samfó sé kampakát með þessi viðbrögð.

- En hvaða verði voruþau keypt?

- Einhvern veginn, læðist sá grunur að mér, að Adolf hafi ekki gert þetta fyrir Samfó ókeypis.

- Er búið að semja um milli LÍÚ og Samfó, gegn stuðningi LÍÚ við áframhaldandi aðildarviðræður, að Samfó tryggji að ekki verði neinar stórar breytingar á kvótakerfinu - aðildarfélögum LÍÚ í óhag?

Hvað haldið þið?

Ps. Útlit fyrir að Adolf hafi verið að einleika, því stjórnarformaður LÍÚ, Guðmundur Kristjánsson, útgerðarmaður í Brimi, er ekki sammála því sem Adolf sagði.

Telur aðildarviðræður við ESB hreina sýndar- mennsku stjórnvalda

Ps2. Á hinn bóginn segir RÚV að þeir hafi talað við nokkra útgerðarmenn og "Útgerðarmenn vilja halda áfram ESB-viðræðum" séu sammála Adolf. Þetta hljómar eins afstaða útgerðarmanna sé óviss.

Ps3. Enn ný þróun, en það virðist að ummæli Aolfs hafi verið tekin úr samhengi:

"Adolf Guðmundsson, formaður Landssambands íslenskra útvegsmanna, LÍÚ, segir við mbl.is 5. ágúst, að ríkisstjórnin ætli greinilega ekki að draga ESB-umsóknina til baka og þess vegna telji hann ekki raunhæft að reikna með að hætt verði við viðræður um aðild að ESB. Fyrst að ríkisstjórnin ætli að halda þessu áfram telji hann nauðsynlegt að fulltrúar LÍÚ verði við borðið og reynt verði að ná eins góðum samningum og mögulegt sé. Hann telji hins vegar best, að hætt verði við umsóknarferlið, en það sé ekki raunhæfur kostur miðað við fyrirætlanir ríkisstjórnarinnar. Þá þyki honum vanta verulega upp á að sett hafi verið samningsmarkmið í viðræðum við ESB."

Það verður að segja, að þetta hljómar töluvert öðruvísi, en frásagnir hinna fjölmiðlanna. Adolf er sem sagt, ekki að taka afstöðu með aðildarsamningum, þannig séð, einungis að segja að betra sé fyrir útgerðarmenn að vera við borðið fremur en ekki, fyrst að ljóst sé að ríkisstj. sé staðráðin í að halda áfram viðræðum.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 22:16 | Slóð | Facebook | Athugasemdir (0)

4.8.2010 | 19:18

Ha, ha - Jón Gnarr, "Múmínpabbi hvetur Íslendinga til að gerast aðilar að ESB" - en er þetta ekki Jón Gnarr, að segja "Djóók!"?

Ég skal viðurkenna, að ég er ekki endilega aðdáandi Jóns nr. 1. En, ég er ekkert heldur fúllyndur að eðlisfari.

Skv. frétt mbl.is: Múmínpabbi hvetur Íslendinga til að gerast aðilar að ESB

Jón Gnarr - "Ég átti gott samtal við múmínpabba. Hann sagði mér að lífið í Múmíndal væri mun betra eftir að Finnar gengu í ESB. Hann hvatti Íslendinga til að gerast aðili að ESB. Hann sagði ennfremur að múmínálfar hefðu alltaf verið til, löngu áður en Tove Jansson „fann þá upp“."

Hvað segið þið?

- Er Jón að segja "Djóók"?

- Eða að meina þetta?

Ég tók eftir því, að nokkur umræða var um þetta.

- Sá einhverja ESB sinna, taka undir og fagna því að meira að segja Múmínpabbi sægi þ.s. hver skynsamur maður að þeirra sögn á að sjá.

- Síðan, voru sem tóku þessu innleggi Jóns fremur önuglega.

Ég er sem sagt, að velta fyrir mér - hvort að Jón Gnarr var ekki einfaldlega að varpa þessu flippaða svari fram, og er síðan að hlægja að - eiginlega - þeim í báðum fylkingum er tóku þetta alvarlega.

Tillögur! Hvað haldið þið?

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 19:22 | Slóð | Facebook | Athugasemdir (2)

Það er mjög áhugavert fyrir okkur íslendinga, að fylgjast með hvernig hagkerfi Evrópu líður.

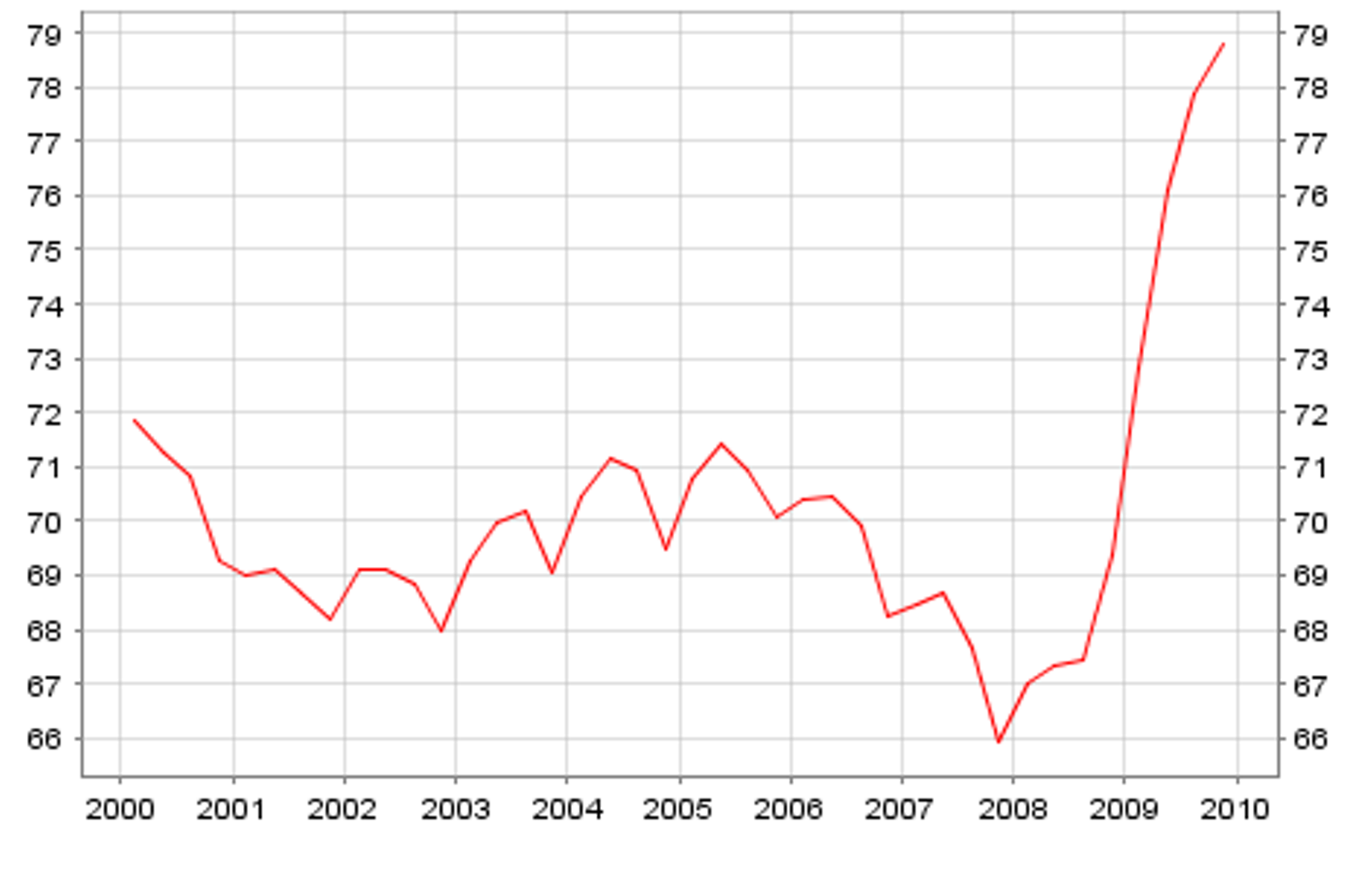

Hér fyrir neðan má sjá þróun meðalskuldabyrði ríkja Evrusvæðisins. Eins og sjá má, þá hafa skuldir vaxið mjög hröðum skrefum frá því að núverandi kreppa hófst. Hún er nú 78,8% af heildarframleiðslu.

Þessi mynd sýnir mjög greinilega hve hröð skulda-aukning síðan 2008 er algerlega út úr korti miðað við þróun áranna á undan.

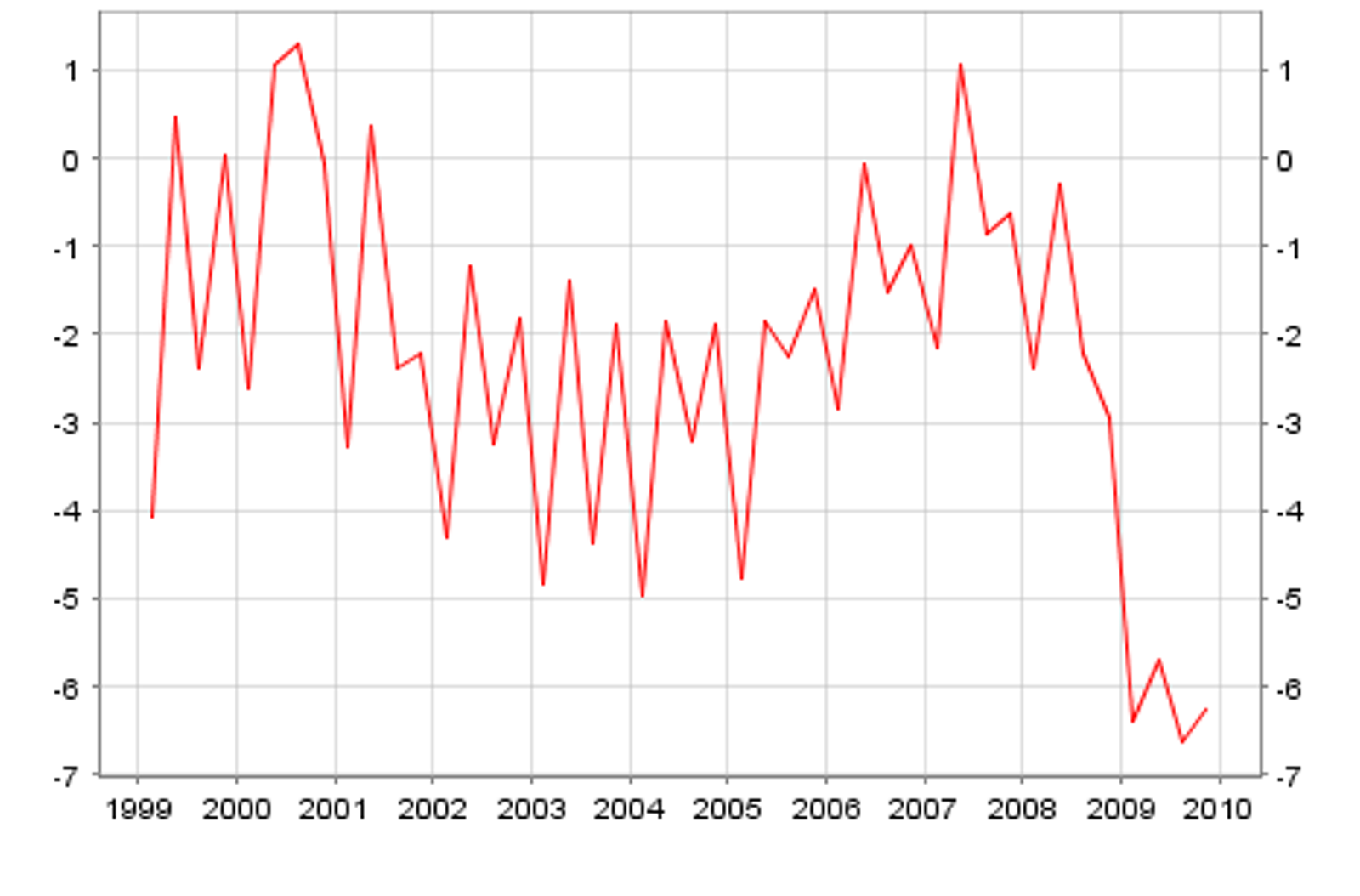

Myndin fyrir neðan sýnir þróun meðal halla ríkissjóða ríkja Evrusvæðisins og þróun. Hallinn er nú 6,3% að meðaltali.

Hafið í huga, að önnur 10 ár af svipuðum halla væri 63% viðbótar skuld við núverandi meðal 78,8% skuldastöðu.

Á sama tíma er vitað að næstu kynslóðir vinnandi handa verða færri en núverandi, sem mun minnka getu til hagvaxtar skv. tölum Evrópusambandsins, þegar frá og með 2020.

Þannig að Evrópu liggur frekar á, við það verk að snúa þessari öfugþróun við. En með minnkaða hagvaxtargetu framtíðarinnar, verða skuldamálin enn - enn erfiðari viðfangs.

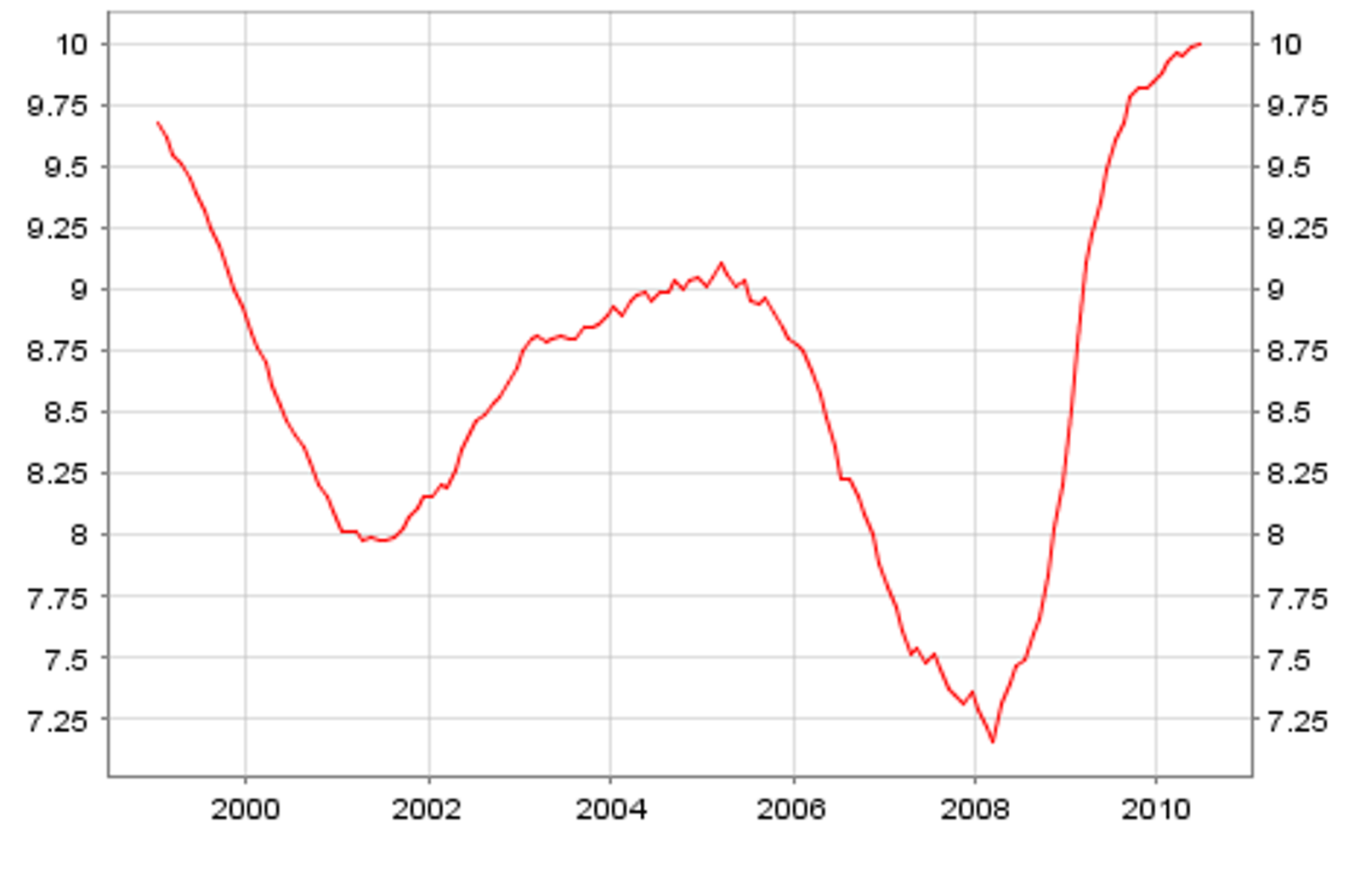

Myndin fyrir neðan sýnir þróun atvinnuleysis að meðaltali innan ríkja Evrusvæðisins í gegnum árin.

Á henni sést hvað kreppan hefur haft hröð neikvæð áhrif á atvinnuleysi. Þ.e. nú cirka 10% að meðaltali.

Vandi sem það skapar, er að það dregur úr getu hagkerfis til vaxtar, þ.s. alltaf eitthvert hlutfall atvinnulausra dettur varanlega af vinnumarkaðinum. Það tekur alltaf hagkerfi nokkur ár, að vinda ofan af þeim skaða, því lengur sem atvinnuleysið nær hærri tölum.

Skv. þróun þessa árs, virðist sem að hlutir hangi í ballance milli minnkunar atvinnuleysis í Þýskalandi, Hollandi og Austurríki á móti aukningu á Spáni, Ítalíu o.flr. löndum.

Enn eina ferðina er þýskaland mótorinn.

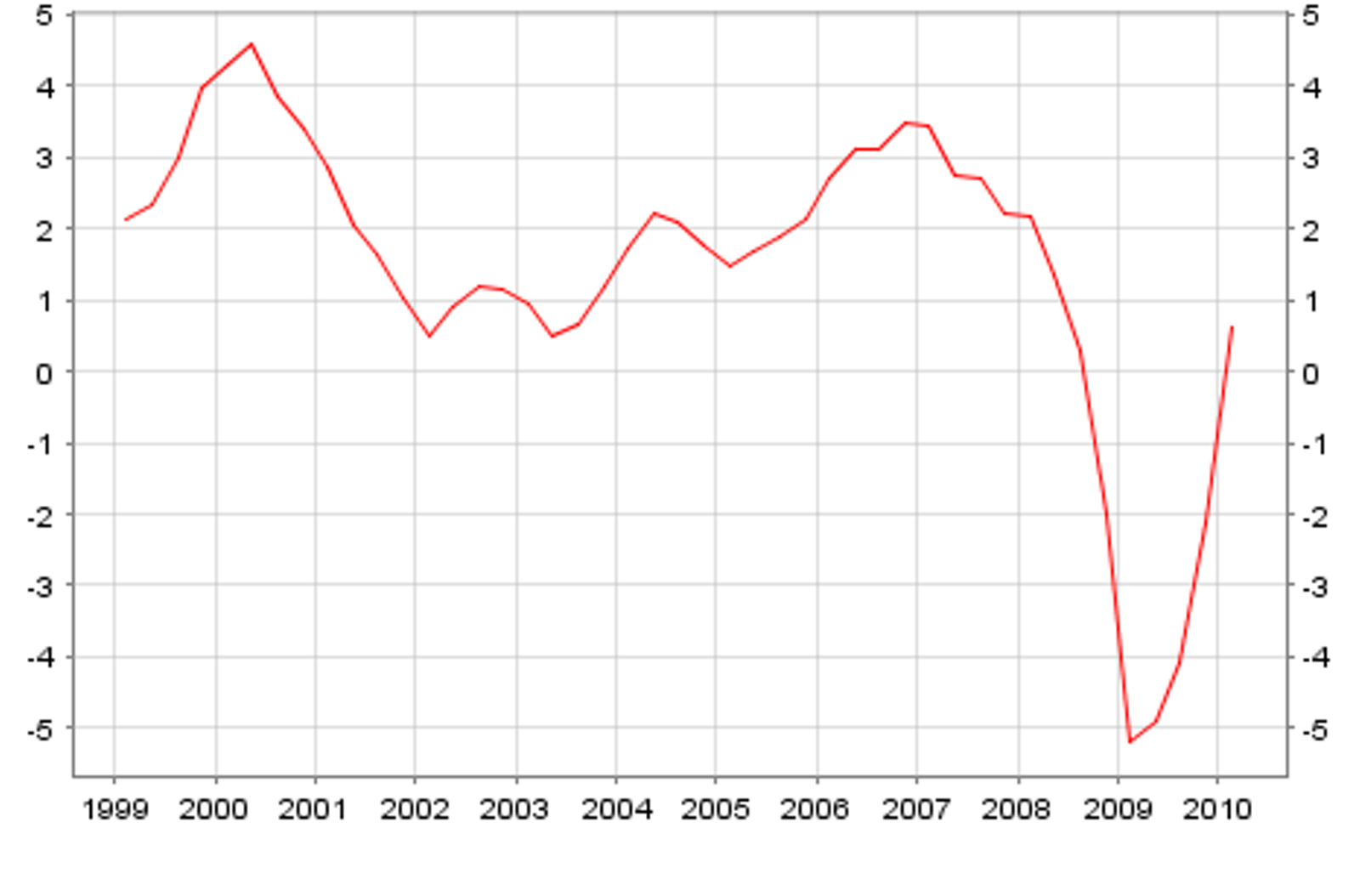

Myndin fyrir neðan sýnir þróun hagvaxtar á Evrusvæðinu í gegnum árin. Í augnablikinu er mældur vöxtur 0,6% sem verkast af hagvexti í Þýskalandi, Hollandi og Austurríki sérstaklega á móti því að t.d. á Spáni, Grikklandi og Ítalíu er enn samdráttur.

Nýjustu tölur benda til að fyrirtæki starfandi í Hollandi, Þýskalandi og Austurríki, séu að gera rífandi bissness, þ.e. nánar tiltekið þau sem starfa við útflutning.

Á sama tíma, ríkir annað hvort stöðnun eða samdráttur í innlendri eftirspurn, jafnvel í Þýskalandi.

Síðan koma þær slæmu fréttir, að á öðrum ársfjórðungi virðist vera að hægja á hagvexti í Japan, Kína og Bandar. - sem getur þítt að það muni á ný hægja á í Evrópu ef þær slæmu fréttir þíða minnkun á eftirspurn frá þeim hagkerfum eftir varningi frá Evrópu.

Myndin fyrir neðan sýnir þróun gengis Evrunnar á móti Bandar.dollar. Eins og sést, þá er nýjasta þróunin sú að Evran er að rísa á móti Dollarnum. En, fréttir þess efnis, að það sé að hægja á hagvexti í Bandar. fóru að berast út í mái og hefur Evran verið að rísa síðan.

En, á sama tíma hefur Evr. útfl. fengið búst m.a. frá lækkuðu gengi Evrunnar miðað við upphaf ársins á sama tíma og sterkur hagvöxtur í Kína hefur verið að keyra upp eftirspurn í Asíu framan af ári. En, nú virðist dampurinn eitthvað vera að detta úr þeim vexti, það sama er að gerast í Bandar.

Þetta getur þítt að jójóið milli dollars og Evru breytist enn á ný seinni hluta árs, ef minnkaður hagvöxtur í Asíu og Bandar. dregur úr eftirspurn eftir Evr. framleiðsluvörum.

En, það virðist einmitt vera útflutningur sem er helsti drifkraftur Evr. hagkerfisins í augnablikinu, innlend eftirspurn enn vera veik eða jafnvel enn að dragast saman í tilvikum.

Heimildir:

Statistical Data Warehouse ECB

German strength drives eurozone recovery

Eurozone inflation hits 20-month high

Profit Reports Indicate Europe's Recovery Is Still Fragile

Titanic-Style Problems for Euro Zone

Niðurstaða

Þ.s. er einkar hættulegt fyrir Evrópu er hinn mikli halli vs. skuldir sem þegar eru orðnar umtalsverðar vs. þá staðreynd að mjög skammt er í það, þ.e. frá og með næsta áratug; að geta Evrópu til hagvaxtar fer að minnka fyrir tilverknað fólksfjölda þróunar.

Hafandi þetta í huga, er tímasetning svona alvarlegrar kreppu áratuginn á undan alveg sérdeilis óheppileg.

Þar sem hagvöxtur er besta leiðin við það að koma þjóðfélögum úr skuldavandræðum, þá munu mál vandast mjög mikið næstu árin ef ekki tekst að ná öflugari viðsnúningi en nú þegar er reyndin.

Ef á hinn bóginn, vöxtur dettur alveg niður og kreppa knýr að dyrum á ný, verður vandséð að gjaldþrot nokkurra ríkja verði umflúið.

Kv.

Eitt af því sem búið er að vekja athygli allra þeirra er fylgjast náið með Kína, er þróun sem farið hefur stigmanandi undanfarna mánuði, en þ.e. verkföll kínv. verkamanna þ.s. markmiðið hefur verið krafan um hærri laun og bættann aðbúnað.

Það áhugaverðasta af öllu í því samhengi, er þó að stjórnvöld Kína virðast umbera þá þróun sem er að eiga sér stað, og ef svo heldur áfram, þá er þetta þróun sem á eftir að breyta miklu með Kína. En þ.s. meira er, að hún mun hafa gríðarleg áhrif út fyir Kína.

The rising power of the Chinese worker: In China’s factories, pay and protest are on the rise. That is good for China, and for the world economy

The next China: As the supply of migrant labour dwindles, the workshop of the world is embarking on a migration of its own

-----------------------------------------------------------------

"CHEAP labour has built China’s economic miracle. Its manufacturing workers toil for a small fraction of the cost of their American or German competitors."

"At the bottom of the  heap, a “floating population” of about 130m migrants work in China’s boomtowns, taking home 1,348 yuan ($197) a month on average last year. That is a mere $197, little more than one-twentieth of the average monthly wage in America. But it is 17% more than the year before."

heap, a “floating population” of about 130m migrants work in China’s boomtowns, taking home 1,348 yuan ($197) a month on average last year. That is a mere $197, little more than one-twentieth of the average monthly wage in America. But it is 17% more than the year before."

"A new study by Dennis Tao Yang of the Chinese University of Hong Kong, Vivian Chen of the Conference Board and Ryan Monarch of the University of Michigan suggests that Chinese workers, in the cities at least, are now as expensive as their Thai or Filipino peers."

"Lately strikers in Guangdong have done even better. Those at Atsumitec in Foshan, which supplies gear parts to Honda, returned to work on July 22nd with a pay rise of 47%. Several cities have raised the minimum wage by up to 20%."

Erlend fyrirtæki eru farin að bregðast við þróuninni, sem fyrst og fremst er staðbundin við héröðin á strönd Kína, með þeim hætti að færa starfsemi sína dýpra inn í Kína.

En, í Kína - sjá kort - eru tekjur miklu mun lægri eftir að strandhéröðum sleppir, og farið er lengra í vestur.

Margir hafa talið það alvarlegt vandamál fyrir Kína, að héröðin inni í landi séu miklu mun fátækari, en stj.v. Kína er það að sjálfsögðu ekki ókunnugt - annars vegar - og svo - hins vegar - þá má einnig líta á þau sem varasjóð í þeim skilningi, að eftir því sem héröð fyrir austan verða minna samkeppnisfær um laun, þá færist framleiðsla er byggir samkeppnishæfni sína á ódýru vinnuafli, einfaldlega lengra í vestur innan landamæra Kína.

Þetta virðist nákvæmlega vera að gerast. Með þessum hætti, getur Kína að því er mér sýnist haldið lengi enn, að vera helsta framleiðslusvæði fyrir ódýran varning, sem eru slæmar fréttir fyrir lönd er vilja keppa við Kína á þeim grunni, en á hinn bóginn er vaxandi ríkidæmi strandhéraðanna góðar fréttir fyrir lönd, er framleiða og selja munaðarvarning.

"Three inland provinces are wooing Foxconn, the Taiwanese electronics company which raised pay in its coastal plant after a string of suicides by workers. Another, Anhui, is only a few hundred kilometres up the Yangzi river from Shanghai, but its income per person belongs to another realm. Foreigners invested $3.8 billion in the province last year, pursuing cheaper land and labour."

"Unilever, which moved production from Shanghai to Anhui’s capital in 2002, said in April that it would increase its investment in the province by $103m. More telling, perhaps, is the arrival of firms from Guangdong, such as Midea, an electronics firm, and Konka, a television-maker, which bought a refrigerator factory. Anhui’s home-grown champions, such as Chery Auto, are also expanding. Heli exports forklift trucks to over 40 countries. Last year the province’s economy grew faster than those of its more celebrated coastal neighbours (see

chart 4)."

"The interior has demographic depth: Anhui alone has a population of 62m, about three-quarters of Vietnam’s (although about a fifth of its labour force already works outside its borders). Provinces farther west are even bigger: Sichuan has 82m people. How far upriver might Chinese manufacturing travel? Over 2,500km from Shanghai, where the brown Yangzi meets the greener waters of the Jialing river, the city of Chongqing is flourishing. It is the centre of a municipality of 28m people, run directly by the central government. The municipality’s GDP grew by over 19% in the year to the first quarter. "

Annað áhugavert sem þá gerist, er að þ.s. strandhéröðin halda áfram að verða ríkari, á sama tíma og ódýra framleiðslan færist frá þeim í fátækari héröðin fyrir austan.

Er að verslun innan Kína milli héraðanna, mun fara vaxandi og smám saman verða einn helsti drifkraftur áframhaldandi hagvaxtar í Kína.

Þetta er þá svipuð verslun innan Kína og á milli Kína áratugina 2. á undan og heimsins, þ.e. ríku héröðin á ströndinni munu kaupa í auknum mæli ódýran varning beint frá héröðunum fyrir vestan.

Á meðan, munu héröðin á ströndinni færa sig yfir í dýrari tæknivædda framleiðslu, sem getur borgað þau laun sem krafist verður, og þjónustutengda starfsemi.

Á móti, þá mun eftirspurnin verða eftir menntuðu vinnuafli. Í aðalatriðum, sama þróunin og í S-Kóreu fyrir 20-30 árum.

"Coastal exporters interviewed by Ms Zhang and Mr Figliozzi complained that western boomtowns were competing with them for men and materials. Trade between the coast and the inland provinces was crowding out trade between the coast and the rest of the world. Trucks carry goods inland, but return empty."

"The redrawing of China’s industrial map may, therefore, contribute to a rebalancing of its economy. The rise of the inland provinces will push up demand for labour, even as China’s baby-bust reduces supply. As a consequence, wages will rise at the expense of profits and China’s workers will take home a greater share of the national cake. This will add to households’ spending power and erode China’s high saving rate, the sharp rise of which owes a lot to corporate tight-fistedness. According to Bai Chong’en and Qian Zhengjie of Tsinghua University, the corporate saving rate rose from 16% of GDP in 1997 to about 23% in 2004, where it has remained."

Fyrir heiminn er þetta líka jákvæð þróun að því leiti, að vænta má þess að aukin neysla kínverja muni skapa sístækkandi markaði fyrir munaðar og neysluvarning, sem ætti að skapa tækifæri fyrir framleiðendur í öðrum löndum.

Þetta getur líka orðið tækifæri m.a. fyrir Ísland. En, hafa ber í huga að Bandaríkin og Evrópa eru á leið í kreppu, sem getur orðið langvarandi - þ.e. áratugur og jafnvel rúmlega það. Á sama tima, sýnist mér að hrun í sjálfu Kína sé ólíklegt og að mun sennilegra sé að hagvöxtur haldi þar áfram þó ef til vill á eitthvað minni hraða héðan í frá. Það mun þó þíða, að hagur Kína og kínv. mun halda áfram að eflast.

"Higher consumer spending will increase demand for services, such as housing, retailing and haircuts, which consumers favour, and which cannot be traded across borders. The rise in their price will have much the same effect as a stronger exchange rate, making Chinese goods pricier relative to internationally traded commodities. As a result, China’s trade surplus will shrink along with its saving rate. Arthur Kroeber of GaveKal Dragonomics calls it natural rebalancing."

"This rebalancing will benefit China, which relies too much on heavy investment for its growth. It should also benefit the world economy in its present predicament. Private spending in the rich world is weak; government spending is out of fashion; and interest rates are as low as they can go. Extra demand is welcome."

"But back-of-the-envelope calculations suggest that if Chinese consumption rose by, say, 20% and $25 billion of that were spent on American goods, it might create more than 200,000 American jobs, many of them in the manufacturing industries that fear China the most. No wonder the AFL-CIO is pleased."

Hvað sem segja má um stjórnendur Kína, þ.e. takmarkað frelsi og ólýðræðislegir stjórnarhætti, þá virðist eitt öruggt, að þeir eru ekki kjánar.

Mér sýnist það afskaplega líklegt að það, að þeir skuli umbera þann verkfalla óróa er hefur átt sér stað undanfarið, sé vísbending um að þeir hafi óformlega lagt blessun sína á þá grunnþróun sem virðist vera í gangi, og sem væntanlega stuðlar fremur en hitt að áframhaldandi hagþróun landsins - eins og fram kemur að ofan.

-----------------------------------------------------------------

Augljóslega eru gríðarleg tækifæri í verslun við Kína

- Bandaríkin eru í kreppu og margt bendir til að sú kreppa haldi áfram næstu árin, jafnvel næsta áratuginn.

- Sama á við um Evrópu, nema að Bandar. ná sér líklega fyrr á strik og forsendur vaxtar hjá þeim til lengri tíma litið eru betri, þ.s. fólksfjölda þróun er hagstæðari hjá þeim næstu áratugina.

Við þurfum samt sem áður að nálgast Kína með vissri varúð:

- Kína er vaxandi stórveldi á sama tíma og þ.e. ekki lýðræðisríki. Sagan kennir okkur, að vaxandi stórveldi geta verið varasöm fyrir smærri og veikari ríki.

- Kína mun í framtíðinni ekki einungis hafa mikið hungur eftir varningi, heldur mikinn þorsta eftir auðlindum. Þ.e. einnig atriði vert að hafa í huga í tengslum við fyrra atriðið.

- Ég er að segja, að við eigum að stórauka verslun og viðskipti við Kína, þ.s. þ.e. stóri framtíðarmarkaðurinn.

- Þ.e. á sama tíma og eftirspurn og verð, verða slök í Evrópu og Bandar. næsta áratuginn; mun eftirspurn og verð vera í stöðugri hækkun á sama tíma í Kína.

- Þ.s. ekki má, er að nálgast málefni Kína með sömu hangandi hendinni, og við Íslendingar nálguðumst bankamál á síðasta áratug.

- Þ.e. við blynduðumst af grægði og gullæðisástand skók allt samfélagið, á sama tíma og við tókum ekki eftir því, að hlutir voru að fara úr böndum þannig að á endanum hrundi allt yfir okkur.

- Ef við nálgumst Kína með svipuðum blyndum sofandahætti, þá getur ílla farið - en þ.s. verra er, að ekki væri endilega mögulegt að snúa við.

- Ég er ekki að tala um innrás per se, heldur að í krafti fjármagns og áhrifa myndu þeir hugsanlega eignast innlenda pólitík eins og átti sér stað með bankana þ.e. að eigendur þeirra virðast í reynd hafa verið skuggastjórnendur landsins siðustu árin fyrir hrun. En miklu mun erfiðara gæti reynst að losna við kínv. skuggastjórnendur - jafnvel ómögulegt. Niðurstaða, staða hjálendu.

- Þ.s. ekki má gleyma, þ.e. að Kína er vaxandi stórveldi.

- Þannig, að á sama tíma og við aukum samskipti og verslun við Kína, og kínverjar auka hér umsvif; þá þurfum við að leita að einhverju öðru til mótvægis - þ.e. önnur áhrif og umsvif.

- Þ.s. ég vil gera, er að finna leið til að Kaninn komi aftur! En, einhver önnur leið til mótvægis, getur komið til greina. Einn hugsanlegur möguleiki gæti verið öryggis-samstarf við Norðmenn. Á hinn bóginn, þó Norðmenn séu ríkir, verða þeir aldrei stórveldi. En aftur á hinn bóginn, eru þeir einnig bandamenn Bandar - þannig að það getur hvort tveggja farið saman, aukið samstarf við Noreg og samstarf við Bandar. út frá varnar- og öryggis sjónarmiðum.

- Aukin umsvif Kína á norðurslóðum, eru líkleg til að kalla á áhuga Bandar. Þannig, að það má vera, að fullnægjandi sé að auka fyrst samstarf við Noreg, og síðan eftir því sem umsvif Kína færast enn í aukana, muni áhugi Kana einnig koma til og eflast á móti.

- Ég held samt að við þurfum að hafa virka öryggis stefnu - og gera þ.s. er okkur er sjálfum mögulegt ásamt eflingu samstarfs við þjóðir er hafa hagsmuna að gæta í Norðurhöfum.

Ef við finnum rétta jafnvægið í þessu, þá er augljóst að framtíðartækifæri í samskiptum og verslun við Kína, eru gríðarleg - og verða það mjög líklega áfram langa hríð!

Smá samanburður við framtíðar-hagþróun Evrópu:

- Þ.e. einstaklega heimskulegt að ganga í Evrópu er stefnir í að verða sambandsríki, á sama tíma og hún er að stefna í langvarandi stöðnunarskeið. Sjá gamla bloggfærslu: Framtíð hagvaxtar í Evrópu

- Sjá: "Directorate General for Economic Affairs: : 2009 Quarterly Report"

Eins og þarna sést, minnkaði meðalgeta hagkerfa Evrópusambandsins til hagvaxtar skv. mælingum stofnunarinnar niður í aðeins 0,7%. Síðan reiknar stofnunin með að það ástand skáni síðan smám saman eftir því sem framlíður þennann áratug.

Potential Growth Stuctural unemployment Investment ratio as percentage of output

2007 1,8% 8,7% 8,7%

2008 1,3% 9,0% 9,0%

2009 0,7% 9,7% 9,7%

2010 0,7% 10,2% 10,2%

- "Directorate General for Economic Affairs" telur líklegasta útkomu kreppunnar vera tapaðann áratug.

2010 2015 2020 2040 2060 (tölur sína tap í hagvexti)

Rebound -3 -5 0 0 0

Lost decade -3 -7 -8 -8 -8

Permanent -3 -7 -10 -14 -18

shock

Rebound - þá nær hagkerfið sér fljótt á strik, hagvöxtur vinnur upp tapaðann hagvöxt af völdum kreppu.

Lost decade - þá nær hagkerfið smám saman fyrri getu til hagvaxtar, en þ.s. glataðist í kreppunni vinnst ekki upp, þ.s. þá þarf hagvöxtur um tíma að verða meiri en áratuginn á undan, en skv."Lost decade" nær hagvöxtur eingöngu að hala upp meðalhagvöxt fyrra áratugar.

Permanent shock - þá mistext efnahagslegur viðsnúningur, endalok kreppu láta á sér standa, og fyrri geta til hagvaxtar snýr ekki til baka og við tekur áframhaldandi stöðnun. Af ofan sést að tap í hagvexti eykst þá ár frá ári.

- En stofnunin varar þó við því í þessari skýrslu, að "permanent shock" sé alls ekki ólíkleg útkoma - "Risks of a permanent downshift in potential growth should not be played down."

- En hin neikvæða hagþróun víxlverkar síðan við framreikning þ.s. áætlað er að geta hagkerfa Evrópu til hagvaxtar, fari að skreppa saman frá og með 2020. Miðað við "Lost decade" er þetta mjög óþægilega nærri.

"The projections show a significant reduction in the population aged 15-64 (from 2010 - 2060) …… and an increase in the number of elderly persons aged 65 or more…… leading to a doubling of the old-age dependency ratio in the euro area" - "The largest increase is expected to occur during the period 2015-40. This means that the euro area would move from having 4 persons of working-age for every person aged over 65 to a ratio of only 2 to 1. When adding the number of children to the calculation, the ratio of dependent to active is projected to rise by about 50%."

Ath. að þeir útreikningar voru gerðir fyrir kreppu, þannig að 2,2% talan er hagvaxtargetan er áætluð var við þær aðstæður. En, í staðinn er Evrópa að hefja áratuginn með meðal-hagvaxtargetu cirka 0,7%. Síðan, ef hlutir fara að rétta við og Evrópa dettur ekki í seinni kreppu, þá réttir Evrópa við sér smám saman - út áratuginn.

- Síðan fer geta til hagvaxtar að minnka á ný, af völdum áhrifa fólksfjölda þróunar.

- Á hinn bóginn, ef "permanent shock" verður reyndin, þá erum við í staðinn að tala um áframhaldandi kreppu, eins langt og augað eygir inn í framtíð Evrópu, þegar neikvæð áhrif fólkfjöldaþróunar á hagvöxt eru höfð einnig í huga.

- Það veit enginn hve lengi sú neikvæða þróun getur staðið.

- Japanska efnahagsævintýrinu lauk undir lok árs 1998 þegar japanska bólan sprakk. Síðan þá, hefur ríkt samfelld stöðnun þ.e. mjög hægur vöxtur eða nánast enginn.

- Í Japan er einmitt statt í þeim spíral sem Evrópa er á leið inn í, þ.e. fækkandi vinnandi höndum, sem óhjákvæmilega virkar sem hemill á hagkerfið.

Hvað Bandaríki Norður Ameríku varðar, þá er útlitið ekki eins dökkt þar og fyrir Evrópu:

- Bandaríkin líklega munu einnig eins og Evrópa, ganga í gegnum áratug hægs eða einskis hagvaxtar.

- En munurinn sbr. Evrópu er sá, að Bandar. eru ekki á leið í "demographic trap".

- Þannig, að þegar lengra er litið þ.e. áratuginn á eftir þessum, ætti hagkerfi Bandar. að rétta við sér á ný, og síðan ná fullum fyrra hagvexti.

Kína er framtíðarlandið:

- Þetta á hið minnsta við næstu 20 - 30 árin.

- En lengra til litið, mun einnig hægja á Kína.

- En, hin kínv. 1 barn per fjölsk. stefna, veldur því að næsta kynslóð út á vinnumarkaðinn verður fámennari en sú sem nú er á honum. Þetta eitt og sér mun minnka hagvaxtargetu Kína, eftir eina kynslóð.

- Aukin velmegun, einnig virðist minnka áhuga á barneignum.

- Að auki, eftir því sem hagkerfi ná hærra þróunarstigi, minnkar hagvaxtargetan.

Niðurstaða

Evrópa er á niðurleið á sama tíma og Bandar. eru á leið í tímabundið stöðnunartímabil. Líklega verður hnignun Evrópu varanleg en Bandar. geta náð sér aftur að fullu.

- En, á meðan á þessu gengur, er útlit fyrir að hagkerfi Kína verði hin bjarta von heimshagkerfisins.

- Við Íslendingar þurfum að bregðast við þessu, og stórauka okkar viðskipti og samskipti við Kína.

- Vð eigum þó ekki að gera það, eins og er við á síðasta áratug byggðum upp bankakerfi með lokuð augun fyrir því hvaða hættur voru tengdar þeirri uppbyggingu.

- Kína er stórveldi í vexti og sögulega séð, hafa slík oft reynst varasöm fyrir sjálfstæði minni og veikari ríkja.

- Þetta þurfum við að hafa í huga, og efla innra öryggu jafnhliða því sem samskipti við Kína aukast, umsvif kínv. hér og viðskipti við Kína.

- Að auki væri stór kostur að fá Kanann til baka með eitt stykki herstöð. Ef þ.e. ekki mögulegt, þarf að íhuga e-h annað öryggis samstarf, t.d. við Noreg. En, það gæti reyndar verið mjög góð hugmynd miðað við fjölmarga sameiginlega hagsmuni þjóðana.

En, ef við pössum okkur á hefðbundnum sofandahætti, þá getur Kína orðið mjög - mjög mikil lyftistöng fyrir Ísland og íslendinga.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 16:33 | Slóð | Facebook | Athugasemdir (6)

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

- Viðskiptastríðsyfirlýsing Donalds Trumps gagnvart heiminum li...

Nýjustu athugasemdir

- Er samningur Trumps við Japan - er inniber 550 mil...: Þetta minnir á æsinginn vegna þotunar sem Katarar ætla að gefa ... 7.9.2025

- Er samningur Trumps við Japan - er inniber 550 mil...: Að vera ALGER andstæðingur Trumps er eitt en að komameð svona a... 7.9.2025

- Er samningur Trumps við Japan - er inniber 550 mil...: Þannig að þú heldur að Trump sé mútuþegi eða þjófur á þessu fé?... 6.9.2025

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (10.9.): 1

- Sl. sólarhring: 2

- Sl. viku: 385

- Frá upphafi: 871073

Annað

- Innlit í dag: 1

- Innlit sl. viku: 352

- Gestir í dag: 1

- IP-tölur í dag: 1

Uppfært á 3 mín. fresti.

Skýringar

Það var eitt áhugavert í því sem Már sagði í Kastljósi í kvöld, sem ég er ekki viss um að allir kveiki á. Munið þið eftir umræðunni um að í svörtustu sviðsmynd myndu 350 milljarðar falla á þjóðina vegna gengistryggðra lána heimilanna. Már sagði að í allra svörtustu sviðsmynd, þegar öll lán féllu undir dóma Hæstaréttar, þá yrði höggið 350 milljarðar á eigið fé fjármálastofnanna og þar af féllu 100 milljarðar á ríkið. Þannig að 350 milljarðarnir vegna lána heimilanna eru orðnir að 100 milljörðum í það heila vegna allra lána. Það þýðir að áhrif á ríkissjóð vegna lána heimilanna eru í mesta lagi 25 - 30 milljarðar í svörtustu sviðsmyndinni. Já, hræðsluáróðurinn sem haldi var hér á lofti fyrir dóm héraðsdóms hann er búinn að breytast úr 3 hænum í nokkrar fjaðrir.