26.9.2013 | 21:54

"Groundhog Day" á Capitol Hill í Washington!

Það verður enn eitt "rerun" á dramanu um skuldaþakið á Bandaríkjaþingi á næstu dögum. Þessu má líkja við leik krakka af eldspýtum - það gæti orðið eldur af í þetta sinn. Þó ekki hafi það gerst í fyrri skiptin.

En í þetta sinn, er Obama á lokametrunum með sitt risaflumvarp, og ég meina virkilega "risafumvarp" sem kallað er “The Affordable Care Act” - þetta er sem sagt loksins komið á nokkurn veginn endanlegt form, hans stóra útspil um það, að bæta aðgang almennings að því sem kallast "velferð."

Þetta snýst sem sagt um aðgang að heilsugæslu á viðráðanlegum kjörum. En sannarlega felst í þessu umtalsverður kostnaðarauki fyrir alríkið.

Það er á það atriði sem Repúblikanar hengja sig, en ekki síst einnig á það - að með þessu stækkar ríkið, þ.e. alríkið gerir meira en áður, verður stærra að umfangi.

Allt til verri vegar í augum hægri sinnaðra Repúblikana, sérstaklega leggur Tehreyfingin mikla áherslu á að drepa það frumvarp.

Þ.e. í þessu samhengi, sem verið getur, að núverandi deila um svokallað skuldaþak, sé hættulegri en fyrri skiptin.

En Obama og Demókratar eru jafn ákveðnir að ná heilbrigðismálafrumvarpi Obama í gegn.

- "Congress must pass a new budget by October 1, or trigger a partial government shutdown.

- A fortnight or so later, on October 17, the US Treasury says it will be near to running out of money to pay its bills."

Tíminn til stefnu er afskaplega stuttur, eða einungis fram á þriðjudag í nk. viku.

tveim vikum síðar, getur alríkið ekki lengur staðið við skuldbindingar.

Eins og flestir ættu að vita, þá hafa Demókratar og Repúblikanar meirihluta í sitt hvorri deildinni, sem leiðir fram þessa teppu - þ.s. hvor deild fellir niðurstöðu hinnar deildarinnar.

T.d. samþykkti meirihluti Repúblikana í Fulltrúadeildinni um daginn, að hengja undir frumvarp um framlengingu á skuldaþaki alríkisins, klásúlu um það að "Obama care" fengi engar fjárveitingar.

Sem að sjálfsögðu, var ekki ásættanlegt í augum meirihluta Demókrata í Öldungadeild.

----------------------------

Eins og síðustu 2 skipti. Verður líklega drama fram á lokastund.

Í ljósi reynslunnar, virðist líklegra að samið verði á endanum.

En hver veit, kannski til þess að drepa "ObamaCare" verða Repúblikanar, nægilega kærulausir um afleiðingar til þess - að láta alríkið verða tæknilega gjaldþrota.

Enginn veit í reynd hverjar afleiðingar slíks tæknilegs gjaldþrots verða - sumir segja litlar. Sumir aðrir - miklar.

Eins og áður má Evrópa ekki við miklu ruggi!

Sannarlega er ástandið minna viðkvæmt að sumu leiti en á sl. ári, eða árið á undan. Þ.e. ekki er paník á mörkuðum, ekki er ótti við yfirvofandi hrun evrunnar, minni svartsýni gætir í dag en árin 2 á undan. Örlítill hagvöxtur hefur mælst í fyrsta sinn í 2 ár.

- Þ.e. einmitt punkturinn, að sá er örlítill. Eða ca. 0,2%.

- Veikur neisti er getur auðveldlega kulnað.

Að auki er staðan viðkvæmari í sumum atriðum, þ.e. atvinnuleysi er meira en fyrir ári.

Skuldir aðildarríkja eru enn í aukningu, staðan um það verri en á sl. ári.

Síðan er pólitíska "kaosið" á Ítalíu - að nálgast hættulegt stig!

Lawmakers in Silvio Berlusconi's Party Say They Will Resign if Former Premier Loses His Seat

Italy PM Letta returns to resignation threat from centre-right

- "The Senate is due to vote next week on whether to strip Mr. Berlusconi of his seat following his conviction of tax fraud and four-year prison sentence.

- A 2012 law bans anyone sentenced to more than two years in prison from holding or running for public office for six years. "

- "With tensions high going into the vote, members of Mr. Berlusconi's People of Freedom party met Wednesday and indicated they would resign if Mr. Berlusconi is removed from the Senate."

- "In an unusually stern statement, President Giorgio Napolitano accused Mr. Berlusconi's party members of undermining Italy's parliamentary system."

- "He said if carried out, their "worrisome" threat would have the effect of pressuring him into dissolving parliament, a move that would spark a crisis in the 5-month-old, left-right hybrid government led by Premier Enrico Letta."

Svo þá liggur það fyrir:

- Þingmenn flokks Berlusconi hóta allir sem einn - afsögn. Ef Öldungadeild ítalska þingsins samþykkir, að svipta Berlusconi þingsæti og þar með þinghelgi.

- Forseti Ítalíu hefur á móti hótað - að rjúfa þing. Þannig að þingkosningar fari fram innan 5 mánaða.

Enginn veit heldur hvernig þetta "game of chicken" fer.

----------------------------

Ástæða er samt að hafa áhyggjur af stöðu Ítalíu, en skuldir eru komnar í rúml. 130%. Þær eru virkilega risastórar þ.e. 3. hæstu ríkisskuldir í heimi. Einungis Bandaríkin og Japan skulda hærri upphæðir mælt í peningum.

Það er í reynd ekkert afl í Evrópu sem getur bjargað Ítalíu - nema Seðlabanki Evrópu.

Ef Ítalía dettur á hliðina.

Það sem gerir ástandið áhugavert - er að hafa þessi 2-drömu í gangi samtímis.

Þetta víxlverkar síðan við viðkvæmt ástandið í Evrópu.

Niðurstaða

Enn eina ferðina leika þingmenn á Bandaríkjaþingi sér að eldinum. Verður þetta "Groundhog Day" eða mun núverandi "rerun" enda með öðrum hætti? Sá möguleiki er sannarlega til staðar - sérstaklega í ljósi hinnar öflugu andstöðu Repúblikana við "ObamaCare" sem þeir virðast virkilega vilja drepa.

Ég þori engu um það að spá, hvort það geti verið að þingmenn Repúblikana séu það ákveðnir að drepa "ObamaCare" að þeir séu til í að spila rússnesku rúllettuna um skuldaþakið - alla leið á enda.

En ef þeir það gera, er engin leið að vita afleiðingarnar fyrirfram.

Þetta gerist á sama tíma og þ.e. drama á Ítalíu. Sem mjög vel getur endað í nýjum kosningum. Það ofan í það ástand, að skuldir Ítalíu hafa náð rúml. 130% á þessu ári.

Þær skuldir eru ekki sjálfbærar án umtalsverðs hagvaxtar.

Þá meina ég, Ítalía þarf alvöru hagvöxt - - ekki tölur á milli 0,1-0,5%. Það dugar ekki.

Kv.

Um er að ræða svokallað Bazhenov svæðið í N-Síberíu, sem lauslega áætlað er 80 falt stærra en Bakken svæðið í Bandríkjunum, a.m.k. að flatarmáli þess lands þ.s. þau leirsteinslög er innihalda olíu eru undir. Þetta er sennilega stærsta olíuríka leirsteinslag í heimi.

"An estimate by Wood Mackenzie of the Bazhenov Formation puts oil in place at 2 trillion barrels.[3] In 2013, the Russian oil company Rosneft estimated recoverable reserves of 22 billion barrels for the formation.[4] The Russian government agency Rosendra estimated in 2012 that the Bazhenov contained 180 to 360 billion barrels of recoverable reserves.[5] According to U.S. Energy Information Administration estimates published in June 2013:

"For the total Bazhenov shale prospective area in the West Siberian Basin, we estimate a risked shale oil in-place of 1,243 billion barrels, with 74.6 billion barrels as the risked, technically recoverable shale oil resource.... In addition, for this prospective area, we estimate a risked shale gas in-place of 1,920 Tcf, with 285 Tcf as the risked, technically recoverable shale gas resource...[6]""

Til samanburðar er Bakken svæðið í Bandaríkjunum:

"Various other estimates place the total reserves, recoverable and non-recoverable with today's technology, at up to 24 billion barrels. A recent estimate places the figure at 18 billion barrels.[7] In April 2013, the US Geological Survey released a new figure for expected ultimate recovery of 7.4 billion barrels of oil.[8]"

Ef við miðum við tölur "US Geological Survey" þá getur Bazhenkov fræðilega gefið af sér 74,6milljarða tunna af olíu, meðan að Bakken svæðið getur fræðilega gefið af sér 7,4ma.tunna af olíu.

Hlutfallið er þá ca. 18/1.

Það er því ekki að furða að olíufyrirtæki heimsins horfi nú með áfergju á Bazhenkov svæðið:

Russia's Bazhenov - a long, slow shale oil revolution

Meet The Oil Shale Eighty Times Bigger Than The Bakken

"Last year, Rosneft and ExxonMobil formed a joint venture to assess the commercial potential of Rosneft’s 23 licence blocks in the Bazhenov, which cover more than 10,000 square kilometres."

"Mr Reed says Russian subsidiaries of oil service companies such as Baker Hughes, Halliburton and Schlumberger are shipping equipment, technology and drilling crews from the Bakken and the Eagle Ford in Texas to Siberia, in what is becoming a full-scale west-east technology transfer."

Eins og sést á myndinni að ofan - rennur fljótið Ob um svæðið.

Sem þíðir líklega að nægilegt vatn sé í boði.

Umhverfið er dæmigert N-Síberíu umhverfi, þ.e. "tægan" stærstu skógar heim, 50 gráðu frost á vetrum, allt að 30 gráðu hiti á sumrin, þá fullt af flugu frá vötnunum í kring.

Á vorin svæðið ófært forað, á vetrum - - djúpfrosið.

Vegir og önnur samgöngumannvirki af skornum skammti.

----------------------------

Samanborið þó við það að bora undir hafsbotni, er þetta samt þó ekki líklega það dýrt.

Skv. frétt Financial Times, er Bazenkov svæðið líklega helsta von Rússlands til að viðhalda olíuframleiðslu Rússa.

Annars fari fljótlega að draga úr henni, þar með tekjum af olíuvinnslu almennt.

Reyndar er dýrara töluvert að vinna "oil shale" heldur en dæmigerða olíubrunna. En þegar þeir eru að þorna upp, er það valið milli þess að vinna olíuleirsteinslögin á landi, eða bora undir hafsbotninn undan síberísku landi. En þar er einnig talin vera olía.

Líklega sé minna áhættusamt, að fyrst vinna olíu úr Bashenkov olíu-leirsteinssvæðunum.

Ríkisstjórn Putins, hefur að sögn FT nýverið - - fellt niður nánast alla skatta og gjöld, fyrir fyrirtæki sem eru að íhuga, tilraunavinnslu á Bazenkov svæðinu.

Til þess að hvetja þau til þess, að hefja vinnslu sem fyrst.

Þetta líklega er vísbending þess, að olíubrunnar Rússa séu líklega að þverra hraðar, en Rússar hafa fram að þessu viljað opinberlega viðurkenna.

- Vart þarf að taka fram að Putin mun ekki láta áhyggjur af umhverfismálum þvælast fyrir.

Niðurstaða

Næsta olíuævintýri getur verið að hefjast á næstu árum. En það að Rússar hafi nú nánast fellt öll gjöld og skatta niður, hjá fyrirtækjum sem hyggja á tilraunavinnslu á Bazhenkov svæðinu. Getur verið vísbending þess, að óþægilega háværs tómahljóðs sé farið að heyrast frá olíubrunnum Rússa.

Ef Bazhenkov svæðið er ríkt e-h í líkingu við þ.s. sagt er, þá líklega dugar olía þaðan til að viðhalda olíuútflutningi Rússa næstu áratugina.

Kv.

Utanríkismál/alþjóðamál | Slóð | Facebook | Athugasemdir (0)

Utanríkismál/alþjóðamál | Slóð | Facebook | Athugasemdir (0)

25.9.2013 | 00:32

Er kannski endurkjör Angelu Merkel, slæmar fréttir fyrir Evrópu?

Ég velti þessu upp. Vegna þess, að mig grunar að endurkjör hennar, leiði til þess. Að sú stefna sem mörkuð hefur verið af þýskum stjórnvöldum á sl. kjörtímabili Angelu Merkel. Verði fram haldið.

Ekki síst bendi ég á nýlega lesendagrein eftir Wolfgang Schäuble, þ.s. hann bendir á þá staðreynd, að síðan seinni hluta liðins sumars, mælist nú örlítill hagvöxtur í Evrópu: “Ignore the doomsayers: Europe is being fixed”

Hans ályktun er, að þeir sem hafa efast um réttmæti aðferðafræði þeirrar sem ástunduð hefur verið innan evrusvæði, þ.e. innri aðlögun.

Hafi á röngu að standa, en hann - telur að þvert á móti, sé þetta að skila sér. Og héðan í frá, muni ástandið fara batnandi.

Ambrose Evans-Pritchard - svaraði þessu með sínum hætti sbr: My grovelling apology to Herr Schäuble

Í dag, kom fram svar Martin Wolf: A huge structural current account surplus exports products – and bankruptcy

En ekki síst, er það hlekkur á ritgerð, sem vakti athygli mína - Kevin H. O’Rourke and Alan M. Taylor.

Hvort tveggja þekktir hagfræðingar: Cross of Euros

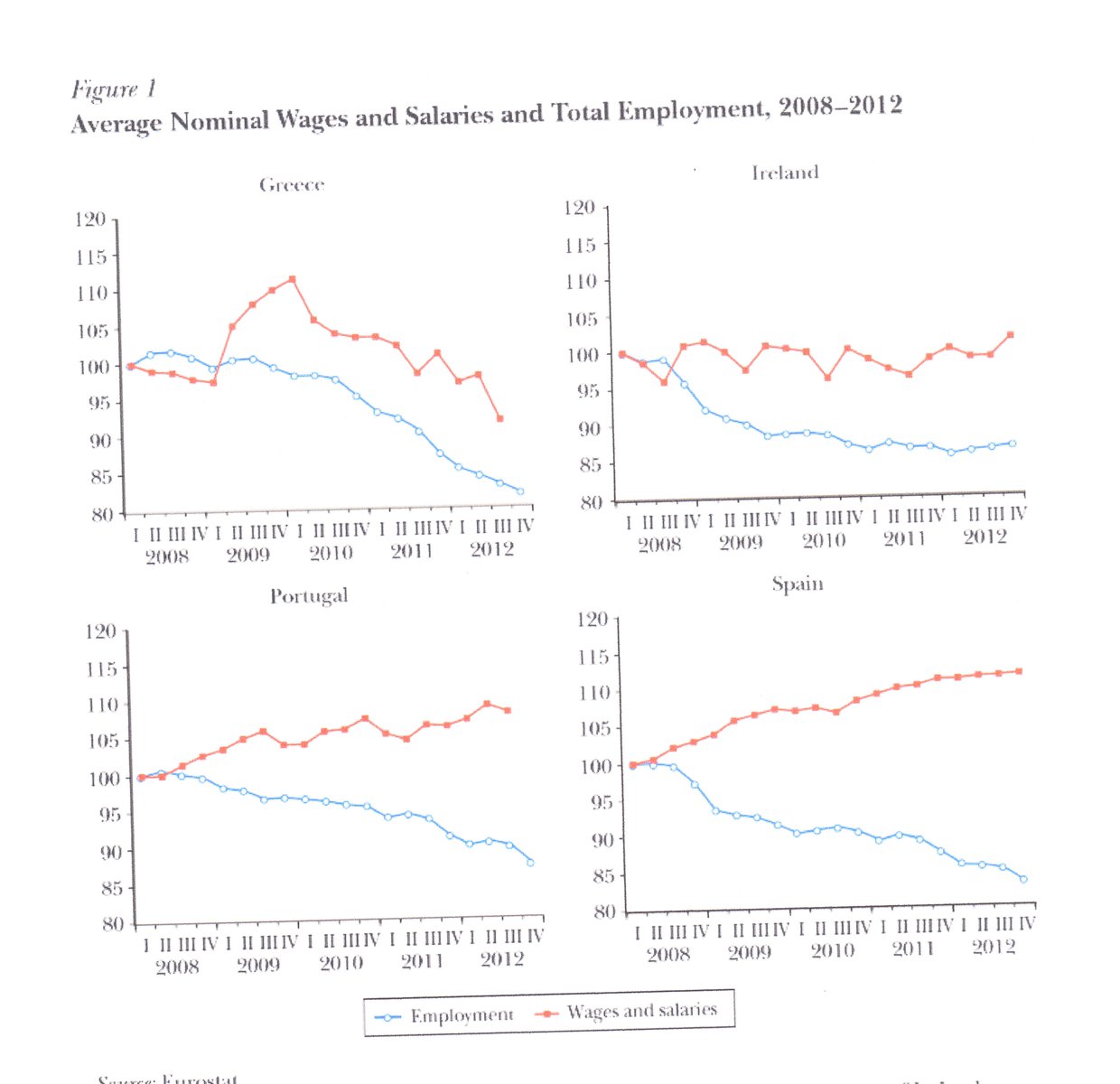

Í henni, er eftirfarandi graf!

- Það sýnir þróun launa með teknu tilliti til verðlags!

- Það sem það sýnir, er að þrátt fyrir tilraunir landa í vanda innan evrusvæðis, til að lækka laun.

- Hafi þau hækkað frekar en hitt, þegar tekið er tillit til - verðhjöðnunar, sem hefur verið til staðar á sama tíma.

- Nema í Grikklandi, þ.s. raunlaun hafi lækkað um ca. 10%.

Þetta er áhugavert, því þetta bendir til þess að "internal adjustment" sé alls ekki að virka.

Gavyn Davies hjá Financial Times, hefur áður sýnt fram í greiningu, að - - lækkun viðskiptahalla í aðildarríkjum í vanda. Viðsnúningur yfir í smávegis afgang.

Hafi átt sér stað með - - aukningu atvinnuleysis - -

The dramatic adjustment in eurozone trade imbalances

Það hafi minnkað neyslu - - þ.e. atvinnuleysið sjálft.

- En mér virðist blasa við, að ef löndin í vanda ná ekki fram neinum "raun-launlækkunum" sbr. mynd að ofan, þá haldi hið gríðarlega atvinnuleysi einfaldlega áfram.

Það geti reynst hættulegt fyrir samheldni samfélaganna í S-Evrópu.

Ég bendi að auki á eina gagnrýnina enn, frá einum þekktum hagfræðingi í viðbót, í þetta sinn Daniel Gros: Emerging Markets’ Euro Nemesis

- Hann bendir á einn vandann enn!

- Nefnilega, að samdráttur neyslu í S-Evrópu, sem náðst hefur fram með aukningu atvinnuleysis, einna helst.

- Á sama tíma, og aðildarlönd ESB í N-Evrópu, viðhalda sínum jákvæða viðskiptajöfnuði.

- Þíðir, að Evrópa sem heild, sé komin með langsamlega stærsta hagstæða viðskiptajöfnuð í heimi, þ.e. stærri en Kína.

Þetta er kallað "beggar thy neighbour" á ensku, en vandinn sem Wolfgang Schäuble neitar að horfa á, er sá vandi - - hvar í ósköpunum getur verið til í heimi hér, næg eftirspurn?

Tilvitnun í Wolfgang Schäuble:

"What happened in the eurozone early in the decade is only contextually different. In the “boom” phase, several of its members let labour grow expensive and their share of world trade shrink. As the bust came, jobs vanished and public finances deteriorated." - "The reaction was not only the produce of a European consensus – backed in many cases by national parliaments – but it followed a well-established recipe, not just by Germany but by the UK in the 1980s, Sweden and Finland in the early 1990s, Asia in the late 1990s and many other industrial and emerging countries."

Hann sem sagt, telur leið þá sem verið er að fara í S-Evrópu. Sambærilega við vegferð Þýskalands milli 2003 og 2005, einnig sambærilegt við aðlögun Svíþjóðar á 10. áratugnum, að auki nefnir hann Bretland undir Thatcher.

Gott og vel, vandinn er sá - - að í tilvikum sem hann nefnir. Vildi svo til, að það voru hagstæð efnahagsskilyrði í hvert skipti í heimshagkerfinu. Útflutningur Svía græddi á hagstæðum skilyrðum á uppgangsárunum fram að Dot.com kreppunni. Þegar Bretland var í sinni aðlögun, var einnig tiltölulega hagstæð skilyrði í ytra hagerfinu. Þýskaland, hitti svo þægilega á, að vaxandi hagvöxtur var í löndunum í kring - - Þjóðverjar þurfti ekki annað að gera en að frysta launahækkanir, laun hækkuðu í löndunum í kring. Það dugði þeim!

---------------------------------

Síðan er það vandamálið með "skölun" en í Evrópu eru nú mörg hagkerfi að gera tilraun til innri aðlögunar - öll á sama tíma.

- Þegar það gerist samtímis, að N-Evrópa ástundar ekki stefnu líkleg til að styðja við aukningu eftirspurnar, heldur viðheldur aðhaldssamri stefnu hjá sér - einnig.

- Þá þarf öll sú eftirspurn, er hagkerfin innan Evrópu þurfa á að halda, til þess að borga fyrir endurreisn hagvaxtar - - að koma utan frá.

Þetta er þ.s. átt er við með "beggar thy neighbour".

- Ef Evrópa á að hafa gígantískan viðskipta-hagnað, þ.e. stærsta jákvæða viðskiptajöfnuð í heimi.

- Þarf einhver annar, að hafa jafn risastóran viðskiptahalla - - svo heimskerfið gangi upp.

- En ekki geta menn flutt út til Alpha Centauri.

Hver á sá einhver að vera?

Þetta er risastóra vandamálið við - leið þá sem Wolfgang Schäuble.

Hann nefnir ekki einu sinni það atriði, hvaðan á eftirspurnin að koma.

En hagvöxtur í Bandaríkjunum er lélegur!

Og virðist ekki líklegur til að batna að einhverju umtalsverðu ráði á næstunni.

Skv. nýlegum fréttum, hefur komið fram - að laun í Bandaríkjunum, eru svipuð í dag þ.e. rauntekjur, og 2003.

Þ.e. launatekjur í Bandar. hafa í reynd dregist aftur úr - um heilan áratug.

Ekki get ég séð Asíu, vera áhugasama um það, að gerast - - nettó innflytjandi varnings frá Evrópu.

Hún hefur þvert á móti, leitast við að viðhalda nettó viðskiptajöfnuði við Evrópu.

Ábending Daniel Gros er áhugaverð, þess efnis - - að þessi viðskiptastefna Evrópu, sé líkleg til að valda kreppu í Asíu.

Gjaldmiðlar þar falli þá, eða evran hækkar miðað við asíska gjaldmiðla. Það virðist rökrétt afleiðing, að Asía mæti þessu með - gengissveiflu.

Kevin H. O’Rourke and Alan M. Taylor segja:

"The difficulty of developing eurozone-wide automatic stabilizers should focus attention on the design and policies of the European Central Bank. Since asym-metric adjustment based on internal devaluation is so costly and ineffective, the European Central Bank should allow a higher rate of inflation for the eurozone as a whole at times of economic and financial stress to facilitate relative price adjust ment. This could be embedded in various policy regimes, like the much-debated nominal GDP target or the “Evans rule” of the US Federal Reserve, which promises to keep interest rates low until certain unemployment targets are reached. A shift to such a regime need not be viewed as incompatible with the price stability mandate, of the European Central Bank. If these kinds of changes are politically impossible, pessimism about the euro’s survival becomes more justifi able."

Þeir eru ekki einu hagfræðingarnir sem hafa stungið upp á þessari lausn, þ.e. að Seðlabanki Evrópu. Hleypi upp verðbólgu, í á krepputímum. Til að auðvelda, innri aðlögun.

En þá gætu lönd í efnahagsvanda farið sömu leið og Þýskaland áratuginn á undan, haldið launum í frystingu meðan að þau hækkuðu meir annars staðar.

En þetta hefur u.þ.b. "0" líkur á að verða að veruleika, vegna einbeittrar andstöðu Þjóðverja við verðbólgu.

Þess í stað, verða löndin í vanda - að fara í verðhjöðnun.

Og Kevin H. O’Rourke and Alan M. Taylor sýna fram á að ofan, að þegar almennt verðlag lækkar, þá hækkar í reynd "vísitala" launa, getum sagt að virði launa aukist eða raunlaun hækki.

Þú þarft þá viðbótar launalækkanir, til að vinna upp áhrif verðhjöðnunarinnar - svo að launakostnaður sé lækkandi í samhengi við verðlag.

Eins og þeir benda á, hafi eingöngu Grikklandi tekist - að fá fram "raunlauna-lækkunum" skv. tölum frá 2012.

Það í ástand, kreppu og efnahagssamdráttar upp á ca. 23%.

Niðurstaða

Mér virðist þvert á móti að innri aðlögun á evrusvæði sé ekki að virka sérdeilis vel. Aðlögun viðskiptajafnaðar hafi fyrst og fremst átt sér stað, með aukningu atvinnuleysis. Meðan að laun í samhengi við verðlag, lækka ekki. Þá mundi viðskiptahallinn koma strax til baka. Um leið og dregur út atvinnuleysi.

Aðlögun viðskiptajafnaðar hafi fyrst og fremst gerst, vegna minnkunar neyslu. Ekki vegna aukningar á útflutningi. Sú neysluminnkun sé einkum fyrir tilstuðlan þeirrar miklu aukningar atvinnuleysis er hefur átt sér stað.

Síðan bendir Daniel Gros á það, að sá gríðarlegi jákvæði viðskiptajöfnuður - sem samdráttur neyslu í S-Evrópu hefur skapað, í samhengi við það - að aðildarlönd evru í N-Evr. hafa ekki á sama tíma dregið úr sínum jákvæða viðskiptajöfnuði; sé hvorki meira né minna en - ógnun við heimshagkerfið.

Má jafnvel segja, að þetta sé tilraun Evrópu til að flytja út kreppuna. Líkleg viðbrögð Asíu, verða líklega þau - - að láta gjaldmiðla sína síga gagnvart evrunni.

Á sama tíma, er lélegur hagvöxtur í Bandaríkjunum, og neitendur þar ekki líklegir til að kaupa upp allan þann varning, sem Evrópa þarf að selja annað. Ef útlönd eiga að fjármagna með viðskiptahalla, efnahagslega endurreisn Evrópu.

Ég tel því, að stefna þýsku ríkisstjórnarinnar þ.e. Angelu Merkel og Wolfgang Schäuble muni ekki ganga upp.

Það hve augljóst sé, að þau tvö séu blind á þetta atriði, og líkleg til að keyra áfram á öldungis ófæra stefnu, þíðir líklega - að þvert ofan á bjartsýni sumra.

Sé endurkjör Merkelar og líklegt áframhald Schäuble sem ráðherra efnahagsmála, líklegt til að auka á efnahagslega óvissu í Evrópu sem og í heiminum.

Þessi "beggar thy neighbour" stefna geti ekki gengið upp!

Kv.

23.9.2013 | 22:22

Vísbendingar um áframhald hægs hagvaxtar á 3. ársfjórðungi á evrusvæði!

Við erum að tala um virkilega löturhægan hagvöxt, þ.e. 0,2%. Þó svo að vöxtur í Bandar. sé hægur á bilinu 1,3-1,5%. Kanar séu óánægðir með sitt. Þá er það samt betra en Evrópa er að gera þessa stundina. Það er samt óneitanleg framför að hafa hagvöxt þó löturhægur sé.

Kannski fara fiskverð aftur að hækka á nk. ári.

Það væri blessun fyrir okkur hér á klakanum.

Svokölluð, "innkaupastjóra-vísitala" eða "purchasing managers index"!

Ofan við 50 er aukning - neðan við 50 er samdráttur!

- Eurozone PMI Composite Output Index (1) a t 52.1 ( 51.5 in August ). 27 - month high.

- Flash Eurozone Services PMI Activity Index (2) at 52.1 ( 50.7 in August ). 27 - month high.

- Flash Eurozone Manufacturing PMI (3) at 51. 1 ( 51.4 in August ). 2 - month low.

- Eurozone Manufacturing PMI Output Index (4) at 52.1 ( 53.4 i n August ). 3 - month low.

- Skv. þessu er 2,1% aukning í pöntunum til atvinnulífs innan evrusvæðis. Ekki öflug uppsveifla, en samt það besta í 27 mánuði. Og þetta er betra en mæling mánaðarins á undan.

- Þegar pantanir til þjónustugreina eru skildar frá, þá sést að þar er aukning á pöntunum um 2,1% sem einnig er það besta í 27 mánuði. Og betra en mánuðinn á undan.

- Þegar pantanir til iðnframleiðslu eru skildar frá, þá sést að aukning pantana er 1,1%. Sem er það lakasta í 2 mánuði. Skv. þessu, er það neysla sem er megindrifkrafturinn.

- Aukning í iðnframleiðslu um 2,1% sem er lakari árangur en undanfarna 3. mánuði.

Skv. þessu er iðnframleiðsla ekki að gera stóra hluti.

Neysla er megingrunnur heildaraukningarinnar.

"Service sector employment stabilised, having fallen throughout the prior 20 months . Meanwhile the rate of manufacturing job losses eased to result in only a very mod est drop in workforce numbers."

Minnsta mælda aukning á atvinnuleysi, síðan janúar 2012.

"New export orders for goods rose solidly, growing at a rate only slightly less than August’s 27 - month peak."

Útflutningur gekk vel.

"“The overall rate of growth signalled by the Eurozone PMI remains modest, however, consistent with gross domestic product rising by a meagre 0.2% in the third quarter. While rising inflows of new business bode well for a further upturn in the fourth quarter, policymakers a t the ECB will no doubt v iew it as too early to change their stance on keeping policy on hold for an extended period .”"

Aukning á neyslu í Þýskalandi, virðist megindrifkraftur þess vaxtar er mælist!

- Germany Composite Output Index (1) at 53. 8 ( 53.5 in August ) , 8 - month high.

- Germany Services Activity Index (2) at 54 .4 ( 52.8 in August ), 7 - month high .

- Germany Manufacturing PMI (3) at 5 1.3 ( 51.8 in August ), 2 - month low .

- Germany Manufacturing Output Index (4) at 52.7 (54.8 in August ), 3 - month low .

Til samanburðar, er enn samdráttur í pöntunum til iðnfyrirtækja i Frakklandi, en heild yfir mælist samt aukning í pöntunum til atvinnulífs, vegna aukningar á neyslu!

- France Composite Output Index (1) rises to 50. 2 (48.8 in August ), 19 - month h igh

- France Services Activity Index (2) c limbs to 50.7 (48.9 in August ), 20 - month h igh

- France Manufacturing Output Index ( 3 ) drops to 47. 8 ( 4 8. 5 in August ), 4 - month low

- France Manufacturing PMI ( 4 ) f alls to 49.5 (49.7 in August), 3 - month low

Það má velta fyrir sér - af hverju iðnframleiðsla er ekki að gera betur!

En framleiðsla á endanum hlýtur að vera grundvöllur neyslu, að vísu hefur Þýskaland efni á nokkurri neysluaukningu.

Þ.s. Þýskaland hefur töluvert digran viðskipta-afgang upp á að hlaupa.

Hefur vel efni á að fórna honum að hluta.

Niðurstaða

Fyrst að hagvöxtur á evrusvæði virðist ætla að halda áfram á 3. ársfjórðungi 2013. Þá er það líklega vísbending þess, að vöxturinn sé ekki bara einhver sumarbóla. Rétt þó að halda til haga, að þessi vöxtur er löturhægur. Eða bara 0,2% skv. ofangreindri mælingu.

Að aukning neyslu virðist megni til standa undir honum. Með svo veika aukningu innan iðnframleiðslu, má velta fyrir sér - hvort neysla geti aukist að þeim krafti til lengdar.

Spurning líka hvað gerist í vetur.

En margt á enn eftir að gera upp á evrusvæði.

Eitt og annað verður opnað, nú þegar kosningar í Þýskalandi eru afstaðnar.

Svona löturhægur vöxtur, má ekki við miklum höggum.

Kv.

22.9.2013 | 15:10

Væri losun hafta minna áhættusöm innan evrunnar?

Tek fram strax að mín skoðun er að svo sé líklega ekki. Enda sé það rökvilla að horfa á hlutina út frá meintum trúverðugleika "gjaldmiðla" heldur sé það atriði er máli skipti. Trúverðugleiki einstakra ríkja. En ef trúverðugleiki gjaldmiðla væri það atriði er öllu máli skipti. Væri fjármagnsflótti innan evrusvæðis, algerlega óskiljanlegt fyrirbæri. En þá ættu einstaklingar í S-Evr. að vera algerlega rólegir með sitt fjármagn, ekki hafa flúið í verulegum mæli með það fé til aðildarríkja evru í N-Evrópu.

Ef við skoðum 2-lönd Kýpur og Ísland, bæði í höftum, en annað með alþjóðlegan gjaldmiðil sem unnt er að hafa viðskipti með hvar sem er, gjaldmiðill sem bersýnilega nýtur trausts í alþjóðlegum viðskiptum.

Þá sést að í báðum tilvikum, er ástæða hafta sú, að innan hvors lands fyrir sig er fjármagn sem talið er yfirgnæfandi líkur á að vilji fara af landi brott, sem er stærra að umfangi en svo - að hvort land geti heimilað því fjármagni að streyma út. Án umtalsvert óþægilegra afleiðinga.

- Þetta er þá hið eiginlega vandamál.

Það hefur vakið athygli að forseti Kýpur nýverið lýsti því yfir að höft verði losuð fyrir lok janúar 2014.

Í sömu viku kom fram í 1. áfangaskýrslu AGS um Kýpur skír aðvörun til kýpverskra stjórnvalda. En höft voru rýmkuð verulega sl. vor, skv. greiningu AGS hefur þeirri rýmkun fylgt - umtalsverður fjármagnsflótti - - sjá:

---------------------------------------

- As confidence has not materialized, deposit outflows have continued, straining liquidity in parts of the banking system.

- The easing of administrative restrictions, while necessary to forestall economic paralysis, allowed steady deposit outflows.

- Without a return of confidence, fresh inflows have not materialized.

- Consequently, as of August 21, net outflows reached close to €8 billion or about 12.6 percent of the deposit base since end-March, excluding the conversion of Laiki and BoC deposits into equity in April and May.

- Of these outflows, 60 percent correspond to non-residents, largely concentrated among uninsured deposits.

- Outflows from domestic entities represent about 11 percent of their deposit base, with commercial banks more affected than the coops.

- Foreign banks have lost about 15 percent of their deposits, but have more recently experienced new inflows and a stabilization of deposit trends following their exemption from restrictions. (útibú erlendra banka njóta eðlilega meira trausts)

- Outflows have been largely financed through own funds, including liquid asset disposals, while about 20 percent of outflows have been used to pay loans within the sa me bank, with no impact on liquidity.

---------------------------------------

Er öruggt fyrir Kýpur að losa höft?

Nú skulum við ímynda okkur, að bæði lönd losi höft samtímis ca. í jafnúar nk.

Margir ímynda sér að í því felist "sjálfvirkur" trúverðugleiki að búa við evru, þannig að stærri líkur séu á því að Kýpur geti endurreist traust - - ég bendi viðkomandi á ofangreinda greiningu AGS.

Að traust er bersýnilega ekki til staðar.

Ég reikna með því að kýpv. stjv. ætli að veðja á það, að aðgerðir nk. mánaða - endurreisi traust.

Aðgerðir þeirra muni fela í sér það, að styrkja stöðu þeirra bankastofnana sem þar eru til staðar, skv. þeirri hugmynd - að þegar þú ert innan stórs alþjóðlegs gjaldmiðils.

- Þá sé það fjárhagsleg staða fyrirtækja, lánstraust þeirra, sem horft er á.

- Frekar en, í hvaða landi viðkomandi fyrirtæki hefur höfuðstöðvar.

Þetta er dálítið vinsæl kenning, aðila sem vilja taka upp alþjóðlegan gjaldmiðil, að þá hætti "traust landsins" að vera meginatriði.

Aðilar, horfi þess í stað á lánstraust einkaaðila starfandi, skoði það í einangrun frá stöðu ríkisins.

-----------------------------------

Ég vil meina að þessi kenning hafi verið afsönnuð í evrukreppunni, og fjármálakreppunni þar.

Að þvert á móti skipti lánstraust ríkissjóðs og staða ríkisins, einnig ákaflega miklu máli - fyrir það hvort einkaaðilar starfandi i því landi njóta trausts.

- Það sem þarf að hafa í huga er að þ.e. ekki sama Jón og Séra Jón.

- Fyrirtæki sem hafa umtalsverða starfsemi utan landsteina, njóti trausts óháð stöðu heimaríkis ef stærri en helmingur sölutekna eða rektrartekna, kemur af starfsemi utan landsteina.

- Á meðan að fyrirtæki, sem hafi meir en 50% sölutekna innann heimahagkerfis, séu þar af leiðandi - nátengd því hver staða þess hagkerfis akkúrat er.

- Málið sé að gjaldþrot ríkisins, hafi alvarlegar afleiðingar fyrir allt atvinnulíf sem háð sé innanlandshagkerfinu. Helst séu það fyrirtæki með tekjur sem ekki séu háðar stöðu hagkerfisins, sem sleppa við alvarleg vandamál.

-----------------------------------

Bankar eru dálítið í sérflokki, en þó svo að til standi að taka upp svokallað "bankasamband" innan evrusvæðis, hefur fram að þessu - - ekki virst líklegt að það sé meira en "sameiginlegt eftirlit."

- Ábyrgð á bönkum verði enn á könnu heimaríkis!

- Þó svo að til standi að setja upp björgunarsjóða-kerfi fyrir banka, sem greitt yrði í af bönkunum sjálfum, kostað sem sagt af bönkunum sjálfum - verði enn grunnreglan sú að skipulagið sé á grunni hvers ríkis fyrir sig.

- Þannig að hvert ríki fyrir sig setur upp slíkan sjóð sem heimabankar borga í.

- Draumurinn er að þetta dugi til þess að - taka af þá vandræða tengingu sem verið hefur milli trúverðugleika ríkja annars vegar og heima banka hins vegar.

- Málið er að þetta tel ég að muni ekki virka, vegna þess að þó svo að slíkur sjóður sé settur upp, þá er enn - megin spurningin, lánstraust heimaríkis.

- En grunn vandinn er sá, að lánstraust heimaríkis er samt hinn takmarkandi þáttur, vegna þess að það er á ábyrgð hvers lands fyrir sig, að tryggja nægt fjármagn sé í umferð.

- Þetta fer þannig fram, að ef fjármagn streymir úr landi - þ.e. nettó útstreymi, t.d. ef erlendar innistæður eru á flótta úr landi, þá er það ekki bara lausafé viðkomandi banka sem er takmarkandi þáttur, heldur einnig geta heimaríkis til að skuldsetja sig til að tryggja að nægilegt magn sé af evrum í umferð í viðkomandi landi svo unnt sé að hleypa þessu fjármagni af landi brott.

- En ef heimalandið verður "krunk" þ.e. lánstraust þrýtur, en það hefur nú gerst í fleiru en einu tilviki að Seðlabanki Evrópu hefur neitað að taka við ríkisbréfum einstakra aðildarlanda evrusvæðis, svo viðkomandi land geti haldið áfram að kaupa evrur með því að afhenda Seðlabanka Evrópu ríkisbréf á móti, þá getur það gerst að ef fjármagnsflótti er fyrir hendi. Að landið tæmist af fjármagni - þ.e. við taki fjármagnsþurrð. Of lítið fjármagn í umferð. Og algert hrun fjármálakerfis í því landi.

- Við höfum séð hvað gerist, að ef lánstraust aðildarlands evru þrýtur, taka hin aðildarríkin við kaleiknum, og veita svokallað neyðarlán, gegnt ströngum skilyrðum.

- Og landið fer í svokallað "austerity program."

Írland hefur ekki þurft að setja fjármagnshöft, en neyðarlánveiting virtist duga til að róa eigendur fjármagns - en það þurfti Kýpur að gera.

Ástæðan virðist vera sú, að á Kýpur var mjög verulegt erlent fjármagn til staðar, sem tók tilboði um góða ávöxtun sem var í boði fyrir hrun.

Þetta er að mörgu leiti svipað og var hérlendis, en eins og þekkt er voru seld hér svokölluð "krónubréf" í miklu magni, þó það væru ekki beint innistæður - þá hefur ekki verið unnt að hleypa því fé úr landi.

En það var unnt að innleysa þessi krónubréf hvenær sem er, það virðist afskaplega líklegt að þetta fé kjósi allt að fara. Þetta er ekki eina erlenda fjármagnið er fast hér. Sem líklega vill fara.

- En þ.s. þetta segir er að vandi Íslands var líkari vanda Kýpur, en vanda Írlands.

- Ísland hefði að flestum líkindum þurft að taka upp höft eins og Kýpur innan evru.

-----------------------------------

- Vegna þess að Kýpur þarf að kaupa evrur af Seðlabanka Evrópu, þá er hinn takmarkandi þáttur - lánstraust kýpverska ríkisins.

- Einnig lausafé starfandi banka á Kýpur, nema í tilvikum þeirra sem eru útibú í eigu erlendra banka.

Þannig að þó svo að staða heimabanka eins og Kýpurbanka, sé endurreist upp í löggilt eiginfjárhlutfall.

Þá líklega stoði það ekki, ef lánstraust kýpverska ríkisins er enn í rusli.

En þá verði það óttinn við það, að kýpv. ríkið geti ekki tryggt nægilegt lausafjármagn - sem reki á hugsanlegan fjármagnsflótta. Þó svo að fljótt á litið virðist endurreistur meginbanki Kýpur "traustur" og hafi fengið upp á það stimplun opinberra aðila.

- Fræðilega geta þó aðildarþjóðir ESB, þ.e. hinar aðildarþjóðirnar, komið til skjalanna.

- Og ákveðið að veita Kýpurstjórn, aðgang að lánfé án takmarkana.

Ef það væri gert, mundi staða innistæðna á Kýpur gerbreytast, þ.s. þá er það háð heildartrausti aðildarríkja evrusvæðis, sem er sannarlega ekki í hættu.

Og þá eins og hendi væri veifað, verða innistæður á Kýpur "traustar" og "öruggar."

Eða a.m.k. ekki síður svo en innistæður í Frakklandi, ef skv. skoðun óháðra aðila kýpv. bankar eiga eins traust eignasöfn og bankar í Frakklandi, og eigið fé er a.m.k. eins traust þar af leiðandi.

- Þetta er háð ákvörðun aðildarríkjanna.

- Ekki Kýpur!

-----------------------------------

Fram að þessu hafa þýsk stjórnvöld staðið gegn slíkum "sameiginlegum ábyrgðum."

Og það virðist ekki sérdeilis líklegt að sameiginlega ábyrgðir, verði upp teknar.

En flest bendir til þess að stefna þýskra stjórnvalda verði í megin atriðum óbreitt eftir þingkosningar í Þýskalandi sem fram fara í dag.

- Ef þ.e. svo að staðan er enn sú hin sama, að þ.e. háð lánstrausti hvers lands fyrir sig er áfram takmarkandi þáttur.

- Það er stjv. sjá um að kaupa evrur og geta þeirra til þess er háð lánstrausti þeirra.

- Atriði sem aðilar sem eiga innistæðufé í bönkum innan þess lands, hljóta að velta fyrir sér er þeir íhuga hvort þeim sé áhætt að varðveita fjármagn í því landi eða ekki.

Þá gæti það reynst "algert disaster" að losa höft í janúar 2014 fyrir Kýpverja.

Mig grunar að baki yfirlýsingu forseta Kýpur liggi, bjartsýni um það að nýjar mikilvægar ákvarðanir verð teknar eftir kosningar í Þýskalandi.

En ég held að hann verði fyrir vonbrigðum.

Hvað gerist ef höft eru losuð á Kýpur sbr. losun hafta á Íslandi!

Nú geri ég ráð fyrir því að mál verði óbreytt á evrusvæði í aðal atriðum, þ.e. Þjóðverjar muni áfram hafna sameiginlegum ábyrgðum á skuldum eða áhættu annarra aðildarríkja evru, sem hingað til.

Þannig að áfram verði öll áhætta eigin sem hingað til.

Þannig að áfram sé það lánstraust kýpverska ríkisins sem sé hinn takmarkandi þáttur.

- Kýpur hefur fengið neyðarlán, gott og vel, megnið af því fer í endurfjármögnun banka.

- Þeirra lausafé hefur verið endurnýjað, þ.e. fé hefur verið dælt inn, töluverður hluti innistæðna hefur verið færður niður.

- Það þíðir samt sem áður, að enn er til staðar mikið af innistæðufé af erlendum rótum.

Umfjöllun AGS að ofan sýnir, að þær innistæður eru enn að yfirgefa Kýpur.

- Þó svo að aðildarríkin hafni sameiginlegum ábyrgðum, þá er a.m.k. fræðilega hugsanlegt, að þau eins og þau hafa gerst í tilviki Grikklands, dæli inn meira lánsfé.

- Það virðist samt ekki sérdeilis líklegt - en það kom fram veruleg tregða um frekari lánveitingar þegar lán til Kýpur var til skoðunar er rædd var veiting neyðarláns þangað, ef þ.e. svo að afstaða aðildarríkjanna er sú - að veita alls ekki frekari lán.

- Þá er þegar veitt lánsfé það fjármagn sem Kýpur hefur til umráða, ásamt hugsanlegum lánum sem Kýpur getur útvegað á mjög háaum vöxtum á mörkuðum.

- Takið eftir að síðan í apríl er höft voru milduð á Kýpur, og fram til 21. ágúst - þegar líklega söfnun upplýsinga fyrir 1. Áfangaskýrslu AGS lauk, streymdu úr landi 8ma.€ af innistæðum.

- Þetta eru 12,6% af heildarinnistæðum. En ekki síst, samsvarar 80% af neyðarláni því sem Kýpur tók, til að endurfjármagna bankana. Þ.s. hugsanlega kemur til viðbótar, er niðurfærsla innistæðna sem væntanlega styrkir eigið fé sömu banka.

- Það liggur ekki fyrir hve mikið fé hefur farið síðan 21. ágúst. Miðað við þetta eru ca. 2,7ma.€ að yfirgefa Kýpur per mánuð. Ef það útstreymi viðhelst. Verður útstreymi orðið 13ma.€ í lok þessa mánaðar.

- Seðlabanki Evrópu samþykkti að láta kýpv. bankana aftur fá aðgang að lausafé, þegar neyðarlán var tekið.

- En hingað til gætir "ECB" ætíð vel að sínum hagsmunum. Sá aðgangur verður örugglega ekki án enda, ef traust er ekki endurreist og fé heldur áfram að út streyma.

-----------------------------------

Mér finnst ákaflega líklegt að öllu óbreyttu, streymi fjármagn út.

Þangað til að bæði lausafé kýpv. bankanna og lánfé kýpv. ríkisins, sé hvort tveggja í senn uppurið.

Á endanum verði hinn takmarkandi þáttur, geta kýpv. stjv. til að útvega lánfé. Eftir að lausafé kýpv. bankanna sé aftur á þrotum.

- Ef á þeim tímapunkti, aðildarríki neita að koma til skjalanna og tryggja nægt lausafé á Kýpur.

- Taki við ekki einungis hert fjármagnshöft,

- Heldur líklega að auki, innflutningshöft.

En Kýpur er dvergríki eins og Ísland, er þarf að flytja inn nánast allt.

Ef lánstraust er þrotið, og fé í umferð er á þrotum, ekki fæst frekari aðgangur að lánsfé, þá verður að stýra innflutningi.

- Það má þannig séð segja, að fé í umferð - sé gjaldeyrissjóðurinn.

Ef við skoðum Ísland, þá höfum við innlendan gjaldmiðil, svo að a.m.k. er aldrei hætta á lausafjárþurrð innanlands.

Fyrirtæki geta þá alltaf greitt laun í krónum - ríkið getur alltaf tryggt innistæður í krónum innanlands.

- En það geta einnig skollið á höft á innflutning.

- Það er vegna þess, að Ísland er eins og Kýpur dvergríki, sem er háð innflutningi flestra nauðsynja fyrir utan matvæli.

- Innflutningsfrelsi er í báðum tilvikum háð því, að viðkomandi land geti útvegað sé nægilegt fjármagn, sem erlendir birgjar eru til í að veita viðtöku og samþykkja sem greiðslu.

Við höfum gert þetta með því að eiga nægilegt fé í sjóði svokallaður gjaldeyrisvarasjóður.

Málið með krónuna eins og kerfið er sett upp, er að virði hennar er í reynd háð því að nægilegt fé sé í gjaldeyrisvarasjóði - - þ.e. gengið fellur ef stefnir í að sjóðurinn minnki of mikið.

Gengið ekki síst fellur ef höft eru losuð og fjármagn streymir úr landi, þangað til að jafnvægi kemst á.

- Vegna þess hve mikið fjármagn er fast í landinu, yrði við þetta eins og við hrunið - stórt misgengi milli launa og lána.

- Það stórt að of margir lánþegar yrðu gjaldþrota, að líklega verður að frysta lánskjaravísitöluna áður en höft eru losuð, til þess að andvirði alls fjármagns burtséð frá því á hvaða formi það fjármagn er, lækki jafnt.

- Þá verður ekkert slíkt misgengi, fræðilega ef menn vilja - - er unnt að setja tímabundið þak á lánskjaravísitöluna, og síðan veita stórar launahækkanir.

- Þá væri unnt að láta laun hækka hlutfallslega miðað við "verðtryggð lán." Láta áður fram komið misgengi lána og launa ganga til baka, a.m.k. að einhverju leiti.

Augljóslega lækka við þetta lífskjör umtalsvert a.m.k. um einhverja hríð.

Þ.e. sem sagt fræðilega mögulegt, að láta misgengi launa og lána ganga til baka, með því "trixi" að hækka laun meðan að vísitala lánskjara væri á þaki.

- Áhætta er kannski fyrir utan verulega verðbólgu sem væri óhjákvæmileg, sú að erlendir eigendur lána Íslands, ókyrrist.

- En þ.e. ekki unnt að koma í veg fyrir að gjaldeyrissjóðurinn minnki verulega.

- Þ.e. hugsanlegt að Ísland fari aftur í "ruslflokk."

Á hinn bóginn, þá yrði innflutningur minni, gjaldeyrissjóður væri hratt að rétta við sér.

Þetta væri því líklega einungis skammtíma vandamál.

- Meginhættan væri ef til vill hér innanlands, að allt yrði vitlaust á vinnumarkaði.

- Stjv. gætu orðið afskaplega óvinsæl, vegna þess að þeim væri líklega kennt um lífskjaralækkunina.

- Á hinn bóginn, geta stjv. sjálfsagt heimilað einar eða tvær stórar launahækkanir, meðan að lánskjaravísitala væri á þaki.

- Galli að þá heldur verðbólga áfram að vera í tveggja stafa tölu e-h lengur en annars væri.

- Megin tapararnir verða lífeyrissjóðir, og lífeyrisþegar.

- Og aðrir eigendur verðtryggðra lána.

-----------------------------------

Mig grunar að stjv. séu að vonast eftir því að losa höft smám saman, með miklu mun minna ruggi.

Hugmyndin er líklega að "skuldsetja ríkissjóð" fyrir losun hafta.

- Galli við þetta, er að losun hafta með þessum hætti getur verið tímafrek. En ef skuldsetning á ekki að sliga ríkið algerlega, þarf þá að semja við eigendur fjármagns sem fast er í landinu. Og fá þá til að semja um verulegar afskriftir á því fjármagni.

- Sem vísar á hinn vandann, að þessi aðferð felur í sér viðbótar skuldsetningu ríkisins algerlega óhjákvæmilega. En ríkið er eini aðilinn sem getur tryggt eigendum krafna örugga greiðslu. Þá einungis með því að bæta á sig skuld í erlendum gjaldeyri. Þó svo það væri á formi langtímaláns. Þá óhjákvæmilega bætist á ríkið - viðbótar vaxtagjöld. Og því viðbótar þörf fyrir niðurskurð útgjalda. Að auk getur það kallað á viðbótar skattahækkanir. Líklega þó hvort tveggja í bland þ.e. hækkanir skatta og niðurskurð í bland.

- Hugmyndin virðist vera að losa fyrst um höft fyrir atvinnulífið, og erlenda kröfuhafa. Meðan að enn yrði áfram lokað á það að lífeyrissjóðir geti fært sitt fé úr landi. Þannig að það haldi þá áfram að safnast upp hér innanlands. Stækkandi snjóbolti. Sjálfsagt er draumurinn, að við það - fari fjárfesting aftur af stað.

- En mig grunar að það verði ekki. Einfaldlega vegna þess, að án þess að taka á hinum snjóboltanum verði áfram til staðar "stór óvissa" og fjárfestum líki ílla óvissa, sérstaklega sífellt stækkandi óvissa. Það eitt að losa höft á atvinnulífið og halda áfram með höft á sjóðina, meðan að þeirra fé myndar sí stækkandi snjóbolta - - sé ekki nóg.

- Einungis endurreisn á sjálfbæru ástandi, geti endurreist innlenda fjárfestingu.

- Höft verði því að losa, samtímis á hvort tveggja!

- Það verði að leysa báðar flækjurnar samtímis - ekkert minna dugi til.

Ég held því í reynd ekki að þessi hægfara leið - sé ákaflega líklegt að virka.

Ég hallast því að sjokk aðferðinni að ofan, eða 3-leið sem einnig er fær.

-----------------------------------

Gjaldmiðilsskiptaleið: Eftir Seinna Stríð var skipt úr "Reichsmark" yfir í "Bundermark" í Þýskalandi. Eftir hrun A-Þýskalands, var fjármagn bundið í gjaldmiðli A-Þýskalands fært yfir í "Bund."

Þetta eru þau tvö skipti sem með velheppnuðum hætti, hefur verið framkvæmd tilfærsla á fjármagni frá einum innlendum gjaldmiðli yfir í annan.

- Þ.e. ekkert ólöglegt við það, að með pennastriki afnema núverandi gjaldmiðil krónu, frá og með tilteknum degi t.d. 1. janúar 2016.

- Það þarf nokkurn undirbúning, þ.e. þarf að búa til nýja seðla og nýja mynt, og það í nægilegu magni frá 1. degi sem nýr gjaldmiðill á að taka til starfa. Einfaldast væri að hafa nýju myntina nákvæmlega eins í lögun og þyngd, og gömlu myntina. Svo ekki þurfi að breyta sjálfsölum út um allt land.

- Það má ímynda sér, að nýi gjaldmiðillinn verði settur í umferð frá 1. janúar 2015. Hann getur heitið hvað sem er, en gamalt nafn sem kitlar mig smá, er nafnið "Ríkisdalur" vegna þess að einu sinni var hér í gildi "Riksdaler" sem var gjaldmiðill Danaveldis fyrir erfðaeinveldi.

- 1. ár er þá gefið, til að skipta eignum yfir í hinn nýja gjaldmiðil. Ef þeim er ekki skipt fyrir 1. jan. 2016, verða þær verðlausar með öllu.

Ég segi 1. jan. 2016 því að þá eru enn rúmt ár til kosninga. Það ætti því að skapast rétt svo nægur tími fyrir almenning, að venjast nýja gjaldmiðlinum.

Höft eru þá losuð alfarið frá 1. janúar 2016. Þ.e. þá er rétt svo nægur tími til þess, að jafnvægi komist á - fyrir kosningar.

- Það þarf að vera almenn regla um skipti, sem gildi fyrir allt bundið í krónum jafnt.

- Ein leið getur verið að fyrstu 10 milljónir króna séu færðar yfir á 1/1 en allt umfram á 1/3. Það getur einnig verið 1/4. Fyrstu 10 millj. gætu einnig farið yfir á 1/2.

- Einhver snjall þarf að reikna út hvað gengur upp.

Kostur við þetta er - engin verðbólga.

Það gengur ekki á gjaldeyrisvarasjóð, nema að því marki sem kostar að kaupa þjónustu erlends aðila er framleiðir fyrir okkur nýja seðla og mynt. Það liggur allt fyrir með góðum fyrirvara. Erlendir aðilar ættu ekki að verða órólegir.

Engin röskun milli launa og lána.

Unnt er afnema verðtryggingu ef menn vilja, því gömlu lánin falla úr gildi og þarf að búa til nýja pappíra í nýja gjaldmiðlinum.

Niðurstaða

Eins og sést á þessari yfirferð. Er losun hafta líklega ákaflega áhættusöm í báðum tilvikum þ.e. fyrir Ísland og einnig fyrir Kýpur.

Meðan að ekki er veitt "sameiginleg ábyrgð" af hálfu aðildarríkja á skuldum, þá sé áhætta af losun hafta öll á Kýpur. Ekki dreifð yfir aðildarríkin.

Það sé ekki rétt að sameiginlegur gjaldmiðill skapi aukið öryggi. Á hinn bóginn getur sameiginleg ábyrgð sannarlega gert það.

En fátt bendi til þess að slík sameiginleg ábyrgð sé líkleg!

Þannig að áhættan af losun hafta verði áfram öll á Kýpur, og hinn takmarkandi þáttur sé áfram - - lánstraust stjórnvalda Kýpur. Losun hafta á Kýpur sé því líklega ekki minna áhættusöm.

-----------------------------------

Galli við þá aðferð að losa um höft krónu, með því að skuldsetja ísl. ríkið - að þá virðist mér sköpuð að umtalsverðu leiti sambærileg tenging milli losunar hafta og getu ísl. ríkisins til að skuldsetja sig.

Leitast sé við að lágmarka gengisfall við losun hafta, með því að færa sem mest af byrðunum yfir á ríkið, þannig að það þarf þá að skera meir jafnvel mikið meir niður - þjónustu við almenning.

Og eða, hækka skatta. Getur verið tilraun til að verja hagsmuni þeirra sem eiga fjármagn bundið á Íslandi, hvort sem það eru lífeyrissjóðir eða aðrir eigendur fjármagns.

- Ef þetta leiðir til umtalsverðs samdráttar í þjónustu ríkisins við almenning, t.d. verulegrar minnkunar millifærsla í formi vaxtabóta - atvinnuleysisbóta og annarra styrkja af slíku tagi.

- Gæti aukist mjög verulega "fátækt á Íslandi" eins og fátækt hefur aukist verulega í S-Evrópu.

Það gengur líklega ekki upp, að ætla að skuldsetja ríkið en á sama tíma - ekki skera niður almanna þjónustu.

En þá þarf líklega að hækka mjög mikið skatta, sem víst ekki stendur til. Þá eru góð ráð dýr.

-----------------------------------

Ég hallast að gjaldmiðilsskiptaleið eða "sjokk" aðferðinni, að losa höft og frysta vísitölu.

Sjokk aðferðin þarf ekki að taka mjög langan tíma, við getum ákveðið að losa höft þess vegna í janúar 2014. Tja, eins og forseti Kýpur talar um.

Það er líka betra að gera þetta sem fyrst ef sú leið er farin, en jan. 2014 eru enn 2 heil ár eftir af kjörtímabilinu. Nægur tími til þess að vinna verðbólgu niður úr tveggja stafa tölu.

Til þess að mæta hugsanlegum ótta erlendra eigenda skulda ríkisins, því óhjákvæmilega gengur á gjaldeyrisvarasjóð.

Væri líklega skynsamlegt að ræða við AGS um tímabundna lánalínu. Sem væri til öryggis eingöngu. Mundi gilda í 1 ár frá losun hafta. Til þess að kæla niður hugsanlega óttabylgju.

-----------------------------------

Ég held að í því felist ekki stærri áhætta, en stjórnvöld Kýpur standa frammi fyrir.

Kv.

Stjórnmál og samfélag | Breytt 23.9.2013 kl. 22:32 | Slóð | Facebook | Athugasemdir (2)

20.9.2013 | 23:26

Sýrland að líkjast sífellt meir Líbanon, meðan þar var borgarastríð

Það vakti athygli þegar brutust út bardagar milli fylkinga skæruliða, sem andstæðir eru stjórn Assads - sl. fimmtudag. Barist var um landamærabæinn Azaz á landamærum Sýrlands og Tyrklands. En sá bær skv. fréttum, hafði verið töluvert notaður. Sem samgönguæð fyrir vopnasendingar í gegnum Tyrkland og inn í Sýrland.

Skv. fréttum virðist ISIL eða "Islamic State of Iraq and the Levant" hafa ráðist á liðsmenn "Free Syrian Army" sem áður réð yfir Azaz.

Skv. fréttum, náðu liðsmenn ISIL bænum af liðsmönnum "Frjálsa Sýrlenska Hersins."

Skv. fréttum dagsins í dag, var síðan samið vopnahlé. En liðsmenn IZIL virðast halda þessum landamærabæ.

Þetta gæti verið högg fyrir "Frjálsa Sýrlenska Herinn" en hann líklega naut þeirra vopnasendinga, sem komu í gegnum þennan landamærabæ.

Syrian rebels and al Qaeda group end battle near Turkish border

Al-Qaeda affiliated group seizes rebel-controlled Syrian town

Þetta minnir mig á atburði sem áttu sér stað þegar ófriðurinn í Líbanon geisaði í um 3. áratug. Sem dæmi, ef ég tek shíta - en það var ekki þannig. Að sá hópur sem drottnar yfir líbönskum shítum, Hesbollah. Hafi alltaf gert það. Heldur, þvert á móti þegar Hesbollah reis upp á fyrri hl. 9. áratugarins. Þá var um tíma keppni milli hans, og flr. hreyfinga á sama svæði, sem kepptu um yfirráð yfir svæðum shíta og um hylli ibúa. Á sama tíma, stóð hernám Ísraela yfir á sömu svæðum.

Hesbollah hafði betur, það kom all oft fyrir, að Hesbollah liðar réðust á aðrar fylkingar. Á endanum, tók Hesbollah yfir svæði hinna fylkinganna einnig. Varð eitt um hituna.

-----------------------------

Ég get einnig nefnt svokallaða "Tamíl Tígra" en þegar uppreisn Tamíla hófst gegn meirihluta Singalesa á Sri Lanka. Þá var um tíma til staðar, hópar uppreisnarmanna sem kepptu við Tígrana, um það að vera mestir - bestir og grimmastir. Á endanum, höfðu Tígrarnir betur. Og gengu gjarnan á milli bols og höfuðs á keppninautum.

Eins og allir vita, er því borgarastríði lokið með fullnaðarsigri stjórnarhersins. Og Tígrunum hefur verið útrýmt, leiðtogi þeirra Prapakaran drepinn. Þ.e. ein leið að enda borgarastríð.

-----------------------------

- Þessir bardagar uppreisnarhópa innan Sýrlands - ættu ef til vill ekki að koma á óvart.

- En uppreisnarmenn, eiga fátt sameiginlegt annað en að berjast við stjórn Assad.

- En markmið hópanna eru mjög misjöfn.

ISIL eða "Islamic State of Iraq and the Levant" berst fyrir ímynduðu, íslamísku ríki á öllu svæðinu fyrir botni Miðjarðarhafs og í Írak.

Er með náin tengsl við al-Qaeda.

Meðan að "Frjálsi Sýrlenski Herinn" var upphaflega stofnaður, af liðhlaupum úr her Sýrlands. Þess vegna nafnið.

Sá hópur, hefur allt önnur markmið, einfaldlega þau að koma meirihluta Súnníta innan Sýrlands til valda.

Engir draumar um allsherjar Íslam-ista ríki fyrir botni Miðjarðarhafs.

- Markmið hópanna eru ákaflega ósamstæð.

- Það blasir að auki við, að við hugsanlegar viðræður um frið innan Sýrlands, að þá mundi ISIL hópurinn ekki eiga samanstað.

- Það gæti farið, að ef einhvers konar samkomulag mundi nást, t.d. um nýja tilhögun einhvern veginn í dúr við valdaskiptafyrirkomulag eins og þ.s. tíðkast í Líbanon.

- Þá væri ISIL hópurinn, í andstöðu við slíkan frið.

Þá gæti hugsanlega skapast það ástand, að "Frjálsi Sýrl. Herinn" og stjórnarherinn, mundu sameinast gegn liðum al-Qaeda.

Þetta er auðvitað ekki e-h sem er alveg að fara að gerast, en ef maður gerir ráð fyrir því, að ISIL liðarnir séu ekki fífl, þá ef til vill skilja þeir - að þeir verða að skapa sér sterkari stöðu.

Sem gæti þítt, að það megi búast við frekari árásum af slíku tagi, af þeirra hálfu.

Það sem er einna helst vandi fyrir hjálparstarf er sjálf upplausnin!

Fragmented opposition, Syrian government both hamper aid - agencies

- "Bringing supplies from the capital to the divided northern city of Aleppo - a distance of 355 kms - is slow and fraught, said Pierre Kraehenbuehl, director of International Committee of the Red Cross (ICRC) operations worldwide."

- "When colleagues of ours travel from Damascus to Aleppo it is something between 50 and 60 checkpoints on the way. This is what you have to deal with," he told a news conference in Geneva."

- ""Therefore it multiplies the number of people that you need to talk to on the ground, from a variety of groups, everything from organised armed forces across to loosely structured non-state groups, rebel groups, but also of course the criminal actors," he said."

- ""... there is very strong fragmentation on the opposition side and you have multiplicity of groups, sometimes even disagreement within the same group, so that you have to negotiate with several factions within the same opposition group.""

Takið eftir, svipað ferðalag og milli Akureyrar og Reykjavíkur, og þú þarft að komast í gegnum 50-60 staði, þ.s. vopnaðir aðilar leita á þér, og þú þarft að semja við þá um að fá að fara leiðar þinnar.

Þetta er þ.s. Alþjóða Rauða Krossinn þarf að búa við, svo hann geti dreift mat og lyfjum til íbúa.

Ég hugsa að ég hafi hvergi séð betri lýsingu á þeirri upplausn sem á sér stað í landinu.

-----------------------------

Ég held svei mér þá, þetta sé eins og Líbanon í öðru eða þriðja veldi, en Sýrland er töluvert fjölmennara og stærra.

En ef e-h man eftir, þá var það einmitt svo að hinir ýmsu vopnuðu hópar, höfðu skipt landinu upp á milli sín. Að sama skapi, skiptist höfuðborgin Beirút í fjölda yfirráðasvæða.

Gjarnan var einskis manns land á milli.

- Eftir því sem upplausnin eykst - - því algengari líklega verða einmitt átök af því tagi sem ég ræði um að ofan.

- Þ.e. að andstæðingar Assads, fara þá í vaxandi mæli að berjast um "the spoils."

Slíkt gæti auðvitað hjálpað stjórnarhernum, að halda velli - með alveg sama hætti.

Og stjórnarher Líbanon var aldrei alveg þurrkaður út.

Hann hélt alltaf áfram að vera til í gegnum allt borgarastríðið, varð - ein af stríðandi fylkingunum.

Á endanum, ekki endilega með þeim öflugustu - þegar leið á.

Líbanon átti meira að segja flugher, Hawker Hunter vélar gamlar breskar orustuvélar. Sem voru lítt notaðar, ég held þær hafi enn verið til. Er stríðinu lauk fyrir rest.

Þá ekki verið til neins nýtar í annað, en að vera seldar á söfn.

Niðurstaða

Það er kannski þ.s. á endanum, tryggir að Assad heldur velli. Upplausn á meðal andstæðinga. Mér virðist stríðið í Sýrlandi minna sífellt meir á Líbanon stríðið er stóð yfir 20 ár. Þó svo á endanum, Assad yrði veginn. Þá mundi sennilega einungis stríðið myndbreytast, og snúast meir um átök fylkinga súnníta. En stríðið í Líbanon hafði einmitt ýmiss fasaskipti. Það voru fylkingar sem voru áberandi í sumum fösum. En urðu síðan undir. Og aðrar tóku við.

Hættan liggur kannski ekki síst, í vaxandi stjórnleysi og ringulreið. Á stórum svæðum hafi stjórnvöld engin völd. Heldur eins og kemur fram í lýsingu starfsmanns Alþjóða Rauða Krossins, kraðak margvíslegra hópa.

Í því stjórnleysi liggi ef til vill - tækifæri öfgamannanna. Að sækja fram, og ná yfirráð yfir svæðum, og íbúum.

Þarna geti myndast, hreiður fyrir skipulagningu hryðjuverkaárása, óþægilega nærri Evrópu.

Kv.

Utanríkismál/alþjóðamál | Slóð | Facebook | Athugasemdir (0)

19.9.2013 | 22:58

Komast þýskir evruandstæðingar inn á sambandsþing Þýskalands?

Skoðanakannanir virðast að meðaltali sýna flokkinn "Alternitive für Deutchland" eða "AfD" með fylgi á bilinu 3,5% - 4%. En ein könnun sýnir þó AfD nærri 5% múrnum. Sjá: Germany’s eurosceptic party on course for seats, says leading poll.

Skv. niðurstöðu könnunar INSA væri:

- Kristilegir Demókratar eða CSU: 38%

- Sósíal Demókratar eða SDP: 28%

- Grænir eða Dee Grüne: 8%

- Frjálsir Demókratar eða FDP: 6%

- Alternitive für Deutchland eða AfD:5%

- Ekki kom fram hvert fylgi "Linke" er, en sá er lengst til vinstri í pólit. litrófinu. Er yfirleitt ekki talinn hæfur til samstarfs. Leifar fyrrum stjórnarfl. A-Þýskalands.

Miðað við þessa niðurstöðu, væri þingmeirihluti ríkisstjórnar Merkelar líklega fallinn.

En andstæða fylkingin, Kratar vs. Grænir, hefur ekki heldur meirihluta skv. þessu. En fylgi Grænna hefur verið í frjálsu falli undanfarið - mældust með 11% fyrir viku í könnun sama fyrirtækis.

Sem segir, að ef niðurstaðan er nærri þessu.

Að líkleg framtíðar ríkisstjórn. Sé samstjórn "CSU" og "SDP" svokölluð "grand coalition."

Líklega með Merkelu áfram sem kanslara.

"According to INSA, 22 per cent of those supporting the AfD have switched from the FDP, 16 per cent from the CDU and the third largest group from the Linke party. Some 28 per cent were previously non-voters."

Áhugavert að sjá skiptingu þeirra sem skv. könnun INSA ætla að kjósa AfD.

Stærsti hópurinn - nýir kjósendur.

Síðan hópur frá "Linke" - þaðan hópur frá Frjálsum Demókrötum, síðan nokkur hópur frá Kristilegum Demókrötum, flokki Merkelar.

- Spurning hvort að þetta væri atkvæðin, sem tryggja þá útkomu.

- Að það verði samstjórn "mið hægri vs. mið vinstri."

----------------------------------

Best að árétta að flestar kannanir sýna AfD heilu prósenti undir 5% múrnum. En þó virðast kannanir almennt sýna flokkinn. Færast nær 5% múrnum.

Þannig að þ.e. vel hugsanlegt, að hann komist á þing nk. sunnudag.

Að auki sýna allar kannanir Kristilega Demókrata með digurt forskot á þýska Sósíal Demókrata.

Ekki síst, að fylgi Frjálsra Demókrata og samtímis flokks Græningja, hefur fallið frá síðustu kosningum.

Dæmigerðu samstarfsflokkar stóru flokkanna, eru megin taparar - kosninganna. Skv. könnunum.

Sem aftur, bendir til þess að eftir kosningar. Verði um samstjórn beggja stóru flokkanna að ræða.

Niðurstaða

Líkleg útkoma kosninga sunnudagsins, að megin hægri flokkur Þýskalands myndi líklega samstjórn með megin vinstri flokki Þýskalands, mun líklega ekki valda neinum straumhvörfum í þýskri pólitík - né í pólitík innan ESB.

En það virðist merkilega lítill munur í reynd milli stefnu beggja flokka. Báðir hafa sókt inn á miðjuna. Báðir fylgja í meginatriðum, sömu efnahagsstefnunni.

Kratar eru ef til vill ívið stærri evrusinnar en Kristilegir Demókratar. Kannski verður slík stjórn, ívið Evrópusinnaðri - eins og þ.e. gjarnan kallað.

En þ.e. aftur á móti ekki líklegt, að slík stjórn valdi straumhvörfum um stefnu Þýskalands, gagnvart skuldum ríkjum í vanda. En sú stefna sem hefur verið fylgt fram að þessu, virðist ekki - umdeilt pólitískt séð innan Þýskalands. Nema úti á pólit. jaðrinum í Þýskalandi. En ekki innan meginstraumsins.

Þjóðverjar virðast almennt sáttir við mál eins og þau eru. Og virðast ekki að vera að fara fram á breytingar.

Kv.

18.9.2013 | 23:21

Forseti Kýpur segir að höft verði afnumin í janúar 2014

Erlendar fréttir um losun hafta, urðu til þess að ég náði mér í áfangaskýrslu AGS um Kýpur. Það sem ég er að velta fyrir mér, er áhættan sem Kýpur hugsanlega eða líklega er að taka. En eftirfarandi texta má finna á bls. 8. í 1. áfangaskýrslu AGS um Kýpur.

- Eins og sjá má, hefur orðið umtalsvert útflæði innistæðna á þessu ári.

- Og maður veltir fyrir sér, hvað gerist - ef höft eru losuð alfarið.

- En höftin voru milduð töluvert fyrr á árinu, vegna þess að annars hefði hagkerfið farið í hættulega djúpa dýfu.

- Til að milda kreppuna, voru heimildir víkkaðar til fyrirtækja og almennings. Þannig að þær eru ekki tiltakanlega þröngar lengur.

- As confidence has not materialized, deposit outflows have continued, straining liquidity in parts of the banking system.

- The easing of administrative restrictions, while necessary to forestall economic paralysis, allowed steady deposit outflows.

- Without a return of confidence, fresh inflows have not materialized.

- Consequently, as of August 21, net outflows reached close to €8 billion or about 12.6 percent of the deposit base since end-March, excluding the conversion of Laiki and BoC deposits into equity in April and May.

- Of these outflows, 60 percent correspond to non-residents, largely concentrated among uninsured deposits.

- Outflows from domestic entities represent about 11 percent of their deposit base, with commercial banks more affected than the coops.

- Foreign banks have lost about 15 percent of their deposits, but have more recently experienced new inflows and a stabilization of deposit trends following their exemption from restrictions. (útibú erlendra banka njóta eðlilega meira trausts)

- Outflows have been largely financed through own funds, including liquid asset disposals, while about 20 percent of outflows have been used to pay loans within the sa me bank, with no impact on liquidity.

Með öðrum orðum, 80% af útstreyminu er fjármagnað með lausafé.

Þannig að lausafé bankanna minnkar í takt við útstreymið. Bankar fara á hausinn, ef lausafé verður uppurið.

- Til að setja útstreymi frá mars til 21. ágúst í samhengi upp á 8ma.€.

- Þá er neyðarlán þ.s. samþykkt var að veita Kýpur, 10ma.€. Sem hljóðar upp á 60% af þjóðarframleiðslu Kýpur. En þjóðarframleiðslan er kringum 18ma.€ - skilst mér.

Mér finnst afskaplega ólíklegt að það gangi að lána Kýpur meira fé, til að halda bönkunum á floti.

- Skv. efnahagsspá AGS verður samdráttur 9% á þessu ári, en 4% 2014.

- Síðan hefst hagvöxtur að nýju 2015.

Það verður áhugavert að fylgjast með því, hvort að þær spár koma til að standast betur, en sambærilegar spár fyrir Grikkland. Sem reyndust eins og menn ættu muna, víðsfjarri raunveruleikanum.

- Atvinnuleysi 19,5%

- Aukning um 11,5% síðan kreppan hófst.

"Risks remain substantial and tilted to the downside. On the domestic front, confidence in the banking sector is yet to be restored. Moreover, the extent of the impact of the banking crisis on households and corporates, as well as on vital service sectors of the economy, could be larger than anticipated. These could result in a deeper and mo re prolonged recession, as well as in weaker long-run growth, with dramatic consequences for debt sustainability. On the external front, continued economic weakness in the EU could damp en demand for Cypriot exports. On the upside, tourism service exports could benefi t from political turmoil in comp eting destinations and stronger non-EU demand (e.g. China and Russia). Developm ent of the gas sector could also provide an upside to investment and growth over the longer term. "

Vandinn er kannski ekki síst sá, að þ.e. svo stutt síðan að kreppan hófst.

Að þ.e. ekki enn komið almennilega fram, hve alvarlegt tjón hefur í reynd orðið á hinum ýmsu þáttum efnahagslífsins.

Sem væntanlega þíðir, að spár - beri með sér umtalsverða óvissu.

Niðurstaða

Verður það algert "disaster" að losa um höft í janúar 2014? Góð spurning!

Ég held að það fari mjög mikið eftir - ytra umhverfinu.

Ef þ.e. raunverulega í gangi mildur viðsnúningur til hagvaxtar á evrusvæði, og ef á sama tíma kreppan í S-Evr. er í rénun, og ef að auki kreppan á Kýpur reynist mun mildari - en margir óttuðust. Ekki síst, engin ný evrukrísa á sér stað þennan vetur.

En þetta ætti að koma í ljós í vetur, þ.e. hvort að hagvöxtur á evrusvæði er mældist á 2. ársfjórðungi þessa árs, heldur áfram. Eða hvort að sá nemur aftur staðar. Og jafnvel samdráttur snýr til baka fyrir lok árs. Það komi í ljós, að mildari samdráttur á Kýpur sl. sumar var einnig vegna góðrar sumarvertíðar sbr. að þeir hafi fengið ferðamenn sem annars hefðu farið til Egyptalands. Grætt á vandræðunum í Egyptalandi.

Ætli ályktun mín sé ekki sú - að þetta verði "hugrökk ákvörðun."

Ef hún verður tekin.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 23:23 | Slóð | Facebook | Athugasemdir (0)

18.9.2013 | 00:37

Verkfræðiafrek: Tókst að rétta risaskipið Costa Concordia við!

Sjálfsagt eru margir búnir að gleyma því er risaskipið Costa Concordia fórst við smáeyna Giglio meðfram strönd Ítalíu. Þegar skipið sigldi of nærri landi, og tók niðri - þannig að stór rifa rifnaði á byrðing neðan sjólínu. Síðan endaði skipið á hliðinni uppi í landsteinum, þegar stjórnendur í örvæntingu sigldu nánast upp í fjöru. Áður en skipið mundi sökkva. 32 fórust eigi að síður. Skipið hefur legið á hliðinni í fjörunni í rúmt ár.

Glæsilegt skip - fyrir óhappið

En það er engin smásmíði - eða var:

| Class & type: | Concordia-class cruise ship |

| Tonnage: | 114,137 GT |

| Length: | 290.20 m (952 ft 1 in) (overall) 247.4 m (811 ft 8 in) (between perpendiculars) |

| Beam: | 35.50 m (116 ft 6 in) |

| Draught: | 8.20 m (26 ft 11 in) |

| Depth: | 14.18 m (46 ft 6 in) |

| Decks: | 13 |

| Installed power: | 6 × Wärtsilä 12V46C 76,640 kW (102,780 hp) (combined) |

| Propulsion: | Diesel-electric; two shafts Alstom propulsion motors (2 × 21 MW) Two fixed pitch propellers |

| Speed: | 19.6 knots (36 km/h; 23 mph) (service) 23 knots (43 km/h; 26 mph) (maximum) |

| Capacity: | 3,780 passengers |

| Crew: | 1,100 |

Það lítur öllu verr út í dag! Skipið snýr sömu hlið að og á myndinni fyrir ofan!

Sjá Spiegel: Costa Concordia Successfully Raised

Þetta er víst erfiðasta aðgerð sinnar tegundar sem nokkru sinni hefur verið reynd, en aldrei hefur áður þetta stórt skip verið rétt við og enn fremur, aldrei skip sem er þetta mikið skemmt.

Fyrir aðgerðina, voru miklar vangaveltur um það, hvort skipið mundi hanga saman.

En hafa ber í huga að skrokkurinn var fullur af sjó, sem þíddi að mikið reyndi á hann - þegar verið var að rétta skipið við.

Og menn virkilega óttuðust þann möguleika, að skipið mundi - rifna í sundur.

Sjá frétt Spiegel: Colossal Shipwreck Ready for Salvage

Sjá mynd tekin áður en hafist var handa!

Það er alltaf ákveðin óvissa - þegar verið er að framkvæma e-h, sem aldrei áður hefur verið framkvæmt.

Stálkaplarnir sem strengdir voru utan um skrokkinn, vógu einir sér yfir þúsund tonn.

Tjakkarnir sem notaðir voru við verkið, höfðu afl upp á 14.200 tonn.

Það tók heilt ár að undirbúa verkið, þ.s. eftir allt saman. Þurfti að koma miklum búnaði fyrir. Og sá þurfti mjög traustar undirstöður.

Þetta hefur virkilega ekki verið ódýrt.

--------------------------------

Það er alltaf ánægjulegt að sjá, þegar erfiðu verkefni er aflokið. Og sá sem stjórnaði hópnum, sem vann verkið - - er kominn með stórt handtrikk á sinn feril.

Mynd tekin áður en verkið hófst: "The man in charge is Captain Nicholas Sloane a 52-year-old "salvage master" from South Africa."

Eða eins og Sloane sjálfur sagði - - að þetta væri langsamlega erfiðasta björgunarverkefni, sem hann hefði tekist á við.

Eða eins og Sloane sjálfur sagði - - að þetta væri langsamlega erfiðasta björgunarverkefni, sem hann hefði tekist á við.

Hann varaði við því, að vegna þess hve skrokkurinn hefði líklega veikst mikið það ár sem hann hefur hangið á skerinu, þá líklega hefði menn einungis - þetta eina tækifæri til að láta verkið heppnast.

Og allt gekk eins og í sögu!

Sem er eins og hlutir eiga að ganga fyrir sig - ekki satt?

Niðurstaða

Nicholas Sloane er greinilega einn af þessum mönnum, sem kallaðir eru "karlar í krapinu" einstaklingar sem taka að sér erfið verkefni, þ.s. þeir þurfa að taka til hendinni. Þ.s. ekki er komist hjá því að reyni á taugar. Þ.s. ekki er fyrirfram unnt að vera algerlega viss. Hvort verkið muni heppnast eins og til stendur. Þrátt fyrir alla hina vönduðu forvinnu.

Hann á lof skilið fyrir þessa velheppnuðu björgun.

Þó Costa Concordia muni fara til niðurrifs.

Þá hefur samt sem áður verið bjargað verðmætum.

Að auki, ef skipið hefði liðast í sundur á strandstað.

Hefði því fylgt mengun! Sennilega töluverð.

Kv.

17.9.2013 | 00:45

Efnavopnaárásin í Sýrlandi var gerð með eldflaug með sérsmíðuðum sprengjuoddi, skv. skýrslu sérfræðinga SÞ!

Þessi skýrsla í sjálfu sér sannar ekki án nokkurs vafa að það hafi verið sýrlensk stjórnvöld sem framkvæmdu efnavopnaárásina í Ghouta í Sýrlandi. En hún a.m.k. sýnir fram á með óhyggjandi hætti. Að því er best verður séð. Hverskonar vopn akkúrat voru notuð.

Þeir fundu leifar af tveim týpum af sprengjum, sem bornar eru af eldflaugum.

Annars vegar 333mm. eldflaug - sem skv. erlendum fréttum getur borið 50-60 l. af eiturgasi, í sérsmíðuðum sprengjuoddi.

Og hins vegar töluvert smærri, 140mm. eldflaug, sem rúmar mun minna af eitri.

Stærri týpan, sé það þung að henni sé vanalega skotið af skotpalli, sem komið hefur verið fyrir á farartæki, t.d. óbrynvörðum trukki.

140mm. týpan, gæti verið nægilega meðfærileg. Til þess að fámennur herflokkur sbr. "platoon" gæti borið búnaðinn, og sett hann upp.

Sjálfsagt er ekkert útilokað að slíkur búnaður, hvort sem um er að ræða, trukka sem geta skotið eldflaugum eða smærri týpurnar, hafi getað fallið í hendur uppreisnarmanna.

Þegar einstakar herstöðvar hafa fallið í hendur uppreisnarmanna.

- "According to Ake Sellstrom, the head of the UN investigating mission, these weapons were professionally made."

- "Diplomats believe they, therefore, bear none of the characteristics of improvised weapons that might have been made by the opposition."

Þannig að - þó svo að leifarnar af sprengjunum, sýni að þetta séu "vel smíðaðar" sprengjur, þá eitt og sér sannar það ekki nokkurn hlut.

Á hinn bóginn, má vera að ein vísbending sé "damning" en þ.e.:

"Calculations from the UN inspectors provide azimuth information for two of the rockets, which indicate the attack was fired from the northwest and therefore came from government controlled-areas."

Þeir töldu sig af ummerkjum, geta reiknað út - úr ca. hvaða átt tveim af sprengjunum var skotið.

Sem gefi vísbendingu um það, að a.m.k. þeim tveim - hafi verið skotið frá yfirráðasvæði stjórnarhersins.

----------------------------------

A.m.k. úr þessu, munu líklega deyja samsæriskenningar, af því tagi. Sem halda því fram að árásin sé sviðsett. Að engin árás hafi í reynd farið fram.

Enginn mun efast um, að árás hafi átt sér stað.

En enn virðist vera mögulegt að rífast um það - hver framdi árásirnar.

Þó það verði að segja sem svo - - að líkur virðast hníga í átt að stjórnarhernum.

Sem sannarlega býr yfir tækninni - - og ekki síst, hefur sérþjálfaðar liðssveitir sem kunna að beita þessum vopnum.

Niðurstaða

Mestar líkur virðast á því að stjórnarher Sýrlands hafi í raun og veru, framkvæmt hinar umdeildu efnavopnaárásir. Þar sem hann er í langsamlega bestu aðstöðunni, til þess að framkvæma slíka tegund af árás. Sannarlega á nóg af vopnum af þessu tagi. Hefur að auki til umráða sérþjálfaða hópa hermanna - er kunna á þetta. Fyrir utan, að starfsmenn SÞ telja að tvær sprengjur hafi líklega skv. vísbendingum á vettvangi, verið skotið frá yfirráðasvæði stjórnarhersins.

Á hinn bóginn, er þannig séð ekki unnt að útiloka að uppreisnarmenn. Eigi slíkar eldflaugar jafnvel skotpallana einnig. Eftir að hafa tekið herstöðvar áður í eigu stjórnarhersins.

Þ.e. þó líklegt, að stjórnarherinn. Hafi lagt áherslu á. Að forða slíkum vopnum, er ljóst var að stefndi í að tiltekin herstöð mundi falla. Eða á að eyðileggja þau, ef ekki var unnt að nema þau á brott.

- Miðað við þetta - virðist þrýstingurinn sem Sýrlandsstjórn hefur verið beitt, réttlætanlegur.

- Ef tekst að afvopna Sýrland hvað þessa týpu vopna áhrærir, þá a.m.k. er það sigur fyrir, bann alþjóðasamfélagsins á notkun efnavopna.

Óvíst er þó, að nokkur verði nokkru sinni ákærður!

Og, áfram heldur borgarastríðið. Þó Sýrland sé svipt efnavopnum.

Og miklu mun fleiri hafa fram að þessu fallið fyrir tilstuðlan venjulegra vopna.

Kv.

Utanríkismál/alþjóðamál | Breytt s.d. kl. 11:42 | Slóð | Facebook | Athugasemdir (8)

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Gæti 3ja heimsstyrrjöldin hafist á Indlandshafssvæðinu? Skv. ...

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (21.9.): 0

- Sl. sólarhring: 310

- Sl. viku: 373

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 349

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar