9.8.2013 | 00:57

Áhugaverð greining AGS á losun hafta!

Þetta hefur þegar vakið töluverða umræður hérlendis, þ.e. eftirfarandi skjöl:

2013 ARTICLE IV CONSULTATION AND THIRD POST-PROGRAM MONITORING DISCUSSIONS

Það er skýrslan sem fjallar nánar um valin vandamál, sem hefur vakið megin umræðuna. En þar fjallar AGS um vandamál tengd losun hafta og um hugsanlegan sparnað í heilbrigðiskerfinu.

Ráðherra heilbrigðismála hefur þegar tjáð sig um það sem viðvíkur hans málaflokki. En varðandi losun hafta er ljóst - - að AGS flokkar þ.s. stórt vandamál.

"The orderly l ifting of capital controls is a major outstanding challenge for Iceland . Capital controls were introduced in 2008 in order to stabilize the exchange rate and halt a devaluation - inflation spiral with potentially devastating impact on balance sheets and growth. The controls succeeded in doing this. The challenge now is to dismantle them without triggering large and disorde rly capital outflows — the very outcome that the controls were designed to prevent."

Ég held að ekki nokkur lifandi maður muni ekki samsinna því, að losun hafta sé stórt úrlausnarefni.

- Vandinn við höftin er ekki síst sá, að skaflinn aftan við stífluna sífellt stækkar.

- Nú nokkrum árum eftir að höft voru upp tekin, er skaflinn verulega stærri en þegar höftun voru upp sett.

Sjá skannamynd - gróf áætlun AGS af líklegu útflæði!

Ytri mörkin eru sögð vera á bilinu 35% - 170% af þjóðarframleiðslu þ.e. 600 - 2.900ma.kr.

Stærsta talan væri sviðsmyndin - allsherjar fjármagnsflótti. En þ.e. ekki talið sennilegt. Þó ef út í þ.e. farið sé ekki unnt með öllu útiloka slíkt, er ég samt efins að það sé líklegt.

Nema eitthvert stórt klúður komi til, sem setji allt í háa loft og skapi meiriháttar hræðslustemmingu.

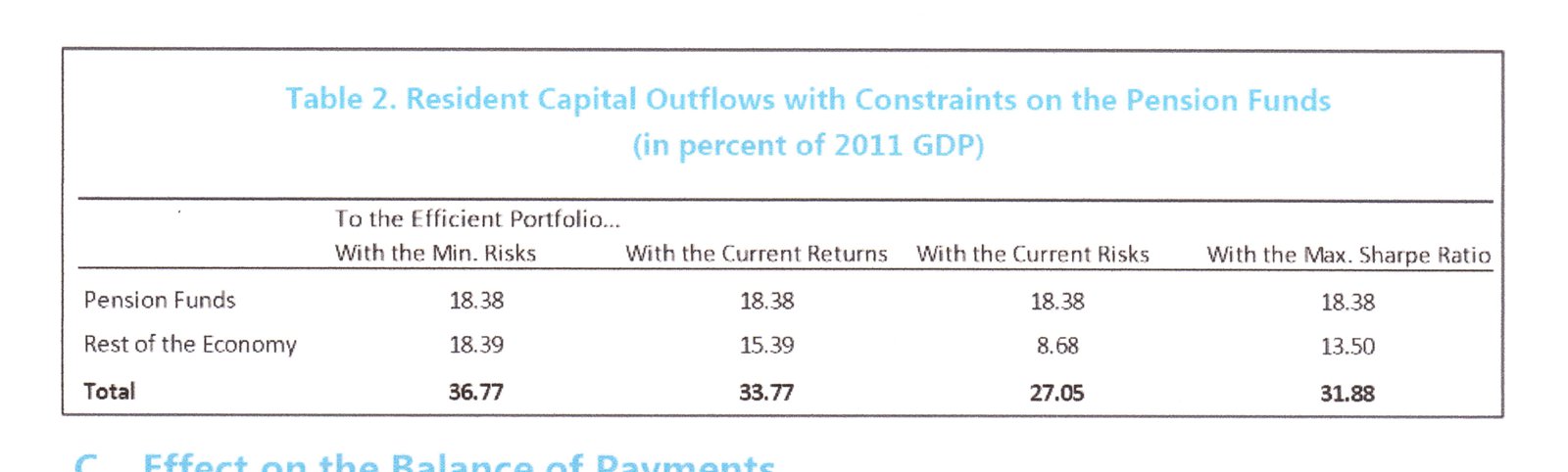

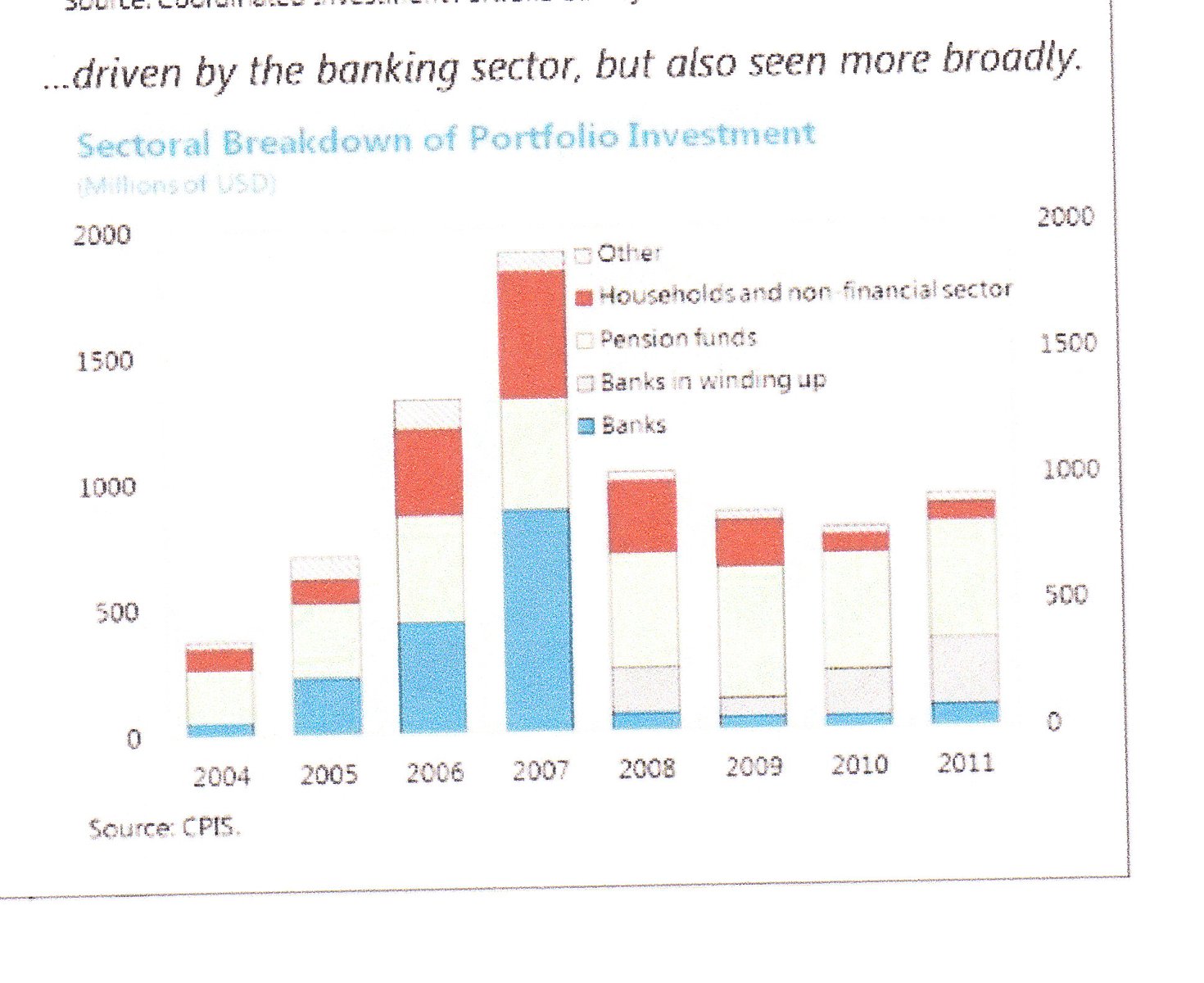

Greining AGS á uppsöfnun fjármagns á vegum lífeyrissjóða er áhugaverð!

En þ.e. ekki síst - lífeyrissjóðirnir sem líklegir eru að vilja senda gríðarlegt fé úr landi.

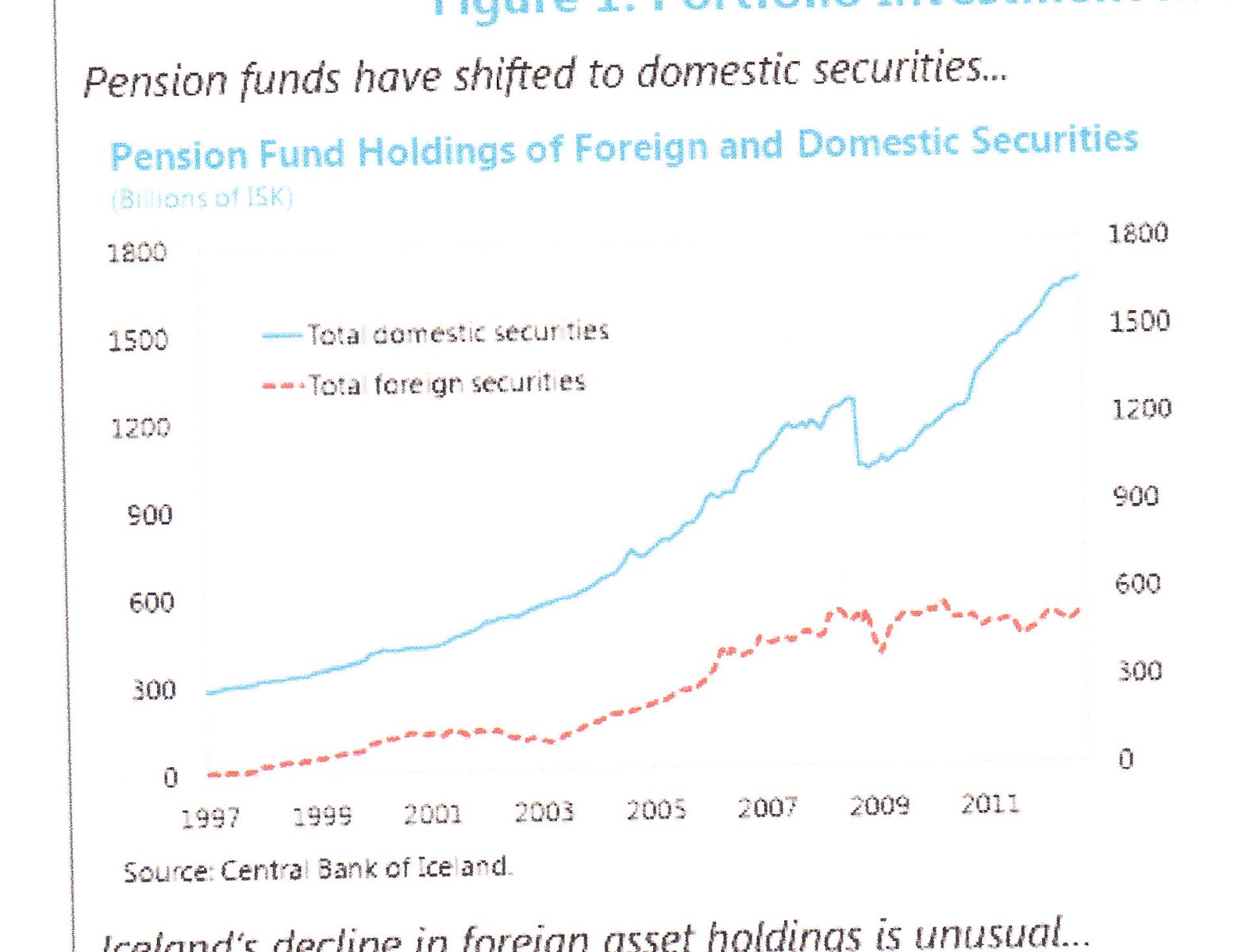

Yfirlit AGS yfir erlendar eignir íslenskra aðila fyrir og eftir hrun!

Eðlilega snarminnkar erlend eign Íslendinga við hrunið.

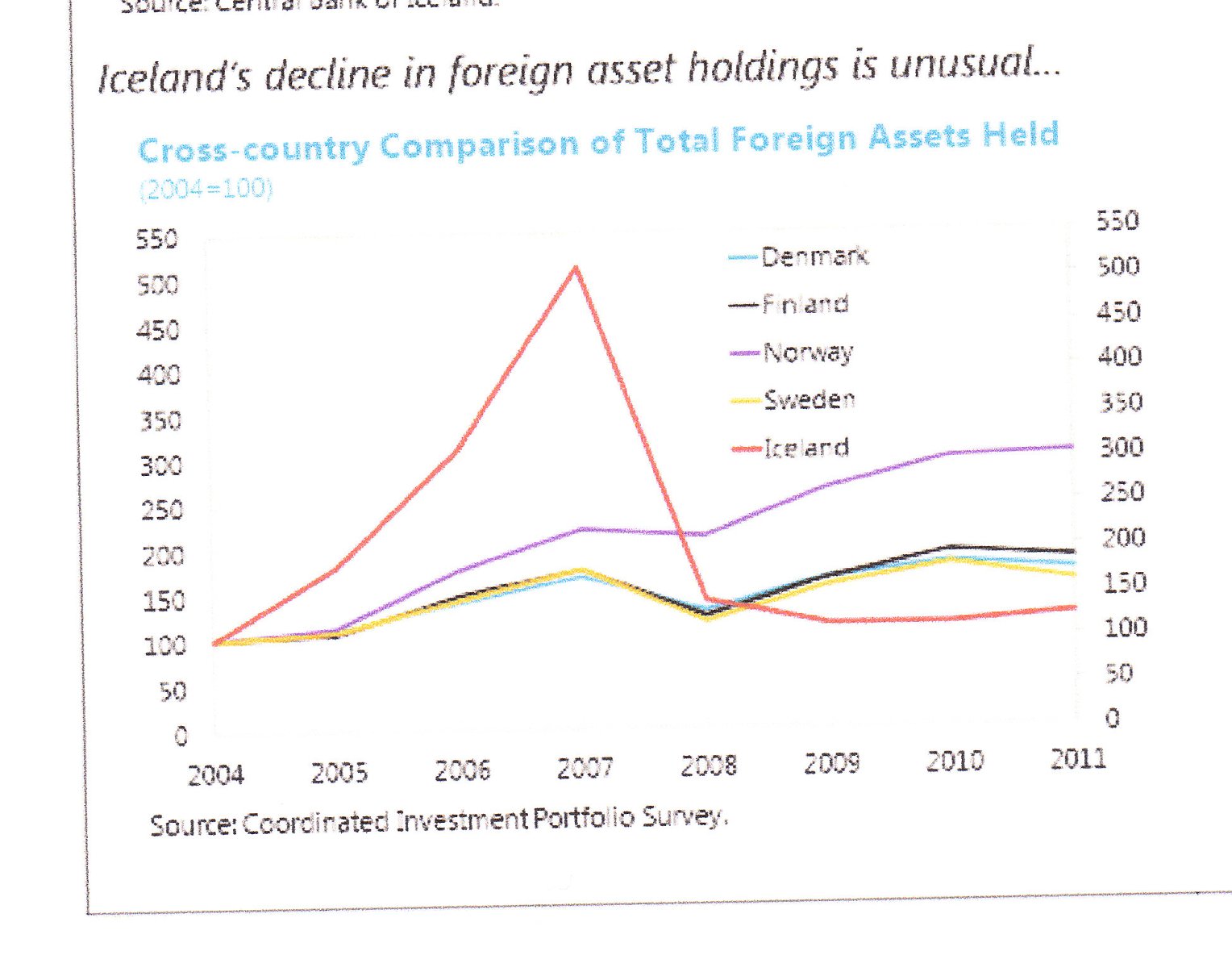

AGS gerir samanburð á þróun uppsöfnunar erlendra eigna Íslendinga og íbúa Norðurlanda!

Það ætti ekki að koma okkur á óvart að þróunin á Íslandi er ekki alveg sú sama og á Norðurlöndum, en í þeim varð ekkert sambærilegt rof í þróuninni, og varð hér vegna hrunsins.

En þessi svakalega hraða eignauppsöfnun fyrir hrun eins og við þekkum var ekki sjálfbær.

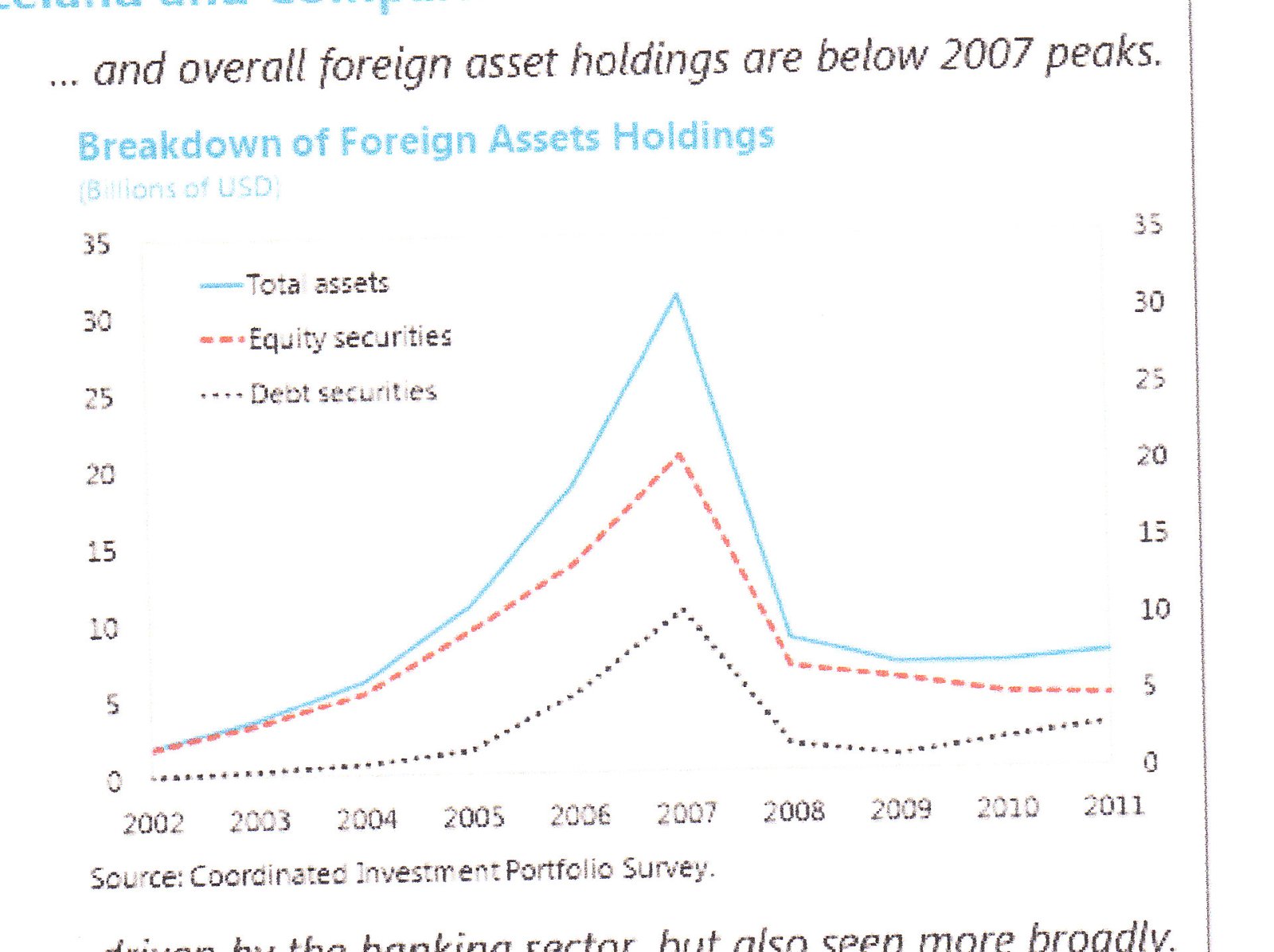

AGS greinir í sundur í tegundir eigna erlendar eignir Íslendinga!

Eins og sést var uppsöfnun eigna á vegum fjármálastofnana mjög áberandi árin fram að hruni, svo er algert rof í þá uppsöfnun. Og í dag er stærsta erlenda eignasafnið á vegum lífeyrissjóða.

Stóra vandamálið - lífeyrissjóðirnir!

Ég er alveg viss að AGS er ekkert að ofáætla líklegt fjárútstreymi á vegum lífeyrissjóðanna, þ.e. að þeir eigi ca. helming af líklegu útstreymi á bilinu 600-800ma.kr.

Hafið í huga, að þetta vandamál er burtséð frá þeim vanda, að Ísland þarf að eiga gjaldeyri fyrir erlendum gjaldeyrisskuldum.

Og þ.e. augljóslega rétt, að ef höft eru losuð - þá minnka gjaldeyrissjóðir landsins mikið.

Það auðvitað hefði í för með sér a.m.k. tímabundið - - verulega gengislækkun.

Því verðbólgusprengingu - - og auðvitað að lánin hækkuðu.

Nema að, vísitalan sé fryst. Sem er fræðilega mögulegt að framkvæma, ef vilji er fyrir hendi.

---------------------------------

AGS varar við því að láta gjaldeyrisforða minnka mikið, því að skynsamt sé að þeirra mati að viðhalda nægri gjaldeyriseign til þess að landið geti alltaf átt fyrir öllum skammtímaskuldum, þess vegna leggja þeir til þess að losun hafta sé dreifð á 8 ár.

Þannig að viðhöfð verði takmörkun á útflæði - - það verði liðkað, leitast verði við að hleypa ekki meir úr landi per ár en ca. 8% af þjóðarframleiðslu af fjármagni.

Deilt á 8 ár, lauslega telja þeir að það dugi til.

Og þá sé skv. þeirra lauslega mati unnt að viðhalda gjaldeyrisforða landsins, svo að fyllsta öryggis sé gætt varðandi erlenda gjaldeyrisstöðu - meðan að skuldir landsmanna séu smám saman minnkaðar.

Þarf að íhuga gætilega hvort að virkilega sé ráðlegt - - að hleypa engu af fé lífeyrissjóða út!

Ef 100% bremsa er á lífeyrissjóði, meðan að öðrum er hleypt örar út. Þá heldur sá skafl áfram að þenjast út.

En þ.e. raunverulegur vandi að finna nægilegar eignir hér innanlands fyrir sjóðina, en man ekki nákvæmlega upphæðina, en þeir þurfa að fjárfesta árlega e-h yfir 100ma.kr.

Það getur skapað óeðlilegar verðmyndanir, ef þeirra fjármagni verður áfram haldið hér innilokuðu.

- Nema menn komi fram með einhverjar rosalega snjallar hugmyndir um hagkvæma fjárfestingu fyrir sjóðina - í millitíðinni.

- Það þurfa að vera - stórar fjárfestingar.

- Og nægilega arðbærar á sama tíma.

Ég segi ekki að ekki sé nokkur möguleiki á því, að nýta þetta innlenda fjármagn - svo gagn sé af.

Það þyrfti helst að vera atvinnuskapandi, og þá enn fremur - - líklegt að skapa útflutningstekjur.

Þó hef ég einnig heyrt hugmyndir um það, að láta sjóðina taka þátt í fjármögnun húsnæðissamvinnufyrirkomulags.

- Þannig séð er ekki gersamlega loku fyrir skotið, að í þessu fjármagni felist tækifæri.

Ólafur Margeirsson hagfræðingur stakk á nokkrum áhugaverðum hlutum!

"Innlend framleiðsla á innfluttum matvörum, t.d. ávöxtum: ríkisstjórnin ætlaði að auka matvælaframleiðslu. Það mætti skoða hvort það veiti meiri nettó gjaldeyri að nota raforkuna til að auka framleiðslu á matvöru sem annars er innflutt frekar en að selja orkuna til álvera (miðað við þá staðreynd að bein erlend fjárfesting getur auðveldlega gert viðskiptajöfnuð verri en áður til langs tíma litið væri þetta vel þess virði að skoða)."

Einn draumurinn er að hefja umsvifamikla gróðurhúsarækt - græna stóriðju.

Þetta er fræðilega fjárfesting sem fé sjóðanna getur nýst til.

"Auknar fjárfestingar hins opinbera, sérstaklega gjaldeyrisskapandi: Nokkur dæmi: uppbygging ferðamannastaða, aukinn kraftur í ferðaþjónustu og opinbert fjármagn í átök á borð við “Ísland allt árið”, uppbygging iðnaðar sem framleiðir dýrafóður úr fiskúrgangi sem í dag er að mestu hent (sauðfé er mjög hrifið af þessu, minnkar þörf á t.d. innflutningi á áburði til annarrar fóðurgerðar), saltframleiðsla með sjó og rafmagni (myndi það ganga?)"

Spurning hvort sjóðirnir eru til í að taka þátt í slíku líka - - en hið minnsta er þetta stækkandi grein. Og mjög víða þarf að kosta til að betrumbæta á stöðum.

Þá þarf auðvitað að bjóða einhverskonar eignarhaldsfélagi sjóðanna, að sjá um rekstur einhverra stórra staða þangað sem margir vilja koma - - og fá aðgangseyri.

En þeir þurfa þá að fá arð í einhverju formi.

"Endurbætur skattkerfisins sem miða við að draga úr neyslu- og skuldahvata sumra skatta: Augljósasta dæmið er virðisaukaskattur (heldur ætti að notast við veltuskatta). Nefna má t.d. að sumir bændur hugsa með sér að til að minnka greiddan virðisaukaskatt af sinni framleiðslu þá kaupa þeir aðföng á borð við (innfluttar) dráttarvélar og tæki. Hvatinn er að aðkeypt tæki veita innskatt á móti útskattinum sem þeir þurfa annars að borga. Önnur fyrirtæki standa frammi fyrir svipuðum hvata. Ef einfaldur veltuskatur væri tekinn upp myndi þessi hvati til að kaupa aukin aðföng, sem oft eru innflutt, hverfa. Í staðinn fyrir að kaupa eitthvað nýtt væri meiri áhersla á viðhald. Skattlagning hagnaðar eftir fjármagnsliði er líka hvati til þess að notast meira við lánsfé heldur en eigið fé til að fjármagna fyrirtæki. En of miklar skuldir gera fyrirtækið opnara fyrir áföllum á borð við tekjumissi eða hækkun vaxta. Þessu þyrfti að breyta: skatturinn ætti að vera óháður fjármagnsliðum á borð við vaxtakostnað. Breyting/afnám virðisaukaskatts væri gjaldeyrisskapandi, breyting á skattlagningu fyrirtækja myndi ýta undir stöðugleika fjármálakerfisins og auðvelda fyrirtækjum að standa af sér hugsanleg áföll þegar höft væru afnumin. Mun minna væri af ónýtum lánum í bankakerfinu (e. non-performing loans) sem myndi hjálpa bönkunum þegar kæmi að afnámi hafta."

Þetta kemur reyndar ekki við nýtingu fjármagns sjóðanna.

En þetta eru mjög góðar ábendingar frá Ólafi Margeirss. hagfræðingi.

"Stýrivextir lækkaðir, lánakvótar settir á: Seðlabankinn lækkar stýrivexti í 1-2% og notar í staðinn lánakvóta til að stýra nýsköpun peningamagns í umferð. Lánakvótarnir myndu virka þannig að bankar yrðu að búa til ákveðið magn lána til fyrirtækja, hvorki meira né minna. Það ætti jafnvel að íhuga að ganga enn lengra og leyfa seðlabankanum að setja lánakvóta fyrir hverja og eina atvinnugrein með það markmið í huga að neyða bankana til að fjármagna fjárfestingu í útflutningsfyrirtækjum sérstaklega (til að ná í nettó gjaldeyri). Markmiðið væri aukin atvinnuvega fjárfesting, bættur greiðslujöfnuður og minna atvinnuleysi en ekki bara lánabóla sem endaði í húsnæði. Seðlabanki Japan gerði þetta eftir seinna stríð og gekk mjög vel í nokkra áratugi. Hættan er vitanlega að seðlabankinn klúðri kvótunum stórkostlega og geri illt verra með því að setja kvótana of lága eða of háa (eins og endaði í Japan) eða með því að misreikna skiptingu heildarlánakvótans milli atvinnugreina. (Eftir afnám hafta, sem myndi ganga hraðar yrði þetta gert og vel tækist til, ætti að viðhalda lánakvótunum en leyfa bönkunum meira frjálsræði varðandi hvar lánin enda)."

Þetta er allt rétt hjá Ólafi Margeirss., þ.e. að Japan setti á lánakvóta og að um tíma skapaði fyrirkomulagið mjög hraða iðnaðaruppbyggingu og hagvöxt.

Eins og hann réttilega bendir á, þá á endanum keyrði Japan yfir um í þeirri stefnu, en lengi vel virkaði þetta ákaflega vel. Þ.e. þegar Japan var að byggja sig upp á fyrri hluta 20. aldar.

Hröð uppbygging er átti sér stað á árunum fyrir Fyrra Stríð og fram á 4. áratuginn. En á 4. áratugnum yfirkeyrðu þeir og það kom stórt - bombs. Reyndar hófust hernaðarumsvif Japana merkilega stuttu síðar í Kína, eftir það hrun. Spurning hvort það var samhengi.

- Þessi gamla japanska leið er a.m.k. vel fræðilega fær í dag.

- Það virkilega er mjög margt hérlendis sem unnt er að gera fyrir peninga.

--------------------------------------------------

Ábendingar Ólafs Margeirssonar, eru ábendingar sem geta nýst í þeirri uppbyggingu er þarf að fara hér fram.

En hann gerir ráð fyrir því að áætlun AGS sé fylgt fram, og bendir þá á hvað sé mögulegt að gera þessi 8 ár á meðan.

Niðurstaða

Hugmyndin að dreifa þessu á 8 ár er til þess ekki síst að komast hjá gengissveiflu. En ef á að gera þetta mun örar, þá þarf að frysta vísitöluna - - segi ég. En þá verður augljóslega stór gengissveifla. Og því veruleg verðbólga um tíma. Hún lýður reyndar hjá - á ca. 1,5-2 árum. Er síðan búin.

Þá virðislækka lán í stað þess að hækka í krónutölu. Fræðilega leið til að lækka verðtryggð lán landsmanna.

Á hinn bóginn, stendur landið einnig frammi fyrir tæpri gjaldeyrisstöðu vegna erlendra gjaldeyrisskulda, og Seðlabankinn hefur varað við því að ekki sé til nægilegur gjaldeyrir fram yfir 2018 fyrir hvoru tveggja samtímis núverandi neyslu og því að greiða að fullu útistandandi þau ár.

Álagið af því að losa höftin, er síðan - - viðbótarálag á gjaldeyrisforðann.

Og þ.e. stórt viðbótarálag.

- Höldum því til haga að gengi krónunnar getur ekki verið hærra en svo, að gjaldeyrisforðinn dugi fyrir útstreymi - þá öllu útstreymi.

- Þannig að ef streymi getur numið segjum 3-földum forðanum, væri um að ræða líklegt gengisfall upp á 2/3 eða um 70%.

- Ef vísitalan væri fryst á meðan - sem væri algerlega nauðsynleg aðgerð í slíku tilviki, myndu innlendar eignir sjóðanna minnka mjög mikið að andvirði.

- Augljóslega, myndu sjóðirnir reyna allt til að hindra slíka frystingu, þar á meðal að hvetja gamalt fólk til að mótmæla á götum úti, en svo mikil hækkun lána fólks í krónutölu myndi gera alltof mörg heimili gjaldþrota.

-----------------------------------------------

Stóri vandinn er líklega einmitt sjóðakerfið okkar. Ef á að losa höftin án gengissveiflu er það augljóslega ekki mögulegt nema með dreifingu eins og AGS leggur til á mörg ár.

Þá auðvitað væri gamla fólkið rólegra með lífeyrinn sinn.

Þ.e. þarna kynslóðatogstreita sem erfitt er að glíma við.

Pólitískt sprengiefni.

- Getum losað höftin hratt, tekið áhættu á því að kynslóðatogstreitan brjótist út í þjóðfélagsátökum, þeim hörðustu í marga áratugi.

- Einnig tekið þá hugsanlegu áhættu, að eigendur skulda okkar - - verði órólegir er gjaldeyrisforði okkar minnkar snarlega.

- Eða dreift dæminu á mörg ár, sem þíðir á móti að við búum við galla haftanna að mestu leiti yfir það tímabil.

Þetta er staða án góðra kosta.

Kv.

Flokkur: Stjórnmál og samfélag | Facebook

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

- Viðskiptastríðsyfirlýsing Donalds Trumps gagnvart heiminum li...

Nýjustu athugasemdir

- Er samningur Trumps við Japan - er inniber 550 mil...: Þetta minnir á æsinginn vegna þotunar sem Katarar ætla að gefa ... 7.9.2025

- Er samningur Trumps við Japan - er inniber 550 mil...: Að vera ALGER andstæðingur Trumps er eitt en að komameð svona a... 7.9.2025

- Er samningur Trumps við Japan - er inniber 550 mil...: Þannig að þú heldur að Trump sé mútuþegi eða þjófur á þessu fé?... 6.9.2025

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (11.9.): 0

- Sl. sólarhring: 1

- Sl. viku: 384

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 351

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar

Athugasemdir

Í sumum ríkjum er samtíma allra einstaklinga í sama sveitarfélagi grunn framfærslutrygging sem tryggir öllu sömu lámarks reiðfjárinnkomu á hverjum mánuði. Folke pension var komið á um 1903 í Danmörku . Það sem þarf er innheimt í útsvari á hverju ári. Segjum grunnútborgum er 130.000 kr. með launaskatti [útsvari] 182.000 kr. [launskattur er hafður með til hafa samræmi í lagi]. Stéttarfélag iðgjald er hóp viðbót sem skilar persónu og hóptengdri útborgum við töku ellilífeyris.

UM 1965 þá gátu einstaklingar í stéttar/fagfélög sem semja við vinnuveitenda , fengið að draga frá 1/3 af iðgjaldi sínum heildarreiðufjár innkomu stigvaxandi Ríkistekjuskattastofni [ Ríkisskatta stofninn vex Skatta stofninn vex : 2,5 m + 5,0 m + 7,5 m= 15 m] Þrep eitt er 15 m - 2,5m, þrep 2 er 15m -[2,5m +5m] . þrep 3 15m - [2,5 m + 5,0 m +7,5m]. Hefðin í Skandinavíu [og víðar] er að 1 þreps stofn Ríkis innkomu fjármagna grunn heilbrigðistryggingu.

þetta er allt bundið í Samsvarandi fjárlaga ramma. Tryggir stöðuleika í grunni. Hlutfalslega fer alltaf jafn mikið í útsvar [grunn pension] og inn á 1 þreps stofninn [nema látekjulauna liði fjölgi sem borga bara útsvar : Danmörk,Ísland, UK ]. Ísland þar skila langflestir engu útsvari.

Móti frádrætti starfsmanns dregur atvinnurekandi 2/3 af heildar iðgjaldi starfsmann frá sínum rekstrar tekjum [arði]: framlag atvinnurekenda.

Það er eftir 1990 í Danmörku þegar einstaklingar sem greiða iðgjöld í Profitt sjóði [mikið dýrari iðgjöld] séreignar ábyrgðar einkaframtaks fá að draga upphæð frá heildar reiðufjárinnkomustofni: fyrir greiðslu ríkis innkomu skatta.

Útsvar er ekki með afslætti nema á Íslandi.

Þannig fær sá sem lýkur störfum , þrjár upphæðir til skattlagningar: endurgreitt ÚTSVAR , ENDURGREITT IÐGJALD FAGFÉLAGS, kannski PROFFIT AF EIGIN Vals ÁHÆTTU LÍFEYRISSJÓÐI.

Samtíma grunnstreymið erlendis, hærra útsvar geir Íslend mikið öðruvísi, áhættu meira. Rökin erlendis er að sérhvert sveitarfélag megi ekki svelta þá sem hafa þar löghemili til bana. Þá skiptir fjöldi þeirra engu máli eða aldur.

Einstaklingar með reiðufjárinnkomu allir sem einn græða AUKA SÖLU Á ÞVÍ BER SÖLUSKATTA OG VSK : þAÐ SEM ER REIKNAÐ PPP OG SKILAR RAUNVIRÐI PENINGA Í UMFERÐ Á HVERJU ÁRI.

Á þessum grunni starfar Miðstýring EU í grunn Meðlima ríkja sinna. Tryggir að þau öll geti tryggt öllum sínum lögheimilis þegnum fasta grunnframræslu upphæð í reiðufé á mánuði. Segjum 129.000 kr.

Aðalatriði skipta meira máli, en þarfir þeirra sem borga inn á 2 annað þrep innkomu skatta ríkisins: sennilega er þetta framlag til byggja upp varsjóði: en skilinn mest í góðærum einstaklinga á ævi þeirra . þar sem þeir greiða þá fullt útsvar og fulla skatta á 1 þrepi.

Ríki sem níðast á minni máttar þegnum og dreifa ábyrgð [grunnskatti ekki hlutfallslega jafnt] þau uppskera eins og þau sá.

Hvervegna er ekki hefð hér að skilja að Útsvar[flatt hlutfallslega jafnt lagt á] og [marginal] ramma vaxandi innkomustofn Ríkis af einstklingum frá ?

Svar: Íslend hefur aldrei unnið í Norska eða Danska skattinum á Nýlendu tímanum.

Peninga söfnum fárra kennitalna er terrorismi per se. þær gætu dælt þessu öllu í umferð og kolfellt raunvirði á öllu sem selst almennt , brenglað samkeppni. þess vegna er verðbólga [grunn hagvöxtur] tól til að brenna upp svona sjóði. Íslendingar fundu upp almenna verðtryggingu og sú mús tók jóðsótt og gat af sér sjóhengju í framhaldi: falska greind Íslendinga og falskt öryggi. Gera skil er greind. það gera menn þegar þeir hafa öðlast skilning til að greina á milli. Upplýsinga öld hófst í Frakklandi þegar aðilinn uppgötvaði að orðaforði var orðinn of einfaldur greind hans í framhaldi minni og málþóf alltof mikið. Tala ekki bara um blóm: skilja á milli arfi, gras.

Segja: 8 ár hvers vegna ekki 30 ár. Skipta um skattalög er það sem blasir við og leggja niður núverandi sjóðsöfnum. Horfa til Þýskalands eins og Svíþjóð Noregur og Finnland í þessum málum. UK er ekki til fyrirmyndir í almennu pension málum. UK hefur verið rekið í hundrið ára á PPP millifærslum frá öðrum ríkjum . Bankar hennar hátignar vita að Englandsbanki leggur línur og þeir dirfast ekki vanvirða óskir hans. En skipta þér á milli sín heima markaði og vaxa ekki að raunvirði meir en heildar rauntekjur UK: því það ekki hægt nema falsa bókahald.

Júlíus Björnsson, 9.8.2013 kl. 03:13

Það vill gleymast í umræðunni um lífeyrissjóðina hér á landi að þeir sem deyja áður en töku lífeyris hefst, þá tekur lífeyrissjóðurinn mest allt. Hann greiðir enga erfðaskatt né nokkuð annað.

Er ekki kominn tími til að stokka um þetta íslenska lífeyriskerfi, ef við höldum núverandi kerfi þurfum við árið 2020 að greiða um 18% af okkar launum að halda því við.

Ómar Gíslason, 9.8.2013 kl. 15:12

Það hafa ýmsir bent áður á að það gangi ekki upp. En andstaðan er einnig líkleg að vera öflug.

Kv.

Einar Björn Bjarnason, 9.8.2013 kl. 17:59

Bæta við athugasemd [Innskráning]

Þú ert innskráð(ur) sem .

Innskráning