5.8.2013 | 01:32

Áhugaverð árskýrsla "B.I.S" setur í samhengi lélegan hagvöxt í heiminum ásamt hratt vaxandi skuldum ríkja!

Sjá hlekk á skírsluna: 83rd Annual Report 1 April 2012–31 March 2013. Eitt sem er ljóst af lestri hennar er að innan Bank Of International Settlements ráða "austerians" þ.e. þeir sem telja að samhengið milli ríkisskulda og hagvaxtar sé skýrt þ.e. skuldir stuðli að minni hagvexti og að sama skapi sé líklegt til að auka hagvöxt að skera niður.

Þeir með öðrum orðum, eru fylgjandi kenningunni sem hefur verið keyrt á innan ESB, að niðurskurður sé leiðin til að skapa hagvöxt.

Eitt vandamálið við þá kenningu er einfaldlega, að samhengið á milli skulda og hagvaxtar er alls ekki augljóslega með þeim hætti, að skuldir valdi minni hagvexti.

Það er auðvitað alveg rétt hjá þeim að fylgnin milli skulda og hagvaxtar er mjög sterk þ.e. mjög skuldug ríki hafa vanalega mjög slakan hagvöxt og öfugt, skuldlítil ríki eru oftast nær með frekar góðan hagvöxt.

En sambandið getur allt eins verið með þeim hætti, að lítill hagvöxtur valdi skuldum - - ekki síst, að kreppur valdi versnandi skuldastöðu sbr. minnkandi tekjur ríkis, af því leiðir t.d. vaxandi hallarekstur.

- Leiðin að minnka skuldir, sé því sú að - - skapa hagvöxt.

Þeir blása líka á það, að niðurskurður geti verið "self defeating" vegna þess að svokallaðir "fiscal multipliers" séu óvenju háir við núverandi aðstæður - - þ.e. að 1% niðurskurður valdi meiri samdrætti við núverandi kreppuaðstæður en oft áður.

- Þeirra hvatning er að ríki taki til hendinni - ekki bara Evrópa, heldur þau ríki Asíu sem eru skuldsett, og Bandaríkin - - og skeri niður.

- Þó ég fölni við tilhugsunina um það, hvað raunverulega mundi gerast, ef af því yrði að eftir þeim ráðleggingum væri raunverulega farið.

Þessi deila hefur verið sérdeilis hávær seinni misserin - - "austerians" hafa einnig tilhneigingu til að hafa ímugust á peningaprentun, en seðlabankar geta tryggt eigin ríkissjóð peninga á mjög hagstæðum kjörum - burtséð frá skuldastöðu og einnig afstöðu markaða til skulda þess ríkis.

Það leiðir auðvitað til þess - - að það tiltekna ríki, hefur fleiri valkosti en t.d. aðildarland evru, sem ekki hefur það val að fá ódýrt fé frá eigin seðlabanka og er því háð vilja markaða, og fjármálastofnana.

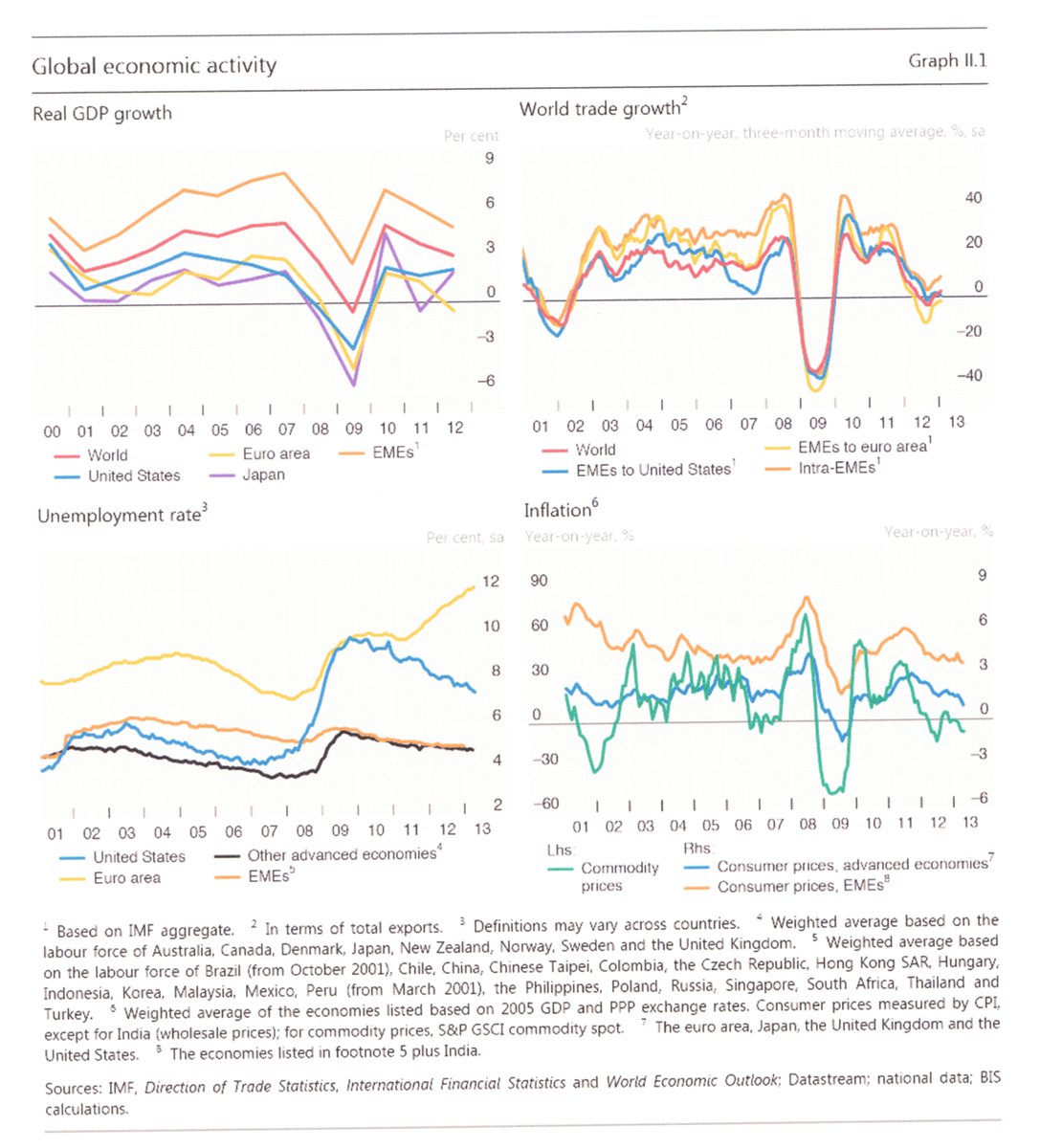

Myndin að neðan sýnir mjög vel hve hagvöxtur í heiminum er lélegur!

Takið eftir því - að sú heimsálfa sem fer lengst í niðurskurði.

Eins og "austerians" vilja - einnig hefur langsamlega lélegasta hagvöxtinn.

Og einnig þar er atvinnuleysi í aukningu.

Það er áhugavert að þeir segja það - - "unclear" af hverju hagvöxtur hefur verið lélegri allra síðustu ár, en tja árin á undan.

En ég er ósammála því - - að það sé "unclear."

Það hafa orðið digrar efnahagsbólusprengingar bæði í Evrópu og Bandaríkjunum.

En Bandaríkin eru að standa sig verulega betur í því, að komast upp úr þeim vanda er varð til.

"Economic growth in almost all the major advanced economies has slowed significantly compared with the pre-crisis years. Between 2010 and 2012, real GDP in the advanced economies expanded by an annual average of only 1.3%, compared with 2.3% between 2001 and 2007 (Graph III.1) and 2.7% between 1979 and 2007. The only major exception is Germany, which bounced back from a period of stagnation in the early 2000s. In the emerging market economies (EMEs), GDP growth slowed to an annual average of 5.6% in 2010–12, down from 7.5% between 2001 and 2007, and 6.3% between 1979 and 2007."

Það auðvitað eru "spillover" áhrif af lélegri hagvexti í Bandaríkjunum og Evrópu, yfir til "nýmarkaðslanda" sem eru háð "ríku" löndunum um markaði.

Minni hagvöxtur leiðir þar leiðir þá beint til minni hagvaxtar í "nýmarkaðslöndum" og auðvitað lélegri vöxtur í báðum hópum ríkja, til slakari hnattræns vaxtar.

"General government gross debt is expected to continue increasing in numerous advanced economies. In 2013, it is projected to be close to 230% of GDP in Japan; over 180% in Greece; over 140% in Italy and Portugal; close to 130% in Ireland; around 110% in the United States, the United Kingdom and France; and near 100% in Belgium and Spain. By contrast, it is projected to be below 90% and close to stabilising in Canada and Germany (Table IV.1). "

Sko, ég sé enga færa leið til þess að mögulegt sé að "skera" sig niður úr skuldum vel yfir 100% af þjóðarframleiðslu - - en það þarf að muna að þetta eru lýðræðiskerfi.

Aðgerðir stjórnvalda þurfa að hafa stuðning.

"But progress has not been uniform across advanced economies. The largest adjustment has taken place in economies facing financial market pressures. Among the countries under EU-IMF financial support programmes, Greece is expected to have improved its underlying primary balance by almost 17 percentage points of potential GDP by the end of 2013, while Ireland and Portugal are expected to have improved theirs by 7.3 and 6.8 points, respectively. As for countries whose governments still enjoy financial market access, Spain’s underlying primary balance will have improved by 8.3 percentage points and Italy’s by 5.1 points (Table IV.1). By contrast, the pace of adjustment has been slower in those countries where market pressures have been less intense. Within the euro area, France will have raised its underlying primary balance by 4.9 percentage points, while the figures for the Netherlands, Austria and Belgium are 3.5, 2.4 and 2.3 points, respectively. "

Takið eftir notkun þeirra á orðinu "progress" en það virðist notað þannig að niðurskurður sé form af "progress" þannig að lönd sem skera meir niður hafi meira af þessum "progress" en þau sem skera minna þá einnig minna af þeim "progress."

- Takið eftir skuldastöðu Grikklands - - að þrátt fyrir 17% af þjóðarframleiðslu niðurskurð!

- Stefnir skuldastaðan samt í 180% af þjóðarframleiðslu.

- Og það þrátt fyrir ath. - - að skuldir hafi verið skornar niður tvisvar.

Það sem auðvitað ræður mestu um þessa stöðu - - er hið hrikalega hrun í hagkerfinu þ.e. um 25%.

Og að, enn virðist ekki í augsýn í reynd að það sé stopp á því.

Að sjálfsögðu er minnkun ríkisins - - ekki gott í sjálfur sér. En í þeim löndum þ.s. mest er verið að minnka ríkisútgjöld. Er einnig verið að skera niður og það hressilega þjónustu við almenning.

Og því félagslega endurdreifingu sem á sér stað, þannig að félagsleg fátækt er í aukningu.

Hröð aukning á fátækt samfara hraðri aukningu atvinnuleysis - - er hættulegur kokteill.

" By end-2013, the United Kingdom and the United States will have improved their underlying primary balances by 3.3 and 4.8 percentage points of potential GDP, respectively, since 2009. Only Japan has experienced a deterioration of its underlying primary balance, partly due to post-earthquake rebuilding efforts. In view of a projected 2013 headline deficit that exceeds 10% of GDP, restoring Japan’s fiscal health remains a huge challenge (Table IV.1)"

Japan hefur tekið þá ákvörðun að fylgja allt - allt öðru módeli.

Það verður auðvitað áhugavert að sjá árangurinn af þeirri tilraun, en þar hefur verið tekin ákvörðun að - auka verðbólgu. Og seðlabankinn fjármagna aukna eyðslu og því halla ríkisins með prentun.

Stendur til að 2-falda peningamagn í umferð. Og auka verðbólgu í 2%. Til þess að fá þá sem eiga peninga til að verja þeim til einhvers hlutar í stað þess að sitja á þeim.

En mér er ekki mögulegt að sjá að unnt sé að greiða niður skuldir upp á 230% með því að greiða þær til baka á "núvirði" nema að hagvöxtur sé aukinn. Stækkandi hagkerfið leiðir auðvitað til þess að skuldastaða miðað við þjóðarframleiðslu minnkar.

En sögulega séð, þegar skuldastaða er svo ferleg orðin - - beita ríki tveim tegundum af trixum, ef ekki tekst að fara hagvaxtarleiðina:

- Verðbólgu.

- Financial repression" þ.e. að virðislækka skuldir sínar annaðhvort með beinum hætti eða óbeinum.

Það geta ríki gert sem hafa eigin seðlabanka og eiga allar sínar skuldir í eigin gjaldmiðli.

En lönd sem skulda í öðrum en sínum eigin - - þau geta raunverulega orðið greiðsluþrota.

Það hafa mörg lönd orðið einmitt greiðsluþrota í hagsögunni.

------------------------------------------

Að neðan halda þeir því fram - - að "austerity" sé víst að virka í ESB, en þá rökstyðja þeir þetta eins og maður myndi eiga von á að aðilar frá Seðlabanka Evrópu myndu.

En þ.e. rétt að síðan um mitt sl. ár hefur vaxtakrafa markaða gagnvart ríkissjóðum aðildarlanda evru í vanda lækkað verulega, Grikklands mest - - en þ.e. ekki vegna þess að markaðir hafi allt í einu sannfærst vegna þess að löndin væru að skera niður.

Enda er skuldastaða Grikklands þrátt fyrir 17% af þjóðarframleiðslu niðurskurð, og tvær eftirgjafir af skuldum, samt langt í frá að vera sjálfbær í kringum 180% af þjóðarframleiðslu.

Með algerlega ósjálfbæra stöðu enn til staðar, er ekki rökrétt að markaðir séu að róast.

Líklega að annað sé í gangi!

"For countries that have implemented the largest adjustments, fiscal consolidation has already begun to pay off in the form of improved financial conditions. Within the euro area, Ireland, Italy, Portugal and Spain have seen their sovereign bond yields (Graph IV.3, left-hand panel) and credit default swap (CDS) spreads decline substantially over the past year."

- "In Ireland, yields fell from a peak of roughly 14% in mid-2011 to less than 4% at end-May 2013, and the government has been able to return to the market by issuing bonds of various maturities. Portugal has also regained market access recently."

- "The private sector has also benefited. The CDS spreads of banks and other financial intermediaries have fallen substantially over the past year, leading to sizeable declines in banks’ borrowing costs (Graph IV.3, centre panel)."

- "Likewise, non-financial corporate bond yields in Italy and Spain have come down considerably from their peaks (right-hand panel)."

- "Certainly, the improvement in broad financial conditions reflects not only the reduction of fiscal deficits but also euro area-wide measures such as the ECB’s three- year longer-term refinancing operations (LTROs) and the announcement of the Outright Monetary Transactions (OMTs) facility. Nevertheless, the long-run viability of these programmes ultimately hinges on countries’ carrying out the necessary fiscal adjustment. They do not substitute for fiscal consolidation, but complement it."

Það sem skipti öllu máli var einmitt "OMT" þ.e. loforð Mario Draghi sem hann fékk Bankaráð Seðlabanka Evópu til að samþykkja - - um kaup á skuldum aðildarríkja evrusvæði í vanda án takmarkana, að tilteknum skilyrðum uppfylltum.

En markaðir sannfærðust þá um það, að Seðlabanki Evrópu myndi ekki heimila evrunni að hrynja, vegna skuldakreppu einstaks aðildarríkis.

Þá auðvitað í leiðinni sannfærðust markaðir um að Grikkland líklega yrði látið hanga innan evrunnar, nánast hvað sem það kostaði - - þ.e. nýjar eftirgjafir líklega myndu eiga sér stað.

Það eru sem sagt, væntingar um frekari - - niðurskurð skulda eftir þörfum.

Og um kaup án takmarkana sem jafngildir eiginlega trú markaða á prentun án takmarkana.

En sú trú getur reynst - - villa.

En hingað til þ.s. ekki hefur reynt á þá trú þ.s. "OMT" hefur ekki enn verið beitt, þá er líklega svo að menn geta svolítið lifað í voninni meðan málið er enn óljóst.

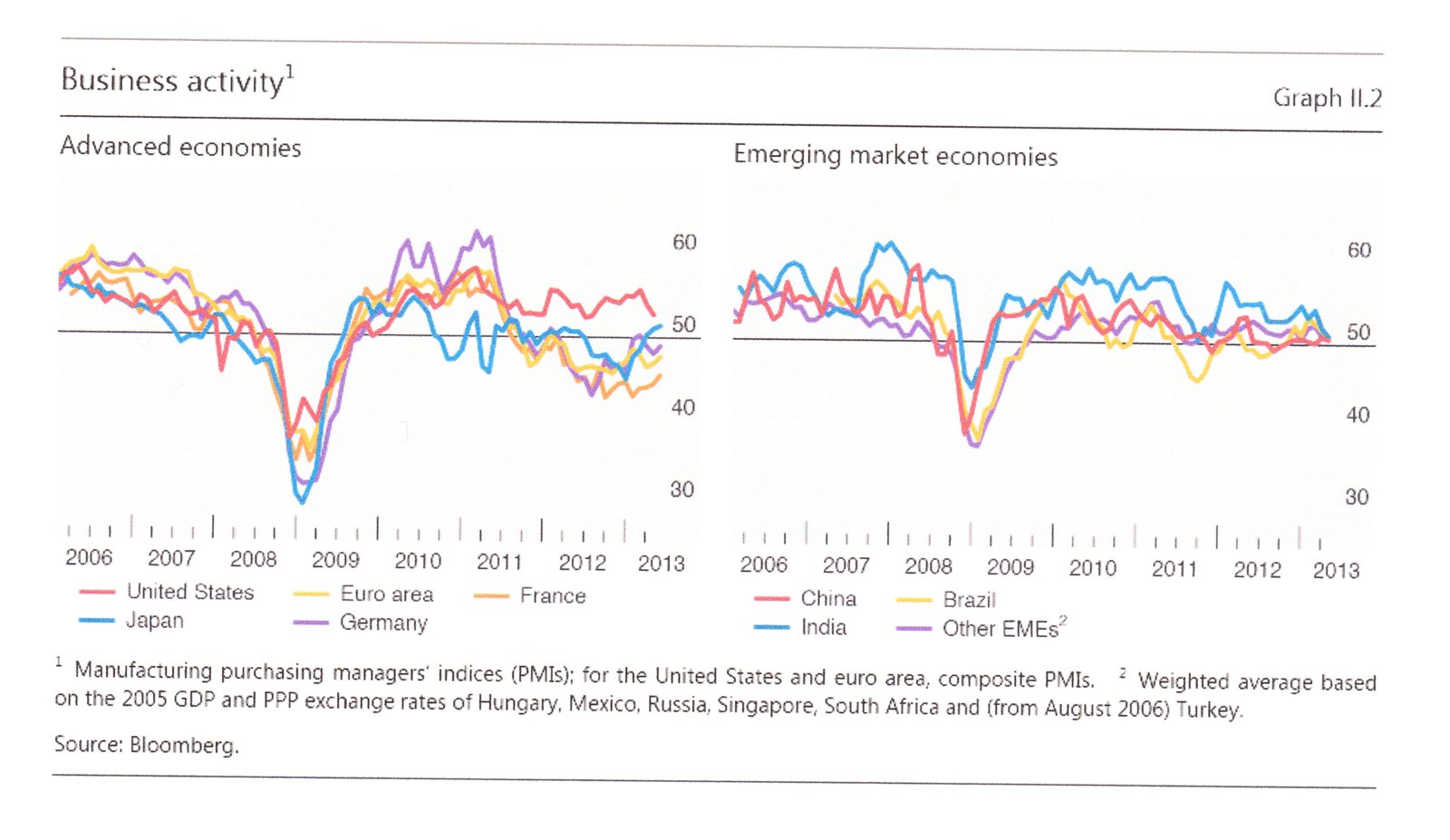

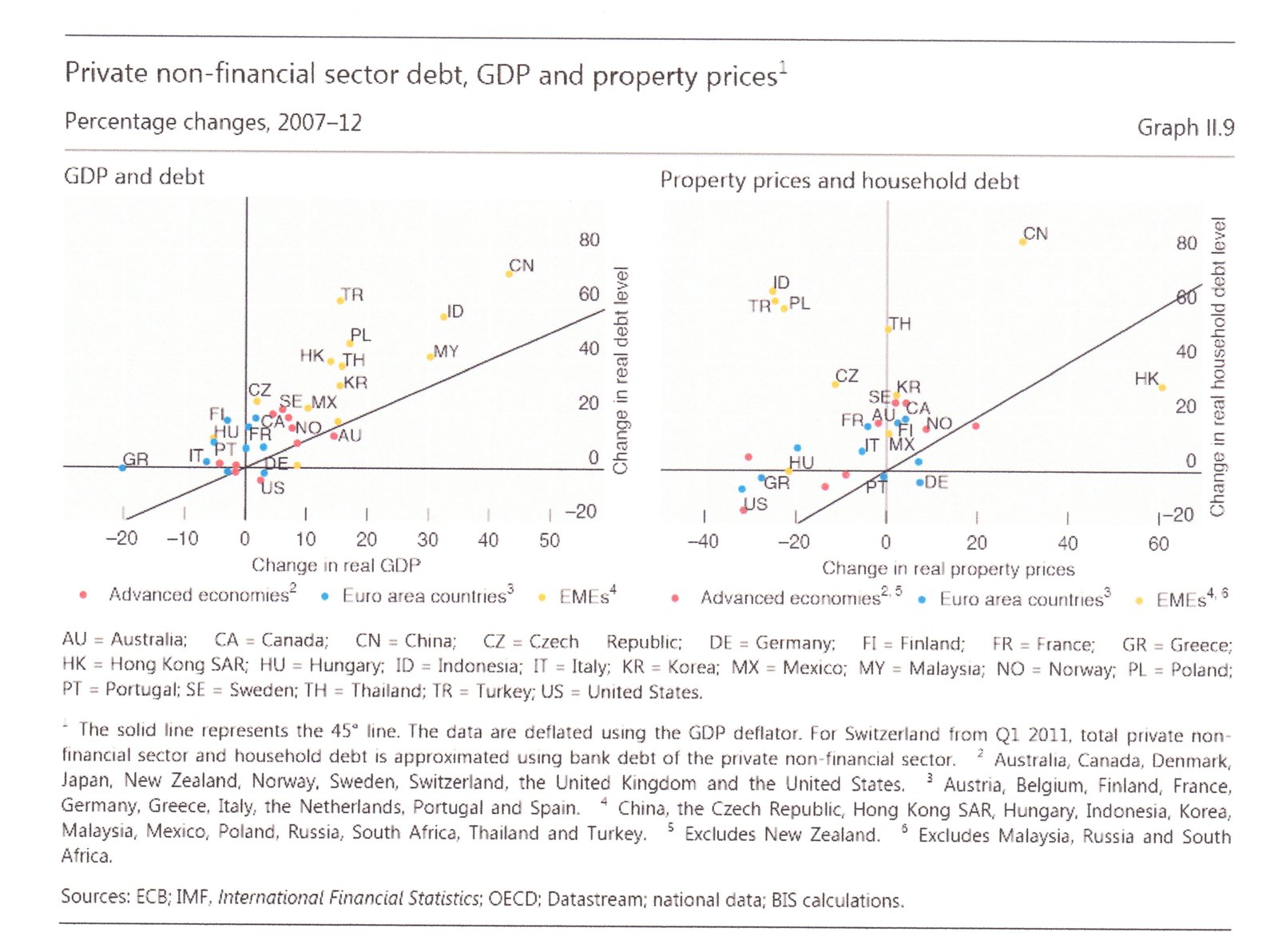

Takið eftir þessari mynd - - en Bandaríkin eru að standa sig þarna svipað vel og nýmarkaðslönd!

Meðan að Evrópa er miklu mun lakari! Japan er á uppleið upp á síðkastið.

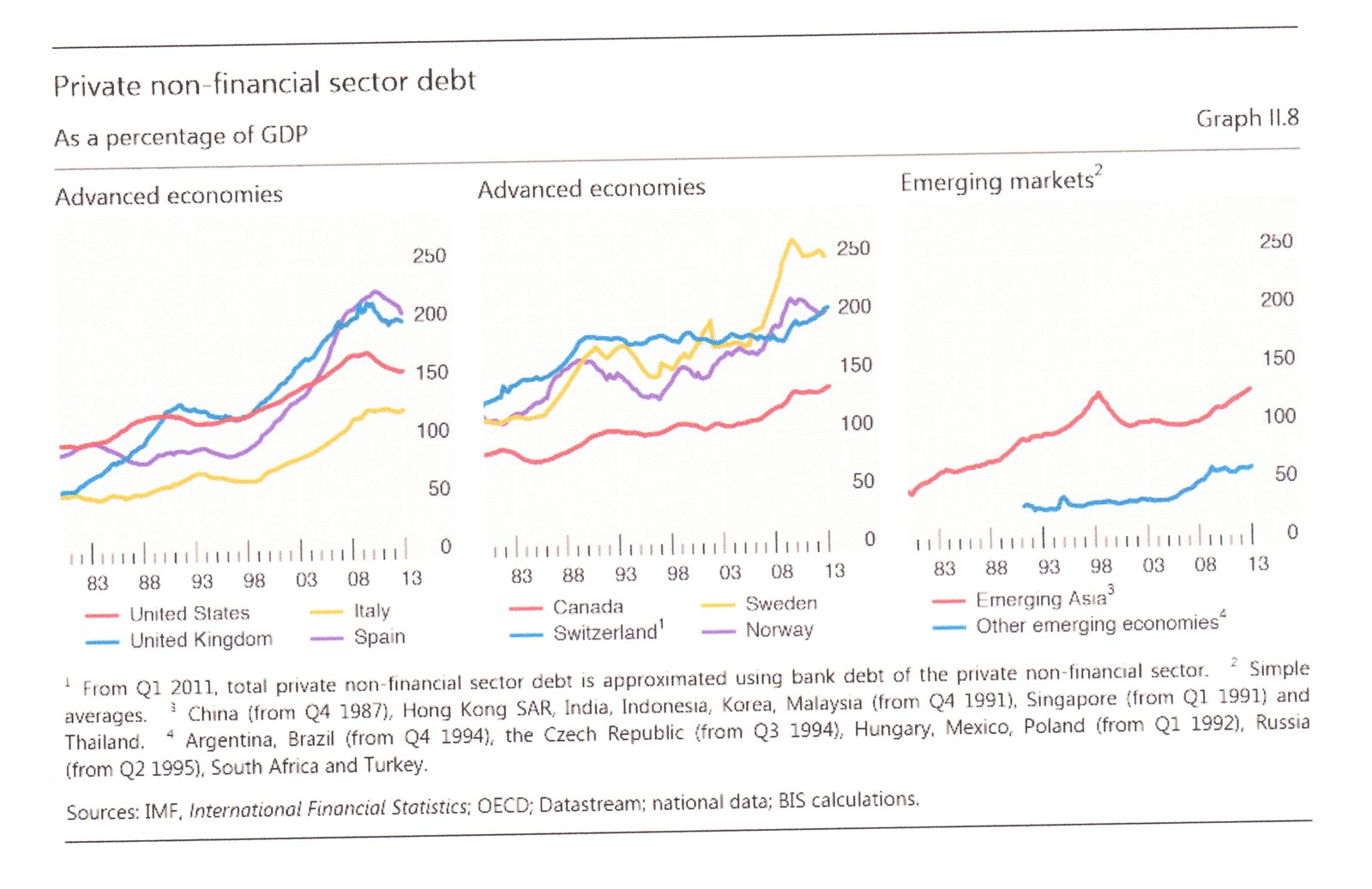

Takið eftir því hve gríðarleg skuldastaða atvinnulífs í Svíþjóð er!

Takið aftur eftir Svíþjóð - þar er skuldabyrði atvinnulífs mest!

Eins gott að þar verði ekki niðursveifla.

Takið eftir að skuldir Evrópu aukast án hagvaxtar og almennings án aukningar eignaverðs!

Meðan að skuldir bæði ríkis og almennings aukast hlutfallslega hraðast af öllum löndum í Kína! Þó það sé líklega að gera það frá upphaflega lágri stöðu.

Enda eru hlutfallslegar skuldir hærri í Evrópu bæði ríkis og almennings.

Niðurstaða

Mér list meinilla á þá hugmynd að öll 1. heims ríkin fari í allsherjar niðurskurðar aðgerðir á sama tíma. En vandinn er að þá er þess að vænta að mögnun áhrifa niðurskurðar "spilli" yfir landamæri, þ.e. það ástand sem við höfum séð innan evrusvæðis - muni einnig verða hnattrænt.

Vandinn er ekki síst sá, að þ.e. mjög erfitt að skilgreina "örugga" skuldastöðu við slíkar aðstæður. Oft talað um 60% fyrir þróuð lönd.

En við upphaf kreppu 2008 var Spánn í skuldastöðunni milli 38-39%, í dag nærri 100%.

Augljóst var því 40% ekki einu sinni "örugg" skuldastaða fyrir svokallað þróað land, þó talað sé um 40% sem öruggt fyrir nýmarkaðs lönd.

Málið er að djúpar kreppur sem framkalla djúpann efnahagssamdrátt, einnig valda ríkinu miklu tekjutjóni - - sem þá leiðir til mikils rekstrarvanda og því hraðrar aukningar skulda.

Þá auðvitað leiðist fram sú staða - - að alvarlegur skuldavandi á sér stað í ástandi lítils eða einskis vaxtar.

Ef það væri þannig að niðurskurður væri svo "læknandi" aðferð, ætti Grikkland að vera tígurinn innan ESB - - ekki "the basket case."

Þ.s. staða Spánar í dag segir okkur - - er hve svakalega mikilvægt þ.e. að binda enda á kreppu með sem skjótustum hætti.

En um leið og hagvöxtur hefst, þá hætta tekjur ríkisins að minnka - - auknar tekjur skila sér í því að minna þarf að skera af ríkinu, áður en staða þess fer að verða jákvæð þ.e. tekjuafgangur.

Snöggur viðsnúningur einnig leiðir til minni skulda!

Auðvitað leiðir snöggur viðsnúningur til þess að framvinda er hagstæð, og traust er til staðar.

Kv.

Flokkur: Stjórnmál og samfélag | Breytt s.d. kl. 21:50 | Facebook

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

- Viðskiptastríðsyfirlýsing Donalds Trumps gagnvart heiminum li...

Nýjustu athugasemdir

- Er samningur Trumps við Japan - er inniber 550 mil...: Þetta minnir á æsinginn vegna þotunar sem Katarar ætla að gefa ... 7.9.2025

- Er samningur Trumps við Japan - er inniber 550 mil...: Að vera ALGER andstæðingur Trumps er eitt en að komameð svona a... 7.9.2025

- Er samningur Trumps við Japan - er inniber 550 mil...: Þannig að þú heldur að Trump sé mútuþegi eða þjófur á þessu fé?... 6.9.2025

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (10.9.): 1

- Sl. sólarhring: 1

- Sl. viku: 385

- Frá upphafi: 871073

Annað

- Innlit í dag: 1

- Innlit sl. viku: 352

- Gestir í dag: 1

- IP-tölur í dag: 1

Uppfært á 3 mín. fresti.

Skýringar

Athugasemdir

Fólk og fyrirtæki eru yfirskuldsett. Of stór hluti tekna þeirra fer í að borga niður óbærilegar skuldir, þannig að of lítill hluti tekna þeirra fer í að kaupa vörur/þjónustu af öðrum einstaklingum/fyrirtækjum (þ.e. styðja við raunhagkerfið). Lægri hagnaður einstaklinga/fyrirtækja vegna þessa leiðir svo til enn lægri launa þar á bæ og vítahringur verður. Á sama tíma er er eignaverð nánast staðnað eftir að hafa náð óraunhæfum hæðum með útlánafylleríi fyrir hrun. Bankar hræðast að lána út peninga til einstaklinga/fyrirtækja vegna þess að eignaverð er nánast staðnað og vegna þess að fólk borgar of lágt hlutfall tekna sinna til annarra einstaklinga/fyrirtækja og litlar líkur á hagnaði þar. Auk þess standa bankar sjálfir svo illa þannig að þeir sanka að sér þeim ódýru peningunum sem þeir fá frá seðlabönkum í stað þess að lána þá út, því þeir hræðast að ef einn banki fer á hausinn að þá muni það (réttilega) leiða til falls annarra banka.

Engin leið út úr þessu nema afskriftir einkaskulda og alls herjar tiltekt í bankakerfum, en í því felst að bankakerfi þurfa að minnka. Bankakerfi sætta sig auðvitað ekki við slíkt og bankakerfi stjórna mörgum stjórnmálamönnum sem semja þær nauðsynlegu reglur sem til þarf.

Þ.a., Vesturlöndin horfa nú upp á japanska efnahagslægð í mörg ár, ef ekki áratug(i). Annað hvort það eða algjör óreiða þegar bankakerfi verða tekin í gegn. Hvort er betra?

Flowell (IP-tala skráð) 5.8.2013 kl. 16:58

Verðbólga getur fræðilega virðislækkað skuldir þvert á heil hagkerfi.

Leið til þess að neyða fram "raunvirðislækkun" eigna fjármálastofnana, þegar ljóst er að útbreidd skuldastaða er farin að stífla hagkerfið.

Ísland þó með sína verðtryggingu getur ekki farið þá leið, nema að fyrst - frysta tiltekna vísitölu.

Þannig séð væri "peningamagn" í reynd minnkað þ.s. virði alls peningamagns per raunveruleg verðmæti, minnkar þá við þetta.

Mér finnst líklegt að við eigum eftir að sjá stagflation eins og á 8. áratugnum.

Kv.

Einar Björn Bjarnason, 5.8.2013 kl. 21:48

Já, menn voru t.d. mjög hræddir við mögulega verðbólgu þegar seðlabanki Bandaríkjanna byrjaði að dæla peningum í banka með sinni magnbundinni íhlutun (QE). Ástæða hræðslunnar var sú að aðilar gerðu ráð fyrir útlánaaukningu til einkaaðila/fyrirtækja í kjölfarið, sem myndi þá koma hagkerfinu af stað ásamt því að hækka laun og verðlag og lækka þannig raunvirði skulda að einhverju marki. Nema hvað að mjög margir einkaaðilar/fyrirtæki eru yfirskuldsett þannig að útlánaaukning til þeirra gat varla átt sér stað (tekjur þeirra leyfa það einfaldlega ekki ásamt því vantrausti bankakerfisins sem ríkir). Samkvæmt ráðandi öflum var því peningunum, þessum risafjárhæðum, best varið í áframhaldandi spilavíti á fjármálamörkuðum. Það væri hægt að taka verðbólguleiðina ef ákveðið væri að dæla peningum beint í einkaaðila/fyrirtæki í stað að dæla þeim fyrst í fjármálastofnanir. Það mun hins vegar seint eða aldrei gerast. Verðbólguleiðin og/eða afskriftaleiðin virðast vera leiðir út úr þessu og skýtur því skökku við að barist sé gegn því með ógnarafli.

Flowell (IP-tala skráð) 5.8.2013 kl. 22:17

Tja, ef hagvöxtur nemur staðar eins og hefur átt sér stað lengi í Japan - - þá verður slæmt atvinnuástand viðvarandi, sem ekki verður vinsælt af almenningi.

En ef stíflan fer ekki, virðist erfitt að sjá annan möguleika en þann að hagvöxtur haldi áfram að vera vel undir "trendi" áratuga á undan sbr. Japan, en Japan getur í allra síðustu tíð einmitt verið að vísa veginn um það - hvað þarf að gera ef á að losa stífluna.

Mér virðist verðbólguleiðin líklega færari, vegna þess að ég á mjög erfitt að sjá að aðilar sem eiga peninga, en þeir eru gríðarlega margir, geti komið sér saman um það atriði að lækka höfuðstól skulda.

Þeir verða þá líklega rosalega fúlir á þeim enda. Þetta getur auðvitað tekið nokkur ár sérstaklega í löndum þ.s. fjármálakerfið er mjög valdamikið - - og því fært um að vera tappi fyrir slíka ákvörðun lengur en í landi þ.s. þ.e. ívið valdaminna.

En áhugaverður sannleikur er sá að heildarumfang fjármálakerfis Evrópu er ca. 3,5 þjóðarframleiðsla meðan að í Japan er það ca. 2-ær, og í Bandar. ca. 1.

Það getur verið vísbending um valdahlutföll fjármálakerfis vs. annarra þátta hagkerfisins. Þannig að það sé ef til vill vísbending þess, að í Evrópu sé fjármálakerfið líklega nægilega áhrifamikið til að geta hindrað í töluvert langan tíma, ákvarðanir sem ekki henta "skammtímahagsmunum" fjármálafyrirtækja.

Meðan að í Bandaríkjunum sé líklegra að ákvarðanir sem síður henta þeirra hagsmunum, eigi möguleika á því að verða ofan á.

Kv.

Einar Björn Bjarnason, 5.8.2013 kl. 23:24

Það þarf að taka skuggabankakerfið (e. shadow banking sector) með líka, þá er USA hlutfallið örugglega mun hærra en 1, veit ekki hlutföll hinna landanna þó mig gruni að þau séu einnig hærri með skuggabankakerfum þar.

Verðbólga verður að vera til svo hægt sé að fara verðbólguleið. Há verðbólga getur ekki skapast (að ég haldi) ef einkaaðilar/fyrirtæki eru það yfirskuldsett að þau geta ekki keypt meira og meira af vörum/þjónustu (raunhagkerfið) af öðrum einkaaðilum/fyrirtækjum, eða slegið á ný lán hjá fjármálakerfinu til frumkvöðlastarfsemi (vegna ofurskuldsetningar og vantrausts bankakerfis) samhliða því þegar mismunandi eignaverð fer lækkandi, er staðnað eða hækkar afskaplega hægt.

Raunhagkerfið grotnar hægt og rólega niður með meiri og meiri misskiptingu tekna. Alltof stór hluti þeirra peninga einkaaðila/fyrirtækja sem eru notaðir í (alltof háar) skuldaafborganirnar og renna þar með aftur inn í fjármálakerfið er annað hvort lagður til hliðar sem hagnaður fjárhættuspilara eða notaður í áframhaldandi fjárhættuspil, nema hvað að slíkt fjárhættuspil getur ekki hækkað verð eigna endalaust (eða dregið úr hraða verðlækkunar),það eru mörk á því þar sem vöxtur eigna getur ekki slitið sig frá vexti raunhagkerfis til lengri tíma sökum þess að verð eigna veltur á hvernig raunhagkerfinu gengur. Þ.a. mjög lítill hluti peninga verður áfram í hringrás raunhagkerfisins og þannig er staðan í dag í mjög mörgum löndum hins vestræna heims og þess vegna er svona lítill hagvöxtur og lág verðbólga.

Því tel ég það nauðsynlegt að afskriftir þurfi að eiga sér stað svo mun hærra hlutfall tekna fólks geti haldið áfram í hringrás raunhagkerfisins og þannig aukið hagnað einkaaðila/fyrirtækja. Hugsanlegt að verðbólguleiðin sé bara fær með afskriftarleiðinni, nema ef seðlabankar dæla peningum beint í einkaaðila/fyrirtæi í stað til fjármálageirans fyrst í þeirri "von" um að hann láni penignana aftur út til raunhagkerfisins.

Við erum nú á stað þar sem fjármálageirinn stjórnar mestöllu efnahagslífinu (e. financialization) og það er afskaplega hættuleg þróun.

Hagfræðingurinn Michael Hudson hefur skrifað mikið um þetta.

Flowell (IP-tala skráð) 6.8.2013 kl. 17:32

Bæta við athugasemd [Innskráning]

Þú ert innskráð(ur) sem .

Innskráning