Ríkisstjórn þýskalands með Angelu Merkel í fararbroddi, er ákveðin að reikningurinn af kreppunni í Evrópusambandinu, skuli ekki falla á Þýskaland.

- En eins og þjóðverjar sjá þetta, þá er orsök erfiðleika S-Evrópu og nokkurra annarra meðlimaríkja ESB, óráðsígja og léleg hagstjórn.

- Það lítur alveg framhjá því, að Þýskaland á að sjálfsögðu hluta af sökinni, en á umliðnum áratug hafði það verulegann viðskiptaafgang og vaxandi ár frá ári við þau sömu lönd, og á sama tíma lánuðu þýskir bankar gríðarlega upphæðir í neyslulán til þegna þessara sömu landa.

- Það má því segja, að þessi lönd hafi haldið uppi iðnaðarframleiðslu, tekjum og einnig að verulegi leiti atvinnustigi í Þýskalandi þau sömu ár, þannig að Þýskaland óð í peningum meðan hin löndin söfnuðu skuldum. Litið á þetta með þeim hætti, þá er ákveðin sanngyrni í því að skuldavandinn sé að einhverju leiti að minnsta kosti einnig gerður sameiginlegur, þannig að Þýskaland taki þátt í því með löndunum í vanda, að vinna á vandanum.

- Á hinn bóginn, hafa þjóðverjar ekki verið neitt sérlega viljugir að sjá málið með þessum hætti, þvert á móti verið sterk tilhneyging til dómhörku og einnig til þess að neita sjá nokkra sök af sinni hálfu.

Martin Wolf - hans svar við spurningunni, "What went wrong in the Euro zone?"

"It was the bubbles, stupid: in retrospect, the creation of the eurozone allowed a once-in-a-generation party. Some countries had vast asset price bubbles; many had soaring relative wages. Meanwhile, Germany and the Netherlands generated huge current account surpluses. The union encouraged a flood of capital to the surging economies, on favourable terms. When private spending imploded, fiscal deficits exploded."

Martin Wolf - um vandann sem ójafnvægið í viðskiptum meðlima ríkja ESB skapar!

",,,as the European Central Bank tolerates weak demand in the eurozone as a whole and core countries, above all Germany, continue to run vast trade surpluses, it will be nigh on impossible for weaker members to escape from their insolvency traps. Theirs is not a problem that can be resolved by fiscal austerity alone. They need a huge improvement in external demand for their output."

- Ábendingin er, að án stóraukinnar eftirspurnar eftir þeirra útflutningi, sé engin útleið fyrir löndin úr krýsunni, þ.e. þau lönd er lent hafa í skuldakrýsu af völdum viðvarandi og vaxandi viðskiptahalla síðastliðins áratugar - alveg sama hvað þau skera niður og minnka útgjöld.

- Evrópusambandið þurfi á því að halda að Þýskaland auki hlutfall innflutnings, þ.e. hið minnsta að jafnvægi þurfi að vera í viðskiptum innan Evrusvæðisins milli helstu meðlimaríkja, þannig jafnvægi sé í því hvað önnur meðlimaríki kaupa af Þýskalandi og hvað Þýskaland kaupir af örðum ríkjum.

- Þeir sem benda á að eins og að í Bandar. skipti ekki máli hvort Kalifornía hafi viðskiptahalla við Wyoming, þá er rétt að benda á að Bandar. alríkisstjórnin hefur miklu mun meiri völd og miklu mun stærri fjárlög hlutfallslega heldur en stofnanir ESB, og alríkisstjórnin hefur því ímsar bjargir og leiðir til að aðstoða fylki í vanda sem stofnanir ESB hafa a.m.k. fram að þessu ekki haft. Alríkisstjórnin er því í mun betri aðstöðu, til að gera ráðstafanir, að auki er það mun ásættanlegra í augum bandar. skattgreiðenda að aðstoða aðra bandar.m. heldur þ.e. í augum þýskra, breskra skattborgara að aðstoða skattborgara t.d. í Grikklandi. Við erum því að tala um epli og appelsínur.

Martin Wolf - segir ennfremur! Europe needs German consumers

"Germany was able to offset extreme domestic demand weakness with robust external demand, from both inside and outside the eurozone. Indeed, as much as 70 per cent of the increase in Germany’s GDP between 1999 and 2007 was accounted for by the increase in its net exports. Germany needs to return the favour."

"So what is to be done? If the aim is to avoid disaster, the answer is temporary fiscal support for the struggling countries, robust aggregate demand in the eurozone as a whole and a substantial rebalancing of that demand, led by Germany."

Hvað vill Angela Merkel gera skv. Der Spiegel International?

Berlin Club as 'International Guarantor': Merkel's Rules for Bankruptcy

- "Berlin Club would serve as the "international guarantor." The German government experts see this organization as an "apolitical and legally independent entity.""

- "The Berlin Club would concentrate on government bonds and the associated derivative securities. The members of the club could be recruited from within the G-20 group of industrial and emerging nations. Another possibility would be to establish the club within the framework of the euro zone."

- "The International Monetary Fund (IMF) would be involved in the debt refinancing from the outset. The German experts see the IMF playing a key role. If representatives of the Washington-based organization determine that debt forgiveness and restructuring have failed, then the second phase of the procedure kicks in."

- "It amounts to a complete refinancing. According to the concept, "this will require restrictions on sovereign discretionary powers." In other words, the government of the affected country would no longer be able to fully dispose of its own treasury."

- "It would be replaced with "an individual or group of individuals familiar with the regional characteristics of the debtor nation," which would safeguard the financial interests of the bankrupt country. The Berlin Club would have the authority to appoint these individuals."

- "If it is implemented, it will amount to an institutionalized disempowerment of a debtor nation's government by the IMF and the new Berlin Club, at least in its final stage. This prospect alone could have a disciplining effect on overspending governments."

Með öðrum orðum, þá fái Berlínarklúbburinn rétt til að setja yfir land í vandræðum, hóp aðila með þekkingu á fjármálalífi og hagkerfi þess lands, er taka yfir fjármálastjórn þess.

Ég sé ekki alveg, að meðlimaríki ESB muni vera til í að, afhenda beinlínis lyklana af sínum fjármálaráðuneytum til ríkisstjórnar Þýskalands, - þetta hljómar í mínum augum, of nálægt nýlendu fyrirkomulagi "Imposation of a German imperium on Europe".

What is the flipside of the coin?

- "Merkel intends...hopes to install a procedure under which a bankrupt country could be restructured in the future." ... "Her goal is to structure the plans as a further development of, rather than an alternative to the bailout package."

- "In a situation in which a euro-zone country can no longer service its debts, the government experts propose a "tailored combination of maturity extension" - þ.e. lengingu lána.

- "and a suitable reduction of the face value or interest rate" of the bonds in question."- lækkun vaxta eða jafnvel að einhverju leiti höfuðstóls láns á sama tíma.

- "In other words, creditors receive less money than they are entitled to, and they have to wait longer for it, a process experts refer to as a "haircut.""

- "The debtor country...Its financial burden declines, so that the government no longer has to incur new debts to pay off the old ones."

- "...the creditors...In return for waiving their claims,...are guaranteed a residual value of the bond, which would be no more than half its face value. The benefit to them is that they do not have to write off the entire bond. The debtor nation must pay a guarantee fee, which means that it also carries a portion of the burden."

Það út af fyrir sig er klassísk aðferð við endurskipulagningu skulda, að lengja í lánum - lækka vexti - jafnvel í tilvikum að lækka höfuðstól lána.

Á sama tíma er einnig venjulegt, að þegar slík endurskipulagning fer fram, þurfi viðkomandi lönd að undirgangast einhver takmarkandi skilyrði.

Slíkir samningar eru alltaf erfiðir og sársaukamiklir. Engin leið er að leysa úr slíkum málum, án gagnkvæmra skuldbindinga og eftirlits einhvers 3. aðila. Parísarklúbburinn hefur séð um nokkurn fjölda mála í gegnum árin. Það hefur líka Aðþjóða Bankinn eða "Bank of International Settlements".

En, þ.s. við erum að tala um samhengi Evrópusambandsins:

- Það að ástæðan fyrir vanda nokkurs fj. meðlimaríkja þess, er nánar tiltekið misræmið í viðskiptum ríkjanna á milli ekki síst við Þýskaland -

- Það að ekkert bendir til þess, að þjóðverjar hafi vilja til að sjá bjálkann í eigin augum -

- Þeir ætlist þess í stað til þess, að hin löndin skeri og skeri niður, en á sama tíma að þau væntanlega haldi áfram að kaupa þýskar vörur -

- En, eina leiðin fyrir þau lönd til að losna úr súpunni, er að þeirra útflutningur aukist á ný.

- Hættan er sem sagt, að ef þessi sannindi eru ekki höfð í heiðri, þá fari af stað langvarandi og mjög djúpt samdráttartímabil í þeim löndum samhliða djúpum niðurskurði samfélagsþátta undir stj. Berlínarklúbbsins. Það auðvitað bitnar einnig á Þýskalandi er missir þennan útflutningsmarkað að verulegu leiti og að auki að svo djúpur samdráttur veldur því að hárskurður eigenda lánanna þarf að vera meiri en ella, ef nokkur von á að vera til þess að einhverntíma sinna verði viðsnúningur.

Martin Wolf - Europe needs German consumers

"What would happen if governments also slashed their spending? In an economy without monetary or exchange-rate offsets to austerity, any reduction in spending is likely to lead to at least an equivalent short-run reduction in output. An attempt to cut a fiscal deficit by 10 per cent of GDP, via cuts in spending, would require an actual reduction of 15 per cent of GDP, once one allows for falling fiscal revenue. GDP would also shrink 15 per cent. As Desmond Lachman of the American Enterprise Institute pointed out in FT.com’s Economists’ Forum, the decline could be even larger."

Niðurstaða

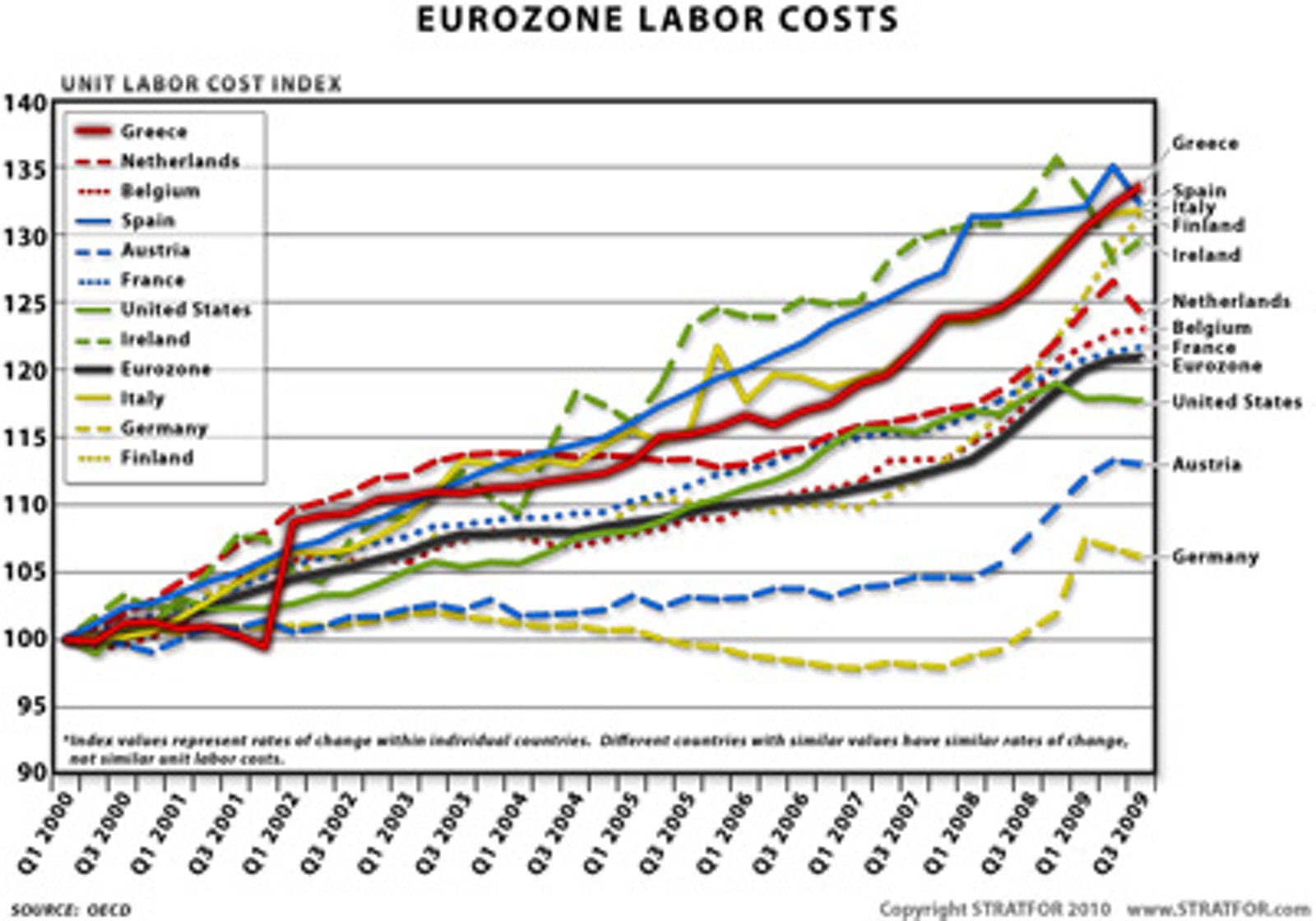

Sannarlega voru framkvæmd mistök í hagstjórn. Á myndinni fyrir neðan sést þróun kostnaðarhækkana innan hinna ímsu hagkerfa Evrópusambandsins.

Eins og sést, þá virðast kostnaðarhækkanir hafa verið meiri í öðrum löndum en Þýskalandi, þau lönd er lentu í verstu erfiðleikunum, hafi verið löndin er höfðu mestu innlendu kostnaðarhækkanirnar.

Þessi mynd getur skýrt að verulegu leiti af hverju útflutningur þjóðvera óx til hinna landanna, á meðan þeirra útflutningur dalaði, þannig að ástand viðskiptahalla hjá þeim skapaðist meðan þjóðverjar höfðu vaxandi viðskipta afgang við þau - og græddu á tá og fingri meðan þau söfnuðu skuldum.

En, gróði þjóðverja var mikill - þ.e. atvinnustig var þar hærra en ella - hagvöxtur meiri en ella - tekjur þýska ríkisins meiri en ella. Á sama tíma söfnuðu hin löndin skuldum ekki síst í þýskum bönkum er voru fullir af peningum, og buðu lán út um allt til að koma þeim peningum er streymdu inn í lóg.

- Vandinn er í einu orði sagt, sameiginlegur.

- Hann þarf því að leysa sameiginlega.

- Sannarlega var óráðsýgja og léleg hagstjórn víða innan ESB á síðasta áratug, en þjóðverjar einmitt stórgræddu á þeirri óráðsýgju.

- Ef þjóðverjar reyna að leysa úr vanda kreppunnar, með því að refsa löndunum er þjóðverjar stórgræddu á í gegnum umliðinn áratug -

- -Þá getur allt heila klabbið, sem er Evrópusambandið sprungið í loft upp.

- Þvert á móti verður sú lausn er ofan á verður, að taka tillit til þarfarinnar fyrir hagvöxt og aukinn útflutning. Það verður ekki auðvelt viðureignar innan sameiginlegs tollabandalags - innan sameiginlegrar mynntar.

- Fræðilega getur Þýskaland einfaldlega aukið sinn innflutning. En, hegðun almennings er ekki auðvelt að breyta með hraði.

- Önnur fræðileg leið, væri að heimila löndunum tímabundið, að setja verndartolla gagnvart Þýskalandi. Það gengur reyndar gegn prinsippinu um tollabandalag og Rómar-sáttmálanum. Öll aðildarríki myndu þurfa að samþykkja slíka tímabundna undanþágu. En, slíkt getur raunverulega dugað, svo lengi sem þjóðverjar myndu samþykkja slíkt.

Útskýring á hlutverkum Parsíarklúbbsins og Londonklúbbsins.

Kv.

Flokkur: Stjórnmál og samfélag | Breytt s.d. kl. 15:52 | Facebook

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

- Viðskiptastríðsyfirlýsing Donalds Trumps gagnvart heiminum li...

Nýjustu athugasemdir

- Er samningur Trumps við Japan - er inniber 550 mil...: Þetta minnir á æsinginn vegna þotunar sem Katarar ætla að gefa ... 7.9.2025

- Er samningur Trumps við Japan - er inniber 550 mil...: Að vera ALGER andstæðingur Trumps er eitt en að komameð svona a... 7.9.2025

- Er samningur Trumps við Japan - er inniber 550 mil...: Þannig að þú heldur að Trump sé mútuþegi eða þjófur á þessu fé?... 6.9.2025

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (17.9.): 6

- Sl. sólarhring: 6

- Sl. viku: 36

- Frá upphafi: 871109

Annað

- Innlit í dag: 5

- Innlit sl. viku: 26

- Gestir í dag: 5

- IP-tölur í dag: 5

Uppfært á 3 mín. fresti.

Skýringar

Bæta við athugasemd [Innskráning]

Þú ert innskráð(ur) sem .

Innskráning