7.8.2013 | 01:51

Mjög áhugaverð greining AGS á Þýskalandi!

Það sem er áhugaverðast er að skoða árin eftir að evran kemur til, en nokkrar töflur sem finna má í skýrslunni, segja mjög áhugaverða sögu. Sýna þannig séð vandann að vissu leiti í hnotskurn.

Það sem vekur athygli mína er náttúrulega - greining sérfræðinga AGS á viðskiptajöfnuði Þýskalands.

En eins og þekkt er í hagfræðinni - - er viðskiptahagnaður alltaf mótvægið við viðskiptahalla.

Hagstæður viðskiptajöfnuður er ekki mögulegur nema til komi viðskiptahalli annarra þjóða á móti.

Þar sem Þýskaland er stærsta hagkerfið innan ESB og Evrópa er stærsti einstaki markaður Þýskalands, ætti að blasa við - - að áhrif viðskiptajöfnuðar Þýskalands innan Evrópu eru mikil fyrir efnahagsframvindu svæðisins.

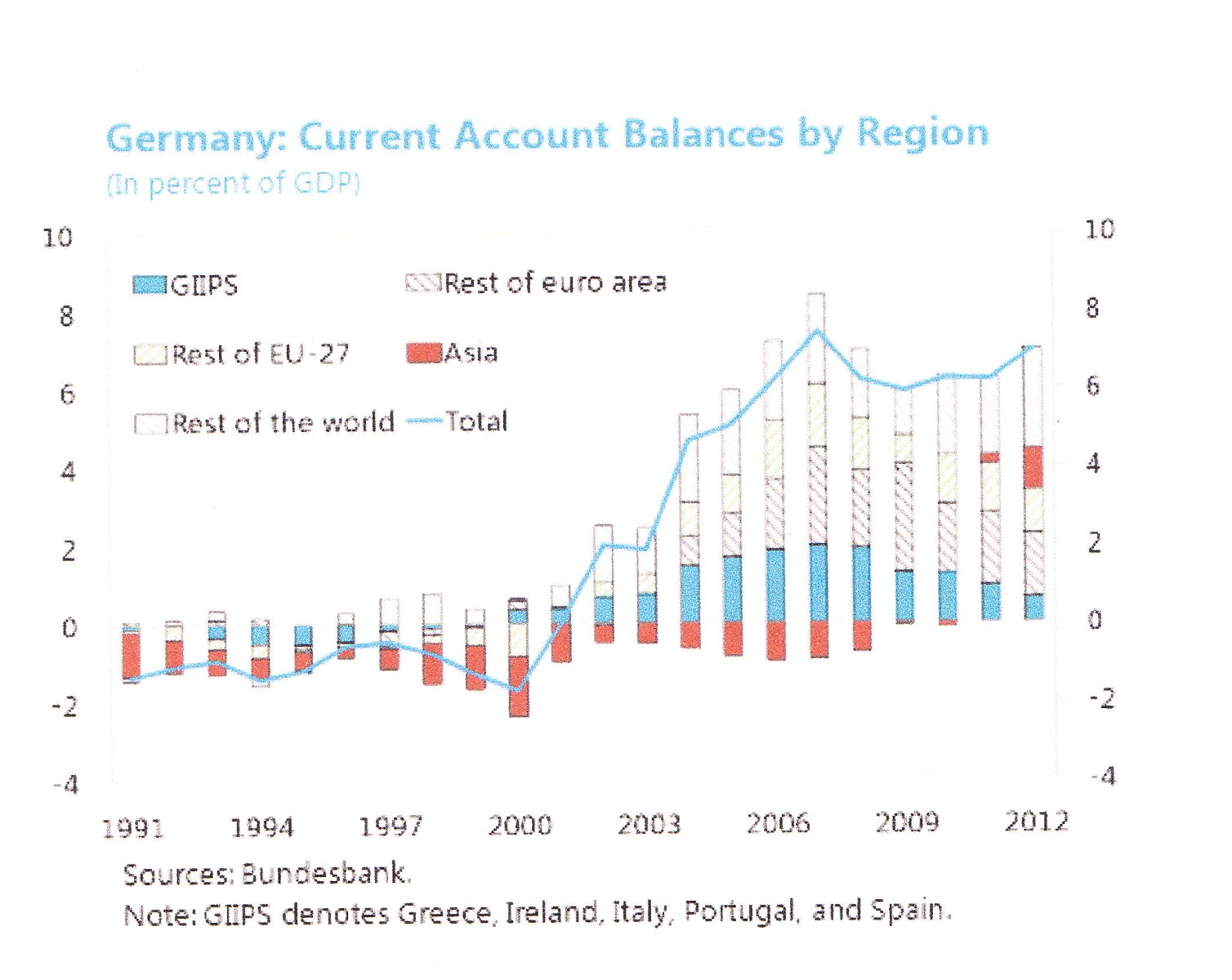

Sjá greiningarmynd af viðskiptajöfnuði Þýskalands!

Takið eftir því hve gríðarleg aukning verður í viðskiptagróða við Evrópu, eftir að evran er tekin upp. En hagnaður Þýskalands við önnur aðildarríki evru, virðist skv. þessu meginstofn viðskiptahagnaðar Þýskalands - árin eftir 2000 fram að upphafi evrukreppunnar.

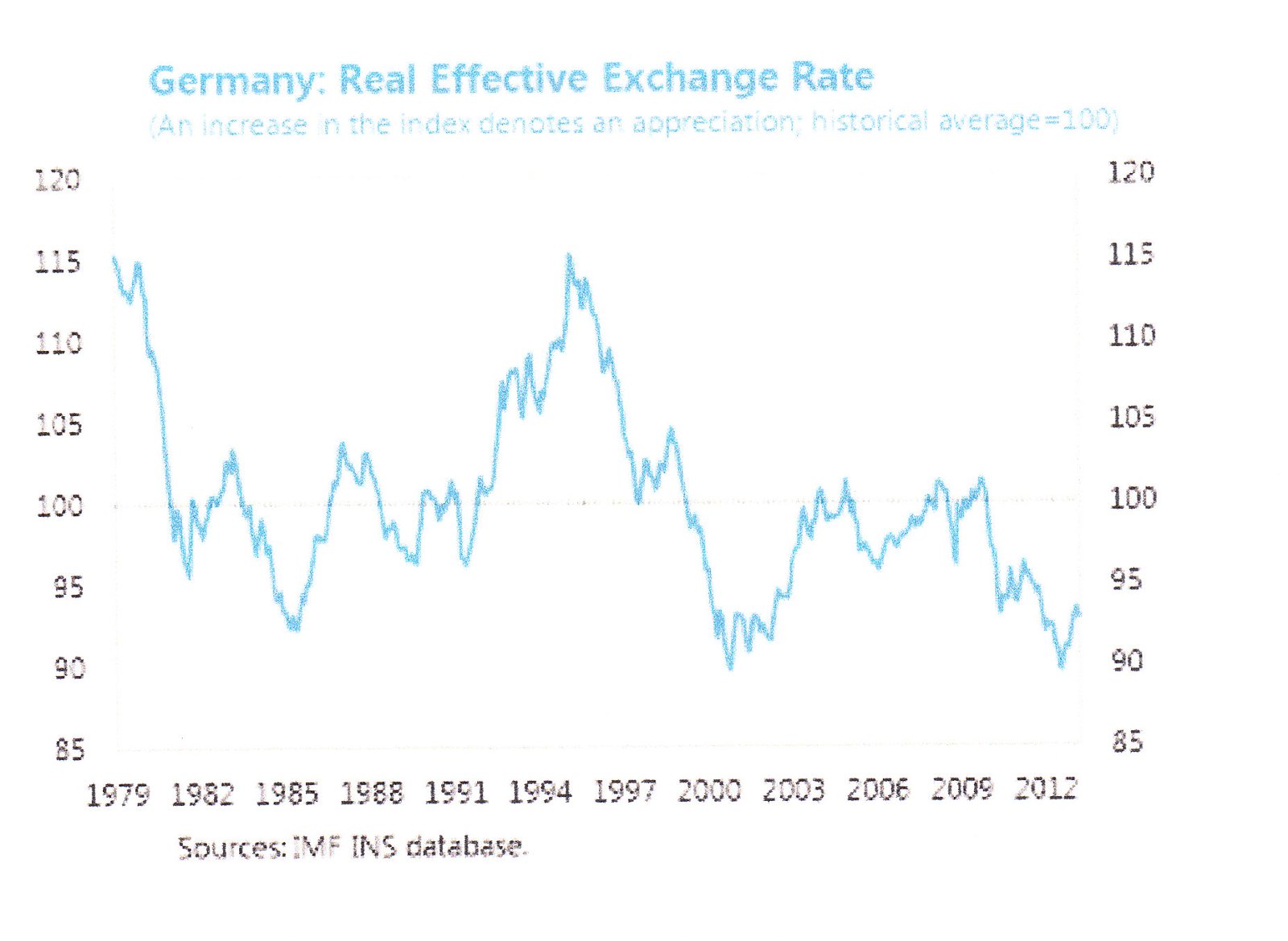

Næsta greiningarmynd - - raungengi Þýskalands!

Skv. AGS er lauslega áætlað raungengi Þýskalands í dag 10% lægra en sögulegt raungengi Þýskalands gagnvart aðildarlöndum evru, þá auðvitað sbr. áður en evran var upp tekin.

Eins og sést, þá tekur raungengi Þjóðverja dýfu eftir 2000 þegar evran er upp tekin, og það tónar alveg við þróun viðskiptajöfnuðar Þýskalands - sjá mynd að ofan og næstu mynd að neðan.

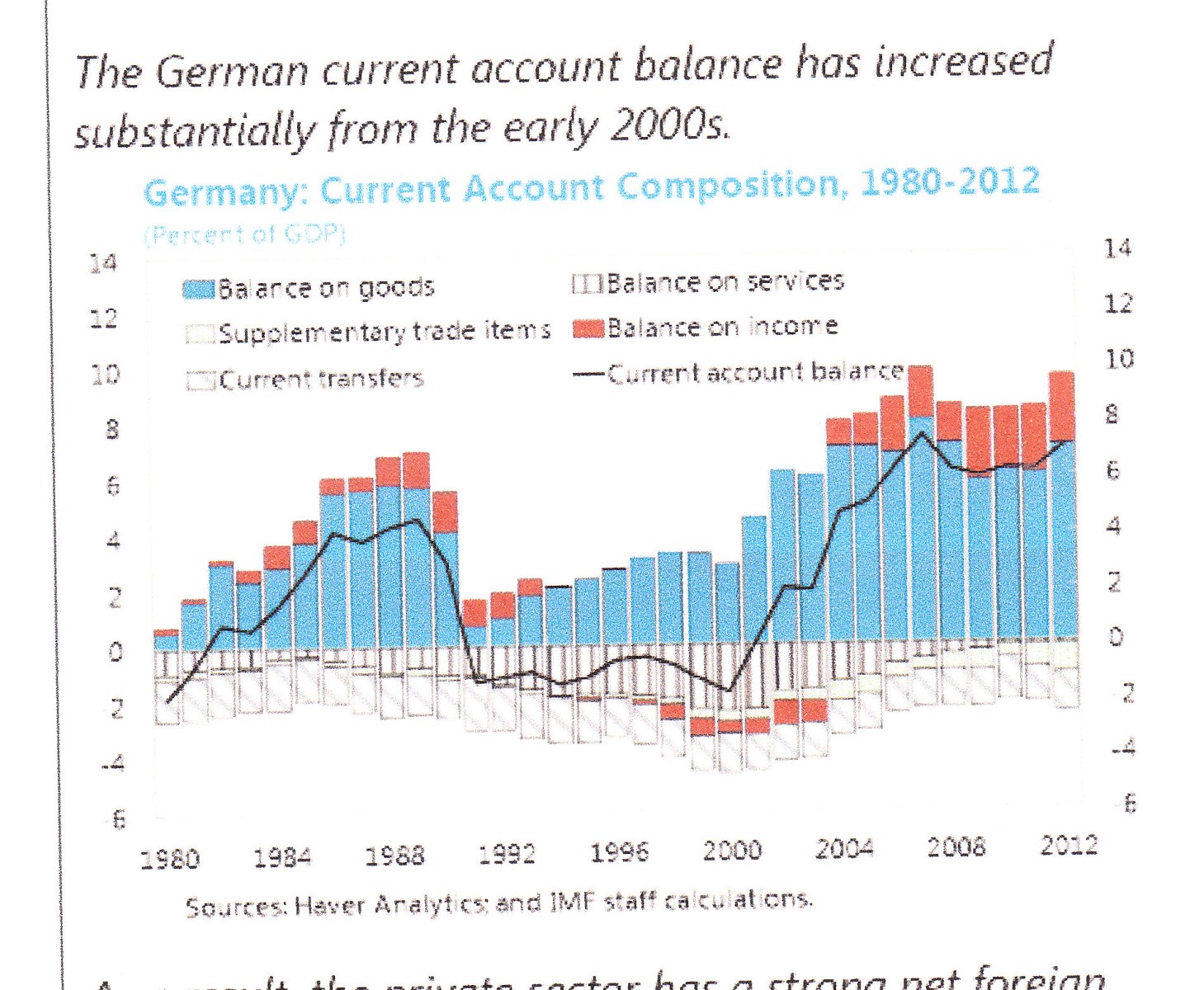

Önnur greiningarmynd af viðskiptajöfnuði Þýskalands!

Sú veitir meiri upplýsingar þ.s. hún sýnir brúttóstærðir þ.e. heildarinnflutning á móti heildarútflutningi, og svarta línan á grafinu sýnir svo nettó útkomuna þ.e. hinn eiginlega jöfnuð.

Eins og sést bjargaði evran í reynd Þýskalandi út úr tímabili neikvæðs jöfnuðar sbr. áratuginn á undan.

En gengi marksins var óhagstætt á því tímabili - - þó mönnum sé tíðrætt um skilvirkni, samkeppnishæfni o.s.frv. - skiptir gengi máli.

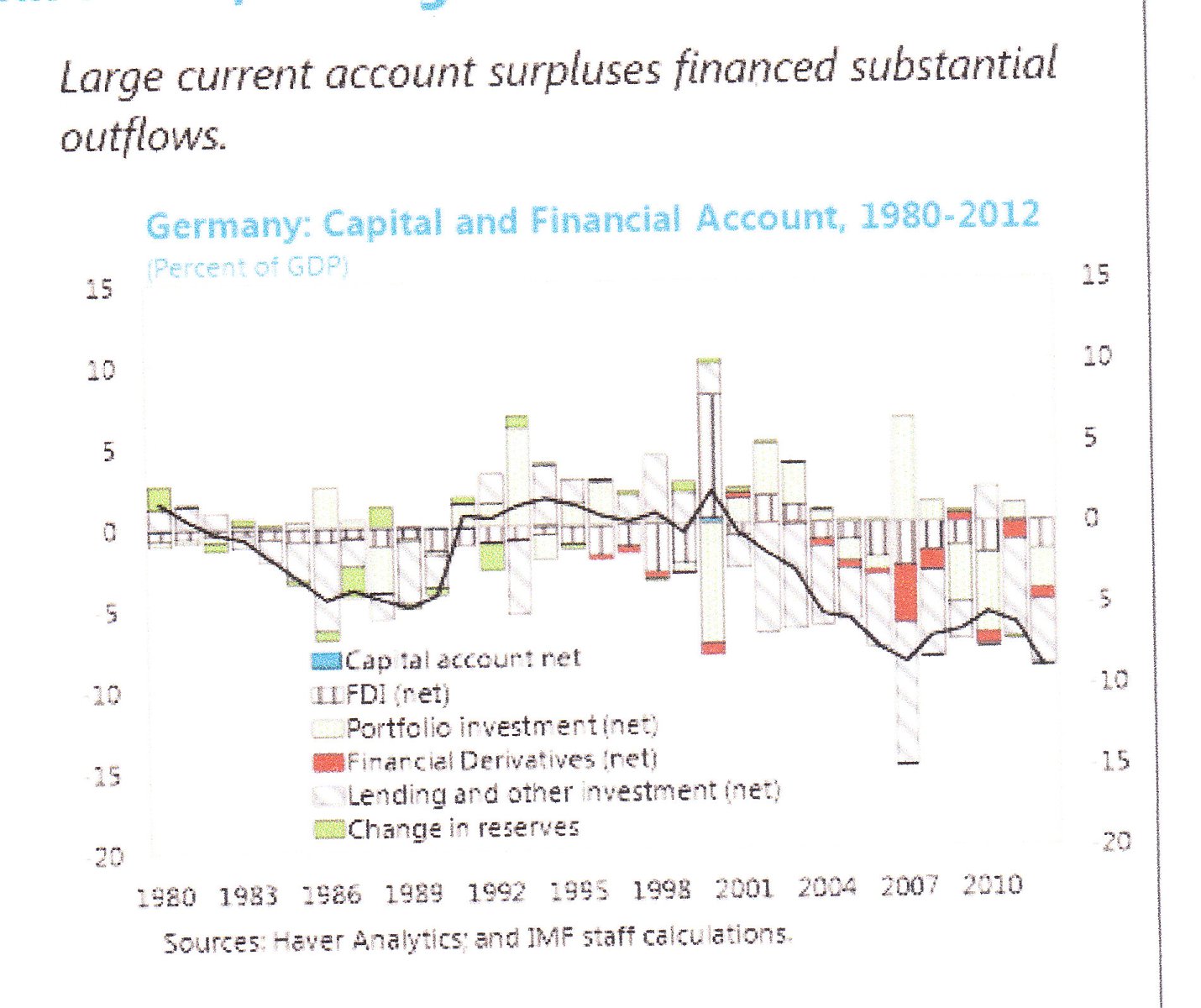

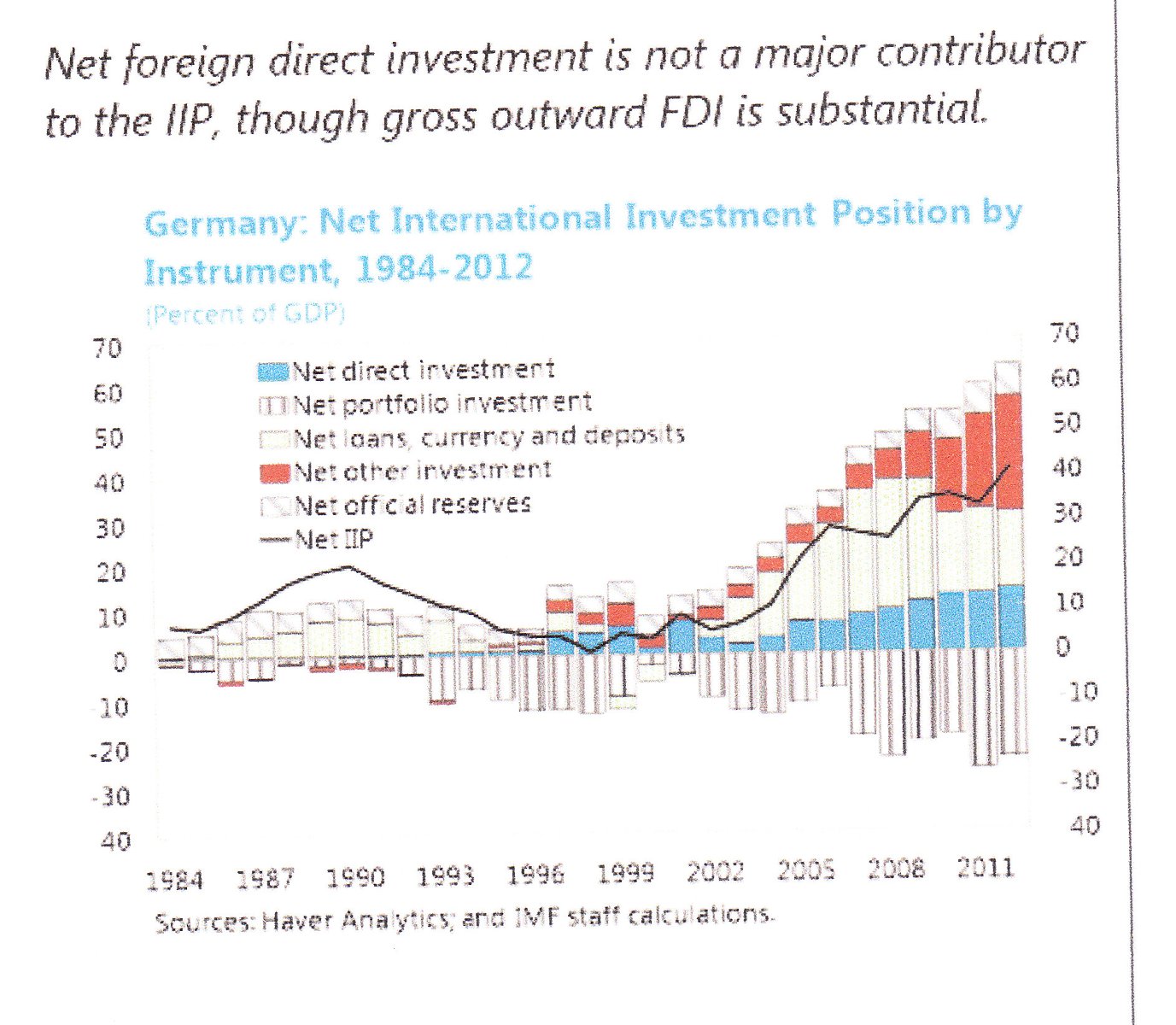

Næsta skýringarmynd - greining á fjármagnsflæði er gríðarlega áhugaverð!

Eins og sést er "lending and other investment" langsamlega stærsti liðurinn.

Þ.e. gróðinn sem kom inn vegna viðskiptahagnaðarins, fór beint út sem lánsfé.

Toppurinn er í hreinni kaldhæðni - - 2007.

Evrópska lánabólan hefur sennilega toppað sama ár og ísl. lánabólan toppaði.

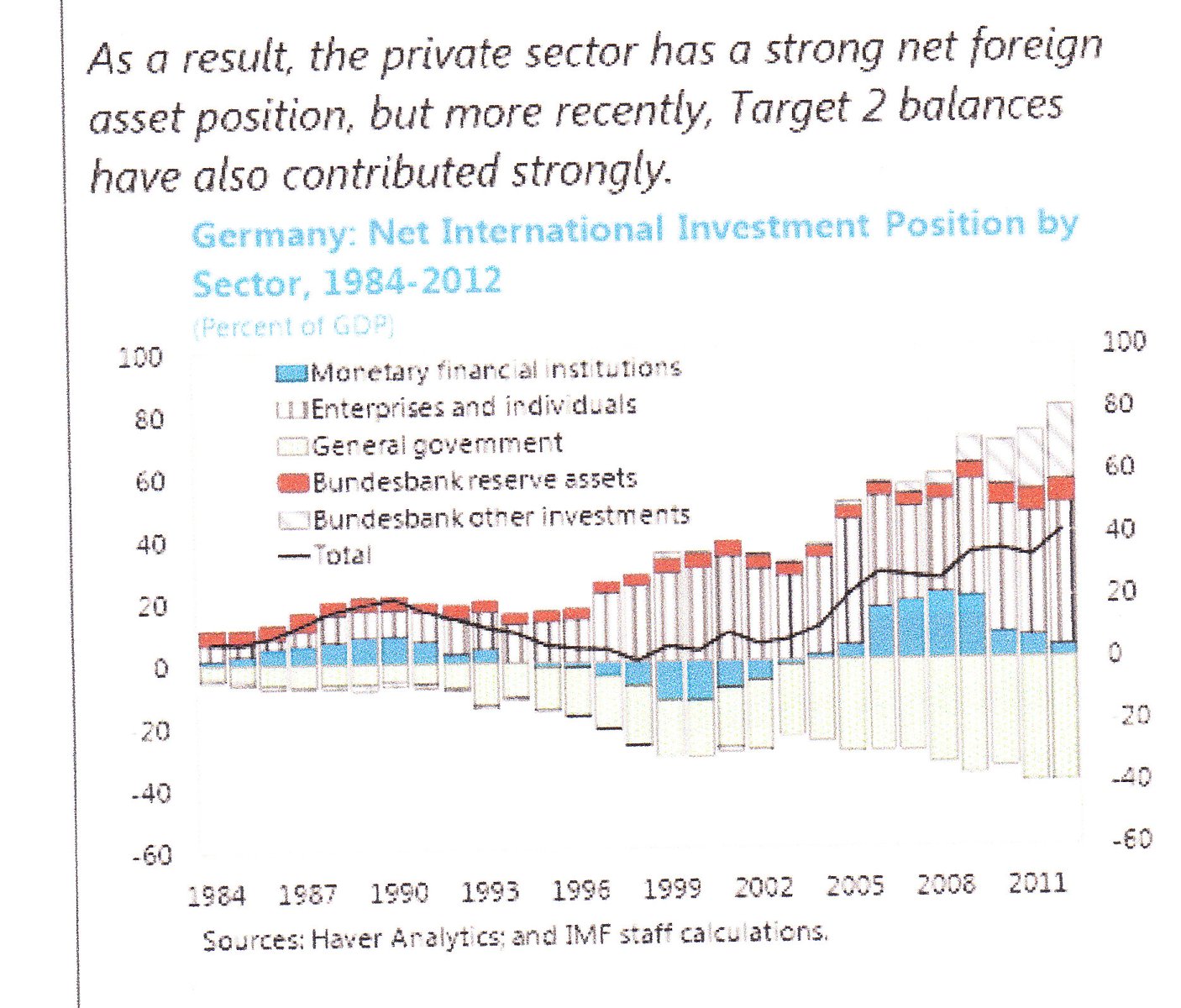

Eignastaða þýskra aðila í útlöndum!

Skv. þessu eiga einka-aðilar megnið af erlendum eignum Þjóðverja.

Hvers konar eignir eru þá þessar erlendu eignir?

Akkúrat - stærsti einstaki eignaliðurinn er - "surprice, surprice" - skuldir.

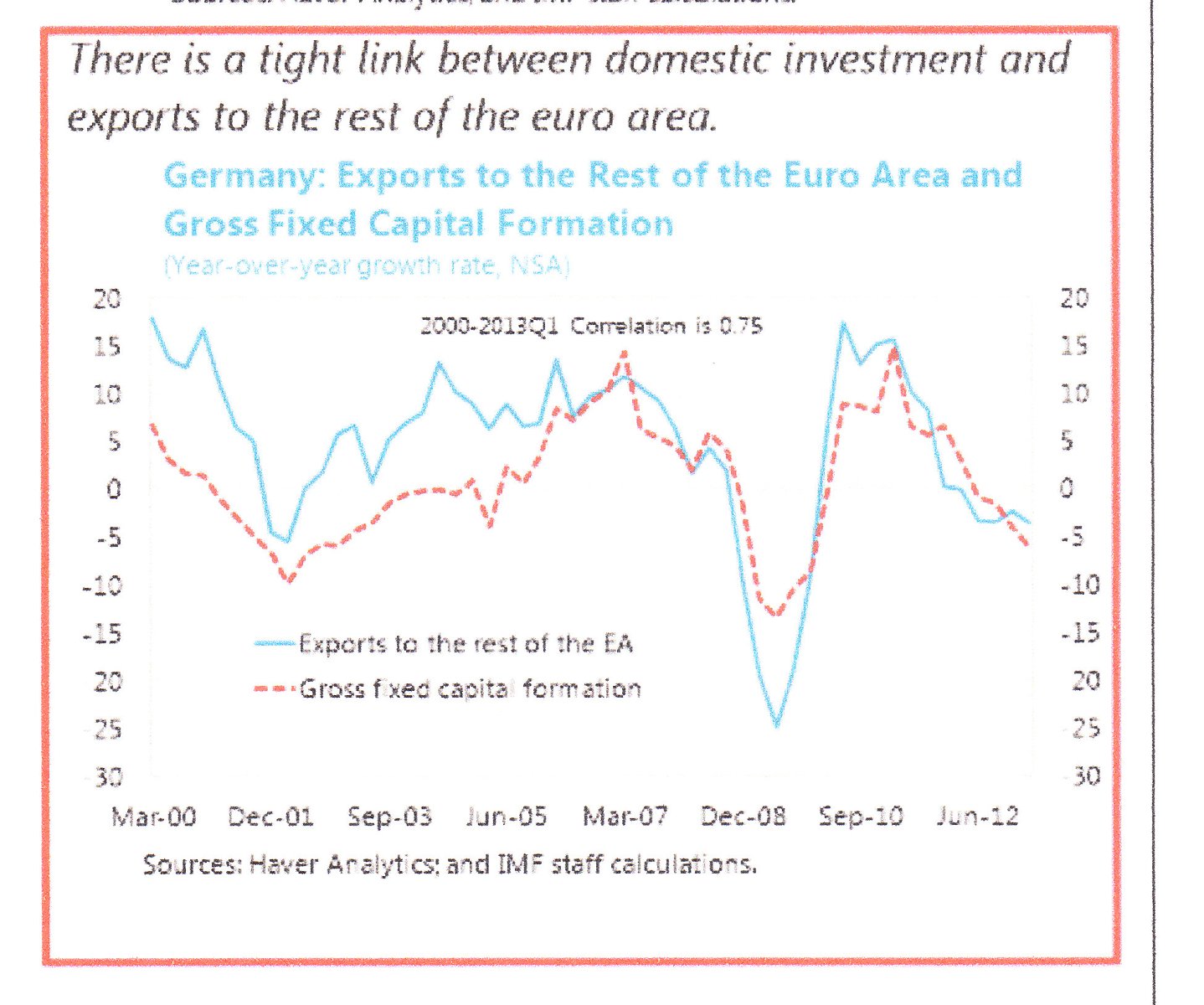

Áhugaverð greining - skv. henni er nær fullkomið samband milli innlendra fjárfestinga í Þýskalandi, og útflutnings Þjóðverja til restarinnar af evrusvæði!

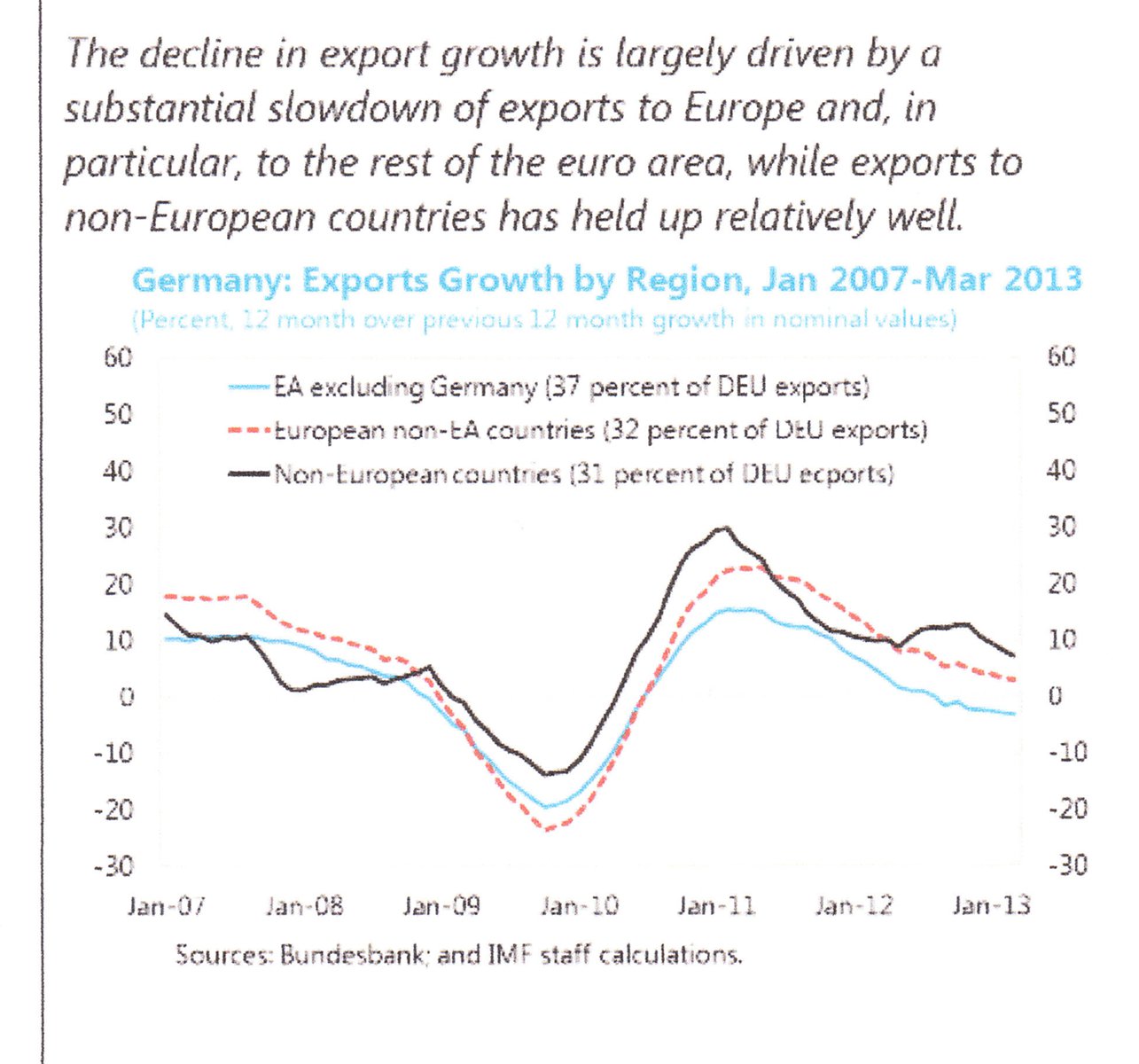

Samdráttur útflutnings er vegna samdráttar útflutnings til evrusvæðis, útflutningur á önnur markaðssvæði hefur ekki dregist saman að neinu ráði!

Hagsveifla Þýskalands fylgir nokkuð vel en ekki fullkomlega hagsveiflu viðskiptalanda Þýskalands í ESB!

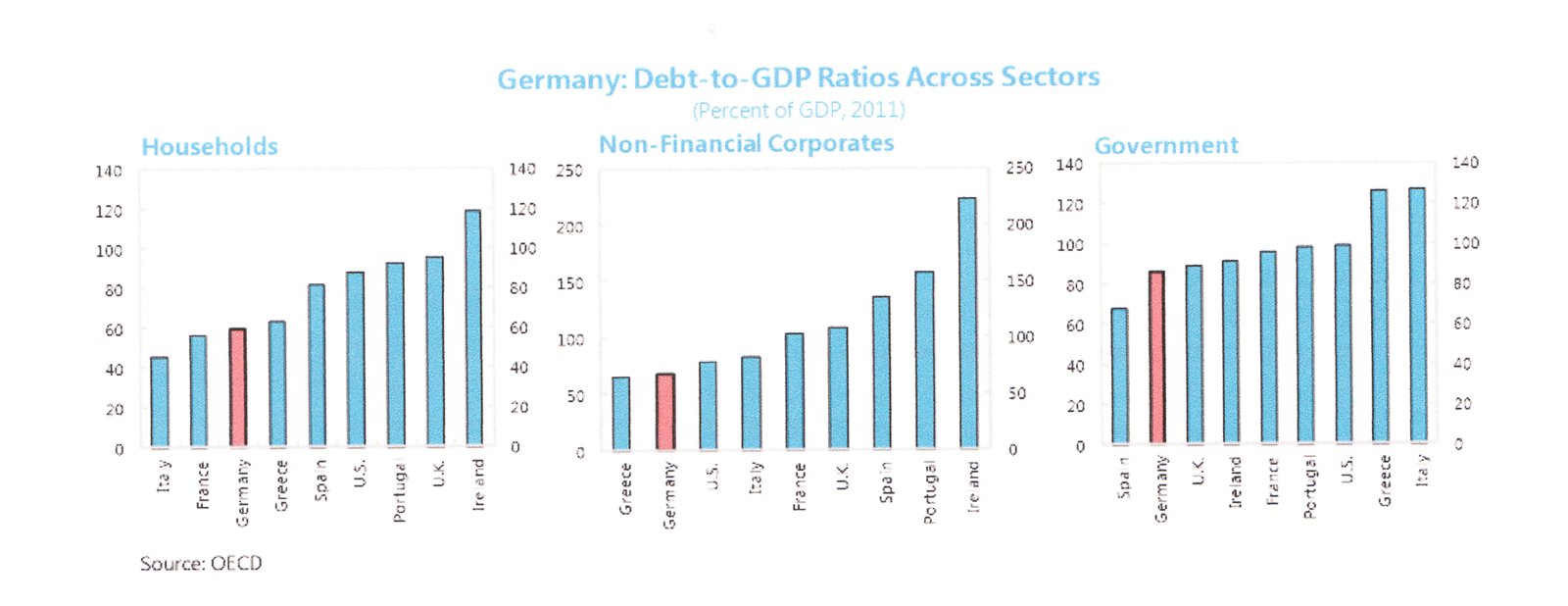

Svo að lokum - samanburður á skuldastöðu!

Skuldastaða almennings og atvinnulífs á Írlandi er hreint svakaleg!

Almenningur skuldar 122% af þjóðarframleiðslu, fyrirtæki um 220%.

Ég hugsa að Írland toppi Ísland í heildarskuldum. A.m.k. 100% af þjóðarframl. umfram.

Hvernig taka svo þýsk yfirvöld ráðleggingum AGS?

Málið er að hagstæður viðskiptajöfnuður er vanalega á hagfræðimáli skilgreindur sem "excess domestic savings" þ.e. landið sem á í hlut er ekki með nægilega öfluga neyslu, er að spara of mikið.

Þannig að risa-jöfnuður Þýskalands felur í sér, að neysla er langt - langt undir því sem hún ætti að vera innan Þýskalands.

Einfaldasta leiðin til að laga það, er að hækka laun.

Svo almenningur fái til sín - hlutfall hagnaðar útflutningsfyrirtækja í formi bættra lífskjara.

Þetta hefur Þýskaland vel efni á, alveg upp að þeim punkti að jöfnuðurinn við útlönd nær jafnvægi þ.e. hvorki plús né mínus.

"Germany’s external position remains substantially stronger than that implied by medium-term fundamentals and global economic policy settings . Staff analysis suggests a cyclically-adjusted current account gap of 5-6 percentage points of GDP. In part, this reflects the lack of an exchange rate adjustment mechanism within the currency union and developments in other euro area countries, and therefore, part of the adjustment will reflect policy changes elsewhere. The real effective exchange rate is assessed to be undervalued by about 2-10 percent, and is some 8 perce nt below its historical average (see Table 8 for a summary of selected external assessment methodologies). "

"The rebalancing of domestic sources of growth is expected to gain momentum as the decline in investment bottoms out and associated imports pick up. Over the medium term, staff sees an additional reduction in the current account balance by about 2-3 percent of GDP over and above the natural rebalancing process as appr opriate and could be linked to growth-enhancing structural reforms in non-traded sectors. Reflecting a strong labor market, it would not be inappropriate for real wages to rise, and therefore help improve the labor share of national income. This would help spur domestic demand, and make the economy less vulnerable to external shocks, while not endangering Germany’s competitiveness. In addition, policy levers such as making the tax structure more growth-friendly within the fiscal envelope and reforming the financial sector could be beneficial in rebalancing the sources of the growth. "

Svo AGS segir Þýskalandi - - að hækka laun!

Mjög eðlileg ráðlegging - - eiginlega að benda á það augljósa.

"The authorities welcomed staff initiatives such as the External Balance Assessment to better understand German external balances but urged caution in interpreting results. They broadly agreed that the current account surplus was on the high side and agreed that an investment rebound and higher growth potential would facilitate a more durable rebalancing of the economy. With the robust growth in wages and consumption amid the favorable labor market conditions, they contended that rebalancing is underway. "

"The authorities also noted that uncovering a reliable statistical relationship explaining German current account dynamics is proving to be difficult. They explained that, similar to staff analysis (including the EBA/ESR), they could not associate the German current account balances with any identifiable policy distortions. Therefore, the authorities emphasized that especially because the EBA/ESR are still work in progress, any econometric residuals from the analysis should not be characterized as unidentified policy distortions as this would be outright misleading and furthermore does not yield any actionable policy recommendations."

Eins og ég skil þetta er þetta löng leið að því að segja "Nein" - þ.e. leiðrétting er í gangi - ekki unnt að koma auga á tiltekna ástæðu sem unnt sé að bregðast við með tiltekinni framkvæmd sem útskýrir hinn ofsalega mikla viðskiptajöfnuð Þýskalands.

Mér virðist að menn séu að - hafna því augljósa.

Án þess að blikna - samskipti AGS eru of kurteis til að gagnrýni sé sett fram skýrar.

Niðurstaða

Ég held að engum sanngjörnum manni geti dulist af greiningu AGS, að kreppan á evrusvæði er a.m.k. eins mikið sök Þýskalands og hún er sök S-Evrópuþjóðanna, og annarra þeirra sem hleyptu sér í skuldir. En þ.e. áhugaverð blinda af beggja hálfu að sjá ekki að lánveitingarnar voru til lengdar augljóslega ósjálfbærar.

Viðskiptagróði getur ekki verið án viðskiptahalla á móti, og gróðinn felur í sér að fjármagn safnast til þess lands sem græðir. Á sama tíma streymir það frá þeim löndum eða landi sem er í nettó tapi í viðskiptum við landið sem er að græða.

Sögulega séð þegar viðskipta-jöfnuðarkreppur eiga sér stað, þá eru það einmitt löndin sem safna skuldum þ.e. þau sem fjármagn streymir frá. Sem lenda í kreppu.

Og söguleg afstaða landsins sem seldi og veitti lán fyrir kaupum, er einmitt - borgið.

Þ.e. einmitt áhugavert að innan ESB og sérstaklega evrusvæðis, en þetta á að vera einhverskonar félagslegur klúbbur þ.s. þjóðir deila með sé örlögum; þá skuli birtast hin sögulega klassíska hagsmunatengda afstaða - þjóðanna sem eiga skuldirnar.

Ef það væri raunverulega þannig að þjóðunum væri svo annt um hverja aðra, ættu þær þá að hegða sér með öðrum og manneskjulegri hætti, en tja - - þjóðir hafa hegðað sér á fyrri tíð. T.d. 4. áratugnum.

En þetta er alveg sama hegðunarmódelið.

Borgið - - strípið ykkur inn að skinni, til að borga.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 11:12 | Slóð | Facebook | Athugasemdir (3)

Stjórnmál og samfélag | Breytt s.d. kl. 11:12 | Slóð | Facebook | Athugasemdir (3)

Bloggfærslur 7. ágúst 2013

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Trump getur hafa eyðilagt fyrir sjálfum sér: Dómsmálið gegn, ...

- Gæti 3ja heimsstyrrjöldin hafist á Indlandshafssvæðinu? Skv. ...

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (28.9.): 4

- Sl. sólarhring: 9

- Sl. viku: 41

- Frá upphafi: 871541

Annað

- Innlit í dag: 3

- Innlit sl. viku: 33

- Gestir í dag: 2

- IP-tölur í dag: 2

Uppfært á 3 mín. fresti.

Skýringar