29.11.2012 | 23:57

Dökk hagsspá prófessor Willem Buiter, hjá City Bank!

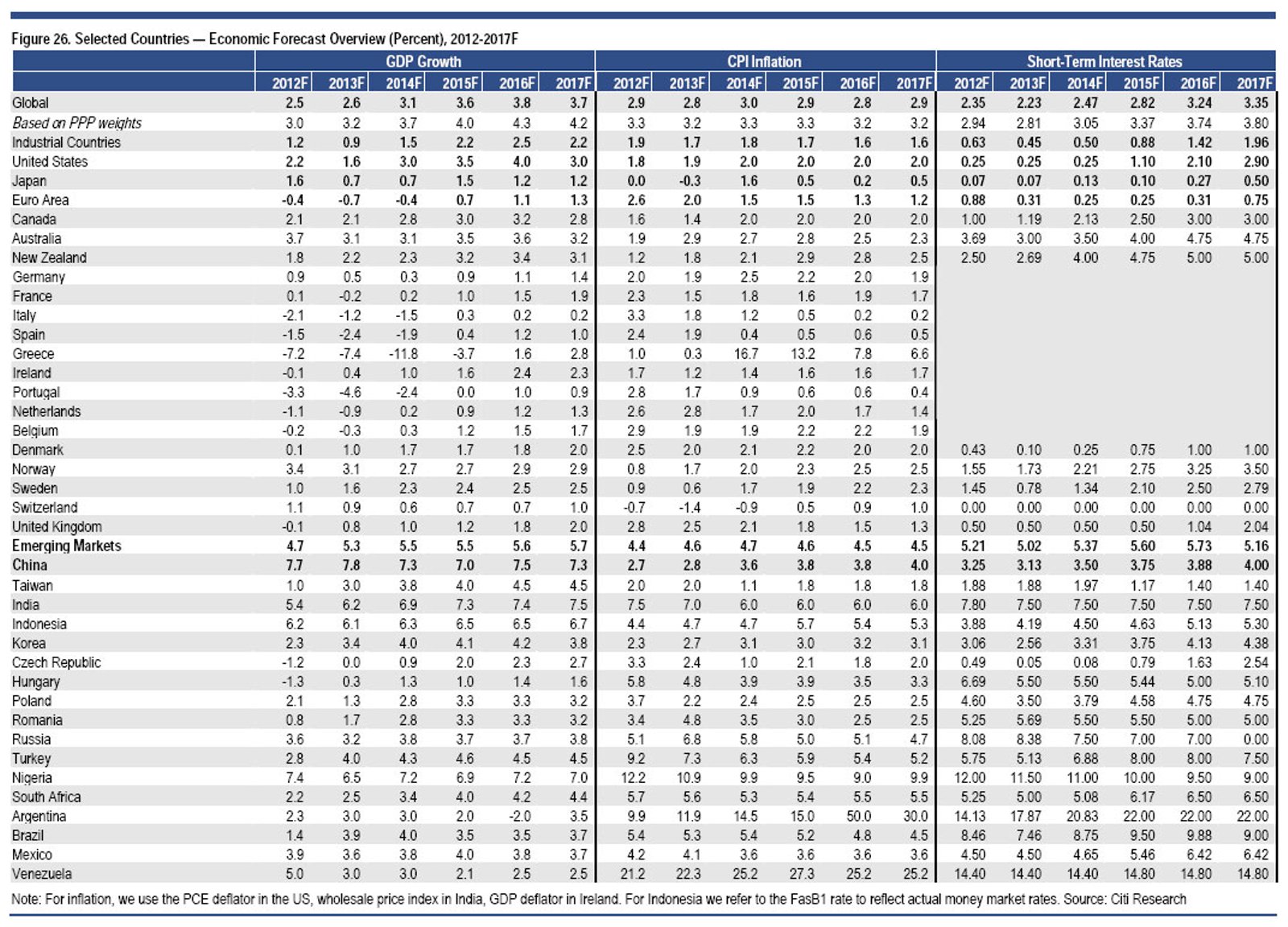

Hinn þekkti aðalhagfræðingur City Bank, prófessor Willem Buiter. Hefur kynnt nýja hagspá. Hún er áhugaverð aflestrar. Það var Ambrose-Evans Pritchard sem vakti athygli á þessu. Fyrir neðan má sjá mynd sem Brósi hefur skannað inn úr skýrslunni.

- Eins og sjá má, þá telur Buiter að evrusvæði verði í kreppu út þetta ár, það næsta, og einnig út 2014.

- Síðan eins og sjá má, þá spáir hann að þaðan í frá verði evrusvæði í mjög lélegum hagvexti.

- Með öðrum orðum, er Buiter að spá Evrópu "Japönsku veikinni."

- Nema, að eins og kemur fram, þá telur hann Evrópu í reynd standa sig ívið verr en Japan.

- Sem kemur einmitt heim og saman við þ.s. ég sagði um daginn!

Prospects for Economies and Financial Markets in 2013 and Beyond

Hann reiknar með því, að Spánn - Ítalía - Portúgal og Írland. Þurfi öll að fá afskriftir skulda.

"We still expect Grexit over the next 12-18 months. We also now include in our base

case sovereign debt restructuring (most likely via a mix of coupon reductions and

maturity extension) during 2013-17 for at least five EA countries (Greece, Ireland,

Italy, Portugal, and Spain). These countries’ sovereign ratings probably will all be

rated as sub-investment grade — and in selective default status (or equivalent) by

the rating agencies for a period in the event of restructuring — during the next few

years."

Síðan verði þau lönd í ruslflokki hjá öllum 3 matsfyrirtækjum um árabil á eftir.

Takið eftir - - að hann og samstarfsmenn hans hjá City, telja að Grikkland fari líklega úr evru.

Sennilega er 2014 sbr. hagspá um Grikkland, Grexit árið skv. hans spá.

Hann segir um framtíð Evrópu í sbr. v. "tínda áratug Japans."

"In the euro area...real GDP per head will probably remain 3-4% below the 2007 level even in 2017, with a greater shortfall in many periphery countries — markedly underperforming versus Japan’s “lost decade”."

Takið eftir - "markedly underperforming versus Japan’s “lost decade.” Evr. stendur sig verr en Japan.

Og hvað um Bandaríkin?

"In 2012, US real GDP growth outperformed the euro area by about 2¾%, the widest gap since 1993. We expect similar sustained US outperformance in coming years. With improving private sector balance sheets and falling energy costs, we believe that — provided near-term fiscal tightening is gradual — US growth will gradually transition to 3%+ from late-2013 and into subsequent years. US real GDP per head probably will regain the 2007 level in 2013 or 2014, and rise about 9-10% above the 2007 level by 2017 — clearly outperforming Japan’s “lost decade” (real GDP per head rose by 5% from 1992-02).

Takið eftir - skv. Buiter, þá gengur Bandaríkjunum verulega betur en Japan sbr. "clearly outperforming Japan’s “lost decade”".

Aðeins nánar um evrusvæði:

"The European economies still have underlying potential to grow: but we expect that private sector deleveraging, weak banking system, early fiscal austerity and financial strains resulting from flawed EMU structures will continue to cap demand for an extended period."

Takið eftir þessu - skv. Buiter og samstarfsmönnum, þá mun "evran" tryggja Evrópu lakari efnahagsframvindu, en annars myndi vera reyndin.

"In Europe, we assume that in the near term, as recently, creditor nations will

continue to do just enough — through official support — to prevent EMU

disintegrating, but not enough to return the periphery countries to sustainable fiscal

paths. Eventually, we expect Grexit and a series of sovereign debt restructurings,

alongside moves towards tighter integration among EMU countries."

Hann telur að evran hangi saman, en í ástandi sem klárt verður erfitt áfram - ekki verði hjá því komist að afskrifa skuldir að hluta hjá nokkrum af aðildarríkjum svæðisins.

- Ítalska ríkið muni skulda 134% árið 2014.

- Spænska ríkið 110% sama ár.

- Portúgalska muni skulda 140% það ár.

"The mere existence of the ESM and OMT is unlikely to sufficiently and durably allay

investor concerns about the poor fiscal and growth prospects of Spain and Italy. We

therefore expect both countries to enter an ESM programme with ECB OMT support

in the spring of 2013, with Spain likely to go first."

Bæði löndin fari í björgunarprógramm á fystu mánuðum 2013.

Niðurstaða

Það er áhugavert að skoða hvað spádeildir stóru bankanna erlendis segja. En spá City er miklu mun dekkri, heldur en nokkur spá sem fram hefur komið frá spádeild Framkvæmdastjórnar ESB. Sem enn talar um viðsnúning til hagvaxtar á nk. ári.

Það er þvert á móti gersamlega augljóst, að evrusvæði í besta falli á framundan, mörg ár í kreppu.

Sú stöðnun sem tekur við þegar fyrst fer að örla á mælanlegum vexti, mun ekki skila sér með neinu hraði til almennings.

En svo lítill vöxtur sem City telur líklegt - er ólíklegur til að draga að nokkru marki úr því gríðarlega atvinnuleysi sem ríkir í Evrópu. Skv. því verði það mikla atvinnuleysi, viðvarandi langa hrið áfram.

Þetta er í reynd spá um langvarandi kreppuástand.

Kv.

Stjórnmál og samfélag | Breytt 30.11.2012 kl. 15:12 | Slóð | Facebook | Athugasemdir (4)

Stjórnmál og samfélag | Breytt 30.11.2012 kl. 15:12 | Slóð | Facebook | Athugasemdir (4)

Bloggfærslur 29. nóvember 2012

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Trump getur hafa eyðilagt fyrir sjálfum sér: Dómsmálið gegn, ...

- Gæti 3ja heimsstyrrjöldin hafist á Indlandshafssvæðinu? Skv. ...

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

Nýjustu athugasemdir

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (29.9.): 129

- Sl. sólarhring: 303

- Sl. viku: 334

- Frá upphafi: 871841

Annað

- Innlit í dag: 122

- Innlit sl. viku: 313

- Gestir í dag: 121

- IP-tölur í dag: 120

Uppfært á 3 mín. fresti.

Skýringar