Bloggfærslur mánaðarins, desember 2013

7.12.2013 | 20:11

Allt betra með öðrum gjaldmiðli!

Ég rakst á athugasemd eftir gamlan Framsóknarmann, hann Guðmund Inga, einn af þeim sem voru áberandi í flokknum á þeim árum sem Halldór Ásgrímsson stjórnaði honum. En það er mjög merkilegt hve margir virðast ekki skilja hvað það þíðir að "gjaldeyrir er takmarkaður" og að auki gjarnan á sama tíma virðast þeir hafa mjög takmarkaðan skilning á orsökum "verðbólgu."

En orsök verðbólgu er ekki ein, þ.e. eins og ætla mætti af mörgum "krónan sjálf."

En andstæðingar krónu virðast eingöngu horfa til gengissveifla, en gengissveiflur eru einungis - - > ein af a.m.k. 3-grunnorsökum verðólgu.

Nr. 2 mætti vera, víxlverkan launa og verðlags, þ.e. "launahækkun" eftir allt saman eykur launakostnað, þegar við erum að tala um verslanir og þjónustufyrirtæki, þá fá þau fyrirtæki þær tekjur sem þau hafa m.a. til að greiða laun, af þeim tekjum sem þau fá fyrir sölu á varningi eða þjónustu. Þannig, að það ætti ekki koma nokkrum á óvart, að hækkun launakostnaðar leiði til hækkana á verðlagi fyrir varning eða veitta þjónustu. Víxlverkan launa og verðlags virkar alveg eins burtséð frá gjaldmiðli.

No. 3 væri þegar hagkerfið er nærri toppi hagsveiflu, hagvöxtur er öflugur, atvinnuleysi er orðið mjög lítið - aukning eftirspurnar er kröftug - - og atvinnulífið fer að bjóða í þá starfskrafta sem eru á lausu, verslanir og þjónustufyrirtæki neyðast til að bjóða samkeppnishæf laun og verðlag hækkar því vegna þessarar þenslu. Þessi áhrif verða einnig áfram til staðar þó skipt væri um gjaldmiðil.

-------------------------Athugasemd Guðmundar Inga!

Einu varanlegu kjarabæturnar eru aÄ‘ gera fólki kleift aÄ‘ losna viÄ‘ þessa gagnslausu ruslkrónu sem er neytt uppá okkur. Ef fólk fengi borgaÄ‘ út í alvöru mynt myndi verÄ‘bólgan vinna meÄ‘ launafólki, og gegn atvinnurekendum og fjármagnseigendum.

ÞaÄ‘ eru ákvæÄ‘i í t.d. samningi rafiÄ‘naÄ‘armanna sem leyfa þetta.

Enda eru allar fjármálastofnanir og útgerÄ‘arfélög meÄ‘ sitt í erlendri mynt.

ÞaÄ‘ eina sem hindrar þetta er aÄ‘ stjórnvöld leyfa ekki undanþágu á gjaldeyrishöftum til aÄ‘ launagreiÄ‘endur kaupi gjaldeyrir fyrir launum.

Því miÄ‘ur er þaÄ‘ borin von aÄ‘ þaÄ‘ breytist þar sem núverandi stjórnvöld berja höfÄ‘inu viÄ‘ steininn og berjast viÄ‘ aÄ‘ halda krónuræflinum gangandi, þótt þaÄ‘ kosti alla íslendinga aleiguna, nema auÄ‘vitaÄ‘ þá íslendinga sem eru í forréttindahópnum og hafa aÄ‘gang aÄ‘ erlendri mynt.

---------------------------

Ef við ímyndum okkur að farið væri að tillögu hans, og fyrirtækjum væri heimilað að "kaupa" krónur og greiða út laun í gjaldeyri!

- Nú þurfa allir að muna þá grunnstaðreynd - að gjaldeyristekjur eru takmarkaðar.

- Það er ekki meiri gjaldeyrir en samsvarar þeim tekjum í boði!

- Nema auðvitað að landið mundi slá lán fyrir gjaldeyriskaupum!

- En það væri ekki framtíð í því að skuldsetja landið fyrir neyslu - - menn þurfa ekkert annað en að skoða skuldavandræði ríkja í S-Evrópu innan evrusvæðis, til að sjá þann vanda sem getur skapast ef hagkerfi skuldsetur sig til erlendra banka fyrir innflutningi neysluvarnings.

Ef farið væri eftir tillögu Guðmundar Inga fyrrum Framsóknarmanns, nema hann enn telji sig vera það.

- Í dag erum við að nota gjaldeyri til að borga af erlendum gjaldeyrisskuldum. Stór hluti gjaldeyristekna fer beint í vaxtagjöld af þeim skuldum. Það þíðir að minna er eftir, til að fjármagna neyslu - - því þurftu laun að lækka!

- Allur innflutningur krefst gjaldeyris, bið fólk aftur að muna það að gjaldeyristekjur eru takmarkaðar. Vegna aukningar gjaldeyrisskulda í kjölfar hrunsins, varð að minnka innflutning. En þetta virkar eins og ef við ímyndum okkur að Ísland sem heild væri einn einstaklingur. Skuldirnar aukast skyndilega, en tekjur ef e-h er minnka, það þíðir að neysla þarf að minnka verulega svo Ísland verði ekki greiðsluþrota - þ.e. sami vandi og einstaklingur stendur frammi fyrr ef tekjur minnka og skuldir aukast. Launin voru lækkuð með "gengisfellingu" og þannig dregið úr þeim gjaldeyri sem fór í innflutning.

- Skv. hugmynd Guðmundar Inga, er svo kominn 3-flokkur gjaldeyrisnotkunar. Þ.e. kaup fyrirtækja á gjaldeyri til þess að fjármagna launagreiðslur. Eins og gefur að skilja, þ.s. gjaldeyristekjur eru áfram þær sömu, þá leiðir þessi nýja gjaldeyrisnotkun til þess - - "AÐ LAUN ÞURFA AÐ LÆKKA." Hvernig stendur á því, muna eina ferðina enn að gjaldeyrir er takmarkaður, en málið er að við getum einungis dregið úr innflutningi - ekki heimtað að þeir sem eiga okkar skuldir, lækki þær vegna þess að það sé óþægilegt fyrir okkur hvað þær eru háar. Þannig að kaldhæðnin er sú, að hugmynd Guðmundar Inga, mundi leiða til "lífskjaralækkunar."

Niðurstaða

Ég velti fyrir mér af hverju svo margir Íslendingar eiga svo erfitt með að skilja einfalda hluti. Það er, gjaldeyrir sá sem til er - - virkilega er takmarkaður. Skuldir landsmanna hækkuðu verulega í hruninu, það leiðir til beinnar kjaraskerðingar Íslendinga því að eina leiðin til að fjármagna stórfellda aukningu vaxtagjalda í erlendum gjaldeyri, var að minnka innflutning. Þar með lækka verulega laun - - það breytir í reynd engu hvort þ.e. gert með gengisfellingu eða beinni launalækkun.

Þó hér væri annar gjaldmiðill, er Ísl. áfram haldið sama vandanum, að hér eru tekjur af utanríkisviðskiptum takmarkaðar. Þær tekjur, mundu áfram borga fyrir allan innflutning. Og það mundi áfram virka svo, að Ísland getur ekki fjármagnað "viðskiptahalla til lengdar" þ.e. viðskiptahalli mundi áfram eins og áður - - þvinga fram þörf á lækkun launa.

Það er mikill misskilningur að óstöðugleiki lífskjara á Íslandi stafi af því að hér sé rangur gjaldmiðill.

Ísland verður ekki fært um það allt í einu fyrir einhvern galdur, að lifa endalaust um efni fram - - bara fyrir það eitt að við förum að nota gjaldmiðl annarrar þjóðar.

Það að við notum t.d. gjaldmiðil Kanada, þíðir ekki að Kanada sé til í að lána okkur endalaust Kanadadollara út á krít - eða gefa okkur þá, eða borga okkar umfram neyslu fyrir okkur. Þannig virkar ekki heimurinn.

Það er enginn sem er þannig greiðasamur, það mun því áfram virka þannig að þróun yfir í viðskiptahalla valdi kollsteypum!

- Til þess að hér geti verið stöðugleiki í lífskjörum eða aukning þeirra, þarf:

- Stöðugleika í tekjum, eða aukningu þeirra.

- Og stöðugleika í skuldum, eða lækkun þeirra.

Ef við viljum forðast kollsteypur, þurfum við að gæta að viðskiptajöfnuðinum - - en halli veldur alltaf án nokkurrar undantekningar sl. 60 ár eða svo, kollsteypu fyrir rest ef sá er ekki stöðvaður áður en í óefni er komið.

Þetta gildir algerlega óháð því hvort hér er áfram notuð króna eða tekinn upp gjaldmiðill annarrar þjóðar!

Kv.

6.12.2013 | 21:50

Fitch Rating telur skuldalækkun til handa heimilum, fljótt á litið ekki ógna stöðu íslenska ríkisins!

Greiningu Fitch má finna á þeirra eigin heimasíðu: Iceland Debt Relief Programme Appears Fiscally Neutral. En einnig á vef Reuters: Iceland Debt Relief Programme Appears Fiscally Neutral. Starfsmenn Fitch eru ekkert að álykta sterkt - - þetta virðist vera þeirra fyrsta athugun á málinu.

Starfsmenn Fitch telja sig sjá bæði hugsanlega kosti og hugsanlega galla!

Þeir telja að lækkun skulda heimila geta haft jákvæðar afleiðingar.

En á móti geti fjármögnunarleiðin - skattur á þrotabú gömlu bankanna, haft neikvæðar afleiðingar.

----------------------

Fitch Ratings-London-06 December 2013: Iceland's proposals to relieve household debt via mortgage write-offs and tax-exempt private pension scheme savings appear consistent with the authorities' stated commitment to fiscal consolidation, Fitch Ratings says. However, another round of write-downs may dent investor perceptions of Iceland's business environment, and the prospect of foreign bank creditors in the failed banks bearing most of the cost may make it more difficult to remove capital controls.

----------------------

Mér finnst nú að óttinn við áhrif skattsins á afstöðu fjárfesta til landsins sé full mikill. En þ.e. órökrétt að ætla að þeir aðilar geti losað sitt fé héðan taplaust - - sem dæmi ekki til gjaldeyrir til þess að hleypa því út án mikils gengisfalls.

Sem þíðir að þeir mundu fá mun minna fyrir það fé, en skráð gengi dagsins í dag segir til um.

Það má þannig séð vel hugsa sér að hluti af þeirra tapi sé skattlagt fyrirfram.

Það þarf alls ekki að þíða að líklegt tap þeirra aukist!

Þannig að mér finnst einnig óþarfi að álykta að líklega geti þetta skaðað aðgerðir til að losa höft.

----------------------

The government aims to fully finance the plan, via as-yet-unspecified budget adjustments, and tax increases - primarily an increase in the levy on Icelandic banks' balance sheets from 0.145% of total outstanding debt to 0.366%. This bank tax is levied on Iceland's new banks as well as on its failed banks, Kaupthing Bank, Glitnir Bank, and Landsbanki Islands, through their winding up committees.

Það er einmitt málið, að þetta prógramm á að fullfjármagna, án þess að skuldsetning ríkisins sé aukin.

----------------------

Announcing a fully financed programme that is not expected to involve additional borrowing suggests the authorities have avoided a weakening of their commitment to fiscal consolidation. When we affirmed Iceland's 'BBB' Foreign Currency IDR in October, we identified as a rating sensitivity any weakening of this commitment that caused the pace of the government debt ratio reduction to slow.

----------------------

Mér virðist röksemdafærsla starfsm. Fitch benda til þess að þeir meti aðgerðina "Rating neutral" þ.e. hvorki með skaðleg né gagnleg áhrif á lánshæfi.

----------------------

By reducing household debt, the programme may have a positive impact on the Icelandic economy, where the private sector debt overhang has weighed on consumption.

----------------------

Það er auðvitað rétt að reikna með einhverri aukningu á neyslu. Þ.s. aðgerðin lækkar vaxtagjöld húsnæðislána almennings, því verður meira eftir í veskinu per mánuð.

----------------------

However, by increasing the financial institution tax (including on Iceland's failed banks, which remain disproportionally large) it reduces the amount of money that the failed banks' foreign creditors can ultimately collect and may further dent international investor sentiment towards Iceland. This could have a negative impact on investment, growth, and external finances, and may make it even more challenging to unwind capital controls in an orderly fashion.

----------------------

Það er gersamlega augljóst að þegar greitt verður út - þegar þrotabúin loks eru gerð upp. Þá eðlilega mun gengið síga heilmikið. Þannig að fjárfestarnir standa frammi fyrir tapi.

Ég efa að þessi skattur skaði stöðu mála gagnvart fjárfestum, þarna er einfaldlega hluti af líklegu tapi þeirra hirtur af skattyfirvöldum.

----------------------

Another risk is that customers of Iceland's Housing Financing Fund (HFF) may attempt to take advantage of the debt relief by refinancing their HFF mortgages and moving to other lenders. The HFF is already subject to substantial refinancing risk, as borrowers can prepay HFF loans, while HFF bonds are not callable. An increase in mortgage repayments would increase this risk, meaning recapitalisation needs could exceed the relatively modest level in our current assumptions. These assumptions see HFF recapitalisation adding around 0.2pp to the public debt to GDP ratio per year. Safeguards restricting refinancing are under discussion, and the Icelandic authorities are currently assuming that ISK5-10bn will have to be put aside as a cushion for the potential effects of higher prepayments.

----------------------

Ég bendi á að ríkið mun ekki greiða allt féð út - undir eins. Heldur er greiðslum dreift yfir kjörtímabilið.

Að auki er fyrirkomulagið þannig að sérhver sem óskar eftir að taka þátt í prógramminu, tekur á sig sjálfskuldar-ábyrgð á "leiðréttingarláninu" sem til verður: Ríkið mun ekki borga 80ma.kr. leiðréttingu eins og sumir halda fram!.

Sú sjálfskuldarábyrgð þíðir að lánstraust viðkomandi batnar ekki strax, heldur einungis í þeim skrefum sem ríkið greiðir inn á "leiðréttingarlánið."

Þetta atriði ætti til muna að letja fólk til að skuldabreyta eða færa sig til - a.m.k. ætti það ekki að gerast fyrr en undir lok kjörtímabilsins. En þá fyrst verður búið að greiða alla leiðréttinguna.

Þangað til hefur ríkisstjórnin einhvern tíma, til að finna leið til að auka hagvöxt og þannig tekjur ríkisins, þannig að það verði ágætlega fært um að mæta slíkum hugsanlegum framtíðar áföllum.

----------------------

Iceland's coalition government said over the weekend that inflation-linked mortgages would be written down, or borrowers incentivised to repay them, in a programme worth about ISK150bn (around 8.5% of GDP).

----------------------

Það er ágætt að fá þessa stærð 8,5% af þjóðarframleiðslu.

Þetta er í reynd ekki svo lítið.

----------------------

The proposal still has to be approved by the Icelandic parliament, and so is subject to amendments. It also remains to be seen if Iceland's new banks or its legacy bank resolution committees may challenge the increase in the bank levy.

----------------------

Það er auðvitað hugsanlegt að skilanefndirnar kæri málið fyrir Hæstarétti.

Niðurstaða

Mér virðist fyrstu viðbrögð erlendis frá - - góð. Það er rétt að enn er til staðar nokkur óvissa. Þar sem enn á eftir að afgreiða málið á Alþingi, og skilanefndirnar geta átt eftir að kæra hina fyrirhuguðu álagningu skatts fyrir Hæstarétti.

Ég tel að meint neikvæð áhrif á erlenda fjárfesta, séu ekki skaðleg í líkingu við þ.s. starfsm. Fitch telja hugsanlegt.

Né tel ég að líkur þess að almenningur fari á nýtt lánafyllerí séu umtalsverðar.

Tek undir að bæting kjara almennings sé líkleg að auka neyslu og þannig mældan hagvöxt.

Það sem ekki kemur fram, að með þessu getur einnig komið til bætt sátt í samfélaginu hérlendis, það er erfitt að mæla slíkt í peningum. En það skiptir örugglega máli.

Kv.

Það er eiginlega fremur magnað að lesa greiningu Seðlabanka Evrópu á ástandinu á evrusvæði, en "ECB" skv. virðist ekki telja nokkra umtalsverða hættu á verðhjöðnunarspíral sambærilegan við þann sem skók Japan á 10. áratugnum.

Ég verð að segja, að mér virðist orðalag greiningarinnar, benda til þess að menn geti verið "værukærir" gagnvart þeirri hættu.

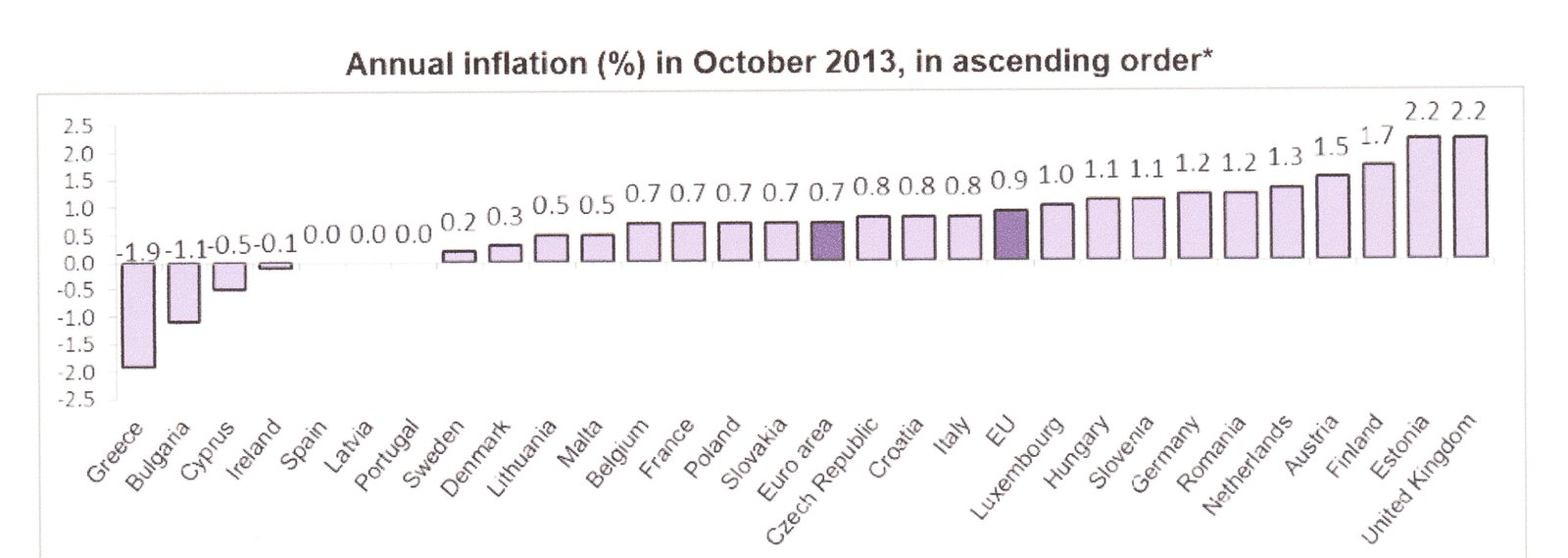

Bendi á mynd að neðan er sýnir verðbólgu á evrusvæði í Október!

Eins og sést eru nokkur ríki einmitt í ástandi verðhjöðnunar, og þ.s. er áhugavert - - að löndin á Íberíuskaga, Spánn og Portúgal, mælast einungis í 0%.

Ný vaxtaákvörðun Seðlabanka Evrópu - vextir óbreyttir!

Mario Draghi, President of the ECB, Frankfurt am Main, 5 December 2013

- "Underlying price pressures in the euro area are expected to remain subdued over the medium term."

- "At the same time, inflation expectations for the euro area over the medium to long term continue to be firmly anchored in line with our aim of maintaining inflation rates below, but close to, 2%."

Það sem þetta segir er - - að verðbólga í náinni framtíð verði mjög lág, en til lengri tíma verði hún í takt við markmið Seðlabanka Evrópu.

Skv. því virðist Bankaráð Seðlabanka Evrópu vera að senda þau skilaboð, að tal manna um hættu á verðhjöðnun sé misskilið - í gangi sé einungis skammtíma ástand. Sem muni leiðréttast af sjálfur sér, þegar hagkerfi evrusvæðis taki betur við sér.

Enn virðist meirihluti Bankaráðsins vera þeirrar skoðunar að stefnan sé rétt, hún sé að virka - - og muni skila auknum hagvexti í framtíðinni. Sú uppsveifla sé rétt handan við hornið.

Sú uppsveiflan muni eyða verðhjöðnunardraugnum án þess að til nokkurra viðbótar aðgerða þurfi að grípa.

- "Developments in survey-based confidence indicators up to November are consistent with a positive growth rate also in the fourth quarter of the year. "

- "This assessment is also reflected in the December 2013 Eurosystem staff macroeconomic projections for the euro area, which foresee annual real GDP declining by 0.4% in 2013 before increasing by 1.1% in 2014 and 1.5% in 2015."

Það verður áhugavert að sjá hvort þetta rætist, en kannski er það rétt að heildarhagkerfi evrusvæðis muni enda árið í rétt svo mælanlegum hagvexti, á síðasta ársfjórðungi var hann 0,1%.

Síðan telja þeir að hin eiginlega uppsveifla sé að hefjast 2014. Þeir eru ekkert að spá sérlega hröðum hagvexti, enda erfitt að sjá hvernig hann gæti komið til.

En einhvern veginn hef ég þann grun, að þessar tölur séu ívið bjartsýnar!

En ég er handviss að "ECB" er núna að vanmeta hættu á verðhjöðnun, evran er núna rúmlega 1,37 móti dollar, nú þegar ljóst er að "ECB" hefur ekki gripið til neinna viðbótar aðgerða til að stemma stigu við "hættu á verðhjöðnun" - - getur vel verið að markaðurinn, veðji á hækkun evrunnar.

Ef hún nær 1,4 móti dollar, óttast margir að það mundi örugglega íta S-Evr. dýpra inn í verðhjöðnunarspíral.

Það á þó eftir að koma fram hvort þessar vangaveltur sumra fréttaskýrenda eru á rökum reist.

- "According to Eurostat’s flash estimate, euro area annual HICP inflation increased in November 2013 to 0.9%, from 0.7% in October."

- "Eurosystem staff macroeconomic projections for the euro area foresee annual HICP inflation at 1.4% in 2013, at 1.1% in 2014 and at 1.3% in 2015. "

Verðbólga mældist í október 0,9% sem er ofan við þau 0,7% er hún mældist í september, þessi 0,2% hækkun virðist hafa - - dregið úr stuðningi innan Bankaráðsins við þá skoðun, að þörf væri frekari aðgerða till að berja á "verðhjöðnunarhættunni."

Ef markaðurinn nú í kjölfar þess að nú er í ljós komið að "ECB"ætlar ekki að gera neitt frekar - a.m.k. á næstunni; hækkar evruna - - þá gæti næsta verðbólgumæling reynst mjög áhugaverð.

Að auki, mundi frekari gengishækkun evrunnar, draga úr hugsanlegum hagvexti - jafnvel geta ítt S-Evr. aftur í átt að dýpkandi kreppuástandi. Í stað þess að það hefur virst í rénun síðan sl. sumar.

Þetta kemur í ljós.

- "The annual rate of change of loans to non-financial corporations (adjusted for loan sales and securitisation) was -2.9% in October, following -2.8% in September and -2.9% in August."

- "Annual growth in M3 moderated to 1.4% in October, from 2.0% in September...Net capital inflows into the euro area continued to be the main factor supporting annual M3 growth,"

Enn heldur samdráttur í lánveitingum til fyrirtækja áfram - - haldið til haga að sá samdráttur er mestur í S-Evrópu, en þ.e. mikið af smáum fyrirtækjum - á Spáni og Ítalíu virðast þau sjá yfir helmingi vinnumarkaðarins fyrir vinnu. Það kvá víst einna helst vera slík fyrirtæki, sem eiga í vandræðum með fjármögnun.

Svo er áhugavert að aukning peningamagns, er ekki til komin vegna aukningar í innra hagkerfi evrusvæðis, heldur vegna þess að - af völdum samdrætti í eftirspurn innan hagkerfa evrusvæðis er evrusvæði nú sem heild með viðskipta-afgang.

Það er örugglega sá sem býr til þessa litlu aukningu á M3.

Að öðru leiti sé hagkerfið í svefni.

Niðurstaða

Jæja, það fór þá ekki þannig að Mario Draghi gripi til rótækra aðgerða til að fást við verðhjöðnunardrauginn innan evrusvæðis. Síðan blæs Draghi á það að evrusvæði sé í japanskri þróun sbr. áhugavert svar hans við spurningu blaðamanns:

"Draghi...I think that the situation in the euro area is quite different from what it was in Japan...

- The first...we have taken decisive monetary policy measures of great significance at a very early stage, even when, as a matter of fact, inflation was not at the levels at which it is today...

- The second reason why – by the way...We are in the process of doing the asset quality review. You are aware that the situation in Japan lasted much longer than it should have because the balance sheets of the banking system and the private sector were burdened, and had to be deleveraged and the action to induce this deleveraging lacked for many years. The review is expected to, produce this action. And as a matter of fact, this action has already started, and is actually underway right now. Much of it, well, some of it, is actually taking place even before the review is being implemented...

- The third reason is that the situation of the private sector balance sheets is not at all comparable in the euro area. It is not at all comparable with what it was in Japan at that time...

- The fourth reason is that the countries in the euro area have made significant progress in addressing their structural weaknesses...

- But there is a fifth reason. As a matter of fact, if you look at the inflation expectations in the euro area and the corresponding inflation rates you would see that in Japan the inflation expectations were dis-anchored quite significantly, and for a long period of time, which is not something we are seeing here."

Tja, vandinn við þetta er: að þær aðgerðir sem hann vísar til í fyrsta lið, hafa alls ekki bundið enda á það "credit crunch" sem er viðvarandi í S-Evrópu. Þær aðgerðir hafa hjálpar bönkum að haldast á floti sannarlega, en þeir hafa ekki verið að auka útlán heldur þvert á móti eru enn að draga úr þeim.

Að stórum hluta er það líklega vegna þrýstingsins frá yfirvöldum innan Framkvæmdastjórnar ESB og frá Seðlabanka Evrópu, að bankar lagfæri sín eignasöfn. Sem þíði, að þeir afskrifi slæm lán í auknum mæli. Af hverju eykur það "credit crunch"? Þ.e. vegna þess, að þrýstingurinn kallar á auknar afskriftir bankanna, sem þíðir að þeir þurfa að sanka að sér fjármagni - sem þíðir að þeir halda að sér höndum með lánveitingar, innkalla lán frekar en hitt. Áhugavert að Mario Draghi skuli ekki sjá, hvernig krafan til bankanna, er einmitt að stuðla að minnkun efnahagsumsvifa í S-Evrópu og auknu atvinnuleysi. Þannig að þær aðgerðir eru einmitt að magna hættu á þróun yfir í verðhjöðnun! Og stóra bankaprófið sem "ECB" ætlar að keyra á nk. ári, getur kallað fram enn frekari afskriftaþörf og því ýtt enn undir þetta "credit crunch" og þar með, magnað enn enn frekar hættuna á verðhjöðnun.

Síðan varðandi 4. atriðið, þá hafa þjóðirnar verið að lagfæra sína "veikleika" með þeim hætti, sem einmitt eykur líkur á verðhjöðnun þ.e. - - með niðurskurði, með launalækkunum, með auknu atvinnuleysi, með því að pína niður innanlands eftirspurn.

Svo bendir hann á væntingar markaðarins um verðbólgu á evrusvæði - - tja, þó svo það sé sennilega rétt að markaðurinn a.m.k. ekki enn, sé að veðja á verðhjöðnun. Þá getur markaðurinn leiðrétt þá sýn mjög hratt, ef þróun reynist önnur en sú sem hann telur akkúrat núna líklegasta.

------------------------------

Með öðrum orðum, er Draghi segir að Evrópa sé ekki í hættu á verðhjöðnun vegna þess að ólíkt Japan sé Evrópa að taka á sínum málum, þá er Draghi alfarið að missa af "punktinum."

Því einmitt þær aðgerðir óhjákvæmilega hafa bælandi áhrif - - þó það sé ekki útilokað gersamlega að á lengri tíma skili þær sér í hagvexti. Þá bæla þær aðgerðir í skemmri tíma séð a.m.k.

Það getur vel verið þegar tekið er tillit til skuldaspíralsins sem löndin í S-Evr. eru föst í, að til samans þá kæfi hvort tveggja þann litla hagvöxt sem t.d. hefur verið að sjást einhver teikn til á Spáni nú í haust.

Kv.

4.12.2013 | 23:38

Samningar við Íran geta leitt til verulegs verðfalls á olíu!

Það var OPEC fundur um daginn, þ.s. samþykktir voru óbreyttir framleiðslukvótar, sem m.a. þíðir að OPEC meðlimurinn Íran skv. því skal halda sinni framleiðslu óbreyttri. Þarna gætir örugglega áhrifa Saudi Arabíu, sem hefur engan áhuga á að gera Írönum nokkurn greiða.

Iran threatens to trigger oil price war

"Bijan Zangeneh, Iran’s oil minister" - “Under any circumstances we will reach 4m b/d even if the price of oil falls to $20 per barrel.” - “We will not give up our rights on this issue,”

"Tehran hopes to raise crude production quickly from levels of 2.7m barrels a day...to increase production by 1m b/d next year to 4m b/d."

Með öðrum orðum, Íran vonast til að komast í að framleiða svipað magn og áður fyrr - áður en viðskiptabann var sett á landið af Bandaríkjunum.

Íran vonast til þess að samkomulag við Vesturveldin, leiði til þess að viðskiptabannið verði annaðhvort mildað að stórum hluta, eða aflagt alfarið - - sem auðvitað á eftir að koma í ljós.

Mig grunar reyndar að Vesturveldin, muni einungis gefa það upp í smáskrefum, þó með einhverju tilliti til þess hve stóra eftirgjöf Íran hefur veitt.

Punkturinn með olíuverðið minnir mig á áhugaverð tengsl!

En það væri stórfellt hjálp fyrir hagkerfi heimsins, ef innkoma Írana að nýju að fullu inn á markaðinn fyrir olíu, leiðir fram umtalsvert verðfall. Það gæti glætt töluvert hagvöxt bæði í Bandaríkjunum og Evrópu.

Þetta er kannski viðbótar ástæða, af hverju Vesturveldunum er í hag - að semja við Íran. En í því kreppuástandi er ríkir, mun allt sem minnkar atvinnuleysi - bætir stöðu landanna. Vera mjög velkomið.

Helmingun á olíuverði t.d., þó svo það mundi kannski ekki standa mjög lengi. Gæti samt flýtt verulega fyrir endurreisn hagkerfa Vesturlanda upp úr núverandi kreppuástandi.

- Íranir eru þannig séð, mjög séðir - - að hafa vakið athygli á því að raunhæfur möguleiki sé á því, að innkoma þeirra geti verulega lækkað verðlag á olíu.

- Það getur vart annað en styrkt þeirra samningsstöðu, á þeim fundum sem eru framundan milli samningamanna Vesturvelda og Írans.

Margir gleyma því að Íran er ein af hinum fornu siðmenningum sbr. Persía, sem landið var nefnt til forna. Þekking Írana á samningatækni stendur á gömlum merg.

Siðmenning Írana er síst yngri en t.d. siðmenning Kínverja, svo dæmi sé nefnt.

Það væri óvarlegt að vanmeta þá við samningaborðið.

Niðurstaða

Svo það er ekki einungis undir, að forða hugsanlegri stríðsþátttöku Vesturvelda í enn einu múslimastríðinu - - stríð sem gæti ef af stað fer, valdið umtalsverðri verðsprengingu á olíumörkuðum. Útkoma er mundi líklega ýta hagkerfum Vesturvelda í djúpt kreppuástand.

Að binda hugsanlega endi á stríðið í Sýrlandi, með aðstoð Írana - - sem sannarlega hafa ítök sem geta skipt máli, ef Íranir kjósa að beita þeim með þeim hætti. En ég sé ekki að mögulegt sé yfirleitt að leysa borgarastríðið í Sýrlandi með samningum, án aðstoðar Írana. En því má ekki gleyma að þessi átök eru farin að breiðast til nágranna landa - - það er því ákaflega mikilvægt að stöðva þessi átök.

Heldur hangir nú frammi tilboð Írana, um að stórfellt lækka olíuverð á heimsmörkuðum, og þannig "lyfta" upp hagkerfum Vesturvelda.

Má segja að með þessu séu Íranir að sýna fram á, að einnig þeir geta hengt upp öfluga gulrót og veifað.

Kv.

4.12.2013 | 00:15

Er ESB að afskrifa Ísland sem framtíðar aðildarland?

Það vekur nokkra athygli ákvörðun skrifstofu Stækkunarstjóra ESB, að stoppa öll verkefni sem hafa verið í gangi, fyrir tilstuðlan svokallaðra IP styrkja ESB. Rétt að árétta þó, að þeim styrkjum er ætlað að aðstoða þjóðir við aðlögun að sambandinu, fela í sér að ESB tekur þátt í þeim kostnaði sem til fellur vegna þess aðlögunarferlis sem í aðildarferlinu sjálfu felst.

En aðildarsamningur telst kláraður, þegar gengið hefur formlega verið frá því með mjög ítarlegum samningi, þ.s. bindandi skuldbindingar liggja fyrir um það akkúrat hvenær Ísland skal hafa uppfyllt allt "acquis communautaire" sambandsins - - en annað af tvennu þarf allt að taka gildi frá fyrsta degi eða það vera frágengið með hvaða hætti Ísland mun síðar meir uppfylla þau atriði er upp á vantar.

En samningar fela gjarnan í sér frestandi aðlögun gagnvart einstöku atriðum; þegar aðildarþjóðirnar hafa samþykkt fyrir sitt leiti, Evrópuþingið og Framkvæmdastjórnin einnig - getur samningur farið í þjóðaratkvæðagreiðslu hér, og síðan eftir það í staðfestingarferli þjóðþinga aðildarríkja.

Tilkynning Utanríkisráðuneytisins: Evrópusambandið stöðvar IPA-verkefni á Íslandi

Kemur þessi ákvörðun á óvart?

Líklega hefur hún legið í farvatninu í töluverðan tíma, sbr. þ.s. fram kemur að farið hafi verið nákvæmilega með fulltrúum Framkvæmdastjórnarinnar yfir stöðu verkefnanna.

Það er samt sem áður áhugavert að þessi ákvörðun er tekin!

Ég hef tekið eftir þeirri umræðu á netinu, að Ísland á að hafa svo herfilega móðgað Framkvæmdastjórnina eða þá aðildarríki ESB, með því að stöðva aðildarferlið - - að þetta séu sjálfsögð viðbrögð þjóðanna.

Það finnst mér undarleg afstaða - - en það væri barnalegt frekar, að þær eða Framkvæmdastjórnin væri í einhverjum skilningi, að ná sér niðri á okkur þ.e. "hefna sín."

Svo segja sumir, að það sé frekja af okkur að ætlast til þess að þjóðirnar fjármagni þessi verkefni áfram - - þegar við ætlum ekki inn!

En er það rétt?

Liggur það algerlega pottþétt fyrir, að Ísland ætli ekki inn?

- Staða aðildarviðræðnanna er sú, að þeim hefur - - > ekki verið hætt.

- Þær hafa verið frystar um ótiltekinn tíma.

Að frysta viðræður er ekki sama og að hætta þeim, en að hætta - - þíddi að það þyrfti að leggja inn nýja umsókn, og landið þyrfti að endurtaka líklega undirbúningsferlið sem áður fór fram af hálfu stofnana ESB. Stofnanirnar þyrftu með öðrum orðum, að taka nýja ákvörðun um það - hvort Ísl. er tilbúið undir aðild; auðvitað þ.s. þetta hefur svo nýlega áður verið gert, væri sú skýrsla líklega fljótar unnin en sú fyrri. Undirbúningsferlið mundi líklega taka mun skemmri tíma.

En þ.s. meira máli skiptir, að það mundi þurfa að endurtaka viðræður frá "0" punkti - a.m.k. formlega, þó það geti verið að samningamenn mæti með gögnin frá fyrri viðræðum og geti notað þau, til að flýta fyrir vinnunni þannig að hún einnig mundi taka styttri tíma.

-------------------------------

Ok, þó svo það sé hugsanlegt að endurtekningin - - mundi vera fljótleg miðað við fyrra ferlið, þá er það samt raunverulegu punktur!

Að meðan aðildarferlinu hefur ekki formlega verið slitið - - er enn a.m.k. tæknilega mögulegt að hefja viðræður að nýju, á sama stað og var sett stopp.

Það er auðvitað fljótlegra, en að þurfa að fara yfir allt málið að nýju.

Er Framkvæmdastjórnin að afskrifa íslenska aðildarsinna?

Ég velti upp þeim möguleika, en ef þ.e. stöðumat stækkunarstjóra ESB núna, að litlar líkur séu á því að eftir kosningar á Íslandi 2017 verði myndaður aðildarsinnaður þingmeirihluti.

Þá geti það hugsanlega skýrt að einhverju leiti ofangreinda ákvörðun.

En hafandi í huga hve litlar fjárhæðir um er að ræða, sem fara í þau verkefni - sem voru í gangi, miðað við umfang rekstrar t.d. Framkvæmdastjórnarinnar sjálfrar.

Þá má koma með þá líkingu, að vera farinn að telja baunirnar í sekkjunum, en ekki bara sekkina.

- Punkturinn er sá, að ef stækkunarstjóri mundi meta að meiri líkur en minni væru á aðild Íslands, væri rökréttara að lofa þessum verkefnum að klárast.

- En ef þ.e. hans stöðumat, að minni líkur en meiri séu á því að Ísland gangi í ESB, getur í því falist skilaboð til Íslands, að binda nú enda á þessi verkefni.

Það getur bent til þess, að stækkunarstjórinn sé að nálgast þá ákvörðun!

Að leggja það til að aðildarferlinu verði sagt upp af hálfu ESB!

Niðurstaða

Væri það slæmt fyrir Ísland ef ESB sjálft hefur frumkvæði af því að segja upp aðildarferlinu? Það fer auðvitað eftir því hver svarar - - aðildarsinni eða sjálfstæðissinni.

Eitt er þó í því, að ólíklegt er að sjálfstæðissinnar í reynd muni harma þá útkomu. En þá mundi ESB taka þann kaleik af sjálfstæðissinnum að segja ferlinu upp.

Það var tekinn sá valkostur, að frysta ferlið í stað þess að slá það formlega af.

Ekki síst vegna þess, að ef sú ákvörðun hefði verið tekin að slá ferlið af, hefði sú ákvörðun skapað mjög erfiða pólitíska umræðu í samfélaginu á Íslandi. Ef mönnum hefur fundist hún eitruð fram að þessu, þá gildir "you ain't seen nothing yet."

En annað gildir ef það verða aðildarþjóðirnar sjálfar er taka þá ákvörðun.

Það gæti raunverulega drepið aðildarmálið í mjög langan tíma hér á Íslandi!

Kv.

2.12.2013 | 19:04

Munu stéttastríðin koma aftur? Á Vesturlöndum?

Ég hef áður rætt svipaðar pælingar, en ég tel að hin djúpa ástæða kreppunnar á vesturlöndum í dag, liggi í hnignun framleiðsluhagkerfis vesturlanda er hófst upp úr 1990 - þá fyrir alvöru. En á þeim áratug er uppbygging framleiðsluhagkerfis í Kína að hefja flugtakið. Auðvitað hafði gætt samkeppni frá Asíu fyrr, þ.e. frá Japan frá og með rétt fyrir 1970, S-Kóreu á seinni hl. 8. áratugarins og þeim 10. Á 10. koma einnig inn lönd eins og Tæland - Malasía og Indónesía. Málið er hin risavaxna stærð Kína, að það vigtar mun meir - heldur en öll hin löndin til samans. Ekki má heldur gleyma Indlandi, þar fá Vesturlönd mikla samkeppni í gegnum hugbúnaðargeirann og í þjónustuiðnaði, síður í dæmigerðri framleiðslu. Þannig séð má segja að Vesturlönd séu milli tveggja elda þ.e. hörð verðsamkeppni frá Kína og Indlandi, sem fer vaxandi og til samans nær yfir mjög víðan völl!

Þegar Kína fer að iðnvæðast af krafti, þá hefur það mjög afdrifaríkar afleiðingar.

Uppbygging Indland hefur einnig mikil áhrif, þó það sé ekki að keppa eins mikið á sviði framleiðsluiðnaðar, er það að mörgu leiti að veita sambærilega samkeppni á sviði þjónustu sem unnt er að veita í fjarlægð í gegnum netið og í gegnum síma - slík starfsemi er þá að flytjast til Indlands.

Og ég tel einmitt að kreppan á vesturlöndum sé - hliðarafleiðing samkeppninnar frá risahagkerfunum tveim.

Vesturlönd hafa verið að bregðast við þeim þrýstingi í gegnum árin!

Frá og með 10. áratugnum, hefur mjög mikið hægt á hagvexti vesturlanda. En þ.e. í reynd ekkert furðulegt, þ.s. á sama tímabili - - hafa í vaxandi mæli framleiðslustörf verið að flytjast til Kína.

Á þessum tíma gætir einnig í vaxandi mæli þeirrar þróunar, að laun verkafólks og lægri millistéttar stendur í stað eða jafnvel - - lækka.

Þ.s. hagvöxtur hefur ekki alfarið hætt, þíðir þetta að kjör þessa hóps lækka hlutfallslega, þ.e. þ.s. þeim fellur í skaut af landframleiðslu hvers lands, minnkar á vesturlöndum.

Þetta má einnig umorða þannig, að launamunur fer vaxandi - sumir hópar sem hafa þekkingu sem enn er eftirspurn eftir, sem starfa í greinum sem enn eru samkeppnisfærar, þeirra laun hafa haldið áfram að hækka meðan að tekjur hinna hópanna hafa staðið í stað eða lækkað - jafnvel.

Ekki fyrir löngu síðan var áhugaverð umfjöllun um þetta atriði á vef The Economist: Labour pains

Það sem er áhugavert er að þróunin sem ég nefni að ofan, hennar er að gæta nú ekki einungis í Evrópu og N-Ameríku, heldur gætir hennar nú einnig í ríkari löndum Asíu þ.e. S-Kóreu og Japan.

Það sem er áhugavert er að þróunin sem ég nefni að ofan, hennar er að gæta nú ekki einungis í Evrópu og N-Ameríku, heldur gætir hennar nú einnig í ríkari löndum Asíu þ.e. S-Kóreu og Japan.

Ég er alveg viss um að því er um að kenna að þetta er að gerast, þeirri þróun sem er að eiga sér stað; að risastór hagkerfi eru að iðnvæðast.

En sú þróun eykur samkeppnina hnöttinn vítt eftir störfum, en málið er að á Jörðinni er ekki raunverulega pláss fyrir endalausa framleiðslu, því að Jörðin hefur ekki endalaust framboð hráefna til að vinna úr; þ.s. er að gerast síðan 1990 er að risa hagkerfin í Asíu eru að toga sífellt meir til sín af þeim störfum sem geta verið til.

Af því leiðir þetta vaxandi atvinnuleysi í Evrópu og einnig í Bandaríkjunum nú.

Sannarlega leit út um tíma þ.e. rétt eftir 2000 að Evrópa og Bandar. væru að finna sér farveg sem svokölluð "Þjónustuhagkerfi" þ.e. - - í reynd lugu Vesturlönd að sjálfum sér að þau væru að færast yfir á næsta þróunarstig. Að það væri mögulegt, að láta önnur lönd framleiða fyrir sig, meðan að þau keyptu.

- Þetta gat gengið um hríð - - meðan að Vesturlönd viðhéldu tækni forskoti á lönd Asíu.

- Þannig gátu ódýrari störf færst þangað - - meðan að Vesturlönd einbeittu sér að dýrari störfum.

En málið er, menn þurfa ekki annað en að labba út í næstu verslun er selur síma - fjarskiptatæki - sjónvörp - tölvur og aðrar slíkar hátæknivörur. Til að sjá hvar þær eru framleiddar.

Um leið og vesturlönd tapa sínu tækniforskoti - - hætta þau að græða "nettó" á "hnattvæðingunni."

Það sem gerðist á sl. áratug, var neyslubóla- sem um hríð blindaði almenningi í Evr. og Bandar. sýn, því meðan veislan stóð yfir þá bötnuðu lífskjör - - en á sama tíma var þróunin sem er að grafa undan lífskjörum í Evr. og Bandar. að ágerast enn frekar, á auknum hraða.

Á endanum gat almenningur í þeim löndum ekki endalaust keypt upp á krít, þegar lánstraust þraut - - sem það gerir alltaf fyrir rest - - hófst kreppan, og hún verður auðvitað dýpri en hún hefði annars orðið fyrir tilstuðlan þess að þ.e. skuldakreppa til viðbótar við sogið frá Asíu.

- Ég tel að lágvaxtastefnan sem var á Vesturlöndum samfellt frá því að svokölluð "Dot.com" bóla var á fyrri hl. 10. áratugarins, sú stefna er reyndar enn til staðar og ef e-h er, eru peningar ennþá ódýrari; hafi verið tilraun til að efla hagvöxt gegn þrýstingnum frá Asíu.

- En menn vonuðust til þess, að ódýrir peningar mundu efla fjárfestingu, sem sannarlega gerðist. En vandinn var að megnið af þeirri fjárfestingu, fór í þætti sem koma ekki til með að nýtast til frambúðar, þ.e. mjög mikil fjárfesting var í verslunar og þjónustugeira, þ.e. byggðist í kringum sölu á varningi til almennings í Evr. og Bandar., sem vaxandi mæli var innfluttur frá Asíu. Einnig var offjárfesting í húsnæði vegna húsnæðisbóla. Sú fjárfesting eðlilega tapast mikið til, þ.s. nú í kreppunni hrinur eftirspurn saman í Evr. og Bandar.

- Það sem sagt mistókst að ná fram uppbyggingu á sviði nýrra iðngreina, bæði í Evr. og Bandar.

- Innri markaðurinn í Evr. og síðar Evran, má einnig skoða í þessu ljósi. Þ.e. sem tilraun til að skapa Evr. aukið mósstöðuafl gegn samkeppninni frá Asíu. Með því að auka skilvirkni heildarhagkerfisins, á sama tíma og fjármagn til fjárfestinga var haldið mjög ódýru.

- Reyndar eru mál það slæm, að t.d. tilraunir Evr. til að byggja upp með ærnum tilkostnaði, svokallaðar "grænar iðngreinar" er einnig að mistakast - - en kínv. framleiddar vindmyllur eru nú í vaxandi mæli að taka þann geira yfir, og kínv. framleiddar sólarhlöður hafa nú nærri því lokið fullri yfirtöku á því sviði heims markaðar.

- Uppgangur ný-frjálshyggju má að auki skoðast í sama ljósi, sem viðbrögð gagnvart hinum vaxandi þrýstingi frá Asíu, áhersla á að minnka kostnað atvinnulífs - auka skilvirkni og samkeppnishæfni; en á sama tíma leggur sú stefna þá áherslu á að íta kjörum verkafólks niður - á það að skera niður í almannaþjónustu - - > að mörgu leiti er þetta endurkoma hinnar klassísku frjálshyggju í nýjum umbúðum, sem er í reynd yfir 100 ára gömul stefna. En ný-frjálshyggjan byggir á sömu grunn hugmyndafræði.

Áhugavert að endurkoma frjálshyggjunnar sem áhrifa-afls eftir margra áratuga hlé, virðist eiga sér stað á sama tíma og ný stéttaskipting er að myndast!

Ég held að þetta sé ekki tilviljun, en frjálshyggja var hugmyndafræði sem vinsæl var meðal auðugs millistéttafólks og iðnrekenda á seinni hl. 19. aldar, hún var einnig áhrifamikil fram að heimskreppunni miklu á 4. áratugnum. En eftir Seinna Stríð hnignaði þeirri "hugmyndafræði" mikið í vinsældum.

- Það áhugaverða er hverskonar samfélag var til staðar þegar frjálshyggjan var sterkt áhrifa-afl.

Það var samfélag þ.s. mikill munur var á milli ríkja og fátækra!

Þ.s. verkafólk var miklu mun hlutfallslega fátækara en það er í dag.

Auðugt millistéttafólk og ríkara, var gjarnan með vinnufólk - það var vegna þess að laun verkafólks voru það lág, að hærri millistétt og ríkir höfðu ágætlega efni á því.

T.d. gátu háskólamenn í toppstöðum, haft vinnufólk.

- Spurning hvort þessi tími er að koma aftur?

Takið eftir að þróunin í Evrópu og Bandaríkjunum er sú, að það sífellt fækkar þeim hlutfallslega sem hafa "örugg vel launuð störf."

Launabilið milli slíkra starfa og dæmigerðra þjónustu- og framleiðslustarfa er krefjast lítillar þekkingar; er að breikka.

Sífellt hærra hlutfall vinnuafls, er að lenda í störfum sem ekki eru örugg, sem ekki fela í sér langtíma ráðningu, sem ekki einu sinni standa yfir allt árið. Launakjör í boði fyrir slík störf hnignar jafnt og þétt.

Og þ.s. verra er, fela í sér sífellt í auknum mæli auk þess - - umtalsvert skert réttindi, af því tagi sem verkalýðshreyfingin barðist fyrir um áratugi, að koma á.

- Það er með öðrum orðum að verða til ný stéttaskipting.

Ég held að stéttastríðin komi aftur!

En það ætti öllum að vera frekar augljóst, að þessi "efri millistétt" hefur alls ekki sömu hagmuni, og lægri millistétt sem stöðugt er að verða hlutfallslega fátækari.

Efri millistéttin, þeir hópar sem búa yfir þekkingu sem enn er verðmæt, starfa þ.s. enn er að fá verðmæt störf, í greinum sem enn eru samkeppnisfærar.

En þó svo að mörgum greinum sé að hnigna á Vesturlöndum, þíðir það ekki að ekkert sé til staðar - sem enn sé fremst og best, málið er einfaldlega að þeim sviðum hefur fækkað og fer áfram fækkandi.

Sífellt minnkandi hlutfall vinnuafls, er í greinum sem eru samkeppnisfærar, þ.s. launakjör eru enn góð og batnandi.

- Sá hópur sem starfar í þeim fækkandi geirum, sem enn geta boðið upp á góð kjör - - hefur aðra hagsmuni, en þeir sem starfa í geirum þ.s. samkeppnisforskot hefur glatast og launakjör eru að hrynja saman.

Í vaxandi mæli sé líklegt að verndunarsjónarmiðum muni vaxa fiskur um hrygg, meðal þess vaxandi fjölda sem er að lenda undir.

Meðan að, sá hópur sem enn helst í góðum og batnandi kjörum, með sæmilega örugg störf. Er enn að græða á þróun hnattvæðingarinnar - - þ.e. að geta keypt í vaxandi mæli ódýrari vörur erlendis frá.

- Hópurinn sem er sístækkandi, er líklegur til að kjósa í vaxandi mæli flokka, sem eru andvígir "hnattvæðingu" og vaxandi verslunarfrelsi. Vegna þess að sá sístækkandi hópur sér þá þróun sem ógn, kennir henni um að hafa lent undir.

- Meðan að hinn hópurinn, virðist vera í vaxandi mæli í leið inn á mið "frjálshyggju hugmynda."

Þarna sé að myndast sí breikkandi gjá - milli hópanna.

Þeir tiltölulega ríku og vel stæðu, sem enn tilheyra þeim hópum sem græða á þeirri þróun, ásaka hinn hópinn um þröngsýni og afturhald.

- Það er reyndar góð spurning - - en málið er að báðar grunn hugmyndirnar eru gamlar: frjálshyggjan er að grunni til meira en 150 ára og verndarstefna er sannarlega ekki yngri.

- Þetta er í reynd ákaflega gömul deila, það má alveg taka hana lengra aftur í tímann, aftur til þess tíma er sum lönd ástunduðu "merkantílisma" vs. lönd eins og Bretland, sem mjög lengi hefur talið sig græða á viðskiptafrelsi. Þ.e. a.m.k. 300 ár.

Þannig séð má deila um það, hvað sé afturhald og hvað sé þröngsýnt. Enda báðar grunn stefnurnar ca. jafn gamlar. Þ.e. jafnvel því bráðfyndið, þegar Ný-frjálshyggjumenn halda að þetta séu nýjar hugmyndir.

Því miður er þetta drama sem sést hefur áður, síðast á 4. áratugnum. Fátt er nýtt undur sólinni.

En minni fólks er aftur á móti gjarnan skammlíft.

Spurning hvort að það endurtaki sig að heims viðskiptakerfið brotni upp?

Það var útkoma síðasta stéttastríðs á 4. áratugnum.

En áhugaverða spurningin er um - - > áframhaldandi fjölgun þeirra hópa sem telja sig tapa á hnattvæðingunni, á þróuninni í átt að vaxandi viðskiptafrelsi.

En þ.s. gerðist á 4. áratugnum var að svokallaðir popúlistar voru kosnir til valda í töluverðum fjölda landa, en á endanum ef hópunum sem eru að tapa fjöldar stöðugt.

Þá endanum - - > ná þeir hópar að vera meirihluti kjósenda.

Þá gerist það fyrir rest hugsanlega, að ef hnignuninni er ekki snúið við; að hugmyndir þeirra sem telja að viðskiptafrelsið sjálft sé slæm hugmynd - - geta aftur eins og á 4. áratugnum orðið ofan á.

Þetta er atriði sem virkilega getur gerst í annað sinn - - það hefur ekki gerst enn.

En má vera að framtíðin allra næstu ár, beri þá útkomu í skauti sér.

-------------------------------------

Svæði sem er líklegt til að taka upp slíka stefnu á endanum er Evrópa. En þ.e. sérstaklega Evrópa þ.s. þróunin í þá átt að sífellt fjölgar þeim hópum sem eru að verða undir er hvað hraðast að ágerast. Það getur verið að ESB sjálft haldi velli - - þ.e. að þær þjóðir þ.s. flokkar sem aðhyllast verndarstefnu ná völdum, muni ná meirihluta. Þannig að ESB sem heild muni taka hana upp.

Ef ekki, gæti verið að ESB muni klofna upp í 2-bandalög, þ.e. S-Evr. bandalag ívið fátækari þjóða, þ.s. verndarstefnu líklega verður á komið.

Og bandalag N-Evr. þjóða sem verði ívið auðugari með Þýskaland sem forysturíki, sem muni áfram leggja áherslu á viðskiptafrelsi.

Sennilega verður þetta í tengslum við verulegt hrun í lífskjörum innan Evrópu.

- Ég held að það geti farið svo að Bandaríkin, svona rétt svo, sleppi við neikvæðari hluta þessarar þróunar.

En þ.s. er að endurreisa samkeppnishæfni framleiðslu í Bandar. er ekki síst "fracking" þ.e. vinnsla á olíu og gasi úr leirsteins lögum í mið- og S-miðríkjum Bandaríkjanna, og í N-miðríkjunum.

Orkuverð hefur fyrir bragðið lækkað mjög verulega - - sem er að skapa nýjan samkeppnisgrundvöll fyrir margvíslega framleiðslu.

Fyrir bragðið, gæti orðið töluverð endurreisn framleiðslu innan Bandar. - - Bandar. þannig sloppið við það að fara eins langt niður í lífskjörum og Evrópa líklega mun gera.

Bandar. muni líklega ná að viðhalda meirihluta samstöðu um áframhaldandi stuðning við viðskiptafrelsi.

Niðurstaða

Of er sagt að sagan endurtaki sig. Mér finnst aftur á móti að 19. aldar rithöfundurinn Mark Twain hafi haft rétt fyrir sér en hann sagði - "History does not repeat itself, but it does rhyme." Líklega ummæli höfð einhvertíma eftir honum í umræðu - en þau er hvergi að finna í hans ritverkum. Þess vegna vilja sumir meina að þau séu í reynd ekki eftir hann. En hvað um það - þau eru eigi að síður sönn. En það er einmitt málið, það eiga sér stað endurtekningar sem gjarnan eru svipaðar en sjaldan alveg eins. Þær eru með tilbrigðum, sem má einmitt líkja við -- ljóðrím.

Það hafa verið margar kreppur. Það hefur verið að ágerast um nokkurt árabil sú þróun að framleiðslustörf færast til Asíu. Sú þróun heldur áfram að ágerast, sem sést í því að Kína er einnig að taka yfir svokallaðar "grænar iðngreinar" sem fyrir fáum árum pólitíkusar í Bandar. og Evr. töluðu um sem - - framtíðar vaxtarsprota fyrir eigin lönd.

- Kína hefur þannig séð - - með því að taka þau svið yfir að auki. Þannig séð, "outmaneuvered" Evrópu og Bandaríkin, það blasir því ekkert nýtt svið við manni þ.s. Evrópa getur fundið sér - - ferskt vaxtarsvið.

Ég sé því enga leið framhjá þeirri hnignun kjara sem líklega er framundan.

Megin spurningin sé einungis - - hvort einhver lönd sleppa við hana?

En ég bendi á að Finnland hefur ekki lengur Nokia. Á sl. ári var framleiðsla Nokia seld til Microsoft. Líklega mun Microsoft færa sem mest af þeirri framleiðslu þangað þ.s. ódýrast er að framleiða, þ.e. frá Finnlandi. Mér virðist líklegt að finnska efnahagsundrinu fari því hnignandi.

Þetta er kannski ábending gagnvart hugmyndum þess efnis, að Ísland fylgi dæmi Finnlands. Ég er ekki að segja að það sé fyrirfram tapað, einfaldlega að benda á að samkeppnin í þeim greinum er óskaplega hörð og óvægin. Þér getur gengið vel á einum tíma, orðið svo undir áratuginn eftir, kannski gengur vel einhvertíma seinna - - sennilega leggst ekki þessi iðnaður af í Finnlandi. En það mun pottþétt koma töluverð lægð í hann næstu árin.

- Það virðist við blasa, að í framtíðinni muni renna upp tími - harðnandi stéttaátaka.

- En slíkt hefur áður fylgt erfiðum kreppum, líkur virðast benda í þá átt að slík söguleg endurtekning sé í vaxandi mæli líkleg.

Það er ekki fyrirfram unnt að ákveða hver útkoma þeirra samfélagsátaka verður.

Afleiðingarnar þurfa ekki að verða eins alvarlegar í þetta skipti og á 4. áratugnum.

Þ.e. samt ekki ástæðulaust að óttast að hlutir geti farið eins illa.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 23:16 | Slóð | Facebook | Athugasemdir (1)

Stjórnmál og samfélag | Breytt s.d. kl. 23:16 | Slóð | Facebook | Athugasemdir (1)

1.12.2013 | 01:07

Ríkið mun ekki borga 80ma.kr. leiðréttingu eins og sumir halda fram!

Það hefur vakið nokkra athygli hvernig leiðrétting lána sem kosta á 80ma.kr. er útfærð. En skv. hugmyndum ríkisstjórnarinnar, verður hún endanlega fjármögnuð með nýjum bankaskatti. Hann muni m.a. leggjast á þrotabú gömlu bankanna.

En sá skattur á að leggjast á - - yfir næstu fjögur ár og greiða kostnað við leiðréttingu lána.

Nokkur fjöldi aðila í þjóðfélaginu telja að ríkið þurfi að reiða fram 80ma.kr. - til þess að leiðréttingar aðferðin gangi upp.

T.d. telur Viðskiptablaðið þetta:

Ríkissjóður mun greiða beint niður lán þeirra sem fá skuldaniðurfellingu

Sjá einnig frétt MBL: Greiðslubyrði lána lækkar strax

Sjá skýringar stjórnvalda: Spurt og svarað aðgerðaráætlun ríkisstjórnarinnar um höfuðstólslækkun húsnæðislána

----------------------------------------------------

Hvernig virkar höfuðstólsleiðréttingin?

Höfuðstólsleiðréttingin fer þannig fram að upphaflega láninu er skipt í tvö lán, frumlán og leiðréttingarlán. Lántakinn heldur áfram að greiða af frumláninu en greiðir ekki af leiðréttingarláninu. Ábyrgð lántakans á leiðréttingarláninu lækkar um fjórðung árlega uns leiðréttingarlánið hverfur alveg að fjórum árum liðnum. Gagnvart lántakanum kemur lækkun greiðslubyrði hins vegar fram strax á árinu 2014, eins og öll leiðréttingin hafi verið framkvæmd á fyrsta árinu.Hvað þýðir frumlán og leiðréttingarlán? Verð ég núna með tvö lán?

Frumlán er sá hluti upphaflega lánsins sem stendur eftir þegar búið er að taka leiðréttingarhlutann frá. Lántakinn heldur áfram að greiða af frumláninu eins og ekkert hefði í skorist en greiðslubyrðin lækkar þar sem hann greiðir ekki af leiðréttingarhlutanum.Leiðréttingarlán er sá hluti upphaflega lánsins sem inniheldur höfuðstólsleiðréttinguna. Lántakinn ber ábyrgð á báðum hlutum upphaflega lánsins þar til að leiðréttingarlánið hefur færst niður að fullu. Ábyrgð lántakans á leiðréttingarláninu lækkar um fjórðung árlega uns leiðréttingarlánið hverfur alveg að fjórum árum liðnum, þá að fullu uppgreitt af ríkinu. Gagnvart lántakanum kemur lækkun greiðslubyrði hins vegar fram strax á árinu 2014, eins og öll leiðréttingin hafi verið framkvæmd samtímis á fyrsta árinu.

Af hverju kemur leiðréttingarlánið ennþá inn á skattframtalið sem mitt lán?

Leiðréttingarlánið er formlega á ábyrgð lántaka þar til það hefur verið greitt upp að fullu með aðgerðum stjórnvalda, sem lækka leiðréttingarlánið um fjórðung árlega frá 2014-2017. Lántaki hættir hins vegar að greiða af leiðréttingarláninu árið 2014 og því eru áhrifin á greiðslubyrði lántakans þau sömu og ef leiðréttingin kæmi öll til framkvæmda á fyrsta árinu.

Hvað gerist ef ég hætti að borga af frumláninu á fjögurra ára tímabilinu?

Ef lántaki lýsir sig gjaldþrota renna lánin aftur saman og eru öll á ábyrgð lántaka.

----------------------------------------------------

Eins og ég skil þetta!

Verður ríkið ekki að reiða fram 80ma.kr. - þegar aðgerðin kemst til framkvæmda - til þess að þetta gangi upp. En ég tel að með því að láta hvern og einn bera ábyrgð á "leiðréttingarláninu" þá einmitt sleppi ríkið við slík fjárútlát. Það sé einmitt ástæða þess, að sú leið sé farin - að viðkomandi lánþegar séu ábyrgðarmenn leiðréttingarlánsins.

Þetta er raunveruleg ábyrgð sbr. síðustu tilvitnunina að ofan, að ef lánþegi verðu gjaldþrota innan nk. 4. ára, leggjast lánin saman - þ.e. leiðréttingarlánið sé þá gjaldfellt á lánþega.

Það að lánþegar bera ábyrgð á leiðréttingarláninu, meðan - - ríkið er að greiða það niður á nk. 4. árum með nýjum bankaskatti.

Líklega þíðir að, lánstraust lánþega eykst ekki nema smám saman yfir það tímabil, eftir því sem leiðréttingarlánið er greitt niður af hinum nýja skattstofni.

Það á móti væntanlega letur fólk til að fara að slá ný lán, eða til að kaupa nýtt húsnæði - strax.

Það hefur þá "jákvæðu" hlið, að draga úr hugsanlegum verðbólgu áhrifum, vegna þess að hugsanlega slái fólk ný neyslulán.

Eða út hugsanlegum áhrifum til hækkunar á húsnæðisverði vegna þess að aðgerðin kalli fram aukna eftirspurn á húsnæðismarkaðinum.

- Viðbótar hliðaráhrif eru þá væntanlega auk þess þau, að þar með ógnar aðgerðin ekki lánstrausti ríkisins sjálfs - - sá áróður að ríkið falli í ruslflokk sé því ekki réttur.

Niðurstaða

Ég get vel skilið það að ef til vill finnist einhverjum óþægilegt að bera með þessum hætti ábyrgð á "leiðréttingarláninu" en á móti, vinnst það fram - - að þ.s. greiðslubyrði fólks lækkar strax frá upphafi árs 2014. Þá hefur aðgerðin um og hún kemst til framkvæmda á nk. ári, áhrif til að bæta kjör skuldugs almennings.

Ný skattstofn mun greiða upp "leiðréttingarlánin" og að 4 árum liðnum, ef fólk kærir sig um - getur það slegið ný lán.

Með þessari aðferð virðist mér ríkinu takast að framkvæma aðgerðina, án þess að hún skapi nýja umtalsverða fjárhaglega áhættu fyrir ríkið. Þar með standast ekki þær fullyrðingar að hún ógni fjárhagslegum stöðugleika ríkisins þ.e. lánstrausti þess.

Ég held að almenningur geti sætt sig við þau líklega smávægilegu áhættu, að bera ábyrgð á leiðréttingarláninu meðan það er greitt upp af hinum nýja skattstofni ríkisins. Í staðinn fyrir að fá á næsta ári, bót lífskjara með lækkun vaxtagjalda.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 14:40 | Slóð | Facebook | Athugasemdir (2)

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

- Viðskiptastríðsyfirlýsing Donalds Trumps gagnvart heiminum li...

Nýjustu athugasemdir

- Er samningur Trumps við Japan - er inniber 550 mil...: Þetta minnir á æsinginn vegna þotunar sem Katarar ætla að gefa ... 7.9.2025

- Er samningur Trumps við Japan - er inniber 550 mil...: Að vera ALGER andstæðingur Trumps er eitt en að komameð svona a... 7.9.2025

- Er samningur Trumps við Japan - er inniber 550 mil...: Þannig að þú heldur að Trump sé mútuþegi eða þjófur á þessu fé?... 6.9.2025

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (17.9.): 1

- Sl. sólarhring: 3

- Sl. viku: 31

- Frá upphafi: 871104

Annað

- Innlit í dag: 1

- Innlit sl. viku: 22

- Gestir í dag: 1

- IP-tölur í dag: 1

Uppfært á 3 mín. fresti.

Skýringar