Bloggfærslur mánaðarins, október 2012

21.10.2012 | 00:01

Hver væri tilgangur Seðlabanka með vaxtahækkun?

Í Morgunblaðinu laugardag 20.10 var viðtal við Gylfa Arnbjörnsson forseta ASÍ, þ.s. hann segir:

"Ef Seðlabankinn ætlar að halda áfram að hækka vexti þá sekkur bara hagkerfið. Við getum ekki gert þetta. Þá verður bara farið inn í aðra veltu. Ef við reynum að fara þessa leið með háum vöxtum, sem hvork fyrirtæki, heimili né ríkissjóður geta ráðið við hlýtir það að enda með einhverjum ósköpum."

Auk þessa komu fram eftirfarandi ummæli:

- "Orri Hauksson, framkvæmdastjóri SA, segir félagmenn telja óvissuna í efnahagsmálum meiri en á sama tíma í fyrra."

- "Vilhjálmur Egilsson, framkvæmdastjóri SA, hefur áhyggjur af því að sum fyrirtæki bregðist við umsaminni launahækkun 1. febrúar nk. með verðhækkunum eða uppsögnum."

- "Ólafur Garðarsson, formaður Hagsmunasamtaka Heimilanna, telur einsýnt að verðbólgan muni auka á skuldavanda margra heimila."

Tilefnið er spá innlendra fjármálasérfræðinga, að Seðlabankinn muni næst hækka vexti, þegar næst kemur að vaxtaákvörðun.

Sannleikurinn er að tal stjórnvalda sl. sumar um gríðarlegan efnahagsárangur - var ekkert annað en, LÝÐSSKRUM!

Þegar ég skoða gögn sem til staðar eru á vef Seðlabanka Íslands, kemur fram eftirfarandi:

2. ársfjórðungur 2012

Viðskiptajöfnuður mældist óhagstæður um 49,6 ma.kr. á ársfjórðungnum samanborið við 47,1 ma.kr. fjórðunginn á undan. Afgangur af vöruskiptum við útlönd var 12,8 ma.kr. og 12 ma.kr. á þjónustuviðskiptum. Jöfnuður þáttatekna var hinsvegar neikvæður um 74,4 ma.kr. Viðskiptajöfnuður án áhrifa innlánsstofnana í slitameðferð var óhagstæður um 14 ma.kr. samanborið við 16,7 ma.kr. fjórðunginn á undan.

Halli á þáttatekjum er eins og áður að miklu leyti vegna innlánsstofnana í slitameðferð. Reiknuð gjöld vegna þeirra námu 28,7 ma.kr. og tekjur voru neikvæðar um 7 ma.kr. Neikvæðar tekjur má rekja til neikvæðrar endurfjárfestingar í erlendum félögum en tap varð á rekstrinum á fjórðungnum. Neikvæð áhrif innlánsstofnana í slitameðferð á þáttatekjujöfnuð nema 35,7 ma.kr. Jöfnuður þáttatekna án áhrifa þeirra er því óhagstæður um 38,7 ma.kr.

Tölurnar í rauða hlutanum, eru lykilgögn - - en þær segja að viðskiptajöfnuður landsmanna, sé NEIKVÆÐUR. En þegar tekið er tillit til "þáttatekna" með þessum hætti, er gert ráð fyrir kostnaði af erlendum skuldum þjóðarbúsins, sem gefur raunverulega stöðu gagnvart útlöndum.

Jöfnuðurinn með tilliti til kostnaðar af erlendum skuldbindingum, hefur verið neikvæður bæði 1. og 2. ársfjórðung.

Þetta gengur augljóslega ekki!

Stjv. virðast hafa verið að spila þann leik á þessu ári, að "hífa tímabundið upp lífskjör" þó svo það sé gert með "ósjálfbærum hætti" sem kemur ekki til með að standast.

Á sama tíma, gekk yfir okkur áróðurinn - - um góðan árangur stjv.

Samtímis, hélt Stefán Ólafsson, hverja hómílíuna á Eyjunni, þ.s. hann fullyrti að lífskjör væru nærri því komin aftur til baka, að stöðunni fyrir hrun.

Þetta væri árangur ríkisstjórnarinnar.

En tölurnar um viðskiptajöfnuðinn segja aðra sögu - - nefnilega, að þetta ár séum við að lifa um efni fram.

Hver væri hugsanlegur tilgangur vaxtahækkunar?

Það áhugaverða er að það er rétt hjá Gylfa, að slík hækkun mun lækka lífskjör.

En það getur nákvæmlega verið tilgangurinn með hækkuninni.

Því þá minnkar innflutningur - - viðskiptajöfnuðurinn nær kannski aftur niður á a.m.k. "0" í stað þess að vera í mínus.

Seðlabankinn mun þó líklega segja hana vera aðgerð - gegn verðbólgu.

Mun ekki segja ríkisstjórninni, að hann sé að slá á "puttana á henni" með því, að taka niður þau "gerfilífskjör" sem hún hefur verið að búa til á árinu, til að skapa sér fylgi.

Líklega var von hennar, að halda þeim dampi fram yfir Alþingiskosningar.

Það gengur augljóslega ekki að vera með neikvæðan jöfnuð!

Það mun leiða okkur í þrot!

Niðurstaða

Lýðsskrum ríkisstjórnarinnar, um stórfelldan árangur í endurreisn lífskjara virðist vera að afhjúpast þessa mánuði. Það væntanlega mun koma stjórnarandstöðunni vel, þegar kemur að næstu Alþingiskosningum.

Kv.

19.10.2012 | 23:39

Angela Merkel virðist ætla að fresta mikilvægri ákvörðun fram yfir þingkosningar!

Það er eiginlega þ.s. blasir við, að Merkel er að hugsa um þingkosningarnar í Þýskalandi í sept. 2013. Hennar fyrsta hugsun er ekki vandræði hinna ríkjanna eða evrunnar, heldur hvernig hennar flokkur geti haft sigur. Með það í huga, er auðveldara að skilja útkomu leiðtogafundarins sl. fimmtudag!

Ályktun: European Council conclusions on completing EMU1 - Adopted on 18 October 2012

- "The European Council invites the legislators to proceed with work on the legislative proposals on the Single Supervisory Mechanism (SSM) as a matter of priority, with the objective of agreeing on the legislative framework by 1 January 2013."

- "Work on the operational implementation will take place in the course of 2013."

Ég tók út þ.s. líklega eru lykilatriðin - - ef einhver plús er í þessu, þá er það í fyrri setningunni, að það er gefinn tímarammi, skv. honum eiga lögin um nýtt "embætti sameiginlegs bankaeftirlits" að vera tilbúinn þann dag.

Til að sjá af hverju margir fjölmiðlar tala um Merkel sem sigurvegara, þá er rétt að rifja upp atriði úr ályktun síðasta fundar þann 29/7 sl.:

"When an effective single supervisory mechanism is established, involving the ECB, for banks in the euro area the ESM could, following a regular decision, have the possibility to recapitalize banks directly."

Berið þetta saman við atriði 2. að ofan, það er með öðrum orðum búið að fjarlægja loforðið frá fundinum í lok júlí, sem talið var þíða að létt yrði undir með Spáni.

En þ.e. vandi Spánar, sem einna helst knúði fram þá fyrri ályktun, þ.s. virtist vera gefið loforð um það, að spænskir bankar myndu geta fengið fjármögnun beint frá "ESM (hinn nýji björgunarsjóður evrusvæðis sem nýlega tók til starfa) án þess að ríkissjóður Spánar myndi þurfa að bera á því ábyrgð.

Þetta var af mörgum hagfræðingum talið vera sigur - - og draga mjög úr hættunni á falli evrunnar.

- Það er ekki undarlegt að margir sem tjá sig um þessa útkomu - - telji það augljóst að Merkel ætlar að tefja/þæfa málið a.m.k. fram yfir kosningarnar í sept. 2013.

Er þetta fyrrískur sigur?

Það er afskaplega óljóst í reynd hvað það akkúrat þíðir, að "sameiginlegt bankaeftirlit" skuli taka til starfa einhverntíma á nk. ári - en Merkel tjáði sig í fjölmiðlum á föstudag og sagði eftirfarandi:

"There will not be any retroactive direct recapitalisation. If recapitalisation is possible, it will only be possible for the future, so I think that when the banking supervisor is in place we won't have any more problems with the Spanish banks, at least I hope not."

Takið eftir - ef setningunni!

Hún vill ekki einu sinni lofa því, að þetta verði nokkru sinni!

Má jafnvel segja, að hún sé að undirbúa jarðveginn fyrir að það verði endanlegt "nei."

Hefur Angela Merkel "drepið evruna"?

Pælið í þessu, Spánn er í miklum vanda vegna þess að stöðug hnignun hagkerfisins grefur undan fjárhagslegum stöndugleika bankanna í því landi.

Þegar hefur ríkisstjórn Spánar ákveðið að verja e-h um 60ma.€ til þess að endurfjármagna þá.

Og skv. ofangreindum ummælum, mun ekkert af því fé koma til álita - þ.e. "no legacy cost."

Það einnig, þíðir að t.d. Írland getur ekki létt undir sér, með því að færa eitthvað af sínum skuldbindingum undir hatt "ESM."

Spurningin er - - hvað gerist á næsta ári!

Ríkisstjórn Spánar virðist hafa tekist að klára fjármögnun út þetta ár - - svo ekkert gerist á þessu ári héðan í frá, að flestum líkindum.

En enginn nema ríkisstjórn Spánar trúir því að samdráttur þar verði bara 0,5%. AGS Spáir yfir 1% samdrætti. Nánast ekki nokkur óháður aðili Spáir minni samdrætti en milli 1-2%.

Ekki má gleyma, að ríkisstjórn Spánar hefur ákveðið að innleiða mjög harðar viðbótar sparnaðaraðgerðir sem koma til framkv. á næsta fjárlagaári, ofan í fyrri aðgerðir áður tilkynnt um.

Sviðið virðist sett, fyrir mjög mikinn samdrátt það ár - - en launakostnaður á Spáni hefur nærri því ekkert lækkað, meðan að á Írlandi hefur launakostnaður lækkað umtalsvert.

Þannig, að aðlögun launa er "algerlega eftir" og hún verður að fara fram, ef Spánn á að geta náð því að stöðva stöðuga hnignun atvinnulífsins.

En það virðist, að sú staðreynd að það er mjög erfitt á Spáni að reka þann sem hefur samning um fastráðningu, en líklega er það ástæða þess að laun eru ekki að lækkað - öfugt við Írland.

Þannig, að þrátt fyrir 25% atvinnuleysi, sé það ástand ekki að skapa neinn hinn minnsta þrýsting til launalækkunar, því fyrirtæki geti ekki hótað að reka fólk, og ráða atvinnulausa.

- Í því ástandi, er líklega eina leiðin - að fyrirtæki verði fyrst gjaldþrota, síðan verði fólk endurráðið á nýjum samningum þegar þrotabúið er yfirtekið.

- En, slík yfirtaka fer líklega ekki fram fyrr, en kreppan hefur náð botni - þegar fjárfestar sjá að verð lækka ekki frekar.

- Milli ástandsins í dag og ástandsins þá, getur liðið töluverður tími.

Gjaldþrotsleiðin til aðlögunar - þýðir mjög djúpann niðurspíral.

Þ.e. þetta atriði sem ég hef verið að benda á, þegar ég hef verið að tjá mig um hugsanlega aðild Íslands að evru.

En þá hrynja skatttekjur áfram saman á Spáni, halli ríkisins eykst áfram þó grimmt sé skorið niður.

Atvinnulausum heldur áfram að fjölgar hratt.

Á meðan hækka skuldir ríkisins stöðugt, samtímis því að þær hækka einnig sem hlutfall af þjóðarframleiðslu, vegna stöðugs samdráttar sjálfs þjóðarbúsins.

Þetta leiðir til gjaldþrots - - ef sá spírall stöðvast ekki!

Við sáum slíkann dauðaspíral síðast þegar Argentína varð gjaldþrota, en þá var Argentína læst inni í annarskonar kerfi þ.e. "currency board." Það hefur sama galla, og að vera innan evru að því leiti, að ef hagkerfi lendir í aðlögunarkreppu eins og Spánn er nú staddur í, og ef samtímis tilraunir til aðlögunar bregðast. Þá er gjaldþrot - hinn rökrétti endapunktur. En í slíku kerfi er einnig lokað á gengisfellingu.

Hvað kemur fyrir Spán á nk. ári - - þegar líklega kemur í ljós, að samdráttur er verulega meiri en ríkisstjórn Spánar heldur í dag, og líklega mun koma í ljós enn frekari þörf á endurfjármögnun banka?

Og Merkel enn sem fyrr, sytur við sinn keyp - að horfa fyrst og fremst á kosningarnar sep. 2013.

Niðurstaða

Ég hef alltaf sagt að mögulegt sé að bjarga evrunni. En samtímis hef ég einnig alltaf sagt, að það mun kosta. Þannig að svarið við því hvort evrunni verður bjargað, fer eftir vilja þjóðanna til að taka á sig þann kostnað sem sú björgun kemur til með að kosta.

Spánn þarf mjög augljóslega aðstoð við það verkefni, að komast í gegnum kreppuna.

Ef Spánn fær ekki að velta fjármögnun banka yfir á ESM, þá er það ríkissjóður Spánar sem ber þann kostnað.

Mariano Rajoy virðist ætla að humma af sér að óska eftir aðstoð frá ESM til ársloka a.m.k., þannig að þá eru engin "kaup" Seðlabanka Evrópu á ríkisbréfum Spánar í gangi á meðan.

Það getur verið, að ekki fyrr en tölur um útkomu þessa ár liggja fyrir sennilega í mars 2013 eða apríl 2013, en þá kemur líklega í ljós meiri samdráttur og halli, um svipað leiti getur fyrsta vísbending um þróun upphafs ársins legið fyrir, og ef það sýnir einnig harkalegri samdrátt en ríkisstj. Spánar telur líklegt í dag. Þá mun þrýstingur á Spán magnast mjög hratt.

En þó kaup fari af stað, bindur það engan endi á kreppuna þar - - og ef Merkel á endanum segir "nei" við bankafjármögnun frá ESM, þá mun Spánn þurfa að slá lán í gegnum ECB í staðinn, og ríkissjóður Spánar því þar með skulda hverja þá viðbótar fjármögnun sem mun til þurfa.

Sá vítahringur skulda og frekari samdráttar, getur því undið mjög hratt upp á sig - á meðan að ECB á stöðugt hærra hlutfall skulda Spánar. Þar með aðildarríki evru, í gegnum að bera sameiginlega ábyrgð á ECB.

Spurning hvenær Spánn fer að hóta - - þið megið eiga þessar skuldir?

Þegar ECB á megnið af skuldum Spánar - - þá væri hótun um gjaldþrot sama og senda aðildarríkjunum reikninginn.

Hver veit, þegar atvinnuleysið verður orðið 30% rúm!

Þegar upplausn innan samfélagsins fer að nálgast alvarlegt stig.

Kv.

18.10.2012 | 23:38

Enn einn gagnslaus leiðtogafundur aðildarríkja ESB

Það hefur verið áhugavert að fylgjast með undirbúningnum undir fundinn sem fór fram á fimmtudag. En þjóðverjar komu fram með tillögur, sem lutu að því að gera framkvæmdastjóra efnahagsmála innan Framkvæmdastjórnar ESB eins sjálfstæðann, og framkvæmdastjóri samkeppnismála er í dag, sjá útlistun Der Spiegel á hugmyndum Wolfgang Schäuble: Germany's Schäuble Presents Master Plan for Euro. En þær hugmyndir gerðu ráð fyrir því að sá Framkvæmdastjóri hefði yfirumsjón með fjárlögum allra aðildarríkjanna, og hefði "neitunarvald" ef honum huggnaðist ekki viðkomandi fjárlög. Það kom síðan vel fram í viðtali við forseta Frakklands í Guardian: Hollande fires warning shot at Merkel að þá hafnar François Hollande mjög skilmerkilega þeim tillögum. Segir þær ótímabærar, hvet fólk til að lesa frásögn Guardian af viðtalinu. Hann hafnar þeim ekki um alla framtíð, en segir að aðrir hlutir þarfnist agreiðslu fyrst.

Þetta virðist einnig hafa komið í ljós á leiðtogafundinum, að þessar hugmyndir þjóðverja voru ekki teknar á dagskrá, heldur skv. fréttum snerist hann nær eingöngu um eina deilu - - sameiginlegt bankaeftirlit.

Divisions deepen over banking union

EU Leaders Commit to Bank Supervisor Design by Year End

Niðurstaða fundarins virðist hafa verið - að íta málum áfram, en engin mál virðast hafa verið leyst, deilurnar hið minnsta jafn harðar og áður um helstu megin atriði.

Fyrst um deilu Frakka og Þjóðverja!

"The two sides reached an ambiguous compromise during the first evening of the summit, agreeing to finalise legislation on the banking supervisor by the end of the year, but leaving the timetable for its start-up undecided."

En ræða Merkelar á þýska þinginu rétt fyrir ráðstefnuna vakti athygli: "But she made clear in a speech to the Bundestag in Berlin that a new supervision system must be given time to prove effective before taking the next key step of allowing direct recapitalisation of struggling banks by the eurozone’s new rescue fund." -“I want to say very clearly: merely agreeing on the legal procedure for banking supervision is not enough,” she said."

Þessi deila snýst um það, hvenær hinn nýji björgunarsjóður getur farið að veita lán beint til banka innan ríkja í vandræðum - - án þess að ríkissjóðir þeirra landa taki ábyrgð á þeirri lánveitingu.

En fj. hagfræðinga telja það mjög mikilvægt að brjóta upp tenginguna milli vandræða bankastofnana og skuldastöðu einstakra aðildarríkja sem í dag bera ábyrgð á ílla stöddum bönkum, en vitað er að geta það í reynd ekki.

Það þíðir auðvitað að einhver verulegur kostnaður getur lent á "ESM" og það væntanlega stendur í þjóðverjum - - þess vegna er Merkel að íta málinu á undan, með því að segja að ný stofnun verði fyrst að fá að sanna sig, áður en til greina komi að opna á slíkar heimildir.

Það virðist ljóst að á leiðtogafundinum hafi staðið stálinn sinn um þetta atriði!

En Frakkar eðlilega eru áhyggjufullir, því þeir vita sjálfir að ef vandræði Spánar leysast ekki, og þau vandræði leiða til frekari vandræða á Ítalíu - - þá gætu þau vandræði fyrir rest borist til Frakklands.

En Frakkland er í reynd ekki svo mikið betur statt sjálft en hint tvö löndin!

Þess vegna hefur forseti Frakklands í reynd myndað bandalag með þessum tveim ríkjum!

Merkel stendur þarna á móti þeirri þrenningu þ.e. Hollande, Monti og Rajoy.

Niðurstaða - þessari deilu skotið á frest fram yfir áramót!

Krafa ríkjanna sem standa utan evru en vilja aðild að sameiginlegu bankaeftirliti!

Áhugaverð ummæli forsætisráðherra tékklands: “If the banking union was to be approved in the presented form, we would certainly veto it,” said Petr Necas, the Czech prime minister.

Þetta er mjög skýr hótun!

Ég reikna með því að forsætisráðherrar Póllands, Ungverjalands og Svíþjóðar séu sama sinnis.

Krafa þessara ríkja er að fá sama rétt til áhrifa innan þessa nýja embættis, og aðildarþjóðir evru.

Skv. lögfræðiáliti ráðgjafastofu Framkvæmdastjórnarinnar, þá er ekki mögulegt skv. núverandi fyrirliggjandi tillögum, að veita þessum ríkjum slíkann sess er þau krefjast.

Skv. ályktun fundarins - - á sennilega að leysa þessa deilu a.m.k. fyrir nk. áramót, sbr. loforð Merkelar og Hollande, að niðurstaðan um þau lög sem eiga að gilda um hið nýja embætti, skuli samin fyrir árslok.

Það verður áhugavert að sjá, hvað kemur úr því. En ef á að mæta kröfum landanna 4 utan við evru, er erfitt að sjá að nokkuð minna dugi en viðbót við sáttmála sambandsins.

En skv. lögfræðiálitinu, þá einfaldlega er ekki mögulegt að veita þeim þjóðum þann jafna sess, ef embættið er stofnað innan Seðlabanka Evrópu, þá þarf annaðhvort að breyta ákvæðum sáttmála ESB um Seðlabanka Evrópu, eða að búa til nýja stofnun utan um þessa starfsemi, sem þá myndi einnig fela í sér ný ákvæði inn í sáttmála sambandsins.

Þetta á ekki eftir að vera auðvelt úrlausnar!

- Hvorki deilan við löndin utan evru.

- Né deilan við Þjóðverja, sem verjast því af miklum móð að kostnaður falli á þýska skattgreiðendur!

Niðurstaða

Það er ekki gott hve tregir Þjóðverjar eru til að samþykkja kostnaðarsamar aðgerðir. En ef evran á að lifa af, þá mun það kosta - og ekki bara kosta, heldur kosta mjög, mjög mikið.

Því má ekki gleyma að fall evrunnar mun kosta þjóðverja mjög mikið sbr. áhugaverða greiningu þýskrar stofnunar sem fram kom í gær: Bertelsmann Foundation warns of extensive domino effects.

Skiljanlega hryllir aðilum við, en vandinn varðandi víxlverkan milli vandræða banka og skuldavandræða ríkja, er sennilega hættulegasti einstaki neikvæði hrynjandinn á evrusvæði. Það myndi minnka mjög mikið hættuna á falli evrunnar, ef það myndi takast að rjúfa þann vítahring.

En það verður ekki gert, nema að betur settu þjóðirnar samþykki, að taka að verulegu leiti á sig kostnað af bankaendurfjármögnun í löndum S-Evr.

----------------------------

Hið minnsta, er eitt algerlega öruggt!

Að Spánn getur ekki samtímis lækkað opinberar skuldir - - og borið ábyrgð á endurfjármögnun spænskra bankastofnana.

Annað hvort markmiðið verður að láta undan - - þ.e. ef ríkisstj. Spánar á að vera mögulegt, að uppfylla kröfur Brussel varðandi markmið í skuldalækkun í framtíðinni, þá þarf einhver annar að taka að sér að tryggja spænskum fjármálastofnunum fjármögnun.

Um það snerist samkomulagið frá því í sumar - - sem Þjóðverjar virðast vera að leitast við að snú sig út úr.

Ef Þjóðverjar eru ekki til í þetta - - sem mig sterklega grunar.

Þá verður hitt markmiðið að láta undan - - þ.e. ríkissjóður Spánar verður þá fá að auka skuldir sínar, þess vegna upp í 120-150%. Þ.e. feta vegferð Japans, sem kom í veg fyrir algera bráðnun eigins hagkerfis, með því að ríkið viðhélt um árabil miklum hallarekstri.

Tja, ef menn ætla samt að gera þær kröfur að ríkissjóður Spánar stefni að skuldalækkun, þá kemur að einhverskonar uppgjöri - - því það ástand getur ekki gengið upp.

Kv.

17.10.2012 | 23:18

Tillaga um sameiginlegt bankaeftirlit "ólögleg" segir Financial Times!

Financial Times segist hafa komist yfir lögfræðiálit frá undirstofnun Framkvæmdastjórnarinnar, sem veitir lögfræðiálit og ráðgjöf m.a. til Framkvæmdastjóra ESB. Samkvæmt því áliti, sé líklega núverandi tillaga um stofnun nýs embættis Sameiginlegs Bankaeftirlits innan Seðlabanka Evrópu "ólögleg."

Europe banking supervisor plan ‘illegal’ : "A paper from the EU Council’s top legal adviser, obtained by the Financial Times, argues the plan goes “beyond the powers” permitted under law to change governance rules at the European Central Bank..." - "The legal service concludes that without altering EU treaties it would be impossible to give a bank supervision board within the ECB any formal decision-making powers..."

Það þarf varla að taka fram - að tilgangslaust væri að stofna það embætti undir handarjaðri Seðlabanka Evrópu, ef það þíðir að það embætti hafi ekki "rétt til inngripa" eða með öðrum orðum, ekkert vald skv. lögum sambandsins til að skipta sér af rektri banka í hinum ímsu löndum.

Þá þarf í staðinn:

- Framkvæma breytingu á ákvæðum sáttmála sambandsins hvað víkur ákvæðum sem skilgreina valdsvið Seðlabanka Evrópu.

- Eða, búa til nýja stofnun algerlega sjálfstæða, með það skilgreinda valdsvið sem þarf, þá skv. nýjum ákvæðum sáttmála ESB sem tilgreina það skilgreinda valdsvið.

Ef þetta er rétt, þá líklega er þetta nýja embætti ekki að verða til á næstunni!

A.m.k. ekki fyrir nk. áramót.

Krafa landa utan evru!

Varðandi kröfu Póllands, Tékklands, Svíþjóðar og Úngverjalands - að fá sama atkvæðarétt, en þau lönd hafa lýst sig áhugasöm um að vera hluti af hinni nýju sameiginlegu bankaumsjón, og þau vilja þá sitja við sama borð og meðlimalönd evrusvæðis. Þá skv. FT sagði lögfræðiskrifstofan að klárt væri það ekki mögulegt skv. núverandi ákvæðum sáttmála ESB. En þeir lögðu fram eina hugmynd:

"The legal service says that a board can be established that is tasked to “prepare” draft supervision decisions, as long as the final say remains with the ECB governing council...This arrangement would allow non-eurozone countries to be given full voting rights, at least in the drafting of advice for the ECB to act on." - "...some officials involved in the talks were unimpressed with the prospect of voting powers for a committee that cannot take decisions, arguing it fell well short of a realistic political solution."

Þarna kemur til, að líklega verður slík stofnun þó hún starfi einungis innan evru 17 það ríkjandi um starfsemi banka í Evrópu, að bankastofnanir í aðildarríkujum utan evru - teldu sig knúin til að fylgja sambærilegri línu og þar væri lögð upp.

Þess vegna, eru þessar tilteknu þjóðir að heimta að fá fullt jafnræði, ef þau gerast aðilar að hinu nýja apparati.

- Ef ofangreind lögfræðigreining er rétt - að stofnun "Sameiginlegs Bankaeftirlits" krefjist breytinga á sáttmálum ESB.

- Þá eru þessar þjóðir í bærilegri samningsaðstöðu - - því enn gildir um breytingar á grunnlögum ESB, að allar breytingar eða viðbætur, krefjast samþykki allra ESB 27.

Þá hefur hvert og eitt ríki neitunarvald.

Niðurstaða

Þetta er áhugaverð flækja, en ástæða þess að tillagan um "Sameiginlegt bankaeftirlit" gerði ráð fyrir að staðsetja það nýja embætti innan Seðlabanka Evrópu, var einmitt til þess að unnt væri að komast hjá sáttmálabreytingu. En menn telja að evrukrýsan gefi ekki nema í besta falli takmarkaða biðlund.

Þá koma til tveir möguleikar:

- Að leggja til smávægilega sáttmálabreytingu, sem heimilar apparati staðsettu innan Seðlabanka Evrópu, að hafa það valdsvið sem þarf. En ef sáttmálabreyting telst smávægileg - þá skv. reglum ESB er nóg að ríkisstjórnir hvers og eins aðildarríkis, samþykki (líklega teldist það ekki smávægileg breyting að stofna það embætti, sem sjálfstæða stofnun).

- Ef ekki næst samstaða meðal allra ESB 27 um málið, að þetta nýja embætti verði stofnað sem ný stofnun skv. nýjum sáttmála um þá stofnun, sem aðildarlönd sem áhuga hafa á að taka þátt gerast þá meðlimir að. En þá líklega þarf slíkur svo hann sé sambærilega þjóðréttarlega bindandi og núverandi sáttmálar ESB, að ganga í gegnum fullt staðfestingarferli þ.e. ríkisstjórnir og þjóðþing a.m.k. allra evru 17. En erfitt er að sjá að slíkur sáttmáli geti virkað nema öll aðildarríki evru, samþykki að taka þátt og framkvæmi til fullnustu staðfestingu þess sáttmála. Svo myndi koma í ljós hvort einhver flr. ríki ákveða að taka þátt.

Það er stór leiðtogafundur aðildarríkja ESB á fimmtudag 18/10. Þar sem mörg stór mál á að ræða, málefni "sameiginlegs bankaeftirlits" þar á meðal.

Það verður áhugavert að heyra í kvöldfréttum á morgun hvort e-h merkilegt átti sér stað.

Kv.

16.10.2012 | 23:44

Ríkisstjórn Spánar telur sig búna að finna réttu formúluna "að björgun."

Þetta er áhugaverð hugmynd, en hugmynd ríkisstjórnar Spánar, til að komast í það fé sem Seðlabanki Evrópu hefur lofað að veita. En aðeins gegn því að Spánn hafi fyrst samið við björgunarsjóð evrusvæðis. Er að Spánn muni einungis fara fram á lánalínu frá björgunarsjóðnum. Embættismaður ríkisstjórnar Spánar, vill meira að segja meina, að þetta eitt og sér dugi. Spánn muni líklega ekki þurfa að draga sér neitt fé úr "ESM". Ekkert björgunarlán með öðrum orðum.

"Because the aid would only be a credit line and not immediate payments to Madrid, the scheme is expected to face less political opposition in northern creditor countries."

Og Seðlabanki Evrópu, muni geta hafið kaup á ríkisbréfum Spánar "án takmarkana."

Lykilatriðið er þó enn, hvaða skilyrði um semst milli aðildarríkjanna og Spánar.

Tveir þekktir þingmenn úr ríkisstjórnarflokkum Þýskalands, tóku undir að þetta væri vert íhugunar, en sögðu á móti sagði að samkomulag við björgunarsjóðinn, yrði aldrei án einhverra bindandi skilyrða.

Miðað við þetta, virðist samkomulag ekki í höfn - en að aðilar standi nær því en áður.

Opposition wanes to Spanish aid request

Germany Open to Spanish Precautionary Credit

Moody’s holds firm on Spain rating

Þetta var þannig séð bærilega jákvæður dagur - Moody's ákvað að halda mati á lánshæfi Spánar óbreyttu enn um sinn, en horfur eru enn neikvæðar. Moody's vonast einnig eftir því, að áætlun Seðlabanka Evrópu komist til framkv., þegar samkomulag næst milli Spánar og aðildarríkjanna um akkúrat hvaða skilyrði.

Það má reikna með því, að ef ekki verður af því samkomulagi, þá endi Spánn mjög fljótlega eftir að það verður ljóst - í ruslflokki.

En þessar tvær fréttir þ.e. innkoma ríkisstjórnar Spánar "sem virðist pólit. snjöll" - að tveir áhrifamiklir þýskir þingmenn tóku frekar vel í þá tillögu, og ákvörðun Moody's skapaði vellýðunartilfinningu á mörkuðum í dag, sem hækkuðu nokkuð auk þess að gengi evrunnar styrktist gegn helstu gjaldmiðlum.

Niðurstaða

Ef þessi hugmynd gengur upp, að Spánn fái lánalínu frá "ESM" og það rennur í gegnum Þýska þingið, án þess að þar rísi þingmenn upp og setji "óaðgengileg fyrir Spán skilyrði," þá getur árið runnið í gegn til enda. Án þess að evrukrýsan fari á ný á suðupunkt.

Hugsanlega - - þá er að krossa fingur.

Tak þó fram að þó svo geti verið, að Spánn dragi sér ekki fé. Þá í staðinn myndi ríkisstj. Spánar líklega auka á útgáfu ríkisbréfa. Ef ECB tryggir t.d. 3% vexti eða e-h þar um bil, þá myndi það hjálpa mjög ríkisstj. Spánar að ná endum saman.

Spurning hvað aðilar á markaði gera, en ein hugsanleg útkoma er að fj. aðila notfæri sér "kaup ECB" til að losa sig við ríkisbréf Spánar í þeirra eigu, á því sem í þeirra augum verða þá "kostakjör."

Þannig að ECB smám saman eignist nærri allar skuldir Spánar í eigu erlendra aðila.

Þróun ef á sér stað gæti lyft "hárum" í Berlín - - > hvað ef Ítalía fer fram á samskonar prógramm?

-------------------------

Svo má heldur ekki gleyma að skárri staða ríkissjóðs Spánar bindur ekki enda á kreppuna á Spáni. Á Spáni virðist einfaldlega ekki vera mögulegt, að koma niður launakostnaði.

En þar kemur líklega til, að fastráðnir starfsmenn hafa skv. vinnuverndarlöggjöf svo trygga vernd gegn uppsögn, að líklega skapar 25% atvinnuleysi - alls engan þrýsting á laun þeirra. Því fyrirtæki geti ekki hótað því að reka þá, og ráða atvinnulausa í staðinn.

Þannig að þó atvinnuleysið fari versnandi, er það sjáanlega ekki að skapa sambærilega þróun við þá er átti sér stað á Írlandi, að laun lækkuðu.

Þetta eitt og sér getur verið næg ástæða til þess. Að Spánn verði að yfirgefa evruna. Því ef atvinnulíf heldur áfram að spírala niður, mun ekki einu sinni "hagstæð lánakjör" bjarga ríkissjóð Spánar frá gjaldþroti fyrir rest.

Kv.

Stjórnmál og samfélag | Breytt 17.10.2012 kl. 10:17 | Slóð | Facebook | Athugasemdir (0)

Stjórnmál og samfélag | Breytt 17.10.2012 kl. 10:17 | Slóð | Facebook | Athugasemdir (0)

16.10.2012 | 00:44

Bretland að sigla út úr ESB?

Ríkisstjórn Bretlands hefur tekið sína fyrstu ákvörðun, þegar kemur að því að "endurheimta vald" sem hefur verið fært til sameiginlegra stofnana. Þetta kemur á sama tíma, og stofnanir ESB eru að móta hugmyndir um stórfellda dýpkun "samstarfsins um evru" - í reynd virðist að hugmyndir séu uppi um að búa til nýtt samband inni í sambandinu.

Ég held að, slíkt geti ekki staðist til lengdar.

En þjóðirnar sem ekki taka þá ákvörðun að taka þátt í þeim samruna, verða þá í vissum skilningi útundan.

Sem getur verið gott eða slæmt, eftir því hvernig litið er á það.

Það sem ég á við, er að líkleg útkoma sé - ef evrusvæði tekst að mynda þann mun þéttari kjarna sem menn dreymir um, þá líklega flosni núverandi Evrópusamband upp.

Eftir verði kjarninn innan evru - sem ekki er einu sinni víst að innihaldi öll núverandi aðildarríki evru.

Stór spurning er þá - hve stór sá kjarni verður, en þ.e. unnt að ímynda sér hann bæði með eða án S-Evr.?

Fleiri fræðilegir möguleikar, eru að einhver landanna sem nú tilheyra ekki evrunni, ákveði að fara inn í púkkið - sætta sig við það sennilega stóra viðbótar fullveldis afsal, jafnvel endanlegt fullveldisafsal, sem það myndi þíða.

Der Spiegel - Britain Losing Allegiance to the EU

FT - Planned justice opt-out sets stage for EU battle

FT - British justice and European courts

Þetta segir FT:

The British government took the first step in its strategy of disengagement from the European Union when it said it would exercise its block opt-out from co-operation on justice and home affairs.

Þetta segir Spiegel:

"In a closed-door meeting with European Commission President José Manuel Durão Barroso in Bonn last Thursday, Merkel explained her proposal to develop a separate budget for the euro zone. Her advisors envision that the money will be earmarked for targeted measures to promote growth in euro-zone countries. If Merkel's idea prevails, it will be a reflection, in terms of fiscal policy, that there are now two European communities under the umbrella of the EU."

Bretar ákveða að yfirgefa samstarfið á sviði "justice of home affairs!"

Áhugavert að þeir velja að skera á þetta tiltekna svið, það þíðir m.a. að þeir stíga út úr svokölluðum "European arrest warrant" þ.e. að geta gefið út handtökuskipun í Bretlandi, sem gildir innan ESB.

Í reynd skyld hugsun því, að fyrirtæki fái heimild til að starfa innan alls svæðisins, með því að hafa heimild til starfsemi í landi sem tilheyrir svæðinu.

Það væntanlega þíðir einnig að klippt er á aðgang að sameiginlegu gagnasafni sem komið hefur verið upp í samstarfi lögregluyfirvalda í Evrópusambandinu, eða það kemur í ljós akkúrat hvað þetta þíðir seinna.

En í kjölfarið á þessu, þurfa bresk stjv. að semja við stofnanir ESB og aðildarríki, að fá til baka það vald, sem Bretland vill endurheimta.

Framkvæmdastjórnin, myndi þá lögformlega flytja samkomulag sem tillögu, svo þingið og Ráðherraráðið geti tekið hana til formlegrar afgreiðslu.

Þetta sjálfsagt á eftir að þvælast inn í önnur mál, en Bretar hafa eitthvað svigrúm - vegna þess að þeir hafa neitunarvald.

Það kemur til af því, að enn gildir um breytingar á sáttmálum eða gerð nýrra, að ef breyting eða nýr sáttmáli skal verða hluti af lagasafni ESB, verða öll ríkin að samþykkja.

Eins og fram kemur í umfjöllun Der Spiegel - - þá hefur Angela Merkel áhuga á að gera breytingu, sem einmitt þarf til samþykki allra ríkja, ekki bara evru 17, heldur ESB 27.

Og það eru margar breytingar framundan, sem þarfnast samþykkis allra.

- Auðvitað er fræðilega mögulegt, að farið sé sama leiðin og þegar svokallaður "Stöðugleika Sáttmáli" var samþykktur, að hann var það einungis af 25 af 27 aðildarríkjum.

- Sem þíðir, að hann er ekki lögformlega hluti af sáttmálum ESB.

- Ef þ.e. gert með nýja sáttmála sem lúta að dýpkun samstarfsins um evru, þá yrði um alveg nýtt samband að ræða, utan um evruna.

- Þ.s. ríki utan evru væru þá ekki meðlimir að því, nema þau myndu kjósa að taka þátt í allri þeirri dýpkun sem þá stendur til.

- Þá getur það farið þannig, að aðildarríki evru þannig séð "ræni evrunni" sem í dag lögformlega tilheyrir ESB.

- Taki hana yfir með öðrum orðum, ég á mjög erfitt með að sjá að ESB myndi lifa slíkt af.

Evruhópurinn, væri þá orðinn að svo ríkjandi hóp innan ESB, tæki í reynd allar ákvarðanir - - nema að löndin utan evru beiti stöðugt "neitunarvaldi" að því marki sem þau geta.

Sem líklega myndi þíða, að "sáttmálum" sem tilheyra evruhópnum eingöngu myndi fjölga stöðugt.

Slíka þróun get ég einungis séð enda með "endalokum ESB" þó sú endalok, séu ekki ósigur fyrir þá sýn á samruna Evrópu sem fyrstu frumkvöðlarnir fóru af stað með á 6. áratugnum. Þvert á móti væri það sigur þeirra sýnar - að hið nýja samband sem tæki evruna að sér, myndaði hugsanlega hin nýju Bandaríki Evrópu; sem menn dreyma nú um að gera að veruleika.

Þau geta heitið "United States of Europe" eða "USE."

Niðurstaða

Hraðinn á þróuninni er að aukast stórfellt innan Evrópu, þ.e. að einn hópurinn þétti samstarfið, meðan að annar líklega standi eftir. Ég sé ekki fyrir mér að svokallað "tveggja stiga ESB" geti gengið upp. Ég á ekki von á, að samstaða náist ekki milli ríkjanna utan evru, og kjarnans innan evru 17. Þannig, að vegferð kjarnans muni leið til þess - - að leiðir muni skilja.

Hvað gerist svo? Ég ætla að veðja á að myndað verði nýtt frýverslunarsvæði í nánum tengslum við hin nýju Bandaríki Evrópu. En þó ekki þannig eins og EES, að þar sé sjálfvirk tilfærsla á reglugerðum.

Þetta er þá sviðsmynd 1. - - önnur getur verið líklegri, þ.e. sviðsmynd 2. Það er, að þetta samrunaferli mistakist, og evran falli innan næstu tveggja ára.

Þá myndi koma afturkippur í samrunaferlið, ekkert yrði af svokölluðu Evrópuríki, jafnvel er það hugsanlegt að í því tilviki myndi ESB einnig taka enda, en í þetta sinn án þess að við taki annað nánara samstarf eða ríki. Þá myndi taka við allt önnur framtíð!

Þetta verður allt að koma í ljós!

----------------------------------

Ps: Áhugaverð frétt Der Spiegel - - bæti inn í rest, en Wolfgang Schäuble var staddur í Singapore, með betliskál við hönd - - leitast við að sannfæra Asíuþjóðir, um að kaupa ríkisbréf aðildarríkja evru í vanda. Ég fastlega reikna með að hann hafi fengið mjög kurteislega orðuð "nei."

Áhugavert að sjá háttsetta framámenn ríkja ESB, fara um heiminn betlandi peninga.

German Finance Minister Rules Out Greek Euro Exit

----------------------------------

Ps2: Áhugaverð ummæli, sem mér fannst ég verða að koma að, einnig í restina:

" Klaas Knot, policymaker at the European Central Bank...if states achieved their targets, issuing common eurozone bonds could be "a serious option", but added: " ...given how remote we still are from the 60% debt target, this will likely be a matter of decades rather than years.""

Þetta er fyrsta sinn sem ég sé svo háttsettann aðila viðureknna að aðildarlönd evrusvæðis - séu komin í langvarandi skuldavanda!

- Ég hef sagt að líklegasta framtíð "nýs sameinaðs ríkis" sé japanskt ástand!

Kv.

15.10.2012 | 01:36

Betra væri að tengja við annað "fast verðmæti" en gull!

Rétt að taka fram að "fast verðmæti" í reynd er ekki verðmæti með fast virði. Heldur, verðmæti sem aldrei verður verðlaust. Einungis "fast" í þeim skilningi.

Það er einmitt punkturinn, að virði svokallaðra "raunverðmæta" sveiflast. Virði þeirra er ekki stöðugt.

Það þíðir þó ekki að tenging við "raunverðmæti" í stað þess að tengja við annan gjaldmiðil, geti ekki verið verð íhugunar. Það sem það þíðir, er að það þarf að hugsa það af skynsemi, akkúrat hvaða verðmæti sé rétt að nota með þeim hætti.

Í reynd verður maður að hafa sömu hugsunina, er ef ætlun væri að tengja við "verðmæti" eins og maður væri að íhuga að tengja við gjaldmiðil annarrar þjóðar, eða körfu af slíkum.

Þ.e. að leita uppi tengingu sem hefur ekki mjög ólíkann sveifluhrynjanda, þeim sem okkar hagkerfi hefur, því tenging við þ.s. hefur mjög ólíkar sveiflur og þær sem viðkomandi hagkerfi hefur - slíkt framkallar ávallt að lokum, klassískar ógnanir við ríkjandi tengingu.

En það reynir ávallt á tengingu í kreppu - - en allar tengingar virka í góðæri.

Kreppa er "prófið" sem raunverulega máli skiptir.

Enn á eftir að koma í ljós hvort gjaldmiðillinn evra virkaði bara í góðæri, eða hvort sá stenst kreppuprófið.

Til að hámarka líkur þess að "tenging" standist kreppuprófið - þá er þumalfingursreglan, að tengja við það sem hefur sem líkastar sveiflur - þeim sveiflum sem ríkja í viðkomandi hagkerfi.

Hvaða grunnverðmæti hafa sveiflutíðni sem er líkust sveiflum okkar hagkerfis!

Gull fellur mjög augljóslega á því prófi - því að gull hækkar alltaf í verði, í alþjóðlegum kreppum.

Í núverandi alþjóðlegu kreppu, hefur gullverð hækkað um prósentu tugi síðan 2008, þ.e. einmitt klassísk ástæða þess að tenging hrynur, að þ.s. tengt er við hækkar meðan að hagkerfið sem býr við tengingu, lendir í kreppu.

Sem dæmi, þá var það einmitt undanfari gjaldþrots Argentínu að dollarinn fór í hækkunarferli, um svipað leiti lenti argentínska hagkerfið í kreppu - því meir sem dollarinn hækkaði, því meir dalaði útfl. iðnaður Argentínu, sem leiddi til hruns í útfl. tekjum -> hrun í skatttekjum ríkisins -> skuldasöfnun þess, svo fyrir rest ríkisþrot.

Ef stjv. ná ekki að höndla hina misvísandi þætti, er leiðin niður að bjargbrúninni hröð eða getur verið það.

----------------------------------

Ef við hugsum málið, þá liggur í augum uppi hvaða verðmæti henta okkar hagkerfi.

Hvaða verðmæti sveiflast líkast þeim sveiflum sem hrjá okkar hagkerfi?

- Fiskur sbr. alþjóðleg fiskverð.

- Ál, sbr. alþjóðlegt álverð.

- Karfa samsett úr þessu ætti að sveiflast öllu jöfnu nokkuð nærri takti sveiflu okkar hagkerfis.

Það er meira að segja til hagfræðileg greining - sem leggur akkúrat til sambærilega tengingu við þetta, þ.e. að svokölluð "hráefnahagkerfi" tengi sig við einmitt þeirra helstu afturðir.

A Proposed Monetary Regime for Small Commodity Exporters: Peg the Export Price (‘PEP’)* Jeffrey Frankel, Harvard University.

Sannarlega nær slík tenging ekki út yfir allt!

- T.d. er engin leið að bæta við ferðamennsku, því þ.e. ekki til nein sambærileg mælivog eins og alþjóðleg fiskverð eða alþjóðlegt álverð, sem unnt er að nota til viðmiðunar.

- Á hinn bóginn, þá ætti þessi samsetning að valda mun sjaldnar eða síður vandræðum, en tenging við gjaldmiðil annarrar þjóðar.

- Því, það sé minni munur að flestum líkindum milli sveiflu þessarar vogar vs. okkar hagkerfis - og líklegrar sveiflu gjaldmiðils annarrar þjóðar vs. okkar hagkerfis.

Málið er að ég er með eina hagfræðilega greiningu í viðbót, einnig greining erlendra aðila:

Commodity currencies and the real exchange rate, Paul Cashin, Luis F. Céspedes, and Ratna Sahay

- Sjá Töflu 2 - mæld fylgni er sterk eða 40,9%.

Hver er þá stóra sveiflan sem eftir er?

Skv. greiningu Ólafs Margeirssonar hagfræðings, er það bönkunum að kenna, þ.e. endurteknum útlánabólum sem þeir búa til.

Sjá greiningu hans - Grein Ólafs Margeirssonar um "kjörgengiskerfið."

Skoðið mynd sem hann hefur sett upp, sem virðist sýna mjög greinilega tengingu milli gengisfalla og útlánatoppa ísl. bankastofnana í gegnum tíðina.

Sú stýring sem hann leggur til er byggð á hugmynd annars hagfræðings, þ.e. Leigh Harkness.

Í grein Ólafs Margeirrsonar má sjá eina lýsingu á þeirri hugmynd.

Ég sjálfur skrifaði einnig um þá sömu hugmynd - Er svokallað "kjörgengiskerfi" hentugt fyrir Ísland?

- Punkturinn er að taka á endurteknum útlánasprengingum bankanna.

- En einnig helst samtímis, loka á að þeir geti leikið sér með gengið þ.e. það sé gróðavænlegt.

- Ég tel að sú leið nái fram báðum markmiðum - þ.e:

- Með því að reglan er að bankarnir geti ekki lánað meir en þeir eiga gjaldeyri fyrir - þá sé komið í veg fyrir að þeir geti búið til meira af krónum, en raunverulega er til fyrir í gjaldeyrissjóðum, sem ávallt leiðir til viðskiptahalla og síðan gengisfalls er gjaldeyrissjóðir tæmast.

- Sú sama regla tel ég að einnig nái fram hinu markmiðinu, því með því að viðmiðið er hvað er til í gjaldeyri, þá sé engin leið að beita því "trixi" að hækka gengi krónunnar til að auka eftirspurn eftir lánum. Þeir skella þá á þeim vegg - að þeim er ekki heimilt að lána meir en þeir eiga sjálfir gjaldeyri fyrir, Leigh Harkness leggur til 90% hámark.

- Reyndar tel ég, að sú regla leiði þá til að vilja sem mestan gengisstöðugleika, því á sama tíma og þeir græða ekki á að hækka gengið, þá tapa þeir einnig á lækkun þess - en þá minnkar eftirspurn eftir lánum; bankar græða á lánastarfsemi.

Niðurstaða

Það getur verið að það fari vel saman, að sameina það tvennt - þ.e. tengingu krónunnar við okkar eigin útfl. afturðir.

Og að beita leið Leigh Harkness, til að loka á að bankarnir "leiki sér með gengið" annarsvegar og hinsvegar, loka á að þeir búi til of mikið magn af krónum þ.e. meira en forsendur eru fyrir.

-------------------------

Tengingin dugar vel þá á þær sveiflur sem útfl. greinarnar skapa.

Meðan, að hin leiðin tekur út þær sveiflur sem bankarnir búa til.

- Sannarlega nær þetta ekki fram því markmiði, að svipta bankana því að "búa til peninga," á hinn bóginn lít ég á þ.s. mikilvægara markmið, að loka á að þeir geti grætt á að leika sér með gengið.

- En ég sé ekki, að auljóst sé að svokallað "full reserve" kerfi, loki þeim möguleika - að bankar geti grætt á þann hátt, að hækka gengið. Sannarlega, minnkar það stórfellt hættu á útlánabólum, að taka upp "full reserve" kerfi. Á móti kemur, að við búum við smáan gjaldmiðil sem þarf ekki mjög stórar upphæðir til að sveifla. Ef gjaldmiðillinn er á markaði - þá ættu þeir geta haft áhrif á gengið, í viðskiptum með gjaldeyri á erlendum mörkuðum. Ef þ.e. ekki heftandi regla í gegnum gjaldeyris-eign, þá sé enn möguleiki á að þeirri leið sé beitt að hækka gengið, með inngripum bankanna inn á markaði með gjaldeyri. En það ætti enn gilda, að hækkað gengi leiðir til aukinnar eftirspurnar eftir lánsfé.

Það ætti að vera mögulegt að skapa smám saman það ástand, að á Íslandi sé ekki að ráði hærri verðbólga en í öðrum löndum.

Ég er ekki að segja að hún verði ekki eitthvað meiri, en það bil á að vera unnt að minnka mikið.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 23:36 | Slóð | Facebook | Athugasemdir (13)

12.10.2012 | 23:06

Hvaða fyrirkomulag tryggir best að bankar leiki sér ekki með krónuna?

Ég hef verið að velta þessu atriði fyrir mér. En þ.e. auðvelt að átta sig á því hvernig viðskiptabankar geta grætt á gengishækkun. En hún stuðlar tímabundið að auknum kaupmætti. Tímabundið - þá meina ég, að slík leið til hækkunar kaupmáttar sé líklega ósjálfbær til lengdar.

Sá aukni kaupmáttur eykur eftirspurn sem þá framkallar aukinn mældann hagvöxt, en fyrir bankana - ekki síst, að eftirspurn eykst eftir nýjum lánum.

En neyslulán eru því miður hluti af aðferð fólks, þegar tekjustaða virðist betri fjölgar þeim sem kaupa nýja hluti með með yfirdrætti eða öðrum neyslulánum.

Að auki, þíðir aukinn kaupmáttur að fólk telur sig hafa efni á dýrari bíl - stærra húsnæði.

Með öðrum orðum, eftirspurn eykst eftir lánsfé - þar með hagnaður bankanna.

Hvor aðferðin er betri til að tryggja að bankar hafi ekki hag af að leika sér með gjaldmiðilinn?

Ég er að velta fyrir mér:

- Leið Leigh Harkness, sjá: Er svokallað "kjörgengiskerfi" hentugt fyrir Ísland?

- Eða, "full reserve" sbr.: Betra Peningakerfi.is

- Ein ástæða þess að mér hefur litist nokkuð vel á aðferð Leigh Harkness er ekki síst, að mér sýnist að sú leið líklega loki á þá aðferð bankanna að spila með gengið til að auka eftirspurn eftir útlánum.

Það er ekki flókið að sjá af hverju, en þ.s. takmarkandi reglan um útlán bankanna miðast við erlendan gjaldeyri í þeirra eigu - t.d. 90% mörk. Þá getur það ekki stuðlar að aukningu útlána að hækka gengið.

Að auki, væri það ekki heldur gróðavænlegt að fella það, því þá hrynur eftirspurn eftir lánum.

Ég vil meina að gengisstöðugleiki væri þá líklegasta sýn þeirra á hámörkun gróða.

- Sannarlega ætti hugmyndin um "full reserve" kerfi að stuðla að miklu aðhaldi að útlánum, gera útlánabólur mun ólíklegri.

En mér sýnist að það geti verið til staðar hvati til að spila með gengið til að græða. Því enn ætti það að gilda að gengishækkun leiði til aukins kaupmáttar, og skili auknum áhuga á lánum meðal almennings og fyrirtækja - þar með því að flr. lán séu tekin.

Vegna þess að í þessu kerfi geta bankar ekki "búið til eigin peninga" og þannig framleitt lán af miklum móð, sem þíði að þeir geta ekki lengur beinlínis "framleitt hagnað."

Þá gæti "að spila með gengið" orðið jafnvel áhugaverðari leið en áður - því þá er búið að minnka svo mjög tækifæri þeirra til hagnaðar með öðrum leiðum.

Ég bendi á, að þeir hafa fullan rétt til að versla eins og þeir vilja með aðra gjaldmiðla, í slíkum viðskiptum gætu þeir spilað með gengið - sýnist mér, ef þ.e. svo að hagnaðarvon er í því sé það ekki ólíklegt.

Það væri gott að fá rökstudd svö við því hvort ég er að vaða sand, eða hvort þetta er ekki ábending um atriði, sem þarf að skoða nánar!

Niðurstaða

Íhugun mín á þessum tveim leiðum sem báðar eiga að geta stórfellt aukið stöðugleika íslensku krónunnar heldur áfram. Eitt sem þarf að huga að, er ekki síst - að draga úr líkum á að bankar leiki sér með gjaldmiðilinn. En það sýnir reynsla okkar gera þeir, ef hagnaðarvon er í því.

Svo trikkið er þá að taka af þeim þann möguleika að geta hagnast á því, að spila slíka leiki.

------------------

Ég held að önnur aðferðin sem ég fjalla um að ofan skili þeirri útkomu, en ég sé ekki að hin augljóslega það geri.

Óska eftir viðbrögðum þeirra sem hafa áhuga á þessari umræðu um vakosti okkar til framtíðar.

Kv.

Stjórnmál og samfélag | Breytt 13.10.2012 kl. 16:31 | Slóð | Facebook | Athugasemdir (9)

12.10.2012 | 00:14

Roger Altman spáir uppgangi í Bandaríkjunum!

Það hafa allt í einu komið fram nokkrar bjartsýnisraddir meðal bandar. hagfræðinga, sem vilja meina að allra síðustu vísbendingar bendi til viðsnúnings í hagkerfinu þar. Nokkur fj. leggur töluvert upp úr því, að atvinnuleysi er skv. ný fram komnum tölum örlítið lægra en það hefur áður mælst í tíð Obama forseta. Goldman Sachs bendir á, að peningamagn í alþjóðakerfinu sé á ný að aukast á dampi sem þeir telja benda til fyrstu stigs í viðsnúningi til baka, frá þeirri niðursveiflu í horfum sem ríkt hafi síðustu mánuði - - (hvað með peningaprentun Federal Reserve?)

------------------------------------------------------

Roger Altman - A housing boom will lift the US economy

Hann vill meina að húsnæðismarkaðurinn í Bandar. sé nú komin á botn, og telur líklegt að uppsveifla á honum sé á næsta leiti, sem muni lyfta upp hagvexti í Bandar. um rúmt prósent.

- "Single family housing starts, for example, averaged 1.4m annually during the 2000-04 period, before the bubble."

- "After it, they plunged to an average annual rate of 500,000 and stayed there."

- "New home sales, which previously averaged 900,000 a year, fell to a third of that."

- "And residential investment, which averaged 4 per cent of US GDP over the 25 years ending in 2005, has accounted for only 2.5 per cent of it since 2008."

- "Now, however, the cycle is upward, starting with prices. The S&P/Case-Shiller Composite 20 City Home Price index has risen 8 per cent since March.

- Indeed, Barclays has projected that, by 2015, nominal home prices will exceed their 2006 peak.

- Home affordability is also way up, as the ratio of mortgage payments to both income and rents has never been more favourable.

- Moreover, the relationship of home prices to household income is back to the level of 30 years ago.

- Rising prices and affordability, of course, lead directly to the buying and building of homes."

- "Second, the levels of relevant supply have fallen sharply. The number of homes for sale has fallen back to its long-term average of 2m.

- Yes, there is a larger “shadow inventory” of homes that are in foreclosure or carry delinquent or defaulted mortgages. However, many of these are distressed, in that they have not been physically maintained.

- This means that the supply has become two-tiered – quality homes and distressed homes. For most buyers, only the first of these two markets is relevant and the supply there is approaching its lowest level since 1992."

- "Third, housing demand is going to be strong, driven by demographics. The International Monetary Fund forecasts that the US population will increase by 15m during the 2012-17 period, more than the increase of the past five years.

- The two groups of the population that are growing fastest are the over-55s and the so-called echo boomers, the grandchildren of the baby-boom generation. The first group has the highest rate of home ownership. The second has been renting disproportionately, and is primed to start buying.

- JPMorgan estimates that 6m new units of housing are needed by 2017 just to serve the bigger population."

- "Then there is the coming recovery in household formation. According to JPMorgan, this rate was steady at about 1.4m annually from 1958 up to 2007.

- But, it plunged below 500,000 for the three years following the financial crisis, as young people moved in together or lived with parents.

- Now it has doubled from that level and estimates of pent-up households are at an all-time high. Most expect formation rates to rise much further still, exceeding the 50-year average for a few years."

- "Finally, the availability of mortgage credit is starting to improve. Underwriting standards tightened sharply following 2008 and the proportion of home sales that are financed by new mortgages is now at a 10-year low.

- However, household finances have improved sharply, with debt service ratios returning to pre-crisis levels.

- Moreover, banks also need the income from originating mortgages. Mortgage credit availability is therefore opening up, which also boosts home sales."

------------------------------------------------------

OK, ég kaupi það að markaðurinn sögulega rétti við sér aftur við aðstæður sbr. við þessar, en vandinn er að hinum megin við Atlantshafið er í gangi mjög alvarleg og að auki versnandi efnahagskrýsa.

Þetta ár hefur hún verið að flestum líkindum megin ástæða þess, að efnahagslífið í Bandar. hefur verið að dala "hlutfallslega" þ.e. að hægja á hagvexti og hægja á nýmyndun starfa.

Það er allt of snemmt, að álykta að það sé ólíklegt að hún gjósi upp aftur - - og leggi sína lamandi hönd á efnahagslíf heimsins enn á ný.

Ef hún versnar aftur - sem mér finnst afskaplega líklegt, þá er eitt öruggt að slíkur viðsnúningur tefst.

Síðan er það svokallað "fiscal cliff" þ.e. stórfelldur sjálfvirkur niðurskurður útgjalda Bandar. sem gerist ef aðilar á þingi, ná ekki saman um vægari aðgerð.

En mér skilst að virði samdráttaraðgerða sé um 5% af þjóðarframleiðslu, ekkert smáræði.

Miðað við ný fram komnar niðurstöður AGS að svokallaður margfaldari hafi ekki verið 0,5% heldur á bilinu 0,7-1,7 í þessari kreppu, þ.e. að hver 1% samdráttur útgjalda ríkis hafi í reynd valdið á bilinu 0,7-1,7% samdrætti efnahagslífs; þá er vel hugsanlegt að Bandar. myndu fara í samdrátt á nk. ári þrátt fyrir stöðuga peningaprentun "Federal Reserve."

Það er meira að segja vel hugsanlegt að "Federal Reserve" hafi hafið þá prentun ekki síst, vegna þess að stofnunin óttast að sá veggur skelli yfir bandar. hagkerfið.

Þetta væri þá pólit. framkölluð kreppa.

Með öðrum orðum, óvissa er töluverð - - og óvissa um þætti svo stóra sem þessa, hefur mjög verulega vikt, þegar kemur að ákvörðunum aðila um fjárfestingar af eða á.

Líkur á að tilhneyging sé enn rík að bíða og sjá hvað fram vindur, með öðrum orðum að líklegra sé en ekki að slíkur viðsnúningur a.m.k. frestist.

Hve mikið lengur er ekki gott að sjá, en ef hvort tveggja versnun evrukrýsu og "fiscal cliff" fer saman, þá getur bandar. hagkerfið lent í frekar duglegum samdrætti nk. ár.

Ef ekki verður af "fiscal cliff" en evrurkýsan versnar, en þó án þess að það verði hrun, þá væntanlega halda Bandar. áfram, að dóla í hægagangi.

En ef mál á evrusvæði leysast og samtímis aðilar á Bandar.þingi ná skynsamri lendingu með mál, þá getur það hugsanlega gerst - - að þessi viðsnúningur sem Altman talar um, virkilega muni eiga sér stað á nk. ári.

En ég myndi ekki veðja neinu stóru upp á, að svo verði!

Svo sá ég eitt í frétt Wall Street Journal - - Stocks Run Out of Gas

"An unexpectedly steep drop in jobless claims also stoked the rally at the market's open—but the Dow industrials' ensuing rise of more than 80 points was short-lived. The news wasn't as good as it initially appeared, as a Labor Department economist said one large state didn't report additional quarterly figures as expected, which accounted for a substantial part of the decrease."

Sem kasti nokkurri rýrð á þær tölur, að atvinnuleysi hafi í reynd minnkað.

Niðurstaða

Spurning hvort að pólitíkin í kringum forsetakosningarnar, sé ef til vill að hafa áhrif á hagfræðinga, en hagfræðingar eru ekki endilega pólit. séð hlutlausir. Miðað við viðbrögð markaðarins í Bandaríkjunum, þá eru gögnin ekki eins jákvæð og fyrstu fréttir bentu til.

Eins og fram kom í rökstuðningi Federal Reserve fyrir peningaprentunaraðgerð þeirri sem nú er í gangi, þá er það ekki síst evrukrýsan sem er að tjóna hagkerfið í Bandar. Með því að búa til stórann óvissuþátt, sem dragi úr fjárfestingum innan Bandar.

Hún sé að hafa svipuð áhrif víðar um heimshagkerfið. Þó svo að hagkerfi vanalega fari upp aftur eftir að hafa sigið niður, þá er núverandi ástand ekki alveg venjulegt.

Truflandi áhrif evrukrýsunnar séu slík, að engin leið sé að vita hvenær slíkar vísbendingar sem Altman bendir á, koma til að skila sér í aukningu hagvaxtar.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 00:18 | Slóð | Facebook | Athugasemdir (0)

10.10.2012 | 23:36

Standard&Poor's lækka lánshæfi Spánar! Spánn þarf að yfirgefa evru!

Skv. frétt Reuters hefur S&P ákveðið að lækka lánshæfi Spánar í BBB-. Sjá: S&P cuts Spain credit rating to near junk. Horfur neikvæðar. Þetta er ekki nema rétt ofan við svokallaðan ruslflokk. Ekki fylgir þessu löng lýsing en skv. fréttinni telur S&P að vegna verri horfa í efnahagsmálum Spánar en áður var gert ráð fyrir, sé greiðslustaða Spánar verri en S&P áður taldi. Þess vegna rétt að fella matið á lánshæfi.

Ég bendi einnig á áhugaverða greiningu AGS: Global Financial Stability Report

"Both Spain and Italy have suffered large-scale capital outflows in the 12 months to June—on the order of €296 billion (27 percent of 2011 GDP) for Spain and €235 billion (15 percent of GDP) for Italy.3" sjá bls. 27.

Enda segir AGS í greiningarskýrslunni, að evrukrýsan sé nú orðin að "fjármagnsflótta-krýsu."

Flóttinn sé megni til innan evrusvæðis, frá S-Evr. til N-Evr.

Afleiðing, að skuldir S-Evr. fari upp, hagkerfin hægi enn frekar á sér í S-Evr., og vaxtakostnaður hækki.

Einungis tilkynning Seðlanka Evrópu frá því síðla sl. sumars, hafi stöðvað atburðarásina frá því að vinda frekar upp á sig.

En sú aðgerð hafi "political implementation risk" þ.e. ECB heimtar að, land sem vilji fá aðgang að því tilboði um kaup án takmarkana, óski fyrst eftir aðstoð frá björgunarsjóði evrusvæðis.

Hingað til, bendir fátt til þess að það verði af virkjun þess tilboðs í bráð, á meðan virðist sem að markaðurinn sé enn að halda andanum niðri - - en þó eru vísbendingar á allra síðustu tveim vikum, að farið sé að draga úr þeirri þolinmæði.

"The currency union is becoming increasingly fragmented between the periphery and the core...Redenomination risk—the possibility that a euro area country will revert to using local currency—has become a driving force behind fragmentation." bls. 30-32

Óttin um endalok evrunnar, er þ.s. hefur verið megin drifkraftur fjármagnsflótta á þessu ári, og skapað vaxandi spennu innan fjármálakerfis álfunnar.

"European cross-border banking groups have been matching their assets and liabilities on a country-by country basis, at least in the periphery"..."For example, French banks recently announced their policy to match assets and liabilities by geographic location and make their subsidiaries’ operations in the euro area periphery less reliant on funding from parent banks."

Þetta er áhugavert, en skv. þessu kjósa franskir og þýskir bankar frekar, að láta útibú sín í S-Evr. "fjármagna sig sjálf" en að móðurfélagið, sé að halda þeim uppi.

Þetta getur bent til þess, að bankastofnanir í Frakkl. og Þýskalandi, séu að undibúa - að gefa upp á bátinn útibú sín í S-Evr. Ef allt fer á versta veg.

"Several large EU banks have already used subsidiaries in the euro area periphery to obtain LTRO funding, and some cross-border banks with operations in the periphery are using periphery sovereign bonds to obtain liquidity from local central banks via their local affiliates..."7Data (available on Bloomberg) reveal that French, German, and Spanish banks have used subsidiaries in periphery countries to obtain LTRO funding."

Annað dæmi um það, að bankar í heimalandi séu hættir að standa að baki fjármögnun útibúa sinna í löndum sem séu talin áhættusöm, að þeir láti útibúin sækja í "neyðarlán" Seðlab. Evr.

"The cutbacks in the supply of credit to the periphery countries are much larger than in the core euro area (Figure 2.16). The supply of total credit in the periphery (including cross-border lending) is expected to decline 9 percent under the baseline policies scenario and almost 18 percent under the weak policies scenario." bls. 35.

Þetta þíðir í reynd, að það er samdráttur í framboði af fjármagni í S-Evr. En ef maður les skýrsluna, kemur einnig fram að fjárfestar hafa einnig verið að yfirgefa svæðið. Þannig, að ekki einungis er samdráttur í framboði á lánsfé, heldur einnig í framboði á fé til fjárfestinga.

Hvort tveggja skaðar löndin í S-Evr.

- "Notwithstanding the recovery of market access for businesses in the periphery following the ECB’s OMTs announcement, the risk of additional downgrades of sovereign credit ratings continues to weigh on the corporate sector.

- Since sovereign ratings typically act as a ceiling on corporate ratings, such downgrades could trigger the migration of ratings for periphery firms to below investment grade.

- For instance, the gap between the average rating of the Spanish corporate sector and the Spanish sovereign has already disappeared after successive sovereign downgrades, implying that the sovereign credit ceiling is becoming increasingly binding (Figure 2.24).

- Since funding costs remain elevated, corporate fundamentals could deteriorate further (see Box 2.4) and add to the negative ratings outlook, especially in Spain. In turn, losses on corporate loans and security purchases could spark further negative repercussions for banks." bls. 39.

Skv. þessu mun líklega lækkun S&P á lánshæfi Spánar, hafa alveg þráðbein neikvæð áhrif á lánshæfi fyrirtækja starfandi á Spáni.

Hækka líklega þeirra fjármagnskostnað, og draga enn frekar úr líkum á því að atvinnulíf sé fært á Spáni að framkalla viðsnúning.

Á Spánn nokkra von innan Evru?

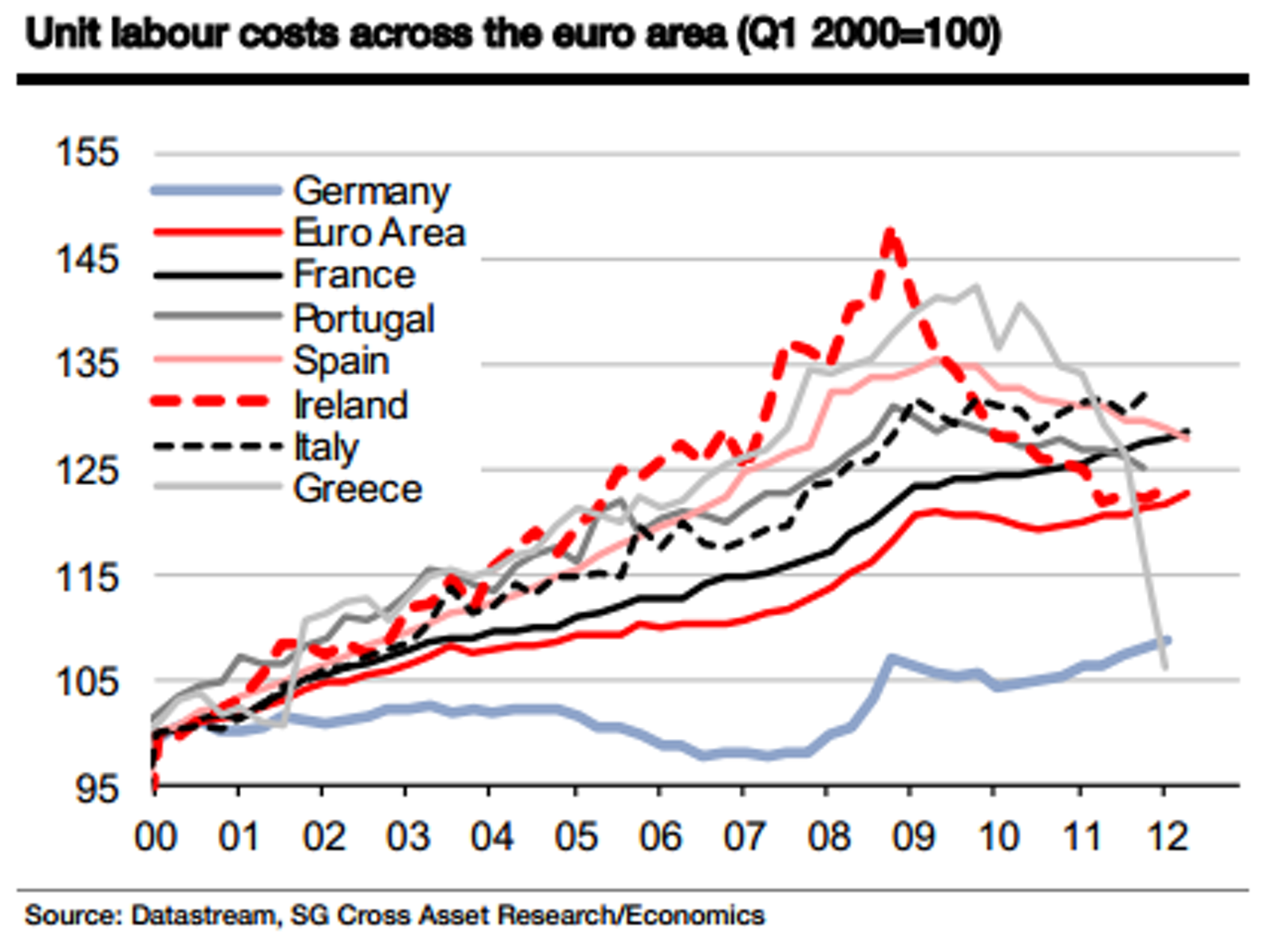

Eins og sést hefur launakostnaður atvinnulífs á Spáni lækkað mjög óverulega síðan kreppan hófst.

Sjáið til sbr. lækkun launakostnaðar á Írlandi, þ.s. tekist hefur að snúa við yfir í smávegis hagvöxt, með grimmum aðhaldsaðgerðum og umtalsverðum launalækkunum.

Skv. greiningu Martin Wolf - Lessons from history on public debt - kemur fram, að í reynd hafi orðið engar launalækkanir á Spáni, heldur hafi í reynd laun hækkað lítilsháttar nettó frá upphafi kreppu. Í stað þess að í Grikklandi og Írlandi hafi þau lækkað.

- Af hverju ætli standi á þessu, að þrátt fyrir um 25% atvinnuleysi, gengur mjög lítt að koma niður launakostnaði á Spáni?

- Mig grunar að þarna komi til að skv. vinnuverndarlögum á Spáni, Ítalíu og Frakklandi einnig, hafa svokallaðir "fastráðnir starfsmenn" mjög mikla vernd gegn því að vera reknir.

- Þetta kemur líklega í veg fyrir að stórfellt atvinnuleysi, sé að skapa nokkurn umtalsverðann niðurþrýsting á laun.

En, þegar störfin hafa slíka vernd, þá lokar það á möguleika vinnuveitenda, að hóta starfsm. brottrekstri ef þeir samþykkja ekki launalækkanir. Það aftur á móti, hafi fyrirtæki á Írlandi getað gert. Þetta skýri líklega muninn.

Fyrir bragðið, sé atvinnuleysið ekki að skila þeim niðurþrýstingi á laun, sem ætla mætti skv. lögmálinu framboði og eftirspurn.

Það gerir mann síðan, mjög svartsýnan á að - - innri aðlögun geti yfirleitt virkað í þessum löndum þ.e. Spáni, Ítalíu og Frakklandi að auki, þegar og ef það kemst í vanda einnig.

- Það þíðir eiginlega, að þ.s. fækkun starfa skapar engan þrýsting á þá sem enn halda störfum sínum -

- að ég sé ekkert annað í kortunum, en að starfandi fyrirtækjum fækki áfram á Spáni og í Ítalíu.

- Atvinnuleysi haldi því áfram að vaxa - vinda upp á sig.

- Og, ástandið haldi því áfram að skaða skatttekjur ríkisins.

----------------------------------

Mér sýnist svarið við spurningunni vera klárt "Nei."

Áhugavert sögulegt dæmi af skuldakreppu Bretlands!

Þetta dæmi er sérdeilis áhugavert, því þ.e. sennilega einna líkast því sem ríki S-Evr. eru að ganga í gegnum.

Þ.e. :

- Háir vextir.

- Of hátt gengi fyrir þau tilteknu hagkerfi.

- Hækkandi skuldir.

- Aðhaldsaðgerðum er beitt, til að framkalla viðsnúning á óhagstæðri þróun skulda.

- Efnahagsbati lætur á sér standa.

Sjá - -World Economic Outlook October 2012 - bls. 110.

----------------------------------------------------

The United Kingdom in 1918:

- In the aftermath of World War I, the United Kingdom’s stock of debt had ballooned to about 140 percent of GDP and prices were more than double their prewar level.

- Policymakers’ priorities were twofold.

- First, return to the gold standard at the prewar parity to restore British trade, prosperity, and prestige (Pollard, 1992, p. 106).

- Second, pay off the debt to preserve Britain’s proverbial creditworthiness.

- Indeed, by returning to prewar parity, the United Kingdom intended to prove its commitment to repay its debt in real terms, rather than in devalued currency.16

- To achieve its objectives the U.K. government implemented a policy mix of severe fiscal austerity and tight monetary policy.

- The primary surplus was kept near 7 percent of GDP throughout the 1920s.17

- This was accomplished through large expenditure decreases, courtesy of the “Geddes axe,” and a continuation of the higher tax levels introduced during the war.18

- On the monetary front, the Bank of England raised interest rates to 7 percent in 1920 to support the return to the prewar parity, which—coupled with the ensuing deflation—delivered extraordinarily high real rates.

- The United Kingdom’s resulting economic performance was very poor. Economic growth was weak and considerably below the advanced economy average, unemployment was high, and deflation was the order of the day (Figure 3.7).

- Real output in 1938 was barely above the level in 1918, and growth averaged about ½ percent a year. This was not merely because of the Great Depression—real output in 1928 was also below that in 1918.

- The export sector was particularly weak as a result of the revaluation of the currency—the real exchange rate drifted up initially as price and wage reductions failed to keep up with the nominal appreciation.

- Unemployment reached 11 percent in 1921. Indeed, the weakness of the labor market was part and parcel of the policy to induce large reductions in prices and, perforce, wages.

- If the policies pursued had successfully reduced debt and restored British growth and prosperity, the short-term costs perhaps would have been acceptable. Unfortunately, they did not.

- In fact, the policies had the opposite effect: British prosperity was hampered by the dual pursuit of prewar parity and fiscal austerity.

- Most European countries were enhancing their competitiveness through exchange rate devaluation, and British export industries suffered accordingly.

- Furthermore, managing the exchange rate forced the Bank of England to maintain high interest rates, which increased the burden of the national debt and generally constrained economic activity—further undermining tax receipts.

- The policy of fiscal austerity, pursued to pay down the debt, further limited growth. Debt continued to rise and was about 170 percent of GDP in 1930 and more than 190 percent of GDP in 1933.

- The effects of deflation, economic growth, interest rates, and fiscal austerity on the public debt can be seen in Figure 3.7, panel 3.

- Primary surpluses contributed on average about 7 percentage points a year,

- but they were easily overwhelmed by deflation and high interest rates,

- which added 12 percentage points a year to the stock of debt.

- Furthermore, there was little to no positive contribution from economic growth.

- Only during 1924–28, when the United Kingdom experienced modest growth, did the debt level actually decline.

----------------------------------------------------

Bretar auðvitað gerðu sér þetta sjálfir - - það var t.d. nett bilun að ætla að hífa upp gengi pundsins, upp að stöðu þeirri er það hafði fyrir stríð.

Fyrir bragðið, verður vegferð Bretlands áhugaverð, því löndin í S-Evr. búa einnig við of hátt gengi, miðað við þeirra hagkerfisstöðu.

"Bank of England" beitti háum vöxtum, til þess að viðhalda þeirri gengisstöðu, til að bregðast við þessu þá var beitt "launalækkunarstefnu."

Það var sem sagt einnig ákveðið, að vinda til baka launahækkunum áranna á undan, það einnig gerir dæmið sambærilegt - - því löndin á evrusvæði verða að beita launalækkunum, og sannarlega eru vextir þeirra "of háir að auki".

Ríkisstjórn Bretlands beitti mjög hörðum niðurskurðar aðgerðum, og náði fram 7% afgangi af ríkisútgjöldum - - sem út í þ.e. farið er "afrek."

En þrátt fyrir það - að viðhalda svo óvenju stórum útgjaldaafgangi allan 3. áratuginn og fram til 1933-34. Þá lækkar skuldir ríkisins, einungis smávegis um miðjan 3. áratuginn í tímabili sem kallað er "the roaring 20s" í Bandar.

En Bretland virðist að mestu hafa misst af þeirri uppsveiflu, hagvöxtur verið lítill þegar hann var á sama tíma mikið meiri í Bandar. En þrátt fyrir þetta, hallar aftur á verri hliðina og Bretland virðist ekki ná að enda 3. áratuginn, í lægri skuldastöðu miðað við þjóðarframleiðslu, en það hóf hann í.

Eins og fram kemur, var efnahagsstaðan 1928 lakari en 1918. Síðasta árið áður en kreppan hófst.

- Takið eftir að hagkerfið á Spáni er líklega verulega minna sveigjanlegt en hagkerfið Bretlands var á 3. áratugnum.

- Í Bretlandi lækkuðu laun raunverulega töluvert.

- Sem var auðvitað partur af ástæðunni, af hverju eftirspurn var léleg.

Án launalækkana - - sé ég ekki hvernig efnahagslífið á Spáni getur haft það af!

Framvinda Spánar líklega verður lakari en framvinda Bretlands á 3. áratugnum.

Niðurstaða

Það er búið að vera ákaflega skrítið limbó á mörkuðum, síðan í júlí. En þá boðaði Mario Draghi það fagnaðarerindi að Seðlabankinn myndi líklega kaupa skuldir ríkja í vanda án takmarkana. Síðan í september, kom það í ljós hvert það tilboð akkúrat er.

Vandinn er að, tíminn lýður og Spánn virðist ekkert á buxunum að virkja tilboðið, því skv. kröfu ECB verður Spánn þá að óska eftir aðstoð.

Það verður áhugavert að sjá viðbrögð markaða við lækkun lánhæfis S&P. En það hlýtur að fara að koma að þeim tímapunkti, að sú von sem kviknaði er tilboð ECB kom fram fari að slökkna.

En ef ríkisstj. Spánar óskar ekki aðstoðar, þá gerist ekkert.

En ríkisstj. Spánar óttast mjög skiljanlega, að vera sett mjög hörð skilyrði af meðlimaríkjum, og hikar því við að setja inn beiðni um hjálp.

En líklega væri Spánn þá knúinn til enn harðari "sparnaðaraðgerða" - og miðað við reynslu Breta af slíkum, en þeir beittu sig virkilega hörðu á 3. áratugnum. Og algerlega án árangurs fyrir rest.

Þó var þeirra hagkerfi örugglega skilvirkara, sérstaklega með sveigjanleg laun - - meðan laun á Spáni einfaldlega virðast ekki vera það.

-------------------------

Spánn virðist einfaldlega verða að fara út úr evrunni.

Hvenær það gerist - tja, veit ég ekki.

Þó sannarlega það sé svo að það sem ekki gangi, muni ekki gera það - - þá stundum tekur slík útkoma nokkurn tíma að koma í ljós.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 23:42 | Slóð | Facebook | Athugasemdir (0)

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

- Viðskiptastríðsyfirlýsing Donalds Trumps gagnvart heiminum li...

- Stríðið í Úkraínu getur verið að þróast aftur í pattstöðu - s...

- Friedrich Merz, virðist ætla að takast að stórfellt auka hern...

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (22.8.): 2

- Sl. sólarhring: 3

- Sl. viku: 25

- Frá upphafi: 870249

Annað

- Innlit í dag: 2

- Innlit sl. viku: 20

- Gestir í dag: 2

- IP-tölur í dag: 2

Uppfært á 3 mín. fresti.

Skýringar