Bloggfærslur mánaðarins, júní 2009

22.6.2009 | 12:49

Icesave samningurinn, er hefðbundinn viðskiptasamningur. Er það gott?

Hefðbundinn viðskiptasamningur

Hefðbundinn viðskiptasamningur

Já, Icesave samningurinn, er venjulegur viðskiptasamningur. Í heimi alþjóðlegra viðskipta, eru öryggis ákvæði svipuð og í Icesave samningnum, sbr. "12. Atburðir sem heimila riftun," eðlileg. Í samningum milli t.d. einkabanka og einkafyrirtækis, eru allar eignir þess aðila, sem er að semja um lán, undir. Í því samhengi er eðlilegt, að vanhöld á greiðslum geti endað með gjaldþroti, yfirtöku eigna og sölu þeirra upp í skuldir. Munum, að þegar breska ríkisstjórnin, beitti ákvæðum hryðjuverkalaga, á eignir Kaupþingsbanka, sem þá var enn starfandi; þá voru öryggisákvæði lánasamninga KB banka sett í gang, mörg stór lán gjaldfelld, og síðasti starfandi stóri banki landsmanna, kominn í þrot. En, Ísland er ekki fyrirtæki.

Samingurinn við: Holland

Samningurinn við: Bretland

12.1.5. Gjaldfellingar annarra lána (Icesave - samningurinn við Bretland)

Í heimi viðskipta, er sjálfsagt mál, að gera ráð fyrir, að ef fyrirtæki kemst í greiðsluerfiðleika, vegna annarra óskyldra lána, þá geti það skaðað hagsmuni annarra kröfuhafa. Sú venja hefur því skapast, að setja inn ákvæði þ.s. gjaldfelling lána er heimil, ef fyrirséð er að önnur greiðsluvandræði, séu líkleg til að skaða almennt séð greiðslugetu þess aðila sem tók lánið. En, þegar um er að ræða samninga milli ríkisstjórna sjálfstæðra ríkja, er ekki endilega sjálfsagður hlutur, að láta þetta virka svona. Það er einfaldlega eitt af samningsatriðum, milli slíkra gerenda, hvort - annars vegar - samningur á að fylgja hefðbundnu mynstri viðskiptsamninga eða - hins vegar - hve nákvæmlega er fylgt hefðum og venjum markaðslegra viðskiptasamninga. Ég þarf varla að taka fram, að fyrir Ísland, er þetta ákvæði stórvarasamt, þ.s. líkur þess að Ísland lendi í greiðsluvandræðum með önnur lán, eru alls ekki óverulegar eða litlar, í því hrunástandi sem nú ríkir. Áhættusamt.

17. Lög og lögsaga (Icesave - samningurinn við Bretland)

Bresk lög og lögsaga mun gilda, um öll vafamál, sem upp kunna að koma í tengslum við Icesave samninginn. Hollendingar, hafa þó rétt til að leita til annarra dómstóla en breskra, en ekki Íslendingar. Hið fyrsta, er alveg rétt eins og talsmenn ríkisstjórnarinnar segja, að í hefðbundnum viðskipta samningum, sé það eðlilegt, að lög þess lands sem sá aðili er veitir lánið starfar, gildi þá um það lán. Athugið, að þessi háttur er einnig eðlilegur, í því tilviki þegar íslenska ríkið er að taka lán, af einkabanka sem starfar í viðkomandi landi. Ísland, hefur gert fjölmarga slíka samninga. En, aftur á móti, þegar um er að ræða samninga á milli ríkisstjórna, þá er þessi háttur ekkert endilega sjálfsagður. Holland, Bretland eru ekki einka-bankar, og Ísland er ekki fyrirtæki; og aðilar þurfa ekki að hafa hlutina með þessum hætti frekar en þeir vilja. Ríkisstjórnirnar, hefðu t.d. alveg eins getað samþykkt sín á milli, að úrskurðar aðili væri EES dómstóllinn og hann hefði lögsögu, þ.s. Evrópusambandið allt telst vera meðlimur að EES og Ísland er það einnig. Einnig, hefðu þjóðirnar, getað haft það samkomulag, sín á milli, að samningurinn skyldi taka mið af hefðum og reglum um þjóðarrétt; sem setur því umtalsverðar skorður hve hart má ganga gegn hagsmunum þjóða, í samningum. Nei, ekkert af þessu varð ofan á; Bretland og Holland, heimtuðu að reglur um viðskipta samninga skv. breskum regluhefðum, skildu gilda, og samninganefnd Íslands, einfaldlega sagði "JÁ". Með þessu verður ofan á sú leið, sem er varasömust fyrir hagsmuni Íslands og Íslendinga.

18. Friðhelgi og fullveldi (Icesave - samningurinn við Bretland)

Það má vel vera, eins og ríkisstjórnin heldur fram, að eftirgjöf sú á friðhelgi og fullveldisrétti, sem ákvæði í 18. hluta Icesave samningsins kveða á um, eigi einungis við „í lögsögu annarra ríkja“ og að slík eftirgjöf sé venjuleg og einnig hefðbundin; svo dómstólar geti fjallað um deilumál og úrskurðað. Einnig má vera að þetta eigi ekki við eignir hérlendis, sem séu innan íslenskrar löghelgi.

17.3 Waiver of sovereign immunity

Each of the Guarantee Fund and lceland consents generally to the issue of any

process in connection with any Dispute and to the giving of any type of relief or

remedy against it, including the making, enforcement or execution against any of its

property or assets (regardless of its or their use or intended use) of any order or

judgment. lf either the Guarantee Fund or lceland or any of their respective property or assets is or are entitled in any jurisdiction to any immunity from service of process or of other documents relating to any Dispute, or to any immunity from jurisdiction, suit, judgment, execution, attachment (whether before judgment, in aid of execution or otherwise) or other legal process, this is irrevocably waived to the fullest extent permitted by the law of that jurisdiction. Each of the Guarantee Fund and lceland also irrevocably agree not to claim any such immunity for themselves or their respective property or assets.

Hvergi er þó í texta Icesave samningsins beinum orðum, kveðið á að „friðhelgis- og fullveldis afsalið“ eigi einungis við eignir undir erlendri löghelgi, né kemur fram nokkur takmörkun um hvaða eignir getur verið að ræða; nema að fara verði eftir lögum þeirrar lögsögu þ.s. verið er að sækja málið. Er ríkisstjórnin, virkilega að treysta því, að hinir aðilarnir setji sömu merkingu í þessi ákvæði og hún gerir, án þess að sá skilningur komi skýrt fram í orðalagi? Er þetta dæmi um trúgirni eða barnaskap?

Af hverju er ekki skilgreint nánar, hvað átt er við, og hvað ekki?

Aðrar spurningar

A) Með affrystingu Icesave eigna, má búast við að aðrir kröfuhafar reyni að nálgast þær með því að hnekkja „Neyðarlögunum.“ Ef þeim verður hnekkt, missir „Tryggingasjóður innistæðueigenda“ núverandi forgangsrétt, þannig að þá þarf hann að keppa við aðra kröfuhafa um bitann. Þá, erum við ekki lengur, að ræða um að fá 75% - 95% upp í Icesave lánið. Frekar, 5% - 25% - en niðurstaðan, mun þá fara eftir því hve mikið reynist þá vera af öðrum forgangskröfum. Vitað, er að eignir Landsbanka, voru veðsettar upp í topp; og stór lán, höfðu fyrsta forgang.

B) Áætlanir, um að 75% - 95% fáist upp í Icesave miða allar við bjartsýnar spár, um að hagkerfi Evrópu byrji að rétta við sér, á næsta ári. Á þessari stundu, er engin leið að vita hvort sú verði raunin. Eitt er víst, sjá meðfylgjandi mynd, að kreppan er verulega verri í Evrópu en í Bandaríkjunum, svo búast má við að bati verði lengur á leiðinni, í Evrópu en í Bandaríkjunum. Það má einnig vera, að bati verði hægur og langdreginn. Evrópa, er alveg sérlega óheppin, því að kreppan, mun stuðla að mjög alvarlegri skuldaaukningu margra Evrópuríkja, en á sama tíma er svokölluð "demographic bomb" að skella á; þ.e. neikvæð mannfjölgun, of lítið af ungu fólki til að tryggja sterkan hagvöxt. Evrópa, getur átt framundan, langt tímabil efnahagslegsrar stöðnunar; þ.s. kostnaður af skuldum ásamt tiltölulega fámennum vinnumarkaði, stuðli að langvarandi efnahagslegum hægagangi, sambærilegum þeim sem Japan hefur verið í, alla tíð síðan við árslok 1989.

C) Áhrif á lánshæfismat. Skv. nýjustu fréttum, eru stofnanir sem sjá um lánshæfismat, að íhuga að fella Ísland niður úr B flokki, niður í C flokk. Lækkun niður í C flokk, þýðir að mat matsfyrirtækja, er þá það, að hættan sé veruleg, að Ísland fari í þrot, og hætti að geta borgað af lánum. Skuldbindingar, í C flokki, eru taldar mjög áhættusamar, og ganga kaupum og sölum með háum afföllum. Lægsti flokkurinn, er svo D - sem við getum kallað "algert rusl" - en hann nær yfir skuldbindingar aðila, sem þegar eru orðnir gjaldþrota, sem sagt pappírar sem taldir eru nánast einskis virði. Það eru pappírar, sem ganga kaupum og sölum, t.d. á 1 - 2% af upphaflegu andvirði.

Frétt, Telegraph.co.uk, er því röng að því leiti, að D flokkur er hið eiginlega rusl, ekki C flokkur.

Frétt Telegraph.co.uk: Telegraph.co.uk: Iceland at risk of a 'junk' credit rating

Fall niður í C - er mjög alvarlegur hlutur, því þá hækkar allur lántökukostnaður ríkisins. Ástæðan fyrir því, að þetta er mjög stórt áfall, er sú að við skuldum þegar mjög mikið. Hættan, er því mjög mikil, að af stað fari, neikvæður vítahringur skuldaaukningar sem leiði til algers hruns, í framhaldinu. Ég treysti mér, ekki alveg til að fullyrða að Icesave samingurinn, sé ástæðan fyrir því, að matsstofnarnirnar, eru að endurmeta mat sitt á Íslandi, akkúrat núna. En, hafið í huga, að útilokað er annað, að svo stór aukning skulda sem 650 - 900 milljarðar, hafi einhver neikvæð áhrif á okkar lánshæfismat. Lánshæfismat okkar, var þegar komið hjá flestum aðilum niður í neðsta hluta B skalans, þ.e. BBB - en ekki t.d. BBA eða BAA. Það þurfti því ekki að framkalla stórt viðbótar rugg, til að við myndum lækka niður í C. Það er því alveg fullkomlega trúverðugt, að líta á Icesave samninginn, sem hlassið sem sé að framkalla þessa lækkun um flokk. Icesave samningurinn, er því sennilega þegar að valda þjóðinni mjög alvarlegum skaða, þó hann sé enn formlega ófrágenginn.

Athugið, að án formlegrar staðfestingar Alþingis, á að Ísland standi bak-við þessar innistæðutryggingar, er þetta ekki formlega orðin skuld Íslands. Sannarlega, er það skv. hefð, um slíkar tryggingar, að lönd standi undir þeim,,,en aðstæður Íslands, eru nokkur sérstæðar í þessu samhengi. Sennilega, hefur aldrei nokkrusinni það gerst, að innistæðutrygging í erlendri mynnt, hafi náð slíkum hæðum samanborið við landsframleiðslu þess lands, sem á að standa undir því. Þegar, það atriði er haft í huga, og einnig að atburðarásin sem leiddi til þessa gríðarlegu upphæða afhjúpaði - sem viðurkennt er - alvarlega galla á innistæðutryggingakerfi ESB og EES; þá er það ekki alveg þannig, að við Íslendingar, eigum engin málefnaleg gagnrök - né er það þannig, að rétturinn sé allur hinum meginn.

Persónulega, get ég ekki með nokkrum hætti séð, að Ísland geti staðið við þennan samning,,,þ.e., að það sé einfaldlega mögulegt. Að mínu mati, eru fullyrðingar um hið gagnstæða, ósannfærandi.

D) Við getum ekki sókt um aðild að ESB, meðan Icesave deilan stendur enn. Því er haldið fram, að þessi mál - Icesave og ESB - séu alveg óskyld mál. En, það er alveg augljóst bull og vitleisa.

i) Vitað er að Össur, utanríkisráðherra, stefnir að því að senda inn umsókn um aðild fyrir lok júlí.

ii) En, ef við fellum Icesave, þá verður alveg þíðingarlaust fullkomlega að senda inn slíka umsókn, því að þá er fullkomin vitneskja fyrir þvi að Bretland og Holland, munu blokkera aðgang Íslands að ESB.

Ég persónulega, er hlynntur því að sækja um aðild, og athuga hvað fæst; en ekki sama hvað það kostar. Ég held, af tvennu íllu, sé betra að fórna möguleikanum á aðild. Ég skil ekki, þá einstaklinga, sem halda því statt og stöðugt fram, að málin séu ótengd.

Þau hreinlega geta ekki verið tengdari.

Niðurstaða

Icesave er á hæsta máta, varasamur samningur. Er hættulegra að hafna honum? Meti hver fyrir sig. Mín skoðun, „Höfnum honum“ - en semjum síða upp á nýtt. Enda, er það óþörf nauðhyggja að líta svo á, að þessi samningur, sé sá eini sem hægt sé að gera.

Kveðja, Einar Björn Bjarnason, stjórnmálafræðingur og Evrópufræðingur

Bloggar | Breytt 29.6.2009 kl. 03:25 | Slóð | Facebook | Athugasemdir (2)

Bloggar | Breytt 29.6.2009 kl. 03:25 | Slóð | Facebook | Athugasemdir (2)

Samkvæmt samkomulaginu, er lán upp á 650 milljarða króna, miðað við núverandi virði krónunnar í Evrum, tekið til 15 ára, á 5,5% vöxtum. Lánið, er með þeim hætti, að engar greiðslur eru af því yfir fyrstu 7 ár lánstímabilsins, þ.e. vaxtagreiðslur upp á 35 milljarða á ári, bætast aftan á lánið. Lauslega áætlað virði þess, við samingslok, er um 900 - 1000 milljarðar ef áfram er miðað við núverandi stöðu krónunnar gagnvart Evrunni. Stjórnvöld telja, að eignir geti gengið upp í lánið, á bilinu 75 - 95%, eftir 7 ár.

Samkvæmt samkomulaginu, er lán upp á 650 milljarða króna, miðað við núverandi virði krónunnar í Evrum, tekið til 15 ára, á 5,5% vöxtum. Lánið, er með þeim hætti, að engar greiðslur eru af því yfir fyrstu 7 ár lánstímabilsins, þ.e. vaxtagreiðslur upp á 35 milljarða á ári, bætast aftan á lánið. Lauslega áætlað virði þess, við samingslok, er um 900 - 1000 milljarðar ef áfram er miðað við núverandi stöðu krónunnar gagnvart Evrunni. Stjórnvöld telja, að eignir geti gengið upp í lánið, á bilinu 75 - 95%, eftir 7 ár.

I.Kostir við Icesave samninginn

Kostirnir við þetta, eru að lánið má greiða upp hvenær sem er, á samingstímabilinu, ef Íslendingum tekst að útvega sér annað lán, eða þá að kaupandi finnst, sem er til í að yfirtaka eignir Landsbankans sáluga gegn yfirtöku á láninu. Fyrir okkur væri, slíkur samingur mjög hagstæður; en á móti kemur, að líkur á slíkri útkomu eru ekki endilega miklar.

Aðrir kostir eru, að með þessu, er deilan við Breta og Hollendinga, úr sögunni, og ekkert því lengur til fyrirstöðu; að sækja um aðild að ESB. En, meðan deilan er óleyst, er einnig tómt mál, að tala um að sækja um slíka aðild, þ.s. stjórnvöldum þessara ríkja, væri mjög í lófa lagið að blokkera slíkt umsóknarferli, og það eins lengi og þeim sýnist - enda er það enn þann dag í dag þannig, að hvert aðildaríkja ESB þarf að samþykkja nýtt aðildarríki. Orð stjórnarliða, um að segja sig úr lögum við þjóðir heimsins, ef við klárum ekki þennan samning, ber að skoða í samhengi við aðildarþjóðir ESB, enda talar Samfylkingin mjög oft með þeim hætti, eins og að heimurinn takmarkist við Evrópu.

Einnig, er þá úr sögunni hætta, sem annars er fyrir hendi, að gripið verði til efnahagslegra refsiaðgerða, gagnvart Íslandi. Bretland og Holland, geta sennilega beitt sér með þeim hætti, sjálfstætt. En, einnig má búast við, að þau 2 ríki, muni reyna að fá fram svokallaðar "GAGNAÐGERÐIR" gagnvart Íslandi, innan EES samningsins. Það, er að sjálfsögðu alvarlegt mál, ef til kæmi, þ.s. að slíkar aðgerðir, væru líklegar til að koma íslenska ríkinu í greiðslufall, þ.e. "default". Útlfutningsaðilar, gætu orðið fyrir miklu höggi, og snöggur tekjusamdráttur myndi gera ríkið gjaldþrota,,,sennilega.

VIÐ VERÐUM AÐ GERA OKKUR GREIN FYRIR, AÐ VIÐ ERUM MILLI 2. ELDA. HVORU MEGINN, BRENNUR ELDURINN, MINNA HEITT?

II.Icesave samningurinn sjálfur

Samingurinn við: Holland

Samningurinn við: Bretland

Það er óhætt að segja, að nokkur ákvæði samningsins, hafi vakið athygli. Ég læt hér, nægja að vitna beint í "Hollenska" hluta samningsins, þ.s. samningarnir eru mjög svipaðir í flestum atriðum. Lesendum, er í sjálf vald sett, að lesa samningana báða og bera saman, lið fyrir lið.

Fyrst er að líta á "Kafla 11 - Atburðir sem binda enda á samninginn".

"11 TERMINATION EVENTS...11.1.5 Cross default of lceland: lceland (or any governmental or ministerial authority of lceland) fails to make any payment in respect of any of its External lndebtedness on its due date (or within any originally applicable grace period set out in the agreement constituting such External lndebtedness) or any such External lndebtedness becomes due earlier than its stated date of payment by

reason of an event of default (however described), provided that no

Termination Event will occur under this subparagraph 1'1.1.s unless the

aggregate amount of External lndebtedness in respect of which any amount

has not been paid when due or which has become due early exceeds GBP

10,000,000 or its equivalent in other currencies."

Varla þarf að taka fram, að þetta ákvæði mun verða okkur, mjög erfitt. Samkvæmt þessu, þá er mótaðilanum, heimilt að líta svo á, að lánasamningurinn sé á enda, ef íslenska ríkið lendir í greiðsluvandræðum með einhver ótiltekin óskild lán.

Sú mótbára, að slík öryggisákvæði fyrir lánveitanda, séu algeng er rétt. Við skulum muna, að þegar breska ríkisstjórnin, beitti ákvæðum hryðjuverka-laga, ekki einungis á eignir Landsbanka - sem þá var kominn í þrot - heldur einnig á eignir Kaupþings-Banka - sem þá var enn starfandi -; þá fóru öryggisákvæði lánasamninga KB banka og Freedlander í gang, mörg stór lán gjaldféllu þar með og bankinn, í einu vetfangi, síðasti starfandi stóri banki landsmanna, var kominn í þrot.

Þannig, að það er alveg rétt, að slík öryggis-ákvæði, séu algeng í viðskiptasamningum, á opnum markaði. Það er líka punkturinn, að þetta er ekki, hefðbundinn viðskiptasamningur, heldur samningur milli ríkja. Í þannig umhverfi, er það einfaldlega eitt af samingsatriðunum, hvort og þá hversu nákvæmlega, menn kjósa að fylgja þeim hefðum sem skapast hafa, í viðskiptasamningum milli frálsra aðila á markaði.

Það er einmitt mergurinn málsins, að bresk og hollensk stjórnvöld, virðast hafa kosið að beita til fullnustu; hefðbundnum meðulum þeim sem gilda í samingum milli fyrirtækja, og samninganefnd Íslands, gengist inn á þá afarkosti. Í heimi viðskipta, er ekkert athugavert við það, þ.s. allar eignir fyrirtækja eru að sjálfsögðu undir ef áætlanir bregðast. En, Ísland er ekki fyrirtæki og ekki er bjóðandi, að hafa allar okkar eignir undir, með sama hætti, og að ef við værum fyrirtæki.

Þetta, er í besta falli, mjög ósanngjarnt þegar haft er í huga, að mótaðilinn er önnur þjóð, önnur ríkisstjórn og að ekki er einfaldlega hægt að gera eina þjóð upp, eins og um fyrirtæki væri að ræða. En, tilfinningin, sem maður fær, er einmitt sú, að það sé einmitt afstaða hinna samningsaðilanna; að Ísland megi gera upp, eins og um fyrirtæki væri að ræða.

Með öðrum orðum, ósanngirnin og óbilgirnin, er alger. Ef, ske kann, að einhver er ekki sammála, þessari túlkun minni, þá skal sá lesa áfram, og þá einkum 16.3.

"11 TERMINATION EVENTS,,,11.3 Consequences of a Termination Event

On and at any time after the occurrence of a Termination Event, The Netherlands

may, by notice to the Guarantee Fund with a copy to lceland, declare that all or part

of the Loan, together with any accrued interest thereon, and all other amounts

accrued or outstanding under the Finance Documents, will be immediately due and

payable, whereupon they will become immediately due and payable."

Afleiðingarnar, eru einfaldar og hefðbundnar afleiðingar, slíkra öryggisákvæða; þ.e. að gagnaðilinn hefur þá heimild til að gjaldfella allt lánið, ásamt viðbættum vöxtum, eins og það stendur, á þeim tíma, þegar ákvörðunin um að gjaldfella, er tekin.

Þetta er allt skjólið, og samt voga stjórnvöld sér að tala fjálglega um 7 ára vernd. Það ætti hver heilvita maður að sjá, að líkur þess að við Íslendingar á þessu 7 ára tímabili lendum í greiðsluvandræðum með óskild lán eru umtalsvert hærri en '0'. Einnig ætti hver heilvita maður, að sjá; að líkur þess að "Neyðarlögin" standist ekki, eru verulegar. Ég þori a.m.k. ekki að gefa þeim hærri likur en 50/50. Þannig, að þá eru einnig 50/50 líkur á að Icesave lánið verðir gjaldfellt innan þessara 7 ára.

Við skulum næst skoða Kafla 15 Breyttar aðstæður.

15 CHANGE OF CIRGUMSTANCES

15.1.1 This paragraph 15 applies if at any time the then most recently published

Article lV review by the lnternational Monetary Fund in relation to lceland states

that a significant deterioration has occurred in the sustainability of the debt of

lceland, relative to the assessment of such sustainability by the lnternational

Monetary Fund as of 19 November2008.

15.1.2 The Netherlands agrees that, if this paragraph 15 applies and lceland so

requests, it will meet to discuss the situation and consider whether, and if so

how, this Agreement should be amended to reflect the relevant change in

circumstances.

Ríkisstjórnin, er að benda á þetta, sem endurskoðunar-ákvæði. Sem sagt, ef það álit Alþjóða Gjaldeyrissjóðsins liggur fyrir þess efnis, að möguleikar Íslands til að standa undir skuldabyrði sinni, hefðu versnað umtalsvert samanborið við mat sjóðsins frá 19. nóvember 2008. Ég get ekki séð betur, en að þetta ákvæði sé mjög aumt. A)Ekki virðist, Ísland geta krafist nýrra viðræðna, heldur einungis farið fram á þær; og er það þá einnig háð því, að mótaðilinn sé sammála því mati að Grein 15.1.1 eigi við viðkomandi tilvik. B)Einnig, er þarna ekki neitt heldur til staðar, sem skuldbindur mótaðilann, til að taka hið minnsta tillit til, hins breytta ástands. Allt upp á náð og miskunn, komið. Engin vernd í þessu.

Síðan skulum við líta á Kafla 16 Ráðandi Lög og Löghelgi.

"16.1 Governing law

This Agreement is governed by, and will be construed in accordance with, the laws of

England.

16.2 Jurisdiction

16.2.1 Any dispute concerning this Agreement, including a dispute regarding the

existence, validity or termination of this Agreement, (a "Dispute") will be

subject to the exclusive jurisdiction of the English courts.

16.2.2 Given the similarities between this Agreement and the UK Loan Agreement, the Parties agree that the English courts are the most appropriate and convenient

courts to settle Disputes and accordingly no Party will argue to the contrary.16'2'3 Paragraph 16.2.1 is forthe benefit of The Netherlands only. As a result, The

Netherlands will not be prevented from taking proceedings relating to a Dispute

in any other courts with jurisdiction. To the extent allowed by law, The

Netherlands may take concurrent proceedings in any number of jurisdictions."

Eins og sést af þessum ákvæðum, hefur ríkisstjórn samþykkt yfirráð breskra laga og breskrar löghelgi, gagnvart öllum deilu eða vafamálum, af hvaða tagi sem verða vill, sem upp kunna að koma. Holland, fær sérheimild til að reka mál, fyrir dómstólum að eigin vali. En, ekki Ísland.

Af þessu að dæma, virðist að Ísland afsali sér því, að fara með mál fyrir hvort tveggja, alþjóða - og fjölþjóða-dómstóla. Með öðrum orðum, hreint og skýrt, þjóðréttarlegt afsal. En, skv. þjóðar-rétti, er mjög takmörkunum háð, hve harkalega má ganga fram, gegn annarri þjóð, í samningum.

Með því, að samingurinn lýtur reglum um viðskiptasamninga, í stað þess að lúta reglum um samninga að þjóðarrétti; þá er mögulegt að hafa til staðar, miklu mun harkalegri ákvæði, en annars væri heimilt.

HIÐ ÞJÓÐRÉTTARLEGA AFSAL, ER ÞVÍ; MJÖG, MJÖG ALVARLEGT!!!

16.3 Waiver of sovereign immunity

Each of the Guarantee Fund and lceland consents generally to the issue of any

process in connection with any Dispute and to the giving of any type of relief or

remedy against it, including the making, enforcement or execution against any of its

property or assets (regardless of its or their use or intended use) of any order or

judgment. lf either the Guarantee Fund or lceland or any of their respective property or assets is or are entitled in any jurisdiction to any immunity from service of process or of other documents relating to any Dispute, or to any immunity from jurisdiction, suit, judgment, execution, attachment (whether before judgment, in aid of execution or otherwise) or other legal process, this is irrevocably waived to the fullest extent permitted by the law of that jurisdiction. Each of the Guarantee Fund and lceland also irrevocably agree not to claim any such immunity for themselves or their respective property or assets.

Það er óhætt að segja, að Grein 16.3, sé umdeild. Hér fyrir neðan, byrtist þýðing á henni sem framkvæmd var af "Magnúsi Thoroddsen hæstaréttarlögmanni". Það ætti því að vera óhætt að treysta því, að sú þýðing sé framkvæmd skv. þeirri bestu þekkingu á lögum, sem völ er á hérlendis.

"16.3 Afsal á griðhelgi fullveldis

Bæði Tryggingasjóðurinn og Ísland samþykkja algerlega hvers konar málsókn gegn sér í sambandi við hvaða deiluefni, sem upp kunna að koma og hvers konar annað réttarúrræði gegn sér, þar á meðal aðför eða fjárnám, í hvaða eignum eða réttindum (án tillits til hvaða nota þau eru ætluð) samkvæmt hvers konar úrskurði eða dómi.

Ef Tryggingasjóðurinn eða Ísland, eða hvers konar eigur eða réttindi þeirra, eiga rétt á griðhelgi í einhverri lögsögu frá málshöfðun eða birtingu annarra skjala í tengslum við hvaða deilu sem er, eða eiga rétt á hvers konar annarri griðhelgi frá lögsögu, lögsókn, dómi, fjárnámi, kyrrsetningu (þótt það sé áður en dómur gengur til þess að tryggja aðför eða annað réttarúrræði) eða annars konar lögsókn, þá er hér með óafturkallanlega fallið frá griðhelgi á eins algeran hátt og lög viðkomandi lögsögu leyfa.

Bæði Tryggingasjóðurinn og Ísland lýsa því einnig óafturkallanlega yfir, að þau samþykki, að gera ekki kröfu um griðhelgi sjálfum sér til handa eða vegna eigna eða réttinda hvors um sig.„"

Magnús Thoroddsen, hæstaréttarlögmaður hefur verið einkar gagnrýninn, á Grein 16.3: Sjá Frétt Pressunnar - Hollendingar geta tekið Alþingishúsið fjárnámi .

"Samkvæmt þeirri grein er heimilt að kyrrsetja eða gera fjárnám í öllum eigum íslenska ríkisins. Bendir Magnús á að hvergi í samningnum sé minnst á íslensku stjórnarskránna og hvergi sé að finna ákvæði sem undanskilur fasteignir íslenska ríkisins fjárnámi eða kyrrsetningu. Þar á Magnús við fasteignir eins og Alþingishúsið, stjórnarráðið, vegakerfið, Landsvirkjun, flugvelli og auðlindir sjávar, svo eitthvað sé nefnt. Ekki þurfi meira til en eitt greiðslufall til að Hollendingar geti leitað fjárnáms eða kyrrsetningar. Segist hann ekki séð slíkt ákvæði í sambærilegum samningum áður."

Nú skulum við leggja sjálfstætt mat á það, hvað sé satt og rétt, í þessu máli. Ríkisstjórnin, þar á meðal Jóhanna sjálf, heldur því fram að skilningur Magnúsar Thoroddsen, hæstaréttarlögmanns, sé af og frá. En, hérna sjá menn, hver sem skoðar þessa bloggsíðu, svart á hvítu, hvað stendur í texta samingsins.

Eins og sést, ef skoðuð eru þau ákvæði, sem ég hef lagt áherslu á, þá kemur ekkert fram, engin takmarkandi skilgreining, sem undanskilur nokkra tiltekna eign, í eigu Tryggingasjóðsins eða íslenska ríkisins. Það eina, sem takmarkar með nokkrum hætti, er það sem ég hef grænletrað , með öðrum orðum, eina takmörkunin er sú að aðilinn sem gengur að íslenskum eignum verður að lúta þeim lögum og reglum, sem gilda um eignaupptöku, í því lagaumdæmi, sem sókn um eignaupptöku fer fram. Ef þið trúið mér ekki, lesið þetta sjálf,,,eins oft og þið þurfið.

III. Niðurstaða

Það er ljóst, að núverandi Icesave samningur, hefur mjög alvarlega galla.

- Ákvæðið sem veitir gagnaðilum Íslands, rétt til að gjaldfella Icesave lánið, vegna vanhalda Íslands tengdum öðrum alls óskyldum lánum, er einkar hættulegt.

- Hið svokallaða, endurskoðunar-ákvæði, sem stjórnvöld hafa vakið athygli á, er gagnslaust.

- Þjóðréttarlegt afsal, sem felst í því að samþykkt er að reglur viðskiptasamninga skv. breskum lögum, gildi - er einnig, einkar hættulegt.

- Kórónan, á öllu þessu, er svo ákvæðið, sem veitir gagnaðilum,,,að því er best verður séð,,,nær ótakmarkaðan rétt, til að ganga að eignum íslenska ríkisins, ef vanefndir samningsin koma til,,,rétt eins og Ísland væri fyrirtæki, og sama gilti að allar eignir væru undir.

- Síðast, en ekki síst, ef "Neyðarlögin" - verða felld úr gildi eða þau gerð ómerk fyrir hæstarétti þá er ljóst að allar forsendur þess, að greiða af láninu, eru brostnar. Þá, erum við ekki lengur að tala um að fá milli 75 - 95% upp í Icesave, heldur e-h á bilinu 5 - 25%, þ.e. eftir því hvernig mál myndu ráðast, í beinni samkeppni við aðra kröfuhafa. Þetta er mjög alvarlegt mál, þ.s. sem ekki hefur enn reynt á "Neyðarlögin" fyrir íslenskum dómstólum, þannig að ekki nokkur sála hefur minnstu hugmynd um hvort þau munu standast eða ekki.

Það er ljóst, í Kastljósi, að aðstoðarmaður Fjármálaráðherra, Indriði H. Þorláksson, fattaði ekki hvað hann var að segja, þegar hann kom með þá mótbáru, að öryggisákvæði samningsins væru eðlileg og algeng í lánasamningum á markaði. Það er alveg hárrétt hjá honum, þannig séð.

Kastljós:18/6/09 .

Aftur á móti, virðist hann ekki enn gera sér grein fyrir, að með því að samþykkja að samningurinn lúti reglum um hefðbundna viðskiptasamninga á markaði, ásamt því að lúta breskri lög- og réttar-helgi þar um; þá afsalaði samninganefnd Íslands, þar með, möguleikanum á því að láta samninginn lúta reglum Þjóðarréttar, sem hefði veitt mótaðilum okkar, miklu þrengri aðstöðu til að setja inn í samninginn, ósanngjörn og óbilgjörn ákvæði, eins og þau, sem ég vísa til.

Niðurstaðan, er sú, að samningurinn, er afskaplega slæmur og ekki síst, HÆTTULEGUR.

Allar eignir Íslands, virðast vera undir, og það að mestu án takmarkana, eins og Ísland væri fyrirtæki, sem hægt sé að gera upp. Líkur verða teljast mjög verulegar, í ljósi síversnandi efnahags stöðu - bankarnir hafa ekki enn verið formlega endurreistir - og stöðuga fjölgun gjaldþrota, einstaklinga sem og fyrirtækja; ört fallandi verðmætis eigna - sem standa undir skuldum - og vaxandi atvinnuleysis - - - - er ljóst að hætta er umtalsverð á því, að Icesave samningurinn, verði gjaldfelldur, innan 7 ára tímabilsins, sem skv. ríkisstjórn, á að vera sá tími sem samningurinn veiti okkur skjól. Þá, skv. ákvæðum 16.3 má ganga að hvaða eign sem er, í eigu ríkisins, eins og ég sagði - án takmarkana.

Ég verð að taka undir orð Magnúsar Thoroddsen, hæstaréttarlögmanns þess efnis, að þá geti Landsvirkjun - eða hvað annað í eigu ríkisins, t.d. Þjóðlendur, verið undir og komist í eigu útlendinga, til að vasast með, skv. eigin hag en ekki okkar.

VIÐ VERÐUM AÐ GERA OKKUR GREIN FYRIR, AÐ VIÐ ERUM MILLI 2. ELDA. HVORU MEGINN, BRENNUR ELDURINN, MINNA HEITT?

Ég held, að þrátt fyrir stóralavarlega galla við að hafna Icesave samkomlaginu,,,og hætturnar sem þá skapast eru sennilega ekki smáar í sniðum; þá held ég, þegar allt er skoðað í samhengi, að það að samþykkja þetta Icesave samkomulag ríkisstjórnarinnar, væri enn hættulegra!!

Kv. Einar Björn Bjarnason, stjórnmálafræðingur og Evrópufræðingur.

Bloggar | Breytt 22.6.2009 kl. 02:06 | Slóð | Facebook | Athugasemdir (2)

17.6.2009 | 21:35

Hollendingar - geta gert Ísl. eignir upptækar!!

Mér verður spurn, afsakið orðbragðið, "EN UM HVAÐ Í ANSKOTANUM VORU STJÓRNVÖLD AÐ SEMJA"? Ég datt niður á þennan texta á netinu, sem virðist vera, "VÆGAST SVO UMDEILANLEG GREIN Í NÝJU Icesave SAMKOMULAGI!!

Mér verður spurn, afsakið orðbragðið, "EN UM HVAÐ Í ANSKOTANUM VORU STJÓRNVÖLD AÐ SEMJA"? Ég datt niður á þennan texta á netinu, sem virðist vera, "VÆGAST SVO UMDEILANLEG GREIN Í NÝJU Icesave SAMKOMULAGI!!

Þetta virðist, nánar tiltekið, vera grein sem er úr þeim hluta samningsins, sem snýr að Hollendingum, sérstaklega. Með öðrum orðum, hluti af sérhluta samningsins, um úrlausn hagsmuna Hollendinga. Þannig, að liður 16.3 gefi hollenska ríkinu, rétt til aðfarar að ótilgreindum íslenskum eignum, í skyni væntanlega að innheimta greiðslu - ef Íslendingar, einhverra hluta vegna, lenda í því að geta ekki greitt eða að Íslendingar standa ekki við samkomulagið, með einhverjum öðrum ótilgreindum hætti.

ÞETTA VOGA STJÓRNVÖLD SÉR, AÐ KALLA ÞANN BESTA SAMNING, SEM HÆGT VAR AÐ NÁ, VIÐ NÚVERANDI AÐSTÆÐUR!!

"16.3. Waiver of Sovereign Immunity

Each of the Guarantee Fund and Iceland consents generally to the issue of any process in connection with Dispute and to the giving of any type of relief or remedy against it, including the making, enforcement or execution against any of its property or assets (regardless of its or their use or intended use) of any order or judgment. If either the Guarantee Fund or Iceland or any of their respective property or assets is or are entitled in any jurisdiction to any immunity from service of process or of other documents relating to any Dispute, or to any immunity from jurisdiction, suit, judgment, execution, attachment (whether before judgment, in aid of execution or otherwise) or other legal process, this is irrevocably waived to the fullest extent permitted by the law of that jurisdiction. Each of the Guarantee Fund and Iceland also irrevocably agree not to claim any such immunity for themselves or their respective property or assets.""

Ég veit ekki um ykkur, en þessi orð hljóma virkilega, ógnvekjandi.

Það má vera, að einungis sé verið að tala um eignir, í Hollandi, en ef svo er, þá kemur það ekki fram í þessum texta. Skv. frétt RÚV: Icesave samningurinn , en þeir kvá hafa eintak af samingnum í sinni vörslu, hvernig sem þeim áskotnaðist það, ÞÁ KEMUR HVERGI FRAM Í SAMINGNUM, NEIN SKILGREIND TAKMÖRKUN Á ÞVÍ, HVAÐA EIGNIR GETI ÁTT Í HLUT - nema, þegar stjórnarskrár ákvæði takmarki.

RÍKISSTJÓRNIN, VERÐUR AÐ SVARA ÞESSU,,,OG ÞAÐ VERÐUR AÐ BYRTA ICESAVE SAMNINGINN Í HEILD,,,ANNARS GETUR ENGINN, SETT NEITT TRAUST Á HVAÐ SAGT ER UM HANN!!

Kv. Einar Björn Bjarnason, stjórnmálafræðingur og Evrópufræðingur.

Bloggar | Breytt 18.6.2009 kl. 00:38 | Slóð | Facebook | Athugasemdir (0)

16.6.2009 | 12:26

Bretar aflétta eignafrystingu - "Er það gott?"

Bretar, eru víst búnir að losa um íslenskar eignir, sem þeir höfðu fryst í nafni hryðjuverka-laga. Flestir, virðast líta á þetta sem góðann, atburð. Nú sé Landsbankinn sálugi, farinn af hryðjuverka-lista. Sé, ekki lengur, borinn saman við stofnanir, sem hafa verið staðnar, að því að styðja - beint eða óbeint - hryðjuverkastarfsemi. Laskað orðspor landsins, geti nú farið, smám saman, að lagast.

Bretar, eru víst búnir að losa um íslenskar eignir, sem þeir höfðu fryst í nafni hryðjuverka-laga. Flestir, virðast líta á þetta sem góðann, atburð. Nú sé Landsbankinn sálugi, farinn af hryðjuverka-lista. Sé, ekki lengur, borinn saman við stofnanir, sem hafa verið staðnar, að því að styðja - beint eða óbeint - hryðjuverkastarfsemi. Laskað orðspor landsins, geti nú farið, smám saman, að lagast.

Er allt sem sýnist?

Ég er nefnilega þeirrar skoðunar, þ.e. mig grunar, að við Íslendingar höfum notið, að einu en mikilvægu leiti, gagns af þessari frystingu. Stærsta spurningin, í tengslum við Icesave málið sem nú er fyrir Alþingi er nefnilega hvort það stenst, að Tryggingasjóður innistæðueigenda, eigi fyrsta rétt að affrystum eignum, landsbanka Íslands sáluga í Bretlandi. Með öðrum orðum, hvort að neyðarlögin, koma til að standast. Þetta er mjög mikilvæg spurning, þ.s. ef neyðarlögin standast ekki, með öðrum orðum, ef Tryggingasjóður innistæðueigenda, missir þann fyrsta veðrétt sem honum var tryggt með neyðarlögunum, þá mun hann þurfa að keppa við aðra kröfuhafa um bitann. Stóra spurningin, í því samhengi, er þá,,,"AF HVERJU HAFA STÓRIR AÐILAR EKKI ENN FARIÐ Í MÁL, TIL AÐ HNEKKJA NEYÐARLÖGUNUM?"

Ég held að þeir hafi verið að bíða eftir, að frystingunni væri aflétt!!

Eins, og einhverjir muna eflaust eftir, þá hætti ríkisstjórn Geirs H. Haarde við málsókn, gegn breskum stjórnvöldum, vegna þess að metið var að hryðjuverkalögin, veittu breskum stjórnvöldum svo víðtækar valdheimildir, að vonlaust væri að hnekkja eignafrystingu Breta á íslenskum eignum. Mig grunar, sem sagt, að stórir kröfuhafar Landsbankans, sem vilja einnig komast að eignum Landsbanka Íslands sáluga, hafi komist að sömu niðurstöðu - þannig að tilgangslaust væri að fara í mál til að hnekkja neyðarlögunum; vegna þess að meðan eignafrysting Breta væri enn í gildi, myndi sú aðgerð ekki veita þeim neinn bættan aðgang að þessum eignum.

Hvað svo?

Svo, nú þegar eignafrystingin, er úr sögunni, grunar mig að erlendir kröfuhagar, muni hugsa sér til hreyfings. Þannig, að innan skamms, megi eiga von á fyrstu málsóknunum, í því skyni að hnekkja neyðarlögunum.

Ef, þeim verður hnekkt, þá breytist allt. Því þá er hinn algeri forgangur Tryggingasjóðs innistæðueigenda úr sögunni, þannig að þá erum við ekki að tala um, að fá 75 - 95% uppí Icesave, heldur einungis á bilinu 5 - 25% - - þ.e. eftir því sem kaupin ganga á eyrinni, í beinni samkeppni um bitann, við aðra kröfuhafa.

ÞAÐ ER ÞVÍ RAUNVERULEG HÆTTA, AÐ ICESAVE VERÐI HLASSIÐ, SEM SÖKKVIR FJÁRHAG OKKAR Á KAF, ÞANNIG AÐ AFLEIÐINGIN VERÐI ÞJÓÐARGJALDROT!!!

Kv. Einar Björn Bjarnason, stjórnmálafræðingur og Evrópufræðingur

10.6.2009 | 17:54

Eva Joly hótar að hætta!!

Verkstjórnin er í Molum

Verkstjórnin er í Molum

Það er hreint hneiksli hve léleg verkstjórn ríkisstjórnarinnar er. Mikilvæg, og bráðnauðsynleg mál, komast ekki til framvkæmda. Munið, að enn er ekki formlega búið að ganga frá stofnun viðskiptabankanna, vegna þess að ekki er enn búið að fromlega að klára uppgjör þeirra gömlu. Það er fullkomin skýring þess hvers vegna nýju bankarnir eru lamaðir, og geta ekki veitt neina fyrirgreiðslu til heimila og fyrirtækja; einfaldlega vegna þess, að enn er allt á huldu um eiginfjár stöðu þeirra.

Enginn bankastjóri með réttu ráði, veitir lán, meðan hann veit ekki hvers virði eignir bankans eru né hve miklar þær eiga að vera. Á meðan, er atvinnulífið smám saman, að hrynja sama.

Þetta er fullnægilegt, til að skýra af hverju krónan er stöðugt að lækka; því verðgildi gjaldmiðla er einfaldlega byrtingarmynd stöðumats markaðarins á viðkomandi hagkefri, sbr. að hlutabréfaverð er sambæriegt mat á stöðu fyrirtækja.

Seðlabankastjóri hótaði að hætta nýlega

Ekki gleima þessu, sjá: Josefsson hótar að hætta. En honum fannst stefna ríkisstjórnarinnar gagnvart nýju bönkunum, ekki vera nógu skýr. Síðan var hann óánægður með fyrirkomulag, yfirtöku bankanna á fyrirtækjum, sem komast í þrot. Síðan var einnig mjög áhugaverð yfirlýsing hans, í sænsku blaðaviðtali, að fjárhagsleg endurreisn bankakerfisins, myndi að hans mati, kosta 85% af þjóðarframleiðslu - þ.e. liðlega 1200 milljarða. Sjá: Mats Josefsson.

Eva Joly: hótun hennar um að hætta

Þetta er einungis nýjasta byrtingarmynd, þess hve gölluð verkstjórn ríkisstjórnarinnar er. Frétt MBL.is - Eva Joly íhugar að hætta og síðan næsta frétt MBL.is um málið - Góð og gagnleg skoðanaskipti. Hugsa sér, að enn er ekki búið að afhenda henni skrifstofu. Það hefði, einungis átt að vera eins dags verk. Síðan, virðist ekki enn vera búið að ráða neina aðra af þeim erlendu sérfræðingum, sem hún hefur bent á og lagt til; nema hana sjálfa.

SLÓÐAHÁTTUR RÍKISSTJÓRNARINNAR, ER AÐ VERÐA AÐ STÓRFENGLEGU ÞJÓÐFÉLAGSMEINI!

Kv. Einar Björn Bjarnason, stjórnmálafræðingur og Evrópufræðingur.

Bloggar | Slóð | Facebook | Athugasemdir (3)

10.6.2009 | 01:53

Kostir/Ókostir við Icesave lánið!

Eins og allir vita, þá eru miklar deilur uppi, um nýgert samkomulag um Icesave, sem ríkisstjórnin, hefur gert við hollensku og bresku ríkisstjórnirnar. Mikill hiti er hlaupinn í þessa deilu, og brigsl um svik við þjóðina, hafa hlaupið af vörum og lyklaborðum talsmanna landsmanna.

Eins og allir vita, þá eru miklar deilur uppi, um nýgert samkomulag um Icesave, sem ríkisstjórnin, hefur gert við hollensku og bresku ríkisstjórnirnar. Mikill hiti er hlaupinn í þessa deilu, og brigsl um svik við þjóðina, hafa hlaupið af vörum og lyklaborðum talsmanna landsmanna.

Samkvæmt samkomulaginu, er lán upp á 650 milljarða króna, miðað við núverandi virði krónunnar í pundum, tekið til 7 ára, á 5,5% vöxtum. Lánið, er með þeim hætti, að engar greiðslur eru af því yfir lánstímabilið, þ.e. vaxtagreiðslur upp á 35 milljarða á ári, bætast aftan á lánið. Lauslega áætlað virði þess, við samingslok, er um 900 milljarðar ef áfram er miðað við núverandi stöðu krónunnar gagnvart pundinu. Stjórnvöld telja, að eignir geti gengið upp í lánið, á bilinu 75 - 95%, eftir 7 ár.

Kostir við þessa afgreiðslu

Kostirnir við þetta, eru að lánið má greiða upp hvenær sem er, á samingstímabilinu, ef Íslendingum tekst að útvega sér annað lán, eða þá að kaupandi finnst, sem er til í að yfirtaka eignir Landsbankans sáluga gegn yfirtöku á láninu. Fyrir okkur væri, slíkur samingur mjög hagstæður; en á móti kemur, að líkur á slíkri útkomu eru ekki endilega miklar.

Aðrir kostir eru, að með þessu, er deilan við Breta og Hollendinga, úr sögunni, og ekkert því lengur til fyrirstöðu; að sækja um aðild að ESB. En, meðan deilan væri óleyst, væri einnig tómt mál, að tala um að sækja um slíka aðild, þ.s. stjórnvöldum þessara ríkja, væri mjög í lófa lagið að blokkera slíkt umsóknarferli, og það eins lengi og þeim sýndist - enda er það enn þann dag í dag þannig, að hvert aðildaríkja ESB þarf að samþykkja nýtt aðildarríki.

Ókostir við þessa afgreiðslu

Stærsta spurningin, er sennilega hvort það stenst, að Tryggingasjóður innistæðueigenda, eigi fyrsta rétt að affrystum eignum, landsbanka Íslands sáluga í Bretlandi. Með öðrum orðum, hvort að neyðarlögin, koma til að standast. Þetta er mjög mikilvæg spurning, þ.s. ef neyðarlögin standast ekki, með öðrum orðum, ef Tryggingasjóður innistæðueigenda, missir þann fyrsta veðrétt sem honum var tryggt með neyðarlögunum, þá mun hann þurfa að keppa við aðra kröfuhafa um bitann.

Enn þann dag í dag, hefur ekki reynt á neyðarlögin fyrir dómi, svo þ.e. einfaldlega ekki vitað, hvort þau munu standast, þegar til kemur. Vegna þess, að aðrir kröfuhafar, hafa sannarlega áhuga á þessum bita, þá getur vart talist nokkur vafi á, að einhver stór aðili mun fara í mál, og krefjast réttar síns, fyrir íslenskum dómstólum.

Ekki værum við í betri málum, ef mál myndu dragast á langinn og dómur ekki falla fyrr en eftir að lánið hefur verið greitt upp eins og hægt er, með eignunum. Í því tilviki, ef dómur félli stjórnvöldum í óhag, væri algerlega augljós hætta á að skaðabóta krafa myndi vera gerð á hendur ríkinu. Í því tilviki, sem dómur hefði fallið þeim aðila í hag, væri einnig allar líkur á að þeim aðila myndu einnig vera dæmdar feikn háar skaðabætur.

Vart þarf að taka fram, að um leið og það kæmi til, að dómsúrskurður félli, um að neyðarlögin stæðust ekki, myndi ekki bara einn stór aðili hugsa sér til hreyfings. Þeir myndu sennilega allir, fara í mál við ríkið um skaðabætur. Ég er hér að tala um, útkomu þ.s. megnið af skuldinni lendi á ríkinu, þ.e. þjóðinni; þannig að það fáist einungis 10 - 20% upp-í. En það er útkoman, ef Neyðarlögin standast ekki. .

Eftir þessa útskýringu, ætti öllum að vera ljóst, hve áhættusamt, það er að samþykkja að taka á sig þessar skuldbindingar, meðan enn hefur ekki reynt á Neyðarlögin fyrir dómi. Í ljósi þessa, er það ljóst; AÐ HREINASTA GLAPRÆÐI VÆRI FYRIR ALÞINGI AÐ SAMÞYKKJA ÞESSA ICESAVE SAMINGA.

Að mínum dómi, eru aðrir gallar þó slæmir, ekki eins háskalegir. Ef neyðarlögin standast, er það fyrst og fremst spurningin, hvað fæst í raun og veru upp-í. Það er einfaldlega ekki vitað, með neinni vissu. Það eru líkur á niðurstöðu, allt frá því að allt lánið greiðist upp með eignum, yfir í að jafnvel minna en helmingur geri það. Um þetta er umtalsverð óvissa, og er engin leið á þessum tímapunkti, að legga líkur við hvort er líklegra. Þetta fer af stærstum hluta, eftir framgangi heimskreppunnar, og hve snemmma og einnig, með hve öflugum hætti, Bretland og önnur Evrópuríki, koma til með að rétta úr kútnum.

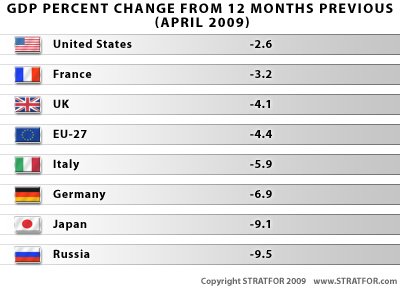

Eins og sést af þessari mynd, er kreppan í Evrópu, töluvert verri, heldur en kreppan í Bandaríkjunum, meðaltal ESB er 4,4% - Bretland stendur sig betur en meðal ESB landið. Innan Evrópu er mikill munur milli landa, eins og sést, að þýska kreppan er umtalsvert dýpri en meðaltalið. Síðan koma lönd, sem standa enn verr en það, t.d. Úngverjaland, Eystrasalt-löndin, Búlgaría og Grikkland.

Hið augljósa sem sést af þessu, er að það mun taka Evrópu lengri tíma en Bandaríkin að rísa upp á ný. Þetta er mikilvægt atriði að hafa í huga, þegar við vegum og metum líkurnar á, að hve miklu leiti eignir Landsbankans sáluga, munu duga fyrir Icesave. Það er vitað, að há spárnar reikna allar með, að eftir 7 ár, hafi hagkerfi Evrópu náð að rétta vel úr kútnum og hagvöxtur sé orðinn góður og jafn, á ný.

Málið er, að það getur fullt eins gerst, að efnahags-bati verði hægur og hann dragist á langinn. Með öðrum orðum, að við kreppunni taki stöðnun eða mjög hægur hagvöxtur um einhverra ára skeið. Ef hlutir fara á þann veg, getur alveg verið, að 7 ár dugi einfaldlega ekki, til að hagkerfi Evrópu hafi unnist tími til að rétta fyllilega við sér.

Hérna, verða menn að vega og meta,,,hversu djúp menn trúa að kreppan muni verða og hve langvarandi. Eitt er, að stórir þekktir spkænskir bankar, reykna með að það taki Spán 5 ár að rétta úr kútnum. Það getur þannig, gefið smá 'hint' hvað stofnanir sem eru óháðar stjórnvöldum telja.

Síðan er það spurningin, hvaða áhrif lánið hefur á lánshæfismat Íslands. Það er á engan veg, augljóst að þetta lán, muni ekki hafa nein neikvæð áhrif á lánshæfismat Íslands. Eftir allt saman, er þetta bísna hátt hlutfall af okkar landsframleiðslu,,,sem er um 1500 milljarðar. Einnig eru skuldir okkar, þegar orðnar allnokkrar. Að auki, er halli á ríkissjóði sífellt að bæta við. Til viðbótar, má bæta að starfandi Seðlabanka-stjóri, hefur lýst yfir að hann telji kostnað við endurreisn bankanna, verða um 85% af þjóðarframleiðslu. Hafa ber í huga, að lánshæfismatið hefur þegar verið lækkað úr A klassa niður í B klassa. D klassi er svokallað rusl, þ.e. skuldbindingar sem eru taldar nánast einskis virði. Ef við, lendum í C, erum við þá komin niður í lánshæfismat þeirra ríkja, sem versta standa í heiminum. Sem dæmi, kvá Lettland vera komið í C.

Þetta er ekkert smá mál, því þá versna öll lánskjör og vextir af skuldum hækka,,,og enn erfiðara verður að standa undir þeim.

Það er mikið alvöru mál, hvað við skuldum mikið og hve mikið er vitað að mun bætast þar við. Ef til vill, er Icesave, þúfan - eða nánar tekið hlassið - sem veltir öllu um koll.

Nðurstaða:

Það er ljóst, að áhættan af því að taka þetta Icesave lán, skv. samkomulagi ríkisins við Breta og Hollendinga, er gríðarlega áhættusamt athæfi.

Ég verð að meta það svo, að áhættan sé umtalvert meiri, heldur en kostirnir.

Við verðum að vona, að Alþingis-menn, hafi kjark til að fella þetta mál - - eða til vara, að forseti Íslands, hafi kjark til að vísa þessu til þjóðarinnar.

Kveðja. Einar Björn Bjarnason, stjórnmálafræðingur og Evrópufræðingur.

Bloggar | Breytt s.d. kl. 15:49 | Slóð | Facebook | Athugasemdir (0)

7.6.2009 | 22:24

Á að eyða upp Lífeyrissjóðunum?

Á morgun, verða kynntar fyrir ríkisstjórninni, hugmyndir aðila vinnumarkaðarins, um framkvæmdir allt að 340 milljörðum,,,en þó ekki fjármagnaðar með skattfé.

Á morgun, verða kynntar fyrir ríkisstjórninni, hugmyndir aðila vinnumarkaðarins, um framkvæmdir allt að 340 milljörðum,,,en þó ekki fjármagnaðar með skattfé.

Taka ber fram, að hugmyndir aðila vinnumarkaðarins, eru ekki fullmótaðar, sjá frétt RÚV.

"Lögð er til þriggja ára áætlun um mannaflsfrekar framkvæmdir, upp á allt að 340 milljarða króna. Ef þessu verður öllu hrundið í framkvæmd - gætu orðið til 5000 störf...Á föstudag setti atvinnu- og efnahagsmálahópurinn saman minnisblað um hugsanlegar framkvæmdir á næstu þremur árum. Í góðærinu störfuðu um 16 þúsund manns við mannvirkjagerð. Ef ekkert verður að gert óttast menn að aðeins 4000 manns hafi atvinnu í greininni í haust. Vinnuhópurinn hefur gert lauslega þriggja ára áætlun um mannaflsfrekar framkvæmdir á sviði orkutengdra verkefna, vegagerðar og þeirra verkefna sem eru á sviði sveitarfélaga. Minnisblaðið hefur ekki verið gert opinbert en samkvæmt heimildum fréttastofu eru þetta fjárfestingarverkefni upp á 230 til 340 milljarða króna. Og ársverk á uppbyggingartímanum yrðu 3500 til 5000 talsins. Þetta myndi tryggja svipað framkvæmdastig og í venjulegu árferði...Ríkisvaldið hefur augljóslega ekki fjárhagslegt bolmagn í framkvæmdirnar. Því er rætt um að lífeyrissjóðirnir og erlendir fjárfestar eða fyrirtæki komi að þessu...Fulltrúar ríkisstjórnarflokkanna hafa komið að viðræðunum en ríkisstjórninni verða kynntar hugmyndirnar með formlegum hætti - væntanlega á morgun. Ríkisstjórnin mun þá væntanlega velja úr þær framkvæmdahugmyndir sem hún telur raunhæfar. Eftir það verða málin að öllum líkindum rædd við lífeyrissjóðina."

Það sem ég staldra við hérna, eru hugmyndir um að 'Lífeyrissjóðir landsmanna' skuli fjármagna þetta, sennilega að stærstum hluta, því erfitt er að sjá að til staðar séu um þessar mundir, fjársterk fyrirtæki, með gnótt af fjármagni til að leggja í þetta. Sama má segja um sveitarfélög, þau eru ekki síður á kúpunni en ríkið.

Svo við skulum tala tæpitungulaust, hér er verið að tala um að spreða Lýfeyrissjóðunum. Janfvel 'Lífeyrissjóðirnir' hafa ekki lausafjármagn, upp á slíkar fjárhæðir, svo að hér er einnig verið að tala um, að neyða þá í sölu eigna á brunaútsölu - ÞVÍ EKKERT ANNAÐ ER Í BOÐI UM ÞESSAR MUNDIR. Heyrst hefur tal um, sölu erlendra eigna, sem nú um þessar mundir, eru miklu mun traustari eignir heldur en innlendar eignir, þ.s. þær eru A)bundnar í erlendum fyrirtækjum með miklu mun traustari stöðu en Íslensk, nú um þessar mundir B)en ekki síst í öðrum gjaldmiðlum en krónunni.

Til að standa undir þessu, á sem sagt, að spandera stórum hluta bestu eigna Lífeyrissjóðanna, sem standa undir ellilaunum landsmanna, kjörum gamla fólksins - - og það í framkvæmdir, sem búa ekki til eina einustu krónu í útflutningstekjur. En vegaframkvæmdir og mannvirkjagerð, hafa enga beina skýrskotun til útflutningstekna, nema þær séu hluti af uppbyggingu sbr. álveri, sem skapar þær á endanum. Að sjálfsögðu, hefur maður samúð með atvinnulausum verkamönnum,,,en þessi störf, verða mjög dýru verði keypt.

Hérna, sjáið þið, hversu vitlaust þetta er. Ef menn halda, að Icesave samingurinn hafi verið slæmur (frétt RÚV um Icesave málið), þá er þetta hálfu verra. Því, eins og staðan er í dag, að þó allt fari á versta veg, þá standa erlendar eignir Lífeyrissjóðanna samt undir gamla fólkinu, sem skilað hefur sínu ævistarfi. Það er ekki nóg, að sökkva okkur, enn dýpra í skuldir en áður, nei, það á einnig að spandera síðustu traustu eignum landsmanna, í það sem gefur ekkert af sér.

Ef væri verið að tala, um að búa til fjárfestingarsjóð, sem fólk með athyglisverðar viðskiptahugmyndir gæti leitað til eða fólk með hugmynd að einhverju nýju sem hægt væri að framleiða hérlendis, þá myndu mál horfa smá öðruvísi, því þá væri verið að horfa til framtíðar, skapa raunveruleg framtíðarstörf og nýja útflutningsatvinnuvegi, skapa dugmiklu fólki tækifæri til að skapa störf fyrir aðra elju. Það er það eina, sem getur að mínu mati réttlætt, að færa hingað til lands, fjármagn frá Lífeyrissjóðunum,,,þ.s. sköpun framtíðarstarfa, sem færa landsmönnum, von um nýjar uppsprettur gjaldeyristekna. Því, það er þannig, sem við vinnum okkur úr kreppunni, með dugnaði og því að framleiða gjaldeyri, með auknum útflutningi, og það með öllu því, sem frjóir einstaklingar, geta hrundið í framkvæmd.

Sköpum störf, með því að íta undir myndun nýs atvinnurekstrar, en ekki með því að spandera í opinberar framkvæmdir, sem á endanum skila engum nýjum útflutningi.

Kv., Einar Björn Bjarnason, stjórnmálafræðingur og Evrópufræðingur.

Bloggar | Slóð | Facebook | Athugasemdir (3)

6.6.2009 | 01:20

Krónan getur ekki annað en haldið áfram að falla!!

Gjaldmiðlar, einkunnabók um stöðu hagkerfa

Gjaldmiðlar, einkunnabók um stöðu hagkerfa

Verðmæti gjaldmiðla, er mæling á trausti markaðarins á viðkomandi hagkerfi, fall verðmætis ber því vott um fallandi traust á því hagkerfi. Þannig, að spurningin sem menn þurfa að svara er: "FER STAÐA EFNAHAGSMÁLA VERSNANDI"? Ef svarið er 'já' - er hægt en stöðugt fall krónunnar, undanfarnar vikur, fullkomlega útskýrt.

Sannleikur þessa, er einfalt að sjá. Gengi krónunnar, er að mörgu leiti sambærilegt, við gengi hlutabréfa fyrirtækis. Þegar því vegnar vel, styrkist gengi hlutanna og því meir sem velgengnin eykst. Þegar á móti blæs, lækkar gengið, o.s.frv.

Áhrif samninga um Icesave á gengi krónunnar

Þegar þessi grein skrifuð, var Icesave samkomulagið enn ekki formlega kynnt. En skv. fréttum, munu Íslendingar hafa veitt samþykki sitt með formlegum hætti því að taka á sig 650 milljarða skuld, gegn 5,5% vöxtum, til 7 ára - þangað til sala eigna getur farið fram, til að borga þetta lán niður. Vaxtagreiðslur, kvá vera um 35 milljarða króna á ári, en þær greiðslur bætist aftan á lánið og áætlað að það geti hlaupið á liðlegum 900 milljörðum króna eftir 7 ár, ef miðað er við núverandi gengi krónunnar. Augljósi punkturinn, er sá að með þessum gerningi, mun Ísland hafa aukið skuldir sýnar, um þessa tölu. Þetta er þ.s. markaðurinn, mun sjá og matsfyrirtæki, sem gefa út lánshæfismat. Hvað kemur á móti, eftir 'X' ár, er óvisst, þannig að markaðurinn getur ekki lagt verð á það í dag. Afleiðingin, hlýtur að verða, frekara fall krónunnar, þ.s. aukinn skuldabyrði og vaxtabyrði, af erlendum lánum, getur ekki annað en hafa lækkað stöðumat markaðarins á íslenska hagkerfinu, enn frekar.

Bankakreppan

Þegar þessi grein er skrifuð, er enn ekki búið að ganga frá uppgjöri þrotabúa gömlu bankanna. Því er ekki vitað; hvert eigið fé nýju bankanna er, né á hvaða verði ríkið mun taka yfir lán sem hvíla á íslenskum fyrirtækjum - til að styrkja eigin fjár stöðu nýju bankanna. Á meðan, liggja ekki fyrir, hverjar afskriftir erlendu kröfuhafanna, verða akkúrat. Þetta ástand veldur því, að nýju bankarnir eru nær fullkomlega lamaðir, hvað nýjar lánveitingar varðar. Lánafyrirgreiðsla, er lífsblóð fyrirtækja hagkerfisins. En bankarnir, geta ekki veitt ný lán, nema að mjög takmörkuðu leiti og þá gegn ofurkjörum, vegna þess að stjórnendur bankanna vita ekki hvað eigið fé viðskiptabankanna verður. Þannig, er eðlilegt, við slíkt ástand, að stjórnendur bankanna haldi að sér höndum.

Bankakreppan, rekakkeri á hagkerfið

Afleiðingar viðvarandi bankakreppu, eru þær að hagkerfinu er hægt og örugglega, að blæða út. Nær alger skortur á lánafyrirgreiðslu, þíðir að fyrirtæki, eru hægt en örugglega að ganga á eigið fé. Einungis fyrirtæki í útflutningi, fá einhverja smá fyrirgreiðslu,,,og þau búa einnig við það forskot, að hafa tekjur í erlendri minnt. Innlend þjónustu fyrirtæki, eru á hinn bóginn, algerlega uppi við vegg. Einungis er spurning um tíma, á meðan bankakreppan viðhelst, að fjöldi fyrirtækja sem eru að mestu háð innlendri starfsemi verði uppiskroppa með lausafé. Afleiðing þess, verður stöðvun rekstrar - og líklega gjaldþrot mikils fjölda þeirra. Ljóst er af þessu, að ekki er undarlegt að krónan falli.

Afleiðingar hás vaxtastigs

Vextir, hafa mikið verið í umræðunni, skiljanlega. Það hentar einnig stjórnvöldum, að tala um vexti, því þá geta þau bent á Alþjóða Gjaldeyrissjóðinn - annars vegar - og á Seðlabankann - hins vegar. Smá "diversion" sem sagt. Að mínu mati, er bankakreppan enn stærra vandamál, en vextirnir. Tal um bankakreppu, beinir sjónum að stjórnvöldum, þess vegna tala þau frekar um vexti og benda á aðra sökudólga. Hátt vaxtastig, hefur samverkandi áhrif, með bankakreppunni, í því að láta atvinnulífinu blæða jafnt og þétt út. Áhrifin, eru augljóslega þau, að vextirnir eru jafnt og þétt, að lækka mat markaðarins á gengi hagkerfisins. MEÐ ÖÐRUM ORÐUM, HÁTT VAXTASTIG, ÝTIR GENGI KRÓNUNNAR NIÐUR.

Áhrif á heimilin

Vart þarf að taka fram, að heimilin líða einnig fyrir 'BANKAKREPPUNA' og 'OFURVEXTINA.' Einnig veldur eðlilegt gengisfall krónunnar, við núverandi skilyrði, þeim frekari vanda - vegna þess, að gengisfallið hækkar almennt verðlag, sem veldur frekari hækkun gengistryggðra lána, og sem einnig veldur hækkun erlendra lána í íslenskum krónum. Allt leggst þetta saman, og ef ástand lagast ekki verulega fljótlega, má búast við raun-gjaldþrotum mjög mikils fjölda heimila landsmanna - ekki seinna, en þegar hausta tekur, laufin fara að brunka og síðan að falla. Haustið, getur orðið - mjög, mjög kalt!!

Þjóðargjaldþrot?

Ef hrun hagkerfisins, er ekki stöðvað í tæka tíð, til að koma í veg fyrir "ANNAÐ HRUN," mun ríkissjóður standa frammi fyrir mjög verulegri hættu á að komast í greiðsluþrot - hið minnsta hvað erlend lán varðar. Klárlega, veldur frekara hagkerfis hrun, einnig tekju hruni hjá ríkissjóði, ofan á það tekjuhrun, sem þegar er orðið vegna framkomins efnahags hruns. Á sama tíma aukast skuldbyndingar, vegna stöðugrar aukningar skulda, og viðvarandi aukningar atvinnuleysis. Þetta er ekki "EF SPURNING". Þeir sem stjórna landinu, verða að átta sig á því, að gjaldrot er ekki órar einhverra vitleysinga, heldur graf-arlvarleg, og raunveruleg, hætta.

Kveðja, Einar Björn Bjarnason, stjórnmálafræðingur og Evrópufræðingur

Bloggar | Breytt 8.6.2009 kl. 18:22 | Slóð | Facebook | Athugasemdir (0)

5.6.2009 | 23:35

Forgangsröð ríkisstjórnarinnar!!

Fyrst, vil ég fagna því, að samkomulag um Icesave, virðist í sjónmáli. Það er alltaf, slæmt að milliríkjadeilur, standi yfir. Ég tek þó strax fram, að fögnuður minn, er mjög málum blandinn.

Fyrst, vil ég fagna því, að samkomulag um Icesave, virðist í sjónmáli. Það er alltaf, slæmt að milliríkjadeilur, standi yfir. Ég tek þó strax fram, að fögnuður minn, er mjög málum blandinn.

- Icesave, þoldi bið fram á haust. Sú bið, hefði ekki kostað almenning krónu, né fyrirtækin. Hagkerfinu hefði ekki blætt út, fyrir þá bið.

- Sú bið, sem orðið hefur á, að lokið sé uppgjöri gömlu bankanna, hefur - aftur á móti - valdið, fyrirtækjum og heimilum, stórtjóni. Heimilum og fyrirtækjum blæðir, vegna þess að bankakreppa stendur enn yfir, og hefur gert alla tíð síðan, bankarnir gömlu hrundu.

- Íslandi verður lánað fyrir Icesave skuldbindingum, með ríkisábyrgð - þ.e. allt umfram eignir fellur á ríkið, eða - með öðrum orðum, þjóðina.

- Þó svo, eignir komi á móti, eftir einhver ár, þá þurfum við Íslendingar, að borga vexti af allri upphæðinni, á meðan - á sama tíma og við erum að ganga í gegnum verstu efnahagskröggur í áratugi. Með öðrum orðum, skuldum við þessa 650 milljarða, skv. samkomulagi ríkisstjórnarinnar, við Bretland og Holland - annað er kjaftæði því hvað kemur á móti, er algerlega óvisst.

Hvers vegna, er Icesave málið, tekið fyrir á undan? Af hverju, er metið mikilvægara, að leysa Icesave, en bankakreppuna, þrátt fyrir að það sé einmitt hún, sem sé að leggja landið í rúst?

Ég hef mínar eigin kenningar, en kasta þessari spurningu fram, svo aðrir geti svarað henni.

En málið með bankakreppuna, er það; að svo lengi sem ekki hefur verið gengið frá uppgjöri við kröfuhafa gömlu bankanna, er enginn leið að vita hvert eigið fé nýju bankanna akkúrat er, þannig - með öðrum orðum - hvað þeim er óhætt að lána. Afleiðingin, er sú, að meðan þessum samningum er ekki lokið, sytjum við uppi með gersamlega lamað bankakerfi - sem veitir nánast enga fyrirgreiðslu til fyrirtækja og einstaklinga.

Þannig, af orsökum sem eru algerlega eðlilegar, miðað við ástand bankanna, þá er nánast ómögulegt að toga út úr þeim, ný lán. Ég sakast hér, ekki við stjórnendur bankanna, enda hafa þeir einfaldlega ekkert í höndunum, sem segir þeim, hvað þeim sé óhætt og hvað ekki. Afleiðingin, er sú, að sjálfsögðu, að þeir gera sem allra, allra minnst.

Á meðan, halda heimili og fyrirtæki áfram að blæða út; en á sama tíma, hrósar ríkisstjórnin sér af - 'vel unnu verki'. Þetta ástand, að mínu mati, er sá einstaki þáttur sem alvarlegastur er - EN SAMT KAUS RÍKISSTJÓRNIN, AÐ LÁTA ÞETTA MÁL BÍÐA!!

Ég er nefnilega alveg sannfærður um, að bankakreppan, okkar stærsta einstaka efnahags-vandamál, sé einnig stærsta ástæðan fyrir því, að krónan er að falla - og hefur verið að gera það allra síðustu vikurnar - og einnig því, að vextir voru einungis lækkaðir um 1%.

Þetta, á ekki að vera neinn leindarómur; þ.s. gengi gjaldmiðils, verkast af tiltrú þeirra sem versla með þann gjaldmiðil á viðkomandi hagkerfi. Ef menn, hafa það í huga, er tengingin fullkomlega ljós. Bankakreppan, er stöðugt - jafnt og þétt - að færa hagkerfið nær, ÖÐRU HRUNI ásamt ALLT OF HÁUM VÖXTUM. Með þetta samverkandi, getur krónan ekki annað en fallið, og haldið áfram að falla.

Kveðja, Einar Björn Bjarnason, stjórnmálafræðingur og Evrópufræðingur.

Bloggar | Slóð | Facebook | Athugasemdir (0)

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Ég óttast að - Sáttmáli við bandr. ríkið - Trump vill Háskóla...

- Trump getur hafa eyðilagt fyrir sjálfum sér: Dómsmálið gegn, ...

- Gæti 3ja heimsstyrrjöldin hafist á Indlandshafssvæðinu? Skv. ...

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

Nýjustu athugasemdir

- Ég óttast að - Sáttmáli við bandr. ríkið - Trump v...: Það er hægt að taka undir þetta að mestu leyti. En sé sagan sko... 6.10.2025

- Trump getur hafa eyðilagt fyrir sjálfum sér: Dómsm...: Birgir Loftsson , það á einungis við í almennum skilningi - hin... 1.10.2025

- Trump getur hafa eyðilagt fyrir sjálfum sér: Dómsm...: Hefur Donald Trump þá aldrei gert neitt jákvætt? Hef aldrei séð... 29.9.2025

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (8.10.): 3

- Sl. sólarhring: 8

- Sl. viku: 304

- Frá upphafi: 872201

Annað

- Innlit í dag: 3

- Innlit sl. viku: 284

- Gestir í dag: 3

- IP-tölur í dag: 3

Uppfært á 3 mín. fresti.

Skýringar