10.6.2009 | 01:53

Kostir/Ókostir við Icesave lánið!

Eins og allir vita, þá eru miklar deilur uppi, um nýgert samkomulag um Icesave, sem ríkisstjórnin, hefur gert við hollensku og bresku ríkisstjórnirnar. Mikill hiti er hlaupinn í þessa deilu, og brigsl um svik við þjóðina, hafa hlaupið af vörum og lyklaborðum talsmanna landsmanna.

Eins og allir vita, þá eru miklar deilur uppi, um nýgert samkomulag um Icesave, sem ríkisstjórnin, hefur gert við hollensku og bresku ríkisstjórnirnar. Mikill hiti er hlaupinn í þessa deilu, og brigsl um svik við þjóðina, hafa hlaupið af vörum og lyklaborðum talsmanna landsmanna.

Samkvæmt samkomulaginu, er lán upp á 650 milljarða króna, miðað við núverandi virði krónunnar í pundum, tekið til 7 ára, á 5,5% vöxtum. Lánið, er með þeim hætti, að engar greiðslur eru af því yfir lánstímabilið, þ.e. vaxtagreiðslur upp á 35 milljarða á ári, bætast aftan á lánið. Lauslega áætlað virði þess, við samingslok, er um 900 milljarðar ef áfram er miðað við núverandi stöðu krónunnar gagnvart pundinu. Stjórnvöld telja, að eignir geti gengið upp í lánið, á bilinu 75 - 95%, eftir 7 ár.

Kostir við þessa afgreiðslu

Kostirnir við þetta, eru að lánið má greiða upp hvenær sem er, á samingstímabilinu, ef Íslendingum tekst að útvega sér annað lán, eða þá að kaupandi finnst, sem er til í að yfirtaka eignir Landsbankans sáluga gegn yfirtöku á láninu. Fyrir okkur væri, slíkur samingur mjög hagstæður; en á móti kemur, að líkur á slíkri útkomu eru ekki endilega miklar.

Aðrir kostir eru, að með þessu, er deilan við Breta og Hollendinga, úr sögunni, og ekkert því lengur til fyrirstöðu; að sækja um aðild að ESB. En, meðan deilan væri óleyst, væri einnig tómt mál, að tala um að sækja um slíka aðild, þ.s. stjórnvöldum þessara ríkja, væri mjög í lófa lagið að blokkera slíkt umsóknarferli, og það eins lengi og þeim sýndist - enda er það enn þann dag í dag þannig, að hvert aðildaríkja ESB þarf að samþykkja nýtt aðildarríki.

Ókostir við þessa afgreiðslu

Stærsta spurningin, er sennilega hvort það stenst, að Tryggingasjóður innistæðueigenda, eigi fyrsta rétt að affrystum eignum, landsbanka Íslands sáluga í Bretlandi. Með öðrum orðum, hvort að neyðarlögin, koma til að standast. Þetta er mjög mikilvæg spurning, þ.s. ef neyðarlögin standast ekki, með öðrum orðum, ef Tryggingasjóður innistæðueigenda, missir þann fyrsta veðrétt sem honum var tryggt með neyðarlögunum, þá mun hann þurfa að keppa við aðra kröfuhafa um bitann.

Enn þann dag í dag, hefur ekki reynt á neyðarlögin fyrir dómi, svo þ.e. einfaldlega ekki vitað, hvort þau munu standast, þegar til kemur. Vegna þess, að aðrir kröfuhafar, hafa sannarlega áhuga á þessum bita, þá getur vart talist nokkur vafi á, að einhver stór aðili mun fara í mál, og krefjast réttar síns, fyrir íslenskum dómstólum.

Ekki værum við í betri málum, ef mál myndu dragast á langinn og dómur ekki falla fyrr en eftir að lánið hefur verið greitt upp eins og hægt er, með eignunum. Í því tilviki, ef dómur félli stjórnvöldum í óhag, væri algerlega augljós hætta á að skaðabóta krafa myndi vera gerð á hendur ríkinu. Í því tilviki, sem dómur hefði fallið þeim aðila í hag, væri einnig allar líkur á að þeim aðila myndu einnig vera dæmdar feikn háar skaðabætur.

Vart þarf að taka fram, að um leið og það kæmi til, að dómsúrskurður félli, um að neyðarlögin stæðust ekki, myndi ekki bara einn stór aðili hugsa sér til hreyfings. Þeir myndu sennilega allir, fara í mál við ríkið um skaðabætur. Ég er hér að tala um, útkomu þ.s. megnið af skuldinni lendi á ríkinu, þ.e. þjóðinni; þannig að það fáist einungis 10 - 20% upp-í. En það er útkoman, ef Neyðarlögin standast ekki. .

Eftir þessa útskýringu, ætti öllum að vera ljóst, hve áhættusamt, það er að samþykkja að taka á sig þessar skuldbindingar, meðan enn hefur ekki reynt á Neyðarlögin fyrir dómi. Í ljósi þessa, er það ljóst; AÐ HREINASTA GLAPRÆÐI VÆRI FYRIR ALÞINGI AÐ SAMÞYKKJA ÞESSA ICESAVE SAMINGA.

Að mínum dómi, eru aðrir gallar þó slæmir, ekki eins háskalegir. Ef neyðarlögin standast, er það fyrst og fremst spurningin, hvað fæst í raun og veru upp-í. Það er einfaldlega ekki vitað, með neinni vissu. Það eru líkur á niðurstöðu, allt frá því að allt lánið greiðist upp með eignum, yfir í að jafnvel minna en helmingur geri það. Um þetta er umtalsverð óvissa, og er engin leið á þessum tímapunkti, að legga líkur við hvort er líklegra. Þetta fer af stærstum hluta, eftir framgangi heimskreppunnar, og hve snemmma og einnig, með hve öflugum hætti, Bretland og önnur Evrópuríki, koma til með að rétta úr kútnum.

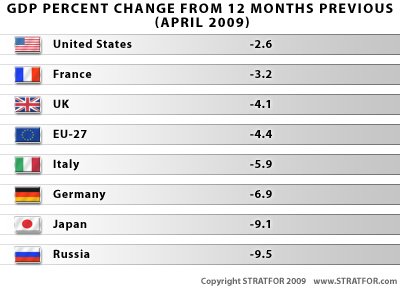

Eins og sést af þessari mynd, er kreppan í Evrópu, töluvert verri, heldur en kreppan í Bandaríkjunum, meðaltal ESB er 4,4% - Bretland stendur sig betur en meðal ESB landið. Innan Evrópu er mikill munur milli landa, eins og sést, að þýska kreppan er umtalsvert dýpri en meðaltalið. Síðan koma lönd, sem standa enn verr en það, t.d. Úngverjaland, Eystrasalt-löndin, Búlgaría og Grikkland.

Hið augljósa sem sést af þessu, er að það mun taka Evrópu lengri tíma en Bandaríkin að rísa upp á ný. Þetta er mikilvægt atriði að hafa í huga, þegar við vegum og metum líkurnar á, að hve miklu leiti eignir Landsbankans sáluga, munu duga fyrir Icesave. Það er vitað, að há spárnar reikna allar með, að eftir 7 ár, hafi hagkerfi Evrópu náð að rétta vel úr kútnum og hagvöxtur sé orðinn góður og jafn, á ný.

Málið er, að það getur fullt eins gerst, að efnahags-bati verði hægur og hann dragist á langinn. Með öðrum orðum, að við kreppunni taki stöðnun eða mjög hægur hagvöxtur um einhverra ára skeið. Ef hlutir fara á þann veg, getur alveg verið, að 7 ár dugi einfaldlega ekki, til að hagkerfi Evrópu hafi unnist tími til að rétta fyllilega við sér.

Hérna, verða menn að vega og meta,,,hversu djúp menn trúa að kreppan muni verða og hve langvarandi. Eitt er, að stórir þekktir spkænskir bankar, reykna með að það taki Spán 5 ár að rétta úr kútnum. Það getur þannig, gefið smá 'hint' hvað stofnanir sem eru óháðar stjórnvöldum telja.

Síðan er það spurningin, hvaða áhrif lánið hefur á lánshæfismat Íslands. Það er á engan veg, augljóst að þetta lán, muni ekki hafa nein neikvæð áhrif á lánshæfismat Íslands. Eftir allt saman, er þetta bísna hátt hlutfall af okkar landsframleiðslu,,,sem er um 1500 milljarðar. Einnig eru skuldir okkar, þegar orðnar allnokkrar. Að auki, er halli á ríkissjóði sífellt að bæta við. Til viðbótar, má bæta að starfandi Seðlabanka-stjóri, hefur lýst yfir að hann telji kostnað við endurreisn bankanna, verða um 85% af þjóðarframleiðslu. Hafa ber í huga, að lánshæfismatið hefur þegar verið lækkað úr A klassa niður í B klassa. D klassi er svokallað rusl, þ.e. skuldbindingar sem eru taldar nánast einskis virði. Ef við, lendum í C, erum við þá komin niður í lánshæfismat þeirra ríkja, sem versta standa í heiminum. Sem dæmi, kvá Lettland vera komið í C.

Þetta er ekkert smá mál, því þá versna öll lánskjör og vextir af skuldum hækka,,,og enn erfiðara verður að standa undir þeim.

Það er mikið alvöru mál, hvað við skuldum mikið og hve mikið er vitað að mun bætast þar við. Ef til vill, er Icesave, þúfan - eða nánar tekið hlassið - sem veltir öllu um koll.

Nðurstaða:

Það er ljóst, að áhættan af því að taka þetta Icesave lán, skv. samkomulagi ríkisins við Breta og Hollendinga, er gríðarlega áhættusamt athæfi.

Ég verð að meta það svo, að áhættan sé umtalvert meiri, heldur en kostirnir.

Við verðum að vona, að Alþingis-menn, hafi kjark til að fella þetta mál - - eða til vara, að forseti Íslands, hafi kjark til að vísa þessu til þjóðarinnar.

Kveðja. Einar Björn Bjarnason, stjórnmálafræðingur og Evrópufræðingur.

Meginflokkur: Bloggar | Aukaflokkur: Stjórnmál og samfélag | Breytt s.d. kl. 15:49 | Facebook

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Trump getur hafa eyðilagt fyrir sjálfum sér: Dómsmálið gegn, ...

- Gæti 3ja heimsstyrrjöldin hafist á Indlandshafssvæðinu? Skv. ...

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (5.10.): 0

- Sl. sólarhring: 2

- Sl. viku: 200

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 184

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar

Bæta við athugasemd [Innskráning]

Ekki er lengur hægt að skrifa athugasemdir við færsluna, þar sem tímamörk á athugasemdir eru liðin.