24.10.2013 | 00:10

Er verðbólga hættulega lág á evrusvæði?

Ég bendi fólki á áhugaverða ritgerð eftir Zsolt Darvas sem er einn af meðlimum svokallaðs Bruegel "Think Tank" en hann sýnir fram á hve afskaplega mjór sá vegur er sem evrusvæði þarf að feta, ef aðildarríki í vanda eiga að geta mögulega ráðið við sínar skuldir.

Að hans sögn, flækir mjög lág verðbólga - - þ.e. verðbólga vel undir 2% stöðuna.

THE EURO AREA’S TIGHTROPE WALK: DEBT AND COMPE TITIVENESS IN ITALY AND SPAIN

Skv. hans greiningu, þarf Ítalía afgang af frumjöfnuði fjárlaga upp á 5% ef verðbólgan er 2%. Þegar miðað er við það að Ítalía nái fram hagvexti en sá verði lítill þ.e. á bilinu 0-1% út áratuginn.

En 6,3% afgang ef hún er 1% miðað við sömu forsendur. Og síðan 7,6% við "0%" verðbólgu.

Það er -> þörf fyrir afgang aukist um 1,3% per hverja lækkun verðbólgu um 1%.

Slíkar stærðir eru líklega óraunsæjar með öllu!

Hvað þarf að gerast til þess að Ítalía gangi upp, við líklegan slakan hagvöxt?

Skv. greiningu Zsolt Darvas og félaga, þarf líklega Seðlabanki Evrópu að taka upp sambærilega seðlaprentunarstefnu og Japansbanki. En Japansbanki hefur einmitt tekið upp þá stefnu, að hækka verðbólgu í 2% og halda henni þar. En verðbólga í Japan hefur um langt árabil verið langt undir 2%.

- If inflation has to be 1 percentage point lower in Italy and Spain because the overall euro-area inflation rate undershoots the two percent target, the persistent primary sur- plus has to be higher in Italy by 1.3 percent of GDP and in Spain by 1.0 percent of GDP, according to our calculations.

- Consistent with the ECB mandate, average inflation in the euro area should not be allowed to fall below the two percent target, and Germany and other euro-area countries with a strong competitive position should refrain from domestic policies that would prevent domestic inflation from rising above two percent (Wolff, 2012; Darvas, Pisani-Ferry and Wolff, 2013).

- Therefore, the ECB should do whatever it takes, within its mandate, to ensure that inflation does not fall below the 2 percent target.

Zsolt Darvas bendir þó á, að ef ekki næst samstaða um það að tryggja að verðbólga sé í kringum 2%.

Geti verið unnt að bjarga Ítalíu og Spáni með "OMT" eða "Outright Monetary Transaction" - þ.e. að Seðlabanki Evrópu kaupi ríkisbréf beggja landa án takmarkana.

Og tryggi verulega lækkaða vexti á útgefnar skuldir Ítalíu og Spánar.

Það geti þó verið erfið pylla að kyngja fyrir Ítalíu og Spán, því Seðlabanki Evrópu heimtar að land sem vill "OMT" óski aðstoðar til Neyðarlánasjóðs Evrusvæðis.

Því að einungis neyðarlánasjóðurinn hefur þann rétt að setja aðildarríkjum bindandi skilyrði, í reynd mundu þá bæði löndin fara í björgunarprógramm - en með því tilbrigði að í stað neyðarláns mundu koma kaup Seðlabanka Evrópu á þeirra skuldabréfaútgáfum.

Að flestu leiti væri nær enginn munur á því prógrammi, og björgunarprógrammi Portúgals þ.e. það væri eftirlit, endurskoðanir með vissu millibili - Seðlabanki Evr. mundi skammta heimildir til úgáfu gegn kaupum með tilliti til frammistöðu Spánar og Ítalíu við það að uppfylla markmið þess björgunarprógramms.

Þetta er ekki falleg staða!

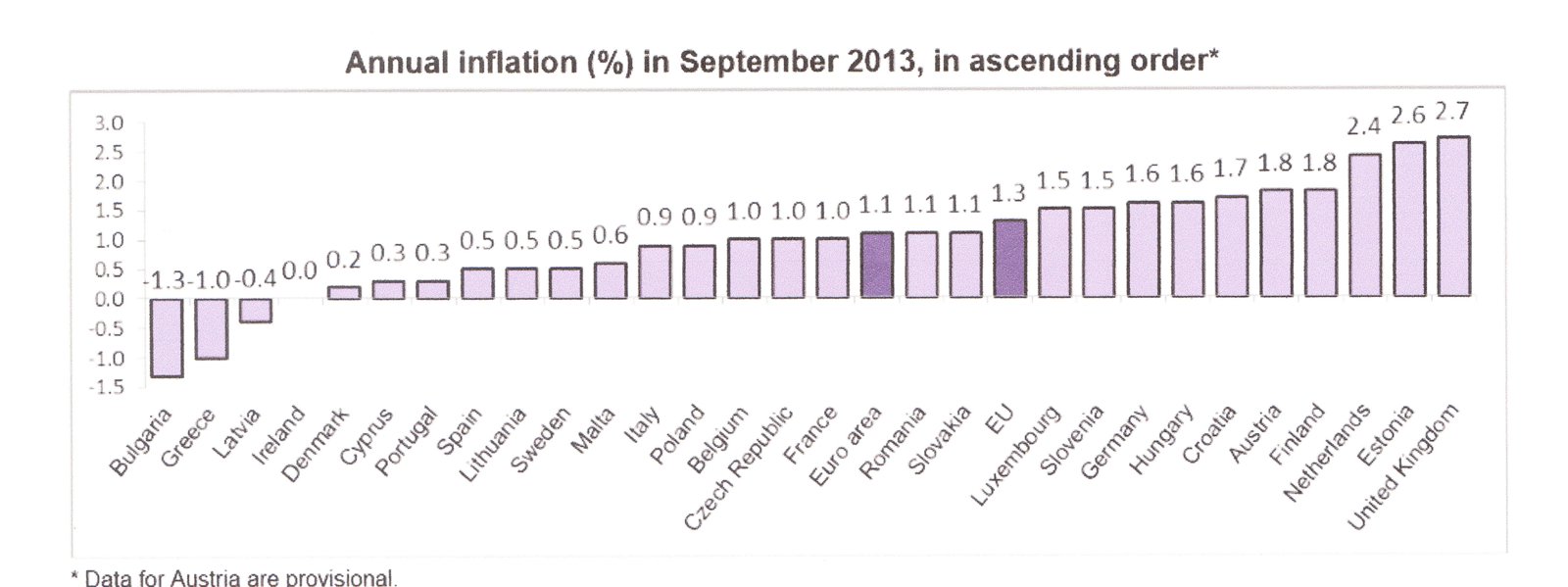

En vandinn er sá, að miðað við þá verðbólgu sem er á evrusvæði í dag, lýtur út fyrir að verðbólga á Ítalíu og Spáni þurfi að vera milli 0-0,5%. Þ.s. verðbólga í Þýskalandi er ekki nema 1,6% skv. september mælingu EUROSTAT og var þá enn í lækkunarferli. Að stefna á 1%.

En verðbólgan á Ítalíu og Spáni þarf að vera lægri en í Þýskalandi, vegna þess að bæði löndin þurfa að framkvæma "innri verðhjöðnun" í samanburði við Þýskaland, til að bæta verðsamkeppnishæfni þeirra.

Euro area annual inflation down to 1.1%

Eins og sjá má er nú nokkur fj. landa kominn niður fyrir 1% verðbólgu, þ.e. gjarnan talið hættumerki - en verðhjöðnun er mjög hættuleg. Ef miklar skuldir eru útbreitt vandamál.

En í verðhjöðnun hækka skuldir miðað við verðlag. Ekki mikið endilega per ár, en þetta telur ef erfið skuldastaða er útbreidd.

Ef slíkt fer saman við mikið atvinnuleysi - og lélegar hagvaxtarforsendur almennt.

Þá getur verðhjöðnun í samhengi við slíka þætti, orðið afskaplega eitruð.

Niðurstaða

Ég er eiginlega sannfærður um það að Ítalía a.m.k. muni lenda í vandræðum með sínar skuldir. Spánn er örlítið líklegri að sleppa. Þar sem skuldir Spánar eru í dag kringum 93% meðan að skuldir ítalska ríkisins hafa náð 133%. Á móti kemur, að meðan ítalska ríkið er með rekstrarafgang þegar þó sá sé of lítill - þannig að skuldir hækka enn. Á sama tíma er spænska ríkið enn með halla á frumjöfnuði fjárlaga, og mun taka einhver ár enn að vinna þann halla niður. Að þeim tíma liðnum spáir AGS t.d. að skuldir Spánar muni hafa náð 120%. Áður en þær hefja lækkunarferli. Þ.e. háð þeirri forsendu að hagvöxtur þar verði heldur betri en - enn sem komið er, stefnir í að hann verði. Og að auki að Spánarstjórn takist fyrir rest, að ná fram sæmilega digrum afgangi og í ofanálag muni takast að viðhalda þeim afgangi um töluvert langt árabil. Sama á við um Ítalíu - - en það þarf líklega að halda 5% afgangi í a.m.k. 20 ár. Sem sögulega séð virðist ólíklegt.

Skv. nýjustu fréttum mældist hagvöxtur á Spáni á 3. fjórðungi þessa árs þ.e. 0,1%.

Spánn því formlega komin út úr samdrætti - - bjartsýnir hagfræðingar spá 1% á nk. ári.

Það þarf auðvitað mun meiri hagvöxt - ef dæmið á að ganga upp.

En gríðarl. atvinnuleysi eitt og sér, er umtalsverður hagvaxtarhemill.

End of Recession in Spain Fuels Hopes for Euro Zone

Kv.

Flokkur: Stjórnmál og samfélag | Facebook

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Ég óttast að - Sáttmáli við bandr. ríkið - Trump vill Háskóla...

- Trump getur hafa eyðilagt fyrir sjálfum sér: Dómsmálið gegn, ...

- Gæti 3ja heimsstyrrjöldin hafist á Indlandshafssvæðinu? Skv. ...

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

Nýjustu athugasemdir

- Ég óttast að - Sáttmáli við bandr. ríkið - Trump v...: Það er hægt að taka undir þetta að mestu leyti. En sé sagan sko... 6.10.2025

- Trump getur hafa eyðilagt fyrir sjálfum sér: Dómsm...: Birgir Loftsson , það á einungis við í almennum skilningi - hin... 1.10.2025

- Trump getur hafa eyðilagt fyrir sjálfum sér: Dómsm...: Hefur Donald Trump þá aldrei gert neitt jákvætt? Hef aldrei séð... 29.9.2025

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (10.10.): 0

- Sl. sólarhring: 1

- Sl. viku: 296

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 277

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar

Athugasemdir

Vantar þetta ekki í umræðuna um ESB hér á landi, þ.e. stöðu og framtíð evrusvæðisins? Þegar ég hef spjallað við Evrópusinna þá tala þeir mikið um lægri tolla og flótta frá spillingaröflum sem ástæður fyrir aðild. Persónulega sé ég ekki hvernig aðild að ESB á að uppræta spillingu þar sem spilling ríkir víða á ríkjum ESB en lægri tollar kitla marga sem vilja geta keypt kjúklingabringur á undir 1000 kall kílóið. En hvað ef allt fer á verri veg á evrusvæðinu? Það er alveg raunveruleg hætta og margir sem benda á að evrusamstarfið í núverandi mynd sé í raun dauðadæmt nema sambandið gangi í gegnum verulegar breytingar og verði miðstýrt ríkjabandalag. Er það gáfulegt að vera í ESB hugleiðingum á meðan staðan er svona?

Pétur Harðarson, 24.10.2013 kl. 17:52

Já þ.e. mikil óvissa. Það eru viss rök fyrir því að fresta aðildarviðræðum - til þess að sjá hvert stefnir. En 2017 ættu þær línur að mestu liggja fyrir.

Kv.

Einar Björn Bjarnason, 25.10.2013 kl. 00:21

Bæta við athugasemd [Innskráning]

Þú ert innskráð(ur) sem .

Innskráning