2.3.2012 | 17:10

Er annar gjaldmiðill lausnin!

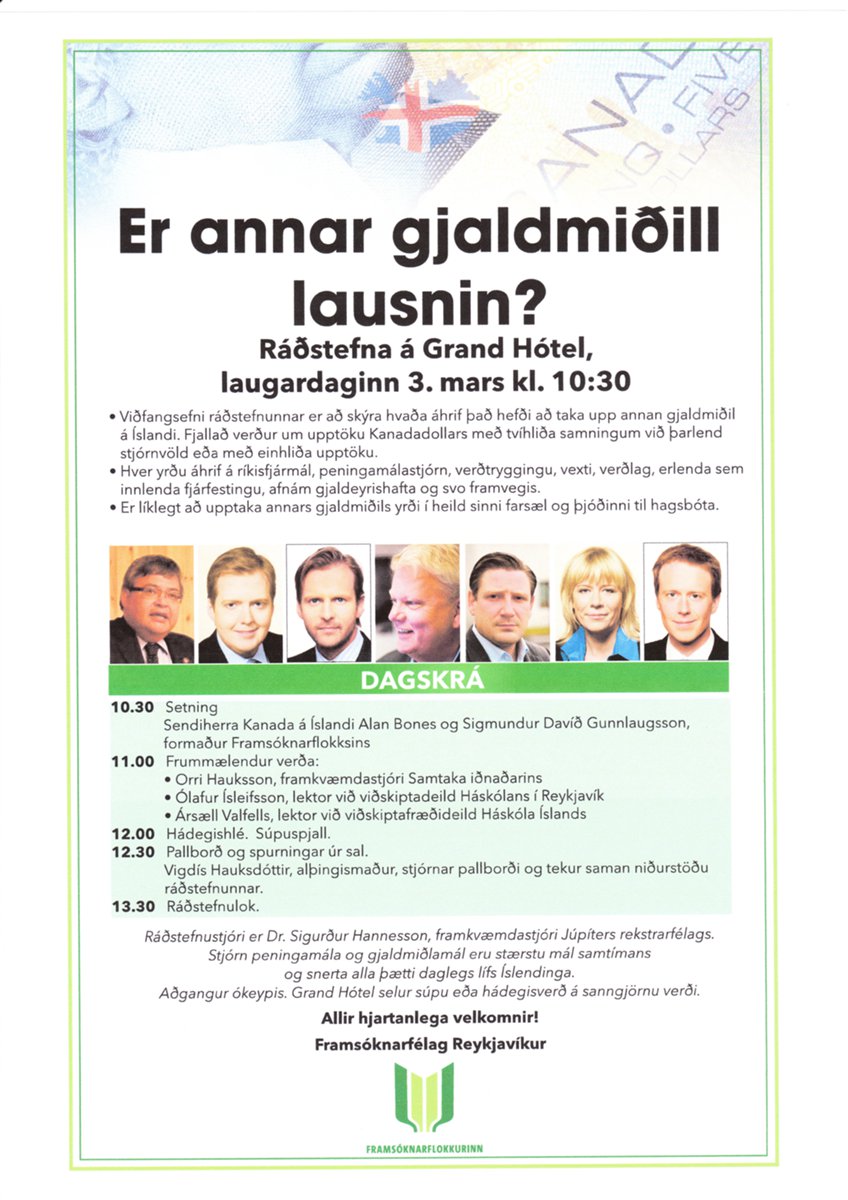

Í þetta sinn auglýsi ég á mínu bloggi ráðstefnu sem fer fram á Grand-Hótel á morgun, laugardaginn 3. mars kl. 10:30 til 13:30. Þessi ráðstefna er á vegum Framsóknarflokksins.

Til að taka af allann vafa, er ég persónulega ekki hrifinn af þeirri hugmynd að taka einhliða upp kanadískann dollar, tel hana algert óráð - þ.e. enn verri hugmynd en að taka upp evru.

Sem þó er slæm hugmynd að mínu viti.

Ég hef hugsað mér að taka til máls á ráðstefnunni, þó ekki til að hrauna beint yfir kanadadollara hugmyndina, heldur til að nefna það hvað ég tel rétt að gera.

Sjá auglýsingu um ráðstefnuna sem ég hef skannað inn:

Hvað vil ég gera?

I. Fyrst er það hugmynd rússneska hagfræðingsins Vladimir Popov, sem er starfsmaður Seðlabanka Rússlands. En ég held þetta sé góðra gjalda verð hugmynd hérlendis.

En þetta gengur út á að gera gjaldeyrisvarasjóð, að jafnvægissjóði til að sveiflujafna.

- Hún er í stuttu máli, að skattleggja allar gjaldeyrisskapandi greinar.

- Það fé er lagt beint inn í gjaldeyrisvarasjóð.

- Sá stækkar ár frá ári, meðan góðæri ríkir.

- Seinna meir, þegar hallæri kemur vegna tímabundins tekjuhruns hjá gjaldeyrisskapandi greinum, þá er borð fyrir báru í gjaldeyrisvarsjóðnum til að standa undir tímabundnum viðskiptahalla, þannig að þá gengur á hann smám saman.

- Þetta gæti brúað stutta sveiflu upp í miðlungs kreppu, eftir því hve stór sjóðurinn er orðinn.

- Ég reikna með að stórar sveiflur muni áfram þíða gengisfall.

Það sem þetta getur gert er að fækka gengissveiflum, sem ætti að minnka meðalverðbólgu í hagkerfinu, sem ætti að lækka vaxtastig.

Að auki skapar sjóðasöfnunin aukinn trúverðugleika fyrir gjaldmiðilinn.

Með þessu er reiknað með því, að aðlögun fari fram með lækkun launa í þessum smærri sveiflum. Þannig getum við þjálfað hagkerfið í því að beita því úrræði, sem getur auðveldað það síðar meir - ef við kjósum að ganga lengra, og íhuga fyrir alvöru upptöku annars gjaldmiðil.

Á hinn bóginn, getur þetta allt eins orðið varanlegt fyrirkomulag.

-------------------------------------------

II. Einn möguleiki að framtíðarlausn liggur í hugmynd Jeffrey Frankels: A Proposed Monetary Regime for Small Commodity Exporters: Peg the Export Price (‘PEP’)* .

Þetta er mjög nýstárleg aðferð, sem er hugsuð af Frankel fyrir lítil sveiflukennd auðlyndahagkerfi sem lifa á tiltekinni auðlind, þess nýting veldur reglulegum og umtalsverðum hagkerfis-sveiflum vegna reglulegra verðsveifla í alþjóðlegu markaðsverði afurða.

- Þetta er hugmynd að tengingu, en ekki við annann gjaldmiðil, heldur við þá auðlynd sem reglulega sveiflar hagkerfinu.

- Ísland gæti tengt krónuna við körfu, sem væri samsett úr alþjóðlegu fiskverði vs. alþjóðlegu álverði, þ.s. við erum með tvær meginauðlyndir, orkuauðlyndir einna helst nýttar til álframleiðslu, og síðan fisk.

- Með því að miða samtímis við álið og fiskinn, er tekið út megnið af þeim verðsveifluáhrifum sem auðlindirnar stöðugt skapa innan ísl. hagkerfisins.

- Fyrir launþega myndi þetta virka svipað og laun væri vísitölutengd við sjálfar auðlindirnar með sama hætti, aðferð sem væri allt eins unnt að beita.

- En gengisstenging með þessum hætti virkar þá þannig, að gengið sjálfvirkt hækkar þegar tekjur af áli og fiski vaxa - ath. að gengishækkun er verðbólgulækkandi. Engin víxlverkan launa og verðlags á sér þá stað, eins og þegar kaupmáttur er aukinn með launahækkunum.

- Síðan með sama sjálfvirka hættinum, þegar útflutningstekjur af áli og fiski lækka, þá lækkar gengið og kaupmáttur lækkar tímabundið.

- Ég tel að heilt yfir sé þessi aðferð verðbólgulækkandi - því ath. kaupmáttarlækkun vegna gengislækkunar skilar sér aftur til baka, næst þegar verðin á afurðunum sveiflast upp, þannig að óþarfi ætti þaðan í frá með öllu fyrir launafólk að vera að sækja sér kaupmátt með verulegum launahækkunum, sem er alltaf verðbólguskapandi. Gengishækkun einnig lækkar verðlag, sem vegur upp á móti hinni hliðinni á peningnum.

- Þessi tenging ætti að halda trúverðugleika - því ólíkt tengingum við gjaldmiðla þá grafa verðsveiflur í okkar helstu auðlindum ekki undan tengingunni, eins og annars ætti alltaf við.

- Sama vandamál er til staðar ef við tökum upp annann gjaldmiðil, þá eru þessar sömu sveiflur einnig til vandræða - alltaf stöðugt.

- En með því að tengja gengið við þ.s. sveiflar krónunni, eru neikvæð áhrif þeirra sveifla að mestu tekin út - gerð skaðlaus.

-------------------------------------------

III. Við eigum að losa um höftin sem fyrst, þau voru nauðsynleg fyrst í stað rétt í kjölfar hrunsins, en síðan þá hefur bankakerfið verið endurreist, hagvöxtur er hafinn, nægilega stór gjaldeyrisvarasjóður er til staðar, svo þ.e. engin ástæða til að halda lengur í höftin.

- Það sem þarf að gera, er að frysta lánskjaravísitöluna tímabundið, rétt á meðan gengið er að ná jafnvægi milli inn og útflæðis fjármagns.

- En reikna má með innstreymi aflandskróna, og útstreymi fjármagns sem fast er innan hagkerfisins, auk þess að töluvert minnki gjaldeyrisvaraforðinn.

- Meðan á þessu gengur, mun krónan líklega gengisfalla um á bilinu 20-50%.

- En gengisfall mun þíða að innflutningur minnkar þannig að viðskiptajöfnuður verður hagstæðari.

- Það jákvæða innstreymi fjármagns mun fyrir rest, mynda gólf fyrir virði krónunnar - og sú staðreynd að afgangur af utanríkisviðskiptum dugar fyrir afborgunum erlendra skuldbindinga, skapar ákveðið traust sem byrtast mun í því jafnvægisvirði sem fram mun koma.

- Frysting vísitölunnar kemur í veg fyrir þ.s. líklega yrði fjöldagjaldþrot skuldugra heimila ella, sem myndi ógna líklega stöðu lána- og lífeyrissjóðakerfisins. Þó svo að fyrsting þíði að eigendur lána tapi nokkuð þá að sama skapi kemur hún í veg fyrir stórfelld vandræði skuldara, sem einnig myndi valda eigendum skulda stórtjóni.

- Í reynd þíðir frystingin að eigendur skulda taka á sig sinn skerf af því viðbótar tjóni sem á sér stað, en nokkur lífskjaralækkun bersýnilega á sér stað.

- Með frystingu er þetta yfirleitt hægt - annars ekki.

- Síðan í framhaldinu, er rétt að láta lánskjaravísitölun aftur taka gildi, en rétt er þó að setja á hana tímabundið þak, t.d. við 7% þannig hún hækki ekki meir en 7%. Það gildi þar til verðbólga lækkar aftur niður í 7%. Sem ætti að gerast innan 2 ára frá afléttingu hafta.

- Eftir það, þá væri jafnvægi komið á að nýju - hagkerfið ætti að taka kröftuglega við sér um það leiti, og fremur öflugur hagvöxtur ríkja, þannig að það viðbótar lífskjartjón sem verður við afléttingu hafta, ætti að hverfa á skömmum tíma.

Af hverju líst mér ekki á Kanadadollar?

Sú fullyrðing að þetta sé skjót leið til afléttingar hafta - stenst ekki.

En hún er ekkert sársaukaminni en hin aðferðin, að láta krónuna aftur á flot.

En einhliða upptaka hlýtur í reynd að kosta mun meira heldur en að fleyta krónunni á ný.

En alveg sama hvaða leið er valin, þarf alltaf að láta fjármagn sem fast er í landinu sleppa út og það er enginn annar, ekki ESB - ekki Kanada, sem mun taka þann reikning á sig.

Sama á við um aflandskrónur, þær munu leita inn í hagkerfið að sjálfsögðu, og það verður ekki hætishót kostnaðrminna að skipta þeim fyrir Kanadadollar, en að láta þær streyma inn í hagkerfið og verðfella krónuna.

Við munum þurfa að kaupa þann gjaldmiðl sem við ætluðum að taka upp einhliða - það myndi stórfellt hækka skuldir ríkisins, í dag eru þær cirka 100% eða rétt tæplega það, en aflandskrónur eru að umfangi milli 20-30% af þjóðarframleiðslu. Það þyrfti að kaupa Kanadadollara fyrir það.

En einnig, Kanadadollara til að skipta út öllum þeim öðrum krónum sem eru í umferð.

Að vísu er unnt að nýta lánsgjaldeyrissjóðinn til kaupa á Kanadadollar - en ólíklegt er að hann dugi hvort tveggja fyrir því að skipta út krónum í umferð innanlands, og því að skipta út aflandskrónum, svo það þyrfti að skuldsetja landið fyrir því sem upp á vantaði.

Að auki, þá sparast gjaldeyrir við það að gengi krónunnar fellur, þ.e. þeir sem eiga aflandskrónur fá minna af gjaldeyri fyrir þá krónueign, ef krónunni er fleytt - en ef skipt er yfir í Kanadadollar, því þá væri væntanlega öllum aflandskrónum skipt á sama virði þ.e. sparnaður af gengisfalli myndi ekki eiga sér stað.

Þetta er því sennilega vænleg leið í augum fjárfesta sem hafa fjárfest í aflandskrónum!

Eftir sytur skattborgarinn með meiri skuldir, mun meiri - en ef krónunni er sleppt lausri.

- Skulda-aukningin myndi þíða tafarlausa og harða lífskjaraskerðingu!

- En ath. sú skerðing myndi vara mun lengur, en skerðingin vegna kostnaðar við að fleyta krónunni.

- En það mun ekki skapa neinar viðbótar skuldir að fleyta krónunni, við skuldum þegar það fé sem myndi vera notað, þ.e. lánsgjaldeyrissjóðinn - og hann væri ekki einu sinni allur upp notaður.

- Síðan eftir að krónan hefur náð jafnvægisgengi, myndi skapast ör hagvöxtur sem á skömmum tíma, myndi endurreisa þau lífskjör sem myndu tapast þá aðeins tímabundið.

- En lífskjaratapið af svona gríðarlega mikilli aukningu skulda - gæti staðið yfir í a.m.k. áratug, en verulegann tíma myndi taka að greiða niður þann halla og allann þann tíma þyrftu lífskjör að vera verulega umfram-skert miðað við það ástand sem ríkir í dag.

Þessu fylgja frekari ókostir - þ.e. allir sömu slæmu ókostirnir og fylgja upptöku evru, þ.e. að sveiflukennt hagkerfi missi sitt öflugasta tæki til aðlögunar sem einmitt er sjálfstæður gjaldmiðill.

Þá þarf að lækka laun í staðinn, en ath. ekki bara einu sinni, heldur í hvert sinn sem á sér stað dæmigerð niðursveifla, vegna lækkunar tekna okkar helstu útflutningsgreina.

Málið er, að það þarf ekki nema að mistakast í eitt skipti að lækka launin, til að stórfellt atvinnuleysi myndi hefjast, þegar hrun útflutningsatvinnuvega myndi eiga sér stað. Þá myndi taka við hyldjúp kreppa.

Að auki, væri mun erfiðara að stýra okkar viðskiptajöfnuði - en hingað er flest allt innflutt. Sem gerir viðskiptajöfnuð okkar mjög viðkvæmann fyrir sveiflum í andvirði okkar útfl. afurða.

En ef það gengur treglega að lækka laun í kjölfar niðursveiflu, þá hefst hröð uppsöfnun hagkerfisskulda - áhætta er einfaldlega þjóðargjaldþrot; og það í hvert sinn sem hagsveifla ætti sér stað hérlendis þaðan í frá.

En hingað til hefur krónan með nær 100% öryggi stillt af viðskiptajöfnuðinn, með gengisfalli - þegar sá hefur verið orðinn bersýnilega ósjálfbær, þannig hefur krónan margítrekað komið í veg fyrir sambærilega þróun og t.d. Portúgal er lent í, i dag í kjölfar margra ára skuldasöfnunar vegna viðskiptahalla.

Einhliða upptaka annars gjaldmiðils, skipti engu máli hver sá væri, væri stórfellt hættuspil!

Ég mæli eindregið gegn slíkum hugmyndum!

Niðurstaða

Ég hvet fólk til að mæta á ráðstefnuna á Grand Hótel í fyrramálið laugardaginn 3. febrúar, til að taka þátt í almennum umræðum um gengismál.

Kv.

Flokkur: Stjórnmál og samfélag | Breytt s.d. kl. 17:53 | Facebook

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Ég óttast að - Sáttmáli við bandr. ríkið - Trump vill Háskóla...

- Trump getur hafa eyðilagt fyrir sjálfum sér: Dómsmálið gegn, ...

- Gæti 3ja heimsstyrrjöldin hafist á Indlandshafssvæðinu? Skv. ...

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

Nýjustu athugasemdir

- Ég óttast að - Sáttmáli við bandr. ríkið - Trump v...: Það er hægt að taka undir þetta að mestu leyti. En sé sagan sko... 6.10.2025

- Trump getur hafa eyðilagt fyrir sjálfum sér: Dómsm...: Birgir Loftsson , það á einungis við í almennum skilningi - hin... 1.10.2025

- Trump getur hafa eyðilagt fyrir sjálfum sér: Dómsm...: Hefur Donald Trump þá aldrei gert neitt jákvætt? Hef aldrei séð... 29.9.2025

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (8.10.): 0

- Sl. sólarhring: 25

- Sl. viku: 301

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 281

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar

Athugasemdir

Heildar þjóðarsalaríkis er magn af heildarraunvirði [PPP eða HPPP fyrir evru ríki] vsk. + reiðufjársálögur [skattar og vextir t.d.] Þetta gefur upp hvað meðalverð er á sölueingu vsk. , hvað fæst fyrir gjaldmiðla á heimamarkaði ríkis í samanburði. Kaupendur vilja þann gjaldmiðil á Ísland sem skilar þeim sem mestu raunverðmætum örugglega og lengi.

EU talar um að markaðsetja [setja niður] evrur í Meðlima ríkjum í samræmi við meðalraunvirðis sölu á heima markaði síðustu 5 ár. Umfram evrur er seldar á markaðsvöxtum í gegnum kauphallir. Kvóti tryggir þannig vsk. framleiðsu og almennarverðlagahækkanir max. 25% á fimm árum. Ríkið tyggir tekjur ekki vsk. geira með álögum á vsk. geira í EU. Ríki geta ekki aukið sína hlutadeild einhliða farið fram úr evru skammti. Aukist vsk. sala á heimamarkaði þá aukast aðrar tekjur hlutfallslega. Stjórnsýslur er eins og einstaklingar mismunandi heiðarlegar. Það er ekki tekin nein áhætta á langtíma grunni EU. Fjárdráttur er ólíðandi.

Júlíus Björnsson, 2.3.2012 kl. 21:02

Jæja svo að gæruflokkurinn vill hafa krónuna og ríkisstyrki og hefta innflutning á landbúnaðarvörum okei! En Einar Björn ertu búinn að kanna stöðu Kanadadollars síðustu 20 árin gagnvart Bandaríkjadollar og ertu þá kannski búinn að sjá frá því Evran var tekin upp hvor gjaldmiðillinn var sterkari! Endilega upplýstu fólk um mismuninn og þá held ég að fólk verði hissa því að Kanadadollar hefur alltaf verið miklu stöðugri en sá Bandaríski og einnig aðrir gjaldmiðlar líka!

Örninn

Örn Ingólfsson, 3.3.2012 kl. 03:56

Örn, við lifum ekki í Kanada né fáum við laun greidd frá Kanada, heldur frá ísl. hagkerfinu.

Meginatriðið er hvort ísl. hagkerfið gengur upp eða ekki.

Ekki hvort gjaldmiðillinn sé ákaflega stöðugur.

Portúgal, Ítalía, Spánn og Írland ættu að vera ærin sönnun þess, að gjaldmiðilsstöðugleiki er ekki allt.

Ég spurði hagfræðingana að þessu á ráðstefnunni, og þ.e. ljóst að ef við eyðum um efni fram innan annars gjaldmiðils, ef launin verða hærri en hagkerfið í reynd getur borgað, efða ef útflutningshagkerfið bregst og það lendir i kreppu; þá endurtökum við þ.s. ofangreindar þjóðir eru að lenda í, þ.e. mikið atvinnuleysi og vaxandi, skuldakreppa og huganlega gjaldþrot.

Þetta töldu þeir samt betra, en að búa við verðbólgu og gengisóstöðugleika.

Þ.e. auðvitað "matter of opinion".

En sannarlega endurtökum við ekki gjaldmiðilskrýsu eftir að við höfum tekið upp gjaldmiðils annars lands eða hóps landa.

Kv.

Einar Björn Bjarnason, 3.3.2012 kl. 15:24

Skoðum EU heildarrauntekjur á ári 15390 Billion og Ísland skilar 38 billjon. Þegar Ísland fer inn þá skilar EU 15428 Billion Dollara. Ísland er þá með 0,24% af 100%.

Fast hlutfall og með langtíma viðskipti í grunni [þar sem Commision heldur um verðlagningu fákeppnirisa] 80% af þjóðartekjum.

Aðalatriðið að þessi hlutfallslega skipting er föst innan EU. Í Aljóðsamfélaginu gilda líka sígildar hugmyndir að við halda hlutfallaslegri skiptingu milli ríkja heims heims, og viðurkenning á framboðs tilfærslu efnislegs raunvirði til Ríkja utan Vesturlanda næstu öld ef EU má ráða.

Ríkis sem stimplað af Alþjóðasamfélaginu með unorthodox frjámálafræðinga samfélag.

Landi þar sem síðustu 100 ár Framtíðarskuldir umfram skuldir síðast árs eru kallaðar: eignir umfram skuldir.

Sérfræðisamfélags sem kynnir sér ekki stjórnlagaumboð Commission EU til gera útvíkunnarsamning þegar skrifað er undir EES. Þar kemur allt fram hvaða skyldur fylgja því að vera á umráðsvæði EU á samningstíma og um formleg heitin um fulla aðildarsamþykkt þegar öllu Miðstýringarlög EU fjámál eða efnhagsmál hafa verið innleidd og farinn að virka í samræmi: Ísland orðið 100% orthodox á Alþjóðmælikvarða.

Fast hlutfalla merki ef Ríki leggur X% á EU raunverðmæta sölu og þjónustu vsk. eitt ár þá gerir það að öllum líkindu næstu öldina.

Segjum að ríki 10% í eftirlaunatryggingar af eigin tekjum og byrjar svo á því setja ávöxtunarkröfu á þetta hlutfall segjum 3,5% á ári. Þá er þetta hlutafall orðið 28% af þjóðartekjum eftir 30 ár. Þetta er ekki háð mati heldur orthodox raunvísindum.

on market kallast eignir til sölu og er bókaðar á markaðsverði, off market eða out of market er þér eigin sem er ekki til sölu. Ef þetta eru hreinar eignir DEB þá fylgir þeim ekkert CRED og þá ef bókað DEB í efnahag er markaðsverð þeirra 0. Þar sem CRED er listi fyrir skuldir í reiðufé á núvirði gjalddaga og eignanda þeirra, er þetta lögaðilans að staðfesta, og DEB eru svo það sem á vera í hans ábyrgð og í höndum á gjaldögum. Bókahald er í grunn skattatól og Skálarnar CERD og DEB hlutlaus eignréttar mælkvarði [ekki matsatriði: þetta spurning um læsi].

Einkaeignir sem koma inn sem hagnaður ekki reiddur út til hluthafa án veðsetngar og skulda er skráðar í eignsafnmöppu á ásamt opinberum gjöldum. Þegar þær eru settar á markað og seldar þá er rétta að bóka markaðsverð þeirra á eigiðfé og og eignreikning í efnhaga í efnhagsreikning.

Erlendi vita allir að rekstur eftir 30 ár, á sínar rekstrarfasteignareignir afskrifðar [hreinar] og séu þær veðsettar þá er semmlega stutt í gjaldþrot. Ekki einu sinni ríki gefa upp sína hreinu varasjóði.

Bankareiningar í bókahaldi er ekki færðir í balance sheet [efnhagasreikning] þvi þetta eru hluti af eftirliti hins opinbera í felstum ríkjum til að staðfesta DEB reikninganna sem fra meðala annars í greiðslu opinberra gjalda.

Fasteignaskattar fylgja venjulega raunþjóðartekum erlendis og breytast því ekki að raunvirði umfram hlutfallslega breytingu á þeim.

Fasteignir á markaði er ekki nema um 3,0% -5,0% í þroskuðum borgum eða hverfum, og ný hverfi þroskast á 30 árum. Hér er búið að setja á svið og skattleggja fyrir því eitthvað sem á vera markaðs fasteignaveðmat. Telur það til allra fasteigna líka þeirra sem ekki eru til sölu nema á 30 ár fresti. Svolítið langsótt.

Fræðingar sem byggja á slíkum forsendu grunni geta ekki annað valdi hruni ío hvaða ríki sem er.

Í EU er yfirdráttur; fara fram úr fjárlögum stjórnlaga glæpur, og ekki hægt að veit undantekningu , samkeppni um hvaða ríki skilar mestu halla á kostnaði hin er hálvita lega. Líka að reyna fjármagna sig stjórsæyslulega og ekki vsk. fyrirtækjalega á kostnað annarra ríkja eða fjármagna sína eftirstarfsloka sjóði á þeim er álíka.

Skattmann EU lætur öll ríki skila Vsk. vörusölu flokkun. Þar er allt rigið viður í grunnþætti og búin til eina risatór vara, þar sem allar opinberarálögur ekki vsk er hreisaðar burt frá stöðuluðu verði þáttanna, síðan er stöðleika álagingu bætt á. Þetta er gert vegna reynslu frá Rómverjum um tilraunir Stjórnsýsla til svíkja undan sköttum. Gagnbankar er mjög góðir í París sem hirði skatta af mörgu ríkjum hér áður og umdæmum í dag.

Hér er lög í bókhaldi upphaf hruns : verðtygging á ávöxtungrunni á bakveðagrunn í fjármálgeirum stjórsýslu. Lög sem skylda vsk. aðila að hækka eignskattsverð rekstralegra eigna um neyslu vísitölu og eignfæra á móti skuldum framtíðar CRED: eigið-fé. Skráður eigandi er þá sá sami báðum megin.

Þetta kallast að falsa eigið-fé: telja væntalegum lánadrottnum um að fleiri séu með í potti lánadrottna, búa til lánstraust sem ekki er til staðar.

Eining eftir hundrað ár eru langtíma fasteigna veðsöfn ekki á fylkja [matrix] formi sem skila yfirleitt 100% raunvirði hreinnar eignar þegar þroskaferli safnsins er náð.

Stöndugir langtíma verðtryggisjóðir einkennast af miklu safni hreinna eigna [fylkja ] með langminnsta eigiðfjár hlutafall í samaburðið við alla markaði sér í lagi við skammtíma áhættu líka. Innborganir fylkis er útborunar bindiskylda þroskað safna og um eigiðfé=markaðsverð því um 3,0% miðað við 30 ára jafngreiðsluveðskuldir, með fyrirfram greiddum verðbótum. Hali ógreiddar innborganna um 97% er framtíðar verðbætur ekki orðnar að eignum, hins vegar ef safni=fylki er lokað eru þetta raunvextir sem greiðast mest fyrst.

Það er lang best fyrir Ísland að segja hér upp stjórsýslu og hennar fræðingum og sækja um að verða hluti af UK. Næstu 100 ár verða ekki endurtekinn, það eru engar heimstyrjaldir til fæða þetta lið næstu öldina.

Þegar sipt er gjáldeyrir á markaði, þá þarf að taka fyrstu innlandsnotkun að láni með veð í raunvirði þjóðartekna framtíðar að mati lándrottina. Alls ekki íslenskra fræðinga. Yfirdráttar lán AGS er það ekki nóg. EU skammtar sínar evrur og S-EU er í evrur krísu að flestra mati á meginlandinu. Þjóðar vskgengismatið ræður skammtinum. Ef allur gjaldeyrir hveru landi þá er ekki endlaust hægta að fá lánað meira, framtíðarkuldir tryggja það um langa hríð og áframahaldandi söfnum þeirra. Eðlilgar hækkananirt á mörkuðum er hækka alla í grunni fyrst og svo sjáum að allir hækki jafnt á öllum 60 mánuðum. Sjá þýskland og USA.

Júlíus Björnsson, 4.3.2012 kl. 04:58

Bæta við athugasemd [Innskráning]

Þú ert innskráð(ur) sem .

Innskráning