Um er að ræða svokallað Bazhenov svæðið í N-Síberíu, sem lauslega áætlað er 80 falt stærra en Bakken svæðið í Bandríkjunum, a.m.k. að flatarmáli þess lands þ.s. þau leirsteinslög er innihalda olíu eru undir. Þetta er sennilega stærsta olíuríka leirsteinslag í heimi.

"An estimate by Wood Mackenzie of the Bazhenov Formation puts oil in place at 2 trillion barrels.[3] In 2013, the Russian oil company Rosneft estimated recoverable reserves of 22 billion barrels for the formation.[4] The Russian government agency Rosendra estimated in 2012 that the Bazhenov contained 180 to 360 billion barrels of recoverable reserves.[5] According to U.S. Energy Information Administration estimates published in June 2013:

"For the total Bazhenov shale prospective area in the West Siberian Basin, we estimate a risked shale oil in-place of 1,243 billion barrels, with 74.6 billion barrels as the risked, technically recoverable shale oil resource.... In addition, for this prospective area, we estimate a risked shale gas in-place of 1,920 Tcf, with 285 Tcf as the risked, technically recoverable shale gas resource...[6]""

Til samanburðar er Bakken svæðið í Bandaríkjunum:

"Various other estimates place the total reserves, recoverable and non-recoverable with today's technology, at up to 24 billion barrels. A recent estimate places the figure at 18 billion barrels.[7] In April 2013, the US Geological Survey released a new figure for expected ultimate recovery of 7.4 billion barrels of oil.[8]"

Ef við miðum við tölur "US Geological Survey" þá getur Bazhenkov fræðilega gefið af sér 74,6milljarða tunna af olíu, meðan að Bakken svæðið getur fræðilega gefið af sér 7,4ma.tunna af olíu.

Hlutfallið er þá ca. 18/1.

Það er því ekki að furða að olíufyrirtæki heimsins horfi nú með áfergju á Bazhenkov svæðið:

Russia's Bazhenov - a long, slow shale oil revolution

Meet The Oil Shale Eighty Times Bigger Than The Bakken

"Last year, Rosneft and ExxonMobil formed a joint venture to assess the commercial potential of Rosneft’s 23 licence blocks in the Bazhenov, which cover more than 10,000 square kilometres."

"Mr Reed says Russian subsidiaries of oil service companies such as Baker Hughes, Halliburton and Schlumberger are shipping equipment, technology and drilling crews from the Bakken and the Eagle Ford in Texas to Siberia, in what is becoming a full-scale west-east technology transfer."

Eins og sést á myndinni að ofan - rennur fljótið Ob um svæðið.

Sem þíðir líklega að nægilegt vatn sé í boði.

Umhverfið er dæmigert N-Síberíu umhverfi, þ.e. "tægan" stærstu skógar heim, 50 gráðu frost á vetrum, allt að 30 gráðu hiti á sumrin, þá fullt af flugu frá vötnunum í kring.

Á vorin svæðið ófært forað, á vetrum - - djúpfrosið.

Vegir og önnur samgöngumannvirki af skornum skammti.

----------------------------

Samanborið þó við það að bora undir hafsbotni, er þetta samt þó ekki líklega það dýrt.

Skv. frétt Financial Times, er Bazenkov svæðið líklega helsta von Rússlands til að viðhalda olíuframleiðslu Rússa.

Annars fari fljótlega að draga úr henni, þar með tekjum af olíuvinnslu almennt.

Reyndar er dýrara töluvert að vinna "oil shale" heldur en dæmigerða olíubrunna. En þegar þeir eru að þorna upp, er það valið milli þess að vinna olíuleirsteinslögin á landi, eða bora undir hafsbotninn undan síberísku landi. En þar er einnig talin vera olía.

Líklega sé minna áhættusamt, að fyrst vinna olíu úr Bashenkov olíu-leirsteinssvæðunum.

Ríkisstjórn Putins, hefur að sögn FT nýverið - - fellt niður nánast alla skatta og gjöld, fyrir fyrirtæki sem eru að íhuga, tilraunavinnslu á Bazenkov svæðinu.

Til þess að hvetja þau til þess, að hefja vinnslu sem fyrst.

Þetta líklega er vísbending þess, að olíubrunnar Rússa séu líklega að þverra hraðar, en Rússar hafa fram að þessu viljað opinberlega viðurkenna.

- Vart þarf að taka fram að Putin mun ekki láta áhyggjur af umhverfismálum þvælast fyrir.

Niðurstaða

Næsta olíuævintýri getur verið að hefjast á næstu árum. En það að Rússar hafi nú nánast fellt öll gjöld og skatta niður, hjá fyrirtækjum sem hyggja á tilraunavinnslu á Bazhenkov svæðinu. Getur verið vísbending þess, að óþægilega háværs tómahljóðs sé farið að heyrast frá olíubrunnum Rússa.

Ef Bazhenkov svæðið er ríkt e-h í líkingu við þ.s. sagt er, þá líklega dugar olía þaðan til að viðhalda olíuútflutningi Rússa næstu áratugina.

Kv.

Utanríkismál/alþjóðamál | Slóð | Facebook | Athugasemdir (0)

Utanríkismál/alþjóðamál | Slóð | Facebook | Athugasemdir (0)

25.9.2013 | 00:32

Er kannski endurkjör Angelu Merkel, slæmar fréttir fyrir Evrópu?

Ég velti þessu upp. Vegna þess, að mig grunar að endurkjör hennar, leiði til þess. Að sú stefna sem mörkuð hefur verið af þýskum stjórnvöldum á sl. kjörtímabili Angelu Merkel. Verði fram haldið.

Ekki síst bendi ég á nýlega lesendagrein eftir Wolfgang Schäuble, þ.s. hann bendir á þá staðreynd, að síðan seinni hluta liðins sumars, mælist nú örlítill hagvöxtur í Evrópu: “Ignore the doomsayers: Europe is being fixed”

Hans ályktun er, að þeir sem hafa efast um réttmæti aðferðafræði þeirrar sem ástunduð hefur verið innan evrusvæði, þ.e. innri aðlögun.

Hafi á röngu að standa, en hann - telur að þvert á móti, sé þetta að skila sér. Og héðan í frá, muni ástandið fara batnandi.

Ambrose Evans-Pritchard - svaraði þessu með sínum hætti sbr: My grovelling apology to Herr Schäuble

Í dag, kom fram svar Martin Wolf: A huge structural current account surplus exports products – and bankruptcy

En ekki síst, er það hlekkur á ritgerð, sem vakti athygli mína - Kevin H. O’Rourke and Alan M. Taylor.

Hvort tveggja þekktir hagfræðingar: Cross of Euros

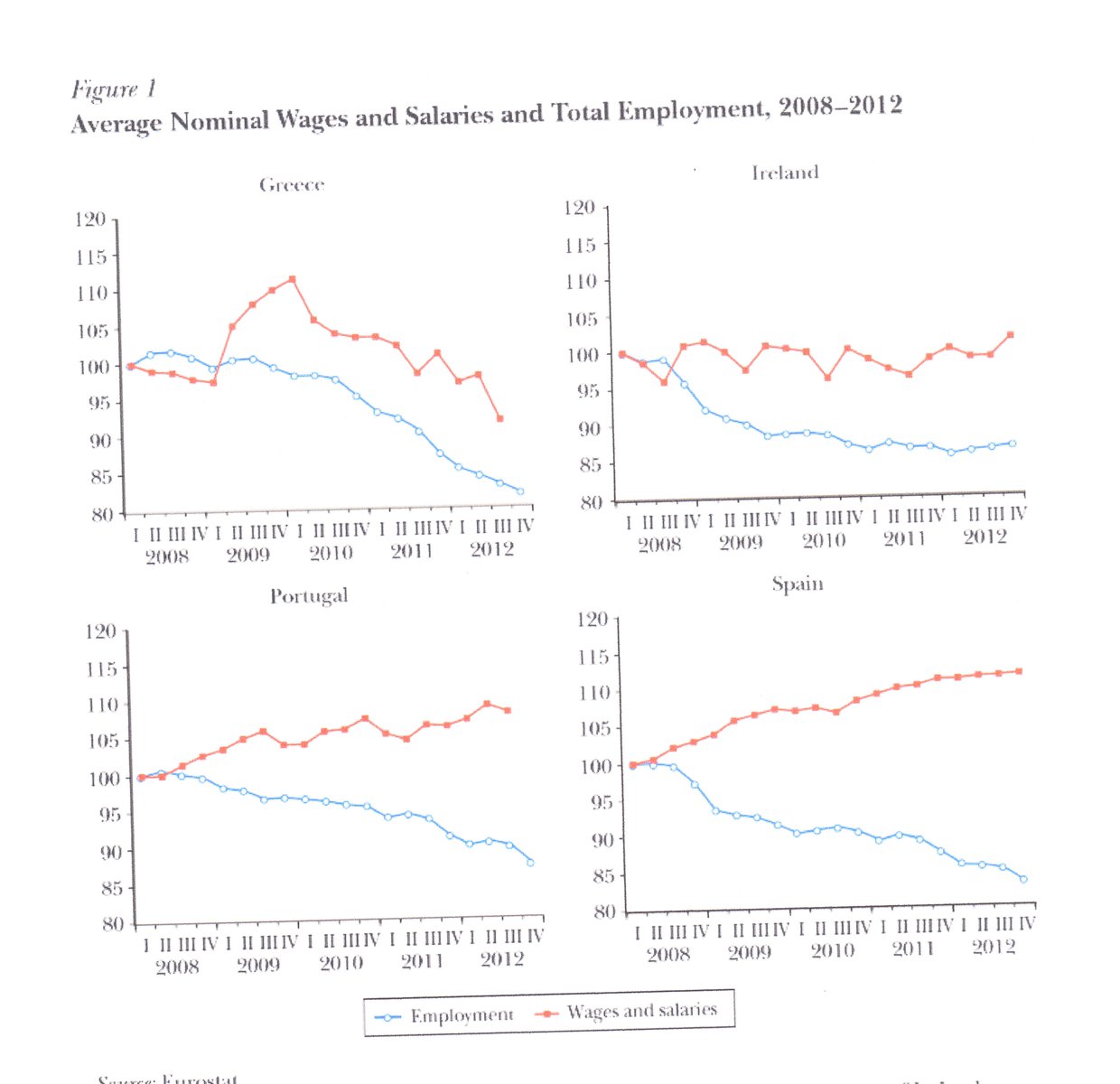

Í henni, er eftirfarandi graf!

- Það sýnir þróun launa með teknu tilliti til verðlags!

- Það sem það sýnir, er að þrátt fyrir tilraunir landa í vanda innan evrusvæðis, til að lækka laun.

- Hafi þau hækkað frekar en hitt, þegar tekið er tillit til - verðhjöðnunar, sem hefur verið til staðar á sama tíma.

- Nema í Grikklandi, þ.s. raunlaun hafi lækkað um ca. 10%.

Þetta er áhugavert, því þetta bendir til þess að "internal adjustment" sé alls ekki að virka.

Gavyn Davies hjá Financial Times, hefur áður sýnt fram í greiningu, að - - lækkun viðskiptahalla í aðildarríkjum í vanda. Viðsnúningur yfir í smávegis afgang.

Hafi átt sér stað með - - aukningu atvinnuleysis - -

The dramatic adjustment in eurozone trade imbalances

Það hafi minnkað neyslu - - þ.e. atvinnuleysið sjálft.

- En mér virðist blasa við, að ef löndin í vanda ná ekki fram neinum "raun-launlækkunum" sbr. mynd að ofan, þá haldi hið gríðarlega atvinnuleysi einfaldlega áfram.

Það geti reynst hættulegt fyrir samheldni samfélaganna í S-Evrópu.

Ég bendi að auki á eina gagnrýnina enn, frá einum þekktum hagfræðingi í viðbót, í þetta sinn Daniel Gros: Emerging Markets’ Euro Nemesis

- Hann bendir á einn vandann enn!

- Nefnilega, að samdráttur neyslu í S-Evrópu, sem náðst hefur fram með aukningu atvinnuleysis, einna helst.

- Á sama tíma, og aðildarlönd ESB í N-Evrópu, viðhalda sínum jákvæða viðskiptajöfnuði.

- Þíðir, að Evrópa sem heild, sé komin með langsamlega stærsta hagstæða viðskiptajöfnuð í heimi, þ.e. stærri en Kína.

Þetta er kallað "beggar thy neighbour" á ensku, en vandinn sem Wolfgang Schäuble neitar að horfa á, er sá vandi - - hvar í ósköpunum getur verið til í heimi hér, næg eftirspurn?

Tilvitnun í Wolfgang Schäuble:

"What happened in the eurozone early in the decade is only contextually different. In the “boom” phase, several of its members let labour grow expensive and their share of world trade shrink. As the bust came, jobs vanished and public finances deteriorated." - "The reaction was not only the produce of a European consensus – backed in many cases by national parliaments – but it followed a well-established recipe, not just by Germany but by the UK in the 1980s, Sweden and Finland in the early 1990s, Asia in the late 1990s and many other industrial and emerging countries."

Hann sem sagt, telur leið þá sem verið er að fara í S-Evrópu. Sambærilega við vegferð Þýskalands milli 2003 og 2005, einnig sambærilegt við aðlögun Svíþjóðar á 10. áratugnum, að auki nefnir hann Bretland undir Thatcher.

Gott og vel, vandinn er sá - - að í tilvikum sem hann nefnir. Vildi svo til, að það voru hagstæð efnahagsskilyrði í hvert skipti í heimshagkerfinu. Útflutningur Svía græddi á hagstæðum skilyrðum á uppgangsárunum fram að Dot.com kreppunni. Þegar Bretland var í sinni aðlögun, var einnig tiltölulega hagstæð skilyrði í ytra hagerfinu. Þýskaland, hitti svo þægilega á, að vaxandi hagvöxtur var í löndunum í kring - - Þjóðverjar þurfti ekki annað að gera en að frysta launahækkanir, laun hækkuðu í löndunum í kring. Það dugði þeim!

---------------------------------

Síðan er það vandamálið með "skölun" en í Evrópu eru nú mörg hagkerfi að gera tilraun til innri aðlögunar - öll á sama tíma.

- Þegar það gerist samtímis, að N-Evrópa ástundar ekki stefnu líkleg til að styðja við aukningu eftirspurnar, heldur viðheldur aðhaldssamri stefnu hjá sér - einnig.

- Þá þarf öll sú eftirspurn, er hagkerfin innan Evrópu þurfa á að halda, til þess að borga fyrir endurreisn hagvaxtar - - að koma utan frá.

Þetta er þ.s. átt er við með "beggar thy neighbour".

- Ef Evrópa á að hafa gígantískan viðskipta-hagnað, þ.e. stærsta jákvæða viðskiptajöfnuð í heimi.

- Þarf einhver annar, að hafa jafn risastóran viðskiptahalla - - svo heimskerfið gangi upp.

- En ekki geta menn flutt út til Alpha Centauri.

Hver á sá einhver að vera?

Þetta er risastóra vandamálið við - leið þá sem Wolfgang Schäuble.

Hann nefnir ekki einu sinni það atriði, hvaðan á eftirspurnin að koma.

En hagvöxtur í Bandaríkjunum er lélegur!

Og virðist ekki líklegur til að batna að einhverju umtalsverðu ráði á næstunni.

Skv. nýlegum fréttum, hefur komið fram - að laun í Bandaríkjunum, eru svipuð í dag þ.e. rauntekjur, og 2003.

Þ.e. launatekjur í Bandar. hafa í reynd dregist aftur úr - um heilan áratug.

Ekki get ég séð Asíu, vera áhugasama um það, að gerast - - nettó innflytjandi varnings frá Evrópu.

Hún hefur þvert á móti, leitast við að viðhalda nettó viðskiptajöfnuði við Evrópu.

Ábending Daniel Gros er áhugaverð, þess efnis - - að þessi viðskiptastefna Evrópu, sé líkleg til að valda kreppu í Asíu.

Gjaldmiðlar þar falli þá, eða evran hækkar miðað við asíska gjaldmiðla. Það virðist rökrétt afleiðing, að Asía mæti þessu með - gengissveiflu.

Kevin H. O’Rourke and Alan M. Taylor segja:

"The difficulty of developing eurozone-wide automatic stabilizers should focus attention on the design and policies of the European Central Bank. Since asym-metric adjustment based on internal devaluation is so costly and ineffective, the European Central Bank should allow a higher rate of inflation for the eurozone as a whole at times of economic and financial stress to facilitate relative price adjust ment. This could be embedded in various policy regimes, like the much-debated nominal GDP target or the “Evans rule” of the US Federal Reserve, which promises to keep interest rates low until certain unemployment targets are reached. A shift to such a regime need not be viewed as incompatible with the price stability mandate, of the European Central Bank. If these kinds of changes are politically impossible, pessimism about the euro’s survival becomes more justifi able."

Þeir eru ekki einu hagfræðingarnir sem hafa stungið upp á þessari lausn, þ.e. að Seðlabanki Evrópu. Hleypi upp verðbólgu, í á krepputímum. Til að auðvelda, innri aðlögun.

En þá gætu lönd í efnahagsvanda farið sömu leið og Þýskaland áratuginn á undan, haldið launum í frystingu meðan að þau hækkuðu meir annars staðar.

En þetta hefur u.þ.b. "0" líkur á að verða að veruleika, vegna einbeittrar andstöðu Þjóðverja við verðbólgu.

Þess í stað, verða löndin í vanda - að fara í verðhjöðnun.

Og Kevin H. O’Rourke and Alan M. Taylor sýna fram á að ofan, að þegar almennt verðlag lækkar, þá hækkar í reynd "vísitala" launa, getum sagt að virði launa aukist eða raunlaun hækki.

Þú þarft þá viðbótar launalækkanir, til að vinna upp áhrif verðhjöðnunarinnar - svo að launakostnaður sé lækkandi í samhengi við verðlag.

Eins og þeir benda á, hafi eingöngu Grikklandi tekist - að fá fram "raunlauna-lækkunum" skv. tölum frá 2012.

Það í ástand, kreppu og efnahagssamdráttar upp á ca. 23%.

Niðurstaða

Mér virðist þvert á móti að innri aðlögun á evrusvæði sé ekki að virka sérdeilis vel. Aðlögun viðskiptajafnaðar hafi fyrst og fremst átt sér stað, með aukningu atvinnuleysis. Meðan að laun í samhengi við verðlag, lækka ekki. Þá mundi viðskiptahallinn koma strax til baka. Um leið og dregur út atvinnuleysi.

Aðlögun viðskiptajafnaðar hafi fyrst og fremst gerst, vegna minnkunar neyslu. Ekki vegna aukningar á útflutningi. Sú neysluminnkun sé einkum fyrir tilstuðlan þeirrar miklu aukningar atvinnuleysis er hefur átt sér stað.

Síðan bendir Daniel Gros á það, að sá gríðarlegi jákvæði viðskiptajöfnuður - sem samdráttur neyslu í S-Evrópu hefur skapað, í samhengi við það - að aðildarlönd evru í N-Evr. hafa ekki á sama tíma dregið úr sínum jákvæða viðskiptajöfnuði; sé hvorki meira né minna en - ógnun við heimshagkerfið.

Má jafnvel segja, að þetta sé tilraun Evrópu til að flytja út kreppuna. Líkleg viðbrögð Asíu, verða líklega þau - - að láta gjaldmiðla sína síga gagnvart evrunni.

Á sama tíma, er lélegur hagvöxtur í Bandaríkjunum, og neitendur þar ekki líklegir til að kaupa upp allan þann varning, sem Evrópa þarf að selja annað. Ef útlönd eiga að fjármagna með viðskiptahalla, efnahagslega endurreisn Evrópu.

Ég tel því, að stefna þýsku ríkisstjórnarinnar þ.e. Angelu Merkel og Wolfgang Schäuble muni ekki ganga upp.

Það hve augljóst sé, að þau tvö séu blind á þetta atriði, og líkleg til að keyra áfram á öldungis ófæra stefnu, þíðir líklega - að þvert ofan á bjartsýni sumra.

Sé endurkjör Merkelar og líklegt áframhald Schäuble sem ráðherra efnahagsmála, líklegt til að auka á efnahagslega óvissu í Evrópu sem og í heiminum.

Þessi "beggar thy neighbour" stefna geti ekki gengið upp!

Kv.

Bloggfærslur 25. september 2013

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Gæti 3ja heimsstyrrjöldin hafist á Indlandshafssvæðinu? Skv. ...

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (28.9.): 0

- Sl. sólarhring: 5

- Sl. viku: 37

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 30

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar